Аккредитив \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Аккредитив

Данный ресурс содержит подборки наиболее важных и актуальных документов по различным тематикам. Здесь вы найдете нормативные акты, статьи и консультации экспертов, формы документов по интересующим вас темам:

Аванс в форме казначейского обеспечения обязательств

Аванс при казначейском обеспечении

Аккредитив аванс

Аккредитив безотзывный

Аккредитив в балансе

Аккредитив в банке

Аккредитив в валюте

Аккредитив и инкассо

Аккредитив ккт

Аккредитив мсфо

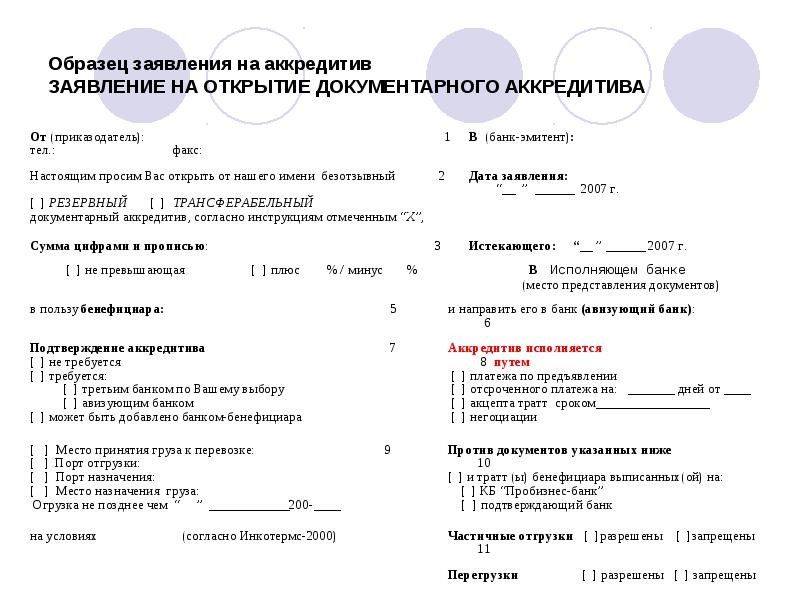

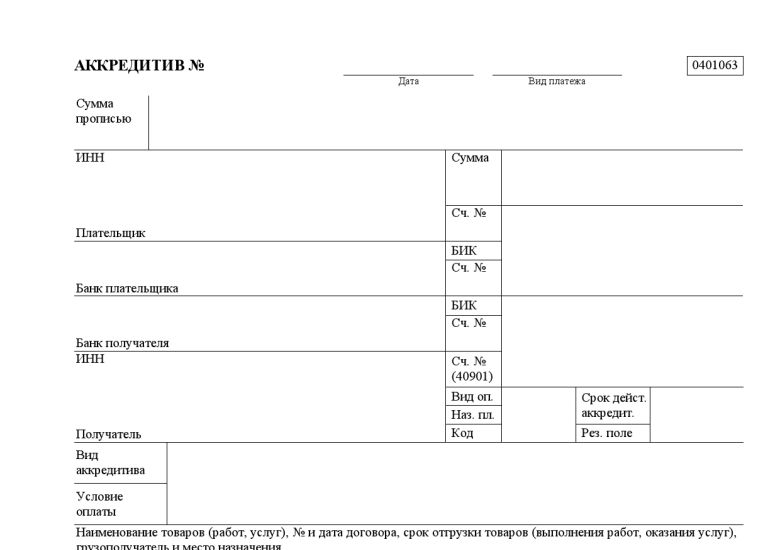

Аккредитив образец

Аккредитив отражение в бухучете

Аккредитив проводки

Аккредитив револьверный

Аккредитив с отсрочкой платежа

Аккредитив с постфинансированием

Аккредитив у поставщика

Аккредитив усн

Аккредитив это

Аккредитивы налогообложение

Арест аккредитив

Банк эмитент

Банк-эмитент

Безотзывной документарный аккредитив

Безотзывный аккредитив

Безотзывный покрытый (депонированный) аккредитив

Бенефициар по аккредитиву

Бухгалтерские проводки покрытый аккредитив

Бухгалтерский учет казначейское обеспечение обязательств

Бухучет аккредитива

Выставленный аккредитив

Дду аккредитив

Дисконтирование аккредитива

Договор аккредитива

Договор купли-продажи с использованием аккредитива

Договор с аккредитивом

Документарный аккредитив

Документы по аккредитиву

Закрытие аккредитива

Заявление на открытие аккредитива

Изменение условий аккредитива

Имущественный вычет оплата аккредитивом

Исполнение обязательств по аккредитиву

Исполняющий банк по аккредитиву

Казначейское обеспечение гоз

Казначейское обеспечение контракта

Казначейское обеспечение обязательств 2020

Казначейское обеспечение обязательств бухгалтерские проводки

Казначейское обеспечение обязательств отражение в бух учете

Казначейское обеспечение обязательств учет

Казначейское обеспечение при банковском сопровождении

Казначейское сопровождение аккредитив

Казначейское сопровождение и казначейское обеспечение

Как заполнить аккредитив

Как открыть аккредитив

Комиссия за открытие аккредитива

Комиссия по аккредитиву

Кредит на аккредитив

Международный аккредитив

Можно ли превысить толеранс

Момент оплаты по аккредитиву

Неподтвержденный аккредитив

Непокрытый аккредитив

Непокрытый аккредитив проводки

О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского сопровождения, казначейского обеспечения обязательств и бюджетного мониторинга

Обеспеченный аккредитив

Образец договора с аккредитивом

Отзыв казначейского обеспечения

Открытие аккредитива проводки

Отражение аккредитива

Плательщик по аккредитиву

Подтвержденный аккредитив

Покрытие по аккредитиву

Покрытый аккредитив

Покрытый и непокрытый аккредитив

Положение об аккредитиве

Получение аккредитива проводки

Поставка с аккредитивом

Правила по аккредитиву

Проводки по комиссии по аккредитиву

Проценты по аккредитиву

Раскрытие аккредитива

Раскрытие аккредитива в пользу третьего лица

Расчеты по аккредитиву проводки

Расчеты по аккредитиву у поставщика

Резерв по аккредитиву

Способ исполнения аккредитива

Справка об исполнении Казначейского обеспечения обязательств

Срок действия аккредитива

Срок платежа по аккредитиву

Толеранс оплата

Условие о толерансе

Условие об аккредитиве

Условия договор об оплате через аккредитив

Учет аккредитива у покупателя

Учет аккредитивов

Учет комиссии по аккредитиву

Учет непокрытых аккредитивов

Учет расчетов по аккредитиву

Что такое аккредитив

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

R-Style Softlab | Финансирование торговых сделок без проблем

- Главная

- >

- Блог

- >

- Новое в продуктах

Новое в продуктах

194497

Наталья Еремина, начальник аналитического отдела департамента банковского ПО RS-Bank, R-Style Softlab

В современном мире, где география торговых связей буквально не имеет границ, особой популярностью пользуется документарный аккредитив — гарантия банка, что оплата по сделке будет произведена в срок и в полном объеме. Для покупателей и поставщиков наличие аккредитива является простым способом обезопасить себя при общении друг с другом. А вот для банка предоставление подобного сервиса сопряжено с немалыми трудозатратами на кропотливую обработку большого количества сопутствующих документов. Наша статья адресована банкам, которые хотят нарастить количество предоставляемых аккредитивов и при этом не увеличить трудозатраты на их обслуживание.

Для покупателей и поставщиков наличие аккредитива является простым способом обезопасить себя при общении друг с другом. А вот для банка предоставление подобного сервиса сопряжено с немалыми трудозатратами на кропотливую обработку большого количества сопутствующих документов. Наша статья адресована банкам, которые хотят нарастить количество предоставляемых аккредитивов и при этом не увеличить трудозатраты на их обслуживание.

Поделиться:

В чем суть аккредитивного договора?

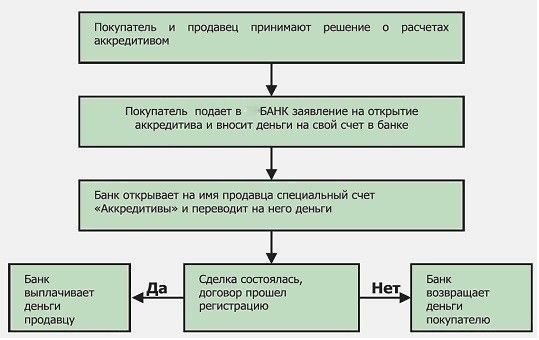

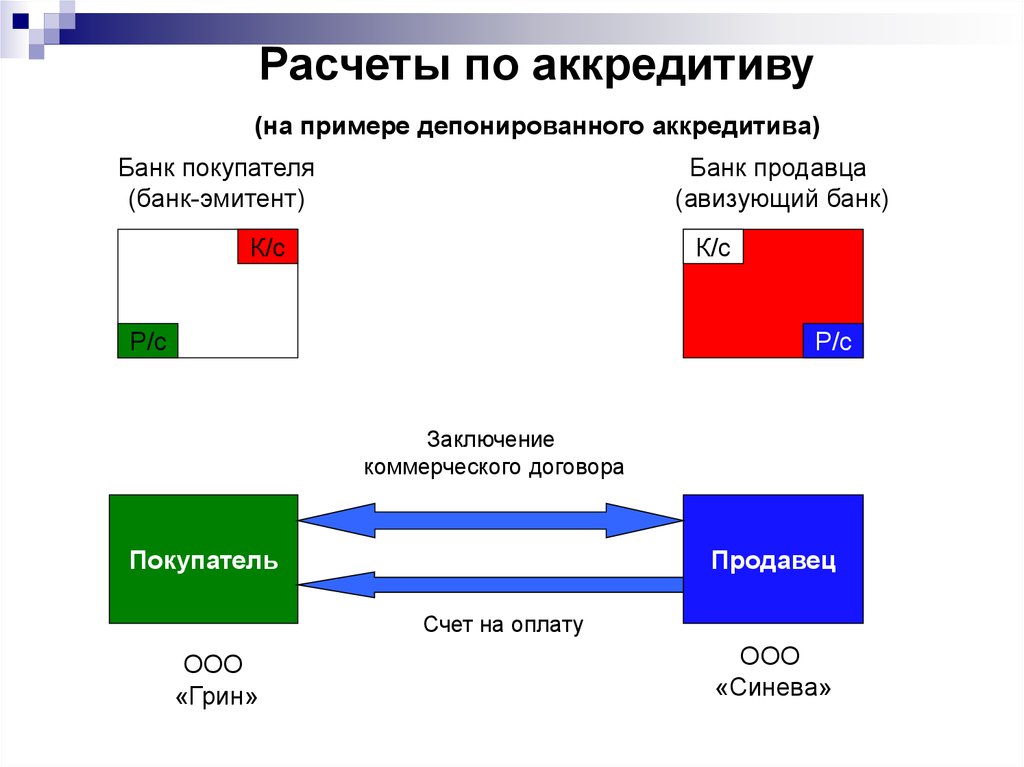

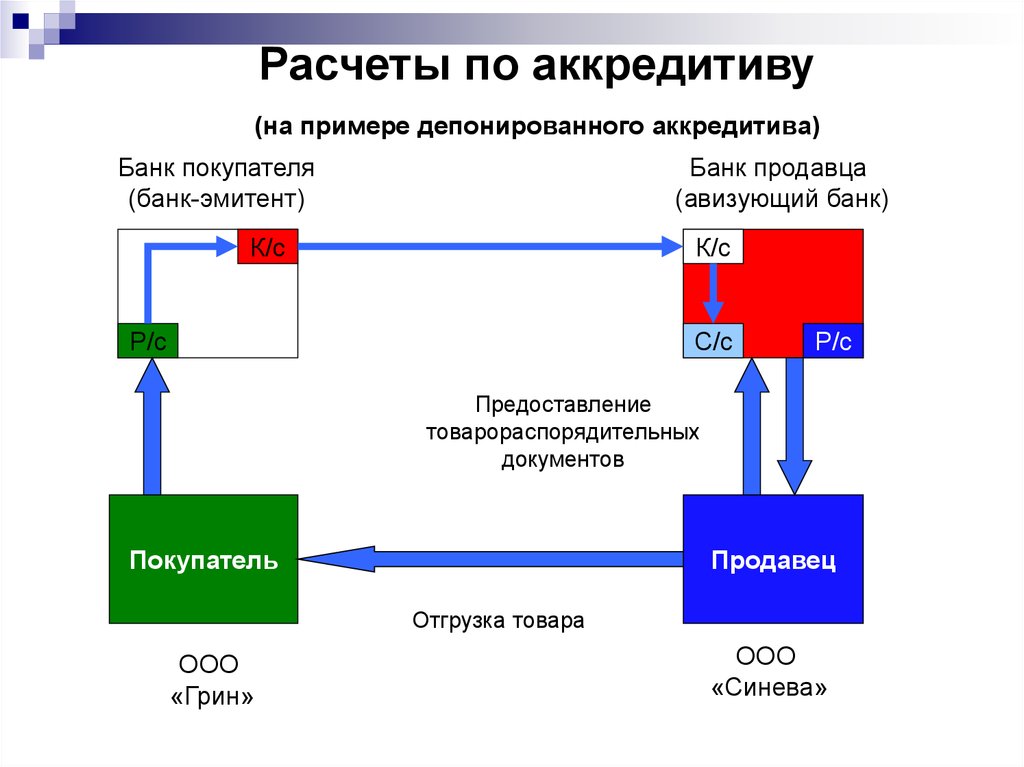

Часто покупатели и поставщики не имеют основания доверять друг другу, они заключают договор в первый раз и не знают, чего ожидать от контрагента. В этом случае аккредитив — это способ подстраховаться от неприятностей. Покупатель (приказодатель) не перечисляет предоплату в адрес поставщика до отгрузки товара. Он просит банк гарантировать оплату и за это готов платить дополнительно, ведь альтернатива — потерять всю сумму.

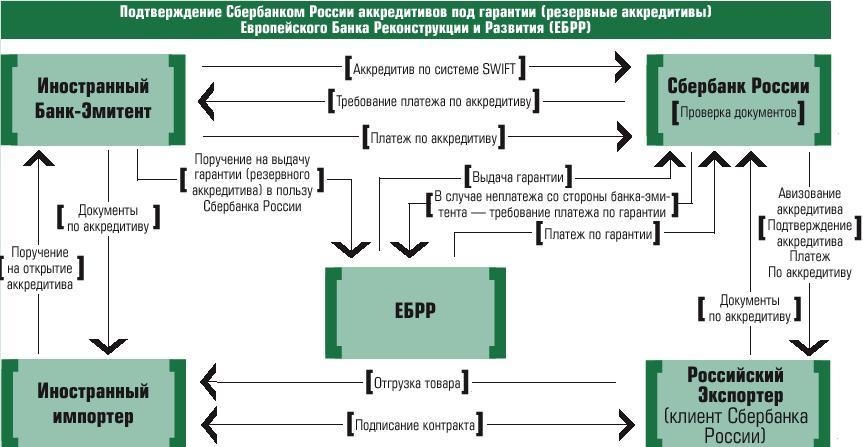

Как правило, банк выпустивший аккредитив (банк-эмитент), банк, производящий по нему выплату бенефициару (исполняющий банк), и банк, который доводит условия выпущенного аккредитива до бенефициара (авизующий банк), — это совершенно разные банки. Зачастую они даже находятся в разных странах. Но у них есть средства телекоммуникации, например, транспортная система SWIFT, в которой предусмотрена идентификация участников, поэтому они могут гарантировать, что их контрагент по операции — именно тот, за кого себя выдает. Участие в операции банков существенно снижает возможность мошенничества, соответственно, бенефициар может отгружать товар, будучи уверенным, что получит оплату в полном объеме.

Как же банк решает для себя, что в данном конкретном случае платить можно? В аккредитиве очень подробно описываются документы, которые должен предоставить бенефициар и которые, согласно условиям аккредитива, должны подтвердить, что товар отгружен или заказанные услуги предоставлены. Это торговые накладные, счета-фактуры, сертификаты качества, морской коносамент и т.п. Получив документы, банк сверяет их с аккредитивом и принимает решение о выполнении его условий и, соответственно, об оплате.

Это торговые накладные, счета-фактуры, сертификаты качества, морской коносамент и т.п. Получив документы, банк сверяет их с аккредитивом и принимает решение о выполнении его условий и, соответственно, об оплате.

Документооборот с участниками операции

Как следует из сказанного выше, аккредитив — это, в первую очередь, работа с документами. Недаром сама операция называется «документарной». Предоставление этого вида услуг требует от банка поддерживать обширный документооборот с различными участниками операции. В их числе:

- Приказодатель, по заявлению которого открывается аккредитив. Именно с этим участником операции согласовываются условия аккредитива, которые должны быть тщательно зафиксированы и переданы другим участникам. По требованию приказодателя вносятся изменения в уже выпущенный аккредитив. С ним согласовываются возможные расхождения в документах, представленных к оплате бенефициаром.

- Банк, который представляет аккредитив бенефициару, – авизующий банк.

Ему направляется аккредитивный договор с условиями, предложенными приказодателем. От него же ожидается подтверждение аккредитива или предложения по изменению условий от бенефициара. Через него направляются все изменения, согласованные с приказодателем.

Ему направляется аккредитивный договор с условиями, предложенными приказодателем. От него же ожидается подтверждение аккредитива или предложения по изменению условий от бенефициара. Через него направляются все изменения, согласованные с приказодателем. - Банк, который производит выплаты по аккредитиву в адрес получателя. Этот участник передает в банк, выпустивший аккредитив, представленные бенефициаром документы. Он же сообщает о расхождениях (если они выявлены) между полученными документами и условиями, зафиксированными в договоре аккредитива. В адрес этого банка направляется информация – принимать ли документы, не полностью соответствующие оговоренным ранее условиям, или отказать в выплате бенефициару.

- Банк, к которому обращаются за подтверждением аккредитива, то есть с просьбой гарантировать его оплату, если этого не сделает банк, выпустивший аккредитив. К нему направляется просьба о подтверждении и информация о необходимой сумме выплаты. В ответ он сообщает о своем согласии в подтверждении аккредитива или о его оплате, либо о причинах отказа.

Ему направляется аккредитивный договор с условиями, предложенными приказодателем. От него же ожидается подтверждение аккредитива или предложения по изменению условий от бенефициара. Через него направляются все изменения, согласованные с приказодателем.

Ему направляется аккредитивный договор с условиями, предложенными приказодателем. От него же ожидается подтверждение аккредитива или предложения по изменению условий от бенефициара. Через него направляются все изменения, согласованные с приказодателем.  В ответ он сообщает о своем согласии в подтверждении аккредитива или о его оплате, либо о причинах отказа.

В ответ он сообщает о своем согласии в подтверждении аккредитива или о его оплате, либо о причинах отказа. Помимо обмена информацией об условиях аккредитива или их изменении, а также документах, предоставленных бенефициаром, банки также направляют друг другу требования о возмещении понесенных расходов.

Итак, обмен документами завершен, все подтверждения получены — пришло время платить. Тут возникает необходимость формировать платежные документы, на основании которых будут:

- списываться средства со счета приказодателя для резервирования их под будущие выплаты;

- производиться выплаты бенефициару против переданных им документов. Причем сумма может быть выплачена вся сразу или отдельными траншами — по мере отгрузки товара, или предоставления услуг;

- взиматься комиссии за действия по обслуживанию аккредитива — как с приказодателя, так и с бенефициара;

- перечисляться средства между банками.

И это еще не все необходимые документы, которые формируются по аккредитивной операции. Есть еще внебалансовый учет, на счетах которого отражается сумма аккредитива, а также все корректировки по ней – как результат изменения (уменьшения или увеличения) первоначально согласованной суммы, так и постепенное уменьшение по мере выплаты бенефициару. Также на внебалансе отражаются выданные и полученные банком гарантии по аккредитивной операции.

Нередки ситуации, когда у приказодателя недостаточно средств для оплаты по заключенному с бенефициаром договору. Здесь на помощь опять приходит банк – аккредитив финансируется за счет кредита, соответственно, к операции присоединяется кредитный договор. Открытый под аккредитив кредитный договор дополнительно увеличивает объем документооборота и трудоёмкость операции в целом.

В итоге любая аккредитивная операция сопровождается большим количеством документов как в электронном виде (сообщения SWIFT, платежи), так и в бумажном (заявление на аккредитив от приказодателя, документы от бенефициара). И ни один этих документов нельзя потерять или исказить.

«Торговое финансирование» вам в помощь

Если несколько аккредитивов в год еще можно вести вручную, то большие объемы требуют автоматизации документооборота. И здесь на помощь приходит новый модуль RS-Bank V.6 – «Торговое финансирование» (рис. 1).

Вот что новый функциональный модуль может предложить банкам, которые хотят умножить количество обслуживаемых аккредитивов и при этом существенно не увеличить трудозатраты на их обслуживание:

- Возможность вести аккредитив, находясь в любой из ролей участника аккредитивной операции: банка-эмитента (импортные аккредитивы), авизующего банка, исполняющего банка, подтверждающего банка (экспортные аккредитивы).

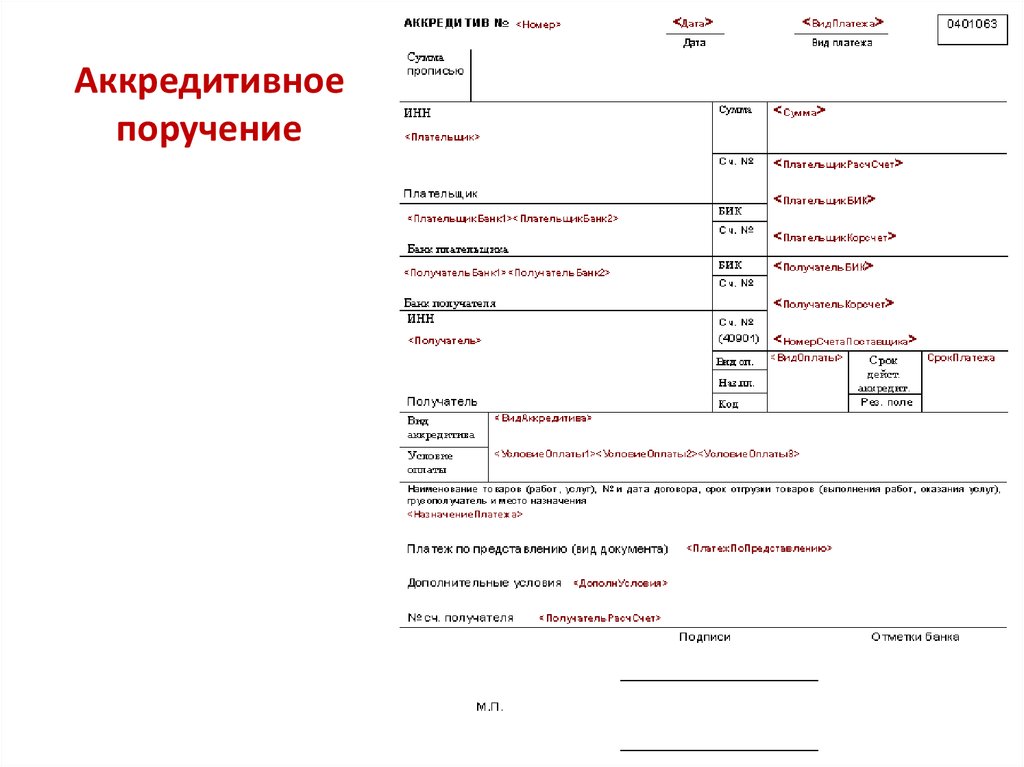

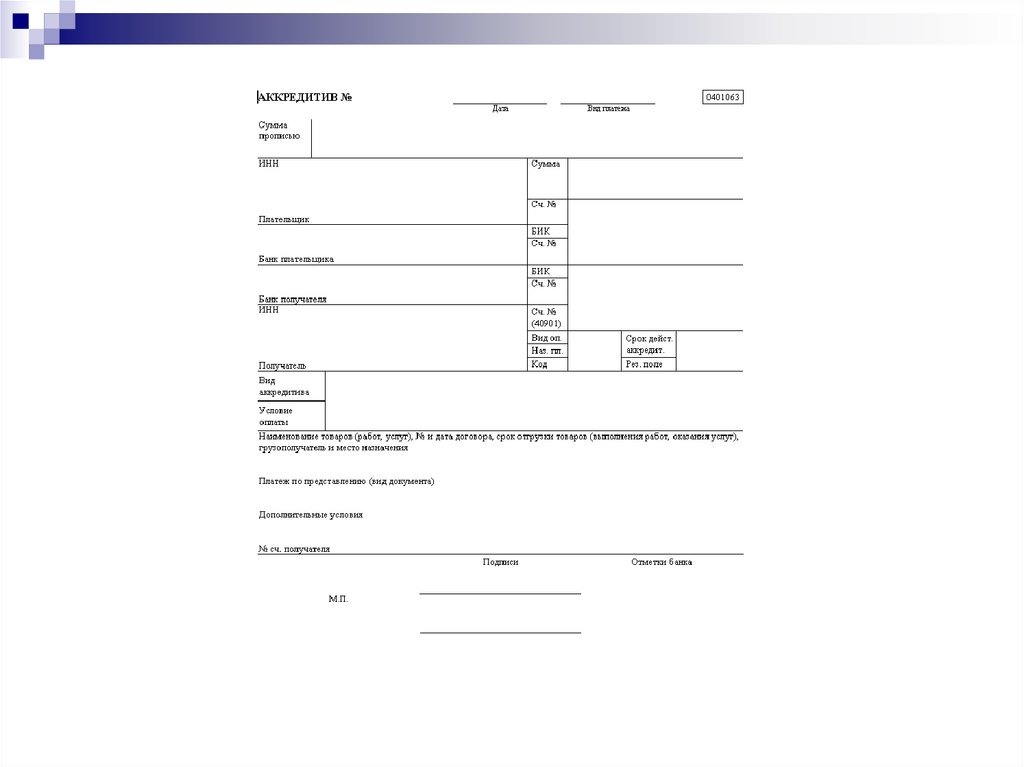

- Интерфейс для фиксирования всех условий аккредитива. Сведения, необходимые для заполнения аккредитива, в электронной форме (сообщение SWIFT MT700) вводятся в систему и с момента выпуска аккредитива защищаются от несанкционированного изменения.

- Автоматическое формирование сообщения MT700 при выпуске аккредитива. В случае необходимости (при превышении MT700 максимально допустимого размера, ведь в аккредитиве может быть очень много условий) создание дополнительных сообщений MT701. Прием сообщений MT700/MT701 и преобразование их в договор аккредитива, представленный в интерфейсе в удобной для пользователя форме.

- Автоматизацию бухгалтерского учета с возможностью гибкой настройки необходимых проводок на шагах операции. Формирование банковских или мемориальных ордеров, а также платежных поручений для отражения операции в учете.

- Открытие по мере необходимости счетов (балансовых и внебалансовых) под каждый аккредитив с использованием механизма категорий учета.

- Интерфейс для внесения в аккредитив изменений с формированием сообщений MT707/MT708 для отправки их бенефициару. Прием аналогичных сообщений со стороны бенефициара, загрузка их в систему и перевод в интерфейс, удобный для пользователя.

- Применение акцептованных всеми сторонами изменений с автоматическим уточнением первоначальных условий аккредитива. Если же изменилась сумма аккредитива, то автоматическое отражение этого изменения в бухгалтерском учете.

- Интерфейс для работы с сообщениями о расхождении в документах, предъявленных бенефициаром к оплате, с условиями, обозначенными в аккредитиве. Формирование сообщений для их отправки в банк-эмитент. Прием сообщений от исполняющего банка и формирование ответа.

- Возможность связать с аккредитивом кредитный договор или кредитную линию, открытую под него. Инициирование на шагах операции обработки аккредитива выдачи кредита в сумме, необходимой для перечисления покрытия на счета банка, выплат бенефициару или возмещения расходов банков-участников операции.

- Автоматическое прикрепление к аккредитиву всех исходящих сообщений SWIFT, сформированных на шагах операции и предназначенных для отправки контрагентам по операции. Также к аккредитиву «привязываются» входящие сообщения, в которых в ссылочном референсе (Related Reference) указан его номер, присвоенный банком-эмитентом.

- Возможность связать с аккредитивом вручную следующие сообщения: сформированные не из операции по аккредитиву, а введенные вручную в модуле «Межбанковские расчеты»; загруженные в систему и не связанные с аккредитивом автоматически, например, из-за ошибки в ссылочном референсе или при его отсутствии.

- Аналогично сообщениям все платежи, сформированные из операции обработки аккредитива, уже к нему привязаны. Поступившие от контрагентов распоряжения или введенные вручную в модуле «Бухгалтерия банка» или «РКО юридических лиц» можно добавить в общий список платежей по аккредитиву – для полноты картины и отслеживания своевременности отправки/поступления средств.

- Механизм прикрепленных объектов, позволяющий связать с аккредитивом (в электронном виде) копии всех документов, поступивших в банк на бумаге. Это может быть отсканированное заявление приказодателя на открытие аккредитива; все документы, подтверждающие отгрузку товара бенефициаром; почтовые квитанции, полученные по факту отправки документов на бумаге по почте и т.п.

Сведения, необходимые для заполнения аккредитива, в электронной форме (сообщение SWIFT MT700) вводятся в систему и с момента выпуска аккредитива защищаются от несанкционированного изменения.

Сведения, необходимые для заполнения аккредитива, в электронной форме (сообщение SWIFT MT700) вводятся в систему и с момента выпуска аккредитива защищаются от несанкционированного изменения.

Рис. 1. Предоставление аккредитива в модуле «Торговое финансирование»

Таким образом, пользователи модуля «Торговое финансирование» получают возможность вести документооборот по аккредитивам в одном месте. При этом все сопутствующие операции максимально автоматизированы, а бухгалтерский учет аккредитивов организован согласно учетной политике банка. Уверены, это поможет им привлекать новых клиентов и более эффективно обслуживать аккредитивные договоры, несмотря на возрастающие объемы работы.

Читайте также

5 неоднозначных ситуаций, с которыми могут столкнуться банки при передаче данных в НБКИ

7 причин начать работу с банковскими гарантиями

Инструкция по применению: как пользоваться гарантийными линиями в RS-Loans V. 6

6

Аккредитив: значение, типы и пример-RazorpayX

Вам интересно, как использовать аккредитив?

В этом блоге мы рассмотрели все аспекты аккредитива, о которых должен знать любой владелец бизнеса.

Но сначала забавный факт! 🧐

Аккредитивы на самом деле датируются началом 1600-х годов, когда Голландская Ост-Индская компания выдавала аккредитивы торговцам в Европе и Азии.

С тех пор аккредитив развивался с течением времени и использовался как надежный способ оплаты в международной торговле.

Содержание

Что такое аккредитив?Это документ, выданный банком или финансовым учреждением, который гарантирует платеж конкретному лицу или компании при соблюдении определенных условий. Документ обычно используется в международной торговле, чтобы гарантировать, что покупатель может заплатить продавцу за товары или услуги, которые он получил.

Также известен как документарный аккредитив.

Аккредитив — это платежный механизм, используемый в международных торговых сделках. Это документ, выданный банком от имени покупателя, который гарантирует продавцу, что покупатель оплатит товар или услугу вовремя и в согласованной сумме.

➡️Процесс начинается, когда покупатель подает заявку в свой банк.

➡️Затем банк проверяет кредитоспособность покупателя и, в случае одобрения, выдает аккредитив.

➡️Затем он отправляется в банк продавца, который проверяет содержание аккредитива и платежеспособность покупателя.

➡️ Затем продавец отправляет товар или предоставляет услуги.

➡️После того, как банк покупателя получает подтверждение того, что товары или услуги были отгружены или предоставлены, банк покупателя выплачивает банку продавца сумму, указанную в письме.

➡️Затем банк продавца направляет деньги продавцу за вычетом применимых комиссий. Затем покупатель платит своему банку причитающуюся сумму.

Это документ, выданный банком, который гарантирует платеж продавцу в случае, если покупатель не оплатил товары или услуги.

➡️Аккредитив обеспечивает безопасность обеих сторон в сделке, поскольку он гарантирует, что платеж будет производиться до тех пор, пока выполняются условия аккредитива.

➡️Это снижает риск мошенничества или неуплаты и побуждает покупателей и продавцов вести бизнес, не опасаясь неуплаты.

➡️Также устанавливает доверие между сторонами, участвующими в сделке, так как они знают, что банк обеспечит проведение платежа в случае возникновения спорной ситуации.

➡️Использование его также может сократить время и затраты, связанные с международными транзакциями, так как документ устраняет необходимость в сторонних посредниках.

Какие существуют типы аккредитивов?Рассмотрим подробнее виды аккредитивов.

1. Отзывной аккредитив Он может быть изменен или аннулирован в любое время банком-эмитентом без уведомления бенефициара.

Это не может быть изменено или отменено без согласия всех вовлеченных сторон.

3. Резервный аккредитив

Это гарантия банка покупателю, что продавец выполнит свои обязательства по контракту.

4. Подтвержденный аккредитив

Это гарантия от двух банков, один из которых обычно является банком продавца, что продавец выполнит свои обязательства по контракту.

5. Переводной аккредитивПереводной аккредитив позволяет бенефициару перевести весь или часть аккредитива третьей стороне.

Пример аккредитиваДавайте посмотрим на образец аккредитива:

Преимущества и недостатки аккредитиваАккредитив.

| Преимущество | Недостаток |

Обеспечивает защиту как покупателя, так и продавца. Покупатель защищен от непоставки товара, а продавец от неплатежа. | Получение этого может занять много времени и денег, так как может потребоваться дополнительная плата. |

| Это может помочь снизить риск ведения бизнеса с незнакомыми покупателями, поскольку все условия оплаты и доставки четко определены и согласованы заранее. | Его условия должны быть очень конкретными и должны строго соблюдаться, чтобы покупатель мог получить платеж от банка-эмитента. |

| Это принятая форма оплаты в международной торговле, позволяющая покупателям и продавцам из разных стран вести дела друг с другом. | Если покупатель не платит банку-эмитенту вовремя, банк-эмитент может быть вынужден заплатить продавцу, даже если покупатель не получил товары или услуги. |

| Это может помочь ускорить транзакции и сделать их более эффективными. | Продавец может подвергнуться значительному финансовому риску, если условия аккредитива не соблюдаются точно. |

Аккредитив является важным инструментом для обеспечения безопасности сделок между сторонами. Это гарантия банка, что покупатель заплатит продавцу за приобретенные товары и услуги. Это безопасный способ торговли для предприятий, поскольку он обеспечивает защиту обеих сторон, участвующих в сделке.

Это гарантия банка, что покупатель заплатит продавцу за приобретенные товары и услуги. Это безопасный способ торговли для предприятий, поскольку он обеспечивает защиту обеих сторон, участвующих в сделке.

Несмотря на свои преимущества, использование аккредитива имеет и некоторые недостатки. К ним относятся стоимость выдачи аккредитива, время, необходимое для обработки аккредитива, и вероятность мошенничества. В целом, аккредитив является важным инструментом для использования предприятиями при торговле, и его преимущества перевешивают недостатки.

Банковское дело, как мы его видим, претерпело значительные изменения.

Эволюция финтех-пространства сегодня оказала значительное влияние на бизнес.

Подробнее о RazorpayX

Подробнее: Что такое финтех? Значение, эволюция, результат

- RazorpayX позволяет владельцам бизнеса открывать текущие счета, платить налоги, планировать платежи, беспрепятственно платить поставщикам и проверять счета с единой панели инструментов. Это экономит драгоценное время и усилия.

- Он заполняет пробел между передовыми банковскими решениями и профессионалами в области финансов. Это позволяет легко интегрировать бухгалтерское программное обеспечение.

- С помощью RazorpayX Payroll предприятия могут автоматизировать выплату заработной платы и предоставлять своим сотрудникам страховые полисы

Это экономит драгоценное время и усилия.

Это экономит драгоценное время и усилия.Текущий счет на базе RazorpayX

Часто задаваемые вопросы

В чем разница между коммерческим аккредитивом и возобновляемым аккредитивом?

Коммерческий аккредитив представляет собой документ, выданный банком, гарантирующий платеж продавцу в случае неоплаты покупателем. Это разовая транзакция, и после выплаты средств аккредитив становится недействительным. Револьверный аккредитив похож на коммерческий аккредитив, но он является открытым и может использоваться несколько раз. Обычно он используется предприятиями, которым необходимо производить частые платежи и которые не хотят каждый раз открывать новый аккредитив.

Как аккредитив помогает покупателю?

Аккредитив помогает покупателю, предоставляя ему гарантию того, что продавец получит оплату за предоставленные товары или услуги. Аккредитив гарантирует, что платеж будет произведен банком-эмитентом продавцу, даже если покупатель не произведет платеж. Это дает покупателю уверенность в том, что продавец получит платеж, тем самым снижая риск ведения бизнеса с ним.

Как аккредитив помогает продавцам?

Аккредитив — это финансовый документ, гарантирующий платеж продавцу. Это форма обеспечения платежа, которая снижает риск неоплаты покупателем. Аккредитив устраняет риск неплатежа, гарантируя, что продавец получит платеж в полном объеме, если он соответствует всем условиям аккредитива. Это дает продавцу уверенность в том, что он получит оплату, и помогает ему с большей готовностью продавать свои товары

Какой тип залога необходим для открытия аккредитива?

Как правило, аккредитив требует залога в той или иной форме, обычно в виде денежного депозита или другого финансового инструмента. Сумма требуемого залога будет зависеть от суммы аккредитива и риска, связанного со сделкой.

Сумма требуемого залога будет зависеть от суммы аккредитива и риска, связанного со сделкой.

Когда продавец или получатель получает платеж от банка?

Продавец или получатель обычно получает платеж от банка в течение 1-2 рабочих дней после получения средств от банка покупателя.

Резервные аккредитивы — что это такое и что они должны содержать?

Автор: Сергей Филатов, эсквайр

Резервные аккредитивы представляют собой безотзывные соглашения о выплате денег. Они функционируют как гарантии обязательств и обычно предоставляются банком в пользу бенефициара. Резервные аккредитивы регулируются статьей 5 Единого коммерческого кодекса (UCC), который в Калифорнии находится в Разделе 5 Коммерческого кодекса Калифорнии.

Резервные аккредитивы не следует путать с коммерческими аккредитивами (не обсуждаемыми в этом блоге), которые используются в качестве основных платежных механизмов в торговле.

Резервные аккредитивы, как правило, используются для обеспечения поддержки третьей стороной определенных обязательств. Если конкретное платежное обязательство подтверждается резервным аккредитивом, резервный аккредитив обычно открывается только в том случае, если заявитель не выполняет конкретное платежное обязательство. Поскольку это связано с предоставлением кредита банком-эмитентом, процесс подачи заявки аналогичен процессу получения любого кредита. Более того, поскольку резервный аккредитив предполагает возможный условный платеж в будущем, многие эмитенты требуют, чтобы резервный аккредитив был обеспечен денежными средствами.

Если конкретное платежное обязательство подтверждается резервным аккредитивом, резервный аккредитив обычно открывается только в том случае, если заявитель не выполняет конкретное платежное обязательство. Поскольку это связано с предоставлением кредита банком-эмитентом, процесс подачи заявки аналогичен процессу получения любого кредита. Более того, поскольку резервный аккредитив предполагает возможный условный платеж в будущем, многие эмитенты требуют, чтобы резервный аккредитив был обеспечен денежными средствами.

Банк-эмитент обычно предъявляет собственные требования к содержанию резервного аккредитива. Примеры того, что может включать резервный аккредитив:

- Сумма аккредитива.

- Когда заимствования разрешены по аккредитиву.

- Условия получения по аккредитиву. Например:

- условия, при которых можно делать чертежи.

- документы, которые должны быть представлены для розыгрыша.

- , разрешены ли частичные розыгрыши, и если да, то какие ограничения могут существовать на такие розыгрыши.

- сроки розыгрыша.

Банк-эмитент производит платеж бенефициару по резервному аккредитиву, если и когда бенефициар представляет банку-эмитенту надлежащий запрос на получение. После использования физическое и/или юридическое лицо, подавшее заявку на резервный аккредитив, также должно полностью возместить эмитенту резервного аккредитива выплаченную сумму.

Использование резервного аккредитива обычно требует доставки тратты и определенных документов в банк-эмитент для получения платежа. Такие документы обычно включают представление оригинала резервного аккредитива и отдельного заявления. В самом аккредитиве будут указаны требования к оформлению.

Резервные аккредитивы являются уникальными инструментами, которые регулируются своими собственными правилами. Как заявитель на резервный аккредитив, вы должны убедиться, что они поговорили со своим банкиром, адвокатом или другим профессиональным консультантом, чтобы убедиться, что они согласны со всеми требованиями для получения резервного аккредитива, прежде чем двигаться дальше.