Начислено пособие по временной нетрудоспособности — проводка

07 мая 2019 Тромбач Бэла Геннадьевна 0

Добавить в избранное В избранное

Поделиться

Рекомендуем подборку «Составляем бухгалтерские проводки»

Начислено пособие по временной нетрудоспособности — проводка данного действия должна быть отражена в документах бухгалтерского учета, в соответствии с требованиями законодательства. Однако есть еще один вариант — когда пособие выплачивает ФСС без участия работодателя. Как оформить документы в этом случае, мы расскажем в статье далее.

- Начисление пособия по временной нетрудоспособности — проводка

- Какой проводкой оформляется начисление пособия по временной нетрудоспособности?

- Особенности бухгалтерского учета при начислении и оплате больничного листа

Начисление пособия по временной нетрудоспособности — проводка

При заболевании или в иных подобных случаях, установленных законодателем, работник должен получить в медицинской организации больничный лист, который после окончания лечения закрывается и передается работодателю. При этом перечисление пособия в связи с временным отсутствием возможности трудиться, согласно ст. 3 закона «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ, ложится на плечи работодателя исключительно за первые 3 дня, а начиная с 4-го дня за выплаты отвечает ФСС.

При этом перечисление пособия в связи с временным отсутствием возможности трудиться, согласно ст. 3 закона «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ, ложится на плечи работодателя исключительно за первые 3 дня, а начиная с 4-го дня за выплаты отвечает ФСС.

По общему правилу бухгалтер организации для перечисления служащим зарплаты и иных выплат должен использовать кредит счета № 70, который используется для расчетов, связанных с оплатой работы персонала. На этот же счет переводится выплата за больничный лист.

Если же говорить о том, как может быть начислено пособие по временной нетрудоспособности, то тут необходимо прежде определиться, принимает субъект, на территории которого расположено предприятие, участие в пилотном проекте ФСС или нет. Согласно постановлению Правительства РФ «Об особенностях…» от 21.04.2011 № 294 на территории РФ поэтапно вводится система так называемых прямых выплат. То есть если раньше ФСС переводил работодателю средства на различного рода соцвыплаты, то теперь работодатель исключается из цепочки взаимодействия и выплаты идут напрямую от ФСС к получателям. Что касается выплат по листку нетрудоспособности, то работодатель, как и прежде, переводит средства только за первые 3 дня заболевания. Начиная же с 4-го дня в дело включается ФСС и переводит средства на счет гражданина. В вышеуказанном постановлении Правительства перечисляются регионы — участники данного проекта.

Что касается выплат по листку нетрудоспособности, то работодатель, как и прежде, переводит средства только за первые 3 дня заболевания. Начиная же с 4-го дня в дело включается ФСС и переводит средства на счет гражданина. В вышеуказанном постановлении Правительства перечисляются регионы — участники данного проекта.

Ниже мы рассмотрим, какие при начислении пособия проводки осуществляются в регионах, которые являются участниками программы прямых выплат и какие — в тех, что к ней не относятся.

Какой проводкой оформляется начисление пособия по временной нетрудоспособности?

| Скачать форму Расчета пособия |

Сначала рассмотрим, какими проводками сопровождается процесс начисления выплат в связи с временной неспособностью трудиться, если субъект федерации, в котором располагается предприятие, не является участником пилотного проекта ФСС. В этом случае деньги плательщику переводит работодатель.

Рассмотрим этот вариант с указанием конкретных проводок:

- При оформлении выплат за счет средств предприятия дебет — счет учета затрат № 20 (23,25,26,44…), по кредиту идет счет № 70.

- При удержании НДФЛ из выплат дебет — счет № 70, кредит — счет № 68.

- При начислении пособия из бюджета ФСС (начиная с 4-го дня болезни) дебет — счет № 69, по кредиту — счет № 70.

- При оформлении документов на служащего, который трудится не на основном производстве, необходимо выбрать нужный счет (№ 23, 25, 26 или 44).

- После того как пособие будет переведено служащему, дебет оформляется по счету № 70, кредит — по счету № 51 или 50 (на выбор).

При участии субъекта, в котором находится предприятие, в пилотном проекте ФСС средства из бюджета предприятия будут переведены только за 3 первых дня болезни. Последующие выплаты финансируются из бюджета ФСС.

За пособие по временной нетрудоспособности проводки в таком случае следующие:

- При начислении выплат за первые 3 дня нетрудоспособности дебет — счета № 20, 23, 25, 26, 44 (на выбор), кредит — счет № 70.

- При удержании НДФЛ из пособия дебет по счету № 70, кредит — № 68.

- При перечислении средств на счет служащего дебет — счет № 70, кредит — № 50 или 51 (на выбор).

При анализе обоих вариантов проведения проводки можно сделать вывод о том, что для тех регионов, которые являются участниками пилотного проекта, количество проводок уменьшили. Иными словами, часть работы бухгалтерии предприятия ФСС взял на себя.

Особенности бухгалтерского учета при начислении и оплате больничного листа

Существует 2 важных особенности, о которых необходимо упомянуть:

- Несмотря на то что перечисления по листку нетрудоспособности производятся в качестве компенсации работнику за отсутствие у него возможности трудиться, законодатель все же обязывает работодателя начислить на эту сумму НДФЛ в размере 13%. Однако на пособие не будет начислено никаких дополнительных социальных взносов (например, на обязательное медстрахование и т. п.).

- Если коллективным трудовым договором предусмотрены дополнительные выплаты по больничному листу кроме тех, что предусмотрены законодательством, эти операции также отражаются на специальных счетах.

Как видите, проводки могут быть различными, в зависимости от того, в каком регионе производится начисление выплаты.

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материал

начисление пособия по временной нетрудоспособности в 2022 году

Проводка пособия по временной нетрудоспособности — способ записи в бухгалтерском учете операций по начислению и оплате больничного. В 2022 году отличается для разных типов выплат напрямую из ФСС и от работодателя.

Содержание

Бухгалтерский учет социальных выплат

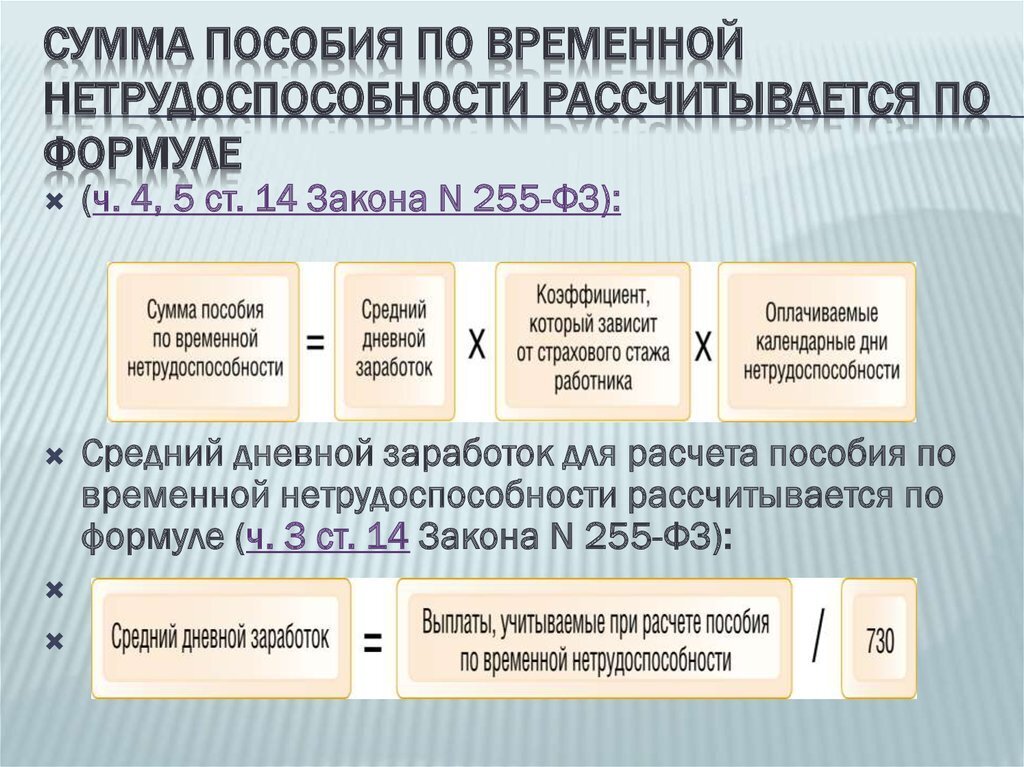

По Федеральному закону от 29.12.2006 № 255-ФЗ (ред. от 26.05.2021) все работающие граждане застрахованы в системе социального страхования. Работодатели платят страховые взносы в ФСС, а работникам в случае болезни или беременности положены социальные страховые выплаты. Начисление работнику осуществляется в течение 10 календарных дней с даты предъявления больничного листа.

Начисление работнику осуществляется в течение 10 календарных дней с даты предъявления больничного листа.

Физлицам, которые выполняют работу или оказывают услуги по гражданско-правовым договорам, пособие по временной нетрудоспособности не начисляется и не выплачивается.

Начисляет социальную страховку по болезни бухгалтер организации, который рассчитывает сумму выплаты и делает проводки по начислению пособия по временной нетрудоспособности в учетных регистрах. Для этого используются счета бухучета:

- 70 «расчеты с персоналом по оплате труда»;

- 20, 25, 26, 44 — счета по учету расходов.

В ПБУ 10/99 соцвыплаты по больничным листам признаются стандартными расходами организации по видам деятельности на дату начисления. Это значит, что учет осуществляется по тому счету, к которому относится деятельность работника (основное производство, АУП, вспомогательное производство и т.д.).

В бюджетных организациях используют другие счета и принципы учета социальных пособий по больничным.

Определено, что учет пособий по временной нетрудоспособности прописывается в учетной политике организации. В него необходимо внести изменения в связи с переходом на прямые начисления и оплату страховых средств из ФСС на всей территории России с 01.01.2021. Теперь работодатель начисляет соцпособие только за первые три дня в случае отсутствия на работе по болезни и не начисляет совсем при декретном отсутствии в связи с беременностью и родами.

Какой проводкой оформляется начисление соцвыплат по болезни

Используемые проводки по временной нетрудоспособности зависят от формы собственности организации и применяемого плана счетов. В коммерческих компаниях начисление соцвыплаты в бухучете отражается так:

В государственных учреждениях и бюджетных организациях действует специальный план счетов. Они учитывают начисленные работникам пособия по временной нетрудоспособности по дебету: сч. 030302830 и кредиту: сч. 030215730. Такая бухгалтерская проводка уменьшает задолженность по взносам в ФСС и увеличивает задолженность перед получателем пособия.

Бухгалтерские проводки при оплате соцпособия за счет средств работодателя

Типичные бухгалтерские записи в коммерческой организации при выплате начисленных за первые три дня денег по больничному листу:

| Содержание операции | Дебет | Кредит | Документ для подтверждения операции |

|---|---|---|---|

| Удержание НДФЛ с начисленной суммы | 70 | 68 | Регистр налогового учета |

| 70 | 51 | Платежная ведомость, банковская выписка | |

| Выплата наличных средств из кассы | 70 | 50 | Платежная ведомость, кассовая книга, расходный кассовый ордер |

| Перечисление удержанного НДФЛ в бюджет | 68 | 51 | Банковская выписка, регистр налогового учета |

Для госучреждений и бюджетных организаций проводка выплаты пособия по временной нетрудоспособности отличается:

| Содержание операции | Дебет | Кредит |

|---|---|---|

|

Начисление пособия по временной нетрудоспособности |

по болезни — 0 303 06 830 по ВНиМ — 0 303 02 830 |

0 302 15 730 |

| НДФЛ начисление на соцвыплату |

0 303 01 830 |

0 302 13 730 |

| Деньги перечислены

на банковскую карту сотрудника |

0 302 13 830 |

0 201 11 610 |

| Деньги выплачены из кассы |

0 302 13 830 |

0 201 34 610 |

Бухгалтерские проводки по оплате за счет средств ФСС

В 2022 году все российские регионы полностью перешли на прямые выплаты по больничным из ФСС. Работодатель оплачивает только 3 первых дня нетрудоспособности работника. В связи с этим в бухгалтерском учете пособие, назначенное ФСС и оплачиваемое за счет фонда, не отражается, и никакая проводка по выданному пособию по временной нетрудоспособности не делается.

Работодатель оплачивает только 3 первых дня нетрудоспособности работника. В связи с этим в бухгалтерском учете пособие, назначенное ФСС и оплачиваемое за счет фонда, не отражается, и никакая проводка по выданному пособию по временной нетрудоспособности не делается.

Проводки по налогообложению пособия по болезни

Выплаты по больничным листам признаются доходом физического лица, облагаемым НДФЛ на общих основаниях. От начисления страховых взносов выплаты по больничным освобождены.

В пункте 1 статьи 223 Налогового кодекса РФ определено, что доход в виде выплат по болезни признается полученным физическим лицом в момент выплаты денег. Если начислено пособие по временной нетрудоспособности по больничному листу в июле, а деньги получателю выплатили в августе, в регистре налогового учета проводки по доходу и его налогообложению отражаются в августе. В этой ситуации даты операции для целей бухгалтерского учета и дата проводки в налоговом учете НДФЛ разные.

Планом бухсчетов определено, какой счет для временной нетрудоспособности и удержанного с начисленных сумм НДФЛ использовать — 68 «Расчеты по налогам и сборам». При удержании НДФЛ бухгалтер делает запись:

При удержании НДФЛ бухгалтер делает запись:

Д-т 70 К-т 68

Перечисление НДФЛ в бюджет отражают проводкой:

Д-т 68 К-т 51

Другие записи в налоговом учете выплат по больничному не применяются.

Калькулятор пособия по временной частичной нетрудоспособности

Информация и интерактивные калькуляторы предоставляются вам в качестве инструментов самопомощи для самостоятельного использования. Мы не можем и не гарантируем их применимость или точность в отношении ваших индивидуальных обстоятельств.

Этот калькулятор поможет вам рассчитать компенсацию или пособие по замещению заработной платы, которое может причитаться вам в результате производственной травмы или профессионального заболевания.

Если у вас есть какие-либо вопросы о расчете пособий, пожалуйста, свяжитесь с Бюро помощи работникам и офисом омбудсмена по телефону 1-800-342-1741 или по электронной почте wceao@myflorida. com.

com.

* Год болезни или травмы:

20232022202120202019201820172016201520142013

* Средняя недельная заработная плата:

Средняя недельная заработная плата (AWW)

AWW — это заработная плата, полученная за 13 календарных недель до даты несчастного случая или заболевания, связанного с работой, за исключением недели, в течение которой произошел несчастный случай или заболевание. Согласно законодательству Флориды, заработанная заработная плата должна быть указана для целей федерального подоходного налога, чтобы иметь право на расчет AWW.

Дополнительную информацию о расчете AWW см. 440.14, Ф.С., 69Л-3.0046, ФАС и 69Л-3.025, Ф.А.С. Кроме того, см. DFS-F2-DWC-1a.pdf.

$

Пособие по временной частичной нетрудоспособности в неделю:

Пособие по временной частичной нетрудоспособности в неделю

Сумма этого пособия по нетрудоспособности определяется путем умножения

Средненедельный заработок травмированного работника (AWW) на 80%, вычитая

любую валовую заработную плату, полученную за легкую работу, и умножив эту

числа на 80%. Выгода ограничена максимальной компенсацией

еженедельная сумма, разрешенная законом.

Выгода ограничена максимальной компенсацией

еженедельная сумма, разрешенная законом.

Это пособие выплачивается до тех пор, пока вы находитесь на временной основе статус дежурной работы на срок до 104 недель (включая любые недели временное общее пособие) или до тех пор, пока вы не достигнете максимального медицинского Улучшение (MMI), в зависимости от того, что наступит раньше.

Для получения дополнительной информации о пособиях по временной частичной нетрудоспособности см. 440.15(4), F.S., 69L-3.01915, F.A.C. и Информационную брошюру для травмированных работников: английский | Испанский

$

* Обязательное поле

Для расчета временных частичных пособий с заработком, пожалуйста, свяжитесь с Бюро помощи работникам и офисом омбудсмена по телефону 1-800-342-1741 или по электронной почте [email protected].

Максимальная ставка компенсации

| Год происшествия | Максимальная ставка | |

|---|---|---|

| 2023 905959 605097 0,01058 | ||

| 2022 | 1099 долл. США США | |

| 2021 | 1011 | |

| 2020 | 971 | |

| 2019 | 939 долларов | 9009 5 909561 9 0058 917 |

| 2017 | 886 | |

| 2016 | 863 | |

| 2014 | 827 | |

| 2013 | 816 |

Что нужно знать о пособиях по временной полной нетрудоспособности

Временная полная нетрудоспособность (TTD) — это один из видов пособий, на которые могут иметь право травмированные работники в соответствии с законами штата Калифорния о компенсации работникам. В рамках этого пособия часть заработной платы пострадавшего работника выплачивается в течение времени, когда работник не может работать из-за травмы.

Это пособие будет предоставляться только при определенных обстоятельствах, и компании по страхованию компенсаций часто ищут момент, когда они могут перестать платить TTD. Важно понимать, когда вы можете иметь право на TTD и когда выплаты TTD прекратятся.

Важно понимать, когда вы можете иметь право на TTD и когда выплаты TTD прекратятся.

Право на выплату TTD

Первое требование состоит в том, что вы должны получить травму на работе в ходе и в рамках вашей работы. Затем ваш основной лечащий врач должен осмотреть вас и решить, что вы не можете вернуться к работе, даже с измененной работой, из-за травмы на рабочем месте. Основным лечащим врачом обычно является врач из сети поставщиков медицинских услуг работодателя.

Продолжительность платежа TTD

Платежи TTD когда-нибудь закончатся. Это часто происходит, когда врач определяет, что работник достиг статуса максимального медицинского улучшения (MMI). В этот момент TTD останавливается. Если работник не может вернуться на свою предыдущую работу, он или она может претендовать на постоянное пособие по частичной нетрудоспособности.

Расчет суммы выплаты TTD

Ставка TTD работника обычно составляет две трети его средней недельной заработной платы на момент получения травмы. Существуют также требования к максимальной и минимальной ставке. Крайне важно самостоятельно рассчитать ставку, так как иногда определенные источники дохода не учитываются при расчетах, проводимых страховщиками компенсаций работникам. Жилищные и автомобильные пособия, а также суточные могут учитываться как доход для этого расчета.

Существуют также требования к максимальной и минимальной ставке. Крайне важно самостоятельно рассчитать ставку, так как иногда определенные источники дохода не учитываются при расчетах, проводимых страховщиками компенсаций работникам. Жилищные и автомобильные пособия, а также суточные могут учитываться как доход для этого расчета.

Обратитесь к юристу по временным пособиям по полной нетрудоспособности в Сан-Хосе

Если вы получили травму на работе, вы должны получать все компенсации работникам, на которые вы имеете право. Если вы имеете право на получение пособия TTD, вы, вероятно, испытываете финансовый кризис из-за того, что не работаете в течение некоторого периода времени, и получение компенсационных выплат может иметь важное значение для финансовой стабильности вашей семьи.

Система оплаты труда в Калифорнии полна правил и законов, которым необходимо строго следовать. Несоблюдение этих требований может означать отказ в удовлетворении вашего требования.