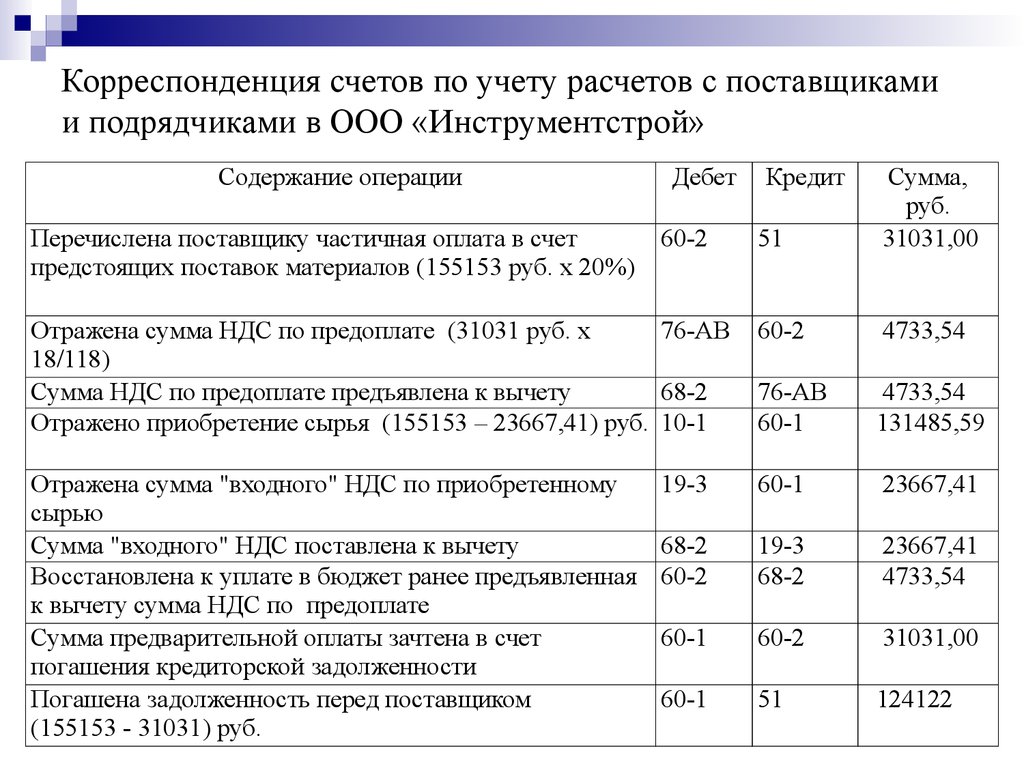

Реализация услуг в казахстан ндс \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Реализация услуг в казахстан ндс

Подборка наиболее важных документов по запросу Реализация услуг в казахстан ндс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Экспорт:

- Бухгалтерский учет экспортных операций

- Возмещение НДС при экспорте

- Возмещение НДС при экспорте в Казахстан

- Восстановление НДС при экспорте

- Входной НДС при экспорте

- Показать все

- Экспорт:

- Бухгалтерский учет экспортных операций

- Возмещение НДС при экспорте

- Возмещение НДС при экспорте в Казахстан

- Восстановление НДС при экспорте

- Входной НДС при экспорте

- Показать все

- Казахстан:

- Возмещение НДС при экспорте в Казахстан

- Граждане Казахстана

- Импорт из Казахстана

- Код страны Казахстан

- Курс тенге

ФНС России от 07. 07.2016 N СА-4-7/12211@

07.2016 N СА-4-7/12211@

(вместе с «Обзором правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом полугодии 2016 года по вопросам налогообложения»)Суды, признавая позицию налогового органа неправомерной, пришли к выводу, что не являющиеся индивидуальными предпринимателями физические лица, — граждане Республики Казахстан, импортирующие транспортные средства, подлежащие государственной регистрации в государственных органах Республики Казахстан, признаются плательщиками налога на добавленную стоимость следовательно на них распространяются положения Соглашения между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе» и Протокола от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» в связи с чем общество правомерно отражало суммы реализации автомобилей физическим лицам гражданам Республики Казахстан в разделе 4 налоговой декларации по НДС за I квартал 2013 года, а также правомерно заявляло налоговые вычеты по приобретенным автомобилям, которые в дальнейшем реализованы указанным физическим лицам гражданам Республики Казахстан.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

МНС РФ от 13.05.2004 N 03-1-08/1191/15@

«Свод писем по применению действующего законодательства по НДС за II полугодие 2003 года — I квартал 2004 года»Что касается норм Соглашения между Правительством Российской Федерации и Правительством Республики Казахстан о принципах взимания косвенных налогов во взаимной торговле от 9 октября 2000 года, ратифицированного Федеральным законом от 27 декабря 2000 года N 155-ФЗ, то в отношении налогообложения указанных услуг они также не применяются, поскольку Соглашение распространяется только на операции по реализации товаров, работ, услуг (включая услуги по перевозке пассажиров и багажа), оказываемые между хозяйствующими субъектами Российской Федерации и Республики Казахстан. Порядок обложения налогом на добавленную стоимость, предусмотренный Соглашением, не распространяется на операции по реализации работ, услуг (включая услуги по перевозке пассажиров и багажа) между юридическими лицами Российской Федерации.

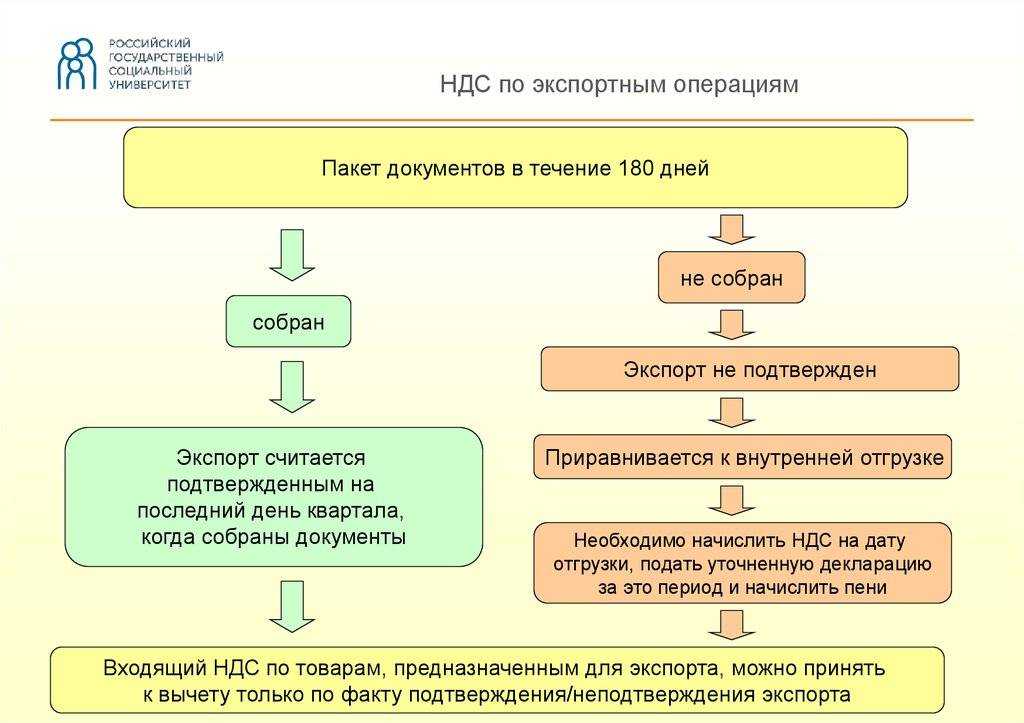

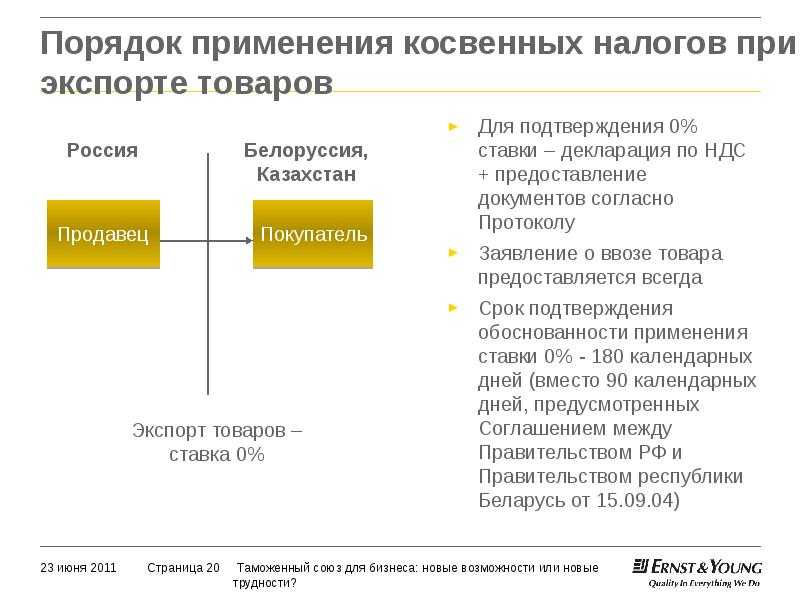

Вопрос: Организация экспортирует товар в Казахстан. Покупатель из Казахстана прислал по электронной почте заявление о ввозе товаров без подписей и печатей и уведомление о подтверждении факта уплаты косвенных налогов, полученное им из налоговой инспекции Казахстана. В информационной базе налоговой службы по номеру заявления мы узнали его статус «Принято в стране Продавца успешно». Примет ли налоговая инспекция такое заявление для подтверждения нулевой ставки НДС?

Отвечает налоговый консультант «М-СТАЙЛ» (Региональный информационный центр Сети Консультант Плюс) Дочкин Руслан Хамзевич: При подаче экспортером в налоговый орган документов для подтверждения нулевой ставки НДС в составе этих документов может быть приложено электронная копия заявления о ввозе товаров и уплате косвенных налогов, переданная импортером с отсутствующими на ней подписями, если соответствующее заявление имеет статус «Принято в стране Продавца успешно». Обоснование: В соответствии с п. 3 Порядка применения косвенных налогов при экспорте товаров к Договору о Евразийском экономическом союзе (далее – Порядок), при экспорте товаров с территории одного государства-члена на территорию другого государства-члена налогоплательщиком государства-члена, с территории которого вывезены товары, применяются нулевая ставка НДС и (или) освобождение от уплаты акцизов при представлении в налоговый орган документов, предусмотренных п. 4 Порядка.

На основании пп. 3 п. 4 указанного Порядка, для подтверждения обоснованности применения нулевой ставки НДС налогоплательщиком государства-члена, с территории которого вывезены товары, в налоговый орган одновременно с налоговой декларацией в составе документов представляется заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором, с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (далее — заявление) (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов государств-членов) либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика). В соответствии с п. 1 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов, являющим приложением к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов» (далее – Правила заполнения заявления), заявление представляется налогоплательщиком в налоговый орган по месту постановки на учет на бумажном носителе в четырех экземплярах и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика. Порядок (правила) представления заявления в электронном виде устанавливается нормативными правовыми актами налогового органа государства-члена либо иными нормативными правовыми актами государств-членов. Формат заявления в электронном виде определяется налоговым органом государства-члена.

Таким образом, указанное заявление оформляет импортер товара при получении, которое необходимо для подтверждения импорта товара и вычета «ввозного» НДС у импортера, а также для применения нулевой ставки НДС у экспортера. Импортер представляет заявление в налоговый орган по месту учета. В соответствии с п. 6 Правил заполнения заявления, в течение десяти рабочих дней со дня поступления Заявления и документов, предусмотренных Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющимся приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, должностное лицо налогового органа, принявшего Заявление, должно его рассмотреть и подтвердить факт уплаты косвенных налогов (освобождения либо иного способа уплаты) либо мотивированно отказать в соответствующем подтверждении.

При представлении заявления на бумажном носителе один экземпляр остается в налоговом органе, три экземпляра возвращаются налогоплательщику с отметкой налогового органа об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) в разделе 2 заявления. На основании Протокола от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов» налоговые органы государств-членов ЕАЭС обмениваются информацией об уплате косвенных налогов в электронном виде.

На официальном сайте ФНС России в разделе «Электронные услуги» есть электронный сервис «Информирование налогоплательщиков о получении заявлений о ввозе товаров и уплате косвенных налогов», который призван облегчить администрирование косвенных налогов при перемещении товаров на территории Таможенного союза. Он позволяет участникам внешнеэкономической деятельности в рамках Таможенного союза получать информацию о поступлении электронной копии заявления о ввозе товаров и уплате косвенных налогов из налоговых органов страны импортера (заявителя) в налоговые органы страны-экспортёра Таможенного союза. Таким образом, при подаче экспортером в налоговый орган документов для подтверждении нулевой ставки НДС в составе этих документов может быть приложено электронная копия заявления о ввозе товаров переданная импортером с отсутствующими на ней подписями, если соответствующее заявление имеет статус «Принято в стране Продавца успешно». Остались вопросы? Задайте на форуме! Внимание! Оцените, пожалуйста, эту статью: | Виджет для яндекса VashSeminar. ru ru Разместите новости и акции с нашего сайта, на главной странице ЯНДЕКСА Контакты для прессы (812) 244-95-95 +79111800278 — моб. отдела семинаров E-mail: [email protected] |

При этом импортер направляет два экземпляра заявления с отметкой налогового органа экспортеру.

При этом импортер направляет два экземпляра заявления с отметкой налогового органа экспортеру.

Простое налоговое руководство для американцев в Казахстане

Налоги США для экспатов – Казахстан

В отделе налогов для экспатов мы подготавливаем налоговые декларации США для граждан США и владельцев грин-карт, работающих в Казахстане более 8 лет. Наши клиенты родом со всех уголков страны — Алматы и Караганда, Чимкент и Тараз (Джамбул), Астана и Актау.

Как гражданин США или обладатель грин-карты, вы по закону обязаны ежегодно подавать налоговую декларацию США независимо от того, платите ли вы уже налоги в стране своего проживания.

Мы предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и наиболее оптимальный способ подачи вашей налоговой декларации в США и предоставим вам все возможные исключения и вычеты. Но, что не менее важно, избегайте ошибок, которые позволили бы IRS отклонить вашу декларацию и взимать штрафы и пени вдобавок. Вы также можете сделать их самостоятельно — мы не рекомендуем это делать. Для получения дополнительной информации см. IRS.

Но, что не менее важно, избегайте ошибок, которые позволили бы IRS отклонить вашу декларацию и взимать штрафы и пени вдобавок. Вы также можете сделать их самостоятельно — мы не рекомендуем это делать. Для получения дополнительной информации см. IRS.

Исключение заработанного иностранного дохода может быть заявлено только в том случае, если вы своевременно подадите налоговую декларацию. Это не происходит автоматически, если вы не в состоянии подать файл и даже можете быть потеряны.

У нас много клиентов, живущих в Казахстане, и мы знаем, как интегрировать ваши американские налоги в местный подоходный налог, который вы платите. Любой казахстанский подоходный налог, который вы уже уплатили, может быть зачтен в счет налоговых обязательств по вашей декларации в США на тот же доход.

Как эмигрант, проживающий за границей, вы автоматически продлеваете срок действия до 15 июня, следующего за окончанием календарного года. (Вы не можете подавать документы, используя календарный год, как это принято в Казахстане для целей налогообложения в США). Однако вы должны заплатить любой налог, который может быть уплачен до 15 апреля, чтобы избежать штрафов и процентов. Вы можете получить расширение файла (если вы его запросите) до 15 октября.

Однако вы должны заплатить любой налог, который может быть уплачен до 15 апреля, чтобы избежать штрафов и процентов. Вы можете получить расширение файла (если вы его запросите) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть счета в иностранных банках или финансовые счета; иностранная инвестиционная компания; или владеть 10% или более иностранной корпорации или иностранного партнерства. Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за каждую форму. Эти штрафы начисляются независимо от того, платите ли вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру догнать свои прошлые налоги в США, потому что они не подают налоговые декларации в США в течение многих лет. На самом деле это наша специальность, и мы предлагаем 10% скидку клиентам, которые хотят подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Работайте с признанным экспертом, который поможет вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам для экспатриантов; С нетерпением ждем сотрудничества с вами.

Ставка подоходного налога в Казахстане

Ниже мы приводим информацию о казахстанской налоговой системе для американских экспатриантов.

Доход от трудовой деятельности облагается налогом по фиксированной ставке 10% для резидентов и нерезидентов. Прочие доходы облагаются налогом по ставке 10% для резидентов и 20% для нерезидентов.

Дивиденды и прирост капитала облагаются налогом по ставке 5% для резидентов и 15% для нерезидентов.

Основание – Физические лица-резиденты облагаются налогом на доходы во всем мире. Нерезиденты облагаются налогом только на доход от источника в Казахстане.

Место жительства – Физическое лицо является резидентом, если оно/она находится в Казахстане в течение 183 дней или более в любой последовательный 12-месячный период, заканчивающийся в отчетном налоговом году.

Статус налоговой декларации — Совместная подача не разрешена; каждый человек должен подать свою собственную декларацию, если это необходимо.

Налогооблагаемый доход – Доход от источника в Казахстане включает доход от работы по найму и другой деятельности в Казахстане, а также любые другие выгоды, полученные в этом отношении, независимо от того, где они выплачиваются. Налогооблагаемый доход состоит из дохода от работы по найму (включая пособия в натуральной форме), дохода от бизнеса и пассивного дохода.

Прирост капитала – Доход, полученный от продажи имущества, рассматривается как прирост капитала, подлежащий налогообложению, за исключением случаев, когда физическое лицо владеет имуществом более 1 года. За некоторыми исключениями, доход, полученный от продажи акций или ценных бумаг, рассматривается как прирост капитала, подлежащий налогообложению.

Налоговые вычеты и налоговые льготы – Для налоговых резидентов разрешены стандартные ежемесячные вычеты, такие как вычет из минимальной заработной платы (14,9 тенге52 в месяц), обязательные пенсионные взносы, медицинские расходы и т. д., с некоторыми ограничениями.

д., с некоторыми ограничениями.

Прочие налоги с физических лиц

Пошлина на капитал – Нет

Гербовый сбор .

Налог на приобретение капитала – №

Налог на недвижимое имущество – Налог на имущество взимается с недвижимого имущества, расположенного в Казахстане, по прогрессивной ставке от 1% до 1,5%, в зависимости от стоимости имущества. Налоги на землю и транспорт варьируются в зависимости от указанных факторов.

Налог на наследство/имущество – №

Налог на имущество/чистую стоимость имущества – №

Социальное обеспечение – См. раздел «Другие налоги на корпорации».

Администрирование и соблюдение

Налоговый год – Календарный год

Подача и уплата – Индивидуальный подоходный налог с доходов работодателя подлежит удержанию, уплате и отчетности. Выплата производится до 25 числа месяца, следующего за месяцем выплаты дохода. Отчет о доходах и налогах должен представляться ежеквартально до 15 числа второго месяца, следующего за отчетным кварталом.

Выплата производится до 25 числа месяца, следующего за месяцем выплаты дохода. Отчет о доходах и налогах должен представляться ежеквартально до 15 числа второго месяца, следующего за отчетным кварталом.

В отдельных случаях при получении физическими лицами доходов, не облагаемых у источника, налоговая декларация должна быть подана до 31 марта года, следующего за отчетным, с уплатой окончательного налога до 10 апреля.

Штрафы – За несвоевременную уплату налогов применяются штрафы, а за несоблюдение налагаются административные штрафы.

Налог на прибыль в Казахстане

Текущая ставка налога на прибыль в Казахстане составляет 20% . Основная ставка 20% распространяется как на отечественные, так и на иностранные компании.

Компании-резиденты уплачивают корпоративный подоходный налог со своих доходов по всему миру, в то время как компании-нерезиденты платят налог со своих доходов, полученных в Казахстане.

Компания считается резидентом, если она создана в соответствии с законодательством Республики Казахстан или если ее руководящий орган или место фактического управления находятся в Казахстане.

Налог взимается со всех доходов от предпринимательской деятельности, полученных в Казахстане и за рубежом (включая прирост капитала) с освобождением от налоговых вычетов. Стандартная ставка налога на прибыль на 2009 год-2012 20%. Компании, основным производственным активом которых является земля, платят налог по ставке 10% на прибыль от прямого использования земли.

Налоговым годом является календарный год. Годовые декларации по подоходному налогу должны быть поданы до 31 марта, следующего за окончанием налогового года. Компании обязаны ежемесячно вносить авансовые платежи по налогу.

НАЛОГ НА ПРИБЫЛЬ С ПРИВИЛА

Прирост капитала облагается налогом наряду с обычным доходом.

НАЛОГ НА ПРИБЫЛЬ ФИЛИАЛА

Иностранные компании, имеющие постоянные представительства в Казахстане, обязаны платить корпоративный подоходный налог с прибыли, полученной их постоянными представительствами. Кроме того, зарубежная компания облагается налогом на прибыль филиала в размере 15% от ее чистого (после налогообложения) дохода. Эта ставка может быть снижена в соответствии с условиями международных договоров об избежании двойного налогообложения.

Кроме того, зарубежная компания облагается налогом на прибыль филиала в размере 15% от ее чистого (после налогообложения) дохода. Эта ставка может быть снижена в соответствии с условиями международных договоров об избежании двойного налогообложения.

ПРОЧИЕ НАЛОГИ В КАЗАХСТАНЕ

НАЛОГ НА НЕДВИЖИМОЕ отчетность Стандартная ставка для юридических лиц 1,5%. К индивидуальным предпринимателям и юридическим лицам, применяющим упрощенный режим, применяется ставка 0,5%. Физические лица облагаются налогом в размере от 0,05% до 1% по прогрессивной шкале. Налог уплачивается ежеквартально, за исключением физических лиц, которые должны уплатить до 1 октября налогового года, в котором возник налог. ЗЕМЕЛЬНЫЙ НАЛОГ Уплачивается физическими и юридическими лицами, владеющими землей.

Сумма налога рассчитывается из расчета на гектар и зависит от качества, местоположения и водообеспеченности земли. Декларация по земельному налогу должна быть представлена в местную налоговую инспекцию до 31 марта года, следующего за годом, к которому относится декларация, и требуются ежеквартальные налоговые платежи.

Сумма налога рассчитывается из расчета на гектар и зависит от качества, местоположения и водообеспеченности земли. Декларация по земельному налогу должна быть представлена в местную налоговую инспекцию до 31 марта года, следующего за годом, к которому относится декларация, и требуются ежеквартальные налоговые платежи.

СОЦИАЛЬНЫЙ НАЛОГ (НАЛОГ НА ЗАРПЛАТУ)

Уплачивается всеми работодателями по фиксированной ставке 9,5%.

ВЗНОСЫ НА СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ

Взносы на социальное обеспечение уплачиваются работодателем из брутто-зарплаты работников, но не более 10-кратного размера минимальной месячной заработной платы. Ставки составляют 4 % в 2009 году и до 5 % по сравнению с 2010 годом. ОПРЕДЕЛЕНИЕ НАЛОГООБЛАГАЕМОГО ДОХОДА

АМОРТИЗАЦИЯ

Налоговые вычеты предоставляются в отношении амортизации основных средств, включая нематериальные активы и инвестиционную недвижимость.

АКЦИИ/ЧИСТАЯ СТОИМОСТЬ

Учет товарно-материальных запасов для целей налогообложения осуществляется в соответствии с международными стандартами финансовой отчетности и законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.

ДИВИДЕНДЫ

Дивиденды, полученные от компаний-резидентов, не облагаются налогом на прибыль (аналогично выплата дивидендов не облагается налогом).

Налог у источника на дивиденды, выплачиваемые нерезидентам или физическим лицам-резидентам, не удерживается при соблюдении следующих условий:

- акции, по которым выплачиваются дивиденды, находятся во владении не менее трех лет; и

- 50% и более уставного капитала компании, выплачивающей дивиденды, не принадлежат лицам, осуществляющим добычу полезных ископаемых и другие виды деятельности по разработке недр в Казахстане.

ВЫЧЕТ ПРОЦЕНТОВ

Проценты, как правило, подлежат вычету, хотя существует общее ограничение, если соотношение заемных и собственных средств превышает 9:1 для финансовых учреждений или 6:1 для других организаций (до 1 января 2012 г. ). Это ограничение распространяется на проценты, выплачиваемые связанным сторонам и лицам, зарегистрированным в странах с низким налогообложением.

). Это ограничение распространяется на проценты, выплачиваемые связанным сторонам и лицам, зарегистрированным в странах с низким налогообложением.

УБЫТКИ

Торговые и капитальные убытки могут быть отсрочены на срок до 10 лет. Убытки от продажи акций и ценных бумаг могут быть зачтены в счет доходов от продажи таких активов.

ДОХОД ИЗ ИНОСТРАННЫХ ИСТОЧНИКОВ

Доход и прибыль за рубежом облагаются налогом наряду с доходом и прибылью внутри страны в соответствии с обычными налоговыми правилами Казахстана. Существует режим контролируемых иностранных компаний, при котором часть прибыли зарубежных компаний распределяется между казахстанскими компаниями, владеющими не менее 10% акций зарубежной компании. Эти правила применяются, когда зарубежная компания платит налог не более 10% или когда в соответствующей иностранной юрисдикции действуют законы о конфиденциальности.

НАЛОГОВАЯ ЛЬГОТА ЗА РУБЕЖ

Подоходный налог, уплаченный за границей налогоплательщиками-резидентами с доходов из иностранных источников, подлежит зачету в счет корпоративного или индивидуального подоходного налога в Казахстане при наличии документа, подтверждающего уплату налога за границей.

Сумма, подлежащая зачету, является наименьшей из следующих величин:

- сумма налога, уплаченного за границей с дохода, полученного за границей

- сумма налога, начисленного в Казахстане на доход из иностранных источников.

КОРПОРАТИВНЫЕ ГРУППЫ

В Казахстане нет специальных положений, касающихся налогообложения групп компаний.

СДЕЛКИ СО СВЯЗАННЫМИ СТОРОНАМИ

Некоторые операции регулируются правилами трансфертного ценообразования, которые устанавливают рыночное ценообразование для целей налогообложения. К ним относятся следующие операции с участием связанной стороны, где:

- другая организация зарегистрирована в юрисдикции с низким налогообложением

- сделка является бартерной сделкой

- , если другая организация признала убытки в соответствии с налоговыми декларациями за два налоговых периода, непосредственно предшествующих году операции

- если другая сторона получает налоговые льготы или льготные налоговые ставки, отличные от обычных (если они связаны с трансграничными сделками)

- операции по зачету долгов

- между связанными сторонами.

УДЕРЖАННЫЙ НАЛОГ

Все доходы, выплачиваемые из источников в Казахстане лицам-нерезидентам, кроме тех, которые относятся к постоянному представительству в Казахстане, подлежат налогообложению. Соответствующие ставки следующие:

| Дивиденды, выплачиваемые нерезидентам без постоянного представительства (ПП) в Казахстане | 15% |

| Дивиденды, выплачиваемые нерезидентам, зарегистрированным в юрисдикции налогового убежища | 20% |

| Проценты, выплаченные нерезидентам без представительства в Казахстане | 15% |

| Проценты, выплачиваемые нерезидентам, зарегистрированным в юрисдикции налогового убежища | 20% |

| Роялти, выплачиваемые нерезидентам без представительства в Казахстане | 15% |

| Роялти, выплачиваемые нерезидентам, зарегистрированным в юрисдикции налогового убежища | 20% |

| Страховые взносы (уплачиваемые по полисам страхования рисков в Казахстане) | 10%(1) |

| Страховые премии (уплачиваемые по полисам перестрахования рисков в Казахстане) | 5% |

| Услуги международных перевозок | 5% |

| Все прочие доходы | 20%(2) |

(1) Ожидается повышение до 15% с 2010 г.

(2) Ожидается снижение до 17,5% в 2013 г. и 15% в 2014 г. (это снижение не распространяется на доходы лиц, зарегистрированных в низконалоговых юрисдикциях) .

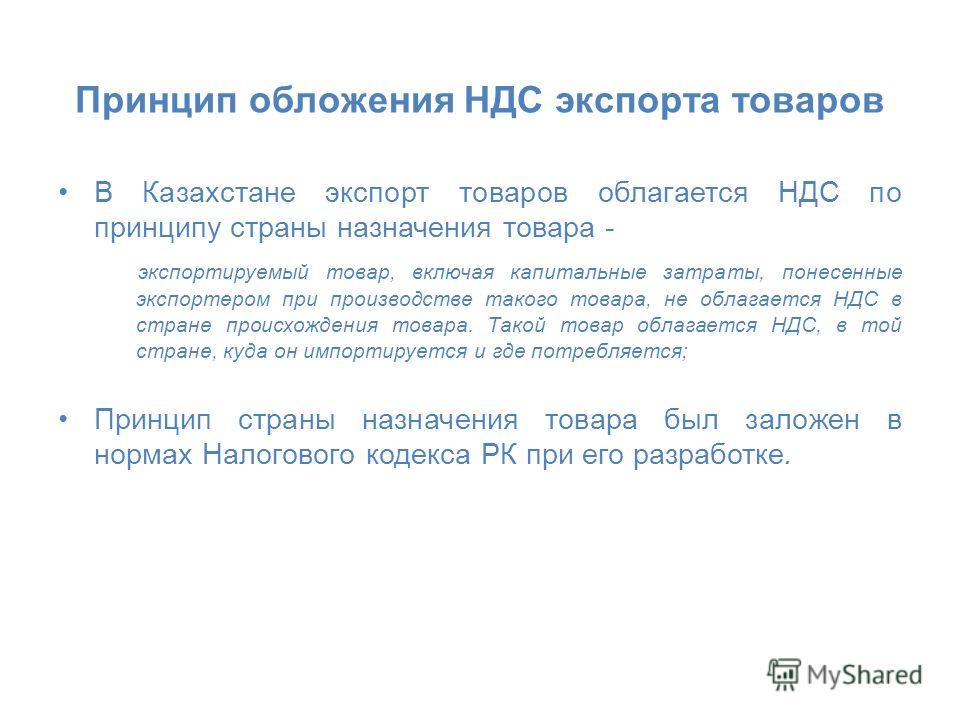

Ставка НДС в Казахстане

Стандартная ставка НДС в Казахстане составляет 12% . Определенные исключения существуют для экспортных, финансовых и других операций.

Налогооблагаемые операции – НДС облагается поставка товаров и услуг и импорт. В некоторых случаях применяется обратный сбор.

Регистрация по НДС – Регистрация обязательна для компаний, чей оборот превышает 42 190 000 тенге за календарный год. В противном случае регистрация необязательна.

Подача документов и уплата НДС – Оплата производится до 25 числа месяца, следующего за отчетным кварталом. НДС и связанный с ним оборот должны представляться ежеквартально до 15 числа второго месяца, следующего за отчетным кварталом.

19 000 предпринимателей, подлежащих обложению НДС в Казахстане

НПП РК «Атамекен» выступила против планируемого снижения порога НДС для предпринимателей. Об этом Национальная палата заявила сразу после завершения рассмотрения законопроекта «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения и улучшения инвестиционного климата».

Напомним, Минэкономразвития инициировало законопроект о снижении порога для регистрации в качестве плательщика НДС с 30 000 до 20 000 МРП. Согласно действующим нормативам, предусмотренным законопроектом, налогоплательщики, чей годовой оборот превысит 53 млн тенге, а не 79,5 млн тенге, должны будут зарегистрироваться в качестве плательщиков НДС.

По мнению экспертов «Атамекен», изменение законодательства приведет к тому, что предприниматели, работающие по специальному налоговому режиму на основе упрощенной декларации, должны будут встать на учет по НДС. По итогам 2018 года в Казахстане насчитывается около 12 000 индивидуальных предпринимателей (ИП) с доходом более 50 млн тенге, и около 7 000 юридических лиц.

По итогам 2018 года в Казахстане насчитывается около 12 000 индивидуальных предпринимателей (ИП) с доходом более 50 млн тенге, и около 7 000 юридических лиц.

В конечном итоге данная норма увеличит нагрузку на малый бизнес: предпринимателям придется нанимать бухгалтеров для налоговой отчетности, возникнет необходимость перестройки структуры работы с контрагентами, есть риск дробления бизнеса и компаний станут теневыми.

«Поправка антипредпринимательская. Вместо того, чтобы дать возможность предпринимателям расти, их загоняют назад. Развиваться нет смысла, потому что малая компания еще не успела встать на ноги, а ее уже обложили налогом 12% НДС сложно администрировать: если раньше можно было раз в полгода сдавать отчет и платить налог с заработка, то с НДС так не получится, требуется заключение бухгалтера, а цена ошибки очень высока. Бизнес пытается оптимизировать свою работу. Если у компании будет рентабельность 8%, она просто раздробит свои доходы и создаст другую компанию.