Возмещение расходов ФСС и их отражение в отчетности в программах 1С – Учет без забот

- Опубликовано 21.06.2021 12:19

- Автор: Administrator

- Просмотров: 54067

Поступление денежных средств на расчетный счет радует всех сотрудников организации, но не всегда бухгалтера. Особенно, если это не привычное поступление от покупателей, а, например, возмещение расходов ФСС. «Как отразить такой приход? А не вылезет ли эта «радость» в какой-нибудь строке отчетности?» — именно этими вопросами начинают задаваться многие бухгалтеры. Коллеги! Не паникуем! В этой публикации мы простым языком расскажем вам обо всех подводных камнях в этой ситуации на примере возмещения из ФСС расходов на взносы по временной нетрудоспособности и в связи с материнством, а также по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. можно было применять зачетный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.

Одной из самых весомых по затратам социальных выплат являются пособие по беременности и родам и пособие по уходу за ребенком до 1,5 лет. Поэтому у многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы.

С 01.01.2021 г. в связи с окончательным вступлением в Пилотный проект всех регионов России зачетный механизм возмещения расходов применять больше нельзя.

И теперь организации, у которых есть вышеописанное превышение, могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд в течение 10 календарных дней с даты представления работодателем полного комплекта документов должен вернуть денежные средства.

Однако бывают ситуации, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств придется ждать немного дольше: в течение трех месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важный нюанс! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления и отражаются в программах 1С они совершенно иначе!

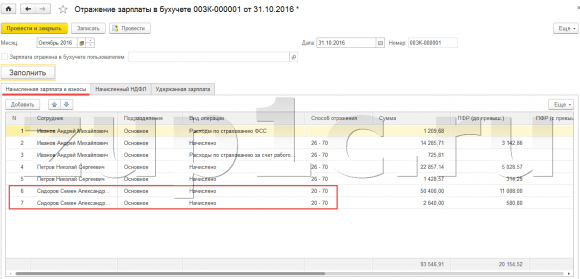

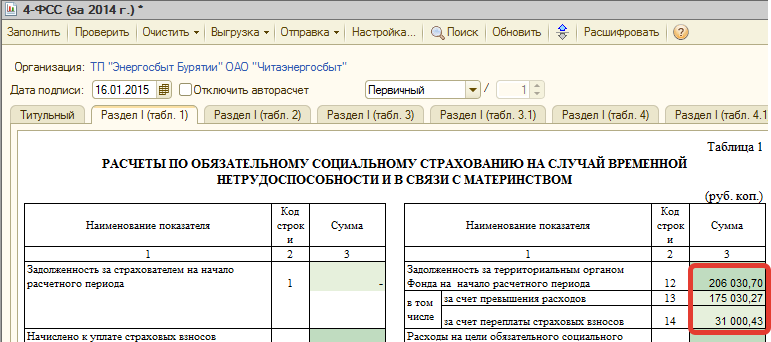

Возмещение расходов из ФСС отражается в двух отчетах: 4-ФСС и РСВ.

Если речь идет о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

А если мы говорим о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то не стоит удивляться, обнаружив его в отчете 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

Отражение регистрации возмещения расходов ФСС в программе

1С: Зарплата и управление персоналом, ред. 3.1.

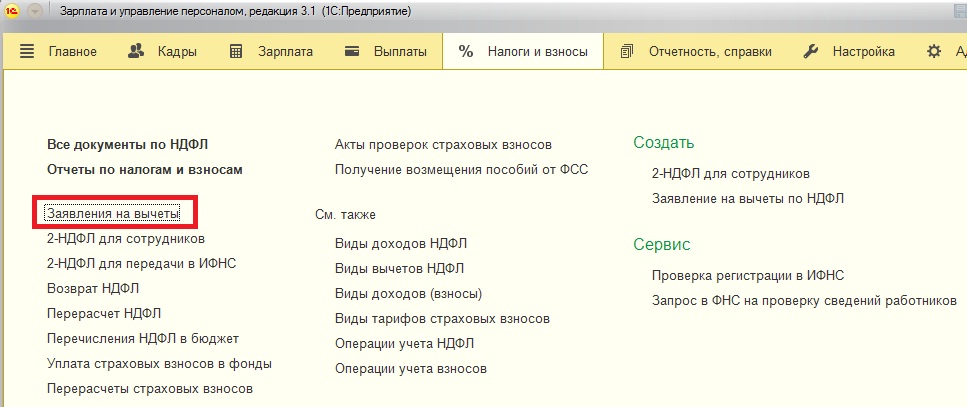

Шаг 1. Перейдите в раздел «Налоги и взносы».

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. В документе «Получение возмещения пособий от ФСС» укажите:

• дату получения возмещения, согласно дате в банковской выписке;

• вид страхования – «ФСС, страхование от временной нетрудоспособности»;

• сумму возмещения;

Шаг 4. Проведите документ – «Провести и закрыть».

В документе задействован регистр накопления «Расчеты с фондами по страховым взносам».

Отражение регистрации возмещения расходов ФСС в программе

1С: Бухгалтерия предприятия, ред. 3.0.

3.0.

В программе 1С: Бухгалтерия предприятия регистрация денежных средств, поступивших от ФСС, производится документом «Поступление на расчетный счет» в разделе «Банк и касса».

Шаг 1. Перейдите в журнал «Банковские выписки» и нажмите кнопку «Поступление».

Шаг 2. Заполните основные реквизиты документа:

• Вид операции – «Прочее поступление»;

• Счет расчетов – 69.01 «Расчеты по социальному страхованию»;

• Виды платежей в бюджет (фонды)» — «Налог (взносы): начислено/уплачено».

Шаг 3. Проведите документ по кнопке «Провести и закрыть».

В результате сформируется проводка: Дт 51 — Кт 69.01.

На основании занесенных пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования, формируются отчеты.

Отражение в отчетности сумм полученного возмещения расходов от ФСС

Проанализируем, как отразится сумма, полученная от ФСС в счет возмещения пособий, в отчетности.

Шаг 1. Для формирования отчета «Расчет по страховым взносам» перейдите в раздел «Отчеты и справки» — «1С-Отчетность» (для 1С: ЗУП).

Или в раздел «Отчетность – «Регламентированные отчеты» (для 1С: Бухгалтерии предприятия, ред. 3.0).

Далее алгоритм идентичен для обеих программ 1С.

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. Выберите нужный вид отчета.

Шаг 4. Укажите период отчета и нажмите «Создать».

Шаг 5. В открывшейся форме отчета нажмите кнопку «Заполнить».

Обычно с Приложением 2 к Разделу 1 вопросов нет. В строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» отражена сумма полученного от ФСС возмещения.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встает в строку, где отражаются страховые взносы, подлежащие уплате?

Друзья, это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчеты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчету по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. Зачастую пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

Также хотелось бы кратко коснуться вопроса возмещения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69. 11.

11.

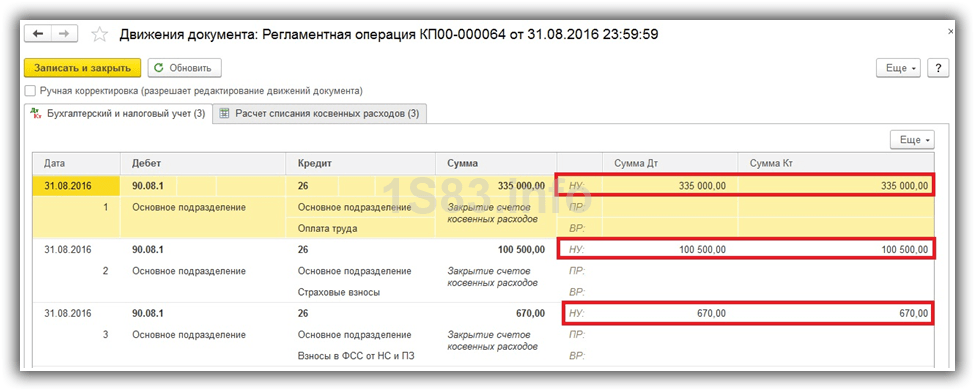

Тогда программа сформирует следующие проводки и движения регистров:

Всё это будет отображаться в таблице 2 по строке 6 расчета по форме 4-ФСС.

Авторы статьи: Ольга Круглова

Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как происходит начисление страховых взносов в 1С 8.3 Бухгалтерия

Загрузка

К списку статей

Зарплата и кадры в 1С Бухгалтерии

18 февраля 2023

Маргарита Матевосова

Методист отдела 1С Scloud

В конфигурации 1С 8.3 Бухгалтерия имеется встроенная возможность по начислению и расчету всех необходимых страховых взносов по зарплате работников, которые уплачиваются и отражаются в отчетности. Для правильного отражения нужно настроить некоторые параметры.

По учету взносов настройка осуществляется в разделе «Зарплата и кадры» пункт «Настройки учета зарплаты».

Здесь есть перечень установленных параметров: список с действующими скидками, виды доходов по взносам, значение предельной величины базы, тарифы и другое. Их можно дополнить или скорректировать в ручном режиме:

Чтобы настроить учет взносов переходим на вкладку «Главное», «Учетная политика» и открываем форму «Настройка налогов и отчетов». Далее открываем вкладку «Налоги и взносы с ФОТ».

Заполняем поля:

-

Вид тарифа страховых взносов;

-

Параметры начисления дополнительных взносов – при необходимости отмечаем галочками профессии, которые предусмотрены в штате;

-

Взносы от НС и ПЗ – указывается процентная ставка, утвержденная органами ФСС.

По каждому сотруднику производятся начисления зарплаты, больничных или отпускных. Данные видны, если пройти на вкладку меню «Зарплата и кадры», далее раздел «Справочники и настройки» пункт «Начисления».

Данные видны, если пройти на вкладку меню «Зарплата и кадры», далее раздел «Справочники и настройки» пункт «Начисления».

Параметр по обложению взносами указывается непосредственно по каждому начислению в пункте «Вид дохода»:

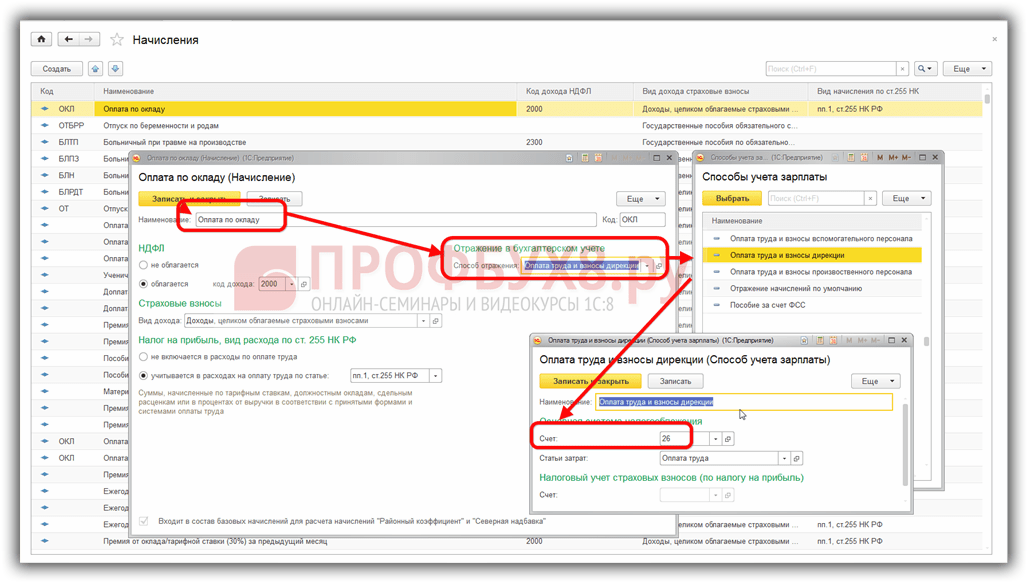

Для осуществления правильного учета взносов в БУ необходимо указывать статью затрат. В программе 1С присутствуют внесенные в конфигурацию такие статьи, как:

Хочется обратить внимание, что статья затрат по взносам имеет прямую зависимость от статьи затрат по начислениям.

Для ознакомления проходим на вкладку «Зарплата и кадры», далее раздел «Справочники и настройки» пункт «Статьи затрат по страховым взносам»:

Возможно добавление новых статей с привязкой к статье по начислению.

Начисление страховых взносов осуществляется в автоматическом режиме по документу «Начисление зарплаты» вместе с начислением зарплаты:

После чего на вкладке «Взносы» будут отображены все данные по рассчитанным страховым взносам на основании тарифа по данной организации и виду начисления дохода. Аналогичную информацию можно просмотреть в проводках документа:

Аналогичную информацию можно просмотреть в проводках документа:

Если проследовать на вкладку меню программы «Зарплата и кадры» раздел «Зарплата» и открыть пункт «Отчеты по зарплате», то можно увидеть подробную аналитику всех начисленных взносов за выбранный период по всем сотрудникам:

Через отчет «Анализ взносов в фонды» можно просмотреть также детальные начисления в виде аналитической таблицы, где будут отображены необлагаемые начисления и превышения предельной базы (если присутствуют):

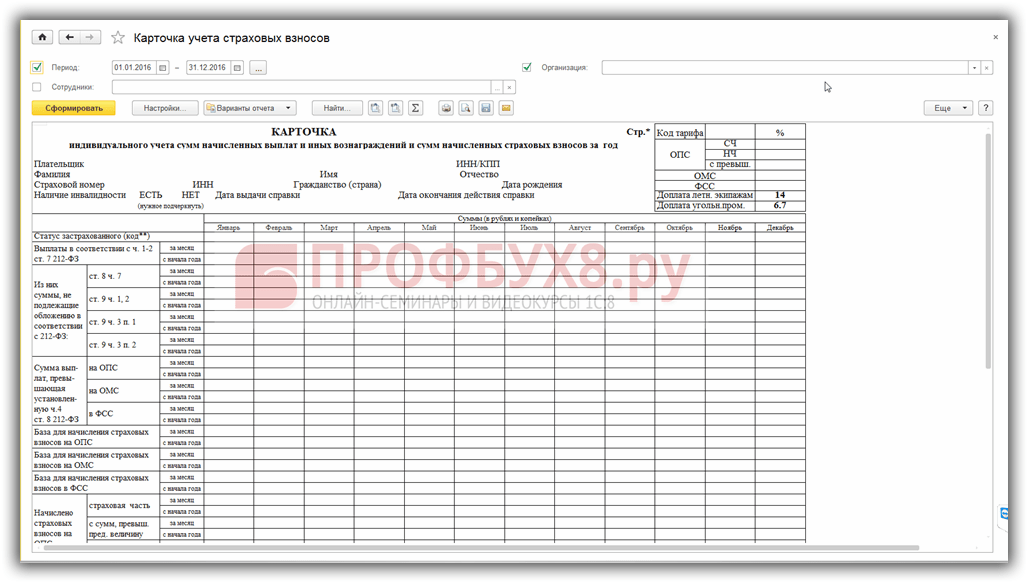

Из раздела «Отчеты по зарплате» можно пройти в отчет «Карточка учета страховых взносов», который возможно сформировать прямо из документа «Начисление зарплаты» на вкладке «Взносы».

(Рейтинг: 4.5 , Голосов: 2 )

Поделиться

Отчет комиссионера о списании товаров в случае потери в БП 3. 0

0

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

25 февраля 2023 г.

Смена руководителя или главного бухгалтера БП 3.0

Общие вопросы по 1С: Бухгалтерии

25 февраля 2023 г.

Поступление прослеживаемых ОС БП 3.0

ОС и НМА в 1С Бухгалтерии

25 февраля 2023 г.

5.2 Депозитный счет FSS

В этом модуле представлен обзор условного счета условного депонирования FSS и описаны перспективные методы общения с участниками FSS по поводу счета условного депонирования и использования счета условного депонирования для мотивации участников к увеличению их доходов. В нем также обсуждается временное снятие средств условного депонирования и обучение участников планам использования их депонированных средств.

Это обучение не охватывает конкретные процедуры расчета суммы кредита условного депонирования FSS. Обзор этих процедур применительно к программам FSS государственного жилья и ваучеров на выбор жилья (HCV) см. в 24 C.F.R. §984.305, рабочий лист кредитного счета условного депонирования FSS и главу 23 Руководства по программе ваучеров выбора жилья. Информацию о финансовой отчетности см. также в Кратком бухгалтерском отчете № 23 PIH «Финансовая отчетность для семейной самообеспеченности» (FSS).

Обзор этих процедур применительно к программам FSS государственного жилья и ваучеров на выбор жилья (HCV) см. в 24 C.F.R. §984.305, рабочий лист кредитного счета условного депонирования FSS и главу 23 Руководства по программе ваучеров выбора жилья. Информацию о финансовой отчетности см. также в Кратком бухгалтерском отчете № 23 PIH «Финансовая отчетность для семейной самообеспеченности» (FSS).

Владельцы многоквартирных домов см. Уведомление Управления жилищного строительства HUD H-2016-08.

Счет условного депонирования ФСС — это счет, который ведет АГЖС или владелец и который увеличивается по мере увеличения доходов участников ФСС. Как и другие семьи, участвующие в программах ВГС, государственного жилья или проектных программах Раздела 8, большинство участников FSS платят арендную плату в зависимости от процента дохода своей семьи. Когда доход их домохозяйства растет, сумма, которую они платят за аренду, также увеличивается. Зарегистрировавшись в FSS, участники имеют возможность конвертировать повышенную арендную плату в сбережения.

Для участников FSS АГЖС/владелец обычно вносит сумму, равную увеличению арендной платы в связи с увеличением доходов семьи, на счет условного депонирования FSS. Это позволяет участникам FSS автоматически накапливать сбережения с течением времени. Сбережения условного депонирования FSS не засчитываются в лимиты активов для программ с проверкой нуждаемости до тех пор, пока они не будут выплачены.

Расчет депозита условного депонирования зависит от уровня дохода семьи, с разными правилами для семей с доходами ниже 50 процентов и между 50 и 80 процентами от среднего дохода по региону (AMI). Короче говоря, семья, чей доход превышает 50 процентов AMI, но меньше или равен 80 процентам AMI, рассматривается так, как если бы ее доход составлял 50 процентов AMI для целей расчета депозита условного депонирования. См. 24 CFR §9.84.305(б)(1)(ii).

Кроме того, семьи, доходы которых превышают порог низкого дохода (80 процентов от среднего по региону), не получают никаких дополнительных депозитов условного депонирования.

За исключением промежуточных выплат, участники могут получить доступ к своим депозитным деньгам только после окончания программы FSS. Обзор требований для выпуска см. в Главе 2.

Рабочий лист условного депонирования FSS

Депозитный счет FSS служит двум основным целям. Он обеспечивает:

- Финансовый стимул для поощрения участников FSS к увеличению их доходов.

- Уникальная возможность для участников FSS существенно сэкономить.

Через промежуточные выплаты счет условного депонирования FSS также можно использовать для оплаты услуг, необходимых для помощи участникам в достижении их целей.

АГЖС и собственники обязаны депонировать все средства условного депонирования для всех участников ФСС на единый процентный депозитарный счет и вести учет этих средств через вспомогательную книгу, в которой фиксируется остаток средств на индивидуальном счете каждого участника ФСС (в рамках единого счет).

АГЖС и владельцы обязаны зачислять проценты в бухгалтерскую книгу каждой семьи не реже одного раза в год. PHA и владельцы также обязаны не реже одного раза в год отчитываться перед семьей об остатке на счете условного депонирования семьи, включая первоначальный баланс, изменения в течение отчетного периода, отчисления, сделанные на счете, полученные проценты и общую стоимость счета в конце. периода. См. 24 CFR §984.305(a) для более подробной информации. (В следующем модуле содержится дополнительная информация об общении с участниками по поводу их счетов условного депонирования).

PHA и владельцы также обязаны не реже одного раза в год отчитываться перед семьей об остатке на счете условного депонирования семьи, включая первоначальный баланс, изменения в течение отчетного периода, отчисления, сделанные на счете, полученные проценты и общую стоимость счета в конце. периода. См. 24 CFR §984.305(a) для более подробной информации. (В следующем модуле содержится дополнительная информация об общении с участниками по поводу их счетов условного депонирования).

Средства, хранящиеся на счете условного депонирования, и средства условного депонирования, распределяемые среди участников, не подлежат федеральному налогообложению.

Семья имеет право на получение полного остатка на счете условного депонирования после успешного окончания программы FSS. Эти средства не ограничены. Однако координаторы могут работать с участниками, чтобы научить их тому, как стратегически использовать свои депонированные средства для достижения личных и жизненных целей. Щелкните стрелку, чтобы развернуть содержимое.

Резюме требований к выпускникам

Семья может выйти из программы, выполнив один из двух тестов: (a) выполнив все свои обязательства по договору об участии (в том числе выполнив свои цели, указанные в ITSP) и подтвердив, что никто из членов семьи не получали выплаты социальной помощи за предыдущие 12 месяцев; или (только для участников ВГС – не для государственного жилья) (b) когда 30% скорректированного дохода семьи равны или превышают ПМР района, и глава семьи удостоверяет, что ни один из членов семьи в настоящее время не получает пособия по социальному обеспечению.

Семьи этой второй категории не должны получать денежное пособие, но требование о 12-месячном сроке не применяется.

(Относительно теста (b) обратите внимание, что HUD интерпретирует это нормативное положение как не предназначенное для применения к участникам FSS в программе государственного жилья.)

Программа FSS может также позволять участнику FSS получать часть средства условного депонирования до выпуска в качестве промежуточной выплаты, чтобы помочь семье достичь своих целей.

Программы FSS могут по своему усмотрению решать, разрешать ли участникам временно снимать средства со своих счетов условного депонирования до завершения программы и если да, то при каких обстоятельствах.

Чтобы претендовать на временную выплату условного депонирования, участник должен (24 CFR 984.305 (C)(2)(ii)):

- выполнить определенные промежуточные цели договора участия, как определено АГЖС,

- нуждаются в некоторых средствах условного депонирования в соответствии с целями участника — например, для оплаты образования или обучения или для покупки или ремонта автомобиля, чтобы добраться до работы, и

- соответствуют любым другим рекомендациям, указанным АГЖС или владельцем в плане действий FSS.

Примечание. Если участник не завершает обучение в FSS, это не означает, что участник должен выплачивать промежуточные суммы условного депонирования.

Как поясняется в видео, ремонт автомобиля является распространенным использованием промежуточных выплат условного депонирования.

Другие распространенные способы использования временных выплат условного депонирования включают:

- Расходы на образование

- Программы профессионального обучения или сертификаты

- Униформа, одежда или обувь, необходимые для работы или учебы

- Курсы обучения домовладению

Помимо основных требований, программы FSS имеют большую свободу в том, как они позволяют участникам FSS использовать промежуточные выплаты со счета условного депонирования и какие ограничения они налагают на выплаты. Эти ограничения и условия должны быть изложены в Плане действий ФСС агентства.

Вот примеры ограничений, которые некоторые программы FSS наложили на промежуточные выплаты:

Ограничение: Разрешает участникам получать промежуточные выплаты условного депонирования, но ограничивает сумму, которую можно выплатить или как часто участники могут получать выплаты.

Обоснование: Эти подходы позволяют участникам получить доступ к своим средствам условного депонирования, чтобы получить или не отклоняться от целей FSS, но не позволяют им рассматривать счет условного депонирования как текущий счет для краткосрочных нужд и защищают общий баланс.

Ограничение: Устанавливает ограничения на допустимые причины или использование промежуточной выплаты. Например, некоторые могут разрешать выплаты на ремонт автомобиля или покупку автомобиля для работы или оборудования для начала бизнеса, но не для погашения долга и улучшения кредита.

Обоснование: Программы различаются по тому, как они рассматривают промежуточные выплаты для погашения долга. Некоторые разрешают это участникам, стремящимся повысить свой кредитный рейтинг или стать домовладельцем. Другие опасаются, что это может привести к тому, что участники потратят больше, чем заложили в бюджет. (Некоторые решают эту проблему, разрешая выплаты только для погашения долгов, возникших до регистрации в FSS).

Ограничение: Многие программы пытаются исчерпать все другие возможности для финансирования потребности, прежде чем получить доступ к условному депонированию, рассматривая условное депонирование как последнее средство. Некоторые программы также требуют, чтобы участники вносили некоторую оплату из своего кармана в счет расходов, на покрытие которых предназначена выплата (например, в одной программе участники, желающие получить выплату на ремонт автомобиля, должны покрыть не менее 5% расходов из других источников). ).

).

Обоснование: Этот подход может помочь ограничить запросы на промежуточные выплаты тем, что участник считает действительно необходимым.

Ограничение: Некоторые PHA могут проконсультироваться со знающей, незаинтересованной третьей стороной, прежде чем разрешать временное снятие средств. Например, если участник запрашивает деньги на ремонт автомобиля, АГЖС может проконсультироваться с кем-то, кто имеет опыт в ремонте автомобилей, чтобы убедиться, что ремонт и цена поставщика являются подходящими.

Обоснование: Такой подход может помочь обеспечить объективность и справедливость решения о временном отзыве.

Ограничение: Некоторые программы сохраняют минимальные формальные ограничения на выплаты и определяют выплаты в каждом конкретном случае в сочетании с коучингом и обсуждением с участником.

Обоснование: Они могут полагать, что участники лучше знают свои собственные потребности, поэтому допустимы смягченные ограничения, если расходы ориентированы на достижение цели.

В целом, многие программы FSS рассматривают возможность промежуточных выплат со счета FSS как важный ресурс, помогающий участникам инвестировать в собственное финансовое благополучие и достижение долгосрочных целей.

В этом видеоклипе обсуждается важность предоставления промежуточных выплат для помощи семьям в достижении их целей.

Многие участники ФСС (и потенциальные участники) поначалу смущаются счетом эскроу. Механизм может сбивать с толку, и многие участники не знакомы со словом «эскроу» или могут ассоциировать его с карательными мерами. Координаторам ФСС важно давать четкие и простые объяснения при наборе участников и обсуждении аккаунта.

Первоначальное объяснение может включать идею о том, что по мере того, как участники зарабатывают больше денег, АГЖС или владелец вносит дополнительные деньги, которые они платят в качестве арендной платы, на «управляемый сберегательный счет» для них. Еще один способ обобщить это — сказать, что чем больше семья зарабатывает на работе, тем больше денег они получают на счету. Один координатор ФСС позаимствовал у участника фразу: программа ФСС позволяет «сохранить прибавку».

Один координатор ФСС позаимствовал у участника фразу: программа ФСС позволяет «сохранить прибавку».

Некоторые программы FSS теперь по возможности избегают использования слова «условное депонирование» и называют счет «сберегательным счетом» или «управляемым сберегательным счетом». В дополнение к большей ясности для некоторых участников эта терминология может помочь им почувствовать себя собственниками денег, сэкономленных на счете условного депонирования, гордиться и поощрять рост (или решимость увеличить счет), а также возможность связать счет со своими собственными сбережениями. и цели занятости.

В этом видео рассказывается, как жилищное управление изменило то, что они называют счетом условного депонирования, и как они говорят об этом с участниками.

Счет условного депонирования наиболее эффективен в качестве поощрения, когда участники часто получают информацию о своем балансе, и программы ясно сообщают об этом. Это позволяет участникам видеть рост учетной записи, поскольку они продолжают получать повышенный доход.

АГЖС и владельцы обязаны делиться остатками условного депонирования с участниками не реже одного раза в год (24 CFR §984.305(a)(3)). Тем не менее, рекомендуется чаще делиться балансом, и многие программы FSS делают это. Некоторые программы FSS сообщают баланс участникам ежеквартально или раз в полгода. Некоторые даже предоставляют баланс ежемесячно. Средства для предоставления обновлений баланса могут включать письма или личное общение во время регулярных встреч с участниками, а также общение по электронной почте или телефону или даже возможность входа на веб-сайт. Некоторые программы FSS теперь предоставляют отчет о балансе, предназначенный для напоминания участникам о банковской выписке.

Предоставление условного баланса лично во время регистрации или коуч-встречи имеет то преимущество, что позволяет провайдеру FSS обсуждать прогресс участника одновременно с предоставлением баланса.

В этом видео практикующий специалист FSS описывает, как его программа FSS сообщает об условном депонировании своим участникам.

После выпуска многие участники внезапно получат доступ к большему количеству денег, чем когда-либо прежде. Хотя выпускники FSS могут использовать свои окончательные выплаты условного депонирования любым способом по своему выбору, программам FSS, как правило, полезно обсудить с участниками, как эффективно использовать средства.

Некоторые программы FSS неохотно обучают участников FSS тому, как они должны использовать свои окончательные чеки условного депонирования, потому что «это их деньги». Другие программы рассматривают обсуждение возможного использования условного депонирования как важнейшую часть работы координатора FSS, утверждая, что помощь участникам в определении конкретной цели сбережений для их депозитных счетов FSS помогает их мотивировать, а также увеличивает вероятность того, что выпускники потратят или экономить деньги таким образом, чтобы продвигать свои долгосрочные цели.

Координаторы FSS могут использовать управление делами или коучинг, чтобы помочь участникам определить конечные финансовые, жизненные и карьерные цели, которые они хотят достичь с помощью своих счетов условного депонирования FSS. Некоторые программы FSS работают с участниками с самого начала, чтобы помочь им установить цели использования средств условного депонирования, чтобы мотивировать участников на успех в программе. Большинство программ, которые помогают участникам определить цели сбережений на раннем этапе программы, обсуждают планы участников в отношении средств условного депонирования по мере приближения выпуска.

Некоторые программы FSS работают с участниками с самого начала, чтобы помочь им установить цели использования средств условного депонирования, чтобы мотивировать участников на успех в программе. Большинство программ, которые помогают участникам определить цели сбережений на раннем этапе программы, обсуждают планы участников в отношении средств условного депонирования по мере приближения выпуска.

В этом видеоклипе другой практикующий специалист FSS описывает, как ее программа FSS обсуждает с участниками программы баланс условного депонирования и цели для счета условного депонирования.

Депонировать все средства условного депонирования для всех участников ФСС на единый процентный депозитарный счет и учитывать эти средства через вспомогательную книгу, в которой фиксируется баланс стоимости индивидуального счета каждого участника ФСС (в рамках единого счета).

A. Верно! АГЖС или владелец должен создать единый счет, на котором хранятся средства условного депонирования для всех счетов условного депонирования FSS, и отслеживать конкретный субсчет каждой семьи через вспомогательную бухгалтерскую книгу.

Создайте процентный счет для каждой участвующей семьи FSS и предоставьте семье выписки с их назначенного счета.

B. Неверно. АГЖС или владелец должен создать единый счет, на котором хранятся средства условного депонирования для всех счетов условного депонирования FSS, и отслеживать конкретный субсчет каждой семьи через вспомогательную бухгалтерскую книгу. 24 CFR §984.305(a)

Верно. PHA и владельцы могут включить дополнительные требования и ограничения на временное снятие средств помимо требований HUD.

A.Верно! Например, АГЖС и владельцы могут разрешать промежуточные изъятия только для определенных видов расходов, могут ограничивать количество промежуточных изъятий или допустимые суммы или могут требовать, чтобы участники покрывали часть каждого расхода из средств вне эскроу-счета.

Ложь. PHA и владельцы могут налагать только требования и ограничения для промежуточного снятия средств, указанные HUD.

B.Incorrect.PHA и владельцы могут налагать дополнительные требования или ограничения на временное снятие средств. Например, АГЖС и владельцы могут разрешать временное снятие средств только для определенных видов расходов, могут ограничивать количество промежуточных снятий средств или допустимые суммы или могут требовать, чтобы участники покрывали часть каждого расхода из средств вне счета условного депонирования.

Например, АГЖС и владельцы могут разрешать временное снятие средств только для определенных видов расходов, могут ограничивать количество промежуточных снятий средств или допустимые суммы или могут требовать, чтобы участники покрывали часть каждого расхода из средств вне счета условного депонирования.

При необходимости они могут помочь участникам FSS оплатить счета. Примеры включают оплату коммунальных услуг и домашних расходов, таких как электричество, кабельное телевидение и продукты.

A.Неверно.Разрешены промежуточные выплаты, чтобы помочь участникам FSS достичь конкретных целей или увеличить заработок. Как правило, это не включает выплату ежемесячного дефицита бюджета.

Они могут помочь участникам FSS оплатить расходы, которые помогут им сохранить или увеличить заработок или достичь другой цели FSS. Примеры включают оплату расходов на образование или обучение или оплату ремонта сломанной машины.

B.Correct!Промежуточные выплаты предназначены для того, чтобы помочь участникам достичь своих целей в сфере трудоустройства и укрепить финансовое положение и увеличить ресурсы. Это может включать в себя оплату ремонта автомобиля, чтобы добраться до работы, или оплату обучения или обучения, чтобы претендовать на лучшую работу. Они также могут включать цели финансовых возможностей, такие как погашение старого долга для улучшения кредитного рейтинга.

Это может включать в себя оплату ремонта автомобиля, чтобы добраться до работы, или оплату обучения или обучения, чтобы претендовать на лучшую работу. Они также могут включать цели финансовых возможностей, такие как погашение старого долга для улучшения кредитного рейтинга.

< >Назад

наверх

Часто задаваемые вопросы об управлении счетом условного депонирования FSS для нескольких семей

- Дом

- Программы и связанные темы

- Самодостаточность многоквартирных семей

- Многоквартирные ресурсы FSS

- Часто задаваемые вопросы об управлении счетом условного депонирования

Что такое счет условного депонирования?

Счет условного депонирования для самоокупаемости семьи (FSS) — это процентный счет, центральный для участия резидентов в программе FSS. Он разработан, чтобы помочь участникам накапливать сбережения и стимулировать рост заработанного дохода. Когда доходы домохозяйств жителей растут, сумма, которую они должны платить за аренду, также увеличивается. Эта дополнительная сумма арендной платы откладывается на счет условного депонирования. Это позволяет участникам FSS со временем накапливать сбережения. Владельцы/агенты должны предоставить всем участникам по крайней мере один ежегодный письменный отчет, показывающий их текущие остатки условного депонирования. HUD рекомендует, чтобы программы FSS чаще предоставляли балансовые отчеты, чтобы помочь участникам сохранять мотивацию и поддерживать участие в программе. Средства, хранящиеся на счете условного депонирования, и средства условного депонирования, распределяемые среди участников, не подлежат федеральному налогообложению. Конкретные правила, регулирующие расчет депозитов на счете условного депонирования, можно найти в Уведомлении H-2016-08 «Программа самообеспечения семьи в многоквартирном доме», раздел IV.E.4.

Эта дополнительная сумма арендной платы откладывается на счет условного депонирования. Это позволяет участникам FSS со временем накапливать сбережения. Владельцы/агенты должны предоставить всем участникам по крайней мере один ежегодный письменный отчет, показывающий их текущие остатки условного депонирования. HUD рекомендует, чтобы программы FSS чаще предоставляли балансовые отчеты, чтобы помочь участникам сохранять мотивацию и поддерживать участие в программе. Средства, хранящиеся на счете условного депонирования, и средства условного депонирования, распределяемые среди участников, не подлежат федеральному налогообложению. Конкретные правила, регулирующие расчет депозитов на счете условного депонирования, можно найти в Уведомлении H-2016-08 «Программа самообеспечения семьи в многоквартирном доме», раздел IV.E.4.

Когда участники могут снимать средства со своих счетов?

Участники FSS получают доступ к полному балансу своих счетов условного депонирования по окончании программы. Координаторы программы FSS определяют, выполнили ли участники свои цели индивидуального плана обучения и услуг (ITSP) и контракта об участии (CoP) и могут ли они «окончить» FSS. Чтобы получить высшее образование, глава семьи должен иметь работу, а семья должна быть независима от денежной помощи (например, временной помощи нуждающимся семьям (TANF)).

Координаторы программы FSS определяют, выполнили ли участники свои цели индивидуального плана обучения и услуг (ITSP) и контракта об участии (CoP) и могут ли они «окончить» FSS. Чтобы получить высшее образование, глава семьи должен иметь работу, а семья должна быть независима от денежной помощи (например, временной помощи нуждающимся семьям (TANF)).

Участники FSS имеют до пяти лет, чтобы закончить программу, и могут запросить продление до двух лет, если это необходимо для достижения их целей CoP, в общей сложности до семи лет. Программы FSS могут по своему усмотрению решать, одобрять ли запросы на продление. Участники FSS также могут завершить обучение до истечения срока действия CoP.

Владельцы/агенты могут устанавливать правила, разрешающие промежуточные выплаты части депонированных сбережений. Промежуточные выплаты производятся по усмотрению владельца/агента и должны предоставляться только в целях оказания помощи участникам в достижении их целей CoPs и ITSP. Например, участнику могут понадобиться средства для обучения в колледже, программы обучения или GED, книги или другие учебные материалы, покупка или ремонт подержанного автомобиля или униформа для работы.

На что можно использовать средства, когда участники заканчивают программу?

По окончании обучения участники получают неограниченный доступ к полному балансу своих средств условного депонирования FSS. Участники могут использовать эти средства для любых целей по своему усмотрению, таких как покупка автомобиля, погашение долга, открытие бизнеса, создание сбережений на случай непредвиденных обстоятельств или покупка дома. Координаторы FSS могут помочь участникам определить цели и предполагаемое использование сбережений условного депонирования до выпуска.

Кто открывает и управляет счетами условного депонирования ФСС?

Бухгалтерский персонал управляющего агента открывает и управляет счетами условного депонирования ФСС. Владельцы/агенты несут ответственность за ведение единого депозитарного счета для депонированных сбережений всех семей-участников FSS. Владельцы/агенты должны тщательно учитывать сумму депонированных сбережений (и связанных с ними инвестиционных доходов) каждой участвующей семьи и регулярно предоставлять семьям отчеты об их условном депонировании. Эти отчеты должны предоставляться не реже одного раза в год, но рекомендуется предоставлять отчеты чаще.

Эти отчеты должны предоставляться не реже одного раза в год, но рекомендуется предоставлять отчеты чаще.

Как финансируются счета условного депонирования?

HUD финансирует счет условного депонирования в рамках платежей по Разделу 8 владельцам. HUD продолжает выплачивать субсидии каждой семье на протяжении всего периода участия в программе. Бухгалтерия ежемесячно будет выставлять счет HUD посредством корректировки положительного запроса владельца/агента (OARQ) в ежемесячном ваучере Системы сертификации помощи арендаторам в аренде жилья (TRACS) на соответствующие суммы условного депонирования.

Какие системы управления данными или отслеживания используют организации для отслеживания средств на счете условного депонирования?

HUD разработало «Рабочий лист кредитного счета условного депонирования FSS»; см. Приложение C к Уведомлению о программе 2016-08, «Программа самообеспечения семьи в многоквартирных домах». Владельцы/агенты могут использовать эту таблицу и/или могут приобрести или адаптировать для этой цели свою собственную бухгалтерскую программу.