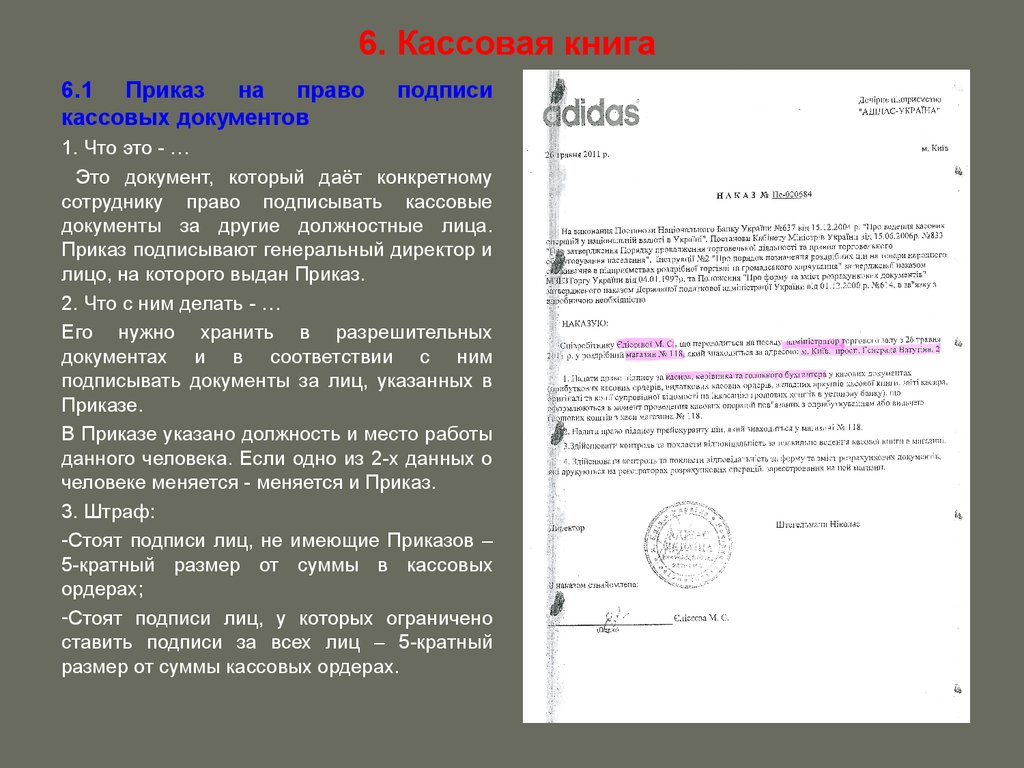

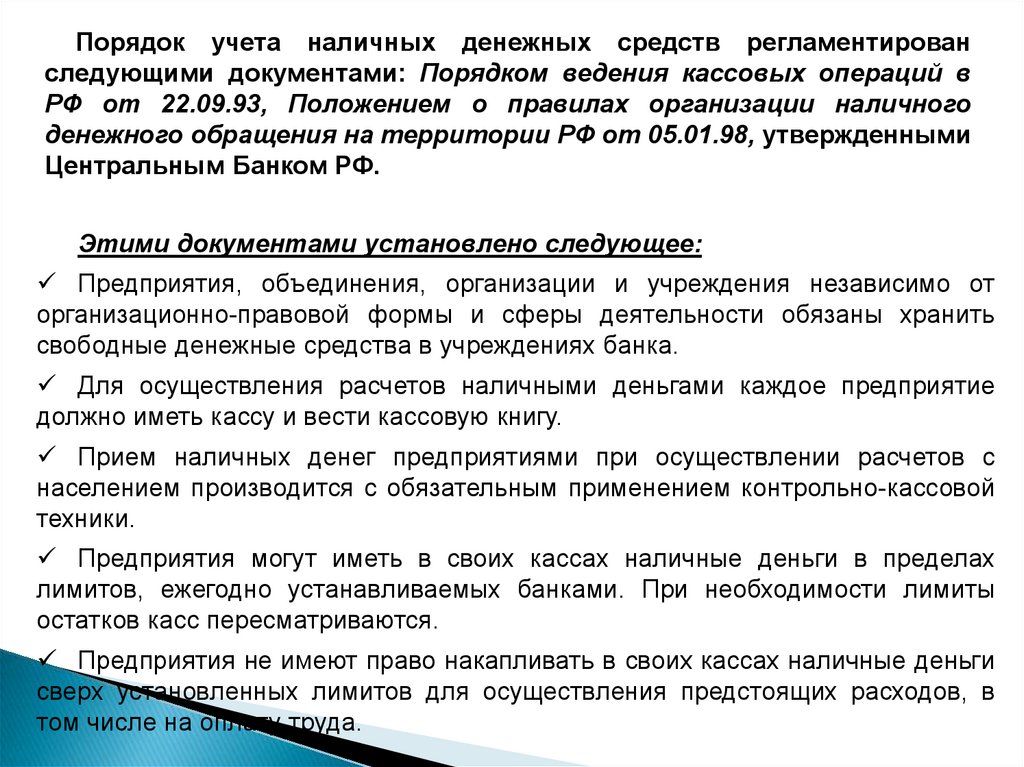

Работа кассира или кассовая дисциплина.

Во многих организациях малого и микро бизнеса работой с кассой предприятия (наличными денежными средствами) занимается руководитель или главный бухгалтер. Это не запрещено законодательством. Или принимается конкретный сотрудник в должность кассира, который проводит наличные и безналичные расчеты, занимается депозитами и т.д. В любом случае, кем бы не проводился учет наличных денежных средств, сотрудник обязан изучить кассовую дисциплину, за нарушение которой ИФНС штрафует в размере до 50 000 руб!

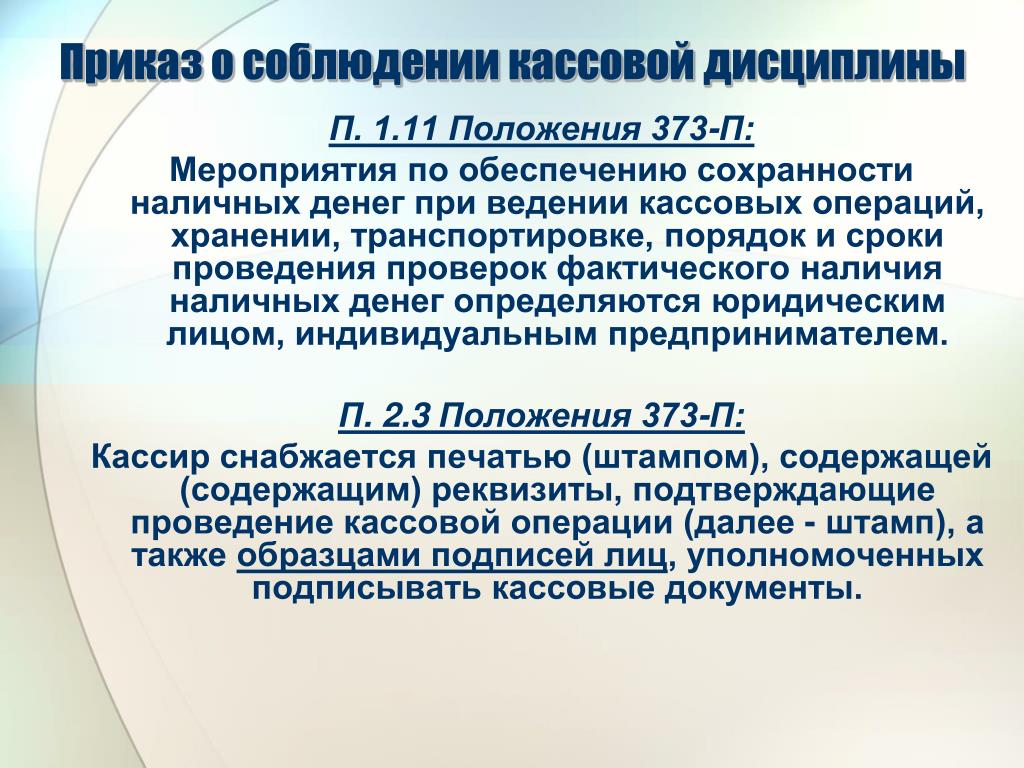

Кассир, в своей работе, должен руководствоваться правила ведения кассовых операций, установленным Центральным банком РФ (далее Центробанк) : №3210-У от 11.03.2014 и указаниями №3073-У от 07.10.2013.

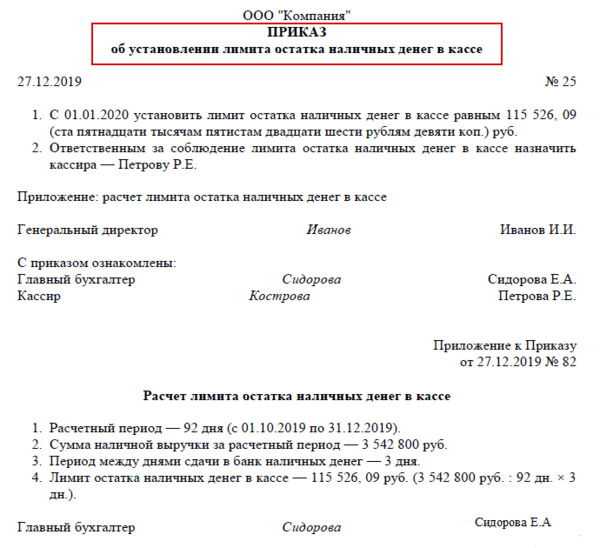

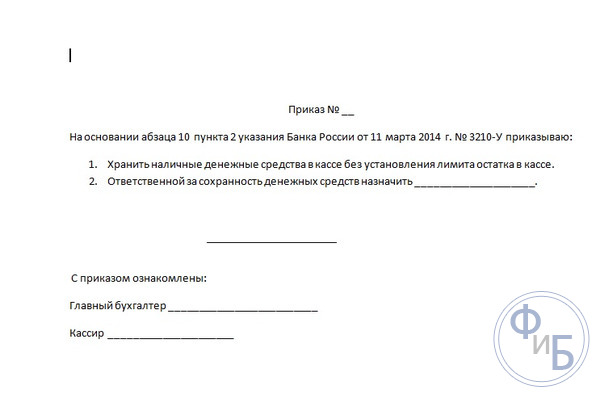

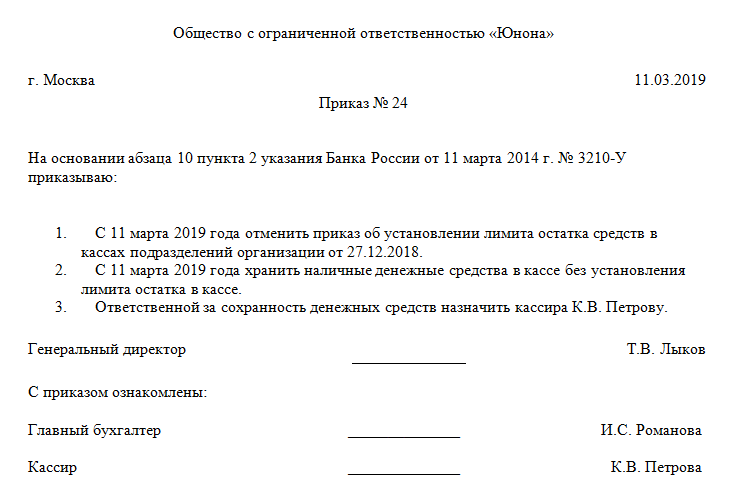

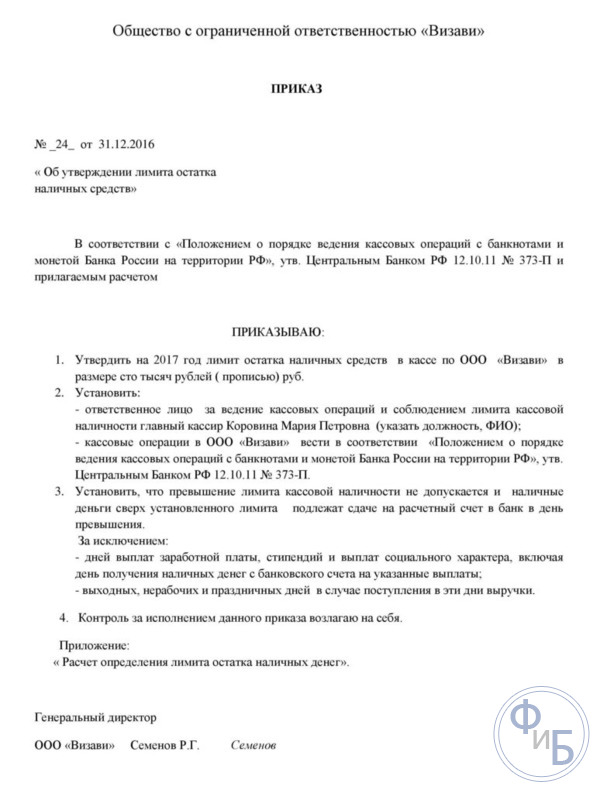

Основными критериями соблюдения кассовой дисциплины являются: правильное оформление кассовых документов по движению всех наличных денежных средств организации (как в рублях так и в валюте), соблюдение лимита по расчетам наличными между юридическими лицами ( не более 100 000 руб) и соблюдение лимита остатка кассы. Лимит остатка кассы, на сегодняшний день, рассчитывается организацией самостоятельно, но по формуле, утвержденной Центробанком. В расчете необходимо исходить из объема выручки и количеством сдачи денег за определенный период. Организации относящиеся к малому и микро бизнесу освобождены от применения лимита остатка кассы, т.е. могут хранить любое количество наличных, но безопаснее утвердить приказ о том, что лимит остатка кассы не устанавливается.

Лимит остатка кассы, на сегодняшний день, рассчитывается организацией самостоятельно, но по формуле, утвержденной Центробанком. В расчете необходимо исходить из объема выручки и количеством сдачи денег за определенный период. Организации относящиеся к малому и микро бизнесу освобождены от применения лимита остатка кассы, т.е. могут хранить любое количество наличных, но безопаснее утвердить приказ о том, что лимит остатка кассы не устанавливается.

1С: Бухгалтерия 8.3 Узнать подробнееСвязанный курс

Если в кассе на конец дня остается сумма выше установленного лимита, то необходимо сдать ее на расчетный счет организации, исключение – дни выплаты зарплаты.

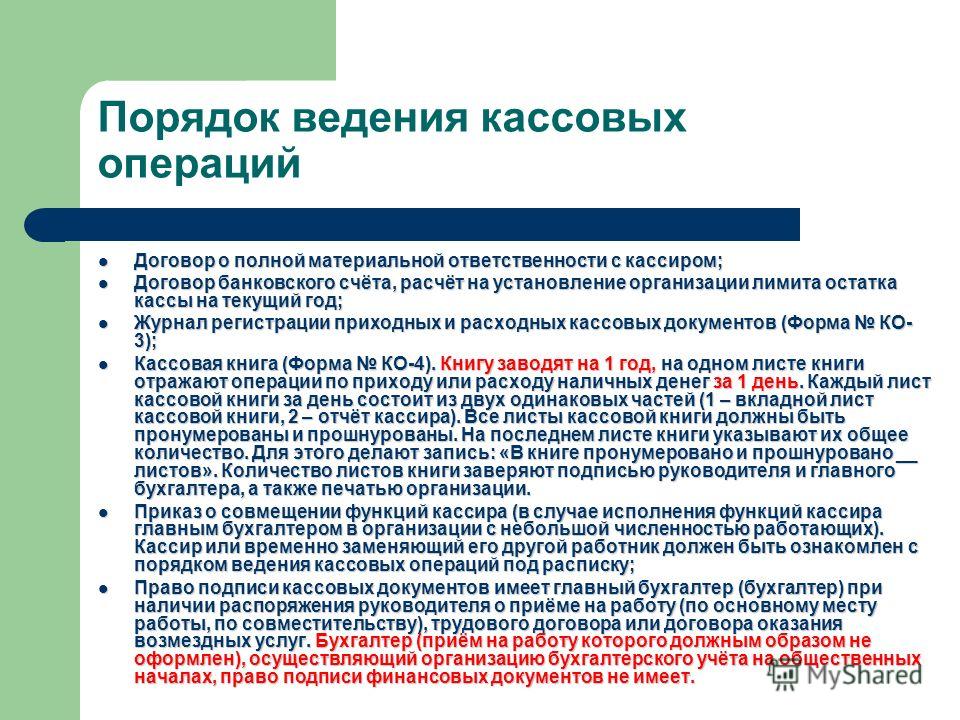

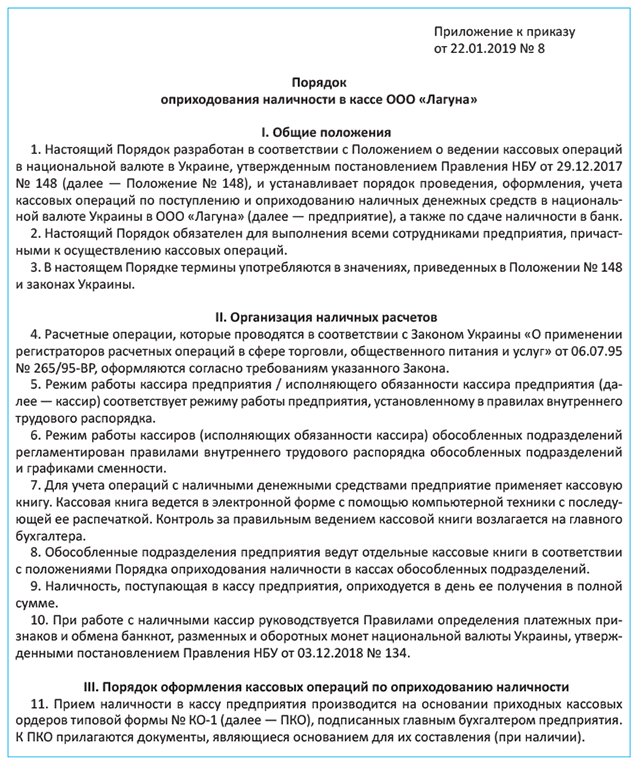

Кассовые документы оформляются только установленной в ОКУДе (общероссийский классификатор унифицированных документов) формы, могут заполняться вручную, печатно или комбинированно. Исправления запрещены, помарки тоже. Основными документами для заполнения являются:

- Приходный кассовый ордер – оформляется на любое поступление денежных средств в кассу.

(Инструкция по заполнению)

(Инструкция по заполнению) - Расходный кассовый ордер – оформляется на любое выбытие денежных средств из кассы (инструкция по заполнению)

- Кассовая книга – заполняется по окончанию кассового периода установленного приказом по предприятию.

- Платежная ведомость – оформляется в момент выдачи заработной платы сотрудникам.

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

(Инструкция по заполнению)

(Инструкция по заполнению)Касса и РРО: играем по новым правилам — Бухгалтерские вебинары

Вебинар на тему:

Вебинар в открытом доступе

youtube.com/embed/Z7fhv46GVLg?rel=0&controls=0&showinfo=0″ frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»>

youtube.com/embed/Z7fhv46GVLg?rel=0&controls=0&showinfo=0″ frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»> Программа вебинара

1. Организовываем кассу на предприятии

- что такое касса, обязательно ли это должно быть отдельное помещение;

- нужен ли приказ о кассовой дисциплине;

- может ли кассир работать на аутсорсинге;

- подписывать ли с кассиром (лицом, замещающим его) договор о полной материальной ответственности.

2. Рассчитываем лимит кассы

- что такое лимит кассы, когда средства будут сверхлимитными;

- обязательно ли пересматривать лимит с 1 июля;

- устанавливаем свой механизм подсчета;

- необходимо ли лимит пересматривать ежегодно;

- образец приказа;

- санкции за несоблюдение лимита.

3. Оприходуем выручку

- как изменилось толкование «оприходования»;

- как оприходовать выручку обособленным подразделениям;

- образец приказа об оприходовании.

4. Заполняем кассовые документы

- обновляем кассовые бланки с 1 июля;

- что изменило Положение № 148;

- образцы заполнения кассовых документов;

- что писать в таинственных строках «№ з/п», а также «Видати» в документах на общую сумму;

- типичные ошибки и их последствия.

5. Заполняем кассовую книгу

- бумажная или электронная книга;

- нужна ли электронная подпись, если кассовая книга в электронном виде;

- сколько кассовых книг может быть на предприятии;

- необходимо ли ежегодно заводить новую книгу;

- основные правила оформления и хранения.

6. Округляем сумму в чеке РРО

- Нацбанк выводит из обращения некоторые монеты;

- всегда ли торговцам необходимо осуществлять округление в чеке РРО;

- как на практике округляются показатели.

Лектор:

Татьяна НИЖНИК,

независимый эксперт по учету и налогообложению

© 2012-2023. Все права защищены. Любое воспроизведение, адаптация, перевод, размещение и переработка содержания материалов, опубликованных в газете «Интерактивная бухгалтерия», в других средствах массовой информации, включая размещение или переработку в электронных средствах массовой информации, защищены авторским правом. Какое-либо использование полностью или частично такой информации допускается только с письменного согласия редакции. Ответственность за содержание и точность изложенных фактов возлагается на авторов. Редакция может не разделять точки зрения авторов. Редакция оставляет за собой право редактировать материалы. Для иллюстрирования материалов и создания графических объектов и рекламных макетов используются фотоизображения и иллюстрации

Как быть финансово дисциплинированным

Если вы хотите иметь финансовую дисциплину, вам нужно установить некоторые цели, а затем создать и следовать плану для достижения этих целей.

Если вы хотите большей финансовой дисциплины, вы, вероятно, хотите обуздать импульсивные траты, сэкономить деньги или, может быть, просто добиться финансовой стабильности.

Развитие самодисциплины при принятии финансовых решений является важной частью накопления богатства в долгосрочной перспективе.

Что впереди:

Почему самодисциплина является ключом к тому, чтобы стать хорошим сберегателем

Чтобы хорошо сберегать деньги, требуется самодисциплина, поскольку есть так много интересных вещей, которые можно делать и покупать. Вы подвергаетесь большему воздействию рекламы, чем кто-либо в мировой истории, а маркетинговые компании много знают о психологии и о том, как заставить вас расстаться со своими деньгами.

Так что требуется много самодисциплины, чтобы бороться с этой тактикой и оставаться на пути к достижению своих целей. У вас должна быть четкая цель, и вы должны знать, что достижение этой цели важнее всего, что вы можете купить.

Требуется большая самодисциплина, чтобы преодолеть искушение отложить удовольствие от траты денег и вместо этого сэкономить их.

Шаги по развитию самодисциплины

Шаг 1: Поставьте цель, затем разбейте ее на регулярно повторяющиеся действия

Чего именно вы хотите достичь? Это может быть создание полностью финансируемого чрезвычайного фонда, начало инвестирования, погашение долга или даже достижение финансовой независимости — или что-то среднее между ними.

Точно запишите свою цель и дату, к которой вы хотите ее достичь. Например, вы можете захотеть погасить задолженность по кредитной карте в течение одного года.

Затем четко определите, какие действия вам необходимо выполнять регулярно. Сделайте эти действия как можно меньше и регулярнее. Небольшое ежедневное действие лучше крупного ежемесячного.

Например, если у вас есть задолженность по кредитной карте в размере 10 000 долларов США, вам нужно ежемесячно выплачивать 833,33 доллара США.![]() Это выполнимо? Если ваш бюджет позволяет это, прекрасно. Если нет, вам нужно выяснить, что именно вам нужно сделать, чтобы компенсировать разницу.

Это выполнимо? Если ваш бюджет позволяет это, прекрасно. Если нет, вам нужно выяснить, что именно вам нужно сделать, чтобы компенсировать разницу.

Если ваш регулярный платеж составляет 150 долларов США, и вы можете получать дополнительные 200 долларов США в месяц из своего ежемесячного бюджета, это означает, что вам потребуется дополнительно 484 доллара США в месяц. Если у вас есть время выгуливать собак после работы, вы можете выбрать клиента для выгула собак на несколько прогулок в неделю. При цене 25 долларов за прогулку вам придется выгуливать собаку 20 раз в месяц, чтобы компенсировать необходимые 484 доллара. Если бы вы взяли клиента, которому нужно было, чтобы собака выгуливалась каждый день после работы, у вас была бы полная сумма.

Теперь у вас есть цель и план действий для ее достижения.

Вот несколько примеров краткосрочных, среднесрочных и долгосрочных целей, но не стесняйтесь заполнять пробелы своими личными финансовыми целями.

Краткосрочные цели

- Ежемесячное откладывание денег в резервный фонд

- Ужинать с друзьями два раза в месяц

- Мелкие бытовые проекты (посадка небольшого внутреннего сада, покраска комнаты и т. д.)

Среднесрочные цели

- Сбережения на выходные

- Оплата наличными за следующую машину

- Погашение долга по кредитной карте

Долгосрочные цели

- Первоначальный взнос за дом

- Выплата студенческих кредитов

- Откладывание денег на пенсию

Подробнее: Как расставлять приоритеты и сохранять сразу несколько целей

Шаг 2. Отслеживайте свой прогресс

Вам понадобится способ визуализации и отслеживания вашего прогресса. Многих это очень мотивирует.

Используя приведенный выше пример погашения вашего автомобиля, вы можете сделать термостат и цвет в секции каждый раз, когда вы делаете платеж, представляющий сумму денег, которую вы выплатили (или оставили в кредите). Или покройте лист бумаги звездочками (или чем-нибудь еще) и раскрашивайте звездочку каждый раз, когда вы отправляете платеж, каждая звездочка представляет собой один платеж или определенную сумму денег.

Повесьте свой трекер на холодильник, чтобы вы могли видеть его каждый день и напоминать себе о том, над чем вы работаете. Сделайте это маленьким праздником каждый раз, когда вы заполняете больше своего трекера.

Вы также можете перейти на цифровые технологии с отслеживанием целей. Такие приложения, как Empower , предлагают несколько различных услуг для инвестирования и проверки вашего финансового состояния. Но в данном случае я имею в виду бесплатные инструменты, которые они предлагают для отслеживания вашего собственного капитала.

Вы можете создать у них счет, не открывая инвестиционный счет. Инструменты управления капиталом и планирования — это те, которые вас, вероятно, больше всего заинтересуют, чтобы помочь определить, где вы находитесь в настоящее время.

Вы можете подключить все свои финансовые счета в инструменте. Это будут такие вещи, как:

- Расчетный счет

- Сберегательный(е) счет(а)

- Инвестиционный счет(а)

- Счет(а) студенческого займа

- Счет автокредита

- Ипотечный счет

- Кредитная карта(ы)

- Медицинский долговой счет(а)

Иногда может быть довольно страшно увидеть, каков ваш реальный собственный капитал по сравнению с тем, где вы хотите быть.

Но я использую это как движущую силу, чтобы каждый месяц работать усерднее, чтобы увеличить свой общий капитал. Потому что чем быстрее я смогу увеличить свой собственный капитал, тем быстрее я смогу достичь своих долгосрочных целей.

Шаг 3: Найдите свое племя

Найдите в своей жизни людей, которые работают над достижением схожих целей. Это поможет укрепить самодисциплину, потому что у вас будет сообщество, воплощающее новые модели поведения, которые вы хотите создать.

Если вы регулярно встречаетесь с другими людьми, которые выплачивают долги, у вас будет больше дисциплины, чтобы следовать по тому же пути. У вас будет кто-то, с кем можно поделиться своими успехами, и друг, который может помочь, когда вы боретесь.

Сравните это с тем, когда ваши друзья регулярно поощряют перерасход. Просто пойти поесть или выпить с друзьями в некоторых случаях может обойтись в 100 долларов или больше. Что-то, что звучало так безобидно, теперь полностью пустило под откос вашу цель.

Это не значит, что вам нужно заменить всю группу друзей — вовсе нет. Но это будет зависеть от вас, установите бюджет для развлечения, а затем придерживайтесь его.

Например, вместо двух-трех порций выпейте только одну. Сходите на обед вместо ужина или на утренник вместо ночного кино.

Все эти варианты по-прежнему дают вам свободу проводить время с друзьями и наслаждаться жизнью, но это не будет стоить вам почти столько же. И когда вы будете придерживаться своего бюджета, ваше будущее «я» поблагодарит вас за вашу дисциплину.

Подробнее: Стоимость дружбы – как ваши друзья влияют на путь

Советы по достижению финансовых целей

Определите свои потребности и желания

Постановка финансовых целей и способ их отслеживания это первые шаги. Но оставаться на правильном пути может быть сложно, когда случается жизнь. Именно здесь потребности и желания вступают в игру. Есть вещи, которые все мы хотим иметь. Но это вещи, которые могут сбить нас с пути так быстро, что у вас закружится голова.

Так что знание того, является ли товар/услуга потребностью или желанием, может помочь вам стать более дисциплинированным в финансовом плане. Просто не забывайте долго и тщательно думать о любых покупках, прежде чем нажать на курок. Если есть необходимость, то идите и делайте. Но если вещь на самом деле является чем-то, чего вы хотите вместо этого, обычно лучше повременить хотя бы немного, чтобы убедиться, что вы все еще действительно хотите ее так сильно, как вам кажется.

Сокращение, повторное использование, переработка

Когда дело доходит до покупок, у вас есть несколько других вариантов, которые могут сэкономить вам кучу денег. Если есть вещь, которую вы хотите купить, но ее просто нет в бюджете, какие другие способы достижения той же цели могут быть?

Сокращение, повторное использование или переработка могут быть здесь лучшим вариантом. Если в вашем доме есть вещи, от которых вы можете избавиться (и, возможно, даже заработать на их продаже), то это один из способов получить потенциальную потребность. Продайте свои старые вещи, а затем используйте вырученные средства для покупки нового нужного предмета.

Продайте свои старые вещи, а затем используйте вырученные средства для покупки нового нужного предмета.

Или, если вы можете повторно использовать предмет, который уже есть у вас дома, в сочетании с чем-то еще, чтобы создать аналогичный предмет, то почему бы не сделать это? Иногда все, что нужно столу или стулу, — это свежий слой краски, чтобы он выглядел как совершенно новый предмет. Так что проявите творческий подход и подумайте нестандартно о вещах, которые у вас уже есть.

А если ничего не помогает, утилизируйте старые предметы. Вы можете не заработать на них денег, но потенциально можете получить списание налогов. Кроме того, это избавляет ваше пространство от беспорядка, что может создать ощущение совершенно новой комнаты. Иногда это действительно все, что вам нужно.

Сделать это автоматически

Независимо от того, какую цель вы преследуете, вы, вероятно, сможете автоматизировать хотя бы некоторые из них.

Если вы хотите сэкономить больше, запланируйте автоматические переводы с чека на сбережения. Если вы хотите ежемесячно погашать определенную сумму долга, настройте автоматические выплаты на свои счета.

Если вы хотите ежемесячно погашать определенную сумму долга, настройте автоматические выплаты на свои счета.

Автоматическое выполнение этих транзакций устранит трения, которые могут возникнуть, когда вам нужно вручную сделать дополнительный платеж или сэкономить дополнительные деньги. Вы всегда можете зайти и остановить или изменить автоматический платеж, если вы не можете изменить его в течение одного месяца, но если сделать его по умолчанию, это будет происходить чаще, чем нет.

Конечно, не настраивайте себя на неудачу. Установка автоматического платежа без плана, чтобы убедиться, что деньги доступны, принесет больше вреда, чем пользы. Создайте выполнимый план и реалистичную цель, а затем настройте его для выполнения без каких-либо дополнительных усилий с вашей стороны.

Подробнее: Положите свои деньги на автопилот

Поместите свой резервный фонд на высокодоходный сберегательный счет

Если вы работаете над созданием своего чрезвычайного фонда или уже имеете надежный сберегательный счет, вам уверены, что вы получаете максимально возможный интерес. Это поможет увеличить норму сбережений, так как вы будете зарабатывать немного больше процентов каждый месяц.

Это поможет увеличить норму сбережений, так как вы будете зарабатывать немного больше процентов каждый месяц.

Процентные ставки по высокодоходным сберегательным счетам выше, чем когда-либо, и разница между онлайн-счетами и счетами в местном банке огромна. Таким образом, хотя эти высокодоходные ставки по сберегательным счетам могут и не приближаться к средней доходности, которую вы получите от вложения своих денег, все же приятно получать проценты по своим сбережениям.

На мой взгляд, лучшим сберегательным счетом с высокой доходностью является CIT Savings Builder.

Подробнее: Сколько нужно откладывать каждый месяц?

CIT Bank Savings Builder

CIT Bank Savings Builder имеет очень конкурентоспособный APY по сравнению с копейками, которые вы получаете со счета кредитного союза.

Вам нужно всего 100 долларов, чтобы открыть счет, и они не взимают плату за обслуживание. Чтобы заработать максимальную сумму APY, вам необходимо пополнить счет до 25 000 долларов США или ежемесячно вносить депозит на сумму не менее 100 долларов США. Подробнее см. здесь.

Подробнее см. здесь.

CIT Savings Builder имеет полностью онлайн-платформу, поэтому все можно сделать прямо со своего смартфона, просто чтобы упростить жизнь. Они также застрахованы FDIC на сумму до 250 000 долларов США для каждого типа счета.

КИТ Банк. Член FDIC.

Резюме

В общем, наши деньги очень легко утекают сквозь пальцы, как вода. Вот почему вы должны осознавать, что у вас есть и где вы хотите быть со своими финансами.

Если вы хотите избежать долгов, накопить больше денег или инвестировать в свое будущее, важно развивать самодисциплину в своих финансах.

Подробнее:

- Как правильно обращаться с деньгами – это не так сложно, как вы думаете

- Наличные против. Кредит Против. Дебет — что следует использовать?

Родственные инструменты

Об авторе

Всего статей: 15

Эшли Барнетт

Всего статей: 15

Эшли Барнетт — директор по контенту в Money Under 30. Она создает контент о личных финансах для Интернета с 2008 года и стремится к высокому качественный контент, максимально полезный для читателей. Она живет в Фениксе со своей семьей.

Она создает контент о личных финансах для Интернета с 2008 года и стремится к высокому качественный контент, максимально полезный для читателей. Она живет в Фениксе со своей семьей.

Подробнее от этого автора

8 правил развития финансовой дисциплины — Браун

Когда дело доходит до денег и стратегий финансового планирования, существуют разные советы. В то время как некоторые советы полезны, другие могут вызвать у вас чувство перегруженности или замешательства. Поэтому, когда вы решаете, что вам делать со своими деньгами, платный финансовый консультант в округе Колумбия может помочь вам разработать конкретные правила, которые помогут вам управлять своими финансами наиболее эффективным способом.

Выгодно работать с СЕРТИФИЦИРОВАННЫМ ФИНАНСОВЫМ ПЛАНИРОВЩИКОМ™ в округе Колумбия, который поможет вам установить некоторые основные правила, которым необходимо следовать для развития финансовой дисциплины. Это включает в себя финансовые навыки:

- Создание бюджета

- Листинг, определение приоритетов и погашение долга

- Создание резервного фонда

- Планирование будущего с целями

- Сбережения и инвестиции для выхода на пенсию

- Оставаться гибким, осознанным и терпеливым

Правило № 1: начните с бюджета

Первый шаг к финансовой дисциплине — понять, куда уходят ваши деньги и куда вы хотите, чтобы они уходили. Чтобы начать составлять бюджет, вам сначала нужно выяснить, сколько денег у вас поступает и уходит.

Если вы еще не разобрались с этими номерами, пора серьезно заняться их отслеживанием. Самый простой способ сделать это — использовать электронную таблицу, чтобы перечислить все предметы, на которые вы тратите деньги каждый месяц.

После того, как вы подсчитали свои цифры, пришло время установить некоторые цели. Вы можете подумать о том, какой образ жизни вы хотите, а затем определить, сколько денег потребуется для поддержания этого образа жизни. Как только вы узнаете, в чем нуждается ваш доход, пришло время начать его сокращать!

Лучше всего начать с любых дополнительных ежемесячных расходов, таких как абонементы на развлечения или абонементы в спортзал, которые не являются абсолютно необходимыми для поддержания вашего нынешнего образа жизни. После того, как они исчезнут, посмотрите на другие области, где могут помочь сокращения, такие как тарифы на сотовую связь, потребление электроэнергии, меньше еды вне дома, снижение страховых взносов, покупки по списку , погашение долгов и т. д.

После того, как они исчезнут, посмотрите на другие области, где могут помочь сокращения, такие как тарифы на сотовую связь, потребление электроэнергии, меньше еды вне дома, снижение страховых взносов, покупки по списку , погашение долгов и т. д.

Правило № 2. Перечислите все свои долги

Следующее правило, которому нужно следовать, чтобы стать более дисциплинированным транжирой, — это точно знать, на что вы должны, и сколько это стоит вам. Начните с составления списка всех ваших долгов. Включите задолженность по кредитной карте, студенческие кредиты, личные кредиты, автокредиты и ипотечные кредиты. Затем добавьте процентные ставки, минимальные ежемесячные платежи и общий баланс для каждой учетной записи.

Наконец, добавьте минимальный ежемесячный платеж, который идет на погашение этих долгов каждый месяц – его можно найти в выписке или запросив непосредственно у кредитора. Как только у вас появится точная картина того, куда уходят ваши деньги прямо сейчас и куда они могли бы пойти, если бы не было такого понятия, как долг, вы можете начать работать над укреплением финансовой дисциплины посредством , выплачивая каждый долг по одному за раз . .

.

Правило №3: Откладывайте деньги в резервный фонд

Чрезвычайный фонд — отличный способ установить финансовую дисциплину. Крайне важно, чтобы у вас был запас средств на проживание как минимум за три-шесть месяцев на случай непредвиденных обстоятельств, таких как потеря работы или неожиданное накопление медицинских счетов. Это также может пригодиться, если произойдет какое-то стихийное бедствие или экономический спад, когда людей увольняют, увольняют и у них возникают проблемы с своевременной оплатой счетов из-за отсутствия денежного потока, поступающего с работы.

Важно знать, что эта подстраховка — это не то же самое, что копить на отпуск своей мечты или копить на следующую крупную покупку.

Правило № 4: Думайте о будущем

Следующий шаг в развитии финансовой дисциплины — тщательно обдумать свои варианты. Это означает, что нужно потратить время на то, чтобы обдумать свой выбор и то, как он может соответствовать вашим целям, потребностям, приоритетам и ситуации.

Некоторые вопросы, которые вы можете задать себе, включают:

- Каковы мои финансовые цели и потребности?

- Хочу ли я вести экстравагантный образ жизни или буду доволен простой жизнью?

- Хочу ли я накопить на пенсию, чтобы потом в свои годы безбедно прожить, или у меня уже достаточно средств для этой цели?

- Откладываю ли я деньги на что-то конкретное, например, на обучение моего ребенка в колледже, или я просто пытаюсь создать свой сберегательный счет в качестве подстраховки на случай непредвиденных расходов, таких как медицинские счета или ремонт автомобиля?

- Стремлюсь ли я накопить достаточно денег, чтобы выйти на пенсию, когда захочу?

- Насколько далеки эти финансовые цели от воплощения в жизнь?

- Есть ли что-нибудь еще, что усложнит достижение этих целей?

Правило № 5: Копите на пенсию

Когда вы думаете о будущем, планирование выхода на пенсию часто вступает в игру. Вы должны составить план сбережений на пенсию и обсудить инвестиционную стратегию со специалистом по финансовому планированию в округе Колумбия.0003

Вы должны составить план сбережений на пенсию и обсудить инвестиционную стратегию со специалистом по финансовому планированию в округе Колумбия.0003

один специально для экономии и сделать его частью вашего ежемесячного бюджета (это может быть самый простой способ). Если возможно, попробуйте откладывать 10 % от каждой зарплаты, но даже 5 % помогут создать резервный фонд!

Вы можете сделать это, внеся вклад в 401k или IRA. Сумма, которую вы должны откладывать, зависит от вашего возраста, дохода, текущих сбережений и долга. Если вы моложе 40 лет, вы можете вносить 10% своего дохода каждый год. Например: если ваш общий доход составляет 50 000 долларов в год, а вам 30 лет, то для вас будет лучше всего вносить 5 000 долларов в год (1 000 долларов в месяц).

Если вам от 40 до 50 лет, рассмотрите возможность ежегодного отчисления не менее 15% своего дохода (в идеале 20%). Если бы кому-то было 45 лет с годовой зарплатой в 60 000 долларов, ему нужно было бы вносить примерно 9 000 долларов в год (1 500 долларов в месяц) на свой счет 401k или IRA.

Правило № 6: Сначала заплати себе

Существует простое правило: сначала заплати себе. Это означает, что если вы собираетесь экономить деньги, вам нужно сначала заплатить себе первую часть из них. Другими словами, если ваша общая заработная плата составляет 3000 долларов в месяц, а ваши счета составляют 1500 долларов в месяц, то вам нужно отложить 500 долларов в качестве сбережений, чтобы у вас остались деньги для погашения долга или инвестирования позже. .

Это не означает, что весь ваш доход должен идти на погашение долгов или инвестирование; скорее, это означает, что из каждого доллара, заработанного упорным трудом каждый день, некоторая часть может быть отложена путем автоматического снятия средств с текущих счетов на сберегательные счета, чтобы было достаточно наличных денег, когда нужно будет заплатить налоги или когда возникнут чрезвычайные ситуации.

Правило № 7. Ставьте цели

Если вы серьезно относитесь к достижению финансовой дисциплины, у вас должны быть цели. Без постановки целей вы, скорее всего, будете бесцельно блуждать, пытаясь починить то, что не имеет значения или не сломано.

Без постановки целей вы, скорее всего, будете бесцельно блуждать, пытаясь починить то, что не имеет значения или не сломано.

Определившись с первой целью, запишите ее и составьте план ее достижения. План должен включать временных рамок для достижения определенных вех на этом пути, а затем устанавливать крайние сроки для этих вех.

Легче поставить цель, чем удержать ее, верно? Так что не бойтесь просить о помощи; есть много людей, которые не хотят ничего, кроме как помочь другим в достижении их целей, как специалисты по финансовому планированию в округе Колумбия в Брауне | Миллер.

Помните, что долгосрочные цели делают ваши инвестиции целенаправленными. Наша команда опытных профессионалов будет согласовывать каждую инвестицию с вашей устойчивостью к риску и временным горизонтом, увеличивая ваши шансы оставаться на пути к достижению ваших целей.

Молодое поколение склонно откладывать сбережения, потому что они могут не до конца осознать силу начисления сложных процентов или времени на рынке. Поддержание долгосрочных целей может помочь вам брать на себя обязательства и оставаться вложенными, давая время для начисления сложных процентов, чтобы работать в вашу пользу за счет увеличения богатства. Чем дольше вы инвестируете, тем больше вы можете извлечь выгоду.

Поддержание долгосрочных целей может помочь вам брать на себя обязательства и оставаться вложенными, давая время для начисления сложных процентов, чтобы работать в вашу пользу за счет увеличения богатства. Чем дольше вы инвестируете, тем больше вы можете извлечь выгоду.

Конечно, у вас будет возможность реинвестировать свою прибыль, чтобы еще больше увеличить потенциальную прибыль, так что будьте гибкими.

Влияет ли ваша финансовая дисциплина на ваш успех?

Правило № 8. Будьте гибкими, предусмотрительными и терпеливыми

Когда дело доходит до ваших финансов, не существует жестких правил. Есть только рекомендации, которые могут меняться в зависимости от вашей ситуации, целей и приоритетов. Ваша финансовая стратегия должна отражать то, что для вас важно: накопить на поездку или купить дом; создание резервного фонда или инвестирование в акции; расплатиться с долгами или накопить на пенсию. Иногда эти цели могут даже меняться в течение одного года!

Самодисциплина необходима для того, чтобы контролировать свои финансы, планировать будущее и избегать долгов.

Совершенно необходимо развивать самодисциплину для достижения финансовой дисциплины. Самодисциплина — это способность контролировать свои действия и следить за тем, чтобы вы следовали своим решениям. Например, если вы решите, что хотите погасить долг и отложить деньги на другие вещи, вам понадобится самодисциплина, чтобы придерживаться этого плана, даже когда это сложно или скучно.

Самодисциплина также важна, потому что она помогает держать ваши финансы под контролем, чтобы вы могли планировать будущее и не влезать в долги, как многие люди в наши дни пытаются ориентироваться в условиях волатильности рынка . При достаточной самодисциплине можно добиться финансовой стабильности!

Выводы

Финансовая дисциплина является ключом к стабильному и независимому финансовому положению. Дисциплинированный человек всегда сможет распоряжаться своими финансами так, чтобы не влезать в долги и не страдать от непредвиденных расходов. Если вы хотите практиковать самодисциплину, начните с этих небольших шагов и развивайте их по мере приобретения опыта.

Если вы хотите практиковать самодисциплину, начните с этих небольших шагов и развивайте их по мере приобретения опыта.

Позвоните по телефону, чтобы начать работу сегодня — вам не нужно стремиться только к финансовой дисциплине и превосходству. Если вы ищете лучшие финансовые услуги в округе Колумбия, мы с нетерпением ждем вашего ответа!

Отказ от ответственности:

Эта статья предназначена только для информационных целей и не является анализом пригодности для конкретного клиента или рекомендацией, предложением участвовать в каких-либо инвестициях или рекомендацией покупать, держать или продавать ценные бумаги. Не используйте этот отчет как единственную основу для принятия инвестиционных решений. Не выбирайте класс активов или инвестиционный продукт, основываясь только на эффективности. Рассмотрите всю соответствующую информацию, включая ваш существующий портфель, инвестиционные цели, устойчивость к риску, потребности в ликвидности и временной горизонт инвестирования. Этот отчет предназначен только для общих информационных целей и не предназначен для прогнозирования или гарантии будущих результатов какой-либо отдельной ценной бумаги, сектора рынка или рынков в целом.

Этот отчет предназначен только для общих информационных целей и не предназначен для прогнозирования или гарантии будущих результатов какой-либо отдельной ценной бумаги, сектора рынка или рынков в целом.

Информация, представленная в этой статье, представляет собой мнение Brown Miller Wealth Management («BMWM»), выраженное на дату настоящего документа и может быть изменена. BMWM не берет на себя никаких обязательств обновлять или иным образом пересматривать наши мнения или эту статью. Замечания и мнения, выраженные здесь, могут быть изменены BMWM в любое время без предварительного уведомления. Информация может быть основана на информации третьих лиц, которая считается надежной, но ее точность и полнота не может быть гарантирована. BMWM предоставляет для вашего удобства ссылки на веб-сайты, созданные другими поставщиками, или материалы, относящиеся к отрасли. Доступ к веб-сайтам по ссылкам уводит вас с нашего веб-сайта. BMWM не несет ответственности за ошибки или упущения в материалах на сторонних веб-сайтах и не обязательно одобряет или поддерживает предоставленную информацию.