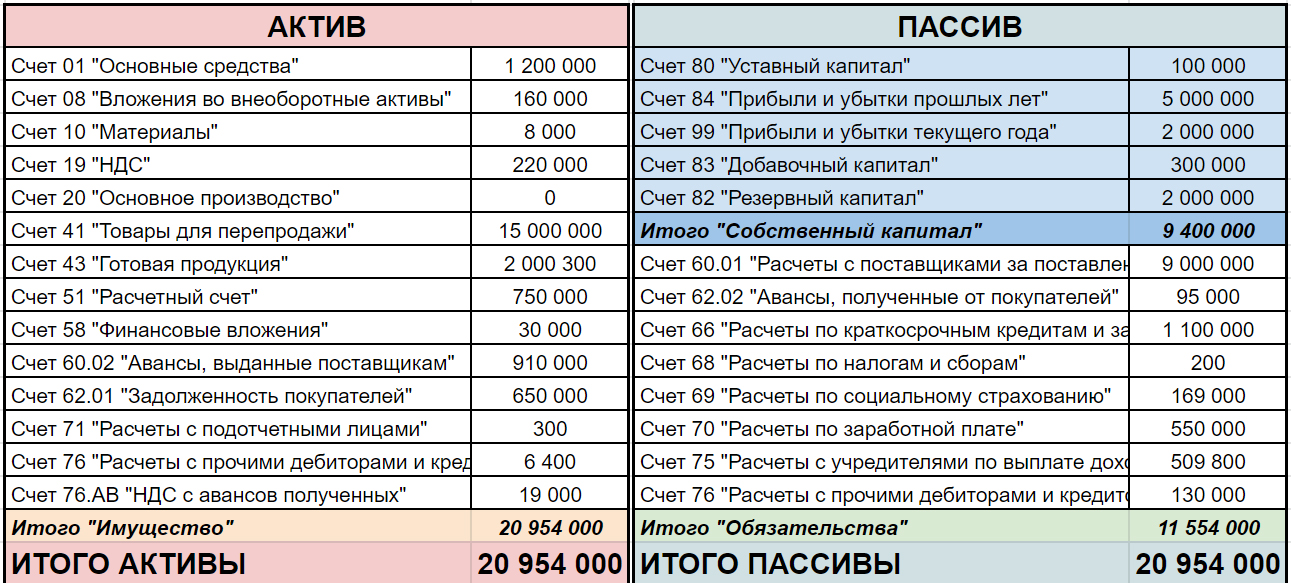

строка, счет бухгалтерского учета, начисление, учет в 1С

Амортизация, начисляемая по объектам, должна отражаться в бухгалтерской отчетности и фиксироваться в программе 1С. Что касается отчетности, то в ней она отображается косвенным образом, а в бухгалтерской программе 1С для ее отражения используется несколько специальных документов.

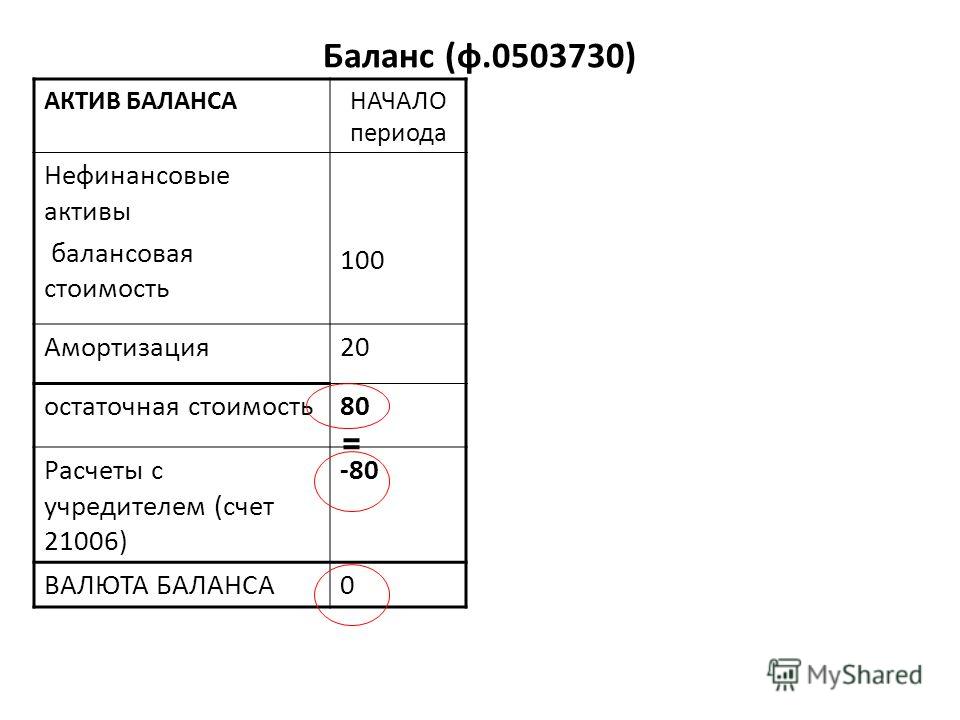

Что такое амортизация в балансе

Амортизация представляет собой отчисления, производимые организацией с целью погашения стоимости по основным средствам или нематериальным активам, то есть их первоначальная стоимость постепенно снижается сначала до остаточной стоимости, а затем доводится до нуля. Амортизационные отчисления обязательно отражаются на соответствующих счетах в бухгалтерском и налоговом учете.

Что касается финансовой (бухгалтерской) отчетности, то в этом случае амортизационные отчисления не отражаются непосредственно по какой-либо строке — для них не предусмотрено отдельно взятой графы. Амортизация имеет лишь косвенное влияние на стоимость, поэтому и в отчетности она отражается лишь косвенно.

Что такое амортизация в балансе, расскажет данное видео:

В финансовой отчетности

Что касается формы №1 отчетности «Бухгалтерский баланс», то для отражения стоимости основных фондов или нематериальных объектов используются соответствующие строки — 1150 для ОС, и 1110 — для НМА.

Отметим главное: согласно ПБУ 4/99 «Бухгалтерская отчетность организации» все показатели в данных документах должны отражаться в нетто-оценке. Соответственно, стоимость ОС либо НМА указывается по строкам не первоначальная, а за вычетом амортизации, то есть остаточная.

Таким образом, получается, что амортизационные отчисления не указываются в бухгалтерском балансе в прямом виде, но влияют на показатели отчетности косвенным образом.

Что касается формы №2 отчетности «Отчет о финансовых результатах», то в ней также косвенным образом отображаются амортизационные начисления. Для отражения себестоимости продукции, работ и услуг используются строки 2120, 2210 или 2350 в зависимости от того, в какой деятельности используются ОС или НМА. Амортизация является составляющей сумм, отражаемых по этим строкам, то есть она отдельно не выделяется, но суммируется с другими показателями себестоимости.

Для отражения себестоимости продукции, работ и услуг используются строки 2120, 2210 или 2350 в зависимости от того, в какой деятельности используются ОС или НМА. Амортизация является составляющей сумм, отражаемых по этим строкам, то есть она отдельно не выделяется, но суммируется с другими показателями себестоимости.

Отчетность, в которой отражаются показатели в нетто-оценке, называется нетто-отчетностью, к примеру, нетто-баланс. Иными словами, показатели освобождаются от некоторых косвенных сумм, которые в бухгалтерском учете имеют на них прямое влияние.

В бухгалтерском учете

Для учета амортизационных отчислений используются два счета:

- 02 — для основных средств и

- 05 — для нематериальных активов

И при этом начисленные суммы отображаются по их кредиту в корреспонденции с дебетом счетов, по которым отражаются затраты в хозяйственной деятельности (сч. 20, 23, 25, 26, 29, 44). Затем накопленные по кредиту суммы списываются через их дебет на кредит счетов 01 по основным средствам и 04 по нематериальным активам.

Накопленные на счетах 02 и 05 суммы амортизационных отчислений за весь период полезной эксплуатации объектов должны полностью совпасть с их первоначальной стоимостью, то есть она должна быть полностью погашена по истечении периода полезной эксплуатации.

Отражение в 1С

Поступление

В бухгалтерской программе 1С начисление амортизационных сумм непосредственно связано с объектами основных фондов или нематериальных средств, а потому вначале следует именно их поставить на бухгалтерский учет. Для этого используются специальные документы «Поступление основного средства» или «Поступление нематериального актива». В них заполняются следующие основные реквизиты:

- номер и дата формируемого документа;

- наименование поставщика объекта, а также номер и дата договора, на основании которого было совершено приобретение;

- номер и дата документов, связанных с поступлением объекта;

- склад, на котором будет числиться объект;

- наименование основного средства либо нематериального актива;

- количество поступивших объектов, цена за единицу, общая стоимость поступления без НДС, сумма НДС, общая стоимость поступления с НДС.

Счет-фактура полученный

После создания этого документа необходимо сформировать документ «Счет-фактура полученный», в котором отображается номер и дата входящего первичного документа, наименование поставщика, номер и дата договора, сумма поступления, в том числе сумма НДС. На основании введенного счета-фактуры образуется кредиторская задолженность, то есть организация должна оплатить поставщику свое приобретение, если она не сделала этого раньше. Необходимо нажать кнопку «Создать на основании» и выбрать пункт «Платежное поручение», в котором заполняются графы, связанные с получателем средств (наименованием поставщика), его реквизитами, номером договора и непосредственным назначением платежа.

Счет 02 детально описан в данном видеосюжете:

Принятие к учету

После того, как документы сформированы, то есть отражено непосредственное поступление объекта основных средств или нематериальных активов на предприятие, необходимо принять их к бухгалтерскому учету, то есть ввести в эксплуатацию или непосредственное использование.

Если было приобретено несколько идентичных единиц объектов, на каждый из них следует создать данный документ, чтобы можно были присвоить каждому из них свой индивидуальный инвентарный номер.

Самыми главными реквизитами в данном документе будут конкретное место нахождения объекта на предприятии и материально-ответственное лицо, в ведении которого будет находиться принимаемый к учету объект. При этом инвентарный номер присваивается объекту автоматически, но при необходимости его можно изменить, хотя это нежелательно, чтобы в последующем не нарушилась нумерация по объектам.

При добавлении объекта в этот документ будет открыта новая форма, подлежащая заполнению, в которой как раз и должна содержаться информация о начисляемой амортизации. Здесь необходимо отметить, к какой амортизационной группе относится объект в зависимости от срока его полезной эксплуатации. Документ закрывается и сохраняется, а затем в документе «Принятие к учету ОС» заполняется вкладка, касаемая бухгалтерского учета.

- счет, на котором будут отражаться амортизационные отчисления;

- способ, который будет применяться для начисления амортизации;

- метод отражения расходов по амортизации;

- срок полезной эксплуатации объекта в количестве месяцев.

Такие же пункты необходимо заполнить и во вкладке, касаемой налогового учета, поскольку, как известно, амортизация начисляется как в бухгалтерском, так и в налоговом учете.

Регламентная операция

Все указанные документы формировались и заполнялись с той целью, чтобы подготовиться к начислению амортизации, а сама процедура начисления формируется при закрытии каждого месяца документом «Регламентная операция». При выборе появится новый документ по начислению амортизации, в котором необходимо заполнить месяц начисления, а затем провести и сохранить. Именно на основании данного документа формируются проводки по счетам 02 и 05, связанным с начислением амортизации по объектам.

После проведения этого документа можно посмотреть регистр по амортизационным отчислениям, который называется «Справка-расчет по амортизации». При выборе периода отображения данных в регистре будут перечислены все объекты, по которым начислилась амортизация за указанный период с отражением их инвентарных номеров, даты ввода в эксплуатацию, первоначальной и остаточной стоимости, начального и оставшегося срока полезного использования в месяцах и непосредственной суммы начисленной амортизации за период.

Как начисляется Амортизация в 1С 7.7, смотрите в данном видеоролике:

Учет нематериальных активов | Бухгалтерский учет НМА — Контур.Бухгалтерия

Нематериальные активы — это особый вид имущества, который не имеет физической формы. Это могут быть различные исследования и изобретения, книги, фильмы, товарные знаки и даже деловая репутация. Что относится к НМА, как принимать их к учету, начислять амортизацию и проводить списание с баланса.

Что такое нематериальные активы

Нематериальные активы (НМА) отличаются от других тем, что не имеют физической формы. В эту категорию попадают деловая репутация и различные объекты интеллектуальной собственности, например:

- веб-сервисы, программы для компьютера, мобильные приложения, сайты;

- книги, картины, фильмы, музыка и прочие предметы искусства;

- товарные знаки и знаки обслуживания;

- секретные рецепты и технологии производства, так называемые ноу-хау;

- изобретения, промышленные образцы, полезные модели;

- новые сорта растений или породы животных, которые выведены самостоятельно.

Персонал не является нематериальным активом. Так сказано в п. 4 ПБУ 14/2007. Там же отмечено, что расходы на открытие или реорганизацию компании тоже не являются НМА.

Условия для принятия актива к учету как нематериального

Чтобы принять объект к учету как нематериальный актив, надо убедиться, что в отношении него выполняется сразу семь условий:

- Актив способен приносить деньги в будущем.

- У организации есть право на получение дохода от этого объекта, а прочие лица не имеют доступа к экономическим выгодам от него. То есть у компании должны быть патенты, свидетельства, договоры об отчуждении исключительного права или другие документы.

- Актив можно выделить или отделить от других активов.

- Актив будет использоваться дольше 12 месяцев или операционного цикла, если он больше 12 месяцев.

- Организация не собирается продавать актив в течение ближайших 12 месяцев или операционного цикла.

- Первоначальную стоимость актива можно достоверно определить.

- У актива нет материально-вещественной формы.

Если какое-то из условий не выполняется, учесть актив как НМА будет нельзя. В таких случаях его стоимость можно учитывать в расходах на НИОКР, расходах будущих периодов или текущих расходах.

На каких счетах вести учет НМА

Основной счет для учета НМА — 04. На нем собирается информация о том, какие НМА есть у организации, их поступлении и продаже, а также о расходах компании на НИОКР. Счет 04 — активный, поэтому поступление НМА отражается по дебету, а выбытие по кредиту.

Счет 04 — активный, поэтому поступление НМА отражается по дебету, а выбытие по кредиту.

Порядок учета НМА похож на тот, который действует для ОС. Перед попаданием в дебет счета 04, актив и все затраты на его получение учитываются на счете 08 «Вложения во внеоборотные активы».

Для начисления амортизации по НМА используется счет 05 — начисление амортизации отражается по кредиту. С 1 января 2008 года нельзя начислять амортизацию по кредиту счета 04, тем самым уменьшая первоначальную стоимость НМА.

Аналитический учет НМА

Чтобы конкретизировать информацию о наличии, состоянии и движении отдельных объектов НМА, ведут аналитический учет на счете 04.

Единица бухучета НМА — инвентарный объект, то есть совокупность прав на НМА, которые возникли на основании одного документа (патента, свидетельства, договора) и предназначены для выполнения самостоятельных функций.

Для учета НМА также открывают карточки учета № НМА-1 и заводят другие аналогичные документы.

Бухгалтерский учет приобретения или создания НМА

Порядок учета актива зависит от того, каким способом его получили.

Фирмы, которые имеют право на упрощенный бухучет, могут включать затраты на покупку или создание НМА в состав расходов по мере их осуществления и не отражать в составе НМА.

Покупка НМА. В первоначальную стоимость можно включить оплату по договору, оплату консультаций специалистов по покупке актива, регистрационные сборы, налоги, которые нельзя возместить, и прочие расходы, прямо связанные с приобретением. Проводки следующие:

- Учитываем затраты на приобретение актива (без учета НДС) — Дт 08 Кт 60, 76.

- Учитываем НДС с суммы затрат — Дт 19 Кт 60, 76.

- Ставим актив на учет — Дт 04 Кт 08.

- Отражаем налоговый вычет по НДС — Дт 68-НДС Кт 19.

Покупка права пользования. Для НМА, по которым организация купила только право пользования, предусмотрен несколько иной порядок. Это касается в том числе различных бухгалтерских программ или справочно-правовых систем. Такие активы учитывайте на забалансовом счете по стоимости, которая указана в договоре. Регулярные платежи за использование относите на расходы отчетного периода, а если делаете разовый платеж, учитывайте его как расход будущих периодов и списывайте в затраты, пока действует договор. Проводки следующие:

Это касается в том числе различных бухгалтерских программ или справочно-правовых систем. Такие активы учитывайте на забалансовом счете по стоимости, которая указана в договоре. Регулярные платежи за использование относите на расходы отчетного периода, а если делаете разовый платеж, учитывайте его как расход будущих периодов и списывайте в затраты, пока действует договор. Проводки следующие:

- Учитываем стоимость полученного актива — Дт 012.

- Отражаем платеж за получение права использования (без НДС) — Дт 97 Кт 60.

- Учитываем НДС по договору — Дт 19 Кт 60.

- Принимаем НДС к вычету — ДТ 68-НДС Кт 19.

- Каждый месяц относим в расходы отчетного периода часть общего платежа, учтенного в расходах будущего периода — Дт 20 Кт 97.

- Когда срок договора на использование заканчивается, списываем стоимость НМА — Кт 012.

Безвозмездное получение. Если вам подарили актив, то его нужно оценить по рыночной стоимости. Она определяется на дату принятия к учету. Проводки следующие:

Проводки следующие:

- Отражаем рыночную стоимость НМА — Дт 08 Кт 98.

- Принимаем актив к учету — Дт 04 Кт 08.

Создание НМА. Если вы самостоятельно создали актив, принимайте его к учету по стоимости, в которую входят все затраты на его создание и регистрацию. Сюда войдут расходы на зарплату сотрудников, страховые взносы, аренду оборудования, экспертизы, пошлины, регистрацию, помощь сторонних организаций в создании актива. Принять актив к учету можно после того, как получите патент. Проводки следующие:

- Собираем на 08 счете все затраты на производство — Дт 08 Кт 70, 69, 76, 60.

- Принимаем актив к учету — Дт 04 Кт 08.

Бухучет передачи нематериальных активов

Вы сможете продать свой НМА другой организации, ИП или физлицу. Для этого передают исключительное право на объект, заключая договор об отчуждении. Еще один вариант — передать только право пользования активом.

Продажа НМА. Чтобы продать объект, заключите договор об отчуждении права собственности, составьте счет-фактуру и акт приема-передачи. Также переход права иногда нужно зарегистрировать.

Также переход права иногда нужно зарегистрировать.

Доходы от продажи НМА признавайте как прочие и отражайте в бухучете на дату подписания договора или регистрации перехода права, если она требуется.

Составьте следующие проводки:

- Отражаем доход от передачи исключительных прав — Дт 62 Кт 91-1;

- Начисляем НДС (если передача облагается налогом) — Дт 91-2 Кт 68-НДС;

- Списываем амортизацию по переданному активу — Дт 05 Кт 04.

- Относим остаточную стоимость НМА на расходы — Дт 91-2 Кт 04.

- Учитываем пошлину и прочие расходы на реализацию — Дт 91-2 Кт 76.

Передача права пользования. В таком случае покупатель права пользования юудет регулярно перечислять вам лицензионные платежи. Так как актив остается в вашей собственности (исключительное право у вас), то списывать его с баланса и переставать начислять амортизацию нельзя. Проводки следующие:

- Отражаем полученные лицензионные платежи в прочих доходах или доходах от продаж — Дт 62 Кт 90-1 или 91-1.

- Продолжаем начислять амортизацию. Если передача прав пользования ваш основной вид деятельности, списывайте амортизацию в затраты по обычным видам деятельности Дт 20 (23, 25, 44) Кт 05, если не основной, в прочие расходы — Дт 91-2 Кт 05.

Амортизация НМА

Если у нематериального актива есть срок полезного использования (СПИ), то он постепенно переносит свою стоимость на затраты в виде амортизации. Срок вы должны определить еще на этапе принятия актива к учету. Это может быть период, в течение которого у вас будет исключительное право, запланированный срок использования или срок, за который вы хотите произвести объем товара, для которого приобрели НМА.

СПИ надо ежегодно пересматривать. Если он меняется, то корректируется и расчет амортизации. В бухучете корректировки отражаются как изменения оценочных значений и признаются в доходах и расходах перспективно.

Если СПИ не получается определить, амортизацию можно не начислять. Но в таком случае все факторы, которые мешают узнать срок, надо указать в пояснениях к бухотчетности

Амортизация начисляется начиная с месяца, следующего за тем, в котором актив принят к учету. Прекращается начисление только с месяца, следующего за тем, в котором стоимость НМА была полностью погашена или его списали с баланса.

Прекращается начисление только с месяца, следующего за тем, в котором стоимость НМА была полностью погашена или его списали с баланса.

Проводка для начисления амортизации зависит от того, как используется амортизируемый НМА:

- если используем в основной деятельности — Дт 20 (23, 25, 44) Кт 05.

- если используем для производства, реконструкции и модернизации других активов — Дт 08 Кт 05.

- если используем в прочих видах деятельности — Дт 91-2 Кт 05.

Расчет амортизации записывайте в ведомость начисления амортизации.

Начисляйте амортизацию в соответствии с тем способом, который выбрали и утвердили в учетной политике. Всего их три на выбор:

- Линейный — это самый простой способ с равномерными платежами. Его выбирают, когда сложно прикинуть будущие доходы от НМА.

Амортизация в месяц = Первоначальная (текущая) стоимость / СПИ (мес.) - Уменьшаемого остатка — при этом способе годовая амортизация будет постепенно уменьшаться. Его выбирают для тех активов, которые приносят наибольший доход в начале использования.

Амортизация в месяц = Остаточная стоимость на начало месяца × Коэффициент (устанавливаете сами, до 3) × Оставшийся СПИ (мес.) - Пропорционально объему продукции — амортизация зависит от степени использования актива, но расчет трудоемкий. Этот способ не подходит при расчете налога на прибыль.

Амортизация в месяц = Фактический объем продукции, произведенной за месяц с использованием этого НМА × Первоначальная стоимость / Ожидаемый объем производства продукции за весь СПИ.

Его выбирают для тех активов, которые приносят наибольший доход в начале использования.

Его выбирают для тех активов, которые приносят наибольший доход в начале использования.Бухгалтерский баланс

В бухбалансе НМА отражаются в строке 1110 раздела «Внеоборотные активы». Чтобы рассчитать правильную цифру для строки, надо узнать остаточную стоимость активов — взять сальдо по Дт 04 и вычесть из него сальдо по Кт 05. Это связано с тем, что баланс составляется в оценке нетто, то есть за вычетом амортизации и других регулирующих величин.

Обратите внимание! Строка 1130 не подходит для учета НМА. Она предназначена для нематериальных поисковых активов, правила учета которых регулируются ПБУ 24/2011. К ним относятся права на разведку и оценку месторождений, результаты разведки и пр.

Она предназначена для нематериальных поисковых активов, правила учета которых регулируются ПБУ 24/2011. К ним относятся права на разведку и оценку месторождений, результаты разведки и пр.

Ведите учет нематериальных активов с помощью сервиса Контур.Бухгалтерия. Оформляйте документы, начисляйте амортизацию, принимайте активы к учету и списывайте с баланса. А еще в бухгалтерии можно готовить отчетность и передавать в контролирующие органы через интернет. Все новые пользователи получают 14 дней бесплатной работы в сервисе.

Понимание амортизации и балансового учета

Амортизация является частью отслеживания активов. Интеграция учета амортизации и балансового учета поможет вам вывести вашу игру по отслеживанию активов на новый уровень.

Вместо того, чтобы держать в тайне величину амортизации активов, найдите больше времени, чтобы увидеть, как стареют ваши активы. Если ваша бухгалтерия еще не следит за амортизацией, пришло время сделать это частью своей работы.

Где отслеживается амортизация?

Амортизация обычно отслеживается в одном из двух мест: в отчете о прибылях и убытках или балансе.

В отчетах о прибылях и убытках амортизация указывается как расход. Он учитывает амортизацию, отнесенную на расходы за отчетный период доходов.

С другой стороны, когда он указан в балансе, он учитывает общую амортизацию, а не просто то, что произошло в течение отчетного периода. В балансе будет отражена амортизация всех основных средств. Это означает, что вы увидите больше общей амортизации в своем балансе, чем в отчете о прибылях и убытках.

Вот разница. Допустим, вы приобрели крупную единицу оборудования, которая обошлась вам в 120 000 долларов. Срок полезного использования составляет пять лет, что означает, что он амортизируется на уровне 2000 долларов в месяц.

Вы просматриваете отчет о прибылях и убытках вашей компании за июль третьего года использования этой машины. Амортизационные отчисления на это оборудование за июль составляют 2000 долларов. Однако в вашем балансовом отчете будет отражена накопленная амортизационная стоимость в размере 60 000 долларов США, поскольку именно эта сумма накопилась за 30 месяцев, в течение которых вы владели этим активом.

Однако в вашем балансовом отчете будет отражена накопленная амортизационная стоимость в размере 60 000 долларов США, поскольку именно эта сумма накопилась за 30 месяцев, в течение которых вы владели этим активом.

Почему амортизация и балансовый отчет по другим местам?

Совместное отслеживание амортизации и баланса поможет вам получить полную картину того, как обесцениваются ваши активы. Вы можете увидеть, что происходит за месяц, чтобы убедиться, что вы получаете нужную сумму дохода в течение этого периода времени, просто просматривая отчеты о прибылях и убытках.

Однако, если вы хотите опередить своих конкурентов, вам нужно сосредоточиться на общей картине. Знание того, как будут оцениваться ваши активы через год, поможет вам определить ценность вашего бизнеса. Наблюдение за тем, как чистая стоимость вашей компании со временем снижается, является отличным мотиватором для того, чтобы сделать аспекты вашего бизнеса, приносящие прибыль, более приоритетными. Это также поможет вам определить любые активы, которые слишком быстро обесцениваются или держат больше, чем вы ожидали.

Имея общую картину ситуации с вашими активами, вы также сможете определить, какие из них нуждаются в обслуживании, а какие больше не имеют смысла. Если вы видите, что некоторые активы пережили свой ожидаемый срок службы и обходятся вам в тысячи долларов на содержание, пришло время выбросить их на что-то, что будет стоить затраченных усилий.

Балансовый отчет вашей компании — отличное место для отслеживания общего состояния ваших активов и предприятий. Хранение всего в одном месте поможет вам выявить закономерности, которые в противном случае было бы труднее обнаружить. Если вы видите, что предполагаемая амортизация ниже, чем происходит в настоящее время, вы можете исследовать возможные причины и устранить их, прежде чем они выйдут из-под контроля. Предотвращение серьезных проблем сэкономит вам тысячи долларов и не даст кризису навредить вашему бизнесу.

Asset Panda понимает, что финансовая сторона вашего бизнеса может быть чрезвычайно сложной. Попытка управлять всеми аспектами, влияющими на вашу прибыль, может быстро стать невыполнимой, если у вас нет системы для управления ими. Мы создали нашу программную платформу, чтобы помочь вам упростить все, что связано с вашими активами, чтобы вы могли сосредоточиться на более сложных аспектах вашей компании.

Мы создали нашу программную платформу, чтобы помочь вам упростить все, что связано с вашими активами, чтобы вы могли сосредоточиться на более сложных аспектах вашей компании.

Где в балансе накапливается амортизация?

Где в балансе накапливается амортизация? Накопленная амортизация рассматривается как долгосрочный контрактив и поэтому находится в разделе основных средств баланса; иногда классифицируются под заголовком основные средства. Балансовые отчеты являются важными финансовыми документами, которые содержат подробную информацию об активах компании, их первоначальной и текущей стоимости. Накопленная амортизация в балансовом отчете представляет собой общую амортизацию, которая вычитается из стоимости актива и отражается на кредитовой стороне для компенсации остатка актива.

В этой статье мы обсудим балансы и накопленную амортизацию, чтобы ответить на часто задаваемые вопросы — где в балансе накапливается амортизация?

Связанный: Обыкновенные акции в балансе

Понимание баланса

Баланс — это финансовый отчет, который предоставляет отчет о финансовой деятельности компании в определенный момент времени в течение отчетного периода. Он показывает сводку активов, обязательств, собственного капитала и другой финансовой деятельности компании за любой отчетный период. Таким образом, бухгалтерский баланс является важным документом для управления финансами и бизнесом компании. Он дает сводную информацию о финансовом положении фирмы в определенный момент времени и поэтому также известен как 9.0037 отчет о финансовом состоянии .

Он показывает сводку активов, обязательств, собственного капитала и другой финансовой деятельности компании за любой отчетный период. Таким образом, бухгалтерский баланс является важным документом для управления финансами и бизнесом компании. Он дает сводную информацию о финансовом положении фирмы в определенный момент времени и поэтому также известен как 9.0037 отчет о финансовом состоянии .

Балансовые отчеты полезны, поскольку они помогают инвесторам, владельцам, аудиторам, бухгалтерам и т. д. отслеживать доходы и расходы компании. Помимо баланса, прочая финансовая отчетность включает отчет о прибылях и убытках и отчет о движении денежных средств. Бухгалтерский баланс включает в себя три основных компонента. К ним относятся:

- Активы : это ценные вещи, которыми владеет компания. Они могут быть физическими (материальные активы), нефизическими (нематериальные активы), оборотными активами (могут быть преобразованы в денежные средства в течение года) или основными активами (скорее всего, не преобразуются в денежные средства быстро).

- Обязательства : Это долги или финансовые обязательства компании. Есть два типа, такие как краткосрочные обязательства (суммы, которые должны быть выплачены в течение двенадцати месяцев) и долгосрочные обязательства (суммы, которые не должны быть выплачены более чем через год).

- Капитал : Это может быть собственный капитал или акционерный капитал в зависимости от того, является ли компания частной или публичной компанией соответственно. Собственный капитал — это сумма денег, которую владелец или акционеры вложили в бизнес.

Эти три счета образуют уравнение баланса, которое выражается следующим образом:

Активы = Обязательства + Капитал

Согласно уравнению баланса или уравнению бухгалтерского учета, общая сумма на всех счетах активов должна быть равна общей сумме суммы по всем пассивам и счетам собственного капитала. Все остальное указывает на несбалансированность учетной записи.

См. также: Является ли дебиторская задолженность активом?

Что такое накопленная амортизация в балансе?

Накопленная амортизация – это общая сумма амортизации актива за срок его полезного использования. Он записывается в кредитной части журнала для компенсации остатка актива. Это определяет общую амортизацию, которая уменьшается от стоимости актива. Таким образом, накопленная амортизация отражается в балансе как контрактив, уменьшая чистую балансовую стоимость раздела основных средств.

Многие компании зависят от капитальных активов, таких как земля, оборудование, мебель, собственность, здания, транспортные средства, приспособления и машины в рамках своей деятельности. Эти активы имеют тенденцию со временем терять ценность из-за таких факторов, как износ, обновление технологий и т. д. По мере их обесценивания их стоимость падает, поскольку компания не может продать их по цене, близкой к их первоначальной стоимости. Поэтому в соответствии с правилами бухгалтерского учета компании должны амортизировать эти активы в течение срока их полезного использования. В связи с этим компании признают накопленную амортизацию как сумму амортизационных отчислений, признанных в течение срока службы актива.

В связи с этим компании признают накопленную амортизацию как сумму амортизационных отчислений, признанных в течение срока службы актива.

Сумма, которая была амортизирована за один период, равна амортизационным расходам , а общая сумма амортизационных отчислений активов равна накопленной амортизации . Это означает, что накопленная амортизация представляет собой общую сумму стоимости актива, которая была отнесена на амортизационные расходы с момента ввода актива в эксплуатацию. То есть сумма накопленной амортизации по активу или группе активов со временем обязательно будет увеличиваться, поскольку амортизационные отчисления продолжают отражаться. Таким образом, расходы на амортизацию отображаются как расходы в отчете о прибылях и убытках, в то время как накопленная амортизация является контрактивом, отраженным в балансе.

Накопленная амортизация рассчитывается для долгосрочных основных средств, которые могут быть проданы за деньги. Такие активы редко заменяются и имеют тенденцию обесцениваться со временем. Таким образом, накопленная амортизация не рассчитывается и не применяется к краткосрочным или текущим активам, которые компания часто покупает и заменяет, например, к канцелярским товарам.

Таким образом, накопленная амортизация не рассчитывается и не применяется к краткосрочным или текущим активам, которые компания часто покупает и заменяет, например, к канцелярским товарам.

Накопленная амортизация используется для расчета остаточной стоимости актива – это стоимость актива, отраженная в балансе. Поэтому чистая балансовая стоимость актива выражается как стоимость актива за вычетом накопленной амортизации. Это означает, что накопленная амортизация не может превышать стоимость актива. В результате, когда актив в конечном итоге будет продан или выведен из эксплуатации, накопленная амортизация, связанная с этим активом, будет сторнирована, тем самым исключая все записи актива из баланса компании.

Например, единица оборудования, приобретенная за 20 000 долларов, будет отражена в балансе как Основные средства за 20 000 долларов. Скажем, оборудование с годами теряет в цене на сумму амортизационных отчислений. Это оборудование во второй год будет отражено в балансе как 19 000 долларов. Но дело в том, что оборудование на самом деле не теряет в цене, пока не будет продано. Таким образом, оборудование как актив будет отражаться в двух разных счетах: амортизированной стоимости актива и накопленной амортизации.

Но дело в том, что оборудование на самом деле не теряет в цене, пока не будет продано. Таким образом, оборудование как актив будет отражаться в двух разных счетах: амортизированной стоимости актива и накопленной амортизации.

Сумма амортизированной стоимости и накопленной амортизации даст первоначальную стоимость оборудования (актива), а балансовая стоимость актива будет разницей между двумя счетами. Поэтому в балансе стоимость актива выражается как стоимость актива за вычетом накопленной амортизации, которая равна балансовой стоимости этого актива.

По какому счету накапливается амортизация в балансе?

Счета активов Contra имеют нулевой или отрицательный баланс. Однако они также учитывают активы, уравновешивающие и уравновешивающие друг друга для достижения чистой стоимости. Счет накопленной амортизации покажет предыдущие покупки компании, чтобы указать предыдущую и текущую экономическую стоимость.

Накопленная амортизация в качестве контрсчета активов определенно будет меняться по мере обесценивания долгосрочных основных средств. Таким образом, компания регистрирует эти изменения в своем балансе, поскольку эти изменения могут привести к сокращению валовых основных средств компании.

Таким образом, компания регистрирует эти изменения в своем балансе, поскольку эти изменения могут привести к сокращению валовых основных средств компании.

Связанный: Являются ли дивиденды активом?

Где в балансе накапливается амортизация?

Накопленная амортизация записывается как контрактив и представляется в балансе сразу под строкой соответствующего капитала или основных средств. Он имеет естественный кредитовый баланс, в отличие от соответствующих счетов активов, которые имеют естественный дебетовый баланс. Накопленная амортизация обычно указывается ниже, где соответствующий капитал или основные средства перечислены в балансе.

В балансовом отчете перечислены все активы компании, и каждый классифицирован по типу актива. Поскольку накопленная амортизация применяется только к основным средствам, а не к оборотным средствам, она будет отражена в разделе баланса с подробным описанием всех основных средств, которыми владеет компания.

Некоторые компании обычно включают раздел ОСНОВНЫХ СРЕДСТВ специально для этих активов, чтобы дополнительно отделить их от общего раздела денежных средств. Таким образом, накопленная амортизация относится к категории 9.0117 Основные средства .

Таким образом, накопленная амортизация относится к категории 9.0117 Основные средства .

Приведенная ниже выдержка из балансового отчета Amazon является примером того, как накопленная амортизация классифицируется в разделе ОСНОВНЫЕ СРЕДСТВА:

Образец балансового отчета от Amazon.com IncВ некоторых балансовых отчетах долгосрочные активы сгруппированы, а накопленная амортизация предоставляется как одна общая сумма. В некоторых балансовых отчетах каждая строка балансового отчета включает первоначальную стоимость актива, сумму накопленной амортизации и балансовую стоимость объекта.

Выдержка из балансового отчета Exxon из отчета 10K (стр. 74) ниже является примером того, как некоторые балансовые отчеты группируют долгосрочные активы и представляют накопленную амортизацию как одну общую сумму:

Балансовый отчет Exxon Однако всегда лучше по-прежнему перечислять накопленное устаревание построчно для каждого актива, чтобы вести наиболее точный учет.