Последние изменения в 54-ФЗ «О применении контрольно-кассовой техники»

54-ФЗ о применении контрольно-кассовой техники периодически дополняется и корректируется. В статье рассмотрим хронологию изменений и расскажем, как последние изменения в этот закон повлияли на работу компаний и ИП с ККТ в 2022 году.

Закон о ККТ (последняя редакция): кому применять?

Самый существенный набор поправок в закон о применении ККТ № 54-ФЗ от 22.05.2003 был внесен в июле 2016 года (закон «О внесении изменений…» от 03.07.2016 № 290-ФЗ). Изменения были кардинальными и влияют на нас до сих пор. Суть их тогда свелась:

- к введению в обращение касс нового образца (онлайн-касс), оснащенных фискальными накопителями и передающих информацию о продажах напрямую в налоговые органы;

- возникновению обязанности оформлять на устройствах, аналогичных онлайн-кассам, БСО и расширению круга лиц, применяющих такие бланки;

- изменению состава лиц, обязанных использовать кассовые аппараты.

Подробнее об изменениях, упомянутых в последнем пункте, читайте в этой статье.

В течение нескольких лет в закон о ККТ принимались поправки, устанавливающие основания для временного или постоянного освобождения различных категорий хозяйствующих субъектов от применения ККТ. Так, в разное время из числа лиц, обязанных применять онлайн-кассы, исключались плательщики ЕНВД, как и ИП, работающие на патенте, ИП без наемных работников.

Действующая редакция закона № 54-ФЗ позволяет не применять ККТ в общем случае всем ИП — кроме тех, для которых действуют постоянные исключения (временных, таким образом, законом пока что не установлено).

Общий перечень исключений определен ст. 2 закона № 54-ФЗ. Она освобождает от использования ККТ при осуществлении отдельных видов деятельности, в том числе при (ст. 2 закона № 54-ФЗ):

- Продаже журналов и газет вне зависимости от места торговли.

- Продаже ценных бумаг.

- Торговле на розничных рынках, ярмарках, в выставочных комплексах (за некоторым исключением), а также при разносной торговле с рук или ручных тележек вне мест стационарной торговой сети, а также в вагонах пассажирских поездов или на борту самолетов.

- Продаже мороженого в киосках, а также безалкогольных напитков, воды или молока в розлив.

- Торговле из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами.

- Ремонте и окраске обуви.

- Сдаче индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих ему на праве собственности и др.

Также ККТ могут не применять, в частности:

- продавцы, работающие в отдаленных и труднодоступных местностях;

- плательщики НПД;

- банки и иные кредитные организации;

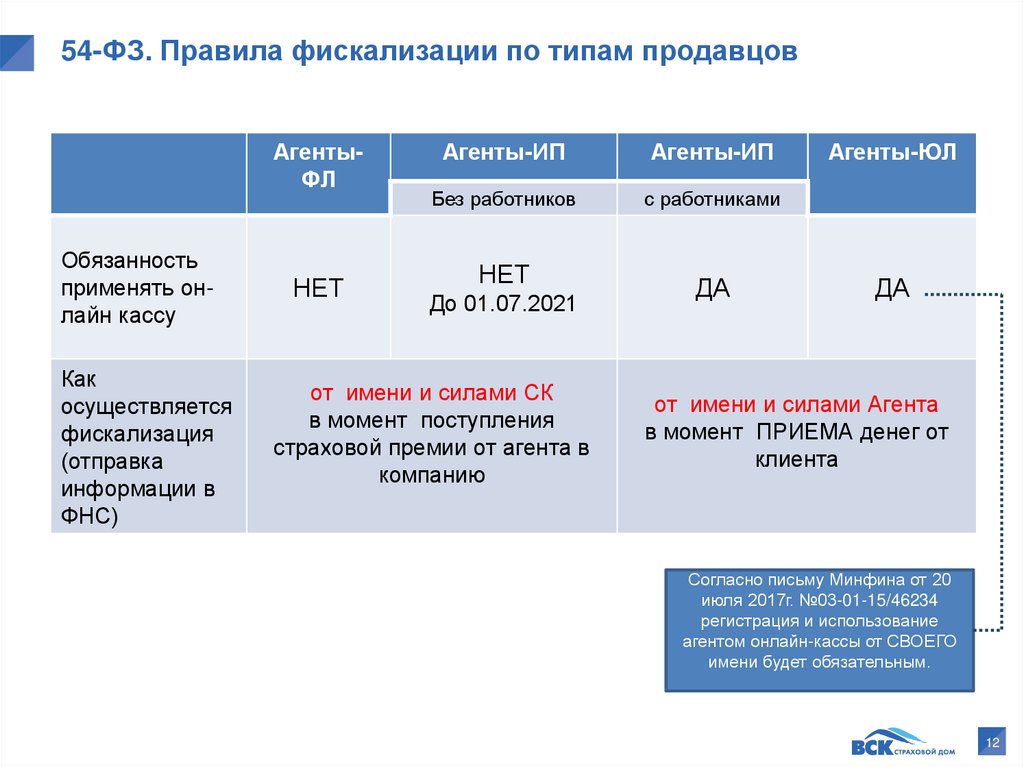

- страховые агенты при продаже полисов.

Кроме того, допускается не выдавать чек при торговле товарами (за исключением технически сложных) через вендинговые аппараты.

Узнайте больше об исключениях, о которых идет речь, из специальной статьи.

Кто вправе не применять онлайн-машины: последние изменения 54-ФЗ

Если говорить о действующих положениях закона № 54-ФЗ, с учетом которых определяется, применять или нет ККТ хозяйствующему субъекту, то можно обратить внимание на норму, устанавливающую перечни видов деятельности для ИП на ПСН, на которых можно не применять ККТ (п. 2.1 ст. 2 закона № 54-ФЗ в редакции закона от 23.11.2020 № 373-ФЗ).

Ознакомиться подробно с данной нормой можно здесь.

Кто должен применять ККТ и в каких случаях можно работать без нее, подробно рассказывают эксперты «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Иные поправки в 54-ФЗ

Вносили законодатели и иные правки в закон 54, значимые для пользователей ККТ.

Так, можно обратить внимание на новый п. 2.2 ст. 7 закона № 54-ФЗ (введенный законом от 11.06.2021 № 170-ФЗ и применяемый с 1 марта 2022 года). Им определено, что при осуществлении ФНС контроля и надзора над соблюдением положений законодательства о применении ККТ хозяйствующий субъект не уведомляется о проведении внеплановой выездной проверки.

По итогам проверки у ФНС могут возникнуть основания для применения к пользователю ККТ штрафных санкций.

Нужно ли организации применять ККТ при безналичных расчетах с покупателями (клиентами)? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Закон № 54-ФЗ регулярно изменяется и дорабатывается. Последние редакции не привнесли в него глобальных изменений. А вот более ранние поправки были кардинальными.

Сроки перехода на новые онлайн-кассы Сроки перехода на новые онлайн-кассы,

Сроки перехода на онлайн-кассы часто менялись. Учитывая последние новости, изменения 54-ФЗ, в том числе письма Минфина, мы предоставляем вам точную информацию о сроках установки онлайн-касс, не важно, к какой отрасли относится ваш бизнес.

Как вам известно, уже с 1 июля 2017 года начался переход на новые онлайн-ККТ (контрольно-кассовые аппараты), которые поддерживают режим выхода в интернет. Однако владельцы малых торговых точек получили отсрочку для того, чтобы познакомиться с новыми правилами ведения бизнеса согласно 54-ФЗ. Из нашей статьи вы узнаете, кто должен был перейти на онлайн-кассы в 2017 году, если Вы только открываете бизнес, то эти сроки сразу же действуют на Вас, а так же, кто будет подключать онлайн-ККТ уже в 2018 , а кто – с июля 2019. Вот данные, которые разместила на своем сайте Федеральная Налоговая служба:

Сроки перехода на онлайн-кассы в 2017 году

Нашумевший закон 54-ФЗ «О применении контрольно-кассовой техники» был принят 15 июля 2016 года. Было установлено, что сроки перехода зависят от типа бизнеса и режима налогообложения, принятого в той или иной организации.

Если организация, не важно ООО это или ИП, имеет общий режим налогообложения или упрощенный (фирмы, оказывающие услуги населению, способные выдавать БСО*), то она обязана применять кассовые аппараты. Именно поэтому в первую очередь переводится этот сегмент бизнеса.

Именно поэтому в первую очередь переводится этот сегмент бизнеса.

* организации и ИП выполняющие работы и оказывающие услуги населению (при выдаче БСО) должны будут перейти на использование онлайн-касс к 1 июля 2019 года (не касается организаций и ИП с наемными сотрудниками, которые оказывают услуги общепита)

- С 01.02.2017 налоговая служба прекратила регистрировать кассовые аппараты с ЭКЛЗ.

- До 01.07.2017 на онлайн-кассы перешли все юридические лица и ИП на ОСНО и УСН, за исключением тех, кто оказывает услуги населению с выдачей БСО.

- До 01.07.2017 интернет магазины при приеме наличных средств и платёжных карт.

Разъяснения по срокам перехода на онлайн-кассы при торговле алкоголем, пивом, табачной продукции и другими подакцизными товарами.

Стоит отдельно отметить организации розничной торговли подакцизными товарами. Так, при продаже крепкого алкоголя в розницу юридические лица обязаны использовать онлайн-кассы. Необходимо отметить, что в настоящий момент государственные органы, которые занимаются выдачей лицензий на розничную продажу алкогольной продукции, требуют от организаций карточку регистрации ККТ, прежде чем выдать им такую лицензию. При торговле пивом и табачной продукцией (тоже относятся к подакцизным товарам), от разных налоговых инспекций поступает разная информация: одни говорят, что даже ИП на ЕНВД при продаже пива и сигарет, должны были поставить онлайн-кассы еще в 2017 году, другие говорят, что в 2018 или 2019. Для того чтобы минимизировать риск получения штрафа, рекомендуем всем ИП при торговле пивом и сигаретами (даже если нет наемных сотрудников) озадачиться вопросом установки онлайн-кассы уже сейчас!

Необходимо отметить, что в настоящий момент государственные органы, которые занимаются выдачей лицензий на розничную продажу алкогольной продукции, требуют от организаций карточку регистрации ККТ, прежде чем выдать им такую лицензию. При торговле пивом и табачной продукцией (тоже относятся к подакцизным товарам), от разных налоговых инспекций поступает разная информация: одни говорят, что даже ИП на ЕНВД при продаже пива и сигарет, должны были поставить онлайн-кассы еще в 2017 году, другие говорят, что в 2018 или 2019. Для того чтобы минимизировать риск получения штрафа, рекомендуем всем ИП при торговле пивом и сигаретами (даже если нет наемных сотрудников) озадачиться вопросом установки онлайн-кассы уже сейчас!

Сроки перехода на онлайн-кассы в 2018 году

В 2018году на новые кассовые аппараты переходят все организации ИП, которые находятся на специальных режимах налогообложения при осуществлении торговой деятельности с наемными сотрудниками.

Предполагалось, что малый бизнес подключит онлайн ККТ в 2018 году.

До 01.07.2018 должны подключить онлайн-кассы:

- организации на ОСНО или УСН общепит

- организации на ЕНВД при осуществлении торговой деятельности и оказании услуг общественного питания

- ИП на ЕНВД или Патенте при осуществлении торговой деятельности или оказании услуг общественного питания с наемными сотрудниками.

- интернет магазины при оплате через сайт с помощью платежных систем

- организации и ИП с наемными сотрудниками, при осуществлении торговли через вендинговые автоматы

Сроки перехода на онлайн-кассы в 2019 году

К 1 июля 2019 года должна перейти вся оставшаяся часть малого бизнеса, а именно:

- организации и ИП на ОСН и УСН при оказании услуг населению (до 1 июля 2019 могут выдавать БСО)

- организации на ЕНВД и ИП на ЕНВД и ПСН при оказании услуг населению

- ИП на ЕНВД и ПСН розница и общепит без наемных сотрудников

- ИП на ЕНВД и ПСН без наемных сотрудников, при осуществлении торговли через вендинговые автоматы

Важная информация!!! Если у вас отсутствовали наёмные сотрудники, но вы только что их наняли, вам надо зарегистрировать онлайн-кассу в течение 30 дней.

Особенности использования онлайн-касс для ИП

Если ИП на ПСН или ЕНВД системе налогообложения не продают акцизные товары, они могут не указывать в чеках название и количество товара до 1 февраля 2021 года.

Кто имеет право не подключать кассу и после 2019

Совсем без ККТ могут вести расчеты ООО и ИП, оказывающие услуги:

- по ремонту и окраске обуви

- по изготовлению и ремонту металлической галантереи и ключей

- по присмотру и уходу за детьми и больными

- по изготовлению и реализации изделий народных художественных промыслов

- по вспашке огородов и распиловке дров

- носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах

- обрядовые и ритуальные услуги

Полный перечень лиц содержится в ст. 2 Закона № 54-ФЗ.

При этом продавец не имеет права:

- применять автоматические устройства для осуществления расчетов

- торговать подакцизными товарами

Какой фискальный накопитель 13 или 36 месяцев для онлайн-касс можно использовать в своей деятельности?

По новому порядку применения ККТ, установленному Федеральным законом 54-ФЗ кассовая техника может быть оборудована одним из двух фискальных накопителей, отличающихся сроком своего действия.

Согласно этому закону, индивидуальные предприниматели и организации торгующие подакцизными товарами обязаны использовать фискальные накопители сроком действия которых составляет 13 месяцев. Все остальные организации и предприниматели вправе выбрать, какой фискальный накопитель им использовать, на 13 мес. или на 36 мес. Это же следует и из постановления правительства РФ от 25.01.2017 № 70, в котором говорится что организации и предприниматели применяющие в качестве системы налогообложения общий режим, вправе использовать ФН, срок действия которого составляет не менее 13 месяцев. Это означает что такие ИП и организации вправе использовать фискальные накопители сроком на 36 месяцев.

В том же, 54-ФЗ, согласно 6 пункту статьи 4.1 ФН скором действия 36 месяцев предназначены для организаций и индивидуальных предпринимателей, которые оказывают услуги и применяют специальные режимы налогообложения (УСН, ЕНВД, ЕСХН и патент). Но есть оговорка — такие организации и ИП могут использовать фискальные накопители на 13 месяцев если:

- совмещают в своей деятельности специальный режим налогообложения и общим режимом

- при сезонном характере работы

- используют ККТ без передачи данных в ОФД (т. е. в автономном режиме)

е. в автономном режиме)

е. в автономном режиме)И так, можно сказать, что практически все организации и предприниматели, если они не занимаются продажей подакцизных товаров вправе использовать фискальные накопители как на 13 так и на 36 месяцев. Но не всегда использование ФН на 36 месяцев целесообразно. Если внимательно ознакомится с 54-ФЗ: согласно пункту 3 статьи 4.1 «ФН должен иметь паспорт». Из паспорта ФН-1 исполнение 2 (ФН на 36 мес. от РИК) срок службы фискального накопителя ограничен:

- 410 дней (13 месяцев) для общего режима налогообложения и организаций продающих подакцизные товары

- 560 дней (18 месяцев) для ККТ без передачи данных в ОФД

- 1110 дней (37 месяцев) для услуг, спец. режимов (УСН, ЕНВД, ЕСХН и патент) при условии передачи данных в ОФД и не торгующих подакцизными товарами.

Так же фискальный накопитель имеет ограничение по ёмкости своей памяти — это 160000 записей. При заполнении памяти ФН, его придётся заменить на новый.

Резюмируя все вышесказанное: использовать фискальный накопитель сроком на 36 месяцев не выгодно:

- организациям и ИП на общей системе налогообложения

- при большом потоке клиентов (большому кол-ву чеков)

- при использовании ККТ в автономном режиме (без передачи данных в ОФД)

Предстоящие изменения в отношении кассовых аппаратов в Польше

2023 год начался и принес определенные изменения с точки зрения кассовых аппаратов, особенно в отношении того, какие типы кассовых аппаратов можно найти на польском рынке. Точнее, контрольно-кассовые машины с бумажным журналом нельзя приобрести в 2019 году. Контрольно-кассовые машины с электронными копиями выпускаются и могут быть найдены на рынке до 31 декабря 2022 года. Это означает, что купить данный тип контрольно-кассовой техники уже невозможно. , но, конечно, ими можно пользоваться до тех пор, пока не заполнится фискальная память, поэтому нет обязанности сразу переходить на новые онлайн-устройства.

Содержание

Однако делаются определенные послабления в виде возможности приобретения контрольно-кассовой техники с электронной копией, но только для конкретных целей — для конкретных предприятий — до конца 2023 года.

Другими словами, период срок действия подтверждений выполнения функций, критериев и технических условий для контрольно-кассовых машин с записью в электронной копии продлен до 31 декабря 2023 г. для специального использования — речь идет о контрольно-кассовых машинах, используемых, например, водителями такси, аптеками или помещаются в торговые автоматы.

Таким образом, с 1 января 2023 г. больше нельзя приобретать контрольно-кассовые машины с записью в электронном виде, если они не являются контрольно-кассовыми машинами специального назначения по смыслу 7 гл. 1 пункт 2 положения о контрольно-кассовой технике.

Другие новости из Польши

5 апреля 2023 г. компания Fiscal Solutions организовала бесплатный вебинар на тему «Новые правила в отношении электронных квитанций в европейских странах». Вебинар провели Митул Джайн, генеральный директор и соучредитель Refive, и Николина Басич, юридический консультант Fiscal Solutions.

Этот вебинар знакомит с особыми правилами в различных европейских странах, когда речь идет об электронных квитанциях.

Читать далее

компания Fiscal Solutions организовала бесплатный вебинар на тему «Новые правила в отношении электронных квитанций в европейских странах». Вебинар провели Митул Джайн, генеральный директор и соучредитель Refive, и Николина Басич, юридический консультант Fiscal Solutions.

Этот вебинар знакомит с особыми правилами в различных европейских странах, когда речь идет об электронных квитанциях.

Читать далее

Связанный с налоговым субъектом, Общая информация Связанные с налоговой тематикой, + еще 1

Загружен новый документ: Записанная веб.

..

..Европейский союз ввел новые правила, направленные на повышение прозрачности розничных онлайн-продаж. В соответствии с этими новыми правилами интернет-магазины должны четко и прозрачно отображать цены, включая любые дополнительные расходы, такие как доставка или налоги. Правила были введены в ответ на растущую обеспокоенность потребителей по поводу скрытых затрат и вводящей в заблуждение практики ценообразования в онлайн-продажах. Многие кон… Читать далее

Связанный с налоговым субъектом, Общая информация Связанные с налоговой тематикой, + еще 1

Цены, отображаемые в онлайн-продажах, являются.

..

..Напомним, что Польша относится к системе аппаратной фискализации. В качестве фискальных устройств используются кассовые аппараты и фискальные принтеры. Одним из обязательных требований к ним является технический осмотр. Точнее, срок обязательного технического осмотра ККМ указан в Постановлении Министра финансов о ККМ, а ККМ… Читать далее

Связанный с налоговым субъектом

Проведена проверка кассовых аппаратов…

Как мы уже сообщали, польские власти внесли два новых изменения в правила для кассовых аппаратов. Это Постановление Министерства развития и технологий Польши, вступившее в силу 16 марта 2023 г. , и Постановление министра финансов от 3 марта 2023 г. о внесении изменений в Постановление министра финансов от 29 апреля., 2019 по кассовым аппаратам.

Читать далее

, и Постановление министра финансов от 3 марта 2023 г. о внесении изменений в Постановление министра финансов от 29 апреля., 2019 по кассовым аппаратам.

Читать далее

Связанный с налоговым субъектом

Каковы основные изменения в новой п…

Некоторые изменения в регулировании кассовых аппаратов были представлены в Польше. Речь идет о двух постановлениях о кассовых аппаратах: Постановлении-распоряжении Министерства развития и технологий Польши от 2 марта 2023 г. о внесении изменений в Положение о технических требованиях к кассовым аппаратам, вступивших в силу 16 марта 2023 г., и о постановлении министра Постановления Минфина от 3 марта 2023 года о внесении изменений в. ..

Читать далее

..

Читать далее

Связанный с налоговым субъектом

Новые требования к кассовому аппарату…

Поправки Европейской комиссии к НДС в эпоху цифровых технологий получили первоначальную положительную оценку от независимого европейского надзорного органа ЕС по защите данных (EDPS), особенно Стандарты цифровой отчетности для предоставления данных о транзакциях по счетам B2B в Европейскую комиссию, начиная с 2028 года. EDPS изучает как ЕС, включая Комиссию, обрабатывает персональные данные. Это атте… Читать далее

Связанный с налоговым субъектом, Общая информация Связанные с налоговой тематикой, + еще 1

НДС Европейской комиссии в цифрах.

..

..15 марта 2023 г. компания Fiscal Solutions организовала бесплатный вебинар на тему «Знакомство с Fiscal Solutions — в чем заключается наша основная деятельность?». Вебинар провел Данило Крстониевич, менеджер по работе с клиентами в Fiscal Solutions. Этот вебинар представляет нас как ИТ-специалистов по фискализации и подробно объясняет, чем мы занимаемся. Читать далее

Связанный с налоговым субъектом

Загружен новый документ: Записанная веб…

Обязаны ли все налогоплательщики в Польше использовать онлайн-кассы с 2023 года?

Онлайн-кассы и принтеры доступны в Польше уже несколько лет. Он обязателен для использования определенными группами налогоплательщиков, а как насчет остальных?

Он обязателен для использования определенными группами налогоплательщиков, а как насчет остальных?

Содержание

Вопрос возникает потому, что в конце 2022 года с рынка фискальных устройств исчезнут кассовые аппараты с электронной копией чека. Если вкратце заглянуть в историю, то вступившие в силу в 2019 году правила предусматривают обязательность использования онлайн-касс для всех польских предпринимателей. Эти устройства, помимо основных функций, таких как учет продаж или печать отчетов, имеют возможность отправки данных в Центральный банк контрольно-кассовых машин (ЦРК). Однако Минфин предусмотрел постепенную замену старых моделей касс на онлайн-устройства. В первую очередь были изъяты наиболее технологически устаревшие модели — кассовые аппараты с бумажной копией чека. Устройства этого типа были одобрены только до конца августа 2019 года.. Больше времени осталось на кассовые аппараты с электронными копиями. Производители могут получить подтверждения от президента Центрального управления мер (омологации) до конца 2022 года.

Но с 2023 года единственными кассовыми аппаратами, которые будут присутствовать на польском рынке, будут онлайн-кассы. Но, важно констатировать, это не означает повсеместную, обязательную замену старых моделей устройств на новые. Предприниматели смогут пользоваться своими кассовыми аппаратами до окончания срока их службы, что обычно связано с заполнением фискальной памяти. Значение: Переход на онлайн-кассы не обязателен, но в будущем это, вероятно, потребуется. В настоящее время новых правил и положений по этой теме нет, но, безусловно, они будут существовать в ближайшем будущем. Все это соответствует плану польского правительства по поэтапному отказу от старых устройств.

Другие новости из Польши

5 апреля 2023 г. компания Fiscal Solutions организовала бесплатный вебинар на тему «Новые правила в отношении электронных квитанций в европейских странах». Вебинар провели Митул Джайн, генеральный директор и соучредитель Refive, и Николина Басич, юридический консультант Fiscal Solutions. Этот вебинар знакомит с особыми правилами в различных европейских странах, когда речь идет об электронных квитанциях.

Читать далее

Этот вебинар знакомит с особыми правилами в различных европейских странах, когда речь идет об электронных квитанциях.

Читать далее

Связанный с налоговым субъектом, Общая информация Связанные с налоговой тематикой, + еще 1

Загружен новый документ: Записанная веб…

Европейский союз ввел новые правила, направленные на повышение прозрачности розничных онлайн-продаж. В соответствии с этими новыми правилами интернет-магазины должны четко и прозрачно отображать цены, включая любые дополнительные расходы, такие как доставка или налоги. Правила были введены в ответ на растущую обеспокоенность потребителей по поводу скрытых затрат и вводящей в заблуждение практики ценообразования в онлайн-продажах. Многие кон…

Читать далее

Правила были введены в ответ на растущую обеспокоенность потребителей по поводу скрытых затрат и вводящей в заблуждение практики ценообразования в онлайн-продажах. Многие кон…

Читать далее

Связанный с налоговым субъектом, Общая информация Связанные с налоговой тематикой, + еще 1

Цены, отображаемые в онлайн-продажах, являются…

Напомним, что Польша относится к системе аппаратной фискализации. В качестве фискальных устройств используются кассовые аппараты и фискальные принтеры. Одним из обязательных требований к ним является технический осмотр. Точнее, срок обязательного технического осмотра ККМ указан в Постановлении Министра финансов о ККМ, а ККМ…

Читать далее

Одним из обязательных требований к ним является технический осмотр. Точнее, срок обязательного технического осмотра ККМ указан в Постановлении Министра финансов о ККМ, а ККМ…

Читать далее

Связанный с налоговым субъектом

Проведена проверка кассовых аппаратов…

Как мы уже сообщали, польские власти внесли два новых изменения в правила для кассовых аппаратов. Это Постановление Министерства развития и технологий Польши, вступившее в силу 16 марта 2023 г., и Постановление министра финансов от 3 марта 2023 г. о внесении изменений в Постановление министра финансов от 29 апреля., 2019 по кассовым аппаратам. Читать далее

Связанный с налоговым субъектом

Каковы основные изменения в новой п.

..

..Некоторые изменения в регулировании кассовых аппаратов были представлены в Польше. Речь идет о двух постановлениях о кассовых аппаратах: Постановлении-распоряжении Министерства развития и технологий Польши от 2 марта 2023 г. о внесении изменений в Положение о технических требованиях к кассовым аппаратам, вступивших в силу 16 марта 2023 г., и о постановлении министра Постановления Минфина от 3 марта 2023 года о внесении изменений в… Читать далее

Связанный с налоговым субъектом

Новые требования к кассовому аппарату…

Поправки Европейской комиссии к НДС в эпоху цифровых технологий получили первоначальную положительную оценку от независимого европейского надзорного органа ЕС по защите данных (EDPS), особенно Стандарты цифровой отчетности для предоставления данных о транзакциях по счетам B2B в Европейскую комиссию, начиная с 2028 года. EDPS изучает как ЕС, включая Комиссию, обрабатывает персональные данные. Это атте…

Читать далее

EDPS изучает как ЕС, включая Комиссию, обрабатывает персональные данные. Это атте…

Читать далее

Связанный с налоговым субъектом, Общая информация Связанные с налоговой тематикой, + еще 1

НДС Европейской комиссии в цифрах…

15 марта 2023 г. компания Fiscal Solutions организовала бесплатный вебинар на тему «Знакомство с Fiscal Solutions — в чем заключается наша основная деятельность?». Вебинар провел Данило Крстониевич, менеджер по работе с клиентами в Fiscal Solutions.