какой вид «упрощенки» выбрать, когда сдавать отчеты — СКБ Контур

30 марта 2022 54 219

Упрощенная система налогообложения (УСН) — это одна из налоговых систем. Помимо нее есть еще общая система, патентная, единый сельскохозяйственный налог и налог на профессиональный доход.

Когда вы регистрируете ИП или ООО, то по умолчанию оказываетесь на общей системе налогообложения (ОСНО). Лучше с нее «сойти», так как эта система самая сложная в налоговой системе. «Сойти» можно либо при регистрации — для этого с необходимым пакетом документов подайте заявление на УСН, либо в первые 30 дней после нее.

В противном случае вы останетесь на ОСНО, и вам придется платить 20 % НДС и 13 % НДФЛ (ИП) или 20 % налога на прибыль (ООО). На УСН нужно платить всего один небольшой налог.

Ставки УСН

Ставки УСН разные — они зависят от того, какую «упрощенку» вы выбрали. Есть два объекта налогообложения:

«Доходы». Платить налог нужно со всех предпринимательских доходов, не обращая внимание на расходы. При этом личные или транзитные переводы в доходах не учитываются.

При этом личные или транзитные переводы в доходах не учитываются.

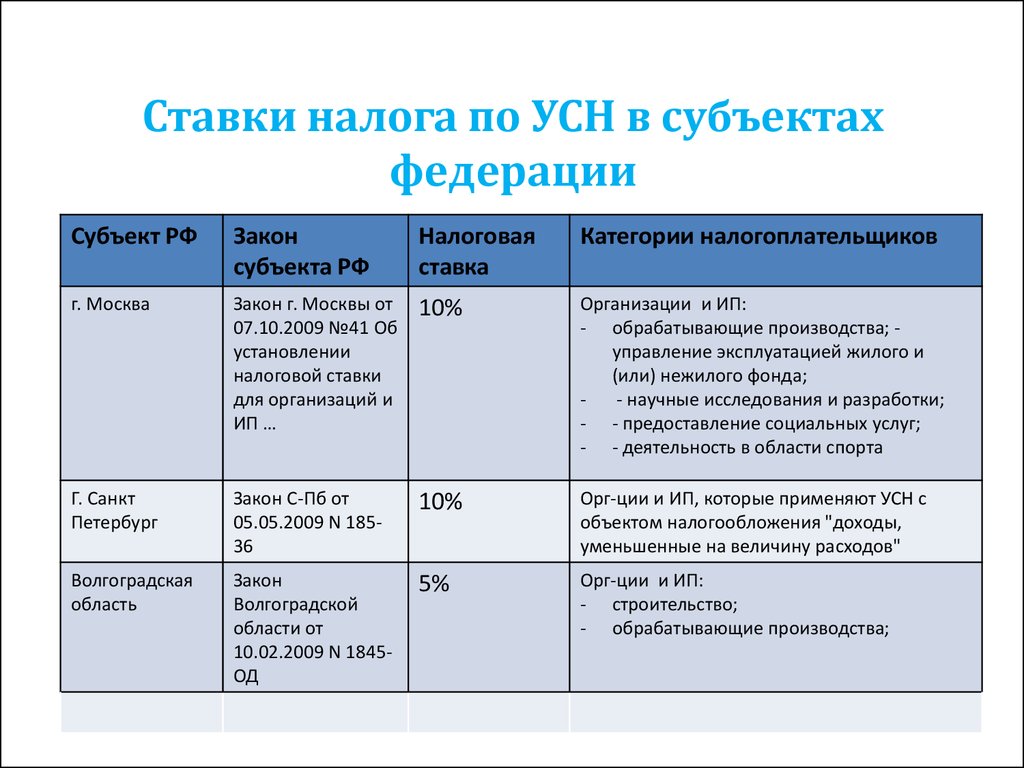

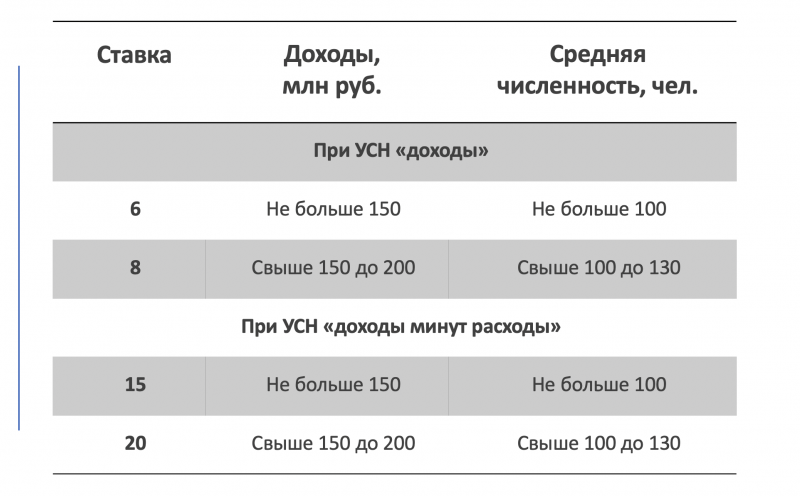

Обычная ставка налога на УСН — 6 %, но в регионах она часто еще меньше — таким образом местные власти поддерживают малый бизнес. Например, на Камчатке льготная ставка УСН «доходы» составляет 3 %.

Как правило, этот объект налогообложения выбирает бизнес, который предполагает небольшие расходы. Например, предоставляет услуги, занимается арендой.

«Доходы минус расходы». Если расходов много, то выгоднее выбрать УСН «доходы минус расходы» (15 %). В этом случае доходы как раз учитываются. Базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога.

Обычно ставка налога составляет 15 %, но многие регионы снижают ее. Например, в Екатеринбурге она составляет 7 %.

Если расходов окажется больше, чем доходов, налог все равно придется заплатить.

youtube.com/embed/T1y2HQrq7Kk?rel=0″>

youtube.com/embed/T1y2HQrq7Kk?rel=0″> Как выбрать объект налогообложения при УСН

Есть негласное правило: если ваши расходы составляют больше 60 % от выручки, выгоднее применять УСН «доходы минус расходы».

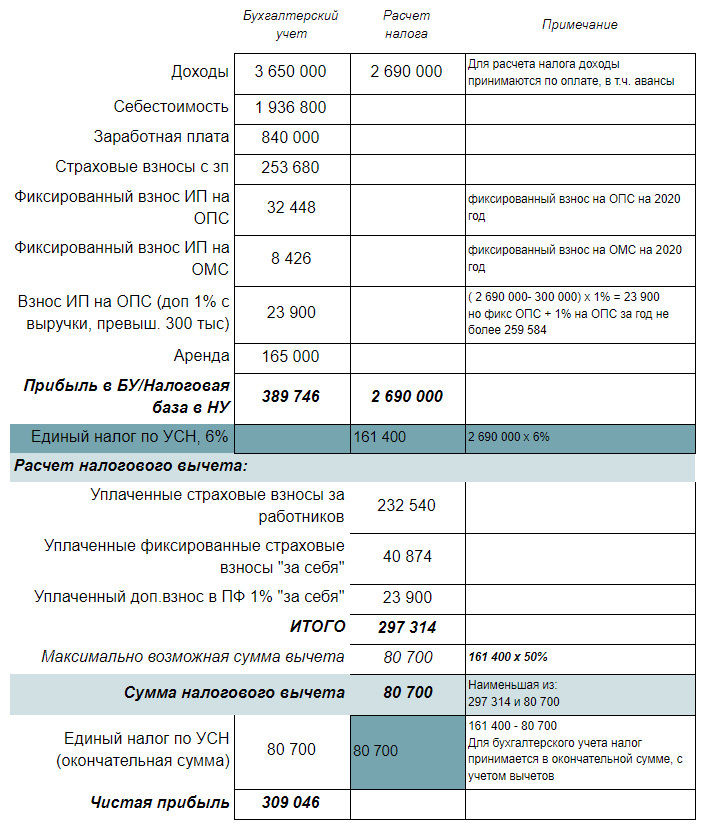

При расчете предполагаемого налога важно учитывать, что на УСН «доходы» налог можно уменьшать на страховые взносы, а на УСН «доходы минус расходы» взносы учитываются в расходах, и с точки зрения расчета налогов это может быть значимо. Может вообще получится так, что на УСН «доходы» налог за счет взносов уменьшится до нуля.

Как рассчитать налог по УСН 6 %

Читать инструкцию

Оплата налогов и отчетность

При УСН «доходы минус расходы» учет гораздо сложнее. Нужно всегда иметь доказательства того, что расходы, которые учтены в налогах, оправданы. То есть у вас всегда должны быть оригиналы документов на каждый расход.

Расход в принципе должен быть оправдан с точки зрения вида деятельности, также он должен попадать в перечень расходов, которые установлены Налоговым кодексом. Еще нужно правильно учитывать эти расходы.

Еще нужно правильно учитывать эти расходы.

С учетом на УСН «доходы» дела обстоят проще: доходы можно отследить по расчетному счету.

Как быть с транзитными платежами

Бывает, что ИП или ООО частично делегируют заказ подрядчику. Клиент платит за работу сумму, из которой берется часть и отправляется подрядчику.

При УСН «доходы» нужно платить налог со всей суммы, которая поступила от клиента. И неважно, что, может быть, 60 % этой суммы вы отдаете подрядчику. Аналогичная ситуация и с коммунальными платежами, которые входят в стоимость услуг аренды.

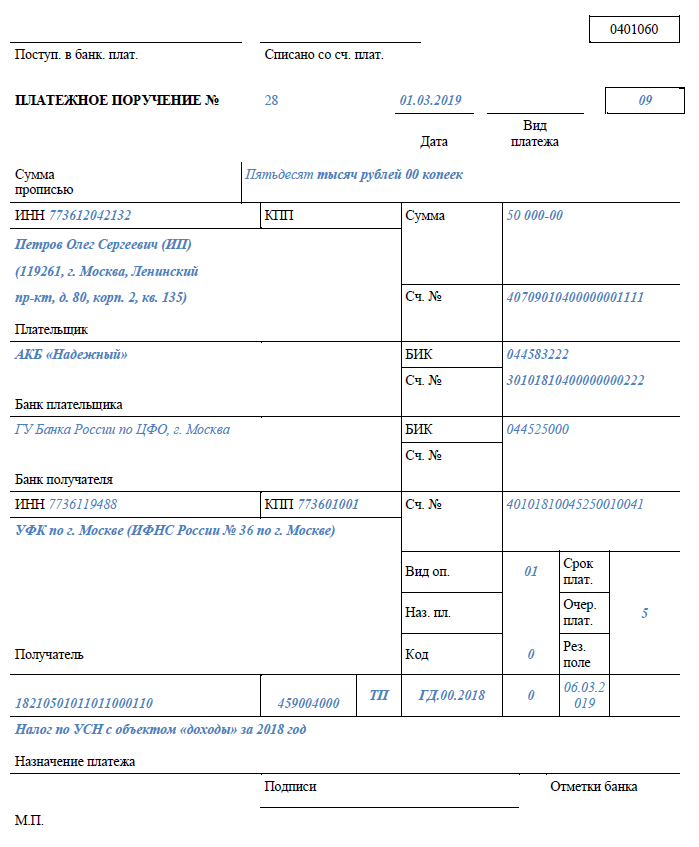

Отчитываются и платят налоги на обоих типах УСН одинаково. Декларацию подают один раз по итогам года, а налог платят 4 раза в год по итогам каждого квартала.

В Эльбе легко сформировать и отправить декларацию УСН, книгу учета доходов и расходов, отчетность работодателя

Попробовать

Сроки сдачи декларации по УСН:

- для организаций — до 31 марта следующего года;

- для предпринимателей — до 30 апреля.

Если последний день срока подачи декларации выпадает на выходной или праздник, то он переносится на ближайший рабочий.

Налог уплачивается не позднее 25-го числа месяца, следующего за отчетным кварталом.

Продление срока уплаты налога по УСН в 2022 году

Согласно Постановлению Правительства РФ от 30.03.2022 № 512, сроки уплаты налога по УСН за 2021 год и авансового платежа по налогу, уплачиваемому в связи с применением УСН за I квартал 2022 года, продлены на 6 месяцев. Организациям и ИП предложили далее, в течение полугода, уплачивать налоги (авансовые платежи по налогу) по 1/6 равными частями.

Отсрочка распространяется на организации и ИП, деятельность которых совпала с перечнем ОКВЭД, указанным в документе.

| Деятельность | Код ОКВЭД 2 |

|---|---|

| Производство пищевых продуктов | 10 |

| Производство напитков | 11 |

| Производство текстильных изделий | 13 |

| Производство одежды | 14 |

| Производство кожи и изделий из кожи | 15 |

| Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 16 |

| Производство бумаги и бумажных изделий | 17 |

| Деятельность полиграфическая и копирование носителей информации | 18 |

| Производство химических веществ и химических продуктов | 20 (за исключением 20. 1) 1) |

| Производство лекарственных средств и материалов, применяемых в медицинских целях | 21 |

| Производство резиновых и пластмассовых изделий | 22 |

| Производство прочей неметаллической минеральной продукции | 23 |

| Производство готовых металлических изделий, кроме машин и оборудования | 25 |

| Производство компьютеров, электронных и оптических изделий | 26 |

| Производство электрического оборудования | 27 |

| Производство машин и оборудования, не включенных в другие группировки | 28 |

| Производство автотранспортных средств, прицепов и полуприцепов | 29 |

| Производство прочих транспортных средств и оборудования | 30 |

| Производство мебели | 31 |

| Производство прочих готовых изделий | 32 |

| Ремонт и монтаж машин и оборудования | 33 |

| Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| Деятельность в области здравоохранения | 86 |

| Деятельность по уходу с обеспечением проживания | 87 |

| Предоставление социальных услуг без обеспечения проживания | 88 |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| Деятельность библиотек, архивов, музеев и прочих объектов культуры | 91 |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность по предоставлению прочих персональных услуг | 96 |

Как перейти на УСН в 2022 году

Чтобы перейти на УСН, нужно подать заявление по форме 26. 2-1. Заявление можно приложить к документам на регистрацию ИП или ООО или подать отдельно, но важно сделать это в течение 30 календарных дней после регистрации.

2-1. Заявление можно приложить к документам на регистрацию ИП или ООО или подать отдельно, но важно сделать это в течение 30 календарных дней после регистрации.

Если не успеете, то так и останетесь на ОСНО. В следующий раз перейти на УСН можно будет только с начала года.

Эльба

Бизнес, учет и отчетность для предпринимателей и ООО на УСН или патенте без участия бухгалтера

Узнать больше

Эльба

Бизнес, учет и отчетность для предпринимателей и ООО на УСН или патенте без участия бухгалтера

Узнать больше

Что такое налоговые расходы и лазейки?

The Vitals

В то время как некоторые налоговые расходы помогают обществу достигать благоприятных целей — например, путем поощрения благотворительных пожертвований или помощи семьям, столкнувшимся с дорогостоящими проблемами со здоровьем, — другие являются плохо адресованными, неуместными и несоразмерно приносят пользу домохозяйствам с высоким доходом. Реформы могли бы упростить налоги, сделать распределение доходов менее неравным и ежегодно приносить миллиарды долларов государственных доходов.

Реформы могли бы упростить налоги, сделать распределение доходов менее неравным и ежегодно приносить миллиарды долларов государственных доходов.

В 2018 году вычеты, кредиты, исключения и другие налоговые расходы обошлись правительству в более чем 1,3 триллиона долларов США в виде доходов, что составляет около 6,3% ВВП.

Домохозяйства с высоким доходом с большей вероятностью используют налоговые расходы, создавая «обратные» субсидии, которые непропорционально приносят пользу состоятельным.

Закон о сокращении налогов и занятости от 2017 года сократил потери федеральных доходов из-за налоговых расходов примерно на 10% на 2018–2020 годы.

Пристальный взгляд

В принципе подоходный налог может применяться по той же прогрессивной шкале.

график ставок ко всему доходу, который человек зарабатывает в течение года. На практике наша

система далеко не соответствует этому понятию.

Налоговые расходы существенно сокращают государственные доходы. В 2018 году они обошлись правительству в более чем 1,3 триллиона долларов упущенной выгоды, что составляет около 6,3% ВВП, почти 80% фактических поступлений от подоходного налога и больше, чем расходы на социальное обеспечение или Medicare и Medicaid вместе взятые.

Несмотря на наличие узконаправленных положений (например, для профессиональных спортивных стадионов), самые дорогостоящие налоговые преференции приносят пользу миллионам домохозяйств. К ним относятся субсидии для некоторых сквозных предприятий (тех, которые не облагаются корпоративным налогом), медицинское страхование, предоставляемое работодателем, проценты по ипотечным кредитам, благотворительные подарки, государственные и местные налоги, пенсионные накопления, прирост капитала (прибыль от продажи активов). — воспитание, работа и образование.

К ним относятся субсидии для некоторых сквозных предприятий (тех, которые не облагаются корпоративным налогом), медицинское страхование, предоставляемое работодателем, проценты по ипотечным кредитам, благотворительные подарки, государственные и местные налоги, пенсионные накопления, прирост капитала (прибыль от продажи активов). — воспитание, работа и образование.

Налог

расходы ориентированы на домохозяйства с высоким доходом. В 2019 году

десятая часть дохода до налогообложения 1% самых высокооплачиваемых работников была получена от некоммерческой деятельности.

расходы по подоходному налогу по сравнению с лишь около 5% дохода домохозяйств

в среднем квинтиле. Это связано с тем, что домохозяйства с высоким доходом чаще

использовать эти положения, а также потому, что исключения и вычеты создают «перевернутую»

субсидии, которые непропорционально выгодны для состоятельных людей. Даже если налог

расходы уменьшают налогооблагаемый доход на одну и ту же сумму для разных

бенефициаров, они больше снижают налоги для домохозяйств с более высокими доходами, которые сталкиваются с

более высокие предельные налоговые ставки.

Налог Закон о сокращениях и рабочих местах от 2017 года (TCJA) сократит федеральные доходы, потерянные для налоговые расходы примерно на 10% на 2018–2020 годы. Большая часть увеличенного дохода приходится на от ограничения отчислений на государственные и местные налоги, повышения стандарта вычет (что снижает долю налогоплательщиков, которые указывают детализацию) и снижение предельные ставки налога на прибыль (которые уменьшают стоимость данного вычета). В в то же время TCJA расширил налоговый кредит на детей и создал новый 20% вычет за определенный сквозной доход от бизнеса.

Итак, каковы варианты изменения нашей трактовки налоговых расходов?

Расширение налоговой базы и налогообложение всех форм дохода по одинаковой ставке, то есть закрытие налоговых расходов, в целом является правильным направлением налоговой реформы, и она может многое предложить.

Ограничение налоговых расходов

Одним из подходов к реформированию налоговых расходов является ограничение общих налоговых расходов физического лица суммой в долларах или процентом от дохода. Во время своей президентской предвыборной кампании 2012 года Митт Ромни предлагал различные ограничения на постатейные отчисления, включая 17 000, 25 000 и 50 000 долларов. В качестве альтернативы Feldstein, Feenberg и MacGuineas (2011) предложили верхний предел, равный 2% от скорректированного валового дохода налогоплательщика (AGI) для всех налоговых расходов.

Преобразование постатейных вычетов в 15-процентные налоговые кредиты

Второй подход заключается в преобразовании всех постатейных вычетов в 15-процентные кредиты. Это устранит «перевернутую» функцию, которая дает большую выгоду на доллар, потраченный домохозяйствам с высоким доходом по сравнению с домохозяйствами с низким доходом. Но ни этот подход, ни ограничение общего уровня налоговых расходов не проводят достаточного различия между эффективными и неэффективными налоговыми расходами.

Не все налоговые расходы равны

В то время как во многих дискуссиях по вопросам политики налоговые расходы

вместе, некоторые из основных налоговых расходов имеют смысл. Вычет за

медицинские расходы, например, помогают семьям, которые сталкиваются с чрезвычайно дорогими

ситуации со здоровьем. Отчисление на благотворительные взносы поощряет людей

вносить непосредственный вклад в благотворительность и основывается на разумной предпосылке, что

дарители не должны платить налог на средства, которые они раздают. Тем не менее несколько налогов

расходы нецелесообразны или нецелесообразны. Многие небольшие налоговые расходы заслуживают

уничижительный термин «лазейки» и должны быть устранены, включая, но не

ограничивается льготным режимом прироста капитала в отношении лицензионных платежей за уголь, доходов от

некоторые продажи древесины, отчисления по облигациям, используемым для финансирования спортивных стадионов, и

специальные правила для некоторых расходов на кино- и телепроизводство. Устранение

эти виды налоговых расходов будут

сэкономить не менее 10 миллиардов долларов в год.

Вычет за

медицинские расходы, например, помогают семьям, которые сталкиваются с чрезвычайно дорогими

ситуации со здоровьем. Отчисление на благотворительные взносы поощряет людей

вносить непосредственный вклад в благотворительность и основывается на разумной предпосылке, что

дарители не должны платить налог на средства, которые они раздают. Тем не менее несколько налогов

расходы нецелесообразны или нецелесообразны. Многие небольшие налоговые расходы заслуживают

уничижительный термин «лазейки» и должны быть устранены, включая, но не

ограничивается льготным режимом прироста капитала в отношении лицензионных платежей за уголь, доходов от

некоторые продажи древесины, отчисления по облигациям, используемым для финансирования спортивных стадионов, и

специальные правила для некоторых расходов на кино- и телепроизводство. Устранение

эти виды налоговых расходов будут

сэкономить не менее 10 миллиардов долларов в год.

В

В моей недавней книге я обсуждаю несколько программ налоговых расходов, которые

можно было бы с пользой реформировать. Во-первых, прирост капитала, удерживаемый до смерти,

никогда не облагается подоходным налогом. Наследник получает их по текущему

ценить. Налогообложение этих доходов в момент смерти увеличило бы доход, устранило бы

лазейку в налоговой системе и сделать налоги более справедливыми.

Во-первых, прирост капитала, удерживаемый до смерти,

никогда не облагается подоходным налогом. Наследник получает их по текущему

ценить. Налогообложение этих доходов в момент смерти увеличило бы доход, устранило бы

лазейку в налоговой системе и сделать налоги более справедливыми.

Во-вторых, исключение медицинского страхования, предоставляемого работодателем субсидирует покупку дорогих и чрезмерных планов медицинского страхования в то время, когда контроль расходов на здравоохранение является основным приоритетом. Лечение таких планы в качестве налогооблагаемого дохода для домохозяйств со средним и высоким доходом повысят доходов, сократить расходы на здравоохранение и устранить еще один перекос в экономике. Недавнее движение за отмену так называемого «Кадиллака» Закона о доступном медицинском обслуживании налог» на дорогостоящие планы медицинского страхования, предоставляемые работодателем, перемещается в противоположное направление.

В-третьих, вычет процентов по ипотечным кредитам (MID) мало

влияние на домовладение, вопреки распространенному мнению. Только

8% домохозяйств в настоящее время используют вычет, и большинство из них

домохозяйства находятся в самых высоких налоговых категориях. Вместо этого вычет поощряет

строительство больших и дорогих домов, что приводит к более высокому энергопотреблению

затраты, разрастание городов и меньшее количество инвестиционных средств, доступных для бизнеса.

Поэтапная отмена вычета и замена его возвратным налоговым кредитом в размере

10 000 долларов США на каждого из примерно 2 миллионов новых домовладельцев каждый год.

будет поощрять домовладение, а не домашнюю задолженность. Также было бы меньше

дорогой, более прогрессивный и гораздо более эффективный, чем MID в повышении

ставки домовладения.

Только

8% домохозяйств в настоящее время используют вычет, и большинство из них

домохозяйства находятся в самых высоких налоговых категориях. Вместо этого вычет поощряет

строительство больших и дорогих домов, что приводит к более высокому энергопотреблению

затраты, разрастание городов и меньшее количество инвестиционных средств, доступных для бизнеса.

Поэтапная отмена вычета и замена его возвратным налоговым кредитом в размере

10 000 долларов США на каждого из примерно 2 миллионов новых домовладельцев каждый год.

будет поощрять домовладение, а не домашнюю задолженность. Также было бы меньше

дорогой, более прогрессивный и гораздо более эффективный, чем MID в повышении

ставки домовладения.

Наконец, новые правила вычета для сквозных предприятий вызовут множество проблем. Преимущества политики, которая позволяет физическому лицу вычитать до 20% своего дохода от сквозных организаций (например, индивидуальных предпринимателей и товариществ), несправедливы: около 44% льгот идут налогоплательщикам с доходом более 1 доллара США. миллионов в год. Этот вычет обеспечивает непредвиденную прибыль владельцам, которые делали инвестиции в прошлом, не увеличивая текущие инвестиции. Более того, эти правила открывают огромные возможности для игры с налоговой системой и стимулируют людей переименовывать доход от заработной платы в доход от бизнеса. Отмена сквозного вычета восстановит давнее представление о том, что заработная плата и доход от бизнеса должны облагаться налогом по одной и той же ставке.

миллионов в год. Этот вычет обеспечивает непредвиденную прибыль владельцам, которые делали инвестиции в прошлом, не увеличивая текущие инвестиции. Более того, эти правила открывают огромные возможности для игры с налоговой системой и стимулируют людей переименовывать доход от заработной платы в доход от бизнеса. Отмена сквозного вычета восстановит давнее представление о том, что заработная плата и доход от бизнеса должны облагаться налогом по одной и той же ставке.

Я хотел бы поблагодарить Грейс Энда, Клэр Холдеман и Аарона Крупкина за ценную помощь.

Копнуть глубже

post

12 апреля 2019

Подоходный налог делает жизнь проще, правда

Как 15 апреля модно жаловаться на налоговую систему, так модно жаловаться. И это. Но пора признать, что, предоставляя «универсальные услуги» для широкого спектра государственных программ, подоходный налог упрощает взаимодействие граждан с правительством. Законодатели решили запустить многие социальные программы через налоговую […]

Законодатели решили запустить многие социальные программы через налоговую […]

Ребекка Портман

Мнение

13 мая 2019 г.

Чипленок на вычетении ипотеки

Исследование

3 апреля 2019 г.

Финансовая терапия: 12 фреймирующих фактов и то, что они означают

налоговых расстояния | Министерство финансов США

Что такое налоговые расходы?

Налоговые расходы определяются законом как «потери доходов, относимые на счет положений федерального налогового законодательства, которые разрешают специальное исключение, освобождение или вычет из валового дохода или которые предусматривают специальный кредит, льготную ставку налога или отсрочку налоговое обязательство.» Эти исключения можно рассматривать как альтернативу другим инструментам политики, таким как расходы или программы регулирования.

Каковы самые большие налоговые расходы? (оценка за десять лет, 2023–2032 финансовые годы)

- За исключением взносов работодателей на медицинское страхование и медицинское обслуживание (3 366 320 млн долл. США)

- Исключение чистого вмененного дохода от аренды (1 679 550 млн долл. США)

- Планы работодателей с установленными взносами (1 535 700 миллионов долларов США)

- Прирост капитала (кроме сельского хозяйства, древесины, железной руды и угля) (1 492 400 миллионов долларов США)

США)

США)

Учитываются ли поведенческие реакции в оценках налоговых расходов?

Как правило, нет, оценки предполагают, что налогоплательщики не меняют свой выбор в отношении того, какую деятельность осуществлять. Однако оценки допускают «поведение налоговой формы», поскольку налогоплательщики пытаются минимизировать налоговые обязательства. Например, налоговые расходы на вычет процентов по ипотечным кредитам позволяют налогоплательщикам перейти от постатейных вычетов к стандартным вычетам, если они более обеспечены. Напротив, налоговые расходы на взносы 401 (k) не позволят перейти на взносы IRA, даже если это фактически та же самая экономическая деятельность, потому что переход требует от работников покупки IRA, а в некоторых случаях требует пересмотра трудовых договоров для преобразования IRA. доля фирмы в взносах 401(k) на заработную плату, и, таким образом, включает в себя нечто большее, чем простое поведение налоговой формы.

доля фирмы в взносах 401(k) на заработную плату, и, таким образом, включает в себя нечто большее, чем простое поведение налоговой формы.

Принесет ли отмена положения доход, эквивалентный оценкам в этих таблицах?

Нет. Во-первых, налоговые расходы не включают влияние изменений в экономическом поведении. Во-вторых, оценки налоговых расходов предназначены для полностью поэтапных налоговых изменений. Для положений с важным временным эффектом сумма доходов, полученных в результате отмены в течение типичного десятилетнего бюджетного окна, может отличаться от оценки налоговых расходов. В-третьих, оценки налоговых расходов учитывают только изменения налога на прибыль. Изменение некоторых налоговых положений может повлиять на другие налоги, такие как налоги на заработную плату или налоги на недвижимость.

В чем разница между эффектами текущей выручки и эффектами приведенной стоимости?

В отчете о текущих доходах отражается стоимость годового денежного потока налоговых расходов, включающая влияние удержания налога, расчетных платежей и сроков подачи налоговых деклараций. Текущая стоимость представляет собой суммарную меру влияния доходов за несколько лет, дисконтированную до настоящего момента, чтобы отразить временную стоимость денег. Это особенно полезно для налоговых расходов, связанных с отсрочкой налоговых платежей в будущем.

Текущая стоимость представляет собой суммарную меру влияния доходов за несколько лет, дисконтированную до настоящего момента, чтобы отразить временную стоимость денег. Это особенно полезно для налоговых расходов, связанных с отсрочкой налоговых платежей в будущем.

Почему некоторые налоговые расходы приносят доход?

Оценка налоговых расходов для резерва, который по праву считается налоговой субсидией или налоговой льготой, тем не менее может принимать отрицательное значение в некоторые годы, указывая на то, что в эти годы он приносит доход. Это происходит из-за временных эффектов. Резервы, которые ускоряют вычеты или откладывают признание дохода, со временем компенсируют влияние на доход и, в зависимости от модели основной экономической деятельности, могут иметь негативное влияние на доход в конкретном году. Для этих видов налоговых расходов оценки приведенной стоимости обеспечивают более содержательную меру стоимости резерва.

Что такое отрицательные налоговые расходы?

Закон о бюджете определяет налоговые расходы как положения налогового законодательства о потере доходов. Налоговый резерв, увеличивающий доход, иногда называют отрицательными налоговыми расходами (обратите внимание, что это отличается от отрицательных налоговых расходов, см. выше). Примеры, которые можно считать отрицательными налоговыми расходами, включают отказ в вычете компенсации за неэффективность, превышающую 1 миллион долларов США для публичных компаний, и поэтапный отказ от личного освобождения налогоплательщиков с высокими доходами.

Налоговый резерв, увеличивающий доход, иногда называют отрицательными налоговыми расходами (обратите внимание, что это отличается от отрицательных налоговых расходов, см. выше). Примеры, которые можно считать отрицательными налоговыми расходами, включают отказ в вычете компенсации за неэффективность, превышающую 1 миллион долларов США для публичных компаний, и поэтапный отказ от личного освобождения налогоплательщиков с высокими доходами.

Почему не указывается общая сумма всех налоговых расходов?

Важное допущение, лежащее в основе каждой приведенной ниже оценки налоговых расходов, заключается в том, что другие части Налогового кодекса остаются неизменными. Из-за взаимодействия между положениями, как правило, неправильно добавлять отдельные налоговые расходы для каждого положения, чтобы получить общую сумму для отмены всех сразу. Эти взаимодействия могут увеличивать или уменьшать ожидаемое влияние налоговых расходов на доход. Например, отдельные постатейные вычеты по благотворительным взносам, расходы по процентам по ипотечным кредитам, а также государственные и местные налоги — все это налоговые расходы.