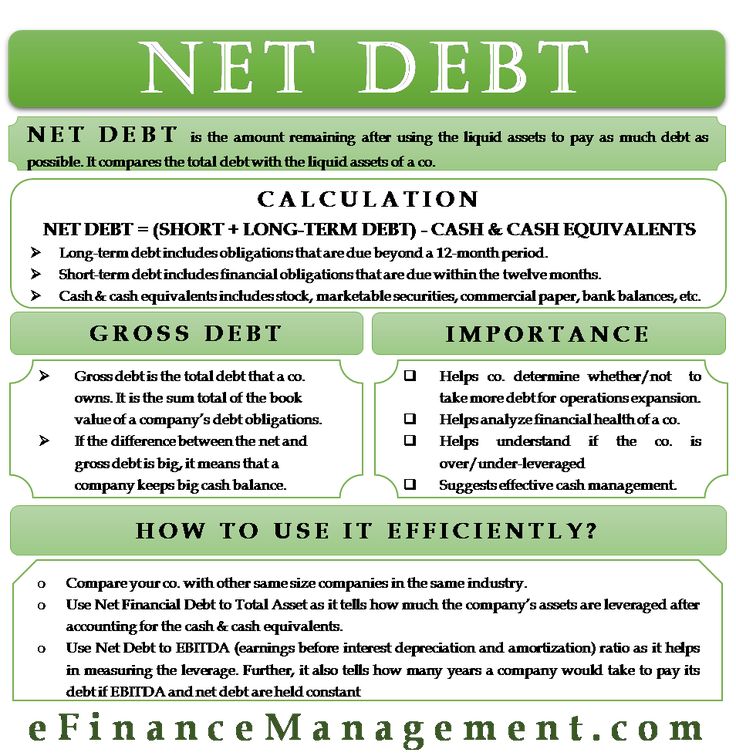

Мультипликатор Debt/EBITDA. Формула расчета и применение

про МультипликаторыМультипликатор Debt/EBITDA позволяет инвесторам оценить долговую нагрузку компании по сравнению с ее справедливой прибылью по EBITDA. Чем выше этот показатель, тем большая долговая нагрузка у компании.

Основная идея мультипликатора Debt/EBITDA заключается в том, чтобы показать, насколько быстро бизнес компании (без учета дополнительных факторов) может погасить существующий долг. Действительно, если в числителе мы имеем суммарные долги компании, а в знаменателе EBITDA (который отражает так называемую «справедливую» оценку прибыли компании — без учета налогов, процентов и амортизации).

Таким образом разделив первое на второе, мы фактически получим количество лет, необходимых бизнесу, чтобы сгенерировать прибыль, достаточную, для погашения существующих долгов.

Debt/EBITDA позволяет инвесторам оценить долговую нагрузку компании по сравнению с ее справедливой прибылью по EBITDA.

Чем больше у компании мультипликатор Debt/EBITDA, тем больше ее долговая нагрузка, а значит и выше риск потенциального банкротства. Кроме того возрастающий в динамике мультипликатор Debt/EBITDA также является плохим сигналом, который говорит о том, что долги компании растут быстрее, чем ее прибыль.

Высокое значение показателя Debt/EBITDA также плохо сказывается на дивидендных компаниях, которые часто рассчитывают выплаты дивидендов на основе значений чистой прибыли. Здесь работает следующая логика — чем больше у компании долг, тем дороже стоимость его обслуживания. Значит компании больше денег придется платить в виде процентов и чистая прибыль будет меньше, а вместе с ней и дивиденды.

Формула расчета мультипликатора Debt/EBITDA

Для отчетности на русском языке:

$$ EV/EBITDA = { Итого обязательств \over EBITDA } $$

Для отчетности на английском языке:

$$ EV/EBITDA = { Debt\over EBITDA} $$

где

EBITDA = чистая прибыль (E) + налог на прибыль + амортизация + (все процентные или иные не связанные с бизнесом расходы — все процентные или не связанные с бизнесом доходы).

или

EBITDA = Earnings + interest + taxes + depreciation and amortization

Как пользоваться мультипликатором Debt/EBITDA

Мультипликатор Debt/EBITDA полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по мультипликатору Debt/EBITDA (чем ниже значение, тем лучше).

- При анализе динамики изменения показателя Debt/EBITDA в рамках одной компании

Сравнивать компании из разных отраслей по показателю Debt/EBITDA не всегда полезно, так как специфика бизнеса и его нормальные значение Debt/EBITDA, в зависимости от отрасли, могут сильно отличаться.

Мультипликатор Debt/EBITDA на FinanceMarker

На FinanceMarker.ru мультипликатор Debt/EBITDA доступен по всем компаниям Московской биржи, а также биржам NASDAQ, NYSE и других.

Показатель доступен для:

- Сравнения компаний между собой по показателю Debt/EBITDA в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя Debt/EBITDA в рамках одной компании.

Данные мультипликатора Debt/EBITDA доступны на

FinanceMarker.ru как в табличном, так и в графическом виде.

Справочник

Мультипликатор Debt/EBITDA относится к категории стоимостных мультипликаторов. Вот другие мультипликаторы из этой же категории:

- P/E

- P/S

- EV/S

- EV/EBITDA

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

Полезная статья? Поделись ей с друзьями.

EBITDA 🎂 — формула, особенности и методология

13 сентября, 2022 г.

19 отзывов, в среднем 5 из 5

EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов.

Миша Ряженка

Founder, Executive Partner

Что такое EBITDA?

EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов.

Миша Ряженка

Founder, Executive Partner

Для чего рассчитывают EBITDA?

EBITDA дает возможность увидеть прибыль без учета инвестиций, долга и налогов. Поэтому данный показатель так привлекателен для инвесторов, так как он дает возможность некоторым образом уровнять предприятия с разной учетной политикой и провести их сравнение (например, в одном экономическом секторе). Также EBITDA отражает «грязную» прибыль в периоде, т.е. условное состояние компании. Это важно для кредиторов и стэйкхолдеров.

Миша Ряженка

Founder, Executive Partner

Формула и содержание EBITDA

Для любого инвестора или стейкхолдера важно понимание финансового состояния компании, а также ее ценности. Для этого производится расчет и анализ такого показателя, как EBITDA.

Для этого производится расчет и анализ такого показателя, как EBITDA.

В начале статьи сразу же акцентируем внимание на сопряженность показателей EBIT (earnings before interest and taxes, прибыль до вычета процентов и налогов) и EBITDA (earnings before interest, taxes, depreciation and amortization, прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов), а также необходимости их рассмотрения в паре.

Данные показатели не установлены стандартами международной финансовой отчетности (МСФО) как обязательные к отражению в финансовой отчетности и не отнесены к группе финансовых величин US GAAP. Все это не делает популярность данных показателей среди инвесторов и владельцев бизнеса ниже. Разберемся почему.

Ранее, на основании показателя EBITDA компанию оценивали с точки зрения возможности обслуживания долга и выгодной продажи (финансируемый выкуп). Сегодня же EBITDA отражает так называемую «грязную» прибыль, полученную в периоде.

Почему показатели EBIT и EBITDA принято рассматривать в увязке?

Дело в том, что EBITDA рассчитывается, как разница EBIT и амортизации:

1) EBIT = Чистая прибыль – проценты – налог на прибыль = Выручка – себестоимость +операционные и прочие расходы

Если простыми словами, то EBIT представляет собой прибыль налогообложения.

Как видно из формулы, есть два метода расчета EBIT (значит и EBITDA) – «от начала», т.е. начиная с выручки и «от конца», т.е. начиная с уже полученной чистой прибыли.

2) EBITDA = EBIT – (Амортизация основных средств и нематериальных активов).

Таким образом, EBITDA — это EBIT без амортизации. Он отражает прибыль без учета инвестиций, долга и налогов. Поэтому данный показатель так привлекателен для инвесторов, так как дает возможность некоторым образом уровнять предприятия с разной учетной политикой и провести их сравнение (например, в одном экономическом секторе).

На основании EBITDA также расчитываются производные показатели:

- рентабельность EBITDA;

- обязательства/EBITDA;

- чистый долг / EBITDA;

- EBITDA / процентный расход.

Они интересны как кредитным организациям для отслеживания состояния заемщиков, так и для собственников бизнеса для отслеживания состояния компании. Обычно их требуемый уровень устанавливает индивидуально.

Рассмотрим пример расчета:

В 2014 году EBIT составила 60 тыс. ед,

а EBITDA = EBIT – Амортизация = 60 тыс. ед. – (-300 тыс. ед.) = 360 тыс. ед.

Из примера мы видим также некоторый парадокс EBITDA: для компаний с совершенно разным уровнем прибыли до налогооблажения конечная EBITDA будет одинаковой при одинаковой амортизационной нагрузке. С этим разберемся дальше.

Миша Ряженка

Founder, Executive Partner

Особенности EBITDA

Как видно из примера, основные особенности, которые имеет EBITDA, заключаются в недостаточной информативности:

- EBITDA не дает информации в отношении потребности в инвестициях;

- корректировка с учетом амортизации выравнивает показатели EBITDA компаний с разными уровнями прибыли;

- единовременный учет операционных и внереализационных доходов не дает основания для составления прогнозов в отношении деятельности компании;

- завышенные уровни внереализационных доходов могу ввести инвесторов или владельцев в заблуждение.

Таким образом, для полноценной оценки компании необходимо рассматривать показатель EBITDA в совокупности с валовой маржой, операционной и чистой прибылью.

Примечание: вернемся к формуле расчета и обратим внимание, что по причине необходимости увязки с чистой прибылью, методология расчета EBITDA «от конца к началу», то есть от чистой прибыли, дает более доверительное значение показателя.

В связи с этим важно понимать различие между операционной прибылью и EBIT/EBITDA.

EBIT/EBITDA включает операционные и внереализационные доходы и расходы. Последние – это такие доходы или расходы, которые не относятся к основной деятельности компании (инвестиции и т.п.). А вот операционная прибыль, наоборот, напрямую отражают ведение основной деятельности компании.

На основании операционной прибыли рассчитывают еще один не отнесенный к группе финансовых величин МСФО показатель OIBDA (operating income before depreciation and amortization, операционная прибыль до вычета амортизации основных средств и нематериальных активов).

Интересно, что международные стандарты вообще не дают определения операционной и внереализационной прибылям и не требуют их отражения как чрезвычайных статей. Одновременно с этим, компания обязана указывать эту информацию в отчетах о прибылях и убытках, прочих совокупных доходов. По этой причине компании приходится включать дополнительные статьи, что нередко приводит к ситуации, когда OIBDA от EBITDA оказываются равны.

Предприятие включает дополнительные статьи в отчет, представляющий прибыль или убыток и прочий совокупный доход, и корректирует используемые наименования и порядок представления статей, если это необходимо, для пояснения элементов финансовых результатов. Предприятие рассматривает факторы, включающие существенность, а также характер и функцию статей доходов и расходов. Для недопущения подобных ситуаций как раз и требуется ввод чрезвычайных статей и раскрытие методики расчетов.

Миша Ряженка

Founder, Executive Partner

Методология расчета EBITDA

В связи с неустановленностью требований международными стандартами к показателю EBITDA, компании прибегают к методам корректировок для их улучшения.

Однако, в US SEC (Комиссии по ценным бумагам и биржам США) есть установленные правила расчета EBITDA. Данные правила запрещают вычитать из EBITDA другие статьи, кроме налога на прибыль, амортизации и процентов. Если это происходит, то в отчетности делают припуску «скорректированный».

Как правило, компании осуществляют корректировки EBITDA путем вычитания внереализационных расходов, резервов, итогов реализации или обесценения активов, разниц курсов, вознаграждений и пр.

В целом, существуют следующие условные правила классического расчета показателя EBITDA.

Из показателя прибыли до налогообложения не следует вычитать:

- показатель от убытка от обесценения;

- размер прибыли или убытка от деятельности в рамках ассоциаций или совместных компаний;

- вознаграждения менеджерам или сотрудникам за счет их долевого участия;

- итоги реализации или обесценения основных средств;

- прочие совокупные доходы.

Из показателя прибыли до налогообложения нужно вычитать:

- проценты;

- налог на прибыль;

- амортизацию.

Отражение EBIT и EBITDA в отчетности

Как уже говорилось, EBIT и EBITDA не относятся международными стандартами к обязательным финансовым величинам. Но и прямого запрета тоже нет. Поэтому они обычно отражаются в дополнительных отчетах. Также данные показатели можно вынести в примечания.

Итак, мы рассмотрели понятие и способы расчета EBITDA. В завершении подчеркнем, что данный показатель, наряду со своей популярностью у инвесторов, обладает недостатком низкой информативности в отношении реального состояния компании и включает внереализационные расходы, которые поддаются корректировке в зависимости от преследуемой компанией цели. Поэтому показатель EBITDA следует анализировать в связке с маржой, операционной и чистой прибылями.

EBITDA

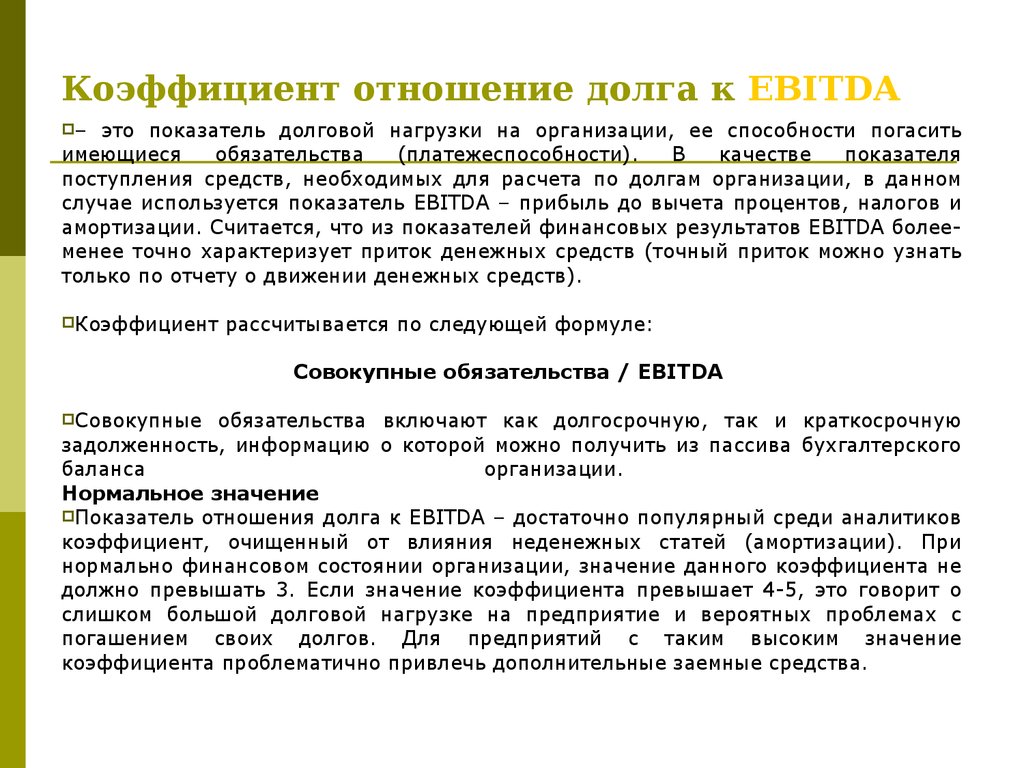

Соотношение долга к EBITDA | Формула, пример, анализ, заключение

Отношение долга к EBITDA — это показатель финансового рычага, который измеряет сумму дохода, которая доступна для погашения долга до покрытия процентов, налогов, расходов на износ и амортизацию.

Проще говоря, отношение долга к EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) измеряет способность компании погасить свой долг.

Высокое отношение долга к EBITDA указывает на то, что у компании может быть слишком много долга, с которым она не может справиться. Часто кредиторы устанавливают определенный уровень для предприятий, чтобы убедиться, что они в состоянии справиться со своими долгами. Рейтинговые агентства, организации, ответственные за установление уровня уверенности в вероятности заемщика погасить свой долг, обычно используют этот коэффициент.

Корпорации, которым не удалось достичь целевого соотношения долга к EBITDA, обычно будут бороться за поддержание или снижение текущего уровня долга. Им понизили бы кредитный рейтинг. Хуже того, они могут столкнуться с немедленным дефолтом по всем долговым обязательствам, что сделает их более склонными к банкротству.

Формула отношения долга к EBITDA

Чтобы рассчитать это соотношение, сначала нам нужно получить значение общего долга путем суммирования краткосрочного и долгосрочного долга из баланса. Имейте в виду, что долг и обязательства отличаются друг от друга. Все долги являются обязательствами, но обратное неверно.

Имейте в виду, что долг и обязательства отличаются друг от друга. Все долги являются обязательствами, но обратное неверно.

Другими словами, не добавляйте обязательства всей компании. Учитываются только обязательства в виде долга. Некоторые из примеров долговых обязательств, которые не следует добавлять в формулу, включают кредиторскую задолженность, начисленные расходы и задолженность по заработной плате.

В большинстве балансов долговые и бездолговые обязательства соответственно разделены. Таким образом, определить, какие числа вводить, относительно легко. В противном случае вы можете исследовать каждую переменную в разделе пассивов баланса, чтобы убедиться, что любые включенные значения также являются долгом.

Вторая переменная, которая нам нужна, это EBITDA. Для расчета EBITDA используется стандартная и широко используемая формула:

Чистая прибыль — это общая прибыль после освобождения от любых расходов. В конечном итоге чистая прибыль будет разделена на дивиденды акционерам, а также на нераспределенную прибыль для будущего использования. Добавляя проценты, налоги, износ и амортизацию к чистой прибыли, мы можем получить сумму дохода до расчета этих расходов, но после подсчета любых других затрат. Все данные для расчета EBITDA можно получить из отчета о прибылях и убытках.

Добавляя проценты, налоги, износ и амортизацию к чистой прибыли, мы можем получить сумму дохода до расчета этих расходов, но после подсчета любых других затрат. Все данные для расчета EBITDA можно получить из отчета о прибылях и убытках.

Существует еще один вариант отношения чистого долга к EBITDA. Чистый долг — это сумма общего долга за вычетом денежных средств и их эквивалентов, принадлежащих компании. И отношение долга к EBITDA, и чистый долг к EBITDA имеют сходную цель — измерить способность компании погасить свой долг.

Пример отношения долга к EBITDA

Для этого примера давайте посмотрим на баланс и отчет о прибылях и убытках американской нефтегазовой корпорации Exxon Mobil за 2019 год.

Из баланса мы можем получить сумму коротких -срочная задолженность и долгосрочная задолженность, которая составляет 20 088 миллионов долларов США и 32 679 долларов США.соответственно — текущая часть долгосрочного долга прибавляется к долгосрочному долгу.

При этом EBITDA корпорации составляет $30,762 млн. Какое отношение долга к EBITDA?

Какое отношение долга к EBITDA?

Давайте разберем его, чтобы определить значение и значение различных переменных в этой задаче.

- Краткосрочный долг = 20 088

- Долгосрочный долг = 32 679

- EBITDA = 30 762

Теперь воспользуемся нашей формулой:

В этом случае отношение долга к EBITDA будет 1,715.

Мы видим, что сумма общего долга Exxon Mobil примерно в 1,7 раза превышает ее EBITDA. С общей точки зрения, отношение долга к EBITDA на уровне 1,715 считается низким и в целом приемлемым для большинства отраслевых стандартов. В некоторых отраслях даже отношение долга к EBITDA, равное 10, можно считать нормальным, в то время как в других полях стандартное значение может быть равно 3. . Это помогает им убедиться, что конкретная компания сможет продолжать работать, управляя своим долгом. Слишком большой долг опасен, поскольку фирмы могут оказаться в состоянии неплатежеспособности. Это может привести к банкротству в обозримом будущем. Когда такое событие происходит, бизнесу, возможно, придется ликвидировать оставшиеся активы. И зачастую этого недостаточно, чтобы погасить весь непогашенный долг кредиторам, а также его часть акционерам.

Когда такое событие происходит, бизнесу, возможно, придется ликвидировать оставшиеся активы. И зачастую этого недостаточно, чтобы погасить весь непогашенный долг кредиторам, а также его часть акционерам.

Аналитики считают отношение долга к EBITDA одним из наиболее точных показателей фактической способности компаний погасить свои долги по сравнению с другими показателями левериджа. Это так, потому что EBITDA часто рассматривается как показатель, наиболее близкий к реальному притоку денежных средств, который получает компания, даже в большей степени, чем чистая прибыль. Износ и амортизация не являются материальными расходами и в некоторых случаях ими можно пренебречь. При этом налоги обычно рассчитываются только после того, как текущая часть долга уже погашена, а проценты относятся к долговым обязательствам.

Как бы хорошо это ни звучало, существуют ограничения на отношение долга к EBITDA. Он учитывает только средства за счет прибыли, которую компания получает для погашения своего долга. Это происходит даже при наличии других источников денежных средств. Есть также несколько случаев, когда проценты по долгам действительно оказывают значительное влияние на денежные потоки компании. В этом случае невключение процентов в расчет может дать неточное впечатление.

Это происходит даже при наличии других источников денежных средств. Есть также несколько случаев, когда проценты по долгам действительно оказывают значительное влияние на денежные потоки компании. В этом случае невключение процентов в расчет может дать неточное впечатление.

Чтобы получить максимальную отдачу от отношения долга к EBITDA, вы можете сравнить результат одной компании с ее конкурентами в той же отрасли или с прошлыми результатами.

Отношение долга к EBITDA Заключение

- Отношение долга к EBITDA — это показатель, измеряющий доступность сгенерированного EBITDA для погашения долга компании.

- Для формулы требуются 3 переменные: краткосрочная задолженность, долгосрочная задолженность и EBITDA (прибыль до вычета процентов, налогов, износа и амортизации).

- Все виды долга являются обязательствами, но не обязательства являются долгом. Включайте в расчет только обязательства в форме долга, а не общую сумму обязательств.

- Эта формула считается одним из наиболее точных коэффициентов финансового рычага, поскольку она включает показатель EBITDA, который лучше отражает реальные денежные потоки компании, чем даже чистую прибыль.

- Отношение долга к EBITDA — очень хороший показатель, который измеряет способность бизнеса погасить долг, но у него все же есть свои недостатки.

Калькулятор отношения долга к EBITDA

Вы можете использовать приведенный ниже калькулятор отношения долга к EBITDA, чтобы быстро рассчитать доступность сгенерированного EBITDA для погашения долга компании, введя необходимые числа.

Краткосрочный долг

Долгосрочный долг

EBITDA

Отношение долга к EBITDA

Часто задаваемые вопросы

90 098 1. Что такое отношение долга к EBITDA?Отношение долга к EBITDA — это показатель левериджа, используемый в качестве инструмента оценки для компаний, ищущих кредиты и другую финансовую помощь.

Он помогает кредиторам и инвесторам определить ликвидность фирмы, сравнивая ее прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) с ее общим долгом.

2. Как рассчитать отношение долга к EBITDA?

Отношение долга к EBITDA — это просто общая сумма краткосрочных и долгосрочных долгов, деленная на EBITDA.

Формула:

Долг/EBITDA = Краткосрочная задолженность + Долгосрочная задолженность / EBITDA

3. Каков должен быть целевой диапазон отношения долга к EBITDA?

В большинстве случаев целевой диапазон менее 3 указывает на прочное финансовое положение. Однако все, что выше 3, может быть нежелательным. Высокие коэффициенты могут означать, что компания не может получить достаточно денежных средств от операций, чтобы покрыть свои краткосрочные и долгосрочные долги.

4. Как вы интерпретируете отношение долга к EBITDA?

Отношение долга к EBITDA ниже 1,0 указывает на то, что компания получает достаточно денежных средств от операций для покрытия своих долгов, а также имеет избыточные средства для других целей.

Если он ниже 3, то компания хорошо справляется со своей долговой нагрузкой, что означает низкий риск дефолта или банкротства.

Если он выше 3, то у компании могут возникнуть проблемы с выплатой долгов, и она близка к дефолту или банкротству.

5. Что показывает отношение долга к EBITDA?

Отношение долга к EBITDA показывает, какая прибыль до вычета процентов, налогов, амортизации и износа (EBITDA) доступна для покрытия существующих долгов.

Он также сообщает инвестору, если общая долговая нагрузка компании слишком высока, чтобы брать дополнительные. Кроме того, коэффициент дает представление о том, какие денежные средства доступны для распределения между акционерами.

Отношение чистого долга к EBITDA

Отношение чистого долга к EBITDA представляет собой показатель финансового рычага, который измеряет сумму чистой прибыли, доступной для погашения долга до покрытия процентов, налогов, износа и расходов на амортизацию.

Проще говоря, коэффициент показывает, как долго компания сможет погасить свой долг, если ее чистый долг и EBITDA никогда не изменятся. Отрицательный результат обычно получается, если задолженность компании ниже ее денежных средств. Это соотношение аналогично отношению долга к EBITDA, и единственная разница заключается в том, что при соотношении чистого долга к EBITDA денежные средства и их эквиваленты также вычитаются из общего долга.

При анализе отношения чистого долга к EBITDA его необходимо сравнивать с эталонным значением или средним значением по отрасли, чтобы сделать его полезным для оценки способности компании погасить свой долг.

Кроме того, горизонтальный анализ, который включает в себя изучение исторических данных компании, должен быть выполнен, чтобы узнать, увеличила или уменьшила ли компания свой долг в течение определенного периода и как он вырос за рассматриваемый период времени.

Убедитесь, что вы сравниваете с компаниями в той же отрасли, поскольку требования к капиталу различаются, а некоторые отрасли, такие как производство, являются более капиталоемкими.

Формула отношения чистого долга к EBITDAВо-первых, нам нужно получить значение общего долга путем суммирования краткосрочного и долгосрочного долга из баланса.

Денежные средства и их эквиваленты также отражаются в балансе и вычитаются из общей суммы долга.

EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) может быть указана в отчете о прибылях и убытках в зависимости от компании. Если нет, вы можете найти EBIT (прибыль до вычета процентов и налогов) в отчете о прибылях и убытках, а показатели износа и амортизации будут в примечаниях к операционной прибыли или в отчете о движении денежных средств.

Если нет, вы можете найти EBIT (прибыль до вычета процентов и налогов) в отчете о прибылях и убытках, а показатели износа и амортизации будут в примечаниях к операционной прибыли или в отчете о движении денежных средств.

Лили Амент, инвестор, хотела бы оценить способность 123 предприятий погасить свой долг. Она копается в финансовых отчетах компании и находит следующие данные за 2019 год:

- Краткосрочный долг: 4 200 000 долларов

- Долгосрочный долг: 19 320 000 долларов США

- Общий долг: 23 520 000 долларов США

- Наличные: $9 220 000

- EBITDA: $39 000 000

Какое отношение чистого долга к EBITDA у 123 Enterprises?

Теперь мы можем применить значения к нашей формуле и рассчитать отношение чистого долга к EBITDA:

В этом случае 123 предприятия будут иметь отношение чистого долга к EBITDA 0,37 за 2019 год.

A Соотношение чистого долга к EBITDA, равное 0,36, указывает на то, что 123 Enterprises, скорее всего, смогут погасить свои обязательства и имеют много финансовых возможностей, чтобы взять на себя дополнительный долг, чтобы помочь компании расти.

Но Лили не должна останавливаться после проверки компании за 2019 годданные. Вместо этого ей следует вернуться в прошлое, чтобы проанализировать прошлые годы и найти тенденции. Например, если более ранние коэффициенты постоянно увеличивались, это может быть признаком того, что способность компании погасить свой долг снижается с каждым финансовым годом, даже если коэффициент текущего года все еще технически безопасен.

Анализ отношения чистого долга к EBITDA Аналитики отдают предпочтение соотношению чистого долга к EBITDA, поскольку оно учитывает способность компании погашать долги. Обычно желательно иметь низкое соотношение чистого долга к EBITDA, поскольку оно показывает, что бизнес не погряз в долгах и сможет с легкостью покрыть свои финансовые обязательства. Напротив, высокое отношение чистого долга к EBITDA является признаком того, что у компании слишком много долга, что также означает, что ее кредитный рейтинг низкий, и инвесторы, вероятно, потребуют более высокой доходности по облигациям, чтобы смягчить более высокий риск, связанный с кредитованием. это деньги.

это деньги.

В целом коэффициент полезен при принятии решений, в том числе решений, связанных с инвестициями в заявку на поглощение. Кроме того, это полезно для потенциальных покупателей при оценке прибыльности компании за вычетом энергичных расходов нынешнего менеджера. Если компания консервативна в своих расходах при расширении или покупке нового оборудования, ее амортизационные отчисления будут ниже, что сделает ее прибыльной без указанных дополнительных расходов.

Тем не менее, использование только отношения чистого долга к EBITDA для измерения платежеспособности компании может оказаться скользкой дорожкой. В конце концов, компания все еще может перерасходовать средства, несмотря на высокий показатель EBITDA. Это может даже предполагать, что все доходы компании поступают от ее клиентов, что исключает безнадежную дебиторскую задолженность и возвраты клиентов. И, конечно же, более высокий коэффициент увеличивает уровень риска компании как потенциального заемщика, когда их оценивают банки или кредиторы.

- Отношение чистого долга к EBITDA показывает, насколько компания способна погасить свой долг с помощью EBITDA.

- Для этой формулы требуются три переменные: общий долг, денежные средства и их эквиваленты и EBITDA.

- Отношение чистого долга к EBITDA обычно выражается десятичным числом.

- Коэффициент обычно используется рейтинговыми агентствами при присвоении кредитных рейтингов компаниям.

- Низкое отношение чистого долга к EBITDA является предпочтительным и указывает на то, что компания имеет здоровый уровень долга

- Высокий коэффициент показывает, что у компании слишком большой долг, что может привести к низкому кредитному рейтингу и более высокому требованию доходности по облигациям.

- Соотношение выше 5 должно вызывать тревогу.

Вы можете использовать приведенный ниже калькулятор отношения чистого долга к EBITDA, чтобы быстро оценить способность компании погасить свой долг, введя необходимые числа.

Общий долг

Денежные средства и их эквиваленты

EBITDA

Отношение чистого долга к EBITDA

Часто задаваемые вопросы

1. Каково отношение чистого долга к EBITDA?

Отношение чистого долга к EBITDA представляет собой расчет отношения чистого долга компании к ее прибыли до вычета процентов, налогов, износа и амортизации. Это число показывает, сколько прибыли осталось бы у компании каждый год, если бы она выплатила все свои долги.

2. По какой формуле рассчитывается отношение чистого долга к EBITDA?

Формула для расчета отношения чистого долга к EBITDA представляет собой общий долг за вычетом денежных средств и их эквивалентов, деленный на прибыль до вычета процентов, налогов, износа и амортизации.

3. О чем может рассказать отношение чистого долга к EBITDA?

Чистый долг к EBITDA может сказать вам, насколько компания способна погасить свой долг за счет EBITDA. Высокое отношение чистого долга к EBITDA может указывать на то, что компания изо всех сил пытается погасить свои долги, и может привести к низкому кредитному рейтингу.