Коэффициент текущей ликвидности формула расчета. Финансовые коэффициенты.

Коэффициент текущей ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт текущих (оборотных) активов. То есть за счет их продажи. Ликвидность — это возможность продать по цене, близкой к рыночной.

Коэффициент текущей ликвидности характеризует платежеспособность в краткосрочной перспективе — до года. Это один из важнейших финансовых коэффициентов, относится к группе коэффициентов ликвидности.

Коэффициент текущей ликвидности должен быть больше единицы. Чем выше показатель, тем лучше платежеспособность предприятия. Хорошим считается значение коэффициента больше 2. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

См. также:

Анализ финансового состояния предприятия по балансу и ОПУ

Формула расчета коэффициента текущей ликвидности

Коэффициент текущей ликвидности (Ктл) вычисляется как отношение текущих (оборотных) активов к текущим обязательствам. Данные для вычисления берутся из бухгалтерского баланса. Таким образом формула расчета:

Данные для вычисления берутся из бухгалтерского баланса. Таким образом формула расчета:

Ктл = [Текущие активы] / [Текущие обязательства]

Текущие (оборотные) активы:

- Наличные деньги в кассе и на счетах в банках. Имеют самую высокую ликвидность.

- Дебиторская задолженность нетто. Дебиторская задолженность нетто определяется путем вычитания из остатка дебиторской задолженности резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей. Запасы товарно-материальных ценностей должны иметь относительно быструю оборачиваемость в пределах года. Не все запасы имеют одинаковую ликвидность.

- Прочие текущие активы.

Текущие (краткосрочные) обязательства

Текущие обязательства — это обязательства, которые должны быть погашены в течение года. Это могут быть займы, кредиты, кредиторская задолженность и другие текущие обязательства. Краткосрочные обязательства могут оказывать существенное влияние на ликвидность компании, особенно если компания не имеет достаточных текущих активов для их погашения.

К текущим обязательствам относятся

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

Формула расчета коэффициента текущей ликвидности по балансу

Формула расчета с использованием номеров строк баланса:

Ктл = 1200 / 1500

- 1200 — итог раздела II «Оборотные активы» баланса

- 1500 — итог раздела V «Краткосрочные обязательства» баланса

Формула расчета с по балансу с исключением строки «Доходы будущих периодов»:

Ктл = 1200 / (1500 — 1530)

- 1200 — итог раздела II «Оборотные активы» баланса

- 1500 — итог раздела V «Краткосрочные обязательства» баланса

- 1530 — строка «Доходы будущих периодов» баланса

Формула расчета коэффициента текущей ликвидности по группам активов и пассивов

Формулу расчета можно записать, используя группы структуры активов и пассивов:

Ктл = (А1 + А2 + А3) / (П1 + П2)

- А1 — Наиболее ликвидные активы

- А2 — Быстро реализуемые активы

- А3 — Медленно реализуемые активы

- П1 — Наиболее срочные обязательства

- П2 — Краткосрочные пассивы

В целях достоверной оценки ликвидности активов надо иметь в виду что не все активы ликвидны в равной мере.

Например:

- Часть товарных остатков может иметь нулевую ликвидность.

- Часть дебиторской задолженности может иметь срок погашения более одного года.

- Выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур, соответственно их ликвидность может быть низкой по причинам организационного, а не рыночного характера.

Другие коэффициенты ликвидности

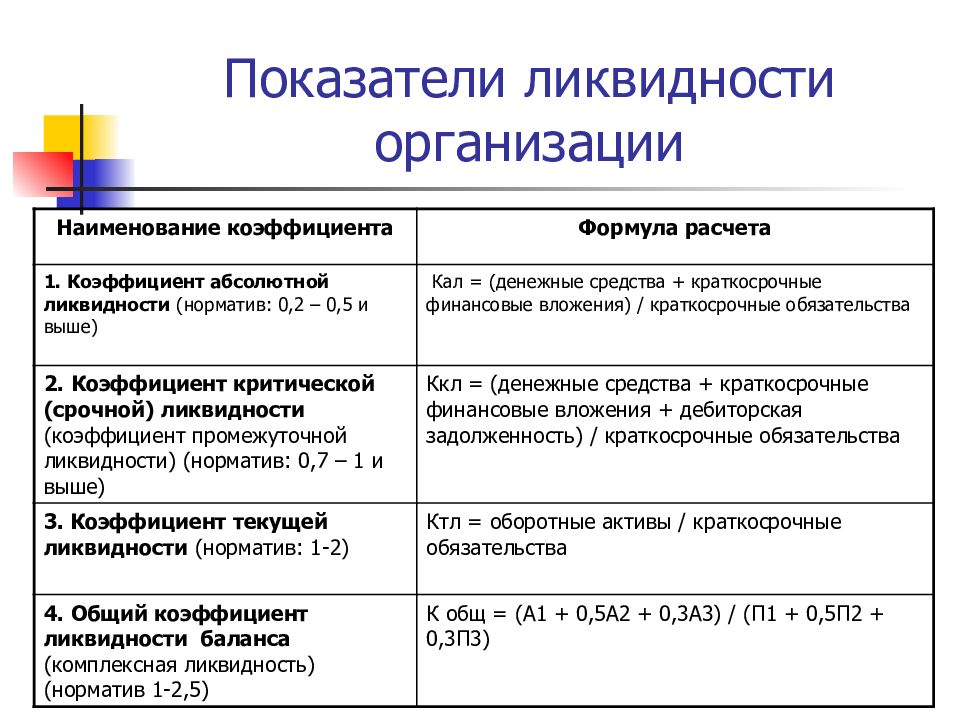

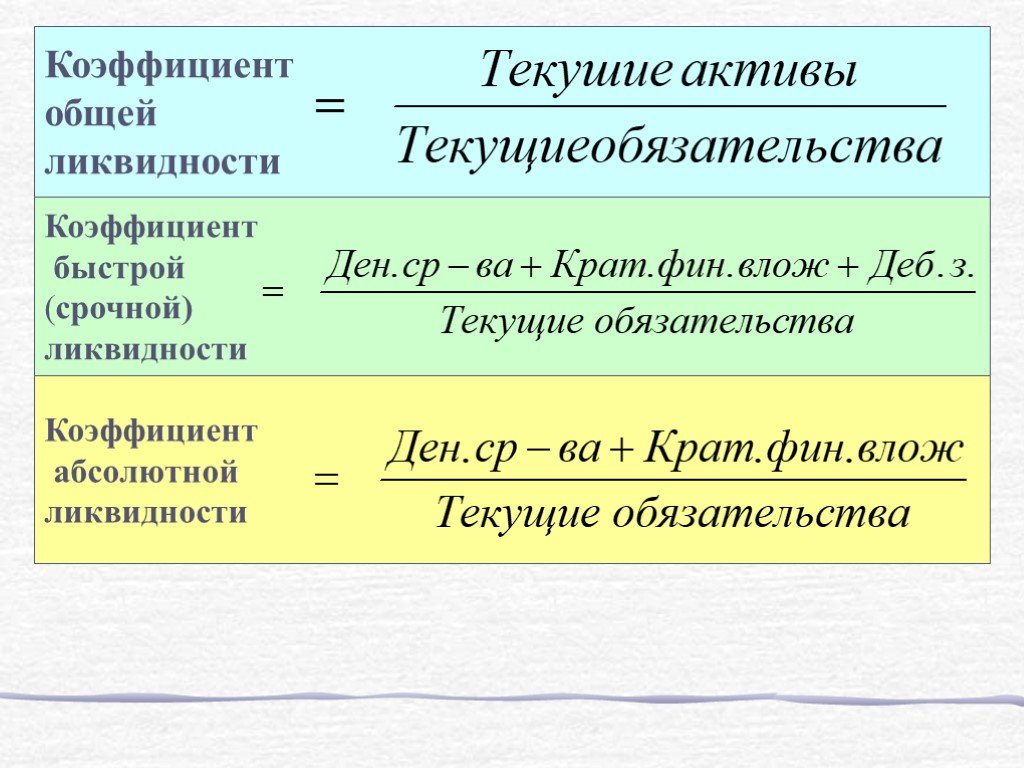

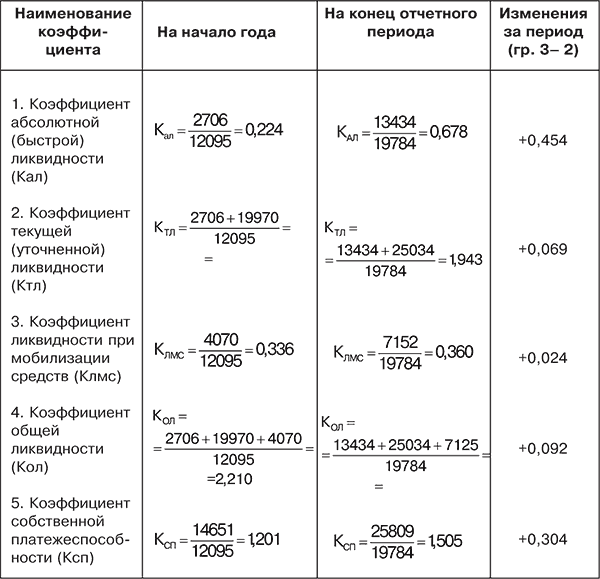

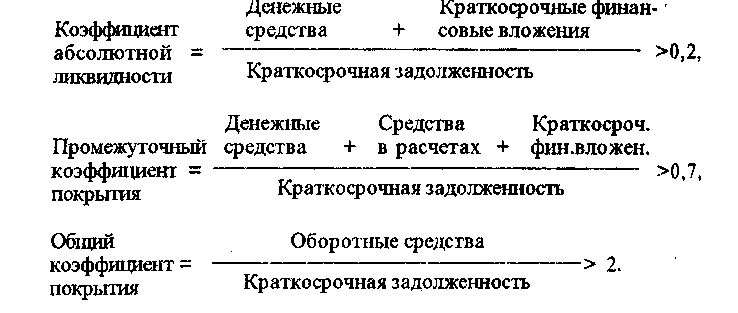

- Коэффициент быстрой ликвидности — характеризует способность компании погашать текущие обязательства за счёт высоко- и среднеликвидных оборотных активов.

- Коэффициент абсолютной ликвидности — характеризует способность компании погашать текущие обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.

- Коэффициент общей ликвидности — характеризует ликвидность баланса предприятия в целом. Он показывает соотношение суммы всех ликвидных средств предприятия и суммы всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных).

Кассовый разрыв

Надо иметь ввиду, что даже при достаточном коэффициенте текущей ликвидности может иметь место кассовый разрыв — временный недостаток денежных средств предприятия для выполнения текущих платежей. Кассовые разрывы возникают из-за разницы в датах поступлений и выплат денежных средств. Эту несогласованность можно устранить если вести платежный календарь — таблицу всех планируемых поступлений и расходов, что позволит рассчитывать планируемые остатки на каждый день.

Заключение. Важность коэффициента текущей ликвидности

Оценка способности компании выполнять свои текущие обязательства является важным аспектом управления финансами компании. Если компания не может погасить свои краткосрочные обязательства, это может привести к финансовым проблемам, включая задержку платежей поставщикам, штрафы и даже банкротство. Способность компании выполнять свои текущие обязательства также является фактором, который может влиять на ее кредитоспособность и возможность получения финансирования.

Другие финансовые коэффициенты

Коэффициенты финансовой устойчивости- Коэффициент обеспеченности собственными средствами

- Коэффициент маневренности собственного капитала

- Коэффициент автономии

- Коэффициент финансовой независимости

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости оборотных активов

По теме страницы

Карта сайта — Подробное оглавление сайта.Коэффициент покрытия | это… Что такое Коэффициент покрытия?

Ликви́дность — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

Активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность (по убыванию):

- денежные средства на счетах и в кассах предприятия

- банковские векселя, государственные ценные бумаги

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

- запасы товаров и сырья на складах

- машины и оборудование

- здания и сооружения

- незавершённое строительство

Содержание

|

Коэффициенты ликвидности

Финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса компании, цель которой — в адекватной оценке ликвидности тех или иных активов. Например, часть товарных остатков может иметь нулевую ликвидность; часть дебиторской задолженности может иметь срок погашения более одного года; выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур. Такие составляющие баланса выносятся за пределы оборотных активов и не учитываются при расчете показателей ликвидности.

На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса компании, цель которой — в адекватной оценке ликвидности тех или иных активов. Например, часть товарных остатков может иметь нулевую ликвидность; часть дебиторской задолженности может иметь срок погашения более одного года; выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур. Такие составляющие баланса выносятся за пределы оборотных активов и не учитываются при расчете показателей ликвидности.

Текущая ликвидность

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1): (Строка 290 — строка 230 — сумма задолженности учредителей по взносам в уставный капитал) / строка 690.

- Ктл = (ОА — ДЗд — ЗУ) / КО

где: Ктл — коэффициент текущей ликвидности;

- ОА — оборотные активы;

- ДЗд — долгосрочная дебиторская задолженность;

- ЗУ — задолженность учредителей по взносам в уставный капитал;

- КО — краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой (срочной) ликвидности (англ. Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

- Кбл = (Текущие активы — Запасы) / Текущие обязательства

или

- (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)

Кбл = ————————————————————————————————————————————————————————

- (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. [1]

[1]

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства: (строка 250 + строка 260) / строка 690.

- Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

- Кал = Денежные средства / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Ликвидность рынка

Рынок считается высоколиквидным, если на нём регулярно в достаточном количестве заключаются сделки купли-продажи обращающихся на этом рынке товаров и разница в ценах заявок на покупку (цена спроса) и продажу (цена предложения) невелика. Каждая отдельная сделка на таком рынке обычно не способна оказать существенного влияния на цену товара.

Ликвидность ценных бумаг

Ликвидностть фондового рынка обычно оценивают по количеству совершаемых сделок (объём торгов) и величине спреда — разницы между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу (их можно увидеть в стакане торгового терминала). Чем больше сделок и меньше разница, тем больше ликвидность, так как малое количество ценных бумаг можно легко купить или продать без риска существенно изменить текущие рыночные цены.

См. также

- Волатильность

- Капитализация

Примечания

- ↑ Коэффициент срочной ликвидности. Оценщик.ру. Проверено 19 октября 2008.

Ссылки

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice. — 10-е изд./Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. — СПб.: Питер, 2007. — С. 121-122. — 960 с. — ISBN 5-94723-537-4

Определение и как рассчитать

Что такое коэффициент покрытия ликвидности (LCR)?

Коэффициент покрытия ликвидности (LCR) относится к доле высоколиквидных активов, удерживаемых финансовыми учреждениями, для обеспечения их постоянной способности выполнять краткосрочные обязательства. Этот коэффициент, по сути, является общим стресс-тестом, целью которого является предвидеть общерыночные потрясения и убедиться, что финансовые учреждения обладают надлежащей сохранностью капитала, чтобы пережить любые краткосрочные перебои с ликвидностью, которые могут негативно сказаться на рынке.

Этот коэффициент, по сути, является общим стресс-тестом, целью которого является предвидеть общерыночные потрясения и убедиться, что финансовые учреждения обладают надлежащей сохранностью капитала, чтобы пережить любые краткосрочные перебои с ликвидностью, которые могут негативно сказаться на рынке.

Ключевые выводы

- LCR является требованием Базеля III, в соответствии с которым банки должны иметь объем высококачественных ликвидных активов, достаточный для финансирования оттока денежных средств в течение 30 дней.

- LCR — это стресс-тест, целью которого является предвидеть рыночные шоки и убедиться, что финансовые учреждения обладают надлежащими средствами сохранения капитала, чтобы пережить любые краткосрочные перебои с ликвидностью.

- Конечно, до следующего финансового кризиса мы не узнаем, обеспечивает ли LCR достаточную финансовую подушку для банков или ее недостаточно.

Понимание коэффициента покрытия ликвидности (LCR)

Коэффициент покрытия ликвидности (LCR) является основным выводом из Базельского соглашения, представляющего собой серию нормативных актов, разработанных Базельским комитетом по банковскому надзору (BCBS). BCBS представляет собой группу из 45 представителей крупнейших мировых финансовых центров. Одна из целей BCBS заключалась в том, чтобы обязать банки удерживать определенный уровень высоколиквидных активов и поддерживать определенный уровень финансовой платежеспособности, чтобы удержать их от кредитования высокого уровня краткосрочного долга.

BCBS представляет собой группу из 45 представителей крупнейших мировых финансовых центров. Одна из целей BCBS заключалась в том, чтобы обязать банки удерживать определенный уровень высоколиквидных активов и поддерживать определенный уровень финансовой платежеспособности, чтобы удержать их от кредитования высокого уровня краткосрочного долга.

В результате банки должны иметь объем высококачественных ликвидных активов, достаточный для финансирования оттока денежных средств в течение 30 дней. Высококачественные ликвидные активы включают в себя только те, которые имеют высокий потенциал для простой и быстрой конвертации в наличные деньги. Тремя категориями ликвидных активов с понижающимся уровнем качества являются уровень 1, уровень 2А и уровень 2В.

Тридцать дней было выбрано потому, что считалось, что в случае финансового кризиса реакция правительств и центральных банков на спасение финансовой системы обычно происходит в течение 30 дней. Другими словами, 30-дневный период позволяет банкам иметь запас наличных средств на случай массового изъятия средств из банков во время финансового кризиса. 30-дневное требование в соответствии с LCR также дает центральным банкам, таким как Федеральный резервный банк, время, чтобы вмешаться и принять корректирующие меры для стабилизации финансовой системы.

30-дневное требование в соответствии с LCR также дает центральным банкам, таким как Федеральный резервный банк, время, чтобы вмешаться и принять корректирующие меры для стабилизации финансовой системы.

В соответствии с Базелем III активы уровня 1 не дисконтируются при расчете LCR, в то время как активы уровня 2A и уровня 2B имеют скидку 15% и 25-50% соответственно. Активы уровня 1 включают балансы банков Федеральной резервной системы, иностранные ресурсы, которые могут быть быстро изъяты, ценные бумаги, выпущенные или гарантированные определенными суверенными лицами, а также ценные бумаги, выпущенные или гарантированные правительством США.

Активы уровня 2A включают ценные бумаги, выпущенные или гарантированные определенными многосторонними банками развития или суверенными организациями, а также ценные бумаги, выпущенные предприятиями, спонсируемыми правительством США. Активы уровня 2B включают публично обращающиеся обыкновенные акции и корпоративные долговые ценные бумаги инвестиционного уровня, выпущенные корпорациями нефинансового сектора.

Главный вывод, который, согласно Базелю III, банки должны извлечь из этой формулы, — это ожидание достижения коэффициента левериджа более 3%. Чтобы соответствовать требованию, Федеральный резервный банк США установил коэффициент левериджа на уровне 5% для застрахованных банковских холдингов и 6% для системно значимых финансовых учреждений (SIFI). Тем не менее, большинство банков будут пытаться поддерживать более высокий уровень капитала, чтобы защитить себя от финансовых затруднений, даже если это означает выдачу меньшего количества кредитов заемщикам.

Как рассчитать LCR

Расчет LCR выглядит следующим образом:

л С р «=» Высококачественная сумма ликвидных активов (HQLA) Общая сумма чистого денежного потока LCR = \frac{\text{Сумма ликвидных активов высокого качества (HQLA)}}{\text{Общая сумма чистого денежного потока}} LCR = общая сумма чистого денежного потока, сумма высококачественных ликвидных активов (HQLA)

- LCR рассчитывается путем деления высококачественных ликвидных активов банка на его общие чистые денежные потоки за 30-дневный стрессовый период.

- Высококачественные ликвидные активы включают только активы с высоким потенциалом легкой и быстрой конвертации в денежные средства.

- Три категории ликвидных активов с понижающимся уровнем качества: уровень 1, уровень 2А и уровень 2В.

Например, предположим, что банк ABC имеет высококачественные ликвидные активы на сумму 55 миллионов долларов и ожидаемые чистые денежные потоки на 35 миллионов долларов в течение 30-дневного стрессового периода:

- LCR рассчитывается как 55 миллионов долларов / 35 миллионов долларов.

- LCR Bank ABC составляет 1,57, или 157%, что соответствует требованиям Базеля III.

Реализация LCR

LCR был предложен в 2010 году с изменениями и окончательным утверждением в 2014 году. Полный минимум 100% не требовался до 2019 года.

Коэффициент покрытия ликвидности применяется ко всем банковским учреждениям, которые имеют общие консолидированные активы на сумму более 250 миллиардов долларов США или более 10 миллиардов долларов США на балансе зарубежных позиций. Такие банки, часто называемые SIFI, должны поддерживать 100% LCR, что означает наличие суммы высоколиквидных активов, равной или превышающей его чистый денежный поток, в течение 30-дневного стрессового периода. Высоколиквидные активы могут включать денежные средства, казначейские облигации или корпоративный долг.

Такие банки, часто называемые SIFI, должны поддерживать 100% LCR, что означает наличие суммы высоколиквидных активов, равной или превышающей его чистый денежный поток, в течение 30-дневного стрессового периода. Высоколиквидные активы могут включать денежные средства, казначейские облигации или корпоративный долг.

LCR в сравнении с другими коэффициентами ликвидности

Коэффициенты ликвидности — это класс финансовых показателей, используемых для определения способности компании погасить текущие долговые обязательства без привлечения внешнего капитала. Коэффициенты ликвидности измеряют способность компании оплачивать долговые обязательства и ее запас прочности путем расчета показателей, включая коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент операционного денежного потока. Текущие обязательства анализируются по отношению к ликвидным активам, чтобы оценить покрытие краткосрочных долгов в чрезвычайной ситуации.

Коэффициент покрытия ликвидности — это требование, в соответствии с которым банки должны иметь объем высококачественных ликвидных активов, достаточный для финансирования оттока денежных средств в течение 30 дней. срочные финансовые обязательства.

срочные финансовые обязательства.

Ограничения LCR

Ограничение LCR заключается в том, что он требует от банков хранить больше наличных денег и может привести к меньшему количеству кредитов, выдаваемых потребителям и предприятиям. Можно утверждать, что если банки будут выдавать меньше кредитов, это может привести к замедлению экономического роста, поскольку компании, которым нужен доступ к долгу для финансирования своей деятельности и расширения, не будут иметь доступа к капиталу.

С другой стороны, еще одно ограничение заключается в том, что до следующего финансового кризиса мы не узнаем, обеспечивает ли LCR достаточную финансовую подушку безопасности для банков или ее недостаточно для финансирования оттока денежных средств в течение 30 дней. LCR — это стресс-тест, цель которого — убедиться, что финансовые учреждения имеют достаточный капитал во время краткосрочных перебоев с ликвидностью.

Что такое Базельские соглашения?

Базельские соглашения представляют собой серию из трех последовательных соглашений о регулировании банковской деятельности (Базель I, II и III), установленных Базельским комитетом по банковскому надзору (BCBS). BCBS представляет собой группу из 45 представителей крупнейших мировых финансовых центров. Комитет предоставляет рекомендации по банковскому и финансовому регулированию, в частности, в отношении риска капитала, рыночного риска и операционного риска. Соглашения гарантируют, что финансовые учреждения имеют достаточно капитала на счету, чтобы покрыть непредвиденные убытки. Коэффициент покрытия ликвидности (LCR) является основным выводом Базельского соглашения.

BCBS представляет собой группу из 45 представителей крупнейших мировых финансовых центров. Комитет предоставляет рекомендации по банковскому и финансовому регулированию, в частности, в отношении риска капитала, рыночного риска и операционного риска. Соглашения гарантируют, что финансовые учреждения имеют достаточно капитала на счету, чтобы покрыть непредвиденные убытки. Коэффициент покрытия ликвидности (LCR) является основным выводом Базельского соглашения.

Каковы некоторые ограничения LCR?

Ограничение LCR заключается в том, что он требует от банков хранить больше наличных денег и может привести к меньшему количеству кредитов, выдаваемых потребителям и предприятиям, что может привести к замедлению экономического роста. Другой вопрос заключается в том, что до следующего финансового кризиса станет известно, предоставит ли LCR банкам достаточную финансовую подушку, чтобы выжить, прежде чем правительства и центральные банки придут им на помощь.

Что такое LCR для SIFI?

Системно значимое финансовое учреждение (SIFI) — это банк, страховое или другое финансовое учреждение, которое, по мнению федеральных регулирующих органов США, будет представлять серьезный риск для экономики в случае его краха. В настоящее время они определяются как банковские учреждения, которые имеют общие консолидированные активы на сумму более 250 миллиардов долларов США или более 10 миллиардов долларов США на балансе иностранных активов. Они должны поддерживать 100% LCR, что означает владение суммой высоколиквидных активов, которая равна или превышает его чистый денежный поток, в течение 30-дневного стрессового периода.

В настоящее время они определяются как банковские учреждения, которые имеют общие консолидированные активы на сумму более 250 миллиардов долларов США или более 10 миллиардов долларов США на балансе иностранных активов. Они должны поддерживать 100% LCR, что означает владение суммой высоколиквидных активов, которая равна или превышает его чистый денежный поток, в течение 30-дневного стрессового периода.

Коэффициент ликвидности | Формула + калькулятор

Что такое коэффициент ликвидности?

A Коэффициент ликвидности используется для измерения способности компании погашать свои краткосрочные финансовые обязательства за счет оборотных средств.

Как рассчитать коэффициент ликвидности?

Ликвидность определяется как скорость, с которой актив может быть преобразован в денежные средства, поэтому активы, которые могут быть проданы и превращены в денежные средства за короткий промежуток времени, считаются высоколиквидными (и наоборот для активов с низкой ликвидностью).

Помимо самих денежных средств, общие примеры оборотных активов, учитываемых в балансе с наивысшей ликвидностью, включают:

- Казначейские векселя и казначейские облигации

- Депозитные сертификаты (CD)

- Рыночные ценные бумаги

- Краткосрочные инвестиции

- Фонды денежного рынка

Текущие активы, перечисленные выше, часто консолидируются в строке «Денежные средства и их эквиваленты».

Прочие оборотные активы, считающиеся высоколиквидными, включают:

- Дебиторская задолженность (A/R)

- Инвентарь

Однако фактическая ликвидность этих активов, как правило, зависит от компании (и финансовых обстоятельств).

Например, дебиторская задолженность — неполученные платежи от клиентов, которые заплатили в кредит — не гарантируется получение (т. е. «плохая A/R»), и для ее взыскания может потребоваться много времени.

Что касается инвентаря, поиск заинтересованных покупателей может потребовать больших скидок, поэтому цена продажи часто ниже стоимости, указанной в книгах (или даже может остаться непроданной).

При этом коэффициенты ликвидности могут принимать различные формы, но наиболее распространенными являются следующие.

- Коэффициент тока

- Быстрое соотношение

- Денежный коэффициент

- Чистый оборотный капитал (NWC) % Выручка

- Чистый долг

Характерной чертой каждого из этих показателей ликвидности является краткосрочная направленность и сумма стоимости, размещенная на оборотных активах (а не на текущих обязательствах).

1. Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании погасить все свои краткосрочные обязательства.

- Оборотные активы – Денежные средства и их эквиваленты, ликвидные ценные бумаги, дебиторская задолженность (A/R), запасы

- Текущие обязательства – Кредиторская задолженность (A/P), начисленные расходы, краткосрочная задолженность

Коэффициент текущей ликвидности включает все текущие активы, которые могут быть обращены в денежные средства в течение одного года, и все текущие обязательства со сроком погашения в течение одного года.

Как правило, коэффициент текущей ликвидности от 1,5x до 3,0x считается «здоровым», а коэффициент текущей ликвидности <1,0x является признаком надвигающихся проблем с ликвидностью.

Коэффициент текущей ликвидности = Текущие активы ÷ Текущие обязательства

2. Формула быстрой пропорции

Коэффициент быстрой ликвидности — это более строгая разновидность коэффициента текущей ликвидности, включающая только наиболее ликвидные активы, или, точнее, активы, которые могут быть конвертированы в денежные средства в течение 90 дней с высокой степенью уверенности.

Несмотря на то, что в зависимости от конкретной отрасли, коэффициент быстрой ликвидности обычно должен превышать >1,0x.

Быстрота = (Денежные средства и эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) ÷ Текущие обязательства

3. Формула денежного коэффициента

Из всех коэффициентов, перечисленных до сих пор, коэффициент денежной наличности является наиболее консервативной мерой ликвидности.

Коэффициент денежной наличности измеряет способность компании выполнять краткосрочные обязательства, используя только денежные средства и их эквиваленты (например, рыночные ценные бумаги).

Если коэффициент денежной наличности равен 1,0x, у компании ровно достаточно денежных средств и их эквивалентов для погашения краткосрочных обязательств, поэтому все, что выше, будет считаться положительным знаком (т. е. денежных средств и их эквивалентов достаточно).

Коэффициент денежных средств = Денежные средства и их эквиваленты ÷ Текущие обязательства

4. Чистый оборотный капитал % Формула дохода (NWC)

Чистый оборотный капитал (ЧОК) эквивалентен текущим операционным активам (т. е. исключая денежные средства и их эквиваленты) за вычетом текущих операционных обязательств (т. е. исключая заемные средства и долговые инструменты).

Метрика NWC показывает, есть ли у компании денежные средства, связанные с операциями, или достаточно денежных средств для удовлетворения своих краткосрочных потребностей в оборотном капитале.

- Положительный NWC ➝ Больше денежных средств связано с операциями, меньше свободных денежных потоков

- Отрицательный NWC ➝ Меньше денежных средств связано с операциями, больше свободных денежных потоков

При этом с точки зрения ликвидности отрицательный NWC предпочтительнее положительного NWC.

Не существует установленного процента, к которому стремятся все компании, поскольку оптимальный уровень NWC зависит от конкретной отрасли и бизнес-модели компании, но более высокие коэффициенты обычно воспринимаются негативно.

Более высокие коэффициенты NWC/Revenue означают, что в бизнесе заблокировано больше оборотных средств, что снижает ликвидность, например. компания изо всех сил пытается получить наличные платежи от клиентов, которые платили в кредит, или сталкивается с трудностями при продаже запасов.

NWC % Доход = Чистый оборотный капитал ÷ Доход

5.