Зачет НДС в бюджетных организациях

10.11.2000

Пункт 5 приказа Минфина России от 10.07.2000 № 65н изменил порядок предъявления к зачету (возмещения из бюджета) НДС по приобретенным ценностям в бюджетных учреждениях. В данной статье Татьяна Евгеньевна Володина, ревизор, зам. главного бухгалтера Минкультуры России, член Методологического совета при Минфине России, рассказывает о порядке предъявления к зачету «входного» НДС с учетом упомянутых изменений. Внимание! В данной статье анализируется порядок, действовавший до 1 января 2001 года.

Содержание

- Зачет «входного» НДС в бюджетных организациях

На основе проведенного анализа практического применения инструкции Минфина России от 30.12.99 № 107н (далее – Инструкция), а также вследствие выявления отдельных несоответствий между данной Инструкцией и действующим законодательством о налогах и сборах, Минфин России издал приказ от 10.

Среди изменений, вносимых этим приказом в порядок ведения учета, следует обратить внимание на пункт 133 Инструкции, связанный с операциями по исчислению налога на добавленную стоимость («входного» НДС). Так, в прежней редакции пункта 133 Инструкции было установлено не предусмотренное Законом РФ от 06.12.91 № 1992-1 «О налоге на добавленную стоимость» ограничение по предъявлению к возмещению из бюджета сумм «входного» НДС. А именно: предлагалось возмещать из бюджета лишь сумму НДС, относящуюся на объем фактически израсходованных материалов, работ и услуг по выполненному заказу.

Однако статья 7 упомянутого закона определяет следующие условия предъявления сумм «входного» НДС к возмещению (зачету) из бюджета:

— фактическая оплата поставщику;

— оприходование (принятие к учету) материальных ценностей;

— принципиальная возможность отнесения на издержки производства и обращения при ведении предпринимательской деятельности, облагаемой НДС.

Упомянутым выше приказом снято не предусмотренное законом ограничение по предъявлению к возмещению из бюджета НДС.

Следовательно, бухгалтерская запись:

Дебет субсчета 173 «Расчеты по платежам в бюджет» Кредит субсчета 171 «Налог на добавленную стоимость» производится при наличии следующих условий:

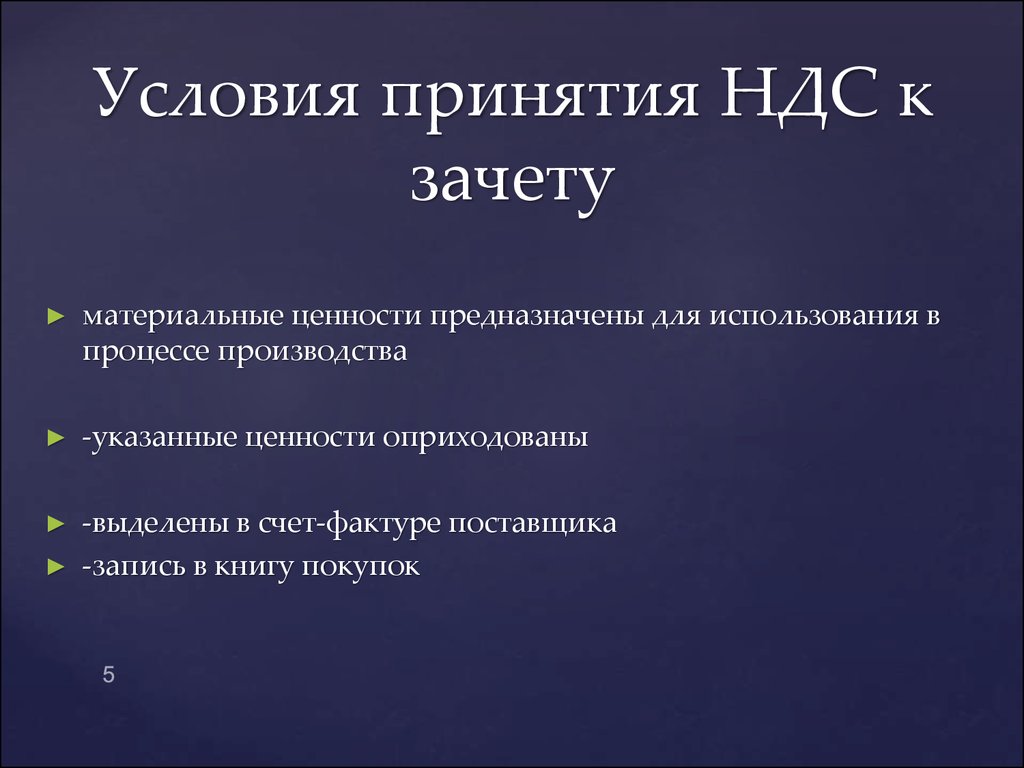

— целевое предназначение материалов для выпуска продукции, выполнения работ, оказания услуг;

— фактическое оприходование материальных ценностей, в том числе основных средств;

— фактическая оплата приобретенных ценностей, выполненных работ, оказанных услуг.

Пункт 19 инструкции Госналогслужбы России от 11.10.95 № 39 «О порядке исчисления и уплаты налога на добавленную стоимость» ввел ограничения на отнесение сумм НДС к возмещению. Так, не относятся к возмещению суммы НДС, оплаченные по расходам, связанным с содержанием служебного автотранспорта, командировочными (расходами по проезду к месту служебной командировки и обратно, включая затраты за пользование в поездах постельными принадлежностями, а также расходами по найму жилого помещения), представительскими расходами, относимыми на себестоимость продукции (работ, услуг) в пределах норм, установленных законодательством (подлежат возмещению из бюджета только в этих пределах).

Не учитываются в соответствии с установленным Инструкцией порядком на субсчете 171 и не подлежат возмещению из бюджета суммы налога на добавленную стоимость, уплачиваемые поставщикам за приобретенные материальные ценности, работы и услуги по сметам доходов и расходов, финансируемым из бюджета, а также сметам доходов и расходов за счет целевых средств, безвозмездных поступлений и средств, формируемых из прибыли.

Уплачиваемые в таком случае суммы налога на добавленную стоимость относятся на увеличение стоимости приобретенных материальных ценностей, работ и услуг по соответствующим кодам экономической классификации расходов.

По дебету субсчета 171 «Налог на добавленную стоимость» и кредиту субсчетов 156 «Расчеты с исполнителями за выполненные работы» и 178 «Расчеты с прочими дебиторами и кредиторами» отражаются суммы налога на добавленную стоимость по приобретенным учреждением у поставщиков материальным ценностям, выполненным для учреждения работам и услугам.

Аналитический учет расчетов по субсчету 171 ведется на карточке ф. 292.

На основе проведенного анализа практического применения инструкции Минфина России от 30.12.99 № 107н (далее – Инструкция), а также вследствие выявления отдельных несоответствий между данной Инструкцией и действующим законодательством о налогах и сборах, Минфин России издал приказ от 10.07.2000 № 65н «О внесении изменений и дополнений в Инструкцию по бухгалтерскому учету в бюджетных учреждениях».

Среди изменений, вносимых этим приказом в порядок ведения учета, следует обратить внимание на пункт 133 Инструкции, связанный с операциями по исчислению налога на добавленную стоимость («входного» НДС). Так, в прежней редакции пункта 133 Инструкции было установлено не предусмотренное Законом РФ от 06.12.91 № 1992-1 «О налоге на добавленную стоимость» ограничение по предъявлению к возмещению из бюджета сумм «входного» НДС. А именно: предлагалось возмещать из бюджета лишь сумму НДС, относящуюся на объем фактически израсходованных материалов, работ и услуг по выполненному заказу.

Однако статья 7 упомянутого закона определяет следующие условия предъявления сумм «входного» НДС к возмещению (зачету) из бюджета:

— фактическая оплата поставщику;

— оприходование (принятие к учету) материальных ценностей;

— принципиальная возможность отнесения на издержки производства и обращения при ведении предпринимательской деятельности, облагаемой НДС.

Упомянутым выше приказом снято не предусмотренное законом ограничение по предъявлению к возмещению из бюджета НДС.

Следовательно, бухгалтерская запись:

Дебет субсчета 173 «Расчеты по платежам в бюджет» Кредит субсчета 171 «Налог на добавленную стоимость» производится при наличии следующих условий:

— целевое предназначение материалов для выпуска продукции, выполнения работ, оказания услуг;

— фактическое оприходование материальных ценностей, в том числе основных средств;

— фактическая оплата приобретенных ценностей, выполненных работ, оказанных услуг.

Пункт 19 инструкции Госналогслужбы России от 11.10.95 № 39 «О порядке исчисления и уплаты налога на добавленную стоимость» ввел ограничения на отнесение сумм НДС к возмещению. Так, не относятся к возмещению суммы НДС, оплаченные по расходам, связанным с содержанием служебного автотранспорта, командировочными (расходами по проезду к месту служебной командировки и обратно, включая затраты за пользование в поездах постельными принадлежностями, а также расходами по найму жилого помещения), представительскими расходами, относимыми на себестоимость продукции (работ, услуг) в пределах норм, установленных законодательством (подлежат возмещению из бюджета только в этих пределах). Налог сверх нормы не подлежит возмещению из бюджета, а относится за счет прибыли, остающейся в распоряжении организаций (предприятий). При этом сумма налога, оплаченная при возмещении таких расходов в пределах нормы, определяется по расчетной ставке 16,67 % от суммы указанных расходов.

Не учитываются в соответствии с установленным Инструкцией порядком на субсчете 171 и не подлежат возмещению из бюджета суммы налога на добавленную стоимость, уплачиваемые поставщикам за приобретенные материальные ценности, работы и услуги по сметам доходов и расходов, финансируемым из бюджета, а также сметам доходов и расходов за счет целевых средств, безвозмездных поступлений и средств, формируемых из прибыли.

Уплачиваемые в таком случае суммы налога на добавленную стоимость относятся на увеличение стоимости приобретенных материальных ценностей, работ и услуг по соответствующим кодам экономической классификации расходов.

По дебету субсчета 171 «Налог на добавленную стоимость» и кредиту субсчетов 156 «Расчеты с исполнителями за выполненные работы» и 178 «Расчеты с прочими дебиторами и кредиторами» отражаются суммы налога на добавленную стоимость по приобретенным учреждением у поставщиков материальным ценностям, выполненным для учреждения работам и услугам.

Аналитический учет расчетов по субсчету 171 ведется на карточке ф. 292.

Рубрика: Налог на добавленную стоимость (НДС)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Когда потребительский кооператив при продаже драгоценных металлов должен платить НДС ФНС упростила для экспортеров процедуру подтверждения права на ставку НДС 0% Продавцам изменят правила уплаты НДС при дистанционной торговле через интернет Правительство расширило перечень кодов детских товаров, подпадающих под ставку НДС 10% Самое новое в «1С:Бухгалтерии 8»: вычет НДС при импорте из стран ЕАЭС

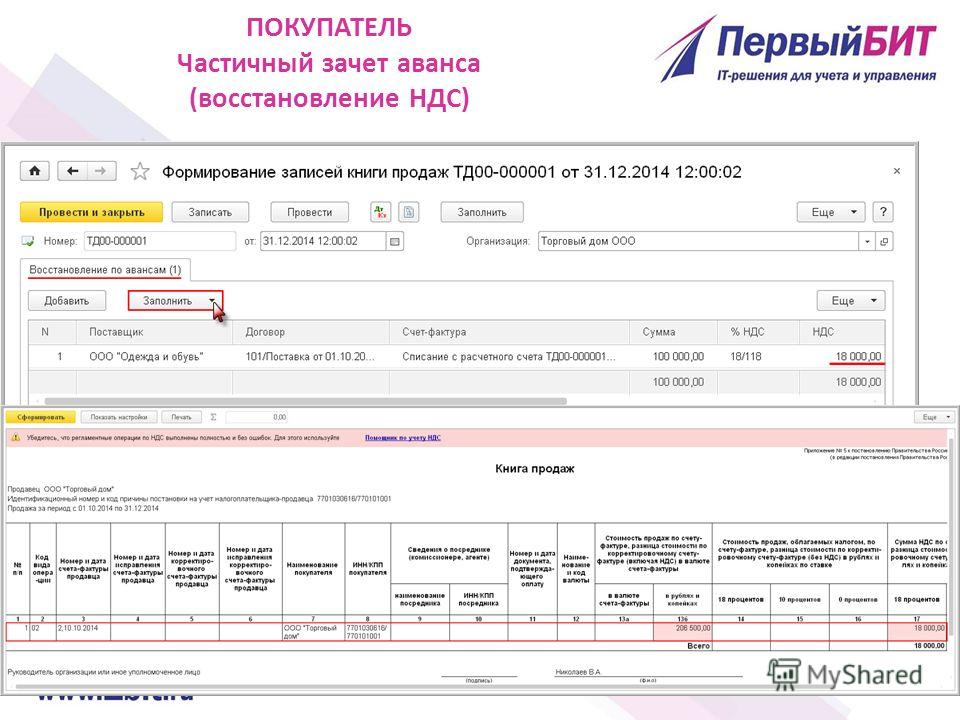

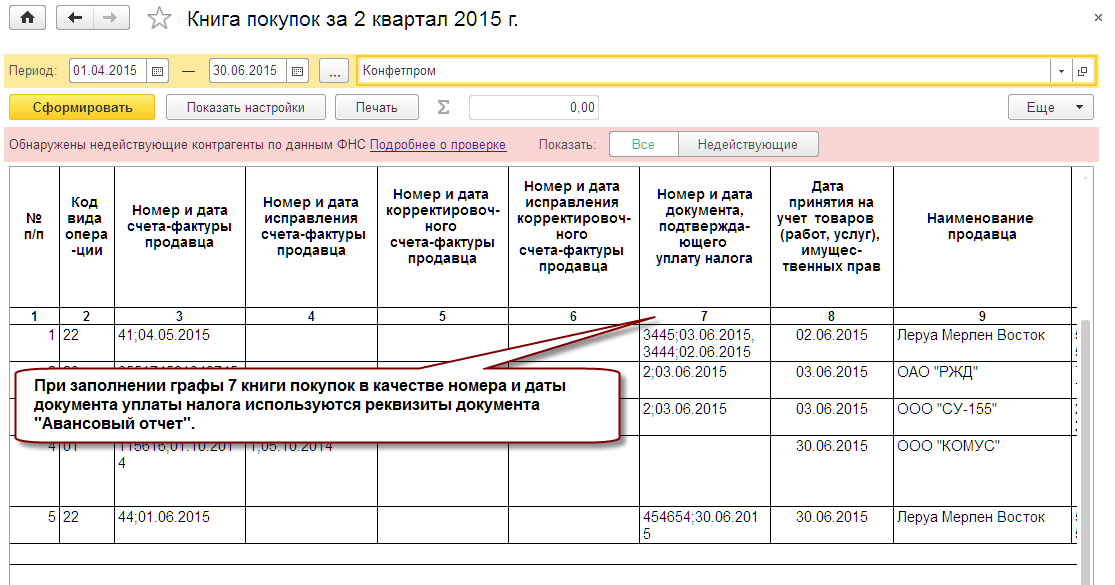

Принимаем НДС к вычету по частям \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Принимаем НДС к вычету по частям

Подборка наиболее важных документов по запросу Принимаем НДС к вычету по частям (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000013000110

- 18210401000011000110

- Показать все

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 173 «Сумма налога, подлежащая уплате в бюджет» главы 21 «Налог на добавленную стоимость» НК РФ

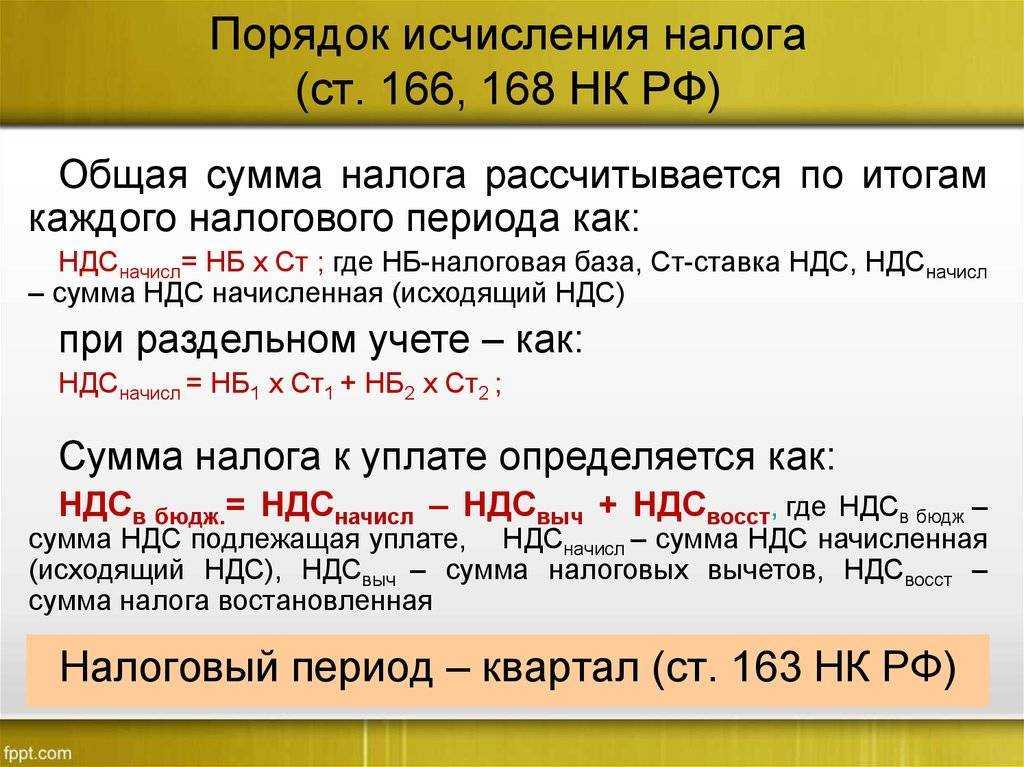

(Юридическая компания «TAXOLOGY»)Налогоплательщик заявлял к вычету НДС по одному счету-фактуре частями в течение нескольких налоговых периодов в пределах трех лет с момента принятия основного средства к учету. Налоговый орган полагал, что по одному счету-фактуре НДС должен быть принят к вычету в одном налоговом периоде, дробление суммы вычета налоговым законодательством не предусмотрено. Налогоплательщик полагал, что указание в п. 1 ст. 172 НК РФ на то, что вычет производится в полном объеме, определяет только объем права налогоплательщика предъявить к вычету всю сумму налога без какого-либо ограничения после принятия основного средства на учет, при этом указанная норма не обязывает налогоплательщика принимать всю сумму налога к вычету единовременно или не запрещает принимать НДС к вычету частями, поскольку применение вычетов НДС является правом, а не обязанностью налогоплательщика. Суд, руководствуясь п. 2 ст. 171, ст. 172, п. 2 ст. 173 НК РФ, Постановлением Пленума ВАС РФ от 30.05.2014 N 33, пришел к выводу, что налогоплательщик вправе заявлять налоговый вычет по частям.

Налогоплательщик полагал, что указание в п. 1 ст. 172 НК РФ на то, что вычет производится в полном объеме, определяет только объем права налогоплательщика предъявить к вычету всю сумму налога без какого-либо ограничения после принятия основного средства на учет, при этом указанная норма не обязывает налогоплательщика принимать всю сумму налога к вычету единовременно или не запрещает принимать НДС к вычету частями, поскольку применение вычетов НДС является правом, а не обязанностью налогоплательщика. Суд, руководствуясь п. 2 ст. 171, ст. 172, п. 2 ст. 173 НК РФ, Постановлением Пленума ВАС РФ от 30.05.2014 N 33, пришел к выводу, что налогоплательщик вправе заявлять налоговый вычет по частям.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 172 «Порядок применения налоговых вычетов» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик в 2014 — 2018 годах осуществлял строительство жилого дома с нежилыми помещениями. Налогоплательщик полагал, что условия для принятия к вычету НДС, уплаченного подрядчику при строительстве дома, возникли только после окончания строительства, поэтому в декларации за I квартал 2019 года заявил к вычету НДС, уплаченный подрядчику на основании счетов-фактур в 2014 — 2018 годах. Налоговый орган частично отказал в принятии к вычету НДС, указав на пропуск трехлетнего срока для принятия налога к вычету по ряду счетов-фактур. Суд установил, что в период строительства генподрядчиком ежемесячно выставлялись акты приемки выполненных работ унифицированной формы КС-2, договором генерального подряда, а также протоколами предварительного согласования договорной цены была предусмотрена поэтапная сдача работ. Суд признал отказ в принятии НДС к вычету правомерным в связи с пропуском налогоплательщиком срока, установленного п. 1.1 ст. 172 НК РФ. Суд отметил, что право принимать к вычету НДС не зависит от ввода объекта капитального строительства в эксплуатацию. Общество имело объективную возможность принимать к вычету НДС в процессе строительства по той части работ, по которой были сформированы счета-фактуры.

Налогоплательщик полагал, что условия для принятия к вычету НДС, уплаченного подрядчику при строительстве дома, возникли только после окончания строительства, поэтому в декларации за I квартал 2019 года заявил к вычету НДС, уплаченный подрядчику на основании счетов-фактур в 2014 — 2018 годах. Налоговый орган частично отказал в принятии к вычету НДС, указав на пропуск трехлетнего срока для принятия налога к вычету по ряду счетов-фактур. Суд установил, что в период строительства генподрядчиком ежемесячно выставлялись акты приемки выполненных работ унифицированной формы КС-2, договором генерального подряда, а также протоколами предварительного согласования договорной цены была предусмотрена поэтапная сдача работ. Суд признал отказ в принятии НДС к вычету правомерным в связи с пропуском налогоплательщиком срока, установленного п. 1.1 ст. 172 НК РФ. Суд отметил, что право принимать к вычету НДС не зависит от ввода объекта капитального строительства в эксплуатацию. Общество имело объективную возможность принимать к вычету НДС в процессе строительства по той части работ, по которой были сформированы счета-фактуры.

Начисление, возврат и учет НДС: Возврат НДС по коммерческим расходам

Вы можете вернуть НДС на товары, которые вы покупаете для использования в своем бизнесе. Сделайте это в декларации по НДС .

Если эти предметы также предназначены для личного пользования, вы можете потребовать только коммерческую долю НДС .

Примеры

Половина ваших звонков по мобильному телефону являются личными. Вы можете вернуть 50% НДС с цены покупки и тарифного плана.

Вы работаете из дома, и ваш офис занимает 20% площади дома. Вы можете вернуть 20% НДС по счетам за коммунальные услуги.

Вы должны вести записи, подтверждающие ваше заявление и показывающие, как вы пришли к деловому соотношению для покупки. Вы также должны иметь действительные счета-фактуры НДС .

Если вы вернете НДС на товары или услуги, за которые вы не заплатили, вы должны вернуть HMRC . Это называется «откат». Прочитайте руководство по возврату, чтобы узнать, когда и как погасить НДС вы ранее истребовали.

Если вы продаете как облагаемые, так и освобожденные от налогообложения товары

Если вы продаете товары или услуги, которые одновременно облагаются налогом и освобождаются от уплаты НДС , ваш бизнес считается «частично освобожденным». Узнайте о частичном освобождении и о том, как рассчитать сумму, которую вы можете вернуть.

Покупки до регистрации

Вы можете вернуть НДС , уплаченный за товары или услуги, купленные до регистрации на НДС , если вы приобрели их в течение:

- 4 года для товаров, которые у вас все еще есть, или товаров, которые были использованы для производства других товаров, которые у вас все еще есть

- 6 месяцев на услуги

Вы можете вернуть только НДС на покупки для бизнеса, зарегистрированного на НДС . Они должны быть связаны с вашей «деловой целью». Это означает, что они должны относиться к НДС облагаемым налогом товарам или услугам, которые вы поставляете.

Они должны быть связаны с вашей «деловой целью». Это означает, что они должны относиться к НДС облагаемым налогом товарам или услугам, которые вы поставляете.

Если вы используете

НДС Схема фиксированной ставкиВы не можете вернуть НДС на ваши покупки, за исключением некоторых основных активов на сумму более 2000 фунтов стерлингов.

Прочтите раздел 15 руководства по схеме фиксированной ставки для малых предприятий, чтобы узнать, когда вы можете вернуть НДС .

Транспортные средства

Возможно, вы сможете вернуть все НДС на новый автомобиль или грузовой автомобиль, если вы используете его только для бизнеса. Вы должны быть в состоянии показать, что он не используется в личных целях, например, это указано в трудовом договоре вашего сотрудника.

«Личное использование» включает поездки между домом и работой, если это не временное место работы.

Вы также можете потребовать все НДС на новый автомобиль, если он в основном используется:

- в качестве такси

- для обучения вождению

- для самостоятельной аренды

Если вы покупаете подержанный автомобиль для коммерческого использования, в счете-фактуре должен быть указан НДС .

Если вы берете напрокат автомобиль вместо служебного автомобиля, выбывшего с дороги, вы обычно можете потребовать 50% НДС на арендную плату.

Если вы арендуете автомобиль только для служебных целей, вы можете вернуть все НДС , если вы арендуете его не более чем на 10 дней.

Расходы на топливо

Существуют различные способы возмещения НДС на топливо, если вы не платите фиксированную ставку по схеме единой ставки.

Вы можете вернуть все НДС на топливо, если ваш автомобиль используется только для бизнеса.

Если вы используете автомобиль как в служебных, так и в личных целях, вы можете:

- вернуть все НДС и оплатить правильную топливную шкалу для вашего автомобиля

- возвращайте только НДС на топливо, которое вы используете для деловых поездок — вам нужно будет вести подробный учет пробега

Вы можете отказаться от возмещения НДС , например, если ваш бизнес-пробег настолько мал, что плата за топливо будет выше, чем НДС , которую вы можете вернуть.

Если вы решите не возвращать НДС на топливо для одного транспортного средства вы не можете вернуть НДС на любое топливо для транспортных средств, используемых в вашем бизнесе.

Дополнительные расходы на транспортное средство

Как правило, вы можете вернуть НДС в отношении:

- всех эксплуатационных расходов и расходов на техническое обслуживание, таких как ремонт или внеуличная парковка

- любые аксессуары, которые вы установили для использования в бизнесе

Вы можете сделать это, даже если вы не можете вернуть НДС на само транспортное средство.

Командировочные расходы

Вы можете вернуть НДС по командировочным расходам сотрудников в командировках. Командировочные расходы могут включать транспорт, питание и проживание, за которые вы платите. Узнайте, кто считается сотрудником.

Вы можете потребовать возмещения НДС по другим видам расходов (не только связанных с поездками) для самозанятых лиц, которые рассматриваются как наемные работники.

Вы не можете возместить НДС , если вы платите своим сотрудникам фиксированную ставку за расходы.

Коммерческие активы в размере 50 000 фунтов стерлингов и более

Существуют особые правила возмещения НДС в Схеме капитальных товаров, что означает, что вы должны распределить первоначальный НДС на несколько лет.

То, что вы не можете вернуть

Вы не можете вернуть НДС на:

- все, что предназначено только для личного пользования

- товары и услуги, которые ваш бизнес использует для производства НДС — поставки, освобожденные от НДС

- расходы на развлечения или гостеприимство людей, с которыми вы ведете бизнес (например, билеты в театр или на спортивные мероприятия)

- товаров, проданных вам по одной из схем НДС подержанных товаров

- бизнес-активов, которые передаются вам в качестве «действующей деятельности»

Взимание, возврат и учет НДС: Взимание НДС

Перейти к содержанию руководства

Теперь все предприятия, зарегистрированные для уплаты НДС, должны зарегистрироваться в программе Making Tax Digital for VAT. Вам больше не нужно регистрироваться самостоятельно.

Вам больше не нужно регистрироваться самостоятельно.

В качестве зарегистрированного предприятия НДС вы должны взимать НДС на товары и услуги, которые вы продаете.

Вы должны быть зарегистрированы по НДС , чтобы начать взимать НДС по вашим счетам.

Как взимать

НДСКогда вы продаете товары или услуги, вы должны сделать следующее:

- рассчитать цену с учетом НДС , используя правильную ставку НДС (стандартную, пониженную или нулевую)

- показать информацию НДС в вашем счете — счета должны включать ваши НДС номер и индикация НДС отдельно

- показать транзакцию в вашем счете НДС — сводку вашего НДС

- укажите сумму в декларации НДС

Есть 3 ставки НДС .

Стандартная ставка

Большинство товаров и услуг оплачиваются по стандартной ставке. Взимайте эту ставку, если товары или услуги не классифицируются как сниженные или с нулевой ставкой.

Сюда входят любые товары ниже порога дистанционной продажи, которые вы поставляете из Северной Ирландии покупателям из ЕС, не зарегистрированным в соответствии с НДС . Если вы превысите порог, вам придется зарегистрироваться по номеру НДС в этой стране.

Льготный тариф

Когда вы можете взимать этот тариф, зависит от предмета и обстоятельств продажи, например:

- детские автокресла и домашнее топливо или электроэнергия оплачиваются по ставке 5%

- средства передвижения для пожилых людей оплачиваются по ставке 5%, если они предназначены для лиц старше 60 лет и установлены в их доме

Найдите список товаров или услуг со скидкой.

Нулевая ставка

Эта ставка означает, что товары по-прежнему облагаются НДС , но ставка, которую вы должны взимать, составляет 0%.

Взимайте нулевую ставку с товаров, которые вы экспортируете из:

- Великобритании (Англия, Уэльс и Шотландия) за пределы Великобритании

- Северная Ирландия куда-то за пределы Великобритании и ЕС

- товаров, которые вы поставляете из Северной Ирландии на НДС зарегистрированный в ЕС бизнес — вы можете проверить, если НДС номер действителен

Тарифы могут меняться, и вы должны применять любые изменения к тарифам с даты их изменения.

НДС — включая и эксклюзивные цены Вам нужно будет рассчитать цену, включая НДС при начислении НДС на товары или услуги. Вам также может понадобиться вычислить сумму НДС , которую вы заплатили за купленные товары, если вы планируете вернуть НДС .

Для расчета цены, включающей стандартную ставку НДС (20%), умножьте цену без НДС на 1,2.

Пример

Вы продаете стул за 60 фунтов стерлингов и должны добавить 20% НДС, чтобы получить цену с учетом НДС.

60 x 1,2 = 72

Цена с учетом НДС составляет 72 фунта стерлингов.

Чтобы рассчитать цену, включающую сниженную ставку НДС (5%), умножьте цену без НДС на 1,05.

Пример

Вы продаете детское автокресло за 200 фунтов стерлингов и должны добавить 5% НДС, чтобы получить цену с учетом НДС.

200 x 1,05 = 210

Цена с учетом НДС составляет 210 фунтов стерлингов.

НДС — эксклюзивные цены Для расчета цены без учета стандартной ставки НДС (20%) разделить цену с учетом НДС на 1,2.