бесплатно, онлайн и под ключ

Регистрировать ИП через банки — надежно, бесплатно, безопасно и выгодно! Мы собрали список банков, которые бесплатно откроют вам ИП в 2022 году без оплаты госпошлины и похода в налоговую. Вам нужно только выбрать банк, в котором вы хотите открыть счет после регистрации ИП. Юрист банка сам заполнит заявления, персонально под ваш бизнес подберет коды ОКВЭД, оптимальную систему налогообложения и онлайн подаст документы в налоговую. В итоге вам не нужно никуда ходить и что-либо заполнять. Осталось выбрать банк, через который хотите оформить ИП.

Добавить отзыв

Перед регистрацией ИП через банк, почитайте отзывы предпринимателей, которые уже оформили ИП в банках и поделились своим мнением.5

София Ан Отзыв про Сфера О регистрации ИП через банк Сфера могу оставить только положительный отзыв: здесь мне помогли составить все документы, оформили заявление на переход на упрощенку, проконсультировали по всем непонятным моментам.

5

Людмила Антипина Отзыв про Точка банк Решилась открыть ИП через банк Точка, а заодно и расчетный счет. Оставила заявку, мне дистанционно выпустили электронную подпись и оформили все документы. Встретились с менеджером всего один раз, чтобы подписать их, в кафешке за домом. Теперь я, как предприниматель, пользуюсь счетом, с удовольствием работаю в приложении банка, общаюсь в чате, если возникают вопросы. В этом банке все сделано для людей, за что я ему очень благодарна! Плюсы Все быстро и бесплатно! Все сделали за меня, что называется «под ключ»! Не нужно платить пошлину Помогают с окведами и объяснили, почему мне выгоднее было использовать усн Минусы Ни к чему не придраться!5

Варвара Стуковская Отзыв про Тинькофф Разбираться в нюансах регистрации ИП и возиться с документами — для меня большой стресс. Поэтому, изучив предложения в интернете, решила обратиться за помощью в Тинькофф Банк. И не пожалела! Все супер-быстро — заполнила заявку, в тот же день перезвонил менеджер, приехал ко мне со всеми документами, и уже на третьи сутки пришло уведомление от налоговой, что все готово! Заодно открыла счет с картой и, к большой радости, обнаружила, что нет необходимости нанимать бухгалтера — банк сам считает налоги. Просто чудо!

Плюсы

Все отлично! Чудо!

Минусы

Нет и быть не может!

Поэтому, изучив предложения в интернете, решила обратиться за помощью в Тинькофф Банк. И не пожалела! Все супер-быстро — заполнила заявку, в тот же день перезвонил менеджер, приехал ко мне со всеми документами, и уже на третьи сутки пришло уведомление от налоговой, что все готово! Заодно открыла счет с картой и, к большой радости, обнаружила, что нет необходимости нанимать бухгалтера — банк сам считает налоги. Просто чудо!

Плюсы

Все отлично! Чудо!

Минусы

Нет и быть не может!5

Евгений Чацкий Отзыв про Модульбанк Очень благодарен Модульбанку за помощь в регистрации ИП. По этому сложному процессу голова вообще не болела, всю работу взяли на себе менеджеры. В итоге с радостью стал клиентом банка, который сэкономил моё время и сделал все на совесть. Плюсы Бесплатный выпуск ЭЦП; Быстрое предоставление услуги, все сделали за 5 дней и мне вообще никуда ходить не нужно было; Никаких госпошлин, никаких скрытых или дополнительных платежей и прочей ерунды, как доставку еды заказать Минусы —Показать еще

О проекте Статьи Города Города Пользовательское соглашение Политика конфиденциальности Обратная связь

© 2023 Откроем ИП.

ИП Шмидт Яна Леонидовна, ИНН 550618071916, ОГРН 316554300088987, г. Москва и г. Санкт-Петербург.

Бесплатный расчётный счёт для ИП в МТС Банке открыть онлайн

Бесплатный расчётный счёт для ИП в МТС Банке открыть онлайнОткрыть расчётный счёт

Открыть счёт

Тарифы на обслуживание счёта

Проще простого

- 0 ₽ — переводы физлицам до 1 000 000 ₽

- От 0% — комиссия за снятие наличных

- 1% — комиссия за пополнение счёта

- 1% годовых на остаток на расчётном счёте от 100 000 ₽

- 0 ₽ — любое количество счетов в CNY, TRY, AED, KZT, KGS, AMD, BYN, GBP, CHF, USD, EUR

- 0 ₽ — первый год, далее — 100 ₽ /мес. — выпуск и год обслуживания бизнес-карты

- До 5% — кешбэк по бизнес-карте

0 ₽

в месяц

Минимум

- Переводы физлицам до 100 000 ₽: 0 ₽ для ИП; 0,5% для ЮЛ

- 2% до 300 000 ₽ / мес.

— комиссия за снятие наличных

— комиссия за снятие наличных - 0 ₽ — 5 переводов / мес. далее — 89 ₽ — переводов в другие банки в месяц

- 0 ₽ — любое количество счетов в CNY, TRY, AED, KZT, KGS, AMD, BYN, GBP, CHF, USD, EUR

- 0 ₽ — первый год, далее — 100 ₽ /мес. — выпуск и год обслуживания бизнес-карты

- До 5% — кешбэк по бизнес-карте

— комиссия за снятие наличных

— комиссия за снятие наличных650 ₽

в месяц

Точный

- Переводы физлицам до 300 000 ₽: 0 ₽ для ИП; 0,5% для ЮЛ

- 1% до 300 000 ₽ / мес. — комиссия за снятие наличных

- 0 ₽ 20 переводов / мес. далее — 49 ₽ — переводов в другие банки в месяц

- 0 ₽ — любое количество счетов в CNY, TRY, AED, KZT, KGS, AMD, BYN, GBP, CHF, USD, EUR

- 0 ₽ — первый год, далее — 100 ₽ /мес. — выпуск и год обслуживания бизнес-карты

- До 5% — кешбэк по бизнес-карте

1550 ₽

в месяц

Выгодный

- 0 ₽ — переводы физлицам до 400 000 ₽

- 1% до 400 000 ₽ /мес. — комиссия за снятие наличных

- 0 ₽ 50 переводов / мес. далее — 29 ₽ — переводов в другие банки в месяц

- 2% — годовых на остаток на расчётном счёте от 300 000 ₽

- 0 ₽ — любое количество счетов в CNY, TRY, AED, KZT, KGS, AMD, BYN, GBP, CHF, USD, EUR

- 0 ₽ — первый год, далее — 100 ₽ /мес. — выпуск и год обслуживания бизнес-карты

- До 5% — кешбэк по бизнес-карте

— комиссия за снятие наличных

— комиссия за снятие наличных3450 ₽

в месяц

Стабильный

- 0 ₽ — переводы физлицам до 500 000 ₽

- 1% до 500 000 ₽ / мес. — комиссия за снятие наличных

- 0 ₽ — переводы в другие банки

- 3% — годовых на остаток на расчётном счёте от 500 000 ₽

- 0 ₽ — любое количество счетов в CNY, TRY, AED, KZT, KGS, AMD, BYN, GBP, CHF, USD, EUR

- 0 ₽ далее 100 ₽ / мес. — выпуск и год обслуживания бизнес-карты

- До 5% — кешбэк по бизнес-карте

5450 ₽

в месяц

Надёжные депозиты для бизнеса в МТС Банке

До 7,4% годовых

Высокая доходность и сроки размещения от 1 дня

Страхование депозитов

Выплата страхового возмещения до 1,4 млн ₽

Онлайн-размещение

В мобильном приложении и интернет-банке

МТС Банк — цифровой Банк для бизнеса

Владельцы бизнеса выбирают нас за надежность, мобильность и универсальность решений

31 место

по активам среди российских банков

30 лет

на рынке

3 миллиона

активных клиентов

Рейтинги МТС Банка

Умеренно высокий уровень финансовой надежности

Умеренно высокий уровень кредитоспособности

Весь комплекс услуг для бизнеса

Автоматизация работы с самозанятыми

Для бизнеса

Открытие и обслуживание валютного счета

Бесплатно

Гибкий зарплатный проект, карты с кешбэком

до 5%

Банковские гарантии исполнения контракта

до 30 млн ₽

Торговый или интернет эквайринг

от 1499 ₽

Льготная ставка на кредиты для бизнеса

от 15%

Автоматические выплаты по реестру

Самозанятым

Депозиты с высокой доходностью на срок

от 1 дня

Юридическое сопровождение 24/7

от 4 990 ₽ в год

Страхование вашего бизнеса

от 9 900 ₽ в год

Налоговые консультации и правовая поддержка

5 490 ₽

Полезные ссылки

Документы

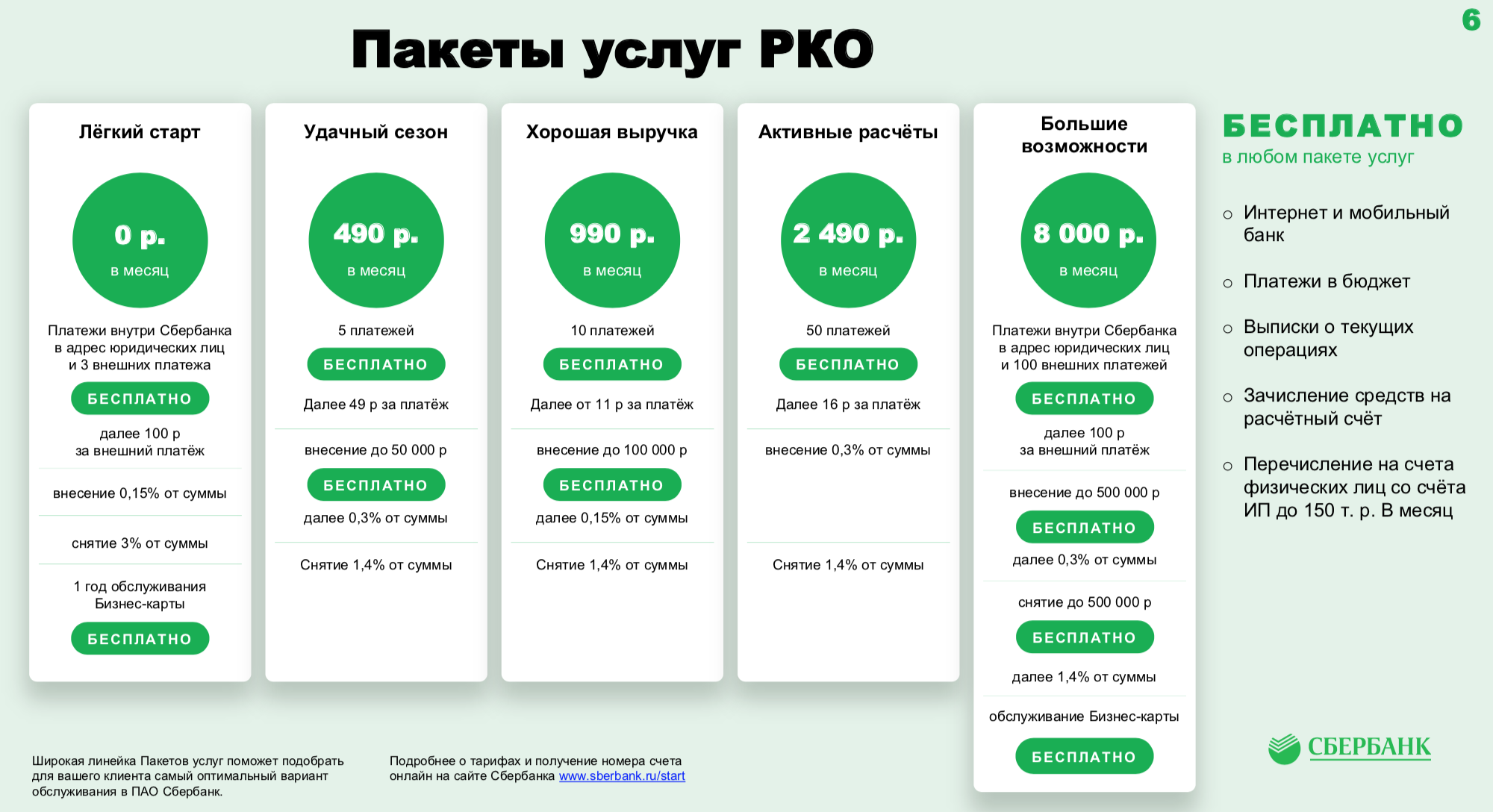

Расчётный счёт для ИП в МТС Банке — это бесплатное открытие и ведение счёта, выгодные условия обслуживания в рамках тарифов на РКО и оптимальный сервис для компаний разного уровня. Предложение доступно для предпринимателей с разными системами налогообложения и оборотами — оставьте заявку онлайн, мы перезвоним и назначим встречу.

Предложение доступно для предпринимателей с разными системами налогообложения и оборотами — оставьте заявку онлайн, мы перезвоним и назначим встречу.

Как работает бесплатный счёт для ИП

В МТС Банке счета для предпринимателей открываются только по паспорту в течение одного рабочего дня с момента предоставления документов и полностью бесплатно. Можно выбрать тариф на РКО без ежемесячной платы с включенным пакетом бесплатных операций:

В МТС Банке есть тарифы с ежемесячной платой, которые позволяют бесплатно использовать расчётный счёт для переводов юлицам в другие банки, открытия дополнительных счётов в рублях и валюте, получения повышенного процента на ежедневный остаток.

Вне зависимости от тарифа РКО, бесплатно предоставляются:

доступ к дистанционному обслуживанию

управление счётом компании в мобильном приложении

переводы на счета госорганов

выпуск бизнес-карты с кешбэком до 5%

доступ к кредитам, депозитам, эквайрингу

Подключение услуг, не включенных в тариф, производится по базовым тарифам банка. При смене вида деятельности, расширении компании, увеличении объема операций вы можете выбрать новый тариф с расширенным набором бесплатных услуг.

При смене вида деятельности, расширении компании, увеличении объема операций вы можете выбрать новый тариф с расширенным набором бесплатных услуг.

Как открыть счёт для ИП бесплатно

Для открытия бесплатного счёта ИП в МТС Банке оставьте заявку на сайте и дождитесь звонка специалиста. Мы назначим вам встречу и уточним перечень документов, необходимых при заключении договора на открытие счёта и РКО. Вы можете сразу подать заявку на выпуск бизнес-карты, присоединение к зарплатному проекту, экварийнгу.

Счёт будет активирован в течение 1 рабочего дня после предоставления документов. Вы получите доступ к дистанционным сервисам и сможете выбрать еще больше услуг в помощь вашему бизнесу — подать заявку на кредит, открыть спецсчёт, разместить средства на депозит, заказать карты сотрудникам, обменять валюту.

Показать всёБанки и кредитные союзы: чем они отличаются и какой из них выбрать

Когда вы ищете новый текущий или сберегательный счет, есть несколько вариантов, доступных для типа финансового учреждения, с которым вы можете вести дела . Можно рассмотреть два часто используемых учреждения: банки и кредитные союзы. Но не все финансовые учреждения созданы равными.

Можно рассмотреть два часто используемых учреждения: банки и кредитные союзы. Но не все финансовые учреждения созданы равными.

Знание того, как работает каждое учреждение, а также основные различия и сходства, может помочь вам принять более обоснованное решение о том, какое из них лучше подходит для ваших краткосрочных и долгосрочных финансовых потребностей.

- Банки и кредитные союзы

- Основные сходства и различия между банками и кредитными союзами

- Плюсы и минусы кредитных союзов

- Плюсы и минусы банков

- Как выбрать между ними

Банки vs. кредитные союзы

Банки являются учреждениями, регулируемыми на федеральном уровне, которые предлагают депозитные и кредитные продукты в дополнение к другим финансовым услугам, чтобы помочь клиентам управлять своими деньгами. Банки в первую очередь служат промежуточным звеном между вкладчиками, которым нужно место для хранения своих денег, и потребителями, которые надеются получить кредит из этого пула. Помимо депозитных продуктов и кредитных услуг, многие банки также предлагают кредитные продукты, продукты для дома и автомобилей, инвестиционные продукты и многое другое.

Помимо депозитных продуктов и кредитных услуг, многие банки также предлагают кредитные продукты, продукты для дома и автомобилей, инвестиционные продукты и многое другое.

Кредитные союзы предлагают большую часть тех же продуктов, что и банки, но они являются некоммерческими финансовыми учреждениями только для членов. Кредитные союзы по-прежнему взимают плату так же, как и банки, но любая прибыль возвращается их членам в виде улучшенных или более доступных продуктов. Банки распределяют прибыль между акционерами.

Мы углубимся в то, что общего у банков и кредитных союзов, а что нет.

Основные сходства и различия между банками и кредитными союзами Одним из основных моментов, отличающих банки от кредитных союзов, является то, как работает каждое финансовое учреждение. Кредитные союзы являются учреждениями, основанными на членстве, а это означает, что если вы хотите создать в них учетную запись, вам необходимо будет соответствовать определенным квалификационным требованиям, и они могут меняться в зависимости от кредитного союза. Банки не придерживаются одних и тех же требований к членству, хотя для некоторых счетов могут быть определенные требования к открытию и минимальному депозиту, которым вы должны соответствовать.

Банки не придерживаются одних и тех же требований к членству, хотя для некоторых счетов могут быть определенные требования к открытию и минимальному депозиту, которым вы должны соответствовать.

Коммерческие и некоммерческие

Кредитные союзы создаются для обслуживания своих членов, а не акционеров. Любая прибыль, полученная от их финансовых продуктов или услуг, реинвестируется в эти продукты, чтобы улучшить их и сделать более доступными для участников. Как коммерческие учреждения, банки являются государственными или частными учреждениями, единственной целью которых является получение прибыли, которая будет выплачиваться акционерам.

«Как правило, банки стремятся максимизировать прибыль и создать стоимость для акционеров за счет дивидендов и/или роста стоимости акций», — говорит Кит Сультемайер, президент и главный исполнительный директор Kinecta Federal Credit Union. «Кредитные союзы также стремятся максимизировать ценность для своих членов-владельцев, но достигают этого за счет более низких сборов, лучших ставок и более высокого уровня личного обслуживания».

FDIC против NCUA

Как банки, так и кредитные союзы обычно предлагают некоторую страховку для депозитных продуктов на случай банкротства учреждения. Для банков Федеральная корпорация страхования депозитов (FDIC) предложит страховое покрытие до 250 000 долларов США на каждого вкладчика в каждом банке для каждой категории владения счетом.

«В случае банкротства банка, не застрахованного FDIC, эта организация подлежит банкротству», — говорит Мартин Беккер, руководитель отдела страхования вкладов в FDIC. «Затем доверительный управляющий делит деньги, и в этом случае [вкладчик] не является вкладчиком, они будут инвесторами. Они могут потерять часть или, возможно, все свои деньги, а также значительные задержки в получении своих денег».

Кредитные союзы застрахованы Национальной администрацией кредитных союзов (NCUA), и она предлагает покрытие до 250 000 долларов США на одного владельца акций, на застрахованный кредитный союз, для каждой категории владения счетом.

Внимание! Не все банки и кредитные союзы застрахованы. Поэтому важно убедиться, что они есть, чтобы защитить ваши деньги и дать вам душевное спокойствие, прежде чем открывать счет. Вы можете посетить локатор кредитных союзов NCUA, чтобы найти ближайший к вам кредитный союз, застрахованный NCUA. Пакет BankFind Suite от FDIC может помочь вам определить, застрахован ли ваш банк FDIC, или вы можете связаться с FDIC по телефону, чтобы убедиться, что ваш банк является ее участником.

Процентные ставки

Процентные ставки, предлагаемые банками и кредитными союзами, различаются из-за их прибыльных и некоммерческих бизнес-моделей. Во многих случаях кредитные союзы будут предлагать значительно более низкие процентные ставки по кредитным продуктам, чем банки, которые пытаются получить прибыль, но более высокие ставки по сберегательным продуктам. Согласно отчету NCUA за 2022 год, пятилетние сертификаты депозитных счетов имели среднюю процентную ставку по стране 1% по сравнению с 0,74% для банков. Средняя процентная ставка по кредитным картам, выпущенным кредитными союзами, составила 11,32% по сравнению с 12,35% в большинстве банков.

Средняя процентная ставка по кредитным картам, выпущенным кредитными союзами, составила 11,32% по сравнению с 12,35% в большинстве банков.

Комиссии

Комиссии кредитных союзов часто ниже, чем в банках, потому что они не ориентированы на получение прибыли, как банки. Недостаток: более низкие сборы могут привести к меньшему количеству доступных продуктов. Согласно данным Бюро по защите прав потребителей (CFPB) за 2019 год, доходы от овердрафта и нехватки средств (NSF) принесли банкам около 15,47 млрд долларов дохода. Многие банки взимают комиссию для покрытия стоимости своих услуг и транзакций или могут реинвестировать эти средства в новые продукты.

Членство

Любой может вступить в банк, но кредитные союзы требуют членства. Это связано с тем, что члены кредитного союза имеют право голоса и имеют право голоса в управлении кредитным союзом. Банковское дело в определенном учреждении не дает вам таких же прав.

Члены кредитного союза разделяют общую облигацию, также известную как «поле членства» кредитного союза. Этим общим объединяющим фактором для всех участников может быть их работодатель, географическое положение или членство в другой организации. Квалификационные требования различны для каждого кредитного союза, поэтому обязательно убедитесь, что вы соответствуете этим требованиям, когда исследуете потенциальные кредитные союзы для вступления.

Этим общим объединяющим фактором для всех участников может быть их работодатель, географическое положение или членство в другой организации. Квалификационные требования различны для каждого кредитного союза, поэтому обязательно убедитесь, что вы соответствуете этим требованиям, когда исследуете потенциальные кредитные союзы для вступления.

Плюсы и минусы кредитных союзов

Кредитные союзы управляются членами и для членов. В результате сборы, как правило, ниже, чтобы принести пользу этим членам. «Кредитные союзы не испытывают давления со стороны инвесторов, стремящихся максимизировать прибыль», — говорит Салтемайер. «Они могут использовать более консультативный подход при продаже продуктов и услуг».

Один потенциальный минус: для потребителя, который любит контролировать свои счета в Интернете или через мобильное приложение, кредитный союз может оказаться не лучшим вариантом. Кредитные союзы обычно не предлагают столько высокотехнологичных банковских инструментов, сколько крупные национальные банки.

Плюсы и минусы банков

Банки могут быть коммерческими, но им есть что предложить своим клиентам. Для потребителя, которому нравится иметь цифровые и личные банковские услуги, а также более широкий спектр продуктов, открытие счета в более крупном банке может дать им желаемое разнообразие.

«Преимуществом банков является их способность привлекать капитал за счет продажи акций и других средств, которые облегчают им рост, расширение и инвестирование в крупные сети филиалов», — говорит Сультемайер.

Как выбрать между двумяПри выборе финансового учреждения «правильный» ответ в конечном счете будет зависеть от вашей уникальной ситуации.

Задайте себе несколько вопросов:

- Какие продукты мне понадобятся?: Подумайте, какую учетную запись или учетные записи вы хотите открыть. Где можно обеспечить самые выгодные процентные ставки? Существуют ли сборы, связанные с этим типом счета? Как эти сборы различаются между двумя финансовыми учреждениями?

- Соответствую ли я требованиям? К банкам не применяются те же квалификационные требования, что и к кредитным союзам, поэтому входной барьер значительно ниже. Однако, если вы рассматриваете возможность создания кредитного союза, вам необходимо больше узнать о кредитных союзах, в которых вы хотите вступить, и о том, соответствуете ли вы их критериям.

- Как я предпочитаю банк? Крупные банки предоставят вам доступ к широкой сети банкоматов и обычных офисов. Кредитные союзы также имеют большие сети банкоматов, но могут не предоставить вам такой же личный доступ.

Однако, если вы рассматриваете возможность создания кредитного союза, вам необходимо больше узнать о кредитных союзах, в которых вы хотите вступить, и о том, соответствуете ли вы их критериям.

Однако, если вы рассматриваете возможность создания кредитного союза, вам необходимо больше узнать о кредитных союзах, в которых вы хотите вступить, и о том, соответствуете ли вы их критериям.«Скорее всего, большинство банков и кредитных союзов смогут удовлетворить потребности подавляющего большинства потребителей», — говорит Сультемайер. «Индивидуальные потребители могут захотеть подумать о том, насколько важные вещи, такие как цена, удобство, персональное обслуживание, инвестиции в общество и другие, являются частью их банковских отношений».

Как выбрать банк

Выбор финансового учреждения, которое будет заботиться о ваших деньгах, является одним из самых важных финансовых решений, которые вы можете принять. Различные банки предлагают совершенно разные уровни обслуживания, взимают разные уровни комиссий и будут платить вам значительно разные проценты за ваши деньги.

На практике это означает, что выбор лучшего для вас банка редко бывает разовым процессом. Лучший банк для вас, скорее всего, будет меняться на протяжении всей вашей жизни по мере развития ваших финансовых и инвестиционных целей. По этой причине один из полезных советов — помнить, что нет ограничений ни на количество банковских счетов, которые вы можете держать, ни на то, как часто вы меняете один банк на другой.

Диверсификация ваших банковских счетов — так же, как и ваши инвестиции — может позволить вам получить максимальную отдачу от ваших денег. В этом руководстве мы рассмотрим три наиболее важных фактора при выборе банка для расчетных и сберегательных счетов: тип банка, ставки и сборы, которые он взимает, а также дополнительные функции, которые он предлагает.

Ключевые выводы

- Существует три основных типа финансовых учреждений, которые можно обоснованно назвать банками: традиционные обычные банки, онлайн-банки и кредитные союзы.

- Загляните за пределы всей маркетинговой шумихи, и вы увидите, что большинство банковских счетов можно отличить по комиссиям, которые они взимают, и процентным ставкам, которые они выплачивают.

- Душевное спокойствие, пожалуй, самая важная услуга, предлагаемая любым банком, и она должна быть важной частью вашего выбора.

Инвестопедия / Эллен Линднер

Типы банков

Первый и самый основополагающий фактор при выборе банка — тип учреждения, который подходит именно вам. Существует как минимум три различных типа финансовых учреждений, которые можно с полным основанием назвать банком, каждый из которых предлагает уникальный набор преимуществ и недостатков.

Традиционные банки

Традиционные банки — это то, о чем думает большинство людей, когда они думают о банке. Эти банки предлагают услуги своим клиентам в основном через сеть обычных офисов и предоставляют банкоматы как своим клиентам, так и клиентам других банков. Многие также начали предлагать услуги онлайн-банкинга для оплаты счетов и внесения депозитов.

Хотя эти банки существуют дольше всех, сегодня меньше причин выбирать традиционный банк, а не его онлайн-конкурентов или кредитные союзы. Как мы увидим, оба этих учреждения предлагают более низкие комиссии, чем традиционные банки.

Как мы увидим, оба этих учреждения предлагают более низкие комиссии, чем традиционные банки.

Тем не менее, вы можете предпочесть делать свои банковские операции лично. Если у вас есть вопрос или проблема, вы можете обратиться в местное отделение и поговорить об этом с кем-нибудь. Это может сделать традиционный банк правильным выбором для вас. Но все же стоит проверить другие доступные вам варианты.

Если вы выбираете традиционный или онлайн-банк, обязательно выберите тот, который застрахован Федеральной корпорацией страхования депозитов (FDIC), которая покрывает 250 000 долларов США на каждого вкладчика по каждой категории счета.

Интернет-банки

Онлайн-банки были относительно редки 20 лет назад, но со временем их популярность выросла, что делает их сегодня прямыми конкурентами традиционных банков. Поскольку у онлайн-банков меньше или совсем нет физических отделений, их накладные расходы намного ниже, чем у традиционных банков, а это означает, что их комиссии, как правило, также намного ниже.

Тем не менее, многие люди находят обслуживание клиентов, предлагаемое чисто онлайн-банками, разочаровывающим. Промышленность знает об этом. Лучшие онлайн-банки теперь предлагают широкие возможности поддержки клиентов, но вы все равно не сможете зайти в отделение, чтобы лично поговорить с сотрудником банка.

В последние годы грань между онлайн-банками и традиционными банками становится все более размытой, поскольку цифровые услуги и инструменты, предлагаемые последними, становятся все более продвинутыми. Это означает, что можно пользоваться преимуществами традиционного отделения, сохраняя при этом доступ к удобству цифрового банкинга.

Кредитные союзы

Кредитные союзы часто упускают из виду как альтернативу традиционным и онлайн-банкам, но у них есть преимущества, которые могут сделать их хорошим выбором.

Во-первых, кредитные союзы являются некоммерческими финансовыми кооперативами. Это означает, что они принадлежат членам, поэтому прибыль возвращается их членам за счет более низких комиссий и более высоких процентных ставок по депозитным счетам. Напротив, традиционные банки, находящиеся в государственной собственности, должны достигать целей по доходам и обязаны акционерам.

Напротив, традиционные банки, находящиеся в государственной собственности, должны достигать целей по доходам и обязаны акционерам.

И во-вторых, большинство кредитных союзов поддерживают искренние отношения со своими местными сообществами. Если вам нужен банк, который что-то дает вашему сообществу, кредитный союз может быть для вас естественным выбором.

Однако кредитные союзы могут иметь довольно строгие правила для доступа членов к услугам, и не все из них предлагают такие функции, как онлайн-банкинг. Это может сделать один из них менее чем оптимальным выбором для текущего счета, к которому вам нужно получать доступ и работать с ним на регулярной основе.

Если вы решите работать в кредитном союзе, убедитесь, что он застрахован Национальной администрацией кредитных союзов (NCUA). Как и FDIC, она ежегодно страхует до 250 000 долларов на каждого вкладчика.

Комиссии и процентные ставки

Следующим фактором, который следует учитывать при выборе места для банка, являются сборы учреждения и процентные ставки, которые оно предлагает. У большинства людей будет два основных счета: текущий счет и сберегательный счет. Функции, необходимые для каждого типа учетной записи, будут различаться, и очень часто имеет смысл иметь эти учетные записи в разных учреждениях.

У большинства людей будет два основных счета: текущий счет и сберегательный счет. Функции, необходимые для каждого типа учетной записи, будут различаться, и очень часто имеет смысл иметь эти учетные записи в разных учреждениях.

Тарифы, которые вы должны знать

Большинство банков взимают ежемесячную плату за ведение расчетного счета, но эти сборы могут сильно различаться. И банк может отказаться от них или понизить их, если вы соответствуете определенным критериям, таким как соблюдение и поддержание минимального баланса или создание прямого депозита для вашей зарплаты.

Чтобы свести эти сборы к минимуму, важно понимать, сколько банк фактически взимает с вас за использование расчетного счета. Спросите об общих расходах, которые могут включать:

- Ежемесячная комиссия за обслуживание

- Комиссия за овердрафт

- Комиссия за выписку

- Комиссия за остановку платежа

- Комиссия за возвращенный чек

- Комиссия за телеграфный перевод

- Комиссия за кассовый чек

- Сборы за сертифицированные чеки

- Сборы за внесетевые банкоматы

Сборы, безусловно, являются самым большим отличительным фактором среди текущих счетов. При прочих равных условиях следует выбирать расчетный счет с наименьшими расходами.

При прочих равных условиях следует выбирать расчетный счет с наименьшими расходами.

Процентные ставки

Для вашего сберегательного счета ищите другой набор функций. Вам не нужно обращаться к сберегательному счету так же часто, как к текущему счету, поэтому маловероятно, что вам понадобятся приложения или услуги онлайн-банкинга. И пока вы не снимаете деньги часто, большинство сберегательных счетов не облагаются высокими комиссиями.

Вместо этого основное отличие этих депозитных счетов заключается в процентных ставках, которые они выплачивают. Они могут сильно различаться, и лучшие ставки часто предлагают кредитные союзы или онлайн-банки. Магазин вокруг, чтобы найти лучшую процентную ставку для ваших сбережений.

Дополнительные функции

Два фактора, которые мы рассмотрели до сих пор, — тип учреждения, которое вы выберете, и сумма, которую оно будет стоить вам в виде комиссионных или потерянных процентов, — являются наиболее фундаментальными аспектами выбора банка. Однако большинство банков также предлагают ряд других услуг, скидок или функций, которые могут иметь для вас решающее значение.

Однако большинство банков также предлагают ряд других услуг, скидок или функций, которые могут иметь для вас решающее значение.

Поскольку потребности у всех разные, найдите время, чтобы подумать о том, как вы используете счета, которые у вас есть в настоящее время, и где вы теряете деньги в виде комиссий или времени. Тогда ищите банк, который лучше подходит. Важные факторы могут включать:

- Онлайн-банкинг и мобильное приложение. В настоящее время большинство банков предлагают эти варианты. Если вы часто используете свою учетную запись, особенно для настройки новых платежей или управления постоянными заказами, полнофункциональная онлайн-служба может сэкономить вам много времени.

- Местные отделения и банкоматы. Даже если вы взаимодействуете со своим банком в основном через Интернет, иногда бывает проще посетить отделение. Для многих людей наличие местного отделения банка — по крайней мере, для их расчетного счета — является обязательным. Точно так же для вас может быть важна сеть банкоматов, скажем, если вы часто путешествуете и вам нужен быстрый доступ к наличным деньгам в пути.

- Безопасность. Хотя большинство банков застрахованы от убытков, они по-прежнему различаются по уровню безопасности, который они предлагают для онлайн-сервисов. Быстрый просмотр новостей, чтобы увидеть, какие банки недавно столкнулись с нарушениями безопасности, может помочь вам исключить банк в этом отношении.

Точно так же для вас может быть важна сеть банкоматов, скажем, если вы часто путешествуете и вам нужен быстрый доступ к наличным деньгам в пути.

Точно так же для вас может быть важна сеть банкоматов, скажем, если вы часто путешествуете и вам нужен быстрый доступ к наличным деньгам в пути.Этот последний пункт связан с другим — в конечном счете, банк, который вы выбираете, должен быть тем, которому вы доверяете. Многие люди до сих пор принимают решение о выборе банка, основываясь на компании, в которой работают их родители, или просто потому, что они доверяют имени и репутации крупного национального банка. В этом нет ничего плохого — душевное спокойствие, пожалуй, самая важная услуга, предлагаемая любым банком, и она должна быть частью вашего процесса принятия решений.

Итог

Лучший способ выбрать банк можно описать довольно просто.