Овердрафт для юридических лиц, получите овердафт кредит на выгодных условиях банк «Восточный»

Москва

8 800 200 4252Частным лицам

Кредиты Кредитные карты Вклады Дебетовые карты Страхование Платежи и переводы Онлайн-сервисы Услуги банкаVIP-клиентам

Кредиты Премиальные карты Вклады Дебетовые карты Клуб VIP-привилегий Страхование Инвестиции Все услуги Агентам банкаО банке

Официальная информация Раскрытие информации Имущество банка Отчетность Закупки Пресс-центр Карьера в банке Партнерам и Финансовым организациямПомощь

Документы Частые вопросы Кредитные каникулы Схема голосового меню (IVR) www.vostbank.ru

Овердрафт для малого и среднего бизнеса, Овердрафт для юридических лиц: ООО, ОАО, ЗАО, ИП

Овердрафт для юридических лиц и индивидуальных предпринимателей.

Овердрафт – это предоставление кредитных средств на расчетный счет Заемщика открытый в Банке, при недостаточности или отсутствии на расчетном счете Клиента необходимой суммы для оплаты расчетных документов. Отличие между Овердрафтом и единовременным кредитом в том, что при Овердрафте, в погашение задолженности направляются все суммы, поступающие на расчетный счет Заемщика.

Основное, и одно из главных требований для юридических лиц при установлении лимита овердрафта – это существование бизнеса более трех месяцев и отсутствие отрицательной кредитной истории юридического лица.

Обеспечением по овердрафту может выступать:

- Имущество юридического лица

- Имущество третьих лиц

- Поручительство собственников бизнеса

- Поручительство третьих лиц

Так же овердрафт может предоставляться и без залога и поручительства, как правило, это возможно, если юридическое лицо обратиться в тот же банк, в котором ведёт рассчётно-кассовое обслуживание.

Лимит овердрафта рассчитывается по среднемесячным оборотам на расчетном счете юридического лица (ООО, ЗАО, ОАО, ИП) за последние три месяца.

Средний максимальный лимит овердрафта у Российский банков устанавливается в размере 40 — 50 процентов от среднемесячных поступлений (выручка), на расчетный счет юридического лица.

Погашение овердрафта и списание задолженности происходит сразу после поступления денежных средств на расчетный счет заемщика, а вот проценты по овердрафту могут оплачиваться: ежемесячно, ежеквартально либо по окончанию действия кредитного договора с банком (способ погашение процентов по овердрафту оговаривается банком с каждым заемщиком индивидуально).

Средняя годовая процентная ставка по овердрафту у Российских банков составляет 12 процентов.

Дополнительные расходы при овердрафте:

- Единовременная комиссия (0,2% — 2%*)

- Ежемесячная комиссия (0,1%-1%*)

- Комиссия за обслуживание расчетного счета (в среднем 0,15%*)

* процент от максимального лимита овердрафта.

Виды овердрафта (банковский продукт) в различных банках:

|

Стандартный овердрафт Предоставляется 40 – 50 % от среднемесячных поступлений (выручка) на расчетный счет юридического лица. |

Авансовый овердрафт Предоставляется с целью привлечения заемщика на рассчетно-кассовое обслуживание, либо при первом открытие расчетного счета. |

Овердрафт под инкассацию Предоставляется 70 – 80 % от среднемесячной инкассируемой суммы (выручка) сдаваемой клиентом на рассчётно-кассовый счет в банк. |

Оформление овердрафта для юридических лиц по минимальной ставке

Добрый день, Всеволод! Посмотрим, в каких финансовых организациях для юридических лиц предлагаются минимальные ставки по овердрафту.Зачем нужен овердрафт, его сумма, комиссии и неустойки

Оформлением овердрафта юридическое лицо может:

• Финансировать кассовые разрывы;

• Приобретать сырье, закупать материалы, выплачивать стоимость оборудования;

• Выдавать з/п сотрудникам;

• Перечислять арендную плату;

• Погашать долги перед бюджетными/внебюджетными организациями.

Однако с помощью овердрафта юридическим лицам запрещается:

• Погашать долги прочих кредитных учреждений;

• Покупать ценные бумаги;

• Гасить векселя;

• Выкупать доли уставных капиталов ООО.

Лимит по овердрафту определяется банком в индивидуальном порядке. Финансовая организация устанавливает планку, исходя от ежемесячных оборотов предприятия по р/с и его кредитной истории. Если организация работает активно и стабильно имеет доход, банк увеличивает ей верхний лимит овердрафта. Как правило, банк выдает юридическому лицу до 50% от его среднемесячной выручки за последние 3-6 месяцев, вычитывая обязательные платежи.

Это может быть и минусом (уменьшается сумма), и плюсом (долг проще гасится и не будет сильно влиять на хозяйственную деятельность компании).

Полезно знать!

Банки также могут ежемесячно пересматривать лимит овердрафта для юридического лица. При росте оборотов по р/с он будет увеличиваться, при снижении – уменьшаться.

Отметим, что овердрафт – платная услуга. Комиссии могут быть за:

• Открытие и обслуживание счёта;

• Информирование о состоянии долга по СМС;

• Рассмотрение заявки и пр.

Добавим сюда и неустойки за просрочку задолженности.

Если хотите узнать, в каких банках страны минимальные ставки по овердрафту для юр. лиц, получите его условия при помощи спецсервиса. Достаточно послать одну онлайн-заявку:

Оформить заявку на Бизнес-кредитДанная ссылка ведёт на сервис подбора банковских предложений. Сервис поможет подобрать наиболее выгодный вариант и подать заявку.

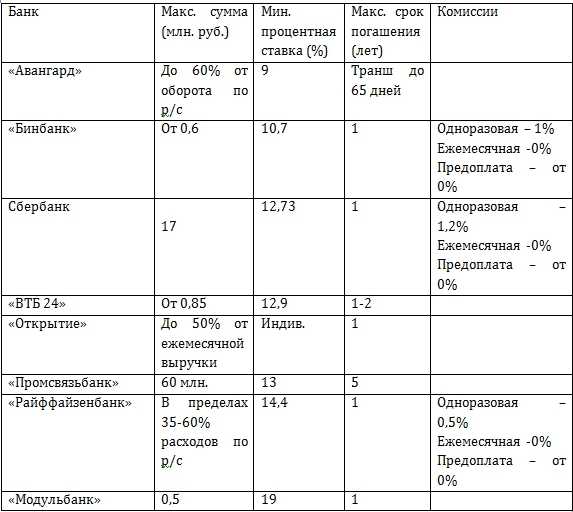

Предложения банков

Мы привели таблицу, в которой указаны финансовые организации РФ, предлагающие услугу овердрафта с низкими ставками:

infapronet.ru