Часто задаваемые вопросы | ФНС России

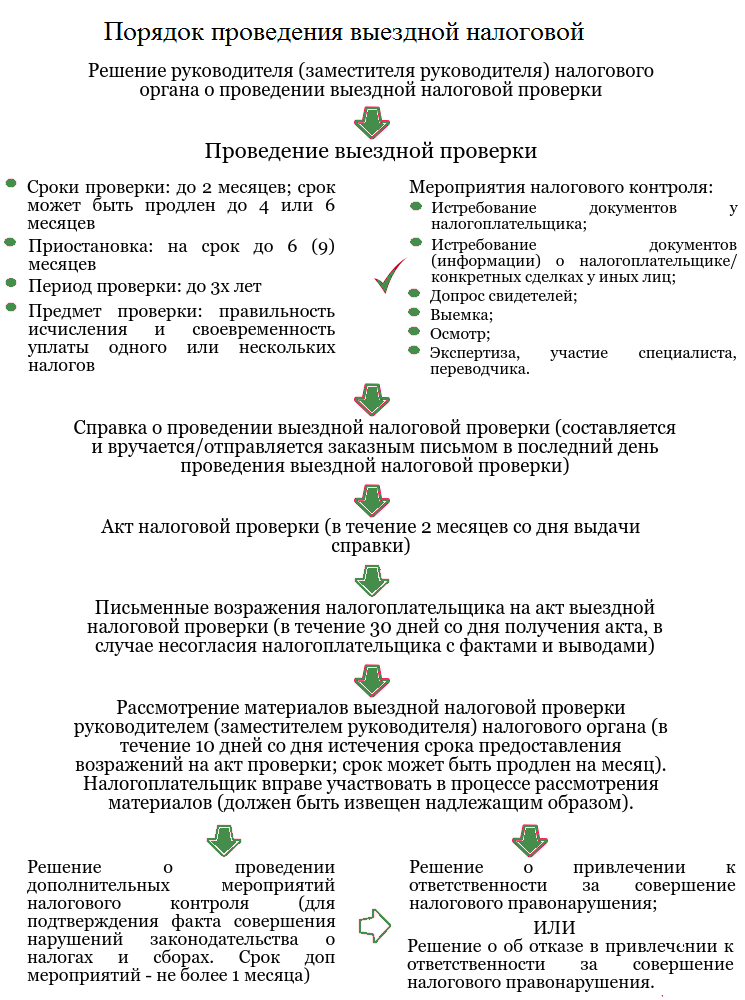

Возможна ли выемка документов после окончания выездной налоговой проверки? Является ли срок для продления срока рассмотрения материалов налоговой проверки пресекательным и вправе ли руководитель налогового органа в случае очередной неявки лица, приглашенного для участия в рассмотрении материалов налоговой проверки, вынести еще одно решение об отложении рассмотрения материалов проверки?

Статьями 100 и 101 Кодекса установлены сроки, в течение которых налоговый орган обязан рассмотреть материалы налоговой проверки, возражения налогоплательщика, представленные на акт проверки, и вынести решение.

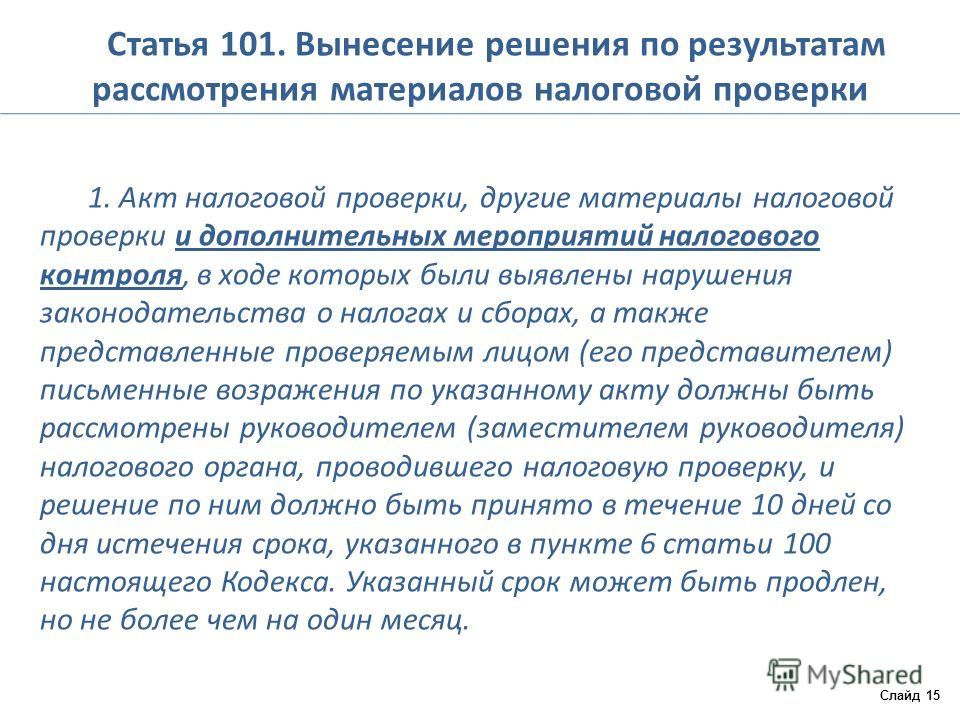

В соответствии с п. 1 ст. 101 Кодекса акт налоговой проверки, другие материалы налоговой проверки и дополнительных мероприятий налогового контроля, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в течение 10 дней со дня истечения срока, указанного в п.

При этом нарушение указанных сроков само по себе не является существенным нарушением процедуры рассмотрения материалов проверки и безусловным основанием для признания решения налогового органа недействительным (п. 14 ст. 101 Налогового кодекса).

Согласно абз. 2 п. 14 ст. 101 Кодекса безусловным основанием для отмены решения является только нарушение существенных условий процедуры рассмотрения материалов налоговой проверки. К существенным относятся следующие условия:

- обеспечение права проверяемого налогоплательщика участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя;

- обеспечение права налогоплательщика представлять объяснения.

По смыслу положений, установленных ст. 101 Налогового кодекса, соблюдение проверяющими норм, закрепленных Налоговым кодексом Российской Федерации, направлено на обеспечение прав и законных интересов налогоплательщика, гарантированных ему при проведении в отношении него мероприятий налогового контроля и оформлении их результатов.

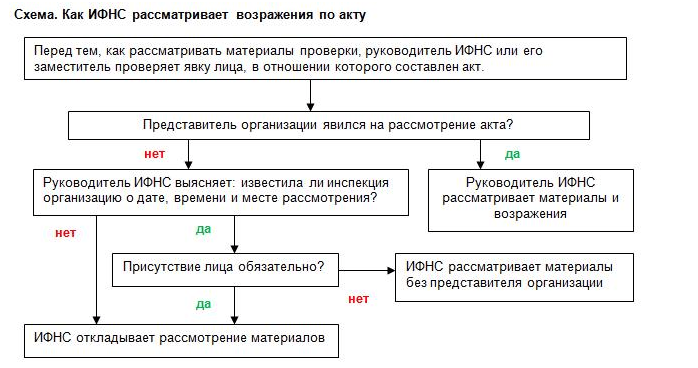

Неоднократный перенос рассмотрения материалов проверки связан с обеспечением налогоплательщику возможности ознакомиться со всеми материалами проверки и участвовать при их рассмотрении в налоговом органе.

В то же время, если налогоплательщик надлежащим образом извещен, но не воспользовался своим правом присутствовать при рассмотрении материалов налоговой проверки, решение по итогам проверки может быть принято в его отсутствие (абз. 3 п. 2 ст. 101 Налогового кодекса).

Для исключения случаев уклонения налогоплательщика от участия в рассмотрении материалов налоговой проверки одновременно с вручением акта проверки должно вручаться уведомление о дате, времени и месте рассмотрения материалов проверки. В случае если налогоплательщик уклоняется от получения акта и уведомления, указанный факт должен быть зафиксирован в акте воспрепятствования действиям должностного лица налогового органа. Кроме того, должен быть составлен протокол об административном правонарушении в соответствии со ст. 19.4.1 КоАП РФ о воспрепятствовании законной деятельности должностного лица органа государственного контроля (надзора) по проведению проверок или уклонении от таких проверок.

19.4.1 КоАП РФ о воспрепятствовании законной деятельности должностного лица органа государственного контроля (надзора) по проведению проверок или уклонении от таких проверок.

Отложение рассмотрения материалов проверки может быть вызвано исключительно объективными причинами отсутствия налогоплательщика, и налоговые органы должны обеспечивать своевременное и надлежащее извещение налогоплательщиков (с подтверждением вручения) о рассмотрении материалов проверки.

Каким налоговым органом направляются материалы налоговых проверок в следственные органы в случае миграции налогоплательщика после проведенных налоговых проверок, в ходе которых выявлены обстоятельства, позволяющие предполагать совершение нарушений законодательства о налогах и сборах, содержащих признаки преступлений?

Согласно п. 3 ст. 32 НК РФ, если в течение двух месяцев со дня истечения срока исполнения требования об уплате налога (сбора), направленного налогоплательщику (плательщику сбора, налоговому агенту) на основании решения о привлечении к ответственности за совершение налогового правонарушения, налогоплательщик (плательщик сбора, налоговый агент) не уплатил в полном объеме указанные в данном требовании суммы недоимки, размер которой позволяет предполагать факт совершения нарушения законодательства о налогах и сборах, содержащего признаки преступления, соответствующих пеней и штрафов, налоговые органы обязаны в течение 10 дней со дня выявления указанных обстоятельств направить материалы в следственные органы, уполномоченные производить предварительное следствие по уголовным делам о преступлениях, предусмотренных ст.

Материалы, предусмотренные п. 3 ст. 32 НК РФ, направляются в следственный орган (по месту совершения преступления), на подведомственной территории которого находится налоговый орган, выявивший факты, позволяющие предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления.

При этом в случае признания следственным органом, что материалы направлены не по месту совершения деяния, содержащего признаки преступления, в соответствии с ч. 5 ст. 152 УПК РФ, указанные материалы подлежат направлению следственным органом по подследственности.

Указанная позиция изложена в Письме Федеральной налоговой службы от 29.12.2011 № АС-4-2/22500@.

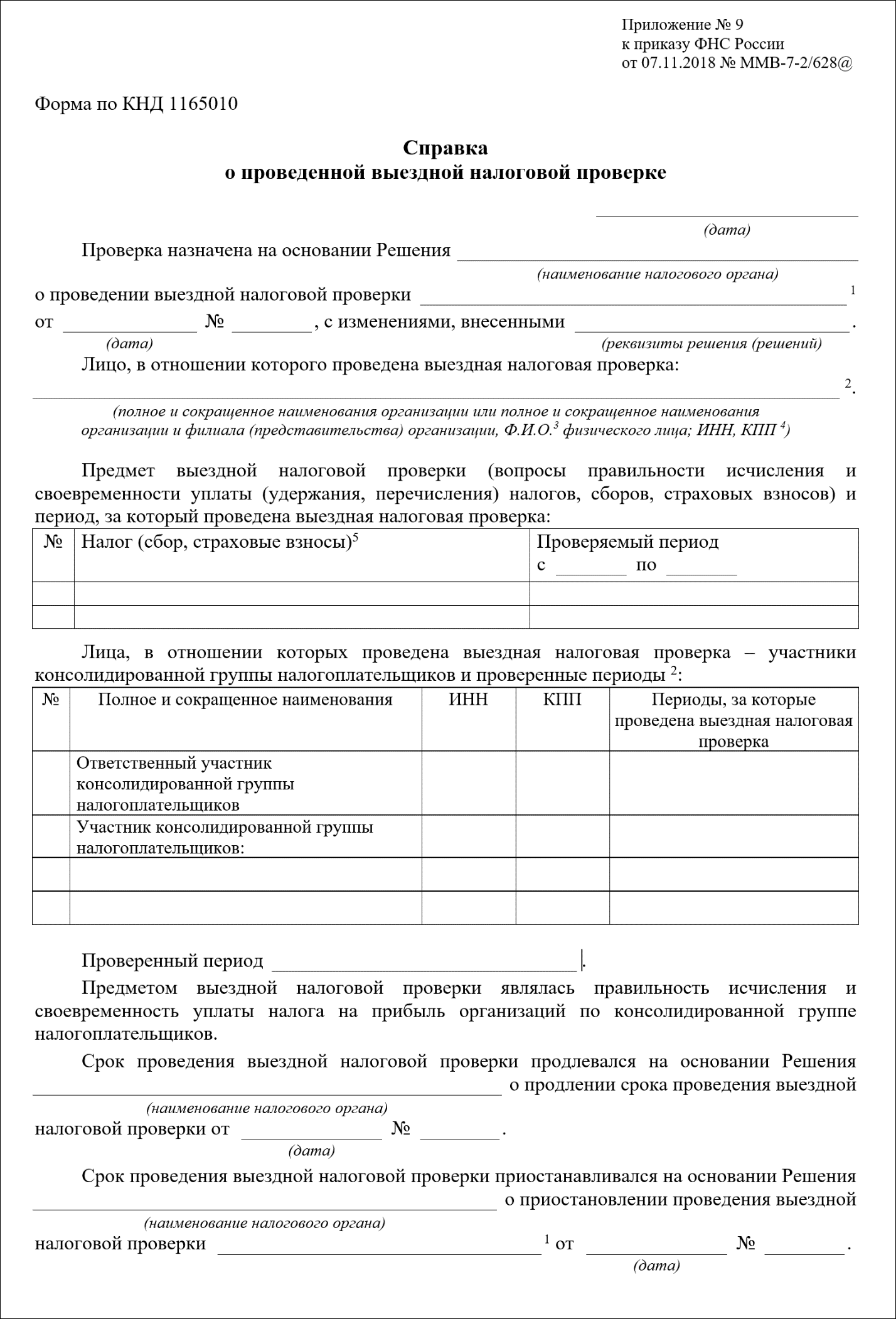

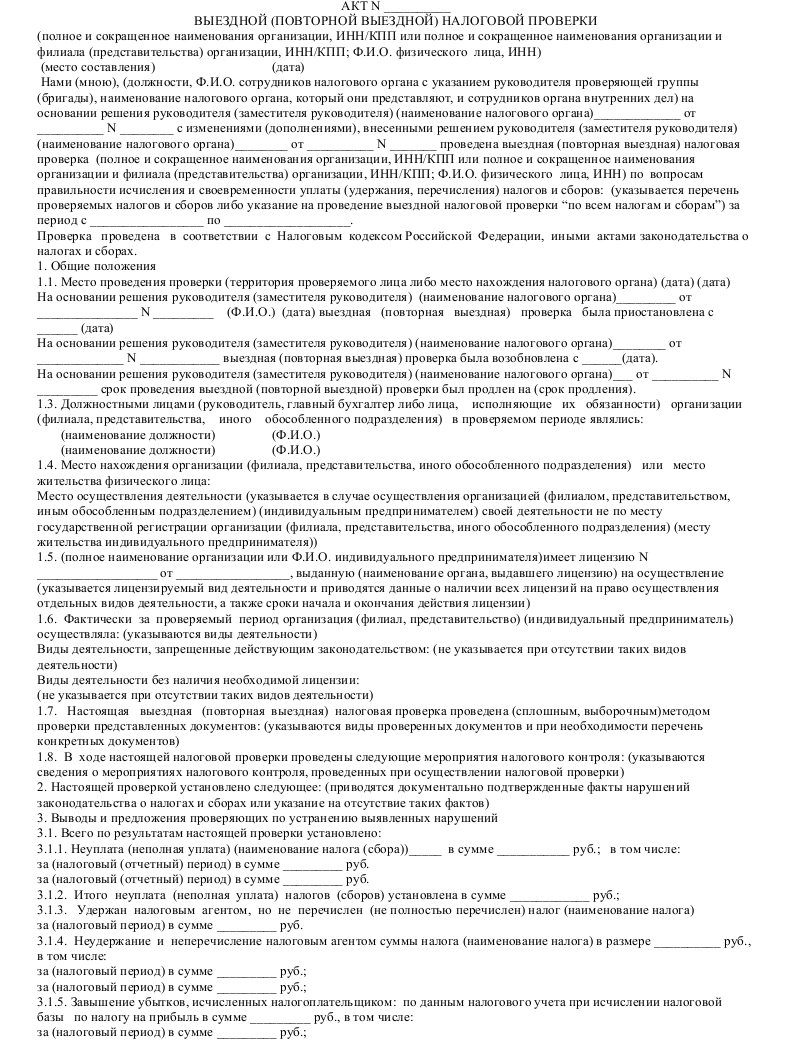

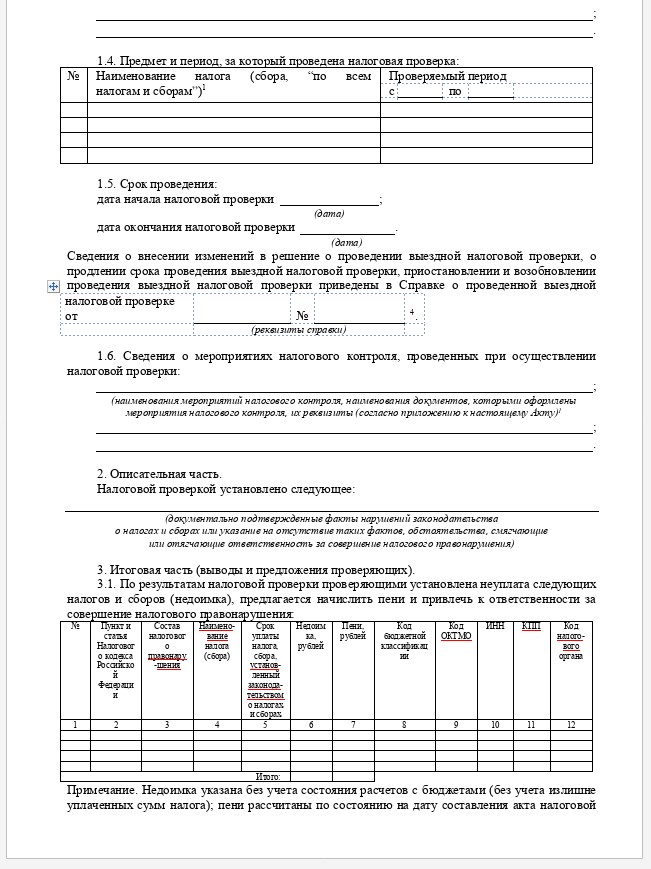

Разъясните порядок оформления вводной части акта выездной налоговой проверки в части отражения сведений о мероприятиях налогового контроля, проведенных при осуществлении налоговой проверки, которые, в свою очередь, не подтверждают налоговое правонарушение.

В соответствии с пп. 1 п. 6 разд. I Приказа ФНС России от 25.12.2006 № САЭ-3-06/892@ «Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок; оснований и порядка продления срока проведения выездной налоговой проверки; порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов; требований к составлению Акта налоговой проверки» вводная часть акта выездной (повторной выездной) налоговой проверки должна содержать сведения о мероприятиях налогового контроля, проведенных при осуществлении налоговой проверки (указываются только те мероприятия налогового контроля, которые подтверждают налоговое правонарушение).

Возможна ли выемка документов после окончания выездной налоговой проверки?

Согласно п. 14 ст. 89 НК РФ, п. 1 ст. 94 НК РФ и п. 8 ст. 94 НК РФ выемка подлинников документов может производиться лицом, осуществляющим выездную проверку, на основании мотивированного постановления в следующих случаях:

- когда для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица;

- у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены.

В соответствии с п. 1 ст. 94 НК РФ выемка документов должна проводиться в рамках выездной проверки. При этом в Налоговом кодексе не предусмотрено конкретного срока для изъятия документов.

Однако согласно мнению Высшего Арбитражного Суда РФ, выраженному в Постановлении от 10.04.2012 № 16282/11, в случае, если налогоплательщиком представляются документы по требованию с нарушением установленных сроков после составления справки по результатам проведенной выездной налоговой проверки, а при решении вопроса о возможности принятия в целях исчисления налогов в соответствии со ст. 252 НК РФ необходимо исходить из реальности этих расходов, а также их документального подтверждения, налоговый орган обладает правом на изъятие подлинников этих документов после завершения налоговой проверки.

Кроме того, имеется судебная арбитражная практика, в которой суды признавали обоснованным производство выемки документов при проведении дополнительных мероприятий налогового контроля в целях необходимости проведения почерковедческой экспертизы (Постановления ФАС Северо-Кавказского округа от 02.

Но необходимо учитывать, что основанием для изъятия документов должны являться случаи, перечисленные в п. п. 4 и 8 ст. 94 Налогового кодекса.

Осуществление переводчиком заведомо ложного перевода влечет налоговую ответственность, предусмотренную пунктом 2 статьи 129 Налогового кодекса.

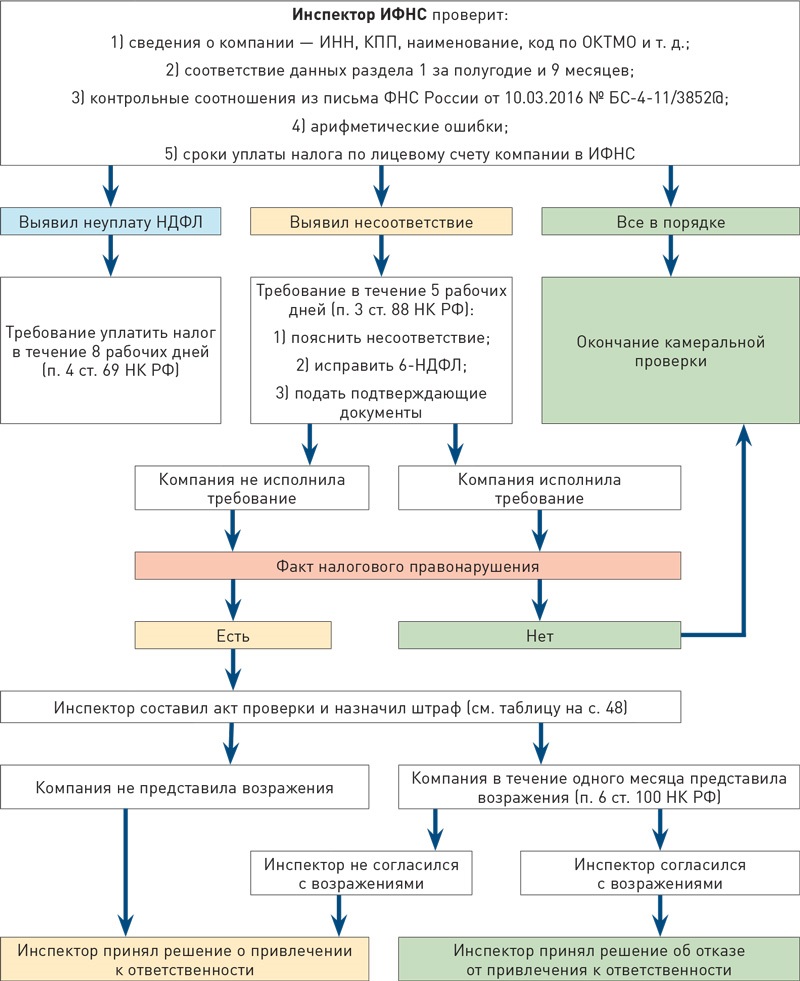

Результаты камеральной налоговой проверки — Контур.Эксперт — СКБ Контур

В зависимости от того, нарушила ли компания налоговое законодательство, результаты камеральной проверки будут отличаться.

Законодательство нарушено

Если компания нарушила законодательство, по результатам проверки ИФНС составит акт по форме, утвержденной приказом ФНС от 08.05.2015 №ММВ-7-2/189 (п. 5 ст. 88, п. 1 ст. 100 НК РФ). Сделать это инспекция должна не позднее 10 рабочих дней после окончания проверки (п.

Напомним, что продолжительность камеральной налоговой проверки ограничена тремя месяцами. Трехмесячный срок начинает исчисляться со дня, следующего за днем подачи компанией декларации (п. 2, 5 ст. 6.1, п. 2 ст. 88 НК РФ).

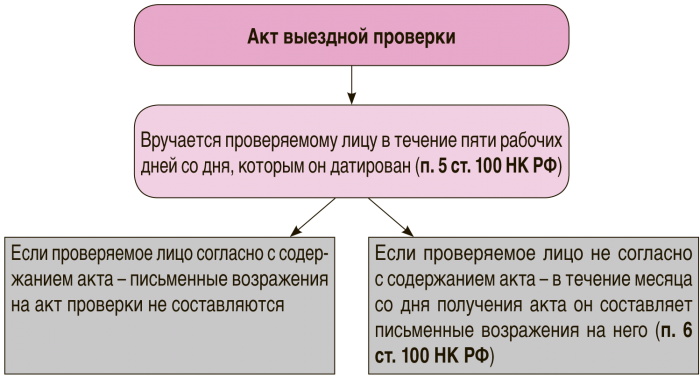

Акт проверки составляется в двух экземплярах. Один экземпляр остается в ИФНС, второй в течение 5 рабочих дней с момента подписания передается налогоплательщику (п. 5 требований, утв. приказом ФНС России от 08.05.2015 №ММВ-7-2/189, п. 6 ст. 6.1, п. 5 ст. 100 НК РФ).

Представитель компании должен расписаться, что получил акт и ознакомился с его содержанием (п. 2, 5 ст. 100 НК РФ). Если компания уклоняется от получения акта камеральной проверки, то ИФНС отправит его заказным письмом (п. 5 ст. 100 НК РФ).

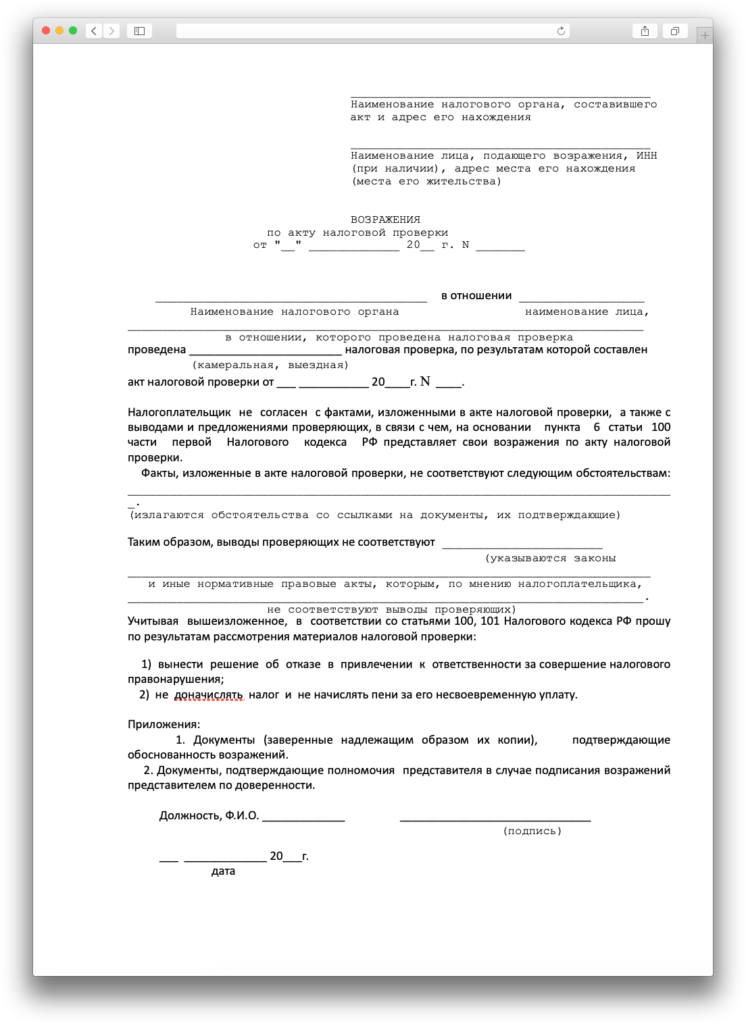

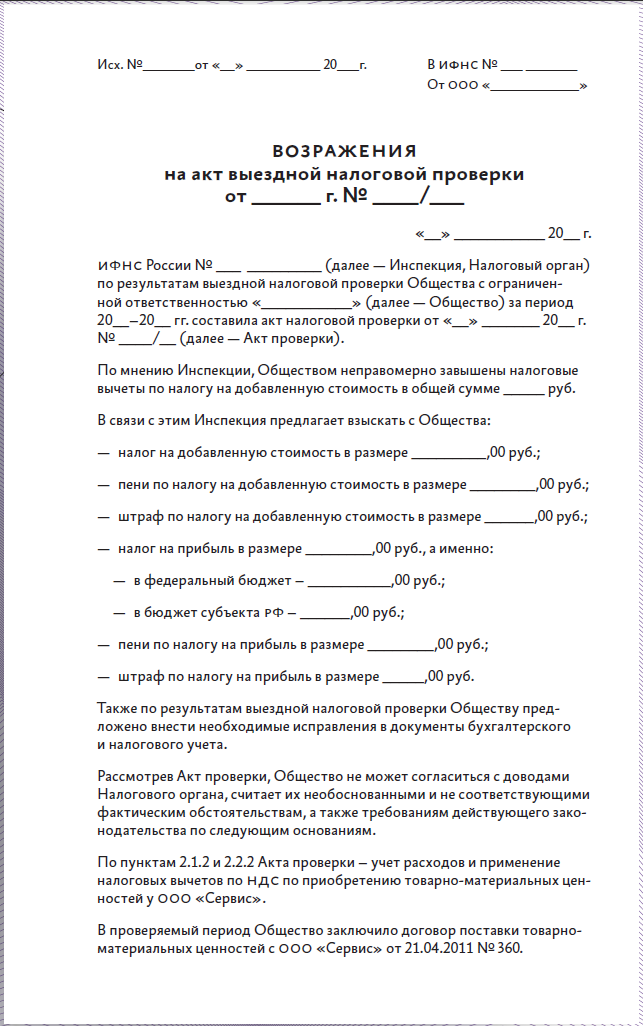

Если у компании есть возражения по содержанию акта, то следует составить их в письменном виде и представить в налоговый орган (п. 6 ст. 100 НК РФ).

Руководствуясь актом проверки и возражениями налогоплательщика, налоговая инспекция примет и оформит решение по результатам налоговой проверки (п. 1 ст. 101 НК РФ, письмо ФНС России от 15.12.2011 №АС-4-2/21396).

1 ст. 101 НК РФ, письмо ФНС России от 15.12.2011 №АС-4-2/21396).

Решение инспекции может стать основанием для налоговой, административной и даже уголовной ответственности компании и ее представителей (п. 3 ст. 32, п. 7 ст. 101, п. 4 ст. 108 НК РФ, ст. 199 УК РФ).

Узнайте о предстоящих проверках ФНС, ПФР, ФСС и других контролирующих органов с помощью Контур.Эксперт

Отправить заявкуНарушения законодательства отсутствуют

Если компания не нарушила налоговое законодательство, по результатам проверки акт не составляется (ст. 88, 100 НК РФ).

В общем случае ИФНС не сообщает компании о завершении камеральной проверки, если не выявлены нарушения законодательства. Исключением – ситуация, когда камеральная проверка проводилась в отношении декларации по НДС с заявительным порядком возмещения налога. В этом случае ИФНС обязана сообщить налогоплательщику в письменной форме об окончании камеральной проверки и об отсутствии выявленных нарушений законодательства в течение семи рабочих дней после окончания проверки (п. 12 ст. 176.1 НК РФ).

В этом случае ИФНС обязана сообщить налогоплательщику в письменной форме об окончании камеральной проверки и об отсутствии выявленных нарушений законодательства в течение семи рабочих дней после окончания проверки (п. 12 ст. 176.1 НК РФ).

Статья 86. Оформление результатов проверок Раздел II. Администрирование налогов, сборов (обязательных платежей) (ст. 40–132) Налоговый кодекс Украины | Нормативная база Украины

86.1. Результаты проверок (кроме камеральных и электронных проверок) оформляются в форме акта или справки, которые подписываются должностными лицами контролирующего органа и плательщиками налогов или их законными представителями (в случае наличия). При установлении в ходе проверки нарушений составляется акт. Если такие нарушения отсутствуют, составляется справка.

Акт (справка), составленный по результатам проверки и подписанный должностными лицами, проводившими проверку, в сроки, определенные настоящим Кодексом, предоставляется плательщику налогов или его законному представителю, который обязан его подписать.

Срок составления акта (справки) о результатах проверки не засчитывается в срок проведения проверки, установленный настоящим Кодексом (с учетом его продления).

В случае несогласия плательщика налогов с заключениями акта (справки) такой плательщик обязан подписать такой акт (справку) проверки с замечаниями, которые он имеет право предоставить вместе с подписанным экземпляром акта (справки) или отдельно в сроки, предусмотренные настоящим Кодексом.

86.2. По результатам камеральной проверки в случае установления нарушений составляется акт в двух экземплярах, который подписывается должностными лицами такого органа, проводившими проверку, и после регистрации в контролирующем органе вручается или направляется для подписания в течение трех рабочих дней плательщику налогов в порядке, определенном статьей 42 настоящего Кодекса.

86.3. Акт (справка) документальной выездной проверки, определенный статьями 77 и 78 настоящего Кодекса, составляется в двух экземплярах, подписывается должностными лицами контролирующего органа, проводившими проверку, и регистрируется в контролирующем органе в течение пяти рабочих дней со дня, следующего за днем окончания установленного для проведения проверки срока (для плательщиков налогов, которые имеют филиалы и/или находятся на консолидированной уплате, — в течение 10 рабочих дней).

В случае отказа плательщика налогов или его законных представителей от подписания акта (справки) должностными лицами контролирующего органа составляется соответствующий акт, удостоверяющий факт такого отказа. Один экземпляр акта или справки о результатах выездной плановой или внеплановой документальной проверки в день его подписания или отказа от подписания вручается или направляется плательщику налогов или его законному представителю.

Отказ плательщика налогов или его законных представителей от подписания акта проверки или получения его экземпляра не освобождает плательщика налогов от обязанности уплатить определенные контролирующим органом по результатам проверки денежные обязательства.

В случае отказа плательщика налогов или его законных представителей от получения экземпляра акта или справки о результатах проверки или невозможности его вручения и подписания в связи с отсутствием плательщика налогов или его законных представителей по месту нахождения такой акт или справка направляется плательщику налогов в порядке, определенном статьей 58 настоящего Кодекса для направления (вручения) налоговых уведомлений-решений. В указанных в настоящем абзаце случаях контролирующим органом составляется соответствующий акт.

В указанных в настоящем абзаце случаях контролирующим органом составляется соответствующий акт.

86.4. Акт (справка) документальной невыездной проверки составляется в двух экземплярах, подписывается должностными лицами контролирующего органа, проводившими проверку, и регистрируется в контролирующем органе в течение пяти рабочих дней со дня, следующего за днем окончания установленного для проведения проверки срока (для плательщиков налогов, которые имеют филиалы и/или находятся на консолидированной уплате, — в течение 10 рабочих дней).

Акт (справка) документальной невыездной проверки после его регистрации вручается лично плательщику налогов или его законным представителям или направляется заказным письмом с уведомлением о вручении. В случае отказа плательщика налогов или его законных представителей от подписания акта (справки) проверки должностными лицами контролирующего органа составляется соответствующий акт, удостоверяющий факт такого отказа. Отказ плательщика налогов или его законных представителей от подписания акта проверки не освобождает такого плательщика налогов от обязанности уплатить определенные контролирующим органом по результатам проверки денежные обязательства. Возражения по акту проверки рассматриваются в порядке и сроки, предусмотренные пунктом 86.7 настоящей статьи. Налоговое уведомление-решение принимается в порядке и сроки, предусмотренные пунктом 86.8 настоящей статьи.

Возражения по акту проверки рассматриваются в порядке и сроки, предусмотренные пунктом 86.7 настоящей статьи. Налоговое уведомление-решение принимается в порядке и сроки, предусмотренные пунктом 86.8 настоящей статьи.

86.5. Акт (справка) о результатах фактических проверок, определенных статьей 80 настоящего Кодекса, составляется в двух экземплярах, подписывается должностными лицами контролирующих органов, проводившими проверку, регистрируется не позднее следующего рабочего дня после окончания проверки. Акт (справка) о результатах указанных проверок подписывается лицом, осуществлявшим расчетные операции, плательщиком налогов и его законными представителями (в случае наличия).

Если плательщик налогов (его обособленные подразделения) осуществляет свою деятельность не по основному месту учета плательщика налогов, контролирующий орган, проводивший проверку, не позднее трех рабочих дней со дня регистрации акта (справки) в этом органе направляет акт (справку) в контролирующий орган по основному месту учета плательщика налогов.![]() Копия акта (справки) проверки с отметкой о регистрации в журнале регистрации актов (справок) проверок хранится в контролирующем органе, проводившем проверку.

Копия акта (справки) проверки с отметкой о регистрации в журнале регистрации актов (справок) проверок хранится в контролирующем органе, проводившем проверку.

Подписание акта (справки) таких проверок лицом, осуществлявшим расчетные операции, плательщиком налогов и/или его законными представителями и должностными лицами контролирующего органа, проводившими проверку, осуществляется по месту проведения проверки или в помещении контролирующего органа.

В случае отказа плательщика налогов, его законных представителей или лица, осуществлявшего расчетные операции, от подписания акта (справки), должностными лицами контролирующего органа составляется акт, удостоверяющий факт такого отказа. Один экземпляр акта или справки о результатах проверки не позднее следующего рабочего дня после его составления регистрируется в журнале регистрации актов контролирующего органа и не позднее следующего дня после его регистрации вручается или направляется плательщику налогов, его законному представителю или лицу, осуществлявшему расчетные операции.

В случае отказа плательщика налогов или его законных представителей от получения экземпляра акта (справки) проверки или невозможности его вручения плательщику налогов или его законным представителям либо лицу, осуществлявшему расчетные операции по каким-либо причинам, такой акт или справка направляется плательщику налогов в порядке, определенном статьей 58 настоящего Кодекса для направления (вручения) налоговых уведомлений-решений. В указанных в настоящем абзаце случаях контролирующим органом составляется соответствующий акт или делается отметка в акте или справке о результатах проверки.

86.6. Отказ плательщика налогов или его законных представителей или лица, осуществлявшего расчетные операции, от подписания акта проверки или получения его экземпляра не освобождает плательщика налогов от обязанности уплатить определенные контролирующим органом по результатам проверки денежные обязательства.

86.7. В случае несогласия плательщика налогов или его законных представителей с заключениями проверки или фактами и данными, изложенными в акте (справке) проверки, они имеют право подать свои возражения в контролирующий орган по основному месту учета такого плательщика налогов в течение пяти рабочих дней со дня получения акта (справки). Такие возражения рассматриваются контролирующим органом в течение пяти рабочих дней, следующих за днем их получения (днем завершения проверки, проведенной в связи с необходимостью выяснения обстоятельств, которые не были исследованы в ходе проверки и указаны в замечаниях), и плательщику налогов направляется ответ в порядке, определенном статьей 58 настоящего Кодекса для направления (вручения) налоговых уведомлений-решений. Плательщик налога (его уполномоченное лицо и/или представитель) имеет право принимать участие в рассмотрении возражений, о чем такой плательщик налога указывает в возражениях.

Такие возражения рассматриваются контролирующим органом в течение пяти рабочих дней, следующих за днем их получения (днем завершения проверки, проведенной в связи с необходимостью выяснения обстоятельств, которые не были исследованы в ходе проверки и указаны в замечаниях), и плательщику налогов направляется ответ в порядке, определенном статьей 58 настоящего Кодекса для направления (вручения) налоговых уведомлений-решений. Плательщик налога (его уполномоченное лицо и/или представитель) имеет право принимать участие в рассмотрении возражений, о чем такой плательщик налога указывает в возражениях.

Если плательщик налога изъявил желание принять участие в рассмотрении его возражений в акт проверки, контролирующий орган обязан уведомить такого плательщика налогов о месте и времени проведения такого рассмотрения. Такое уведомление направляется плательщику налогов не позднее следующего рабочего дня со дня получения от него возражений, но не позднее чем за два рабочих дня до дня их рассмотрения.

Участие руководителя соответствующего контролирующего органа (или уполномоченного им представителя) в рассмотрении возражений плательщика налогов к акту проверки является обязательным. Такие возражения являются неотъемлемой частью акта (справки) проверки.

Решение об определении денежных обязательств принимается руководителем контролирующего органа (или его заместителем) с учетом результатов рассмотрения возражений плательщика налогов (в случае их наличия). Плательщик налогов или его законный представитель может присутствовать при принятии такого решения.

Контролирующим и другим государственным органам запрещается использовать акт проверки как основание для заключений относительно взаимоотношений плательщика налогов с его контрагентами, если по результатам составления акта проверки налоговое уведомление-решение не направлено (не вручено) плательщику налогов или оно считается отозванным в соответствии со статьей 60 настоящего Кодекса.

86. 8. Налоговое уведомление-решение принимается руководителем контролирующего органа (его заместителем) в течение десяти рабочих дней со дня, следующего за днем вручения плательщику налогов акта проверки в порядке, предусмотренном статьей 58 настоящего Кодекса, для направления (вручения) налоговых уведомлений-решений (по результатам фактической проверки — со дня регистрации (поступления) акта такой проверки в контролирующий орган по основному месту учета плательщика налогов), а при наличии возражений должностных лиц плательщика налогов к акту проверки принимается с учетом заключения о результатах рассмотрения возражений к акту проверки — в течение трех рабочих дней, следующих за днем рассмотрения возражений и предоставления (направления) письменного ответа плательщику налогов.

8. Налоговое уведомление-решение принимается руководителем контролирующего органа (его заместителем) в течение десяти рабочих дней со дня, следующего за днем вручения плательщику налогов акта проверки в порядке, предусмотренном статьей 58 настоящего Кодекса, для направления (вручения) налоговых уведомлений-решений (по результатам фактической проверки — со дня регистрации (поступления) акта такой проверки в контролирующий орган по основному месту учета плательщика налогов), а при наличии возражений должностных лиц плательщика налогов к акту проверки принимается с учетом заключения о результатах рассмотрения возражений к акту проверки — в течение трех рабочих дней, следующих за днем рассмотрения возражений и предоставления (направления) письменного ответа плательщику налогов.

86.9. Исключен.

86.10. В акте проверки указываются как факты занижения, так и факты завышения налоговых обязательств плательщика.

86.11. По результатам электронной проверки составляется справка в двух экземплярах, которая подписывается должностными лицами контролирующего органа, проводившими проверку, и регистрируется в контролирующем органе в течение трех рабочих дней со дня окончания установленного для проведения проверки срока (для плательщиков налогов, имеющих филиалы и/или находящихся на консолидированной уплате, — в течение пяти рабочих дней).

Справка электронной проверки после ее регистрации вручается лично плательщику налогов или его законным представителям для ознакомления и подписания в течение пяти рабочих дней со дня вручения.

В случае несогласия плательщика налогов или его законных представителей с заключениями проверки или фактами и данными, изложенными в справке, составленной по результатам электронной проверки, они обязаны подписать такую справку и имеют право подать свои возражения, являющиеся неотъемлемой частью такой справки, вместе с подписанным экземпляром справки.

Такие возражения рассматриваются контролирующим органом в течение пяти рабочих дней со дня их получения и плательщику налогов направляется ответ в порядке, определенном статьей 58 настоящего Кодекса для направления (вручения) налоговых уведомлений-решений. Такой ответ является неотъемлемой частью справки о проведении электронной проверки. Плательщик налога (его уполномоченное лицо и/или представитель) имеет право участвовать в рассмотрении возражений, о чем он указывает в поданных возражениях.

86.12. Результаты проверок плательщика налогов по вопросам полноты начисления и уплаты налогов и сборов во время осуществления контролируемых операций оформляются с учетом особенностей, определенных статьей 39 настоящего Кодекса.

Акт камеральной налоговой проверки | Современный предприниматель

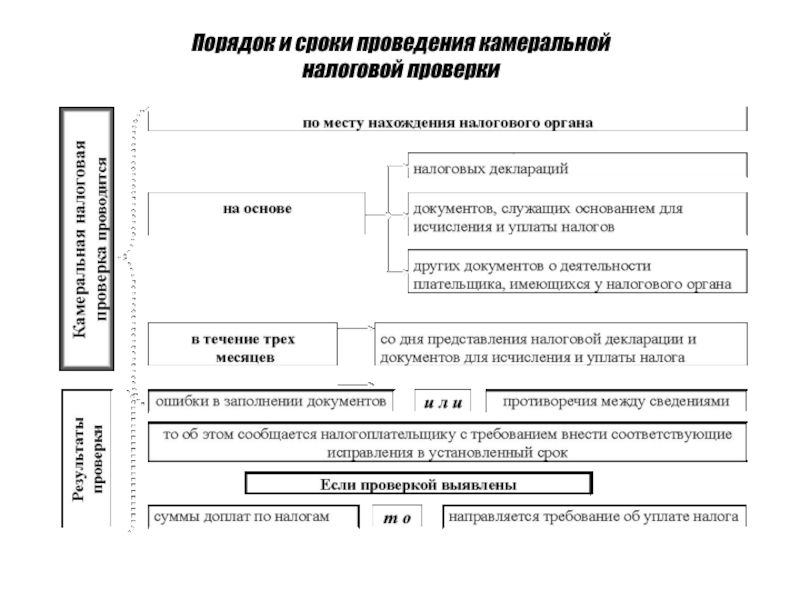

Камеральная налоговая проверка проводится по каждой поданной компанией или предпринимателем в ИФНС декларации (расчету) и не требует специальных распоряжений руководства инспекции. Осуществляется подобная проверка без выезда на место нахождения налогоплательщика. Суть ее заключается в проведении автоматизированной сверки контрольных соотношений сведений деклараций и расчетов с базой данных за прошлые периоды и финансовой отчетностью. Часто камеральная проверка ограничивается отслеживанием правильности арифметических расчетов в представленных декларациях.

Если расхождений или ошибок не установлено, то проверка на этом заканчивается. Законодательством не установлена норма, диктующая обязательное составление акта, если нарушения отсутствуют. Но при выявлении фактов неправильного исчисления налогов, несоответствий, расхождений или ошибок инспектором составляется акт камеральной налоговой проверки, являющийся документом, констатирующим выявление нарушений по представленным компанией декларациям. Разберемся, что отражается в этом документе, каким требованиям закона он должен соответствовать и в какие сроки составляться.

Но при выявлении фактов неправильного исчисления налогов, несоответствий, расхождений или ошибок инспектором составляется акт камеральной налоговой проверки, являющийся документом, констатирующим выявление нарушений по представленным компанией декларациям. Разберемся, что отражается в этом документе, каким требованиям закона он должен соответствовать и в какие сроки составляться.

Акт камеральной проверки: когда его оформляют

Итак, составлению акта предшествует проверка, осуществляют которую в течение 3-х месяцев с даты представления компанией декларации. Например, если поданы декларации 20 марта, то срок окончания проверки наступает 20 июня. Отражать документ должен только конкретные факты и выводы, основанные на действительности нарушений НК РФ.

Акт камеральной налоговой проверки, фиксируя результаты проведенного контроля, оформляется в десятидневный срок после ее окончания, т.е., если проверка завершена 20 мая, акт должен быть составлен 30 мая. Регламентирует составление акта ст. 88 и 100 НК РФ. Они же обязывают инспектора перед оформлением документа принять и рассмотреть представленные налогоплательщиком разъяснения и документы. Акт камеральной налоговой проверки, образец которого представлен ниже, составляется в 2-х экземплярах и в строго утвержденной форме. Он подписывается двумя сторонами – инспектором ИФНС и полномочным представителем проверяемой компании. Руководитель компании, в которой проверка была проведена, должен быть ознакомлен с актом в течении 5-ти дней после его составления и заверить подписью факт ознакомления.

88 и 100 НК РФ. Они же обязывают инспектора перед оформлением документа принять и рассмотреть представленные налогоплательщиком разъяснения и документы. Акт камеральной налоговой проверки, образец которого представлен ниже, составляется в 2-х экземплярах и в строго утвержденной форме. Он подписывается двумя сторонами – инспектором ИФНС и полномочным представителем проверяемой компании. Руководитель компании, в которой проверка была проведена, должен быть ознакомлен с актом в течении 5-ти дней после его составления и заверить подписью факт ознакомления.

Структура и содержание акта проверки

Акт проверки содержит:

- вводную часть, где приводятся общие сведения о проводимой проверке, компании (ее филиале), в которой она проводится;

- описательный блок с раскрытием фактов нарушений налогового законодательства, базирующихся на документальных подтверждениях, изложенных с максимальной четкостью и систематизированием;

- итоговую часть, т. е. выводы о результатах проверки и наличии налогового правонарушения, сведения о последствиях выявленных недостатков, а также вынесение предложений по их устранению.

Неотъемлемой частью акта являются приложения, оформляемые к нему. Это – доказательства с подтверждением фактов нарушений, связанных с начислением и уплатой налогов и пеней. К ним относятся необходимые пояснения, дополнения, справки, расчеты расхождений между заявленными компанией данными и установленными в ходе ревизии и другие документы, оформленные проверяющим инспектором.

Вручение акта камеральной налоговой проверки

Ознакомить руководство компании или ИП с актом камеральной проверки необходимо в течение пяти рабочих дней после даты его оформления. Проверяемые подписывают все экземпляры акта. На экземпляре, остающемся в ИФНС, представителем фирмы делается запись о получении акта и заверяется подписью. Роспись в акте является подтверждением вручения акта, а не о согласии со всеми указанными в нем фактами. Обычно налоговики уведомляют налогоплательщика о необходимости получения акта.

При отказе в получении акта ИФНС отправит его по почте по месту нахождения компании или адресу предпринимателя, предварительно сделав соответствующую отметку на последнем листе и заверив этот факт росписью инспектора. Выслать акт почтовым отправлением налоговая инспекция обязана также в 5-тидневный срок с момента составления акта.

Выслать акт почтовым отправлением налоговая инспекция обязана также в 5-тидневный срок с момента составления акта.

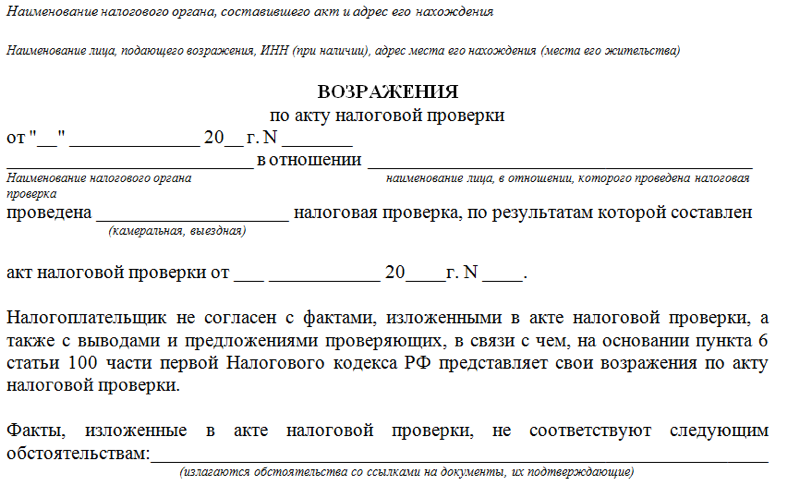

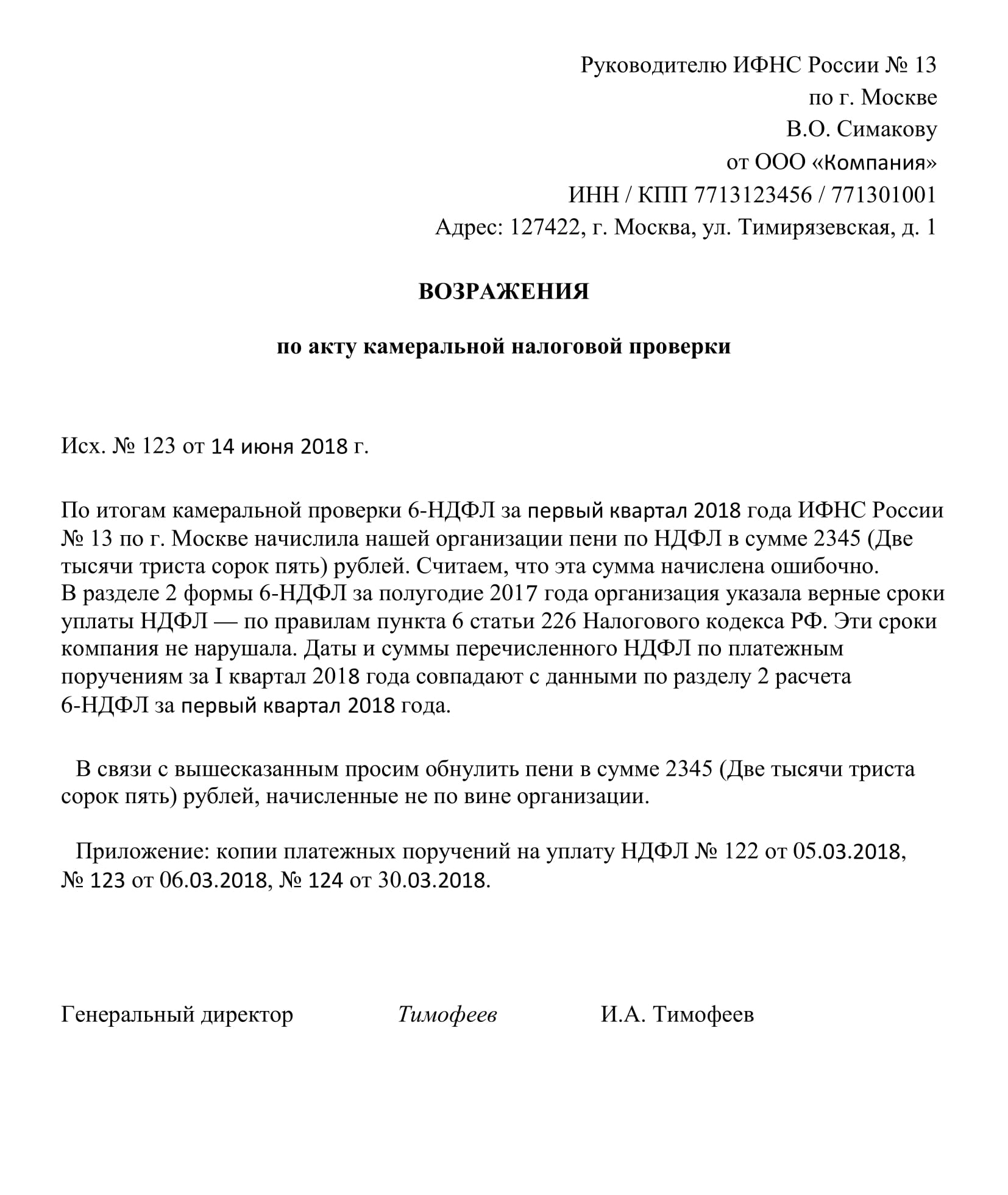

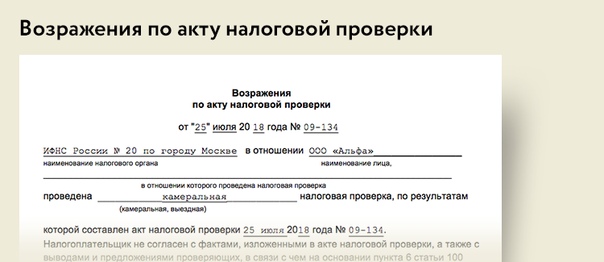

Возражение на акт камеральной проверки

Если руководитель компании (предприниматель) не согласен с выводами акта проверки, то ему следует, не откладывая составить письменные возражения по акту камеральной проверки. Образец составления этого документа (т.е. его объясняющая часть) может быть, например, таким:

Возражения должны быть четко сформулированными, информативными, краткими с точным перечислением фактов, с которыми проверяемая компания не согласна.

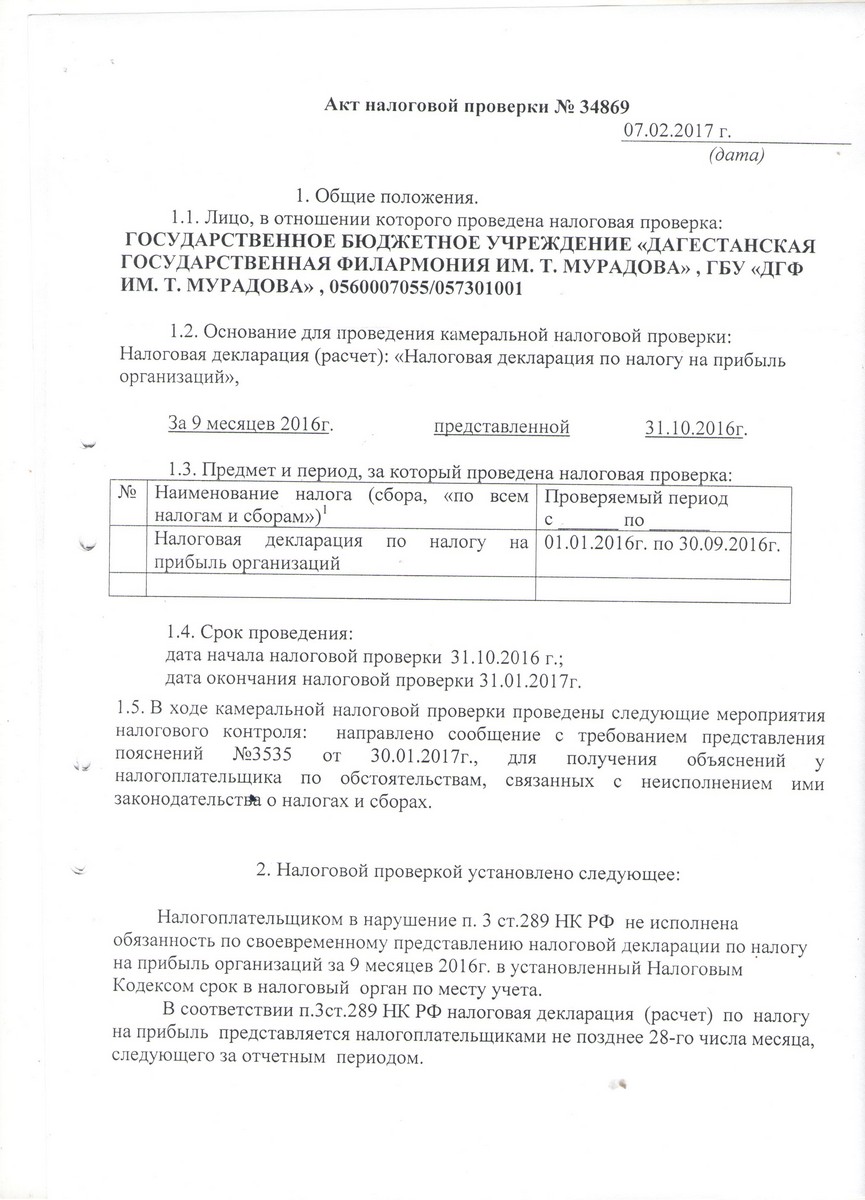

Акт камеральной налоговой проверки: образец заполненный

Акт камеральной налоговой проверки, образец составления которого мы представили, весьма приблизителен. Он показан в публикации для общей наглядности.

что это, сколько длится, суть, сроки и результаты

https://ria.ru/20220101/proverka-1766345466.html

Камеральная налоговая проверка: основные правила и виды нарушений

Камеральная проверка налогов: что это, сколько длится, суть, сроки и результаты

Камеральная налоговая проверка: основные правила и виды нарушений

Каждая организация или индивидуальный предприниматель сталкиваются с камеральной налоговой проверкой. Процесс ее проведения начинается с момента сдачи… РИА Новости, 01.01.2022

Процесс ее проведения начинается с момента сдачи… РИА Новости, 01.01.2022

2022-01-01T08:32

2022-01-01T08:32

2022-01-01T08:32

экономика

федеральная налоговая служба (фнс россии)

федеральная служба государственной регистрации, кадастра и картографии (росреестр)

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/0c/1f/1766332587_0:124:3002:1813_1920x0_80_0_0_53ba2230d11b7d54e3d4461b2fb3011d.jpg

МОСКВА, 1 янв — РИА Новости. Каждая организация или индивидуальный предприниматель сталкиваются с камеральной налоговой проверкой. Процесс ее проведения начинается с момента сдачи налогоплательщиком декларации (3-НДФЛ и других) в Федеральную налоговую службу. Какие правонарушения могут стать причиной составления акта налоговым инспектором и можно ли продлить срок проверки, – в материале РИА Новости.Камеральная проверкаКамеральная проверка – это контрольное мероприятие по проверке соблюдения законодательства на основе налоговой декларации и других документов, переданных в ФНС. Иными словами, камеральная проверка – это изучение налоговой отчетности организации, ИП или физического лица. Она начинается с момента, когда компания, предприниматель или физлицо предоставили в фискальное ведомство декларацию.В отличие от выездной, в рамках камеральной проверки инспекторам нет необходимости посещать налогоплательщика. Мероприятие проводится по месту нахождения налогового органа, а уведомление о предстоящей акции не направляется.В первую очередь специалисты изучают соблюдение сроков сдачи отчетности. В случае их нарушения налогоплательщику грозит штраф согласно статье 119 НК РФ. Далее проверяется соблюдение правил, прописанных в порядке заполнения расчета. Затем эксперты смотрят документы на предмет выполнения контрольных соотношений.В рамках камеральной проверки информация из декларации соотносится с прочими данными, которые имеются в распоряжении ИФНС (например, с декларациями налогоплательщика за предыдущие годы). Также информация из расчетов или декларации сопоставляется со сведениями из информационных источников, к которым налоговые органы имеют доступ.

Иными словами, камеральная проверка – это изучение налоговой отчетности организации, ИП или физического лица. Она начинается с момента, когда компания, предприниматель или физлицо предоставили в фискальное ведомство декларацию.В отличие от выездной, в рамках камеральной проверки инспекторам нет необходимости посещать налогоплательщика. Мероприятие проводится по месту нахождения налогового органа, а уведомление о предстоящей акции не направляется.В первую очередь специалисты изучают соблюдение сроков сдачи отчетности. В случае их нарушения налогоплательщику грозит штраф согласно статье 119 НК РФ. Далее проверяется соблюдение правил, прописанных в порядке заполнения расчета. Затем эксперты смотрят документы на предмет выполнения контрольных соотношений.В рамках камеральной проверки информация из декларации соотносится с прочими данными, которые имеются в распоряжении ИФНС (например, с декларациями налогоплательщика за предыдущие годы). Также информация из расчетов или декларации сопоставляется со сведениями из информационных источников, к которым налоговые органы имеют доступ. К ним относят ЕГРН, ЕГРИП, банковские счета, данные о лицензиях.ЦельГлавная цель налоговой камеральной проверки – определить правильность заполнения декларации или расчета. Она позволяет понять, верно ли посчитана сумма налога. Также в ходе мероприятия сверяются данные предыдущих и текущих расчетов для установки факта переплаты или недоимки.В рамках камеральной проверки контролеры могут проводить работу по другим направлениям налогового контроля. Например, согласно статье 88 НК РФ разрешено требовать у налогоплательщика дополнительные документы, которые могут подтвердить данные в декларации.Кроме того, в ходе камеральной проверки ИФНС может запросить документы и информацию у третьих лиц (статья 91.3 НК РФ). Например, у контрагентов, которыми налогоплательщик заключал договоры.Во время камеральной проверки от руководителя компании или индивидуального предпринимателя могут потребовать пояснения. Также контролеры имеют право осмотреть помещение, территорию или провести допрос третьих лиц (например, работников проверяемой организации).

К ним относят ЕГРН, ЕГРИП, банковские счета, данные о лицензиях.ЦельГлавная цель налоговой камеральной проверки – определить правильность заполнения декларации или расчета. Она позволяет понять, верно ли посчитана сумма налога. Также в ходе мероприятия сверяются данные предыдущих и текущих расчетов для установки факта переплаты или недоимки.В рамках камеральной проверки контролеры могут проводить работу по другим направлениям налогового контроля. Например, согласно статье 88 НК РФ разрешено требовать у налогоплательщика дополнительные документы, которые могут подтвердить данные в декларации.Кроме того, в ходе камеральной проверки ИФНС может запросить документы и информацию у третьих лиц (статья 91.3 НК РФ). Например, у контрагентов, которыми налогоплательщик заключал договоры.Во время камеральной проверки от руководителя компании или индивидуального предпринимателя могут потребовать пояснения. Также контролеры имеют право осмотреть помещение, территорию или провести допрос третьих лиц (например, работников проверяемой организации). Кто проводитКамеральную проверку проводят налоговые инспекторы соответствующей службы, где на учете стоит налогоплательщик: физлицо, компания или ИП.В налоговых органах созданы специальные отделы камеральных проверок, куда поступает информация о расчетах.ВидыКамеральная налоговая проверка бывает двух видов: общая и углубленная.При общей полученная от налогоплательщика информация автоматически загружается в ведомственную программу АИС «Налог-3», которая проводит анализ данных. Если отчет представлен на бумажном носителе, инспектор вручную вводит информацию в информационную систему.К функциям АИС относятся:Если в предоставленном отчете не были обнаружены неувязки между показателями, камеральная проверка на этом этапе завершается.Глубинная проверка проводится в случае, когда в отчете были найдены ошибки. Например, налогоплательщик указал одну сумму налога, а ведомственная программа АИС показала другую. В такой ситуации представитель налогового органа может:В ходе углубленной камеральной проверки налоговый инспектор запрашивает информацию о налогоплательщике в государственных органах.

Кто проводитКамеральную проверку проводят налоговые инспекторы соответствующей службы, где на учете стоит налогоплательщик: физлицо, компания или ИП.В налоговых органах созданы специальные отделы камеральных проверок, куда поступает информация о расчетах.ВидыКамеральная налоговая проверка бывает двух видов: общая и углубленная.При общей полученная от налогоплательщика информация автоматически загружается в ведомственную программу АИС «Налог-3», которая проводит анализ данных. Если отчет представлен на бумажном носителе, инспектор вручную вводит информацию в информационную систему.К функциям АИС относятся:Если в предоставленном отчете не были обнаружены неувязки между показателями, камеральная проверка на этом этапе завершается.Глубинная проверка проводится в случае, когда в отчете были найдены ошибки. Например, налогоплательщик указал одну сумму налога, а ведомственная программа АИС показала другую. В такой ситуации представитель налогового органа может:В ходе углубленной камеральной проверки налоговый инспектор запрашивает информацию о налогоплательщике в государственных органах. Например, в Росреестре можно уточнить, имеется ли недвижимость в собственности организации или нет.После получения необходимых сведений налоговый инспектор анализирует их и решает, было ли нарушено налоговое законодательство.Если в ходе углубленной камеральной проверки были устранены все ошибки и недочеты, проверка заканчивается.СрокиКамеральная проверка проводится в течение трех месяцев, начиная со дня представления отчетности в ИФНС. Согласно п. 2 статьи 88 НК РФ декларацию по НДС «по умолчанию» необходимо проверять в течение двух месяцев. Но если специалист обнаружит признаки нарушения налогового законодательства, срок проверки может быть продлен до трех месяцев. В остальных случаях это невозможно.День окончания проверки наступает в соответствующее число спустя три (два) месяца. Если он выпадает на выходной или праздник, дата завершения переносится на ближайший рабочий день. Если в месяце нет соответствующего числа, то проверка должна закончиться в последний день этого месяца. Например, если она началась 31 января, то закончится 30 апреля.

Например, в Росреестре можно уточнить, имеется ли недвижимость в собственности организации или нет.После получения необходимых сведений налоговый инспектор анализирует их и решает, было ли нарушено налоговое законодательство.Если в ходе углубленной камеральной проверки были устранены все ошибки и недочеты, проверка заканчивается.СрокиКамеральная проверка проводится в течение трех месяцев, начиная со дня представления отчетности в ИФНС. Согласно п. 2 статьи 88 НК РФ декларацию по НДС «по умолчанию» необходимо проверять в течение двух месяцев. Но если специалист обнаружит признаки нарушения налогового законодательства, срок проверки может быть продлен до трех месяцев. В остальных случаях это невозможно.День окончания проверки наступает в соответствующее число спустя три (два) месяца. Если он выпадает на выходной или праздник, дата завершения переносится на ближайший рабочий день. Если в месяце нет соответствующего числа, то проверка должна закончиться в последний день этого месяца. Например, если она началась 31 января, то закончится 30 апреля. По истечении срока камеральной проверки налоговые инспекторы не могут проводить внешние мероприятия (например, допросы сотрудников или осмотр помещения). Зато решение внутренних вопросов в рамках камеральной проверки может продолжаться.ПравилаПравила проведения камеральной проверки закреплены Налоговым кодексом. Основные из них:Результаты камеральной проверкиРезультат камеральной проверки зависит от того, были ли обнаружены нарушения. Если нет, по итогу не будет составлено никаких документов (справка, акт и т.д.).Если нарушения все-таки были выявлены, налоговому инспектору в течение десяти дней после завершения проверки необходимо составить акт. Такой документ должен быть вручен налогоплательщику лично или направлен по почте в течение следующих пяти рабочих дней.В случаях, когда налоговый инспектор обнаружил ошибки и несоответствия, он может потребовать пояснения, как были выполнены подсчеты в декларации и как в итоге получилась указанная сумма налога.Также налоговую инспекцию может заинтересовать следующий вопрос: почему в ранее представленной отчетности налог указан больше, чем в текущей.

По истечении срока камеральной проверки налоговые инспекторы не могут проводить внешние мероприятия (например, допросы сотрудников или осмотр помещения). Зато решение внутренних вопросов в рамках камеральной проверки может продолжаться.ПравилаПравила проведения камеральной проверки закреплены Налоговым кодексом. Основные из них:Результаты камеральной проверкиРезультат камеральной проверки зависит от того, были ли обнаружены нарушения. Если нет, по итогу не будет составлено никаких документов (справка, акт и т.д.).Если нарушения все-таки были выявлены, налоговому инспектору в течение десяти дней после завершения проверки необходимо составить акт. Такой документ должен быть вручен налогоплательщику лично или направлен по почте в течение следующих пяти рабочих дней.В случаях, когда налоговый инспектор обнаружил ошибки и несоответствия, он может потребовать пояснения, как были выполнены подсчеты в декларации и как в итоге получилась указанная сумма налога.Также налоговую инспекцию может заинтересовать следующий вопрос: почему в ранее представленной отчетности налог указан больше, чем в текущей. Пояснения со стороны налогоплательщика составляются в свободной форме. Также возможна отправка уточненной декларации. Она должна быть составлена в той же форме, что и первоначальная. На дачу пояснений и отправку уточненной декларации обычно выделяется пять рабочих дней.Если налогоплательщик самостоятельно обнаружил ошибку в декларации, он может отправить уточненную в любое время. Законодательством не установлен срок ее подачи.Если было выявлено, что необходимо доплатить налог, перечислить доплату в бюджет нужно до подачи уточненной декларации. В таком случае штраф не назначат.Уточненная декларация по НДС подается точно так же, как и декларация любого другого вида.В случаях, когда налогоплательщик занизил сумму уплаченного налога, ему необходимо подать уточненную декларацию. Если он заплатил больше установленной суммы, то сам решает, подавать уточненную декларацию или нет.Несогласие с результатом проверкиЕсли налогоплательщик не согласен с решением налогового инспектора, он может в течение месяца подготовить возражения.

Пояснения со стороны налогоплательщика составляются в свободной форме. Также возможна отправка уточненной декларации. Она должна быть составлена в той же форме, что и первоначальная. На дачу пояснений и отправку уточненной декларации обычно выделяется пять рабочих дней.Если налогоплательщик самостоятельно обнаружил ошибку в декларации, он может отправить уточненную в любое время. Законодательством не установлен срок ее подачи.Если было выявлено, что необходимо доплатить налог, перечислить доплату в бюджет нужно до подачи уточненной декларации. В таком случае штраф не назначат.Уточненная декларация по НДС подается точно так же, как и декларация любого другого вида.В случаях, когда налогоплательщик занизил сумму уплаченного налога, ему необходимо подать уточненную декларацию. Если он заплатил больше установленной суммы, то сам решает, подавать уточненную декларацию или нет.Несогласие с результатом проверкиЕсли налогоплательщик не согласен с решением налогового инспектора, он может в течение месяца подготовить возражения. Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.После того, как период для подготовки возражений истек, руководитель налоговой инспекции или его помощник назначают дату и время, отведенные на рассмотрение материалов проверки. Налогоплательщик или его представитель оповещаются о проведении такого мероприятия. В ходе рассмотрения представитель ФНС принимает решение по камеральной проверке.“Решение вступает в силу спустя месяц, если налогоплательщик не решит обжаловать его в апелляционном порядке в УФНС. Если апелляция была подана, решение вступает в силу после ее рассмотрения. Вступившее в силу решение по камеральной налоговой проверки можно обжаловать в судебном порядке или в ФНС”, – поясняет юрисконсульт Светлана Яковина.Апелляционная жалобаАпелляцию необходимо подавать в налоговую, которая проводила проверку и вынесла решение. Далее возможны три варианта развития событий:Результаты по рассмотренной апелляционной жалобе направляются налогоплательщику почтой в течение трех дней (возможна отправка в электронном формате).

Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.После того, как период для подготовки возражений истек, руководитель налоговой инспекции или его помощник назначают дату и время, отведенные на рассмотрение материалов проверки. Налогоплательщик или его представитель оповещаются о проведении такого мероприятия. В ходе рассмотрения представитель ФНС принимает решение по камеральной проверке.“Решение вступает в силу спустя месяц, если налогоплательщик не решит обжаловать его в апелляционном порядке в УФНС. Если апелляция была подана, решение вступает в силу после ее рассмотрения. Вступившее в силу решение по камеральной налоговой проверки можно обжаловать в судебном порядке или в ФНС”, – поясняет юрисконсульт Светлана Яковина.Апелляционная жалобаАпелляцию необходимо подавать в налоговую, которая проводила проверку и вынесла решение. Далее возможны три варианта развития событий:Результаты по рассмотренной апелляционной жалобе направляются налогоплательщику почтой в течение трех дней (возможна отправка в электронном формате). В случаях, когда налогоплательщик не согласен с результатом проверки, он может обратиться в суд в течение трех месяцев с момента получения решения.Камеральная проверка декларации по возмещению НДСОсобенностиКамеральная проверка длится два месяца. Продлить срок на один месяц можно лишь в том случае, если будут найдены нарушения.При возмещении НДС налоговая инспекция всегда проводит углубленную камеральную проверку, в ходе которой запрашивает у налогоплательщика подтверждающие документы: счета-фактуры и первичные документы по примененным вычетам. Чтобы убедиться в правдивости проведенных операций налоговая инспекция также может провести проверки контрагентов.Если в результате такой проверки выявляются расхождения, налоговики могут потребовать книгу продаж, книгу покупок, журнал регистрации счетов-фактур. Кроме того, налоговый инспектор имеет право проверить наличие ресурсов для продолжения деятельности компании.Согласно статье 80 Налогового Кодекса РФ декларация считается непредставленной, если показатели декларации по НДС не соответствуют контрольным соотношениям.

В случаях, когда налогоплательщик не согласен с результатом проверки, он может обратиться в суд в течение трех месяцев с момента получения решения.Камеральная проверка декларации по возмещению НДСОсобенностиКамеральная проверка длится два месяца. Продлить срок на один месяц можно лишь в том случае, если будут найдены нарушения.При возмещении НДС налоговая инспекция всегда проводит углубленную камеральную проверку, в ходе которой запрашивает у налогоплательщика подтверждающие документы: счета-фактуры и первичные документы по примененным вычетам. Чтобы убедиться в правдивости проведенных операций налоговая инспекция также может провести проверки контрагентов.Если в результате такой проверки выявляются расхождения, налоговики могут потребовать книгу продаж, книгу покупок, журнал регистрации счетов-фактур. Кроме того, налоговый инспектор имеет право проверить наличие ресурсов для продолжения деятельности компании.Согласно статье 80 Налогового Кодекса РФ декларация считается непредставленной, если показатели декларации по НДС не соответствуют контрольным соотношениям. В момент, когда это выясняется, процесс камеральной проверки прекращается. В случаях, когда декларация была уточнена, камеральная проверка возобновляется.

В момент, когда это выясняется, процесс камеральной проверки прекращается. В случаях, когда декларация была уточнена, камеральная проверка возобновляется.

https://ria.ru/20211118/lgoty-1759640525.html

https://ria.ru/20211122/nalog-1760101098.html

https://radiosputnik.ria.ru/20211122/ndfl-1760125891.html

https://ria.ru/20211205/nalog-1762135760.html

https://ria.ru/20211130/nalog-1761452934.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, федеральная налоговая служба (фнс россии), федеральная служба государственной регистрации, кадастра и картографии (росреестр), россия

МОСКВА, 1 янв — РИА Новости. Каждая организация или индивидуальный предприниматель сталкиваются с камеральной налоговой проверкой. Процесс ее проведения начинается с момента сдачи налогоплательщиком декларации (3-НДФЛ и других) в Федеральную налоговую службу. Какие правонарушения могут стать причиной составления акта налоговым инспектором и можно ли продлить срок проверки, – в материале РИА Новости.

Камеральная проверка

Камеральная проверка – это контрольное мероприятие по проверке соблюдения законодательства на основе налоговой декларации и других документов, переданных в ФНС.Иными словами, камеральная проверка – это изучение налоговой отчетности организации, ИП или физического лица. Она начинается с момента, когда компания, предприниматель или физлицо предоставили в фискальное ведомство декларацию.

18 ноября 2021, 14:33Распространение коронавирусаГосдума приняла закон о новых налоговых льготах из-за коронавирусаВ отличие от выездной, в рамках камеральной проверки инспекторам нет необходимости посещать налогоплательщика. Мероприятие проводится по месту нахождения налогового органа, а уведомление о предстоящей акции не направляется.

В первую очередь специалисты изучают соблюдение сроков сдачи отчетности. В случае их нарушения налогоплательщику грозит штраф согласно статье 119 НК РФ. Далее проверяется соблюдение правил, прописанных в порядке заполнения расчета. Затем эксперты смотрят документы на предмет выполнения контрольных соотношений.

Затем эксперты смотрят документы на предмет выполнения контрольных соотношений.В рамках камеральной проверки информация из декларации соотносится с прочими данными, которые имеются в распоряжении ИФНС (например, с декларациями налогоплательщика за предыдущие годы). Также информация из расчетов или декларации сопоставляется со сведениями из информационных источников, к которым налоговые органы имеют доступ. К ним относят ЕГРН, ЕГРИП, банковские счета, данные о лицензиях.

Цель

Главная цель налоговой камеральной проверки – определить правильность заполнения декларации или расчета. Она позволяет понять, верно ли посчитана сумма налога. Также в ходе мероприятия сверяются данные предыдущих и текущих расчетов для установки факта переплаты или недоимки.

В рамках камеральной проверки контролеры могут проводить работу по другим направлениям налогового контроля. Например, согласно статье 88 НК РФ разрешено требовать у налогоплательщика дополнительные документы, которые могут подтвердить данные в декларации. Кроме того, в ходе камеральной проверки ИФНС может запросить документы и информацию у третьих лиц (статья 91.3 НК РФ). Например, у контрагентов, которыми налогоплательщик заключал договоры.

Кроме того, в ходе камеральной проверки ИФНС может запросить документы и информацию у третьих лиц (статья 91.3 НК РФ). Например, у контрагентов, которыми налогоплательщик заключал договоры.Во время камеральной проверки от руководителя компании или индивидуального предпринимателя могут потребовать пояснения. Также контролеры имеют право осмотреть помещение, территорию или провести допрос третьих лиц (например, работников проверяемой организации).

Кто проводит

Камеральную проверку проводят налоговые инспекторы соответствующей службы, где на учете стоит налогоплательщик: физлицо, компания или ИП.

В налоговых органах созданы специальные отделы камеральных проверок, куда поступает информация о расчетах.

22 ноября 2021, 03:20

Глава ФНС анонсировал отказ от декларации о доходах физических лиц 3-НДФЛВиды

Камеральная налоговая проверка бывает двух видов: общая и углубленная.

При общей полученная от налогоплательщика информация автоматически загружается в ведомственную программу АИС «Налог-3», которая проводит анализ данных. Если отчет представлен на бумажном носителе, инспектор вручную вводит информацию в информационную систему.

Если отчет представлен на бумажном носителе, инспектор вручную вводит информацию в информационную систему.

К функциям АИС относятся:

—

пересчет расчетов;—

сравнение показателей из текущих и предыдущих отчетов;—

выявление ошибок и противоречий.

Если в предоставленном отчете не были обнаружены неувязки между показателями, камеральная проверка на этом этапе завершается.

Глубинная проверка проводится в случае, когда в отчете были найдены ошибки. Например, налогоплательщик указал одну сумму налога, а ведомственная программа АИС показала другую. В такой ситуации представитель налогового органа может:

1

Запросить дополнительные документы.2

Провести допрос третьих лиц. Например, менеджера отдела организации.3

Назначить экспертизу документов, бланков и др.4

Осмотреть помещение или территорию, чтобы удостовериться, что деятельность налогоплательщика реальная.

После получения необходимых сведений налоговый инспектор анализирует их и решает, было ли нарушено налоговое законодательство.

Если в ходе углубленной камеральной проверки были устранены все ошибки и недочеты, проверка заканчивается.

Сроки

Камеральная проверка проводится в течение трех месяцев, начиная со дня представления отчетности в ИФНС. Согласно п. 2 статьи 88 НК РФ декларацию по НДС «по умолчанию» необходимо проверять в течение двух месяцев. Но если специалист обнаружит признаки нарушения налогового законодательства, срок проверки может быть продлен до трех месяцев. В остальных случаях это невозможно.День окончания проверки наступает в соответствующее число спустя три (два) месяца. Если он выпадает на выходной или праздник, дата завершения переносится на ближайший рабочий день. Если в месяце нет соответствующего числа, то проверка должна закончиться в последний день этого месяца. Например, если она началась 31 января, то закончится 30 апреля.

Если в месяце нет соответствующего числа, то проверка должна закончиться в последний день этого месяца. Например, если она началась 31 января, то закончится 30 апреля.

По истечении срока камеральной проверки налоговые инспекторы не могут проводить внешние мероприятия (например, допросы сотрудников или осмотр помещения). Зато решение внутренних вопросов в рамках камеральной проверки может продолжаться.

22 ноября 2021, 10:58В РоссииВ ФНС планируют отказаться от деклараций о доходах 3-НДФЛПравила

Правила проведения камеральной проверки закреплены Налоговым кодексом. Основные из них:

1

Место проведения камеральной налоговой проверки – ИФНС, где на учете стоит проверяемый налогоплательщик.2

Проведение контрольных мероприятий начинается с момента обнаружения инспектором ошибок в декларации или расчетах, а также после запроса у налогоплательщика пояснений. Инспектор имеет право потребовать отправить дополнительные документы, осмотреть помещение, допросить сотрудников организации и т. д. Контрольные мероприятия проводятся не всегда, а только при необходимости (например, в одних документах упоминается наличие имущества, а в других нет).3

Во время проверки налоговый инспектор может запросить любые документы у налогоплательщика. Главное условие – бумаги должны иметь связь с рассчитываемым налогом. К примеру, если это налог на прибыль, то инспектор вправе потребовать акты сдачи-приемки работ.4

При обнаружении инспектором правонарушения камеральная налоговая проверка заканчивается составлением акта.5

Сроки проведения камеральной проверки должны соответствовать общеустановленным – три месяца (два месяца в случаях с проверкой декларации по НДС).

д. Контрольные мероприятия проводятся не всегда, а только при необходимости (например, в одних документах упоминается наличие имущества, а в других нет).

д. Контрольные мероприятия проводятся не всегда, а только при необходимости (например, в одних документах упоминается наличие имущества, а в других нет).Результаты камеральной проверки

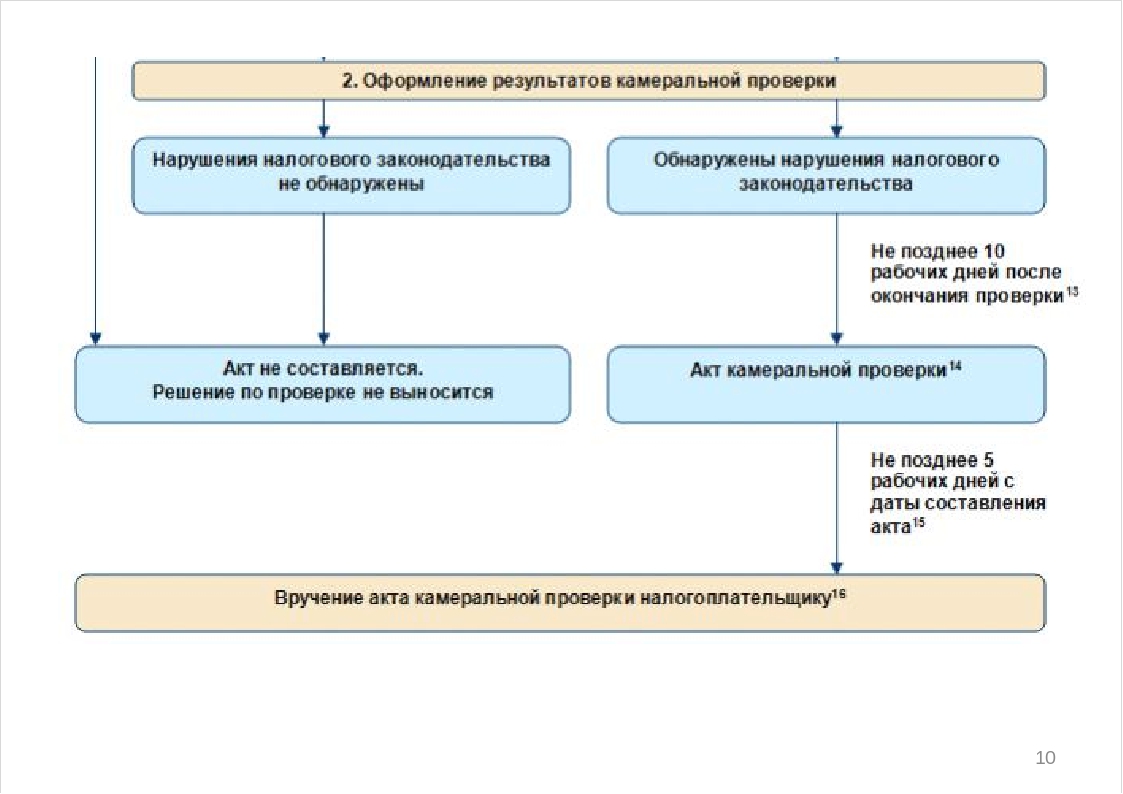

Результат камеральной проверки зависит от того, были ли обнаружены нарушения. Если нет, по итогу не будет составлено никаких документов (справка, акт и т.д.).

Если нарушения все-таки были выявлены, налоговому инспектору в течение десяти дней после завершения проверки необходимо составить акт. Такой документ должен быть вручен налогоплательщику лично или направлен по почте в течение следующих пяти рабочих дней.

Такой документ должен быть вручен налогоплательщику лично или направлен по почте в течение следующих пяти рабочих дней.

В случаях, когда налоговый инспектор обнаружил ошибки и несоответствия, он может потребовать пояснения, как были выполнены подсчеты в декларации и как в итоге получилась указанная сумма налога.

Также налоговую инспекцию может заинтересовать следующий вопрос: почему в ранее представленной отчетности налог указан больше, чем в текущей.

Пояснения со стороны налогоплательщика составляются в свободной форме. Также возможна отправка уточненной декларации. Она должна быть составлена в той же форме, что и первоначальная. На дачу пояснений и отправку уточненной декларации обычно выделяется пять рабочих дней.

Если налогоплательщик самостоятельно обнаружил ошибку в декларации, он может отправить уточненную в любое время. Законодательством не установлен срок ее подачи.

Если было выявлено, что необходимо доплатить налог, перечислить доплату в бюджет нужно до подачи уточненной декларации. В таком случае штраф не назначат.

В таком случае штраф не назначат.

Уточненная декларация по НДС подается точно так же, как и декларация любого другого вида.

В случаях, когда налогоплательщик занизил сумму уплаченного налога, ему необходимо подать уточненную декларацию. Если он заплатил больше установленной суммы, то сам решает, подавать уточненную декларацию или нет.

5 декабря 2021, 01:15

Эксперт рассказал, кому можно не платить налог с продажи автоНесогласие с результатом проверки

Если налогоплательщик не согласен с решением налогового инспектора, он может в течение месяца подготовить возражения. Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.

После того, как период для подготовки возражений истек, руководитель налоговой инспекции или его помощник назначают дату и время, отведенные на рассмотрение материалов проверки. Налогоплательщик или его представитель оповещаются о проведении такого мероприятия. В ходе рассмотрения представитель ФНС принимает решение по камеральной проверке.

В ходе рассмотрения представитель ФНС принимает решение по камеральной проверке.

“Решение вступает в силу спустя месяц, если налогоплательщик не решит обжаловать его в апелляционном порядке в УФНС. Если апелляция была подана, решение вступает в силу после ее рассмотрения. Вступившее в силу решение по камеральной налоговой проверки можно обжаловать в судебном порядке или в ФНС”, – поясняет юрисконсульт Светлана Яковина.

Апелляционная жалоба

Апелляцию необходимо подавать в налоговую, которая проводила проверку и вынесла решение. Далее возможны три варианта развития событий:

1

Решение отменят полностью или частично.2

Решение отменят, но вынесут новое.3

Жалоба остается без удовлетворения, а решение вступит в силу.

Результаты по рассмотренной апелляционной жалобе направляются налогоплательщику почтой в течение трех дней (возможна отправка в электронном формате).

В случаях, когда налогоплательщик не согласен с результатом проверки, он может обратиться в суд в течение трех месяцев с момента получения решения.

30 ноября 2021, 16:33

Как правильно отчитаться о доходах: заполнение 3-НДФЛ с примерамиКамеральная проверка декларации по возмещению НДС

Особенности

Камеральная проверка длится два месяца. Продлить срок на один месяц можно лишь в том случае, если будут найдены нарушения.

При возмещении НДС налоговая инспекция всегда проводит углубленную камеральную проверку, в ходе которой запрашивает у налогоплательщика подтверждающие документы: счета-фактуры и первичные документы по примененным вычетам. Чтобы убедиться в правдивости проведенных операций налоговая инспекция также может провести проверки контрагентов.

Если в результате такой проверки выявляются расхождения, налоговики могут потребовать книгу продаж, книгу покупок, журнал регистрации счетов-фактур. Кроме того, налоговый инспектор имеет право проверить наличие ресурсов для продолжения деятельности компании.

Согласно статье 80 Налогового Кодекса РФ декларация считается непредставленной, если показатели декларации по НДС не соответствуют контрольным соотношениям. В момент, когда это выясняется, процесс камеральной проверки прекращается. В случаях, когда декларация была уточнена, камеральная проверка возобновляется.

В момент, когда это выясняется, процесс камеральной проверки прекращается. В случаях, когда декларация была уточнена, камеральная проверка возобновляется.Процессуальные нарушения при проведении камеральных проверок как основание для отмены решения налогового органа

Налоговое законодательство устанавливает жесткие требования к порядку проведения камеральных проверок. Несоблюдение этих требований сотрудниками налоговых органов может привести к нарушению прав налогоплательщика. От того, насколько значительным является нарушение, будет зависеть перспектива обжалования ненормативного акта налогового органа. В данной статье рассмотрим, какие существенные и несущественные процессуальные нарушения могут быть допущены инспекторами налоговых органов при проведении камеральных проверок.

Порядок и сроки проведения камеральной налоговой проверки (далее – проверка) закреплены в Налоговом кодексе РФ. Отклонение от норм, регулирующих данный порядок, влечет нарушение законодательства о налогах и сборах и может привести к нарушению прав налогоплательщика. Поэтому несоблюдение порядка проведения проверки не раз становилось предметом разбирательства в арбитражных судах. Но, как показывает практика, далеко не все нарушения суды считают достаточным основанием для отмены решения налогового органа. Рассмотрим наиболее часто встречающиеся процессуальные нарушения, допускаемые инспекторами налоговых органов при проведении камеральных проверок.

Поэтому несоблюдение порядка проведения проверки не раз становилось предметом разбирательства в арбитражных судах. Но, как показывает практика, далеко не все нарушения суды считают достаточным основанием для отмены решения налогового органа. Рассмотрим наиболее часто встречающиеся процессуальные нарушения, допускаемые инспекторами налоговых органов при проведении камеральных проверок.

Нарушение сроков проведения камеральной проверки

Камеральная налоговая проверка проводится в течение трех месяцев на основании налоговой декларации, поданной налогоплательщиком в ИФНС (пп. 1 и 2 ст. 88 НК РФ). Независимо от того, когда инспекторы фактически приступят к проведению проверки, срок ее проведения начинает течь со дня, следующего за днем представления декларации (п. 2 ст. 6.1, п. 2 ст. 88 НК РФ). Крайней датой окончания камеральной налоговой проверки следует считать последний день трехмесячного срока, установленного ст. 88 НК РФ (постановление Четвертого арбитражного апелляционного суда от 15. 06.2015 г. № 04АП-2560/2015). Причем законодательство не предусматривает возможность приостановления или продления сроков камеральной проверки (постановление ФАС Московского округа от 23.05.2012 г. по делу № А40-85281/11-20-359, письмо Минфина России от 18.02.2009 г. № 03-02-07/1-75).

06.2015 г. № 04АП-2560/2015). Причем законодательство не предусматривает возможность приостановления или продления сроков камеральной проверки (постановление ФАС Московского округа от 23.05.2012 г. по делу № А40-85281/11-20-359, письмо Минфина России от 18.02.2009 г. № 03-02-07/1-75).

Вместе с тем на практике налоговые органы нередко пропускают трехмесячный срок проведения проверки и увеличивают его. По итогам анализа судебных актов можно сделать вывод, что при незначительном пропуске установленного для проведения проверки срока данное нарушение может быть оценено арбитрами как несущественное. Например, в постановлении ФАС Московского округа от 06.11.2013 г. по делу № А40-29318/13-115-126 и постановлении Девятого арбитражного апелляционного суда от 25.07.2013 г. № 09АП-21611/2013 по делу № А40-29318/1 указано, что пропуск срока в 2–3 месяца не является основанием для отмены спорного решения, поскольку срок проведения проверки, указанный в ст. 88 НК РФ, не является пресекательным, и НК РФ не предусматривает последствий его пропуска.

Диаметрально противоположную позицию занимают арбитры в случае длительного пропуска срока проведения проверки. Например, в постановлении ФАС Северо-Кавказского округа от 17.02.2014 г. по делу № А53-33611/2012 указано, что пропуск установленного срока проведения камеральной проверки более чем на 10 месяцев является существенным нарушением порядка проведения налоговой проверки и в силу п. 14 ст. 101 НК РФ служит основанием для отмены решения, вынесенного по результатам данной проверки.

Как видно из содержания судебных актов, нарушение в виде пропуска срока проведения камеральной проверки признается судами существенным в зависимости от того, сколько времени прошло с момента истечения срока. При этом важно помнить, что в соответствии с положениями ст. 71 АПК РФ суд оценивает имеющиеся в деле доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств. Поэтому участие в процессе профессионального представителя увеличивает шансы налогоплательщика убедить суд в том, что пропуск срока проведения проверки привел к существенному нарушению прав налогоплательщика и что данное обстоятельство может служить основанием для отмены решения. Именно такими профессионалами являются налоговые юристы КСК групп, имеющие большой опыт оспаривания решений налоговых органов.

Именно такими профессионалами являются налоговые юристы КСК групп, имеющие большой опыт оспаривания решений налоговых органов.

Пропуск срока составления акта камеральной налоговой проверки

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной проверки уполномоченными лицами налоговых органов составляется акт налоговой проверки в соответствии со ст. 100 НК РФ. Данный акт должен быть составлен в течение 10 дней после окончания проверки, однако, нередко налоговые органы нарушают установленный срок. Причем, как показывает практика, данное нарушение не признается арбитражными судами существенным и не влечет безусловной отмены оспариваемого решения. Рассматривая подобные споры, суды указывают на нарушение сроков составления акта только в совокупности с иными обстоятельствами, которые влекут за собой отмену решения, вынесенного по результатам налоговой проверки (постановления ФАС Московского округа от 11.06.2009 г. № КА-А40/4759-09, от 22. 07.2008 г. № КА-А40/6627-08, ФАС Уральского округа от 22.06.2010 г. № Ф09-4601/10-С2). Таким образом, для успешного разрешения спора очень важно выявить все допущенные налоговым органом процессуальные нарушения, а также грамотно подготовить документы для оспаривания ненормативных актов налогового органа. Успешным опытом оспаривания актов ИФНС по процессуальным основаниям обладают эксперты КСК групп.

07.2008 г. № КА-А40/6627-08, ФАС Уральского округа от 22.06.2010 г. № Ф09-4601/10-С2). Таким образом, для успешного разрешения спора очень важно выявить все допущенные налоговым органом процессуальные нарушения, а также грамотно подготовить документы для оспаривания ненормативных актов налогового органа. Успешным опытом оспаривания актов ИФНС по процессуальным основаниям обладают эксперты КСК групп.

Пропуск срока вручения акта камеральной налоговой проверки

В соответствии с положениями п. 5 ст. 100 НК РФ акт камеральной налоговой проверки не позднее пяти рабочих дней с даты его составления должен быть вручен налогоплательщику. На практике довольно часто встречаются ситуации, в которых уполномоченные лица налоговых органов пропускают сроки вручения акта, но при этом суды часто не считают данное нарушение достаточным основанием для отмены спорного решения и становятся на сторону государственного органа. Например, Девятый арбитражный апелляционный суд, отказывая в удовлетворении требований налогоплательщика, в постановлении от 01. 07.2015 г. № 09АП-23354/2015 по делу № А40-66417/14 указал, что при осведомленности в проведении инспекцией камеральной налоговой проверки заявитель не предпринял мер по выяснению ее результатов.

07.2015 г. № 09АП-23354/2015 по делу № А40-66417/14 указал, что при осведомленности в проведении инспекцией камеральной налоговой проверки заявитель не предпринял мер по выяснению ее результатов.

Пропуск срока принятия решения по итогам камеральной проверки

Решение по итогам налоговой проверки должно быть принято инспекцией в течение 10 дней с момента истечения месячного срока, который, согласно п. 6 ст. 100 НК РФ, отведен на подачу возражений. Однако в Налоговом кодексе нет прямого указания на то, что неисполнение указанной нормы может повлечь отмену вынесенного решения. Отчасти поэтому налоговые органы не всегда исполняют предписание закона и нередко выносят решение по итогам камеральной налоговой проверки с опозданием. Более того, арбитры при разрешении споров, вытекающих из-за нарушения указанной нормы, как правило, становятся на сторону налогового органа. Так, например, Арбитражный суд Уральского округа (постановление от 20.05.2015 г. № Ф09-1745/15 по делу № А50-19374/2014) отказал в удовлетворении требования налогоплательщика, указав, что нарушение сроков при проведении мероприятий налогового контроля, в том числе месячного срока, установленного п. 1 ст. 101 НК РФ, не является безусловным основанием для признания недействительными решений налогового органа.

1 ст. 101 НК РФ, не является безусловным основанием для признания недействительными решений налогового органа.

Нарушение процедур рассмотрения материалов камеральной проверки

В силу абз. 2 п. 14 ст. 101 НК РФ нарушение инспекторами налоговой службы процедур рассмотрения материалов камеральной проверки является существенным нарушением и в соответствии с указанной нормой является безусловным основанием для признания решения налогового органа недействительным. Такими процедурами являются:

- обеспечение лицу, в отношении которого проводилась проверка, возможности участвовать в процессе рассмотрения ее материалов;

- предоставление налогоплательщику возможности в полной мере реализовать свое право на дачу объяснений по фактам, установленным проверкой.

Нарушение права на участие в рассмотрении материалов часто выражается в неуведомлении проверяемого лица о проводимых в отношении него мероприятий налогового контроля. Так, если налогоплательщик не был извещен о месте и времени проведения процедуры рассмотрения материалов камеральной налоговой проверки, это может стать основанием для отмены решения налогового органа (постановление Арбитражного суда Московского округа от 20.01.2015 г. № Ф05-15735/2014 по делу № А40-19971/2014).

Так, если налогоплательщик не был извещен о месте и времени проведения процедуры рассмотрения материалов камеральной налоговой проверки, это может стать основанием для отмены решения налогового органа (постановление Арбитражного суда Московского округа от 20.01.2015 г. № Ф05-15735/2014 по делу № А40-19971/2014).

Кроме того, в случае непредставления налогоплательщику возможности в полной мере реализовать право на дачу объяснений по фактам, установленным проверкой, при рассмотрении материалов проверки может повлечь нарушение нормы, закрепленной в п. 3.1 ст. 100 НК РФ, согласно которой налоговый орган обязан формировать приложения к акту налоговой проверки, а именно – прикладывать документы, подтверждающие факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки.

Между тем налоговые органы нередко пренебрегают этой нормой. Арбитражная практика свидетельствует о том, что данное нарушение может стать основанием для признания решения недействительным.

Так, например, Арбитражный суд Восточно-Сибирского округа признал существенными допущенные инспекцией нарушения положений п. 3.1 ст. 100 НК РФ (постановление от 22.09.2015 г. № Ф02-5056/2015 по делу № А19-17587/2014). Суд указал, что уполномоченные лица налоговых органов не предоставили налогоплательщику результаты почерковедческой экспертизы, хотя именно они легли в основу правовой позиции инспекции по вопросу отсутствия реальных хозяйственных операций с контрагентом. Нарушив указанную норму, налоговый орган лишил налогоплательщика возможности в полной мере реализовать свое право на дачу объяснений по фактам, установленным проверкой.

Более того, налоговое законодательство не предусматривает обстоятельств, при которых налоговый орган освобождается от указанной обязанности, с этим соглашаются и суды. Так, например, в постановлении от 28.10.2015 г. № 16АП-3415/2015 по делу № А15-783/2015 Шестнадцатый арбитражный апелляционный суд указал, что не может быть таким обстоятельством указание в акте проверки на возможность налогоплательщика самостоятельно снять копии с документов с использованием технических средств.

Таким образом, отсутствие у налогоплательщика копий документов (выписок из документов), подтверждающих факты допущенных им нарушений, не позволяет ему в полной мере реализовать свое право на представление объяснений (возражений) по сведениям, содержащимся в этих документах, и оценить их влияние на обоснованность выводов акта.

Из вышеприведенных норм следует, что уполномоченные лица налоговой службы должны предоставить проверяемому лицу возможность в полной мере воспользоваться правом на защиту своих интересов при рассмотрении материалов камеральной налоговой проверки. В противном случае нельзя говорить о соблюдении процедуры рассмотрения итоговых материалов налоговой проверки и соответственно о вынесении законного решения.

Дать объективную оценку действиям сотрудников налоговой службы и добиться отмены акта налогового органа, в том числе по процессуальным основаниям, могут только профессиональные налоговые юристы. Необходимым опытом решения таких задач обладают специалисты КСК групп.

Библиографический список

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 29.12.2015 [Электрон. ресурс]. – Режим доступа: http://www.consultant.ru

- Письмо Минфина России от 18.02.2009 г. № 03-02-07/1-75 [Электрон. ресурс]. – Режим доступа: http://www.consultant.ru

- Постановление Четвертого арбитражного апелляционного суда от 15.06.2015 г. № 04АП-2560/2015 [Электрон. ресурс]. – Режим доступа: http://www.consultant.ru

- Постановление ФАС Московского округа от 23.05.2012 г. по делу № А40-85281/11-20-359 [Электрон. ресурс]. – Режим доступа: http://www.consultant.ru

- Постановление Девятого арбитражного апелляционного суда от 25.07.2013 г. № 09АП-21611/2013 по делу № А40-29318/1 [Электрон. ресурс]. – Режим доступа: http://www.consultant.ru

-

Постановление ФАС Северо-Кавказского округа от 17.02.2014 г. по делу № А53-33611/2012 [Электрон. ресурс]. – Режим доступа: http://www.consultant.ru