бухгалтерские проводки. Узнаем как отразить в бухгалтерском учете пени и штрафы

Пеня – неустойка, выставленная дебитору за каждый день просрочки платежа. Это метод штрафной санкции, который призван побудить должника скорее погасить свои долги. Чаще всего пеня начисляется за неуплату услуг ЖКХ и налогов. Для юридического лица особенно актуален второй случай. Бывает, что предприятие не имеет средств к уплате налогов или умышленно их скрывает. Начисление пени, как и увеличение любого другого обязательства, должно быть отражено в бухгалтерском учете. Проводки по начислению пени рассмотрим в статье.

Где должна быть учтена неустойка?

Пеня – это обязательство, которое возрастает с каждым днем. Соответственно, ее величина должна быть показана в пассиве баланса. На основании чего составляется первая форма отчетности? Конечно же счетов бухгалтерского учета. Получается, как только возникнет обязательство такого рода, его необходимо занести в дебет и кредит двух разных счетов, т. е. составить проводки по налогам и санкциям. Бухгалтерские услуги, а точнее, лица, их оказывающие, без труда справятся с такой задачей.

е. составить проводки по налогам и санкциям. Бухгалтерские услуги, а точнее, лица, их оказывающие, без труда справятся с такой задачей.

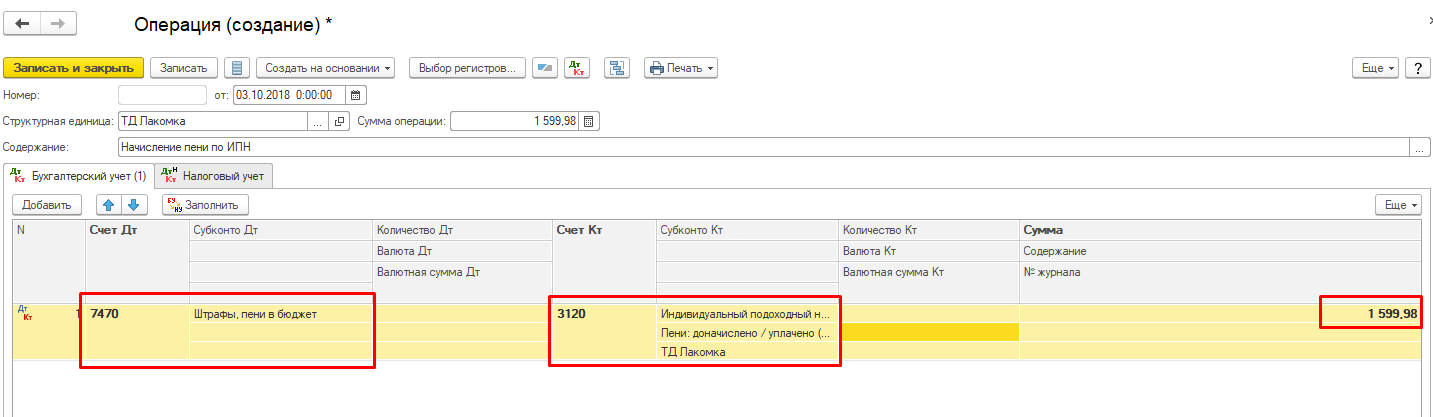

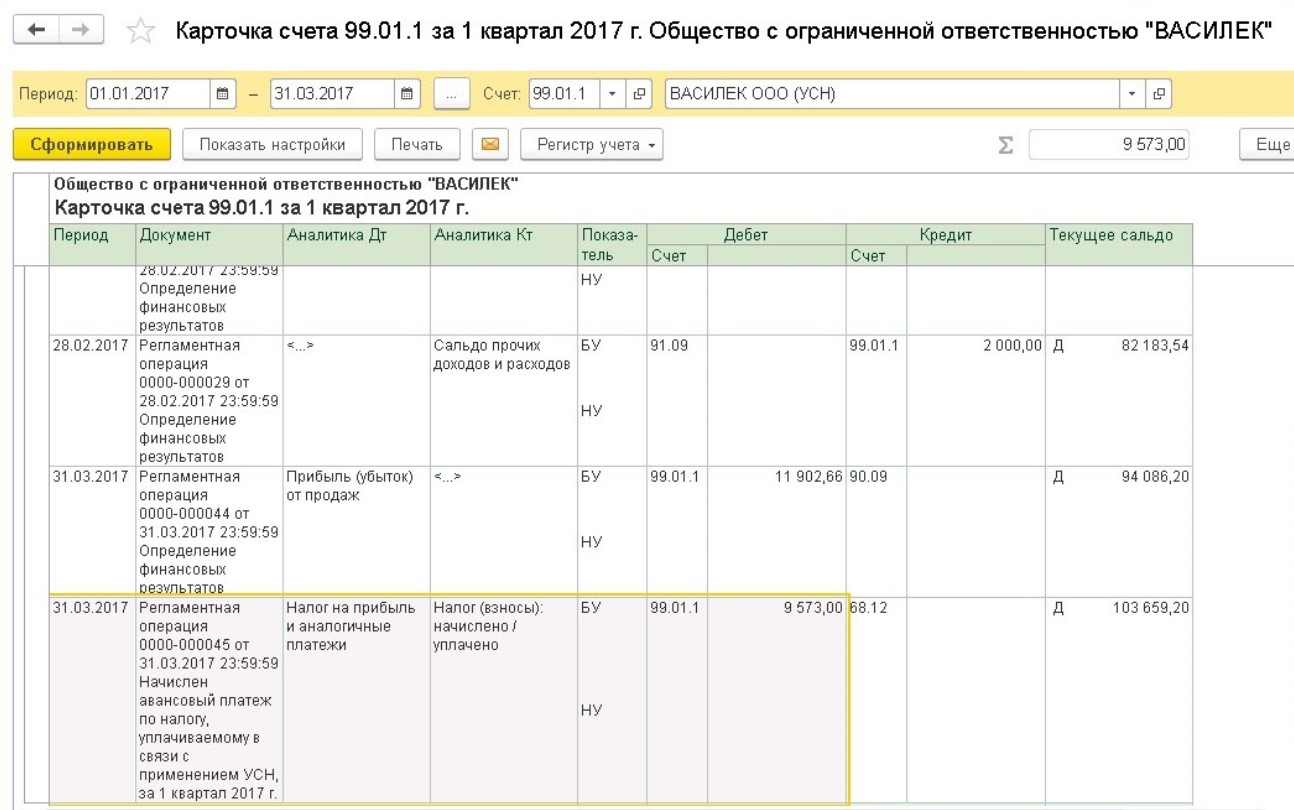

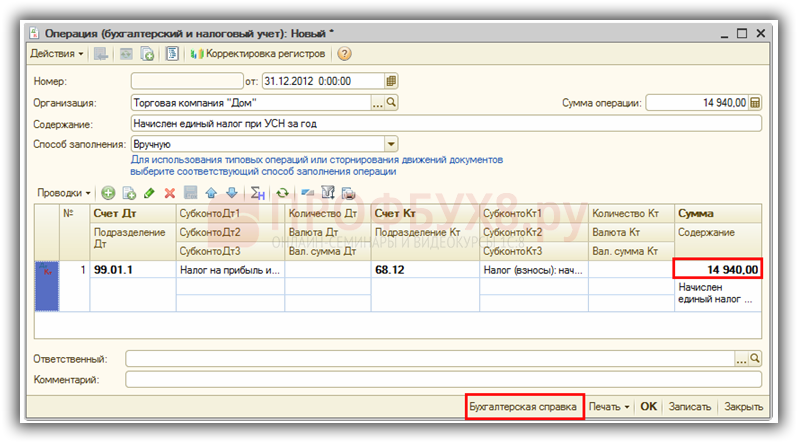

Для отражения пени за неоплаченные вовремя налоги и сборы используется счет 99, который создан для сбора сумм прибыли и убытков предприятия. Именно сюда бухгалтер запишет сумму увеличенного вследствие штрафа налогового обязательства. В корреспонденцию вступит счет 68 «Начисление пени по налогам». Бухгалтерские проводки пока ограничатся одной записью: Дт 99 Кт 68.

ПБУ о пени

Бухгалтерский учет признает пеню как прочий расход, который никаким образом не участвует в определении налоговой базы при расчете налога на прибыль. Убедиться в том, что обязательства такого рода действительно должны быть отражены на счете 99 позволяет п. 83 ПБУ и Инструкция по применению типового плана счетов.

Санкции за нарушение налогового законодательства РФ вносят в состав убытка предприятия, сюда же должны быть включены и пени за просроченные платежи по налогам и сборам. При внесении сумм в дебет 99 счета возникает необходимость указать сумму в финансовой отчетности: в строке 2460. Получается, что величина неустойки уменьшает чистую прибыль компании, при этом не изменяя показатель в строке 2300. Следовательно, проводки на штрафы и пени по налогам не влияют на данные налогового учета.

При внесении сумм в дебет 99 счета возникает необходимость указать сумму в финансовой отчетности: в строке 2460. Получается, что величина неустойки уменьшает чистую прибыль компании, при этом не изменяя показатель в строке 2300. Следовательно, проводки на штрафы и пени по налогам не влияют на данные налогового учета.

Характеристика счета 99

Счет «Прибыли и убытки» служит для сбора информации и выведения конечного результата о финансовой деятельности предприятия. Он имеет активно-пассивную структуру. В дебете указываются суммы потерь, а в кредите – доходов. Счет закрывают перед составлением годовой отчетности. Конечное сальдо по одной из сторон списывают на «Нераспределенную прибыль (непокрытый убыток)». Аналитический учет на счете создается таким образом, чтобы потом перенести все необходимые данные в финансовую отчетность.

Помимо 68 счета, 99-й корреспондирует со многими счетами. Например, 90, 91, 51, 01, 20, 41, 43 и другими. Сюда списывается общий результат как от положительно влияющих на экономическую деятельность факторов, так и отрицательных (пропажа, порча ТМЦ, результаты ЧП, просрочки по кредитам и займам, начисление пени по налогам).

Бухгалтерские проводки составляются по принципу: увеличение обязательств в кредите, увеличение средств в дебете. Всякий раз получая доход, его в конце месяца списывают контировкой Дт 99 Кт 91.1 (90). При возникновении потерь счет кредитуется.

Как оплачиваются пени?

Неустойки имеют достаточный размер в денежном выражении, чтобы поторопить дебитора поскорее оплатить счета. Отражения в бухгалтерском учете уплаты пеней происходит с записью Дт 68 «Пени» Кт 51. В роли кредитуемого может выступать и другой счет. Например, «Касса» или «Расчеты по краткосрочным займам», если неустойка была уплачена за счет полученных в долг средств. Как видно, начисление пени невыгодно предприятию: при ее погашении уменьшается обязательство по платежам, но убыток ничем не покрывается.

Бухгалтерские проводки по учету налогов и сборов

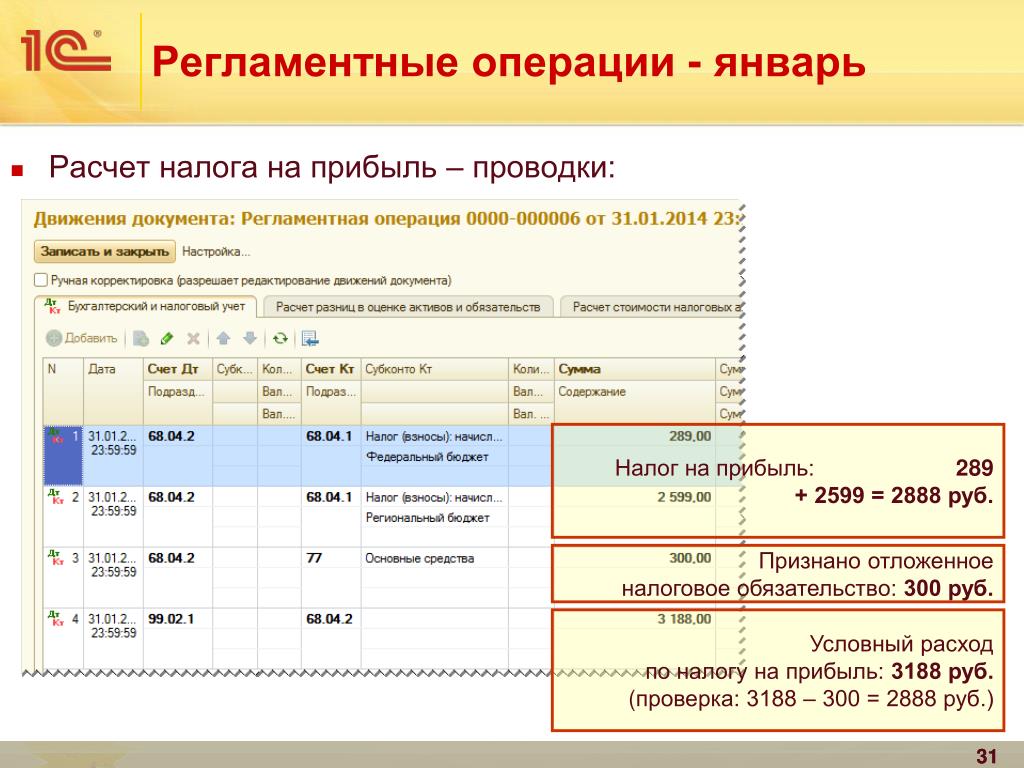

Для отражения обязательств по обязательным платежам в бюджет предусмотрен счет 68. Аналитический учет строится из субсчетов, описывающий каждый налог или сбор, которые должны быть оплачены предприятием в определенный срок. Счет активно-пассивный. Начисление налоговых и прочих платежей в бюджет происходит при помощи корреспонденции кредита 68 с дебетом того счета, к которому они относятся. Например, налог на прибыль отражается проводкой Дт 99 Кт 68 с использованием соответствующих субсчетов.

Счет активно-пассивный. Начисление налоговых и прочих платежей в бюджет происходит при помощи корреспонденции кредита 68 с дебетом того счета, к которому они относятся. Например, налог на прибыль отражается проводкой Дт 99 Кт 68 с использованием соответствующих субсчетов.

Для налога на имущество, транспортные средства, ресурсы, используемые в процессе экономической деятельности, применяют счета их учета (01, 20, 91). Если налоги взимаются с физических лиц, в корреспонденции участвуют счета расчетов с ними 70, 75.

По каким видам налогов начисляется пеня?

Предприятие обязуется своевременно оплачивать счета, предъявляемые государством (налоговой инспекцией в частности). Все, чем владеет юридическое лицо и от использования чего получает доход, облагается налогом. НДС, налог на прибыль, акцизы – подобные суммы «уходят» в федеральный бюджет. Платежи за пользование землей, имуществом и природными ресурсами обычно поступают в местную или региональную копилку государства.

Каждый из существующих для юридического лица налогов должен быть оплачен в срок. Следовательно, неважно, по какому виду платежа произошло начисление пени по налогам. Проводки составляются идентичные. Одинаково строго карается каждый день просрочки по любому из обязательных взносов в бюджет.

Неуплата федеральных налогов

К федеральным обязательным платежам относятся НДС, НДФЛ, налоги на прибыль, добычу полезных ископаемых, акцизы, государственные пошлины. Их величина порадует не каждого предпринимателя, а уж сумма начисленной неустойки тем более. Но ничего не остается после получения уведомления о санкции, кроме того как отразить увеличившееся обязательство в бухгалтерии и поскорее его оплатить.

В конце каждого года формируется бухгалтерская и налоговая отчетность, которая содержит информацию о доходах предприятия. Как проводкой начислить пеню по налогу на прибыль? Для этого применяют такую запись: Дт 99 Кт 68 «Пени». Для анализа прибыли до взыскания налогов можно дополнительно воспользоваться проводкой Дт 91. 2 Кт 68 «Пени». На вычисление налогооблагаемой базы это никак не повлияет, а оценить общую величину полученных доходов от экономической деятельности в целях развития предприятия поможет.

2 Кт 68 «Пени». На вычисление налогооблагаемой базы это никак не повлияет, а оценить общую величину полученных доходов от экономической деятельности в целях развития предприятия поможет.

Аналогичным образом происходит любое другое начисление пени по налогам. Бухгалтерские проводки по этой операции всегда состоят из кредитуемого 68 счета и дебетуемого 99 (возможно с одновременным отражением на счете 91.2).

Контировки по другим видам пени

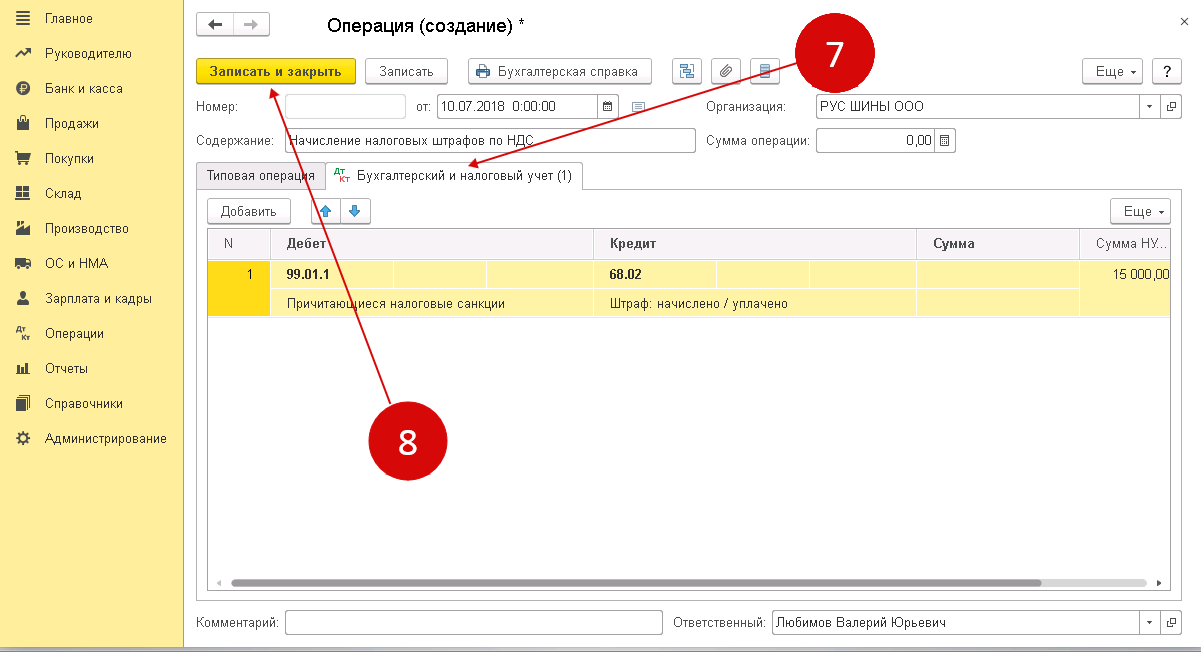

К появлению штрафа перед налоговой службой может привести не только просрочка платежа, но и нарушения налогового законодательства. Административная ответственность предусматривает в ряду прочего санкции, которые могут быть возложены на предприятие. Рассмотрим основные проводки на штрафы и пени по налогам в таблице:

Дт | Кт | Характеристика хозяйственной операции |

99 | 68 | Начислена пеня за неуплату НДС |

99 | 68 | Налоговой службой выставлен штраф за нарушение налогового законодательства |

99 | 68 | Начислен штраф за просрочку платежа по НДФЛ |

99 | 68 | Отражена сумма неустойки за неуплату налога на прибыль |

91. | 68 | Сумма пени за акцизный налог отражена в расходах предприятия |

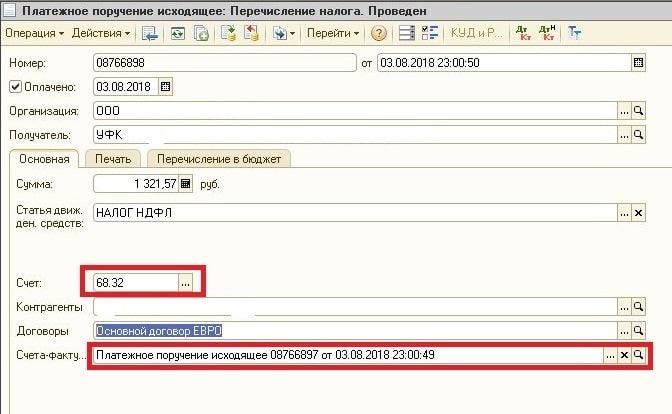

68 | 51 | С расчетного счета погашены обязательства по налогам |

68 | 66 | Налоги оплачены с помощью заемных средств |

2

2Как видно, взаимосвязь счетов очень проста, вне зависимости от того, по какому именно налогу возникает просрочка платежа. Проводки по пени бухгалтерия составляет после получения уведомления от налоговой инспекции. Присланная квитанция является достаточным основанием, чтобы произвести запись Дт 99 Кт 68.

Особенности отражения пени

После того как произведено начисление пени по налогам (проводки Дт 99 Кт 68, Дт 91.2 Кт 68) у предприятия с каждым днем увеличиваются обязательства. Необходимо проверить, не является ли причиной просрочки платежа ошибка бухгалтерии, банковского перевода или других лиц, которые могли повлиять на неправильный расчет и задержку уплаты налогов в бюджет.

Даже если руководство предприятия не согласно с возложенными на него санкциями, в учете все равно отражается начисление пени по налогам. Бухгалтерские проводки в случае доказательства несправедливо предъявленных неустоек отменяются при помощи сторнирования.

Начисление пени – строгая мера, призванная дисциплинировать должника и напомнить ему о неотложных обязательствах. Все, что касается налоговой службы, крайне важно для любого предприятия. Начисление пени и ее уплата должны фиксироваться в данных бухгалтерского учета, а причины их предъявления выяснены.

Начисление пени по налогам бухгалтерские проводки

Существуют различные способы отражения начисления пени по налогам в бухгалтерских проводках. Подробно рассмотрим их особенности и что учитывать, чтобы сделать оптимальный выбор.

Что такое пеня по налогам и как она рассчитывается

Пеня представляет собой средство обеспечения выполнения обязанности по оплате налогов и сборов. Такое определение устанавливает Налоговый кодекс РФ в статье 72 в пункте 1. Данную сумму плательщики налогов обязаны заплатить в бюджет при просрочке оплаты налога, сбора либо авансового платежа по налогу в соответствии с Налоговым кодексом РФ, статьёй 75 пунктом 1.

Данную сумму плательщики налогов обязаны заплатить в бюджет при просрочке оплаты налога, сбора либо авансового платежа по налогу в соответствии с Налоговым кодексом РФ, статьёй 75 пунктом 1.

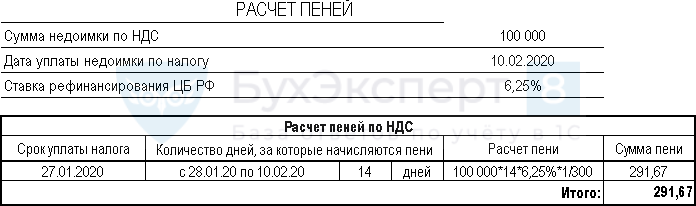

Обычно начисление пени осуществляется на каждый календарный день, в течение которого происходила просрочка. Отсчёт начинается со дня, который следует за сроком уплаты, до дня погашения недостающей суммы включительно. Расчёт пени осуществляется в процентах от неоплаченной суммы, для этого ставку рефинансирования Центробанка РФ необходимо разделить на 300. Это устанавливает Налоговый кодекс Российской Федерации в статье 75 пункте 4.

Формула проведения расчётов:

где:

Важно! С конца 2018 года величина пени не может превышать невыплаченной суммы, на которую она начисляется.

Приведённая выше формула используется для физических лиц и организаций, если просрочка по уплате налога не превышает календарный месяц. При более продолжительной просрочке с 31 дня необходимо использовать в качестве делителя не 300, а 150 (правило действует для юридических лиц).

При более продолжительной просрочке с 31 дня необходимо использовать в качестве делителя не 300, а 150 (правило действует для юридических лиц).

Плательщик налога обязан самостоятельно заплатить пеню по просроченному платежу. Сделать это можно тогда же, когда будет оплачивать налог или после этого. При отсутствии платежа инспекция будет начислять пени. Налоговый орган уполномочен принудительно взыскивать их за счёт имущества либо денежных средств плательщика. Это установлено Налоговым кодексом РФ в статье 75 пункте 6.

Учет пени по налогам в бухгалтерском учёте и проводках

Правила бухучёта затрат юридических лиц установлены ПБУ 10/99 «Расходы организации» (утверждён приказом Министерством финансов РФ №33н). Данный документ не содержит определённых указаний по порядку учёта. Это означает, что компания может установить их самостоятельно, закрепив в учётной политике.

Пени по налогам в бухгалтерском учёте необходимо относить к прочим затратам, поскольку они не связаны с изготовлением продукции, выполнением работ, продажей продукции либо предоставлением услуг.

Если говорить о налоговом учёте, здесь однозначность отсутствует. Налоговый кодекс России в статье 270 пункте 2 напрямую запрещает, что организации не уполномочены снижать прибыль пени по налогам.

Какие существуют бухгалтерские проводки для начисления пени по налогам

Бухгалтерские проводки для начисления пени по налогам используют два счёта:

В учётной политике по бухучёту лучше зафиксировать соответствующий вариант. На 68 счёте для пеней по каждому налогу предпочтительно открыть соответствующие субсчета.

В случае отражении пеней II методом (посредством 91 счёта) в учёте появится постоянное налоговое обязательство. Это связано с тем, что для бухгалтерского учёта используются данные затраты, а для налогового – нет.

Особенности начисления пени по налогам в бухгалтерских проводках через 99 счёт

Главное преимущество этого способа – соответствие информации бухгалтерского учёта показателям финансовой отчётности. 99 счёт не используется для установления налогооблагаемой базы. Это значит, что отнесение величины пени на него не станет причиной искажения учётных сведений.

99 счёт не используется для установления налогооблагаемой базы. Это значит, что отнесение величины пени на него не станет причиной искажения учётных сведений.

Для 68 счёта следует применять такие субсчета:

Особенности начисления пени по налогам в бухгалтерских проводках через 91 счёт

Посредством 91 счёта задолженность по налогам перед бюджетом отражается аналогично ответственности за просрочку либо невыполнение обязательств по соглашению с другой стороной. Слабая сторона способа заключается в наличии постоянного налогового обязательства. Причина – по нормам налогового учёта величина пени должна приводить к возрастанию расходов организации. Если пеня будет отнесена на 91 счёт, тогда при составлении отчётности нужно будет вычленить величину пени.

Перед тем, как перечислить денежные средства в счёт оплаты пени, следует полностью выплатить задолженность по налоговым платежам.

Налогообложение в России непростое. На странице https://investtalk.ru/nalogi/raschet-transportnogo-naloga-onlajn рассказывается об особенностях расчёта транспортного налога в онлайн режиме. Здесь подробно описывается, для каких автомобилей применяется налог на роскошь. Эта и другая информация поможет не иметь проблем с фискальными органами.

Другие статьи на нашем сайте

КБК и проводки транспортного налога в бухгалтерском учете

Коды бюджетной классификации (КБК) используются в формировании платежного поручения для оплаты транспортного налога (ТН), а также задолженностей по нему. КБК периодически изменяются, поэтому коды следует уточнять перед каждой оплатой ТН.

В этой статье вы найдете КБК для оплаты транспортного налога за 2022 год для юридических и физических лиц, а также соответствующие проводки в бухучете и инструкцию по работе с автоналогом через программу 1С.

Коды бюджетной классификации по ТН

КБК по ТН отличаются в зависимости от типа платежа (на оплату автоналога, пеней или штрафов по нему) и от лица, которое его совершает (физ. лицо или организация). Поэтому при выборе нужных кодов следует быть очень внимательным. Актуальные КБК ищите в таблицах ниже.

лицо или организация). Поэтому при выборе нужных кодов следует быть очень внимательным. Актуальные КБК ищите в таблицах ниже.

КБК транспортного налога для организаций в 2022 году:

| КБК | Тип платежа по ТН |

|---|---|

| 182 1 06 04011 02 1000 110 | Оплата налога |

| 182 1 06 04011 02 2100 110 | Пени |

| 182 1 06 04011 02 2200 110 | Проценты |

| 182 1 06 04011 02 3000 110 | Штрафы |

КБК транспортного налога для физических лиц в 2022 году:

| КБК | Тип платежа по ТН |

|---|---|

| 182 1 06 04012 02 1000 110 | Оплата налога |

| 182 1 06 04012 02 2100 110 | Пени |

| 182 1 06 04012 02 2200 110 | Проценты |

| 182 1 06 04012 02 3000 110 | Штрафы |

Проводки по начислению транспортного налога в бухучете

Правила бухучета расходов организаций установлены Приказом Минфина России от 06. 05.1999 N 33н.

05.1999 N 33н.

Согласно ПБУ 10/99, если ТС используется в деятельности компании, то налог по нему включается в расходы по обычным видам деятельности. Проводки по ТН в этом случае будут выглядеть следующим образом:

| Дт | Кт | Содержание |

|---|---|---|

| 20 (23, 25, 26, 44…) | 68 (субсчет Расчеты по ТН) | Проводка «начислен транспортный налог» |

| 68 (субсчет Расчеты по ТН) | 51 | Оплачен ТН |

| Дт | Кт | Содержание |

|---|---|---|

| 91,2 (прочие расходы) | 68 (субсчет Расчеты по ТН) | Начислен ТН |

| 68 (субсчет Расчеты по ТН) | 51 | Оплачен ТН |

Проводки для учета пени транспортного налога в бухгалтерском учете

Оплату пеней по ТН относят к прочим расходам. В проводках пени можно отразить двумя способами:

В проводках пени можно отразить двумя способами:

1Аналогично налоговым штрафам.

| Дт | Кт |

|---|---|

| 99 | 68 (субсчет Расчеты по ТН) |

2Аналогично пеням по договорам.

| Дт | Кт |

|---|---|

| 91,2 | 68 (субсчет Расчеты по ТН) |

Обратите внимание: Выбрав один из двух вариантов проводок, закрепите его в учетной политике предприятия.

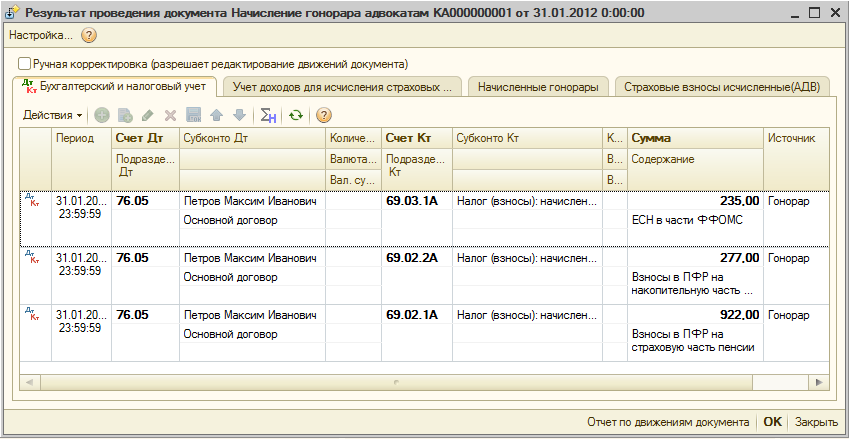

Проводка начисления транспортного налога в 1С

Программа 1С автоматически рассчитывает автоналог и определяет необходимые проводки.

Как в 1С начислить ТН:

1Зарегистрировать ТС и настроить расчет автоналога.

Выберите раздел «Справочники» и перейдите к подразделу «Транспортный налог».

Перейдите к «Настройкам расчета и начисления ТН».

Укажите мощность и налоговую ставку, по которой будет рассчитываться ТН.

Далее, перейдите к настройкам отражения расходов. Что касается того, на какой счет отнести автомобильный налог, то в поле «Счет» обязательно укажите «26». А в «Статье затрат» — выберите «Имущественные налоги».

Заполните в «Порядке уплаты» сроки оплаты ТН в вашем регионе, а также сроки внесения авансов.

2Рассчитать автоналог.

Перейдите к «Закрытию месяца», кликните на «Справки-расчеты» и выберите «Расчет ТН». Здесь вы сможете просмотреть параметры, по которым производится расчет, и полную сумму автоналога.

Где в программе 1С посмотреть проводки по автоналогу?

Посмотреть проводки по ТН можно во вкладке «Закрытие месяца». Выберите здесь «Расчет ТН».

Далее, кликните на «Показать проводки».

В какой бюджет зачисляется автоналог

Дорожный налог — региональный налог, который уплачивается в бюджет по месту нахождения ТС.

Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

п. 1 ст. 363 НК РФ

Автоналог за наземные и воздушные ТС уплачивается по месту нахождения юр. лица или по месту проживания физ. лица. А налог за водные ТС уплачивают в бюджет региона, в котором ТС зарегистрировано.

Местом нахождения имущества в целях настоящей статьи признается:

1) для водных транспортных средств (за исключением маломерных судов) — место государственной регистрации транспортного средства;

1.1) для воздушных транспортных средств — место нахождения организации или место жительства (место пребывания) физического лица — собственника транспортного средства;

2) для транспортных средств, не указанных в подпунктах 1 и 1.1 настоящего пункта, — место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство.

п. 5 ст. 83 НК РФ

Так, автовладельцы, проживающие в Москве, платят ТН в бюджет города Москвы. При этом место регистрации автомобиля в ГИБДД значения не имеет.

Дата обновления: 8 октября 2020 г.

Какими проводками разнести оплату земельного и имущественного налога и пеню?

2 апреля, 2021

1510

Как правильно в 1С разнести оплату — земельный и имуществ. налог, пеню? По банку разнесла оплату налог на имущество и земельный налог, КПН, пеня по земельн., имущ. соц. отч., мед. стр. пенсион. Теперь по оборотке «краснота». Как в 1С разнести, чтобы закрыть? Какие проводки надо поставить?

Ответ:

Начисление налога на имущество, земельного налога, КПН в программе 1 С: Предприятие производится через документ «Отражение налоговой отчетности в регламентированном учете», который находится в разделе «Операции» — «Регламентные операции», либо через документ «Операция (бухгалтерский и налоговый учет)». Начисление пени по налогу на имущество, земельному налогу отражается через …

Начисление пени по налогу на имущество, земельному налогу отражается через …

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Проводки по начислению пеней по налогам в 2020 году

Начисление пени по несвоевременно уплаченным налогам увеличивает затраты плательщика. Организация должна документально учесть все расходы.

Какими проводками показывается в бухучете начисление пени по налоговым платежам? Четкого нормативного регулирования по учету пени по налогам в организациях не предусмотрено.

Мнения специалистов по этому поводу расходятся. Поэтому решение о способах учета принимается на локальном уровне. Какими бухгалтерскими проводками начисление пени по налогам отображается в 2020 году?

Общие моменты

Несвоевременная выплата налогов юридическим лицом ведет к наложению штрафа за просрочку. Штраф не отменяет обязанности по выплате начисленного налога и налагается в строго определенной сумме, исходя из вида нарушения.

Штраф не отменяет обязанности по выплате начисленного налога и налагается в строго определенной сумме, исходя из вида нарушения.

Решение о взыскании штрафа принимается налоговыми органами. Но помимо штрафных санкций в случае неуплаты налога в положенный срок у плательщика возникает обязанность по уплате пени.

Начисляется пеня за каждый день просрочки. Причем плательщик может рассчитать ее самостоятельно, не дожидаясь налогового требования.

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Что это такое

Пеня – это инструмент обеспечения обязанности по выплате налоговых сборов. Сумму начисленной пени плательщик обязан заплатить в бюджет, если просрочит уплату положенного налога.

Расчет пени выполняется в процентном соотношении от суммы неуплаты с учетом ставки рефинансирования ЦБ РФ.

Для начисления применяется следующая формула:

Пеня = сумма налога × число дней просрочки × 1/300 ставки рефинансирования ЦБ РФ

Налогоплательщик может сам высчитать пеню и уплатить ее вместе с налогом. Если положенную пеню не заплатить, сумма ее будет начислена налоговой инспекцией.

При этом в случае неуплаты ФНС вправе взыскать пеню в принудительном порядке, в том числе и за счет имуществе неплательщика.

Поскольку пеня платится виновной в неуплате налога организацией, то ее надлежит отражать в бухгалтерском учете.

Но если налоговый штраф назначается в четкой сумме и основанием учета становится решение ФНС, то с пеней ситуация несколько иная.

Когда пеня начисляется налоговыми органами, то есть документальное подтверждение для уплаты. Но в то же время всякий день просрочки платежа приумножает сумму пени.

То есть размер суммы меняется с каждым днем, и сослаться на документ-основание при учете не получится.

При этом платится пеня из средств организации, и игнорирование ее отображения создаст неучтенные расходы.

Нормативно порядок учета пени не закреплен. Поэтому организации следует самостоятельно выбрать счет для учета и закрепить решение в своей учетной политике.

Налогообложение юридических лиц

К налогам, которые должны уплачивать юридические лица на общем режиме налогообложения, относятся:

Организация может применять специальный режим налогообложения, в этом случае выплачивается один налог на ведение деятельности:

| Налог на общую сумму доходов или сумму доходов за минусом расходов | УСН (заменяется три налога) |

| 6 % от разницы доходов и расходов | ЕСХН |

| 15 % вмененного дохода | ЕНВД |

Когда организация одновременно осуществляет несколько видов деятельности, она вправе применять несколько спецрежимов.

Кроме того в зависимости от отраслевых особенностях у юрлиц может возникать обязанность по уплате:

- акцизов на подакцизные товары;

- налога на добычу полезных ископаемых и т. д.

По каждому налогу предусмотрен срок подачи отчетности у платы начисленной суммы. При несвоевременной уплате пеня начисляется отдельно по каждому обязательному платежу.

Действующие нормативы

Порядок учета расходов в организации регулируется ПБУ 10/99, принятыми Приказом Минфина России № 33н от 6.05.1999. Но подробного регламента по учету пени данные Правила не предусматривают.

Потому организация самостоятельно выбирает порядок учета и закрепляет его в своей учетной политике в соответствии с п.7 ПБУ 1/2008.

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как:

Проводки по начислению пени за неуплату налогов

Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат.

Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат.

Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.

Соответственно уплата пени сочетается с исполнением налоговых обязательств, но не является частью налоговых платежей.

На основании недостаточно подробного регламента учета пени наличествует два варианта ее отображения в бухучете.

Согласно одному мнению, пеню относить к налоговым санкциям за несоблюдение норм о налогообложении нельзя.

Руководствуясь открытым перечнем расходов, надлежит отображать пеню по счету 91-2, наряду с этим начисляя соответственное налоговое обязательство, являющееся постоянным.

В соответствии с другой позицией пеня близка по своей сущности к штрафу, и отображать ее надо на счету 99. Преимущество такого метода в соответствии данных бухучета и показателей финотчетности.

Счет 99 не учитывается при формировании налоговой базы, потому учет на нем пени не исказит учетную информацию и не потребуется править отчетность.

По транспортному

По ПБУ 10/99 если транспорт применяется в деятельности организации, то транспортный налог причисляется к расходам по стандартным видам деятельности.

Когда транспорт организации отдается в аренду и не применяется в непосредственной деятельности, то уплата налоговых платежей причисляется к иным расходам.

Оплата пени, начисленной по транспортному налогу, признается прочими расходами. При этом отобразить ее можно в двух вариантах, руководствуясь закрепленным в учетной политике методом.

Бухпроводки по начислению пени по налогам на транспорт выглядят таким образом:

| По аналогии со штрафными санкциями за несвоевременную выплату налоговых платежей | Дт 99 Кт 68 субсчет «Расчеты по налогу на транспорт» |

| По аналогии с пеней, начисленной по различным договорным обязательствам | Дт 91-2 Кт 68 субсчет «Расчеты по налогу на транспорт» |

По налогу на прибыль

Сумма налоговой базы по начислению налога на прибыль не убавляется при начислении пени. Потому целесообразнее использовать способ отображения пени по счету 99.

Потому целесообразнее использовать способ отображения пени по счету 99.

Видео: штрафы в бухгалтерском учете

Это избавит бухгалтера от надобности отображения постоянного налогового обязательства с целью обеспечить соответствие данных финансовой отчетности и значений бухгалтерского учета.

Проводка будет такой:

Дт 99 «Налоговые санкции» Кт 68-4

В данном случае отображение пени не влияет на базу для исчисления и не снижает налог на прибыль.

Если же предприятием избран метод отображения пени по счету 91, то проводка имеет следующий вид:

Дт 91 «Прочие расходы» Кт 68-4

Минус данного способа в том, что появляется налоговое обязательство постоянного характера, поскольку пеня не должна приумножать затраты организации. Относя пеню на счет 91 в период формирования отчетности нужно постоянно вычленять ее значение.

Нюансы при УСН

П.1 ст.346.16 НК РФ приводит закрытый список расходов, которые разрешено принимать в расчет при установлении налоговой базы при работе по УСН.

Кроме того в этой же статье говорится, что упомянутые расходы принимаются во внимание при соответствии их параметрам, приведенным в п.1 ст.252 НК РФ, где сказано о возможности понижения доходов на сумму расходов, кроме перечисляющихся в ст.270 НК РФ.

По данному поводу в ст.270 НК РФ говорится, что при установлении налоговой базы не засчитываются пени и прочие санкции, выплачиваемые в бюджет.

То есть уплата пеней по налогам не может быть учтена при установлении налоговой базы по УСН.

Соответственно, начисление пеней по налогам при УСН отображается проводкой такого вида:

Дт 99 Кт 68 субсчет «Пени»

Взыскания, наложенные на имущество

Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника.

Как отразить в бухучете реализацию имущества за долги? По п.6 ПБУ 1/98 факты хоздеятельности предприятия нужно отображать в отчетном периоде, когда они имели место.

При этом время фактического поступления средств значения не имеет. Правильное отображение важно, поскольку от этого будет зависеть расчет налога на имущество.

Выручка от реализации имущества должна отображаться в момент официальной смены собственника, когда осуществляется госрегистрация сделки.

Выручка от реализации отображается аналогично выручке по договору комиссии. Датой реализации признается дата, указанная в отчете непосредственного реализатора.

В постановлении исполняющего судебного пристава указаны даты погашения долга перед бюджетом и осуществления расходов, касающихся взыскания на имущество.

Поступления от реализации имущества организация квалифицирует самостоятельно, руководствуясь ПБУ 9/99.

Учитывая требования этого документа, характер деятельности, виды доходов, условия их поступления, следует определить, являются ли полученные от реализации доходы прочими поступлениями или доходом от обычного вида деятельности.

Зависеть это будет, прежде всего, от вида реализованного имущества. Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов.

В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион.

Проводки по операции (без отображения конкретных цифр) будут такими:

| Дт 76 Кт 91-1 | Отображение выручки от реализации здания |

| Дт 91-2 Кт 68 | Начислен НДС |

| Дт 91-2 Кт 01 субсчет «Выбытие ОС» | Списание стоимости здания по балансу |

| Дт 68 Кт 76 | Погашение долга по налогам |

| Дт 91-2 Кт 76 | Отображение исполнительского сбора |

| Дт 91-2 Кт 76 | Отображение затрат на аукцион и вознаграждение организатора |

| Дт 91-2 Кт 76 | Отображение суммы удержанного штрафа |

| Дт 51 Кт 76 | Поступление оставшейся от продажи здания суммы |

Особенности для бюджетных учреждений

В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н. Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней.

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней.

Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет.

С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.303.05.000.

Проводки по начислению пеней по налогам в бюджетном учете выполняются так:

Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени»

Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия.

Как правило, выбор метода определяется квалификацией и опытностью бухгалтера. Все последующие начисления пеней по налогам должны отображаться в бухучете согласно закрепленному методу.

Все последующие начисления пеней по налогам должны отображаться в бухучете согласно закрепленному методу.

Процентные расходы — как рассчитать проценты на примере

Процентные расходы

Процентные расходы — это один из основных расходов в отчете о прибылях и убыткахОтчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает прибыль и убытки за период времени. Прибыль же. Компания должна финансировать свои активы за счет заемных или собственных средств. В первом случае компания понесет расходы, связанные со стоимостью займа. Понимание процентных расходов компании помогает понять структуру ее капитала и финансовые показатели.

Проценты часто указываются отдельной строкой ниже EBIT (прибыль до вычета процентов и налогов). В качестве альтернативы, некоторые компании могут указать проценты в разделе SG&A, в зависимости от их практики бухгалтерского учета.

Чаще всего процентные расходы возникают из-за того, что компания занимает деньги. Однако другой операцией, порождающей процентные расходы, является использование капитальной аренды. Когда фирма арендует актив у другой компании, остаток по аренде генерирует процентные расходы, которые отражаются в отчете о прибылях и убытках.

Однако другой операцией, порождающей процентные расходы, является использование капитальной аренды. Когда фирма арендует актив у другой компании, остаток по аренде генерирует процентные расходы, которые отражаются в отчете о прибылях и убытках.

Где указаны расходы в отчете о прибылях и убытках?

Ниже приведен пример того, где расходы по процентам отображаются в отчете о прибылях и убытках:

Проценты указаны в отчете о прибылях и убытках, но их также можно рассчитать с помощью графика долга График долгаГрафик долга отображает весь долг у бизнеса есть график, основанный на сроке погашения и процентной ставке. В финансовом моделировании потоки процентных расходов. В графике указаны все основные части долга, которые компания имеет в своем балансе, а также остатки на начало каждого периода (как показано выше).Этот баланс умножается на процентную ставку долга, чтобы найти расход. Капитальная аренда обычно не фигурирует в списке долговых обязательств.

Узнайте, как рассчитать процентные расходы и графики долга, на курсах CFI по финансовому моделированиюКурсы по финансовому моделированиюПросмотрите все курсы по финансовому моделированию от Института корпоративных финансов и изучите в Интернете важные финансовые концепции, необходимые для работы финансовым аналитиком.

Формула процентных расходов

Вот формула для расчета процентов по отчету о прибылях и убытках:

Процентные расходы = средний остаток долговых обязательств x Процентная ставка

EBIT и EBT

EBIT), чтобы получить прибыль до налогообложения (EBT).

EBIT также известен как операционная прибыль, а EBT также известен как доход до налогообложения или прибыль до налогообложения.

Таким образом, проценты обычно являются последней статьей перед вычетом налогов для получения чистой прибыли. Чистая прибыль Чистая прибыль является ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах. В то время как это достигается через

В то время как это достигается через

Вычет подоходного налога (налоговый щит)

Проценты представляют собой уменьшение чистой прибыли в отчете о прибылях и убытках и не подлежат налогообложению для целей подоходного налога.Таким образом, существует налоговая экономия, называемая налоговым щитомНалоговый щитНалоговый щит — это допустимый вычет из налогооблагаемого дохода, который приводит к уменьшению причитающихся налогов. Стоимость этих щитов зависит от эффективной налоговой ставки для корпорации или физического лица. Общие расходы, подлежащие вычету, включают износ, амортизацию, платежи по ипотечным кредитам и процентные расходы.

Например:

Если компания не имеет долга и EBT в размере 1 миллиона долларов США (при налоговой ставке 30%), их подлежащие уплате налоги составят 300 000 долларов США.

Если та же компания возьмет на себя долг и имеет процентные расходы в размере 500 000 долларов США, их новый EBT составит 500 000 долларов США (со ставкой налога 30%), а подлежащие уплате налоги теперь будут составлять всего 150 000 долларов США.

Дополнительные ресурсы

CFI является официальным поставщиком глобального финансового моделирования и аналитика оценки (FMVA)™. вы обретете уверенность, необходимую вам в вашей финансовой карьере.Зарегистрируйтесь сегодня! программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового класса. Для продвижения по карьерной лестнице вам будут полезны следующие дополнительные ресурсы CFI:

- 3 финансовых отчета Три финансовых отчетаТри финансовых отчета — это отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Эти три основных отчета:

- Шаблон отчета о прибылях и убыткахОтчет о прибылях и убыткахОтчет о прибылях и убытках является одним из основных финансовых отчетов компании, который показывает их прибыль и убытки за определенный период времени.Прибыль или

- Как связать 3 отчета Веб-семинар CFI — Свяжите 3 финансовых отчета Этот ежеквартальный веб-семинар CFI обеспечивает живую демонстрацию того, как связать 3 финансовых отчета в Excel.

Изучите формулы и правильную процедуру связывания

Изучите формулы и правильную процедуру связывания - Обзор балансового отчетаБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов. Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Изучите формулы и правильную процедуру связывания

Изучите формулы и правильную процедуру связыванияПроценты – Практическое руководство по их учету

Содержимое

ВведениеПроценты, зарегистрированные в бухгалтерских книгах, могут быть статьей дохода или статьей расходов.Порядок учета процентных доходов установлен в AS 9 «Признание доходов» , а учет процентных расходов зависит от характера начисленных процентов. Если процентные расходы напрямую связаны с приобретением, строительством или производством квалифицируемого актива, они должны регулироваться принципами, содержащимися в AS 16 «Затраты по займам» , в противном случае должны применяться общие принципы бухгалтерского учета.

- Значение процентных расходов

Процентные расходы – это затраты, понесенные организацией в связи с заимствованием средств, которые могут включать займы, облигации или другие формы кредита для деловых целей или для приобретения актива. Это внеоперационный расход, указанный в отчете о прибылях и убытках, представляющий проценты, начисленные в течение периода, охватываемого финансовой отчетностью, а не сумму процентов, выплаченных в течение периода.

Это внеоперационный расход, указанный в отчете о прибылях и убытках, представляющий проценты, начисленные в течение периода, охватываемого финансовой отчетностью, а не сумму процентов, выплаченных в течение периода.

Процентные расходы обычно отражаются в отчете о прибылях и убытках. Однако если выполняются определенные условия, указанные для капитализации в соответствии с AS 16 «Затраты по займам» , то такие процентные расходы (затраты по займам) должны быть капитализированы в стоимость соответствующего актива.

1.1 Порядок учета 1.1-1 В целом Процентные расходы обычно начисляются в течение определенного периода времени и не зависят от операционной производительности компании в течение данного периода времени. Проценты, начисленные в течение периода, отражаются в отчете о прибылях и убытках, если иной порядок учета не предусмотрен каким-либо другим стандартом бухгалтерского учета. Таким образом, предприятию необходимо учитывать расходы по процентам, делая проводку в журнале учета таких расходов, понесенных в течение периода, независимо от того, оплатило их предприятие или нет.

Таким образом, предприятию необходимо учитывать расходы по процентам, делая проводку в журнале учета таких расходов, понесенных в течение периода, независимо от того, оплатило их предприятие или нет.

Бухгалтерская проводка о начислении процентов

| Проценты A/c | Доктор | ххх |

| На начисленные проценты по кредиту A/c | Кр. | ххх |

| (с учетом накопленных процентов) | ||

Бухгалтерская запись о выплате процентов

| Начисленные проценты A/c | Др. | ххх |

| К наличным/банковскому счету | Кр. | ххх |

| (с выплатой процентов) | ||

Если заемная сумма напрямую связана с приобретением, строительством или производством квалифицируемого актива, то проценты, понесенные по таким займам, должны быть капитализированы как часть себестоимости этого актива при условии соблюдения условий, изложенных в МСФО (IAS) 16. Сумма процентов, подлежащих капитализации в качестве стоимости актива, зависит от характера заемных средств, полученных организацией, т. е. конкретных заемных средств или общих заемных средств.

Сумма процентов, подлежащих капитализации в качестве стоимости актива, зависит от характера заемных средств, полученных организацией, т. е. конкретных заемных средств или общих заемных средств.

Условия, указанные в стандарте, следующие:-

- Производятся расходы на приобретение, строительство или производство квалифицируемого актива;

- Возникают затраты по займам; и

- Выполняется деятельность, необходимая для подготовки актива к использованию по назначению или к продаже.

Бухгалтерская запись о капитализации затрат по займам

| Основные средства A/c | Доктор | ххх |

| Кому Процентные расходы A/c | Кр. | ххх |

| (капитализированные затраты по займам) | ||

Кроме того, капитализация должна быть приостановлена в течение периодов, связанных с перерывом в активной разработке, и проценты, полученные в течение этого периода, должны отражаться в отчете о прибылях и убытках. Кроме того, капитализация должна быть закрыта, когда выполнены все существенные действия, необходимые для подготовки актива к использованию по назначению.

Кроме того, капитализация должна быть закрыта, когда выполнены все существенные действия, необходимые для подготовки актива к использованию по назначению.

- Значение процентного дохода

Процентный доход представляет собой сумму процентов, полученных в течение определенного периода времени путем предоставления денег взаймы другим организациям или возмещения, полученного от использования другими лицами ресурсов организации. Процентный доход может быть получен от инвестиций, по которым выплачиваются проценты, таких как депозитные сертификаты, денежные средства, хранящиеся на сберегательных счетах, и других форм инвестиций.Эта статья расходов отделена от процентных расходов, и в соответствии с общими принципами бухгалтерского учета как эти статьи процентных расходов, так и процентные доходы должны представляться отдельно в бухгалтерских книгах.

2.1 Порядок учета Предприятие может получать процентный доход различными способами, и, таким образом, его представление в финансовой отчетности будет в значительной степени зависеть от характера основных операций бизнеса. Если основным видом деятельности организации является получение дохода от процентов (например, кредитные учреждения и финансовые учреждения), то процентный доход должен отражаться в бухгалтерских книгах как «Доход от операций».Однако, если основная прибыль предприятия не включает процентный доход, то она рассматривается как внереализационный доход по своему характеру и отражается как «Прочие доходы». Однако представление процентного дохода зависит от используемого порядка учета.

Если основным видом деятельности организации является получение дохода от процентов (например, кредитные учреждения и финансовые учреждения), то процентный доход должен отражаться в бухгалтерских книгах как «Доход от операций».Однако, если основная прибыль предприятия не включает процентный доход, то она рассматривается как внереализационный доход по своему характеру и отражается как «Прочие доходы». Однако представление процентного дохода зависит от используемого порядка учета.

Бухгалтерская проводка по учету процентных доходов

| Проценты к получению A/c | Доктор | ххх |

| В процентный доход A/c | Кр. | ххх |

| (Выручка от признанных процентов) | ||

| Наличные/банковский счет | Доктор | ххх |

| Проценты к получению A/c | Кр. | ххх |

| (полученный процентный доход) | ||

Основные принципы признания процентного дохода прописаны в AS 9 «Признание доходов»; , в котором говорится, что выручка от процентного дохода должна признаваться, когда не существует значительной неопределенности в отношении измеримости или возможности получения.Далее указывается, что процентный доход должен признаваться пропорционально времени с учетом непогашенной суммы и применимой ставки. Таким образом, процентный доход должен признаваться в бухгалтерских книгах по мере его получения, а не обязательно в момент его получения, при условии соблюдения положений, изложенных в стандарте.

- Заключение

Процентные расходы — это строка в отчете о прибылях и убытках компании, указывающая сумму, понесенную предприятием в отношении заемных средств. Проценты, отраженные в отчете о прибылях и убытках, представляют собой проценты, начисленные в течение периода, охватываемого финансовой отчетностью; а не суммы процентов, выплаченных за этот период. С другой стороны, процентный доход — это доход, полученный организацией за ссуду своих средств или предоставление другим лицам возможности использовать ресурсы организации. Обе эти статьи являются отдельной строкой в финансовой отчетности компании и, следовательно, должны раскрываться отдельно для каждого периода.

Проценты, отраженные в отчете о прибылях и убытках, представляют собой проценты, начисленные в течение периода, охватываемого финансовой отчетностью; а не суммы процентов, выплаченных за этот период. С другой стороны, процентный доход — это доход, полученный организацией за ссуду своих средств или предоставление другим лицам возможности использовать ресурсы организации. Обе эти статьи являются отдельной строкой в финансовой отчетности компании и, следовательно, должны раскрываться отдельно для каждого периода.

Отказ от ответственности: Содержание/информация, опубликованная на веб-сайте, предназначена только для общего ознакомления пользователя и не может рассматриваться как юридическая консультация.Несмотря на то, что Taxmann приложил разумные усилия для обеспечения достоверности опубликованной информации/контента, Taxmann не несет никакой ответственности за неверную информацию, если таковая имеется.

Что такое процентные расходы и как они рассчитываются?

Отчет о прибылях и убытках вашего бизнеса предлагает подробный анализ его финансирования. Если какое-либо из этих финансовых средств связано с заимствованием денег, вам необходимо будет выплачивать проценты по мере погашения остатка. Как эти проценты учитываются в бухгалтерском учете и что такое процентные расходы в отчете о прибылях и убытках? Вот что вам нужно знать.

Если какое-либо из этих финансовых средств связано с заимствованием денег, вам необходимо будет выплачивать проценты по мере погашения остатка. Как эти проценты учитываются в бухгалтерском учете и что такое процентные расходы в отчете о прибылях и убытках? Вот что вам нужно знать.

Что такое процентные расходы?

В отчете о прибылях и убытках приводится полный список всех основных расходов, одним из которых являются процентные расходы. Проценты обычно возникают всякий раз, когда компания финансирует свои активы за счет долга, потому что это стоимость заимствования денег. Если ваш бизнес арендует активы у другой компании, это также может привести к расходам на проценты.

Процентные расходы обычно указываются под EBIT (прибыль до вычета процентов и налогов) отдельной строкой в отчете о прибылях и убытках.Однако некоторые предприятия вместо этого предпочитают указывать эти расходы в разделе SG&A (продажи, общие и административные расходы). Перечисление этого в качестве строки ниже EBIT упрощает расчет EBT (прибыль до налогообложения), поскольку вы можете просто вычесть процентные расходы из EBIT, чтобы получить EBT. Проценты обычно являются последней статьей, которая вычитается из операционной прибыли, прежде чем налоги также вычитаются для расчета чистой прибыли.

Проценты обычно являются последней статьей, которая вычитается из операционной прибыли, прежде чем налоги также вычитаются для расчета чистой прибыли.

Как рассчитать процентные расходы

Вам необходимо знать, как рассчитать процентные расходы, чтобы составить отчет о прибылях и убытках.Чтобы получить эту цифру, вы можете выполнить следующие простые шаги:

Найдите непогашенную основную сумму (или остаток) по кредиту в течение рассматриваемого отчетного периода.

Найдите годовую процентную ставку, которая должна быть указана в ваших кредитных документах.

Решите, за какой период вы будете рассчитывать процентные расходы. Это может быть год, месяц или конкретный отчетный период.

Подставьте основную сумму, процентную ставку и период в формулу процентных расходов, которую мы поделимся ниже.

Вы также можете найти эту информацию в таблице долгов компании, в которой должны быть указаны все долги предприятия, а также их остатки и процентные ставки. Капитальная аренда является исключением, потому что вы арендуете актив, а не занимаете деньги.

Капитальная аренда является исключением, потому что вы арендуете актив, а не занимаете деньги.

Формула процентных расходов и пример

Используйте следующую формулу процентных расходов для расчета процентов:

Процентные расходы = Основная сумма x Период x Процентная ставка процентная ставка.Бухгалтер компании ABC составляет финансовую отчетность за первый квартал 2021 года и хочет узнать процентные расходы за этот трехмесячный период. Чтобы рассчитать эту цифру с помощью формулы процентных расходов, она будет выглядеть следующим образом:

75 000 долларов основной суммы x 0,25 периода x 0,05 процентной ставки = 937,50 долларов

Период записывается как 0,25, потому что это один квартал года по отношению к 5% Годовая процентная ставка. Так, за первый квартал 2021 года компания заплатила 937 долларов.50 в процентных расходах и может указать это в своем отчете о прибылях и убытках.

Процентные расходы в бухгалтерском учете

Как учитываются процентные расходы в бухгалтерских проводках? После того, как вы подсчитали расходы, вы можете записать их как начисленное обязательство.

Для проводки в журнале вы должны указать ее как дебет счета расходов в разделе «процентные расходы». Для двойной бухгалтерии это также будет указано как кредит начисленных обязательств, счет пассивов. Когда от кредитора получен счет на эти расходы, расходы зачисляются на счет кредиторской задолженности.После того, как вы заплатили проценты, дебетуйте счет кредиторской задолженности соответствующим образом и кредитуйте денежный счет.

Процентные расходы в налоговых декларациях

Как и другие расходы, вы можете перечислить вычеты процентных расходов в налоговой декларации. Поскольку процентные платежи уменьшают чистую прибыль вашего бизнеса, это делает ее не облагаемой налогом. Вычет процентных расходов — это то, о чем следует помнить как о стратегическом способе снижения налогового бремени, если вам необходимо финансировать активы для вашего бизнеса.Обязательно проконсультируйтесь с финансовым консультантом, чтобы подобрать наиболее выгодную ставку и график погашения.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Подготовка журнальных записей, отражающих жизненный цикл облигаций – Принципы бухгалтерского учета, Том 1: Финансовый учет

Вспомните из обсуждения в разделе «Объясните ценообразование долгосрочных обязательств», что одним из способов получения долгосрочного финансирования предприятиями являются займы у кредиторов.

В этом разделе мы рассмотрим записи журнала, связанные с облигациями. Ранее мы обнаружили, что денежные потоки, связанные с облигацией, включают следующее:

- Получение денежных средств при выпуске облигации

- Выплата процентов за каждый период

- Погашение облигации при наступлении срока погашения

Для каждой из этих транзакций должна быть сделана запись в журнале.

Последний момент, который необходимо рассмотреть, касается учета процентных расходов по облигации. Напомним, что в договоре облигации указывается, сколько процентов заемщик будет платить с каждым периодическим платежом на основе заявленной процентной ставки. Периодические выплаты процентов покупателю (инвестору) будут одинаковыми в течение срока действия облигации.Это может помочь подумать о примерах личного кредита. Например, если вы или ваша семья когда-либо занимали деньги в банке на покупку автомобиля или дома, платежи, как правило, одинаковы каждый месяц. Процентные платежи будут одинаковыми из-за ставки, предусмотренной в договоре об облигации, независимо от того, что делает рыночная ставка.

Определение долгосрочных обязательств

Как в МСФО, так и в ОПБУ США общее определение долгосрочного обязательства одинаково. Однако существует много типов долгосрочных обязательств, и различные типы имеют определенные критерии измерения и отчетности, которые могут различаться в зависимости от двух наборов стандартов бухгалтерского учета. За двумя исключениями, подлежащие оплате облигации в основном одинаковы в соответствии с двумя наборами стандартов.

Первое отличие относится к методу амортизации процентов.Помимо обсуждаемого здесь предпочтительного метода амортизации процентов FASB, существует еще один метод — прямолинейный метод. Этот метод разрешен в соответствии с ОПБУ США, если результаты, полученные в результате его использования, не будут существенно отличаться от результатов, полученных при использовании метода эффективной процентной ставки.

Второе отличие относится к тому, как облигации отражаются в книгах. В соответствии с ОПБУ США облигации отражаются по номинальной стоимости, а надбавка или дисконт отражаются на отдельном счете.МСФО не использует «премиальные» или «дисконтные» счета. Вместо этого в соответствии с МСФО балансовая стоимость облигаций, выпущенных либо с премией, либо с дисконтом, отражается в балансе как чистая. Например, облигации на сумму 100 000 долларов США, выпущенные с дисконтом в размере 4 000 долларов США, будут отражаться в соответствии с ОПБУ США как

.В соответствии с МСФО эти облигации будут отражены как

Очевидно, приведенный выше пример подразумевает, что при последующих проводках по признанию процентных расходов в соответствии с МСФО счет «Кредиторская задолженность по облигациям» амортизируется непосредственно за счет увеличения или уменьшения основной суммы долга по облигациям.

.По US GAAP:

Согласно МСФО:

Обратите внимание, что при любом методе процентные расходы и балансовая стоимость облигаций остаются неизменными.

Выпуск облигаций

Поскольку процесс андеррайтинга выпуска облигаций является длительным и обширным, между определением конкретных характеристик выпуска облигаций и фактическим выпуском облигаций может пройти несколько месяцев.Прежде чем облигации могут быть выпущены, андеррайтеры выполняют много трудоемких задач, включая установление процентной ставки по облигациям. На процентную ставку по облигациям влияют специфические факторы, относящиеся к компании, такие как существующие остатки долга и способность компании погасить средства, а также рыночная ставка, на которую влияет множество внешних экономических факторов.

Из-за временной задержки, вызванной андеррайтингом, рыночная ставка облигации нередко отличается от заявленной процентной ставки.Разница в заявленной ставке и рыночной ставке определяет порядок учета операций с облигациями. Когда облигация выпускается по номинальной стоимости, порядок учета является самым простым. Ситуация усложняется, когда заявленная ставка и рыночная ставка отличаются.

Выдается, когда рыночная ставка равна контрактной ставке

Сначала рассмотрим случай, когда заявленная процентная ставка равна рыночной процентной ставке на момент выпуска облигаций.

Возвращаясь к нашему примеру с 5-летней облигацией на сумму 1000 долларов США с заявленной процентной ставкой 5%, при выпуске рыночная ставка составляла 5%, а цена продажи была указана на уровне 100, что означает, что продавец облигации получит ( и инвестор заплатит) 100% от номинальной стоимости облигации в 1000 долларов.Запись в журнале о продаже 100 таких облигаций:

.Поскольку балансовая стоимость равна сумме, которая будет причитаться в будущем, никакие другие счета не включаются в запись журнала.

Выпущено на Премиум

Если в период установления заявленной ставки по облигациям и выпуска облигаций рыночная ставка упадет ниже установленной процентной ставки, облигации станут более ценными. Другими словами, инвесторы получат более высокую ставку по этим облигациям, чем если бы инвесторы купили аналогичные облигации в другом месте на рынке.Естественно, инвесторы захотят купить эти облигации и получить более высокую процентную ставку. Повышенный спрос приводит к росту цены облигаций до такой степени, что инвесторы получают такой же процент, как и аналогичные облигации. Ранее мы обнаружили, что цена продажи 5-летней облигации на 1000 долларов с заявленной ставкой 5% и рыночной ставкой 4% составляет 104,46. То есть облигация будет продаваться по цене 104,46% от номинальной стоимости в 1000 долларов, что означает, что продавец облигации получит (а инвестор заплатит) 1044,60 доллара.

Продажа 100 таких облигаций даст 104 460 долларов.

Представление финансового отчета выглядит следующим образом:

В день выпуска облигаций компания получила наличными 104 460,00 долларов, но согласилась выплатить 100 000,00 долларов в будущем за 100 облигаций номинальной стоимостью 1000 долларов. Разница между полученной суммой и суммой задолженности называется премией . Поскольку они обещали заплатить 5%, в то время как аналогичные облигации приносят 4%, компания получила больше денег авансом. Другими словами, они продали облигацию с премией.Они сделали это, потому что стоимость премии плюс 5% годовых к номинальной стоимости математически аналогичны получению номинальной стоимости, но с выплатой 4% годовых. Процентная ставка была практически такой же.

Счет премии по облигациям к оплате является счетом контробязательств. Это противоречит, потому что это увеличивает сумму счета обязательств по облигациям к оплате.

Взятые вместе, обязательство по облигациям к оплате в размере 100 000 долларов США и премия по обязательствам по облигациям к оплате в размере 4 460 долларов США показывают балансовую стоимость или балансовую стоимость облигации — стоимость, по которой активы или обязательства отражены в финансовой отчетности компании.

Влияние на бухгалтерское уравнение выглядит следующим образом:

Похоже, эмитенту придется вернуть $104 460, но это не совсем так. Если бы облигации были выплачены сегодня, необходимо было бы выплатить все 104 460 долларов.Но со временем Премиум-аккаунт амортизируется до нуля. У держателей облигаций есть облигации, в которых говорится, что эмитент заплатит им 100 000 долларов, так что это все, что они должны при погашении.

Выпущено со скидкой

Облигации, выпущенные с дисконтом, по своей сути полностью противоположны облигациям, выпущенным с премией. Если в течение периода установления заявленной ставки по облигациям и выпуска облигаций рыночная ставка поднимается выше заявленной процентной ставки по облигациям, облигации становятся менее ценными, поскольку инвесторы могут получать более высокую процентную ставку по другим аналогичным облигациям.Другими словами, инвесторы получат более низкую ставку по этим облигациям, чем если бы инвесторы купили аналогичные облигации в другом месте на рынке. Естественно, инвесторы не захотят покупать эти облигации и получать более низкую процентную ставку, чем можно было бы заработать в другом месте. Снижение спроса снижает цену облигаций до уровня, при котором инвесторы получают одинаковые проценты по аналогичным облигациям. Ранее мы обнаружили, что цена продажи 5-летней облигации на 1000 долларов с заявленной процентной ставкой 5% и рыночной ставкой 7% составляет 91.

.Сегодня компания получает денежные средства в размере 91 800,00 долларов и соглашается выплатить 100 000,00 долларов в будущем за 100 облигаций номинальной стоимостью 1000 долларов. Разница между полученной суммой и суммой задолженности называется скидкой . Поскольку они обещали заплатить 5%, в то время как аналогичные облигации приносят 7%, компания приняла меньше наличных денег вперед.Другими словами, они продали облигацию со скидкой. Они сделали это, потому что дать скидку, но при этом заплатить только 5% годовых от номинальной стоимости, математически то же самое, что получить номинальную стоимость, но заплатить 7% годовых. Процентная ставка была практически такой же.

Как и счет «Премия по кредиторской задолженности по облигациям», дисконт по счету кредиторской задолженности по облигациям является контрответственным счетом и «связан» со счетом «Кредиторская задолженность по облигациям» в балансе.

Влияние на бухгалтерское уравнение выглядит следующим образом:

Первая и вторая выплата процентов за полугодие

Когда компания выпускает облигации, она обещает выплачивать проценты ежегодно, а иногда и чаще. Если проценты выплачиваются ежегодно, запись в журнале делается в последний день года выпуска облигации. Если проценты были обещаны раз в полгода, записи делаются два раза в год.

Муниципальные облигации

Муниципальные облигации представляют собой особый тип облигаций, выпускаемых государственными органами, такими как города и школьные округа.Эти облигации выпускаются для финансирования конкретных проектов (таких как водоочистные сооружения и строительство школьных зданий), которые требуют крупных денежных вложений. Основная выгода для организации-эмитента (т. е. города или школьного округа) заключается в том, что наличные деньги можно получить быстрее, чем, например, собирать налоги и сборы в течение длительного периода времени.

По муниципальным облигациям, как и по другим облигациям, периодически выплачиваются проценты на основе заявленной процентной ставки и номинальной стоимости в конце срока облигации.Однако по корпоративным облигациям часто выплачивается более высокая процентная ставка, чем по муниципальным облигациям. Несмотря на более низкую процентную ставку, одно из преимуществ муниципальных облигаций связано с налоговым режимом периодических процентных платежей для инвесторов. По корпоративным облигациям периодические выплаты процентов считаются налогооблагаемым доходом инвестора. Например, если инвестор получает проценты в размере 1000 долларов США и находится в категории 25% налога, инвестор должен будет заплатить 250 долларов налогов на проценты, в результате чего инвестору останется выплата после уплаты налогов в размере 750 долларов США.По муниципальным облигациям процентные платежи освобождены от федерального налога.

Выплата процентов: выдается, когда рыночная ставка равна договорной ставке

Напомним, что балансовое представление облигации, когда рыночная ставка равна заявленной ставке, выглядит следующим образом:

В этом примере компания выпустила 100 облигаций номинальной стоимостью 1000 долларов США, сроком на 5 лет и заявленной процентной ставкой 5%, когда рыночная ставка была 5%, и получила 100000 долларов США.Как обсуждалось ранее, поскольку облигации были проданы, когда рыночная ставка равнялась заявленной ставке, балансовая стоимость облигаций составляет 100 000 долларов. По этим облигациям не указано, когда выплачивались проценты, поэтому можно предположить, что это ежегодная выплата.

.Процентные расходы рассчитываются путем умножения Балансовой стоимости (100 000 долларов США) на рыночную процентную ставку (5%).Указанная ставка используется при расчете денежной выплаты процентов. По договору облигации компания обязана выплачивать 5% в год от номинальной стоимости облигации. Когда ситуация меняется и облигация продается с дисконтом или премией, здесь легко запутаться и неправильно использовать рыночный курс. Поскольку рыночная ставка и заявленная ставка в этом примере одинаковы, нам не нужно беспокоиться о каких-либо различиях между суммой процентных расходов и денежными средствами, выплачиваемыми держателям облигаций.Эта запись в журнале будет производиться каждый год в течение 5-летнего срока действия облигации.

При выполнении этих расчетов ставка корректируется для более частых выплат процентов. Если бы компания выпустила 5%-ные облигации, по которым проценты выплачивались раз в полгода, процентные платежи производились бы два раза в год, но каждый процентный платеж составлял бы только половину годового платежа.

Ипотечный долг

Согласно данным Statista , сумма ипотечного долга — долга на покупку домов — в США в 2017 году составила 14,9 триллиона долларов. Это значение не включает процентные расходы — стоимость заимствования, связанные с долгом.

Обычный срок кредита для тех, кто занимает деньги на покупку дома, составляет 30 лет. Каждый месяц заемщик должен производить платежи по кредиту, что в сумме составляет до 360 платежей за 30-летний кредит. Вспомните из предыдущих рассуждений об амортизации, что каждый платеж можно разделить на две составляющие: процентные расходы и сумму, применяемую для уменьшения основной суммы долга.

Для расчета суммы уменьшения процентов и основного долга по каждому платежу банки и заемщики часто используют таблицы амортизации.

Например, для получения займа в размере 200 000 долларов США на 30 лет по процентной ставке 5% потребуется погашение кредита в размере 386 513 долларов США. Ежемесячный платеж по этому кредиту составляет $ 1073,64. Эта сумма представляет собой заемные средства в размере 200 000 долларов США и процентные расходы в размере 186 513 долларов США. Если заемщик выбрал 15-летний кредит, общая сумма платежей значительно снижается до 266 757 долларов, но ежемесячные платежи увеличиваются до 1 581,59 долларов.

Поскольку проценты рассчитываются на основе непогашенного остатка по кредиту, сумма процентов, выплаченных при первом платеже, намного превышает сумму процентов при последнем платеже.

Выплата процентов: выдается с премией

Напомним, что представление облигации в балансовом отчете, когда рыночная ставка ниже заявленной, выглядит следующим образом:

В этом сценарии цена продажи 5-летней облигации на 1000 долларов с заявленной ставкой 5% и рыночной ставкой 4% составила 1044 доллара.60. Если бы компания продала 100 таких облигаций, она получила бы 104 460 долларов, а запись в журнале была бы:

.Опять же, предположим, что проценты по облигациям выплачиваются ежегодно. В конце года облигации мы отразим процентные расходы:

Определение процентных расходов рассчитывается с использованием метода эффективной процентной ставки амортизационной процентной ставки.

Поскольку рыночная ставка и заявленная ставка различны, нам необходимо учесть разницу между суммой процентных расходов и денежными средствами, выплаченными держателям облигаций. Сумма амортизации премии представляет собой просто разницу между процентными расходами и выплатой наличными. Еще один способ подумать об амортизации — понять, что с каждым платежом наличными нам нужно уменьшать сумму, учитываемую в бухгалтерских книгах на счете Bond Premium.Поскольку мы изначально кредитовали премию по облигациям при выпуске облигаций, нам необходимо дебетовать счет каждый раз, когда проценты выплачиваются держателям облигаций, поскольку балансовая стоимость облигации изменилась.

Частичное влияние выплаты процентов за первый период на бухгалтерское уравнение компании в первый год составляет:

Представление финансовой отчетности на конец 1 года:

Запись в журнале за 2-й год:

Процентные расходы рассчитываются путем умножения Балансовой (или Балансовой) стоимости (103 638 долл. США) на рыночную процентную ставку (4%).Сумма денежного платежа в этом примере рассчитывается путем умножения номинальной стоимости облигации (100 000 долларов США) на указанную ставку (5%). Поскольку рыночная ставка и заявленная ставка различны, нам снова необходимо учитывать разницу между суммой процентных расходов и денежными средствами, выплачиваемыми держателям облигаций.

Частичное влияние на бухгалтерское уравнение во втором году:

Представление финансовой отчетности на конец 2 года:

К концу 5-го года премия по облигациям будет равна нулю, и компания будет должна только сумму по облигациям к оплате в размере 100 000 долларов США.

Калькулятор ипотечного кредита позволяет рассчитать ежемесячные платежи по долгосрочному кредиту, такому как ипотечный кредит. Чтобы воспользоваться калькулятором, введите стоимость приобретаемого дома, сумму кредита, количество лет, в течение которых ипотечный кредит должен быть погашен (обычно 30 лет), и текущую процентную ставку. Калькулятор возвращает сумму ипотечного платежа. Ипотечные кредиты — это долгосрочные обязательства, которые используются для финансирования покупки недвижимости. Мы склонны думать о них как о жилищных кредитах, но их также можно использовать для покупки коммерческой недвижимости.

Выплата процентов: выпущено со скидкой

Напомним, что балансовое представление облигации, когда рыночная ставка выпуска была выше заявленной ставки, выглядит следующим образом:

Мы обнаружили, что цена продажи 5-летней облигации на 1000 долларов с заявленной процентной ставкой 5% и рыночной ставкой 7% составила 918,00 долларов.

.В конце первого года облигации мы делаем эту запись в журнале:

Процентные расходы рассчитываются путем умножения Балансовой стоимости (91 800 долл. США) на рыночную процентную ставку (7%).Сумма денежного платежа в этом примере рассчитывается путем умножения номинальной стоимости облигации (100 000 долларов США) на указанную ставку (5%). Поскольку рыночная ставка и заявленная ставка различны, нам необходимо учитывать разницу между суммой процентных расходов и денежными средствами, выплачиваемыми держателям облигаций. Сумма дисконтной амортизации представляет собой просто разницу между процентными расходами и выплатой наличными. Поскольку изначально мы списывали дисконт по облигациям при их выпуске, нам необходимо кредитовать счет каждый раз, когда проценты выплачиваются держателям облигаций, поскольку балансовая стоимость облигации изменилась.Обратите внимание, что компания получила за облигации меньше номинальной стоимости, но выплачивает проценты на 100 000 долларов.

Частичное влияние на уравнение бухгалтерского учета в первый год:

Представление финансовой отчетности на конец 1 года:

Запись в журнале за 2-й год:

Процентные расходы рассчитываются путем умножения Балансовой стоимости (93 226 долл. США) на рыночную процентную ставку (7%). Сумма денежного платежа в этом примере рассчитывается путем умножения номинальной стоимости облигации (100 000 долларов США) на указанную ставку (5%).Опять же, нам необходимо учитывать разницу между суммой процентных расходов и денежными средствами, выплаченными держателям облигаций, путем зачисления на счет «Дисконт по облигациям».

Частичное влияние на бухгалтерское уравнение во втором году:

Представление финансового отчета на конец 2 года:

К концу 5-го года премия по облигациям будет равна нулю, и компания будет должна только сумму по Облигациям к оплате в размере 100 000 долларов США.

Выбытие облигаций, когда облигации были выпущены по номиналу

В какой-то момент компании потребуется отразить выбытие облигаций, когда компания погасит обязательства.

Этот пример демонстрирует наименее сложный метод выпуска и погашения облигаций при наступлении срока их погашения.Есть и другие возможности, которые могут быть намного сложнее и выходят за рамки этого курса. Например, облигация может быть отозвана компанией-эмитентом, при этом компания может заплатить премию за отзыв, выплачиваемую текущему владельцу облигации. Кроме того, облигация может быть отозвана в то время, когда по облигации все еще действует премия или дисконт, что может усложнить процесс погашения. Подобные ситуации будут рассмотрены на следующих курсах бухгалтерского учета.

Продолжая наш пример, предположим, что компания выпустила 100 облигаций номинальной стоимостью 1000 долларов, сроком на 5 лет и заявленной процентной ставкой 5%, когда рыночная ставка была 5%, и получила 100000 долларов.Было записано так:

По истечении 5 лет компания погасит облигации, выплатив причитающуюся сумму. Чтобы записать это действие, компания дебетует кредиторскую задолженность по облигациям и кредитует денежные средства. Помните, что дебетовая запись по выбытию, подлежащая выплате по облигациям, всегда будет номинальной стоимостью облигаций, поскольку при погашении облигации любая скидка или премия будут полностью амортизированы.

Ключевые понятия и резюме

- Когда компания выпускает облигацию, конкретные условия облигации содержатся в договоре об облигации.

- Журнальные записи вносятся на различных стадиях обращения облигации, в том числе при выпуске облигации, для периодических процентных платежей и для выплаты по облигации при погашении.

- Разница между номинальной стоимостью облигации и денежными поступлениями отражается на дисконтном (когда поступления ниже номинальной стоимости) и премиальном (когда поступления выше номинальной стоимости) счетах.

- Балансовая или балансовая стоимость облигации определяется остатками на счетах «Кредиторская задолженность по облигациям» и «Скидка» и/или «Премия».

- Процентные расходы, связанные с выплатой процентов по облигациям, рассчитываются путем умножения балансовой или балансовой стоимости облигации на рыночную процентную ставку.

Множественный выбор

(Рисунок) Naval Inc. выпустила облигации номинальной стоимостью 200 000 долларов США со скидкой и получила 190 000 долларов США. На конец 2018 года остаток на счете «Дисконт по облигациям к оплате» составляет 5000 долларов США. В бухгалтерском балансе этого года чистые обязательства будут ________.

- 200 000 долларов

- 180 000 долларов США

- 195 000 долларов США

- 205 000 долларов США

(Рисунок)Keys Inc.

- кредит на облигации к оплате на сумму 102 500 долларов США

- кредит наличными на сумму 102 500 долларов США

- дебет наличными на сумму 100 000 долларов США

- кредит премии по облигациям к оплате в размере 2500 долларов США

(Рисунок)Huang Inc. выпустила 100 облигаций номинальной стоимостью 1000 долларов США со сроком погашения 5 лет по цене 960 долларов США каждая. Запись в журнале для записи этой транзакции включает ________.

- дебет по Облигациям к оплате на сумму 100 000 долларов США

- дебет в счет Дисконт по облигациям к оплате на сумму 4000 долларов США

- кредит наличными на сумму 96 000 долларов США

- кредит на дисконт по облигациям к оплате на сумму 4000 долларов США

(Рисунок) O’Shea Inc.

- более 6%

- менее 6%

- равно 6%

- невозможно определить из предоставленной информации.

(Рисунок)Gingko Inc. выпустила облигации номинальной стоимостью 100 000 долларов США, ставкой 7% и сроком на 10 лет на сумму 103 000 долларов США. Из этой информации мы знаем, что рыночная процентная ставка была ________.

- более 7%

- менее 7%

- равно 7%

- равно 1,3%

Вопросы

(Рисунок) Если нет ни премии, ни скидки, запись в журнале для записи процентных выплат по облигациям будет _______.

DR Процентные расходы и CR Денежные средства

(Рисунок) Когда вы используете учетную запись со скидкой по облигациям?

(Рисунок) Компания выпустила облигации номинальной стоимостью 100 000 долларов, сроком на 5 лет, заявленной ставкой 6% и рыночной ставкой 7%.

Держатели облигаций получают заявленную ставку, умноженную на основную, поэтому они получат 6000 долларов.

(Рисунок) Компания выпустила 5-летние облигации на сумму 100 000 долларов США, получив 97 000 долларов США.Каков балансовый отчет сразу после продажи?

(Рисунок) Увеличиваются или уменьшаются процентные расходы при амортизации премии по облигации?

Амортизация премии по облигациям снижает процентные расходы.

Набор упражнений A

(Рисунок) 1 января 1 года Foxcroft Inc. выпустила 100 облигаций номинальной стоимостью 1000 долларов США на сумму 104 000 долларов США. Облигации имели заявленную ставку 6% и выплачивали проценты раз в полгода. Какая запись в журнале отражает выпуск облигаций?

(Рисунок) Корпорация Medhurst выпустила облигации на сумму 90 000 долларов США на сумму 87 000 долларов США.

(Рисунок) 1 января 1 года Foxcroft Inc. выпустила 100 облигаций номинальной стоимостью 1000 долларов США на сумму 104 000 долларов США. Облигации имели заявленную ставку 6% и выплачивали проценты раз в полгода. Какая запись в журнале предназначена для записи первого платежа держателям облигаций?

(Рисунок) Корпорация Pinetop выпустила 10-летние облигации на сумму 150 000 долларов США по номинальной стоимости. Облигации имеют заявленную ставку 6% и выплачивают проценты ежегодно.Какая запись в журнале отражает продажу облигаций?

(Рисунок) Корпорация Medhurst выпустила облигации на сумму 90 000 долларов США на сумму 87 000 долларов США. Облигации имели заявленную ставку 8% и выплачивали проценты ежеквартально. Какая запись в журнале для записи первого платежа по процентам?

Набор упражнений B