5. Направление (вручение) акта проверки лицу, в отношении которого проводилась проверка \ КонсультантПлюс

5. Направление (вручение) акта проверки лицу, в отношении которого проводилась проверка

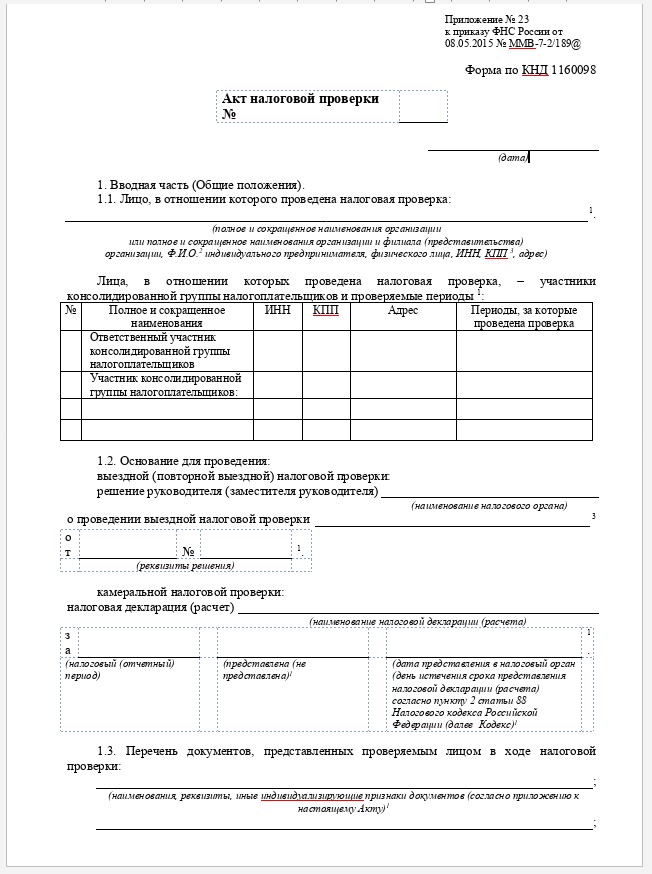

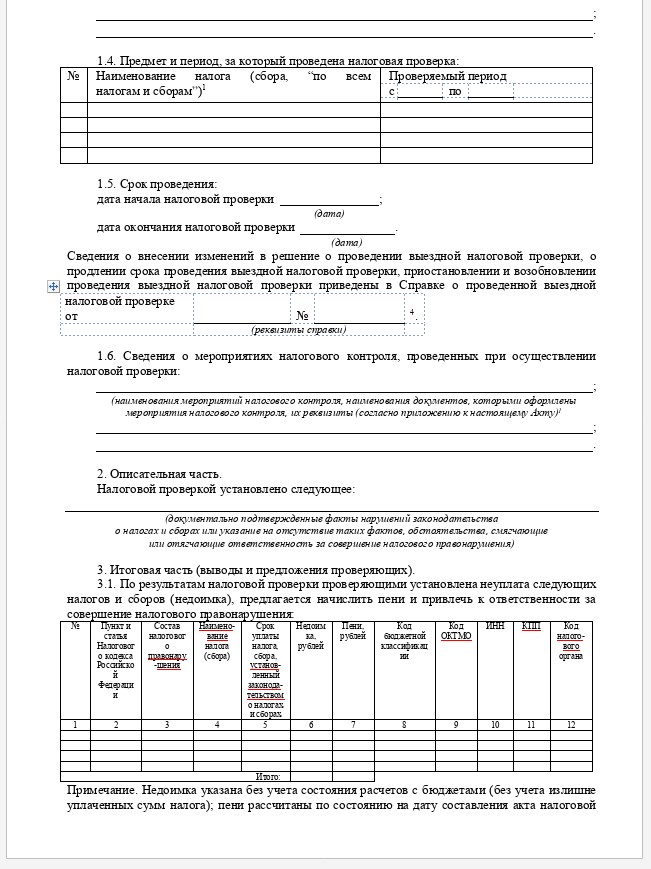

5.1. Акт налоговой проверки после подписания лицами, проводившими соответствующую проверку, подписывается лицом, в отношении которого проводилась эта проверка (его представителем). Об отказе лица, в отношении которого проводилась налоговая проверка, или его представителя подписать акт делается соответствующая запись в акте налоговой проверки (пункт 2 статьи 100 Кодекса).

5.2. Одновременно с подписанием акта налоговой проверки лицом, в отношении которого проводилась эта проверка (его представителем), вручается акт проверки.

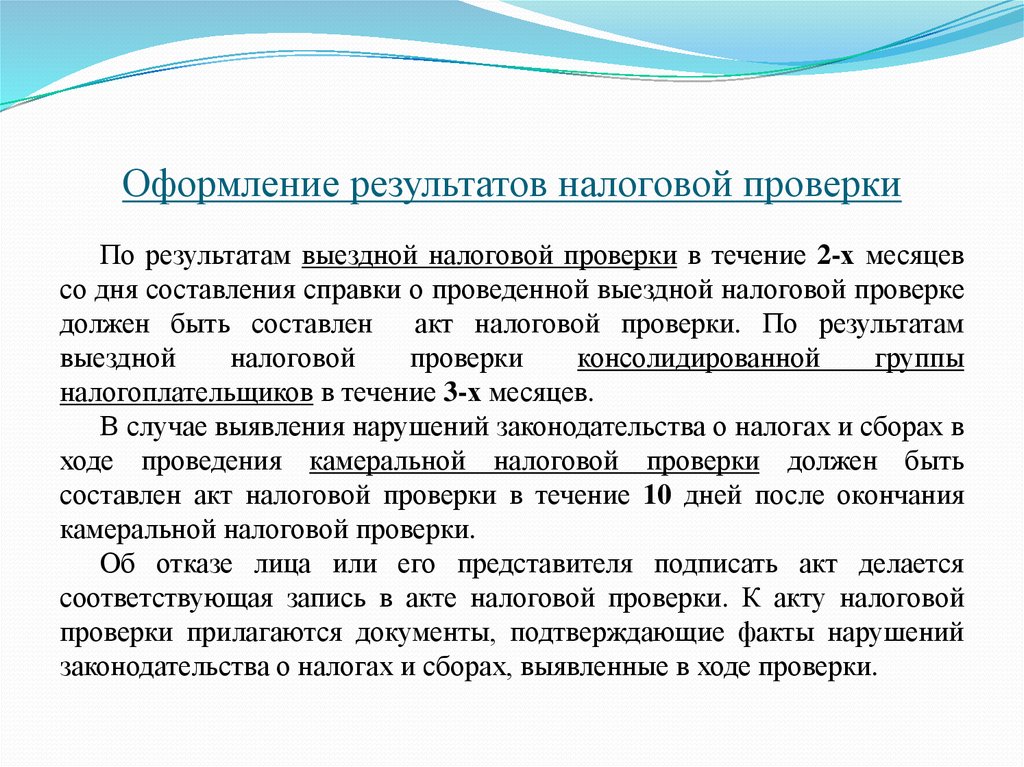

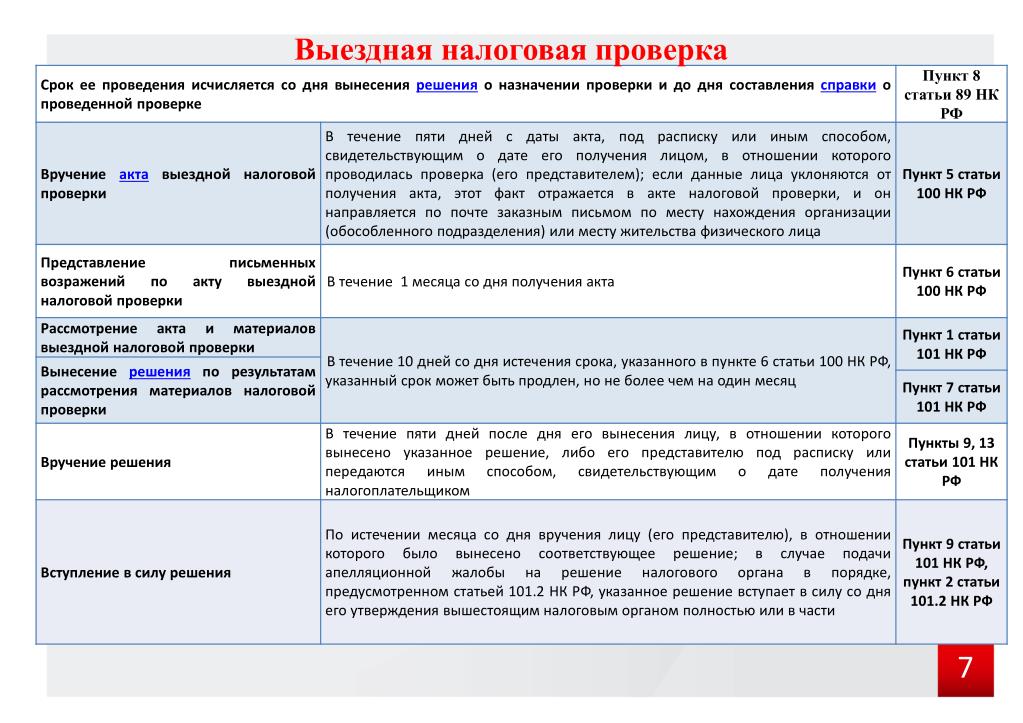

Акт налоговой проверки должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем) в течение 5 дней с даты этого акта (пункт 5 статьи 100 Кодекса).

При проведении налоговой проверки консолидированной группы налогоплательщиков акт налоговой проверки в течение 10 дней с даты этого акта вручается ответственному участнику консолидированной группы налогоплательщиков.

В случае, если лицо, в отношении которого проводилась проверка, или его представитель уклоняются от получения акта налоговой проверки, этот факт отражается в акте налоговой проверки, и акт налоговой проверки (с необходимыми приложениями) направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта налоговой проверки по почте заказным письмом датой вручения этого акта считается шестой день считая с даты отправки заказного письма.

5.3. Вручение акта проверки производится с приложениями, подлежащими вручению лицу, в отношении которого проведена налоговая проверка, в соответствии с требованиями пункта 3.1 статьи 100 Кодекса.

5.4. Налогоплательщику одновременно с актом налоговой проверки вручается (направляется) письменный документ за подписью руководителя (заместителя) руководителя налогового органа, которым лицо, в отношении которого проводилась налоговая проверка, извещается о времени и месте рассмотрения материалов проверки. При проведении налоговой проверки консолидированной группы налогоплательщиков извещение о времени и месте рассмотрения материалов налоговой проверки направляется ответственному участнику этой группы.

При проведении налоговой проверки консолидированной группы налогоплательщиков извещение о времени и месте рассмотрения материалов налоговой проверки направляется ответственному участнику этой группы.

Рекомендуемая форма извещения о времени и месте рассмотрения материалов налоговой проверки приведена в ПРИЛОЖЕНИИ N 5 к настоящему письму.

КонсультантПлюс: примечание.

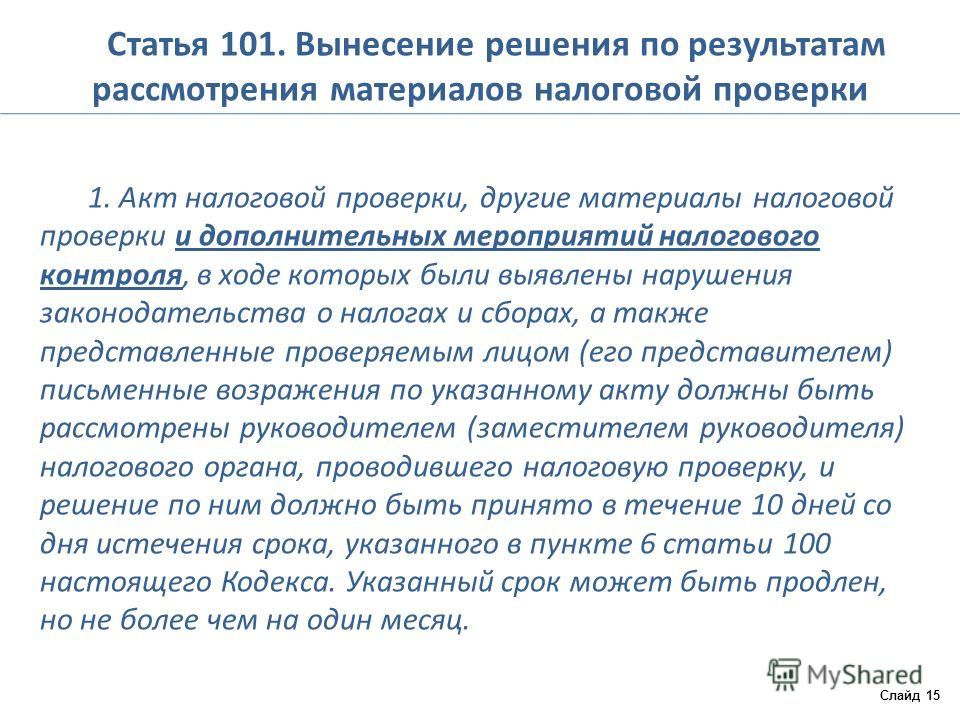

Федеральным законом от 23.07.2013 N 248-ФЗ в абзац первый пункта 6 статьи 100 НК РФ внесены изменения, в соответствии с которыми процедура рассмотрения материалов проверки начинается по истечении одного месяца со дня получения акта налоговой проверки.

Учитывая, что процедура рассмотрения материалов проверки согласно пунктам 6 статьи 100 и пункту 1 статьи 101 Кодекса начинается по истечении 15 дней со дня получения акта налоговой проверки, планировать время рассмотрения материалов налоговой проверки необходимо исходя из способа вручения (направления) акта налоговой проверки (лично или по почте заказным письмом (при условии уклонения от получения акта налоговой проверки)).

Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящее письмо до нижестоящих налоговых органов.

Действительный

государственный советник

Российской Федерации

2 класса

С.Н.АНДРЮЩЕНКО

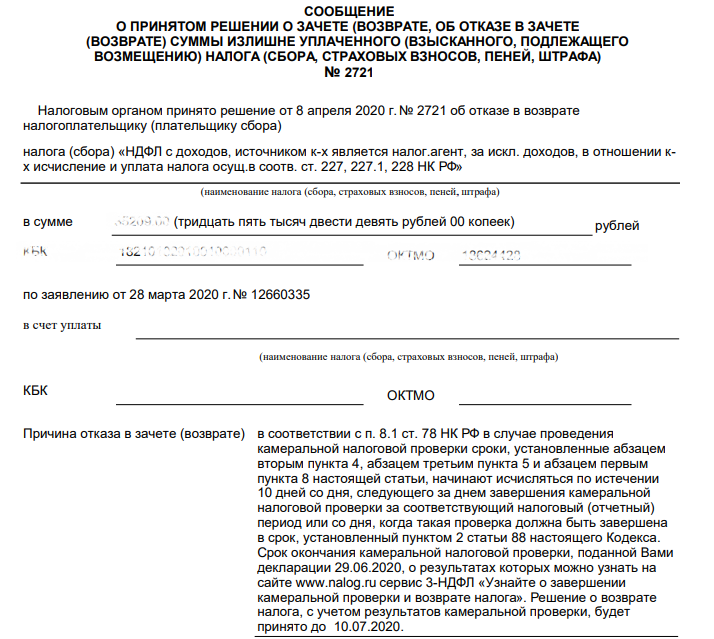

Акт камеральной проверки налоговой: как узнать и обжаловать результат

Исключение составляет проверка обоснованности возмещения НДС, по результатам которой Вы в любом случае получите либо акт об отказе в возмещении НДС (если инспекция отказывает в возмещении полностью или частично), либо решение о возмещении НДС (если инспекция возмещает его полностью).

Что касается порядка обжалования, сроков и процедуры обжалования, то они идентичны для камеральных и выездных проверок.

То есть, получив акт проверки с высокой долей вероятности Вашей компании придется пройти 3 этапа, каждый из которых имеет определенные особенности.

Если Вы исчерпали все возможности для досудебного обжалования, необходимо подавать заявление в арбитражный суд о признании незаконным решения налогового органа.

Данная процедура достаточно длительная. Судебное разбирательство может длиться 3-5 месяцев.

В это время налоговый орган вправе обратиться за взысканием налогов, пеней и налоговых санкций со счетов налогоплательщика в бесспорном порядке.

Для этого сначала выносится требование об уплате налога, а затем — если оно не оплачено в добровольном порядке — на счета налогоплательщика направляется инкассовое поручение.

Естественно, что подобный порядок взыскания не учитывает, что после признания незаконным решения налогового органа — возвратить излишне взысканные налоги занимает большое количество времени.

Единственным выходом из сложившейся ситуации мы видим в обращении в суд с ходатайством о принятии обеспечительных мер — в виде запрета на бесспорное взыскание данных сумм.

Другой важный момент заключается в том, что мало получить решение суда в вашу пользу. Нужно еще сделать так, чтобы инспекция его быстро и правильно исполнила.

Арбитражно-процессуальный кодекс устанавливает, что решения арбитражного суда по делам об оспаривании ненормативных правовых актов, решений и действий (бездействия) органов, осуществляющих публичные полномочия, должностных лиц подлежат немедленному исполнению, если иные сроки не установлены в решении суда.

Однако, многие инспекции начинают ссылаться на то, что еще не прошел срок апелляционного обжалования и они будут подавать жалобы в вышестоящий суд и только после этого можно будет говорить об исполнении решения суда.

Неважно, намеренно или по незнанию, инспекция путает эти понятия, однако наш опыт дает возможность избежать подобного «недопонимания». Как правило, грамотно составленное письмо снимает все вопросы со стороны самых дотошных инспекторов и решение суда исполняется.

Подробнее об обжаловании решения налогового органа в судебном порядке Вы можете узнать здесь

Возражения по акту проверки

В соответствии с действующим законодательством налогоплательщик имеет право в течение 15 рабочих дней с момента получения акта проверки подать возражения по этому акту.

Однако не всегда такие возражения выгодно подавать. Дело в том, что по итогам рассмотрений возражений инспекция вправе принять решение о проведении дополнительных мероприятий налогового контроля.

Формально они назначаются в случае необходимости получения дополнительных доказательств для подтверждения факта совершения нарушений законодательства о налогах и сборах или отсутствия таковых. Однако, на практике, основной целью проведения дополнительных мероприятий является сбор доказательств, направленных на опровержение возражений налогоплательщика — назначение экспертиз, проведение опросов и т.д.

Поэтому, чтобы избежать подобных дополнительных мероприятий — иногда нет смысла подавать возражения, тем более что это не препятствует дальнейшему обжалованию акта проверки.

Подробнее об услуге подготовка возражений по акту проверки Вы можете узнать здесь

Апелляционная жалоба в вышестоящий налоговый орган

Апелляционная жалоба на соответствующее решение налогового органа подается в вынесший это решение налоговый орган, который обязан в течение трех дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Срок на подачу апелляционной жалобы строго ограничен — это 10 рабочих дней с момента получения решения по итогам проверки.

Кроме того, важно понимать, что подача апелляционной жалобы — это обязательная досудебная процедура. Если апелляционная жалоба не подавалась, обращение в арбитражный суд невозможно — суд просто оставит дело без рассмотрения.

Подробнее об услуге подготовка апелляционной жалобы Вы можете узнать здесь

Судебное разбирательство

Другие виды налоговых проверок:

Туркменистан — Корпоративный — Налоговая администрация

Налоговый период

Налоговый период включает календарный год (т.е. с 1 января по 31 декабря).

Налоговые декларации

Отчеты обычно подаются ежеквартально в течение месяца, следующего за отчетным кварталом. Годовая декларация по налогу на прибыль и финансовая отчетность филиалов иностранных юридических лиц подаются до 20 марта года, следующего за отчетным.

Налоговые агенты должны представлять отчетность по налогу на прибыль не позднее 20-го числа месяца, следующего за месяцем возникновения соответствующего налогового обязательства.

Уплата налога

Авансовые платежи по КПН при обычном режиме налогообложения уплачиваются до 13 и 28 числа каждого месяца (если иное не согласовано с налоговыми органами). Окончательные расчеты по результатам первого квартала, полугодия, девяти месяцев и налогового года производятся в течение пяти дней со дня окончания отчетного периода.

В соответствии с налоговым режимом закона о нефти налог на прибыль сообщается и выплачивается один раз в год на основе дат, указанных в соответствующем Соглашении о разделе продукции (СРП).

Процесс налоговой проверки

Налоговая проверка может быть двух видов: «камеральная» (предварительная) и «документальная».

Камеральные налоговые проверки проводятся по месту нахождения налоговых органов в течение 30 дней после представления налоговых деклараций и бухгалтерской отчетности с целью контроля за их достоверностью и полнотой. Налоговые органы могут потребовать от налогоплательщика внесения изменений в налоговую декларацию (декларации), если они выявили в ней ошибки или несоответствия.

Налоговые органы могут потребовать от налогоплательщика внесения изменений в налоговую декларацию (декларации), если они выявили в ней ошибки или несоответствия.

Документальные налоговые проверки проводятся на основании предписания налогового органа, направленного на проверку представленных налогоплательщиком налоговых деклараций. В ходе таких проверок налоговые органы проверяют документы бухгалтерского учета, копии налоговых деклараций и первичные документы по мере необходимости. Налоговые органы обязаны уведомить налогоплательщика о предстоящей налоговой проверке не менее чем за пять дней до начала проверки. Однако в случаях, когда имеются достаточные доказательства уклонения от уплаты налогов, налоговые органы могут инициировать налоговую проверку без предварительного уведомления.

Плановые документальные налоговые проверки обычно проводятся один раз в три года. Также могут быть внеплановые налоговые проверки (например, при ликвидации предприятия) и встречные налоговые проверки (для проверки сделок с поставщиком/заказчиком предприятия, в отношении которого проводится плановая налоговая проверка).

В случае выявления в ходе налоговых проверок налоговых правонарушений налогоплательщики обязаны внести необходимые исправления для их устранения и уплатить соответствующие налоги/обязательные платежи и пени в течение пяти дней после вынесения решения налогового органа. В случае выполнения в установленный срок решение налогового органа о применении пени может быть отменено. В случае их невыполнения, неуплаченные налоги/обязательные платежи и проценты за просрочку платежа подлежат списанию с (i) банковских счетов налогоплательщика (путем предъявления налогового требования без акцепта), (ii) должников налогоплательщика (путем предъявления налогового требования о задолженность перед налогоплательщиком), или (iii) имущество налогоплательщика (путем предъявления налогового требования по решению суда).

Срок давности

Срок давности для целей налогообложения составляет пять лет.

Основные темы для налоговых органов

Среда налогового администрирования в Туркменистане определяется формой; следовательно, качество документации, подтверждающей вычеты, должно иметь особое значение.

Трансграничные операции обычно тщательно проверяются налоговыми органами в ходе обязательных налоговых проверок с точки зрения подоходного налога и обратного начисления НДС.

Другим направлением деятельности налоговых органов являются отчисления туркменских филиалов иностранных юридических лиц в отношении расходов, понесенных их головными офисами за рубежом.

Как будет назначаться камеральная налоговая проверка в Узбекистане?

Как будет назначаться камеральная налоговая проверка в Узбекистане?

01.06.2022 17:05

Ташкент, Узбекистан (UzDaily.uz) — По данным справочной службы ГНК, в 2022 году внесены изменения в статью 138 Налогового кодекса, посвященные к камеральной налоговой проверке.

Теперь налоговые органы перед началом камеральной налоговой проверки могут проводить допроверочный анализ, что позволяет анализировать налоговую отчетность и иную информацию о деятельности налогоплательщика без его непосредственного участия с использованием автоматизированных информационных систем.

Предпроверочный анализ проводится без поручения руководителя (заместителя руководителя) налогового органа.

В случае выявления в ходе доверительного анализа в налоговой отчетности, представляемой в налоговые органы, расхождений с имеющейся в налоговых органах информацией и (или) ошибок, уведомление направляется в личный кабинет налогоплательщика учет о внесении соответствующих корректировок в налоговую отчетность.

В течение 10 дней со дня получения настоящего уведомления необходимо представить уточненную налоговую отчетность или обоснование выявленных расхождений.

Неисполнение указанных обязанностей является основанием для назначения налоговым органом камеральной налоговой проверки.

Предпроверочная проверка считается завершенной с даты представления налогоплательщиком уточненной налоговой отчетности (обоснования выявленных расхождений) или назначения камеральной налоговой проверки.

Закон «О внесении изменений и дополнений в Налоговый кодекс Республики Узбекистан» предусматривает ряд других нововведений.

В частности, дополнена статья о налоговых льготах.

В целях снижения влияния человеческого фактора налоговые льготы учитываются налоговыми органами с использованием информационных систем и присвоением каждому виду налоговых льгот специального идентификационного кода.

Излишне уплаченная (удержанная) сумма НДФЛ, определенная на основании декларации о совокупном годовом доходе, возвращается физическому лицу, являющемуся налогоплательщиком, на основании его заявления, независимо от того, где оно облагается налогом.

Практика показала, что в среднем двум тысячам налогоплательщиков НДС из 23 тысяч, обратившихся за возвратом излишне уплаченной суммы, было отказано в возмещении, в связи с тем, что их контрагенты представляли налоговую отчетность один раз в квартал.

В связи с этим в целях упрощения порядка исполнения налоговых обязательств и возмещения НДС исключена часть вторая статьи 259 НК РФ: «Для налогоплательщиков, оборот которых по реализации товаров (услуг) не превышает одного миллиарда сумов в месяц, налоговый период — квартал».