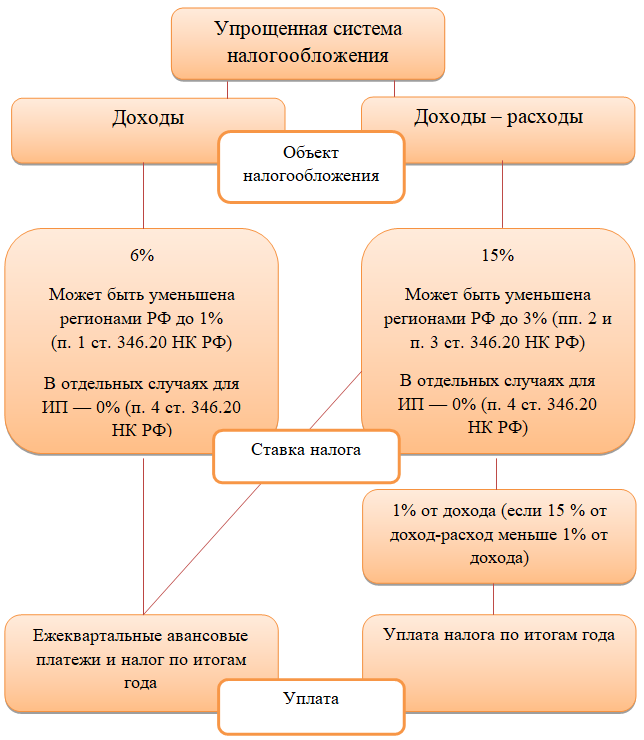

Уменьшение налога УСН на страховые взносы с выплат сотрудникам с 01.01.2023 в 1С

10.02.2023

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.130 скорректирован расчет суммы страховых взносов, уменьшающих налог УСН, в связи с тем, что с 01.01.2023 страховые взносы по единому тарифу с зарплаты сотрудников перечисляются по реквизитам единого налогового платежа (ЕНП) на единый налоговый счет. Теперь страховые взносы признаются уплаченными на дату, когда ЕНП зачитывается в счет их уплаты.

Зачет ЕНП выполняется регламентной операцией при закрытии месяца при условии наличия средств на едином налоговом счете, по сроку уплаты — 28 число месяца, следующего за отчетным.

Только признанные уплаченными взносы уменьшают налог УСН с объектом «доходы», учитываются в расходах при объекте «доходы минус расходы».

По страховым взносам от несчастных случаев на производстве нет изменений. Они признаются уплаченными, если начислены и уплачены в Социальный фонд России.

С 01.01.2023 для расчета налога УСН требуется выполнить следующие шаги:

1. Проверить, что выполнен перенос задолженности по страховым взносам на счет 68.90 «Единый налоговый счет» за все месяцы отчетного периода.

Перенос выполняется по срокам уплаты страховых взносов при проведении:

- документа Уведомление об исчисленных суммах налогов, когда Расчет по страховым взносам не сдается, например, по страховым взносам с зарплаты за январь, февраль;

- документа Операция по ЕНС, когда сдается Расчет по страховым взносам, например, по страховым взносам с зарплаты на март.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

2. Выполнить закрытие месяца и сверить с ФНС распределение ЕНП на уплату страховых взносов за все месяцы отчетного периода.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца — Зачет аванса по единому налоговому счету».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Зачет аванса по единому налоговому счету».

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

3. Выполнить расчет налога УСН.

Страховые взносы, уменьшающие налог УСН, выводятся в отдельной строке, если в отчетном периоде излишне уплачены страховые взносы от несчастных случаев на производстве или уплата страховых взносов по единому тарифу ошибочно отражена на счете 69 «Расчеты по социальному страхованию и обеспечению», а не 68. 90 «Единый налоговый счет». В таком случае рекомендуется проверить отражение в учете платежей и начислений по страховым взносам.

90 «Единый налоговый счет». В таком случае рекомендуется проверить отражение в учете платежей и начислений по страховым взносам.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Уменьшение УСН и ПСН на страховые взносы в 2023 году

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Темы: самое новое в 1С:Бухгалтерии, 1С:Бухгалтерия 8, УСН, страховые взносы

Рубрика: Страховые взносы , Специальные налоговые режимы , 1С:Бухгалтерия 8

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Самое новое в «1С:Бухгалтерии 8»: вычет НДС при импорте из стран ЕАЭС Судебный вердикт: с каких премий не нужно уплачивать страховые взносы на травматизм Самое новое в «1С:Бухгалтерии 8»: этапы сдачи отчетности в списке задач Форма РСВ с 2023 года в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Самое новое в «1С:Бухгалтерии 8»: уменьшение налога УСН на страховые взносы ИП за себя до наступления сроков их уплаты

3)

Самое новое в «1С:Бухгалтерии 8»: уменьшение налога УСН на страховые взносы ИП за себя до наступления сроков их уплатыТИС Prosklad | Просклад ТИС

ТИС Prosklad

оставайтесь на упрощенке

не теряя деньги на налогах

ТИС предоставит готовый комплект для успешной торговли, поможет увеличить прибыль и снимет с вас множество задач связанных с налоговым и бух. учетом

Оставить заявку

Нам доверяют лучшие в индустрии

Налоговые

льготы ТИC

Приобретая ТИС, вы получаете повышенные доходы за полугодие и увеличенный порог по НДС. Вы сможете увеличить чистую прибыль в 5 раз, и не терять деньги на налогах

82 324 млн.

подъем дохода за полугодие для ИП на упрощенке

69 497 млн.₸

повышение порога по НДС

Что такое

ТИС Prosklad ?

ТИС это система из трёх компонентов, предназначенная для предпринимателей на упрощёнке. Она не только позволяет в 5 раз увеличить обороты по НДС, но и предоставляет всё необходимое для успешной торговли

Система учёта Prosklad

Сервис для торгового и складского учёта. Вы сможете полностью автоматизировать учёт: вести номенклатуру, фиксировать приёмки и перемещения, продавать в реальном времени и вести статистику продаж.

Онлайн-касса Nurkassa

Готовая касса, подключенная к ОФД. Все ваши транзакции будут фискализированы и вы сможете предоставлять клиентам фискальные чеки.

POS терминал

Мы подключим терминал удобного для вас банка, и вы сможете принимать оплату по безналичному расчёту

910

форма

Все предприниматели на упрощённом налоговом режиме должны сдавать 910 форму два раза в год. Срок сдачи отчётности за первое полугодие – не позднее 15 августа, а за второе полугодие – не позднее 15 февраля. Предприниматели часто забывают об этом и им начисляется пеня от органов государственных доходов. ТИС Prosklad автоматически заполнит 910 форму за вас и облегчит вам жизнь.

Оставить заявку

Что вы получаете

приобретая ТИС Prosklad

Упрощение налогового учёта

ТИС значительно облегчает исполнения налоговых обязательств ИП: любая продажа в ТИС по умолчанию соответствует требованиям закона. Также в системе есть возможность вести налоговый учёт и формировать отчетность.

Также в системе есть возможность вести налоговый учёт и формировать отчетность.

Получение налоговых льгот

Государство поощряет пользователей ТИС и предоставляет увеличенные пороги по НДС, которые позволяют увеличить чистую прибыль.

Снижение риска штрафов

Система сокращает количество ошибок в складском и налоговых учетах. Таким образом, шанс получить штраф от налоговой службы значительно уменьшается.

Не нужно знать всех нюансов учёта

Вам достаточно выполнять несколько простых действий, которые автоматически запустят механизм бухгалтерского и складского учета товаров, учета кассовых операций и налогового учета.

Формирование нужных документов

Система автоматически генерирует документы, которые применяются для оформления операций.

Взаимосвязь компонентов

Каждый из модулей контролирует обязательность и корректность применения другого. Например, при продаже товаров со склада в ERP системе, чек в онлайн-кассе выбивается автоматически.

Например, при продаже товаров со склада в ERP системе, чек в онлайн-кассе выбивается автоматически.

Оставить заявку

Выгода ТИС для ИП бесспорна

ТИС автоматизирует и снимает с ИП множество задач связанных с бухгалтерским и налоговым учётом. Также предоставляет увеличенные пороги и готовый набор для успешной торговли

Оставить заявку

ТИС Prosklad узаконен.

Наша система одна из немногих, которая состоит в едином реестре ТИС КГД МФ РКОставить заявку

Интеграции

с банками и сервисами

Подключайте терминалы от известных банков

Вы сможете подключить многие известные банковские терминалы и принимать оплату картой прямо с Prosklad

Получайте все преимущества ТИС Prosklad, и печатать фискальные чеки не выходя из iiko

Выгружайте товары с 1С в ТИС Prosklad, получая повышенный налоговый порог

Начните пользоваться

и не теряйте деньги на налогах

Управление ассортиментом и остатками товаров

Аналитика продаж

Облачная программа

Контроль персонала

Виртуальный склад

Интеграция с Онлайн-кассой и Pos-терминалами

Доступная цена

Учет товаров в реальном времени

Доступ с любого устройства

Работа с маркированными и подакцизными товарами

Добавление неограниченного количества сотрудников и точек

Формирование, отправка и выгрузка СНТ и ЭСФ

Оставить заявку

FAQ

При каком размере оборота нужно вставать на учет по НДС?

Налогоплательщик

Оборот

Оборот, ₸ (на 2023 г. )

)

Вставать на учет (да/нет)

ТОО на ОУР

до 20 000 МРП

до 69,000,000 ₸

нет

ТОО на ОУР

свыше 20 000 МРП

69,000,000 ₸ и более

да

ТОО на упрощенке

до 20 000 МРП

до 69,000,000 ₸

нет

ТОО на упрощенке

свыше 20 000 МРП

69,000,000 ₸ и более

да

ИП на ОУР

до 20 000 МРП

до 69,000,000 ₸

нет

ИП на ОУР

до 20 000 МРП

69,000,000 ₸ и более

да

ИП на упрощенке, не применяет ТИС

до 20 000 МРП

до 69,000,000 ₸

нет

ИП на упрощенке, не применяет ТИС

свыше 20 000 МРП

69,000,000 ₸ и более

да

ИП на упрощенке, применяет ТИС

до 20 000 МРП и по ТИС безналичным расчетом до 124 184 МРП

до 69,000,000 ₸ без применения ТИС и/или до 428,434,800 ₸ безналичным расчетом по ТИС

нет

ИП на упрощенке, применяет ТИС

свыше 20 000 МРП и/или по ТИС безналичным расчетом свыше 124 184 МРП

69,000,000 ₸ и более без применения ТИС и/или 428,434,800 ₸ и более безналичным расчетом по ТИС

да

В каких случаях ИП на упрощенке нужно вставать на учет по НДС?

Показатель

Лимит в год

Вставать на учет по НДС

Если ТИС не применяется

20 000 МРП (69,000,000 ₸ в 2023 г. )

)

До этой суммы –не надо, при превышении -надо

Если ТИС применяется

20 000 МРП + 124 184 МРП = 144 184 МРП (497,434,800 ₸ в 2023 г.)

До этой суммы –не надо, при превышении -надо. Также нужно обеспечить раздельный учет по наличным и безналичным платежам.

Кто из ИП может применять упрощенный режим?

Показатель

Ограничение

Численность работников (включая самого ИП)

30 человек

Подразделения, филиалы или объекты обложения в других населенных пунктах

Нет подразделений, филиалов и объектов обложения в других городах

Оборот за полгода (без применения ТИС)

24 038 МРП (82,931,100 ₸ в 2023 г.)

Оборот за полгода (с применением ТИС)

24 038 МРП + 70 048 МРП = 94 086 МРП (324,596,700 ₸ в 2023 г.)

Сфера деятельности

Все, кроме тех, что указаны в пп.3 п.2 ст.683 НК РК

Остались

вопросы?

Оставьте заявку и мы ответим на все интересующие вас вопросы

Есімі қате

Телефон номері қате

Оставить заявку

Оставить заявку

Что такое упрощение налогообложения и нужно ли оно нам?

Нил Х. Бьюкенен

Бьюкенен

Когда налоговая система проста? Это в конечном счете произвольный и бессмысленный вопрос, поэтому вариант может быть (или не быть) более полезным: когда налоговая система проще ? Конечно, каждый политик в Америке утверждает, что знает, что такое упрощение налогов и как его осуществить. Неудивительно, что все они запутались — иногда из лучших побуждений, иногда нет, но запутались неизменно.

В своей последней колонке Дорф о Законе я утверждал, что чрезвычайно регрессивный налоговый законопроект, который республиканцы (и только республиканцы) протолкнули через Конгресс в декабре, не упростил федеральную систему подоходного налога. Хотя эта оценка должна быть бесспорной, есть некоторые интересные вопросы, которые можно выявить, размышляя о том, следует ли и как изменить налоговую систему с прицелом на упрощение.

Одним из многих бессмысленных способов, с помощью которых политики и ученые мужи пытаются убедить людей в том, что налоговый кодекс слишком сложен, является указание на количество страниц (или слов) в Налоговом кодексе, часто производя бессмысленные вычисления, показывающие, насколько далеко налоговый кодекс растянулся бы, если бы страницы были размещены встык. Идея, по-видимому, состоит в том, что большое количество страниц налогового законодательства является самим определением сложной налоговой системы.

Идея, по-видимому, состоит в том, что большое количество страниц налогового законодательства является самим определением сложной налоговой системы.

Как оказалось, это ошибочное представление уже полностью опровергнуто. Когда правая группа по борьбе с налогами заявила несколько лет назад, что Налоговый кодекс состоит из 70 000 страниц, к делу подключились разоблачители, указав, что сам Кодекс составляет менее четырех процентов от этого общего количества (2600 страниц), и даже Руководство IRS о том, как интерпретировать Кодекс (постановления, постановления о доходах и т. д.), не может довести общее количество до 9000.

Остальные 70 000 являются аннотированным прецедентным правом. Как заметил один наблюдатель, Конгресс не может отменить эту прецедентную практику. Это правда, но у Конгресса есть возможность сделать это неуместным. Следует ли это делать? Если да, то это должно быть не из-за количества страниц, а по какой-то существенной причине. В Библии много страниц, в серии книг о Гарри Поттере и в собрании сочинений Шекспира; смотря по вашим философским воззрениям, не все они так важны, как Налоговый кодекс, но нет демагогов, призывающих урезать эти источники.

Но я, должно быть, шучу, если предположил, что Налоговый кодекс хоть как-то сравним с этими другими работами, верно? Не совсем. Людей волнуют Ной, Гермиона и Джульетта, но они также заботятся о том, подлежат ли вычету их ипотечные кредиты и могут ли они взять деньги из своей 401(k) для оплаты обучения детей в колледже.

Жизнь сложна, и люди хотят, чтобы налоговый кодекс реагировал даже на малейшие различия в положении людей. Мой любимый пример — двухпартийный призыв сделать олимпийские призовые деньги, которые сейчас выигрывают американские спортсмены (не сами медали, а денежные бонусы от USOC), чтобы они были освобождены от налогообложения. Вместо того, чтобы сказать: «Доход — это доход, и ваш должен облагаться налогом так же, как и мой», люди говорят: «О, эти герои настолько разные, что в налоговом кодексе для них нужно сделать специальное исключение». А затем они находят другие «особые» ситуации, чтобы оправдать дальнейшие исключения.

Людям нравится упрощение как абстрактная цель, но они ненавидят, когда четкие правила мешают им получить особое отношение. Опять же, однако, нам не нужно беспокоиться об абсолютной простоте, когда мы могли бы, по крайней мере, добиться некоторого прогресса в сравнительном смысле. Как будет выглядеть упрощенный налоговый кодекс?

Опять же, однако, нам не нужно беспокоиться об абсолютной простоте, когда мы могли бы, по крайней мере, добиться некоторого прогресса в сравнительном смысле. Как будет выглядеть упрощенный налоговый кодекс?

Одна из причин того, что метод подсчета страниц не имеет смысла, заключается в том, что большая часть налогового кодекса совершенно не имеет отношения к большинству людей. Один из разоблачителей 70 000-страничного мифа напрасно признал, что «профессиональные налоговые юристы должны знать все нормативные акты и прецедентное право». включены в «Tax Reporter», но затем правильно заметили, что «это в основном ничего общего с тем, как цифра используется фактическим политиков». На самом деле неправда, что налоговые юристы должны «знать все нормативные акты и прецедентное право», потому что юристам нужно только знать, как найти нужную им информацию, когда она им нужна, но есть гораздо более важный аспект этот выпуск

То, что налоговые юристы должны уметь проводить компетентные юридические исследования, не отличает налоговое право от любой другой области права. Нужно ли людям знать уголовный кодекс и всю соответствующую судебную практику, чтобы жить своей повседневной жизнью? Конечно, нет. В лучшем случае люди должны иметь представление о том, какие преступления они могут совершить, и знать, как не перейти черту, которую они не хотят пересекать.

Нужно ли людям знать уголовный кодекс и всю соответствующую судебную практику, чтобы жить своей повседневной жизнью? Конечно, нет. В лучшем случае люди должны иметь представление о том, какие преступления они могут совершить, и знать, как не перейти черту, которую они не хотят пересекать.

Большая часть налогового кодекса, административного руководства и прецедентного права применима лишь к относительно небольшому числу налогоплательщиков. В моем базовом налоговом курсе, например, я преподаю «однородные обмены» и правила «загрузки и базиса» при структурировании таких обменов. Это интересный набор налоговых вопросов (в самом гиковском смысле слова «интересный»), но вряд ли эти вопросы возникнут у кого-то в повседневной жизни. Именно поэтому предприятия обращаются за квалифицированной юридической консультацией. (Кроме того, мы могли бы полностью ликвидировать подобные обмены, но — по слишком далеким причинам, чтобы вдаваться в них — это сделало бы фермеров несчастными. Угадайте, что делает Конгресс, когда думает, что фермеры будут недовольны?)

Поэтому сейчас мы думаем об относительной сложности налогового кодекса с точки зрения различных участников. Когда мы задаемся вопросом, проще ли это, мы должны спросить: проще для кого?

Когда мы задаемся вопросом, проще ли это, мы должны спросить: проще для кого?

Все это возвращает меня к тому, что может показаться противоречием в моей колонке Дорф о законе в прошлый четверг. Там, хотя я уверенно заявил, что налоговый кодекс не был упрощен недавними усилиями Конгресса, я также отметил, что значительная часть людей не сможет воспользоваться многими вычетами, к которым они привыкли.

Почему это потенциально противоречие? Другой способ сказать, что люди больше не могут делать определенные вычеты, состоит в том, что им не нужно заполнять формы, необходимые для обоснования этих вычетов. Меньше бумажной волокиты! Как я отметил в этой колонке, до 2018 года только около 30 процентов налогоплательщиков детализировали свои вычеты, но в соответствии с новым законом, похоже, что только около пяти процентов налогоплательщиков по-прежнему выберут детализацию.

Если это так, то можно сказать, что 70 процентов людей, которые не составляли детали раньше и не будут перечислять сейчас, не лучше и не хуже с точки зрения простоты. Аналогичным образом, те пять процентов, которые продолжат составлять список, не увидят изменений. Но четверть некоммерческих налогоплательщиков в стране будет «освобождена» от детализации. Разве это не большой удар по упрощению?

Аналогичным образом, те пять процентов, которые продолжат составлять список, не увидят изменений. Но четверть некоммерческих налогоплательщиков в стране будет «освобождена» от детализации. Разве это не большой удар по упрощению?

Опять же, проблема в том, что стандартная формулировка этого вопроса искажает истинную природу простоты. В прошлом году Дональд Трамп присоединился к давней республиканской софистике в отношении «налоговых деклараций размером с открытку» (только для того, чтобы проигнорировать эту формулировку, когда она стала неудобной). Как я указывал в колонке на прошлой неделе, если мерой простоты является количество строк в форме, 1040-EZ чертовски прост.

Тем не менее, я только сделал это, чтобы разоблачить постоянное лицемерие республиканцев в отношении того, что считается сложностью. Честно говоря, если бы нас беспокоило только количество строк в форме, а 70 процентов людей уже урезали свою налоговую жизнь до регистрации на уровне EZ, у политиков не было бы причин обещать дальнейшее упрощение в качестве приятная для публики тема для разговора.

И если мы подумаем о том, доволен ли типичный составитель в системе до 2018 года тем, что больше не нуждается в перечислении, или вместо этого он чувствует, что хотел бы перечислять (но обнаруживает, что, скажем, его налоговый вычет штата и местного был ограничен и, следовательно, его даже больше не стоит использовать), ответ не имеет ничего общего с простотой или сложностью. С самой простой точки зрения минимизации налогов такое упрощение в лучшем случае является отдаленным соображением второго порядка.

Все это, кроме того, неверно предполагает, что люди, которым не нужно перечислять товары, не должны выполнять никакой работы, чтобы решить, следует ли им в первую очередь перечислять товары или нет. Это предположение было ложным и при старой системе, поэтому моя ссылка на 1040-EZ — это просто ход «принятие аргумента на условиях моих оппонентов». В любом случае, это предположение и сейчас ложно. И нет никаких оснований предполагать, что объем работы, необходимый для выяснения того, следует ли составлять список, каким-либо образом коррелирует с тем, сколько людей в конечном итоге это сделает.

В качестве еще одного соображения отметим, что «работа», о которой мы здесь говорим, включает только усилия, связанные с вычислением налогов. Однако изменения в налоговых правилах заставляют людей пытаться выяснить, должны ли они устраивать свои дела или вести бизнес иначе, чем раньше. Миллионы людей сейчас пытаются выяснить, смогут ли они пробраться в любимую лазейку «сквозной сущности», созданную Конгрессом. Многие другие пытаются угадать, как неизбежно (и как скоро) снова будут меняться законы, учитывая, что новая система явно политически несостоятельна.

В конце концов, мы хотим упрощения налогообложения? Только если нам не придется отказываться ни от чего другого, чтобы получить это. Существуют действительно простые налоговые системы, худшей из которых является «налог на душу населения» (или, по мнению британцев, «подушный налог»), при котором каждый человек ежегодно платит одинаковое количество долларов (или фунтов) в виде налогов. , без исключений. Простой? Вы держите пари. Предпочтительнее? Не в этой жизни.

Предпочтительнее? Не в этой жизни.

Таким образом, сокращение количества элементов управления создает видимость упрощения. Но поскольку это бессмысленный способ определения простоты, нет оснований говорить, что новый закон проще для кого-либо. Есть много новых положений и еще не написанных разъяснений, которые определят, насколько сложной налоговая система будет казаться людям.

И независимо от того, проще это или сложнее, в конечном итоге важно, отвечает ли налоговая система другим целям. Система, как она написана сейчас, сделает Соединенные Штаты еще более неравным обществом, и это гораздо более важное следствие налоговой политики.

Что такое налоговое упрощение? Ну, это сложно… | Наша аналитика

5 июня 2017 г. Статья 3 не прочитана

Приведет ли налоговое упрощение к более низким налогам и меньшему стрессу при подаче документов? Дьявол кроется в деталях.

Большая часть разговоров о налогах в наши дни сосредоточена на «упрощении налогообложения». Но такие термины, как упрощение налогообложения и налоговая реформа, означают разные вещи для разных людей. Они часто используются взаимозаменяемо для описания широкого спектра предлагаемых изменений в федеральном налоговом законодательстве. Возможно, самый простой способ понять упрощение налогообложения — это ответить на ряд вопросов о нем.

Но такие термины, как упрощение налогообложения и налоговая реформа, означают разные вещи для разных людей. Они часто используются взаимозаменяемо для описания широкого спектра предлагаемых изменений в федеральном налоговом законодательстве. Возможно, самый простой способ понять упрощение налогообложения — это ответить на ряд вопросов о нем.

Это снижение скорости?

Не так много. Сокращение ставок подоходного налога и количества скобок, которые физические и юридические лица используют для расчета суммы налога, которую они должны, может быть налоговым облегчением, но это будет лишь иллюзорная форма упрощения. Большая часть сложности в системе обусловлена расчетом дохода, с которого уплачивается налог, а также различными поэтапными исключениями и пороговыми значениями, применимыми к исключениям, вычетам и кредитам. Меньшее количество скобок может облегчить запоминание предельных налоговых ставок, но, как правило, не упростит вычисление налогов.

Потеряю ли я вычеты или кредиты, если налоги будут упрощены?

Один из способов уменьшить сложность — исключить вычеты и кредиты или изменить способ их расчета.

Например, президент Трамп предложил отменить все вычеты для физических лиц, кроме процентов по ипотечным кредитам и благотворительных взносов. Это, безусловно, устранит некоторую сложность и уменьшит количество квитанций, которые физические лица должны будут собирать во время налогообложения, но это также может привести к увеличению налогооблагаемого дохода для некоторых налогоплательщиков. Таким образом, расчет налогооблагаемого дохода будет проще, но сумма причитающегося налога может увеличиться в зависимости от того, какая налоговая ставка применяется к этому доходу.

Кто-то должен заплатить за любое уменьшение налоговых поступлений либо наличными, либо упущенными государственными услугами.

Для предприятий большая часть сложности возникает из-за кредитов и стимулов, которые Конгресс добавил в налоговый кодекс для поощрения определенного поведения или поддержки определенных отраслей. Широкая попытка упрощения могла бы устранить многие из этих налоговых льгот. Например, в предложении республиканцев Палаты представителей содержится призыв отменить вычет за внутреннюю производственную деятельность. Этот вычет должен был стать эффективным 3-процентным снижением налоговой ставки для производителей. Если его устранить, это может резко снизить сложность, но также уменьшит стимулы для налогоплательщиков производить товары. Хорошо это или плохо, зависит от вашей точки зрения.

Например, в предложении республиканцев Палаты представителей содержится призыв отменить вычет за внутреннюю производственную деятельность. Этот вычет должен был стать эффективным 3-процентным снижением налоговой ставки для производителей. Если его устранить, это может резко снизить сложность, но также уменьшит стимулы для налогоплательщиков производить товары. Хорошо это или плохо, зависит от вашей точки зрения.

Будет ли упрощение налогообложения означать, что я буду платить меньше налогов?

Не обязательно. Фактически, наиболее вероятный законодательный процесс по упрощению налогообложения потребует, чтобы предложение было нейтральным с точки зрения доходов, если только оно не истечет через 10 лет. Это означало бы, что для каждого уменьшения налогов должна быть равная компенсация, которая либо увеличивает государственные доходы, либо уменьшает государственные расходы. Даже если это не нейтрально для доходов, кто-то должен заплатить за сокращение налоговых поступлений либо наличными, либо упущенными государственными услугами.

Упростит ли упрощение федерального налогообложения подоходный налог штата?

Большинство штатов используют федеральный налогооблагаемый доход в качестве отправной точки для расчета налогооблагаемого дохода штата. Таким образом, краткий ответ заключается в том, что если упрощение федерального налогообложения приведет к более высокому налогооблагаемому доходу, но с более низкими налоговыми ставками, налоги штата могут резко возрасти, если не будут внесены другие изменения в налоговое законодательство штата. Однако государства не существуют в вакууме. Если упрощение на федеральном уровне приведет к значительному изменению доходов штата, они отреагируют; это может быть как простое снижение налоговых ставок для применения к более крупному налогооблагаемому доходу штата, так и сложное, например, полное переопределение налогооблагаемого дохода исключительно для целей налогообложения штата. Резкое упрощение на федеральном уровне может привести к более чем 50 различным реакциям штатов, что может сделать общий расчет налога еще более сложным.