обязательные платежи, уплата налоговых ставок — подоходный, на предпринимательскую деятельность, какими взносами облагается бизнесмен и что считается обязательными — база

Спасибо!

Спасибо, ваша заявка принята!

Продолжить

Какими налогами облагается ИП в зависимости от выбранной системы налогообложения

Предусмотрено целых 6 вариантов режимов, которым может пользоваться физлицо. Здесь предлагается самостоятельно выбрать удобный из них при условии, что он отвечает требованиям законодательства и не выходит за рамки установленных лимитов.

Разберем подробнее, ведь от того, что выберет плательщик, может меняться размер его задолженности перед государством.

Что происходит у ИП на УСН

Это самый простой способ работать легально. Обычно на нее предприниматель уходит сразу после регистрации бизнеса. Здесь вместо НДС, на прибыль и имущество платят 1 сбор.

Считают двумя путями:

- С дохода.

Расчетный размер от 1% до 6%, точно это определяется по региону нахождения.

Расчетный размер от 1% до 6%, точно это определяется по региону нахождения. - С разницы между полученной прибылью и расходами. Ставка тоже варьируется от 5 до 15%.

Расчетный размер от 1% до 6%, точно это определяется по региону нахождения.

Расчетный размер от 1% до 6%, точно это определяется по региону нахождения.Что выбирать — зависит от того, сколько планируется зарабатывать. Если владельцу кажется, что его затраты будут составлять от 60%, то выгоднее взять второй способ. Если это будет меньше половины, то лучше остановиться на первом примере.

Какие платежи платит ИП на ПСН

Это относительно новый режим, который активно применяется в определенных сферах. Можно получить их несколько в разных областях страны. Срок его действия — от месяца до года, потом нужно переоформлять. Ставка — от 0 до 6%, смотря чем занимается фирма. Отчетность при этом сдавать не придется.

Но есть и ограничения:

- работников — не более 15 вместе с самим владельцем бизнеса;

- площадь, на которой обслуживают клиентов — не превышает 50 м2;

- доходы не более 60 миллионов ₽ ежегодно.

Когда был отменен ЕНВД, государство позволило участникам ПСН снижать налог на объем страховых взносов.

Какие отчисления делает ИП и что платит на ЕНВД

Главное — этот режим прекратил свое существование с 1 января 2021 года. Здесь все тоже зависело от региона и менялось от 7 до 15%. Но допускалось вычесть из подготовленного к оплате страховку.

Что происходит на ЕСХН

Это такая почти упрощенка, но для сельхозпроизводителей. Все предприятия, которые трудятся на этой системе, должны отправлять государству НДС и ЕСХН. Максимальная ставка находится на уровне 6%, но почти все города стараются ее уменьшить, например, в Московской области она нулевая. Можно вычитать сумму уже уплаченных страховых отчислений из того процента, который следует перевести.

Что нужно платить на ОСНО

Это единственный налог на прибыль и доходы индивидуального предпринимателя (ИП), в рамках которого можно получить имущественные и социальные выплаты. Но он же считается самым сложным в использовании.

Каждому необходимо самостоятельно подсчитывать и отправлять в бюджет:

- НДФЛ — 13%;

- на имущество — 2,2%.

Следует также заплатить транспортный и экологический сборы, а еще страховые взносы на себя. Если имеются сотрудники, то и за них тоже нужно платить. Обычно его берут те, кто постоянно работает с крупным бизнесом. Они могут уменьшать НДС к оплате за счет входного, но им стоит помнить, что все бумаги желательно собирать самостоятельно, в том числе и всю первичную документацию.

Что происходит у самозанятых ИП

Это — один из самых выгодных и простых налогов на предпринимательскую деятельность. С середины 2020 года он действует по всей стране и для части дружественных государств, у которых есть клиенты в России.

Главное условие — не должно быть наемных сотрудников. Самозанятый обязан все делать сам.

За оказание услуг физлицам он будет перечислять в бюджет по 4%, а за проекты с юрлицами — 6% от полученных денег. Это намного меньше, чем подоходный налог ИП в остальных режимах.

Они могут работать без кассы и выдавать чеки из мобильного приложения. Нет отчислений на социальное или медицинское страхование.

Нет отчислений на социальное или медицинское страхование.

Основное ограничение — доход не должен превысить за год 2,4 миллиона ₽. Нельзя продавать подакцизные товары и те, у которых проставлена обязательная маркировка. Перепродажей заниматься тоже запрещено.

Перечислять менее 4 и 6% не получится, так как эти граждане не оплачивают никаких взносов. Но и на пенсию они не могут рассчитывать.

Что приходится платить дополнительно

Не все типы деятельности простые. Некоторые из них подразумевают, что ИП придется приобретать разрешения на выполнение ряда действий.

Например, если он занимается:

- созданием или продажей подакцизных продуктов — обо всем, что связано с алкоголем, сигаретами и некоторыми видами лекарств придется отчитываться;

- добычей полезных ископаемых — не получится молча качать нефть, следует за это переводить средства;

- использованием водных объектов — если компания использует воду из пруда, моря, водохранилища, то она обязана государству.

А чтобы заниматься отстрелом или разведением животных некоторых диких пород, необходимо иметь специальную лицензию и переводить деньги на сбор за пользование.

Льготы по уплате страховых взносов

Начиная с 2013 года появилась возможность не платить, если есть серьезная тому причина. Освобождаются от обязанности лица, которые:

- служат по призыву — не распространяется на контрактную основу, тех, за кого решила страна;

- в декрете до 1,5 лет — для тех, кто ухаживает за малышом до 1,5 лет;

- ухаживают за инвалидом или лицом старше 80 лет — официально оформленные сиделки;

- супруг(а) того, кто служит, в том числе по контракту, живет с ним и не может трудоустроиться.

Просто получить поблажку не выйдет, придется обратиться в налоговую инспекцию с соответствующим заявлением.

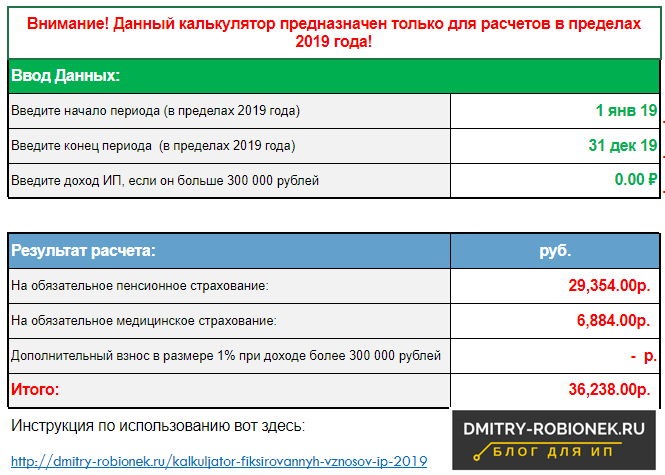

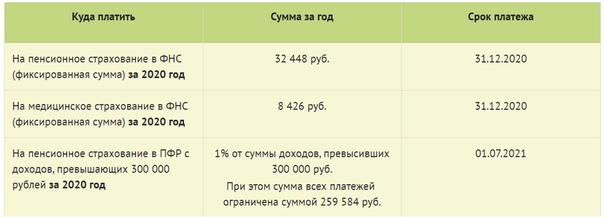

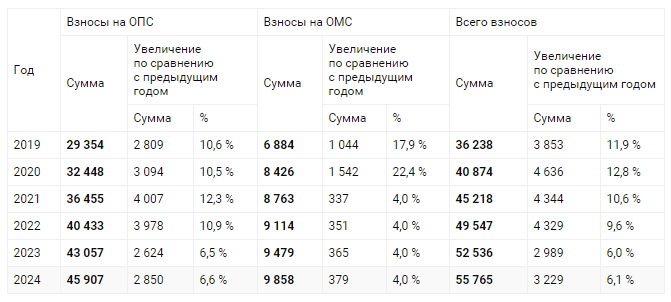

Пока функционирует и не закрывается организация, ИП обязан перечислять за себя средства. Если он весь год не работал или не получил прибыли. ФНС перестанет начислять долг тогда, когда предприниматель будет исключен из государственного реестра.

ФНС перестанет начислять долг тогда, когда предприниматель будет исключен из государственного реестра.

Еще нюанс — если фирма зарегистрирована не 1 января, то и платить предстоит за то количество дней, с которого она открылась.

Добровольные платежи на социальное страхование

То, что следует заплатить обязательно — гарантирует человеку пенсию и бесплатную медицинскую помощь.

Если же хочется получать больничный и декретные, как любые другие наемные сотрудники, ему придется страховаться в ФСС от временной нетрудоспособности.

Сумма небольшая — 2,9% от МРОТ в месяц. Допускается также оплачивать их однократно сразу за год.

Обратите внимание, что ФСС берет прошлогодние начисления. Чтобы получить выплату в 2020 г., нужно было заключить договор и перевести средства еще в 2019.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Продолжить

Уменьшение налогов

У каждого предпринимателя есть возможность платить меньше. Иногда эти вычисления полностью перекрывают задолженность перед ФНС. Кроме того, взносы за работников тоже уменьшают это число. Порядок, в котором все будет происходить, зависит от выбранной системы.

Как это делается при ОСНО и УСН

Все, что необходимо перечислить государству, включается в расходы и от этого налоговая база ИП становится меньше.

Например, если за 2020 год удалось получить 850 000 ₽. При этом среди затрат у него 300 000 ₽, а еще он перечислил за себя 40 874 ₽. Всего потрачено было 340 874 ₽. Он должен заплатить с 850 000 — 340 874 = 509 126 ₽.

Снижение платежа на объем страховки

Это реально — за счет этих перечислений ИП допускается уменьшение выплат. Иногда они способны полностью перекрыть, тогда дополнительно ничего оплачивать не придется. Но порядок, в котором это будет происходить, зависит от выбранной системы.

Что можно сделать при УСН «Доходы» и ЕНВД

Здесь все платежи высчитывают с самого налога, но следует учесть, есть ли наемный персонал. Когда его нет, то допускается снижать до самого нуля. При наличии сотрудников это удастся минимизировать на 50%, то есть половину от взносов перечислять обязательно.

Что происходит на ПСН

Всем, кто пользуется этой системой, похвастаться нечем. Им следует считать и отправлять в полном объеме все платежи, включая цену самого патента.

Как автоматизировать перевод уплачиваемых ИП налогов в нужном размере

Если пользоваться специальными сервисами и тарифами, которые предлагает большинство банков вместе с расчетным счетом, то они сильно упрощают работу владельцу бизнеса. Они сами могут рассчитать и подготовить отчет, по которому предстоит внести средства. Останется перепроверить суммы и реквизиты.

Если предприниматель платит фиксированные платежи, то их тоже можно поставить шаблоном в любом банке и установить удобный размер и период перечислений в ФНС.

Некоторые программы в документообороте тоже умеют выполнять такие расчеты и устанавливать сроки, в которые требуется уложиться.

Когда следует уплачивать налог

Все виды деятельности подлежат подсчету и перечислению в бюджет в установленный законом срок. Это до 30 апреля года, следующего за отчетным. Другими словами, ИП считает все необходимое за 2020 г. и в начале 2021 переводит все средства в счет своих сборов.

Как рассчитать сумму платежа

Все зависит от выбранной разновидности. Фиксированные выплаты вносятся в полном объеме, если организация существовала весь текущий год. Остальные — начисляются по полученному доходу и наличию имущества в некоторых типах, а вместе с ними НДС и другие отчисления.

Можно ли совместить разные режимы

Да, многие из перечисленных выше допустимо сочетать. Например, параллельно с ОСНО вполне реально организовать ЕСХН и патент. Если в качестве основной было выбрано УСН, то стоит подумать о том, чтобы использовать для отдельных видов патентную систему. Но для некоторых из них рекомендуется вести раздельный учет.

Но для некоторых из них рекомендуется вести раздельный учет.

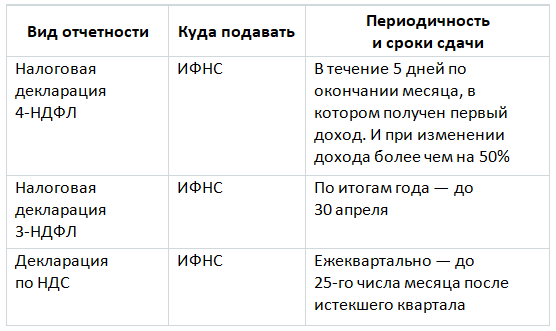

Отчетность: что сдавать и куда

Мы разобрали, какие налоги и обязательные платежи надо платить при открытии ИП и ведении деятельности. Теперь разберемся, как за работу отчитываться.

Вот что следует сдавать:

Режим | Что сдавать |

УСН | Декларация |

ЕСХН | |

ПСН | не подается |

ОСНО | 3-НДФЛ, по НДС |

Стоит отметить, что при совмещении разных видов придется отдельно по каждой подавать документы.

Какой налоговый режим выбрать: сравнительная таблица с суммой и ставкой налога

Мы поговорили обо всех распространенных способах вести легальную предпринимательскую деятельность. Теперь осталось их сравнить, чтобы можно было выбрать самый подходящий конкретно для вас. Предлагаем сделать это в таблице.

Предлагаем сделать это в таблице.

Показатель | Разновидность систем | |||

ОСНО | УСН | Патент | Самозанятость | |

Чем заниматься | любой вид | все, кроме указанного в п 3 ст. 346.12 и производителей подакцизной продукции | все, на что можно оформить патентную систему | любое направление, кроме указанных в п.2 ст. 4. ФЗ 422, а также запрещено продавать чужие товары |

Сколько зарабатывать | без лимита | до 150 млн ₽ в 2020 году и до 200 млн ₽ в 2021 | до 60 млн ₽ | до 2,4 млн ₽ |

Количество сотрудников | в 2020 году до 100 людей в 2021 году до 130 | до 15 человек | под запретом | |

Что платить не нужно | возможно освобождение от НДС, если выручка слишком мала | не придется вносить НДФЛ, НДС с полученных денег от деятельности | НДФЛ и НДС с доходов, а также на имущество физлиц, которое участвует в патенте | страховые взносы |

Ставки налогов | НДФЛ — 13%, но часть средств может облагаться 35% НДС — 20%, но для части товаров это 0% 2,2% на имущество | для вида «Доходы» 6%, после превышения лимита 8%. для разновидности «доходы минус расходы» 15%, если превысить лимит, то 20% | базовая — 6%, но в большинстве областей снижается местными властями | 4% при оказании услуг физлицам и 6% если клиент — юрлицо |

Когда сдавать отчеты | каждый квартал, не позднее 25 числа месяца, который следует за отчетным | раз в год, до 30 апреля следующего года | не нужно сдавать | |

.jpg)

Мы изучили, какой будет налоговая ставка и процент обязательного налога к уплате для всех областей и видов индивидуальных предпринимателей (ИП), как это зависит от выбранного режима и суммы, которую удастся получить от ведения деятельности.

Количество показов: 3203

Статьи по схожей тематике

Снижаем налоговую нагрузку на бизнес: возврат страховых взносов для ИП на УСН | Развитие малого и среднего предпринимательства | Национальный проект

2_5467590700356864373. jpg 17.45 MB

jpg 17.45 MBСэкономить на налогах можно вполне реально и легально. Достаточно разобраться в законодательстве. Так, если вы выбрали объектом налогообложения «доходы», то можно уменьшить начисленный УСН-налог и авансовые платежи по нему на суммы страховых взносов и ряд других платежей.

Если вы индивидуальный предприниматель и работаете без привлечения дополнительных сотрудников, то вам могут вернуть фиксированные платежи на пенсионное и медицинское страхование, которые вы платите за себя.ИП, ставшие работодателями, могут рассчитывать и на возврат взносов за сотрудников. Налог должны уменьшить за счет отчислений на пенсионное, медицинское, социальное страхование (в том числе, от несчастных случаев на производстве и на больничные сотрудникам).Полный перечень страховых взносов, позволяющих уменьшить налог, приведён в подп. 1 п. 3.1 ст. 346.21 НК РФ.Важно помнить, что уменьшить налог получится только в случае соблюдения нескольких требований, установленных законодательно.

А именно:- Страховые взносы должны быть перечислены в том же отчетном периоде, за который считается налог. Например, налог за I квартал можно уменьшить на страховые взносы, оплаченные с 1 января по 31 марта. При этом, не имеет значения за какой период начислены эти взносы.

- Налог уменьшается в пределах сумм начисленных обязательных страховых взносов. Это требование ограничивает возможность уменьшения налога (авансовых платежей) на излишние (по сравнению с начисленными) суммы уплаты по страховым взносам. Если есть переплата, то она уменьшает налог (авансы) в периоде, когда принято решение о её зачёте (см. письмо Минфина от 16.11.2016 № 03-11-11/67299).

- Налог уменьшается только на суммы взносов, начисленные за период применения упрощёнки. Если в предыдущем налоговом периоде вы работали по иному режиму налогообложения, то взносы, начисленные за этот период, не учитываются при расчёте УСН-налога (письма Минфина России от 29.03.2013 № 03-11-09/10035, от 29. 12.2012 № 03-11-09/99).

- ИП без сотрудников могут снизить налог за счет страховых взносов полностью, а ИП с сотрудниками и ООО — вернут не более 50% от суммы налога. (абз. 5 п. 3.1 ст. 346.21 НК РФ).

12.2012 № 03-11-09/99).

12.2012 № 03-11-09/99).Все условия, дающие право на уменьшение начисленных сумм на страховые взносы, приведены в п. 3.1 ст. 346.21 НК РФ.

Кроме того, помимо различных страховых выплат возврату подлежат также взносы, начисленные как 1% от дохода. Причем распространяется это правило на обе категории ИП — с сотрудниками и без. (письмо Минфина России от 14.10.2016 № 03-11-11/60146).

Не хватает стажа для пенсии: 4 способа решить проблему

Случается, что человеку отказали в назначении пенсионной выплаты. Чаще всего это связано с нехваткой стажа. Что можно сделать, чтобы ПФР все-таки назначил ежемесячные выплаты?

Причины для отказаГражданин может получить отказ от ПФР, если не выполнены условия, предусмотренные законом для установления пенсионной выплаты — не достиг отметки пенсионного возраста, не хватает стажа или баллов.

Отказов, связанных с нехваткой стажа с каждым годом все больше — ведь многие граждане работают неофициально и работодатель не осуществляет перечисление страховых взносов за них.

Количество лет рабочего стажа, необходимого для назначения пенсионной выплаты не является постоянной величиной. В 2021 году необходимо иметь минимум 12 лет стажа. Рост минимальной границы завершится в 2024 году на отметке в 15 лет.

Варианты действий:

1. Для начала стоит проверить учтенный в ПФР стаж трудовой деятельности. Возможно имеются неучтенные периоды работы или отсутствуют необходимые сведения в трудовой. Данные о стаже можно подтвердить справками из организации или при помощи свидетелей.

2. Второй вариант – продолжить работать. Граждан может устроится на работу даже с невысокой заработной платой, но она даст возможность добрать недостающий стаж. Кроме того, получить стаж можно, оформив уход за нетрудоспособным лицом старше 80 лет, человеком с инвалидностью или пожилым человеком, который должен находится под постоянным наблюдением.

3. Стаж для пенсии можно купить — ПФР предоставляет подобную возможность. При этом гражданин самостоятельно осуществляет уплату страховых взносов в систему обязательного пенсионного страхования. «Купить» можно не более 50 процентов стажа, необходимого для назначения страховой пенсии по старости на общих основаниях.

4. Еще один вариант — ничего не делать. Государство предусматривает назначение социальной пенсии по старости. Для ее получения не нужен стаж, необходимо лишь достичь возрастной отметки: для женщин 65 лет, для мужчин – 70.

Что вам нужно знать о подоходных налогах в США в ООН

Инес Земельман, EA25 декабря 2016

Я слышал, что мой доход в ООН должен не облагаться налогом, это правда?

Как правило, заработная плата, стипендии и надбавки, выплачиваемые ООН, освобождаются от подоходного налога. Для граждан США это делается косвенно, с уплатой подоходного налога, который впоследствии возмещается ООН для обеспечения паритета доходов сотрудников с одинаковой зарплатой, но разных национальностей. ООН также предоставляет множитель «корректива по месту службы», учитывающий стоимость жизни и колебания валютных курсов, чтобы обеспечить одинаковую покупательную способность во всех местах службы.

ООН также предоставляет множитель «корректива по месту службы», учитывающий стоимость жизни и колебания валютных курсов, чтобы обеспечить одинаковую покупательную способность во всех местах службы.

Сводная таблица того, как работают доходы ООН и налоги США

Налогоплательщик — | Должен платить налог? | Возмещены налоги? | Налог на самостоятельную занятость |

Гражданин США | Да, на все доходы | Возмещаемый налог только с доходов ООН | Доход ООН, полученный за пределами США.S. освобожден от уплаты налога |

Держатель зеленой карты | Да, на все доходы | Возмещаемый налог только с доходов ООН | Доход ООН, полученный за пределами США, освобожден от налога |

Иностранный гражданин, который проводит в США менее 183 дней в году | Налог в США не уплачивается. Освобожденные от налога лица включают иностранных лиц, которые находятся в Соединенных Штатах в связи с его / ее постоянной работой в Организации Объединенных Наций. Члены «ближайших родственников» штатного сотрудника международной организации также считаются освобожденными от него лицами для целей Теста на существенное присутствие. К ближайшим родственникам относятся супруга (а) работника, имеющая право на получение помощи, и не состоящие в браке дети в возрасте до 21 года при условии, что их визовый статус зависит от визового статуса сотрудника. | ||

Иностранный гражданин, который проводит в США более 183 дней в году | |||

Дни пребывания в Соединенных Штатах не засчитываются для «освобожденных» лиц.”

Дни пребывания в Соединенных Штатах не засчитываются для «освобожденных» лиц.”Какова основная причина системы возмещения налогов Организации Объединенных Наций?

Правительство США не освобождает доходы Организации Объединенных Наций от налогов. Существует система возмещения расходов, которая помогает сотрудникам Организации Объединенных Наций, которые облагаются налогами, оставаться в том же финансовом положении, в котором они были бы в противном случае, если бы их доходы не облагались налогом. Таким образом, он не предназначен для предоставления льгот или недостатков сотрудникам по сравнению с другими сотрудниками ООН, которые не должны платить налог на свое вознаграждение в ООН странам-членам ООН.

Таким образом, он не предназначен для предоставления льгот или недостатков сотрудникам по сравнению с другими сотрудниками ООН, которые не должны платить налог на свое вознаграждение в ООН странам-членам ООН.

Кто должен платить налоги с доходов ООН?

Все граждане США, а также постоянные жители, подписавшие форму 508 — Отказ от прав, привилегий, освобождений и иммунитетов, должны платить подоходный налог США со своих доходов в ООН.

Кроме того, граждане США, работающие на ООН в США.С. должен платить налоги на самозанятость с доходов ООН. ООН возместит всем сотрудникам, которые должны платить подоходный налог в США со своих доходов в ООН, плюс 6,2% от 12,4% налога на социальное обеспечение, а также 1,45% налога в размере 2,9% на медицинское страхование, что в основном компенсирует самозанятость. налог, уплачиваемый гражданами США.

Кто должен платить налог с самозанятости?

Налоговое законодательство США требует, чтобы все граждане США, работающие в США в США, платили соответствующие налоги на самозанятость со всех своих доходов в ООН. Любой гражданин США, который работает на ООН за границей, но проводит время на дежурстве в США, также должен уплатить налог на свой заработок в течение времени, когда они работали в США.

Любой гражданин США, который работает на ООН за границей, но проводит время на дежурстве в США, также должен уплатить налог на свой заработок в течение времени, когда они работали в США.

С 2016 года ставка налога на социальное обеспечение установлена на уровне 12,4% от применимой базы заработной платы в дополнение к 1,45% для программы Medicare. Максимальная базовая заработная плата в 2016 году составила 118 500 долларов США. Кроме того, существует дополнительный налог на Medicare по ставке 0,9% для всех, кто зарабатывает более 250 000 долларов США (совместная подача документов в браке), 125 000 долларов США (подача документов в браке отдельно) и 200 000 долларов США (другие налогоплательщики).Обычно ООН возмещает половину любых налогов на самозанятость, которые причитаются с доходов ООН по налоговой таблице SE — оставшуюся часть должен уплатить налогоплательщик. Дополнительный налог на Medicare в размере 0,9%, если он требуется, составляет , а не возмещается и должен быть оплачен сотрудниками.

Каковы сроки получения возмещения?

Запросы на возмещение налогов в ООН должны быть поданы (за 2015 год) до 1 марта 2016 года сотрудниками, работающими в США, и до 1 апреля 2016 года сотрудниками, работающими в других странах. Эти запросы должны быть получены к этим датам, чтобы было достаточно времени для обработки возмещения до истечения крайних сроков подачи налоговой декларации в правительство.

Крайние сроки подачи налоговой декларации в США за 2016 налоговый год: 15 апреля 2017 г. для всех, кто находится в США, и 15 июня 2017 г. для всех, кто находится за границей. Любые запросы о возмещении налогов, отправленные после указанного срока, обрабатываются в порядке их поступления, хотя для подачи требования о возмещении налогов применяется ограничение в один год.

Как рассчитываются возмещения в ООН?

Возмещение налога на прибыль производится по налогу на вознаграждение и заработную плату ООН. Налог рассчитывается путем вычитания (а) того, каким был бы налог, если бы доход ООН не был включен из (б) фактического налога, подлежащего уплате за этот год в соответствии с налоговыми декларациями, которые включают доход ООН. Оба эти числа получены с использованием фактических доходов , корректировок, убытков, освобождений и вычетов, заявленных в налоговых декларациях. Любой вычет или освобождение в результате включения доходов ООН в альтернативный минимальный налоговый доход учитывается при расчете возмещения альтернативного минимального налога.

Оба эти числа получены с использованием фактических доходов , корректировок, убытков, освобождений и вычетов, заявленных в налоговых декларациях. Любой вычет или освобождение в результате включения доходов ООН в альтернативный минимальный налоговый доход учитывается при расчете возмещения альтернативного минимального налога.

Расчетные налоги

Не существует автоматической системы удержания налогов из доходов Организации Объединенных Наций. Сотрудники, которые должны платить налоги штата, федеральные или муниципальные налоги, должны подать расчетную налоговую декларацию за год до 15 апреля того же года.Он должен включать вознаграждение и оклад, которые налогоплательщик ожидает получить от своей работы в Организации Объединенных Наций. В большинстве случаев налогоплательщики должны платить расчетные налоги следующим образом, чтобы избежать штрафов за недоплату по расчетным налогам. Эти платежи производятся четырьмя частями, самая низкая из которых:

.

— Все налоговые обязательства за предыдущий налоговый год (включая налоги на самозанятость)

— 90% расчетных налоговых обязательств за текущий год (включая налоги на самозанятость)

Эти платежи подлежат оплате 15 апреля, 15 июня, 15 сентября текущего налогового года и 15 января следующего налогового года.

Авансовые платежи по налогам штата Нью-Йорк и федеральным налогам уплачиваются ООН непосредственно в Нью-Йорк и в IRS и зачисляются на индивидуальный счет налогоплательщика в качестве расчетных налоговых платежей. Если есть исключительный случай, который препятствует возможности электронных платежей, могут быть выписаны чеки, подлежащие уплате в налоговый орган.

Если аванс необходим для Мэриленда, Вирджинии или Вашингтона, расчетные налоги уплачиваются чеком, выписанным налогоплательщику. Они должны либо одобрить их и немедленно направить в соответствующий налоговый департамент штата, либо внести их на свой банковский счет, а затем выписать личный чек на уплату налогов.

Налогоплательщики должны включить любые налоги на самозанятость в расчетную налоговую форму и, при необходимости, добавить оценки другого налогооблагаемого дохода, полученного из других источников, помимо ООН. Затем они также должны уплатить расчетный налог с этих сумм.

Обратите внимание, что для налогоплательщиков с высоким доходом также может взиматься налог на чистый инвестиционный доход (NIIT), и налогоплательщик обязан его решить. Для получения дополнительных сведений см. Https://www.taxesforexpats.com/articles/investments/net-investment-income.html.

Отчет о налогооблагаемой прибыли

налогоплательщиков США, работающих в Организации Объединенных Наций, получат отчеты о налогооблагаемой прибыли, которые будут отправлены на адрес электронной почты, зарегистрированный в ООН. Если они не получат свою выписку по электронной почте до 5 февраля, сотрудники должны поговорить с налоговой службой.

Что делать с налоговыми чеками ООН, выписанными в налоговый орган

Если сотрудник получает налоговый чек ООН, подлежащий оплате в налоговый орган, он должен направить его в налоговый орган. Ни при каких обстоятельствах чек, выписанный в налоговый орган, не должен обналичиваться или депонироваться на собственные банковские счета налогоплательщика.

Ни при каких обстоятельствах чек, выписанный в налоговый орган, не должен обналичиваться или депонироваться на собственные банковские счета налогоплательщика.

Что делать, если налогоплательщик оплачивает свою задолженность до получения налогового чека ООН?

Если сотрудник уплачивает свой налоговый остаток до получения налогового чека ООН, подлежащего уплате в налоговый орган, он должен вернуть чек в налоговую службу ООН вместе с доказательствами уплаты налога (например, копии аннулированных личных чеков). . Затем подразделение подоходного налога перевыпускает налоговый чек ООН, подлежащий оплате работнику.Иногда чеки на возмещение налогов будут выплачиваться непосредственно сотруднику, если сумма, которую они заплатили в Налоговую службу, превышает любой общий налог на их внешний доход. Единственные налоговые чеки, которые должны быть депонированы на личный счет налогоплательщика или обналичены, — это те, которые выдаются на его имя и с ним в качестве единственного получателя.

Кто платит пени и штрафы налоговых органов?

Индивидуальные налогоплательщики несут исключительную ответственность за правильную, своевременную и полную налоговую декларацию.Таким образом, ООН не возмещает сотрудникам любые проценты или штрафы, наложенные налоговым органом на доходы ООН, за исключением случаев:

— Задержки вызваны ООН; или,

— Проценты и штрафы вытекают из письменных инструкций ООН.

В определенных случаях сотрудникам, находящимся за пределами США, могут быть возмещены проценты и штрафы. Ни при каких обстоятельствах ООН не будет платить штрафы за несвоевременную подачу документов. Поэтому сотрудникам рекомендуется убедиться, что они подают заявления о продлении срока, когда это необходимо, до крайнего срока подачи заявок.

Что делает налоговая служба ООН, если в налоговой декларации допущена ошибка?

Если при обработке запроса сотрудника о возмещении налоговое подразделение обнаруживает ошибку, оно выдает письменное уведомление об исправлении с указанием исправлений, которые должны быть внесены в налоговую декларацию налогоплательщика. Сотрудники должны подтвердить и подтвердить, что они внесли изменения в свои налоговые формы, и вернуть заверенную копию уведомления об исправлении вместе с исправленными копиями налоговых форм. Однако важно не полагаться на ошибки, обнаруженные налоговым отделом.Налогоплательщик несет полную ответственность за правильную подачу налоговых деклараций в соответствующие налоговые органы.

Сотрудники должны подтвердить и подтвердить, что они внесли изменения в свои налоговые формы, и вернуть заверенную копию уведомления об исправлении вместе с исправленными копиями налоговых форм. Однако важно не полагаться на ошибки, обнаруженные налоговым отделом.Налогоплательщик несет полную ответственность за правильную подачу налоговых деклараций в соответствующие налоговые органы.

Также обратите внимание, что после заполнения формы ООН номер F.243, сотрудник уполномочивает Налоговое управление США направить в ООН даты и суммы их расчетных налогов вместе с другой соответствующей налоговой информацией за налоговые годы, в которые они были отправлены. ООН может запросить информацию для. Эта информация используется только для того, чтобы убедиться, что сотрудник, отправляющий копии своих налоговых деклараций на рассмотрение налоговой инспекции, также отправляет идентичные декларации в Налоговую службу.Это не означает, что налоговая декларация верна или была принята после подачи в IRS. Он также не указывает на какие-либо обязательства со стороны ООН по проверке того, что претензии, отправленные в налоговую службу ООН, признаны налоговым органом правильными.

Он также не указывает на какие-либо обязательства со стороны ООН по проверке того, что претензии, отправленные в налоговую службу ООН, признаны налоговым органом правильными.

Когда состоящие в браке сотрудники могут подавать документы отдельно?

Обычно, если сотрудник, состоящий в браке, не получает пособие на иждивенцев от имени своего супруга, он может подать налоговую декларацию отдельно. Если они требуют детализированных вычетов, которые меньше суммы стандартного налогового вычета, ООН рассчитывает их возмещение, используя сумму стандартного налогового вычета.Если сотрудник решает подать налоговую декларацию отдельно, пока он получает какое-либо пособие на иждивенцев, возмещение подоходного налога ООН рассчитывается исходя из предположения, что он подает налоговую декларацию вместе со своей супругой.

Должны ли быть заявлены иждивенцы при получении пособий по иждивенцам от ООН?

Сотрудники, получившие пособие на иждивенцев ООН от имени своих родственников, детей или супругов, проживающих в США, должны требовать освобождения для них или же предоставить надлежащее письменное объяснение причины, по которой они этого не сделали.

Следует ли подавать копии налоговых деклараций в налоговую службу ООН, если налогоплательщик находится за границей и не должен платить федеральный налог?

Рекомендуется, чтобы сотрудники отправляли фотокопии своих налоговых деклараций в налоговую службу ООН, независимо от того, соответствуют ли они критериям FEIE (исключение заработанного за рубежом дохода) или не имеют налоговых обязательств. Это обеспечивает полную запись для их налогового файла. В случае любых будущих поправок к налоговой декларации это также упрощает подачу измененной налоговой декларации для возмещения налогов.

Могу ли я попросить налоговую службу платить мои налоги или давать советы?

Сотрудники налоговой службы ООН не могут давать никаких налоговых советов для сотрудников ООН, а также не могут помочь налогоплательщику в подготовке их налоговых деклараций. Налогоплательщик несет полную ответственность за подачу правильных и надлежащих налоговых деклараций в налоговые органы и не должен полагаться на советы или обнаружение ошибок со стороны налогового отдела. ООН не может предоставить помощь или дать совет по налоговым вопросам, кроме случаев, когда это относится к тому, как учитываются налогооблагаемые доходы ООН, включенные в отчет о налогооблагаемой прибыли.Они также не могут связаться с налоговыми органами от имени сотрудника.

ООН не может предоставить помощь или дать совет по налоговым вопросам, кроме случаев, когда это относится к тому, как учитываются налогооблагаемые доходы ООН, включенные в отчет о налогооблагаемой прибыли.Они также не могут связаться с налоговыми органами от имени сотрудника.

Долгий путь к новой налоговой конвенции ООН

Впереди новое налоговое законодательство

gettyТеперь, когда группа высокого уровня ООН призвала к полному пересмотру мировой финансовой системы, включая новую налоговую конвенцию ООН, налоговый орган ООН и глобальный минимальный налог, что будет дальше?

В апреле и июне ООН проведет два долгожданных мероприятия: форум по финансированию развития 2021 года и форум ООН.N. Специальная антикоррупционная сессия Генеральной Ассамблеи. Это будет первая специальная сессия, посвященная коррупции, с момента основания ООН. Ожидается, что по крайней мере некоторые из 14 рекомендаций Группы высокого уровня ООН по международной финансовой отчетности, прозрачности и честности (FACTI) будут представлены на обоих мероприятиях.

FACTI поражает своей готовностью мыслить масштабно — особенностью, которая вызвала как похвалы, так и критику в то время, когда ООН борется с восстановлением COVID-19 и целями устойчивого развития до 2030 года.В то время как развитые и развивающиеся страны в одинаковой степени высоко оценили рекомендации FACTI, крупнейший донор ООН, Соединенные Штаты, еще не высказал своего мнения. В прошлом году Соединенные Штаты выразили серьезную озабоченность по поводу создания комиссии и заявили FACTI, что она «объединяет» налоги. уклонение от уплаты налогов и уклонение от уплаты налогов при финансовых преступлениях.

Но Соединенные Штаты сейчас находятся в переходной фазе в ООН. Еще неизвестно, разделяют ли эти опасения и новая президентская администрация США при Джо Байдене, которая привержена многосторонности и сотрудничеству в нескольких наднациональных органах, в том числе в США. .N. Помимо этого, в отчете остаются вопросы о том, как мир может перейти от статус-кво под руководством ОЭСР к налоговой системе под руководством ООН, которую отстаивает FACTI.

Заключительные рекомендации FACTI

В сентябре 2020 года FACTI выпустил промежуточный отчет, в котором излагаются возможные действия по глобальной финансовой перестройке. Главный вопрос доклада заключался в том, нужно ли просто подправить или перестроить международную налоговую систему, и ответом на него были поправки в одних случаях и капитальный ремонт в других.Но чего, похоже, не хватает, так это моста — перехода между статус-кво и налоговой системой FACTI, ориентированной на ООН.

В отчете FACTI содержится призыв к ОЭСР, ООН, Целевой группе по финансовым мероприятиям и другим разработчикам стандартов расширить свое сотрудничество, и он настаивает на том, что глобальные налоговые правила должны рассматриваться через налоговую конвенцию ООН и налоговый орган ООН с универсальным членством. Отчет, кажется, предполагает, что изменения должны происходить постепенно и дополнять ОЭСР. Например, группа призывает членов ОЭСР согласовать глобальную минимальную корпоративную ставку в рамках всеобъемлющей системы размывания базы и перемещения прибыли и включить ее в более поздний U. Н. налоговая конвенция. Учитывая озабоченность FACTI по поводу инклюзивности рамок, неясно, насколько это будет эффективно.

Н. налоговая конвенция. Учитывая озабоченность FACTI по поводу инклюзивности рамок, неясно, насколько это будет эффективно.

Аналогичным образом, в отчете предполагается, что Глобальный форум ОЭСР по прозрачности и обмену информацией в налоговых целях может стать связанной с ООН организацией, подобно Международной организации по миграции. Профессиональные сотрудники как глобального форума, так и Налогового комитета ООН составят ядро этого нового налогового секретариата ООН. FACTI также предполагает создание глобального координационного механизма внутри США.N. Экономический и Социальный Совет (ЭКОСОС), который будет рассматривать финансовую целостность на глобальном уровне. Он будет координироваться с инклюзивной структурой и глобальным форумом ОЭСР.

Учитывая все это предполагаемое совпадение между ООН и ОЭСР, естественно задаться вопросом, нужно ли отвлекать глобальную налоговую политику от ОЭСР. В преддверии промежуточного отчета за сентябрь 2020 года некоторые заинтересованные стороны сообщили FACTI, что инклюзивная структура и глобальный форум ОЭСР должны быть обновлены с учетом недостатков, особенно в отношении инклюзивности. Другие заявили, что межправительственный орган ООН, в котором все страны являются равными членами, является лучшим вариантом. Заключительный отчет FACTI объединяет эти два аспекта, и это понятно — ОЭСР никуда не денется. Но неясно, как интересы развивающихся стран будут защищены на этом переходном этапе, учитывая, что, как заявляет FACTI, они не защищены статус-кво.

Другие заявили, что межправительственный орган ООН, в котором все страны являются равными членами, является лучшим вариантом. Заключительный отчет FACTI объединяет эти два аспекта, и это понятно — ОЭСР никуда не денется. Но неясно, как интересы развивающихся стран будут защищены на этом переходном этапе, учитывая, что, как заявляет FACTI, они не защищены статус-кво.

Что касается налоговой конвенции ООН, в отчете выделяется несколько приоритетов политики, включая эффективное налогообложение прироста капитала, публичную отчетность по странам и международный механизм разрешения налоговых споров.

В отношении публичной отчетности CbC FACTI предлагает многосторонний подход. Публичная отчетность CbC должна быть принята через инклюзивную структуру BEPS, усилена стандартами листинга на глобальных фондовых биржах и Принципами ответственного инвестирования ООН, а затем универсализирована через более широкую налоговую конвенцию ООН. Но идея FACTI о публичной отчетности CbC шире, чем другие предложения. Комиссия предлагает стимулы для транснациональных корпораций, которые не достигают порога обязательного раскрытия информации в 750 миллионов евро, указанного в нескольких публичных предложениях CbC.

В отношении прироста капитала в отчете отмечаются опасения по поводу непрямых переводов в офшоры и говорится, что любые изменения потребуют внесения изменений во внутреннее законодательство, а также более единообразного принятия соответствующих положений договоров. Согласно отчету, налоговая конвенция ООН может помочь сделать это повсеместно и с большей скоростью.

В отношении цифрового налога в отчете предлагается принять дополнительные предложения, разрешающие налогообложение автоматизированных цифровых услуг, в налоговой конвенции ООН, поскольку это «создаст многостороннюю основу, основанную на международном соглашении, и позволит дополнительным странам начать налогообложение цифровой экономики с реалистичными перспективами. получение существенного дохода.”

Два других предложения особенно новы. Во-первых, в докладе содержится призыв к глобальному пакту о финансовой безупречности для устойчивого развития, в соответствии с которым страны соглашались бы использовать доходы, полученные от борьбы с незаконными финансовыми потоками, и использовать их для финансирования проектов устойчивого развития ООН. Учитывая, что оба они пользуются международной поддержкой, это предложение было бы легче принять, чем другие.

Во-вторых, в отчете содержится призыв к созданию центра мониторинга налоговых прав, который бы собирал и распространял общенациональные агрегированные и подробные данные о налогообложении и налоговом сотрудничестве во всем мире.Согласно FACTI, проблему уклонения от уплаты налогов невозможно решить без глобальных данных. Универсальный орган, размещенный в МВФ или аналогичном учреждении, мог бы собирать подробные данные и предоставлять их для анализа и исследований.

FACTI предполагает, что центр будет собирать национальную, региональную и глобальную информацию о заявленных корпоративных прибылях, корпоративной реальной экономической деятельности, местонахождении активов и их бенефициарных владельцах, а также механизмах международного налогового сотрудничества и их работе.Группа также хочет, чтобы центр создавал шаблоны отчетов по данным, чтобы помочь налоговым органам выполнять ряд действий, таких как проведение оценки рисков и определение потребностей в мощности.

Учитывая, что публичная отчетность CbC набирает обороты среди разработчиков стандартов, корпораций и даже ЕС, идея хранить информацию в центральном клиринговом центре и очищать ее для публичного использования имеет привлекательность, особенно для транснациональных корпораций, опасающихся публичной отчетности CbC из-за угроза неправильного толкования.

Следующие шаги

Теперь, когда опубликован окончательный отчет, следующим шагом будет ознакомление делегатов ООН. В начале марта FACTI провел неформальные технические брифинги для делегатов ООН в Нью-Йорке и Вене.

Президент Генеральной Ассамблеи ООН Волкан Бозкир и президент ЭКОСОС Мунир Акрам уже распространили совместное письмо с призывом к странам-членам рассмотреть рекомендации, в частности, на форуме ЭКОСОС по финансированию развития, запланированном на апрель, и специальной сессии Генеральной Ассамблеи по вопросам коррупции по адресу: какие страны-члены будут согласовывать итоговые документы.

На форуме «Финансирование развития» восстановление после пандемии является основным пунктом повестки дня. В течение последних нескольких месяцев форум вырабатывал стратегию этого восстановления и то, как оно взаимодействует с целями устойчивого развития и другими инициативами ООН. Канада, Ямайка и генеральный секретарь ООН взяли на себя инициативу в прошлом году, выпустив отчеты в сентябре и октябре с подробным описанием вариантов финансирования развития в рамках проекта

.Эпоха COVID-19. Они не являются официальными согласованными документами, но отражают мнения различных стран-членов.

Выводы, адресованные главам государств и правительств, касаются шести различных областей, включая незаконные финансовые потоки. Некоторые государства-члены хотят, чтобы страны уделяли приоритетное внимание мерам предотвращения и уклонения для борьбы с незаконными финансовыми потоками и применяли более скоординированный подход между государственными учреждениями и ведомствами. FACTI нашел там дружественный форум; эти государства-члены считают, что это должно быть сделано посредством политического консенсуса по устранению системных недостатков в отношении незаконных финансовых потоков, достигнутого через панель FACTI и переговоры в Генеральной Ассамблее, ЭКОСОС и других местах.

Как и FACTI, некоторые государства-члены также считают, что ООН следует поставить в центр международных налоговых и финансовых дел, в первую очередь через расширенный Налоговый комитет ООН. Один из самых ярых сторонников этого предложения, Нигерия, вместе с Барбадосом возглавляет дискуссионную группу форума по незаконным финансовым потокам.

Эта сессия ЭКОСОС, а также июньская специальная сессия Генеральной Ассамблеи ООН по вопросам коррупции станут первыми местами, на которых государства-члены ООН смогут прийти к соглашению по рекомендациям FACTI.У них также будет такая возможность в сентябре на 76-й сессии Генеральной Ассамблеи ООН и в декабре на девятой сессии Конференции государств — участников Конвенции ООН против коррупции.

Тем временем сессия Налогового комитета ООН закрывается. Последнее заседание состоится в апреле, после чего вступит новый членский состав. Рекомендации FACTI вряд ли будут в апрельской повестке дня, учитывая время. Движение по рекомендациям, вероятно, будет поддержано следующим составом комитета.

Также неясно, будет ли FACTI взаимодействовать с ОЭСР над этим заключительным отчетом. Группа ранее встречалась с ОЭСР в рамках процесса разработки, но у нее нет запланированных встреч с ОЭСР.

Споры о незаконных финансовых потоках

Официального определения незаконных финансовых потоков не существует, но FACTI считает, что это определение должно охватывать как уклонение от уплаты налогов, так и уклонение от уплаты налогов. Включение уклонения от уплаты налогов — это широкая позиция, которая, вероятно, встретит сопротивление со стороны Соединенных Штатов и других стран, особенно на предстоящей специальной сессии Генеральной Ассамблеи по борьбе с коррупцией.

Вскоре после запуска группы FACTI в марте 2020 года представительство США при Организации Объединенных Наций написало, что, хотя оно приветствует намерение FACTI бороться с преступлениями, способствующими незаконному финансированию, такими как коррупция и отмывание денег, оно опасается, что группа объединение уклонения от уплаты налогов и уклонения от уплаты налогов с финансовыми преступлениями. Делегация заявила, что, по ее мнению, комиссия «построена на ошибочной предпосылке, что нынешняя международная архитектура предотвращения незаконного финансирования и борьбы с ним нарушена или неадекватна.”

Не только США возражали. По данным Global Policy Watch, ЕС, Великобритания, Лихтенштейн и Швейцария выразили озабоченность по поводу связи незаконных финансовых потоков.

В ЭКОСОС 22 страны участвуют в дискуссионной группе по незаконным финансовым потокам. В их число входят Китай, Россия, Великобритания и США. ОЭСР, МВФ, Группа разработки финансовых мер борьбы с отмыванием денег и Всемирный банк являются институциональными партнерами. Мы знаем, что министерство финансов США, заместитель госсекретаря Джанет Йеллен, склонно к многосторонности, особенно в рамках инклюзивной системы ОЭСР / Группы двадцати.Мы также знаем, что Йеллен восприимчива к работе, которую МВФ и Всемирный банк проделали до сих пор для удовлетворения экономических потребностей стран с низкими доходами во время пандемии. В письме от 25 февраля к Группе двадцати Йеллен подчеркнула, что страны с низкими доходами пострадали от пандемии и имеют ограниченные варианты политики для удовлетворения своих медицинских и экономических потребностей.

«Без дальнейших международных действий по поддержке стран с низкими доходами мы рискуем опасным и постоянным расхождением в мировой экономике», — сказала Йеллен.«Международные финансовые институты, такие как МВФ и Группа Всемирного банка, оказали столь необходимую экстренную поддержку. Они должны продолжать играть роль в финансировании глобальных ответных мер в области здравоохранения, поддержке «зеленого» восстановления и устранении уязвимости долга, выявленной кризисом ».

Посол президента Байдена в ООН Линда Томас-Гринфилд также указала, что она хочет восстановить союзы страны и участвовать в многосторонних решениях пандемии и не только.Но неясно, распространяется ли это на проект ООН FACTI и будут ли США готовы изменить курс на незаконные финансовые потоки при новой администрации.

Заключение

РаботаFACTI приходится на особенно уникальное время для международного налогового сообщества. Хотя многие рекомендации комиссии не новы, влияние пандемии COVID-19 пролило на них новый свет, о чем свидетельствуют данные ООН о COVID-19, устойчивом развитии и антикоррупционной работе.Тем не менее, группе явно предстоит преодолеть множество препятствий по мере развития своих идей, и она пытается обосновать, почему ООН является лучшим местом для разработки международной налоговой политики.

Налоговый центр для индивидуальных предпринимателей | Налоговая служба

Кто является самозанятым?

Как правило, вы занимаетесь индивидуальной трудовой деятельностью, если к вам относится любое из следующих условий.

Вернуться к началу

Каковы мои налоговые обязательства как самозанятые?

Как частное лицо, работающее не по найму, как правило, вы должны подавать годовую декларацию и ежеквартально платить расчетный налог.

Частные предприниматели, как правило, должны платить налог на самозанятость (налог SE), а также подоходный налог. Налог на SE — это налог на социальное обеспечение и медицинскую помощь, в первую очередь для лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников. Как правило, всякий раз, когда используется формулировка «налог на самозанятость», она относится только к налогам на социальное обеспечение и медицинскую помощь, а не к любому другому налогу (например, подоходному налогу).

Прежде чем вы сможете определить, облагаетесь ли вы налогом на самозанятость и подоходным налогом, вы должны рассчитать вашу чистую прибыль или чистый убыток от вашего бизнеса.Вы делаете это, вычитая свои коммерческие расходы из своего коммерческого дохода. Если ваши расходы меньше вашего дохода, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR. Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Вы должны подать налоговую декларацию, если ваш чистый доход от самозанятости составлял 400 долларов и более. Если ваш чистый доход от самозанятости был менее 400 долларов США, вам все равно необходимо подать налоговую декларацию, если вы соответствуете любым другим требованиям к подаче документов, перечисленным в инструкциях PDF по формам 1040 и 1040-SR.

Вернуться к началу

Как мне производить ежеквартальные платежи?

Расчетный налог — это метод, используемый для уплаты налогов на социальное обеспечение и медицинское обслуживание, а также подоходного налога, поскольку у вас нет работодателя, удерживающего эти налоги за вас.Форма 1040-ES «Расчетный налог для физических лиц в формате PDF» используется для расчета этих налогов. Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Используйте таблицу в форме 1040-ES «Расчетный налог для физических лиц», чтобы узнать, требуется ли вам подавать квартальную расчетную налоговую декларацию.

Форма1040-ES также содержит пустые ваучеры, которые вы можете использовать при отправке расчетных налоговых платежей по почте или можете производить платежи с помощью электронной системы федеральных налоговых платежей (EFTPS).Если это ваш первый год самостоятельной занятости, вам нужно будет оценить сумму дохода, которую вы ожидаете получить за год. Если вы оценили свой доход слишком высоко, просто заполните еще один лист формы 1040-ES, чтобы изменить расчетный налог на следующий квартал. Если вы оценили свой доход слишком низко, снова заполните еще один рабочий лист формы 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

См. Страницу «Расчетные налоги» для получения дополнительной информации. На странице «Налог на самозанятость» есть дополнительная информация о налогах на социальное обеспечение и медицинское обслуживание.

Вернуться к началу

Как мне подать годовой отчет?

Чтобы подать годовую налоговую декларацию, вам нужно будет использовать Таблицу C PDF, чтобы сообщить о своих доходах или убытках от бизнеса, которым вы управляли, или профессии, которой вы занимались как индивидуальный предприниматель. Приложение C Инструкции PDF может оказаться полезным при заполнении этой формы.

Чтобы сообщить о налогах на социальное обеспечение и медицинскую помощь, вы должны заполнить Schedule SE (форма 1040 или 1040-SR), PDF-файл по налогу на самозанятость. Используйте доход или убыток, рассчитанные в Приложении C, для расчета суммы налогов на социальное обеспечение и Medicare, которые вы должны были уплатить в течение года.PDF-файл с инструкциями для Schedule SE может оказаться полезным при заполнении формы.

Вернуться к началу

Должен ли я подавать информационный бюллетень?

Если вы производили или получали платеж как малый бизнес или самозанятый (физическое лицо), вам, скорее всего, потребуется подать информационный отчет в IRS.

Вернуться к началу

Бизнес-структуры

Начиная бизнес, вы должны решить, какую форму хозяйственного общества создать. Форма вашей деятельности определяет, какую форму налоговой декларации вы должны подавать.Наиболее распространенными формами бизнеса являются индивидуальное предпринимательство, партнерство, корпорация и S-корпорация. Общество с ограниченной ответственностью (ООО) — это относительно новая бизнес-структура, разрешенная государственным законодательством. Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе сущности и о том, какие формы следует хранить.

Вернуться к началу

Вычет из домашнего офиса

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на использование дома в коммерческих целях. Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

Вернуться к началу

Бизнес супружеских пар — Что такое квалифицированное совместное предприятие?

Бизнес супружеских пар

Требования по налогу на трудоустройство для семейных работников могут отличаться от тех, которые применяются к другим работникам. На этой странице мы указываем на некоторые вопросы, которые следует учитывать при ведении бизнеса семейных пар.

Выборы для супружеских пар Некорпоративный бизнес

Для налоговых лет, начинающихся после 31 декабря 2006 года, Закон 2007 года о налогообложении малого бизнеса и возможностей работы (Публичный закон 110-28) предусматривает, что «квалифицированное совместное предприятие», единственными членами которого являются состоящие в браке пары, подающие совместную декларацию, могут решить не рассматриваться как партнерство для целей федерального налогообложения.

Вернуться к началу

Рассмотрение налогового специалиста

Советы по выбору составителя налоговой декларации

Вернуться к началу

Налоги на малый бизнес: виртуальный семинар состоит из девяти интерактивных уроков, призванных помочь новым владельцам малого бизнеса изучить свои налоговые права и обязанности. Видеопортал IRS содержит видео- и аудиопрезентации по темам, интересующим малый бизнес, физических лиц и налоговых специалистов.

Вернуться к началу

Что такое налогооблагаемый и необлагаемый доход?

Вы можете получать доход в виде денег, имущества или услуг.В этом разделе обсуждаются многие виды доходов, которые подлежат налогообложению или не подлежат налогообложению. Он включает обсуждение заработной платы сотрудников и дополнительных льгот, а также доходов от бартера, партнерских отношений, S-корпораций и роялти. Информация на этой странице не должна рассматриваться как исчерпывающая. Другие шаги могут быть подходящими для вашего конкретного типа бизнеса.

Как правило, сумма, включенная в ваш доход, облагается налогом, если только это специально не освобождено законом. Облагаемый налогом доход должен быть указан в вашей декларации и подлежит налогообложению.Доход, который не облагается налогом, может быть указан в вашей налоговой декларации, но не подлежит налогообложению. Список доступен в Публикации 525 «Налогооблагаемый и неналоговый доход».

Доходы, полученные конструктивно. Как правило, вы облагаетесь налогом имеющийся у вас доход, независимо от того, действительно ли он находится в вашем распоряжении.

Действительный чек, который вы получили или который был предоставлен вам до конца налогового года, считается конструктивно полученным в этом году доходом, даже если вы не обналичите чек или не внесете его на свой счет до следующего года.Например, если почтовая служба пытается доставить вам чек в последний день налогового года, но вас нет дома, чтобы получить его, вы должны включить эту сумму в свой доход за этот налоговый год. Если чек был отправлен по почте так, что он не мог быть доставлен вам до конца налогового года, и вы не могли иначе получить средства до конца года, вы включаете сумму в свой доход за следующий год.

Распределение доходов. Доход, полученный агентом за вас, — это доход, который вы конструктивно получили в том году, когда агент его получил.Если вы соглашаетесь по контракту, что третья сторона должна получать доход за вас, вы должны включить эту сумму в свой доход, когда сторона его получит.

Пример. Вы и ваш работодатель соглашаетесь, что часть вашей зарплаты будет выплачиваться непосредственно вашему бывшему супругу. Вы должны включить эту сумму в свой доход, когда ваш бывший супруг получит ее.

Предоплата. Предоплаченный доход, такой как компенсация за будущие услуги, обычно включается в ваш доход в том году, в котором вы его получили.Однако, если вы используете метод начисления, вы можете отложить получение предоплаченного дохода за оказанные услуги до конца следующего налогового года. В этом случае вы включаете выплату в свой доход по мере того, как вы зарабатываете его, оказывая услуги.

Компенсация работникамКак правило, вы должны включать в валовой доход все, что вы получаете в счет оплаты личных услуг. Помимо заработной платы, комиссионных, сборов и чаевых, это включает другие формы компенсации, такие как дополнительные льготы и опционы на акции.

Вы должны получить от своего работодателя Форму W-2 «Отчет о заработной плате и налоге», в которой будет указана заработная плата, полученная вами за свои услуги.

Поставщики услуг по уходу за детьми. Если вы обеспечиваете уход за ребенком в доме ребенка, дома или в другом месте работы, получаемая вами заработная плата должна быть включена в ваш доход. Если вы не являетесь сотрудником, вы, вероятно, работаете не по найму и должны включать платежи за свои услуги в График C (форма 1040 или 1040-SR), прибыль или убыток от бизнеса.Как правило, вы не являетесь сотрудником, если только вы не подчиняетесь воле и контролю человека, который нанимает вас, в отношении того, что вы должны делать и как вы должны это делать.

Присмотр за детьми. Если вы присматриваете за родственниками или соседскими детьми, регулярно или только периодически, к вам применяются правила для поставщиков услуг по уходу за детьми.

Дополнительные льготыДополнительные льготы, которые вы получаете в связи с предоставлением ваших услуг, включаются в ваш доход в качестве компенсации, если вы не платите за них справедливую рыночную стоимость или они специально исключены законом.Воздержание от оказания услуг (например, в соответствии с соглашением об отказе от конкуренции) рассматривается как оказание услуг для целей настоящих правил.

Получатель дополнительного пособия. Вы являетесь получателем дополнительного пособия, если вы оказываете услуги, в отношении которых предоставляется дополнительное пособие. Вы считаются получателем, даже если его передали другому человеку, например члену вашей семьи. Примером может служить машина, которую работодатель дает вашей супруге за услуги, которые вы выполняете.Автомобиль считается предоставленным вам, а не вашему супругу.

Вы не должны быть сотрудником поставщика, чтобы получать дополнительное пособие. Если вы партнер, директор или независимый подрядчик, вы также можете получить дополнительное пособие.

Доходы от бизнеса и инвестицийАрендная плата из личного имущества. Если вы сдаете в аренду личное имущество, такое как оборудование или транспортные средства, то, как вы сообщаете о своих доходах и расходах, обычно определяется:

Независимо от того, является ли сдача в аренду бизнесом, и

Независимо от того, ведется ли арендная деятельность с целью получения прибыли.

Как правило, если вашей основной целью является получение дохода или прибыли, и вы постоянно и регулярно участвуете в арендной деятельности, ваша арендная деятельность является бизнесом. См. Публикацию 535 «Деловые расходы» для получения подробной информации о вычете расходов как на коммерческую, так и на некоммерческую деятельность.

Партнерский доходТоварищество, как правило, не подлежит налогообложению. Доходы, прибыли, убытки, отчисления и кредиты партнерства передаются партнерам на основе распределительной доли каждого партнера в этих статьях.Для получения дополнительной информации см. Публикацию 541.

Распределительная доля партнера. Ваша распределяемая доля партнерского дохода, прибылей, убытков, вычетов или кредитов обычно основана на соглашении о партнерстве. При возврате вы должны сообщить о своей распределительной доле этих товаров, независимо от того, были ли они переданы вам на самом деле. Однако ваша распределительная доля убытков партнерства ограничивается скорректированной базой вашего партнерского интереса на конец года партнерства, в котором произошли убытки.

Возврат партнерства. Хотя партнерство, как правило, не платит налоги, оно должно подавать информационную декларацию по форме 1065 «Возврат дохода партнерства в США». Это показывает результат деятельности партнерства за его налоговый год и элементы, которые должны быть переданы партнерам.

Прибыль корпорации SКак правило, S-корпорация не платит налог на свой доход. Вместо этого прибыль, убытки, отчисления и кредиты корпорации передаются акционерам на основе пропорциональной доли каждого акционера.Вы должны сообщить свою долю этих предметов по возвращении. Как правило, предметы, переданные вам, увеличивают или уменьшают базовый фонд вашей корпорации S.

S корпорация возврат. Корпорация S должна подать декларацию по форме 1120S, Налоговая декларация США для корпорации S. Он показывает результаты деятельности корпорации за налоговый год, а также статьи доходов, убытков, вычетов или кредитов, которые влияют на индивидуальные налоговые декларации акционеров.Для получения дополнительной информации см. Инструкции к форме 1120S PDF.

РоялтиРоялти от авторских прав, патентов, нефти, газа и полезных ископаемых облагаются налогом как обычный доход.

Обычно вы указываете роялти в Части I Приложения E (Форма 1040 или Форма 1040-SR), Дополнительный доход и убыток. Однако, если вы владеете долей участия в добыче нефти, газа или полезных ископаемых или ведете бизнес в качестве самозанятого писателя, изобретателя, художника и т. Д., Укажите свои доходы и расходы в Приложении C.

Для получения дополнительной информации см. Публикацию 525 «Налогооблагаемый и необлагаемый доход».

Виртуальная валюта

Продажа или другой обмен виртуальных валют, или использование виртуальных валют для оплаты товаров или услуг, или хранение виртуальных валют в качестве инвестиций, как правило, влечет за собой налоговые последствия, которые могут привести к налоговым обязательствам. Это руководство применимо к физическим лицам и компаниям, использующим виртуальные валюты.

БартерБартер — это обмен товарами или услугами.Обычно обмен наличными не производится. Примером обмена является обмен сантехника на услуги стоматолога. Бартер не включает механизмы, которые предусматривают исключительно неформальный обмен аналогичными услугами на некоммерческой основе (например, кооператив по присмотру за детьми, управляемый соседскими родителями). Вы должны включить в свой доход на момент получения справедливую рыночную стоимость собственности или услуг, которые вы получаете при обмене. Для получения дополнительной информации см. Тема 420 — Бартерный доход.

Определение самозанятости

Что такое самозанятость?

Самозанятый человек не работает на конкретного работодателя, который выплачивает ему постоянную зарплату или заработную плату. Частные предприниматели или независимые подрядчики получают доход, заключая прямые контракты с торговыми или коммерческими предприятиями.

В большинстве случаев плательщик не удерживает налоги, поэтому ответственность за это ложится на самозанятого человека.

Самостоятельно занятые лица могут заниматься различными видами деятельности, но, как правило, обладают высокой квалификацией в конкретном виде работы.Писатели, торговцы, фрилансеры, трейдеры / инвесторы, юристы, продавцы и страховые агенты могут быть самозанятыми лицами.

Ключевые выводы

- Лица, работающие не по найму, работают исключительно на себя и заключают контракты с клиентами напрямую.

- Самостоятельная занятость может не облагаться налогом, поэтому те, кто занимается индивидуальной трудовой деятельностью, несут ответственность за уплату своих налогов.

- Самостоятельная занятость может обеспечить большую гибкость и автономность работы; однако это также связано с большей степенью риска занятости и более неустойчивым доходом.

Самостоятельная занятость vs. владелец бизнеса

Хотя точное определение самозанятости варьируется между Бюро статистики труда США (BLS), Службой внутренних доходов (IRS) и частными исследовательскими фирмами, к самозанятым относятся независимые подрядчики, индивидуальные предприниматели предприятий и частные лица. участвует в партнерских отношениях.

Самостоятельно занятый человек относится к любому лицу, которое зарабатывает себе на жизнь каким-либо независимым стремлением к экономической деятельности, в отличие от зарабатывания на жизнь работы на компанию или другого человека (работодателя).Фрилансер или независимый подрядчик, выполняющий всю свою работу для одного клиента, может оставаться самозанятым лицом.

Самозанятый человек — это не то же самое, что владелец бизнеса. Например, владелец бизнеса может нанять сотрудников и по сути стать боссом — сотрудником-владельцем, который управляет бизнесом и управляет им.

В качестве альтернативы владелец бизнеса имеет долю владения, но не может участвовать в повседневных операциях компании.Напротив, лицо, работающее не по найму, одновременно владеет бизнесом и одновременно является основным или единственным оператором. Правила налогообложения, применимые к самозанятым, отличаются от правил наемного работника или владельца бизнеса.

Независимые подрядчики, индивидуальные предприниматели и частные лица, объединившиеся в партнерство, являются индивидуальными предпринимателями.

Виды самозанятости

Независимые подрядчики — это компании или частные лица, нанятые для выполнения определенных работ.Они получают оплату только за ту работу, которую они выполняют. Поскольку они не считаются наемными работниками, они не получают пособий или компенсаций работникам, их клиенты не удерживают налоги из своих выплат за выполненную работу, и законы о равных возможностях к ним не применяются.

Примеры независимых подрядчиков включают врачей, журналистов, внештатных работников, юристов, актеров и бухгалтеров, которые ведут бизнес самостоятельно. Стоит отметить, что независимые подрядчики не ограничиваются только специализированными сферами.Опрос NPR / Marist, проведенный в декабре 2017 года, показал, что каждая пятая работа в Соединенных Штатах — это работник по контракту, а не сотрудник, работающий полный рабочий день.

Индивидуальные предприниматели являются единственными владельцами некорпоративных предприятий, в то время как в партнерских отношениях участвуют два или более самозанятых человека, которые вместе создают бизнес. Независимые подрядчики, индивидуальные предприниматели и партнерства часто нанимают небольшое количество сотрудников для помощи своей работой.

Согласно опросу Gallup, проведенному по заказу Quickbooks и опубликованному в 2019 году, по состоянию на 2017 год (последний показатель на начало 2020 года) самозанятые люди и их сотрудники составляли 28% рабочей силы в США (включая людей с несколькими рабочие места, которые одновременно являются наемными работниками и самозанятыми).Отрасли с самым высоким уровнем самостоятельно занятых людей включают сельское хозяйство, строительство, а также бизнес и профессиональные услуги.

Однако в отчете постарались указать в резюме, что «важно отметить, что это исследование было проведено до пандемии COVID-19, которая явно повлияла на то, как американцы работают сегодня». Американцы, работающие из дома или теряющие работу из-за пандемии, весьма вероятно, что ряды самозанятых еще больше увеличились.

28%

Процент самостоятельно занятой рабочей силы по состоянию на 2017 год (последний показатель на конец 2020 года)

Особые соображения

Налоги для самозанятых

Самозанятый человек должен подавать ежегодные налоги и платить расчетный квартальный налог. Помимо подоходного налога, они также обычно должны платить налог на самозанятость в размере 15,3%. Из этого налога 12,4% идет на социальное обеспечение с первых 137 700 долларов дохода по состоянию на 2020 год (142 800 долларов в 2021 году) и 2.9% идет в налог на Medicare.

Самозанятый человек будет платить работодателю и работнику часть налогов на социальное обеспечение и медицинскую помощь. Те, кто получает чистую прибыль менее 400 долларов в год, освобождаются от уплаты налогов на этот доход.

Экономика рабочих мест — явление, появившееся с цифровизацией, — включает в себя все, от водителей Uber до собаководов и консультантов. У работы на концертах есть плюсы и минусы. Преимуществами, конечно же, являются гибкость и контроль, но недостатки заключаются в том, что нет гарантии работы, оплата часто низкая, и нет никаких льгот сотрудникам, таких как отпуск по болезни или план медицинского обслуживания.Гигантские работники должны быть дисциплинированы, когда дело доходит до уплаты налогов, потому что они не получают W-2 и должны самостоятельно обрабатывать все удержания налогов.

Столичный налог на мобильность пригородных перевозок (MCTMT), индивидуальные определения

MCTMT — это налог, взимаемый с определенных работодателей и самозанятых лиц, занимающихся коммерческой деятельностью в районе городских пригородных перевозок (MCTD). Этот отдел администрирует налог для Столичного транспортного управления.MCTD включает округа Нью-Йорк (Манхэттен), Бронкс, Кингс (Бруклин), Куинс, Ричмонд (Статен-Айленд), Рокленд, Нассау, Саффолк, Оранж, Патнэм, Датчесс и Вестчестер.

Чистая прибыль от самозанятости

Чистый доход от самозанятости означает ваш чистый доход от самозанятости, как это определено в Разделе 1402 (а) Налогового кодекса (IRC). Как правило, это сумма, рассчитанная в федеральном Таблице SE (Форма 1040), Часть 1, строка 6.

- Раздел 1402 (b) определяет доход от самозанятости, облагаемый налогами на социальное обеспечение.Однако при расчете суммы чистого дохода от самозанятости, подпадающей под действие MCTMT, раздел 1402 (b), включая годовое ограничение на сумму чистого дохода от самозанятости, облагаемого налогом на социальное обеспечение в соответствии с разделом 1402 (b) ( 1), не применяется.

ПРИМЕЧАНИЕ: Согласно разделу 1402 IRC, доход от определенной занятости рассматривается как доход от торговли или бизнеса и отражается в федеральном графике SE (форма 1040) как чистый доход от самозанятости. Соответственно, доход включается в расчет чистого дохода индивидуума от самозанятости, распределяемого на MCTD, и подлежит MCTMT.

Типы занятости, рассматриваемые как торговля или бизнес в соответствии с разделом 1402 IRC, включают, но не ограничиваются:

- услуги, оказываемые гражданином Соединенных Штатов, нанятым иностранным правительством, Организацией Объединенных Наций или другими международными организациями;

- услуги, выполняемые церковным служащим, если церковь или другая квалифицированная контролируемая церковью организация имеет действующий сертификат об освобождении от налогов работодателя и налогов на социальное страхование; и

- квалифицированных услуг, оказываемых священником, членом религиозного ордена, не давшим обет бедности, практикующим или читателем христианской науки.

Чистый доход от самозанятости, отнесенный на MCTD

Чистые доходы от самозанятости, отнесенные к MCTD , означают ваши чистые доходы от самозанятости, относящиеся к бизнесу, осуществляемому в рамках MCTD.

Деловая активность

Деловая деятельность осуществляется внутри MCTD, если вы имеете, обслуживаете, эксплуатируете или занимаетесь рабочим местом, офисом, магазином, магазином, складом, фабрикой, агентством или другим местом, расположенным в MCTD, где ваши деловые вопросы решаются систематически и регулярно.Аналогичным образом деловая деятельность осуществляется за пределами MCTD, если у вас есть, обслуживается, эксплуатируется или занимает рабочее место, офис, магазин, магазин, склад, фабрика, агентство или другое место, расположенное за пределами MCTD, где ваши дела систематически и регулярно решаются.

Если у вас , а не , имеете, обслуживаете, эксплуатируете или занимаете рабочее место, офис, магазин, магазин, склад, фабрику, агентство или другое место, расположенное в MCTD или за его пределами, бизнес ведется в MCTD, если деятельность, связанная с вашим бизнесом, осуществляется в MCTD со справедливой мерой постоянства и непрерывности.

Обновлено:

Налогообложение в США сотрудников иностранных правительств и международных организаций

ФИЛИПП ЯМАЛИС: Хорошо. Здесь меня спрашивают, что сейчас самое время, так что давайте начал. Дамы и господа, добро пожаловать на нашу презентацию IRS «Налогообложение в США». Сотрудники иностранных правительств и международных организаций. Мы определенно рады, что ты присоединяясь к нам сегодня. Меня зовут Филип Ямалис, и я являюсь старшим представителем по связям с заинтересованными сторонами в Служба внутренних доходов.И я с удовольствием выступаю вашим модератором на сегодняшнем веб-семинаре, который рассчитан на 100 минут. Прежде чем мы начнем, если у нас есть кто-нибудь в аудитории с СМИ, мы просим вас отправить нам сообщение электронной почты на адрес, указанный на этом слайде.

Когда вы отправляете нам это электронное письмо, укажите свою контактную информацию и публикацию новостей. что вы с. Наши сотрудники по связям со СМИ или наши сотрудники по связям с заинтересованными сторонами помогут вам или ответьте на любые вопросы, которые могут у вас возникнуть.Теперь я знаю, что адрес электронной почты невелик на слайд, позвольте мне прочитать его вам, это [email protected]. Опять же, в вашем электронном письме пожалуйста, укажите свою контактную информацию и новостную публикацию, с которой вы работаете, и наши СМИ сотрудники отдела связи или по связям с заинтересованными сторонами помогут вам или ответят на любые ваши вопросы.

Напоминаем, дамы и господа, что этот веб-семинар будет записан и размещен в IRS Video. Портал всего за несколько недель.Вы сможете найти его, перейдя на сайт www.irsvideos.gov.

Это IRSvideos, все одним словом, dot.gov. Теперь, если у вас возникла технологическая проблема во время веб-семинар на этом слайде показывает несколько полезных советов и напоминаний. Мы разместили техническую помощь документ, который вы можете скачать с помощью кнопки материалов в левой части экрана, и этот документ содержит минимальные системные требования для просмотра этого веб-семинара, а также некоторые практики и быстрые решения.Теперь, если вы выполнили и прошли проверку системы, и все же вы у вас по-прежнему возникают проблемы с веб-семинаром, попробуйте один из следующих вариантов. Первый — это чтобы закрыть экран, на котором вы просматриваете веб-семинар, и просто перезапустите его. Это исправляет вещи почти каждый раз. Второй вариант — щелкнуть значок шестеренки. Теперь, как я сказал ранее, некоторые из вас могут не видеть значок шестеренки. Это действительно полностью зависит от используемого вами браузера.

Итак, если вы его видите, он будет в верхнем правом углу слайдов и полей с фотографиями.

Теперь, когда вы нажмете на значок шестеренки, вам будет предложено два варианта. Мы просим вас выбрать вспышка вместо HLS из доступного медиа-бокса для лучшей возможности просмотра этого вебинар. Теперь, если у вас нет значка шестеренки и повторный запуск экрана просмотра не исправит проблема, попробуйте использовать другой браузер для запуска и просмотра веб-семинара. А теперь важный вопрос.