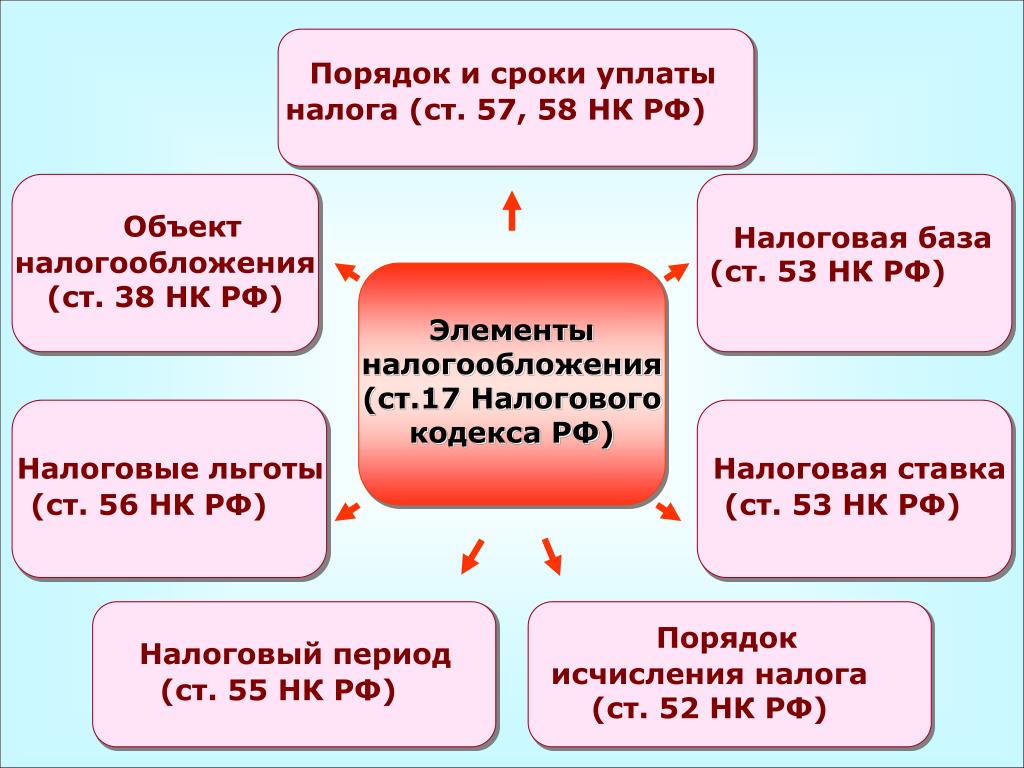

Федеральные, региональные и местные налоги в 2022 году

Федеральные налоги, а также региональные и местные налоги и сборы перечислены в Налоговом кодексе РФ. Классификацию налогов — федеральных, региональных и местных — с указанием номера регулирующей их нормы мы рассмотрим в данной статье.

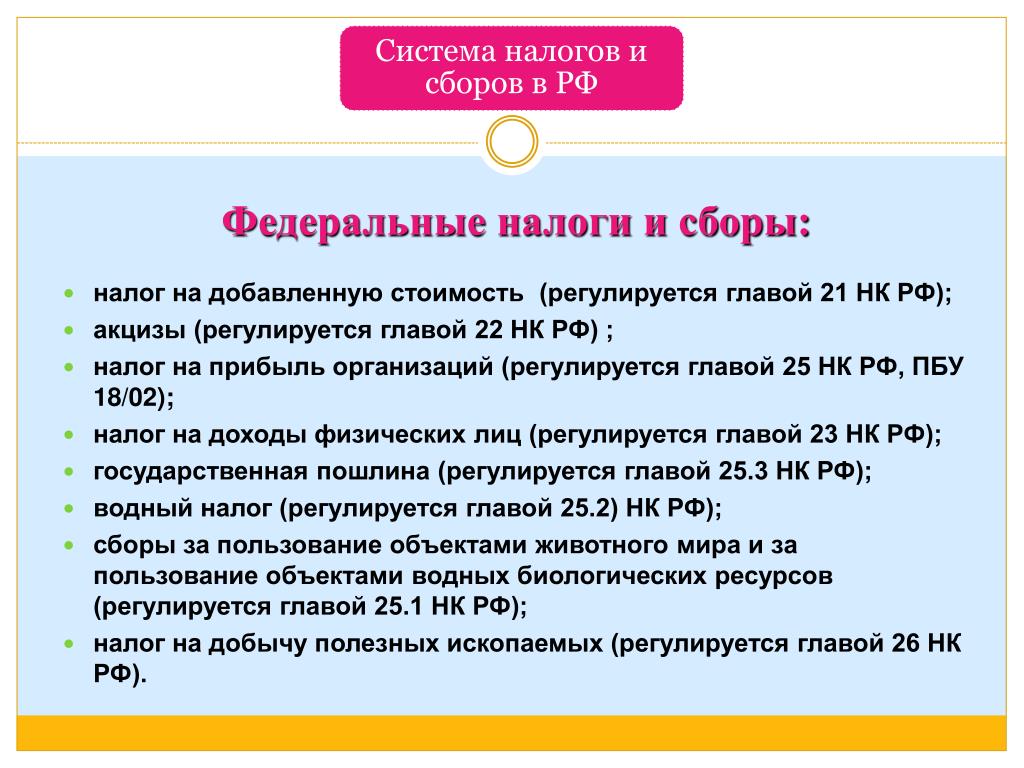

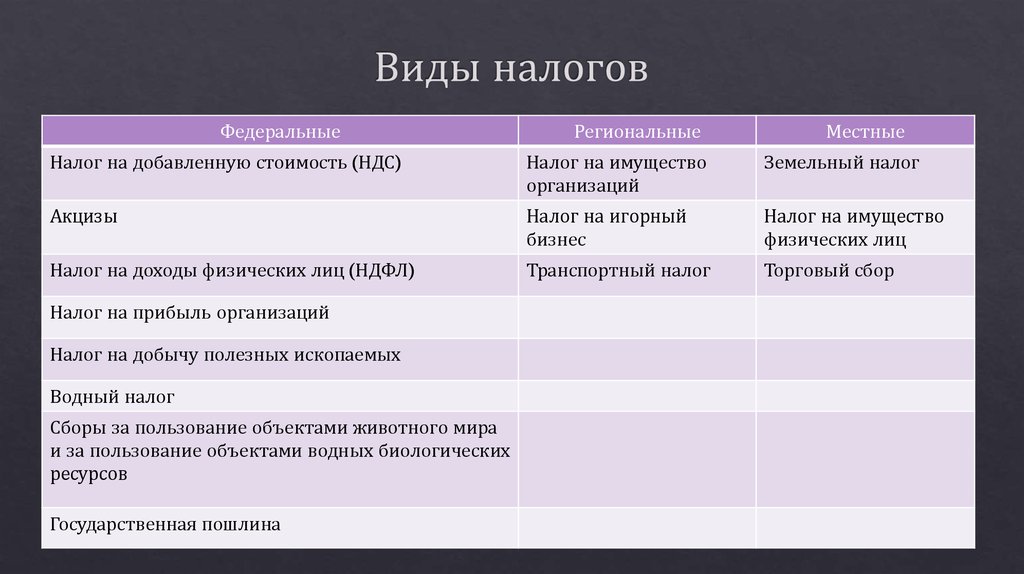

Федеральные налоги и сборы

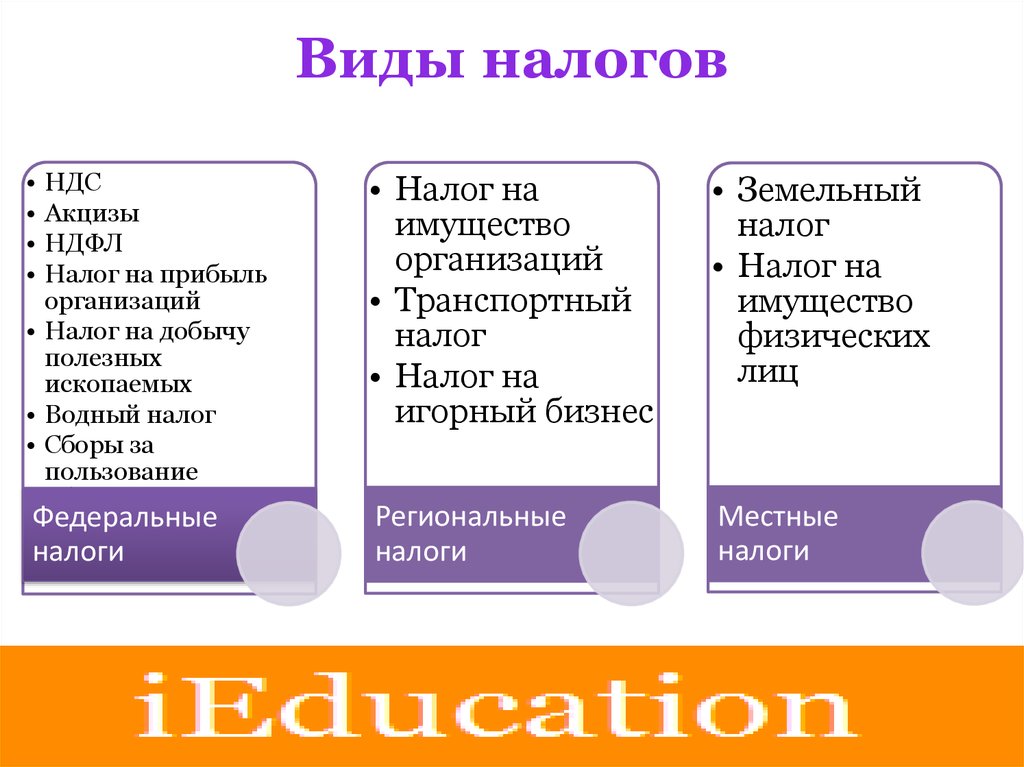

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

А порядок действий при совершении ошибки в КБК подробно рассмотрен экспертами КонсультантПлюс. Получите бесплатный доступ к системе и переходите в Готовое решение.

Получите бесплатный доступ к системе и переходите в Готовое решение.

ВАЖНО! С 01.01.2023 меняется порядок уплаты налогов в связи с введением единого налогового платежа. Подробнее об этом мы рассказывали в статье.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Обратите внимание! С 2021 года сроки уплаты транспортного и земельного налога стали едины, т.к. регламентированы на федеральном уровне. Местными и региональными властями они больше не утверждаются. Подробности см. здесь.

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Чем отличается налог от сбора

Отличия налога от сбора заключается в следующем:

- Сбор взимается в связи с желанием плательщика обладать определенным правом (лицензией или разрешением). Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объекты для торговли.

- Сборы носят разовый характер, а налоги уплачиваются периодически.

- Целью взимания сбора является компенсация дополнительных расходов бюджета, связанных с оказанием конкретному плательщику конкретных публично-правовых услуг.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выбрать оптимальный налоговый режим вам помогут рекомендации экспертов КонсультантПлюс. Посмотреть их можно, бесплатно получив пробный доступ к системе.

Выделяют следующие режимы:

- УСН;

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

- АУСН — новый спецрежим, введен с 01.07.2022 для вновь зарегистрированного бизнеса, с 01.01.2023 станет доступным и для работающих ИП и организаций;

Как работать на новом режиме налогообложения, мы рассказывали в статье.

В чем отличие АУСН от обычной УСН? Эксперты КонсультантПлюс подробно разобрали плюсы и минусы налогового новшества. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Рассмотрим виды налогов и сборов в РФ.

Перечень федеральных, региональных и местных налогов в 2022 году (таблица)

|

Вид налога |

Налог |

Налогопла-тельщики |

Объект |

Ставки |

|

Федеральные налоги |

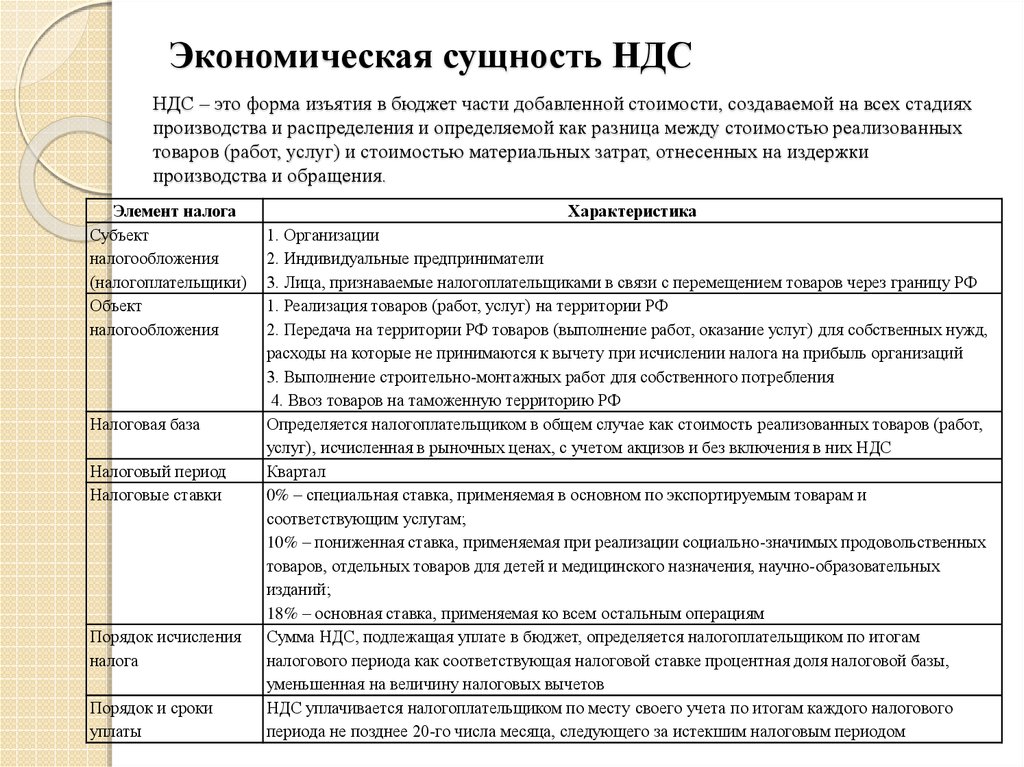

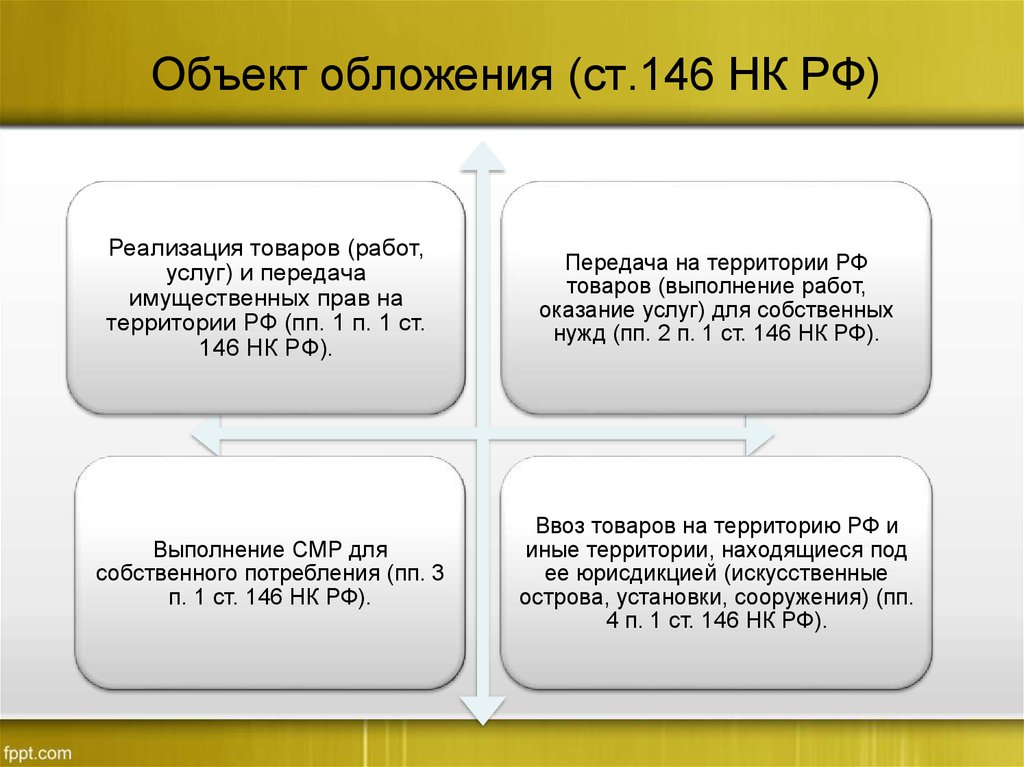

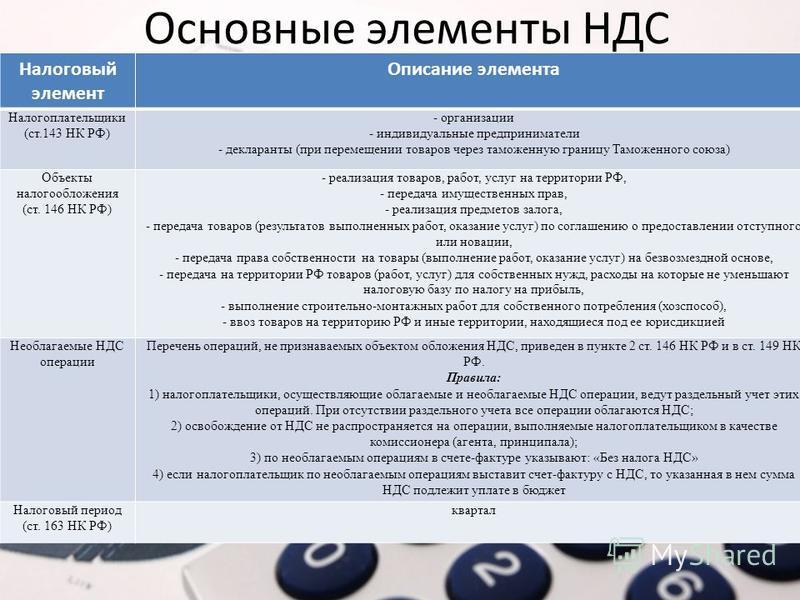

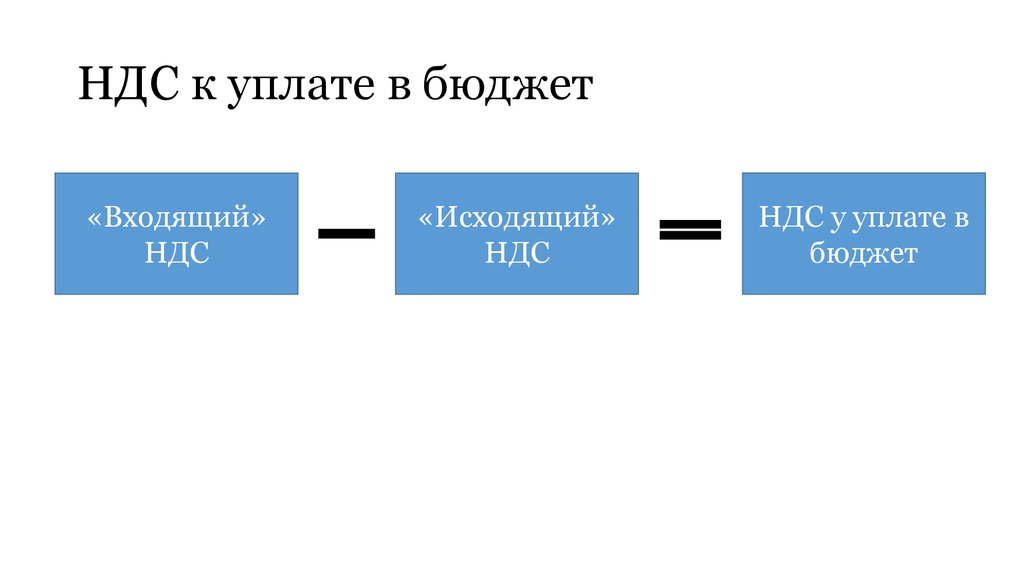

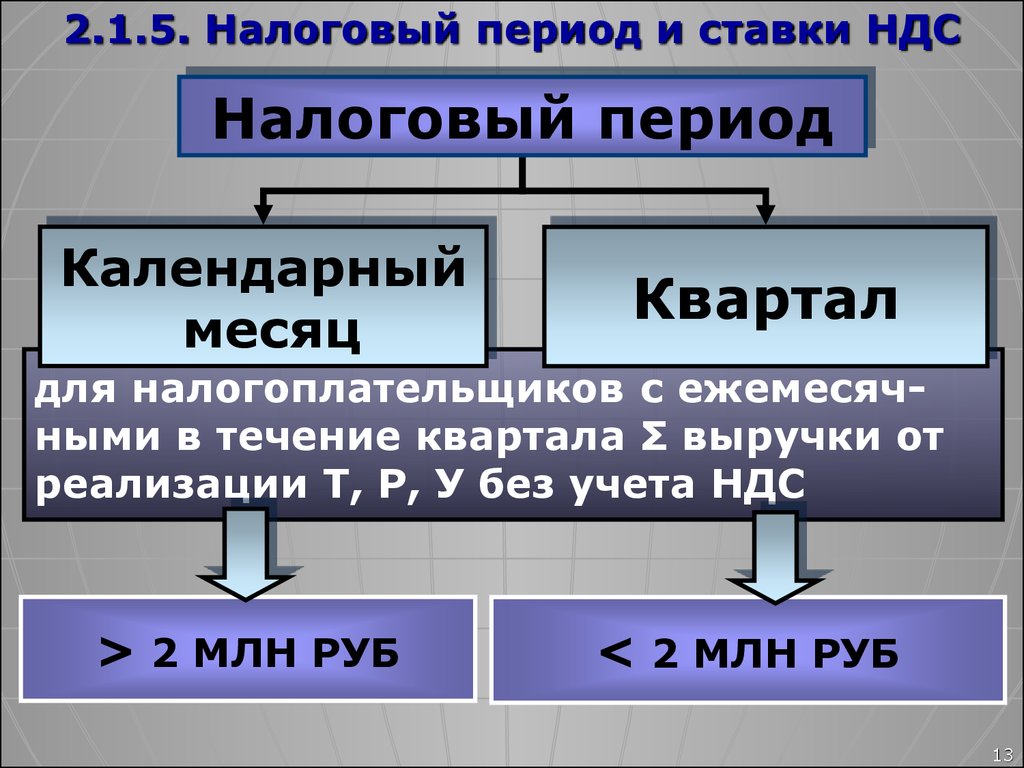

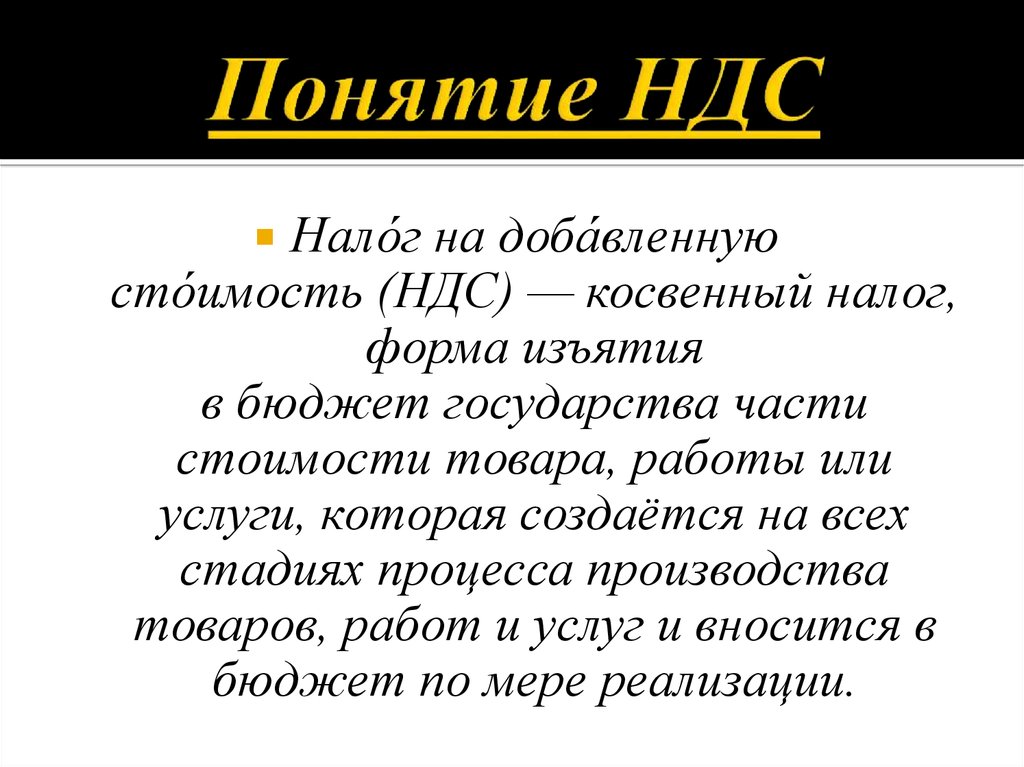

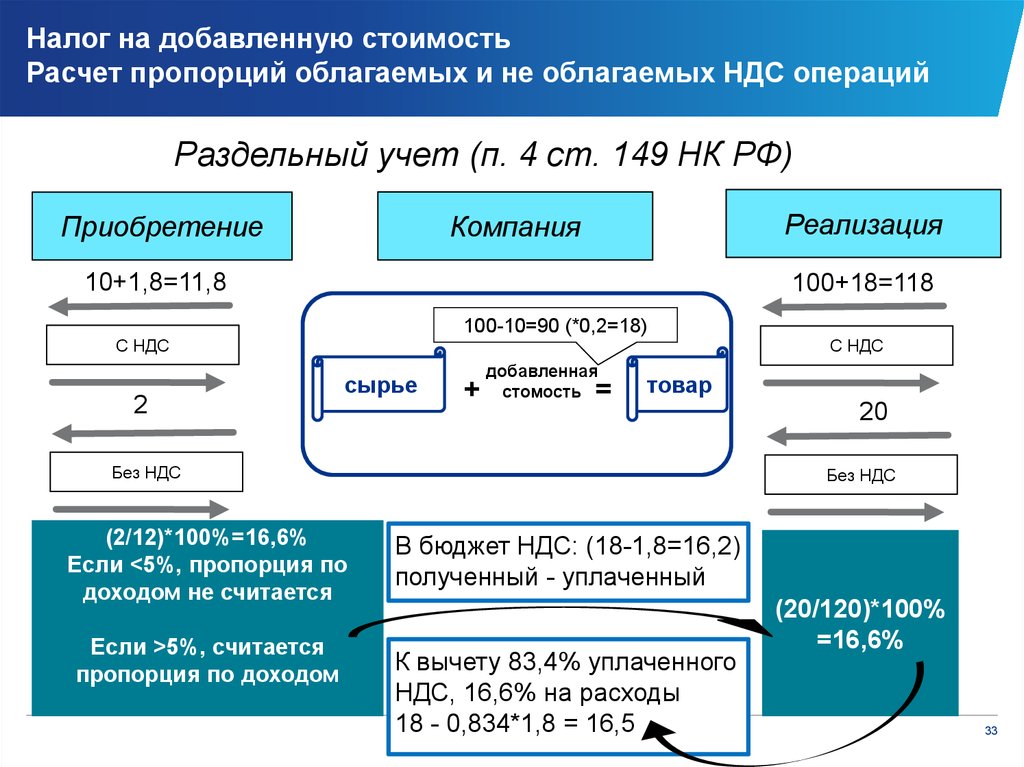

НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» |

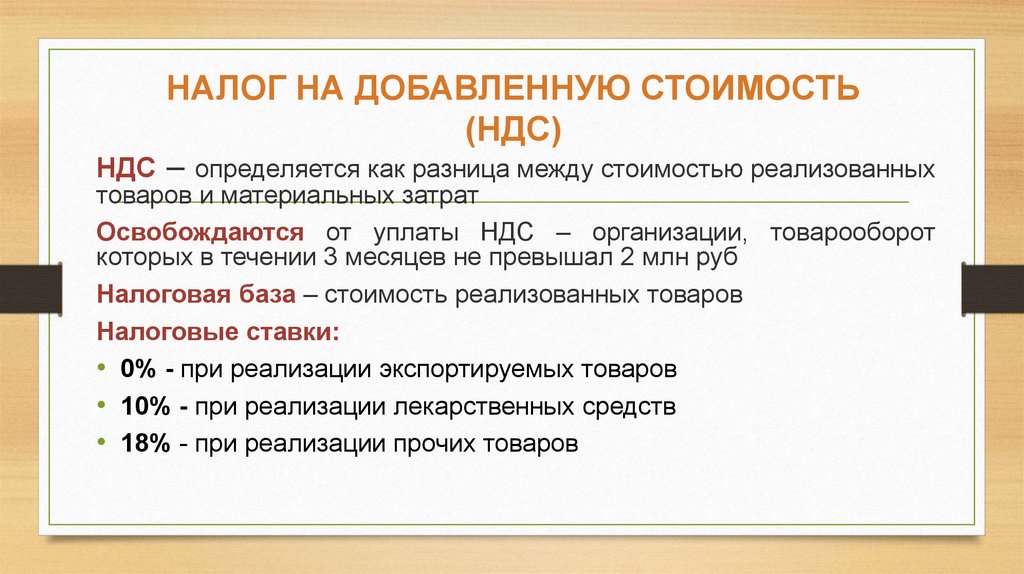

Ст. 143 |

Ст. 146 |

Ст. 164 |

|

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» |

Ст. |

Ст. 182 |

Ст. 193 |

|

|

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» |

Ст. 207 |

Ст. 209 |

Ст. 224 |

|

|

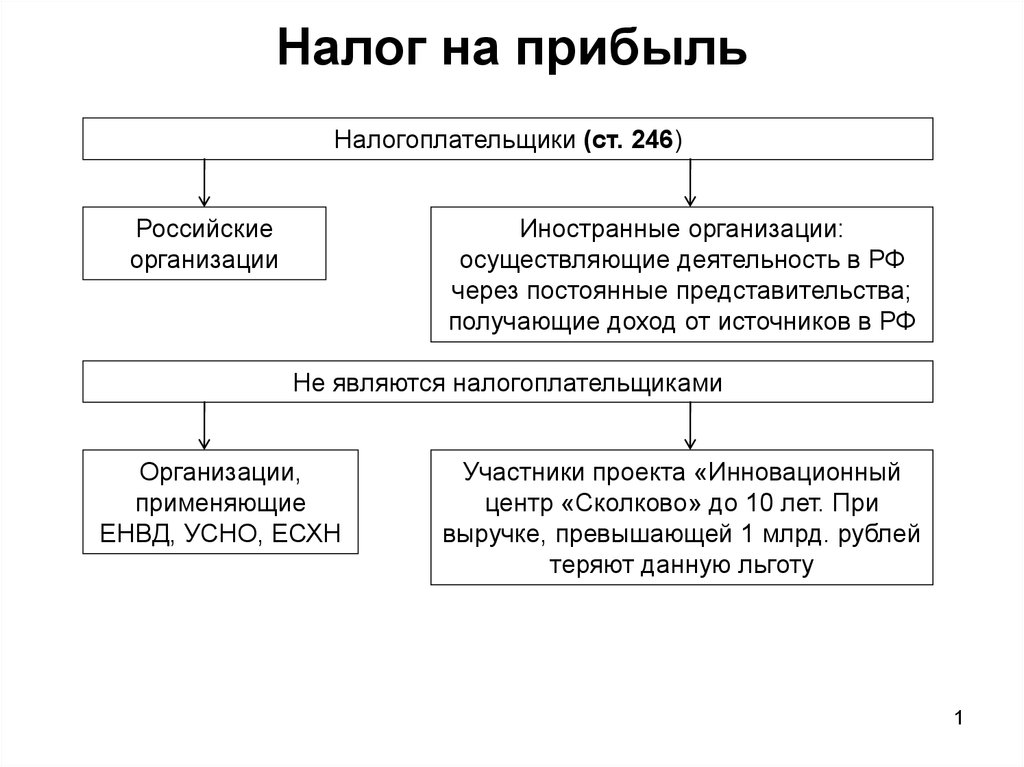

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу |

Ст. 246 |

Ст. 247 |

Ст. 284 |

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Ст. |

Ст. 333.2 |

Ст. 333.3 |

|

|

Налог на добычу полезных ископаемых |

Ст. 334 |

Ст. 336 |

Ст. 342 |

|

|

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок |

Ст. 333.8 |

Ст. 333.9 |

Ст. 333.12 |

|

|

Госпошлина |

Ст. 333.17 |

Ст. 336.16 |

Ст. 333.32.3, 333.33 |

|

|

Региональные налоги |

Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» |

Ст. 373 |

Ст. 374 |

Ст. 380 |

|

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» |

Ст. 357 |

Ст. 358 |

Ст. 361 |

|

|

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» |

Ст. |

Ст. 366 |

Ст. 369 |

|

|

Местные налоги |

Налог на имущество физических лиц |

Ст. 400 |

Ст. 401 |

Ст. 406 |

|

Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики |

Ст. 388 |

Ст. 389 |

Ст. 394 |

|

|

Торговый сбор |

Ст. 411 |

Ст. 412 |

Ст. |

179

179 333.1

333.1

365

365 415

415Страховые взносы

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы».

Итоги

Классификация налогов и сборов в РФ заключается в их группировке по определенному признаку. Основным из таких признаков является их группировка по уровням бюджета. Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

Источники:

Налоговый кодекс РФ

Карта сайта

Главная Обучение Библиотека Карта сайта

|

Зерноград)

Зерноград) 2.014.01

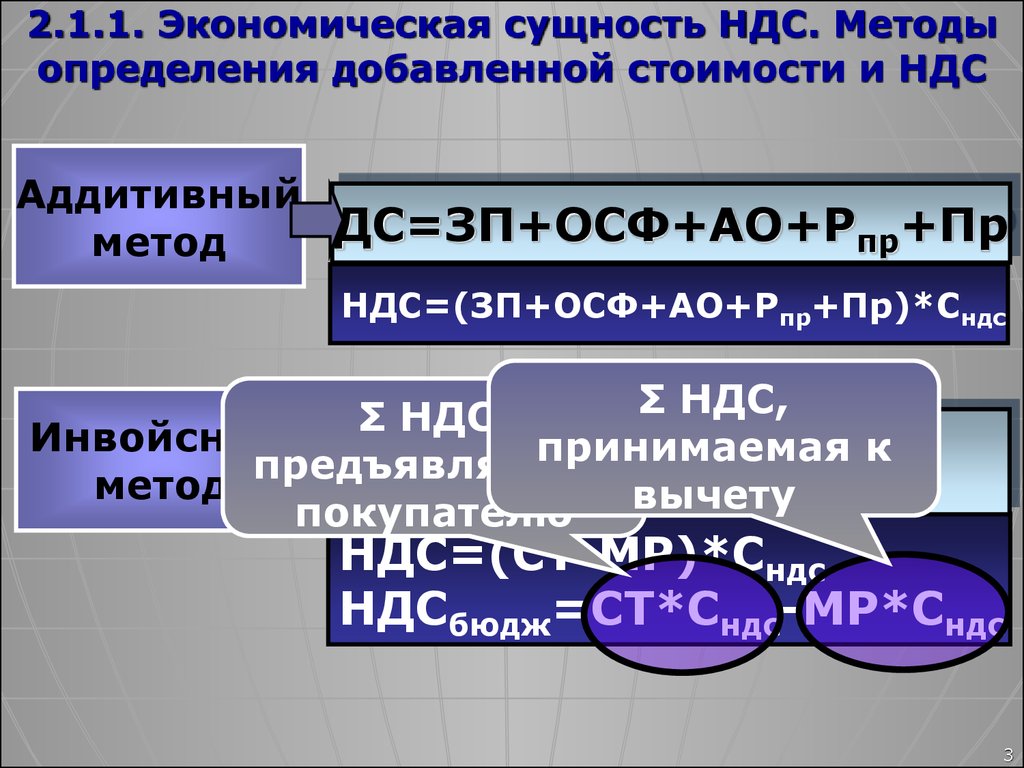

2.014.01Что такое НДС?

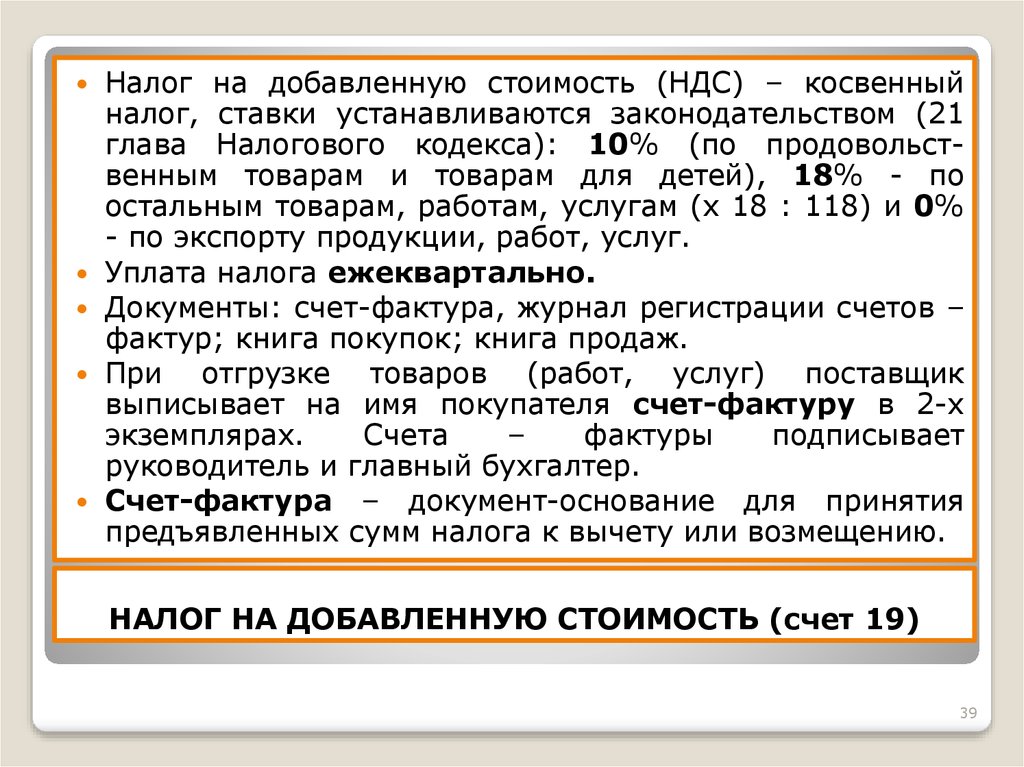

Налог на добавленную стоимость, или НДС, в Европейском союзе является общим налогом на потребление на широкой основе, взимаемым с добавленной стоимости товаров и услуг. Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных конкурировать на европейском рынке с поставщиками, расположенными за пределами Союза.

Это применимо более или менее ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в Европейском Союзе. Таким образом, товары, которые продаются на экспорт, или услуги, которые продаются клиентам за границей, обычно не облагаются НДС. И наоборот, импорт облагается налогом, чтобы система оставалась справедливой для производителей ЕС, чтобы они могли на равных конкурировать на европейском рынке с поставщиками, расположенными за пределами Союза.

Налог на добавленную стоимость

- является общим налогом , который в принципе применяется ко всей коммерческой деятельности, связанной с производством и распределением товаров и предоставлением услуг. Однако, если годовой оборот этого лица меньше определенного предела (порога), который различается в зависимости от государства-члена, лицо не обязано начислять НДС на свои продажи.

- a налог на потребление , потому что в конечном итоге его несет конечный потребитель.

Это не плата за бизнес.

Это не плата за бизнес. - взимается в процентах от цены, что означает, что фактическое налоговое бремя видно на каждом этапе цепочки производства и распределения.

- собрано дробно , посредством системы частичных платежей, при которой налогообязанные лица (т. е. предприятия, зарегистрированные для уплаты НДС) вычитают из собранного ими НДС сумму налога, которую они уплатили другим налогообязанным лицам при покупках для своей коммерческой деятельности. Этот механизм гарантирует, что налог будет нейтральным независимо от того, сколько транзакций задействовано.

- уплачивается налоговым органам продавцом товаров, который является «налогоплательщиком», но фактически уплачивается покупателем продавцу как часть цены. Таким образом, это косвенный налог.

Это не плата за бизнес.

Это не плата за бизнес.Почему все страны ЕС используют НДС?

- В то время, когда было создано Европейское Сообщество, первые шесть стран ЕС использовали различные формы косвенного налогообложения, большинство из которых были каскадными налогами. Это были многоступенчатых налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в конечную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.

- Было очевидно, что для того, чтобы когда-либо существовал эффективный единый рынок в Европе, требовалась нейтральная и прозрачная система налога с оборота , которая обеспечивала налоговую нейтральность и позволяла возвращать точную сумму налога в момент экспорт. Как поясняется в разделе НДС на импорт и экспорт, НДС позволяет быть уверенным в том, что экспорт полностью и прозрачно не облагается налогом.

Это были многоступенчатых налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в конечную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.

Это были многоступенчатых налогов, каждый из которых взимался с фактической стоимости продукции на каждой стадии производственного процесса, что делало невозможным определение реальной суммы налога, фактически включенной в конечную цену конкретного продукта. Как следствие, всегда существовал риск того, что страны ЕС преднамеренно или случайно будут субсидировать свой экспорт, завышая налоги, возмещаемые при экспорте.Как взимается плата?

НДС, подлежащий уплате при любой продаже, представляет собой процент от продажной цены, но из этой суммы налогоплательщик имеет право вычесть весь налог, уже уплаченный на предыдущем этапе. Таким образом, избегается двойное налогообложение, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленной стоимости на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

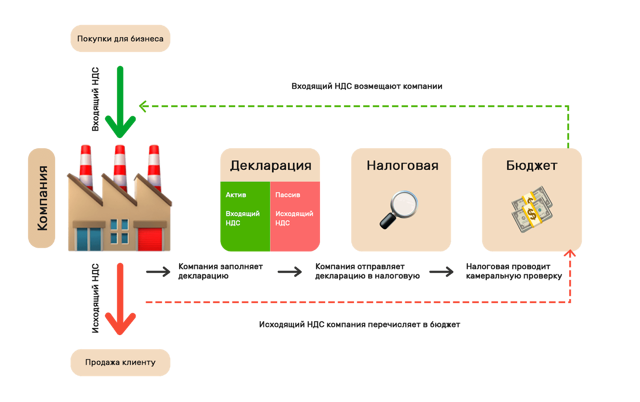

Таким образом, избегается двойное налогообложение, и налог уплачивается только с добавленной стоимости на каждом этапе производства и распределения. Таким образом, поскольку окончательная цена продукта равна сумме добавленной стоимости на каждом предыдущем этапе, окончательный уплаченный НДС складывается из суммы НДС, уплаченного на каждом этапе.

Зарегистрированным торговцам НДС присваивается номер, и они должны указывать НДС, взимаемый с клиентов в счетах-фактурах. Таким образом, клиент, если он является зарегистрированным торговцем, знает, сколько он может вычесть в свою очередь, а потребитель знает, сколько налога он заплатил за конечный продукт. Таким образом, правильный НДС уплачивается поэтапно, и в определенной степени система является самоконтролируемой.

Пример Стадия 1

Стадия 2

180 евро (оплачивает плавильщик) + 160 евро (оплачивает шахте) + 40 евро (уплачено поставщиком шахте) + 20 евро (уплачено поставщиком плавильному заводу) = 400 евро или правильная сумма НДС при продаже на сумму 2000 евро. |

Он должен заплатить в казну 200 евро, но, поскольку за тот же отчетный период он купил инструментов на 240 евро, включая НДС на 40 евро, от него требуется заплатить только 160 евро (200 евро минус 40 евро) в казну. Казначейство также получает 40 евро и теперь получает 160 евро, что составляет 200 евро, что является правильной суммой НДС, причитающегося с продажи железной руды.

Он должен заплатить в казну 200 евро, но, поскольку за тот же отчетный период он купил инструментов на 240 евро, включая НДС на 40 евро, от него требуется заплатить только 160 евро (200 евро минус 40 евро) в казну. Казначейство также получает 40 евро и теперь получает 160 евро, что составляет 200 евро, что является правильной суммой НДС, причитающегося с продажи железной руды.

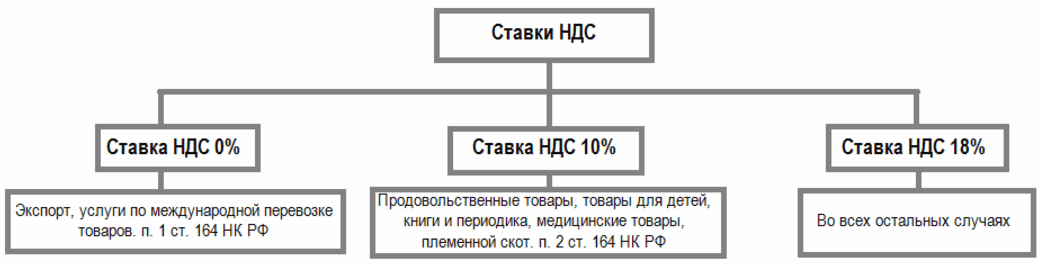

Ставки НДС

Законодательство ЕС требует только, чтобы стандартная ставка НДС была не менее 15%, а сниженная ставка не менее 5% (только для поставок товаров и услуг, указанных в исчерпывающем списке).

Фактические применяемые ставки варьируются в зависимости от стран ЕС и для определенных типов продуктов. Кроме того, некоторые страны ЕС сохранили другие ставки для определенных продуктов.

Наиболее надежным источником информации о текущих ставках НДС для определенного продукта в конкретной стране ЕС является орган по НДС этой страны. Обзор различных ставок, применяемых во всех странах ЕС, представлен в информационном документе ЕС.

Подробнее о ставках НДС

Какова роль Комиссии в применении системы НДС ЕС?

Комиссия несет ответственность за обеспечение правильного применения Директивы по НДС. Каждое государство-член несет ответственность за перенос этих положений в национальное законодательство и их правильное применение на своей территории. Роль Комиссии как «Стража договоров» заключается в обеспечении соответствия национального законодательства и общей практики законодательству ЕС.

Как страны ЕС применяют НДС?

Страны ЕС внедряют общие правила, установленные Директивой по НДС, в свое национальное законодательство. Таким образом, практическое применение и административная практика каждой страны ЕС различаются.

Подробнее о национальных правилах НДС

Может ли Комиссия вмешиваться в конкретные случаи применения Директивы по НДС?

Европейская комиссия не обладает компетенцией решать проблемы отдельных налогоплательщиков в их конкретных случаях, а также давать заключения по фактам.

Комиссия может инициировать процедуру нарушения против соответствующего государства-члена. Однако сторонами в этой процедуре считаются только Комиссия и государство-член, за исключением конкретного налогоплательщика. Исход такой процедуры не имеет прямого влияния на конкретные дела.

Таким образом, единственный способ добиться возмещения ущерба в конкретных случаях – это прибегнуть к национальным средствам возмещения ущерба – административным или судебным. Вы также можете отправить свое дело в SOLVIT.

Подробнее о жалобах

См. подробную информацию о правилах НДС по теме

Великобритания — Корпоративный — Прочие налоги

Налог на добавленную стоимость (НДС)

Стандартная ставка НДС в размере 20% применяется к большинству товаров и услуг, за исключением топлива и электроэнергии для внутреннего потребления и некоторых других поставок по сниженным ставкам, которые подлежат к НДС по ставке 5%.

Некоторые мелкие торговцы (поставки менее 150 000 фунтов стерлингов в год ) с ограниченным диапазоном расходов могут принять специальную схему единой ставки, при которой НДС рассчитывается по фиксированной ставке для конкретного сектора.

Большая часть экспорта, большая часть продуктов питания, большая часть общественного транспорта, большая часть книг и публикаций (включая электронные публикации с 1 мая 2020 года), а также некоторые товары и услуги первой необходимости облагаются нулевой ставкой. Некоторые поставки освобождены от налога, основными категориями которого являются предоставление определенных прав на землю, страхование, финансовые услуги, ставки и игры, образование, определенные спортивные услуги, культурные услуги, а также здравоохранение и социальное обеспечение. Нулевая ставка предпочтительнее освобождения, поскольку НДС на затраты, понесенные при поставке с нулевой ставкой, может быть возмещен, в то время как НДС, понесенный при поставке, освобожденной от налогов, не может быть возмещен.

НДС взимается с поставки большинства товаров и услуг, производимых в Соединенном Королевстве «налогооблагаемыми лицами» в ходе коммерческой деятельности, когда их налогооблагаемый оборот превышает регистрационные пороги. К налогооблагаемым лицам относятся физические лица, компании, товарищества, клубы, ассоциации или благотворительные организации.

К налогооблагаемым лицам относятся физические лица, компании, товарищества, клубы, ассоциации или благотворительные организации.

Налогооблагаемые лица, которые обычно не являются резидентами Соединенного Королевства, не имеют коммерческого предприятия в Соединенном Королевстве и, в случае компаний, не зарегистрированы в Соединенном Королевстве, но которые осуществляют налогооблагаемые поставки, продажи незарегистрированным лицам в Соединенном Королевстве или при приобретении товаров в Соединенном Королевстве сверх соответствующих лимитов может потребоваться регистрация и учет НДС в Соединенном Королевстве.

Если стоимость налогооблагаемых поставок превышает установленный лимит, регистрация в качестве плательщика НДС является обязательной, за исключением случаев, когда налогооблагаемые поставки полностью или в основном облагаются нулевой ставкой, и в этом случае можно подать заявление об освобождении от регистрации. Нулевой порог регистрации НДС применяется для предприятий, не зарегистрированных в Соединенном Королевстве.

Правила, применимые к НДС и территориальности, отличаются от правил, применимых к прямому налогу, тем, что они вытекают из принципов места поставки в законодательстве ЕС, закрепленных в Директивах Европейской комиссии (ЕС) по НДС. После определения того, что поставка товаров или услуг имела место, вторым условием, которое необходимо определить, если сделка подпадает под действие НДС Великобритании, является то, осуществляется ли поставка в Соединенном Королевстве. Правила места поставки различны для товаров и услуг. Физическое или юридическое лицо, принадлежащее за пределами Соединенного Королевства и не имеющее коммерческого предприятия в Соединенном Королевстве, может, тем не менее, подлежать регистрации в качестве плательщика НДС в Великобритании, если место поставки этих товаров или услуг находится в Соединенном Королевстве.

В отношении товаров основное правило заключается в том, что поставка товаров облагается налогом на территории, где эти товары физически находятся на момент поставки. Таким образом, если товары поставляются в Соединенное Королевство неналогообязанным лицом, не зарегистрированным в качестве налогоплательщика, по-прежнему будет существовать обязательство по уплате НДС, и это лицо должно зарегистрироваться в качестве плательщика НДС в Соединенном Королевстве, если налогооблагаемые поставки превышают текущие пороговые значения для регистрации НДС в Великобритании. . Нулевой порог регистрации НДС применяется для предприятий, не зарегистрированных в Соединенном Королевстве.

Таким образом, если товары поставляются в Соединенное Королевство неналогообязанным лицом, не зарегистрированным в качестве налогоплательщика, по-прежнему будет существовать обязательство по уплате НДС, и это лицо должно зарегистрироваться в качестве плательщика НДС в Соединенном Королевстве, если налогооблагаемые поставки превышают текущие пороговые значения для регистрации НДС в Великобритании. . Нулевой порог регистрации НДС применяется для предприятий, не зарегистрированных в Соединенном Королевстве.

Для услуг основное правило заключается в том, что услуги рассматриваются как оказанные там, где клиент «принадлежит» или учрежден для целей НДС, и клиент несет ответственность за учет НДС, подлежащего уплате с помощью процедуры обратного начисления. Однако на это распространяется ряд специальных правил и исключений. Определение места регистрации предприятия для целей НДС основано на критериях законодательства ЕС.

Основное правило для поставок «бизнес-потребителю» (B2C) заключается в том, что услуги рассматриваются как произведенные там, где поставщик «принадлежит» или учрежден для целей НДС. Поставки B2C телекоммуникационных, вещательных и электронных услуг облагаются налогом там, где клиент находится или является обычным резидентом.

Поставки B2C телекоммуникационных, вещательных и электронных услуг облагаются налогом там, где клиент находится или является обычным резидентом.

Декларации и платежи по НДС

Декларации по НДС должны заполняться через заранее установленные промежутки времени (обычно каждые три месяца). Более крупные компании могут быть обязаны подавать ежемесячные отчеты или вносить ежемесячные платежи на счет. Все предприятия обязаны подавать декларации по НДС онлайн и осуществлять электронные платежи. Небольшие предприятия могут подать заявку на годовую отчетность. Декларации по НДС обычно требуется подавать через 30 дней после окончания периода.

С 1 апреля 2019 года предприятия с налогооблагаемым оборотом выше порога регистрации НДС в Великобритании обязаны вести и сохранять цифровые записи и предоставлять декларации по НДС с использованием совместимого программного обеспечения. Это делается через «интерфейс прикладного программирования» (API), который позволяет налогоплательщикам в электронном виде общаться с HMRC. С 1 апреля 2022 года это требование распространяется на все предприятия, зарегистрированные в качестве плательщика НДС.

С 1 апреля 2022 года это требование распространяется на все предприятия, зарегистрированные в качестве плательщика НДС.

Годовой отчет доступен для налогообязанных лиц с годовым оборотом (налогооблагаемые поставки, без учета НДС) не превышающим 1 350 000 фунтов стерлингов.

Кассовый учет доступен для налогооблагаемых лиц с годовым оборотом (налогооблагаемые поставки, без учета НДС) не превышающим 1 350 000 фунтов стерлингов.

Кроме того, для малого бизнеса действует схема единой ставки, которая призвана упростить процедуры учета НДС.

Brexit

Протокол Северной Ирландии (NIP) требует, чтобы Северная Ирландия (NI) оставалась частью единого рынка и продолжала следовать правилам поставок и приобретений внутри Сообщества, чтобы товары, перемещаемые между Великобританией (GB) и Северная Ирландия рассматривается как импорт/экспорт, и товары, поступающие в Северную Ирландию из Европейского Союза, облагаются «НДС на приобретение в Северной Ирландии». Таким образом, товары, ввозимые в Великобританию из Северной Ирландии, облагаются НДС, как если бы они были импортными, и к ним применяется соответствующее законодательство Великобритании. Товары, ввозимые в Северную Ирландию из Великобритании, также облагаются НДС, как если бы они были импортными, и в соответствующих случаях применяется соответствующее законодательство ЕС или Великобритании.

Товары, ввозимые в Северную Ирландию из Великобритании, также облагаются НДС, как если бы они были импортными, и в соответствующих случаях применяется соответствующее законодательство ЕС или Великобритании.

«Дистанционные продажи» товаров из Великобритании потребителям из ЕС (транзакции B2C) больше не будут подпадать под пороги дистанционной продажи, установленные государствами-членами, и поставщики из Великобритании будут обязаны соблюдать правила в отношении импортируемых товаров и местных поставок в каждое из государств-членов ЕС (включая местные правила «отгрузки малоценных грузов»).

Предприятия, указанные для целей НДС в соответствии с НПВ, будут подчиняться существующим правилам в отношении дистанционных продаж товаров потребителям (B2C) в государствах-членах ЕС, а предприятия ЕС смогут поставлять товары потребителям из Северной Ирландии в соответствии с существующими договоренностями о дистанционных продажах. .

После отмены «льготы для грузов с низкой стоимостью» НДС на импорт больше не взимается на границе для большинства партий стоимостью менее 135 фунтов стерлингов. С 1 января 2021 года зарубежные компании, продающие напрямую потребителям из Великобритании, должны регистрироваться и отчитываться по НДС. в Соединенном Королевстве, где стоимость любой партии составляет 135 фунтов стерлингов или меньше. Тем не менее, в Северной Ирландии по-прежнему действует «освобождение от НДС на товары низкой стоимости» для партий товаров, не превышающих 15 фунтов стерлингов (хотя и не в отношении товаров, которые заказываются удаленно).

С 1 января 2021 года зарубежные компании, продающие напрямую потребителям из Великобритании, должны регистрироваться и отчитываться по НДС. в Соединенном Королевстве, где стоимость любой партии составляет 135 фунтов стерлингов или меньше. Тем не менее, в Северной Ирландии по-прежнему действует «освобождение от НДС на товары низкой стоимости» для партий товаров, не превышающих 15 фунтов стерлингов (хотя и не в отношении товаров, которые заказываются удаленно).

При перемещении собственных товаров из Великобритании в Северную Ирландию исходящий НДС необходимо учитывать в декларации по НДС; он также может быть возвращен как входящий НДС (в той же декларации по НДС) в соответствии с обычными правилами. При перемещении собственных товаров из Северной Ирландии в Великобританию не требуется учитывать НДС, если только товары не были проданы или поставлены покупателю.

Группы НДС в Великобритании будут продолжать работать в основном так же, как и сейчас. Исключения:

- Если товары поставляются членами группы НДС, и эти товары перемещаются из Великобритании в Северную Ирландию, теперь НДС будет уплачиваться так же, как и при перемещении собственных товаров предприятием.

- Если поставки товаров осуществляются между членами группы НДС, эти товары находятся в Северной Ирландии на момент их поставки, и один или оба члена имеют представительства только в Великобритании, НДС должен учитываться представителем-членом но может быть истребован в соответствии с обычными правилами.

Поставки услуг между Соединенным Королевством и Европейским союзом с 1 января 2021 года рассматриваются как поставки услуг в третью страну. Правила НДС Великобритании определяют место поставки, облагаются ли поставки НДС Великобритании и возмещается ли входящий НДС, уплаченный при осуществлении поставки, в Соединенном Королевстве.

Налог на цифровые услуги (DST)

В ожидании международного соглашения о том, как решать налоговые проблемы цифровизации экономики, в частности двухкомпонентного подхода ОЭСР, Соединенное Королевство ввело DST в качестве временной меры для решения этих налоговые вызовы. С апреля 2020 года этот новый DST применяется по ставке 2% к доходам некоторых цифровых предприятий, чтобы отразить ценность, которую они получают от участия пользователей из Великобритании, до принятия соответствующего международного решения. Налог применяется к годовому доходу в Великобритании, превышающему 25 миллионов фунтов стерлингов, от деятельности, связанной с поисковыми системами в Интернете, платформами социальных сетей и онлайн-рынками (предприятий с годовым глобальным доходом более 500 миллионов фунтов стерлингов). Убыточные компании освобождаются от налога, а предприятия с очень низкой рентабельностью облагаются сниженной эффективной ставкой. Намерение состоит в том, что это будет отменено, как только будет принято соответствующее глобальное решение ОЭСР.

Налог применяется к годовому доходу в Великобритании, превышающему 25 миллионов фунтов стерлингов, от деятельности, связанной с поисковыми системами в Интернете, платформами социальных сетей и онлайн-рынками (предприятий с годовым глобальным доходом более 500 миллионов фунтов стерлингов). Убыточные компании освобождаются от налога, а предприятия с очень низкой рентабельностью облагаются сниженной эффективной ставкой. Намерение состоит в том, что это будет отменено, как только будет принято соответствующее глобальное решение ОЭСР.

Таможенные и акцизные сборы

Многие товары, ввозимые в Соединенное Королевство из-за пределов Европейского Союза, облагаются таможенными пошлинами. Ставки пошлин предусмотрены Единым таможенным тарифом ЕС и сильно различаются.

Акцизные сборы взимаются с большинства нефтепродуктов, алкогольных напитков и табачных изделий, импортируемых или производимых в Соединенном Королевстве. Примеры включают следующее:

| Продукты | Акцизный сбор (GBP) |

| Топливо для дорог | 0,5295 за литр |

| Сигареты | 262,90 за 1000 сигарет плюс 16,5% от розничной цены |

| Табак (ручной прокат) | 302,34 за кг |

| Вина (от 5,5% до 15%) | 2,98 за литр |

| Духи | 28,74 за литр чистого спирта включено |

Brexit

После окончания переходного периода Brexit 31 декабря 2020 года товары, перемещаемые между Великобританией и Европейским Союзом, рассматриваются как импорт и экспорт.

Таможенная пошлина

Товары из ЕС, ввозимые в Соединенное Королевство через ввоз в Северную Ирландию, считаются отечественными товарами и не облагаются импортной пошлиной. Товары из стран, не входящих в ЕС, ввозимые в Соединенное Королевство через ввоз в Северную Ирландию, облагаются пошлиной в соответствии с таможенным законодательством ЕС.

С 1 января 2021 года:

- Для всего импорта и экспорта из Великобритании требуется таможенная декларация.

- У большинства предприятий, импортирующих товары в Великобританию из Европейского Союза в период с 1 января 2021 года по 31 декабря 2021 года, есть до шести месяцев для отсрочки подачи полных таможенных деклараций и уплаты таможенной пошлины.

- Полные импортные декларации для контролируемых товаров, таких как подакцизные товары, требуются с 1 января 2021 года.

- С 1 января 2022 года для всех товаров требуются полные импортные декларации.

Правила позволят трейдерам использовать учетную запись отсрочки уплаты пошлин, не имея всеобъемлющей таможенной гарантии.

Торговцы, зарегистрированные как плательщики НДС, решившие не откладывать или не имеющие права откладывать свои импортные декларации, по-прежнему смогут использовать отложенный учет НДС, если захотят.

Акцизный сбор

Система движения и контроля акцизных сборов (EMCS) будет продолжать действовать, но только для внутренних перемещений с отложенными пошлинами в Великобритании, включая перемещения между складом импортера или экспортера и портом.

Импортеры, желающие перевезти товары с отсрочкой уплаты акцизного сбора, должны быть утверждены в качестве зарегистрированного грузоотправителя (или обратиться за услугами такового) для декларирования товаров в EMCS из порта импорта. Должна быть предусмотрена гарантия движения акциза (если требуется) для импорта с отложенной пошлиной, чтобы покрыть движение из порта на склад.

Транзит

Торговцы, использующие Конвенцию об общем транзите для импорта и экспорта, должны будут соблюдать все транзитные процедуры с 1 января 2021 года.

Сбор за производство безалкогольных напитков (SDIL)

изменение рецептуры напитков с высоким содержанием добавленного сахара путем взимания платы за единицу продукции с производителей и импортеров таких напитков в Великобритании. Есть исключения для мелких производителей. Для напитков, содержащих не менее 5 граммов (но менее 8 граммов) сахара на 100 миллилитров приготовленного напитка, взимается SDIL в размере 0,18 фунтов стерлингов за литр приготовленного напитка; если напиток содержит не менее 8 граммов сахара на 100 миллилитров, SDIL будет взиматься в размере 0,24 фунта стерлингов за литр приготовленного напитка.

Гербовый сбор

Гербовый сбор взимается в размере 0,5% с инструментов, осуществляющих продажу акций. Соглашения о продаже акций обычно облагаются гербовым сбором (SDRT) в размере 0,5%. Обязательство перед SDRT может быть аннулировано путем уплаты гербового сбора, причитающегося с формы передачи акций (или другого документа о передаче), оформленного в соответствии с соглашением. Гербовый сбор обычно не взимается при выпуске акций. Выпуски или передача акций клиринговым службам или системам депозитарных расписок, которые не являются неотъемлемой частью эмиссии акционерного капитала, могут облагаться SDRT по ставке 1,5% (гербовый сбор в размере 1,5% может взиматься с инструментов, осуществляющих передачу акций таким службам или системам). ). Передача акций на предъявителя также облагается гербовым сбором в размере 1,5%.

Гербовый сбор обычно не взимается при выпуске акций. Выпуски или передача акций клиринговым службам или системам депозитарных расписок, которые не являются неотъемлемой частью эмиссии акционерного капитала, могут облагаться SDRT по ставке 1,5% (гербовый сбор в размере 1,5% может взиматься с инструментов, осуществляющих передачу акций таким службам или системам). ). Передача акций на предъявителя также облагается гербовым сбором в размере 1,5%.

Приобретение нежилой или смешанной земли и зданий в Англии и Северной Ирландии облагается гербовым сбором за землю (SDLT) по ставке до 5%. Приобретение жилой недвижимости компаниями и аналогичными нефизическими лицами, а также физическими лицами, приобретающими второе жилье, облагается налогом в размере до 15% (в то время как приобретение физическими лицами, не владеющими какой-либо другой недвижимостью или заменяющими свое основное место жительства, ограничено ставкой в размере 12 %). %). Дополнительная надбавка в размере 2% также применяется к приобретению жилой недвижимости покупателями-нерезидентами с 1 апреля 2021 года. В связи с COVID-19, для некоторых сделок по приобретению жилой недвижимости был введен SDLT с датой вступления в силу с 8 июля 2020 года по 30 июня 2021 года на сумму до 500 000 фунтов стерлингов. Гранты на новую коммерческую аренду облагаются SDLT в размере 1% от чистой приведенной стоимости (NPV) арендной платы, подлежащей уплате в размере от 150 000 до 5 миллионов фунтов стерлингов, и 2% от чистой приведенной стоимости, превышающей 5 миллионов фунтов стерлингов. SDLT также подлежит оплате в размере до 5% от любой уплаченной премии. Гранты на аренду жилья взимаются в размере 1% от чистой приведенной стоимости арендной платы, подлежащей уплате, превышающей 125 000 фунтов стерлингов, плюс до 15% от любой уплаченной премии.

В связи с COVID-19, для некоторых сделок по приобретению жилой недвижимости был введен SDLT с датой вступления в силу с 8 июля 2020 года по 30 июня 2021 года на сумму до 500 000 фунтов стерлингов. Гранты на новую коммерческую аренду облагаются SDLT в размере 1% от чистой приведенной стоимости (NPV) арендной платы, подлежащей уплате в размере от 150 000 до 5 миллионов фунтов стерлингов, и 2% от чистой приведенной стоимости, превышающей 5 миллионов фунтов стерлингов. SDLT также подлежит оплате в размере до 5% от любой уплаченной премии. Гранты на аренду жилья взимаются в размере 1% от чистой приведенной стоимости арендной платы, подлежащей уплате, превышающей 125 000 фунтов стерлингов, плюс до 15% от любой уплаченной премии.

Покупка земли и зданий в Шотландии с 1 апреля 2015 года облагается налогом на сделки с землей и зданиями (LBTT). Ставки для жилых помещений градуированы до 12 %, что применяется к части возмещения, превышающей 750 000 фунтов стерлингов. Дополнение о дополнительных жилищах (ADS) может также применяться в отношении покупки вторых домов или недвижимости для сдачи в аренду, а также некоторых приобретений жилой доли «нефизическими» лицами. ADS применяется для добавления 4% надбавки к каждому диапазону рассмотрения. В отношении нежилых помещений ставки градуированы до 5%; максимальная ставка применяется к части возмещения, превышающей 250 000 фунтов стерлингов. Приобретение нежилых помещений подлежит начислению на LBTT на основе чистой приведенной стоимости арендной платы в течение срока аренды (рассчитанной с учетом первых пяти лет аренды), а также любой подлежащей уплате премии. Ставки увеличиваются до 2% для любой арендной платы, превышающей 2 миллиона фунтов стерлингов. Налог на премию рассчитывается со ссылкой на ставки нежилого права собственности. Для расчета налога на чистую приведенную стоимость арендной платы к уплате применяются отдельные ставки.

ADS применяется для добавления 4% надбавки к каждому диапазону рассмотрения. В отношении нежилых помещений ставки градуированы до 5%; максимальная ставка применяется к части возмещения, превышающей 250 000 фунтов стерлингов. Приобретение нежилых помещений подлежит начислению на LBTT на основе чистой приведенной стоимости арендной платы в течение срока аренды (рассчитанной с учетом первых пяти лет аренды), а также любой подлежащей уплате премии. Ставки увеличиваются до 2% для любой арендной платы, превышающей 2 миллиона фунтов стерлингов. Налог на премию рассчитывается со ссылкой на ставки нежилого права собственности. Для расчета налога на чистую приведенную стоимость арендной платы к уплате применяются отдельные ставки.

Земля и здания в Уэльсе облагаются налогом на сделки с землей (LTT) с 1 апреля 2018 года. Ставки градуированы до 12%, которые применяются к части возмещения, превышающей 1,5 миллиона фунтов стерлингов. Более высокие ставки LTT применяются для добавления 4% надбавки к каждому диапазону вознаграждения в отношении покупки вторых домов и сдачи в аренду, а также некоторых приобретений жилья «нефизическими» лицами. В результате COVID-19 для некоторых приобретений жилой недвижимости был установлен LTT-каникулы с датой вступления в силу с 27 июля 2020 года по 30 июня 2021 года за вознаграждение до 250 000 фунтов стерлингов. В отношении нежилых помещений ставки градуированы до 6%; максимальная ставка применяется к части возмещения, превышающей 1 миллион фунтов стерлингов. Плата за аренду нежилых помещений взимается с LTT на основе чистой приведенной стоимости арендной платы в течение срока аренды (рассчитанной с учетом первых пяти лет аренды), а также любой надбавки к уплате. Ставки увеличиваются до 2% для любой арендной платы, превышающей 2 миллиона фунтов стерлингов. Налог на премию рассчитывается со ссылкой на ставки нежилого права собственности.

В результате COVID-19 для некоторых приобретений жилой недвижимости был установлен LTT-каникулы с датой вступления в силу с 27 июля 2020 года по 30 июня 2021 года за вознаграждение до 250 000 фунтов стерлингов. В отношении нежилых помещений ставки градуированы до 6%; максимальная ставка применяется к части возмещения, превышающей 1 миллион фунтов стерлингов. Плата за аренду нежилых помещений взимается с LTT на основе чистой приведенной стоимости арендной платы в течение срока аренды (рассчитанной с учетом первых пяти лет аренды), а также любой надбавки к уплате. Ставки увеличиваются до 2% для любой арендной платы, превышающей 2 миллиона фунтов стерлингов. Налог на премию рассчитывается со ссылкой на ставки нежилого права собственности.

Ежегодный налог на оболочечное жилье (ATED) и соответствующий налог на прирост капитала

Ежегодный налог на оболочечное жилье взимается при приобретении и владении дорогостоящей жилой недвижимостью (собственность на сумму более 500 000 фунтов стерлингов) через компанию или иное негосударственное -физическое лицо. До апреля 2018 года это было основано на значении на 1 апреля 2012 года в диапазонах, начинающихся с 500 000 фунтов стерлингов и увеличивающихся до 20 миллионов фунтов стерлингов. С апреля 2018 года он основан на значении 2017 года. Плата за имущество стоимостью 20 миллионов фунтов стерлингов или более не может превышать 244 750 фунтов стерлингов 9.0030 в год с апреля 2021 года. Минимальная плата составляет 3800 фунтов стерлингов с апреля 2021 года для недвижимости стоимостью 500 000 фунтов стерлингов.

До апреля 2018 года это было основано на значении на 1 апреля 2012 года в диапазонах, начинающихся с 500 000 фунтов стерлингов и увеличивающихся до 20 миллионов фунтов стерлингов. С апреля 2018 года он основан на значении 2017 года. Плата за имущество стоимостью 20 миллионов фунтов стерлингов или более не может превышать 244 750 фунтов стерлингов 9.0030 в год с апреля 2021 года. Минимальная плата составляет 3800 фунтов стерлингов с апреля 2021 года для недвижимости стоимостью 500 000 фунтов стерлингов.

Существуют некоторые исключения из сборов, в том числе случаи, когда жилая недвижимость сдается в аренду третьим лицам на коммерческой основе или является частью акций компании, занимающейся торговлей недвижимостью.

Кроме того, продажа такого имущества или доли в таком имуществе компанией или другим нефизическим лицом до 5 апреля 2019 г. облагалась налогом Великобритании на любую прибыль. Однако для небританских компаний режим прибыли ATED был отменен с 6 апреля 2019 года. о введении более широкого режима доходов нерезидентов, применимого к недвижимому имуществу. Исторический режим налога на прирост капитала для нерезидентов (NRCGT), который взимал налог на прирост капитала по ставке 28% с любой прибыли, полученной после 5 апреля 2013 года (с учетом льгот для большей части имущества, используемого в коммерческих, благотворительных или общественных целях), был консолидирован. в более широкий режим, который облагает налогом всю прибыль от недвижимого имущества в Великобритании, полученную нерезидентами.

о введении более широкого режима доходов нерезидентов, применимого к недвижимому имуществу. Исторический режим налога на прирост капитала для нерезидентов (NRCGT), который взимал налог на прирост капитала по ставке 28% с любой прибыли, полученной после 5 апреля 2013 года (с учетом льгот для большей части имущества, используемого в коммерческих, благотворительных или общественных целях), был консолидирован. в более широкий режим, который облагает налогом всю прибыль от недвижимого имущества в Великобритании, полученную нерезидентами.

Налоги с заработной платы

Кроме взносов работодателей в национальное страхование (NICs) ( см. ниже ), других налогов на заработную плату, бремя уплаты которых ложится на работодателя, нет. Однако работодатели несут ответственность за вычет обязательств по подоходному налогу с работников у источника в рамках системы оплаты по мере заработка (PAYE). Работодатель также может быть обязан удерживать другие суммы из заработной платы (например, судебные постановления).

Взносы работодателя на национальное страхование (NIC)

Работодатели обязаны платить NIC в процентах от заработка каждого работника. В течение года, заканчивающегося 5 апреля 2022 года, ставка составляет 13,8% на все доходы выше 184 фунтов стерлингов в неделю.

23 марта 2022 г. в Весеннем заявлении 2022 г. правительство Великобритании объявило об увеличении пороговых значений национального страхования на 2022–2023 налоговый год.

В налоговом году с 6 апреля 2022 г. по 5 апреля 2023 г. NIC класса 1 работодателя, класса 1 сотрудника, класса 1A, класса 1B и класса 4 увеличатся на один год на 1,25 процентных пункта.

С 6 апреля 2023 года ставки NIC будут снижены до уровня 2021–2022 годов, а сбор станет отдельным новым налогом в размере 1,25%.

Работодатели не должны будут платить дополнительные 1,25%, если их сотрудники относятся к одной из следующих категорий и зарабатывают менее 50 270 фунтов стерлингов (или 25 000 фунтов стерлингов для сотрудников Freeport) в год, поскольку будут применяться существующие льготы:

- Ученики в возрасте до 25 лет.

- Работники в возрасте до 21 года.

- Ветераны Вооруженных Сил.

- Сотрудники Freeports.

Сбор за ученичество

Работодатели обязаны платить 0,5% от общей суммы заработной платы, превышающей 3 миллиона фунтов стерлингов, для создания фонда поддержки ученичества.

Сбор в фонд пенсионной защиты

Все пенсионные планы с установленными выплатами уплачивают сбор в зависимости от обязательств пенсионного фонда и финансового риска компании-работодателя. Этот сбор финансирует компенсационный фонд для пенсионеров и сотрудников несостоявшихся схем.

Банковский сбор

Банковский сбор принимает форму ежегодного налога на определенные обязательства большинства британских банков и строительных обществ. Налог взимается по следующим годовым ставкам (на 2021 год):

- 0,10% краткосрочных соответствующих обязательств банка.

- 0,05% долгосрочных собственных средств и обязательств.

Сбор не взимается с первых 20 миллиардов фунтов стерлингов налогооблагаемых обязательств и не подлежит вычету для целей корпоративного налога. С 2021 года он больше не применяется к зарубежным филиалам и дочерним компаниям, принадлежащим британскому бизнесу.

Прибыль банка также облагается дополнительным корпоративным налогом в размере 8% от прибыли свыше 25 миллионов фунтов стерлингов.

Закон о финансах 2022 г. принял меры по снижению ставки дополнительного корпоративного налога до 3% на прибыль свыше 100 млн фунтов стерлингов с апреля 2023 г.

Налог на страховые взносы (IPT) к премиям по большинству видов общего страхования, таких как страхование зданий и их имущества и автотранспортное страхование, если застрахованный риск находится в Соединенном Королевстве. Страхование жизни и другое долгосрочное страхование по-прежнему не облагаются налогом, хотя существуют правила, запрещающие уклонение от уплаты страховых взносов в отношении долгосрочных полисов медицинского обслуживания.

В качестве меры предотвращения уклонения от уплаты налогов применяется более высокая ставка в размере 20% к страхованию, продаваемому поставщиками определенных товаров или услуг, например. страхование от механических поломок, страхование путешествий (независимо от поставщика), страхование, продаваемое вместе с телевидением и прокатом автомобилей, и «нефинансовое» страхование гарантированной защиты активов (GAP), продаваемое через поставщиков автомобилей или лиц, связанных с ними. Дополнительные правила предотвращения уклонения от уплаты налогов распространяются на административные или аналогичные сборы, связанные с договорами страхования, взимаемые по отдельным договорам брокерами и другими посредниками.

В качестве меры предотвращения уклонения от уплаты налогов применяется более высокая ставка в размере 20% к страхованию, продаваемому поставщиками определенных товаров или услуг, например. страхование от механических поломок, страхование путешествий (независимо от поставщика), страхование, продаваемое вместе с телевидением и прокатом автомобилей, и «нефинансовое» страхование гарантированной защиты активов (GAP), продаваемое через поставщиков автомобилей или лиц, связанных с ними. Дополнительные правила предотвращения уклонения от уплаты налогов распространяются на административные или аналогичные сборы, связанные с договорами страхования, взимаемые по отдельным договорам брокерами и другими посредниками.Пассажирский сбор в аэропорту

Лица, вылетающие из Соединенного Королевства воздушным транспортом, обязаны уплатить сбор, который на практике неизменно включается в стоимость авиабилета. Как правило, такие налоги уплачиваются работодателями в отношении командировок сотрудников. Кроме того, на некоторые «представительские самолеты» действуют значительно более высокие тарифы.

Кроме того, на некоторые «представительские самолеты» действуют значительно более высокие тарифы.

Экологические налоги

Существует несколько экологических налогов, включая следующие.

Свалочный налог

Налог на захоронение отходов — это налог на размещение отходов на свалках. Стандартная ставка увеличилась до 96,70 фунтов стерлингов за тонну с 1 апреля 2021 года (повышение до 98,60 фунтов стерлингов с 1 апреля 2022 года и 102,10 фунтов стерлингов с 1 апреля 2023 года). Пониженная ставка для инертных отходов составляет 3,15 фунта стерлингов с 1 апреля 2022 года. по ставкам, которые зависят от характера используемого топлива. Существуют сниженные ставки и исключения из платы, например. поставки бытовым или благотворительным пользователям, энергия из возобновляемых источников и энергоемкие сектора, принимающие на себя обязательства по конкретным мерам по выбросам / энергосбережению.

Сбор за заполнители

Сбор за заполнители — это налог на добычу или импорт песка, гравия и щебня для коммерческого использования в Соединенном Королевстве. Ставка налога составляет 2 фунта стерлингов за тонну.

Ставка налога составляет 2 фунта стерлингов за тонну.

Обязательство по сокращению выбросов углерода

Обязательство по сокращению выбросов углерода является обязательной схемой для крупных предприятий с финансовыми, репутационными и поведенческими факторами, направленными на повышение энергоэффективности.

Налог на пластиковую упаковку

Правительство ввело налог на производство и импорт пластиковой упаковки с 1 апреля 2022 года. Этот налог применяется к пластиковой упаковке, которая не содержит не менее 30% переработанного пластика. Ставка налога составляет 200 фунтов стерлингов за тонну.

Местные муниципальные налоги

Местные налоги не основаны на доходах, а взимаются с лиц, занимающих коммерческую недвижимость, исходя из предполагаемой годовой арендной платы (или «оценочной») стоимости соответствующего имущества. Эти налоги (известные как «ставки для бизнеса») управляются региональными органами местного самоуправления, а не центральным правительством. Выплаченные суммы подлежат вычету для целей корпоративного налога при условии, что они соответствуют всем обычным требованиям для вычета.

Выплаченные суммы подлежат вычету для целей корпоративного налога при условии, что они соответствуют всем обычным требованиям для вычета.

Оффшорные поступления в отношении налога на нематериальное имущество

Налог на «Оффшорные поступления в отношении нематериального имущества», вступивший в силу с 6 апреля 2019 года, облагает налогом доходы от нематериального имущества, полученные в Великобритании и полученные от лиц, не являющихся резидентами Великобритании.

В общих чертах, он налагает подоходный налог в размере 20% на валовую сумму капитала и доходов, возникающих в связи с использованием или осуществлением прав, составляющих нематериальную собственность (в широком смысле), когда использование или осуществление этих прав позволяет, облегчает или способствует продаже товаров, услуг или другой собственности в Великобритании, если:

- получатель не является резидентом (в соответствии со специальным определением для этой цели) Соединенного Королевства или территории, с которой Соединенное Королевство имеет полное налоговое соглашение (опять же, в соответствии со специальным определением для этой цели), и

- ни одно из исключений не применяется.

Эта формулировка может показаться достаточно широкой, чтобы охватить квитанции, выплачиваемые практически по любой лицензии, но не прямой продаже нематериального имущества или ранее существовавшим лицензиям.

В настоящее время законодательство включает (после введения правил в ноябре 2019 г., который вступит в силу 6 апреля 2019 г.), следующие исключения:

- Исключение компаний, для которых соответствующие продажи товаров, услуг или другого имущества в Великобритании в налоговом году составляют менее 10 миллионов фунтов стерлингов.

- Исключение компаний, в которых налог, взимаемый в стране резидентства с соответствующего дохода, составляет не менее половины налога в Великобритании (но обратите внимание, что налог в Великобритании взимается с валовой выручки, поэтому выполнить этот критерий может быть сложно).

- Исключение компаний, когда деятельность по созданию, развитию и обслуживанию, а также деятельность, предпринятая с целью получения доходов для рассматриваемой компании, всегда осуществлялась на территории местонахождения компании, а нематериальное имущество не было приобретено или получено от связанной стороны.