Помощь в подготовке и сдаче отчетности ИП в налоговую без работников

Отсутствие сотрудников не освободит вас от налогов. В первую очередь придется платить взносы за себя. Они перечисляются в страховые и пенсионные фонды.

Коммерческая деятельность предпринимателя невозможна без заполнения декларации, которая является общепринятым условием. Поэтому ежегодно подготавливается декларация в соответствии с выбранной системой налогового обложения.

Для ИП, действующих без привлечения сотрудников, существуют такие виды налогообложения, как ЕНВД, ОСНО, УСН. И в каждой из них предусмотрены свои правила заполнения и подачи налоговой декларации.

Отчетность по УСН

Упрощенная система или УСН без наемных сотрудников предусматривает сдачу декларации один раз в год. В ФСН декларация подается до 30 апреля включительно. Заполняется в соответствии с Книгой учета расходов и доходов, которая ведется на протяжении всего года.

В отчетности заполняется титульный лист и общие разделы по выбранному способу обложения налогов (15% или 6%). Авансовые платежи надо сдавать до 25 числа первого квартала каждого года не смотря на то, что отчетность подается в ФНС за год единожды.

Отчетность на ЕНВД

На ЕНВД индивидуальные предприниматели без сотрудников сдают отчетность в ФНС до 20 числа каждый квартал в году включительно. Подготавливается отчетность по форме № 7–3/353, утвержденной приказом Министерства финансов Российской Федерации.

Просчитанный в декларации о доходах налог уплачивается также до 20 числа. При подсчете ЕНВД обычно физический показатель каждого квартала умножается на базовую доходность, затем после суммирования значения данные умножаются на коэффициенты К2 и К1.

Отчетность по ОСНО

ОСНО является общей системой налогового обложения, применяемой индивидуальными предпринимателями.

Предприниматель обязан сдать в ФНС декларацию о своих доходах до 25 числа после окончания каждого квартала. Сама отчетность принимается в электронном виде.

Сама отчетность принимается в электронном виде.До 30 апреля раз в год предоставляется декларация 3-НДФЛ. Налоги платятся ИП до 15 июля ежегодно (декларация 4-НДФЛ также входит в перечень документов, предоставляемых ФНС).

Также в налоговую службу предоставляется справка о численности сотрудников даже в том случае, если их совсем нет — в справке проставляется цифра 0.

Наши специалисты подготовят налоговую отчетность для ИП без работников с учетом выбранной вами системы налогового обложения.Гарантируем индивидуальный подход и быстрое решение ваших проблем. RUB

Мы действуем в соответствии с нормами гражданского законодательства Российской Федерации.

Доверьте бумажную работу профессионалам!

Как можно подать отчетность?

Многих предпринимателей волнует вопрос: как подать налоговую декларацию и стоит ли ее подготавливать самостоятельно? В соответствии с нормами законодательства Российской Федерации вы можете сделать это самостоятельно, обратившись в налоговую службу по месту регистрации, также допустимо сделать это через своего представителя по имеющейся нотариальной доверенности.

Также предоставить налоговую отчетность можно по почте или через официальный сайт налоговой службы.

Лучше всего не заполнять декларацию самостоятельно, а обратиться к специалистам за квалифицированной помощью. Таким образом вы избежите возможных ошибок и штрафов за несвоевременную сдачу.

Стоимость услуг по подготовке и сдаче бухгалтерской отчетности

| Система налогообложения, применяемая в организации | Тариф «Спящий» | Тариф «Главный бухгалтер» | Тариф «Статистика» |

| Основная система налогообложения | 5 000 RUB/кв | от 15 000 руб/кв | от 3 000 руб/кв |

| Упрощенная система налогообложения | 3 000 руб/кв | от 10 000 руб/кв | от 1 500 руб/кв |

| ИП | 3 000 руб/год | от 5 000 руб/кв | 3 000 руб/год |

сдача отчетности для ООО и ИП на УСН или ЕНВД онлайн

Контур.

Эльба

ЭльбаУдобный сервис для самостоятельных предпринимателей без штатного бухгалтера и привлечения сторонних исполнителей. Вся отчетность формируется на основании введенных данных в течение отчетного периода. Когда вы загружаете банковскую выписку, вам видны привычные поступления и списания денег по счету, но в этот момент Эльба уже отразила в бухучете нужную проводку. Готовую отчётность вы сможете передать в контролирующие органы в электронном виде, не покидая рабочего места.

Контур.Эльбу выбирают индивидуальные предприниматели и ООО на упрощённой системе налогообложения (УСН), ЕНВД и патенте. Они понимают, что обороты у их бизнеса будут небольшие и объективно оценивают свои возможности. Например, ИП на УСН 6% без работников заниматься учетом несложно: информация об уплате налога и сдаче отчетности есть на всех специализированных сайтах, в том числе на официальном сайте ФНС.

Многопользовательский режим бухгалтерии Эльба позволяет вести до 100 индивидуальных предпринимателей и организаций под одной учетной записью.

В бухгалтерии Эльба реализован электронный документооборот юридически значимыми документами. Накладные, акты и счет-фактуры вы сможете получать, и направлять своим контрагентам напрямую из сервиса.

Все учетные документы будут автоматически заводиться в сервис — это сэкономит время вашей работы и позволит избежать ошибок, возможных при ручном заведении документа.

Сервис Контур.Эльба интегрирован с банками «Сбербанк», «Тинькофф», «УБРиР», «Альфа-Банк», «Точка» и другими. Благодаря этому выписки загружаются автоматически, а платежи в интернет-банк можно отправлять напрямую из сервиса.

Обмен информацией происходит с помощью файлов банковской выписки в формате 1С. Его поддерживают все банки. Благодаря этому процесс отправки платежей и разнесения поступлений и списаний по банку станет быстрее.

Благодаря этому процесс отправки платежей и разнесения поступлений и списаний по банку станет быстрее.

Все данные о компании хранятся на защищенных серверах СКБ «Контур». Информация клиента в сервисе постоянно копируется: это значит, что в непредвиденной ситуации все данные автоматически восстановятся из копии.

Перед регистрацией изучите раздел «Тарифы» и отзывы Контур.Эльба. Обращаем ваше внимание на бесплатный тариф «Нулевой» — бесплатная подготовка и отправка в налоговую нулевой декларации по УСН. Тариф подходит только для нулевой отчётности, нет нулевых отчётов за сотрудников.

После регистрации в Контур.Эльба вход в личный кабинет осуществляется по логину и паролю или настраивается двухфакторная авторизация по СМС.

Сервис Контур.Эльба позволит автоматизировать весь учет первичной документации, автоматически вести учёт и платить налоги, не покидая рабочего места.

Как ИП отчитываться и платить налоги, если он не работает

ИП на УСН

О сроках подачи декларации УСН — в п. 1 ст. 346.23 НК РФ

1 ст. 346.23 НК РФ

ИП на упрощёнке, который не ведёт бизнес, должен раз в год подавать нулевую декларацию и платить обязательные страховые взносы на пенсионное и медицинское страхование.

Нулевая декларация — это стандартная декларация по УСН с прочерками. Предприниматели на упрощёнке раз в квартал рассчитывают и платят налог на основе полученного дохода. Если доходов нет, то и налог платить не нужно.

Как самостоятельно заполнить декларацию:

УСН 6%

УСН 15%

Посмотреть образец заполнения нулевой декларации: УСН 6%, УСН 15%.

Что сдавать и платить ИП на УСН, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Срок подачи декларации по УСН за год до 30 апреля

Сформировать платёжку по страховым взносам

Скачать бланк декларации УСН

Если предприниматель вообще не планирует вести бизнес, ему лучше закрыть ИП. После закрытия нужно:

После закрытия нужно:

Калькулятор страховых взносов

ИП на ЕНВД

О сроках подачи декларации ЕНВД — в п. 3 ст. 346.32 НК РФ

ИП на ЕНВД, который не ведёт бизнес, должен раз в квартал сдавать декларацию и платить налог. А ещё — раз в год платить обязательные страховые взносы на пенсионное и медицинское страхование.

ЕНВД рассчитывают раз в квартал на основе физических показателей бизнеса: количества сотрудников, площади помещения, количества машин. Даже если бизнес не работает, но помещение или машина есть, предпринимателю придётся заплатить налог и заполнить декларацию. Пока есть физический показатель, можно оставаться на ЕНВД.

Когда физический показатель обнулился и платить налог не с чего, предпринимателю нельзя оставаться на ЕНВД. Например, ИП, который рассчитывает налог на основе площади помещения, расторгнул договор аренды. Если у него больше нет помещения, значит, он не может вести бизнес на ЕНВД — у него есть пять дней, чтобы подать заявление о снятии с учёта.

Что сдавать и платить ИП на ЕНВД, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации:

1 квартал — до 20 апреля

2 квартал — до 20 июля

4 квартал — до 20 января

Сроки уплаты налога:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Сформировать платёжку по страховым взносам

Скачать бланк декларации ЕНВД

Если предприниматель на ЕНВД не ведёт бизнес и не может или не хочет оставаться на ЕНВД, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- до 20 числа месяца, следующего за кварталом, в котором ИП закрылся, заплатить страховые взносы (п. 3 ст. 346.32 НК РФ),

- до 25 числа того же месяца заплатить налог (п.

1 ст. 346.32 НК РФ),

1 ст. 346.32 НК РФ), - сдать обычную декларацию по ЕНВД.

1 ст. 346.32 НК РФ),

1 ст. 346.32 НК РФ),Калькулятор страховых взносов

О снятии с учета по ЕНВД ─ п. 3 ст. 346.28 НК РФ

О переходе на упрощёнку ─ п. 2 ст. 346.13 НК РФ

Перейти с ЕНВД на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Если физический показатель, на основе которого предприниматель платит налог, обнулился, перейти на УСН можно в любое время, если нет — только с 1 января следующего года.

Чтобы перейти на УСН, нужно:

- Подать в налоговую заявление о снятии с учёта в связи с прекращением предпринимательской деятельности. Если предприниматель уходит с ЕНВД из-за того, что платить налог не с чего, у него есть пять дней со момента, когда показатель обнулился. Например, предприниматель разорвал договор аренды или продал автомобиль.

- В течение месяца после того, как предпринимателя снимут с ЕНВД, подать уведомление о переходе на упрощёнку.

ИП на ОСНО

ИП на ОСНО, который не ведёт бизнес, должен каждый квартал сдавать нулевую декларацию по НДС и раз в год платить страховые взносы и сдавать нулевую декларацию 3-НДФЛ.

Нулевые декларации — это стандартные декларации по НДС и 3-НДФЛ с прочерками.

НДФЛ рассчитывают и платят на основе дохода раз в квартал — такие платежи называются авансовыми. Раньше новые ИП и те, у кого доходы менялись больше, чем на 50%, отправляли в налоговую информацию о предполагаемых доходах, а та рассчитывала на её основе авансовые платежи по НДФЛ. Если предприниматель ничего не присылал, налоговики рассчитывали сумму аванса на основе доходов прошлого года.

С 2020 налоговая больше не будет рассчитывать сумму авансов по НДФЛ — предприниматели будут сами определять размер авансов на основании полученных доходов. А если выручки нет, то и платить не придётся (п.7 ст. 227 НК РФ).

Посмотреть образец заполнения нулевой декларации: НДС, 3-НДФЛ.

Что сдавать и платить ИП на ОСНО, который не работает

Сумма страховых взносов за 2019 год и сроки уплаты:

Пенсионное страхование — 29 354 ₽ до 31 декабря

Медицинское страхование — 6884 ₽ до 31 декабря

Сроки подачи декларации по НДС:

1 квартал — до 25 апреля

2 квартал — до 25 июля

3 квартал — до 25 октября

4 квартал — до 25 января

Срок подачи декларации 3-НДФЛ за год до 30 апреля

Сформировать платёжку по страховым взносам

Скачать бланк декларации НДС

Скачать бланк декларации 3-НДФЛ

Если ИП не собирается вести бизнес или не хочет оставаться на ОСНО, у него есть два варианта: закрыть ИП или перейти на УСН.

Закрыть ИП. После закрытия нужно:

- в течение 15 дней с момента закрытия заплатить страховые взносы (п. 5 ст. 432 НК РФ),

- в течение 5 дней с момента закрытия сдать декларацию 3-НДФЛ (п. 3 ст. 229 НК РФ),

- до 25 числа месяца, следующего за кварталом, в котором ИП закрылся, сдать декларацию по НДС (п. 5 ст. 174 НК РФ).

Калькулятор страховых взносов

Перейти на УСН. После перехода на упрощёнку предпринимателю нужно будет раз в год сдавать нулевую декларацию и платить обязательные страховые взносы.

Перейти на УСН можно только раз в год — с 1 января следующего года. Чтобы перейти на упрощёнку, подайте до 31 декабря уведомление в налоговую.

Как сдать декларацию

Есть четыре способа сдать заполненную декларацию в свою налоговую инспекцию:

- Лично или через представителя по нотариальной доверенности.

- По почте заказным письмом с описью вложения.

- В электронной форме в личном кабинете налогоплательщика на сайте налоговой, если у вас есть квалифицированная электронная подпись (КЭП).

- Через оператора электронной сдачи отчётности — к нему нужно подключиться заранее.

Как налоговая проверяет нулевые декларации

У налоговой есть три месяца, чтобы провести камеральную проверку — это безвыездная проверка декларации. Если у налоговиков во время проверки возникнут вопросы, они могут запросить дополнительные документы или поинтересоваться причинами бездействия предпринимателя. Если прошло три месяца после подачи декларации и налоговая молчит, значит, отчётность приняли.

Безвыездная проверка. Во время проверки налоговая обменивается данными с банком, чтобы узнать обороты по расчётному счёту. Если на счёт в отчётном году поступали деньги от покупателей и заказчиков, налоговая попросит объяснить причины расхождений или сдать уточнённую декларацию, если предприниматель ошибся. Такое может случиться из-за ошибки в назначении платежа. Например, вы получили заём, а в назначении об этом не написано, и налоговая может посчитать это вашим доходом. Тогда предпринимателю нужно будет предоставить подтверждающие документы.

Тогда предпринимателю нужно будет предоставить подтверждающие документы.

Запрос о причинах бездействия. Налоговая может прислать вам требование о представлении пояснений или пригласить вас к себе, чтобы выяснить, почему вы не ведёте бизнес и когда собираетесь его запускать. Запрос должен быть на бланке требование о представлении пояснений.

Если вы получили такой запрос, сходите в налоговую лично или отправьте письменные объяснения, почему не вели бизнес в прошлом году. Например, не нашли подходящее помещение или деньги для закупки товаров, не смогли нанять сотрудников. Письмо нужно писать на имя начальника инспекции, который подписал требование.

Не игнорируйте запрос, иначе вас могут оштрафовать на 5000 ₽. За повторное молчание в течение года штраф могут увеличить до 20 000 ₽ (ст. 129.1 НК РФ).

Что будет, если не платить взносы и не отчитываться

Если предприниматель не платит страховые взносы, его всё равно заставят их заплатить и насчитают пеню 1/300 ставки рефинансирования Центробанка с 1 по 30 день просрочки и 1/150 — с 31 дня просрочки (п. 4 ст. 75 НК РФ).

4 ст. 75 НК РФ).

За неподачу декларации придётся заплатить штраф 1000 ₽ (п. 1 ст. 119 НК РФ).

Памятка

Если ИП не ведёт бизнес и не получает выручку, он всё равно должен отчитаться и заплатить страховые взносы на пенсионное и медицинское страхование.

ИП на УСН:

- раз в год платят страховые взносы,

- раз в год сдают нулевую декларацию по УСН.

ИП на ЕНВД:

- раз в год платят страховые взносы,

- раз в квартал сдают декларацию по ЕНВД,

- раз в квартал платят налог на основе физических показателей.

ИП на ОСНО:

- раз в год платят страховые взносы,

- раз в квартал сдают нулевую декларацию по НДС,

- раз в год сдают нулевую декларацию 3-НДФЛ.

Если предприниматель вообще не собирается вести бизнес, ему лучше закрыть ИП.

Если ИП на ЕНВД или ОСНО пока не собирается вести бизнес, но хочет сохранить ИП, ему лучше перейти на упрощёнку. Так он будет сдавать минимум отчётов и избежит лишних вопросов налоговой.

Автору помогала Ирина Живуцкая, генеральный директор компании «Бухгалтер плюс»

Бухгалтерское обслуживание ИП цены (без сотрудников)

Бухгалтерский учет для ИП без сотрудников

ИП без сотрудников — ЕНВД

Вид налогообложения |

С ведением деятельности |

Описание услуги |

|

|

ЕНВД |

Подача по электронным каналам связи |

4000 / квартал |

— заполнение декларации ЕНВД |

|

Подача почтовым отправлением / личная подача |

4500 / квартал |

||

|

Подача годовой нулевой декларации по УСН по электронным каналам связи |

3000 / год |

||

|

Подача годовой нулевой декларации по УСН почтовым отправлением / личная подача |

3500 / год |

||

Остальные виды бухгалтерских услуг предоставляются по тарифам, установленным для юридических лиц.

ИП без сотрудников – УСН-доходы

Вид налогообложения |

С ведением деятельности |

|

|

|

УСН Доходы |

Ежеквартальный расчет налога по УСН (до 100 операций в месяц) |

3000 / квартал |

— ежеквартальный расчет налога по УСН

|

|

Ежеквартальный расчет налога по УСН (свыше 100 операций в месяц) |

+ 1000 (за каждые следующие 100 операций) |

||

|

Подача годовой декларации по УСН по электронным каналам связи почтовым отправлением / личная подача |

3000 / год |

||

Остальные виды бухгалтерских услуг предоставляются по тарифам, установленным для юридических лиц.

ИП без сотрудников – УСН – Доходы-Расходы

Вид налогообложения |

С ведением деятельности |

|

|

|

УСН Доходы-Расходы |

Ведение учёта в 1С с расчетом налога УСН (до 20 операций по журналу операций в месяц) |

2000 / месяц |

— ведение учёта в 1С

|

|

Ведение учёта в 1С с расчетом налога УСН (свыше 20 операций по журналу операций в месяц) |

+ 2000 (за каждые следующие 20 операций) |

||

|

Подача годовой декларации по УСН по электронным каналам связи почтовым отправлением / личная подача |

3000 / год |

||

Остальные виды бухгалтерских услуг предоставляются по тарифам, установленным для юридических лиц.

ИП без сотрудников – Классика

Вид налогообложения |

С ведением деятельности |

|

|

|

Классика |

Ведение учета в 1С с расчетом налога и подачей декларации по НДС (до 20 операций по журналу операций в месяц) |

5000 / месяц |

— ведение учёта в 1С |

|

Ведение учета в 1С с расчетом налога и подачей декларации по НДС (свыше 20 операций по журналу операций в месяц) |

+ 5000 (за каждые следующие 20 операций) |

||

|

Подача годовой декларации 3-НДФЛ по электронным каналам связи |

3000 / год |

||

Остальные виды бухгалтерских услуг предоставляются по тарифам, установленным для юридических лиц.

Налоговый центр для индивидуальных предпринимателей | Налоговая служба

Кто является самозанятым?

Как правило, вы занимаетесь индивидуальной трудовой деятельностью, если к вам относится любое из перечисленных ниже условий.

К началу

Каковы мои налоговые обязательства для самозанятых?

Как частное лицо, работающее не по найму, как правило, вы должны подавать годовой отчет и ежеквартально платить расчетный налог.

Частные предприниматели, как правило, должны платить налог на самозанятость (налог SE), а также подоходный налог.Налог на SE — это налог на социальное обеспечение и медицинскую помощь, в первую очередь для лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников. Как правило, всякий раз, когда используется формулировка «налог на самозанятость», она относится только к налогам на социальное обеспечение и медицинскую помощь, а не к другим налогам (например, подоходному налогу).

Прежде чем вы сможете определить, облагаетесь ли вы налогом на самозанятость и подоходным налогом, вы должны рассчитать вашу чистую прибыль или чистый убыток от вашего бизнеса.Вы делаете это, вычитая свои коммерческие расходы из своего коммерческого дохода. Если ваши расходы меньше вашего дохода, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR. Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Вы должны подать налоговую декларацию, если ваш чистый доход от самозанятости составил 400 долларов США или более. Если ваш чистый доход от самозанятости был менее 400 долларов США, вам все равно необходимо подать налоговую декларацию, если вы соответствуете любым другим требованиям к подаче документов, перечисленным в инструкциях PDF по формам 1040 и 1040-SR.

К началу

Как мне производить ежеквартальные платежи?

Расчетный налог — это метод, используемый для уплаты налогов на социальное обеспечение и медицинское обслуживание, а также подоходного налога, поскольку у вас нет работодателя, удерживающего эти налоги за вас.Форма 1040-ES «Расчетный налог для физических лиц в формате PDF» используется для расчета этих налогов. Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Используйте таблицу в форме 1040-ES «Расчетный налог для физических лиц», чтобы узнать, требуется ли вам подавать квартальную расчетную налоговую декларацию.

Форма 1040-ES также содержит пустые ваучеры, которые вы можете использовать при отправке расчетных налоговых платежей по почте или можете производить платежи с помощью электронной системы федеральных налоговых платежей (EFTPS).Если это ваш первый год самостоятельной занятости, вам нужно будет оценить сумму дохода, которую вы ожидаете получить за год. Если вы оценили свой доход слишком высоко, просто заполните еще один лист формы 1040-ES, чтобы изменить расчетный налог на следующий квартал. Если вы оценили свой доход слишком низко, снова заполните еще один рабочий лист формы 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

Если вы оценили свой доход слишком высоко, просто заполните еще один лист формы 1040-ES, чтобы изменить расчетный налог на следующий квартал. Если вы оценили свой доход слишком низко, снова заполните еще один рабочий лист формы 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

Дополнительную информацию см. На странице «Расчетные налоги». На странице «Налог на самозанятость» можно найти дополнительную информацию о налогах на социальное обеспечение и медицинское обслуживание.

К началу

Как мне подать годовой отчет?

Чтобы подать годовую налоговую декларацию, вам нужно будет использовать Таблицу C PDF, чтобы сообщить о своих доходах или убытках от бизнеса, которым вы управляли, или профессии, которой вы занимались как индивидуальный предприниматель. Приложение C Инструкции PDF может оказаться полезным при заполнении этой формы.

Чтобы сообщить о налогах на социальное обеспечение и медицинскую помощь, вы должны подать Schedule SE (форма 1040 или 1040-SR), PDF-файл по налогу на самозанятость. Используйте доход или убыток, рассчитанный в Приложении C, для расчета суммы налогов на социальное обеспечение и Medicare, которые вы должны были уплатить в течение года.PDF-файл с инструкциями для Schedule SE может оказаться полезным при заполнении формы.

Используйте доход или убыток, рассчитанный в Приложении C, для расчета суммы налогов на социальное обеспечение и Medicare, которые вы должны были уплатить в течение года.PDF-файл с инструкциями для Schedule SE может оказаться полезным при заполнении формы.

К началу

Должен ли я подавать информационный бюллетень?

Если вы производили или получали платеж как малый бизнес или самозанятый (физическое лицо), вам, скорее всего, потребуется подать информационную декларацию в IRS.

К началу

Бизнес-структуры

Начиная бизнес, вы должны решить, какую форму хозяйственного общества создать. Форма вашей деятельности определяет, какую форму налоговой декларации вы должны подавать.Наиболее распространенными формами бизнеса являются индивидуальное предпринимательство, партнерство, корпорация и S-корпорация. Общество с ограниченной ответственностью (ООО) — это относительно новая бизнес-структура, разрешенная государственным законодательством. Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе сущности и о том, какие формы следует хранить.

Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе сущности и о том, какие формы следует хранить.

К началу

Вычет из домашнего офиса

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на использование дома в коммерческих целях. Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

К началу

Бизнес супружеских пар — Что такое квалифицированное совместное предприятие?

Бизнес супружеских пар

Требования по налогу на трудоустройство для семейных работников могут отличаться от тех, которые применяются к другим работникам. На этой странице мы указываем на некоторые вопросы, которые следует учитывать при ведении бизнеса семейных пар.

Выборы для супружеских пар Некорпоративный бизнес

Для налоговых лет, начинающихся после 31 декабря 2006 г., Закон 2007 года о налоге на малый бизнес и возможности работы (Публичный закон 110-28) предусматривает, что «совместное предприятие, отвечающее требованиям», единственными членами которого являются пары, подающие совместную декларацию, могут решить не рассматриваться как партнерство для целей федерального налогообложения.

К началу

Рассмотрение налогового специалиста

Советы по выбору составителя налоговой декларации

К началу

Налоги на малый бизнес: виртуальный семинар состоит из девяти интерактивных уроков, призванных помочь новым владельцам малого бизнеса изучить свои налоговые права и обязанности. Видеопортал IRS содержит видео- и аудиопрезентации по темам, интересующим малый бизнес, физических лиц и налоговых специалистов.

К началу

Инструкция по заполнению нюансов прекращения деятельности ИП с применением налогового режима УНВД

Иллюстрация: Ирина Григорьева / делопроизводитель.ru

С 1 января многие организации и ИП лишатся права применять ENVD и им пора подумать, как снять с учета и перейти на другую систему налогообложения.

Кто не сможет пользоваться ENVD и PSN с 2020 года, вы можете узнать из материалаЧтобы выявить из аккаунта налогоплательщика, UNVD необходимо подать в налоговую инспекцию.

Его необходимо передать в налоговую, если организация или ИП зарегистрированы как плательщик ЕНВД и где сдаются декларации.Если таких налогов несколько (например, несколько торговых точек в разных городах), заявление в каждый налог подается по месту регистрации.

Его необходимо передать в налоговую, если организация или ИП зарегистрированы как плательщик ЕНВД и где сдаются декларации.Если таких налогов несколько (например, несколько торговых точек в разных городах), заявление в каждый налог подается по месту регистрации.Организации заполняются формой ENVD-3, а форма UNVD-4 предназначена для IP. Разницы между ними практически нет, принцип наполнения одинаковый.

На что следует обратить внимание в первую очередь — указать причину снятия с учета. Форма предусматривает четыре основания:

- 1 — при прекращении предпринимательской деятельности налогооблагаемый налог на добавленную прибыль;

- 2 — с переходом на другой режим налогообложения;

- 3 — с нарушением требований, установленных подпунктом 1 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации;

- 4 — прочие.

Если после выхода из UTID произойдет еще один переход на USN, то лучше укажите цифру 2, и при этом следует помнить, что на УСН это возможно только с 1 января и необходимо подать уведомление о переходе не позднее 31 декабря.

Если после выхода из UTID произойдет еще один переход на USN, то лучше укажите цифру 2, и при этом следует помнить, что на УСН это возможно только с 1 января и необходимо подать уведомление о переходе не позднее 31 декабря.Цифра 4 отображается только при удалении одного объекта из аккаунта, а не нескольких. Например, одна торговая точка закрыта, остальные продолжают работать в налоговой сфере, где зарегистрирован налогоплательщик. Или прекратил заниматься одним из видов деятельности, подпадающих под действие импланта. При этом в заявку заполняется выписка, в которой обязательно указывается код активности (от заявки к заказу) и адрес осуществления мероприятий.

Помните, ошибочное указание цифры 4 в выписке приводит к тому, что налогоплательщик ЕНВД не снимается с учета!Для выявления со счета как плательщика ЕНВД с 1 января 2020 года необходимо подать выписку не позднее 10 января.

Если в заявлении об исключении из учета стоит цифра 1 — «в связи с прекращением предпринимательской деятельности», налоговый орган снимет с учета все торговые точки (по всем адресам), по которым у налогоплательщика состоит бухгалтерский учет. в данном налоговом органе в качестве плательщика ЕНВД. В этом случае в течение пяти дней со дня поступления заявления налоговый орган направляет ему уведомление об исключении его из бухгалтерского учета. Если в качестве причины указано число 4, уведомление не выдается.

в данном налоговом органе в качестве плательщика ЕНВД. В этом случае в течение пяти дней со дня поступления заявления налоговый орган направляет ему уведомление об исключении его из бухгалтерского учета. Если в качестве причины указано число 4, уведомление не выдается.

Заявки на ENVD-3 и UNVD-4 можно отправлять как через ТКС, так и через Почту России (ценное письмо с описанием вложения). Также их можно предоставить лично в налоговых органах. Не забывайте, что если заявление на ИП будет принимать представитель, он должен иметь нотариально заверенную доверенность.

Образец декларации о снятии с учета ЭНВД-4

Справка по форме NMD-3 направляется в налоговую для уведомления о временном приостановлении деятельности организации.Эти заявления могут быть поданы исключительно юридическим лицам. Для индивидуальных предпринимателей существует еще одна форма под номером ЭНВД-4.

Приложение для снятия организации с учета ЕНВД очень простое и понятное, состоит только из одной формы и приложения к ней. В приложении отражена информация о роли деятельности организации, в отношении которой уплата временного налога завершена.

В приложении отражена информация о роли деятельности организации, в отношении которой уплата временного налога завершена.

Уважаемые читатели! В статье рассказывается о типовых способах решения юридических вопросов, но каждый случай индивидуален.Если вы хотите узнать, как решит вашу проблему — обратитесь к консультанту:

Заявки и звонки принимаются круглосуточно и без выходных. .

Быстро i. БЕСПЛАТНО !

Подать заявку, UNVD-3 следует не позднее, чем через 5 рабочих дней после прекращения какой-либо деятельности, а также при замене временного режима деятельности на любую другую общую или упрощенную форму.

В случае несвоевременной подачи данного заявления обязательство по уплате налога будет сохраняться в любом случае, даже при прекращении деятельности организации, поскольку вмененный доход подлежит налогообложению во всех случаях, поскольку он не зависит от реальные доходы организации и ее фактическая деятельность.

Основные правила

Пусто — это одна титульная страница. А коробку передач компании надо писать наверху. Далее необходимо указать код налогового подразделения, в котором отправлено заявление. Затем в следующей строке указывается полное название соответствующей организации.

Вверху формы находится поле, в которое нужно ввести причину завершения работы ПО. Из предложенных вариантов выберите подходящий и введите цифру правильного ответа.

Причины могут быть следующие:

- организация осуществляет предпринимательскую деятельность;

- организация переходит на другой режим налогообложения;

- организация нарушила требования, которые должны выполняться при работе в вмененном режиме.

Компания может быть русской, а. Необходимо выбрать правильное обозначение и ввести его в форму в форме. Российские компании также должны указать ОГРН.

Самое главное — ввести дату, с которой организация должна быть снята с уплаты налогов на вмененный доход.

Кроме того, если заявитель является доверенным лицом, на титульном листе должно быть указано количество подтверждающих это документов.

Кроме того, если заявитель является доверенным лицом, на титульном листе должно быть указано количество подтверждающих это документов.В доверенности указываются все данные о доверенном лице и ИНН, если он известен. Ниже должен быть контактный номер учредителя организации, по которому в случае необходимости с ним можно связаться.

Второй лист документа называется заявкой. В нем указывается вид и вид деятельности организации.В приложении можно заявить об снятии с налогообложения только трех видов работ. Если вам нужно больше, вам следует заполнить дополнительные заявки. Также есть предпринимательский код и юридический адрес организации.

Все листы заявлений об исключении Организации из бухгалтерского учета ENVD должны быть подписаны и отправлены в налоговую службу, в которой зарегистрирована компания. Вы можете подать документы как лично, придя в налоговую инспекцию, так и отправив электронное письмо и используя.

Определение и применение

UNVD — это налоговый режим, который будет действовать до 2020 года. Суть этого режима в том, что расчет и уплата по налоговым счетам происходит в соответствии с вмененным в него доходом, что установлено в статье Налогового кодекса.

Суть этого режима в том, что расчет и уплата по налоговым счетам происходит в соответствии с вмененным в него доходом, что установлено в статье Налогового кодекса.

Следует иметь в виду, что фактически полученный доход организации никакой роли не играет. Особенность единого налога в том, что налогоплательщик самостоятельно принимает решения, связанные с вопросами его применения.

С прошлого года кадастровая стоимость недвижимости поворачивается налогообложением, а недвижимость без кадастровой стоимости по-прежнему нет. Индивидуальные предприниматели обязаны понимать, что налогообложению согласно ENVD подлежит только имущество, необходимое для осуществления предпринимательской деятельности.

Объектом налогообложения считается доход, являющийся результатом заявленного вида деятельности. Он рассчитывается с учетом всех необходимых условий, которые могут повлиять на способы и способы его получения.

ENVD может применяться в дополнение к другим существующим налоговым системам. Например, вместе с общим или упрощенным режимами.

Например, вместе с общим или упрощенным режимами.

Уплата единого налога на вмененный доход освобождает предпринимателя от уплаты многих других налогов, к которым относится, например, дополнительный налог на стоимость, то есть НДС. Сопровождение в таких организациях осуществляется наиболее распространенным способом, как и в других компаниях по другим налоговым режимам.

Кадастровая стоимость недвижимости является основным показателем при расчете налогов на недвижимость, однако важно учитывать налоговую ставку.что устанавливается органами местного самоуправления в нормативных актах.

Заявление о снятии организации с учета УНВД:

Причины и стандартные условия

Когда человек ведет хозяйственную деятельность, он может столкнуться с такой ситуацией, что будет выгоднее снять его компанию с бухгалтерского учета ENVD, чем дальше продолжать уплату налогов по такому режиму.

Причины этого могут быть самые разные:

| Прекращает работу организация, которая облагается определенным налогом на вмененный доход. | При этом необходимо быть предельно внимательным, так как если организация не зарегистрирована по упрощенной системе налогообложения на момент отправки декларации компании в UNVD, организация автоматически будет подлежать общему налогообложению, которое негативно и очень тяжело повлияет на малый бизнес. А переход на другую систему налогообложения возможен не ранее следующего года. |

| В процессе развития бизнеса сложилась ситуация, не позволяющая применять единое налогообложение к вмененному доходу в соответствии с законом | Например, торговые площади предпринимателя расширились более чем на сто пятьдесят квадратных метров или было приобретено двадцать новых рабочих.По законодательству РФ переход на упрощенную систему налогообложения возможен, и ждать наступления следующего календарного года не приходится. |

| Предприниматель, анализируя произведенные затраты и доходы, видит, что использование ЕНВД неэффективно для его предпринимательской деятельности | Однако в этом случае одна проблема стоит учредителя. Если такое решение было принято, например, в мае, поиграть с бухгалтерии ENVD и перейти на другую систему налогообложения, предприниматель сможет только с наступлением нового года, а именно с первого года.До этого момента ему придется платить налоги по системе ENVD, независимо от того, убыточна она или нет. Если такое решение было принято, например, в мае, поиграть с бухгалтерии ENVD и перейти на другую систему налогообложения, предприниматель сможет только с наступлением нового года, а именно с первого года.До этого момента ему придется платить налоги по системе ENVD, независимо от того, убыточна она или нет. |

Когда предприниматель принимает решение о выводе компании из УНВД по причинам, не связанным с вступлением в силу данного заявления только с началом нового года, с момента прекращения его деятельности ему дается пять рабочих дней на уведомление этой налоговой службы.

Формы документов

Переход на налогообложение вмененного дохода с 2013 года осуществляется добровольно.Все организации и индивидуальные предприниматели обязаны обращаться в налоговые органы по месту осуществления своей деятельности, то есть по месту регистрации юридического адреса компании.

Федеральной налоговой службой разработаны формы о постановке на учет или снятии с него как для различных организаций, так и для индивидуальных предпринимателей.

Кроме того, установлен порядок заполнения этих форм.

Кроме того, установлен порядок заполнения этих форм.В УНВД четыре формы документов:

| Форма №ЭНВД-1 | Настоящее заявление об установлении регистрации организации в качестве плательщика единого налога на вмененный доход по отдельным видам деятельности. |

| Форма № ENVD-2 | Настоящее заявление об учреждении индивидуального предпринимателя в роли плательщика единого налога на вмененный доход по отдельным видам хозяйственной деятельности. |

| Форма № ENVD-3 | Это заявление о снятии с учета организации в качестве плательщика единого налога на вмененный доход по отдельным видам деятельности. |

| Форма № ENVD-4 | Это заявление о снятии с учета индивидуального предпринимателя в роли плательщика единого налога на вмененный доход по отдельным видам предпринимательской деятельности. |

Процедуры алгоритма

Процедура удаления предусматривает декларативную процедуру. Это означает, что налогоплательщик сам обязан обратиться в налоговую службу с соответствующим заявлением в установленный срок.Датой прекращения действия этого налога в данном случае является дата прекращения деятельности в данной сфере.

Это означает, что налогоплательщик сам обязан обратиться в налоговую службу с соответствующим заявлением в установленный срок.Датой прекращения действия этого налога в данном случае является дата прекращения деятельности в данной сфере.

Однако, что следует понимать под прекращением деятельности:

- Учредитель прекращает работу с единым налогом на вмененный доход. Следовательно, налогоплательщик должен обратиться в соответствующий орган в течение пяти дней после завершения предпринимательской деятельности. С этого момента он официально перестает пользоваться УНВД.

- Местные власти исключили из налоговой системы любые виды предпринимательской деятельности, подпадающие под действие UNVD.В этом случае пятидневный срок отсчитывается со дня официального вступления в силу соответствующего нормативного акта, то есть с первого числа первого месяца квартала, в котором опубликованы документ и решение.

Для исключения из организации в организации должна использоваться форма УНВД-3, а у ИП — УНВД-4. После подачи заявления учредителя налоговая служба должна рассмотреть его в течение пяти рабочих дней и одновременно уведомить налогоплательщика об исключении его из бухгалтерского учета УНВД.Эти уведомления также отправляются для определенных форм.

После подачи заявления учредителя налоговая служба должна рассмотреть его в течение пяти рабочих дней и одновременно уведомить налогоплательщика об исключении его из бухгалтерского учета УНВД.Эти уведомления также отправляются для определенных форм.

В случае нарушения пятидневного срока подачи заявления налоговая служба снимает его с бухгалтерского учета и отправляет уведомление только до последнего числа месяца.

После этого организация или индивидуальный предприниматель перестают платить ЕНВД, но для них возникает другое обязательство. Они должны подать налоговую декларацию и оплатить все налоговые счета. Поэтому для уменьшения выплат следует как можно раньше обратиться в налоговую службу.

Заказ и образец

Код основания постановки на учет по уплате единого налога на вмененный доход и индивидуальный номер налогоплательщика указаны сверху формы. Затем ниже указан присвоенный налоговой службе код, состоящий из четырех знаков. Далее цифра указывает причину снятия с учета: 1 — по собственному желанию, 2 — в связи с переходом на другую систему налогообложения, 3 — в результате нарушения требований для UNVD, 4 — по другим причинам. .

Далее цифра указывает причину снятия с учета: 1 — по собственному желанию, 2 — в связи с переходом на другую систему налогообложения, 3 — в результате нарушения требований для UNVD, 4 — по другим причинам. .

Затем нужно поставить дату окончания, а также указать, сколько листов содержит приложение. Если заявка заполняется не лично, учредитель не является доверенным лицом, то необходимо подтвердить его права и указать это в форме.

В приложении также необходимо указать ИНН и CAT организации и выбрать три типа классов, при определенной необходимости можно использовать дополнительные формы заявки. На всех листах необходимо поставить подписи, фамилию, инициалы и их расшифровку.Неуклонные блоки следует покупать.

Образец заполнения заявления о снятии организации с учета УНВД:

Получение бумаги

Как упоминалось выше, уведомить налоговую службу необходимо в течение пяти дней с момента прекращения деятельности, подлежащей налогообложению по системе UNVD.

В 2020 году обязанность налогоплательщиков сообщать в налоговую службу, где организация была зарегистрирована по единому налогу По вмененному налогу, не установлена об изменении вида и места деятельности.

Налоги и порядок расчета

УНВД может быть уменьшено, если учредитель внес все обязательные взносы, то есть пенсию и социальное обеспечение для лиц, которые временно не могут работать (рождение ребенка у женщины, полученные травмы). Другой способ применяется только тогда, когда у сотрудников есть больничный.

Однако необходимо учитывать ряд правил:

- Сумма налога не может быть уменьшена более чем на пятьдесят процентов.Так, когда сумма выплат превышает UNVD, то максимальное снижение налога может быть сделано только наполовину.

- При отказе из-за больничных листов Следует иметь в виду, что учитываются только те, кто заплатил самому работодателю. Доплаты в больницу в размере средней дневной заработной платы также не являются поводом для снижения налога.

- ENVD уменьшается только для взносов, сделанных в текущем квартале.

Расчет единого налога на вмененный доход осуществляется по следующей простой формуле:

Налоговая база = Базовая доходность организации * Значение фактического показателя за три месяца * коэффициент дефлятированный * поправочный коэффициент.

Полученная налоговая база Умножьте на пятнадцать процентов.

Как заполнить заявление на снятие организации с учета по ENVD

Форма заявки в единственном экземпляре подлежит заполнению исключительно шариковой ручкой, синей или черной пастой и только печатными буквами. Необходимо быть очень аккуратным и особенно следовать стилю написания, так как если некоторые письма похожи на регистрацию, заявка может не принять и ее придется заполнять заново.

Конечно, удобнее всего это делать на компьютере, предварительно скачав бланк нужного формата в формате Excel. Вам необходимо установить Courier New 16, 18 items на компьютер или ноутбук, после чего заполнить все поля и распечатать. Так что поправить проще и не придраться к написанию, тем более что использование корректоров категорически запрещено.

Кроме того, письмо можно отправить в электронном виде, что сейчас довольно распространено. В случае необходимости по возникшим вопросам с предпринимателем обратится в налоговую службу.

Возможные штрафы

Если налогоплательщик не подал заявление об исключении его из учета единого налога на вмененный доход в течение пяти рабочих дней, он должен уплатить этот вид налога до конца года, независимо от даты прекращения какого-либо Мероприятия. Кроме того, на налогоплательщика может быть наложен штраф в размере 200 рублей за несвоевременную подачу документов.

В случае возникновения такой ситуации предприниматель не должен отправлять в налоговую службу нулевую отчетность, так как это может расцениваться как попытка налогоплательщика уйти от уплаты налогов.А это уже в свою очередь подвергается более серьезному наказанию. Именно поэтому так важно своевременно проконсультироваться в налоговой организации.

ENVD — это особый режим налогообложения для интеллектуальной собственности и организаций. У нее есть некоторые преимущества, и она может быть более прибыльной, чем другие системы налогообложения. Переход в этот режим сопровождается подачей специального заявления в органы власти. налоговая инспекция. По закону для выхода из-под такого режима также требуется оформление документов.Пример этого для IP — ENVD-4.

Как заполнить заявку

Для того, чтобы успешно удалить IP из бухгалтерского учета в качестве налогоплательщика для UNVD, вам необходимо скачать текущую форму формы. Заполните его правильно и достоверно, а также время для перехода в налог с требуемым временным интервалом, который составляет 5 дней.

Титульный лист должен содержать такую информацию:

- Inn, а также Огрит плательщика налога, который он предоставил налоговому органу.

- ФИО предпринимателя, являющегося налогоплательщиком.

- Код, указывающий причину снятия с налогообложения ЕНВД, или код «4», указывающий на исправление данных и внесение изменений в характер самой деятельности или место ее воспроизведения.

- Дата, когда ENVD прекращает действовать в отношении этого PI. Следует быть особенно внимательным. Если это прекращение, то этот показатель соответствует дню прекращения. Если это переход в другой режим, дата соответствует моменту, когда этот другой режим начал действовать.Если это нарушение, в результате которого лишается права использования UNVD, то указывается конечная дата месяца, в котором выявлены данные о нарушении.

- При необходимости указать количество страниц заявки и подтверждающих документов, которые, например, могут быть приложены, если документ написал доверенное лицо ИП.

- График надежности показывает, кем было заполнено данное заявление.

- Также необходимо указать дату составления и заполнения формы ENVD-4.

- Необходимо указать номер телефона, который будет использоваться в случае необходимости для связи с ИП.

- Если форму составлял представитель, то указываются имя и номер поверенного.

Остальные пустые поля подлежат заполнению налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 лист:

На втором листе (заявке) заполняются сведения о территориальном расположении объекта и коде деятельности.

Образец заполнения 2 листа:

Назначение данной формы

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может ее остановить, может изменить адреса, по которым она работает, может совершить нарушения, неприемлемые для УНВД. Все эти действия требуют снятия ИП с учета как налогоплательщика по данной спец. режим. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа — заявления на бланк УНВД-4 , , ИП обязана предоставить налоговым органам при таком развитии событий.

Эта форма требует специального заполнения, которое регулируется законодательством. В случае, если ИП выполнила его неправильно или допустила ошибки, налоговые органы не могут принять решение считать, что это чревато начислением штрафов ПП из налогов и пеней.

Отличительной особенностью указанного документа является то, что в нем необходимо указать причину выхода из налогового режима УНВД. Это происходит путем указания кода причины, которого может быть несколько:

- Прекращение IP-активности.

- Переход ИП на другой вид деятельности, не входящий в список дающих право УНВД.

- Изменение адресов, по которым IP осуществляет свои действия в рамках бизнеса.

- Перейти в другой режим налогообложения.

- Прекращение действия UNVD для этого IP из-за допущенных ими ошибок и правонарушений.

Отдельно стоит сказать, когда ИП хочет уведомить налоговые органы об изменениях, которые произошли в его деятельности (например, поменялись адреса, или вид деятельности поменялся на другой).В этом случае в конкретном графике титульного листа указан код «4», это должно быть заполнение заявки, в которой могут быть указаны изменения в трех видах деятельности. Если их больше, приложение перейдет на другую страницу.

Заявку на кормление UCND-4 необходимо заполнять только при указании кода «4» на Титтеке. В других случаях вся форма ENVD-4 займет только один лист.

Эту форму предприниматель обязан подать в течение пяти дней после прекращения деятельности, изменения режима налогообложения или изменений, произошедших в его деятельности.Этим указана дата в самой форме, когда ENVD прекратил действовать. Ее налоговые органы примут за дату снятия с учета. При несоблюдении сроков начисление налога может продолжаться, а его неуплата провоцирует возникновение штрафов, а также увеличение размеров штрафных санкций.

Итак, УНВД-4 — это особая форма документа заявителя, ИП используется в случае, когда необходимо выйти из-под налогообложения УНВД.Такие ситуации возникают с прекращением права УНВД в связи с нарушениями, добровольным желанием ИП, исправлением данных по данному виду налогообложения, а также изменением формы его деятельности на такую, что в соответствии с УНВД. не падает.

Законодательство для предпринимателей предусматривает несколько типов льготных налоговых режимов, к которым относится ENVD. Все они используются добровольно. Поэтому ИП с целью снижения налоговой нагрузки периодически может менять системы налогообложения.Кроме того, из-за грядущей отмены UNVD (2018) многие предприниматели постепенно покидают его.

IP может перестать использовать смену по следующим причинам:

- В UNVD больше нет информации о деятельности.

- Закрывает ИП.

- Нарушены критерии использования этого режима.

- Изменить режим налогообложения.

НК РФ устанавливает, что предприниматель должен в течение пяти дней отправить заявление об удалении, если он перестанет использовать этот режим.Для этого документа приказом устанавливается специальная форма УНВД. 4. Для его заполнения вы можете использовать интернет-сервисы, программы отчетности. ИП также может приобрести бланк ENVD-4 в типографии или распечатать его с компьютера и заполнить на месте.

Следствие ENVD IP направляется в налоговую по месту, где деятельность осуществляется лично, через доверительного управляющего. Бланк AVD-4 можно отправить по почте или по электронным каналам связи.

Прекращение использования рукава начинается с даты, указанной в документе, с последнего дня месяца, в котором имело место нарушение требований УСВД приложений, с момента перехода на новый режим.

IP должен помнить, что в некоторых случаях изменение ENVD на другой предпочтительный режим (например,) может производиться в конце года. Если это будет осуществляться во время нее, то, скорее всего, предприниматель будет вынужден применить общесистемное налогообложение. Поэтому решение о переходе целесообразно отложить до конца года.

IFSN после принятия заявки в форме UNVD-4 в течение пяти дней должен произвести снятие ИП в качестве налогоплательщика за смену и направить ему уведомление в письменной форме.

Если предприниматель работал в этом режиме в нескольких муниципалитетах, то отчеты необходимо подавать в каждый IFX по видам деятельности. Кроме того, если IP полностью решил не использовать ENVD и применил его для двух или более действий, в приложении необходимо указать их все.

Образец заливки ЭНВД-4

Вверху документа указывается трактирщик из 12 знаков. Чуть ниже, в правой части листа под номером формы умещается 4-значный код налоговой службы, в которую отправляется заявление.

Далее нужно указать причину, по которой предприниматель снимается с аккаунта на УНВД:

- Код «1» устанавливается, если он полностью прекращает любую предпринимательскую деятельность.

- Код «2» — если собирается перейти в использование другой системы налогообложения.

- Код «3» используется, если в процессе проведения работ были нарушены условия использования рукавной системы — количество наемных рабочих превысило 100 человек.

- Код «4» — в остальных случаях, например, если предприниматель продолжит работу, но закрывает тот вид деятельности, на котором использовался УНВД.

После этого необходимо без сокращений указать F.I.O. Все пустые ячейки в этом поле выдвигаются вперед.

В следующей строке помещается код ОГРНИП. После проставляется дата, с которой предприниматель хочет раскрыться со счета.

Под ним нужно указать количество листов приложений, с действиями по декодированию. Кроме того, если заявление в налоговый орган подается доверенным лицом, то необходимо указать, на скольких листах приложены документы, подтверждающие его права.

В следующем блоке, который разделен на две части, предприниматель вводит данные только слева. В нем указано, кто отправляет заполненную форму — сам предприниматель (код «1») или его представитель (код «2»). Во втором случае необходимо ввести полное имя. и ИНН. Затем записывается номер контактного телефона, ставится подпись и дата заполнения. Если документ подает представитель, то необходимо указать наименование документа, подтверждающего его права.Во всех пустых ячейках обязательно ставить знак «-».

На листе заявки вы можете ввести три кода активности, для которых происходит снятие с учета. Если таких видов больше — можно использовать дополнительные страницы.

Всем необходимо ввести и полный адрес, по которому она велась. Все пустые клетки во всех блоках стреляют. В конце страницы необходимо поставить подпись, подтверждающую правильность данных, указанных в документе.

Как подать федеральную налоговую декларацию

Подать федеральную налоговую декларацию

IRS начало прием и обработку федеральных налоговых деклараций 12 февраля 2021 года.Чтобы начать подачу налоговой декларации, вам сначала нужно узнать, сколько денег вы заработали в 2020 году. Затем вам нужно будет решить, использовать ли стандартный вычет или детализировать свою налоговую декларацию. Наконец, вам необходимо отправить все до 17 мая 2021 года.

Шаги по подаче налоговой декларации

Соберите свои документы, в том числе:

Форма W-2 от каждого работодателя

Другое отчеты о доходах и процентах (формы 1099 и 1099-INT)

Квитанции на благотворительные пожертвования, медицинские и коммерческие расходы, если вы указываете свой доход

Выберите свой статус подачи.Статус подачи документов зависит от того, состоите ли вы в браке. Процент, который вы платите для покрытия домашних расходов, также влияет на ваш статус регистрации.

Решите, как вы хотите подавать налоговую декларацию. IRS рекомендует использовать программное обеспечение для подготовки налоговых деклараций для электронной подачи, чтобы получить самые простые и точные декларации.

Определите, берете ли вы стандартный вычет или учитываете ли доход по статьям.

Если у вас есть задолженность, узнайте, как произвести налоговый платеж, в том числе подать заявку на план выплат.

Подайте налоговую декларацию до 17 мая 2021 г.

Узнайте, как проверить статус возврата налога.

Выплаты за экономический ущерб от коронавируса (EIP) и пособия по безработице

Из-за пандемии COVID-19 вы могли получать пособие по безработице и / или выплату за экономический ущерб (EIP), в зависимости от вашего права на участие.

IRS не считает EIP как налогооблагаемый доход, поэтому вам не нужно указывать его в налоговой декларации за 2020 год.

Проверьте, получили ли вы оба стимулирующих платежа, соответствуете ли вы критериям. Вы можете потребовать недостающие деньги из EIP, заполнив налоговую декларацию за 2020 год для получения возвратного кредита на восстановление. Недостающие деньги EIP будут выплачены либо в виде возврата налогов, либо в виде более низких налоговых счетов.

Если вы потеряли работу и имеете право на получение компенсации, полученные вами выплаты по безработице считаются налогооблагаемым доходом. Вы должны были получить форму 1099-G, в которой будет указана сумма фонда по безработице, которую вы получили в течение года.Используйте эту форму, чтобы указать доход от пособия по безработице в своей федеральной налоговой декларации.

Защитите себя от кражи налоговой информации

Кража налогового идентификатора происходит, когда кто-то крадет вашу личную информацию для подачи налоговой декларации с использованием ваших личных данных. Обычно мошенник, подающий налоговую декларацию, использует ваш номер социального страхования для подачи налоговой декларации с целью получения возмещения. Чтобы защитить себя от кражи идентификационного номера налогоплательщика, вы можете получить в IRS шестизначный PIN-код для защиты личности (IP-PIN).ПИН-коды IP известны только вам и IRS, поэтому IRS может подтвердить вашу личность при подаче декларации. Узнайте больше о том, как работает IP-PIN и как его применить.

Обратитесь в IRS для получения налоговой помощи.

Чтобы получить самую быструю информацию, IRS рекомендует находить ответы на ваши вопросы в Интернете. Вы также можете позвонить в IRS, но время ожидания для разговора с представителем может быть очень долгим. Этот вариант лучше всего подходит для менее сложных вопросов.

Образец заполнения декларации ENVD.Декларация UNVD: бланк и образец заполнения

Какие изменения претерпят налогоплательщики с режимом ЕНВД в текущем году? Ознакомим заинтересованных лиц с порядком заполнения и подачи декларации с такой системой налогообложения.

Вы также узнаете, каков порядок его прохождения и какими штрафами грозят нарушители принятого в России налогового кодекса.

Что такое декларация ENVD.Законодательная база

Все налогоплательщики, использующие налоговый режим, обязаны отчитываться о своих доходах и уплате взносов в государственный бюджет ежеквартально.

Подчеркнем, что данный вид налога подлежит начислению и уплате независимо от ведения или отсутствия предпринимательской деятельности в отчетном периоде.

То же самое и с декларацией: это обязательно до тех пор, пока налогоплательщик не будет зарегистрирован в налоговой инспекции по такому налогообложению.

Таким образом, ИП и организации, применяющие налоговый режим для УНВД, налоговая инспекция выставляет такие требования :

- Ежеквартальный отчет о начислении суммы взноса путем подачи декларации.

- Своевременно вносить взносы в бюджет.

Для выполнения таких требований налогоплательщики должны заполнить утвержденную форму.

Последние изменения формы документа

Отредактированная форма налоговой отчетности ЕНВД, на которую начисляется сумма налоговых сборов по результатам деятельности ИП и организаций, утверждена ФНС 22 декабря 2015 г.ММБ-7-3 / 590.

Сделано 3 сдачи :

- Теперь при заполнении титульного листа нет обязательства выставлять печать организации.

- Во втором разделе добавлена дополнительная строка 105 «Ставка налога». Это было применено в связи с тем, что в этом режиме не один параметр единой ставки в размере 15% (как было ранее), а другое значение, диапазон которого колеблется от 7,5% до 15%. Процент отчислений Налог утверждается местными региональными властями, как указано в пункте 2 статьи 346.31 Налогового кодекса РФ.

- Скорректированы параметры штрих-кода некоторых листов.

Все описанные изменения одинаково отражаются в формате электронной формы декларации.

Если вы не зарегистрировали организацию, то самый простой способ Это делается с помощью онлайн-сервисов, которые помогут бесплатно сформировать все необходимые документы: если у вас уже есть организация, и вы думаете, как облегчить и автоматизируйте бухгалтерский учет и отчетность, на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на вашем предприятии и сэкономят много денег и времени.Вся отчетность формируется автоматически, подписывается электронной подписью и автоматически отправляется в режиме онлайн. Идеален для IP или LLC на USN, ENVD, PSN, TC, основан на.

Все происходит в несколько кликов без очередей и стресса. Попробуйте и вы удивитесь как это стало легко!

Форма и бланк

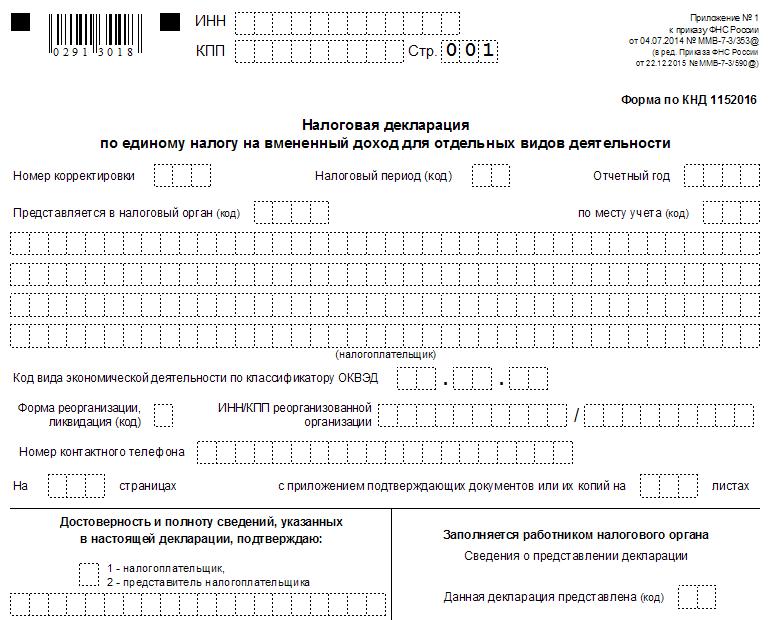

В течение 2019 г. необходимо заполнить декларацию по ДООН в новой форме, которую ФНС утвердила в своем приказе № ММВ-7-3 / [Email Protected] 4 июля 2014 г. Новая форма декларации.Он немного изменен по сравнению с предыдущими формами.

Общие правила заполнения

В тексте приказа ФНС говорится о таких общих правилах Путем внесения данных в форму:

Подчеркнем, что на 2019 год в расчетах необходимо использовать значение коэффициента К1, равное 1,915, а К2 необходимо уточнить в местной налоговой инспекции, где зафиксирована регистрация плательщика ЕНВД.

Пошаговая инструкция заполнения

Первый заполняется на титульном листе.В поле нумерации вводится номер «001». Если налогоплательщик дает отчет впервые, то в графике коррекции нужно поставить «0-». В том случае, если ранее была предоставлена декларация и предусмотрен корректирующий расчет, то в соответствующее поле ставится цифра «1-».

Корректирующий заполненный бланк необходимо передать в том случае, если в декларации были обнаружены ошибки в представленных отчетах. Для налогоплательщика будет лучше, если ошибку обнаружит не инспектор, а вы до ее проверки.

Налоговый период Не меняется постоянно — ежеквартально. По Приложению №1 вводим налоговый период и год предоставления отчетности.

Кодовое значение налоговой службы вносится в желаемое поле — четырехзначное число. Его можно найти в регистрационных документах. В Приложении №3 о порядке заполнения формы выберите код по месту учета, где он указан для ИП «120», а организация — «310».

Ф.И.О. предприниматель Списывается с паспортных данных в именительном падеже.

Фирмы пишут свое название полностью — «Общество с Ограниченной Ответственностью» и далее под его названием.

Существуют и другие онлайн-ресурсы и организации для оказания услуг в электронной форме, которые ведут к деятельности по налоговой отчетности. Они могут отчитаться о налогоплательщике на основании нотариально заверенного документа.

Если предприниматель немного разобрался в цифровой технике, то заполнение формы анкеты вполне доступно. При этом могут помочь различные онлайн-статьи, в которых наглядно демонстрируются образцы заполненных страниц.

После получения отчета налоговый инспектор принимает документ на проверку. В это время программа формирует протокол для приема параметров, введенных налогоплательщиком. Это может быть отпечатано на бумаге налогоплательщика и развеселить в его документах на хранение. Если в отчете выявляются недостоверные данные, то нужно воспользоваться возможностью, чтобы их исправить. Но эта функция усилится только после проверки в налоговой инспекции. Он направит по этому поводу соответствующее уведомление.

Правила и пример заполнения данной декларации рассмотрены в следующем видеоуроке:

Изменений в 2019 году.

В соответствии с приказом FNS MMB-7-3 / [Email Protected] от 19.10.2016 Начиная с 2017 года, правила заполнения декларации ENVD претерпели некоторые изменения. В новой декларации заменен штрих-код, а также формулировка уплаченных взносов.

О последних нововведениях в Правилах заполнения смотрите в следующем видео:

В соответствии с приказом ФНС от 04.07.2014 налогоплательщики, применяющие единый налог на вмененный доход, с первого квартала 2015 года представляют отчетную декларацию новой формы.В целом он немного отличается от предыдущей формы и состоит из титульного листа и трех разделов.

- Образец заполнения

- Образец заполнения

- Образец заполнения

- Образец заполнения

- Письмо ФНС России,

Общие требования к розливу

Бланк декларации может быть заполнен ручкой черного или синего цвета. При заполнении используются печатные буквы, не выходящие за границы ячеек.При этом исправления и исправления специальными средствами не допускаются. Неразделанные поля следует пометить волокном в середине ячеек.

Декларацию можно заполнить в электронном виде и распечатать на принтере:

- Каждый лист декларации на отдельном листе.

- Поля заполнены шрифтом Courier NEW размером 16-18.

- Ненужные (пустые) ячейки могут отсутствовать.

- Нумерация страниц заполняется полностью в виде 001, 002 и т. Д.

- Остальные поля заполняются, начиная с левого края. В оставшихся пустых ячейках находятся жесткие.

Показатели стоимости указаны в полных рублях с использованием правила округления: значение до 0,5 руб. Округлен в меньшую сторону, 0,5 руб. И еще — в большом.

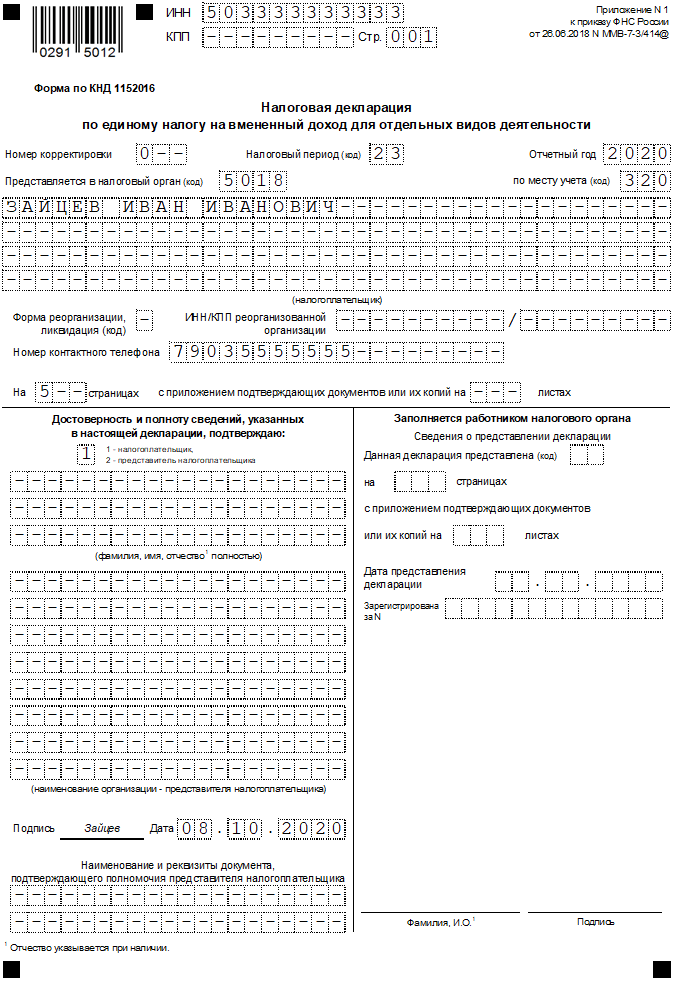

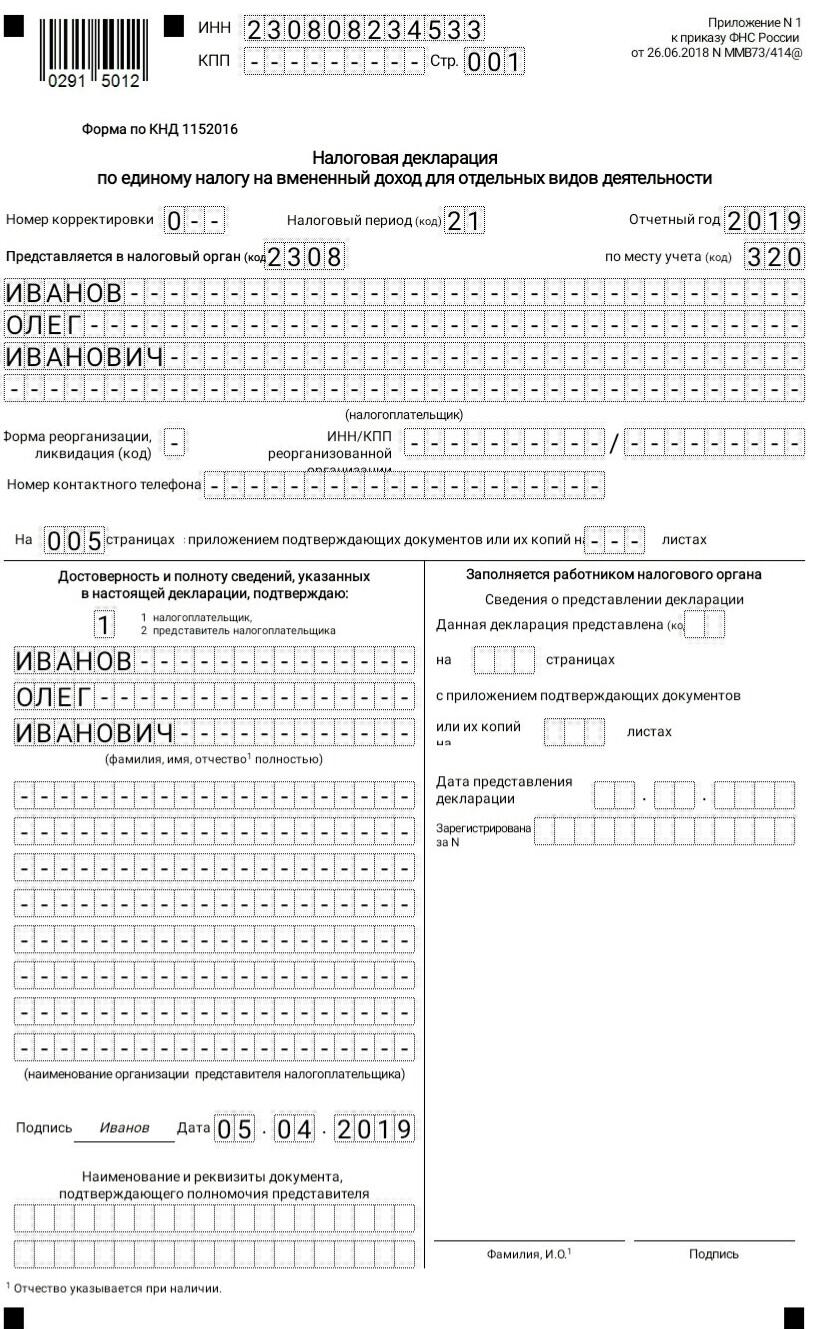

Заполнение титульного листа

Титульный лист структурно состоит из 2-х частей: одна заполняется налогоплательщиком, другая — налоговым инспектором:

- Inn и КПП (Код причины постановки на учет) налогоплательщика указывается вверху листа.КПП для целей учета единого налога на вмененный доход имеет значение «35».

- Номер настройки. Указывает редакцию объявления. Если декларация подана первично, записывается значение «0-». Вторичное издание — «1-», последующее «2-» и т. Д.

Код налогового периода заполняется в соответствии со следующими данными:

При реорганизации (ликвидации) предприятия код налогового периода заполняется следующим образом:

Отчетный год обозначен четырьмя цифрами.Код налогового органа заполняется в соответствии с местом ведения налогового учета налогоплательщика и к которому применяется декларация.

Код точки обзора заполняется в соответствии со следующей таблицей:

Четыре строки приведены для соответствия полного наименования организации или полных наименований, имени и отчества индивидуального предпринимателя, которые заносятся каждая в отдельную строку.

Код реорганизации или ликвидации заполняется в соответствии со следующей таблицей:

Если реорганизация произошла, необходимо будет указать Inn и CAT реорганизуемой организации, то есть те, которые были закреплены за хозяйствующим субъектом до реорганизации.

Также заполняется телефон налогоплательщика. Задает количество страниц декларации и количество листов прилагаемых документов.

Далее необходимо заполнить раздел достоверности подтвержденной информации. Указываем категорию подтверждающего лица: налогоплательщик, не зависящий от организационной формы, соответствует значению «1», представитель налогоплательщика — «2».

Поля ниже заполнены в соответствии с категорией подтверждения:

- ИП ставит только подпись и дату.

- Руководитель организации указывает фамилию, имя и отчество, поставил подпись, дату, заверяет подпись к печати.

- Представитель, исполняющий роль физического лица, указывает имя, имя и отчество, ставит подпись и дату.

- Представитель, выступающий в роли юридического лица, указывает наименование, имя, отчество физического лица, на которое возложены функции представительства, имя представителя представителя; Подпись ставится лицом, на котором указаны фамилия, имя, отчество, дата, которая заверяется печатью представителя представителя.

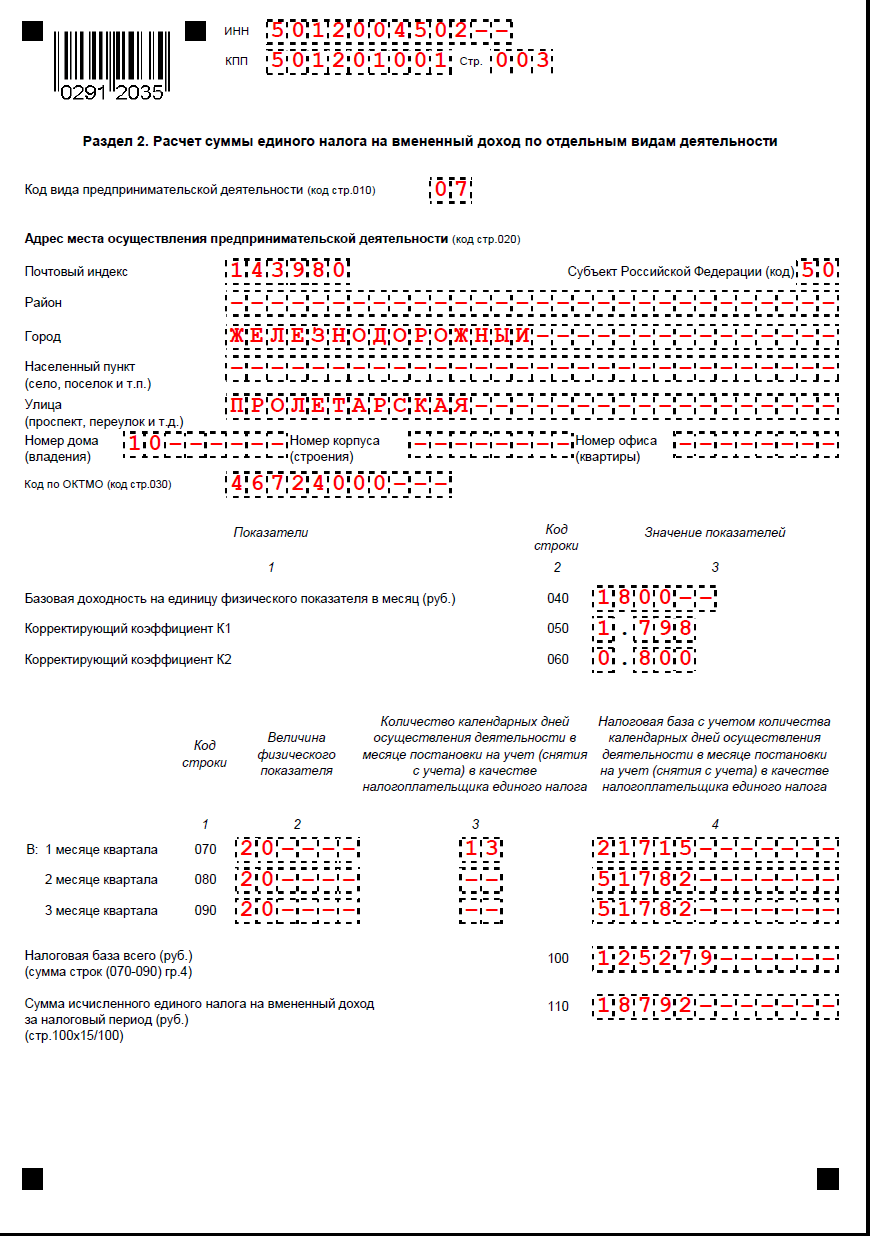

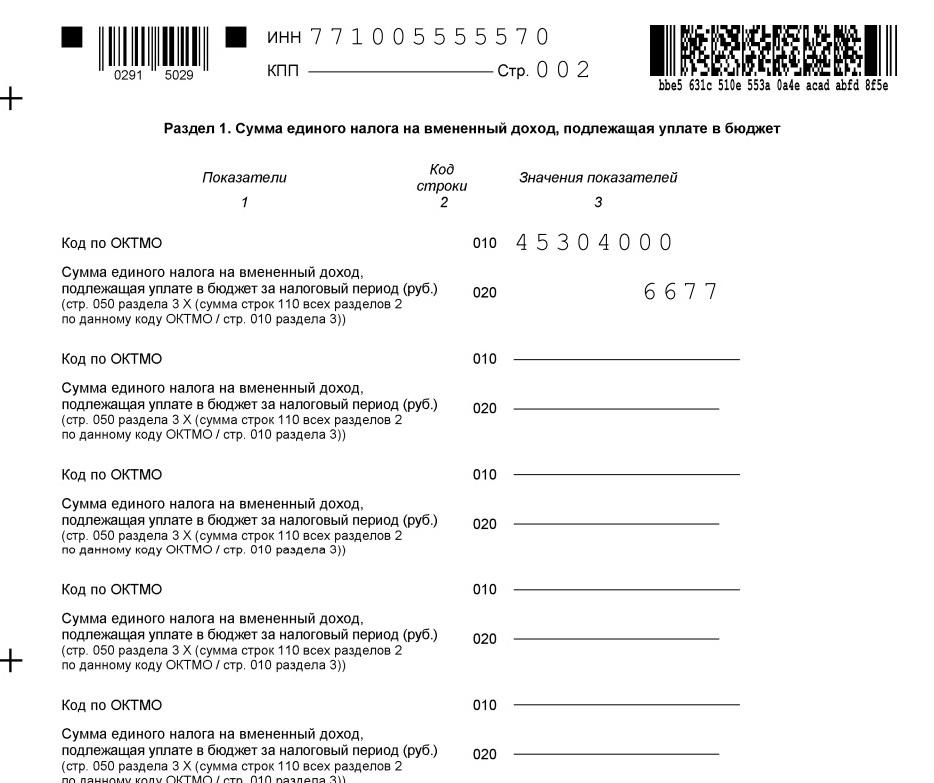

Заливная секция 1.

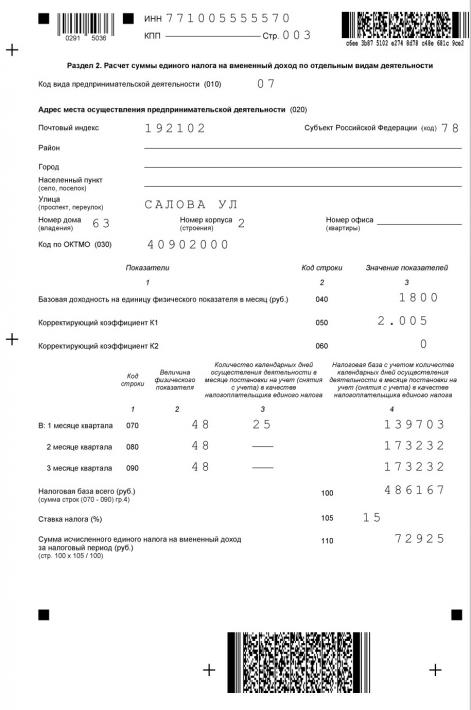

Раздел 1 указывает суммы единого налога на вмененный доход. В разделе предусмотрено не более восьми блоков, каждый из которых соотносится с одним кодом муниципального образования — OCTMO, то есть с местом осуществления предпринимательской деятельности.

Строка 010 заполняется непосредственно кодом OCTMO.

В строку 020 помещается сумма единого налога на вмененный доход, соответствующая Кодексу ОСТМО. Эта строка заполняется после расчета налога в разделах 2 и 3.Его значение взято из п. 040 п. 3.

В конце страницы ставится удостоверение подписи декларанта.

Если количество блоков превышено, в раздел деклараций вкладывается дополнительный участок 1 листа.

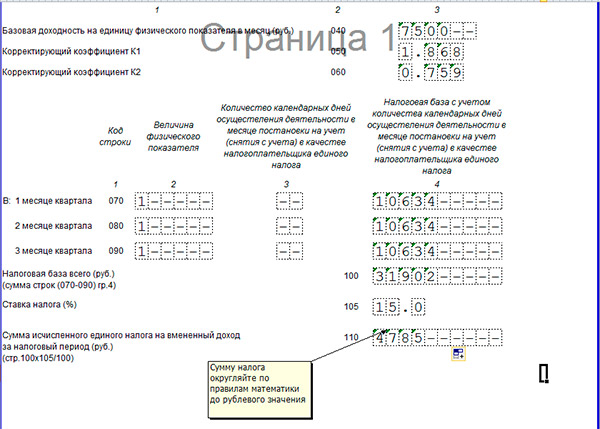

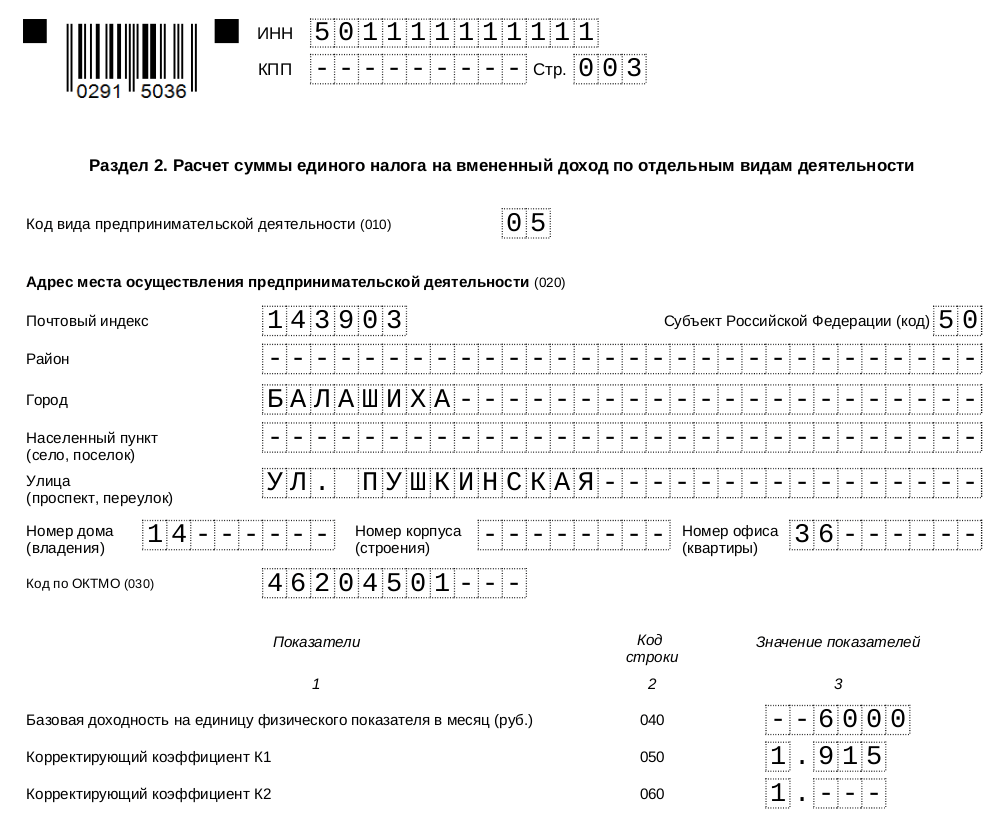

Заливная секция 2.

Раздел 2 исчисляет размер единого налога на вмененный доход и заполняется отдельно по каждому виду осуществляемой им предпринимательской деятельности. Если экономическая деятельность осуществляется субъектом в нескольких разных местах, каждому Кодексу OCTMO предоставляется отдельный лист с разделом 2.

В дополнение к стандартным Inn, PPC и номерам страниц раздел 2 содержит следующие строки и поля:

- Строка 010 — код вида деятельности, в котором заполняется данный раздел. Эти коды налоговой службы содержат виды, для которых разрешено использование системы ЕНВД.

- Поле 020 предполагает заполнение полного адреса места осуществления вида предпринимательской деятельности, включая код субъекта Российской Федерации.

- В строке 030 указан код OCTMO.

- Строка 040 — установленная базовая доходность на единицу физического показателя в месяц.

- Ряд 050 — установлен дефлятор К1 на текущий год.

- Строка 060 — корректирующий коэффициент базовой доходности К2. Этот коэффициент также имеет заданное значение. Коэффициент коррекции К2 округляется после запятой до третьей отметки включительно.

- По строке 070–090 рассчитывается величина вмененного дохода за каждый месяц квартала.

Строки 070–090 включают следующие столбцы:

- Физический индикатор.Он указывается в целых единицах с использованием правила округления.

- Количество календарных дней в месяце (в случае, если налогоплательщик стоит на учете в налоговом органе не полный месяц). Если налогоплательщик не был снят с учета и не попал в учет, то в этой графе ставятся дураки.

- Налоговая база, рассчитанная как произведение строк 040, 050, 060 и соответствующей строки 070, 080 или 090.

Строки столбца 070-090 «Налоговая база» суммируются в строке 100.В строке 110 рассчитывается сумма 15% налога от значения в строке 100.

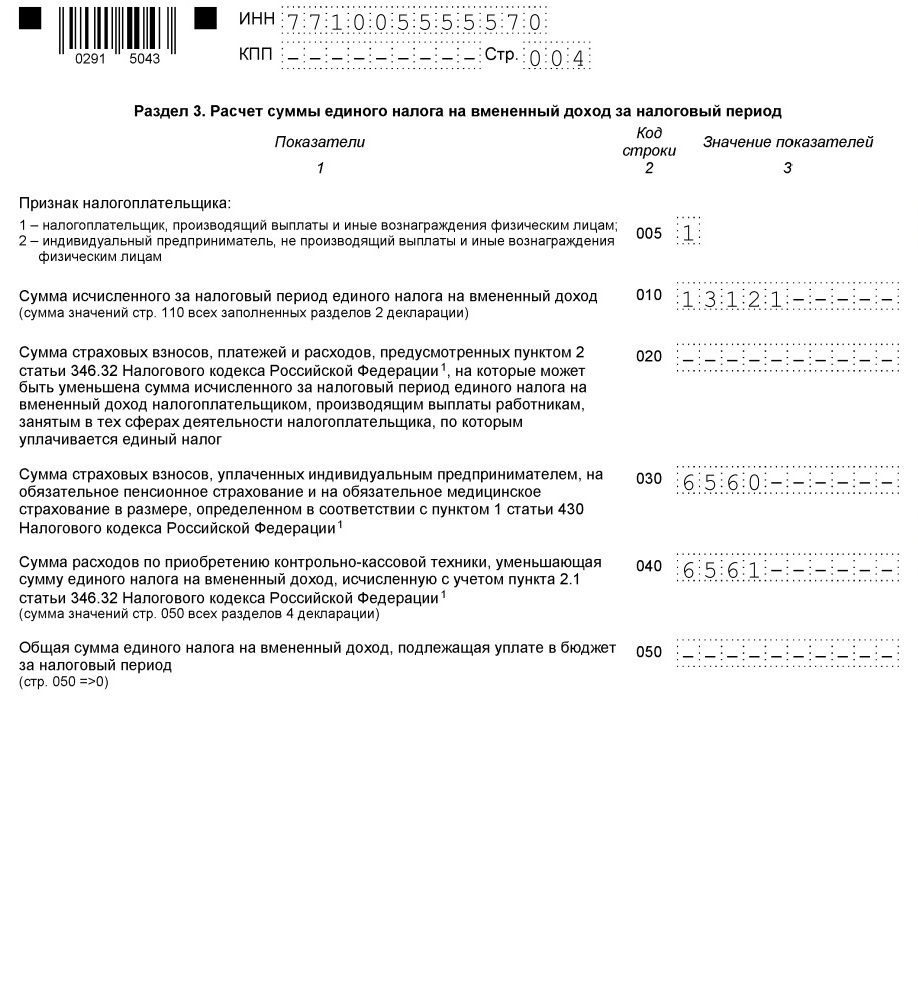

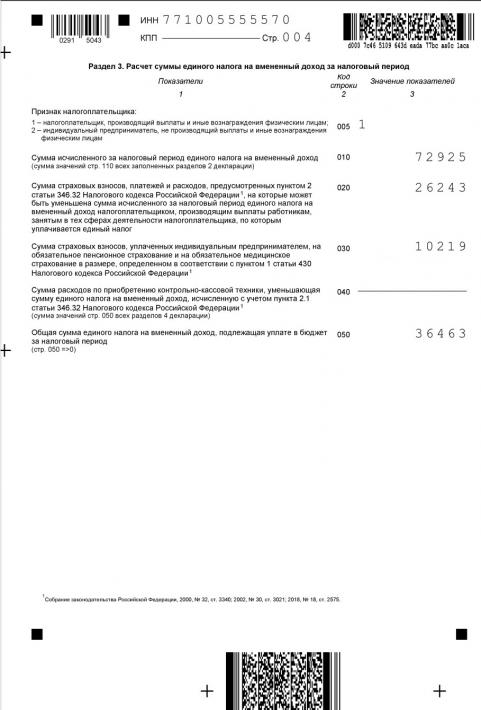

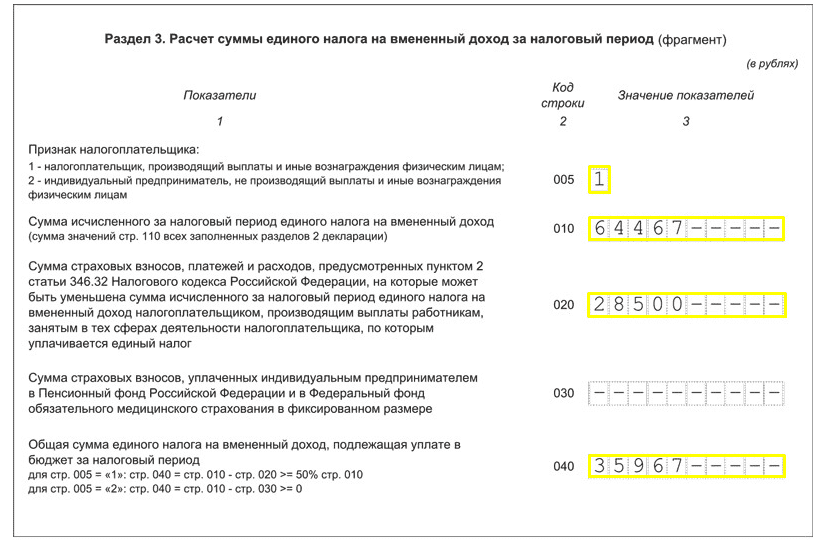

Заливная секция 3.

В данном разделе рассчитывается сумма единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

- Строка 005 указывает на так называемый «признак налогоплательщика» по фактору использования наемной рабочей силы. Если налогоплательщик выплачивает вознаграждение работникам, то записывается цифра «1». Если нет, то «2».

- Строка 010 равна строке 110 из раздела 2 или сумме строк 110 из всех разделов 2.

- По строке 020 указывается сумма страховых выплат и иных расходов (в соответствии с п. 2 ст. 346.32 Налогового кодекса РФ), которые могут быть учтены для уменьшения суммы налога за налоговый период в в случае их выплаты в пользу работников, занятых в рамках деятельности, по которой уплачивается налог.

- В строке 030 указана сумма фиксированных взносов, уплачиваемых ИП в ПФ РФ и в ФОМС.

- Последняя строка в декларации 040 — отражает окончательную сумму единого налога на вмененный доход

Строка 040 рассчитывается в зависимости от «признака налогоплательщика», указанного в строке 005.

Если налогоплательщик использует служащих, строка 020 передается из строки 010. Если не используется, строка 030 вычитается из строки 010. В этом случае в первом случае уменьшение не может происходить более чем на 50%. В случае отсутствия наемных работников строка 040 налогоплательщика может быть нулевой.

Пример заполнения расчетных полей в декларации на ЕНВД

Предположим, что декларация распространяется на индивидуального предпринимателя, не использующего труд наемных работников.

Таким образом, налогоплательщик должен заплатить 0 руб. UNVD, поскольку сумма фиксированных выплат в страховые фонды покрывала сумму исчисленного налога.

Плательщики единого налога на вмененный доход должны ежеквартально отчитываться перед налоговой и предоставлять декларацию по УНВД. Декларацию предоставляют как юридические лица, так и индивидуальные предприниматели. При этом необходимо учитывать нюансы заполнения формы организацией и ИП с сотрудниками, и ИП без работников.Рассмотрим на примере образец заполнения Сущности Декларации 2016 года.

Сроки подачи декларации и уплаты налоговых платежей не зависят от организационно-правовой формы собственности ООО или ИП. Для удобства мы добавили эти дедлайны в таблицу:

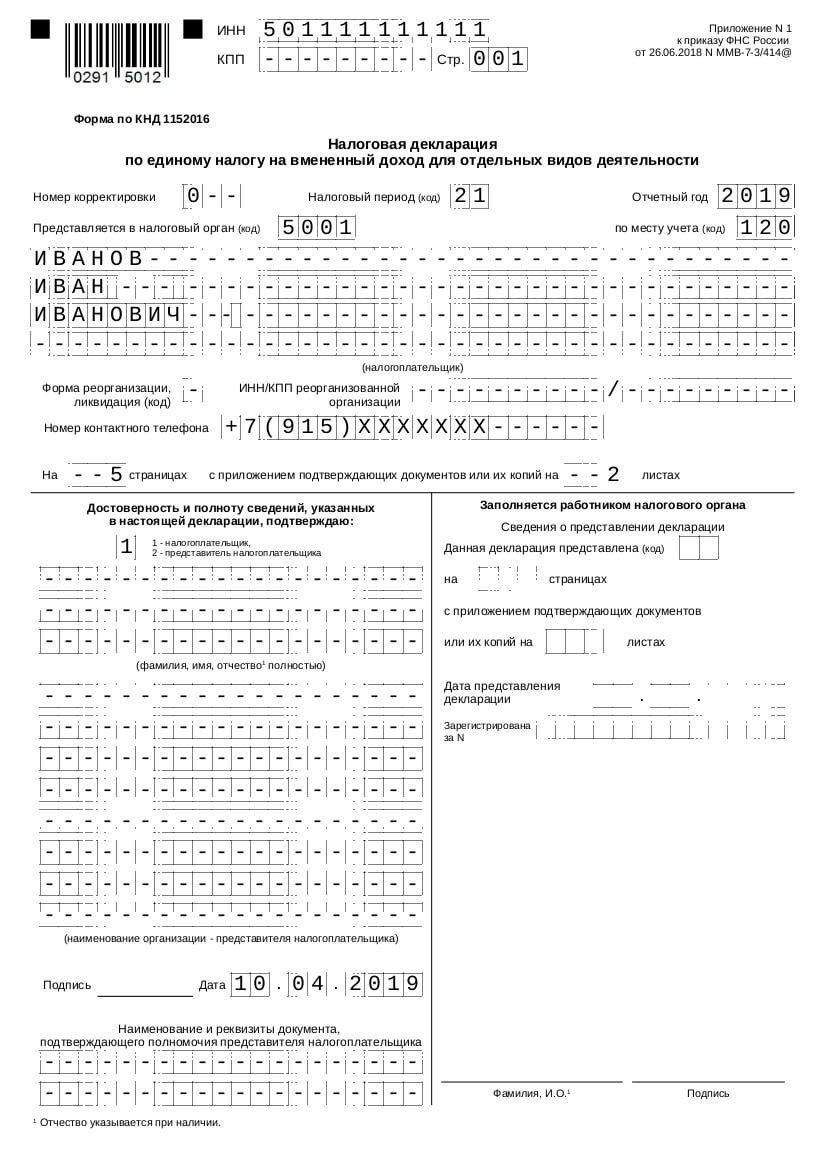

Как заполнить декларацию на ЕНВД 2016

В качестве примера рассмотрим пример заполнения декларации ENVD за 2 квартал 2016 года. Индивидуальный предприниматель оказывает услуги по ремонту автомобилей, персонал, в том числе сам ИП — 5 человек.

При заполнении формы необходимо применить коды указанные в приложениях к приказу ФНС № ММБ-7-3 / [Email Protected] Утверждено 04.07.14 (в ред. От 22.12.2015) . Далее по тексту укажем «Приложение №_ к заказам».

Важно! Начиная с 1 квартала 2017 года. Образец заполнения описан в статье. А также опубликовал актуальную форму.

Титульный лист

Форма заполнения начинается с титульного листа, вверху которого указывается ИНН предпринимателя, состоящий из 12 цифр, для ООО — 10 цифр.Ниже указан КПП для ООО, для ИП — поле бьется, так как на нем нет КПП. Если в форме впервые предоставляется поле «Номер коррекции» нулевое значение «0», при предоставлении повторного отчета (корректировки) указывается его номер, например, «1-».

Далее необходимо указать код соответствующего налогового периода (из Приложения №1 к приказу).

- За первый квартал «21».

- За второй квартал «22».

- За третий квартал «23».

- За четвертый квартал «24».

- За первый квартал «51».

- За первый квартал «54».

- За первый квартал «55».

- За первый квартал «56».

Далее Б. в поле «Отчетный год» указываем год предоставления формы, на 2016 год, соответственно 2016. После «Код налогового органа», который состоит из 4 знаков (как правило, это первые 4 цифры вашего Inn, но лучше).

Далее необходимо указать код «по месту учета», согласно Приложению №3 к заказу:

- ИП — «120».

- Если отчетность предоставляется организацией, не являющейся крупным налогоплательщиком — «214» (просто для ООО).

В следующем поле пишется либо полное наименование компании, согласно ее учредительным документам, либо полное наименование — для ИП. В пустые ячейки ставим док «-». Ниже пишем код ОКВЭД, в соответствии с видом деятельности, который подпадает под деятельность ЯНВД.В нашем случае обслуживание составляет 50,20.

Важно! Код ОКВЭД должен состоять не менее чем из 4-х цифр.

Если в поле «Реорганизация формы, Ликвидация» указываются следующие выписки, ставим док «-» или соответствующий код (согласно Приложению № 2 к приказу):

- Исключение равно «0».

- В случае преобразования фирмы «1».

- Если произойдет слияние компаний «2».

- Если происходит разделение «3».

- При подключении «5».

- Если компания отделяется и одновременно подключает «6».

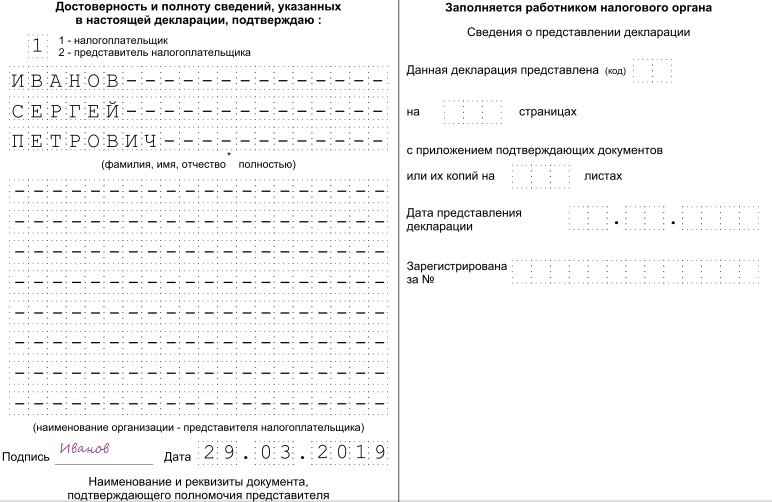

При штатной отчетности дальше в полях Inn / CPT еще ставить дашборд. Ниже вы вводите номер контактного телефона, количество листов, на которых предоставляется данная форма, в нашем случае это 4 листа, соответственно указываете «4-», далее — сколько приложений применяется к форме.

Ниже указываем информацию о лице декларации ENVD, для IP нужно указать «1», поля не заполняются — ставится дата декларации и подписи.Если он предоставляется Директором, ставим «1», указываем его ФИО, согласно документу, подтверждающему личность, дату и подпись руководителя.

Если бланк предоставляется представителем, то поставьте «2», его наименование указывается в поле, ниже необходимо указать данные доверенности, а ее копия прилагается к бланку в качестве заявления. Для юридического лица представителя — заполняется соответствующее поле.

Раздел 1 «Уплата налога при платеже»

Вверху страницы помещаются гостиница и контрольно-пропускной пункт, а также на титульном листе после номера страницы.Если у вас один вид вмененной деятельности, то в расчетной сумме налога указывается один код Окатамо, если видов деятельности несколько, налог заполняется отдельно.

Строка 010 — нужно ввести код OCTMO, по которому рассчитывается налог.

Строка 020 — в ней указывается сумма налога, которая должна быть уплачена согласно соответствующему виду деятельности в соответствии со строкой Ookatamo, указанной в строке 010. Значение берется из окончательно рассчитанной суммы налога со страницы 40, раздел №3.

На листе заполняется необходимое количество полей, а при необходимости добавляется нужное количество дополнительных листов.

Раздел 2 «Расчет налога»

Вверху страницы укажите гостиницу и контрольно-пропускной пункт, а затем номер страницы. Затем в п. 010, согласно которому вы являетесь плательщиком ЕНВД. Далее, на странице 020, адрес регистрации указывается для IP и для LLC, которая осуществляется посредством тарификации. Код субъекта Российской Федерации вводится согласно Приложению №6 к заказам, посмотреть можно здесь.