Налоговая проверка больше чем за три года

Юлия Васильева

руководитель группы по аккредитации иностранных представительств

Налоговая проверка больше чем за три года

Закон в ряде случаев допускает возможность проведения проверок и привлечение к ответственности за нарушение законодательства, даже если период, подлежащий контролю в рамках выездной налоговой проверки, превышает три календарных года.

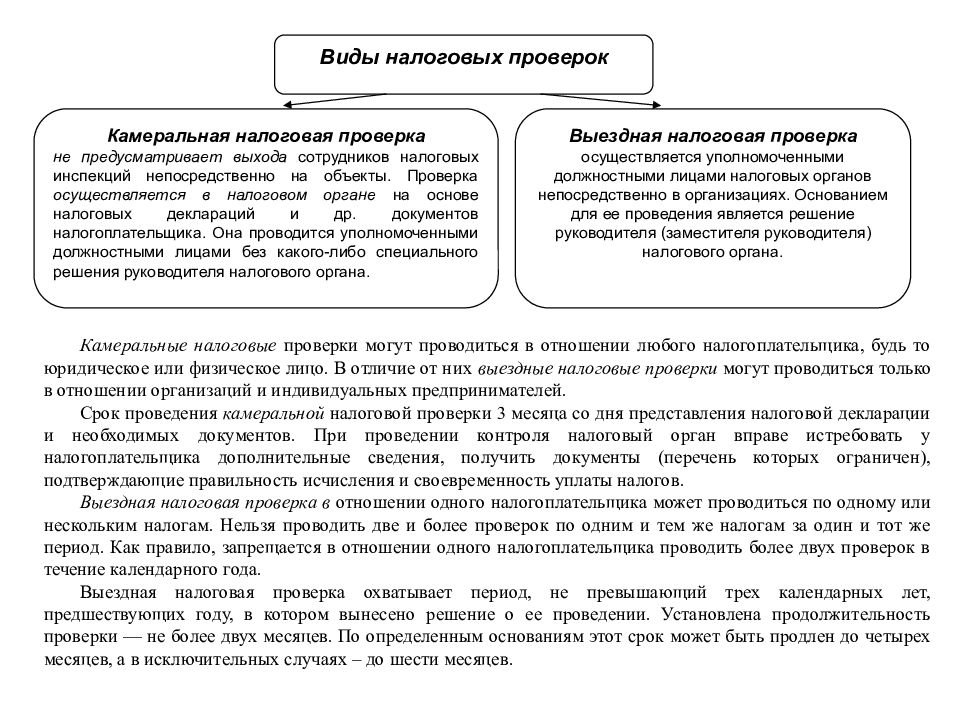

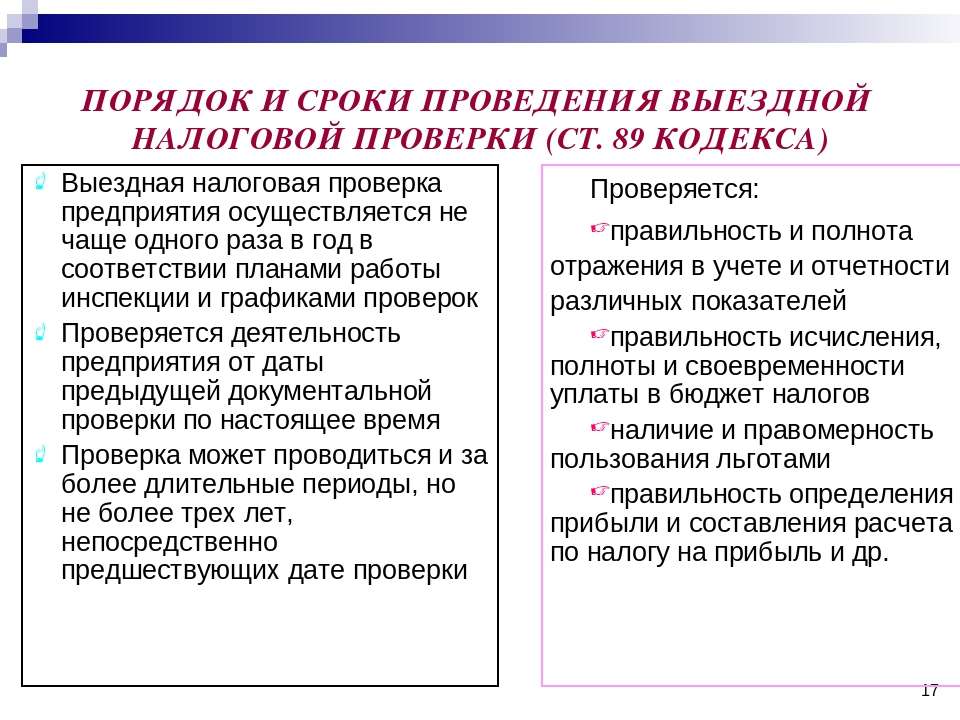

Статьей 87 НК РФ предусмотрено, что в целях контроля за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах налоговые органы вправе проводить выездные и камеральные проверки.

Пунктом 1 ст. 88 НК РФ указано, что в рамках камеральной проверки контролю подлежит период, указанный в поданной налогоплательщиком декларации и документах, представленных налогоплательщиком.

Период, подлежащий контролю в рамках выездной проверки, установлен п. 4 ст. 89 НК РФ. Он не должен превышать трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, если иное не предусмотрено ст.

В настоящей статье предлагаем рассмотреть те самые «иные» случаи, при наступлении которых налоговые органы вправе проконтролировать правильность исчисления и своевременность уплаты налогов за периоды, превышающие установленные три года с момента вынесения решения о проведении выездной проверки.

Пример

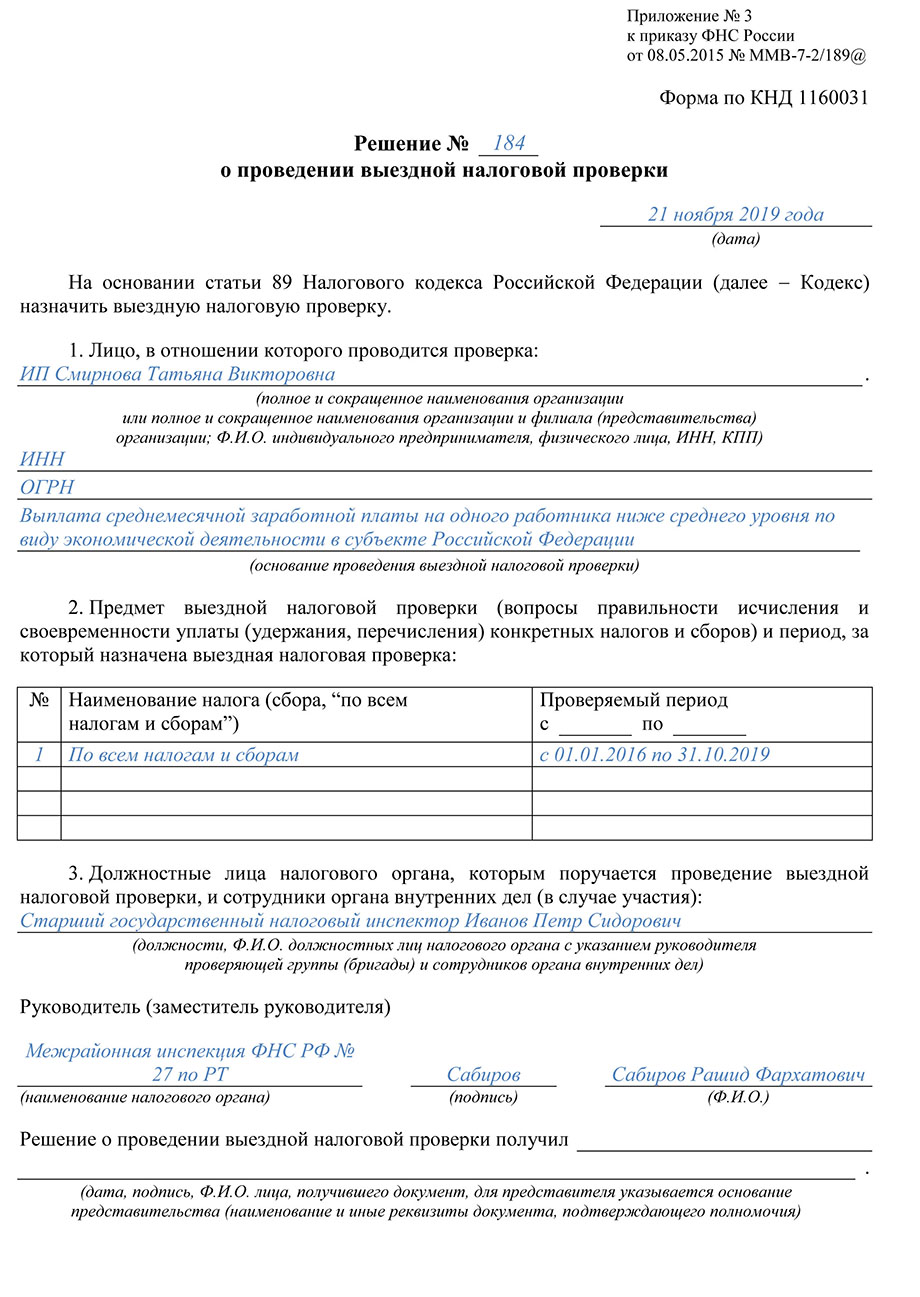

Решение о проведении выездной налоговой проверки ООО «Икс» вынесено 29.12.2012. Налогоплательщик получил данное решение 11.01.2013. Какие могут быть установлены пределы периода, подлежащего контролю со стороны налогового органа в рамках данной выездной налоговой проверки? Согласно буквальному толкованию п. 4 ст. 89 НК РФ налоговые органы вправе проверить правильность исчисления и своевременность уплаты налогов налогоплательщика ООО «Икс» за период начиная с 01 января 2009 года.

Обращаем внимание, что тот факт, что решение о проведении проверки получено налогоплательщиком не в том году, в котором оно вынесено, а в следующем, никак не влияет на подлежащий проверке предельный трехлетний давностный период.

Данный вывод подтверждается материалами судебной практики (постановление ФАС Северо-Западного округа от 22.06.2012 № А05-14239/2010).

Также следует учесть разъяснения Пленума ВАС РФ (абз. 2 п. 27 постановления от 28.02.2001 № 5), согласно которым норма п. 4 ст. 89 НК РФ устанавливает лишь давностные ограничения при определении налоговым органом периода прошлой деятельности налогоплательщика, который может быть охвачен проверкой, и не содержит запрета на проведение проверок налоговых периодов текущего календарного года.

Исключение из общего правила о периоде, который может быть охвачен выездной налоговой проверкой, предусмотренное ст. 89 НК РФ, содержится в абз. 3 п. 4 указанной статьи и является случаем представления налогоплательщиком уточненной декларации в рамках соответствующей выездной налоговой проверки. Данное исключение освобождает контролирующий орган от предельной трехлетней давности проверяемого периода и предоставляет право провести выездную проверку за сколь угодно давний период, за который представлена уточненная декларация.

Надо отметить, что формулировка рассматриваемой нормы -«в рамках соответствующей выездной налоговой проверки» — допускает определенные варианты поведения налогоплательщика и позволяет компании попытаться ограничить возможность расширения границ проверяемого периода. Так, из буквального толкования следует, что исключение может быть применено только в случае, если «уточненка» была подана непосредственно во время проведения выездной налоговой проверки.

Сами налоговики, согласно разъяснениям ФНС России, представленным в письме от 29.05.2012 № АС-4-2/8792, считают, что момент представления уточненной декларации (во время проведения выездной налоговой проверки, до ее проведения, после проведения), для применения нормы значения не имеет, и выездная проверка может быть проведена за указанный в «уточненке» период, превышающий три года с момента вынесения решения о проведении проверки, если только соответствующий период не был ранее охвачен выездной налоговой проверкой. Вместе с тем имеется судебная практика, когда суды нескольких инстанций приняли сторону налогоплательщика.

Пример из практики:

«24.08.2009 руководителем Инспекции было принято решение № 58/28 о проведении выездной налоговой проверки ООО МСП «РОССБАН» по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) всех видов уплачиваемых им налогов и сборов, а также страховых взносов на ОПС — за период с 01 января по 31 декабря 2008 года.

Уточненная № 3 налоговая декларация по налогу на прибыль за I квартал 2005 года была представлена обществом в Инспекцию 12.03.2008, то есть за три месяца до начала выездной налоговой проверки 2005-2007 годов, назначенной решением от 25.06.2008 № 31. При этом решение № 58/28 (с изменениями и дополнениями) не содержит указания на проведение выездной налоговой проверки в отношении налогового периода 2005 года, в том числе за I квартал 2005 года.

При таких обстоятельствах суд первой инстанции пришел к обоснованному выводу о том, что спорная уточненная декларация подлежала исследованию и оценке при проведении камеральной налоговой проверки декларации либо при проведении выездной проверки того периода, к которому она относится (2005 год), и как следствие об отсутствии у налогового органа правовых оснований для проверки I квартала 2005 года в рамках проверки за период с 01 января по 31 декабря 2008 года» (постановление Тринадцатого арбитражного апелляционного суда от 30.

Другим «исключительным случаем», указанным в ст. 89 НК РФ, является представление налогоплательщиком уточненной декларации, в которой сумма налога корректируется в сторону уменьшения (пп. 2 п. 10 ст. 89 НК РФ).

Таким образом, при подаче уточненной декларации с суммой налога к уменьшению налоговые органы вправе провести повторную выездную налоговую проверку, в которой может быть охвачен указанный в «уточненке» период, превышающий пределы трехлетнего давностного срока.

Также под исключение из общего правила подпадают резиденты, исключенные из единого реестра резидентов Особой экономической зоны в Калининградской области. Особенности проведения выездных налоговых проверок в отношении них определяются ст. 288.1 и 385.1 НК РФ (п. 16.1 ст. 89 НК РФ).

Ограничение тремя годами при проведении проверок не распространяется также на налогоплательщиков и плательщиков сборов, уплачиваемых при применении специального налогового режима, установленного гл.

Таким образом, можно выделить следующие случаи, когда налоговые органы вправе проверять периоды, превышающие три года:

| № п/п | Исключения | Основания |

|---|---|---|

| 1 | Представление налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки. | Абзац 3 п. 4 ст. 89 НК РФ |

| 2 | Повторная выездная проверка в связи с представлением налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного. |

Подпункт 2 п. 10 ст. 89 НК РФ |

| 3 | Проведение выездной проверки резидента, исключенного из реестра Особой экономической зоны в Калининградской области, в части налога на прибыль и налога на имущества организаций, при условии, что решение о назначении такой проверки вынесено не позднее трех месяцев с момента уплаты резидентом соответствующего налога. | Пункт 16.1 ст. 89 НК РФ |

| 4 | Проведение выездной проверки налогоплательщика, который применяет специальный налоговый режим при выполнении соглашения о разделе продукции. | Пункт 1 ст. 346.42 НК РФ |

Проверка ИП, которые уже прекратили свою деятельность

В связи с увеличением с января 2013 года размера отчислений в Пенсионный фонд в два раза многие индивидуальные предприниматели решили прекратить деятельность (ликвидировались). Они считают, что если получили свидетельства о прекращении, снятии с учета в ИФНС и выписку из ИГРИП, то контролирующие органы больше никогда не побеспокоят их на предмет правильности и своевременности уплаты налогов (сборов) за период их деятельности в качестве ИП. Однако это не так. Несмотря на то что физическое лицо больше не имеет статуса индивидуального предпринимателя, оно продолжает оставаться налогоплательщиком и его обязанность по уплате налогов и сборов при оставлении индивидуальной предпринимательской деятельности не прекращается.

Однако это не так. Несмотря на то что физическое лицо больше не имеет статуса индивидуального предпринимателя, оно продолжает оставаться налогоплательщиком и его обязанность по уплате налогов и сборов при оставлении индивидуальной предпринимательской деятельности не прекращается.

Основания возникновения, изменения и прекращения обязанности по уплате налога или сбора установлены ст. 44 НК РФ. Согласно п. 3 указанной статьи обязанность по уплате налога и(или) сбора прекращается:

- с уплатой налога и(или) сбора налогоплательщиком, плательщиком сбора и(или) участником консолидированной группы налогоплательщиков в случаях, предусмотренных НК РФ;

- со смертью физического лица – налогоплательщика или объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации;уточненке

- с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со ст.

49 НК РФ;

49 НК РФ; - с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

49 НК РФ;

49 НК РФ;Как видно, данная норма не предусматривает факт окончания индивидуальной предпринимательской деятельности в качестве основания прекращения обязанности по уплате налога (сбора).

Более того, пп. 8 п. 1 ст. 23 НК РФ предусмотрена обязанность налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и ИП), а также уплату (удержание) налогов. Прекращение предпринимательской деятельности не освобождает бывшего предпринимателя от этой обязанности.

Важно в работе:

- Налогоплательщик вправе провести с налоговым органом сверку расчетов и за период, который превышает три года.

- Утрата статуса предпринимателя не означает, что налоговые органы больше никогда не смогут проверить правильность начисления налогов за период ведения предпринимательской деятельности бывшим индивидуальным предпринимателем.

Есть мнение:

- Инспекция вправе провести выездную проверку за период, который ранее не проверялся и за который подана «уточненка», даже если минуло более трех лет. Поэтому, подавая «уточненку», необходимо просчитывать сроки.

- На практике не всех проверяют с одинаковой регулярностью: кого-то ежегодно, а кого-то раз в несколько лет. И все-таки налоговики стараются не допускать «мертвых зон», то есть таких ситуаций, когда фирма не проверялась больше трех лет и появились периоды, которые налоговики проверить уже не вправе. Поэтому если вас не проверяли более трех лдет – ждите выездную проверку.

Какой период может быть охвачен налоговой проверкой?

Какой период может быть охвачен налоговой проверкой,важно знать бухгалтерам, юристам и руководителям компаний, чтобы иметь возможность своевременно и аргументированно отвечать на претензии налоговых органов. Какие периоды подлежат контролю при разных видах проверок, вы узнаете из нашей статьи.

Какие периоды подлежат контролю при разных видах проверок, вы узнаете из нашей статьи.

Общие положения о налоговых проверках

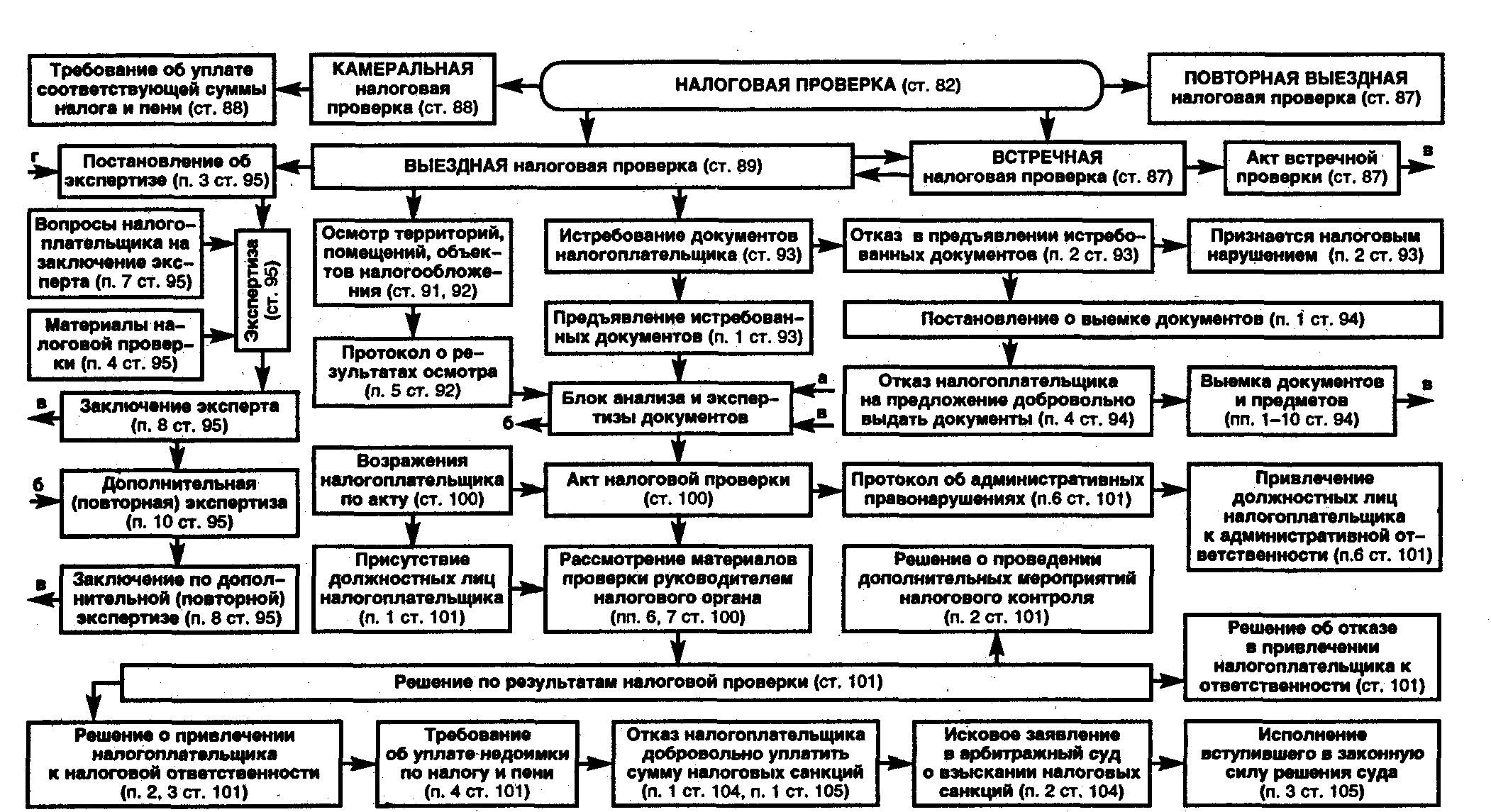

Налоговый кодекс РФ делегирует Федеральной налоговой службе России полномочия производить проверочные процедуры в отношении налогоплательщиков с целью контроля точности, своевременности и полноты уплаты налогов (ст. 31 НК РФ).

Проверочные мероприятия осуществляются:

- камеральный контроль — по месту расположения отделения ФНС;

- выездной — по адресу проверяемого налогоплательщика.

При этом Конституционный суд РФ разъясняет, что не предусматривается дублирование контрольных мероприятий в процессе осуществления камеральных и выездных процедур, поэтому при произведении выездной проверки не исключена вероятность выявления нарушений, которые не были выявлены при осуществлении камерального контроля (определение Конституционного суда РФ «Об отказе в принятии…» от 10.03.2016 № 571-О).

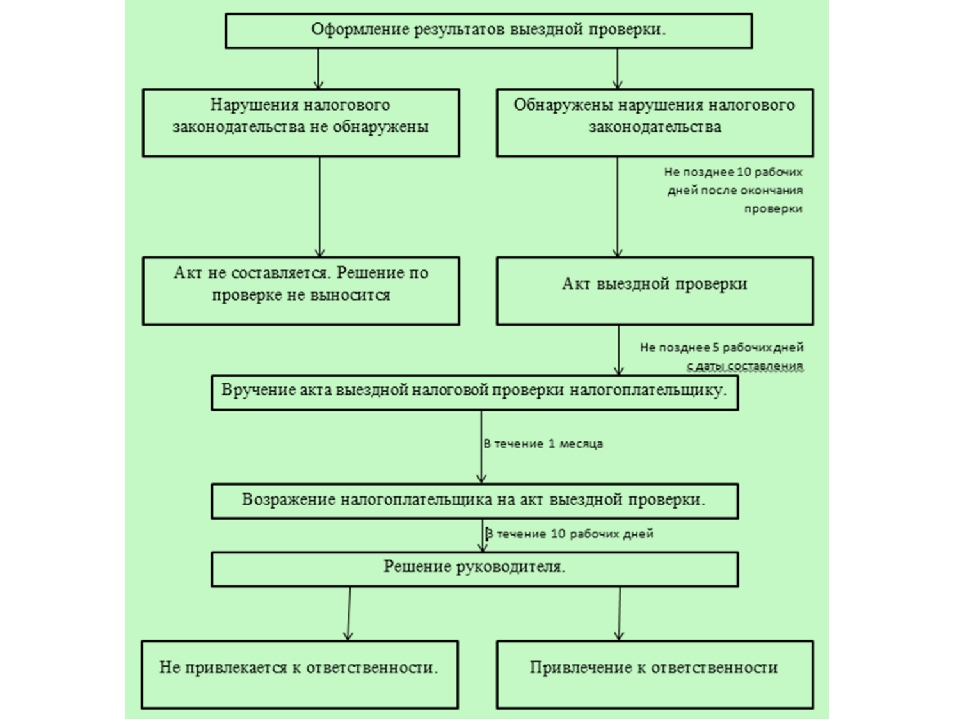

По итогам проведенных проверочных мероприятий оформляется акт по форме, соответствующей нормам приказа ФНС России от 08. 05.2015 № ММВ-7-2/189@ (приложение № 23), с перечислением выявленных за время проверки нарушений. Налогоплательщик при этом может составить письменные возражения на акт, которые также будут рассмотрены налоговой службой.

05.2015 № ММВ-7-2/189@ (приложение № 23), с перечислением выявленных за время проверки нарушений. Налогоплательщик при этом может составить письменные возражения на акт, которые также будут рассмотрены налоговой службой.

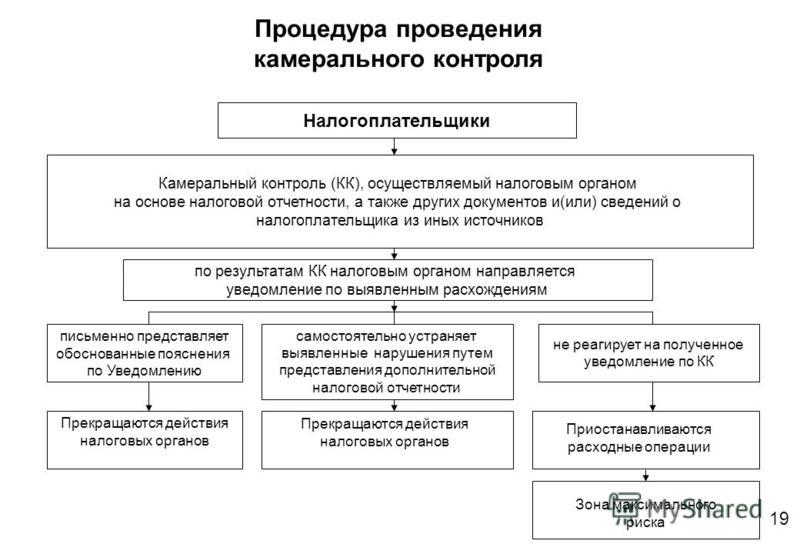

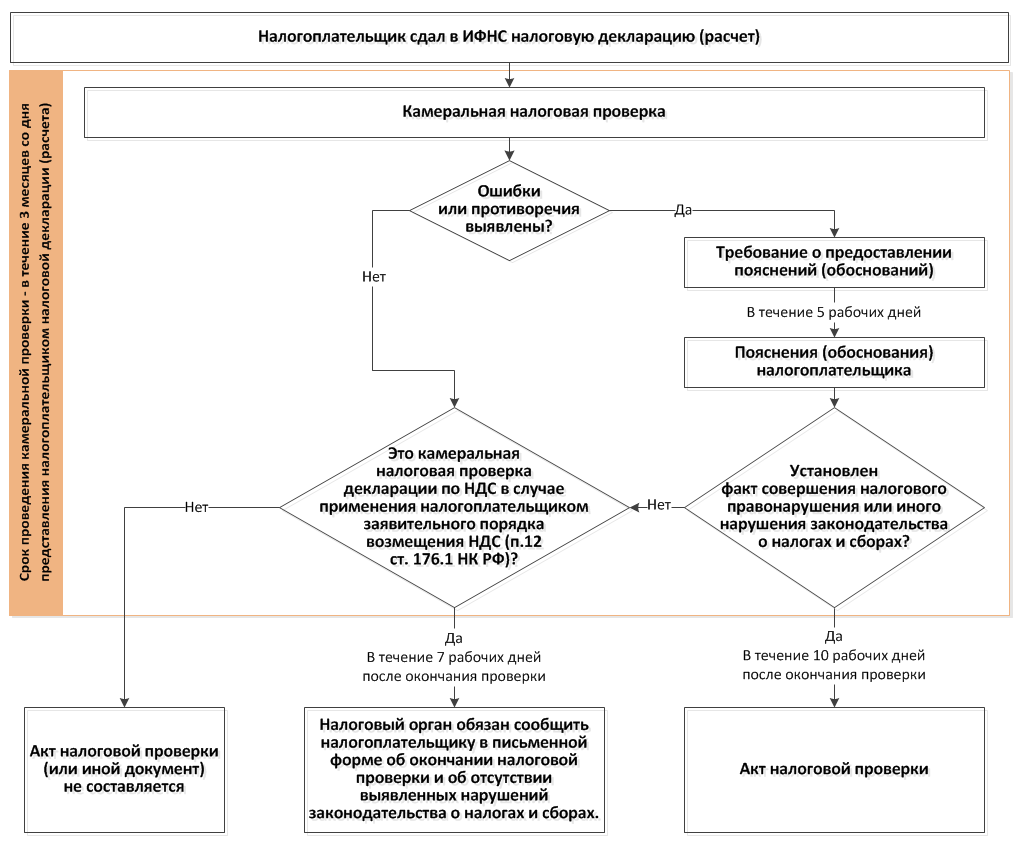

Период камеральной налоговой проверки

При осуществлении налоговой камеральной проверки контрольные мероприятия осуществляются на основании анализа документации, имеющейся в распоряжении ФНС. При этом камеральные проверочные мероприятия могут осуществляться исключительно в отношении периода, за который налогоплательщик документы предоставил. То есть в том случае, когда предприятие направило декларацию по НДС за 2-й квартал 2017 года, в рамках камеральных проверочных процедур ФНС может проконтролировать правильность расчета рассматриваемого налога только за данный квартал. В то же время для проведения проверочных мероприятий специалисты ФНС имеют право использовать данные иных отчетных периодов.

Если по итогам камеральных проверочных процедур налоговая служба делает заключение, не относящееся к периоду, за который была направлена декларация или расчет, это является нарушением и поводом подать возражения на акт проверки ФНС. Такое решение по результатам проверочных процедур должно быть аннулировано в части, выходящей за рамки допустимого для осуществления проверки периода.

Такое решение по результатам проверочных процедур должно быть аннулировано в части, выходящей за рамки допустимого для осуществления проверки периода.

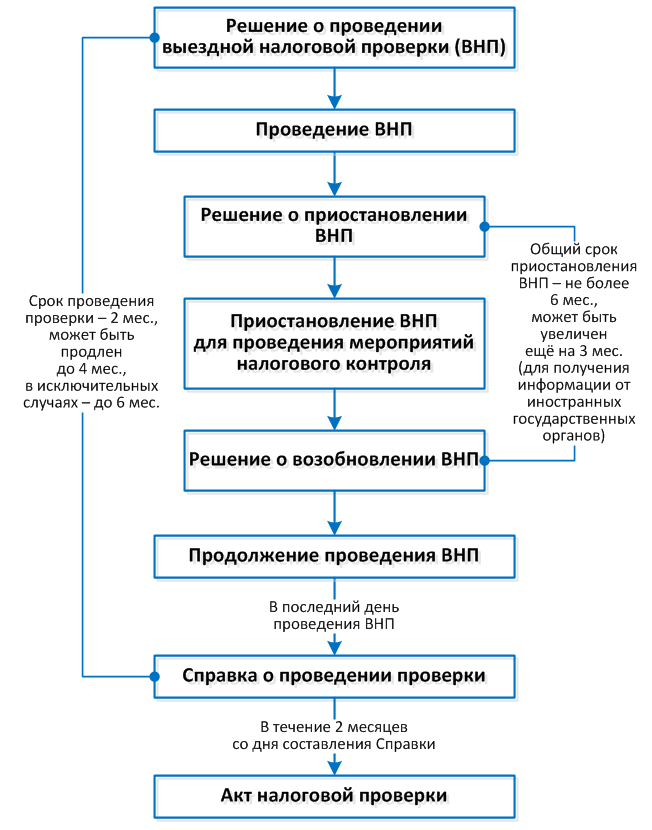

За какой период могут проверять при проведении выездной проверки?

Выездные проверочные процедуры осуществляются по месту нахождения фирмы, в связи с чем проверяющие имеют доступ к большему числу документации. В этом случае контролю подлежат любые временные промежутки деятельности фирмы, которые по стандартному правилу не могут превышать 3 лет, предшествующих году принятия решения об осуществлении выездных проверочных мероприятий (абз. 2 п. 4 ст. 89 НК РФ).

По аналогии решается вопрос о проверяемом временном этапе в случае:

- Осуществления повторных выездных проверочных мероприятий. Данная процедура вводится с целью контроля вышестоящими подразделениями ФНС нижестоящих структур. При проведении повторных проверочных мероприятий независимо от времени осуществления первичной выездной проверки анализируется точность исчисления по тем же налогам и за те же периоды, которые также не могут выходить за рамки 3 лет (абз. 3 п. 10 ст. 89 НК РФ).

- Выездного контроля реорганизуемого или ликвидируемого предприятия. Он проводится независимо от времени и предмета прошлых выездных проверочных мероприятий за период не более 3 лет (п. 11 ст. 89 НК РФ).

3 п. 10 ст. 89 НК РФ).

3 п. 10 ст. 89 НК РФ).Выездные проверки за период более 3 лет

Действующее налоговое законодательство предусматривает ряд исключений для случаев, когда период, в отношении которого осуществляются выездные проверочные процедуры, превышает предусмотренные 3 года. К числу таких исключений относятся:

- Подготовка проверяемым субъектом уточняющей налоговой декларации в рамках соответствующих выездных мероприятий (абз. 3 п. 4 ст. 89). В этой ситуации специалисты ФНС имеют право выйти за рамки 3-летнего периода и проверить промежуток времени, выходящий за рамки периода, по которому подготовлены уточняющие декларационные документы (письмо ФНС РФ от 29.05.2012 № АС-4-2/8792).

- Подготовка субъектом уточняющей декларационной документации со сниженной суммой налога (подп. 2 п. 10 ст. 89 НК РФ). Рассматриваемый случай предоставляет ФНС право провести повторные проверочные мероприятия, охватывающие период более чем в 3 года.

- Осуществление проверочных мероприятий в отношении резидента, выведенного из единого реестра резидентов особой экономической зоны в Калининградской области (п. 16.1 ст. 89). Контроль таких налогоплательщиков осуществляется на базе норм ст. 288.1 и ст. 385.1 НК РФ.

- Осуществление выездной процедуры контроля в отношении налогоплательщика, использующего спецрежим налогообложения (при исполнении соглашений о разделе продукции), согласно гл. 26.4 НК РФ.

2 п. 10 ст. 89 НК РФ). Рассматриваемый случай предоставляет ФНС право провести повторные проверочные мероприятия, охватывающие период более чем в 3 года.

2 п. 10 ст. 89 НК РФ). Рассматриваемый случай предоставляет ФНС право провести повторные проверочные мероприятия, охватывающие период более чем в 3 года.Необходимо обратить внимание на то, что к нарушениям процедуры при проведении выездной проверки не имеют отношения ситуации, когда решение вынесено налоговой инспекцией в одном году (к примеру, в конце 2016), а получено налогоплательщиком в другом (например, в начале 2017).

***

Таким образом, ответы на вопрос о том, за какой период проводится выездная налоговая проверка,однозначен, однако при этом важно учитывать, что законодательство предусматривает также исключительные ситуации. Что касается камеральных проверок, то проверяемый период охватывает только временной промежуток, по которому подается декларация.

Что касается камеральных проверок, то проверяемый период охватывает только временной промежуток, по которому подается декларация.

Период, охватываемый выездной налоговой проверкой : Защита прав налогоплательщика при проведении налоговых проверок

Как уже говорилось, ч. 1 ст. 87 части первой НК РФ в действовавшей редакции (т.е. до внесения изменений Законом 2006 г. N 137-ФЗ) предусматривала, что налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, плательщика сбора и налогового агента, непосредственно предшествовавшие году проведения проверки. Данное требование распространялось как на камеральные, так и на выездные налоговые проверки.

Ограничение

по периоду, за который может быть проведена выездная налоговая проверка,

установлено в п. 4 ст. 89 части первой НК РФ в действующей редакции: в рамках

выездной налоговой проверки может быть проверен период, не превышающий трех

календарных лет, предшествующих году, в котором вынесено решение о проведении

проверки. Данное ограничение согласно п. 10 и 11 указанной статьи

распространяется и на проведение повторной выездной налоговой проверки, и на

проведение выездной налоговой проверки, осуществляемой в связи с реорганизацией

или ликвидацией организации-налогоплательщика (см. ниже).

Данное ограничение согласно п. 10 и 11 указанной статьи

распространяется и на проведение повторной выездной налоговой проверки, и на

проведение выездной налоговой проверки, осуществляемой в связи с реорганизацией

или ликвидацией организации-налогоплательщика (см. ниже).

Как видно, ограничение по периоду, охватываемому выездной налоговой проверкой, сохранено. В связи с этим сохраняют практическую значимость разъяснения, данные в п. 27 Постановления Пленума ВАС РФ от 28 февраля 2001 г. N 5 (следует заметить, что разъяснения даны не в пользу налогоплательщиков). В частности, при толковании указанной нормы арбитражным судам предписано исходить из того, что она имеет целью установить давностные ограничения при определении налоговым органом периода прошлой деятельности налогоплательщика, который может быть охвачен проверкой, и не содержит запрета на проведение проверок налоговых периодов текущего календарного года.

Неприятным

сюрпризом явилось правило п. 4 ст. 89 НК РФ об определении трехлетнего периода,

который может быть охвачен выездной налоговой проверкой, — прямо определено,

что учитываются три года, предшествующих году, в котором вынесено решение о

проведении проверки, а не году, в котором закончена проверка, и даже не году, в

котором проверка фактически начата, т.е. налогоплательщику вручено решение о

проведении проверки.

4 ст. 89 НК РФ об определении трехлетнего периода,

который может быть охвачен выездной налоговой проверкой, — прямо определено,

что учитываются три года, предшествующих году, в котором вынесено решение о

проведении проверки, а не году, в котором закончена проверка, и даже не году, в

котором проверка фактически начата, т.е. налогоплательщику вручено решение о

проведении проверки.

В части

определения периода, охватываемого выездной налоговой проверкой, прослеживается

явное ухудшение положения налогоплательщика. Так, в Постановлении Президиума

ВАС РФ от 7 октября 2003 г. N 2203/03 <1> указывалось, что из содержания

нормы ч. 1 ст. 87 НК РФ видна взаимосвязь проверяемого трехлетнего срока

деятельности налогоплательщика с годом проведения проверки, а не с годом

принятия решения о ее проведении. Согласно материалам дела выездная налоговая

проверка осуществлялась инспекцией в 2002 г., в связи с чем Президиум ВАС РФ сделал вывод, что проверке могли быть подвергнуты предшествовавшие ей три года:

2001, 2000 и 1999. Однако спустя два года Президиум ВАС РФ, рассматривая вопрос

о том, какой период мог быть охвачен выездной налоговой проверкой, уже вел речь

о дате начала проверки (см. Постановление от 11 октября 2005 г. N 5308/05 <2>), в качестве которой указал на дату предъявления налогоплательщику (его

представителю) решения руководителя (его заместителя) налогового органа о

проведении выездной налоговой проверки (впрочем, не вполне ясно, поменял ли

Президиум ВАС РФ свою позицию, так как в рассматриваемом деле проверка была

начата и закончена (имеется в виду составление справки о проведенной проверке,

см. ниже) в рамках одного календарного года).

Однако спустя два года Президиум ВАС РФ, рассматривая вопрос

о том, какой период мог быть охвачен выездной налоговой проверкой, уже вел речь

о дате начала проверки (см. Постановление от 11 октября 2005 г. N 5308/05 <2>), в качестве которой указал на дату предъявления налогоплательщику (его

представителю) решения руководителя (его заместителя) налогового органа о

проведении выездной налоговой проверки (впрочем, не вполне ясно, поменял ли

Президиум ВАС РФ свою позицию, так как в рассматриваемом деле проверка была

начата и закончена (имеется в виду составление справки о проведенной проверке,

см. ниже) в рамках одного календарного года).

Новое

правило п. 4 ст. 89 НК РФ воспринимается с еще большим унынием, учитывая, что

даже ФНС России признавала, что при определении срока, который может быть

охвачен выездной налоговой проверкой, следует исходить из даты вручения

налогоплательщику решения о проведении проверки. Так, в письме ФНС России от 19

сентября 2005 г. N 06-1-04/474 «О порядке назначения выездной налоговой

проверки» <1> указывалось, что проведение выездной налоговой

проверки в 2004 г. за 2001 г. не противоречит положениям ст. 87 и 89 НК РФ.

Однако, как указала там же ФНС России, в случае если решение о проведении

выездной налоговой проверки было вручено налогоплательщику в 2005 г. (и для этого имеются подтверждающие документы), проверке могли быть подвергнуты

предшествовавшие ей три года: 2004, 2003 и 2002.

N 06-1-04/474 «О порядке назначения выездной налоговой

проверки» <1> указывалось, что проведение выездной налоговой

проверки в 2004 г. за 2001 г. не противоречит положениям ст. 87 и 89 НК РФ.

Однако, как указала там же ФНС России, в случае если решение о проведении

выездной налоговой проверки было вручено налогоплательщику в 2005 г. (и для этого имеются подтверждающие документы), проверке могли быть подвергнуты

предшествовавшие ей три года: 2004, 2003 и 2002.

Как бы то ни было, но положение п. 4 ст. 89 НК РФ согласуется с нормой п. 8 этой же статьи, в соответствии с которой срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки (см. ниже).

Права и обязанности налогоплательщиков при проведении налоговых проверок реферат по теории государства и права

Права и обязанности налогоплательщиков при проведении налоговых проверок Итак, право налоговых органов осуществлять проверки закреплено ст. 31 Налогового кодекса Российской Федерации (далее — НК РФ), а порядок проведения налоговых проверок установлен гл. 14 НК РФ. Предусмотрены два вида налоговых проверок: камеральные и выездные (ст. 87 НК РФ). Независимо от вида проверки период деятельности налогоплательщика (плательщика сбора или налогового агента; далее — налогоплательщик), который может быть охвачен налоговой проверкой, составляет три календарных года деятельности, непосредственно предшествовавшие году проведения проверки. Но нередки случаи, когда налоговые органы в проверяемый период включают также отдельные периоды текущего года. Проверка правомерности хозяйственной деятельности налогоплательщиков с точки зрения соблюдения законодательства о налогах и сборах по большому счету не является предметом камеральной проверки. Камеральная проверка — это, скорее, арифметический контроль предоставляемых налогоплательщиками данных, проводимый в процессе текущей деятельности налоговых органов по мере поступления к ним документов, связанных с исчислением и уплатой налогов (как правило, налоговых деклараций).

31 Налогового кодекса Российской Федерации (далее — НК РФ), а порядок проведения налоговых проверок установлен гл. 14 НК РФ. Предусмотрены два вида налоговых проверок: камеральные и выездные (ст. 87 НК РФ). Независимо от вида проверки период деятельности налогоплательщика (плательщика сбора или налогового агента; далее — налогоплательщик), который может быть охвачен налоговой проверкой, составляет три календарных года деятельности, непосредственно предшествовавшие году проведения проверки. Но нередки случаи, когда налоговые органы в проверяемый период включают также отдельные периоды текущего года. Проверка правомерности хозяйственной деятельности налогоплательщиков с точки зрения соблюдения законодательства о налогах и сборах по большому счету не является предметом камеральной проверки. Камеральная проверка — это, скорее, арифметический контроль предоставляемых налогоплательщиками данных, проводимый в процессе текущей деятельности налоговых органов по мере поступления к ним документов, связанных с исчислением и уплатой налогов (как правило, налоговых деклараций). Отметим, что прямое упоминание в ст. 88 НК РФ только камеральных налоговых проверок налогоплательщиков не лишает налоговые органы права проводить налоговые проверки налоговых агентов и плательщиков сборов, так как на то есть указание в ст. 87 НК РФ. Для проведения уполномоченными должностными лицами налогового органа камеральной налоговой проверки какого-либо специального решения руководителя налогового органа не требуется. Камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями. Камеральная проверка может быть проведена в течение трех месяцев со дня представления в налоговый орган налоговой декларации и документов, служащих основанием для исчисления и уплаты налога. Сроки предоставления декларации, а также перечень документов определяются в отношении каждого налога нормативными правовыми актами о налогах и сборах. Так, срок представления налоговой декларации по налогу на добавленную стоимость установлен в ст. 174 НК РФ.

Отметим, что прямое упоминание в ст. 88 НК РФ только камеральных налоговых проверок налогоплательщиков не лишает налоговые органы права проводить налоговые проверки налоговых агентов и плательщиков сборов, так как на то есть указание в ст. 87 НК РФ. Для проведения уполномоченными должностными лицами налогового органа камеральной налоговой проверки какого-либо специального решения руководителя налогового органа не требуется. Камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями. Камеральная проверка может быть проведена в течение трех месяцев со дня представления в налоговый орган налоговой декларации и документов, служащих основанием для исчисления и уплаты налога. Сроки предоставления декларации, а также перечень документов определяются в отношении каждого налога нормативными правовыми актами о налогах и сборах. Так, срок представления налоговой декларации по налогу на добавленную стоимость установлен в ст. 174 НК РФ. Согласно ст. 88 НК РФ камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Согласно ч. 4 ст. 88 НК РФ при проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получать объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Кодекс не содержит точного перечня документов, которые могут быть истребованы налоговыми органами дополнительно, чем налоговые органы зачастую пользуются, требуя представить большое количество первичных и других документов. Это весьма затруднительно для налогоплательщиков, поскольку для подбора данных документов требуется много времени. Налогоплательщику следует помнить, что требования налоговых органов относительно состава и объема предоставляемых для камеральной проверки документов имеют четкие границы.

Согласно ст. 88 НК РФ камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Согласно ч. 4 ст. 88 НК РФ при проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получать объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Кодекс не содержит точного перечня документов, которые могут быть истребованы налоговыми органами дополнительно, чем налоговые органы зачастую пользуются, требуя представить большое количество первичных и других документов. Это весьма затруднительно для налогоплательщиков, поскольку для подбора данных документов требуется много времени. Налогоплательщику следует помнить, что требования налоговых органов относительно состава и объема предоставляемых для камеральной проверки документов имеют четкие границы. Основной целью камеральной проверки является выявление ошибок, допущенных при заполнении налоговой декларации. Как следует из ч. 1 ст. 88 НК РФ, предметом камеральной проверки являются налоговые декларации, а также документы, служащие основанием для исчисления и уплаты налогов. Перечень указанных документов определен НК РФ и иными нормативными правовыми актами о налогах и сборах. И именно за непредставление данных документов налогоплательщик может быть привлечен к ответственности за совершение налогового правонарушения согласно п. 1 ст. 126 НК РФ. В связи с этим возникает вопрос: вправе ли налоговые органы в ходе проведения камеральных проверок запрашивать иском к ООО «Этсонг — БГК ЛТД» о взыскании штрафа, предусмотренного ст. 119 НК РФ. Арбитражный суд КБР удовлетворил иск налогового органа. Довод кассационной жалобы о том, что налоговый орган был не вправе выносить решение о привлечении к налоговой ответственности по итогам камеральной проверки, был отклонен судом кассационной инстанции по следующим основаниям.

Основной целью камеральной проверки является выявление ошибок, допущенных при заполнении налоговой декларации. Как следует из ч. 1 ст. 88 НК РФ, предметом камеральной проверки являются налоговые декларации, а также документы, служащие основанием для исчисления и уплаты налогов. Перечень указанных документов определен НК РФ и иными нормативными правовыми актами о налогах и сборах. И именно за непредставление данных документов налогоплательщик может быть привлечен к ответственности за совершение налогового правонарушения согласно п. 1 ст. 126 НК РФ. В связи с этим возникает вопрос: вправе ли налоговые органы в ходе проведения камеральных проверок запрашивать иском к ООО «Этсонг — БГК ЛТД» о взыскании штрафа, предусмотренного ст. 119 НК РФ. Арбитражный суд КБР удовлетворил иск налогового органа. Довод кассационной жалобы о том, что налоговый орган был не вправе выносить решение о привлечении к налоговой ответственности по итогам камеральной проверки, был отклонен судом кассационной инстанции по следующим основаниям. Статья 101 НК РФ не содержит указания применять ее положения о производстве по делу о налоговом правонарушении только по результатам выездной налоговой проверки. Поэтому суд первой инстанции проверил законность процедуры привлечения ООО «Этсонг — БГК ЛТД» к ответственности за совершение налогового правонарушения и пришел к выводу о том, что отклонения от нее не являются существенными, в силу чего не могут быть признаны судом безусловным основанием для отказа в иске о взыскании штрафа. Вывод суда основан на п. 6 ст. 101 НК РФ, устанавливающем, что несоблюдение должностными лицами налоговых органов требований настоящей статьи может являться основанием для отмены решения налогового органа судом. Из содержания приведенной нормы не следует обязательность признания судом выводов налогового органа неправомерными только по причине нарушения процедуры привлечения к ответственности. В пункте 30 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 28 февраля 2001 г. N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» указано, что по смыслу п.

Статья 101 НК РФ не содержит указания применять ее положения о производстве по делу о налоговом правонарушении только по результатам выездной налоговой проверки. Поэтому суд первой инстанции проверил законность процедуры привлечения ООО «Этсонг — БГК ЛТД» к ответственности за совершение налогового правонарушения и пришел к выводу о том, что отклонения от нее не являются существенными, в силу чего не могут быть признаны судом безусловным основанием для отказа в иске о взыскании штрафа. Вывод суда основан на п. 6 ст. 101 НК РФ, устанавливающем, что несоблюдение должностными лицами налоговых органов требований настоящей статьи может являться основанием для отмены решения налогового органа судом. Из содержания приведенной нормы не следует обязательность признания судом выводов налогового органа неправомерными только по причине нарушения процедуры привлечения к ответственности. В пункте 30 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 28 февраля 2001 г. N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» указано, что по смыслу п. 6 ст. 101 НК РФ нарушение должностным лицом налогового органа требований данной статьи не влечет безусловного признания судом соответствующего решения налогового органа недействительным. В данном случае суд оценивает характер допущенных нарушений и их влияние на законность и обоснованность вынесенного налоговым органом решения. Несмотря на отрицательную для налогоплательщиков судебную практику по данному вопросу, хотелось бы привести ряд аргументов в ее пользу, что, надеемся, поможет налогоплательщикам при защите своих прав. Во-первых, вывод о невозможности наложения штрафов по результатам камеральной налоговой проверки вытекает из ч. 5 ст. 88 НК РФ, в соответствии с которой на суммы доплат по налогам, выявленные по результатам камеральной проверки, налоговый орган направляет требование об уплате соответствующей суммы налога и пени. Рассматриваемая статья не предусматривает возможности наложения штрафа по результатам камеральной проверки. Во-вторых, ст. 101 НК РФ определяет достаточно сложную процедуру по делам о налоговых правонарушениях.

6 ст. 101 НК РФ нарушение должностным лицом налогового органа требований данной статьи не влечет безусловного признания судом соответствующего решения налогового органа недействительным. В данном случае суд оценивает характер допущенных нарушений и их влияние на законность и обоснованность вынесенного налоговым органом решения. Несмотря на отрицательную для налогоплательщиков судебную практику по данному вопросу, хотелось бы привести ряд аргументов в ее пользу, что, надеемся, поможет налогоплательщикам при защите своих прав. Во-первых, вывод о невозможности наложения штрафов по результатам камеральной налоговой проверки вытекает из ч. 5 ст. 88 НК РФ, в соответствии с которой на суммы доплат по налогам, выявленные по результатам камеральной проверки, налоговый орган направляет требование об уплате соответствующей суммы налога и пени. Рассматриваемая статья не предусматривает возможности наложения штрафа по результатам камеральной проверки. Во-вторых, ст. 101 НК РФ определяет достаточно сложную процедуру по делам о налоговых правонарушениях. Одной из стадий данной процедуры является рассмотрение письменных объяснений или возражений по акту налоговой проверки. Однако НК РФ не установлено, что налоговый орган должен составлять акт по результатам использования в отношении налогоплательщика иных, помимо выездной налоговой проверки, форм налогового контроля. В-третьих, как представляется, занижение налоговой базы может быть подтверждено лишь первичными документами, истребование и изучение которых осуществляется только в рамках выездной налоговой проверки. Кроме того, в соответствии со ст. 88 НК РФ на суммы доплат по налогам, выявленные по результатам камеральной проверки, налоговый орган направляет требование об уплате соответствующей суммы налога и пеней. Привлечение к ответственности за неуплату или неполную уплату сумм налога возможно только при неисполнении налогоплательщиком этого требования в указанные в нем сроки. Получив акт проверки, налогоплательщик имеет возможность ознакомиться с доводами, которые приводят проверяющие в обоснование обнаруженных нарушений.

Одной из стадий данной процедуры является рассмотрение письменных объяснений или возражений по акту налоговой проверки. Однако НК РФ не установлено, что налоговый орган должен составлять акт по результатам использования в отношении налогоплательщика иных, помимо выездной налоговой проверки, форм налогового контроля. В-третьих, как представляется, занижение налоговой базы может быть подтверждено лишь первичными документами, истребование и изучение которых осуществляется только в рамках выездной налоговой проверки. Кроме того, в соответствии со ст. 88 НК РФ на суммы доплат по налогам, выявленные по результатам камеральной проверки, налоговый орган направляет требование об уплате соответствующей суммы налога и пеней. Привлечение к ответственности за неуплату или неполную уплату сумм налога возможно только при неисполнении налогоплательщиком этого требования в указанные в нем сроки. Получив акт проверки, налогоплательщик имеет возможность ознакомиться с доводами, которые приводят проверяющие в обоснование обнаруженных нарушений. При несогласии с выводами проверяющих налогоплательщик может представить свои письменные возражения и объяснения, а также (в случае необходимости) соответствующие документы в подтверждение своей позиции. Согласно п. 1 ст. 101 НК РФ в случае представления налогоплательщиком возражений по акту налоговой проверки материалы проверки рассматриваются в присутствии должностных лиц организации- налогоплательщика либо его представителя, при этом о времени и месте рассмотрения материалов проверки налоговый орган извещает налогоплательщика заблаговременно. Данный порядок повышает защищенность налогоплательщиков, поскольку: а) налогоплательщик имеет возможность, предоставив подробное обоснование по тем или иным вопросам, доказать правомерность своих действий и тем самым повлиять на конечный результат налоговой проверки; б) право на предоставление налогоплательщиками своих возражений уменьшает вероятность прямого злоупотребления полномочиями со стороны налоговых органов, поскольку в соответствии с п.

При несогласии с выводами проверяющих налогоплательщик может представить свои письменные возражения и объяснения, а также (в случае необходимости) соответствующие документы в подтверждение своей позиции. Согласно п. 1 ст. 101 НК РФ в случае представления налогоплательщиком возражений по акту налоговой проверки материалы проверки рассматриваются в присутствии должностных лиц организации- налогоплательщика либо его представителя, при этом о времени и месте рассмотрения материалов проверки налоговый орган извещает налогоплательщика заблаговременно. Данный порядок повышает защищенность налогоплательщиков, поскольку: а) налогоплательщик имеет возможность, предоставив подробное обоснование по тем или иным вопросам, доказать правомерность своих действий и тем самым повлиять на конечный результат налоговой проверки; б) право на предоставление налогоплательщиками своих возражений уменьшает вероятность прямого злоупотребления полномочиями со стороны налоговых органов, поскольку в соответствии с п. 3 ст. 101 НК РФ в решении о привлечении к налоговой ответственности должны быть отражены доводы налогоплательщика, приводимые им в свою защиту, и результат проверки этих доводов. Вследствие того что ст. 88 НК РФ не предусматривает возможность составления акта камеральной проверки, налоговые органы по формальным основаниям могут не принимать к рассмотрению возражения налогоплательщика и не извещать его о времени и месте рассмотрения материалов проверки. Кроме того, налогоплательщик лишен реальной возможности приносить свои возражения и объяснения по той простой причине, что он до момента вынесения решения о привлечении к налоговой ответственности не осведомлен о факте обнаружения в его действиях признаков налоговых правонарушений. Означают ли приведенные выше обстоятельства, что налогоплательщик имеет легальную возможность уклониться от ответственности, в случае если камеральная налоговая проверка выявила факты, свидетельствующие о возможном совершении налогоплательщиком правонарушения? Ответ однозначный — нет.

3 ст. 101 НК РФ в решении о привлечении к налоговой ответственности должны быть отражены доводы налогоплательщика, приводимые им в свою защиту, и результат проверки этих доводов. Вследствие того что ст. 88 НК РФ не предусматривает возможность составления акта камеральной проверки, налоговые органы по формальным основаниям могут не принимать к рассмотрению возражения налогоплательщика и не извещать его о времени и месте рассмотрения материалов проверки. Кроме того, налогоплательщик лишен реальной возможности приносить свои возражения и объяснения по той простой причине, что он до момента вынесения решения о привлечении к налоговой ответственности не осведомлен о факте обнаружения в его действиях признаков налоговых правонарушений. Означают ли приведенные выше обстоятельства, что налогоплательщик имеет легальную возможность уклониться от ответственности, в случае если камеральная налоговая проверка выявила факты, свидетельствующие о возможном совершении налогоплательщиком правонарушения? Ответ однозначный — нет. Обнаружив при проведении камеральной проверки факты, свидетельствующие о вероятном совершении налогоплательщиком правонарушения (заметим: в ходе проведения камеральной проверки может возникнуть только предположение, а не утверждение о совершении налогоплательщиком нарушения налогового законодательства), налоговые нарушению этого срока, а значит — незаконно и правильно признано судом недействительным. Выездная налоговая проверка может охватывать период не более чем три календарных года, предшествующих году проверки. В 2000 г. в арбитражном суде рассматривался спор о том, как отсчитывать эти три года. Дело в том, что налоговая инспекция проверила 1998, 1999 гг., часть 1997 г. и первый квартал 2000 г., что в сумме составило три года. Налогоплательщик это оспаривал, доказывая, что проверке должны быть подвергнуты только три календарных года, предшествующие проверке: 1999, 1998 и 1997. 2000 год, по его мнению, проверять было нельзя, а тем более нельзя было выставлять штрафные санкции. Этот спор дошел до окружного суда.

Обнаружив при проведении камеральной проверки факты, свидетельствующие о вероятном совершении налогоплательщиком правонарушения (заметим: в ходе проведения камеральной проверки может возникнуть только предположение, а не утверждение о совершении налогоплательщиком нарушения налогового законодательства), налоговые нарушению этого срока, а значит — незаконно и правильно признано судом недействительным. Выездная налоговая проверка может охватывать период не более чем три календарных года, предшествующих году проверки. В 2000 г. в арбитражном суде рассматривался спор о том, как отсчитывать эти три года. Дело в том, что налоговая инспекция проверила 1998, 1999 гг., часть 1997 г. и первый квартал 2000 г., что в сумме составило три года. Налогоплательщик это оспаривал, доказывая, что проверке должны быть подвергнуты только три календарных года, предшествующие проверке: 1999, 1998 и 1997. 2000 год, по его мнению, проверять было нельзя, а тем более нельзя было выставлять штрафные санкции. Этот спор дошел до окружного суда. Окружной суд подтвердил решение первой инстанции, пояснив, что предшествующие три года действительно указаны в ст. 87 НК РФ, а три года, отсчитанные от 1 января 2000 г., — это нижний предел выездной налоговой проверки. В то же время ст. 87 не содержит запрета на проверку текущего года. Таким образом, окружной суд, как и суд первой инстанции, на самом деле толкует расширительно эти три года, и в итоге, если проверка будет в декабре 2000 г., мы выйдем уже на четыре года, и, таким образом, подпадать будут 1999, 1998, 1997 и весь 2000. Однако данная позиция арбитражных судов представляется не совсем обоснованной. Как предусматривает ст. 87 НК РФ, «налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествовавшие году проведения проверки». Представляется очевидным, что смысл абз. 1 ст. 87 НК РФ может быть уяснен буквальным прочтением этой нормы: если налоговая проверка проводится в 2002 г., то именно 2002 г. является годом проведения проверки.

Окружной суд подтвердил решение первой инстанции, пояснив, что предшествующие три года действительно указаны в ст. 87 НК РФ, а три года, отсчитанные от 1 января 2000 г., — это нижний предел выездной налоговой проверки. В то же время ст. 87 не содержит запрета на проверку текущего года. Таким образом, окружной суд, как и суд первой инстанции, на самом деле толкует расширительно эти три года, и в итоге, если проверка будет в декабре 2000 г., мы выйдем уже на четыре года, и, таким образом, подпадать будут 1999, 1998, 1997 и весь 2000. Однако данная позиция арбитражных судов представляется не совсем обоснованной. Как предусматривает ст. 87 НК РФ, «налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествовавшие году проведения проверки». Представляется очевидным, что смысл абз. 1 ст. 87 НК РФ может быть уяснен буквальным прочтением этой нормы: если налоговая проверка проводится в 2002 г., то именно 2002 г. является годом проведения проверки. Тогда тремя годами, непосредственно предшествовавшими этому году, являются 1999, 2000 и 2001 гг. Если же допустить правильным понимание нормы, которое предлагает налоговый орган, то придется признать, что 2002 г. тоже является годом, непосредственно предшествовавшим году проведения проверки, т.е. самому себе. Кроме того, налоговые органы не учитывают понятия «календарный год», как оно предусмотрено законодательством. Статья 6.1 НК РФ этот термин не определяет: «Годом (за исключением календарного года) признается любой период времени, состоящий из двенадцати календарных месяцев, следующих подряд». Согласно ст. 11 НК РФ понятие, используемое в других отраслях законодательства, применяется в том значении, в котором оно используется в соответствующих отраслях. Понятие календарного года установлено ст. 12 Бюджетного кодекса РФ, в соответствии с которой «годовой бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря»; ст. 14 Федерального закона «О бухгалтерском учете в Российской Федерации», согласно которой отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно.

Тогда тремя годами, непосредственно предшествовавшими этому году, являются 1999, 2000 и 2001 гг. Если же допустить правильным понимание нормы, которое предлагает налоговый орган, то придется признать, что 2002 г. тоже является годом, непосредственно предшествовавшим году проведения проверки, т.е. самому себе. Кроме того, налоговые органы не учитывают понятия «календарный год», как оно предусмотрено законодательством. Статья 6.1 НК РФ этот термин не определяет: «Годом (за исключением календарного года) признается любой период времени, состоящий из двенадцати календарных месяцев, следующих подряд». Согласно ст. 11 НК РФ понятие, используемое в других отраслях законодательства, применяется в том значении, в котором оно используется в соответствующих отраслях. Понятие календарного года установлено ст. 12 Бюджетного кодекса РФ, в соответствии с которой «годовой бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря»; ст. 14 Федерального закона «О бухгалтерском учете в Российской Федерации», согласно которой отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно. Таким образом, бюджетным законодательством и законодательством о бухгалтерском учете (нормами наиболее близких к налоговому законодательству отраслей) данный термин определен как период с 1 января по 31 декабря. Следовательно, текущий (не закончившийся) год не может быть признан календарным и тем более одним из трех календарных лет, непосредственно предшествующих году проведения проверки. А календарный год проведения проверки не может охватывать отчетные периоды этого же года. Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам. Данная норма конкретизируется в п. 1 Порядка назначения выездных налоговых проверок, утвержденного Приказом МНС России от 8 октября 1999 г. N АП-3-16/318 (в ред. от 7 февраля 2000 г.). В частности, в решении налогового органа о проведении выездной налоговой проверки должны быть указаны вопросы проверки, а именно виды налогов, по которым проводится проверка. Так, на практике встречаются случаи принятия налоговыми органами решений о проведении проверок банков по вопросам правомерности открытия счетов, режима счетов, наличия и движения денежных средств на расчетных, текущих, валютных, доходных и ссудных счетах.

Таким образом, бюджетным законодательством и законодательством о бухгалтерском учете (нормами наиболее близких к налоговому законодательству отраслей) данный термин определен как период с 1 января по 31 декабря. Следовательно, текущий (не закончившийся) год не может быть признан календарным и тем более одним из трех календарных лет, непосредственно предшествующих году проведения проверки. А календарный год проведения проверки не может охватывать отчетные периоды этого же года. Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам. Данная норма конкретизируется в п. 1 Порядка назначения выездных налоговых проверок, утвержденного Приказом МНС России от 8 октября 1999 г. N АП-3-16/318 (в ред. от 7 февраля 2000 г.). В частности, в решении налогового органа о проведении выездной налоговой проверки должны быть указаны вопросы проверки, а именно виды налогов, по которым проводится проверка. Так, на практике встречаются случаи принятия налоговыми органами решений о проведении проверок банков по вопросам правомерности открытия счетов, режима счетов, наличия и движения денежных средств на расчетных, текущих, валютных, доходных и ссудных счетах. При этом в решении указываются клиенты банков. Как представляется, действия налоговых органов в данном случае не основаны на положениях действующего законодательства. Во-первых, такие решения не соответствуют требованиям Порядка назначения выездных налоговых проверок. Во-вторых, налоговый орган, принимая подобного рода решение, преследует цель истребовать у банка необходимые документы о другом налогоплательщике, а не провести налоговую проверку банка как налогоплательщика. В-третьих, указанные решения нарушают законные права и интересы банков, поскольку содержат требования о представлении необходимых документов, за невыполнение которых предусмотрена ответственность. Все это свидетельствует о незаконности такого рода решений налоговых органов о проведении выездных налоговых проверок и дает банкам право обратиться в суд за защитой своих интересов. Такой же точки зрения придерживается и судебно-арбитражная практика. Стабильности деятельности налогоплательщика служит запрет на проведение налоговыми органами повторных выездных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком за уже проверенный налоговый период.

При этом в решении указываются клиенты банков. Как представляется, действия налоговых органов в данном случае не основаны на положениях действующего законодательства. Во-первых, такие решения не соответствуют требованиям Порядка назначения выездных налоговых проверок. Во-вторых, налоговый орган, принимая подобного рода решение, преследует цель истребовать у банка необходимые документы о другом налогоплательщике, а не провести налоговую проверку банка как налогоплательщика. В-третьих, указанные решения нарушают законные права и интересы банков, поскольку содержат требования о представлении необходимых документов, за невыполнение которых предусмотрена ответственность. Все это свидетельствует о незаконности такого рода решений налоговых органов о проведении выездных налоговых проверок и дает банкам право обратиться в суд за защитой своих интересов. Такой же точки зрения придерживается и судебно-арбитражная практика. Стабильности деятельности налогоплательщика служит запрет на проведение налоговыми органами повторных выездных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком за уже проверенный налоговый период. Требование о недопустимости проведения повторных проверок относится и к случаям назначения вышестоящим налоговым органом дополнительной проверки силами нижестоящего налогового органа. Налоговый кодекс Российской Федерации содержит исчерпывающий перечень оснований проведения повторных выездных проверок. Повторные выездные проверки могут производиться в связи с реорганизацией или ликвидацией организации-налогоплательщика или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку. Однако, как было указано выше, в последнем случае повторная выездная проверка не может проводиться силами нижестоящего налогового органа. Судебная практика по данному вопросу довольно обширна. Постановлением Федерального арбитражного суда Волго-Вятского округа от 19 июля 2001 г. по делу N А29-2582/01А указано: «В соответствии со ст. 87 Налогового кодекса Российской Федерации запрещается проведение как проводится в рамках выездной налоговой проверки. В ходе проведения выездной налоговой проверки может быть произведена выемка документов.

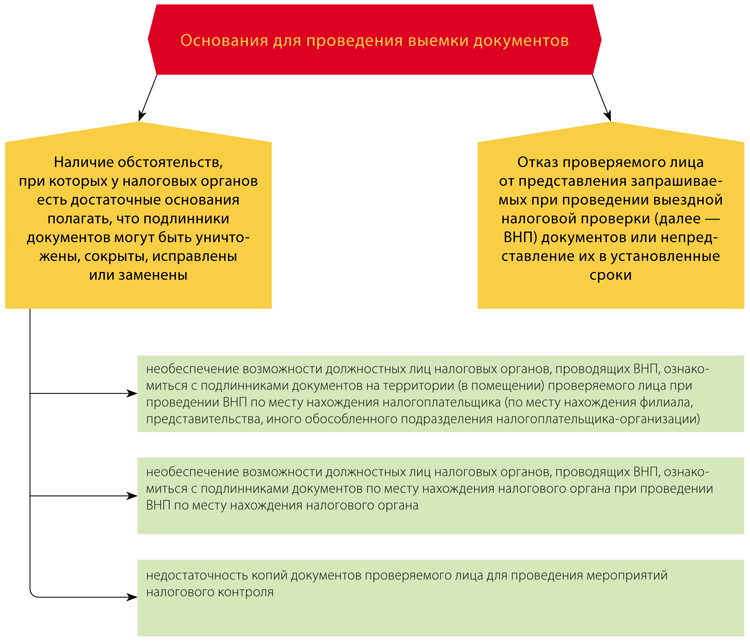

Требование о недопустимости проведения повторных проверок относится и к случаям назначения вышестоящим налоговым органом дополнительной проверки силами нижестоящего налогового органа. Налоговый кодекс Российской Федерации содержит исчерпывающий перечень оснований проведения повторных выездных проверок. Повторные выездные проверки могут производиться в связи с реорганизацией или ликвидацией организации-налогоплательщика или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку. Однако, как было указано выше, в последнем случае повторная выездная проверка не может проводиться силами нижестоящего налогового органа. Судебная практика по данному вопросу довольно обширна. Постановлением Федерального арбитражного суда Волго-Вятского округа от 19 июля 2001 г. по делу N А29-2582/01А указано: «В соответствии со ст. 87 Налогового кодекса Российской Федерации запрещается проведение как проводится в рамках выездной налоговой проверки. В ходе проведения выездной налоговой проверки может быть произведена выемка документов. Хотелось бы еще раз подчеркнуть, что выемка документов возможна только при проведении выездной налоговой проверки и не может производиться при такой форме налогового контроля, как камеральная проверка. Основанием для производства выемки является оценочный критерий, а именно «достаточные основания полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены». С целью защиты прав и законных интересов налогоплательщиков порядок производства выемки регламентирован ст. 94 НК РФ. Так, выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку, которое должно быть утверждено руководителем налогового органа или его заместителем. Постановление о производстве выемки предъявляется присутствующим лицам до ее начала. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки. О производстве выемки документов и предметов составляется протокол, в котором перечисляются и описываются изъятые документы и предметы с точным указанием их наименования, количества и индивидуальных признаков.

Хотелось бы еще раз подчеркнуть, что выемка документов возможна только при проведении выездной налоговой проверки и не может производиться при такой форме налогового контроля, как камеральная проверка. Основанием для производства выемки является оценочный критерий, а именно «достаточные основания полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены». С целью защиты прав и законных интересов налогоплательщиков порядок производства выемки регламентирован ст. 94 НК РФ. Так, выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку, которое должно быть утверждено руководителем налогового органа или его заместителем. Постановление о производстве выемки предъявляется присутствующим лицам до ее начала. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки. О производстве выемки документов и предметов составляется протокол, в котором перечисляются и описываются изъятые документы и предметы с точным указанием их наименования, количества и индивидуальных признаков. При изъятии подлинных документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. В случае нарушения налоговым органом процедуры выемки его действия могут быть оспорены налогоплательщиком в суде. Так, Постановлением Федерального арбитражного суда Дальневосточного округа от 4 февраля 2002 г. по делу N Ф03-А59/01-2/2849 подтверждена правильность решения Арбитражного суда Сахалинской области, признавшего недействительным решение налоговой инспекции. Основанием для такого решения стало нарушение налоговым органом процессуального порядка осмотра и выемки документов у налогоплательщика в ходе выездной налоговой проверки. Так, в ходе налоговой проверки был осуществлен осмотр и выемка документов, касающихся финансово-хозяйственной деятельности общества «Ангарсксервис». Осуществление данных процессуальных действий должностными лицами во время выездной налоговой проверки предусмотрено ст. 92 и 94 НК РФ. Указанные нормы права устанавливают, что как при осмотре, так и при выемке документов участвуют понятые, составляется протокол, до начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

При изъятии подлинных документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. В случае нарушения налоговым органом процедуры выемки его действия могут быть оспорены налогоплательщиком в суде. Так, Постановлением Федерального арбитражного суда Дальневосточного округа от 4 февраля 2002 г. по делу N Ф03-А59/01-2/2849 подтверждена правильность решения Арбитражного суда Сахалинской области, признавшего недействительным решение налоговой инспекции. Основанием для такого решения стало нарушение налоговым органом процессуального порядка осмотра и выемки документов у налогоплательщика в ходе выездной налоговой проверки. Так, в ходе налоговой проверки был осуществлен осмотр и выемка документов, касающихся финансово-хозяйственной деятельности общества «Ангарсксервис». Осуществление данных процессуальных действий должностными лицами во время выездной налоговой проверки предусмотрено ст. 92 и 94 НК РФ. Указанные нормы права устанавливают, что как при осмотре, так и при выемке документов участвуют понятые, составляется протокол, до начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности. Довод инспекции по налогам и сборам о том, что осмотр документов не производился, поэтому не было необходимости составлять протокол осмотра, суд признал ошибочным, поскольку в постановлении о производстве изъятия, предъявленном налоговым инспектором, непосредственно указано: произведя осмотр и проверку документов ООО «Ангарсксервис», во время которого у инспекции по налогам и сборам появились основания полагать, что документы могут быть уничтожены, скрыты, заменены, госналогинспектор принял постановление об изъятии бухгалтерских документов истца. В связи с тем что факт осмотра документов подтверждается материалами дела, а протокол осмотра составлен не был, что является существенным нарушением требований ст. 92 и 99 НК РФ, арбитражным судом сделан обоснованный вывод о незаконности действий должностных лиц по производству осмотра документов. При этом суд кассационной инстанции отметил, что вывод суда первой инстанции о наличии понятых при производстве осмотра документов является ошибочным и не подтвержден материалами дела, поскольку данное процессуальное действие не нашло своего надлежащего оформления.

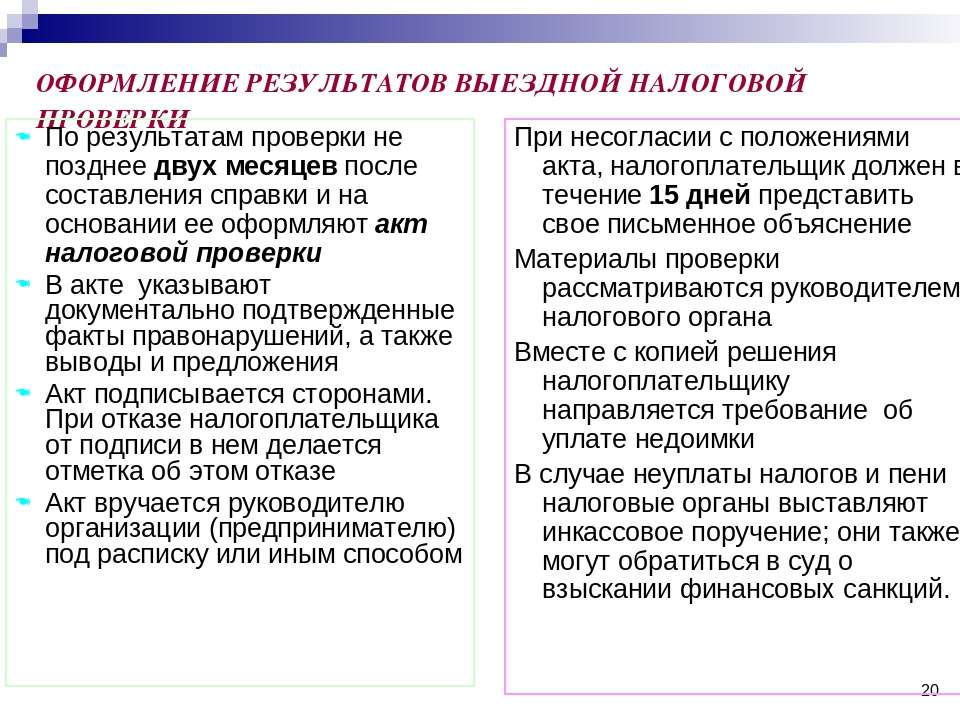

Довод инспекции по налогам и сборам о том, что осмотр документов не производился, поэтому не было необходимости составлять протокол осмотра, суд признал ошибочным, поскольку в постановлении о производстве изъятия, предъявленном налоговым инспектором, непосредственно указано: произведя осмотр и проверку документов ООО «Ангарсксервис», во время которого у инспекции по налогам и сборам появились основания полагать, что документы могут быть уничтожены, скрыты, заменены, госналогинспектор принял постановление об изъятии бухгалтерских документов истца. В связи с тем что факт осмотра документов подтверждается материалами дела, а протокол осмотра составлен не был, что является существенным нарушением требований ст. 92 и 99 НК РФ, арбитражным судом сделан обоснованный вывод о незаконности действий должностных лиц по производству осмотра документов. При этом суд кассационной инстанции отметил, что вывод суда первой инстанции о наличии понятых при производстве осмотра документов является ошибочным и не подтвержден материалами дела, поскольку данное процессуальное действие не нашло своего надлежащего оформления. Конституционно закрепленный принцип надлежащего получения и процессуального закрепления доказательств нашел свое отражение в нормах законодательства о налогах и сборах, в частности в ст. 94, 98, 99 НК РФ. Указанные нормы устанавливают общие требования, которые должны быть соблюдены должностными лицами налогового органа при производстве действий по осуществлению налогового контроля, в том числе при выемке документов, а именно: выемка документов производится в присутствии понятых и лиц, у которых она производится; о производстве выемки, изъятии документов составляется протокол с соблюдением требований, предусмотренных ст. 94 и 99 НК РФ. Отступление от этих требований независимо от причин означает потерю доказательственной силы всего установленного или обнаруженного посредством совершения действия, которое, в свою очередь, зафиксировано протоколом. В соответствии с требованиями НК РФ по результатам выездной налоговой проверки не позднее двух месяцев после составления справки о ее проведении составляется в установленной форме акт, который кроме сотрудников налоговой инспекции подписывает руководитель проверяемой организации или представитель организации.

Конституционно закрепленный принцип надлежащего получения и процессуального закрепления доказательств нашел свое отражение в нормах законодательства о налогах и сборах, в частности в ст. 94, 98, 99 НК РФ. Указанные нормы устанавливают общие требования, которые должны быть соблюдены должностными лицами налогового органа при производстве действий по осуществлению налогового контроля, в том числе при выемке документов, а именно: выемка документов производится в присутствии понятых и лиц, у которых она производится; о производстве выемки, изъятии документов составляется протокол с соблюдением требований, предусмотренных ст. 94 и 99 НК РФ. Отступление от этих требований независимо от причин означает потерю доказательственной силы всего установленного или обнаруженного посредством совершения действия, которое, в свою очередь, зафиксировано протоколом. В соответствии с требованиями НК РФ по результатам выездной налоговой проверки не позднее двух месяцев после составления справки о ее проведении составляется в установленной форме акт, который кроме сотрудников налоговой инспекции подписывает руководитель проверяемой организации или представитель организации. В случае отказа перечисленных лиц подписать акт это отражается в акте налоговой проверки. В акте налоговой проверки должны быть указаны документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, или отсутствие таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ, предусматривающие ответственность за данный вид налоговых правонарушений. Акт налоговой проверки вручается лично или направляется по почте заказным письмом, при этом датой вручения акта считается шестой день начиная с даты отправки (п. 4 ст. 100 НК РФ). Налогоплательщик вправе в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих в двухнедельный срок со дня получения акта проверки представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по его отдельным положениям с приложением оригиналов документов или надлежаще заверенных копий.

В случае отказа перечисленных лиц подписать акт это отражается в акте налоговой проверки. В акте налоговой проверки должны быть указаны документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, или отсутствие таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ, предусматривающие ответственность за данный вид налоговых правонарушений. Акт налоговой проверки вручается лично или направляется по почте заказным письмом, при этом датой вручения акта считается шестой день начиная с даты отправки (п. 4 ст. 100 НК РФ). Налогоплательщик вправе в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих в двухнедельный срок со дня получения акта проверки представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по его отдельным положениям с приложением оригиналов документов или надлежаще заверенных копий. В этом случае при вынесении решения руководитель (заместитель руководителя) налоговой инспекции обязан вызвать руководителей организации-налогоплательщика или их руководителя. Такой акт налоговой инспекции можно обжаловать в арбитражном суде как незаконный. Каждый налогоплательщик вправе обжаловать акт налоговой инспекции, если он нарушает права хозяйственного общества. Акты налоговой инспекции, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или арбитражный суд. При этом подача жалобы в вышестоящий налоговый орган или вышестоящему должностному лицу не исключает права на одновременную или последующую подачу аналогичной жалобы в арбитражный суд. Жалоба в арбитражный суд подается в форме искового заявления в соответствии с положениями Арбитражного процессуального кодекса РФ. Жалоба на акт налоговой инспекции, а также на бездействие ее должностных лиц по вашим обращениям к ним подается соответственно вышестоящему должностному лицу налоговой инспекции в течение трех месяцев со дня, когда налогоплательщик узнал или должен был узнать о нарушении своих прав.

В этом случае при вынесении решения руководитель (заместитель руководителя) налоговой инспекции обязан вызвать руководителей организации-налогоплательщика или их руководителя. Такой акт налоговой инспекции можно обжаловать в арбитражном суде как незаконный. Каждый налогоплательщик вправе обжаловать акт налоговой инспекции, если он нарушает права хозяйственного общества. Акты налоговой инспекции, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или арбитражный суд. При этом подача жалобы в вышестоящий налоговый орган или вышестоящему должностному лицу не исключает права на одновременную или последующую подачу аналогичной жалобы в арбитражный суд. Жалоба в арбитражный суд подается в форме искового заявления в соответствии с положениями Арбитражного процессуального кодекса РФ. Жалоба на акт налоговой инспекции, а также на бездействие ее должностных лиц по вашим обращениям к ним подается соответственно вышестоящему должностному лицу налоговой инспекции в течение трех месяцев со дня, когда налогоплательщик узнал или должен был узнать о нарушении своих прав. К такой жалобе могут быть приложены обосновывающие ее документы. В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен соответственно вышестоящим должностным лицом налоговой инспекции или вышестоящим органом налоговой инспекции (ст. 139 НК РФ). Жалоба вышестоящим органам или вышестоящим должностным лицам должна быть зарегистрирована и рассмотрена в течение одного месяца со дня ее получения. По итогам рассмотрения жалобы принимается одно из следующих решений: 1) оставить жалобу без удовлетворения; 2) отменить акт налоговой инспекции и назначить дополнительную проверку; 3) отменить решение и прекратить производство по делу о налоговом правонарушении; 4) изменить решение полностью или вынести новое решение. О принятом решении налоговый орган или должностное лицо обязано уведомить в течение трех дней со дня его принятия в письменной форме (п. 3 ст. 140 НК РФ). Однако нужно знать, что подача жалобы в вышестоящий орган налоговой инспекции или вышестоящему должностному лицу не приостанавливает исполнение обжалуемого акта, за исключением ситуации, когда вышестоящий орган имеет достаточные основания полагать, что обжалуемый акт или бездействие должностного лица налоговой инспекции не соответствует законодательству РФ.

К такой жалобе могут быть приложены обосновывающие ее документы. В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен соответственно вышестоящим должностным лицом налоговой инспекции или вышестоящим органом налоговой инспекции (ст. 139 НК РФ). Жалоба вышестоящим органам или вышестоящим должностным лицам должна быть зарегистрирована и рассмотрена в течение одного месяца со дня ее получения. По итогам рассмотрения жалобы принимается одно из следующих решений: 1) оставить жалобу без удовлетворения; 2) отменить акт налоговой инспекции и назначить дополнительную проверку; 3) отменить решение и прекратить производство по делу о налоговом правонарушении; 4) изменить решение полностью или вынести новое решение. О принятом решении налоговый орган или должностное лицо обязано уведомить в течение трех дней со дня его принятия в письменной форме (п. 3 ст. 140 НК РФ). Однако нужно знать, что подача жалобы в вышестоящий орган налоговой инспекции или вышестоящему должностному лицу не приостанавливает исполнение обжалуемого акта, за исключением ситуации, когда вышестоящий орган имеет достаточные основания полагать, что обжалуемый акт или бездействие должностного лица налоговой инспекции не соответствует законодательству РФ. В этом случае исполнение обжалуемого акта вправе полностью или частично приостановить. Решение о приостановлении исполнения акта принимается руководителем налоговой инспекции, принявшим такой акт, либо вышестоящим органом налоговой инспекции. Налогоплательщик — физическое лицо также вправе обжаловать решение налогового органа о привлечении его к налоговой ответственности в вышестоящем налоговом органе или в суде. Вышестоящий налоговый орган вправе отменить решение налогового органа и вынести новое решение. Однако это не лишает права обжаловать новое решение налогового органа в судебном порядке. При этом физические и юридические лица должны руководствоваться положениями п. 7 ст. 114 и п. 1 ст. 115 НК РФ о том, что налоговые санкции взыскиваются с налогоплательщика только в судебном порядке и налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта (срок давности взыскания санкции).

В этом случае исполнение обжалуемого акта вправе полностью или частично приостановить. Решение о приостановлении исполнения акта принимается руководителем налоговой инспекции, принявшим такой акт, либо вышестоящим органом налоговой инспекции. Налогоплательщик — физическое лицо также вправе обжаловать решение налогового органа о привлечении его к налоговой ответственности в вышестоящем налоговом органе или в суде. Вышестоящий налоговый орган вправе отменить решение налогового органа и вынести новое решение. Однако это не лишает права обжаловать новое решение налогового органа в судебном порядке. При этом физические и юридические лица должны руководствоваться положениями п. 7 ст. 114 и п. 1 ст. 115 НК РФ о том, что налоговые санкции взыскиваются с налогоплательщика только в судебном порядке и налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта (срок давности взыскания санкции). В случае пропуска срока давности взыскания санкции суд должен вынести решение об отказе в удовлетворении по этим основаниям иска налогового органа о взыскании налоговой санкции. Судом выносится такое решение по заявлению налогоплательщика. По аналогии с исковой давностью самостоятельно принимать решение суд не вправе. Восстановление срока давности взыскания санкции налоговым законодательством не предусматривается. Следовательно, налогоплательщик — физическое лицо вправе обжаловать новое решение налоговых органов в судебном порядке. Суд, вероятно, при вынесении решения расценит как смягчающее ответственность обстоятельство изменение первоначального решения вышестоящим налоговым органом. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению в два и более раза по сравнению с размером, установленным соответствующей статьей гл. 16 НК РФ. При проведении камеральной или выездной налоговой проверки возможно осуществление встречной проверки, проводящейся в отношении лиц, с которыми связана деятельность проверяемого налогоплательщика (плательщика сбора).

В случае пропуска срока давности взыскания санкции суд должен вынести решение об отказе в удовлетворении по этим основаниям иска налогового органа о взыскании налоговой санкции. Судом выносится такое решение по заявлению налогоплательщика. По аналогии с исковой давностью самостоятельно принимать решение суд не вправе. Восстановление срока давности взыскания санкции налоговым законодательством не предусматривается. Следовательно, налогоплательщик — физическое лицо вправе обжаловать новое решение налоговых органов в судебном порядке. Суд, вероятно, при вынесении решения расценит как смягчающее ответственность обстоятельство изменение первоначального решения вышестоящим налоговым органом. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению в два и более раза по сравнению с размером, установленным соответствующей статьей гл. 16 НК РФ. При проведении камеральной или выездной налоговой проверки возможно осуществление встречной проверки, проводящейся в отношении лиц, с которыми связана деятельность проверяемого налогоплательщика (плательщика сбора). При этом должны запрашиваться только те документы, которые имеют непосредственное отношение к проверке налогоплательщика. Параллельная налоговая проверка налогоплательщика должна проводиться с соблюдением требований ст. 89 НК РФ. Более того, при ее проведении налоговые органы не вправе проводить в течение календарного года выездные налоговые проверки по тем же налогам за тот же период. По окончании выездной налоговой проверки проверяющий составляет справку о ее проведении, где фиксируются предмет проверки и сроки ее проведения. Результаты выездной налоговой проверки в отличие от камеральной отражаются в акте налоговой проверки, составленном в установленной форме, не позднее двух месяцев после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов. В акте налоговой проверки должны быть указаны документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, или отсутствие таковых, а также выводы и предложения проверяющих по устранению нарушений и ссылки на статьи настоящего Кодекса, предусматривающие ответственность за данный вид налоговых правонарушений.