Налогообложение для ИП грузоперевозки: какую систему выбрать

Налогообложение для ИП грузоперевозки: какую систему выбратьАнфимычева Ирина, руководитель проекта Корчагина Ксения, юрист

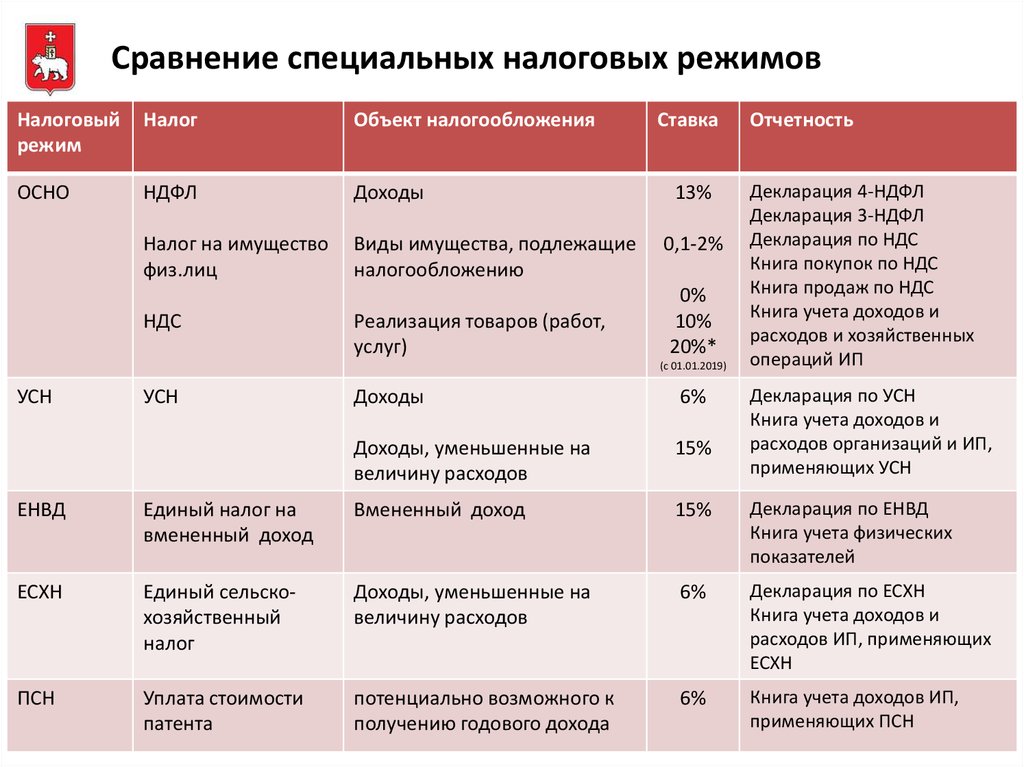

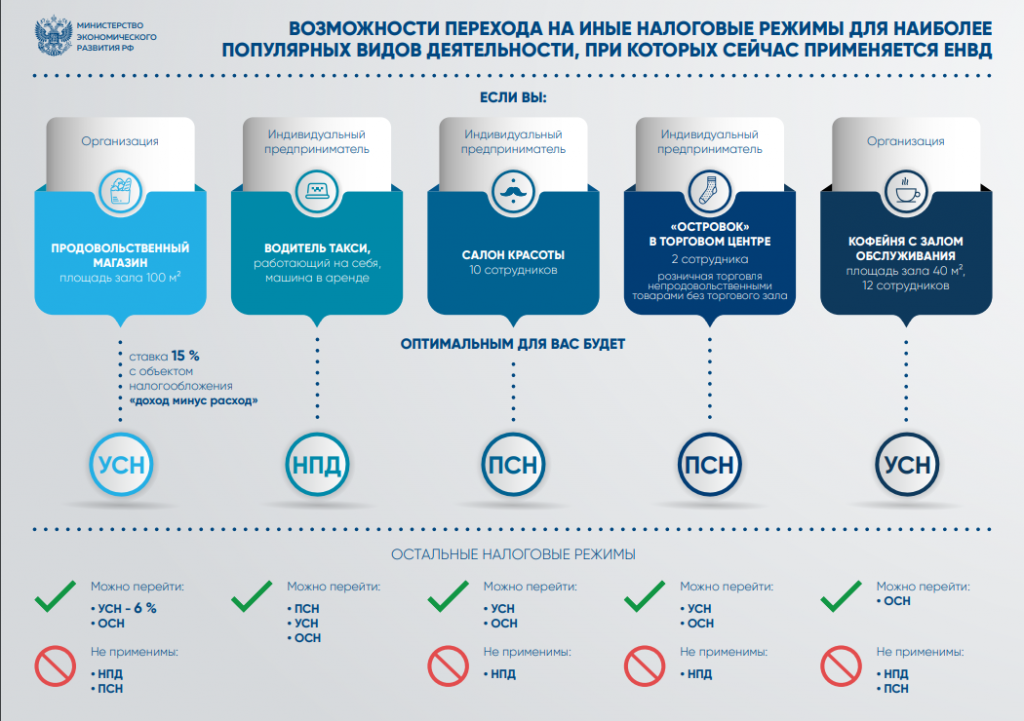

«Любимый» многими грузоперевозчиками ЕНВД отменили еще с прошлого года. После этого выбор нового налогового режима остался у всех разный. Для юрлиц доступна только дорогая платная трасса «УСН». А вот предпринимателям дали зеленый свет на Патент — он стал доступен независимо от маршрутов доставки в пределах РФ. Как сэкономить при переходе на упрощенку и не потерять Патент, расскажем в статье.

- Как рассчитать налоги по УСН

- На чем сэкономить при переходе на УСН

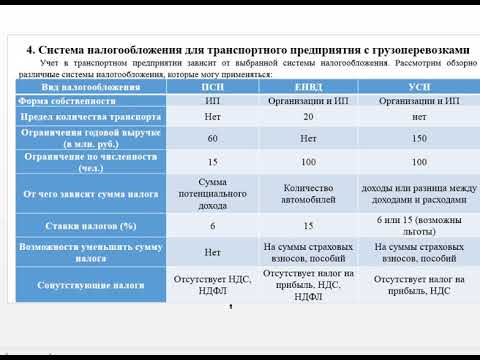

- Кому доступен Патент

- Как доказать право на патент

- Зачем УСН при Патенте?

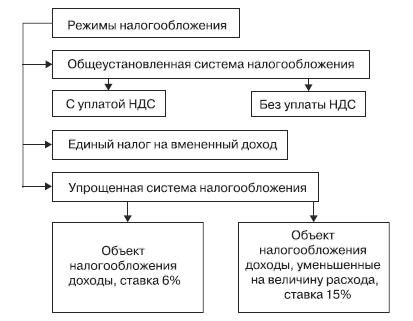

На упрощенке два варианта расчета налога:

- Доходы

- Доходы-Расходы

Выбрать можно только один вариант, а изменить — не чаще 1 раза в год.

С точки зрения элементарной математики вариант «Доходы-Расходы» выгоднее, когда расходы больше 60% от выручки. Но не все подряд затраты могут уменьшать налог. «Солярка подешевле по чужой заправочной карте» или «запчасти по себестоимости от приятеля» реальными расходами не станут, хоть деньги на них потрачены настоящие. По факту такой налог выбирают компании, где строгий бухгалтер следит за тем, чтоб по каждому истраченному литру топлива были:

- накладные от поставщиков-заправок,

- авансовые отчеты от водителей,

- путевые листы от диспетчера.

Выбор этого варианта означает ведение полноценного учета, т.к. иначе налог правильно не посчитать.

Но если требования НК учет усложняют, то современные учетные системы помогают упросить: распознавание первички по сканам, авторасчет налога, заполнение книги и декларации и многое другое.

По-настоящему упрощенный режим с элементарным расчетом. Расходы подтверждать и проверять не нужно. Можно уменьшить сумму налога на фиксированные взносы ИП и взносы в зарплаты.

Понятная онлайн-бухгалтерия для упрощенки

При переходе с ЕНВД на УСН с 2021 года можно было не учитывать в доходах:

- предоплату 2020 года за рейсы 2021 года;

- оплату в 2021 за перевозки 2020 года.

Позволить это могут лишь те, кто подтвердит факты. Например, актами сверки с покупателями, чеками ККТ с признаком аванс/кредит.

И, наоборот, в расходах можно увеличить на стоимость:

- топлива и запчастей на складе — в момент их расходования в 2021 году;

- услуги автосервисов, стоянок, полученные в 2021, но оплаченные заранее в 2020 году;

- остаточную стоимость вашего автомобиля, купленного не позже 5-10 лет назад (в зависимости от вида машины).

Экономия на расходах актуальна для объекта УСН Доходы-Расходы. Наличие документов, подтверждающих оплату и получение обязательно. Если в период вмененки нигде учет не вели, то будет достаточно только зафиксировать долги, стоимость складских остатков и машины на начало года, а учетная система сама сэкономит налоги на таких операциях.

Если в период вмененки нигде учет не вели, то будет достаточно только зафиксировать долги, стоимость складских остатков и машины на начало года, а учетная система сама сэкономит налоги на таких операциях.

Если в 2021 году вы не воспользовались возможностью сэкономить на УСН (например, не включили в расходы остаточную стоимость автомобиля) — не поздно пересчитать налог и подать уточненную декларацию, а переплату по налогу вернуть или зачесть.

Достаточно одного патента, если договор на перевозку заключен в субъекте РФ, где этот патент получен. Так разрешают поступать разъяснения ФНС в письме от 29 декабря 2020 г. № КВ-4-3/21782@.

Например, ИП, получивший в Москве патент на оказание автотранспортных услуг по месту постановки на учет в налоговом органе по месту жительства, заключил в Москве с разными лицами договоры на перевозку грузов: по первому договору перевозка груза из Москвы в Санкт-Петербург, по второму договору перевозка груза из Московской области в Калугу, по третьему договору перевозка груза из Владимира в Ярославль. В указанном случае ИП не нужно получать дополнительные патенты.

В указанном случае ИП не нужно получать дополнительные патенты.

Но в любой момент нужно быть готовым обосновать свое право на единственный патент. Как мы знаем, не всегда заказчик или диспетчер готовы оформить договор с нужным вам регионом.

Тут можно «подстраховаться»:

- Покупайте патент в основном регионе присутствия. Где зарегистрирован ИП или нанятые работники, где открыли офис с менеджерами или арендовали автостоянку.

- Пишите в договорах грузоперевозки место заключения — регион, где купили патент. Обычно оно указывается на первом листе договора, рядом с датой.

- Подчеркивайте в любых фактах деятельности привязку к территории патента. Например, укажите на сайте место деятельности — регион патента. Откройте расчетный счет в местном отделении банка, купите сим-карту в своей области. Храните местные чеки на бензин, СТО.

- Ведите книгу доходов по Патенту. Во-первых, этого требует закон. Во-вторых, вам будет проще контролировать свой учет.

Если налоговая однажды затребует пояснения, письменно объясните, почему используете один патент: «Оказываю услуги на территории субъекта, в котором получен патент. Договоры на грузоперевозки заключаю на территории этого региона, что соответствует правовой позиции, изложенной в Письмах Минфина от 11.10.19 № 03-11-11/78446, от 28.06.19 № 03-11-11/47410, от 14.06.19 № 03-11-11/43299, от 07.12.20 № 03-11-11/106476, от 26.11.20 № 03-11-11/103163, Письме ИФНС от 29 декабря 2020 г. № КВ-4-3/21782@ и судебной практике». Приложите письма, решение суда, несколько договоров на грузоперевозки с правильным местом оказания услуг.

Договоры на грузоперевозки заключаю на территории этого региона, что соответствует правовой позиции, изложенной в Письмах Минфина от 11.10.19 № 03-11-11/78446, от 28.06.19 № 03-11-11/47410, от 14.06.19 № 03-11-11/43299, от 07.12.20 № 03-11-11/106476, от 26.11.20 № 03-11-11/103163, Письме ИФНС от 29 декабря 2020 г. № КВ-4-3/21782@ и судебной практике». Приложите письма, решение суда, несколько договоров на грузоперевозки с правильным местом оказания услуг.

Понятная онлайн-бухгалтерия для Патента

Бесспорно, Патент выгоднее, чем УСН. И если ИП может применять патентную систему, выбора не возникает.

Но будет выгодно перейти на УСН, что называется «про запас», если:

- есть риск превысить лимиты патентного режима по численности, количеству машин или выручке;

- собираетесь заниматься и другими видами деятельности. Например, экспедиторские услуги, работы грузчика и т.п.

Многие выбирают патент и УСН 6% доходы. Чтобы в случае доначисления не платить НДС по ОСНО и не заморачиваться с расходами.

21 ноября’20

Переход с ЕНВД на патент

Как получают бесплатные патенты и другие хитрости.

3 декабря’20

Нужен ли учет на Патенте?

Отсутствие учета на Патенте — «обойдется или аукнется»?

21 января’21

Переход с ЕНВД на УСН в 2020-2021 году

ФНС продлила сроки до 1 февраля.

26 августа ’22

Актуальные лимиты и ставки по УСН в 2022 году

Повышенные ставки, лимиты по доходам и численности.

28 января’22

Какую систему налогообложения выбрать ИП

Как рассчитать налоги ИП и выбрать замену ЕНВД в 2022 году.

28 января’22

Какую систему налогообложения выбрать ООО

Сколько налогов должно платить ООО, кому подойдет ОСНО, что выгоднее — УСН 15% или 6%.

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Используя официальный сайт sbis.

как открыть ИП в 2022 году, ОКВЭД, налогообложение

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Балашиха

- Барнаул

- Брянск

- Волгоград

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тюмень

- Ульяновск

- Хабаровск

- Чебоксары

- Ярославль

Какие виды грузов перевозятся воздушным транспортом?

Авиаперевозки ежегодно перевозят товаров на сумму более 6 триллионов долларов США, что составляет примерно 35% мировой торговли в стоимостном выражении; во время пандемии COVID-19 авиаперевозки составляли треть доходов авиакомпаний.

Недавно Международная ассоциация воздушного транспорта (IATA) опубликовала данные по глобальным рынкам грузовых авиаперевозок за июль 2022 года, показывающие, что грузовые авиаперевозки отслеживаются примерно на уровне 2019 года, хотя и сделали шаг назад по сравнению с экстраординарными показателями 2020-2021 годов. Волатильность, вызванная ограничениями в цепочке поставок и меняющимися экономическими условиями, привела к тому, что рынки грузовых перевозок с апреля по существу двигались вбок. Данные за июль показывают нам, что грузовые авиаперевозки продолжают оставаться на своем месте, но, как и в случае почти со всеми отраслями, нам необходимо внимательно следить как за экономическими, так и за политическими событиями в ближайшие месяцы.

Два основных фактора определяют выбор воздушного транспорта для определенных продуктов: стоимость товаров и скорость, с которой они должны быть доставлены. Срочные материалы, такие как радиофармацевтические препараты для медицинской диагностики или лечения, или дорогостоящие товары, такие как технологическая продукция и дорогостоящие товары, обычно отправляются воздушным транспортом. Воздушный транспорт также идеально подходит для перевозки некоторых пищевых продуктов, таких как свежая рыба, экзотические фрукты и срезанные цветы. Рост спроса на перевозки фармацевтической и медицинской продукции также привел к введению новых правил надлежащей обработки грузов, чувствительных ко времени и температуре.

Воздушный транспорт также идеально подходит для перевозки некоторых пищевых продуктов, таких как свежая рыба, экзотические фрукты и срезанные цветы. Рост спроса на перевозки фармацевтической и медицинской продукции также привел к введению новых правил надлежащей обработки грузов, чувствительных ко времени и температуре.

Хотя пассажиры и груз очень часто перевозятся вместе на одном самолете, для авиакомпании это два совершенно разных бизнеса, каждый со своими требованиями и уникальными проблемами. Рассмотрим подробнее грузовой бизнес.

При рассмотрении различных типов грузов, перевозимых по воздуху, они делятся на две основные группы : генеральные грузы и специальные грузы. Затем специальный груз делится на более мелкие специализированные подгруппы. Именно на эти специализированные подгруппы мы и остановимся более подробно в дальнейшем.

Что такое генеральные грузы?

Генеральные грузы – это предметы, которые не относятся к категории специальных грузов и не требуют каких-либо дополнительных мер предосторожности или особого обращения при воздушной перевозке..jpg) К таким товарам относятся розничная торговля и большинство потребительских товаров (за исключением мобильных телефонов, планшетов и ноутбуков), галантерейные товары, скобяные изделия, текстиль и многое другое. Подумайте о своих обычных повседневных предметах; большинство из них попадут в общую грузовую зону.

К таким товарам относятся розничная торговля и большинство потребительских товаров (за исключением мобильных телефонов, планшетов и ноутбуков), галантерейные товары, скобяные изделия, текстиль и многое другое. Подумайте о своих обычных повседневных предметах; большинство из них попадут в общую грузовую зону.

Что такое специальный груз?

Со специальным грузом все немного сложнее. Специальные грузы — это товары, к которым в силу их характера, веса, размеров и/или стоимости могут предъявляться особые требования, включая упаковку, маркировку, документацию и перемещение по транспортной цепочке. Транспортировка этих товаров регулируется специальными правилами, которые необходимо соблюдать при подготовке, предложении, приемке и обработке этого груза. Предметы включают опасные грузы, живых животных, скоропортящиеся грузы, влажные грузы, продукты, чувствительные ко времени и температуре, среди прочего. Чтобы обеспечить наличие согласованных на глобальном уровне стандартов, обеспечивающих безопасность и удобство этих продуктов, в IATA есть три совета: Совет по опасным грузам (DGB), Рабочая группа по времени и температуре (TTWG) и Совет по живым животным и скоропортящимся продуктам (LAPB). ), которые управляют стандартами и инструкциями, касающимися перевозки этих продуктов . Чтобы узнать больше об этом особом грузе, давайте разберем его.

Чтобы обеспечить наличие согласованных на глобальном уровне стандартов, обеспечивающих безопасность и удобство этих продуктов, в IATA есть три совета: Совет по опасным грузам (DGB), Рабочая группа по времени и температуре (TTWG) и Совет по живым животным и скоропортящимся продуктам (LAPB). ), которые управляют стандартами и инструкциями, касающимися перевозки этих продуктов . Чтобы узнать больше об этом особом грузе, давайте разберем его.

Что нужно знать о перевозке опасных грузов?

Руководство IATA по правилам перевозки опасных грузов (DGR) является глобальным справочником по перевозке опасных грузов по воздуху и единственным стандартом, признанным авиакомпаниями. Предоставляет все необходимое для классификации, подготовки, приема и обработки опасных грузов в соответствии с международными правилами воздушного транспорта. IATA публикует DGR уже более 60 лет. DGR публикуется ежегодно, чтобы обеспечить наличие в отрасли самой актуальной информации о перевозке опасных грузов. ИАТА тесно сотрудничает с правительствами, другими отраслевыми ассоциациями и Международной организацией гражданской авиации (ИКАО) в разработке этих правил. Таким образом, ИАТА гарантирует, что правила перевозки опасных грузов по воздуху являются эффективными, действенными и принятыми на международном уровне, чтобы облегчить их транспортировку, при этом ставя безопасность всех, кто находится на борту, на первое место.

ИАТА тесно сотрудничает с правительствами, другими отраслевыми ассоциациями и Международной организацией гражданской авиации (ИКАО) в разработке этих правил. Таким образом, ИАТА гарантирует, что правила перевозки опасных грузов по воздуху являются эффективными, действенными и принятыми на международном уровне, чтобы облегчить их транспортировку, при этом ставя безопасность всех, кто находится на борту, на первое место.

В то время как некоторые опасные грузы слишком опасны для перевозки по воздуху, за исключением очень подробного разрешения властей гражданской авиации, многие из них могут перевозиться только на грузовых самолетах, а другие могут перевозится как на грузовых, так и на пассажирских самолетах. Независимо от того, каким типом самолета перевозятся опасные грузы, всегда существуют определенные требования, которые необходимо соблюдать.

При рассмотрении ограничений на перевозку опасных грузов никогда не допускается перевозка каких-либо веществ, которые могут «взорваться, вступить в опасную реакцию, вызвать пламя или опасное выделение тепла или опасное выделение токсичных, коррозионных или легковоспламеняющихся газов или паров в обычно встречающихся условиях». в транспорте ни при каких обстоятельствах не должны перевозиться на самолетах», согласно IATA DGR.

Есть еще много других материалов, которые можно перевозить только при особых обстоятельствах. Они считаются «опасными грузами, запрещенными, если они не освобождены».

Другие предметы повседневного обихода могут внешне не казаться опасными, но их необходимо проверять на наличие опасных компонентов, таких как устройства с батарейным питанием, дыхательные аппараты и стоматологические аппараты. Вот почему важно, чтобы персонал, отвечающий за регистрацию пассажиров, бронирование грузов, продажи и бронирование пассажиров, был обеспечен соответствующей информацией, чтобы они были хорошо информированы и хорошо обучены тому, что является опасными грузами.

Опасные грузы подразделяются на девять классов :

- Класс 1 — Взрывчатые вещества

- Газы класса 2

- Класс 3 — Легковоспламеняющиеся жидкости

- Класс 4 — легковоспламеняющиеся твердые вещества; Вещество, способное к самовозгоранию; Вещества, выделяющие легковоспламеняющиеся газы при контакте с водой

- Класс 5 – Окисляющие вещества и органические пероксиды

- Класс 6 – Токсичные и инфекционные вещества

- Класс 7 — Радиоактивный материал

- Класс 8-Коррозионные вещества

- Класс 9 – Прочие опасные вещества и изделия, включая вещества, опасные для окружающей среды

Несколько классов разделены на подклассы в связи с широким спектром опасностей внутри класса

Идентификация опасных грузов Опасным грузам присваиваются номера ООН и соответствующие отгрузочные наименования в соответствии с их опасностью Классификация и их состав. Идентификация опасных грузов необходима для надлежащей упаковки и упаковки, документации, приемки и обработки. IATA DGR перечисляет около 3000 веществ и изделий, обычно перевозимых по воздуху.

Идентификация опасных грузов необходима для надлежащей упаковки и упаковки, документации, приемки и обработки. IATA DGR перечисляет около 3000 веществ и изделий, обычно перевозимых по воздуху.

Признание того, что в сообществе грузоотправителей существует определенная сегментация, когда существует большое количество грузоотправителей, которые отгружают только литиевые батареи или устройства, работающие от литиевых батарей, и биомедицинская промышленность, которая отправляет только инфекционные вещества , IATA разработала отдельные руководства для этих товаров

Что нужно знать о доставке товаров с контролируемой температурой? Для некоторых товаров, таких как фармацевтические препараты, запасы крови, органы или другие продукты биологических наук, требуется особый контроль температуры, которой они подвергаются во время транспортировки. Соблюдение положений Руководства IATA по контролю температуры (TCR) гарантирует, что независимо от того, какие товары с регулируемой температурой вы отправляете, они будут доставлены в целости и сохранности.

При отгрузке товаров с регулируемой температурой очень важно, чтобы вся документация была заполнена полностью и разборчиво. Рекомендуется использовать полную информацию и телефоны грузоотправителя и грузополучателя. Рекомендуется всегда использовать трехбуквенные коды обработки IATA.

Если груз сопровождается какими-либо сертификатами или медицинской документацией, то они должны быть задокументированы в графе «Информация об обращении» авианакладной. Вы должны заполнить раздел «Характер и количество товаров» авианакладной и указать, используется ли сухой лед в качестве хладагента, поскольку он считается опасным грузом.

Приемка и контроль товаров с контролируемой температурой Перед тем, как перевозчик сможет принять товары с контролируемой температурой и временем от грузоотправителя, необходимо заранее обсудить множество деталей, касающихся груза. Некоторые из этих деталей включают:

Некоторые из этих деталей включают:

- Содержание товаров времени и температуры

- Тип упаковки

- Расписание рейсов и маршруты

- Тип самолета

- Условия окружающей среды

- Наличие контроля температуры во всех фазах

- Предполагаемый отрезок пути

- Телефон службы экстренной помощи 24 часа

- Специфические для страны правила

Свежие фрукты и овощи становятся все более популярными круглый год, поэтому перевозки скоропортящихся грузов пользуются большим спросом. Более короткое время в пути и контролируемая температура делают авиаперевозки скоропортящихся товаров предпочтительным способом доставки.

Применение и правила перевозки скоропортящихся товаров

При доставке скоропортящихся товаров воздушным транспортом применяются определенные шаги и правила. Приемлем ли груз? Он отмечен и промаркирован? Соответствует ли оно предписанным условиям и т. д.? Существуют также обязанности грузоотправителя и перевозчика, которые должны быть выполнены. Регламенты для каждого шага процесса должны быть в соответствии. Вы можете узнать больше об этих обязанностях в разделах 1.2 и 1.3 Руководства IATA по правилам перевозки скоропортящихся грузов (PCR).

д.? Существуют также обязанности грузоотправителя и перевозчика, которые должны быть выполнены. Регламенты для каждого шага процесса должны быть в соответствии. Вы можете узнать больше об этих обязанностях в разделах 1.2 и 1.3 Руководства IATA по правилам перевозки скоропортящихся грузов (PCR).

Маркировка и этикетирование для перевозки скоропортящихся товаров

Для перевозки скоропортящихся товаров требуется множество документов. Процесс начинается с обеспечения полного и точного заполнения авианакладной и отсутствия необоснованных запросов на обработку скоропортящихся грузов.

Грузовой манифест должен быть помечен соответствующими кодами обработки IATA. Эти коды предназначены для внутреннего использования, но обеспечивают правильное обращение с вашими скоропортящимися товарами. Коды обработки грузов можно найти в Приложении D к IATA PCR.

Могут потребоваться другие документы, например, некоторым странам могут потребоваться номера разрешений, указанные в грузовом манифесте.

Грузоотправители должны всегда указывать, что содержится в упаковке и используется ли сухой лед, поскольку он классифицируется как опасный груз. Затем упаковка должна быть правильно маркирована стандартным ярлыком IATA: «скоропортящийся», «этим вверх» или «мокрый груз».

Упаковка для перевозки скоропортящихся продуктовСуществует множество скоропортящихся товаров, и каждый из них портится, причем некоторые быстрее, чем другие. Надлежащая упаковка и обращение имеют решающее значение для того, чтобы скоропортящиеся товары были доставлены в хорошем состоянии.

Упаковка должна обеспечивать целостность товаров, а также обращение с ними и их хранение.

Упаковка должна соответствовать правилам безопасности пищевых продуктов и стандартам качества пищевых продуктов, но при этом быть достаточно прочной, чтобы выдерживать перепады температуры и штабелирование. Многое уходит на создание надлежащей упаковки для скоропортящихся продуктов. Дополнительную информацию о конкретных структурах можно найти в главе 5 IATA PCR.

Дополнительную информацию о конкретных структурах можно найти в главе 5 IATA PCR.

Мировой стандарт перевозки живых животных по воздуху установлен Правилами перевозки живых животных IATA (LAR). Эти правила введены для обеспечения безопасности животных, а также транспортных работников и пассажиров.

Применение и правила перевозки живых животныхСорок пять стран или регионов официально включили LAR ИАТА в свои национальные правила. Каждый год список обновляется в рамках текущего LAR IATA, чтобы включить самую последнюю информацию о том, какие страны применяют и обеспечивают соблюдение правил.

В этих правилах перевозки живых животных указано, что, за исключением служебных собак, все живые животные должны быть помещены в контейнер, указанный в правилах. IATA LAR соответствует самым строгим правилам, поэтому, если вы будете следовать им, вы будете в полном соответствии.

При перевозке живых животных надлежащая маркировка и этикетирование имеют решающее значение и всегда требуются. Этикетки должны быть распечатаны и приклеены к внешней стороне контейнера для животных. Английский должен всегда использоваться в дополнение к исходному языку, используемому грузоотправителем.

Каждый контейнер должен иметь четкую и разборчивую маркировку с указанием полного имени, адреса, текущего контактного номера грузоотправителя, грузополучателя и круглосуточного контакта, если они не являются одним из ранее упомянутых лиц. В нем также должны быть перечислены общие и научные названия животных и указано количество животных в контейнере. Для некоторых распространенных животных научное название не требуется, и вам следует обратиться к Главе 6 LAR IATA для получения дополнительной информации.

Другая информация, которая должна быть включена, касается того, является ли животное ядовитым и кусается ли оно. Любые инструкции по кормлению или уходу также должны быть размещены на видном месте.

Любые инструкции по кормлению или уходу также должны быть размещены на видном месте.

Этикетки, соответствующие требованиям IATA, должны быть прикреплены к каждому контейнеру в зависимости от того, что перевозится, например: «живые животные», «этим вверх» и «лабораторные животные». Каждая этикетка имеет точные размеры и цвет, указанные в правилах IATA; однако этикетки могут быть отпечатаны на самих контейнерах.

Поведение животных и перевозка живых животныхОчень важно понимать основное поведение конкретного животного в условиях стресса, потому что это повлияет на его реакцию во время перевозки. Их реакции могут вызвать проблемы или даже причинить вред животному или дрессировщику. Существуют рекомендации по обращению с животными в период течки, в период кормления грудью и с молодыми, путешествующими с другими молодыми. Для животных и дрессировщиков крайне важно соблюдать эти правила для безопасности и благополучия всех.

Животных следует беспокоить как можно меньше, с ними должно работать небольшое количество людей и только после надлежащего обучения.

При отправке живых животных грузоотправители несут ответственность за то, чтобы все животные были здоровы и находились в хорошем состоянии. Перевозчики несут ответственность за соблюдение грузоотправителями всех правил.

При обеспечении соблюдения рекомендаций необходимо проверить:

- Детали документации.

- Конструкция контейнера.

- Маркировка и маркировка.

- Информация о маршрутизации и резервировании.

В соответствии с IATA LAR необходимо заполнить пошаговый контрольный список приемки. Сотрудники, проходящие через эти процессы, должны быть тщательно обучены и соблюдать правила и положения IATA, поэтому крайне важно быть в курсе изменений, вводимых из года в год.

Животных следует загружать только в разрешенные отсеки для перевозки и ни в коем случае не в загрузочное устройство (ULD). Контейнеры для животных всегда должны загружаться в вертикальном положении и с минимальными помехами. Их следует загружать как можно ближе к отправлению.

Их следует загружать как можно ближе к отправлению.

Персонал должен принять меры предосторожности, чтобы никакие другие грузы не могли упасть на контейнеры с живыми животными во время транспортировки. Живых животных нельзя хранить рядом с некоторыми опасными товарами или пищевыми продуктами, если они не закрыты герметично. Когда возникает неуверенность в том, какие предметы можно грузить с живым животным, перевозчики должны иметь обработчиков и грузчиков, которые обращаются к таблице несовместимости в главе 10 IATA LAR.

При выгрузке живых животных грузовой отсек должен быть надлежащим образом очищен и продезинфицирован персоналом в соответствующих перчатках и сапогах. Существуют четкие рекомендации относительно дезинфицирующего средства, за которым после использования следует использовать одобренный дезодорант, следя за тем, чтобы очистить все съемное оборудование, загоны и контейнеры, а также погрузочные рампы. Эти рекомендации должны соблюдаться в каждой стране импорта и экспорта.

Какие правила и положения применяются к авиаперевозкам?

Если вам интересно, какие правила и положения применяются к грузовым авиаперевозкам, то на их создание ушло немало усилий. Для каждого вида груза существуют свои правила и положения. Они были созданы различными организациями от ИКАО до различных государственных учреждений и самих авиакомпаний, поэтому ИАТА создала руководства, чтобы разбить их в простой для понимания и упрощенной форме.

Каковы правила ИАТА?

Правила ИАТА основаны на рекомендациях, введенных в действие руководящими органами, такими как ИКАО, и стандартах, разработанных отраслевыми рабочими группами, состоящими из представителей авиакомпаний-членов и соответствующих отраслевых ассоциаций, которые сотрудничают с ИАТА. Правила ИАТА выходят за рамки правил ИКАО, обеспечивая дополнительные гарантии безопасности и благополучия для всех сторон, участвующих в грузовых авиаперевозках. Несмотря на то, что правила IATA становятся все более строгими и обновляются каждый год, чтобы всегда была доступна самая свежая и правильная информация, IATA гарантирует, что данные легко читать и понимать, а также они легко доступны на нескольких языках.

Где найти дополнительную информацию?

Ежегодно воздушным транспортом перевозится более 52 миллиардов тонн грузов, а это означает, что рабочие места в отрасли всегда востребованы. Если вы заинтересованы в том, чтобы начать работу в сфере грузовых авиаперевозок, отличный способ начать — пройти этот вводный курс ЗДЕСЬ.

И если вы хотите улучшить процедуры, безопасность и эффективность вашей организации и готовы к , пошаговое руководство, в котором содержатся инструкции о том, как следовать правилам и положениям IATA, необходимым для перевозки грузов воздушным транспортом, получите руководство IATA. в настоящее время.

Каждое руководство содержит инструменты и информацию, необходимые для обеспечения полного соответствия требованиям. Соблюдение требований при отправке ваших товаров и соблюдение требований к компетентности при работе на перевозчиков имеет важное значение для соблюдения правил и норм IATA, поэтому не забудьте получить свою копию сегодня. Он поставляется либо в физической копии, либо в цифровом формате. Выбор за вами.

Он поставляется либо в физической копии, либо в цифровом формате. Выбор за вами.

Как урегулировать налог с продаж на доставку: руководство по штатам

Ожидается, что в 2022 году объем продаж электронной коммерции во всем мире впервые превысит 5 триллионов долларов. Если вы являетесь частью этого прилива, вам нужно знать, как облагать налогом стоимость доставки и доставки.

Точно так же, как нет единого способа передать продукты в руки клиентов, нет единого способа облагать налогом стоимость доставки: Налогообложение зависит от штата и зависит от способа доставки, от того, облагаются ли отправляемые товары налогом или освобождаются от него, и т.д. факторы. Сборы компании за доставку товаров на собственном транспортном средстве часто облагаются налогом иначе, чем сборы за доставку обычным перевозчиком или частным перевозчиком. Объединенная плата за доставку и обработку может облагаться налогом иначе, чем отдельные расходы за доставку и обработку. И так далее.

Некоторые общие практические правила для включенных расходов на доставку:

- Если содержимое отправления облагается налогом, расходы на его доставку облагаются налогом

- Если содержимое отправления не облагается налогом, плата за его доставку обычно не взимается

- Если поставка содержит как освобожденные, так и облагаемые налогом продукты, часть сбора, относимая на налогооблагаемую продажу, облагается налогом, а часть, относящаяся к освобожденной продаже, освобождается от налогообложения

Это только верхушка айсберга. В следующем руководстве представлена более подробная информация для каждого состояния.

В следующем руководстве представлена более подробная информация для каждого состояния.

Нижеследующее является общим руководством, а не налоговой консультацией. Пожалуйста, подтвердите всю информацию в Департаменте доходов штата или у доверенного налогового консультанта.

Алабама: Стоимость доставки облагается налогом с продаж или налогом на использование, если доставка осуществляется на транспортном средстве, принадлежащем или арендованном продавцом. При оплате обычным перевозчиком или Почтовой службой США (USPS) транспортные расходы освобождаются от налога с продаж, если они выставляются в счет как отдельная статья (отличающаяся от других сборов) и оплачиваются (прямо или косвенно) покупателем. Транспортные расходы, включенные в цену продажи, не исключаются из налога.

Аризона: Отдельно указанные расходы на доставку, как правило, не облагаются налогом на привилегии транзакций в Аризоне (TPT). Однако согласно Ariz. Admin. Кодекс § R15-5-133, транспортные расходы, понесенные до розничной продажи, считаются частью валовых продаж и, следовательно, облагаются налогом. Аналогичным образом, расходы на обработку материального личного имущества, как и комбинированные расходы на доставку и обработку, обычно облагаются налогом.

Аналогичным образом, расходы на обработку материального личного имущества, как и комбинированные расходы на доставку и обработку, обычно облагаются налогом.

TPT, как правило, не применяется к транспортным расходам, выставляемым покупателю и взимаемым с него розничным продавцом за материальное личное имущество, отправляемое покупателю непосредственно от производителя или оптового продавца (так называемые прямые поставки).

Арканзас: Фрахт, отгрузка и перевозка считаются частью продажи в Арканзасе, поэтому стоимость доставки облагается налогом, если отгружаемые товары облагаются налогом, и освобождается от налогообложения, если товары освобождены от налогообложения. Если груз включает в себя как облагаемое налогом, так и освобожденное имущество, налог обычно применяется к проценту стоимости доставки, относящемуся к облагаемому налогом имуществу. Налог с продаж не применяется к фрахтовым расходам, взимаемым непосредственно с покупателя обычным перевозчиком.

Калифорния: В большинстве случаев стоимость доставки не облагается налогом, если освобождена продажа. Если продажа облагается налогом, расходы, связанные с доставкой, могут не облагаться налогом, частично или полностью облагаться налогом.

Если продажа облагается налогом, расходы, связанные с доставкой, могут не облагаться налогом, частично или полностью облагаться налогом.

Как правило, расходы, связанные с доставкой облагаемых налогом продуктов, не облагаются налогом, если вы отправляете их напрямую покупателю через обычного перевозчика, контрактного перевозчика или USPS; расходы на доставку, отгрузку, фрахт или почтовые расходы указываются отдельно; и плата не превышает фактическую стоимость доставки. Расходы, связанные с доставкой для налогооблагаемых продаж, могут частично облагаться налогом, если вышеуказанные условия верны, но вы взимаете с клиента больше за доставку, чем фактические расходы на доставку, или если у вас есть комбинированная плата за доставку и обработку. Сборы за обработку облагаются налогом в Калифорнии.

Расходы, связанные с доставкой налогооблагаемых продаж, как правило, облагаются налогом с продаж, если вы: доставляете товары на собственном автомобиле; взимать отдельно указанную плату за топливный сбор, погрузочно-разгрузочные работы и т. д.; включить стоимость доставки в цену за единицу товара; или взимать с покупателя стоимость доставки товара до вашего места работы. Важно вести точные записи, показывающие реальную стоимость доставки.

д.; включить стоимость доставки в цену за единицу товара; или взимать с покупателя стоимость доставки товара до вашего места работы. Важно вести точные записи, показывающие реальную стоимость доставки.

Колорадо: Расходы на доставку и фрахт для облагаемых налогом продаж, как правило, не облагаются налогом с продаж в Колорадо при условии, что расходы 1) указаны отдельно в счете клиента и 2) отделены от покупки. Плата считается отдельной от покупки, если она взимается за услугу, оказанную после того, как недвижимость выставлена на продажу, и потребитель имеет возможность организовать собственную доставку, включая, помимо прочего, получение собственности с места нахождения продавца. Расходы на доставку и фрахт, связанные с транзакциями, на которые распространяется освобождение, обычно не облагаются налогом, поскольку они считаются частью продажи, на которую распространяется освобождение. В отношении местного налога с продаж могут применяться другие правила.

Коннектикут: Расходы по доставке для облагаемых налогом продаж, как правило, облагаются налогом в Коннектикуте независимо от того, указаны ли они отдельно или включены в цену продажи, а также предоставлены продавцом или третьей стороной. Плата за доставку и доставку для освобожденных продаж, как правило, не взимается.

Плата за доставку и доставку для освобожденных продаж, как правило, не взимается.

Флорида: Стоимость доставки для облагаемых налогом продаж, как правило, облагается налогом независимо от того, указано ли это отдельно или включено в цену продажи. Однако плата за доставку, как правило, не взимается, если плата указана отдельно и у покупателя есть возможность забрать товар самостоятельно или заказать сторонние транспортные услуги.

Грузия: Расходы на доставку, фрахт, перевозку или отгрузку и обработку обычно считаются частью продажной цены, поэтому они освобождаются от налога, если продажа освобождена от налога, и облагаются налогом, если продажа облагается налогом. Сборы за доставку, не связанную с продажей налогооблагаемого имущества, как правило, не облагаются налогом.

Гавайи: Общий акцизный налог на Гавайях (GET) — это льготный налог, взимаемый с коммерческой деятельности на Гавайях. Как правило, это относится к большинству транзакций, включая сборы за доставку и обработку.

Айдахо: Предполагается, что расходы на доставку и обработку должны быть указаны отдельно в Айдахо, а отдельно указанные расходы на доставку покупателю в Айдахо не взимаются.

Иллинойс: Плата за доставку и обработку освобожденных транзакций не взимается в Иллинойсе. Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом, если 1) расходы не указаны отдельно в контракте или счете-фактуре или 2) расходы указаны отдельно, но продавец не предлагает покупателю возможность получить имущество любым способом. способом, кроме доставки от продавца (т. е. возможность самовывоза не предоставляется). Если поставка содержит как облагаемые налогом, так и освобожденные от налогообложения продукты, вся стоимость доставки обычно облагается налогом; однако единовременная плата за доставку будет освобождена, если цена товаров, освобожденных от налога, превышает цену товаров, облагаемых налогом. И если стоимость доставки может быть рассчитана для каждого предмета поставки, сборы за доставку освобожденных предметов будут освобождены.

Индиана: Расходы по доставке и обработке, понесенные от имени продавца облагаемого налогом материального личного имущества, обычно облагаются налогом в Индиане независимо от того, включены ли они в цену продажи или указаны отдельно. Тем не менее, отдельно указанные «почтовые расходы» (цена покупки марок или аналогичные сборы за доставку почты или посылок через США) не облагаются налогом, как и расходы по доставке, взимаемые и предоставляемые третьей стороной. Сборы за доставку освобожденного имущества, как правило, не облагаются налогом.

Айова: Отдельно указанные расходы на доставку, как правило, не облагаются налогом в Айове. Тем не менее, входящие фрахтовые или фрахтовые сборы — сборы продавца за получение товаров, которые продаются покупателям, — обычно облагаются налогом, если они передаются покупателю.

Канзас: Расходы на доставку и обработку, как правило, облагаются налогом в Канзасе независимо от того, включены ли они в цену продажи, указаны отдельно или оплачиваются отдельно. Однако фрахт и почтовые расходы облагаются налогом только в том случае, если они включены в сделку между розничным продавцом и покупателем. Если бы клиент заключал договор напрямую с транспортной компанией о получении и доставке товара, плата транспортной компании не взималась бы.

Однако фрахт и почтовые расходы облагаются налогом только в том случае, если они включены в сделку между розничным продавцом и покупателем. Если бы клиент заключал договор напрямую с транспортной компанией о получении и доставке товара, плата транспортной компании не взималась бы.

Кентукки: расходы по доставке (расходы продавца на подготовку и доставку в место, указанное покупателем, включая транспортировку, отгрузку, почтовые расходы, погрузочно-разгрузочные работы, упаковку в ящики и упаковку) включены в цену продажи, поэтому на них распространяются налог, если продажа облагается налогом, но освобождается, если продажа освобождена.

Луизиана: Для налогооблагаемых продаж стоимость доставки и доставки, включенная в цену продажи, обычно облагается налогом с продаж штата. Тем не менее, стоимость доставки может быть освобождена, если у покупателя есть возможность отдельно заключить договор на доставку (например, забрать товар или организовать доставку третьей стороной), а государственный налог с продаж обычно не применяется к отдельно указанным фрахту, доставке. , или стоимость доставки, если транспортировка осуществляется после продажи (это должно быть четко указано). В отношении местного налога с продаж могут применяться другие правила, поскольку Луизиана является штатом с самоуправлением.

, или стоимость доставки, если транспортировка осуществляется после продажи (это должно быть четко указано). В отношении местного налога с продаж могут применяться другие правила, поскольку Луизиана является штатом с самоуправлением.

Мэн: В большинстве случаев стоимость доставки освобождается от налога с продаж в штате Мэн при соблюдении следующих трех условий: Доставка осуществляется непосредственно покупателю, стоимость доставки указывается отдельно, и доставка осуществляется обычным или контрактным перевозчиком или в США. почта. Сборы за обработку, как правило, облагаются налогом, а когда стоимость транспортировки сочетается с другими услугами, например, в сборе за «отгрузку и обработку», она не указывается отдельно и, следовательно, будет облагаться налогом. Сборы за доставку продавцом на собственном транспортном средстве обычно включаются в налогооблагаемую цену продажи, если доставляемые товары облагаются налогом.

Мэриленд: Отдельно указанные расходы на доставку не облагаются налогом. Однако расходы на доставку, включенные в налогооблагаемую цену, как правило, облагаются налогом, как и сборы за обработку и комбинированные расходы на доставку и обработку.

Однако расходы на доставку, включенные в налогооблагаемую цену, как правило, облагаются налогом, как и сборы за обработку и комбинированные расходы на доставку и обработку.

Массачусетс: Отдельно указанные расходы на отгрузку и доставку исключаются из продажной цены и освобождаются от налога с продаж и использования штата Массачусетс, если доставка осуществляется после совершения покупки. Расходы на обработку могут быть объединены с расходами на доставку; если указано отдельно, стоимость доставки и обработки не взимается. Однако стоимость доставки, превышающая фактическую стоимость доставки, как правило, облагается налогом.

Мичиган: Расходы на доставку и обработку налогооблагаемых розничных продаж, как правило, облагаются налогом в Мичигане независимо от того, указаны они отдельно или объединены с суммой продажи. Однако плата за доставку освобожденного имущества, как правило, не взимается. Когда существует единый сбор за транспортировку как облагаемых налогом, так и освобожденных от налогообложения товаров, налог применяется к проценту от продажи, который облагается налогом (определяется по цене или весу).

Миннесота: Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом, в то время как расходы на доставку и обработку освобожденных от налогообложения товаров обычно не облагаются налогом. Если транзакция включает как налогооблагаемые, так и освобожденные товары, налог на стоимость доставки и доставки должен распределяться на основе процентной доли или веса налогооблагаемых товаров. Услуги по доставке, предоставляемые и оплачиваемые третьей стороной, как правило, освобождаются от доставки заполнителей или бетонных блоков.

Миссисипи: Расходы на доставку, обработку и доставку налогооблагаемых товаров обычно облагаются налогом с продаж штата Миссисипи.

Миссури: Расходы на доставку и обработку налогооблагаемых товаров обычно облагаются налогом в Миссури, если они включены в цену продажи. Отдельно указанные транспортные расходы, как правило, не облагаются налогом при условии, что покупатель не обязан платить за услугу. Однако, если покупатель не обязан оплачивать транспортные расходы, которые не указаны отдельно, эти расходы, как правило, облагаются налогом. Сторонние службы доставки, как правило, освобождены.

Сторонние службы доставки, как правило, освобождены.

Небраска: расходы на доставку и обработку, как правило, облагаются налогом в штате Небраска, если продажа облагается налогом и , расходы оплачиваются продавцу. Они, как правило, освобождены, когда продажа освобождена. Если существует единая плата за доставку освобожденного и облагаемого налогом имущества, налог должен быть распределен. Сборы за доставку, фрахт, почтовые расходы, отгрузку или транспортировку, уплаченные лицу, не являющемуся розничным продавцом, обычно не облагаются налогом.

Невада: Услуги, необходимые для завершения продажи материального личного имущества, такие как услуги по доставке и обработке, как правило, облагаются налогом в Неваде. Отдельно указанные почтовые и транспортные расходы, как правило, не облагаются налогом, но упаковка, обработка, упаковка или аналогичные расходы облагаются налогом независимо от того, указаны ли они отдельно или включены в цену продажи. Сборы за фрахт или транспортировку до продажи материального личного имущества (т. е. входящий фрахт) облагаются налогом.

е. входящий фрахт) облагаются налогом.

Нью-Джерси: Большинство расходов, связанных с отгрузкой, обработкой и доставкой налогооблагаемых товаров, облагаются налогом с продаж в штате Нью-Джерси, хотя сборы за доставку и обработку освобожденных продаж обычно не облагаются налогом. Когда поставка включает как облагаемые налогом, так и освобожденные от налогообложения товары, продавец должен облагать налогом часть стоимости доставки, предназначенную для перевозки облагаемых налогом товаров (определяемую по весу или цене). Если продавец не распределяет стоимость доставки, вся сумма облагается налогом.

Нью-Мексико: Налог с валовой выручки обычно применяется к стоимости доставки и доставки (включая почтовые и транспортные расходы) в Нью-Мексико, независимо от того, указано ли это отдельно или включено в цену продажи.

Нью-Йорк: расходы на отгрузку, обработку и доставку облагаемых налогом продаж, как правило, облагаются налогом в штате Нью-Йорк, в то время как расходы на доставку, обработку и доставку не облагаемых налогом продаж обычно не облагаются налогом. Комбинированные расходы на транспортировку как облагаемых налогом, так и освобожденных продаж, как правило, облагаются налогом, но если расходы на отгрузку или доставку указываются отдельно и справедливо распределяются между облагаемыми налогом и необлагаемыми налогами продажами, тогда расходы на доставку облагаемых налогом продаж облагаются налогом, а расходы на доставку освобожденных продаж освобождать. Налогом с продаж не облагаются услуги по доставке, реализованные независимо от продажи налогооблагаемых товаров.

Комбинированные расходы на транспортировку как облагаемых налогом, так и освобожденных продаж, как правило, облагаются налогом, но если расходы на отгрузку или доставку указываются отдельно и справедливо распределяются между облагаемыми налогом и необлагаемыми налогами продажами, тогда расходы на доставку облагаемых налогом продаж облагаются налогом, а расходы на доставку освобожденных продаж освобождать. Налогом с продаж не облагаются услуги по доставке, реализованные независимо от продажи налогооблагаемых товаров.

Северная Каролина: сборы за отгрузку и обработку, транспортировку и доставку, взимаемые розничным продавцом и связанные с продажей налогооблагаемого личного имущества, определенной цифровой собственности и определенных услуг в штате, обычно облагаются налогом с продаж и использованием в Северной Каролине. независимо от того, включены ли они в цену продажи или указаны отдельно. Если в счете-фактуре указаны как облагаемые, так и освобожденные от налогообложения продажи, расходы на доставку и обработку должны быть распределены пропорционально каждому элементу. Если расходы на доставку и обработку основаны на фиксированной ставке за упаковку, «розничный продавец может распределять расходы на любой из предметов в упаковке, а не распределять расходы».

Если расходы на доставку и обработку основаны на фиксированной ставке за упаковку, «розничный продавец может распределять расходы на любой из предметов в упаковке, а не распределять расходы».

Северная Дакота: Фрахт, доставка и другие транспортные расходы, включая отгрузку и обработку, считаются частью продажной цены в Северной Дакоте. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом, а если она освобождена, они освобождаются. Однако плата за доставку, взимаемая непосредственно с клиента поставщиком услуг доставки, не связанная с продажей материального личного имущества, как правило, не взимается.

Огайо: стоимость доставки считается частью продажной цены независимо от того, указана она отдельно или включена в цену, поэтому они облагаются налогом, если продажа облагается налогом, и освобождаются от налога, если продажа освобождена. Если одна плата за доставку включает в себя как налогооблагаемые, так и освобожденные от налогообложения продажи, она может быть распределена (по весу или продажной цене), чтобы налог взимался только за доставку той части груза, которая подлежит налогообложению. Если он не распределен, налог применяется ко всей стоимости доставки. Сборы за доставку не облагаются покупателем, если они оплачиваются компанией по доставке, а не налагаются или взимаются продавцом отгруженных товаров.

Если он не распределен, налог применяется ко всей стоимости доставки. Сборы за доставку не облагаются покупателем, если они оплачиваются компанией по доставке, а не налагаются или взимаются продавцом отгруженных товаров.

Оклахома: Отдельно указанные расходы на доставку и обработку не облагаются налогом в Оклахоме, независимо от того, облагается ли налогом содержимое посылки. Расходы на доставку и обработку, включенные в цену продажи налогооблагаемого материального личного имущества, подлежат налогообложению.

Пенсильвания: расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом независимо от того, указаны ли они отдельно или включены в цену продажи. Если отправляемый товар освобождается от уплаты налогов, отправка и сборы за обработку, как правило, не облагаются. Если отправление содержит как облагаемые налогом, так и необлагаемые товары, расходы на доставку и обработку должны быть пропорционально распределены по каждому предмету, чтобы расходы на доставку облагаемых налогом товаров можно было облагать налогом, а расходы на доставку освобожденных товаров можно было освободить. Если разбивка не предоставляется, расходы на доставку и обработку всего груза облагаются налогом. Плата за доставку, сделанную и выставленную третьим лицом, не взимается.

Если разбивка не предоставляется, расходы на доставку и обработку всего груза облагаются налогом. Плата за доставку, сделанную и выставленную третьим лицом, не взимается.

Род-Айленд: Расходы на доставку (включая сборы за обработку) считаются частью продажной цены, поэтому они, как правило, не облагаются налогом, если продажа облагается налогом. Если поставка содержит как облагаемые, так и освобожденные от налогообложения товары, продавец должен распределить расходы по доставке по продажной цене или весу.

Южная Каролина: расходы на доставку и обработку налогооблагаемых товаров обычно облагаются налогом в Южной Каролине, в то время как расходы на доставку и обработку товаров, освобожденных от налога, обычно не облагаются налогом. Налогообложение расходов розничного продавца на доставку материального личного имущества на собственном грузовике зависит от того, являются ли условия пункта назначения FOB (ФОБ) или пункта отгрузки (или происхождения) на условиях ФОБ: пункт назначения на условиях ФОБ обычно облагается налогом, а пункт отгрузки на условиях ФОБ обычно не облагается налогом. .

.

Южная Дакота: Как правило, плата розничного продавца за доставку и обработку налогооблагаемых товаров облагается тем же государственным и муниципальным налогом с продаж, что и сам продукт. Поскольку большинство продаж в Южной Дакоте облагаются налогом, расходы на доставку и обработку обычно облагаются налогом. Однако, если продажа освобождена от налога, расходы на доставку и обработку также не облагаются. Если и облагаемые налогом, и не облагаемые налогом товары находятся в одной партии, налог с продаж уплачивается с части стоимости доставки облагаемых налогом товаров (определяемой по продажной цене или весу). Если розничный продавец нанимает третью сторону для доставки и выставляет счет покупателю за доставку, розничный продавец должен включить транспортные расходы в налогооблагаемые квитанции.

Теннесси: Стоимость доставки является частью продажной цены в Теннесси. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом; если продажа освобождена, расходы по доставке освобождены. Если поставка содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемой налогом партии (определяемой по весу или продажной цене).

Если поставка содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемой налогом партии (определяемой по весу или продажной цене).

Техас: Стоимость доставки и доставки в Техасе облагается налогом, если продажа облагается налогом, но освобождается от налога, если продажа освобождена. Отдельно указанные расходы на доставку сторонним грузоотправителем также не облагаются налогом, если они предоставляются по запросу клиента.

Юта: Расходы на доставку (включая, помимо прочего, транспортировку, отгрузку, почтовые расходы, обработку, упаковку или упаковку) для облагаемых налогом и освобожденных от налогообложения продаж материального личного имущества, продуктов, передаваемых в электронном виде, или услуг в штате, как правило, не облагаются налогом, если это указано отдельно. . Расходы на отгрузку налогооблагаемых товаров могут облагаться налогом, если они являются частью продажной цены (или «доставки»).

Вермонт: Если товар облагается налогом с продаж Вермонта, налог с продаж применяется к стоимости доставки и фрахта за доставку товара. Если продажа освобождена от налога, связанные с этим расходы по доставке также не облагаются налогом. Когда поставка содержит как облагаемые налогом, так и освобожденные от налогообложения товары, налог применяется только к облагаемой налогом части заказа (исходя из процента от цены или веса облагаемых налогом товаров в упаковке). Как правило, налог с продаж не взимается с отдельных расходов на доставку, не связанных с розничной продажей.

Если продажа освобождена от налога, связанные с этим расходы по доставке также не облагаются налогом. Когда поставка содержит как облагаемые налогом, так и освобожденные от налогообложения товары, налог применяется только к облагаемой налогом части заказа (исходя из процента от цены или веса облагаемых налогом товаров в упаковке). Как правило, налог с продаж не взимается с отдельных расходов на доставку, не связанных с розничной продажей.

Вирджиния: Отдельно указанные транспортные расходы, включая почтовые расходы, как правило, не облагаются налогом с продаж в штате Вирджиния, но расходы на обработку всегда подлежат налогообложению. Расходы на доставку облагаются налогом, если они не указаны отдельно в счете-фактуре или если они объединены с сборами за обработку или другими сборами в виде единого платежа.

Вашингтон: Налог с продаж обычно применяется к расходам на доставку облагаемых налогом товаров, даже если это указано отдельно, или если продавец также является перевозчиком. Однако сборы за доставку освобожденных товаров, как правило, не облагаются налогом. Если поставка содержит как налогооблагаемые, так и освобожденные товары, налог применяется к процентной доле стоимости доставки, причитающейся с налогооблагаемых товаров (определяемой по продажной цене или весу). Плата за доставку может быть освобождена, если потребитель нанимает третью сторону для доставки приобретенных товаров после продажи.

Однако сборы за доставку освобожденных товаров, как правило, не облагаются налогом. Если поставка содержит как налогооблагаемые, так и освобожденные товары, налог применяется к процентной доле стоимости доставки, причитающейся с налогооблагаемых товаров (определяемой по продажной цене или весу). Плата за доставку может быть освобождена, если потребитель нанимает третью сторону для доставки приобретенных товаров после продажи.

Западная Вирджиния: расходы на доставку и обработку считаются частью продажной цены в Западной Вирджинии. Для налогооблагаемых продаж сборы обычно облагаются налогом; для освобожденных продаж они, как правило, освобождены. (См. также Матрицу налогообложения Западной Вирджинии.)

Висконсин: Стоимость доставки облагаемых налогом продаж, как правило, облагается налогом в Висконсине, независимо от того, осуществляется ли доставка обычным или контрактным перевозчиком, USPS или транспортным средством продавца. Аналогичным образом, плата за доставку для освобожденных продаж обычно не взимается.