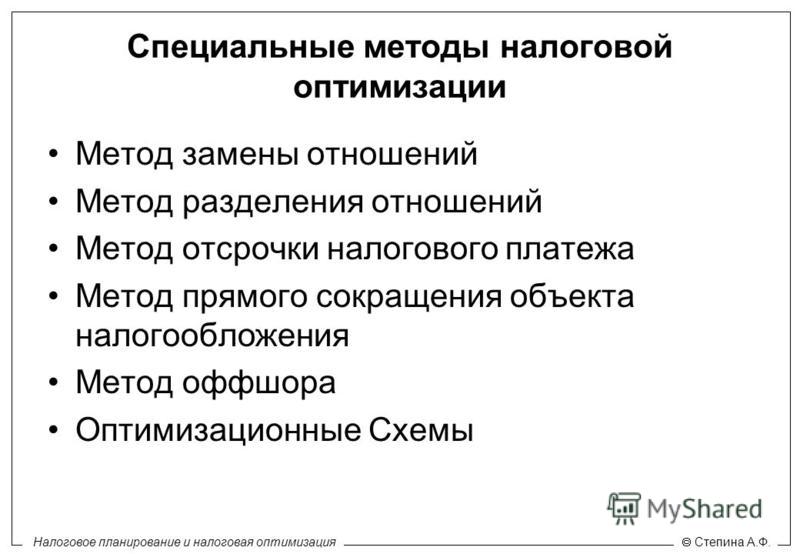

Что такое налоговая оптимизация

Речь, конечно, пойдет о законных способах оптимизации налогов, когда сокращение налоговой нагрузки компании происходит за счет смены налогового режима и подобных правовых мер. Уход от налогов с применением серых и незаконных – это прямой путь к ответственности по всей строгости закона.

Варианты законной оптимизации

Использование специальных налоговых режимов

Самый очевидный, простой и в то же время один из эффективных методов – выбор подходящего налогового режима. Он зависит от вида деятельности, наличия сотрудников, взаимодействия с контрагентами, а также специфики бизнеса (например, сезонности). Поэтому для каждой конкретной компании надо взвесить все за и против. Не стоит полагаться на выбор знакомых с аналогичным бизнесом. Например, в ряде случаев УСН «Доходы минус расходы», ставка по которой составляет 15%, может оказаться выгоднее, чем НПД со ставкой 4 или 6%, т.

Однако не все начинающие предприниматели знают о таком способе оптимизации и не пользуются им. Налоговый режим, как правило, можно менять раз в год в начале нового налогового периода. Сделать правильный выбор поможет специальный сервис на МСП.РФ.

Использование налоговых льгот

Субъекты малого и среднего предпринимательства могут применять налоговые преференции и пониженные ставки по страховым взносам. В зависимости от вида деятельности, региона ведения бизнеса предпринимателям могут быть предложены дополнительные льготы, налоговые каникулы. Так, в Пермские власти снизили ставки на «упрощенке» для начинающих предпринимателей до минимальных.

Кроме того, при уплате страховых взносов ИП имеют право на налоговый вычет. Поэтому важно отслеживать все изменения

в законодательстве и нормативной базе и использовать возможности на благо своего бизнеса.

Кадровая оптимизация. Аутсорсинг и сотрудничество с самозанятыми позволяет в ряде случаев экономить на НДФЛ сотрудников. Однако надо учитывать ряд нюансов. Сезонный бизнес также может провести оптимизацию за счет набора сотрудников во время сезонной работы по временному договору.

Способ «со звездочкой» – учетная политика. Предприниматель может самостоятельно определять ее. Учетная политика – это документ, в котором прописано, как ведется учет в конкретной организации. В частности, в нем прописывают способы организации документооборота на предприятии, порядок проведения инвентаризаций, системы применяемых регистров, а также выбранные фирмой варианты учета той или иной операции.

Если же говорить о мошеннических схемах, то налоговая относит к ним следующие виды «оптимизации» налогов. Знать о них надо, но не использовать

Регистрация фирмы на подставных (аффилированных) лиц. Как правило, это могут быть ближайшие родственники, друзья, сотрудники основной компании. Такие люди не принимают никаких решений по бизнесу, а только подписывают бумаги. Такая схема по закону незаконна и уголовно преследуема.

Такие люди не принимают никаких решений по бизнесу, а только подписывают бумаги. Такая схема по закону незаконна и уголовно преследуема.

Фирмы-однодневки. Их создают не только, чтобы обмануть контрагентов, но и для ухода от налогов. Как правило, такие организации не представляют налоговую отчетность или представляют фиктивную отчетность, регистрируются по массовому адресу. Сотрудничество с такими фирмами может быть опасно для добросовестных компаний, поэтому прежде чем подписывать договоры, нелишним будет проверить потенциального партнера. Бесплатный сервис «Проверка контрагента» поможет избежать рисков ведения бизнеса с недобросовестным партнером.

белые методы и схемы в 2018 году

Белые методы оптимизации налогов — юридические схемы и механизмы, которые помогают уменьшить налоговую базу на законных основаниях. Почти каждый год появляются новые законы, льготы и послабления, которые позволяют оптимизировать размер налоговых выплат. Параллельно этому старые схемы становятся незаконными — их применение может привести к штрафу или приостановке деятельности фирмы. Попробуем разобраться, какие методы оптимизации налогов абсолютно безопасны и работают в 2018 году.

Попробуем разобраться, какие методы оптимизации налогов абсолютно безопасны и работают в 2018 году.

Смена системы налогообложения

Если вы привыкли к определенной системе налогообложения, выбранной еще на заре вашего бизнеса, попробуйте пересмотреть ее эффективность. Используя информацию об активах и пассивах эксперт по налоговому сопровождению может рассчитать размер налога для разных режимов. После решения математической задачи вы сможете оценить разницу в совокупном размере выплат и принять решение об оптимизации налогообложения.

Пример:

Налогоплательщики на ЕНВД и УСН «Доходы» могут провести оптимизацию налогов, уменьшив налоговые отчисления на 50% за счет уплаты страховых взносов за сотрудников. А предприниматели на УСН и ПСН могут пользоваться ставкой 0% в течение 2 лет, если подойдут под критерии налоговых каникул.

Отсрочка по уплате налогов

Согласно НК РФ (п. 1–3 ст. 64) налогоплательщик может получить отсрочку по уплате одного или нескольких федеральных налогов на срок до 3 лет. Это эффективный способ оптимизации налогов в 2018 году, особенно, если финансовое положение не позволяет уплатить налог в установленный законом срок.

Это эффективный способ оптимизации налогов в 2018 году, особенно, если финансовое положение не позволяет уплатить налог в установленный законом срок.

Отсрочка по уплате налогов может быть назначена:

при причинении ущерба в результате стихийного бедствия, технологической катастрофы и иных форс-мажоров,

при задержке бюджетного финансирования или оплаты госзаказа,

при угрозе банкротства в случае выплаты налога,

в случае производства или продажи сезонных товаров, работ или услуг.

Кроме того, в некоторых случаях руководитель компании может воспользоваться оптимизацией налогов через отсрочку уплаты таможенного НДС при перевозке товаров через государственную границу.

Уменьшение налогооблагаемой базы

Некоторые расходы помогают провести оптимизацию налога на прибыль:

создание резервов по сомнительным долгам,

скидки и премии в составе внереализационных расходов,

увеличение затрат на аренду, содержание и ремонт,

оплата консалтинговых услуг,

покупка форменной одежды,

затраты на подготовку и переподготовку кадров.

Перечень можно продолжать еще долго, однако, в большей степени он актуален для средних и крупных компаний. В статье 346 НК РФ сказано, что индивидуальные предприниматели и руководители микробизнеса на УСН «Доходы» также могут провести налоговую оптимизацию и снизить налог на размер:

фиксированных платежей в ПФР и ФФОМС за себя,

взносов во внебюджетные фонды, уплаченных с заработных плат работников,

пособий по временной нетрудоспособности,

платежей по добровольному страхованию.

При наличии наемных сотрудников организация или ИП на «упрощенке» способны провести оптимизацию налогов на 50%, а при их отсутствии — на 100% от размера фиксированных платежей.

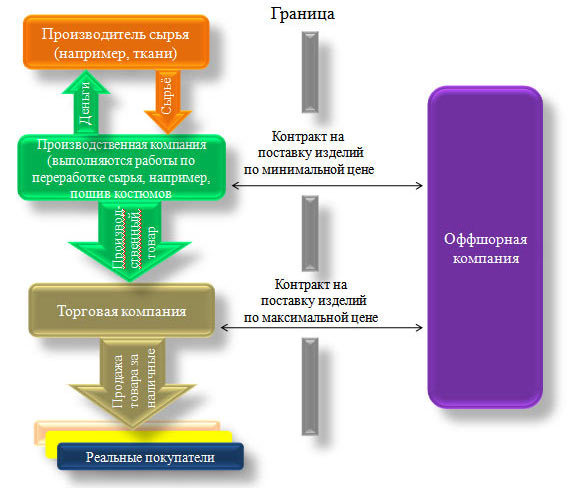

Передача функций налогового агента сателлиту

Оптимизация налогов возможна через делегирование выплат в бюджет предприятию-сателлиту. Действуя от лица руководителя организации бухгалтерская компания размещает налогоемкие виды деятельности на других предприятиях с иным налоговым режимом. Предприятие-сателлит, как правило, находится в реальном управлении владельца бизнеса, иногда в другой юрисдикции с более мягкой налоговой нагрузкой — оффшоре.

Предприятие-сателлит, как правило, находится в реальном управлении владельца бизнеса, иногда в другой юрисдикции с более мягкой налоговой нагрузкой — оффшоре.

Проверка добросовестности контрагентов

Проверка добросовестности контрагентов остается самым простым методом оптимизации налогов, доступным каждому предпринимателю. Эта методика особенно важна для тех, кто ведет учет расходов — работает на ОСНО, ЕСХН или УСН «Доходы – расходы». Если ФНС признает вашего партнера или контрагента недобросовестным, расходы по сделке с ним не будут учитываться при сдаче отчетности. Таким образом, вам придется заплатить больше налогов, даже если финансовая операция была действительно проведена.

Ведение и хранение первички

Обязательно храните первичные документы, которые подтверждают факты осуществления хозяйственных операций. Отсутствие первички — главная причина, по которой налоговая не учитывает расходы по сделке. Таким образом, как и в примере с предыдущим методом оптимизации налогов, налоговая база и сумма налога увеличатся.

Выплата НДС

Компании могут провести оптимизацию налогов на добавленную стоимость (НДС) — 10% или 18%. Сделать это возможно тремя безопасными способами:

Купить опционы, которые можно продать в любой момент без НДС.

Продать имущество с целью погасить долг перед кредитором без НДС.

Использовать услуги транспортной компании, чтобы снизить НДС с 18% до 10%.

Остальные методы оптимизации налогов посредством выплаты НДС чаще всего становятся причиной пристального внимания со стороны сотрудников ФНС.

Кто помогает с оптимизацией налогов в Москве?

Любой метод оптимизации налогов требует изучения и анализа возможности его адаптации под конкретный бизнес. Воспользуйтесь комплексной услугой налогового сопровождения от компании «Дельта Финанс», чтобы решить эту задачу. Наши специалисты проконсультируют вас по вопросу снижения налоговой базы, проведут грамотный налоговый аудит и выстроят прозрачную систему учета, благодаря которой вы перестанете переплачивать государству.

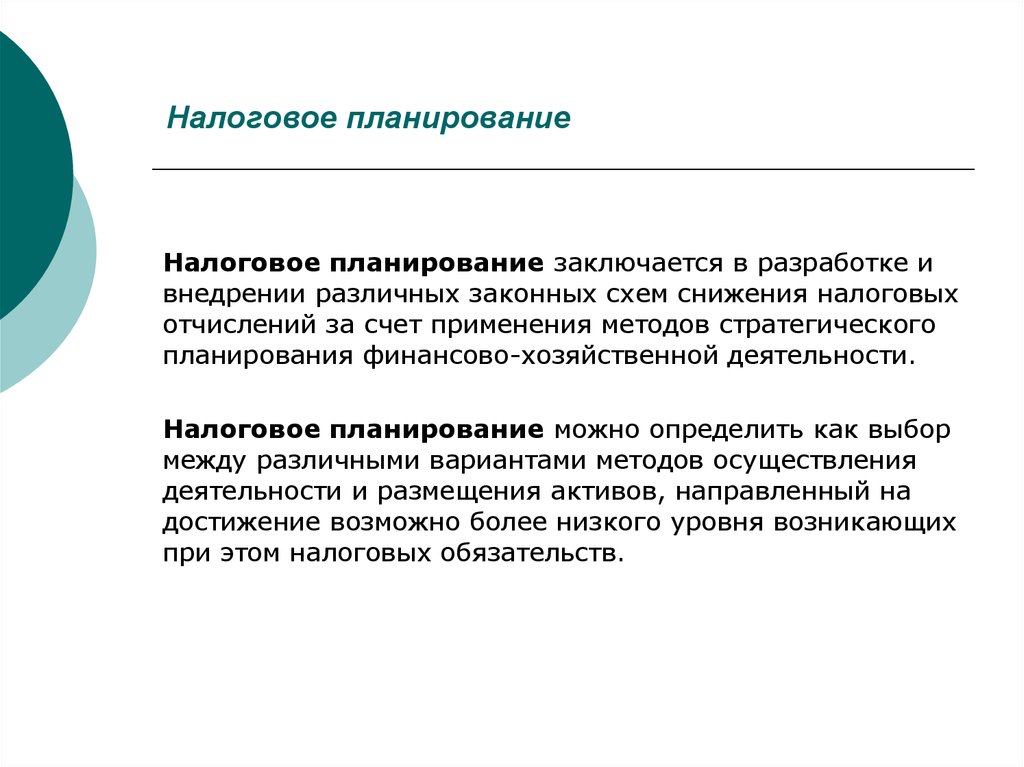

Лучшие стратегии налогового планирования для вашей организации

Круглогодичное упреждающее налоговое планирование (вместо ожидания до конца года или 15 апреля) может помочь предприятиям справиться с налоговым бременем на федеральном уровне и уровне штата и в полной мере воспользоваться доступными кредитами и вычетами. Расширенное налоговое планирование — это грамотное бизнес-планирование. Это особенно актуально сейчас из-за отсутствия ясности в отношении того, к чему могут привести предстоящие изменения в налоговом законодательстве.

Вот несколько общих стратегий налогового планирования, которые могут учитываться всеми предприятиями.

Использование амортизации

Амортизация позволяет предприятиям возмещать в качестве расхода капитальные затраты. Этот расход уменьшает налогооблагаемый доход и, следовательно, общую налоговую нагрузку.

Кроме того, благодаря Закону о сокращении налогов и занятости предприятия могут амортизировать 100% определенного имущества в год его приобретения. В настоящее время 100-процентная амортизация бонуса действует до 2022 года. Затем процент амортизации бонуса будет снижаться на 20% каждый год с 2023 по 2026 год9.0003

В настоящее время 100-процентная амортизация бонуса действует до 2022 года. Затем процент амортизации бонуса будет снижаться на 20% каждый год с 2023 по 2026 год9.0003

Поскольку амортизация является методом учета, ускорение отчислений в годы с более высокими налоговыми ставками может привести к постоянной экономии. Теперь, возможно, настало время взглянуть на имущество и методы амортизации, чтобы обеспечить максимальные налоговые льготы.

Амортизация основных средств и реализация кредитов и вычетов

Применение комплексного и упреждающего подхода к реализации материальных вычетов и кредитов, связанных с построенными активами, также является важной частью налогового планирования. Предприятиям следует учитывать:

- Планирование основных средств

- 179D Вычет энергии

- Разделение затрат

- Энергетический кредит 45 л

- Положения о материальном имуществе

- Налоговое планирование строительства

- Energy Star для зданий

- Исторический налоговый кредит

Работа с командой для комплексного подхода к налоговой амортизации и использования ваших прошлых, настоящих и будущих добавлений активов является ключевым моментом.

НАЧАТЬ

Разделение затрат

Исследование разделения затрат — это еще один способ увеличить денежный поток за счет амортизации. Исследование разделения затрат исследует ваше здание и определяет те отдельные активы, которые вы можете амортизировать в течение различных периодов восстановления. Исследование сегрегации затрат специально используется для любого типа недвижимости, находящейся в собственности. Примеры включают отремонтированные, построенные или приобретенные активы.

Кроме того, исследования разделения затрат позволяют проводить налоговое планирование в обратном порядке, а это означает, что исследования разделения затрат могут обеспечить значительную экономию налогов и связанный с этим денежный поток, даже если недвижимость была приобретена или построена и введена в эксплуатацию в предыдущие годы.

Если вы владеете недвижимостью, разделение затрат может стать мощным инструментом налогового планирования. Мы разобрали все тонкости исследований разделения затрат, включая вовлеченные процессы и реальные истории успеха.

ПОДРОБНЕЕ

Раздел 199A и 20-процентный транзитный вычет

Определенные виды дохода (называемые «квалифицированным коммерческим доходом») имеют право на 20-процентный вычет. Сквозные предприятия, такие как индивидуальные предприниматели, товарищества и S-корпорации, могут приносить квалифицированный доход от бизнеса. Квалифицированный доход от бизнеса определяется как внутренний чистый доход от бизнеса и не включает заработную плату или гарантированные выплаты, а также определенный доход от инвестиций.

Вопросы сроков

Сроки признания доходов и расходов могут помочь предприятиям управлять своими налоговыми обязательствами. Для некоторых предприятий это может означать ускорение доходов и отсрочку расходов. Для других это может означать отсрочку доходов и ускорение расходов. Выбор оптимальной стратегии для вашего бизнеса часто требует многолетних прогнозов с использованием различных альтернатив.

Планирование метода бухгалтерского учета

Планирование метода налогового учета обычно направлено на получение налоговых льгот за счет ускорения налоговых вычетов и отсрочки налогооблагаемого дохода для уменьшения суммы налога, причитающегося в текущем году. Там, где установленные законом налоговые ставки остаются постоянными, налогоплательщики часто упускают из виду преимущества планирования методом бухгалтерского учета, поскольку перемещение статей доходов или расходов в разные периоды, как правило, не приводит к постоянной экономии на налогах. Наоборот, он просто создает временное преимущество, которое в будущем обратится вспять. Однако в условиях возможного изменения ставок можно получить постоянную экономию на налогах.

Там, где установленные законом налоговые ставки остаются постоянными, налогоплательщики часто упускают из виду преимущества планирования методом бухгалтерского учета, поскольку перемещение статей доходов или расходов в разные периоды, как правило, не приводит к постоянной экономии на налогах. Наоборот, он просто создает временное преимущество, которое в будущем обратится вспять. Однако в условиях возможного изменения ставок можно получить постоянную экономию на налогах.

Подготовить свои книги к концу года проще, если у вас есть правильные инструменты, ресурсы и планирование.

УЗНАТЬ БОЛЬШЕ

Использование благотворительных пожертвований

Пожертвования в квалифицированные организации (например, благотворительные) могут быть рассчитаны по времени и структурированы для получения максимальных налоговых льгот.

Виды пожертвований, которые необходимо учитывать, включают:

- Денежные пожертвования

- Фондовые пожертвования

- Пожертвования ИРА

- Фонды, рекомендованные донорами

- Частные фонды

- Благотворительные остаточные фонды

Тип пожертвования, а также тип пожертвованного актива и время дарения относятся к числу факторов, требующих тщательного рассмотрения. Оценка примечаний (и некоторые другие налоговые формы) иногда может потребоваться для обоснования вычета взносов.

Оценка примечаний (и некоторые другие налоговые формы) иногда может потребоваться для обоснования вычета взносов.

Сквозные налоги юридических лиц

В соответствии с Законом о сокращении налогов и занятости вычет государственных и местных налогов для физических лиц, перечисляющих вычеты, ограничен суммой не более 10 000 долларов США (5 000 долларов США, если супруги подают документы отдельно) за налоговые годы с 2018 по 2025 год. В ответ на это многие штаты приняли или, как ожидается, примут законы, которые могут взимать подоходный налог на уровне организаций с товариществ и корпораций типа S и предоставлять владельцам компенсационные кредиты, вычеты или другие налоговые льготы. Таким образом, владельцы часто могут избежать ограничений по государственным и местным налогам, фактически получая полный вычет через транзитную организацию. Однако анализ может быть сложным и требует тщательного планирования со стороны сквозных объектов и их владельцев.

Вот что вам нужно знать о том, как работать с лимитом вычетов ОСВ.

НАЧАТЬ

Отчетность об иностранных активах

- Есть ли у вас право подписи на счете в иностранном банке?

- У вас есть право собственности на неамериканские организации, такие как иностранные корпорации, товарищества или неучтенные организации?

- Являетесь ли вы бенефициаром или владельцем активов, находящихся в иностранном доверительном управлении?

- Вы получили подарок или наследство от лиц, не являющихся гражданами США?

- Есть ли у вас право собственности на другие иностранные активы, такие как иностранные пенсии, иностранное арендуемое имущество, отчеты иностранных брокеров, иностранные инвестиции в страхование жизни и т. д.?

Несвоевременная подача международных форм и возвратов может привести к серьезным штрафам и другим неблагоприятным последствиям.

Важность налогового планирования

Упреждающее и своевременное налоговое планирование может обеспечить экономию средств для многих предприятий. Консультации с вашим консультантом в течение налогового года, а также во время любых существенных событий (таких как покупка и продажа бизнеса, строительство нового здания или приобретение нового актива) могут сэкономить время и расходы и результат. в более эффективном процессе для всех вовлеченных сторон. А по мере принятия нового законодательства и публикации нормативных указаний своевременные встречи с налоговым консультантом могут помочь предприятиям лучше всего адаптироваться к меняющейся среде.

Консультации с вашим консультантом в течение налогового года, а также во время любых существенных событий (таких как покупка и продажа бизнеса, строительство нового здания или приобретение нового актива) могут сэкономить время и расходы и результат. в более эффективном процессе для всех вовлеченных сторон. А по мере принятия нового законодательства и публикации нормативных указаний своевременные встречи с налоговым консультантом могут помочь предприятиям лучше всего адаптироваться к меняющейся среде.

Стратегическое налоговое планирование поможет вашей организации сэкономить драгоценное время и ресурсы.

МЫ МОЖЕМ ПОМОЧЬ

14 стратегий налогового планирования для снижения налогов на бизнес

Стратегии налогового планирования для снижения налогов на малый бизнес в 2022 г. каждый год. От подоходного налога штата и федерального налога до налога на самозанятость ваши налоговые счета могут быть мучительно большими. Налоговое планирование является неотъемлемой частью успешного ведения бизнеса. Продолжайте читать, чтобы узнать, как каждый год минимизировать налоги для малого бизнеса.

Продолжайте читать, чтобы узнать, как каждый год минимизировать налоги для малого бизнеса.

Чем больше доход от вашего бизнеса, тем ценнее может быть упреждающее налоговое планирование. Большинству малых предприятий потребуется использовать ряд следующих стратегий налогового планирования.

1. Ищите способы уменьшить свой скорректированный валовой доходЗдесь я констатирую очевидное, но первым шагом в налоговом планировании вашего бизнеса является поиск способов снижения вашего скорректированного валового дохода (AGI). Я не могу вам сказать, как часто я просматривал налоговые декларации владельцев бизнеса с высокими доходами, которые практически не брали налоговых вычетов из своих доходов.

Более низкий AGI может удерживать ваш доход в более низких налоговых категориях; это потенциально может помочь вам получить больше налоговых льгот или избежать дополнительных налогов, таких как подоходный налог Medicare.

Некоторые способы снижения вашего AGI могут относиться к вашим личным налоговым декларациям. Это включает в себя такие вещи, как постатейные вычеты (например, вычет по ипотеке, налоги на имущество и благотворительные пожертвования), индивидуальные взносы на пенсионные счета и даже взносы на сберегательный счет здоровья (HSA).

Это включает в себя такие вещи, как постатейные вычеты (например, вычет по ипотеке, налоги на имущество и благотворительные пожертвования), индивидуальные взносы на пенсионные счета и даже взносы на сберегательный счет здоровья (HSA).

БОЛЬШЕ ОТ FORBES ADVISOR

2. Используйте дополнительные льготы для сотрудниковНедавно мы стали свидетелями роста заработной платы сотрудников в США, что привело к увеличению расходов по налогу на заработную плату. Один из способов помочь свести к минимуму нагрузку на бюджет вашего бизнеса — использовать дополнительные льготы для ваших сотрудников.

Когда вы увеличиваете заработную плату сотрудников, вы также увеличиваете расходы по налогу на трудоустройство. Один из способов обойти это — предложить дополнительные льготы как часть компенсации работникам.

Некоторые необлагаемые налогом дополнительные льготы, которые вы, возможно, захотите рассмотреть, включают медицинское страхование, групповое страхование жизни, помощь по уходу за ребенком, компенсацию транспортных расходов, питание сотрудников или даже компенсацию за обучение.

Налоговое планирование может помочь вам откладывать больше к пенсии, помогая вам обеспечить себе счастливую и богатую … [+] выход на пенсию быстрее и проще.

getty 3. Оптимизируйте свой пенсионный планИспользование правильного пенсионного плана позволит вам делать самые большие взносы до налогообложения. Большие взносы означают большие налоговые вычеты, что приводит к меньшему общему налоговому счету.

План, который вы разработали много лет назад, может быть не оптимизирован для вашего бизнеса сегодня. Я только что говорил с владельцем бизнеса с семизначным доходом, который все еще использует традиционную IRA. Вклад в размере 6000 долларов был лучше, чем ничего, но ненамного. Установив план 401 (k) и план баланса денежных средств, лимит ее взносов превысил 600 000 долларов США на 2021 год9.0003

Даже если у вас есть действующий план 401(k), вы можете извлечь выгоду, изменив план, чтобы гарантировать, что вы сможете вносить максимальный взнос каждый год.

В то время как план 401(k) будет важным инструментом пенсионного планирования для многих владельцев бизнеса, план остатка денежных средств может иметь смысл для владельцев бизнеса с более высоким доходом.

Если вам 50 лет или больше, и вы зарабатываете 500 000 долларов или более, вам следует серьезно поговорить со своим фидуциарным специалистом по финансовому планированию и бухгалтером по налоговому планированию о создании пенсионного плана Cash Balance.

Пенсии сложны в создании и управлении, и не все финансовые консультанты хотят или могут их создавать. Точно так же не все владельцы бизнеса могут или хотят вносить несколько сотен тысяч долларов в год, независимо от того, насколько значительной может быть экономия на налогах.

5. Не игнорируйте переносимые вычеты В некоторые годы вы не сможете использовать определенные налоговые вычеты или льготы. Если вы не можете использовать определенные налоговые вычеты в конкретном году, они могут быть перенесены для использования в будущем году.

Если вы не можете использовать определенные налоговые вычеты в конкретном году, они могут быть перенесены для использования в будущем году.

Некоторыми примерами налоговых вычетов, которые вы можете перенести на будущие периоды, являются вычеты из домашнего офиса, чистые операционные убытки (с некоторыми ограничениями), бизнес-кредиты и даже капитальные убытки.

6. Используйте планы подотчетностиЕсли у вас есть сотрудники, вы, вероятно, возмещаете им некоторые расходы. Это может включать в себя такие вещи, как развлечения или даже путешествия. Использование подотчетного плана позволяет возмещать работникам расходы на ведение бизнеса, не сообщая о них как о доходах сотрудников. Чем больше доход работника, тем больше налогов на заработную плату вам придется платить.

Вам не нужно ехать на Rolls Royce в частный самолет, чтобы воспользоваться налогом на автомобиль … [+] вычет как владелец бизнеса.

getty 7. Увеличьте налоговые вычеты на автомобили

Увеличьте налоговые вычеты на автомобили Я работаю финансовым консультантом в Лос-Анджелесе, где из-за пробок дорога на автомобиле на любое расстояние требует много времени. Соедините это с тем, что многие люди водят дорогие роскошные автомобили, и многие клиенты-владельцы бизнеса могут извлечь выгоду из вычета своих фактических расходов на автомобиль.

С другой стороны, я знаю людей, живущих в других частях страны и ежедневно проезжающих более 100 миль. Они, скорее всего, выиграют больше, если в 2022 году будут использовать льготу IRS в размере 62,5 цента за милю.

9. Отложить налогооблагаемый доход на будущие годы свой доход в последующие годы. Эта стратегия не устранит полностью налоги, но может помочь сэкономить немного денег здесь и там.С другой стороны, если у вас есть большой налогооблагаемый доход в год, вы можете захотеть оплатить некоторые расходы до конца года.

Найм члена вашей семьи для работы в вашем бизнесе может иметь налоговые льготы.

Чтобы вести успешный бизнес, нужна деревня. Ваш супруг или ваши дети как-то помогают? Включение их в платежную ведомость за их работу может помочь сэкономить на налогах.

Дети могут работать без уплаты налогов, если вы соблюдаете пороговые значения подоходного налога IRS. Чтобы получить дополнительные баллы, помогите им открыть ROTH IRA на их доход.

Включение вашего супруга в платежную ведомость может позволить удвоить ваши взносы в пенсионный план, упомянутые выше. Кроме того, это также может помочь увеличить их будущие пособия по социальному обеспечению. Недостатком является то, что вы будете обязаны платить налоги с заработной платы на их доход.

11. Правильно ли вы используете бизнес? Использование правильного юридического лица (для вашего конкретного бизнеса) может значительно повысить налоговую эффективность вашего бизнеса. У большинства распространенных хозяйствующих субъектов есть плюсы и минусы (Индивидуальный предприниматель, S-Corp, LLC, Товарищество). Поговорите со своими специалистами по налоговому планированию, чтобы убедиться, что вы используете правильную бизнес-структуру для своего бизнеса.

У большинства распространенных хозяйствующих субъектов есть плюсы и минусы (Индивидуальный предприниматель, S-Corp, LLC, Товарищество). Поговорите со своими специалистами по налоговому планированию, чтобы убедиться, что вы используете правильную бизнес-структуру для своего бизнеса.

Работаете из дома? Вы можете претендовать на вычет домашнего офиса.

getty 12. Имеете ли вы право на вычет по программе Home Office?Пандемия COVID привела к тому, что гораздо больше людей стали работать из дома. Если вы имеете право на этот налоговый вычет, вы должны его использовать.

Дополнительная информация о вычетах Министерства внутренних дел

13. Будьте в курсе изменений в налоговом законодательстве для малого бизнеса Если вы работаете со специалистом по финансовому планированию, который специализируется на налоговом планировании, и дипломированным бухгалтером (или другим специалистом по налогам), они могут вам помочь. держать вас в курсе соответствующих изменений в налоговом законодательстве, которые могут повлиять на ваш бизнес.

держать вас в курсе соответствующих изменений в налоговом законодательстве, которые могут повлиять на ваш бизнес.

Вам не обязательно становиться налоговым экспертом, но если вы услышите заголовки о новом налоговом законодательстве или основных налоговых законах, попробуйте посмотреть, как это может повлиять на ваши налоги.

БОЛЬШЕ ОТ FORBESКак богатые используют стратегию «Купи, займи, умри», чтобы избежать больших налоговых счетов . Слишком поздно использовать преимущества большинства стратегий налогового планирования, когда наступает налоговый сезон.

Налоговое планирование — неотъемлемая часть работы владельца бизнеса. Даже если вы любите следить за текущим налоговым законодательством и любите вести бухгалтерский учет, вам все равно будет полезно работать с экспертом по налоговому планированию.

Знание налогового законодательства на высоком уровне и подача налоговой декларации на бизнес — это очень разные вещи. Цена ошибки может быть астрономически высокой как в виде дополнительных налогов, так и в виде штрафов.