В Госдуме допустили создание единого налога для бизнеса в следующем году — РБК

Госдума ожидает поступления законопроектов по изменению налоговой системы, в том числе введения единого налога для бизнеса, рассказала Ura.ru депутат нижней палаты парламента Светлана Бессараб.

«Можно ждать изменений по налоговой системе, которые будут упрощать налоговые выплаты. В частности, мы ждем единого налога для бизнеса», — рассказала депутат. Она отметила, что нововведение станет удобным для самозанятых.

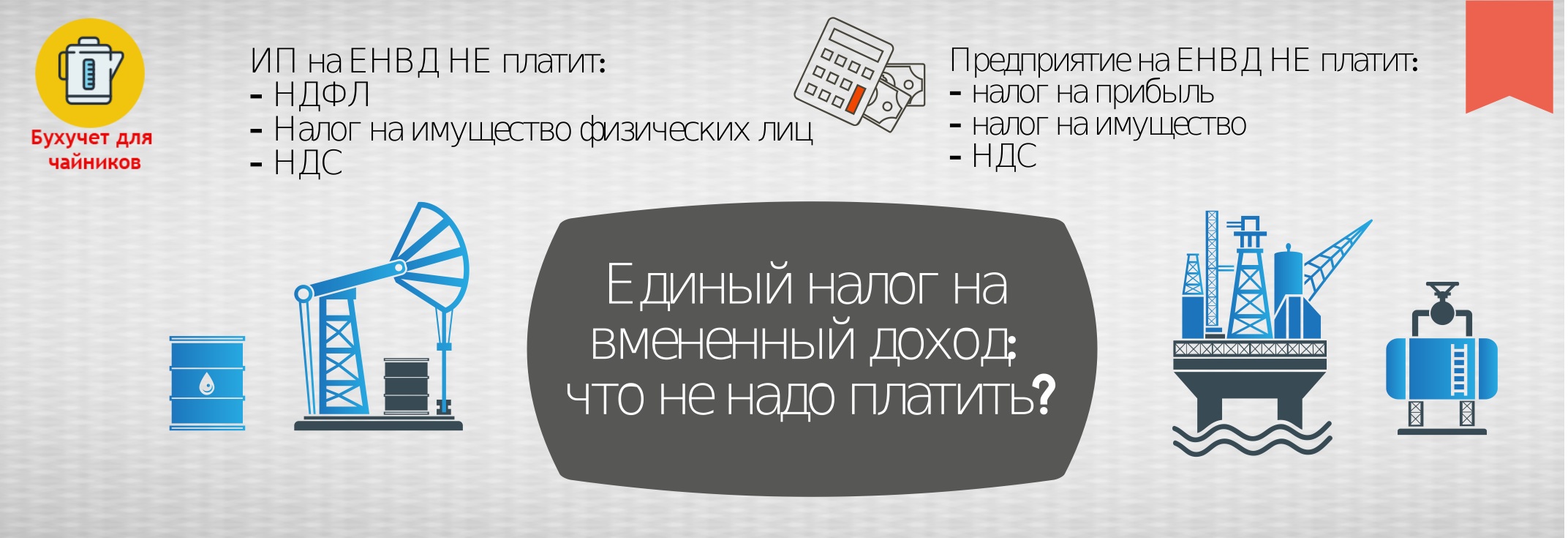

Согласно общей системе налогообложения России, юридические лица малого бизнеса сейчас должны платить налог на прибыль в размере 20% плюс НДС, индивидуальные предприниматели — 13%.

Также в России действует упрощенная система налогообложения, когда налоги взимаются со всех доходов (по ставке 6%) и с доходов за вычетом расходов (по ставке 15%). Патентной системой могут пользоваться только ИП, которые специализируются только на одной сфере бизнеса. В таком случае они платят 6% от потенциального дохода.

Специальный режим действует для производителей сельскохозяйственной продукции — 6% и НДС. Самозанятые физические лица платят 4% от выручки, юридические — 6%.

Депутат отметила, в России есть тренд на законопроекты по улучшению экологической обстановки, а также тенденция к цифровизации. По ее словам, с 2022 года в России начнет широко действовать беззаявительный порядок получения социальных выплат. Материнский капитал и часть пенсионных выплат можно будет получить дистанционно.

«Историческое достижение»: страны G20 договорились ввести единый налог для корпораций

Лидеры стран G20 в ходе саммита в Риме договорились ввести единую ставку налога для корпораций на уровне не ниже 15%. Об этом сообщает ТАСС со ссылкой на подписанную лидерами «Большой двадцатки» декларацию. В документе соглашение называют «историческим достижением», которое позволит странам создать «более стабильную и справедливую международную систему налогообложения», отмечает агентство.

Как отмечает Bloomberg, соглашение преследует две ключевые задачи: оно должно ограничить возможность международных компаний платить меньше налогов, регистрируясь в «налоговых гаванях», и решить проблему растущей цифровизации международной торговли, заставив корпорации платить налоги везде, где они ведут бизнес, а не только там, где регистрируют прибыль.

Страны многие годы пытались найти способ получать больше денег от крупных транснациональных корпораций, таких как Google, Amazon и Apple, которые нередко специально регистрируются в юрисдикциях с низкими налогами, писало Reuters.

Реклама на Forbes

Ранее реформу мирового налогообразования поддержали более 136 стран и юрисдикций, на которые приходится 90% мирового ВВП, сообщила Организация экономического сотрудничества и развития (ОЭСР). На сделку, в частности, пошли до этого сопротивлявшиеся ей Ирландия и Эстония. Идею поддержала и Россия.

По подсчетам ОЭСР, соглашение позволит собирать $150 млрд новых налогов по всему миру в год, приведет к перераспределению более $125 млрд доходов 100 самых крупных и прибыльных международных компаний. Новая минимальная налоговая ставка в 15% будет применяться к компаниям с выручкой больше €750 млн. Подписание многосторонней конвенции планируется в 2022 году, а вступление в силу — в 2023-м.

С предложением установить единый минимальный корпоративный налог ранее, в апреле, выступила глава Минфина США Джанет Йеллен. Она отметила, что последние 30 лет страны снижают налоговые ставки, стараясь таким образом привлечь мультинациональные корпорации. Однако, по ее словам, у правительств должны быть «стабильные налоговые системы, которые приносят достаточный доход для инвестирования в основные общественные блага».

Она отметила, что последние 30 лет страны снижают налоговые ставки, стараясь таким образом привлечь мультинациональные корпорации. Однако, по ее словам, у правительств должны быть «стабильные налоговые системы, которые приносят достаточный доход для инвестирования в основные общественные блага».

Позднее американские власти представили новую модель налогообложения, которая затронула бы только самые крупные транснациональные компании. США направили предложение 135 странам, в том числе в ОЭСР. Страны G7 поддержали идею введения единого налога для корпораций в июне текущего года.

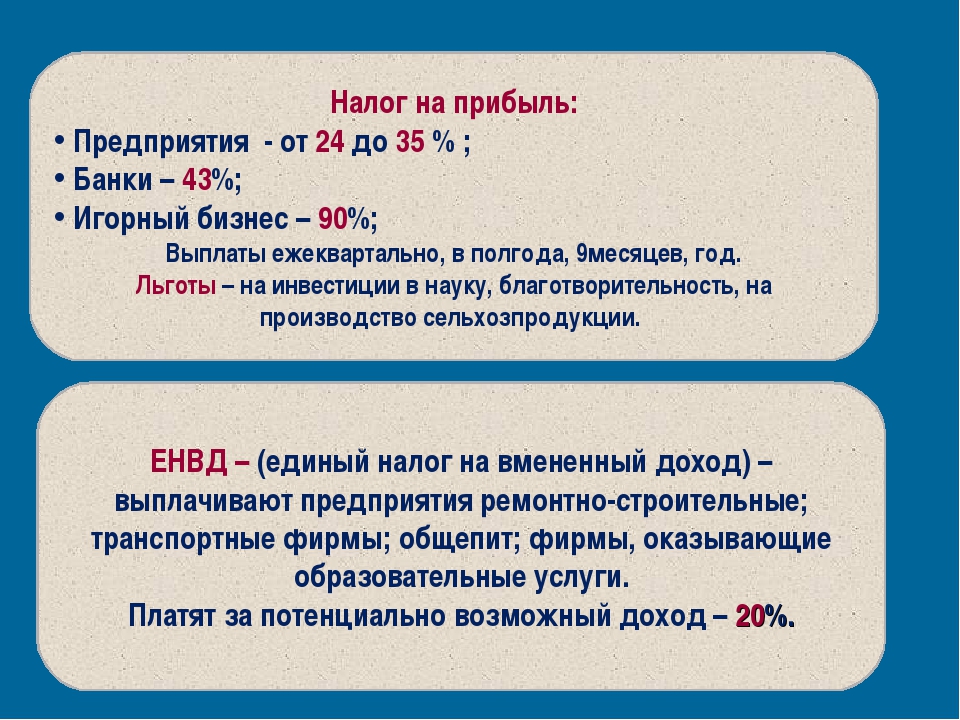

№ | Налог на прибыль | ЕН (третья группа плательщиков) | ||

Первое событие | Наличие | Второе событие | Наличие | |

1 | 2 | 3 | 4 | 5 |

Реализация товаров (работ, услуг) | ||||

1 | Получение предоплаты | Нет дохода | Отгрузка товаров (работ, услуг) | Есть доход |

Сумма предоплаты (аванса), полученная продавцом, не включается в его доход и не облагается налогом на прибыль (пп. | В доход юрлица-единщика включается стоимость реализованных в течение отчетного периода товаров (работ, услуг), предоплата (аванс) за которые была получена на общей системе налогообложения (абзац четвертый п. 292.3 НК). При этом датой возникновения дохода будет дата отгрузки товаров (абзац второй п. 292.6 НК) | |||

2 | Отгрузка товаров (работ, услуг) | Есть доход и | Получение оплаты от покупателя | Нет дохода |

Стоимость отгруженных товаров включается в доход продавца для целей обложения налогом на прибыль (пп. 134.1.1 НК; п. 5, 8 НП(С)БУ 15) | Не включаются в доход единщика суммы, которые поступили в качестве платы за товары (работы, услуги), реализованные в периоде уплаты прочих налогов и сборов (при условии, что стоимость реализованных товаров (работ, услуг) была включена в доход для исчисления налога на прибыль) (пп. | |||

Приобретение товаров (работ, услуг)/перечисление предоплаты | ||||

3 | Оприходование товара (работ, услуг) | Нет дохода, | Оплата и реализация приобретенных товаров (работ, услуг) | Доход от выручки |

Стоимость приобретенного товара включается в расходы только в периоде его реализации (пп. 134.1.1 НК, п. 7 НП(С)БУ 16) | Как объект для начисления ЕН единщика интересует только полученная от реализации товаров выручка. Расходы на приобретение таких товаров (работ, услуг), в т. ч. понесенные в период нахождения на общей системе, в учете единщика не отражаются | |||

4 | Перечисление предоплаты за товары (работы, услуги) | Нет расходов | Возврат денег в связи с расторжением договора | Нет дохода |

Предприятие не имеет права отражать сумму перечисленного аванса в составе расходов (пп. | Не включаются в доход единщика суммы, которые возвращаются единщику – покупателю товара (работ, услуг) в связи с расторжением договора либо на основании письма о возврате денег (пп. 6 п. 292.11 НК) | |||

Возвратная финансовая помощь (далее – ВФП) | ||||

5 | Получение ВФП | Нет дохода | Истечение 12 к. мес. со дня получения ВФП на момент перехода на уплату ЕН | Нет дохода |

У предприятия возникает кредиторская задолженность, которая не участвует в определении финрезультата и объекта обложения налогом на прибыль | Доход возникает у единщика на дату получения денег. Однако ВФП была получена плательщиком, когда он еще не был единщиком, поэтому облагать ее сумму по правилам пп. | |||

* У налоговиков может быть и другое мнение. Например, в ИНК ГФС от 28.08.2019 № 4081/6/99-99-12-02-03-15/ІПК сделан такой вывод: тот факт, что ВФП была получена в период нахождения плательщика на общей системе налогообложения, не изменяет порядка применения норм НК в части определения дохода плательщика ЕН. То есть независимо от налогового статуса плательщика в период получения ВФП после перехода такого плательщика на уплату ЕН налогообложение ВФП должно осуществляться по правилам пп. 3 п. 292.11 НК. | ||||

134.1.1 НК, п. 6.3 НП(С)БУ 15)

134.1.1 НК, п. 6.3 НП(С)БУ 15) 6 п. 292.11 НК)

6 п. 292.11 НК) 134.1.1 НК, п. 9.2 НП(С)БУ 16)

134.1.1 НК, п. 9.2 НП(С)БУ 16) 3 п. 292.11 НК не нужно (ОИР, категория 108.01.02)*

3 п. 292.11 НК не нужно (ОИР, категория 108.01.02)*G20: Мировые лидеры утвердили нижний предел налога на прибыль крупных корпораций

Автор фото, Getty Images

Подпись к фото,Лидеры G20 согласились ввести единый минимальный налог на прибыль для крупных корпораций

Лидеры двадцати крупнейших экономик мира одобрили международное соглашение, согласно которому прибыль крупного бизнеса будет облагаться налогом не менее 15%. Таким образом страны «двадцатки» хотят добиться, чтобы транснациональные компании платили больше налогов, а не уходили от них, декларируя прибыль в офшорах.

Таким образом страны «двадцатки» хотят добиться, чтобы транснациональные компании платили больше налогов, а не уходили от них, декларируя прибыль в офшорах.

Пакт о минимальном 15% налоге был согласован всеми лидерами, принимавшими участие в саммите G20 в Риме. Главы двух стран — России и Китая, Владимир Путин и Си Цзиньпин участвовали в саммите по видеосвязи. ВВП стран «большой двадцатки» составляет около 80% от мирового ВВП.

Ожидается, что налоговое новшество, изначально предложенное США, вступит в силу к 2023 году.

Министр финансов США Джанет Йеллен сказала, что это соглашение станет историческим для мировой экономики.

По ее мнению, в результате соглашения американские предприятия и рядовые работники в целом выиграют, хоть американским мегакомпаниям и придется платить больше налогов.

Саммит G20 предваряет долгожданный климатический саммит COP26 в Глазго, который начинается в понедельник. То, что происходит на G20, может задать тон и для COP26, где странам предстоит обсудить их обязательства по борьбе с изменением климата.

Что нужно знать о климатическом форуме в Глазго

- Правительства стран должны договориться об амбициозных сокращениях вредных выбросов, чтобы затормозить глобальное потепление.

- Итоги саммита будут зависеть от того, какие климатические обязательства готовы на себя взять крупнейшие в мире загрязнители атмосферы, такие как США и Китай.

- Решения, принятые на саммите, могут повлиять на то, как люди работают, отапливают дома, на то, что они едят и как путешествуют.

Автор фото, Reuters

Подпись к фото,Премьер-министр Италии Марио Драги открыл двухдневный саммит G20, заявив мировым лидерам, что пытаться действовать в одиночку уже нельзя и нужно сделать все возможное, чтобы преодолеть разногласия между странами

Согласно сообщению агентства Рейтер, в проекте коммюнике саммита «двадцатки» прописано обещание G20 работать над тем, чтобы средняя температура в мире не поднялась больше, чем на 1,5°C, что потребует значимых и эффективных действий со стороны всех стран.

В проекте также отмечается, что развитым странам необходимо будет ежегодно до 2025 года выделять 100 млрд долларов из государственных и частных источников на помощь развивающимся странам в борьбе с изменением климата.

Такое обязательство развитые страны уже браали на себя на климатическим саммите в Копенгагене в 2009 году, но оно так и не было выполнено.

От экологов тем временем поступают все более мрачные предупреждения насчет будущего планеты, если не будут приняты срочные меры по сокращению выбросов углерода.

Автор фото, PA Media

Подпись к фото,От климатического саммита экологи ожидают, что мировые лидеры смогут поставить глобальные интересы выше национальных, однако такое решение может вызвать вопросы у их избирателей

Политики на словах разделяют опасения ученых: премьер-министр Великобритании Борис Джонсон, например, назвал изменение климата самой большой угрозой человечеству.

Однако он также признал, что ни встреча G20, ни COP26 не остановят глобальное потепление — человечеству, если будут приняты правильные меры, удастся лишь замедлить рост температуры на планете.

Налоговая система Украины: налог на прибыль и упрощенная система налогообложения

- Home

- /

- Insights

- /

- Налоговая система Украины: налог на прибыль и упрощенная система налогообложения

Упрощенная система налогообложения3. Налог на прибыль

Упрощенная система налогообложения3. Налог на прибыль Одним из важнейших аспектов, на которые ориентируются иностранные инвесторы, рассматривая Украину как место ведения бизнеса, несмотря на условия для этого и экономическую ситуацию в стране, является налогообложение. Именно объем налоговых платежей, а также сложность их администрирования может существенно ухудшить инвестиционную привлекательность страны. Основные налоги, на которые ориентируются потенциальные инвесторы, включают налог на прибыль, налог на добавленную стоимость, социальный взнос, а также на налог на имущество.

С целью создания благоприятных условий для привлечения в Украину значительных инвестиций 13 февраля 2021 вступил в силу Закон «О государственной поддержке инвестиционных проектов со значительными инвестициями в Украине» Согласно данному Закону для реализации такого инвестиционного проекта в Украине предоставляется государственная поддержка, общий объем которой может составлять до 30% планового объема значительных инвестиций (устанавливается в специальном инвестиционном договоре). В частности, крупным инвесторам предоставляется государственная поддержка в виде:

Согласно данному Закону для реализации такого инвестиционного проекта в Украине предоставляется государственная поддержка, общий объем которой может составлять до 30% планового объема значительных инвестиций (устанавливается в специальном инвестиционном договоре). В частности, крупным инвесторам предоставляется государственная поддержка в виде:

- освобождения от уплаты налога на прибыль в течение 5 лет;

- освобождения от налогообложения ввозной пошлиной и налогом на добавленную стоимость нового оснащения (оборудования) и комплектующих изделий к нему, ввозимого для реализации инвестиционного проекта;

- уменьшения ставок земельного налога и арендной платы за земли государственной и коммунальной собственности или освобождения от уплаты земельного налога.

Упрощенная система налогообложения

Следует отметить, что в Украине, кроме общей системы налогообложения, предусматривающей уплату всех установленных законодательством налогов и сборов, существует также упрощенная система налогообложения, призванная способствовать развитию малого и среднего бизнеса, ведь она существенно упрощает процедуру уплаты налогов и декларирования доходов.

Физическое или юридическое лицо, в том числе нерезидент, могут самостоятельно выбрать упрощенную систему налогообложения, если они соответствуют установленным законодательством критериям. Самая распространенная среди юридических лиц третья группа упрощенной системы налогообложения допускает ее использование при условии, что оборот такого предприятия не превышает 1167 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года (около 7000000 гривен, что в эквиваленте составляет около 210 000 евро) в год.

Если данное основное требование выполняется, то предприятие имеет право использовать фиксированную ставку единого налога в размере 5% от дохода в случае включения налога на добавленную стоимость в состав единого налога или ставку в размере 3% от дохода и в случае, если предприятие является плательщиком налога на добавленную стоимость. Оплата единого налога существенно облегчает декларирование и администрирование доходов, часто привлекает бизнес на первых этапах его работы.

Интересной для иностранных инвесторов также является IV группа упрощенной системы налогообложения, устанавливающая особые условия налогообложения для сельскохозяйственных товаропроизводителей. Ставка налога зависит от категории земли, ее размещения и площади. Юридические лица имеют право избирать IV группу единого налога при условии, что доля сельскохозяйственного товаропроизводства в них за предыдущий налоговый (отчетный) год равна или превышает 75%. Это право распространяется на:

- юридических лиц, образованных в процессе слияния или присоединения. В таком случае плательщиком единого налога можно стать с года образования при условии, что доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый год всеми отдельными участниками такой реорганизации, равна или превышает 75%;

- каждое отдельное юридическое лицо, образованное путем разделения или выделения. При таких условиях можно стать плательщиком единого налога со следующего года, если доля сельскохозяйственного товаропроизводства за предыдущий налоговый год равна или превышает 75%;

- юридическую компанию, образованную путем преобразования.

В этом случае плательщиком единого налога можно стать с года преобразования, если доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый (отчетный) год, равна или превышает 75%.

В этом случае плательщиком единого налога можно стать с года преобразования, если доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый (отчетный) год, равна или превышает 75%.

В этом случае плательщиком единого налога можно стать с года преобразования, если доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый (отчетный) год, равна или превышает 75%.

В этом случае плательщиком единого налога можно стать с года преобразования, если доля сельскохозяйственного товаропроизводства, полученная за предыдущий налоговый (отчетный) год, равна или превышает 75%.Вновь сельскохозяйственные товаропроизводители (юридические лица) могут быть плательщиками единого налога со следующего года, если доля сельскохозяйственного товаропроизводства за предыдущий год равна или превышает 75%, тогда как физические лица, являющиеся новообразованными сельскохозяйственными товаропроизводителями, – с года их государственной регистрации.

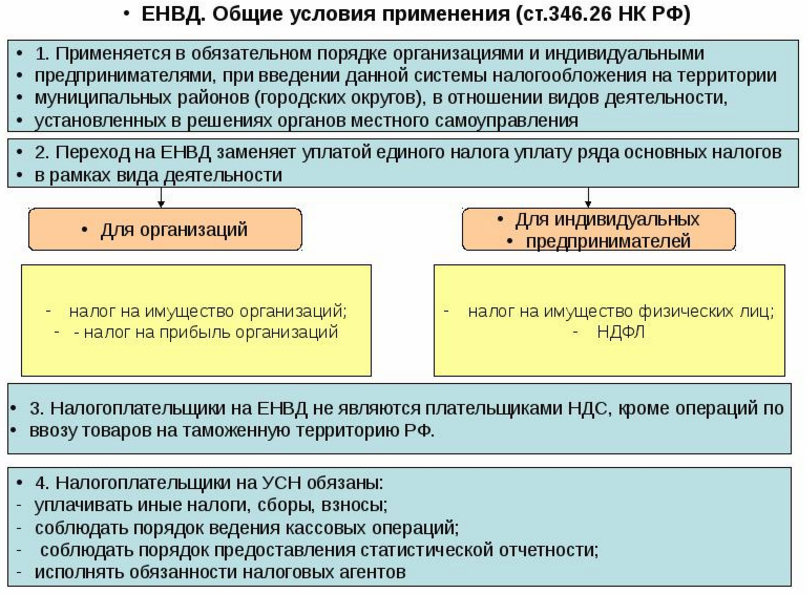

Таким образом, плательщики единого налога освобождаются от обязанности начисления, оплаты и представления налоговой отчетности по таким налогам и сборам, как налог на прибыль предприятий, налог на добавленную стоимость, налог на имущество и частично по арендной плате. Рассмотрим условия уплаты налога на прибыль более детально.

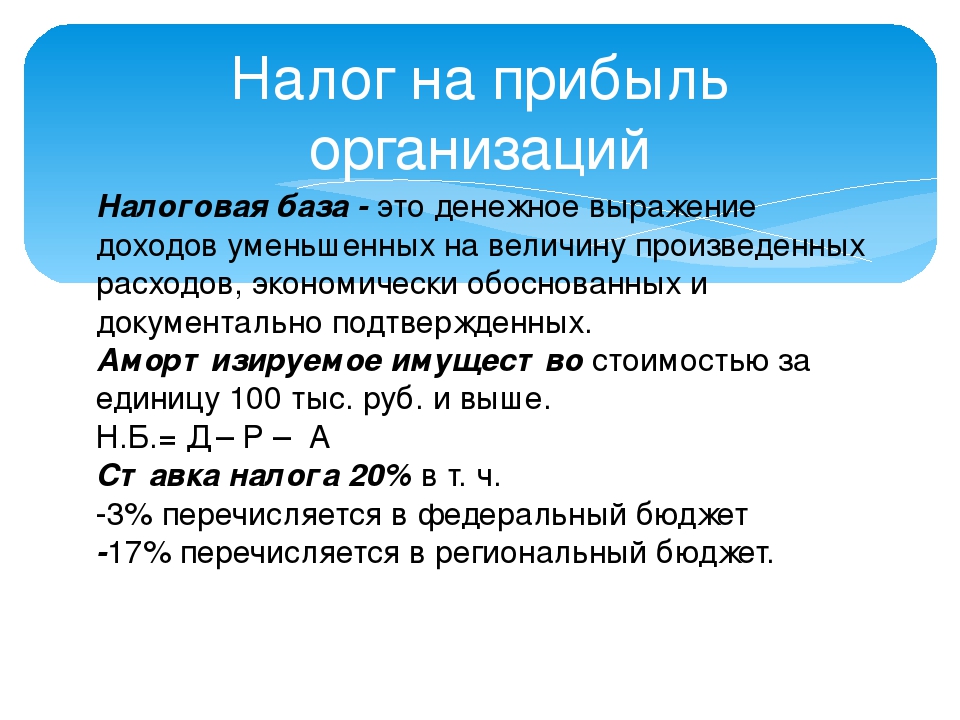

Налог на прибыль

На сегодня для всех плательщиков налога на прибыль установлена базовая (основная) ставка в размере 18%. Для отдельных видов деятельности применяется специальная ставка. Прибыли нерезидентов от осуществления отдельных операций облагаются налогом по ставке 15%, сумма фрахта, уплачиваемого нерезиденту резидентом, облагается налогом по ставке 6%.

Для отдельных видов деятельности применяется специальная ставка. Прибыли нерезидентов от осуществления отдельных операций облагаются налогом по ставке 15%, сумма фрахта, уплачиваемого нерезиденту резидентом, облагается налогом по ставке 6%.

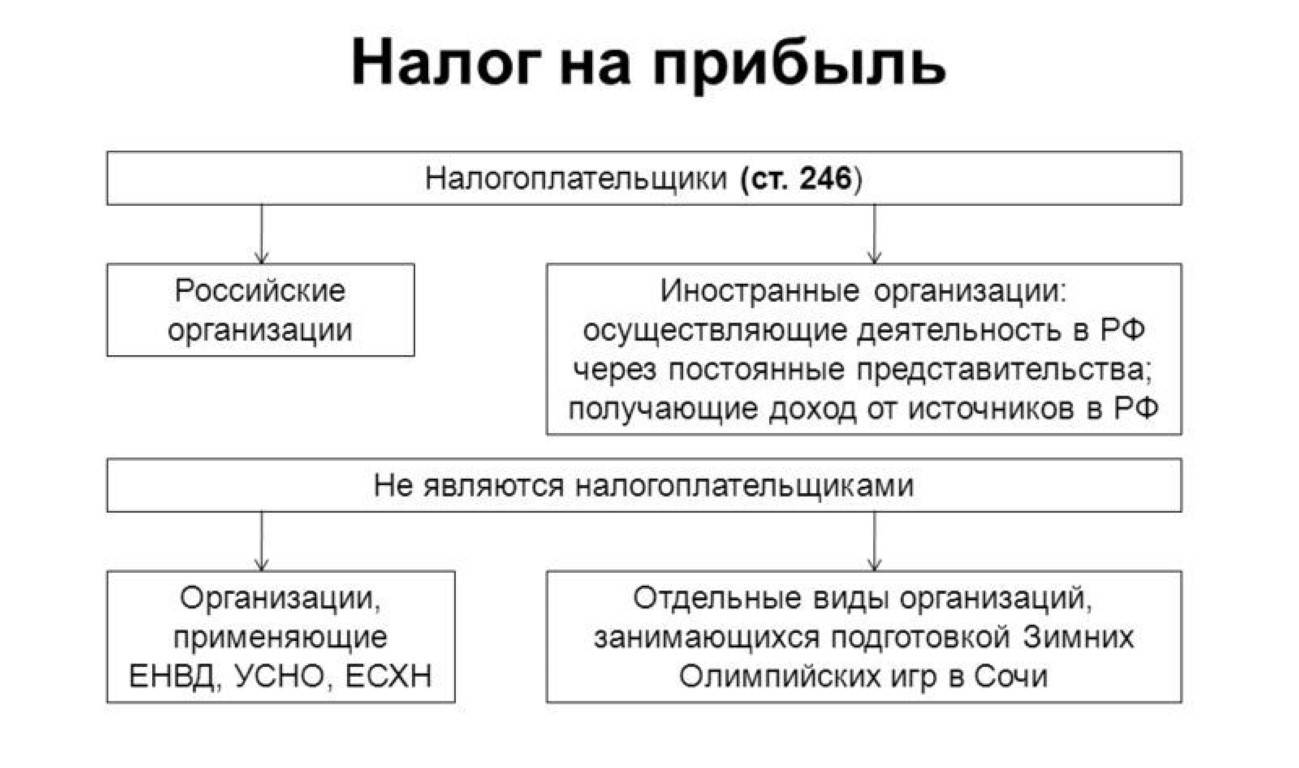

Налог на прибыль платят компании-резиденты, получающие доход на территории Украины и за рубежом. Налог на прибыль платят также компании-нерезиденты, созданные в любой организационно-правовой форме и получающие доходы с источником происхождения из Украины, нерезиденты, осуществляющие хозяйственную деятельность на территории Украины через постоянное представительство и/или получающие доходы с источником происхождения из Украины, и другие нерезиденты, на которых возложена обязанность оплаты налога на прибыль.

Объектом налогообложения является как доход с источником происхождения в Украине, так и прибыль, полученная из зарубежных источников. Сумма налога определяется методом корректировки (увеличение или уменьшение) финансового результата до налогообложения (прибыли или убытка), определенного в финансовой отчетности предприятия, согласно украинскому стандарту бухгалтерского учета или МСФО (Международных стандартов финансовой отчетности), на разницу, возникающую в соответствии с положениями Налогового кодекса Украины. Сравнительную таблицу ставки налога на прибыль смотрите ниже.

Сравнительную таблицу ставки налога на прибыль смотрите ниже.

Начиная с 1 января 2021, компании-нерезиденты, осуществляющие в Украине деятельность через обособленные подразделения, в том числе постоянные представительства, обязаны в течение 3 месяцев стать на учет в контролирующих органах. Суммы доходов нерезидентов, осуществляющих свою деятельность на территории Украины через постоянное представительство, облагаются налогом в общем порядке. При этом такое постоянное представительство приравнивается в целях налогообложения к плательщику налога, осуществляющему свою деятельность независимо от такого нерезидента. Постоянныепредставительства нерезидентов, зарегистрированных плательщиками налогов (в том числе налога на прибыль предприятий) в период до 1 января 2021, остаются плательщиками таких налогов до регистрации в качестве налогоплательщиков (в том числе налога на прибыль предприятий) соответствующих нерезидентов.

Что является доходом предпринимателя-единщика

01 января 2021 Пригодится для: Предприниматели 1–3-я группы ЕН

В НКУ определён список операций, поступления по которым нужно включать в доход на едином налоге. Налоговики считают, что предприниматель должен их запомнить и не спорить. Тем не менее ошибки при определении налогооблагаемого дохода — распространённая причина штрафов.

Налоговики считают, что предприниматель должен их запомнить и не спорить. Тем не менее ошибки при определении налогооблагаемого дохода — распространённая причина штрафов.

Из этой статьи вы узнаете, почему важна дата получения дохода, какие поступления включать в налогооблагаемый доход, а какие нет, чтобы не переплачивать налоги и не тратить время на разборки с фискалами.

Что такое доход предпринимателя

На упрощённой системе доходом считаются деньги, которые предприниматель получил от ведения деятельности наличными и на счёт. Но есть нюансы.

Расходы на ведение бизнеса — ваши заботы, и они никак не влияют на сумму, с которой, к примеру, 3-я группа рассчитывает ЕНЕдиный налог.

На упрощёнке запрещены неденежные расчёты — бартер и взаимозачёт, электронные деньги, расчёты векселем — их вообще нельзя использовать.

Книга учёта и первичные документы у ФЛП в 2021 году

Почему важна дата получения дохода

Неправильное определение дат дохода может стать критичным для ФЛПФизическое лицо — предприниматель 3-й группы, привести к неправильному распределению дохода по отчётным периодам и недоплате единого налога в отдельных кварталах.

Ещё дата получения дохода может повлиять на определение годового дохода, на который у всех групп установлены предельные размеры, а превышение ведёт к смене группы или системы налогообложения.

| Группа единого налога | Максимальный объём дохода в год | Как наказывают за превышение |

| 1-я группа | 1 002 000 грн (это 167 размеров минимальных зарплат) | переход на 2-ю или 3-ю группу |

| 2-я группа | 5 004 000 грн (834 минималки) | переход на 3-ю |

| 3-я группа | 7 002 000 грн (1167 минималок) | переход на общую систему |

Если превысите этот лимит, с суммы превышения надо будет уплатить единый налог по повышенной ставке 15%.

Какие доходы учитывать

С выручкой от продажи товаров, выполнения работ и предоставления услуг всё просто. Вы включаете всю сумму в доход датой получения денег наличными или на счёт.

Вы включаете всю сумму в доход датой получения денег наличными или на счёт.

Если принимаете оплаты через платёжный терминал, доходом считается сумма, которая поступила на счёт.

Аванс и предоплата от покупателей и заказчиков. Эти суммы надо включать в доход, даже если ещё не выполнили обязательства по сделке.

Если покупатель отдал предоплату в октябре, а товар вы ему передали только через месяц, доход следует показать уже в III кв., а не в IV кв., когда фактически выполнили свои обязательства.

Бывает, что ФЛП свою часть работы по сделке выполнил, а денег не получил, значит и в доход стоимость своих услуг включать не должен.

Доход в валюте

Включаете в доход сумму в гривне на дату поступления денег на ваш валютный счёт, по курсу НБУ, который действовал на дату поступления денег на валютный счёт.

Продать валюту можете когда угодно, продадите дороже, курсовую разницу относить к доходу не нужно.

Вот как это выглядит.

20 июня на валютный счёт вам поступила оплата по договору с иностранным контрагентом — $1000.

В этот день курс НБУ был — $100 / 2633 грн.

В книге учёта доходов делаете запись на 20.06, ваш предпринимательский доход — 26330 грн. Фактически продать валюту вы можете в другой день по другому курсу.

Если надумаете провести пересчёт валюты по курсу на конец квартала, так делать не надо (консультация в ЗІР, подкатегория 107.04).

Валютные операции у ФЛП

А ещё вы не можете самовольно вычитать комиссию банка, в доход должна попасть вся сумма, прописанная в договоре с иностранным контрагентом, пересчитанная в гривны (консультация в ЗІР, подкатегория 107.04).

Торговля из автоматов

Для предпринимателей, которые занимаются вендинговым бизнесом — торгуют кофе, снеками, линзами из автоматов (без РРОРегистратор расчётных операций (кассовый аппарат).), — датой получения дохода считается дата, когда достали деньги из автомата (п. 292.7 НКУ).

292.7 НКУ).

Торговля из автомата: КВЭДы и нюансы учёта

Если покупатели расплачиваются через автомат не деньгами, а жетонами или карточками, датой получения дохода будет считаться дата продажи жетона.

Возвратная финпомощь

В доход надо включить возвратную финансовую помощь, но только сумму, которую не вернули в течение 12 календарных месяцев с даты получения (пп. 3 п. 292.11 НКУ).

Отнести к доходу в первый день после истечения 12 месяцев со дня получения всей суммы помощи.

Как ФЛП предоставить возвратную финпомощь самому себе

Бесплатно полученные товары

В доход включают не только деньги, но и бесплатно полученные товары, работы или услуги, точнее их стоимость. Определяется исходя из цен на аналогичные товары, работы или услуги на момент заключения договора.

Бесплатную передачу нужно скреплять письменным договором. Если договора нет, стоимость бесплатных товаров и прочих благ придётся включить в ваш доход, как физлица, уплатить с неё НДФЛНалог на доходы физических лиц 18% и военный сбор 1,5% и подать налоговую декларацию (консультация в ЗІР, подкатегория 107. 04).

04).

Подарки ФЛП-единщика

Дата получения дохода в таком случае — это дата подписания акта приёма-передачи безвозмездно полученных товаров (работ, услуг).

Коммуналка по договору аренды

Если заключили договор аренды — сдаёте недвижимость и включили в ежемесячный платёж стоимость коммуналки, вам придётся отнести эту сумму в доход. И если на 2-й группе это не влияет на размер ЕНЕдиный налог, то предприниматель 3-й группы должен уплатить 5% налога с денег на коммуналку.

Спорные ситуации

Доход посредника — это вознаграждение, которое предприниматель получает по договорам комиссии, поручения, агентским или договорам транспортного экспедирования (п. 292.4 НКУ, консультация в ЗІР, подкатегория 107.04 ).

Работа посредника: отчёт комиссионера, приём товара и возвраты

Сейчас налоговая настаивает: в книге учёта доходов предприниматель фиксирует всю сумму, которую получил от конечного покупателя на счёт или наличными (если продолжает вести книгу в 2021 году). А в декларацию по единому налогу засчитывает только вознаграждение, положенное по договору за его услуги (консультация в ЗІР, подкатегория 107.07).

А в декларацию по единому налогу засчитывает только вознаграждение, положенное по договору за его услуги (консультация в ЗІР, подкатегория 107.07).

Как туристический агент вы получили 23 тыс. грн от клиента, в агентском договоре зафиксировано ваше вознаграждение — 10%, а это 2300 грн. В учёте вы отражаете 23 тыс. грн, а в декларации — 2300 грн.

Главное — хранить договоры, акты и расчётные документы по таким сделкам не меньше трёх лет.

Сейчас налоговая соглашается, что при наличии подтверждающих документов вы включаете в доход только сумму вознаграждения. Но мы всё же рекомендуем подстраховаться и прописывать в посреднических договорах условие, по которому вознаграждение поступает вам от комитента, тогда контролерам не к чему будет придраться.

кто и сколько должен платить?

При регистрации бизнеса, наша компания может предоставить услуги по избранию наиболее выгодной схемы налогообложения.

На сегодня, популярным и выгодным для многих решением является упрощенная система — Единый налог.

Однако, при осуществлении определенных видов хоз. деятельности, избрание Единого налога невозможно и предприятие должно находиться на общей системе налогообложения.

В данной статье мы рассмотрим особенности налога на прибыль предприятий: кто является плательщиком данного налога и каким образом он рассчитывается?

Статья на тему: Какую форму налогообложения выбрать для ведения бизнеса: Единый налог

Кто является плательщиком налога на прибыль?

Первое, что у нас спрашивают Клиенты это то, в каких случаях их компания будет плательщиком налога на прибыль предприятий.

Плательщиками данного вида налога являются исключительно те юрлица, которые находятся на общей системе налогообложения (не оплачивают ЕН), а именно:

- Юр. лица — резиденты, то есть те, которые имеют официальное место регистрации на территории Украины и осуществляют свою предпринимательскую деятельность, как в Украине так и за ее пределами;

- Юр. лица — нерезиденты, то есть те, которые имеют официальное место регистрации за пределами Украины, однако получают доходы на территории Украины. К этой подгруппе также относятся постоянные представительства таких компаний, которые зарегистрированы и получают прибыль в Украине.

лица — нерезиденты, то есть те, которые имеют официальное место регистрации за пределами Украины, однако получают доходы на территории Украины. К этой подгруппе также относятся постоянные представительства таких компаний, которые зарегистрированы и получают прибыль в Украине.

лица — нерезиденты, то есть те, которые имеют официальное место регистрации за пределами Украины, однако получают доходы на территории Украины. К этой подгруппе также относятся постоянные представительства таких компаний, которые зарегистрированы и получают прибыль в Украине.Важно! В данной ситуации существует исключение — это юрлица со статусом неприбыльности.

Также нужно помнить, что физлица-предприниматели не могут считаться плательщиками налога на прибыль предприятий. Если ФЛП и находится на общей системе, то платит 41,5% (18% НДФЛ + 1,5% Военный сбор + 22% ЕСВ) из своей «чистой прибыли».

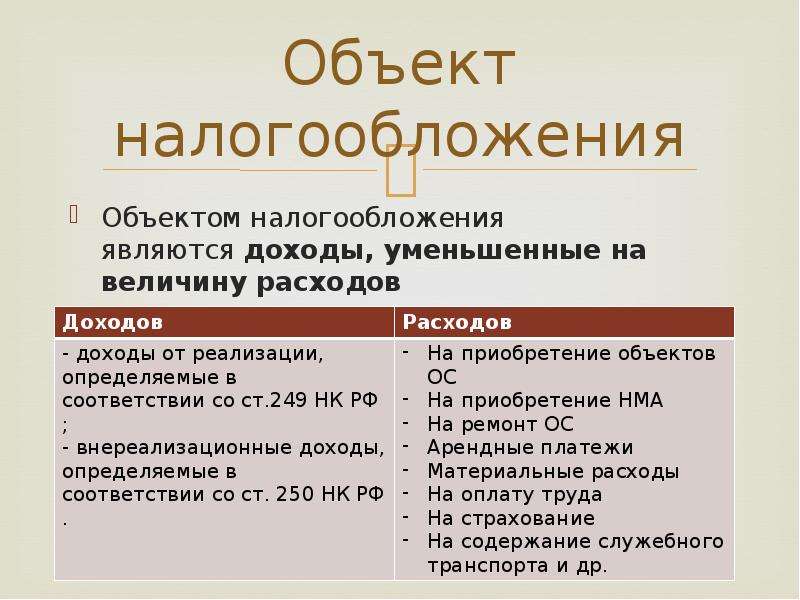

Что считается объектом налогообложения и каким образом вычислить базу налогообложения?

Объект: прибыль, полученная как в Украине, так и за ее пределами.

База налогообложения: «чистая прибыль», то есть полученный доход минус официальные расходы. Это и будет сумма средств, из которой должны уплатить налог на прибыль.

Относительно ставки налогообложения, это, как правило, 18% от «чистой прибыли».

Статья на тему: Провели консультацию по вопросам двойного налогообложения и получили справку налогового резидента

Например, у Вас есть компания, зарегистрированная в Украине, на счет которой поступили деньги от клиентов за осуществление услуг или от материнской компании. Скажем, 11000 долларов. А Вам нужно выплатить работникам компании заработную плату — например, 10000 долларов. Ставка налога начисляется на разницу между этими двумя суммами.

Итак, 11000-10000 = 1000, тогда 1000 * 18% = 180 долларов. Вам нужно оплатить 180 долларов налога на прибыль.

Важно! К «чистой прибыли», полученной от определенных видов хозяйственных операций (операции по договорам страхования, букмекерские операции) применяются особые ставки налогообложения. Если это Ваш случай — мы можем помочь Вам с определением ставок и оптимальной системы налогообложения.

Когда возникает обязанность уплаты налога?

После представления соответствующей налоговой отчетности.

К примеру, если у Вашей компании календарный год считается налоговым отчетным периодом, то подать отчетность нужно до 11 марта года, следующего за отчетным налогового года. А рассчитаться за налог надо будет в течение 10 р.д. после подачи отчетности.

Помните, каждый бизнес уникален и требует своего, собственного подхода к нахождению оптимальной схемы налогообложения. Мы готовы Вам в этом помочь.

Если Вы хотите более подробно разобраться в порядке уплаты налогов именно для Вашего предприятия — Вы можете обратиться к юристам нашей компании любым удобным для Вас способом.

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected], по номеру телефона +38 044 499 47 99 или заполнив форму:

12 списаний общих налогов, которые вы можете вычесть из своих налогов — советник Forbes

От редакции: мы получаем комиссию за партнерские ссылки на советнике Forbes. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Сравните лучшее налоговое программное обеспечение 2021 года

Налогоплательщики могут иметь возможность воспользоваться многочисленными вычетами и кредитами на свои налоги каждый год, что может помочь им уплатить меньшую сумму налогов или получить возмещение от IRS.

Вы можете списать следующие двенадцать общих списаний, которые включают как налоговые льготы, так и вычеты. Кроме того, вы можете иметь право на списание налогов штата, поэтому проверьте веб-сайт налогового департамента своего штата, чтобы узнать, соответствуете ли вы требованиям.

Подробнее: Лучшее налоговое программное обеспечение 2021 года

1. Налог на имущество

Согласно Закону о сокращении налогов и занятости (TCJA), все государственные и местные подоходные налоги (SALT), включая налоги на имущество, не превышают 10 000 долларов США.

2.

Проценты по ипотеке

Проценты по ипотекеПроценты, которые вы платите по ипотеке, могут быть вычтены и ограничены процентами на сумму 750 000 долларов США или меньше (375 000 долларов США для состоящих в браке налогоплательщиков) по ипотечной задолженности, возникшей после 15 декабря 2017 г. Если у вас есть ипотечный кредит на сумму более 750 000 долларов США. — скажем, 900 000 долларов — любые проценты, которые вы платите на 150 000 долларов сверх порога в 750 000 долларов, не подлежат вычету.

3. Уплата государственных пошлин

Вы можете вычесть уплаченный подоходный налог штата, но он ограничен до 10 000 долларов, включая все вычитаемые государственные и местные налоги.

4. Вычет имущества

Вы можете вычесть взносы по ипотечному страхованию, проценты по ипотеке и налоги на недвижимость, которые вы уплатили в течение года за свой дом.

5. Благотворительные взносы

Как правило, вы можете вычесть благотворительные взносы наличными в размере до 60% от вашего скорректированного валового дохода (AGI). Пожертвования вещей или имущества также считаются благотворительными пожертвованиями.

Пожертвования вещей или имущества также считаются благотворительными пожертвованиями.

На 2021 год Закон CARES разрешает людям, которые пожертвовали деньги соответствующим благотворительным организациям, вычесть до 300 долларов (до 600 долларов для состоящих в браке налогоплательщиков, подающих совместную налоговую декларацию), даже если вы не ведете учет за год.

6. Медицинские расходы

В 2021 году вы можете вычесть 16 центов за милю на медицинские цели, такие как поездка к врачу или на прием в больницу. Если вы заполнили форму 1040, вы можете вычесть только те суммы ваших медицинских и стоматологических расходов, которые составляют более 7,5% от вашего AGI.

Расходы должны быть оплачены в 2021 году, если только они не были списаны с кредитной карты (в этом случае вы можете вычесть расходы в том году, в котором вы сняли с карты, а не обязательно в году, в котором вы их погасили).

7. Кредиты на обучение в течение всей жизни Кредиты на обучение

Lifetime Learning Credit позволяет людям брать кредиты для занятий в общественном колледже, университете или других высших учебных заведениях. Максимальная сумма расходов, которую вы можете вычесть, составляет до 10 000 долларов США на неограниченное количество лет. Однако максимальная сумма кредита, которую вы можете получить в качестве кредита, составляет 2000 долларов за налоговую декларацию.

Максимальная сумма расходов, которую вы можете вычесть, составляет до 10 000 долларов США на неограниченное количество лет. Однако максимальная сумма кредита, которую вы можете получить в качестве кредита, составляет 2000 долларов за налоговую декларацию.

Кредит позволяет уменьшить сумму причитающихся налогов в соотношении доллар к доллару. Расходы могут включать в себя обучение, плату за обучение и необходимые книги или принадлежности для послесреднего образования для вас, супруги или ребенка-иждивенца.Кредит не подлежит возврату, что означает, что кредит может быть использован для оплаты любых налогов, которые вы должны, но вы не можете получить их в качестве возмещения.

Сумма кредита 2020 начинает уменьшаться, если ваш модифицированный скорректированный валовой доход (MAGI) превышает определенный порог (59 000 долларов США, если вы не замужем, или 118 000 долларов США, если состоите в браке при совместной подаче). Кредит не предоставляется, если ваш доход превышает определенные суммы (69 000 долларов для одиноких, 138 000 долларов для состоящих в браке, подача совместно). IRS еще не объявило пороговые значения на 2021 налоговый год.

IRS еще не объявило пороговые значения на 2021 налоговый год.

Примечание. Этот кредит не может быть востребован в том же году, что и американский налоговый кредит за возможности, если расходы заявлены как пожизненный кредит на обучение.

8. Кредит на получение налогового образования в США

Программа American Opportunity Tax Credit дает налоговые льготы на первые четыре года высшего образования. Максимальный годовой кредит составляет 2500 долларов на каждого подходящего студента. Если сумма налогов, которую вы должны, из-за этого кредита, равна нулю, IRS сообщает, что вам может быть возвращено 40% от любой оставшейся суммы кредита (максимум 1000 долларов США).

Кредит составляет 100% от первых 2000 долларов расходов на квалифицированное образование, выплаченных за каждого подходящего учащегося, и 25% от следующих 2000 долларов расходов на квалифицированное образование.

«Если вы, ваш супруг или ребенок учитесь в школе, не забудьте глубже изучить кредиты на образование», — говорит Дэниел Фан, управляющий директор, руководитель отдела планирования благосостояния в First Foundation Advisors, финансовом учреждении из Ирвина, штат Калифорния. «Для студентов, которые учатся в первые четыре года обучения в колледже, этот зачет может обеспечить большую налоговую экономию, чем зачет на пожизненное обучение.”

«Для студентов, которые учатся в первые четыре года обучения в колледже, этот зачет может обеспечить большую налоговую экономию, чем зачет на пожизненное обучение.”

Соответствующие квалификационные расходы включают в себя обучение, плату за обучение и необходимые книги или принадлежности для послесреднего образования для вас, супруги или ребенка-иждивенца.

Кредит 2020 года уменьшается, если ваш модифицированный скорректированный валовой доход составляет от 80 000 долларов США, но менее 90 000 долларов США для одного лица, подавшего заявление, и 160 000 долларов США, но менее 180 000 долларов США при совместной регистрации в браке. Этот кредит не может быть востребован в тот же год, когда востребован пожизненный кредит на обучение. IRS еще не объявило пороговые значения на 2021 налоговый год.

9. Пенсионные кредиты

Взносы, которые вы делаете в пенсионный план, такой как план 401 (k) или традиционный план или Roth IRA, предоставляют вам налоговый кредит в размере 50%, 20% или 10%, в зависимости от вашего скорректированного валового дохода, который вы указываете в форме 1040. Любые пролонгационные взносы не дают права на кредит.

Любые пролонгационные взносы не дают права на кредит.

Максимальная сумма взноса, которая соответствует требованиям для получения кредита, составляет 2000 долларов США (4000 долларов США при совместной регистрации в браке), максимальная сумма кредита составляет 1000 долларов США (2000 долларов США при совместной регистрации в браке).У IRS есть диаграмма, которая поможет вам рассчитать кредит.

10. Взносы IRA

Максимальный взнос на 2021 год в традиционной ИРА Рота составляет 6000 долларов, плюс еще 1000 долларов для людей в возрасте 50 лет и старше. Ваши взносы в традиционный IRA не облагаются налогом.

11. Страхование здоровья самозанятых лиц

Если вы работаете не по найму, вы можете вычесть 100% взносов по медицинскому страхованию, которые вы платите ежемесячно для себя, своего супруга и иждивенцев, независимо от того, перечисляете ли вы вычеты по статьям или нет, говорит Роберт Чаррон, CPA, отвечающий за налоговый департамент. в Friedman, бухгалтерской фирме из Нью-Йорка.

Если в конце 2021 года у вас будут дети младше 27 лет, вы также можете вычесть их страховые взносы, даже если они не являются иждивенцами.

Однако вы не можете претендовать на этот вычет, если имеете право на участие в субсидируемом плане медицинского страхования от работодателя, в том числе от вас, вашего супруга, иждивенцев или детей до 27 лет.

12. Проценты по студенческой ссуде

Максимальный размер вычета процентов по студенческому кредиту составляет 2500 долларов. Если вы не замужем и ваш AGI превышает 80 000 долларов или вы состоите в браке совместно, а ваш AGI превышает 165 000 долларов, вы не можете вычесть проценты по студенческому кредиту.

Что такое стандартный вычет?

Стандартный вычет — это автоматический вычет из вашего налогооблагаемого дохода, который вы можете получить без каких-либо детализированных вычетов.

Если вы пытаетесь решить, использовать ли стандартную сумму вычета или попытаться получить больше, выполняя детализированные вычеты, важно помнить, что при бывшем президенте Дональде Трампе был принят новый налоговый закон под названием Закон о сокращении налогов и рабочих местах. (TCJA), начиная с 2018 налогового года. Этот закон «значительно повысил стандартную сумму вычета как для домохозяйств, подающих вместе, так и для отдельных лиц, подающих в одиночку», — говорит Фан.

(TCJA), начиная с 2018 налогового года. Этот закон «значительно повысил стандартную сумму вычета как для домохозяйств, подающих вместе, так и для отдельных лиц, подающих в одиночку», — говорит Фан.

На 2021 налоговый год (подана в 2022 году) стандартные суммы вычета составляют:

- 12550 долларов для одиноких и состоящих в браке налогоплательщиков, подающих отдельные налоговые декларации

- 18 800 долларов США для налогоплательщиков на главу семьи

- 25 100 долл. США за совместную регистрацию в браке или соответствующих требованиям налогоплательщиков вдов (вдов)

До принятия TCJA в 2017 году сумма составляла 6350 долларов для заявителей, подавших индивидуальные документы, и 12 700 долларов США для совместной подачи документов в браке.

«Поскольку стандартные суммы вычетов так сильно выросли, людям становится все труднее иметь достаточно расходов, чтобы иметь возможность детализировать вычеты», — говорит он.

Советы по списанию налоговых отчислений

Ведение хорошей записи ваших взносов и расходов в электронной таблице в течение года может значительно упростить и ускорить подачу налоговой декларации.

«Подготовка и организация всего для ваших налогов может показаться сложной задачей, но многие люди сталкиваются с одними и теми же типичными ошибками», — говорит Фан. «Не забывайте всегда включать все источники дохода, убедитесь, что вы ищете и включаете все возможные вычеты, и понимаете разницу между вычетом и зачетом.”

Некоторые типичные ошибки, которые делают люди, включают, по словам Фан, следующие:

- Не указаны все доходы

- Без учета всех возможных удержаний

- Не совсем понимаю разницу между вычетами и кредитами

- Не использовать отчисления на пенсионные счета для увеличения отчислений, вычитаемых из налогооблагаемой базы.

Знайте, какие расходы можно вычесть, и затем ведите соответствующие записи, — говорит он. Если маловероятно, что вы будете перечислять вычеты, то это упражнение не имеет значения.

Чтобы увидеть, можете ли вы детализировать свои вычеты, сложите те, которые, вероятно, приведут к наибольшему вычету, включая:

- Вычет процентов по ипотеке

- Благотворительный отчисление

- Государственный и местный подоходный налог (включая налог на имущество и подоходный налог штата, максимальная сумма которого составляет 10 000 долларов США)

«Если эти суммы не близки к стандартной сумме удержания, тогда вам, вероятно, придется взять стандартную сумму удержания, которая обычно является автоматически предоставленной суммой», — говорит Фан.

Если вы подаете налоговую декларацию с несколькими вычетами, начните со сбора всех необходимых документов, таких как Форма 1098 для удержаний процентной ставки по ипотеке. Для других удержаний, основанных на расходах или взносах, ведите точный учет.

«Если вы детализируете свои вычеты, то отслеживайте квалифицированные медицинские расходы, сделанные благотворительные взносы или любые другие вычеты, которые можно детализировать», — говорит он. «Если вы, вероятно, сделаете стандартный вычет, то ведение учета будет не так важно.”

Сравните лучшее налоговое программное обеспечение 2021 года

2022 годовые ставки подоходного налога и стандартный вычет

В среду IRS опубликовало федеральные предельные налоговые ставки и уровни дохода на 2022 год. Семь налоговых ставок остались неизменными, а лимиты дохода были скорректированы с учетом инфляции.

Налоговые скобки 2022 года влияют на налоги, которые будут поданы в 2023 году. Это скобки 2021 года.

Это скобки 2021 года.

Вот новые скобки на 2022 год, в зависимости от вашего дохода и статуса регистрации.

Для состоящих в браке лиц, подающих совместно:

- 10%: Налогооблагаемый доход до 20550 долларов США

- 12%: Налогооблагаемый доход от 20550 долларов США до 83550 долларов США

- 22%: Налогооблагаемый доход от 83 550 долларов США до 178 150 долларов США

- 24%: Налогооблагаемый доход от 178 150 до 340 100 долларов

- 32%: Налогооблагаемый доход от 340 100 до 431 900 долларов

- 35%: Налогооблагаемый доход от 431 900 до 647 850 долларов

- 37%: Налогооблагаемый доход свыше 647850 долларов

- 10%: Налогооблагаемый доход до 10 275 долларов США

- 12%: Налогооблагаемый доход от 10 275 до 41 775 долларов США

- 22%: Налогооблагаемый доход от 41 775 долларов США до 89 075 долларов США

- 24%: Налогооблагаемый доход от 89075 до 170 050 долларов

- 32% Налогооблагаемый доход от 170 050 до 215 950 долларов

- 35%: Налогооблагаемый доход от 215 950 долларов США до 539 900 долларов США

- 37%: Налогооблагаемый доход свыше 539 900 долларов США

Это ставки и уровни дохода для федеральных налогов. В вашем штате могут быть разные скобки, полное отсутствие налогов или фиксированная ставка.

В вашем штате могут быть разные скобки, полное отсутствие налогов или фиксированная ставка.

Вышеуказанные ставки применяются к налогооблагаемому доходу после использования стандартного вычета (или детализированного вычета) и других налоговых льгот. IRS также объявило, что стандартный вычет на 2022 год был увеличен до следующего:

- Семейные пары, подающие совместно : 25 900 долларов США

- Единоличные налогоплательщики и состоящие в браке физические лица, подающие отдельно : 12 950 долларов США

- Главы домохозяйств : 19 400 долларов США за 2022 налоговый год

И агентство недавно объявило об изменениях взносов в пенсионный план на 2022 год.

Зарегистрируйтесь сейчас: Узнайте больше о своих деньгах и карьере с помощью нашего еженедельного информационного бюллетеня

Не пропустите: Это ваши 2022 401 (k) и лимиты взносов IRA

Статус единой подачи налоговой декларации за 2021 год.

Узнайте свой статус подачи в налоговой декларации

Узнайте свой статус подачи в налоговой декларацииХолост — это основной статус регистрации для не состоящих в браке людей, которые не соответствуют требованиям для подачи документов в качестве главы семьи.Если вы не состояли в браке в последний день и налогового года, вы не имеете права использовать какой-либо другой статус регистрации, тогда вы должны подать налоговую декларацию как холост. См. Налоговые ставки для индивидуальных файлов. Налоговый совет : Если вы являетесь родителем-одиночкой или ухаживаете за иждивенцем, родственником, вам следует выяснить, имеете ли вы право на регистрацию, используя налоговый инструмент главы семьи или HOHucator; это может снизить ваши налоги.

Если у вас есть какие-либо вопросы по личному налогу, воспользуйтесь одним из более чем 10 бесплатных инструментов налогового калькулятора, которые позволят вам получить ответы с помощью нескольких щелчков мышью.

Чтобы узнать, соответствуете ли вы критериям одиночной подачи, вы должны задать себе 2 вопроса:

- Был ли я женат в последний день года?

- Имею ли я право на любой другой статус подачи?

1. Если вы ответили «Да» на первый вопрос (вы были женаты 31 декабря), то вы не можете подать заявление как холост, если вы не были разлучены по закону. Если 31 декабря вы состояли в браке и не разлучены по закону, вам необходимо будет использовать один из статусов регистрации в браке (подача документов в браке совместно или подача документов в браке отдельно).

Если вы ответили «Да» на первый вопрос (вы были женаты 31 декабря), то вы не можете подать заявление как холост, если вы не были разлучены по закону. Если 31 декабря вы состояли в браке и не разлучены по закону, вам необходимо будет использовать один из статусов регистрации в браке (подача документов в браке совместно или подача документов в браке отдельно).

2. Если вы ответили «Да» на второй вопрос (вы имеете право на другой статус подачи), то вы можете подавать как холост, но вы можете получить больший возврат налога (или меньше налогов), если вы используете другой статус подачи. в вашей налоговой декларации.

Женат или не женат?

Для целей налогообложения ваше семейное положение на весь год определяется вашим семейным положением в последний день года. Если вы не состояли в браке, развелись или были разлучены по закону в соответствии с законодательством штата 31 декабря, то вы считаются «не состоящими в браке» или не состоящими в браке в течение всего года. Если вы состояли в браке (и не разлучены по закону) 31 декабря, то вы считаются женатыми в течение всего года. Существует исключение для вдов и вдовцов: если ваш (а) супруг (а) умер в течение года, вы все равно можете подать заявление о совместной регистрации в браке за этот год. В течение следующих двух лет вы можете иметь право подавать документы в качестве вдовы или вдовца.

Если вы состояли в браке (и не разлучены по закону) 31 декабря, то вы считаются женатыми в течение всего года. Существует исключение для вдов и вдовцов: если ваш (а) супруг (а) умер в течение года, вы все равно можете подать заявление о совместной регистрации в браке за этот год. В течение следующих двух лет вы можете иметь право подавать документы в качестве вдовы или вдовца.

Если вы не состоите в браке, и у вас есть ребенок на иждивении или соответствующее лицо, вы можете подать налоговую декларацию, используя более выгодный статус подачи, чем холост.Вы можете получить более высокие налоговые ставки и другие налоговые льготы, если вы соответствуете требованиям для подачи документов в качестве главы семьи или соответствующей требованиям вдовы (вдовы).

Глава семьи: Если вы не состоите в браке и заплатили более половины стоимости содержания дома для отвечающего требованиям лица, то вы можете подать заявление в качестве главы семьи.

Соответствующая критериям вдова или вдовец: Если ваш супруг умер, вы не вступили в повторный брак и содержали ребенка-иждивенца, вы можете подать заявление в качестве соответствующей критериям вдовы или вдовца в течение двух лет после смерти вашего супруга.

Если вы вступили в брак в последний день года, вы не можете подать заявление как холост. Однако вы можете подать заявление о браке отдельно вместо того, чтобы подавать совместную декларацию со своим супругом.

Вы можете претендовать на статус единой подачи при составлении налоговой декларации 1040. На eFile.com легко подать файл как Single. Выбор статуса подачи налоговой декларации — это первое, что вы делаете, когда начинаете готовить налоговую декларацию онлайн.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Налоговые категории 2021-2022: Сколько налогов вы должны

Налоговые категории — это то, как IRS определяет, какие уровни дохода облагаются налогом по какой федеральной ставке подоходного налога. Чем выше доход вы указываете в своей налоговой декларации, тем выше ставка налога.

Чем выше доход вы указываете в своей налоговой декларации, тем выше ставка налога.

Здесь мы рассмотрим новые шкалы федерального налогообложения IRS на 2021 и 2022 налоговые годы, как определить, в какие из них вы попадаете, и проинформируем вас о любых других связанных с инфляцией изменениях ваших налогов в 2022 году.

Что такое шкала федерального подоходного налога на 2021 год?В какую налоговую категорию вы попадаете в Соединенных Штатах, также зависит от вашего статуса регистрации. Вот налоговые скобки 2021 года по данным IRS. Эти скобки относятся к вашей налоговой декларации за 2022 год .

Он разбит на четыре наиболее распространенных статуса подачи: индивидуальные податели, не состоящие в браке, состоящие в браке лица, подающие совместно, главы домохозяйств и состоящие в браке лица, подающие отдельно:

| Ставка налога | Индивидуальные одиночные файловые машины | Семейное положение в браке или вдова (вдова) | Женат, подача отдельно | Глава семьи |

|---|---|---|---|---|

| 10% | 0–9950 долл. США США | 0–19 900 долл. США | 0–9950 долл. США | 0–14 200 долл. США |

| 12% | 9950–40 525 долларов | 19 900–81 050 долл. США | 9950–40 525 долларов | 14 200–54 200 долларов |

| 22% | 40 525–86 375 долларов | 81 050–172 750 долл. США | 40 525–86 375 долларов | 54 200 долл. США — 86 350 долл. США |

| 24% | 86 375–164 925 долл. США | 172 750–329 850 долл. США | 86 375–164 925 долл. США | 86 350–164 900 долл. США |

| 32% | 164925–209 425 долл. США | 329 850–418 850 долл. США | 164925–209 425 долл. США | 164 900–209 400 долл. США |

| 35% | 209 426–5 23 600 долл. США | 418 850–628 300 долл. США | 209 426–5 23 600 долл. США | 209 400–523 600 долл. США |

| 37% | $ 523 600 + | $ 628 300 + | $ 523 600 + | $ 523 600 + |

Ниже приведены налоговые скобки 2022 года по данным IRS. Они будут использоваться для подачи налоговой декларации за 2023 год:

Они будут использоваться для подачи налоговой декларации за 2023 год:

| Ставка налога | Индивидуальные одиночные файловые машины | Семейное положение в браке или вдова (вдова) | Женат, подача отдельно | Глава семьи |

|---|---|---|---|---|

| 10% | 0–10 275 долларов | 0–20 550 долл. США | 0–10 275 долларов | 0–14 650 долл. США |

| 12% | 10 275–41 775 долларов | 20550–83550 долларов | 10 275–41 775 долларов | 14 650–55 900 долл. США |

| 22% | 41775–89075 долл. США | 83 550–178 150 долл. США | 41775–89075 долл. США | 55 900–89050 долл. США |

| 24% | 89 075–170 050 долл. | 178 150–340 100 долл. | 89 075–170 050 долл. | 89 050–170 050 долл. США |

| 32% | 170 050–215 950 долл. | 340 100–431 900 долл. США | 170 050–215 950 долл. | 170 050–215 950 долл. |

| 35% | 215 950 долл. — 539 900 долл. США | 431 900–647 850 долл. США | 215 950 долл. — 539 900 долл. США | 215 950 долл. — 539 900 долл. США |

| 37% | $ 539 900 + | 647 850 долларов США + | $ 539 900 + | $ 539 900 + |

Налоговые категории основаны на вашем налогооблагаемом доходе, который вы получаете, когда берете все заработанные деньги и вычитаете все налоговые вычеты, на которые вы имеете право.(Для получения дополнительной информации ознакомьтесь с «Большим списком налоговых вычетов для малого бизнеса» Bench.)

После того, как вы рассчитали свой налогооблагаемый доход, пора взглянуть на налоговую шкалу IRS — причудливый термин для «большого списка групп налоговой системы» — за год, за который вы платите налоги.

(Имейте в виду, что эти скобки предназначены только для налога на прибыль; для налога на прирост капитала используются отдельные скобки.)

Давайте возьмем налоговые скобки IRS для индивидуальных подателей налоговых деклараций в 2022 году:

| Ставка налога | Итого налогооблагаемая прибыль |

|---|---|

| 10% | 0–10 275 долларов |

| 12% | 10 276–41 775 долл. США |

| 22% | 41 776–89075 долл. США |

| 24% | 869 076–170 050 долл. США |

| 32% | 170 051–215 950 долл. США |

| 35% | 215 951–53 9 900 долл. США |

| 37% | $ 539 900 + |

Если вы не получили налогооблагаемый доход в размере 10 275 долларов США или меньше в 2022 году, вы, скорее всего, попадете как минимум в две скобки.Это означает, что разные части вашего дохода облагаются налогом по разной ставке.

Например, предположим, что ваш налогооблагаемый доход в конечном итоге составляет 20 000 долларов. Это означает, что вы попадете в две разные налоговые категории и будете облагаться налогом по двум разным ставкам:

диапазон от 0 до 10 275 долларов, который облагается налогом в размере 10%

планка от 19 276 до 41 775 долларов, которая облагается налогом в размере 12%

Таким образом, вы будете платить две разные налоговые ставки: 10% на первую «порцию» дохода в размере 10 275 долларов и 12% на каждый доллар, который вы заработали свыше 10 275 долларов.

В форме уравнения мы бы записали это как:

Общая сумма налогов = (10% x 10 275 долларов США) + (12% x [20 000 долларов США — 10 275 долларов США])

Общий налог = 1027,50 USD + 1167,00 USD

Итого налоговый счет = 2194,50 долларов США

Мы называем наивысшую налоговую ставку, по которой вы платите , предельную ставку налога . В этом примере ваша предельная налоговая ставка составляет 12%.

В этом примере ваша предельная налоговая ставка составляет 12%.

Математика, используемая для расчета суммы вашей задолженности по каждой «части» дохода, может быть сложной.Чтобы упростить задачу, вот четыре шпаргалки для определения суммы налога, которую вы должны заплатить, сгруппированных по статусу подачи:

Индивидуальные одиночные файловые машиныПомните: если в последний день 2022 года вы не состояли в браке или были разлучены со своим супругом по закону и не соответствуете требованиям для получения другого статуса, вы подаете налоговую декларацию в 2023 году как индивидуальный налогоплательщик.

Вот ваш налог:

| Если ваш общий налогооблагаемый доход за 2022 год составляет… | Тогда ваши налоги … |

|---|---|

| 0–10 275 долларов | 10% вашего налогооблагаемого дохода |

| 10 275–41 775 долларов | 1 027 долларов. 50 плюс 12% от любого дохода, полученного вами свыше 10 275 долларов США 50 плюс 12% от любого дохода, полученного вами свыше 10 275 долларов США |

| 41775–89075 долларов | 4807,50 долларов США плюс 22% от любого дохода, который вы получили свыше 41775 долларов США |

| 89075–17050 долл. США | 15 213,50 долларов плюс 24% от любого дохода, который вы получили свыше 89075 долларов |

| 170 050–215 950 долл. | 34 647,50 долларов США плюс 32% от любого дохода, полученного вами свыше 170 050 долларов США |

| 215 950 — 539 900 долларов | 49335,50 долларов плюс 35% от любого дохода, который вы получили свыше 215 950 долларов |

| 539 900 долл. США + | 162 718 долларов.00 плюс 37% от любого вашего дохода, превышающего 539 900 долларов США |

Если вы состоите в браке, и вы и ваш супруг (а) согласны подать совместную декларацию, или если вы вдова (вдова), используйте следующее, чтобы рассчитать свои налоги на 2022 год:

| Если ваш общий налогооблагаемый доход за 2022 год составляет… | Тогда ваши налоги . .. .. |

|---|---|

| 0–20 550 долл. США | 10% вашего налогооблагаемого дохода |

| 20550–83550 долларов | 2 055 долларов.00 плюс 12% от любого дохода, полученного вами свыше 20 550 долларов США |

| 83550–178 150 долларов | 9 615,00 долларов плюс 22% от любого дохода, который вы получили свыше 83550 долларов |

| 178 150–340 100 долл. | 30 427 долларов США плюс 24% от любого вашего дохода свыше 178 150 долларов США |

| 340 100–431900 долл. | 69 295,00 долларов плюс 32% от любого дохода, полученного вами свыше 340 100 долларов США |

| 431 900–647 850 долл. США | 98 671,00 долларов США плюс 35% от любого дохода, полученного вами свыше 431 900 долларов США |

| 647 850 долл. США + | 174 253 долл. США.50 плюс 37% от любого дохода, полученного вами свыше 647 850 долларов США |

Если вы состоите в браке и решите, что подача индивидуальной декларации может снизить ваше налоговое бремя, или вы и ваш супруг (а) не согласны подавать совместную декларацию, вы воспользуетесь этим статусом подачи.

Вот какой налог на доход в 2022 году будут облагаться отдельно состоящими в браке лицами:

| Если ваш общий налогооблагаемый доход за 2022 год составляет… | Тогда ваши налоги … |

|---|---|

| 0–10 275 долларов | 10% вашего налогооблагаемого дохода |

| 10 275–41 775 долларов | 1 027 долларов.50 плюс 12% от любого дохода, полученного вами свыше 10 275 долларов США |

| 41775–89075 долларов | 4807,50 долларов США плюс 22% от любого дохода, который вы получили свыше 41775 долларов США |

| 89075–17050 долл. США | 15 213,50 долларов плюс 24% от любого дохода, который вы получили свыше 89075 долларов |

| 170 050–215 950 долл. | 34 647,50 долларов США плюс 32% от любого дохода, полученного вами свыше 170 050 долларов США |

| 215 950 — 539 900 долларов | 49335,50 долларов плюс 35% от любого дохода, который вы получили свыше 215 950 долларов |

539 900 долл. США + США + | 162 718 долларов.00 плюс 37% от любого вашего дохода, превышающего 539 900 долларов США |

Если вы:

- Не состоят в браке

- Оплачено более половины стоимости содержания дома за год

- Прожить с квалифицированным лицом более полугода

Тогда вы можете претендовать на статус «главы семьи». Если это так, используйте следующее, чтобы рассчитать ваши налоги на прибыль в 2022 году:

| Если ваш общий налогооблагаемый доход за 2022 год составляет… | Тогда ваши налоги … |

|---|---|

| 0–14 650 долларов | 10% вашего налогооблагаемого дохода |

| 14 650–55 900 долл. США | 1465 долларов плюс 12% от любого вашего дохода свыше 14 650 долларов |

| 55 900–89050 долл. США | 6 415 долл. США.00 плюс 22% от любого дохода, полученного вами свыше 55 900 долларов США |

89050–17050 долл. США США | 13 708,00 долларов плюс 24% от любого дохода, полученного вами свыше 89050 долларов |

| 170 050–215 950 долл. | 33 148 долларов США плюс 32% от любого вашего дохода, превышающего 170 050 долларов США |

| 215 950 — 539 900 долларов | 47 836 долларов США плюс 35% от любого вашего дохода, превышающего 215 950 долларов США |

| 539 900 долл. США + | 161 218,50 долларов плюс 37% от любого дохода, полученного вами свыше 539 900 долларов США |

Если вы сравните налоговые категории этого года с налоговыми категориями прошлых лет, вы можете заметить, что все они были немного скорректированы.Это почему?

Все дело в инфляции. Каждый год IRS корректирует налоговые скобки, чтобы предотвратить «сползание скобок», что происходит, когда инфляция толкает вас в более высокую налоговую категорию.

Если вы не искали свою группу с 2017 года, вам следует обратить внимание на серьезную налоговую реформу. Закон о сокращении налогов и занятости, принятый в декабре 2017 года, изменил способ расчета инфляции IRS, что в будущем будет означать меньшие ежегодные корректировки инфляции.

Это увеличивает ваши шансы попасть в более высокую налоговую категорию каждый год.Если вы едва избежали попадания в более высокую налоговую категорию в этом году и думаете, что в следующем году вы можете оказаться в пограничном состоянии, обязательно внимательно следите за объявлениями IRS о корректировке инфляции.

На какие еще поправки на инфляцию мне следует обратить внимание?Ранее мы упоминали, что налоговые категории IRS применяются к вашему налогооблагаемому доходу, который вы получаете, применяя определенные корректировки и вычеты к своему доходу.

Еще один способ, которым IRS помогает предотвратить проскальзывание кронштейнов, — это корректировка значений вычетов для соответствия инфляции. Вот основные из них, на которые следует обратить внимание:

Вот основные из них, на которые следует обратить внимание:

Ваш стандартный вычет — часть вашего дохода, защищенная от налогов, — ежегодно корректируется в соответствии с инфляцией. Стандартные суммы вычетов на 2022 налоговый год (и их увеличение по сравнению с 2021 налоговым годом) составляют:

.- 12950 долл. США для одинарных файловых машин (до 400 долл. США)

- 12 950 долларов для состоящих в браке налогоплательщиков, подающих налоги отдельно (до 400 долларов)

- 19 400 долл. США для глав домохозяйств (до 600 долл. США)

- 25 900 долл. США для состоящих в браке налогоплательщиков, подающих совместную налоговую декларацию (до 800 долл. США)

- 25 900 долл. США для вдов или вдовцов, отвечающих требованиям (до 800 долл. США)

Корректировки — это особый вид вычета, который позволяет вам уменьшить налогооблагаемый доход еще до того, как вы начнете применять стандартный вычет или разбиение по статьям. Вы можете найти сводку всех обновленных цифр корректировок на веб-сайте IRS здесь.

Вы можете найти сводку всех обновленных цифр корректировок на веб-сайте IRS здесь.

В отличие от вычетов, которые уменьшают ваш налогооблагаемый доход, налоговые льготы напрямую уменьшают вашу задолженность по налогу. Налоговые льготы, которые IRS скорректировали с учетом инфляции в этом году, включают:

Кредит на заработанный доход увеличился до диапазона от 560 до 6935 долларов в зависимости от вашего статуса регистрации и количества детей, которые у вас есть. Это немного больше, чем в прошлом году, с 543 до 6728 долларов.

Скорректированный валовой доход (AGI), при котором вы начинаете терять зачет на пожизненное обучение , составляет 80 000 долларов в 2022 году для индивидуальных подателей. Но для супружеских пар, подающих вместе, кредит начинает постепенно прекращаться, когда ваш AGI 2022 достигает 160 000 долларов.

Максимальная сумма квалифицированных расходов на усыновление, которую вы можете использовать для определения вашего кредита на усыновление , увеличена до 14 890 долларов на ребенка.

Дополнительная литература :

Ставки подоходного налога и скобки

field_block: node: page: title

field_block: node: page: body

В соответствии с законодательством штата Миннесота ежегодно пересчитывает ставки подоходного налога с учетом уровня инфляции.Индексированные скобки корректируются с учетом коэффициента инфляции, а результаты округляются до ближайших 10 долларов. Ставки подоходного налога также устанавливаются законом. (См. Статут Миннесоты 290.06.)

field_block: node: page: field_paragraph

В этих таблицах указаны налоговые ставки Миннесоты и их скобки на 2022 налоговый год. Если вы платите ориентировочные налоги, используйте эту информацию для планирования и уплаты налогов, начиная с апреля 2022 года.(Просмотрите полный список корректировок на инфляцию на 2022 налоговый год.)| Скорость | В браке Подача заявки Совместно | В браке Подача заявки Совместно | В браке Подача документов Отдельно | В браке Подача документов Отдельно |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | $ 41 050 | $ 0 | $ 20 525 |

| 6.80% | $ 41 050 | $ 163 060 | $ 20 525 | $ 81 530 |

| 7,85% | $ 163 060 | $ 284 810 | $ 81 530 | $ 142 405 |

| 9,85% | $ 284 810 | $ 142 405 |

| Скорость | Глава домохозяйства | Глава домохозяйства | Одиночный | Одиночный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | $ 34 570 | $ 0 | $ 28 080 |

| 6.80% | $ 34 570 | $ 138 890 | $ 28 080 | $ 92 230 |

| 7,85% | $ 138 890 | $ 227 600 | $ 92 230 | $ 171 220 |

| 9,85% | $ 227 600 | $ 171 220 |

В этих таблицах указаны налоговые ставки Миннесоты и их квадратные скобки на 2021 налоговый год.

| Скорость | Совместная подача документов в браке | Совместная подача документов в браке | Подача заявления о раздельном проживании в браке | Подача заявления о раздельном проживании в браке |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | $ 39 810 | $ 0 | $ 19 905 |

| 6.80% | $ 39 810 | $ 158 140 | $ 19 905 | 79 107 долларов США |

| 7,85% | $ 158 140 | $ 276 200 | 79 107 долларов США | 138 100 долл. США |

| 9,85% | $ 276 200 | 138 100 долл. США |

| Скорость | Глава домохозяйства | Глава домохозяйства | Одноместный | Одноместный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | $ 33 520 | $ 0 | $ 27 230 |

| 6.80% | $ 33 520 | $ 134 700 | $ 27 230 | $ 89 440 |

| 7,85% | $ 134 700 | $ 220 730 | $ 89 440 | $ 166 040 |

| 9,85% | $ 220 730 | $ 166 040 |

В этих таблицах указаны налоговые ставки Миннесоты и их квадратные скобки на 2020 налоговый год.

| Скорость | Совместная подача документов в браке | Совместная подача документов в браке | Подача заявления о раздельном проживании в браке | Подача заявления о раздельном проживании в браке |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | $ 39 410 | $ 0 | $ 19 705 |

| 6.80% | $ 39 410 | $ 156 570 | $ 19 705 | $ 78 285 |

| 7,85% | $ 156 570 | $ 273 470 | $ 78 285 | $ 136 735 |

| 9,85% | $ 273 470 | $ 136 735 |

| Скорость | Глава домохозяйства | Глава домохозяйства | Одноместный | Одноместный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | 33 190 | $ 0 | $ 26 960 |

| 6.80% | 33 190 | $ 133 360 | $ 26 960 | $ 88 550 |

| 7,85% | $ 133 360 | $ 218 510 | $ 88 550 | $ 164 400 |

| 9,85% | $ 218 510 | $ 164 400 |

В этих таблицах указаны налоговые ставки Миннесоты и их квадратные скобки на 2019 налоговый год.

| Скорость | Совместная подача документов в браке | Совместная подача документов в браке | Подача заявления о раздельном проживании в браке | Подача заявления о раздельном проживании в браке |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | $ 38 770 | $ 0 | $ 19 385 |

| 6.80% | $ 38 770 | $ 154 020 | $ 19 385 | $ 77 010 |

| 7,85% | $ 154 020 | $ 269 010 | $ 77 010 | $ 134 505 |

| 9,85% | $ 269 010 | $ 134 505 |

| Скорость | Глава домохозяйства | Глава домохозяйства | Одноместный | Одноместный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | 32 650 долл. США | $ 0 | $ 26 520 |

| 6.80% | 32 650 долл. США | $ 131 190 | $ 26 520 | 87 110 долл. США |

| 7,85% | $ 131 190 | 214 980 долл. США | 87 110 долл. США | $ 161 720 |

| 9,85% | 214 980 долл. США | $ 161 720 |

В этих таблицах указаны налоговые ставки Миннесоты и их квадратные скобки на 2018 налоговый год.

| Скорость | Совместная подача документов в браке | Совместная подача документов в браке | Подача заявления о раздельном проживании в браке | Подача заявления о раздельном проживании в браке |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% т | $ 0 | $ 37 850 | $ 0 | $ 18 930 |

| 7,05% | $ 37 851 | $ 150 380 | $ 18 931 | $ 75 190 |

| 7,85% | $ 150 381 | $ 266 700 | 75 191 долл. США | $ 133 350 |

| 9,85% | $ 266 700 | $ 133 350 |

| Скорость | Глава домохозяйства | Глава домохозяйства | Одиночный | Одиночный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | $ 31 880 | $ 0 | $ 25 890 |

| 7,05% | 31 881 долл. США | $ 128 090 | 25 891 долл. США | $ 85 060 |

| 7,85% | $ 128 091 | $ 213 360 | $ 85 061 | $ 160 020 |

| 9,85% | $ 213 360 | $ 160 020 |

В этих таблицах указаны налоговые ставки Миннесоты и их квадратные скобки на 2017 налоговый год.

| Скорость | Совместная подача документов в браке | Совместная подача документов в браке | В браке Подача документов Отдельно | В браке Подача документов Отдельно |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | $ 37 110 | $ 0 | $ 18 560 |

| 7,05% | $ 37 110 | $ 147 450 | $ 18 560 | $ 73 730 |

| 7,85% | $ 147 450 | $ 261, 510 | $ 73 730 | $ 130 760 |

| 9,85% | $ 261 510 | $ 130 760 |

| Скорость | Глава домохозяйства | Глава домохозяйства | Одиночный | Одиночный |

|---|---|---|---|---|

| Более | Но не более | Более | Но не более | |

| 5.35% | $ 0 | $ 31 260 | $ 0 | 25 390 долл. США |

| 7,05% | $ 31 260 | $ 125 600 | 25 390 долл. США | $ 83 400 |

| 7,85% | $ 125 600 | $ 209 200 | $ 83 400 | $ 156 900 |

| 9,85% | $ 209 200 | $ 156 900 |

Таблица ставок индивидуального подоходного налога

Таблица ставок индивидуального подоходного налога

налог.idaho.gov/indrate

По годам: 2021 • 2020 • 2019 • 2018 • 2017 • 2016 • 2015 • 2014 • 2013 • 2012

Рассчитайте ставку налога на основе налогооблагаемого дохода (первые два столбца).

Год 2021 (Формула индекса: 1.588)

Одноместный

| Не менее | Менее | Налог | Оценить | |

|---|---|---|---|---|

| $ 1 | $ 1 588 | $ 0.00 | плюс 1,0% от суммы сверх | $ 0 |

| 1,588 долл. США | $ 4 763 | $ 15,88 | плюс 3,1% от суммы свыше | $ 1 588 |

| 4 763 долл. США | $ 6 351 | $ 114,32 | плюс 4,5% от суммы свыше | $ 4 763 |

| 6 351 долл. США | $ 7 939 | 185 долларов.77 | плюс 5,5% от суммы свыше | $ 6 351 |

| 7 939 долл. США | $ 273,10 | плюс 6,5% от суммы свыше | $ 7 939 |

женат

| Не менее | Менее | Налог | Оценить | |

|---|---|---|---|---|

| $ 1 | 3176 долл. США | $ 0.00 | плюс 1% от суммы свыше | $ 0 |

| 3,176 долл. США | $ 9 526 | $ 31,76 | плюс 3,1% от суммы свыше | 3176 долл. США |

| 9 526 долл. США | $ 12 702 | $ 228,64 | плюс 4,5% от суммы свыше | $ 9 526 |

| 12 702 долл. США | $ 15 878 | $ 371.54 | плюс 5,5% от суммы свыше | $ 12 702 |

| 15878 долл. США | $ 546,20 | плюс 6,5% от суммы свыше | $ 15 878 |

2020 год (формула индекса: 1,568)

Одноместный

| Не менее | Менее | Налог | Оценить | |

|---|---|---|---|---|

| 1 | 1,568 | .00 | плюс 1,125% от суммы свыше | 0 |

| 1,568 | 3,136 | 17,64 | плюс 3,125% от суммы свыше | 1,568 |

| 3,136 | 4,704 | 66,64 | плюс 3,625% от суммы свыше | 3,136 |

| 4,704 | 6 272 | 123.48 | плюс 4,625% от суммы свыше | 4,704 |

| 6 272 | 7 840 | 196,00 | плюс 5,625% от суммы свыше | 6 272 |

| 7,840 | 11 760 90 341 | 284,20 | плюс 6,625% от суммы свыше | 7 840 |

| 11,760 | 543.90 | плюс 6,925% от суммы свыше | 11 760 90 341 |

женат

| Не менее | Менее | Налог | Оценить | |

|---|---|---|---|---|

| 1 | 3,136 | ,00 | плюс 1,125% от суммы свыше | 0 |

| 3,136 | 6 272 | 35.28 | плюс 3,125% от суммы свыше | 3,136 |

| 6 272 | 9 408 | 133,28 | плюс 3,625% от суммы свыше | 6 272 |

| 9,408 | 12 544 | 246,96 | плюс 4,625% от суммы свыше | 9 408 |

| 12,544 | 15,680 | 392.00 | плюс 5,625% от суммы свыше | 12 544 |

| 15,680 | 23 520 | 568,40 | плюс 6,625% от суммы свыше | 15,680 |

| 23,520 | 1,087,80 | плюс 6,925% от суммы свыше | 23 520 |

Год 2019 (Формула индекса: 1.541)

Одноместный

| Не менее | Менее | Налог | Оценить | |

|---|---|---|---|---|

| 1 | 1,541 | ,00 | плюс 1,125% от суммы свыше | 0 |

| 1,541 | 3081 | 17,33 | плюс 3.125% от суммы свыше | 1,541 |

| 3,081 | 4 622 | 65,47 | плюс 3,625% от суммы свыше | 3081 |

| 4,622 | 6,162 | 121,32 | плюс 4,625% от суммы свыше | 4 622 |

| 6,162 | 7 703 | 192.57 | плюс 5,625% от суммы свыше | 6,162 |

| 7,703 | 11,554 | 279,22 | плюс 6,625% от суммы свыше | 7 703 |

| 11,554 | 534,37 | плюс 6,925% от суммы свыше | 11,554 |

женат

| Не менее | Менее | Налог | Оценить | |

|---|---|---|---|---|

| 1 | 3082 | .00 | плюс 1,125% от суммы свыше | 0 |

| 3,082 | 6,162 | 34,66 | плюс 3,125% от суммы свыше | 3082 |

| 6,162 | 9 244 90 341 | 130,94 | плюс 3,625% от суммы свыше | 6,162 |

| 9 244 | 12 324 90 341 | 242.64 | плюс 4,625% от суммы свыше | 9 244 90 341 |

| 12,324 | 15,406 | 385,14 | плюс 5,625% от суммы свыше | 12 324 90 341 |

| 15,406 | 23,108 | 558,44 | плюс 6,625% от суммы свыше | 15,406 |

| 23,108 | 1 068.74 | плюс 6,925% от суммы свыше | 23,108 |

Год 2018 (Формула индекса: 1,504)

Одноместный

| Не менее | Менее | Налог | Оценить | |

|---|---|---|---|---|

| 1 | 1 504 | ,00 | плюс 1,125% от суммы свыше | 0 |

| 1,504 | 3 008 | 16.92 | плюс 3,125% от суммы свыше | 1 504 |

| 3,008 | 4,511 | 63,91 | плюс 3,625% от суммы свыше | 3 008 |

| 4,511 | 6 015 | 118,42 | плюс 4,625% от суммы свыше | 4,511 |

| 6,015 | 7 519 | 187.97 | плюс 5,625% от суммы свыше | 6 015 |

| 7,519 | 11 279 | 272,56 | плюс 6,625% от суммы свыше | 7 519 |

| 11 279 | 521,63 | плюс 6,925% от суммы свыше | 11 279 |

женат

| Не менее | Менее | Налог | Оценить | |

|---|---|---|---|---|

| 1 | 3 008 | .00 | плюс 1,125% от суммы свыше | 0 |

| 3,008 | 6 016 90 341 | 33,84 | плюс 3,125% от суммы свыше | 3 008 |

| 6,016 | 9 022 | 127,82 | плюс 3,625% от суммы свыше | 6 016 90 341 |

| 9 022 | 12 030 | 236.84 | плюс 4,625% от суммы свыше | 9 022 |

| 12 030 | 15 038 | 375,94 | плюс 5,625% от суммы свыше | 12 030 |

| 15038 | 22,558 | 545,12 | плюс 6,625% от суммы свыше | 15 038 |

| 22,558 | 1043.26 | плюс 6,925% от суммы свыше | 22,558 |

Год 2017 (Формула индекса: 1.472)

Одноместный

| Не менее | Менее | Налог | Оценить | |

|---|---|---|---|---|

| 1 | 1,472 | ,00 | плюс 1,6% от суммы свыше | 0 |

| 1,472 | 2,945 | 23.56 | плюс 3,6% от суммы свыше | 1,472 |

| 2,945 | 4 417 | 76,57 | плюс 4,1% от суммы свыше | 2,945 |

| 4,417 | 5,890 | 136,94 | плюс 5,1% от суммы свыше | 4 417 |

| 5,890 | 7 362 90 341 | 212.03 | плюс 6,1% от суммы свыше | 5,890 |

| 7,362 | 11 043 90 341 | 301,85 | плюс 7,1% от суммы свыше | 7 362 90 341 |

| 11 043 | 563,21 | плюс 7,4% от суммы свыше | 11 043 90 341 |

женат

| Не менее | Менее | Налог | Оценить | |

|---|---|---|---|---|

| 1 | 2 944 | .00 | плюс 1,6% от суммы свыше | 0 |

| 2,944 | 5,890 | 47,12 | плюс 3,6% от суммы свыше | 2 944 |

| 5,890 | 8 834 | 153,14 | плюс 4,1% от суммы свыше | 5,890 |

| 8,834 | 11,780 | 273.88 | плюс 5,1% от суммы свыше | 8 834 |

| 11,780 | 14 724 90 341 | 424,06 | плюс 6,1% от суммы свыше | 11,780 |