ФНС выявила злоупотребления у инспекторов при вызовах налогоплательщиков

Для предоставления документов, уточнения деклараций, исправления ошибок в отчетности не обязательно вызывать в налоговую, достаточно дистанционно запросить документы / Евгений Разумный / Ведомости

Федеральная налоговая служба (ФНС) призвала свои подразделения прекратить злоупотреблять правом вызова налогоплательщика. Центральный аппарат выпустил два письма для инспекторов, где говорится о недопустимости вызова налогоплательщика без веских оснований, а также указываются распространенные нарушения и ошибки, которые допускают налоговики («Ведомости» их проанализировали).

Нередко проверяющие требуют явиться в инспекцию предоставить документы, уточнить декларации, исправить ошибки в отчетности. Для этого не обязательно вызывать в налоговую, достаточно дистанционно запросить документы, указала ФНС в письме «О направлении уведомлений о вызове в налоговый орган».

«Повестка» о явке должна быть оформлена в утвержденной форме с указанием оснований (пп. 4 п. 1 ст. 31 НК): конкретная налоговая проверка или другое мероприятие налогового контроля; документы, сделка, контрагент, по которым нужно дать пояснения. Но зачастую проверяющие не уточняют причины для беспокойства, отмечает ФНС. Подобное «уведомление не только лишает возможности и права налогоплательщиков подготовиться к представлению конкретных пояснений и подтверждающих документов, но и ведет к необоснованным трудозатратам и неэффективности проведения должностными лицами налоговых органов мероприятий налогового контроля, а также к формированию у налогоплательщиков отрицательного отношения к налоговым органам в целом», указано в письме.

4 п. 1 ст. 31 НК): конкретная налоговая проверка или другое мероприятие налогового контроля; документы, сделка, контрагент, по которым нужно дать пояснения. Но зачастую проверяющие не уточняют причины для беспокойства, отмечает ФНС. Подобное «уведомление не только лишает возможности и права налогоплательщиков подготовиться к представлению конкретных пояснений и подтверждающих документов, но и ведет к необоснованным трудозатратам и неэффективности проведения должностными лицами налоговых органов мероприятий налогового контроля, а также к формированию у налогоплательщиков отрицательного отношения к налоговым органам в целом», указано в письме.

Как сейчас

Налоговики вправе вызвать в инспекцию во время камеральных и выездных проверок налогоплательщика, а также проверок у его контрагентов (пп. 4 п. 1 ст. 31 НК). Письменные уведомления имеют вес нормативных правовых актов. Явка в налоговую строго обязательна. Отказ прийти, непредставление или задержка документов расцениваются как неповиновение законному распоряжению или требованию должностного лица – за это могут оштрафовать.

Еще одно нарушение – вызов на комиссии по легализации налоговой базы. Это особая форма налогового контроля, когда налогоплательщиков убеждают самостоятельно уточнить декларации и доплатить налоги в бюджет. Такие комиссии проводились с 2013 г., но были формально упразднены в 2020 г. Поэтому проводить такие комиссии в рамках камеральных проверок нельзя, указала ФНС.

Аналогичные нарушения инспекции допускают, требуя от налогоплательщиков предоставить документы, указала ФНС во втором письме «Об усилении контроля за истребованием документов». В частности, инспекции запрашивают документы, которые не относятся к предмету проверки и конкретной сделке, ссылаются на проверку, которая уже завершилась. Это усиливает нагрузку на бизнес и нарушает права предпринимателей, указала ФНС.

Все эти нарушения необходимо устранить, потребовал центральный аппарат. Руководство региональных управлений должно довести инструкции до проверяющих на местах и обеспечить их исполнение.

Количество необоснованных вызовов в налоговую возрастает из года в год, отмечает руководитель практики «Налоговые споры» компании «Лемчик, Крупский и партнеры» Юрий Счастливый. «Частота вызовов в инспекции по событиям самого разного рода и масштаба впечатляет», – говорит адвокат практики налоговых споров МЭФ PKF Александр Овеснов.

«Частота вызовов в инспекции по событиям самого разного рода и масштаба впечатляет», – говорит адвокат практики налоговых споров МЭФ PKF Александр Овеснов.

Инспекция может потребовать принести «огромный список документов», ссылаясь на ст. 31 НК (о правах налоговых органов), в то время как порядок требования документов регламентируют ст. 93 и 93.1 НК, или пригласить конкретного сотрудника организации и допросить, привел примеры Счастливый.

Налогоплательщик вправе не выполнять необоснованные требования (п. 11 ст. 21 НК). Но неявка чревата тем, что налоговики сами посетят предприятие с выездной проверкой, предупредил управляющий партнер юридической компании «Иккерт и партнеры» Павел Иккерт.

Несмотря на официальную отмену ФНС комиссий по легализации налоговой базы, они проводятся активно и повсеместно, сетует Счастливый. Особое внимание, по его словам, инспекции уделяют «сложным разрывам» по НДС – у контрагентов 3–5-го звена в цепочке операций, а также правильности исчисления налога на прибыль, рассказал эксперт.

Закон не регулирует порядок проведения комиссий. Решить эту проблему, в частности, предлагала Торгово-промышленная палата в письме руководителю ФНС Даниилу Егорову, сообщали «Ведомости». Отсутствие четкого регламента коммуникации за рамками налоговых проверок позволяет налоговикам оказывать давление на предпринимателей, действовать с позиции силы, жаловалась ТПП.

В то же время на комиссии у бизнеса есть шанс выйти на открытый диалог с налоговой, достичь мирных договоренностей и избежать выездной проверки, отмечает Счастливый.

ФНС в письмах четко и внятно указала на недопустимость злоупотреблений полномочиями на местах, подчеркивает Иккерт. В то же время письма ФНС лишь разъясняют действующие нормы НК, что ранее не останавливало инспекторов массово рассылать незаконные уведомления, отмечает Счастливый.

Новости СМИ2

Отвлекает реклама? С подпиской вы не увидите её на сайтеКакие документы налоговики не могут истребовать вне налоговой проверки

23.11.2022

Арбитражный суд Московского округа в постановлении от 31.10.2022 № А40-74731/2022 разъяснил, вправе ли налоговики без проведения налоговой проверки истребовать у организаций документы без указания на конкретные сделки и контрагентов.

Предмет спора: налоговая инспекция получила из полиции письмо о том, что организация имеет финансовые взаимоотношения с фирмами-однодневками и совершает с ними «транзитные» операции. На основании этого письма ИФНС истребовала у организации большой объем документов, касающихся ее деятельности за несколько лет. При этом налоговой проверки в отношении организации ИФНС не проводила. Посчитав действия ИФНС незаконными, организация обратилась в суд с иском.

За что спорили: возможность истребования документов без проведения налоговой проверки.

Кто выиграл: организация-налогоплательщик.

Обосновывая в суде заявленные исковые требования, представитель организации отмечал, что НК РФ не позволяет налоговым органам истребовать с плательщиков любые документы, которые они захотят, особенно вне рамок налоговых проверок. Без проведения налоговой проверки ИФНС может истребовать только документы, касающиеся конкретных сделок. Вне рамок налоговой проверки инспекция не вправе требовать представления документов и сведений без указания на конкретные сделки налогоплательщика и без указания на контрагентов, относительно которых были запрошены сведения.

В свою очередь ИФНС ссылалась на то, что положения НК РФ не устанавливают для налоговиков никаких ограничений на истребование документов (информации), касающихся деятельности проверяемой компании, у иных лиц, располагающих такими документами и информацией. Основанием для направления организации спорного требования являлось письмо, полученное из полиции. Поскольку у организации имелись в наличии соответствующие документы, касающиеся, в том числе, и деятельности ее контрагентов, она обязана была их предоставить по требованию налоговой инспекции.

Основанием для направления организации спорного требования являлось письмо, полученное из полиции. Поскольку у организации имелись в наличии соответствующие документы, касающиеся, в том числе, и деятельности ее контрагентов, она обязана была их предоставить по требованию налоговой инспекции.

Рассмотрев материалы дела, суд кассационной инстанции встал на сторону организации-налогоплательщика, признав действия ИФНС незаконными. Суд указал, что налоговый орган вправе истребовать документы, касающиеся деятельности проверяемого налогоплательщика, не только у его контрагента, но и у любого третьего лица, располагающего этими документами.

Лицо, получившее требование о представлении документов и сведений, исполняет его в течение 5 дней со дня получения или в тот же срок сообщает, что не располагает истребуемыми документами (информацией). Вне рамок проведения налоговых проверок налоговые органы вправе запрашивать у организаций только документы, касающиеся конкретных сделок (п. 2 ст. 93.1 НК РФ).

93.1 НК РФ).

В спорном же случае ИФНС без проведения налоговой проверки направила организации требование о предоставлении большого объема сведений общего характера относительно ее деятельности. Требование не содержало указания на конкретные сделки, равно как и на конкретных контрагентов организации. Сведения о деятельности организации запрашивались сразу за несколько лет.

Данные обстоятельства, как указал суд, свидетельствуют о незаконности направленного организации требования. Полученное налоговиками письмо из полиции лишь раскрывает основания для истребования документов, однако не предоставляет налоговому органу дополнительные полномочия. Необходимые сведения могли быть запрошены путем направления требования о предоставлении информации по конкретным сделкам, а также получены путем проведения налоговой проверки.

Возложение на организацию обязанности, не предусмотренной законом, нарушает права этой организации и предоставляет ей право на обжалование правового акта, содержащего неправомерные требования. В связи с этим направленное организации требование о предоставлении документов было признано недействительным и отменено.

В связи с этим направленное организации требование о предоставлении документов было признано недействительным и отменено.

Темы: судебный вердикт , судебное решение , судебная практика , налоговая проверка

Рубрика: Урегулирование споров, обращение в суд, арбитражная практика , Налоговые проверки

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Судебный вердикт: можно ли применять УСН без уведомления Трудовые споры: когда работодатель не может уволить работника, не прошедшего испытательный срок ФНС установила особые правила проведения проверок ККТ в 2023 году ФНС сократила количество контрольных соотношений для расчета 6-НДФЛ ФНС изменила форму акта налоговой проверки и формы решений о возмещении налогов

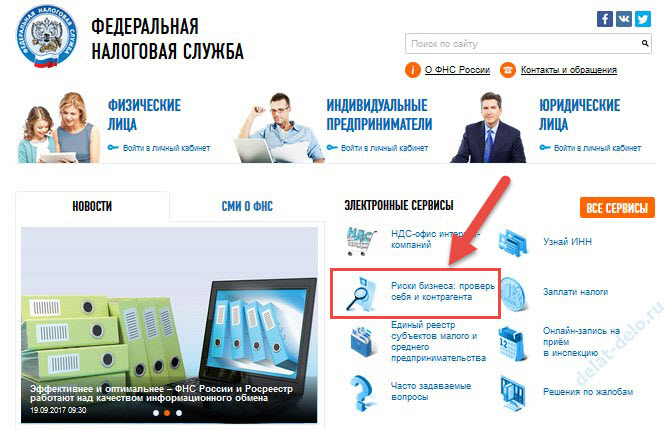

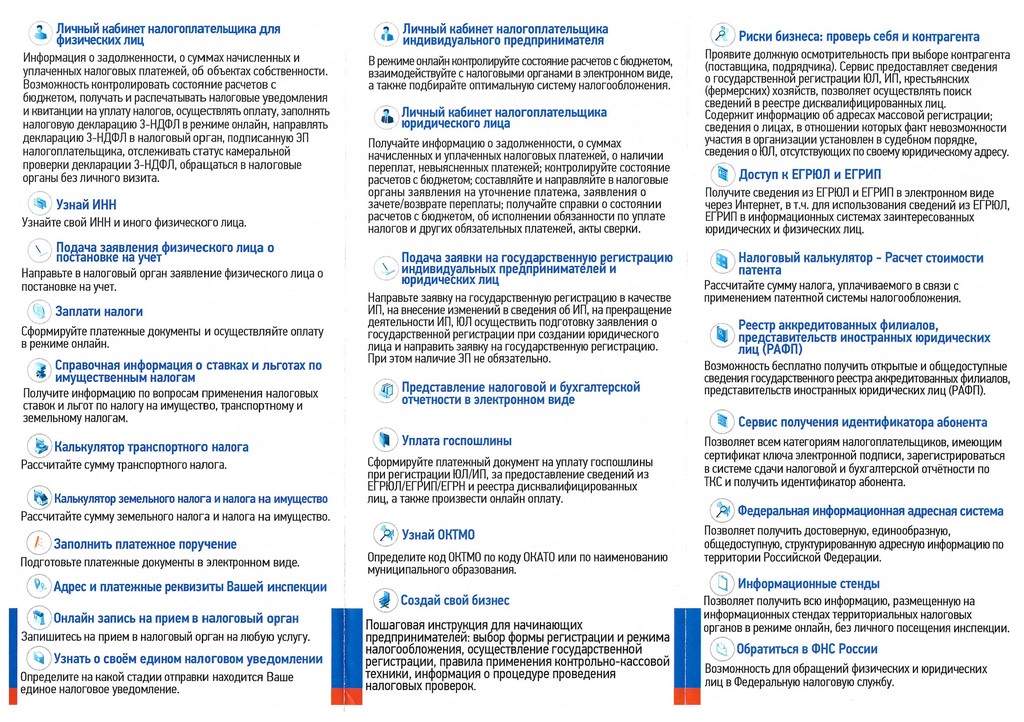

Как проверить контрагента, чтобы не быть замешанным в налоговом мошенничестве (часть 6)

Przemysław Powierza

Налоговый партнер RSM Польша

В сегодняшней записи я обобщу основные предположения, вытекающие из «Методики», т. е. документа содержащее руководство, полезное для должностных лиц налоговой администрации при оценке проявления должной осмотрительности предпринимателями. Методика, как набор «хороших практик», очень важна для сохранения права на вычет НДС. Я постараюсь в двух словах указать вам на самые важные меры, которые необходимо предпринять, чтобы не оказаться замешанным в налоговом мошенничестве. Однако помните, что универсального решения, которое всегда было бы эффективным, не существует. Наилучшей гарантией является подготовка и внедрение нашей собственной индивидуальной процедуры проверки, которая позволит установить баланс между тем, что необходимо, и тем, что действительно возможно и максимально практично.

е. документа содержащее руководство, полезное для должностных лиц налоговой администрации при оценке проявления должной осмотрительности предпринимателями. Методика, как набор «хороших практик», очень важна для сохранения права на вычет НДС. Я постараюсь в двух словах указать вам на самые важные меры, которые необходимо предпринять, чтобы не оказаться замешанным в налоговом мошенничестве. Однако помните, что универсального решения, которое всегда было бы эффективным, не существует. Наилучшей гарантией является подготовка и внедрение нашей собственной индивидуальной процедуры проверки, которая позволит установить баланс между тем, что необходимо, и тем, что действительно возможно и максимально практично.

КАКИЕ МЕРЫ НЕОБХОДИМО ПРИНЯТЬ, ЧТОБЫ НЕ СТАТЬ УЧАСТНИКОМ В НАЛОГОВОМ МОШЕННИЧЕСТВЕ?

Формальные критерии

- Проверка информации из KRS/CEIDG и списка Министерства финансов и баз данных, доступных на налоговом портале (Portal Podatkowy).

- Проверка наличия у контрагента необходимых лицензий и разрешений в отношении товаров, являющихся предметом сделки (он должен сделать их доступными, не отказываясь от этого, например, по электронной почте).

- Проверка наличия у лиц, заключающих договор/сделку, действующих доверенностей на совершение действий от имени контрагента (например, наличие у них доверенности от члена правления или доверенности, внесенной в Национальный судебный реестр).

В рамках официальной проверки существующих поставщиков и важно помнить о регулярности такой проверки (более подробную информацию см. в разделе 4). Кроме того, выполнение упомянутых выше шагов — это одно, и вы также должны помнить к документу им. Чиновники не поверят нам на слово, когда мы им скажем, что предприняли данную меру проверки до начала сотрудничества с контрагентом, поэтому так важно иметь, например,

НАЛОГОВАЯ КОНСУЛЬТАЦИЯ

Не слишком разбираешься в финансах и налогах, но завален документами, которые не умеешь читать?

УЗНАТЬ БОЛЬШЕ

Критерии сделки

При проверке контрагента необходимо проверить, не соответствуют ли условия сделки описанным в Методике. Наступление любого из следующих обстоятельств должно быть для вас сигналом того, что истинные намерения контрагента – т.е. готовность вымогать налог — может быть скрыта. Это, в свою очередь, может привести к отказу в вашем праве на вычет НДС в случае проведения проверки. Однако давайте относиться к следующим ситуациям как к предупредительным сигналам, а не как к свидетельству того, что среди наших контрагентов есть преступник. Давайте оградим себя от паранойи — не будем забывать, что мы ведем свой бизнес и зарабатываем деньги благодаря нашим подрядчикам, а не благодаря Национальной налоговой администрации. Мы платим налоги с прибыли, которую получаем, но никто еще не видел прибыли только потому, что заплатил налоги. Не будем сходить с ума, но будем бдительны в следующих ситуациях:

Наступление любого из следующих обстоятельств должно быть для вас сигналом того, что истинные намерения контрагента – т.е. готовность вымогать налог — может быть скрыта. Это, в свою очередь, может привести к отказу в вашем праве на вычет НДС в случае проведения проверки. Однако давайте относиться к следующим ситуациям как к предупредительным сигналам, а не как к свидетельству того, что среди наших контрагентов есть преступник. Давайте оградим себя от паранойи — не будем забывать, что мы ведем свой бизнес и зарабатываем деньги благодаря нашим подрядчикам, а не благодаря Национальной налоговой администрации. Мы платим налоги с прибыли, которую получаем, но никто еще не видел прибыли только потому, что заплатил налоги. Не будем сходить с ума, но будем бдительны в следующих ситуациях:

- Контрагент предлагает заключить сделку без экономического риска;

- Поставщик товаров требует от вас оплаты наличными или предлагает снизить цену в случае оплаты наличными, когда стоимость сделки превышает 15 000 злотых;

- Контрагент требует оплаты товара на два отдельных банковских счета (не применимо к разделенным платежам ), на счет третьей стороны или на иностранный счет;

- Цена товара значительно отличается от рыночной цены — без экономического обоснования;

- Контрагент предлагает вам товары, относящиеся к отрасли, отличной от той, в которой работает поставщик, или товары, которые вы ранее у него не приобретали, — без экономического обоснования;

- Контрагент требует от вас оплаты в течение более короткого периода времени, чем стандартные условия оплаты, предлагаемые другими поставщиками в вашей отрасли — без экономического обоснования;

- Контрагент предлагает заключить сделки на условиях, не гарантирующих безопасность торгов — в соответствии со стандартами, обязательными в данной отрасли;

- Контрагент поставляет товары, не соответствующие требованиям качества;

- Сделка не была оформлена договором, приказом или иным подтверждением (не обязательно в бумажном виде) условий.

Дополнительно, если мы начинаем сотрудничество с контрагентом, мы также должны обратить внимание на такие факторы, как:

- Контакт с контрагентом или его представителем, не соответствующий обстоятельствам данной сделки;

- Зарегистрированный офис или место ведения бизнеса по адресу, где отсутствуют признаки хозяйственной деятельности;

- Контрагент не имеет организационных и технических ресурсов, соответствующих типу и масштабу его бизнеса;

- Поставщик товаров, имеющий форму компании, имеет акционерный капитал, который несоразмерно мал в обстоятельствах сделки;

- У контрагента нет веб-сайта с информацией, имеющей отношение к его бизнесу, даже если это является общепринятым стандартом в его отрасли.

Однако в рамках проверки контрагента, с которым мы продолжаем сотрудничество , мы должны быть особенно осторожными в случае изменений — без экономического обоснования — в существующих условиях сотрудничества (например, перевозки грузов).

Использовать или не использовать? Вот в чем вопрос. Если у вас есть хотя бы минимальные сомнения в честности вашего контрагента или в обстоятельствах вашей сделки с ним, безусловно, стоит применить механизм раздельного платежа. Это значительно повысит вероятность того, что налоговые органы не будут оспаривать ваше право на уменьшение предналога, но и не даст 100% гарантии. По данным Минфина, использование 9Раздельный платеж 0028 является ключевым условием для должной осмотрительности. В рамках проверки сотрудники Национальной налоговой администрации (НКН), вероятно, сначала проверят, оплатили ли вы товар через механизм раздельной оплаты. Теоретически использование этого механизма является добровольным, с другой стороны, Министерство финансов в последнее время напоминает нам о важности разделения платежа и указывает, что именно недобросовестные налогоплательщики будут избегать использования механизм раздельной оплаты. Стоит иметь это в виду.

Стоит иметь это в виду.

В последнее время Министерство финансов также предприняло множество шагов для повышения безопасности операций, осуществляемых добросовестными налогоплательщиками, и защиты их от непреднамеренного вовлечения в налоговое мошенничество. Примером такой деятельности является общенациональная просветительская кампания «Безопасная сделка», которая должна объяснить — «от общего к частному» — как действуют мошенники и как они пользуются нами — честными предпринимателями. Кампания активно поддерживается налоговыми консультантами. Кампания подтверждает важность должной осмотрительности и использования механизма разделенных платежей. Также была предоставлена информационная платформа для предпринимателей (доступна здесь). Вы найдете много важной информации, касающейся, в том числе, механизмов вымогательства НДС , раздельные платежи и обстоятельства, на которые следует обратить внимание предпринимателю при заключении сделки.

Подводя итог, можно сказать, что приоритетной задачей Министерства финансов является ужесточение системы НДС и повышение эффективности выявления налоговых махинаций, тем самым сокращая мошенничество и дефицит НДС. Поэтому стоит применять руководящие принципы, указанные в Методологии, однако это следует делать таким образом, который оптимально подходит для ведения бизнеса. В этом отношении крайне важно повышать осведомленность сотрудников, особенно продавцов, поскольку они несут ответственность за поиск поставщиков и заключение новых контрактов. Акцент должен быть сделан как на покупку, так и на продажу.

Поэтому стоит применять руководящие принципы, указанные в Методологии, однако это следует делать таким образом, который оптимально подходит для ведения бизнеса. В этом отношении крайне важно повышать осведомленность сотрудников, особенно продавцов, поскольку они несут ответственность за поиск поставщиков и заключение новых контрактов. Акцент должен быть сделан как на покупку, так и на продажу.

При этом напоминаем, что соблюдение указаний, указанных в Методике, не гарантирует 100% правовой защиты налогоплательщика. Нам остается только ждать обещанного «кодекса добросовестной практики», адресованного непосредственно налогоплательщикам, а не должностным лицам КАС, чтобы гарантировать защиту. Между тем, мы рекомендуем вам включить рекомендации Министерства финансов в ваши внутренние процедуры или связаться с нашими экспертами, которые будут рады помочь вам в подготовке внутренних правил проверки поставщиков товаров.

ХОТИТЕ УЗНАТЬ БОЛЬШЕ?

Подпишитесь на информационный бюллетень RSM Poland, чтобы быть в курсе всех юридических, финансовых и налоговых вопросов. Воспользуйтесь опытом наших профессионалов.

Воспользуйтесь опытом наших профессионалов.

Подписаться

Налоговые риски и налоговое планирование

- Список журналов

- Коллекция чрезвычайных ситуаций в области общественного здравоохранения Nature

- ПМС9560726

Русь Энгин Рез. 2022 г.; 42(9): 954–957.

Опубликовано онлайн 2022 октября 13. DOI: 10.3103/S1068798X220

PMCID: PMC9560726

СПАСИТЕЛЬНЫЙ СПАСИТЕЛИ и СПАСИТЕРИ СТАВАРИ ИСПОЛЬЗОВАНИЯ И СПАСИВАРИВАЛИНА НАМЕЛИЯ И СТАДАРИМИ ИЛИМАРИВАРИИ. описаны разные уровни. Значительную долю налоговых платежей составляют погашение недоимки, а также штрафы и пени. Это может быть связано с ошибками бухгалтеров или преднамеренным уклонением от уплаты налогов. В настоящей работе подчеркивается обоюдная заинтересованность налогоплательщиков и сборщиков налогов в инструментах налогового планирования, позволяющих сбалансировать приемлемую налоговую нагрузку для бизнеса с соответствующим фискальным доходом для государства.

В настоящей работе подчеркивается обоюдная заинтересованность налогоплательщиков и сборщиков налогов в инструментах налогового планирования, позволяющих сбалансировать приемлемую налоговую нагрузку для бизнеса с соответствующим фискальным доходом для государства.

Ключевые слова: налоговые риски, налоговое администрирование, налоговая нагрузка, налоговые санкции, налоговые льготы, налоговые проверки

В большинстве случаев отношения бизнеса и государства опосредуются через налоги. Налоговую реформу можно рассматривать как постоянную черту национальной жизни. Исторически российское налоговое законодательство в его нынешнем виде разрабатывалось с 1990-х годов. Государство повышает прозрачность бизнес-среды и укрепляет налоговое администрирование.

Сегодня, благодаря цифровизации бухгалтерского учета и аудита, налоговое администрирование в России добилось заметных успехов. Развитие управления рисками значительно снизило затраты на аудит при одновременном повышении качества. Соответственно росли штрафы и пени, а государство выиграло множество налоговых споров.

Соответственно росли штрафы и пени, а государство выиграло множество налоговых споров.

Средний доход по одной налоговой проверке за период с 2019 по 2021 год увеличился с 33,5 до 54,4 млн рублей и продолжает расти [1].

Отметим, что наряду с ужесточением контроля налоговая администрация расширила налоговые льготы и преференции для отдельных категорий налогоплательщиков, на определенных условиях [2]. Они были расширены с особой силой во время пандемии коронавируса, что позволило многим организациям сохранить финансовую стабильность и платежеспособность.

Несмотря на изменения в мировой экономике, изменившие рыночные отношения и трансформировавшие деловую активность, основные тенденции российской налоговой политики остаются прежними [3].

1. Пресечение теневой экономики. Новые административные меры включают внедрение цифровых технологий и создание единого информационного пространства налогового регулирования.

2. Расширение проверок, с введением новых обеспечительных мер (арест имущества и замораживание счетов). Сегодня такие меры применяются только после принятия решения о необходимости проведения дополнительных расследований и проверок в соответствии с пунктом 10 статьи 101 НК РФ [4].

Сегодня такие меры применяются только после принятия решения о необходимости проведения дополнительных расследований и проверок в соответствии с пунктом 10 статьи 101 НК РФ [4].

3. Право налогового органа на взыскание денежных средств с дебиторов налогоплательщика. В случае сопротивления должников могут быть вызваны судебные приставы.

4. Право налогового органа наложить арест на отдельные счета налогоплательщика и взыскать с них денежные средства в счет уплаты налогов.

5. Расширение сферы деятельности налоговых органов за пределы ограниченных границ: нет необходимости указывать конкретный налоговый орган при регулировании платежных процедур и истребования документов.

Данные тенденции проявляются при проведении налоговых проверок в соответствии со статьей 54.1 НК РФ [4].

1. Проверка достоверности отражения сделок или искажения сведений о хозяйственной деятельности и объектах налогообложения.

2. Проверка на манипулирование бюджетом и получение необоснованной налоговой выгоды.

3. Выявление злого умысла: уклонение от уплаты налогов, получение необоснованной налоговой выгоды либо заведомо о таком поведении при заключении сделки с организацией, соответствующей характеристикам п. 6 Письма N БВ-4-7/3060@ (10 марта , 2021) [5].

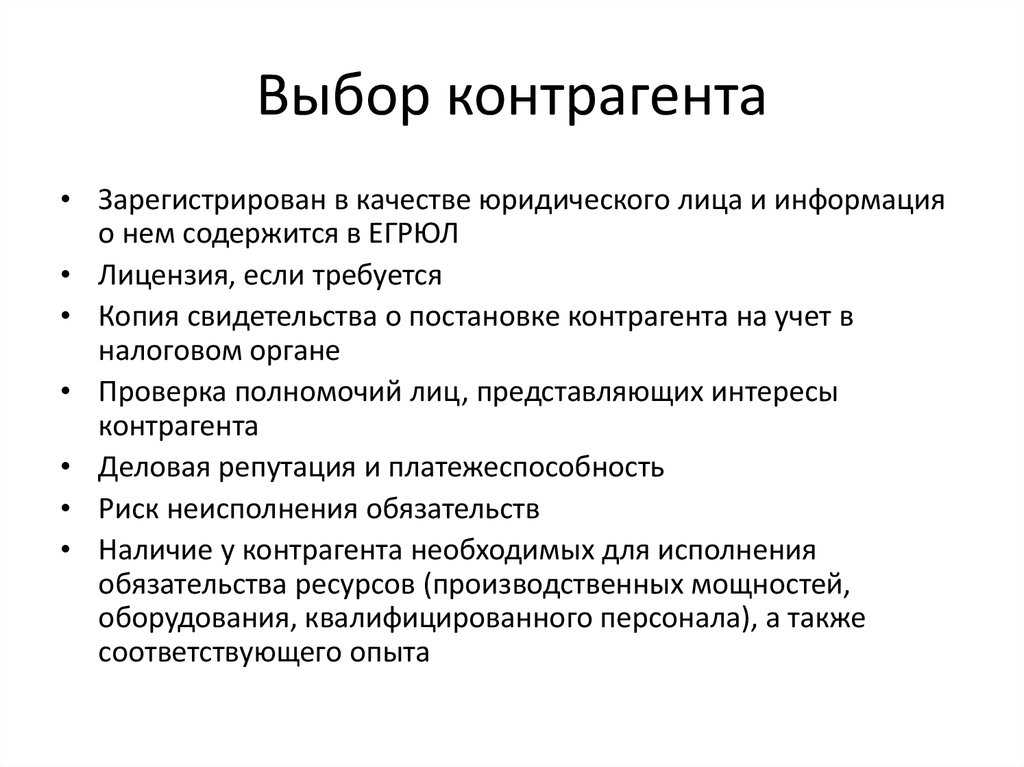

4. Проверка благонадежности при выборе контрагента. Это общепринятый стандарт разумного выбора контрагента. Требования включают в себя проверку деловой репутации, платежеспособности и платежеспособности.

Данные процедуры заставляют предприятия более ответственно подходить к выбору налоговой политики, поскольку следствием ошибок могут быть существенные финансовые потери, ставящие под вопрос дальнейшее существование бизнеса и личные свободы руководства [6].

Налоговые органы вправе истребовать документы только в трех случаях, в соответствии со статьей 93 НК РФ [4]: при проведении камеральной проверки; при проверке контрагента; а также при сборе документов (сведений) о налогоплательщике или сведений о конкретных сделках, не входящих в предмет налоговых проверок.

При камеральной проверке перечень ситуаций, при которых налоговые органы вправе истребовать документы, ограничен (ст. 88 НК РФ) [4].

Налогоплательщик также может быть приглашен в налоговую инспекцию для устного собеседования. Такие приглашения часто следуют за непредставлением налоговой отчетности в течение двух или более лет; низкая налоговая нагрузка по сравнению со средним показателем по отрасли; неуплаченные налоги и штрафы; заработная плата сотрудников ниже, чем в среднем по отрасли в регионе; или отношения с проблемными контрагентами.

Эффективное управление налоговыми рисками предполагает комплексный подход к управлению налоговыми обязательствами. Цель состоит в том, чтобы обнаружить и оценить налоговые риски, чтобы уменьшить их вероятность или минимизировать последствия налогового воздействия.

Управление налоговыми рисками можно рассматривать как циклический процесс со следующими этапами.

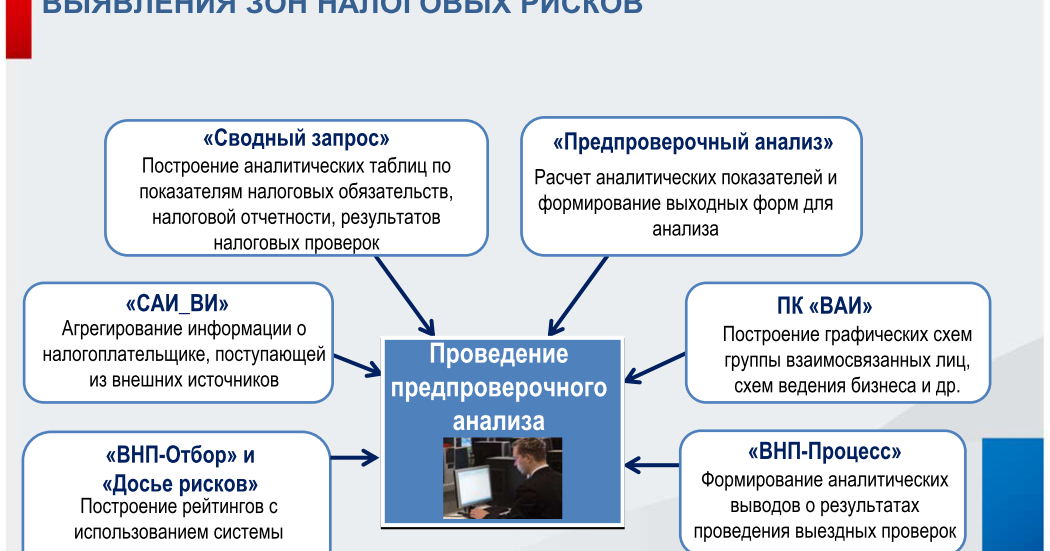

1. Выявление налоговых рисков. Полезным инструментом здесь является руководство по планированию выездных проверок в [7]: этот документ определяет критерии, используемые налоговыми органами при выборе целей для проверок.

2. Анализ налоговых рисков для более эффективного управления налогами в рамках конкретного проекта, организации, территории и на государственном уровне.

3. Ранжирование налоговых рисков по значимости и определение мер по управлению рисками. Их значимость определяется на основе их величины, и разрабатываются соответствующие управленческие меры [8].

4. Внедрение риск-менеджмента с однократным анализом эффективности финансового реагирования.

5. Анализ результатов управления рисками и улучшения по мере необходимости. Это последний этап независимой оценки рисков, который позволяет выявить недостатки в системе управления рисками.

Если оно не направлено на поиск необоснованной выгоды, налоговое планирование внутри организации вполне правомерно. Налоговые льготы будут зависеть от государственной политики (на региональном и муниципальном уровне), а также от соблюдения установленных условий.

В последние годы в ответ на вызовы пандемии коронавируса увеличилось количество налоговых льгот. Правительство также нацелено на налоговые льготы для поощрения конкретных видов деятельности. Например, с 2021 года организациям, занимающимся информационными технологиями (ИТ), предоставляются экономические стимулы с освобождением не только от отдельных налогов, но и в виде налоговых пакетов. С 2022 года общественному питанию предоставлены налоговые льготы.

Правительство также нацелено на налоговые льготы для поощрения конкретных видов деятельности. Например, с 2021 года организациям, занимающимся информационными технологиями (ИТ), предоставляются экономические стимулы с освобождением не только от отдельных налогов, но и в виде налоговых пакетов. С 2022 года общественному питанию предоставлены налоговые льготы.

Малые предприятия могут выбрать четыре специальные налоговые программы [9].

1. Упрощенное налогообложение. Этот популярный вариант (регулируемый главой 26.2 НК РФ) позволяет уплачивать единый налог вместо НДС, налогов на имущество и налога на прибыль. Вычеты из налогооблагаемого дохода могут быть сделаны для страхового покрытия и больничных листов.

2. Патентное налогообложение (предусмотрено главой 26.5 НК РФ). Этот вариант подходит только для индивидуальных предпринимателей.

3. Единый сельскохозяйственный налог (предусмотрен главой 26.1 НК РФ). Это относится к сельскохозяйственным предпринимателям.

4. Налог на профессиональный доход [10]. Это экспериментальная программа для частных лиц и фрилансеров.

Помимо перехода на одну из этих программ, еще одним подходом к налоговому планированию является разделение обязательств между взаимозависимыми компаниями путем образования самостоятельных хозяйствующих субъектов. Это не следует путать с незаконным разделением бизнеса с целью уклонения от уплаты налогов. Разделение финансовых потоков между отдельными компаниями является законным и может снизить налоговую нагрузку, если цели, приоритеты управления, пул партнеров, активы, сотрудники и территории компаний не совпадают.

Однако каждая компания уникальна. Следовательно, не существует общих критериев для классификации подразделения бизнеса как законного или незаконного. Мы уже упоминали о налоговых льготах, предлагаемых ИТ-компаниям. Поскольку ИТ-отделы есть во всех крупных организациях, была предложена идея их выделения в отдельные компании. Федеральная налоговая служба уже постановила, что никаких налоговых рисков с таким дроблением не связано [11].

Варианты налогового планирования на местном уровне включают создание резервов по сомнительным долгам, которые могут учитываться как расходы при исчислении налога на прибыль; амортизационные отчисления, которые позволяют единовременно принимать до 30% покупной цены основных средств; инвестиционный вычет, позволяющий некоторым добывающим предприятиям принимать общие расходы на основные средства в качестве вычета из налога на прибыль; и вычет убытков прошлых лет. На вычеты по убыткам распространяются определенные ограничения: например, общий вычет не может превышать 50% от общего налогооблагаемого дохода.

Таким образом, основными способами устранения налоговых рисков являются следующие.

1. Регулярные внутренние проверки для проверки достоверности счетов.

2. Комплексная проверка при выборе контрагентов.

3. Эффективный документооборот и распределение обязанностей между сотрудниками.

Аудиты необходимы для обнаружения и исправления ошибок. Ошибки бухгалтерского учета могут быть фатальными для компаний. Аудиты позволяют руководству изучить все существующие риски и резервы, с соответствующими цифрами и обоснованием, с учетом законодательства и текущей судебной практики. Аудиторский отчет подтверждает, что предпринимаются все необходимые действия для соблюдения законов, правил и стандартов коммерческого поведения, а методы бухгалтерского учета являются надежными; соблюдение законов о контрагентах.

Ошибки бухгалтерского учета могут быть фатальными для компаний. Аудиты позволяют руководству изучить все существующие риски и резервы, с соответствующими цифрами и обоснованием, с учетом законодательства и текущей судебной практики. Аудиторский отчет подтверждает, что предпринимаются все необходимые действия для соблюдения законов, правил и стандартов коммерческого поведения, а методы бухгалтерского учета являются надежными; соблюдение законов о контрагентах.

В настоящее время некоторые аудиторские компании предоставляют не только отчет, но и расширенные юридические и финансовые гарантии бизнеса, обеспечивающие защиту от налоговых претензий; при необходимости может быть предоставлено страхование от убытков. Если налоговые претензии властей не могут быть полностью опровергнуты, все штрафы и пени будут возмещены.

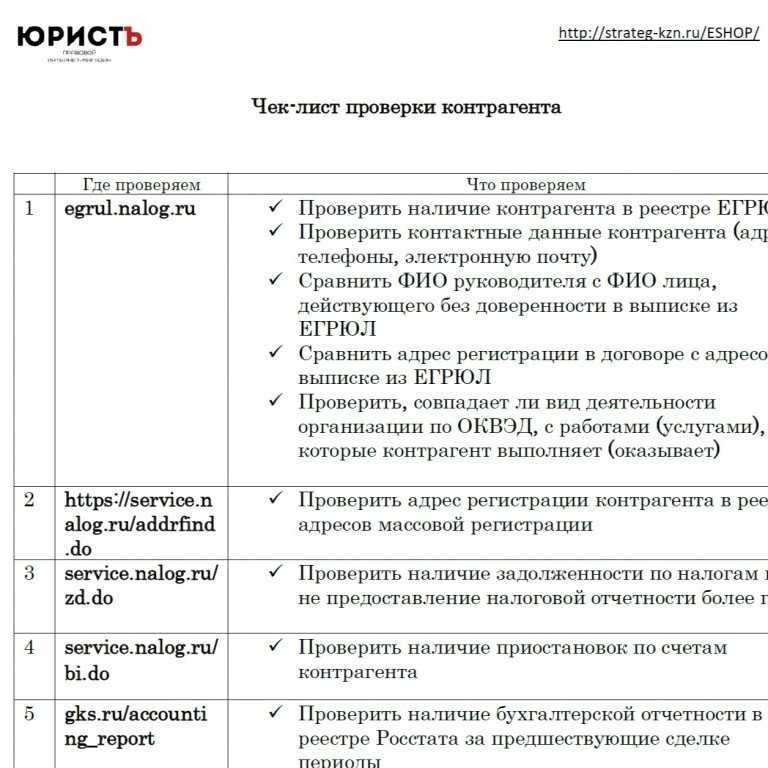

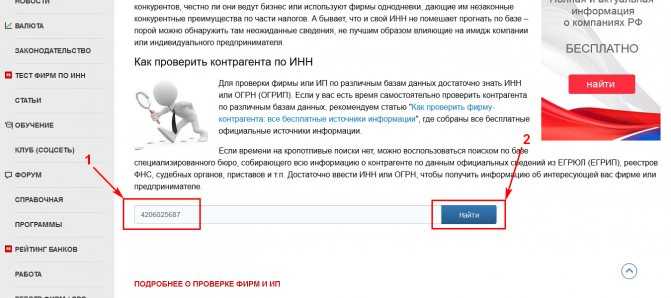

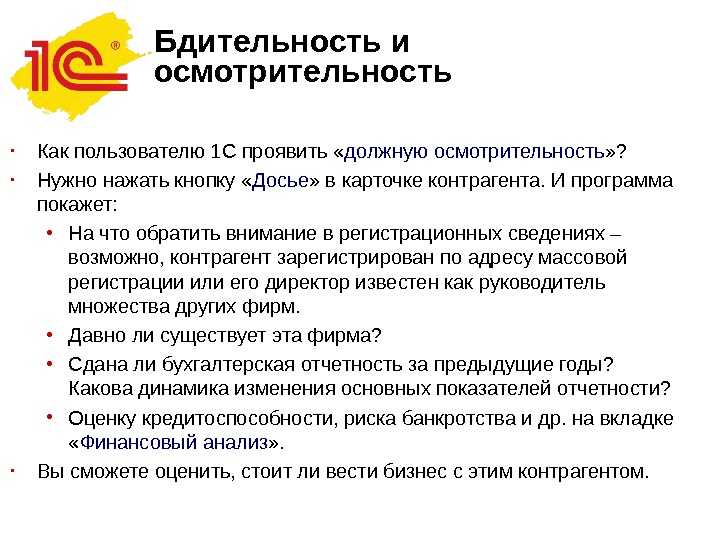

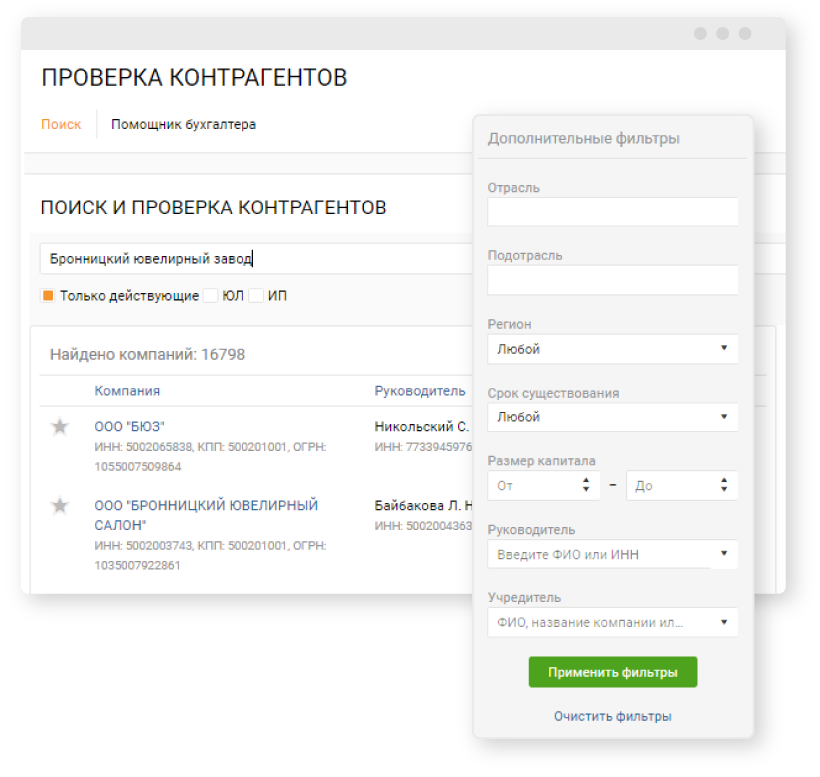

Каждая компания несет ответственность за комплексную проверку. Федеральная налоговая служба установила определенный стандарт осмотрительности при заключении сделок с контрагентами. В связи с этим при проверке контрагентов необходимо предпринять следующие шаги.

В связи с этим при проверке контрагентов необходимо предпринять следующие шаги.

1. Выбор контрагента и запрос всех соответствующих документов и финансовой отчетности.

2. Ознакомление с открытыми источниками (официальные сайты ФНС, ФССП, Федеральной нотариальной палаты и др.).

3. Ознакомление со специализированными базами данных и дополнительными источниками: справка о численности персонала для подтверждения наличия трудовых ресурсов, копии договоров аренды, имущественные сертификаты и др.

4. Анализ рынка и изучение аналогичных коммерческих предложений.

5. Формирование досье на контрагента и оценка его деловой репутации.

Еще одной гарантией является включение в контракт пункта о налогах [12]. Это возместит компании любые убытки, понесенные по вине контрагента.

Тщательное управление документами снижает риск доначисления налогов. Распределение ответственности и власти внутри предприятия передает ответственность за конкретные операции от высшего руководства определенным лицам. Ключевым моментом здесь является степень, в которой каждый человек повлиял на результат и условия сделки. Ответственность каждого участника сделки должна быть закреплена во внутренних должностных инструкциях и других документах.

Ключевым моментом здесь является степень, в которой каждый человек повлиял на результат и условия сделки. Ответственность каждого участника сделки должна быть закреплена во внутренних должностных инструкциях и других документах.

Подверженность руководства риску также может быть снижена, если во внутренние документы компании будут включены четкие изложения обстоятельств и обоснования каждого важного решения, например, в отношении пандемии Covid-19.

Управление документами также включает в себя мониторинг основных вопросов, вызывающих озабоченность у налоговых администраторов, и принятие следующих мер: (1) доказательство деловой цели экономических отношений; (2) доказательство отсутствия налоговой льготы; (3) демонстрация целесообразности производственного процесса, а также коммерческой и конечной деятельности; (4) демонстрация того, что все отмеченные отношения действительно существуют, а документооборот подлежит строгой дисциплине.

Применение этого контрольного списка к любой компании позволит избежать налоговых проверок, споров и ненужных расходов.

Как мы уже отмечали, налоговые органы предлагают конкретные льготы, такие как четыре специальные программы для малого бизнеса и программы поддержки предприятий в отдельных регионах и территориях. По сути, налоговые льготы служат для содействия экономическому развитию страны и созданию конкурентных рыночных условий. Однако некоторые предприятия пытаются злоупотреблять налоговыми льготами в погоне за конкурентными преимуществами. В большинстве случаев компания будет добиваться налоговых льгот, представляя себя как совокупность независимых малых предприятий. Каковы правовые пределы этого маневра? Как доказать его экономическую целесообразность и бизнес-задачи?

С одной стороны, предприятия правомерно используют специальные условия и налоговые программы с экономической выгодой для страны в целом. С другой стороны, государство стремится пресечь злоупотребления этими налоговыми положениями.

Для выявления таких злоупотреблений ФНС тщательно анализирует документы налогоплательщиков, создающие видимость нескольких самостоятельных субъектов налогообложения, с целью получения или сохранения доступа к специальным налоговым программам, предоставляющим налоговые льготы. При этом власти стремятся избегать необоснованных требований к бизнесу, не имеющих преступного умысла, поскольку выбор культуры ведения бизнеса является исключительным правом самостоятельных хозяйствующих субъектов [13].

При этом власти стремятся избегать необоснованных требований к бизнесу, не имеющих преступного умысла, поскольку выбор культуры ведения бизнеса является исключительным правом самостоятельных хозяйствующих субъектов [13].

Успешное развитие экономики предполагает органичное взаимодействие бизнеса и государства. Это зависит от четких правил и зон ответственности. На регулярной основе предприятия должны проводить проверки и оценивать собственную деятельность с точки зрения налоговых рисков. Со своей стороны государство, ужесточая налоговое принуждение, также предложит больше возможностей для управления налоговыми обязательствами. Такой баланс будет способствовать стабильному развитию экономических и правовых отношений внутри страны; снизить напряженность в отношениях между налоговыми органами и налогоплательщиками; и создать благоприятный деловой климат.

Перевод Б. Гилберт

А. Г. Болдычева, Email: ur.xednay@allamrofni.

А.Ю. Клоницкая, Email: ur.liam@ayakstinolk_anna.

1. Отчет ф.2-НК Федеральной налоговой службы России (Отчет ФНС России ф.2-НК).

2. Клоницкая А., Суркова Е., Дмитриева С. Сравнительный анализ основных элементов налогообложения НДС в Российской Федерации и Германии «умные инновации». Сист. Технол. 2022; 275: 291–298. [Академия Google]

3. Натальюк Н. Обзор рисков и возможностей для чиновников и бизнеса в 2022 году, Вебинар «Правовест Аудит» , 2 марта 2022.

4. Налоговый кодекс Российской Федерации Федерация).

5. Письмо № БВ-4-7/3060@ от 10 марта 2021 г. «О практике применения статьи 54.1 НК РФ» (Письмо № БВ-4-7/3060@ от 10.03.2021 «О практике применения статьи 54.1 НК РФ»).

6. Скачко Г., Суркова Е., Ермолаева Е., Поцебнева И. Принятие управленческих решений на основе модели управления рисками // E3S Web Conf ., 2021, вып. 244, ст. ID 11008.

7. Концепции системы планирования выездных налоговых проверок, утверждённой Приказом ФНС России № 11. ММ-3-06/333@ от 30 мая 2007 г. (Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30.05.2007 № ММ-3-06/333@).

ММ-3-06/333@ от 30 мая 2007 г. (Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30.05.2007 № ММ-3-06/333@).

8. Суркова Е., Чайка Н. Управление затратами на качество бизнес-процессов, умные инновации. Сист. Технол. 2022; 275: 349–358. [Google Scholar]

9. Тихонов А., Зеленцова Л. Анализ внешних и внутренних факторов конкурентоспособности бизнеса. Качество – доступ к успеху. 2021; 22:16–19. [Google Scholar]

10. № федерального закона. № 422-ФЗ от 27 ноября 2018 г. «О проведении эксперимента по установке специального налогового режима «Налог на профессиональный доход» (Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»), Москва, 2018.

11. Письмо ФНС России № SD-4-2/3289@ от 17 марта 2022 г. «О налоговых преимуществах, установленных для ИТ-бизнеса» (Письмо ФНС России № СД-4-2/3289@ от 17.