налог на имущество и бухгалтерская амортизация

Сразу разочарую: волшебной таблетки здесь нет. Если вам предлагают законно уменьшить налоговые платежи вдвое — вы имеете дело с проходимцем или непрофессионалом.

Алексей Иванов, директор по развитию Genplace

Налоговых оптимизаторов развелось столько, что слово «оптимизация» стало восприниматься как синоним обмана государства. Надо понимать, что ФНС на два корпуса впереди налогоплательщика в плане автоматизации. «Гениальные» схемы с цепочками аффилированных лиц просчитываются с помощью технологий, которыми средний налогоплательщик будет пользоваться только завтра. Поэтому безопаснее перестать пытаться обмануть государство. Лучше обратить внимание на возможности законного снижения налогов.

Сразу разочарую: волшебной таблетки здесь нет. Если вам предлагают законно уменьшить налоговые платежи вдвое — вы имеете дело с проходимцем или непрофессионалом. То же относится к оптимизации НДС — этот налог законно уменьшить практически невозможно. Законная налоговая оптимизация — это в основном история о том, как уплатить не поменьше налога, а столько же, но попозже.

Законная налоговая оптимизация — это в основном история о том, как уплатить не поменьше налога, а столько же, но попозже.

В чем тут выгода? Отсрочка уплаты налога дает возможность пустить сэкономленные деньги в оборот и успеть заработать на них свою норму прибыли. В крайнем случае деньги можно положить на банковский депозит — хотя бы 6% заработаете до того как отдать их государству.

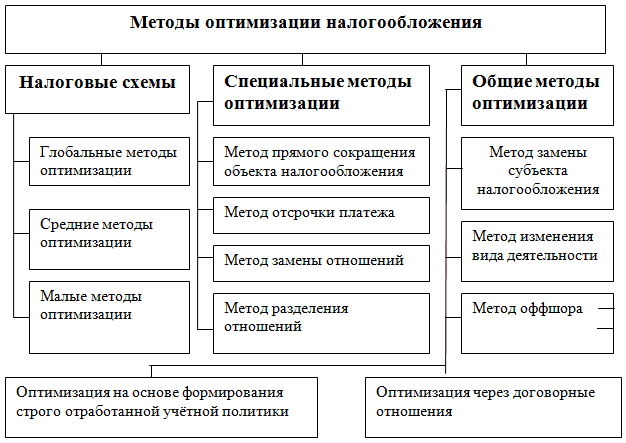

Главный инструмент законной налоговой оптимизации — учетная политика. Это внутренний документ компании, в котором описываются применяемые методы бухгалтерского и налогового учетов. Законодательство разрешает многие ситуации отражать альтернативными способами. Но тети Маши из бухгалтерии часто не знают альтернатив, либо сознательно их не применяют, чтобы не усложнять себе работу.

Мне теть Маш не жалко, поэтому могу рассказать несколько фишечек. Начну с налога на имущество организаций. Я уже писал о том, что налог на имущество – единственный налог, который считается на основе бухгалтерских данных. База для его расчета – стоимость основных средств компании. С 2019 г. не всех основных средств, а только недвижимости. Если у нее есть кадастровая стоимость, то оптимизировать налог можно только снизив ее. Кстати, вполне рабочий вариант – многие оценщики хорошо научились это делать. Если кадастровой оценки нет ставка налога (до 2,2 % в зависимости от региона) умножается на остаточную стоимость недвижимости.

База для его расчета – стоимость основных средств компании. С 2019 г. не всех основных средств, а только недвижимости. Если у нее есть кадастровая стоимость, то оптимизировать налог можно только снизив ее. Кстати, вполне рабочий вариант – многие оценщики хорошо научились это делать. Если кадастровой оценки нет ставка налога (до 2,2 % в зависимости от региона) умножается на остаточную стоимость недвижимости.

Что такое остаточная стоимость? Эта стоимость приобретения недвижимости минус начисленная амортизация. Что такое амортизация я расскажу в отдельном посте, пока достаточно знать, что чем больше ее сумма, тем меньше налог на имущество. ПБУ 6/01 «Учет основных средств» разрешает компаниям выбирать один из четырех возможных способов ее начисления. Тетя Маша обычно выбирает самый простой для нее и самый затратный для собственника линейный способ. При его использовании остаточная стоимость равномерно уменьшается ежегодно в течение всего срока службы объекта недвижимости.

Наиболее быстро снизить налог на имущество позволяет метод уменьшаемого остатка. По сравнению с линейным методом он дает в 3 раза большее снижение остаточной стоимости в первый год использования объекта. В последующие годы разница уже будет меньшей, но сэкономленный в первые годы налог успеет принести компании дополнительную прибыль.

По сравнению с линейным методом он дает в 3 раза большее снижение остаточной стоимости в первый год использования объекта. В последующие годы разница уже будет меньшей, но сэкономленный в первые годы налог успеет принести компании дополнительную прибыль.

Кроме того, бухгалтер сам определяет срок полезного использования (период, в течение которого начисляется амортизация). Это право предоставлено ему ПБУ 21/2008 «Изменения оценочных значений». Чем короче срок полезного использования, тем быстрее снижается остаточная стоимость основных средств. И налог вы перестаете платить раньше.

Тетя Маша будет всячески отбрыкиваться от предложения использовать эти возможности для снижения налога на имущество. В первом случае она может сослаться на то, что ей придется по-разному вести бухгалтерский и налоговый учет основных средств. Жаловаться, что ей придется считать временные разницы по ПБУ 18/02, а это ой как сложно. Это и правда непросто, но не входите в ее положение. Кажется, вы и нанимали ее для ведения учета. Во втором случае тетьмашин аргумент, скорее всего будет звучать так: срок полезного использования определяется в соответствии с Классификацией основных средств, включаемых в амортизационные группы. Поэтому она никак не может сделать его короче. Чушь собачья: этот документ имеет обязательное применение только в налоговом учете для определения налогооблагаемой прибыли. Либо она не знает этого, тогда вы сделаете ее чуть более компетентным бухгалтером. Либо она пытается вас развести, чтобы поменьше поработать. Вы же не позволите ей этого?

Во втором случае тетьмашин аргумент, скорее всего будет звучать так: срок полезного использования определяется в соответствии с Классификацией основных средств, включаемых в амортизационные группы. Поэтому она никак не может сделать его короче. Чушь собачья: этот документ имеет обязательное применение только в налоговом учете для определения налогооблагаемой прибыли. Либо она не знает этого, тогда вы сделаете ее чуть более компетентным бухгалтером. Либо она пытается вас развести, чтобы поменьше поработать. Вы же не позволите ей этого?

Налоговые схемы и оптимизация налогооблажения – Куприянов & Партнёры

Есть очень много людей, которые не хотят платить совсем. А если приходится платить, то совсем маленькую жменьку монеток. Они придумывают схемы, чтобы налоги платить как можно меньше. Налоговые схемы – это хождение по минному полю, когда оптимизация подразумевает исключительно легальные способы снижения налоговой нагрузки.

Есть очень много людей, которые платить не хотят вовсе. А если платить, то совсем маленькую жменьку монеток. Они придумывают схемы, чтобы налоги платить как можно меньше. Налоговые схемы – это хождение по минному полю, когда оптимизация подразумевает исключительно легальные способы снижения налоговой нагрузки.

А если платить, то совсем маленькую жменьку монеток. Они придумывают схемы, чтобы налоги платить как можно меньше. Налоговые схемы – это хождение по минному полю, когда оптимизация подразумевает исключительно легальные способы снижения налоговой нагрузки.

После многих лет работы с налогами мы поняли, что налоговая схема и оптимизация – разные вещи. В этой статьей мы расскажем, что такое налоговые схемы и оптимизация налогообложения.

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ

Оптимизировать налогообложение, значит, не платить те налоги, которые Вы платить не обязаны. Это право налогоплательщика. Никого нельзя принуждать платить больше, чем предписано законом.

Самая большая налоговая нагрузка падает на плечи тех, кто применяет общую систему налогообложения. В самом Налоговом кодексе РФ общая система налогообложения не прописана, но используется в обиходе. Рассмотрим её на примере самых распространённых налогов. Общая система подразумевает уплату НДС, налог на прибыль организаций в размере 20%, налог на имущество организаций, акцизы и так далее.

Общая система подразумевает уплату НДС, налог на прибыль организаций в размере 20%, налог на имущество организаций, акцизы и так далее.

Одновременно Налоговым кодексом РФ предусмотрены специальные режимы налогообложения: упрощённая двух видов, единый налог на вменённый доход, единый сельскохозяйственный налог, патентная система, система при выполнении соглашений о разделе продукции.

Если компания является собственником доли больше 25% в другой организации, то она обречена применять только общую систему налогообложения. Это касается и тех компаний, численность сотрудников которых больше 100 человек или они имеют филиалы.

Компания продаёт свою долю участия в другой организации, количество сотрудников меньше ста человек, но у неё есть филиал. Руководитель проконсультировался с юристами и решил закрыть филиал, а вместо него открыл представительство, чтобы перейти на упрощённую систему налогообложения и платить 15% от доходов за вычетом расходов. Или вовсе 6% от дохода. Плюс к этому приятному бонусу сумму рассчитанного налога можно уменьшить за счёт страховых взносов, которые уплачиваются за сотрудников. Это простой пример налоговой оптимизации. В реальности нюансов множество, все не опишешь.

Или вовсе 6% от дохода. Плюс к этому приятному бонусу сумму рассчитанного налога можно уменьшить за счёт страховых взносов, которые уплачиваются за сотрудников. Это простой пример налоговой оптимизации. В реальности нюансов множество, все не опишешь.

НАЛОГОВЫЕ СХЕМЫ

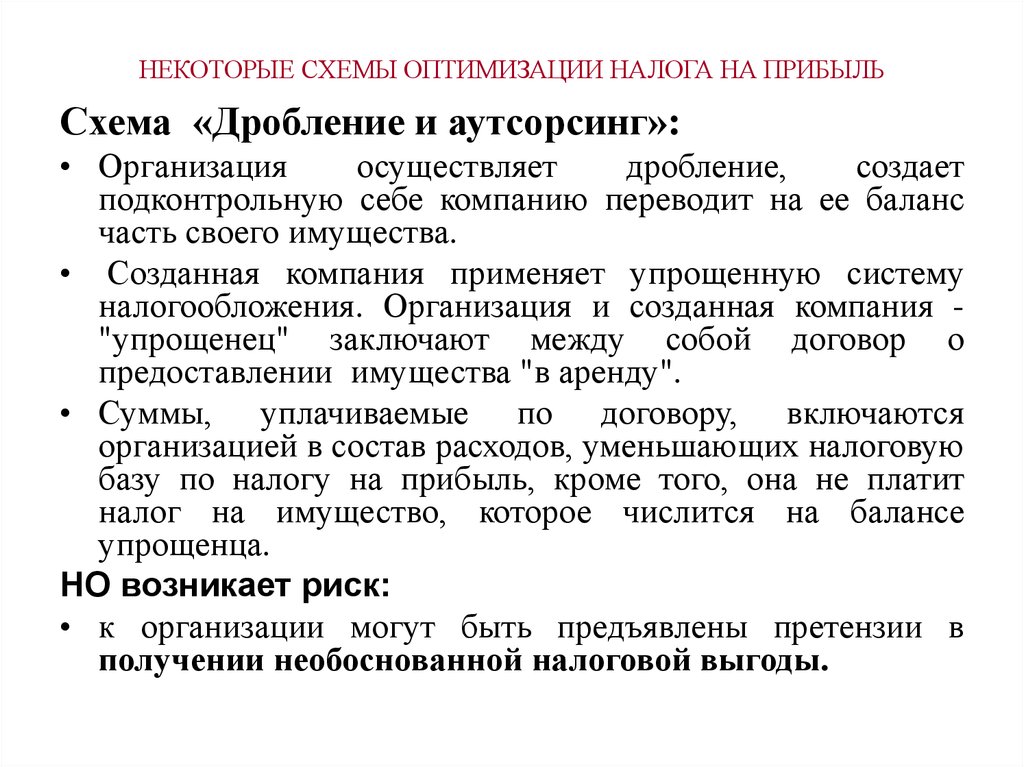

Схемы – это действия, которые подразумевают создание фиктивных моделей для ухода от платы налогов. Применение схем очень опасно. Налоговая служба с ними сталкивается давно и хорошо их изучила. Схемы сопряжены с высокими налоговыми рисками и могут привести к уголовной ответственности.

Схемы – это действия, которые подразумевают создание фиктивных моделей для ухода от платы налогов. Применение схем очень опасно. Налоговая служба с ними сталкивается давно и хорошо их изучила. Схемы сопряжены с высокими налоговыми рисками и могут привести к уголовной ответственности.

Самой распространённой и очень опасной схемой является обналичивание денег участниками юридических лиц.

Все деньги, которые компания получает от бизнеса, принадлежат ей, а не руководителю или учредителям. Просто взять их для личных нужд они не могут. Поэтому прибегают к помощи посредников, которыми выступают индивидуальные предприниматели. Предприниматель в любой момент может распорядится выручкой по своему усмотрению.

Компания заключает с предпринимателем договор на оказание услуг. Рисуются документы об исполнении договора, деньги перечисляются предпринимателю. Предприниматель получает 5% от суммы, а остальное возращает руководителю компании наличными.

Это очень старая схема хорошо ответно налоговикам. За её применение можно получить реальный срок отбытия наказания тех местах, от которых чем дальше держишься, тем лучше. Да и гарантии того, что деньги вернут нет.

Поэтому используйте легальные способы уменьшения налоговой нагрузки. И перед тем, как решиться на какие-то действия, позвоните нам.

Объяснение доходности, эквивалентной налогу: определение, расчет, примеры

Что такое доходность, эквивалентная налогу?

Доходность, эквивалентная налогообложению, – это доход, который должен быть по налогооблагаемой облигации, чтобы равняться доходу по сопоставимой муниципальной облигации, не облагаемой налогом. Расчет представляет собой инструмент, который инвесторы могут использовать для сравнения доходности между необлагаемыми налогом инвестициями и налогооблагаемой альтернативой.

Основные выводы

- Доходность, эквивалентная налогообложению, — это доход, который должен был бы приносить налогооблагаемая облигация, чтобы быть равным доходу сопоставимой облигации, не облагаемой налогом, например, муниципальной облигации.

- Расчет представляет собой инструмент, который инвесторы могут использовать для сравнения доходов между необлагаемыми налогом инвестициями и альтернативой, облагаемой налогом.

- Налоговые последствия, как правило, являются сложной и важной частью любой финансовой стратегии, а также частью, которую часто упускают из виду.

Налоговый эквивалент дохода

Понимание налогового эквивалента дохода

Налоговые последствия, как правило, являются сложной и важной частью любой финансовой стратегии, а также частью, которой часто пренебрегают. Расчет доходности в налоговом эквиваленте является полезным инструментом для инвесторов, особенно для тех, кто находится в более высоких налоговых категориях. Доходность, эквивалентная налогообложению, — это доходность облагаемой налогом облигации, которую инвестор должен был бы заработать, чтобы соответствовать доходности сопоставимой не облагаемой налогом муниципальной облигации.

Муниципальные облигации, как правило, имеют низкую ожидаемую доходность, поэтому полный эффект от инвестирования в них из-за экономии на налогах часто не полностью определяется количественно.

Однако это не конец истории. При проведении такого сравнения могут возникнуть некоторые дополнительные налоговые соображения. Хотя муниципальные облигации не облагаются федеральными налогами, в некоторых штатах доходы облагаются налогом. Ликвидность муниципальных облигаций также может быть ограничена.

Формула налогового эквивалента дохода

В зависимости от налоговой категории инвестора муниципальные облигации могут быть не лучшим инвестиционным решением для их портфеля. Налоговая категория инвестора будет зависеть от его статуса подачи и дохода. Ставки федерального подоходного налога на 2020 и 2021 годы составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%.

Чтобы рассчитать налогооблагаемую эквивалентную доходность необлагаемой налогом муниципальной облигации, используйте следующую формулу и обязательно включите все налоги штата вместе со ставкой федерального налога.

Возврат TEY = Возврат TX ÷ (1 – t)

Где:

- Доход TEY : Доход от полностью налогооблагаемого эквивалента дохода

- Доход TX : Доход от освобожденных от налогообложения инвестиций

- t: Предельная налоговая ставка инвестора

Эту формулу можно изменить, чтобы определить не облагаемую налогом эквивалентную доходность муниципальной облигации, которая соответствовала бы доходности облагаемой налогом облигации.

Пример расчета налоговой эквивалентной доходности по формуле

Налоговая ставка инвестора играет важную роль в итоговой доходности, эквивалентной налогообложению. Например, предположим, что существует не облагаемая налогом облигация с доходностью 7%.

- 10% скобка: R(te) = 7% / (1 — 10%) = 7,78%

- 12% скобка: R(te) = 7% / (1 — 12%) = 7,95%

- 22 % скобка: R(te) = 7 % / (1 — 22 %) = 8,97 %

- 24 % скобка: R(te) = 7 % / (1 — 24 %) = 9,21 %

- 32 % скобка: R (te) = 7% / (1 — 32%) = 10,29%

- 35% скобка: R(te) = 7% / (1 — 35%) = 10,77%

- 37% скобка: R(te) = 7% / (1 — 37%) = 11,11%

Учитывая эту информацию, предположим, что существует налогооблагаемая облигация с доходностью 90,75%. В этой ситуации инвесторам в первых четырех предельных налоговых категориях было бы лучше инвестировать в облагаемые налогом облигации, потому что даже после выплаты налоговых обязательств они все равно заработают более 7% необлагаемых налогом облигаций. Инвесторам, входящим в тройку высших категорий, было бы лучше инвестировать в не облагаемые налогом облигации. Обратите внимание, однако, что все это не является инвестиционным советом, следует проконсультироваться с налоговым или финансовым консультантом.

Инвесторам, входящим в тройку высших категорий, было бы лучше инвестировать в не облагаемые налогом облигации. Обратите внимание, однако, что все это не является инвестиционным советом, следует проконсультироваться с налоговым или финансовым консультантом.

Пример налогового эквивалента дохода

Инвестор со ставкой 22 % федерального подоходного налога и без налогов штата владеет не облагаемыми налогом муниципальными облигациями с купонной ставкой 8 %. Чтобы рассчитать полностью налогооблагаемую эквивалентную доходность, которую должна была бы принести налогооблагаемая облигация, чтобы соответствовать доходности муниципальной облигации, используйте приведенную выше формулу.

Возврат TEY = 0,08 ÷ (1 – 0,22) = 10,26%

Другими словами, налогооблагаемая облигация должна приносить доход, эквивалентный 10,26%, где после вычета налогов она будет соответствовать 8% доходности необлагаемой налогом муниципальной облигации.

Если предельная налоговая ставка выше, требуемая полностью налогооблагаемая эквивалентная доходность также будет выше 10,26%. Таким образом, если все остальное остается прежним, с той лишь разницей, что инвестор находится в категории 37% налога, полностью налогооблагаемая эквивалентная доходность должна быть:

Таким образом, если все остальное остается прежним, с той лишь разницей, что инвестор находится в категории 37% налога, полностью налогооблагаемая эквивалентная доходность должна быть:

Возврат TEY = 0,08 ÷ (1 — 0,37) = 12,70%

Почему муниципальные облигации не облагаются налогом?

Проценты, полученные по государственным и местным облигациям, не облагались налогом с момента введения федерального подоходного налога в 1913 году. Первоначально это было связано с тем, что многие люди считали, что Конституция не позволяет федеральному правительству облагать налогом этот доход. С тех пор оправдание освобождения от налогообложения основывалось на идее о том, что местные инфраструктурные проекты служат общему благу, и поэтому федеральная налоговая политика должна поддерживать эти проекты.

Муниципальные облигации не всегда не облагаются налогом. Федеральные налоги могут применяться к муниципальным облигациям, если Служба внутренних доходов (IRS) не интерпретирует проект как полезный для всего общества. Облагаемые налогом муниципальные облигации встречаются редко, но их можно выпускать для таких проектов, как спортивный стадион или дефицит пенсии. Налоговое управление США также может рассматривать муниципальный процентный доход как подлежащий налогообложению, если облигация приобретается со значительной скидкой по сравнению с номинальной стоимостью.

Облагаемые налогом муниципальные облигации встречаются редко, но их можно выпускать для таких проектов, как спортивный стадион или дефицит пенсии. Налоговое управление США также может рассматривать муниципальный процентный доход как подлежащий налогообложению, если облигация приобретается со значительной скидкой по сравнению с номинальной стоимостью.

Взаимный фонд, состоящий из необлагаемых налогом облигаций, по-прежнему облагается налогом на прирост капитала.

Налоговые кредиты для бизнеса Определение

Что такое налоговые кредиты для бизнеса?

Налоговые льготы для бизнеса — это сумма, которую компании могут вычесть из налогов, причитающихся правительству. Налоговые льготы для бизнеса применяются против причитающихся налогов, в отличие от вычета, который используется для уменьшения налогооблагаемого дохода. Предприятия применяют налоговые льготы при подаче годовой налоговой декларации. В Соединенных Штатах Служба внутренних доходов (IRS) осуществляет надзор за применением налоговых льгот для бизнеса, поскольку кредиты используются для компенсации финансовых обязательств компании перед федеральным правительством.

Понимание налоговых льгот для бизнеса

Налоговый кредит для бизнеса — это общий способ обозначения налоговых кредитов, направленных на стимулирование определенного типа корпоративных действий. Налоговые льготы для бизнеса могут быть разных форм, но некоторые из распространенных налоговых льгот для бизнеса направлены на такие виды деятельности, как наем сотрудников, которые сталкиваются с препятствиями при трудоустройстве, инвестиции в исследования, модернизация здания, чтобы сделать его более эффективным, и так далее. наличие налогового кредита для бизнеса означает, что правительство стремится вознаграждать и поощрять эту деятельность.

В отличие от допустимого вычета, налоговые льготы для бизнеса являются целевыми. Это связано с тем, что они представляют собой больше возможностей для снижения налогов для предприятий, что напрямую связано с меньшими налоговыми поступлениями для правительства. В интересах бизнеса использовать все кредиты, на которые он имеет право, чтобы уменьшить сумму денег, причитающуюся федеральному правительству с наступлением налогового периода.

Ключевые выводы

- Налоговые льготы для бизнеса разработаны правительством для поощрения определенного типа корпоративного поведения.

- Налоговые льготы для бизнеса предоставляют компаниям прямое снижение налоговых обязательств в обмен на определенные действия.

- Многие налоговые льготы для бизнеса имеют широкое применение, поддерживая такие вещи, как пенсии работникам и возможности трудоустройства для групп, столкнувшихся с препятствиями при трудоустройстве.

- Правительства также нацеливают налоговые льготы на определенные отрасли для поддержки дальнейшего расширения.

В дополнение к их ценности для бизнеса в снижении налогов в текущем году налоговые льготы для бизнеса часто имеют некоторую гибкость в отношении их применения к прошлым и будущим доходам. Если компания превысила свои налоговые льготы за текущий налоговый год, но не за предыдущий год, они могут перенести эти кредиты назад и применить их к налоговым декларациям, которые они уже подали. Точно так же, если у них больше кредитов, чем разрешено в текущем налоговом году, они могут перенести остаток этих кредитов на следующий налоговый год. Это называется переносом вперед.

Точно так же, если у них больше кредитов, чем разрешено в текущем налоговом году, они могут перенести остаток этих кредитов на следующий налоговый год. Это называется переносом вперед.

Налоговые кредиты для бизнеса в сравнении с налоговыми вычетами для бизнеса

Налоговые кредиты для бизнеса, как правило, экономно используются правительствами, потому что они являются очень мощным стимулом. Таким образом, люди часто путают их с более широко известными налоговыми вычетами для бизнеса. Основное различие между налоговым кредитом для бизнеса и налоговым вычетом для бизнеса заключается в том, что налоговые вычеты используются для уменьшения налогооблагаемого дохода, тогда как налоговый кредит напрямую уменьшает налоговые обязательства. Это означает, что налоговый вычет в размере 5000 долларов США, например, сэкономит бизнесу только процент от этих 5000 долларов США. Если корпорация относится к 20-процентной налоговой категории, то вычет в размере 5000 долларов стоит всего 1000 долларов в виде сниженных налогов. Однако, если корпорация имеет право на получение налогового кредита в размере 5000 долларов США, она получает все 5000 долларов США в виде сниженных налогов.

Однако, если корпорация имеет право на получение налогового кредита в размере 5000 долларов США, она получает все 5000 долларов США в виде сниженных налогов.

Налоговые кредиты для бизнеса в США

В Соединенных Штатах существует ряд налоговых льгот для бизнеса, и они часто указывают свое предназначение в названии. Индийский кредит занятости, например, предоставляет налоговый кредит работодателям, которые нанимают коренных американцев. Компании также могут претендовать на налоговые льготы для бизнеса, четко ориентированные на определенные отрасли и сектора, такие как кредит производителя биотоплива и кредит на лекарства для сирот.

При подаче общая форма налогового кредита для бизнеса 3800 используется для подсчета многих отдельных налоговых кредитов с целью определения общего допустимого кредита. Эти кредиты по-прежнему необходимо запрашивать индивидуально, используя специальную форму, которую можно найти на веб-сайте IRS, или проконсультировавшись с бухгалтером или лицензированным специалистом по налогам. Доступные кредиты, а также их применимые формы могут меняться из года в год, поэтому важно проконсультироваться с веб-сайтом IRS перед подачей заявки.

Доступные кредиты, а также их применимые формы могут меняться из года в год, поэтому важно проконсультироваться с веб-сайтом IRS перед подачей заявки.

Пример того, как компании используют налоговые льготы для бизнеса

Представьте себе, что корпорация ABC находится в процессе подачи годовой налоговой декларации. Они просматривают список доступных налоговых льгот и понимают, что они могут претендовать на кредит на предоставляемые работодателем детские учреждения и услуги, поскольку у них есть детский сад на месте. Используя форму 8882, они перечисляют этот кредит. Однако сумма денег, которую они требуют, превышает допустимую сумму в этом году. Поскольку этот налоговый год был первым годом, когда они предоставляли услуги по уходу за детьми на месте, они могут задним числом применить часть кредита к предыдущему налоговому году.

Однако корпорация ABC еще не закончила, и они обнаружили, что они также могут претендовать на некоторые дополнительные налоговые льготы.