Ст. 346.15 НК РФ. Порядок определения доходов

1. При определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 настоящего Кодекса.

1.1. При определении объекта налогообложения не учитываются:

1) доходы, указанные в статье 251 настоящего Кодекса;

2) доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 настоящего Кодекса, в порядке, установленном главой 25 настоящего Кодекса;

3) доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц в виде дивидендов, а также доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса, в порядке, установленном главой 23 настоящего Кодекса;

4) доходы, полученные товариществами собственников недвижимости, в том числе товариществами собственников жилья, управляющими организациями, жилищными или иными специализированными потребительскими кооперативами в оплату оказанных собственникам (пользователям) недвижимости коммунальных услуг, в случае оказания таких услуг указанными организациями, заключившими договоры ресурсоснабжения (договоры на оказание услуг по обращению с твердыми коммунальными отходами) с ресурсоснабжающими организациями (региональными операторами по обращению с твердыми коммунальными отходами) в соответствии с требованиями, установленными законодательством Российской Федерации.

2. Утратил силу. — Федеральный закон от 21.07.2005 N 101-ФЗ.

См. все связанные документы >>>

< Статья 346.14. Объекты налогообложения

Статья 346.16. Порядок определения расходов >

Комментируемая статья устанавливает порядок определения доходов в целях применения УСН.

На основании пункта 1 статьи 346.15 НК РФ налогоплательщики, применяющие УСН, учитывают два следующих вида доходов:

во-первых, доходы от реализации, подлежащие определению на основании ст. 249 НК РФ;

во-вторых, внереализационные доходы, которые подлежат определению в соответствии со статьей 250 НК РФ.

На основании пункта 1 статьи 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Также согласно НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей настоящей главы в соответствии со статьей 271 или статьей 273 НК РФ.

В зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются для целей настоящей главы в соответствии со статьей 271 или статьей 273 НК РФ.

В статье 250 НК РФ установлен перечень доходов, которые относятся к внереализационным.

Важно!

Необходимо обратить внимание, что налогообложению при применении УСН подлежат доходы налогоплательщиков, полученные как из источников в Российской Федерации, так и из источников за пределами Российской Федерации.

Официальная позиция.

В письме ФНС России от 13.06.2012 N ЕД-4-3/9681@ «О налогообложении доходов, полученных налогоплательщиками, применяющими упрощенную систему налогообложения, из источников за пределами Российской Федерации» разъясняется, что законодательство Российской Федерации о налогах и сборах предусматривает, что налогообложению подлежат доходы налогоплательщиков, полученные как из источников в Российской Федерации, так и из источников за пределами Российской Федерации.

Актуальная проблема.

На сегодняшний день существует достаточно большое количество международных соглашений об избежании двойного налогообложения, заключенных между Российской Федерацией и иностранными государствами. Данные соглашения носят двусторонний характер. Необходимо обратить внимание, что действие таких соглашений не распространяется на налог, уплачиваемый в связи с применением УСН.

Официальная позиция.

В письме ФНС России от 13.06.2012 N ЕД-4-3/9681@ указывается, что упрощенная система налогообложения является специальным налоговым режимом, устанавливающим особый порядок определения налоговой базы. Упрощенная система налогообложения предусматривает освобождение индивидуальных предпринимателей от уплаты налога на доходы физических лиц и налога на имущество и не содержит возможности зачета налогов, уплаченных за границей, тогда как реализация норм статьи 23 «Устранение двойного налогообложения» Соглашения об избежании двойного налогообложения является принципиальной, поскольку это является механизмом избежания двойного налогообложения — основной цели, обозначенной в названии Соглашения.

В связи с вышеизложенным нормы Соглашения об избежании двойного налогообложения не распространяются на упрощенную систему налогообложения.

Актуальная проблема.

В правоприменительной деятельности часто возникают вопросы об отнесении тех или иных денежных поступлений к доходам в целях применения УСН. Так, например, не понятно, в каком порядке подлежит учету платы за коммунальные услуги, вносимой собственниками и нанимателями жилья ресурсоснабжающим организациям и не поступившей на счет управляющей компании. Рассмотрим позицию официальных органов по данной проблеме.

Официальная позиция.

В письме Минфина России от 07.04.2014 N 03-11-06/2/15441 разъясняется, что в случае если исходя из договорных отношений собственники помещений в многоквартирном доме и наниматели жилых помещений непосредственно вносят плату за коммунальные услуги непосредственно ресурсоснабжающим организациям и плата за коммунальные услуги не поступает на счет управляющей организации, то данные средства не учитываются в составе ее доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Важно!

Суммы членских взносов и добровольных пожертвований не учитываются в составе доходов общественными организациями в целях применения УСН, что также соответствует позиции Минфина России.

Официальная позиция.

В письме Минфина России от 28.03.2014 N 03-11-06/2/13904 разъясняется, что у общественных организаций, применяющих упрощенную систему налогообложения, суммы членских взносов, а также суммы, полученные в виде добровольных пожертвований, не включаются в налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, при наличии документов, подтверждающих использование данных денежных средств на содержание некоммерческой организации и (или) ведение ею уставной деятельности.

Официальная позиция.

В письме Минфина России от 10.02.2014 N 03-11-06/2/5152 указывается, что суммы платежей собственников жилья за жилищно-коммунальные услуги, поступающие на счет коммерческой организации, должны учитываться в составе ее доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. В том случае если управляющая организация применяет упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, то платежи на оплату коммунальных услуг (например, плата за свет, горячую и холодную воду, вывоз мусора и т.п.) одновременно с отражением их в доходной части такой организации принимаются к вычету в составе расходов, так как они перечисляются соответствующим организациям, оказывающим эти услуги.

В том случае если управляющая организация применяет упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, то платежи на оплату коммунальных услуг (например, плата за свет, горячую и холодную воду, вывоз мусора и т.п.) одновременно с отражением их в доходной части такой организации принимаются к вычету в составе расходов, так как они перечисляются соответствующим организациям, оказывающим эти услуги.

Важно!

Индивидуальный предприниматель, применяющий УСН и получающий по договору в безвозмездное пользование имущество, включает в состав доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества.

Судебная практика.

ФАС Восточно-Сибирского округа рассмотрел дело о признании незаконным решения налогового органа, которым организации был доначислен единый налог, уплачиваемый в связи с применением УСН.

Основанием для доначисления единого налога послужил вывод налогового органа о том, что общество, получив в безвозмездное пользование недвижимое имущество, переданное впоследствии в аренду по договорам, не включило его в нарушение пункта 1 статьи 346.

ФАС в своем Постановлении от 17.02.2014 N А58-1964/2013 указал, что налогоплательщик, получающий в безвозмездное пользование имущество, включает в состав доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества с учетом положений статьи 40 НК РФ.

Важно!

Нормами НК РФ не предусмотрен учет в составе доходов в целях применения УСН суммы заработной платы работника (физического лица), полученной по трудовому договору.

Официальная позиция.

В письме Минфина России от 27.01.2014 N 03-11-11/2742 разъясняется, что сумма заработной платы физического лица, полученная по трудовому договору, не включается в состав доходов при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Из суммы заработной платы, полученной физическим лицом по трудовому договору, должен уплачиваться налог на доходы физических лиц организацией или индивидуальным предпринимателем, в результате отношений с которыми физическое лицо получило доходы, в порядке, предусмотренном главой 23 НК РФ.

Актуальная проблема.

Индивидуальный предприниматель, продающий недвижимое имущество, не во всех случаях будет включать доход от такой продажи в состав доходов в целях применения УСН. Индивидуальный предприниматель будет уплачивать доход в связи с применением УСН при продаже недвижимого имущества только в том случае, если такое недвижимое имущество использовалось им в предпринимательских целях. В иных случаях будет применяться общий режим налогообложения.

Официальная позиция.

В письме Минфина России от 20.01.2014 N 03-11-11/1390 указывается, что в случае если недвижимое имущество использовалось в предпринимательской деятельности индивидуального предпринимателя, то доходы от его продажи учитываются в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Если индивидуальный предприниматель применяет упрощенную систему налогообложения в виде доходов, то в отношении полученных доходов применяется налоговая ставка в размере 6 процентов. При этом в случае, когда в отношении доходов, полученных от осуществления предпринимательской деятельности, применяется упрощенная система налогообложения, такие доходы освобождаются от налогообложения налогом на доходы физических лиц на основании пункта 3 статьи 346.11 НК РФ.

При этом в случае, когда в отношении доходов, полученных от осуществления предпринимательской деятельности, применяется упрощенная система налогообложения, такие доходы освобождаются от налогообложения налогом на доходы физических лиц на основании пункта 3 статьи 346.11 НК РФ.

Судебная практика.

В Постановлении ФАС Западно-Сибирского округа от 19.05.2014 N А67-3365/2013 разъясняется, что сумма, вырученная индивидуальным предпринимателем от реализации недвижимого имущества, подлежит обложению в качестве дохода, полученного от осуществления предпринимательской деятельности, то есть подлежит включению в налоговую базу при исчислении налога, уплачиваемого в связи с применением УСН, если реализованное имущество использовалось предпринимателем в предпринимательских целях.

Аналогичная позиция получила выражение также в Постановлении ФАС Поволжского округа от 05.11.2013 N А57-25075/2012.

Обращаем внимание, что в целях применения УСН аналогичная ситуация складывается при продаже индивидуальным предпринимателем принадлежащих ему транспортных средств.

Официальная позиция.

В письме Минфина России от 06.06.2013 N 03-11-11/164 указывается, что доходы от реализации транспортного средства, используемого в предпринимательской деятельности, учитываются в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. В случае когда в отношении доходов, полученных от осуществления предпринимательской деятельности, применяется упрощенная система налогообложения, такие доходы освобождаются от налогообложения налогом на доходы физических лиц на основании пункта 3 статьи 346.11 НК РФ.

Официальная позиция.

В письме Минфина России от 13.01.2014 N 03-11-06/2/262 рассмотрен вопрос об учете некоммерческими организациями, например, фондами, в целях применения УСН процентов от размещения денежных средств на банковских депозитах. Департамент Минфина России по данному вопросу дал следующее разъяснение: доходы, полученные в виде процентов от размещения денежных средств на банковских депозитах, учитываются некоммерческими организациями, в том числе фондами, при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в составе внереализационных доходов независимо от их дальнейшего использования.

Официальная позиция.

Минфин России также рассмотрел вопрос о признании в качестве доходов в целях применения УСН вознаграждения, полученного индивидуальным предпринимателем как членом совета директоров российской организации.

В письме от 13.12.2013 N 03-11-11/54819 Минфин России по данному вопросу дал следующие разъяснения.

Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) — налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений.

Вознаграждение, полученное физическим лицом как членом совета директоров российской организации, не является доходом, полученным от предпринимательской деятельности, и подлежит налогообложению налогом на доходы физических лиц в порядке, предусмотренном главой 23 «Налог на доходы физических лиц» НК РФ.

Обращаем внимание, что абзацы 4 и 5 пункта 1 статьи 346.15 НК РФ утратили силу с 1 января 2009 года в связи с принятием Федерального закона от 22.07.2008 N 155-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

Пункт 1.1 комментируемой статьи устанавливает перечень доходов, которые не учитываются при определении налоговой базы по УСН.

В силу подпункта 1 пункта 1.1 статьи 346.15 НК РФ не учитываются доходы, закрепленные в статье 251 НК РФ.

Официальная позиция.

Минфин России рассмотрел вопрос об учете при исчислении налога, уплачиваемого при применении УСН, субсидий, полученных индивидуальным предпринимателем от областного комитета по инновациям на создание опытного образца.

В своем письме от 31.01.2014 N 03-11-11/3785 Минфин России разъяснил, что к средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) — источником целевого финансирования или федеральными законами, в частности, в виде субсидий бюджетным и автономным учреждениям.

В соответствии с пунктом 2 статьи 251 НК РФ при определении налоговой базы не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним относятся целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц, и использованные указанными получателями по назначению. При этом налогоплательщики — получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

Кроме того, статьей 6 БК РФ определено, что получателями бюджетных средств являются орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено БК РФ.

Таким образом, денежные средства в виде субсидий, полученные индивидуальным предпринимателем от областного комитета по инновациям на создание опытного образца, не соответствуют перечню средств целевого финансирования (целевых поступлений) и учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Официальная позиция.

В письме Минфина России от 27.01.2014 N 03-11-06/2/2828 разъясняется, что подпунктом 9 пункта 1 статьи 251 НК РФ установлено, что при налогообложении не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

В связи с этим организации, заключающие с собственниками помещений многоквартирных домов договоры на управление многоквартирным домом и оказывающие услуги по проведению расчетов с ресурсоснабжающими и другими специализированными организациями за предоставляемые ими коммунальные услуги за вознаграждение в размере, установленном нормативными актами органов местного самоуправления, при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в составе доходов учитывают размер указанного вознаграждения.

В силу подпункта 2 пункта 1.1 статьи 346.15 НК РФ не учитываются в составе доходов в целях применения УСН доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ, в порядке, установленном главой 25 НК РФ.

Официальная позиция.

В письме Минфина России от 05. 04.2013 N 03-11-06/2/11244 указывается, что пункт 4 статьи 284 НК РФ определяет налоговые ставки по налогу на прибыль организаций к налоговой базе, определяемой по операциям с отдельными видами долговых обязательств. Организация, применяющая упрощенную систему налогообложения, в части доходов в виде процентов по государственным ценным бумагам является плательщиком налога на прибыль организаций.

04.2013 N 03-11-06/2/11244 указывается, что пункт 4 статьи 284 НК РФ определяет налоговые ставки по налогу на прибыль организаций к налоговой базе, определяемой по операциям с отдельными видами долговых обязательств. Организация, применяющая упрощенную систему налогообложения, в части доходов в виде процентов по государственным ценным бумагам является плательщиком налога на прибыль организаций.

При этом налогоплательщик, применяющий упрощенную систему налогообложения и выступающий в качестве учредителя доверительного управления, при определении объекта налогообложения по налогу должен учитывать в составе доходов всю сумму поступлений, обусловленных расчетами по деятельности, связанной с доверительным управлением, в частности доход от реализации ценных бумаг и процентный доход по вкладам в банке.

На основании подпункта 3 пункта 1.1 комментируемой статьи при определении объекта налогообложения в целях применения упрощенной системы налогообложения также не учитываются доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ, в порядке, установленном главой 23 НК РФ.

Пункт 2 комментируемой статьи утратил силу в связи с принятием Федерального закона от 21.07.2005 N 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации».

Напомним, ранее данная норма закрепляла, что индивидуальные предприниматели при определении объекта налогообложения учитывают доходы, полученные от предпринимательской деятельности.

Важно!

Необходимо обратить внимание, что если индивидуальный предприниматель, применяющий упрощенную систему, заключил договор банковского вклада (депозита) с указанием своего статуса, то полученные им по указанному договору доходы в виде процентов подлежат налогообложению единым налогом, уплачиваемым в связи с применением УСН, за исключением процентных доходов по банковским вкладам, облагаемым НДФЛ по ставке, установленной в пункте 2 статьи 224 НК РФ.

что это такое, что в нее входит и как ее узнать

Читатель Андрей спрашивает: «Что такое налогооблагаемая база и как ее рассчитать, если я работаю как ИП?»

Налогооблагаемая база характеризует объект налогообложения

Смысл налогооблагаемой базы в том, чтобы определить единицы, в которых можно измерить объект налогообложения.

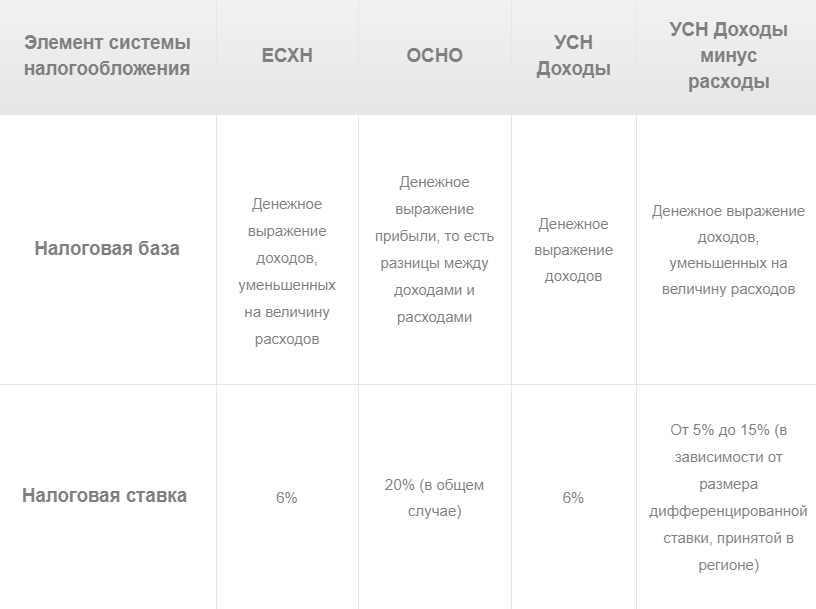

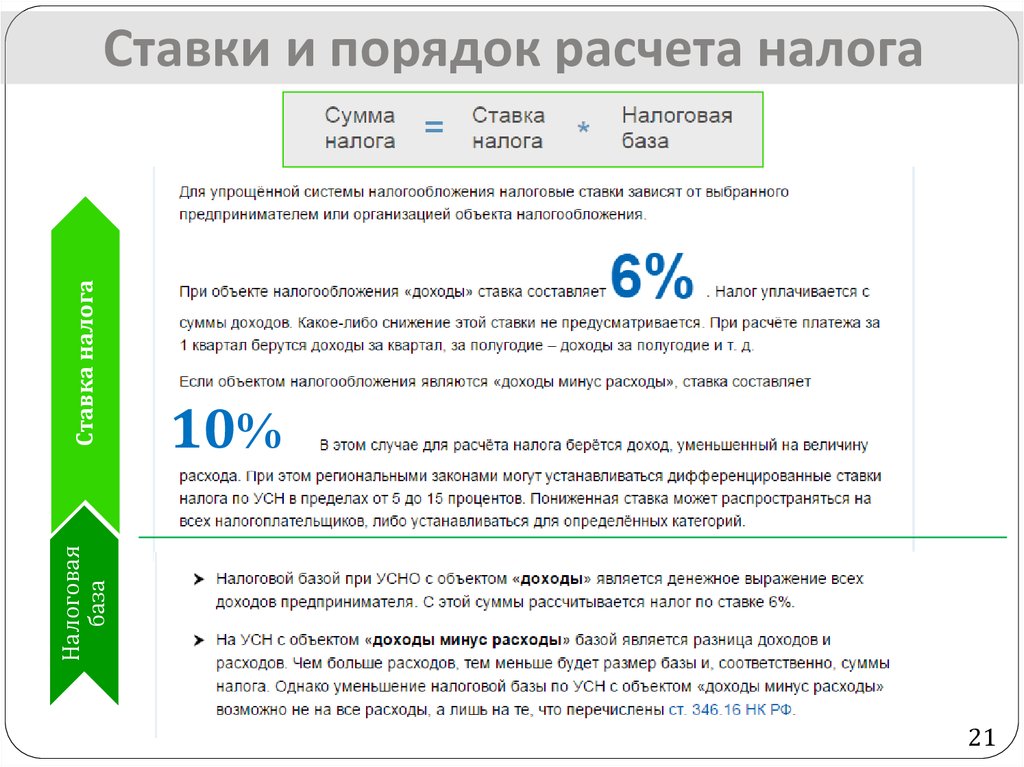

Какие налоги платят ИП

ИП на УСН «Доходы» сделал сайт и заработал 100 000 ₽. Объект налогообложения для предпринимателя — все доходы, их можно измерить в рублях. Значит, налогооблагаемая база — это сумма всех доходов, 100 000 ₽.

У предпринимателя в собственности есть автомобиль, он должен платить за него транспортный налог. Объект налогообложения — автомобиль, его характеризуют в мощности двигателя в лошадиных силах. Например, мощность двигателя — 150 лошадиных сил. Это и есть налогооблагаемая база.

Налогооблагаемую базу определяют, чтобы рассчитать налог.

Как налогооблагаемая база влияет на размер налога

От налогооблагаемой базы зависит размер налога, который нужно уплатить. Продолжим пример с предпринимателем, который платит налог с доходов и транспортный налог.

Продолжим пример с предпринимателем, который платит налог с доходов и транспортный налог.

Как платить транспортный налог

Налогооблагаемая база по налогу по УСН «Доходы» — 100 000 ₽. С этой суммы ИП платит налог по ставке 6%: 100 000 × 6% = 6000 ₽. Если бы ИП заработал 200 000 ₽, налогооблагаемая база была бы больше, вместе с ней вырос бы и налог: 200 000 × 6% = 12 000 ₽.

Налогооблагаемая база по транспортному налогу — 150 лошадиных сил. В Москве налоговая ставка за каждую лошадиную силу — 35 ₽. Транспортный налог: 150 × 35 = 5250 ₽. Если бы мощность двигателя была 200 лошадиных сил, налогооблагаемая база была бы выше, вместе с ней увеличился бы и налог: 200 × 35 = 7000 ₽.

Налогооблагаемую базу определяют для всех налогов.

Как ИП определить налогооблагаемую базу

У каждого налога своя налогооблагаемая база. Какая именно — нужно смотреть в налоговом кодексе.

О налогооблагаемой базе — ст. 53 НК РФ

Собрали в таблице налоги, которые могут платить предприниматели на разных налоговых режимах, и рассказали, как определить налогооблагаемую базу для каждого из них.

Как выбрать систему налогообложения

Налоги от предпринимательской деятельности

| Налог | На каком налоговом режиме платят | Налогооблагаемая база |

|---|---|---|

| Налог с дохода | НПД, УСН и АУСН «Доходы» | Сумма доходов. Предприниматель заработал 1 000 000 ₽. Налогооблагаемая база — 1 000 000 ₽ |

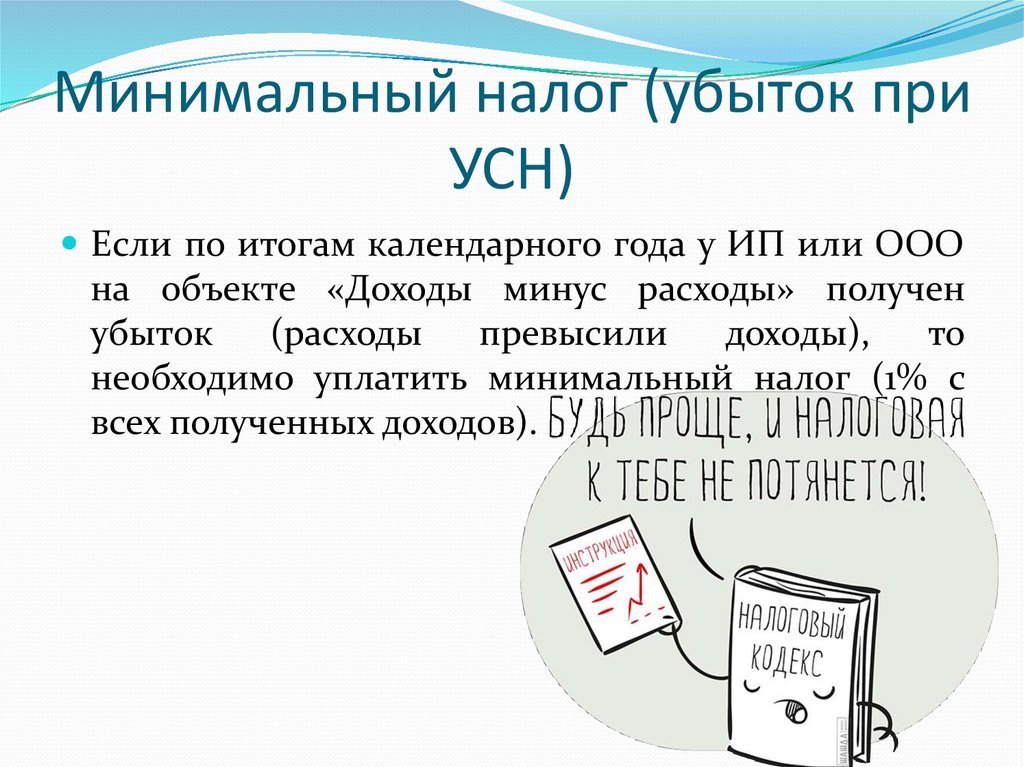

| Налог с положительной разницы между доходами и расходами | ЕСХН, УСН и АУСН «Доходы минус расходы» | Превышение доходов над расходами. Предприниматель закупил товар на 600 000 ₽ и продал его за 1 000 000 ₽. Прибыль ИП: 1 000 000 − 600 000 = 400 000 ₽. Налогооблагаемая база — 400 000 ₽ |

| НДФЛ с положительной разницы между доходами и расходами | ОСН | Превышение доходов над расходами. Предприниматель закупил товар на 600 000 ₽ и продал его за 1 000 000 ₽. Прибыль ИП: 1 000 000 − 600 000 = 400 000 ₽. Налогооблагаемая база — 400 000 ₽ |

| НДФЛ с выплат физлицам | На всех налоговых режимах, если ИП платит вознаграждение физлицам за работы и услуги | Сумма дохода конкретного человека. ИП заплатил фрилансеру 100 000 ₽ за разработку сайта.

Налогооблагаемая база — 100 000 ₽ ИП заплатил фрилансеру 100 000 ₽ за разработку сайта.

Налогооблагаемая база — 100 000 ₽ |

| НДС | ОСН и ЕСХН | Цена реализованных товаров, работ и услуг. Продажная цена товара — 100 000 ₽. Налогооблагаемая база — 100 000 ₽ |

Кроме налогов от предпринимательской деятельности у ИП могут быть имущественные налоги. Собрали их в таблицу и рассказали про определение налоговой базы для каждого.

Имущественные налоги

| Налог | Налогооблагаемая база |

|---|---|

| Транспортный | Мощность двигателя в лошадиных силах, если транспортное средство — автомобиль или мотоцикл |

| Земельный | Кадастровая стоимость земельного участка на 1 января текущего года |

| Налог на имущество | Кадастровая стоимость недвижимости на 1 января текущего года |

| Водный | Объем воды, откачанной из объекта за квартал.

Если используется без забора воды, налогооблагаемая база — количество электроэнергии, которую выработали за квартал. Если используются акватории, налогооблагаемая база — площадь используемого водного пространства Если используются акватории, налогооблагаемая база — площадь используемого водного пространства |

Loading…

Что такое налоговая база?

Что такое налоговая база?

Налоговая база — это общая сумма активов или доходов, которые могут облагаться налогом налоговым органом, обычно государством. Он используется для расчета налоговых обязательств. Это может быть в разных формах, включая доход или собственность.

Налоговая база

Понимание налоговой базы

Налоговая база определяется как общая стоимость активов, имущества или доходов в определенной области или юрисдикции.

Для расчета общего налогового обязательства необходимо умножить налоговую базу на налоговую ставку:

- Налоговые обязательства = Налоговая база x Налоговая ставка

Ставка налога варьируется в зависимости от вида налога и общей налоговой базы. Подоходный налог, налог на дарение и налог на наследство рассчитываются с использованием разных налоговых ставок.

Доход как налоговая база

Возьмем в качестве примера личный или корпоративный доход. В этом случае налоговой базой является минимальная сумма годового дохода, которая может облагаться налогом. Это налогооблагаемый доход. Подоходный налог исчисляется как с личного дохода, так и с чистого дохода, полученного от бизнеса.

Используя приведенную выше формулу, мы можем рассчитать налоговые обязательства лица с некоторыми цифрами, используя простой сценарий. Скажем, Маргарет заработала 10 000 долларов в прошлом году, а минимальная сумма дохода, подлежащая налогообложению, составила 5 000 долларов по ставке налога 10%. Ее общая сумма налоговых обязательств составит 500 долларов, рассчитанных с использованием ее налоговой базы, умноженной на ее налоговую ставку:

- 5000 долл. США x 10% = 500 долл. США

В реальной жизни вы бы использовали форму 1040 для личных доходов. Доход начинается с общего дохода, а затем вычитаются отчисления и другие расходы, чтобы получить скорректированный валовой доход (AGI). Детализированные вычеты и расходы уменьшают AGI для расчета налоговой базы, а ставки личного налога основаны на общем налогооблагаемом доходе.

Детализированные вычеты и расходы уменьшают AGI для расчета налоговой базы, а ставки личного налога основаны на общем налогооблагаемом доходе.

Налоговая база отдельного налогоплательщика может измениться в результате расчета альтернативного минимального налога (АМН). В соответствии с AMT налогоплательщик должен внести коррективы в свой первоначальный расчет налога, чтобы к декларации были добавлены дополнительные статьи, а налоговая база и соответствующее налоговое обязательство увеличились. Например, проценты по некоторым освобожденным от налогообложения муниципальным облигациям составляют добавляется к расчету AMT как налогооблагаемый доход по облигациям. Если AMT создает более высокие налоговые обязательства, чем первоначальный расчет, налогоплательщик платит более высокую сумму.

Факторинг прироста капитала

Налогоплательщики облагаются налогом на реализованную прибыль при продаже активов (например, недвижимости или инвестиций). Если инвестор владеет активом и не продает его, у этого инвестора есть нереализованный прирост капитала, и нет налогооблагаемого события.

Предположим, например, что инвестор держит акции в течение пяти лет и продает акции с прибылью в 20 000 долларов. Поскольку акции удерживались более одного года, прибыль считается долгосрочной, и любые капитальные убытки уменьшают налоговую базу прибыли. После вычета убытков налоговая база прироста капитала умножается на ставки налога на прирост капитала.

Примеры налоговых юрисдикций

Помимо уплаты федеральных налогов, налогоплательщики облагаются налогом на уровне штата и на местном уровне в нескольких различных формах. Подоходный налог большинства инвесторов исчисляется на уровне штата, а домовладельцы платят налог на имущество на местном уровне. Налоговой базой для владения недвижимостью является оценочная стоимость дома или здания. Штаты также взимают налог с продаж, которым облагаются коммерческие операции. Налоговой базой для налога с продаж является розничная цена товаров, приобретенных потребителем.

Налоговая база – определение, формула, пример, расчет

Налоговая база относится к общему доходу (включая заработную плату, доход от инвестиций, активов и т.

д.), который может облагаться налогом налоговым органом и, таким образом, используется для расчета налога обязательства физического или юридического лица. Он служит общей базой, на которую может начисляться налог.

д.), который может облагаться налогом налоговым органом и, таким образом, используется для расчета налога обязательства физического или юридического лица. Он служит общей базой, на которую может начисляться налог.

д.), который может облагаться налогом налоговым органом и, таким образом, используется для расчета налога обязательства физического или юридического лица. Он служит общей базой, на которую может начисляться налог.Содержание

- Что такое налоговая база?

- Формула налоговой базы

- Пример налоговой базы

- Основные характеристики налоговой базы

- №1 – Простота

- №2 – Измерение налогооблагаемого дохода

- №3 – Широкая база увеличивает доход

- №4 – Выступает в качестве подотчетного источника – Не учитывает теневую экономику

- №2 – Узкая база может препятствовать росту

- №3 – Исключает льготы и налоговые льготы

- Важные моменты

- Заключение

- Рекомендуемые статьи

Формула налоговой базы

Налоговое обязательство определяется путем умножения налоговой базы на налоговую ставку. Таким образом, это будет налоговое обязательство, деленное на налоговую ставку.

Формула налоговой базы = Налоговая ответственность / Ставка налога :

Источник: Налоговая база (wallstreetmojo.com)

Пример налоговой базы

Миссис Люсия, бизнесвумен, заработала в прошлом году 20000 долларов. Из этой суммы 15000 долларов облагались налогом.

Давайте теперь рассмотрим налоговые обязательства, предполагая налоговую ставку 10%.

Налоговые обязательства = Налоговая база * Налоговая ставка

Детали перечислены ниже.

Следовательно, мы можем провести обратный расчет, чтобы получить налоговую базу как налоговые обязательства/налоговую ставку, которая теперь будет 15000 (1500/0,1)

Основные характеристики налоговой базы

#1 – Простота

Достичь этого просто. Все, что нужно сделать, это рассмотреть чистую сумму всех активов или доходов. Доходы. Доходы — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается неотфильтрованным от каких-либо вычетов, облагаемых налогом. Таким образом, это поможет правительству установить общее количество налогоплательщиков. налога правительству на основе налогового законодательства страны. Узнайте больше, а затем рассмотрите доход, подлежащий налогообложению. Это помогло бы понять общий налог, который правительство, как правило, зарабатывает с помощью этого простого метода.

В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается неотфильтрованным от каких-либо вычетов, облагаемых налогом. Таким образом, это поможет правительству установить общее количество налогоплательщиков. налога правительству на основе налогового законодательства страны. Узнайте больше, а затем рассмотрите доход, подлежащий налогообложению. Это помогло бы понять общий налог, который правительство, как правило, зарабатывает с помощью этого простого метода.

#2 – Измеритель налогооблагаемого дохода

Официальная статистика, собранная из многочисленных источников, помогает правительству оценить общий доход, который оно стремится получить, обычно от налогооблагаемого дохода. Он отличается в зависимости от того, рассчитываете ли вы налогооблагаемый доход для физического лица или коммерческой корпорации. Подробнее, если рассматривать налоговую базу экономики в целом. Это помогает правительству страны установить общий доход, который оно может таким образом получить за предыдущий отчетный год.

№ 3 – Широкая база увеличивает доход

Когда правительство начинает облагать налогом различные другие статьи на косвенной основе, например, НДС. Налог на добавленную стоимость (НДС) относится к сборам, взимаемым каждый раз, когда происходит увеличение полезности или ценности продукта. по всей цепочке поставок, т. е. от производства до конечной точки продажи. Это косвенный налог, взимаемый с потребления продукта. Далее, центральная пошлина, акцизный сбор, импорт, тарифы и т. д., теперь его база расширится. Расширенная база станет источником дополнительных доходов для правительства. Теперь правительство может направить это на продуктивные цели, такие как разработка инфраструктурных проектов, расходы на социальные и социальные нужды и т. д. Такая деятельность будет способствовать развитию нации.

#4 – Выступает в качестве подотчетного источника

Когда правительство продолжает устанавливать свою налоговую базу, теперь она будет служить подотчетным источником дохода. Эта информация теперь может быть включена в статистические данные, объединенные различными агентствами. Таким образом, эти данные служат надежным источником для измерения суммы налогов, собираемых страной, чтобы позволить ей сравнивать с различными другими странами, чтобы установить общую сумму, собранную от налогов.

Эта информация теперь может быть включена в статистические данные, объединенные различными агентствами. Таким образом, эти данные служат надежным источником для измерения суммы налогов, собираемых страной, чтобы позволить ей сравнивать с различными другими странами, чтобы установить общую сумму, собранную от налогов.

Ограничения

№1 – не учитывает теневую экономику

Многие занимаются незаконным бизнесом, например наркотиками. Обычно о них не сообщается, и, следовательно, с них не взимается налог, но посредники, как правило, наживают состояние. Он имеет тенденцию упускать такой доход и не включает теневую экономику. Теневая экономика Теневое ценообразование относится к процессу прогнозирования стоимости ценных бумаг фонда денежного рынка на основе ограничений финансового анализа, таких как анализ затрат и выгод. Он также определяет цену тех товаров, которые обычно не покупаются и не продаются на рынке. Подробнее.

#2 – Узкая база может препятствовать росту

Если страна склонна придерживаться налогообложения только одного источника, такого как подоходный налог, и не рассматривает налогообложение других косвенных источников, таких как НДС, база теперь сужается. . Это сужение является потерей доходов для правительства. Из-за потери таких доходов доходы правительства сократятся, и оно может быть не в состоянии осуществлять деятельность по развитию на благо экономики, что будет препятствовать росту

. Это сужение является потерей доходов для правительства. Из-за потери таких доходов доходы правительства сократятся, и оно может быть не в состоянии осуществлять деятельность по развитию на благо экономики, что будет препятствовать росту

№ 3 – Исключает льготы и налоговые льготы

Правительство может предоставить определенные стимулы для определенных секторов, которые освобождают тех, кто полагается на такие занятия, и освобождаются от уплаты любых налогов. доход, имущество или сделка от налоговых обязательств, наложенных федеральным, местным правительством или правительством штата. Эти льготы позволяют либо полностью освободиться от налогов, либо предоставить сниженные ставки, либо взимать налог только с некоторых товаров.Подробнее. Кроме того, различные льготы и льготы, введенные правительством, помогают населению экономить или инвестировать в эти возможности, чтобы воспользоваться налоговыми льготами. Однако это представляется недостатком для правительства, поскольку налоговая база сократится до такой степени, что еще больше уменьшит доходы правительства.