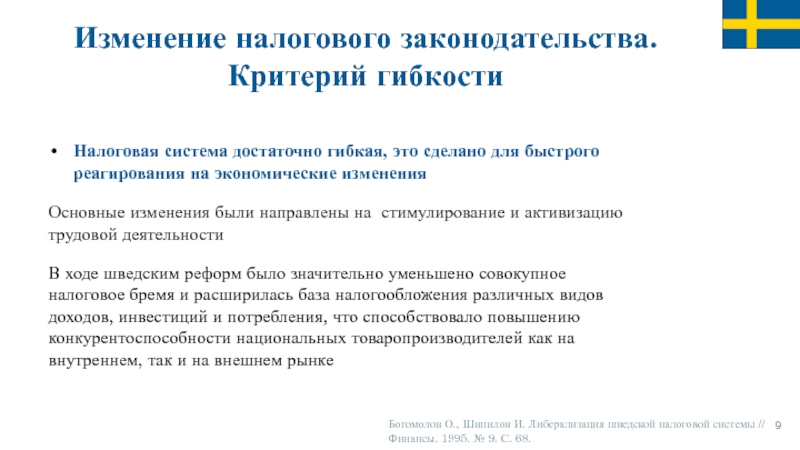

Какие изменения появились в налоговом законодательстве

В Налоговом кодексе теперь прописан закрытый перечень причин, из‑за которых инспекторы вправе не принять налоговую отчетность. Отчетность будет считаться непредставленной, если при проведении камеральной проверки будет выявлено хотя бы одно из обстоятельств:

— несоответствие показателей представленной декларации по НДС контрольным соотношениям;

— ошибки в расчете по страховым взносам;

— декларация подписана неуполномоченным на это лицом;

— лицо, имевшее право действовать от имени налогоплательщика без доверенности и подписавшее декларацию, дисквалифицировано;

— в реестре ЗАГС имеются сведения о дате смерти подписанта, если она наступила до подписания документа цифровой подписью;

— наличие в ЕГРЮЛ записи о недостоверности сведений о лице, имеющем право без доверенности действовать от имени налогоплательщика;

— внесение в ЕГРЮЛ записи о прекращении юридического лица —

налогоплательщика путем реорганизации, ликвидации или исключения из ЕГРЮЛ.

Уведомление налогоплательщиков

Налоговая служба будет уведомлять налогоплательщика о признании декларации непредставленной в срок не позднее пяти дней со дня установления такого обстоятельства, а также будет обязана прекратить проведение камеральной налоговой проверки.

Кроме того, налоговые органы вправе направить налогоплательщику уведомление о неисполнении обязанности по представлению налоговой декларации или расчета не позднее чем в течение 14 дней до дня принятия решения о приостановлении операций по его счетам в банке и переводов его электронных денежных средств.

Также увеличен срок с 10 до 20 дней, в течение которых при непредставлении налоговых деклараций или расчетов вовремя налоговый орган принимает решение о приостановлении операций по счетам в банке и переводов электронных денежных средств.

Помимо этого, с 1 июля 2021 года в рамках камеральной налоговой проверки налогоплательщики вправе в качестве пояснения представлять в электронной форме реестр документов, подтверждающих налоговые льготы.

Транспортный налог и правила прослеживания

С 1 июля 2021 года перерасчет транспортного налога делать не будут, если это повлечет увеличение ранее уплаченной суммы налога.

Кроме того, вступили в силу правила прослеживания. Это слежение за движением товара от производителя к покупателю, но, в отличие от маркировки, этот режим распространяется не на единицу товара, а на партию. Это поможет противостоять серому импорту и нелегальному обороту. Теперь в налоговую, например, нужно предоставлять отчеты об операциях с прослеживаемыми товарами, которые установило Правительство.

Налоговые уведомления 2021

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика;

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

В Госдуме перечислили изменения в жизни россиян в 2022 году: Общество: Россия: Lenta.ru

В 2022 году в России упростят налоговую систему, займутся экологическими вопросами и цифровизацией. О таких изменениях в жизни россиян в новом году рассказала член комитета Госдумы по труду, социальной политике и делам ветеранов Светлана Бессараб, сообщает Ura.ru.

Ожидается множество законопроектов, улучшающих экологическую обстановку. Можно ждать изменений по налоговой системе, которые будут упрощать налоговые выплаты. В частности, мы ждем единого налога для бизнеса. Это очень удобно для самозанятых

Светлана Бессарабчлен комитета Госдумы по труду, социальной политике и делам ветерановСоцвыплаты без заявлений

Депутат заявила, что власти также займутся цифровизацией. Так, социальная пенсия будет выплачиваться дистанционно по электронному заявлению, а полис обязательного медицинского страхования (ОМС) можно будет получить в цифровом виде в 2022 году при рождении. Бессараб рассказала, что к 2030 году Россия планирует добиться полного цифрового равенства.

Так, социальная пенсия будет выплачиваться дистанционно по электронному заявлению, а полис обязательного медицинского страхования (ОМС) можно будет получить в цифровом виде в 2022 году при рождении. Бессараб рассказала, что к 2030 году Россия планирует добиться полного цифрового равенства.

По ее словам, в 2022 году также будет широко применяться практика произведения социальных выплат без заявлений. Речь идет о материнском капитале и части пенсионных выплат, объяснила она. Так, граждане смогут получить услуги в более удобных условиях.

Это касается материнского капитала, некоторых пенсионных выплат. Например, социальная пенсия будет выплачиваться дистанционно, по электронному заявлению

Светлана Бессарабчлен комитета Госдумы по труду, социальной политике и делам ветерановЭлектронные копии документов

В октябре правительство России утвердило перечень документов, на которые можно будет оформить электронные дубликаты. В списке значатся 19 документов. Соответствующее постановление подписал премьер-министр Михаил Мишустин, документ появился на сайте правительства.

Сделать электронные копии документов можно будет с 1 июля 2022 года в МФЦ.

В перечень войдут военный билет, документы, подтверждающие право на получение социальной поддержки, свидетельство об усыновлении, медицинские справки, судебные решения, документы об образовании, свидетельства ЗАГС, документы об инвалидности. Электронную версию последних можно будет сделать, даже если они были получены за границей.

Сотрудник МФЦ отсканирует документ, заверит электронной цифровой подписью и вернет его владельцу. После этого дубликат будет храниться в личном кабинете на портале госуслуг. Далее при обращении в МФЦ или органы власти бумажные оригиналы документов предъявлять не потребуется.

Материалы по теме:

QR-коды паспортов

В трех регионах России запустят электронные паспорта в виде смарт-карт и приложений с QR-кодом. Нововведение планируется принять до конца 2022 года. Об этом рассказал министр цифрового развития, связи и массовых коммуникаций Максут Шадаев, пишет ТАСС.

По его словам, в настоящее время подготовлен соответствующий проект указа главы государства. Его намерены выпустить до конца текущего года. Так, смарт-карта заменит привычный документ, на ее чип будут записаны необходимые данные.

Паспорт у нас будет представлен в двух видах — собственно смарт-карта, которая должна заменить традиционный для всех бумажный паспорт, на чипе этой смарт-карты будут записаны необходимые сведения. Второе будет собственно приложение в мобильном устройстве, на телефоне, которое позволит в отдельных случаях не показывать смарт-карту, а показывать QR-код, который будет подтверждать право лица на совершение определенных действий

Максут Шадаевглава МинцифрыГлавные цели здравоохранения

Ранее глава Минздрава Михаил Мурашко заявил, что главной задачей здравоохранения России в 2022 году является увеличение продолжительности жизни до 78 лет.

По его словам, для этого нужно сделать медицину более персонализированной — сейчас здравоохранение ориентировано на стационарную помощь и лечение пациентов. Мурашко объяснил, что в персонифицированной медицине важно учитывать возраст человека, особенности его заболевания и предрасположенности к тем или иным патологиям.

Мурашко объяснил, что в персонифицированной медицине важно учитывать возраст человека, особенности его заболевания и предрасположенности к тем или иным патологиям.

«Нужна быстрая победа», — заявил он.

Министр добавил, что в 2022 году медицина также ждет появления лекарства от коронавируса. Разработанный препарат должен быть недорогой, также важно, чтобы его можно было применять на разных стадиях заболевания, считает министр.

То есть это противовирусный препарат, специфичный, таргетный. Сегодня эти направления разрабатываются многими странами

Михаил Мурашкоглава МинздраваПо словам Мурашко, в 2022 году прорывным направлением в медицине станет проведение тестов «in vitro» — то есть в пробирке.

Как могут измениться налоги в 2022 году – Газета.uz

Счетная палата провела экспертизу проекта закона о государственном бюджете Узбекистана и анализ бюджетного послания на 2022 год (PDF).

Государственный аудитор изучил основные направления налоговой и бюджетной политики в предстоящем году и дал свои рекомендации по проекту.

НДС

Согласно законопроекту, текущая ставка налога на добавленную стоимость сохраняется на уровне 15%. Для обеспечения непрерывности цепочки НДС и предотвращения уклонения от его исчисления и уплаты вне зависимости от размера выручки расширяется категория плательщиков НДС:

- фермерские хозяйства с площадью орошаемой земли более 25 га;

- налоговые консультанты и аудиторские организации;

- некоммерческие организации, в том числе бюджетные.

В Налоговом кодексе планируется отменить льготы по НДС на услуги в сфере физической культуры и спорта (кроме финансируемых из бюджета), а также на доходы от оказания услуг по проведению занятий физкультуры в спортивных сооружениях, культурно-массовых мероприятий и банковские услуги с фиксированными суммами.

Акцизный налог

Ставки акцизных налогов планируется индексировать (увеличить) в среднем на 10% с 1 июня 2022 года.

При этом, однако, ставка акциза на импорт табачных изделий (сигареты, сигары) будет снижена на 10% с 1 января 2022 года, а с 1 июня 2022 года на 10% снизится ставка акциза на импорт алкогольных напитков. Но на импорт некоторых отдельных видов табачных изделий (табак для кальяна, табак курительный, трубочный, фасованный табак, нагреваемый табак, никотиновый бестабачный снюс, никотиносодержащая жидкость) ставка будет повышена на уровне 10% (статья 289−1 НК).

Но на импорт некоторых отдельных видов табачных изделий (табак для кальяна, табак курительный, трубочный, фасованный табак, нагреваемый табак, никотиновый бестабачный снюс, никотиносодержащая жидкость) ставка будет повышена на уровне 10% (статья 289−1 НК).

Согласно проекту, вводится единая ставка акцизного налога на бензин — вне зависимости от того, местного он производства или импортный. Сейчас акциз для тонны местного бензина Аи-80 равен 240 тысяч сумов за тонну, Аи-90 и выше — 275 тысяч сумов. Импортный бензин облагается ставкой акциза в 5%. Например, если импортный бензин продаётся по 11,3 млн сумов за тонну, то акциз составит 565 тысяч сумов.

Кроме того, намечено отменить акциз на сжиженный газ, который сейчас составляет 30%.

Документом планируется снижение ставки акциза на полиэтиленовые гранулы с 20% до 10%, а также введение акциза на импорт полиэтиленовых гранул. Счётная палата отмечает, что в бюджете это решение никак не обосновано.

Госаудитор рекомендует указать причины снижения ставки акциза на полиэтиленовые гранулы до 10% и введение акциза на импорт, включая производственные мощности в стране, фактические объемы производства, спрос и предложение этой продукции на внутреннем рынке, объёмы экспорта и импорта.

Желательно четко указать количество, цены и ожидаемые потребности на внутреннем рынке.

Желательно четко указать количество, цены и ожидаемые потребности на внутреннем рынке.Отметим, что компания «Шуртанский газохимический комплекс», единственным учредителем которой является «Узбекнефтегаз», как производитель полиэтиленовых гранул входит в госреестр хозяйствующих субъектов, занимающих доминирующее положение на товарном или финансовом рынке.

Налог на прибыль

Ставка налога на прибыль сохраняется на уровне 15%, а ставка налога на прибыль в виде дивидендов — на уровне 5%.

Согласно поправкам, предлагается повысить годовую предельную норму амортизации следующим образом:

- здания — с 3% до 5%;

- сооружения (нефтяные и газовые скважины, мосты, плотины и т. д.) — с 5% до 10%;

- передаточные устройства (магистральные трубопроводы, устройства линии электропередачи и др.), силовые машины и оборудование (теплотехническое, турбинное оборудование и др.) — с 8% до 15%;

- Рабочие машины и оборудование по видам деятельности (кроме мобильного транспорта) — с 15% до 20%;

- Компьютерные, периферийные устройства, оборудование по обработке данных — с 20% до 40%.

Предлагается увеличить размер инвестиционного вычета с 10% до 20% на сумму средств, выделяемых на новое технологическое оборудование, и с 5% до 10% на расширение производства в форме нового строительства.

Кроме того, повышенная ставка налога на прибыль для ГП «Навоийский горно-металлургический комбинат» и ОАО «Алмалыкский горно-металлургический комбинат» более чем на 15% от выручки от реализации товаров (работ, услуг) будет снижена с 75% до 70%.

Кроме того, повышенная ставка налога на прибыль по оставшейся части налогооблагаемой базы ГП «Навоийский горно-металлургический комбинат» и АО «Алмалыкский горно-металлургический комбинат» будет уменьшена с 75% до 70%.

Налогоплательщик вправе осуществлять перенос убытка на будущее в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. При этом отменяется требование о том, чтобы совокупная сумма переносимого убытка не превышала 60% налоговой базы текущего налогового периода.

НДФЛ

Ставка налога на доходы физлиц сохраняется на уровне 12%, а на доходы, получаемые от использования средств на индивидуальных накопительных пенсионных счетах граждан, — 0,1% (было 0%).

Земельные налоги

Исходя из задач, поставленных указом президента от 6 октября 2021 года (УП-6319), в налог за пользование недрами вносятся следующие изменения.

В частности, вводится налог на рентный доход для недропользователей, осуществляющих добычу (извлечение) нефти, природного газа, газового конденсата, драгоценных, цветных, редких и радиоактивных металлов на новых месторождениях, с учетом капитальных расходов недропользователей. Он уплачивается через три года после инвестирования за вычетом дохода от продажи металлов или углеводородов и затрат, непосредственно связанных с их добычей (извлечением).

Кроме того, планируется освободить от налога на имущество новых нефтяных и газовых скважин в первые два года, начиная с месяца ввода их в эксплуатацию, в последующие три года — применение ставки налога на имущество юридических лиц, сниженной на 50% от установленной налоговой ставки.

Проектом предлагается снижение ставок налога за пользование недрами по нефти и природному газу до 10% (сейчас — 20% и 30% соответственно), золоту и меди — до 7% (10%), вольфраму — до 2,7% (10,4%), урану — до 8% (10%).

При этом для предприятий с государственной долей, осуществляющих добычу углеводородов, драгоценных, цветных, редких и радиоактивных металлов (НГМК, АГМК и «Узбекнефтегаз») действующие ставки могут сохранить.

При этом для предприятий с государственной долей, осуществляющих добычу углеводородов, драгоценных, цветных, редких и радиоактивных металлов (НГМК, АГМК и «Узбекнефтегаз») действующие ставки могут сохранить.Также с 1 января 2022 года ставка налога за 1 тонну известняка для производства цемента планируется снизить в два раза — с 45 тысяч до 22,5 тысяч сумов за тонну.

Налог за пользование водными ресурсами

Ставки налога на водопользование (без учёта ставок на орошение земель сельскохозяйственного назначения) будут проиндексированы на уровне инфляции (10%) для предприятий всех отраслей экономики (за исключением промышленных предприятий, электростанций и ЖКХ) и для индивидуальных предпринимателей — в 30%.

Проектом сохраняется ставка налога за пользование водными ресурсами в части объёма воды, используемого для полива сельскохозяйственных земель, размере 40 сумов за 1 кубометр, в том числе порядок применения коэффициента 1,05 для покрытия стоимости объема воды, поставляемой поставщиками воды, к ставке налога.

для орошения сельскохозяйственных земель составляет 40 сумов, включая применение коэффициента 1,05 для покрытия затрат на доставку поставщиками воды.

Имущественные налоги

Ставку налога на имущество юридических лиц планируется снизить с 2% до 1,5%. Законопроект увеличивает с 0,4% до 0,5% пониженную ставку налога на имущество юрлиц.

Предлагается ввести требование о том, что налоговая база для зданий не может быть ниже минимального значения, установленного в абсолютной величине на 1 квадратный метр в следующих размерах:

- в Ташкенте — 2,5 млн сумов;

- в Нукусе и областных центрах — 1,5 млн сумов;

- в оставшихся регионах — 1 млн сумов.

Ставки налога на имущество физических лиц индексируются на уровне 10%.

Земельный налог

Базовые ставки налога на земли несельскохозяйственного назначения для юридических лиц индексируются в среднем в 1,07 раза (7%).

Продолжится поэтапное доведение пониженной налоговой ставки до базовой, путем увеличения понижающего коэффициента, применяемого к налоговым ставкам для юридических лиц в отношении земельных участков, занятых отдельными объектами, предусмотренными в статье 429 Налогового кодекса, с 0,25 до 0,3.

Ставки земельного налога для физических лиц индексируются в среднем в 1,07 раза (7%).

В законопроекте сохраняется налоговая ставка, установленная по землям сельскохозяйственного назначения в размере 0,95% к нормативной стоимости сельхозугодий.

Социальный налог

Ставка социального налога сохраняется на уровне 25% для бюджетных организаций и 12% для других налогоплательщиков.

Налог с оборота

Базовые ставки налога с оборота сохранены на уровне 2021 года (4%).

Земельный налог. Основные изменения в налогообложении

09 нояб. 2021 г., 9:56

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

— применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn50/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

В связи со вступлением в силу статьи 2 Федерального закона от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утверждается Правительством Российской Федерации, с 1 апреля 2020 года по 30 июня 2020 года освобождаются от исполнения обязанности по уплате земельного налога в отношении земельных участков, используемых в предпринимательской деятельности.

Учитывая пункт 2 статьи 7 Земельного кодекса Российской Федерации и Классификатор видов разрешенного использования земельных участков, утвержденный приказом Минэкономразвития России от 01. 09.2014 N 540 (далее — Классификатор, зарегистрирован Минюстом России 08.09.2014, регистрационный N 33995), статья 2 Закона (в части условия использования (предназначения для использования) земельных участков индивидуальных предпринимателей в предпринимательской деятельности) может распространяться:

09.2014 N 540 (далее — Классификатор, зарегистрирован Минюстом России 08.09.2014, регистрационный N 33995), статья 2 Закона (в части условия использования (предназначения для использования) земельных участков индивидуальных предпринимателей в предпринимательской деятельности) может распространяться:

— по общему правилу, на земельные участки, за исключением кодов видов разрешенного использования по Классификатору 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 12.0, 12.3, 13.0, 13.1, 13.2;

— на земельные участки с кодами видов разрешенного использования по Классификатору 1.16, 1.19, 1.20, 2.1, 2.2, 2.3, 2.7.1, 13.0, 13.1, 13.2 в случае, если их использование (предназначение для использования) в предпринимательской деятельности будет определено на основании представленных в налоговый орган документов, в т.ч. при рассмотрении заявления о предоставлении налоговой льготы, направленного в соответствии с пунктом 10 статьи 396 Налогового кодекса.

ФНС № 5 по МО

Источник:

http://inpodolsk. ru/novosti/ekonomika/zemelnyy-nalog-osnovnye-izmeneniya-v-nalogooblozhenii

ru/novosti/ekonomika/zemelnyy-nalog-osnovnye-izmeneniya-v-nalogooblozheniiКого коснутся изменения в налогообложении

В начале года глава государства подписал закон «Об изменении законов по вопросам налогообложения». Как отмечают многие специалисты, корректировка Налогового кодекса ориентирована преимущественно на решение практических вопросов налогообложения, дальнейшее упрощение порядка исчисления и уплаты налогов и улучшение налогового администрирования. Кого именно коснутся эти изменения, пояснили специалисты Министерства по налогам и сборам.

Физлица

Как отметил начальник главного управления налогообложения физических лиц МНС Андрей Ковалевский, с 1 января вступили в силу изменения в Налоговый кодекс. Они затронули все категории плательщиков: физических лиц, индивидуальных предпринимателей, юридические лица.

«Физические лица являются плательщиками четырех основных видов налогов: это подоходный налог с физических лиц, налог на недвижимость, земельный и транспортный налоги. Что касается подоходного налога с физических лиц, то значительных изменений в текущем году для граждан не произошло. Но следует отметить, что повышены переделы, которые не облагаются подоходным налогом, и проиндексированы ставки вычетов, приведенных в цифровом выражении. Эта работа осуществляется каждый год. В принципе все эти суммы, которые не облагаются подоходным налогом, повышены в пределах 5-7%. Стоит также отметить очень важное нововведение, которое затрагивает субъектов хозяйствования, которые выплачивают гражданам доходы. Для них с этого года вводится обязанность представлять налоговую декларацию по подоходному налогу. То есть ежеквартально любая белорусская организация и ИП, которые уплачивают гражданам доходы, будут представлять уже отдельную новую декларацию по подоходному налогу. Раньше часть сведений представлялась в налоговый орган, это была информация о суммах, подлежащих перечислению подоходного налога, о фонде заработной платы, но теперь это все уже выделяется в отдельную декларацию» — рассказал эксперт.

Что касается подоходного налога с физических лиц, то значительных изменений в текущем году для граждан не произошло. Но следует отметить, что повышены переделы, которые не облагаются подоходным налогом, и проиндексированы ставки вычетов, приведенных в цифровом выражении. Эта работа осуществляется каждый год. В принципе все эти суммы, которые не облагаются подоходным налогом, повышены в пределах 5-7%. Стоит также отметить очень важное нововведение, которое затрагивает субъектов хозяйствования, которые выплачивают гражданам доходы. Для них с этого года вводится обязанность представлять налоговую декларацию по подоходному налогу. То есть ежеквартально любая белорусская организация и ИП, которые уплачивают гражданам доходы, будут представлять уже отдельную новую декларацию по подоходному налогу. Раньше часть сведений представлялась в налоговый орган, это была информация о суммах, подлежащих перечислению подоходного налога, о фонде заработной платы, но теперь это все уже выделяется в отдельную декларацию» — рассказал эксперт.

Значительные изменения произошли в отношении налога на недвижимость и земельного налога. «Тут самое главное изменение — это отмена налоговой льготы в отношении одной квартиры. Если до 2022 года физическому лицу на праве собственности принадлежала только одна квартира, то она освобождалась от налогообложения, а уже со второй и последующей квартиры необходимо было уплачивать налог на недвижимость, причем ставка налога составляла 0,2% и к ней применялись еще повышения, предусмотренные решениями местных Советов депутатов. С 2022 года каждая квартира в собственности граждан будет облагаться налогами», — отметил начальник главного управления.

Недвижимостью владеют разные категории граждан, как работающие и трудоспособные, так и пенсионеры по возрасту, инвалиды первой и второй групп, члены многодетных семей. Учитывая это, было однозначно определено, что для пенсионеров по возрасту, инвалидов первой и второй групп, а также членов многодетной семьи льгота по одной квартире сохранится. Для многодетных семей любое количество квартир не будет облагаться налогом. «Если у пенсионера в собственности одна квартира, налог по ней не уплачивается, если пенсионер имеет одну квартиру и один жилой дом, налог по ним тоже не уплачивается, а только со второй квартиры и со второго жилого дома», — добавил он.

Для многодетных семей любое количество квартир не будет облагаться налогом. «Если у пенсионера в собственности одна квартира, налог по ней не уплачивается, если пенсионер имеет одну квартиру и один жилой дом, налог по ним тоже не уплачивается, а только со второй квартиры и со второго жилого дома», — добавил он.

Пересмотрены подходы к определению налоговой базы и суммы налога на недвижимость. «То есть налог на недвижимость по квартирам будет исчисляться исходя из ставки 0,1% и стоимости квартиры для целей налогообложения. Данная стоимость будет определяться налоговыми органами исходя из площади квартиры и расчетной стоимости типового квадратного метра жилья, приведенной в Налоговом кодексе. Например, на квартиру в Минске площадью 60 кв.м годовая сумма налога на недвижимость составит менее Br50. При этом предусмотрен порядок уплаты, распределенный на два года: в 2022 году граждане внесут аванс 50% от годовой суммы налога на недвижимость, а в 2023-м уже сделают доплату до полной суммы налога. Платить налог необходимо будет, как и ранее, на основании извещения налогового органа, которое всем гражданам будет направлено до 1 сентября. Аналогичные подходы и в земельном налоге», — рассказал Андрей Ковалевский.

Платить налог необходимо будет, как и ранее, на основании извещения налогового органа, которое всем гражданам будет направлено до 1 сентября. Аналогичные подходы и в земельном налоге», — рассказал Андрей Ковалевский.

ИП

Изменения для индивидуальных предпринимателей касаются упрощенной системы налогообложения и единого налога. Установлен запрет на применение упрощенной системы налогообложения для ИП, которые оказывают услуги. В Налоговом кодексе приведен перечень услуг, в отношении которых разрешена упрощенная система налогообложения. Это услуги в туризме, здравоохранении, услуги сухопутного транспорта, общепита и компьютерного программирования. Соответственно, в отношении всех остальных видов услуг предприниматели уже не в праве с 2022 года применять упрощенную систему налогообложения. «Но это не значит, что они должны прекратить свою деятельность, они могут перейти на общий порядок налогообложения, то есть с применением уплаты подоходного налога по предпринимательской деятельности», — пояснил представитель МНС.

По единому налогу тоже произошли изменения. Из перечня видов деятельности, по которым предприниматели могут уплачивать единый налог, некоторые виды исключены. «Но опять же по аналогии с плательщиками налога по упрощенной системе эти предприниматели могут перейти на общий порядок налогообложения», — подчеркнул эксперт.

Юрлица и организации

Начальник главного управления методологии налогообложения Министерства по налогам и сборам Наталья Кондратенко подчеркнула: большинство изменений в Налоговом кодексе, которые касаются организаций, направлены на решение практических задач. «То есть практика налогообложения показала, что в законодательстве нужно что-то уточнить или изменить сам порядок налогообложения для того, чтобы решить те или иные практические вопросы. Но также есть новшества, которые призваны усилить инвестиционную активность субъектов хозяйствования и привлечь дополнительные доходы в бюджеты», — пояснила специалист.

По ее информации, по налогу на прибыль увеличен инвестиционный вычет, который имеют право применять организации. По зданиям и сооружениям инвестиционный вычет вырос до 15%, по оборудованию — до 40%. «Кроме того, инвестиционный вычет можно будет применять и в отношении дооборудования основных средств, а также пусковых комплексов. Изменяется также порядок учета при налогообложении рекламных расходов. Все рекламные расходы, которые несут организации, будут разделены на две составляющие. Одна из них — это расходы на рекламу, размещенную в средствах массовой информации, а также для участия в выставках и конференциях. Их можно будет относить на затраты без всяких ограничений, то есть они по фактическим расходам будут относиться к затратам, учитываемым при налогообложении. Все остальные виды рекламных расходов будут отнесены в 2022 году к нормируемым расходам, а их совокупный размер не сможет превышать 1% выручки от реализации товаров, работ и услуг», — рассказала эксперт. Кроме того, отменяется нормирование расходов на топливно-энергетические ресурсы, за исключением топливно-энергетических ресурсов, которые используются при эксплуатации транспортных средств.

По зданиям и сооружениям инвестиционный вычет вырос до 15%, по оборудованию — до 40%. «Кроме того, инвестиционный вычет можно будет применять и в отношении дооборудования основных средств, а также пусковых комплексов. Изменяется также порядок учета при налогообложении рекламных расходов. Все рекламные расходы, которые несут организации, будут разделены на две составляющие. Одна из них — это расходы на рекламу, размещенную в средствах массовой информации, а также для участия в выставках и конференциях. Их можно будет относить на затраты без всяких ограничений, то есть они по фактическим расходам будут относиться к затратам, учитываемым при налогообложении. Все остальные виды рекламных расходов будут отнесены в 2022 году к нормируемым расходам, а их совокупный размер не сможет превышать 1% выручки от реализации товаров, работ и услуг», — рассказала эксперт. Кроме того, отменяется нормирование расходов на топливно-энергетические ресурсы, за исключением топливно-энергетических ресурсов, которые используются при эксплуатации транспортных средств. То есть все эти расходы (за исключением расходов для транспортных средств) будут относиться к затратам, учитываемым при налогообложении по их фактическому расходованию.

То есть все эти расходы (за исключением расходов для транспортных средств) будут относиться к затратам, учитываемым при налогообложении по их фактическому расходованию.

Еще одно важное новшество: с 2022 года местные Советы депутатов получили право увеличивать основную ставку налога на прибыль (она составляет 18%) на два процентных пункта для отдельных категорий плательщиков налога на прибыль, которые уплачивают его в местные бюджеты. «Решения об увеличении ставки налога на прибыль до два процентных пункта, которые будут приняты до 31 марта 2022 года, будут применяться в 2022 году, а в последующем такие решения будут применяться с января года, следующего за годом принятия такого решения», — пояснила Наталья Кондратенко.

Осовременивается налоговая база по земельному налогу. «По каждой оценочной зоне земельных участков установлены правила, как определяется кадастровая стоимость, налоговая база по земельному налогу на 2022 год. Это осовремененная кадастровая стоимость будет размещена на официальном сайте Национального кадастрового агентства», — добавила представитель МНС.

С 1 января 2023 года вводится повышенное налогообложение некоторых земельных участков. Речь о тех, которые выделены под строительство капитальных строений, зданий и сооружений, но на которых в течение трех лет после выделения не произведена государственная регистрация построенного капитального строения. Или же в течение трех лет не введен в эксплуатацию соответствующий объект, если государственная регистрация создания такого капитального строения не требуется. «Повторюсь, данная норма вводится с 1 января 2023 года, но в Налоговый кодекс она уже включена, чтобы организации могли подготовиться к этому повышенному налогообложению и за 2022 год, например, ввести в эксплуатацию объекты, которые еще не достроены», — подчеркнула начальник главного управления.

По транспортному налогу для организаций вводится новая налоговая льгота, касающаяся транспортных средств, законсервированных в установленном законодательством порядке. «То есть организация, которая законсервирует свое транспортное средство в этом порядке, сможет не уплачивать транспортный налог с месяца, следующего за месяцем начала консервации транспортного средства», — пояснила специалист.

В упрощенной системе налогообложения также значительные изменения. Их, по словам эксперта, можно поделить на две части: те, которые вступают в силу с 1 января 2022 года, и глава о налоге при упрощенной системе налогообложения, которая изложена в новой редакции и вступит в силу с 1 января 2023 года.

С нынешнего года меняются критерии применения упрощенной системы налогообложения для организаций. Данную систему смогут применять организации со среднесписочной численностью работников до 50 человек (в 2021 году было 100) и с годовой выручкой не более Br2,15 млн. С 2022 года плательщики налога при упрощенной системе налогообложения не уплачивают налог на добавленную стоимость. Соответственно, отменяется ставка 3%, которая применялась при использовании упрощенной системы налогообложения с уплатой НДС. «А ставка, которая в 2021 году составляла 5% и применялась организациями-упрощенщиками, не выплачивающими НДС, увеличивается с 5% до 6%. Еще одно изменение: в 2021 году налог при упрощенной системе налогообложения уплачивался поквартально или помесячно, с 2022-го он будет уплачиваться только поквартально», — рассказала представитель ведомства.

С 2023 года изменится принцип определения налоговой базы по налогу при упрощенной системе налогообложения. «Налоговая база будет определяться по кассовому методу, то есть поступления денежных средств уже будут моментом определения налоговой базы, даже если эти денежные средства поступили в качестве аванса. Это основное отличие от действующего сегодня метода определения валовой выручки по оплате. Кроме того, с 2023 года будет внедрен электронный сервис по ведению книги учета доходов и расходов организаций, применяющих упрощенную систему налогообложения. Организации смогут вести данную книгу в своем личном кабинете на портале Министерства по налогам и сборам. Это делается для того, чтобы этот сервис мог автоматически формировать налоговую декларацию по упрощенной системе налогообложения, исходя из тех сведений, которые организации внесут в эту книгу, а также тех сведений, которые имеются у налоговых органов», — проинформировала начальник главного управления.

Эксперт добавила: в налог на добавленную стоимость, налог на прибыль, единый налог для производителей сельскохозяйственной продукции введены нормы того, как определяется налоговая база по этим налогам. Например, когда организация изменила применяемую систему налогообложения и товары были отгружены при одной системе, а оплата за отгруженные товары пришла, когда организация уже применяла иную систему.

Например, когда организация изменила применяемую систему налогообложения и товары были отгружены при одной системе, а оплата за отгруженные товары пришла, когда организация уже применяла иную систему.

БЕЛТА.-0-

Форматы электронных сообщений для обмена данными с Федеральной налоговой службой

Форматы электронных сообщений для обмена данными в соответствии с требованиями Положения Банка России от 6 ноября 2014 г. № 440-П «О порядке направления в банк отдельных документов налоговых органов, а также направления банком в налоговый орган отдельных документов банка в электронной форме в случаях, предусмотренных законодательством Российской Федерации о налогах и сборах»

Связанные документы (1)

По согласованию с ФНС России справочник применяется с 17. 01.2022

01.2022

Форматы и структуры электронных документов, предусмотренных нормативными документами Банка России при сообщении банком, подразделениями расчетной сети, действующими в составе территориального учреждения Банка России, полевыми учреждениями Банка России, Первым операционным управлением Банка России в электронном виде налоговому органу об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита), органу контроля за уплатой страховых взносов об открытии или о закрытии счета, об изменении реквизитов счета

Форматы и структуры электронных документов, предусмотренных Положением Банка России от 28.04.2012 № 377-П «О порядке сообщения банком налоговому органу в электронном виде о предоставлении права или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств, об изменении реквизитов корпоративного электронного средства платежа»

Форматы и структуры служебных сообщений и транспортных файлов, предусмотренных Указанием Банка России от 30.

10.2020 № 5607-У «О порядке сообщения банком налоговому органу в электронной форме о предоставлении права или прекращении права использовать электронные средства платежа для переводов электронных денежных средств и изменении реквизитов электронных средств платежа, указанных в пункте 1.1 статьи 86 Налогового кодекса Российской Федерации»

10.2020 № 5607-У «О порядке сообщения банком налоговому органу в электронной форме о предоставлении права или прекращении права использовать электронные средства платежа для переводов электронных денежных средств и изменении реквизитов электронных средств платежа, указанных в пункте 1.1 статьи 86 Налогового кодекса Российской Федерации»

Указание Банка России от 30.10.2020 № 5607-У «О порядке сообщения банком налоговому органу в электронной форме о предоставлении права или прекращении права использовать электронные средства платежа для

переводов электронных денежных средств и изменении реквизитов электронных средств платежа, указанных в пункте 1.1 статьи

86 Налогового кодекса Российской Федерации» находится на регистрации в Министерстве юстиции Российской Федерации и размещено справочно. Ещё +

Свернуть -

Ещё +

Свернуть -

Правила составления и представления информации в электронном виде, предусмотренной Указанием Банка России от 30 августа 2017 года № 4512-У «Об объеме и порядке передачи уполномоченными банками как агентами валютного контроля информации органам валютного контроля»

Страница была полезной?Да Нет

Последнее обновление страницы: 24.06.2021

2022 Налоговые изменения: IRS выпускает корректировки на инфляцию

Каждый год IRS корректирует различные пороговые значения налоговых доходов и шкалы налоговых ставок. Это, в общем и целом, хорошо — это может помочь предотвратить явление, известное как «расползание скобки», когда инфляция толкает налогоплательщика в более высокую налоговую категорию. Знание того, что представляют собой эти ежегодные корректировки, также может помочь вам планировать заранее.

Знание того, что представляют собой эти ежегодные корректировки, также может помочь вам планировать заранее.

Вот краткий обзор некоторых изменений за 2022 налоговый год, которые повлияют на налоговую декларацию, которую вы подадите в 2023 году.

Налоговые категории и налоговые ставки

Существует семь федеральных налоговых категорий: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваша налоговая категория определяется вашим налогооблагаемым доходом и статусом подачи. На 2022 налоговый год IRS повысила пороги доходов для всех статусов подачи с учетом инфляции. Вы можете сравнить изменения между 2021 и 2022 годами ниже.

2021 федеральный подоходный налог

(для налогов, подлежащих уплате в апреле 2022 г. или в октябре 2022 г. с продлением)

Расширьте статус подачи, который относится к вам.

$ 995 плюс 12% от суммы более $ 9 950 | ||

$ 4 664 плюс 22% от суммы более $ 40 525 | ||

$ 14,751 плюс 24% от суммы более $ 86,375 | ||

$ 33 603 плюс 32% от суммы более $ 164 925 | ||

$ 47 843 плюс 35% от суммы более $ 209 425 | ||

157 804 долл. |

США.25 плюс 37% суммы более $ 523 600

США.25 плюс 37% суммы более $ 523 600$ 1,990 плюс 12% от суммы более $ 19 9000 9003

$ 9,328 плюс 22% суммы более $ 81 050

$ 29 502 плюс 24% суммы более $ 172 750

$ 67,206 плюс 32% от суммы более $ 329 80022

95 686 долларов плюс 35% от суммы свыше 418 850 долларов

168 993 долларов.50 плюс 37% от суммы более $ 628 300

$ 995 плюс 12% от суммы более $ 9 950

$ 4,664 плюс 22% от суммы более $ 40 525

$ 14 70030

$ 14 751 плюс 24% от суммы более $ 86 375

$ 33 603 плюс 32% от суммы более $ 164 925

47 843 долларов плюс 35% от суммы свыше 209 425 долларов

84 496 долларов. 75 плюс 37% от суммы более $ 314 150

75 плюс 37% от суммы более $ 314 150

$ 1 420 плюс 12% от суммы более $ 14 200

$ 6,220 плюс 22% суммы более $ 54 200

2

$ 13,293 плюс 24% суммы более $ 86 350

$ 32 145 Plus 32% от суммы более $ 164

$ 46,385 плюс 35% суммы более $ 209 400

$ 156,355 плюс 37% от суммы более $ 523600

2022

2022 Федеральные налоговые кронштейны

(для налогов в апреле 2023 г.)

Расширьте статус регистрации, который относится к вам.

$ 1,027.50 плюс 12% от суммы свыше $ 10275 | ||

$ 4,807.50 плюс 22% от суммы свыше $ 41775 | ||

$ 15,213.50 плюс 24% от суммы более $ 89 075 | ||

$ 34 647.50 плюс 32% от суммы более $ 170 05050 | ||

$ 49,335.50 плюс 35% от суммы более $ 215,950 | ||

$ 162,718 плюс 37% от суммы более $ 539 900 |

$ 2,055 плюс 12% от суммы более $ 20,550 | |||||

$ 9,615 плюс 22% от суммы более $ 83 550 | |||||

$ 30 427 плюс 24% от суммы более $ 178 15022 | |||||

$ 69,295 плюс 32% от суммы более $ 340 100 на | |||||

$ 98 671 плюс 35% от суммы более $ 431 900 | |||||

$ 174,253. |

50 плюс 37% суммы более $ 647 850

50 плюс 37% суммы более $ 647 850$ 1 027.50 Плюс 12% от суммы более $ 10 275

$ 4,807.50 Плюс 22% от суммы более $ 41 775

$ 15213.50 плюс 24% от суммы более $ 89 075

$ 34 647.50 плюс 32% суммы более $ 170 050

$ 49,335.50 плюс 35% от суммы более $ 215 950

$ 87 126.75 плюс 37% суммы более $ 323

$ 1 40030 | $ 1 4005 плюс 12% от суммы более $ 14 650 | ||

$ 6 415 плюс 22% от суммы более $ 55 900 | |||

$ 13,708 плюс 24% суммы более $ 89 050 | |||

$ 33,148 плюс 32% суммы более $ 170 050 | |||

$ 47 836 плюс 35% от суммы более $ 215 950 | |||

161 218 долларов. |

50 плюс 37% от суммы свыше $539 900

50 плюс 37% от суммы свыше $539 900Стандартный вычет

Стандартный вычет уменьшает ваш налогооблагаемый доход. В 2022 налоговом году стандартный вычет увеличится до 12 950 долларов США для одиноких и состоящих в браке граждан, подающих декларацию отдельно, до 25 900 долларов США для граждан, подающих декларацию совместно, и до 19 400 долларов США для глав домохозяйств.

Стандартный вычет также выше на 1350 долларов для лиц старше 65 лет или слепых и на 1650 долларов выше для тех, кто также не состоит в браке и не является пережившим супругом в 2021 году.В 2022 налоговом году эта сумма увеличивается на 1400 долларов для лиц старше 65 лет и на 1750 долларов для тех, кто также не состоит в браке и не является пережившим супругом.

Замужем, подав отдельно | ||

Цена: $ 47,95 до $ 94,95 , плюс государственные расходы. | |

Цена: от 60 до 120 долларов плюс государственные расходы. | |

Цена: от 49,99 до 109,99 долларов США плюс государственные расходы. |

Налог на прирост капитала

Налог на прирост капитала начисляется на прибыль, полученную от продажи актива. Краткосрочная прибыль облагается налогом как обычный доход, а долгосрочная прибыль облагается по ставке 0%, 15% или 20% в зависимости от статуса подачи и налогооблагаемого дохода. В 2022 налоговом году IRS увеличила эти пороговые значения дохода для долгосрочной прибыли. См. различия ниже.

2021 ставки налога на прирост капитала

Замужем, подав отдельно | ||||

|---|---|---|---|---|

2022 ставки налога на прирост капитала

Замужем, подав отдельно | ||||

|---|---|---|---|---|

Налоговый кредит на заработанный доход

Налоговый кредит на заработанный доход (EIC или EITC) — это возмещаемый налоговый кредит для работников с низким и средним доходом. Сумма зависит от дохода и количества детей. Могут претендовать люди без детей. В 2022 году кредит на заработанный доход будет варьироваться от 560 до 6935 долларов США, в зависимости от дохода и количества детей.

Сумма зависит от дохода и количества детей. Могут претендовать люди без детей. В 2022 году кредит на заработанный доход будет варьироваться от 560 до 6935 долларов США, в зависимости от дохода и количества детей.

Важное примечание: вы можете заметить, что кредит, доступный для лиц без детей, значительно уменьшился в 2022 году. Это связано с тем, что Закон об Американском плане спасения временно увеличил его с 543 до 1502 долларов в 2021 году; это расширение не было перенесено на 2022 налоговый год.

Налоговый кредит на заработанный доход за 2021 год

Максимальный налоговый кредит на заработанный доход | Макс. AGI, Одноместный или глава бытовой бытовой подачи | Max Agi, замужем совместных фильтрах | |

|---|---|---|---|

2022 налоговый кредит на прибыль

Максимальный налоговый кредит на заработанный доход | Макс. | Max Agi, замужем совместных фильтрах | |

|---|---|---|---|

AGI,

Одноместный или руководитель бытовых подарков

AGI,

Одноместный или руководитель бытовых подарковВыход на пенсию план взносов и лимиты доходов

Вклад в IRA или 401(k) может значительно сократить ваш налоговый счет, а сумма, которую вы можете внести, увеличилась на 2022 год.Важно отметить, что традиционные ограничения дохода IRA применяются только в том случае, если у вас (или вашего супруга) есть пенсионный счет на работе.

Традиционные пределы доходов IRA

Одноместный или глава домохозяйства (и покрываются пенсионным планом на работе) | |||

более чем в 66 000 долларов, но меньше, чем 76 000 долл. | более 105 000 долларов, но менее $ 125 000, но менее $ 125 000, а менее $ 125 000 | ||

9002 9002 | |||

Более 198 000 долларов США, но менее 208 000 долларов США | более $ 204 000, но менее $ 204 000, но менее $ 214 000 | ||

| 9002 | |||

Но менее $ чем за 124 000 долларов

Но менее $ чем за 124 000 долларов$ 6000 (7 000 долларов США, если 50 или старше) | |||||||||

(ER) | $ 6000 (7000 долларов США, если 50 или старше) | ||||||||

Замужние подают отдельно (если вы жили с супругом в любое время в течение года) | |||||||||

Это по сравнению с 19 500 долларов США в 2021 году.![]() Для тех, кому 50 лет и старше, лимит догоняющего взноса в 2022 году составляет до 27 000 долларов США с 26 000 долларов США в 2021 году.

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Для тех, кому 50 лет и старше, лимит догоняющего взноса в 2022 году составляет до 27 000 долларов США с 26 000 долларов США в 2021 году.

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

В 2021 году было внесено несколько изменений в налоговое законодательство, которые коснутся большинства американцев в предстоящем налоговом сезоне.Расширение налоговых льгот на детей может повлиять на возмещение налогов многими семьями, и для почти 90% американцев, которые претендуют на стандартный вычет, они увидят небольшое, но положительное изменение.

IRS еще не объявила официальную дату начала налогового сезона 2022 года, но обычно она начинает принимать налоговые декларации к концу января.

Вот что вам нужно знать и как вы можете подготовиться к изменениям.

Ежемесячные платежи по налоговому кредиту на ребенка могут увеличить или уменьшить сумму вашего возмещения

Впервые в истории IRS отправила налоговый кредит на детей в виде ежемесячных платежей соответствующим семьям. В зависимости от суммы вашего ежемесячного налогового кредита на детей, полученного в 2021 году, вы можете получить больший возврат налога, получить меньший возврат, чем ожидалось, или даже заплатить дополнительные налоги. Если вы получали ежемесячные налоговые льготы на детей, вы должны указать сумму в налоговой декларации за 2021 год. Вы должны получить Письмо 6419, в котором будет указана общая сумма полученных вами налоговых льгот на детей.

IRS рекомендует сравнить эту сумму с общей суммой налогового вычета на детей, на которую вы имеете право.

Если общая сумма налогового вычета на детей, на которую вы имеете право, превышает сумму, которую вы уже получили в виде авансовых платежей в счет налогового вычета на детей, вы можете запросить оставшуюся сумму в налоговой декларации за 2021 год. Если вы получили больше, чем имеете право, вам нужно будет вернуть некоторые или все избыточные платежи обратно в IRS при подаче налоговой декларации.

Вот несколько причин, по которым вы можете получить больше, чем можете получить в 2021 году:

- Ваш соответствующий критериям ребенок теперь живет с другим родителем

- Ваш доход или статус подачи изменились

- Вы больше не проживаете в США более половины 2021 года

Воспользуйтесь нашим калькулятором для расчета общей суммы налогового вычета на детей.

Ваш специалист по налогам может использовать Письмо 6419 и другие письма, чтобы потребовать любую оставшуюся сумму налогового кредита на детей, если вы имеете на это право, говорит Алтон Белл II, зарегистрированный агент и основатель Bell Tax Accountants & Advisors.

Налоговый вычет на детей на 2021 год составляет до 3600 долларов США для детей в возрасте до 6 лет (до 3000 долларов США для детей в возрасте от 6 до 17 лет). С июля по декабрь квалифицированные семьи получали до 50% своего налогового кредита на детей в качестве ежемесячных платежей. Некоторые семьи могут потребовать оставшуюся сумму в своих налоговых декларациях за 2021 год.Однако не все семьи получили выплаты, некоторые предпочли отказаться.

Вы можете использовать Приложение 8812, Кредиты для детей и других иждивенцев, отвечающих требованиям, или разрешить своей налоговой программе указать, на какую сумму вы можете претендовать в своей налоговой декларации.

Вы можете потребовать полную единовременную выплату в налоговой декларации за 2021 год, если вы отказались от получения ежемесячных платежей в 2021 году.

2021 Налоговая льгота по возмещению расходов на третьи стимулирующие платежи

В 2021 году вы можете претендовать на получение налоговой скидки на восстановление.Это имеет место, если вы не получили третий платеж за экономическое воздействие (также известный как стимулирующий платеж) или получили только частичный платеж (меньше полной суммы стимулирующего платежа в размере 1400 долларов США),

Подробнее: Заявите о недостающей третьей выплате стимула в налоговой декларации

Вы должны подать налоговую декларацию за 2021 год, даже если обычно это не требуется. Как правило, если вы зарабатываете сверх следующих сумм дохода и не заявлены как иждивенцы, вам следует подать форму 1040 за 2021 налоговый год (подана в 2022 году).

Вам необходимо знать сумму вашего третьего стимулирующего платежа, который вы получили в 2021 году для себя, супруга или иждивенцев, чтобы получить кредит на восстановление. В начале 2022 года вы получите письмо 6475 от IRS, в котором будет указана сумма вашего третьего стимулирующего платежа. Вы также можете просмотреть сумму своего стимулирующего платежа, войдя в свою онлайн-учетную запись IRS.gov.

Вы также можете просмотреть сумму своего стимулирующего платежа, войдя в свою онлайн-учетную запись IRS.gov.

Вы должны хранить эти письма в своих налоговых записях, и вам понадобится информация, чтобы потребовать кредит в вашей налоговой декларации за 2021 год.

Вам нужно будет заполнить форму «Восстановление налогового кредита по льготе», чтобы запросить любые дополнительные платежи, которые могут быть причитаются вам в налоговой декларации за 2021 год. Если вы используете налоговое программное обеспечение, оно проведет вас через процесс определения правильного платежа.

Расчет суммы налогового кредита на ребенка

Вам не нужно перечислять предметы для получения благотворительных пожертвований

Как правило, для вычета благотворительных пожертвований необходимо перечислить. Но в 2021 году вы можете вычесть до 300 долларов США за денежные пожертвования соответствующим благотворительным организациям (до 600 долларов США в совокупности для женатых заявителей), независимо от того, перечисляете ли вы детали или принимаете стандартный вычет на 2021 год.

«Увеличение отчислений на благотворительные пожертвования как для лиц, которые перечислили, так и для тех, кто не перечислил (на) 2021 год, — это знаменательный год для поддержки вашей любимой благотворительной организации», — сказал Белл.

И есть бонус для щедрых благотворительных пожертвований, которые перечисляют. По словам Белла, те, кто заявляет о благотворительных взносах в качестве постатейных вычетов, могут претендовать на денежные взносы в соответствующие организации в размере до 100% их скорректированного валового дохода (AGI) только за 2021 налоговый год. Как правило, вычет ограничивается 60% от AGI налогоплательщика.

Важно помнить, что временное увеличение лимита на 100 % не происходит автоматически. Налогоплательщики должны выбрать повышенные ограничения, сделав выбор в своей федеральной налоговой декларации за 2021 год. В противном случае применяется обычное ограничение до 60%.

Обязательные изменения налогового сезона 2021 года

Еще один год борьбы с коронавирусом привел к значительным изменениям в налоговом законодательстве к сезону 2021 года.

Хотя планирование налогов на конец года всегда важно, недавние корректировки — и возможность дальнейших изменений на горизонте — могут предложить уникальные преимущества наряду с потенциальными ловушками.

Вот некоторые из самых больших изменений для отдельных налогоплательщиков и как подготовиться, по мнению финансовых экспертов.

Расширенный налоговый вычет на детей

Американский план спасения увеличил налоговый вычет на детей до 3000 долларов для семей с детьми до 17 лет на 2021 год с дополнительными 600 долларами для детей в возрасте до 6 лет.

Хотя миллионы американцев получили авансовые кредиты, Эксперты говорят, что тем, кто заработал больше, чем ожидалось, возможно, придется вернуть часть из них.

Чтобы претендовать на полный кредит, одинокие заявители должны иметь модифицированный скорректированный валовой доход менее 75 000 долларов США, а супружеские пары, подающие совместную заявку, должны зарабатывать менее 150 000 долларов США.

Заявители должны быть организованы, сверяя свои платежи, сказал сертифицированный специалист по финансовому планированию Ларри Харрис, директор налоговой службы Parsec Financial в Эшвилле, Северная Каролина.

Еще от Advisor Insight:

Вот другие истории, влияющие на бизнес финансовых консультантов.

Получатели могут подсчитывать авансовые кредиты, сравнивая банковские выписки с записями IRS на Портале обновлений налоговых кредитов на детей. И они могут получить письмо в январе с подведением итогов выплат.

После этого заявители могут попытаться оценить скорректированный валовой доход за 2021 год, чтобы убедиться, что они по-прежнему имеют право на получение полученных выплат.

Однако, если есть недостающие кредиты, Харрис предлагает начать процесс подачи заявок раньше, поскольку у многих налогоплательщиков в 2020 году были задержки возврата средств, связанные со стимулирующими платежами.

«Подайте налоговую декларацию как можно быстрее», — сказал он. «Это, по крайней мере, запустит колеса, что может стать еще одним медленным годом для обработки IRS».

«Это, по крайней мере, запустит колеса, что может стать еще одним медленным годом для обработки IRS».

Вычеты на благотворительность

Налогоплательщики, рассчитывающие на благотворительные пожертвования в конце года, могут воспользоваться специальным списанием денежных пожертвований в 2021 году, даже если они не указывают вычеты по пунктам в своей федеральной налоговой декларации.

В 2021 году одинокие заявители могут претендовать на налоговые льготы для денежных пожертвований до 300 долларов, а супружеские пары могут получить до 600 долларов, согласно IRS, расширенная мера по оказанию помощи коронавирусу с 2020 года.

Поскольку большинству американцев не хватает Харрис объяснил, что при списаниях по статьям, превышающих стандартный вычет, было трудно претендовать на благотворительный вычет, но продление на 2021 год может предложить «хорошие налоговые льготы» для тех, кто не перечисляет.

Страховые взносы по медицинскому страхованию

Конгресс также увеличил в марте субсидии на страховые взносы по медицинскому страхованию, сделав покрытие более доступным для миллионов американцев.

Хотя биржа временно ограничила взносы на уровне 8,5% от дохода домохозяйства, заявителям, возможно, придется погасить часть пособий, если доход превысит пороговые значения на 2021 год.

«Это действительно может быть очень неприятной и стрессовой ситуацией для тех должны вернуть деньги», — сказал Харрис.

Как и в случае с налоговой льготой на детей, заявители могут спрогнозировать доход на 2021 год сейчас, чтобы попытаться оценить ответственность и отложить деньги для будущего счета, предложил он.

Требуемые минимальные выплаты

Еще одним изменением на 2021 год является возврат требуемых минимальных выплат — сумм, которые должны быть сняты с большинства пенсионных счетов к определенному возрасту — после отмены в 2020 году.

«Вы должны получить его до 31 декабря, и если вы этого не сделаете, штрафы будут довольно суровыми», — сказал Харрис, поскольку кто-то должен уплатить сборы в размере 50% от суммы, которую они должны были получить.

Например, если кому-то нужно было снять 50 000 долларов и пропустить раздачу, он должен будет заплатить штраф в размере 25 000 долларов, сказал он.

IRS описывает правила, включая возраст, сроки и требования по плану здесь.

Как изменения налоговой политики Байдена могут повлиять на вас

Кого могут затронуть предлагаемые изменения?

Предложения, включенные в Закон «Восстановить лучше, чем было», охватывают широкий спектр налоговых законов, хотя их влияние почувствует более узкая группа налогоплательщиков, чем в случае предыдущих предложений, опубликованных в этом году.Тем не менее, изменения могут вас беспокоить, если вы соответствуете любому из следующих определений:

- Иметь скорректированный валовой доход, равный или превышающий 400 000 долларов США

- Укажите вычеты в вашей федеральной налоговой декларации

- Ожидается, что модифицированный скорректированный валовой доход превысит 10 миллионов долларов США

- Иметь пенсионные планы IRA и пенсионные планы на рабочем месте

- Иметь действующие или планируемые трастовые фонды

- Являетесь владельцем товарищества с ограниченной ответственностью или корпорации типа «S»

Вот основные моменты налоговых положений, включенных в основу Закона о восстановлении лучше, изложенную президентом Байденом (если не указано иное):

Налоговые ставки для физических лиц

«Дополнительные сборы» для некоторых налогоплательщиков с высоким доходом

Действующий закон

Самая высокая ставка налога, применимая к доходу, составляет 37 процентов. Это относится к доходам, которые превышают:

Это относится к доходам, которые превышают:

- 523 600 долларов США для индивидуальных налоговых декларантов.

- 628 300 долларов США для супружеских пар, подающих совместную декларацию.

- 314 500 долларов США для супружеских пар, подающих документы отдельно.

- 523 600 долларов США для тех, кто подает заявление со статусом главы семьи.

Предлагаемые изменения

Хотя предыдущие предложения включали увеличение верхней налоговой ставки до 39,6%, это изменение не было включено в пакет, принятый Палатой представителей.

Налогоплательщики с модифицированным скорректированным валовым доходом (MAGI), превышающим 10 миллионов долларов (5 миллионов долларов для физических лиц, подающих отдельную декларацию), будут облагаться 5-процентной надбавкой, применяемой к доходам выше этих уровней. Для MAGI, превышающего 25 миллионов долларов (12,5 миллионов долларов для физических лиц, подающих отдельную декларацию), будет применяться дополнительная надбавка в размере 3 процентов, при этом общая надбавка составляет 8 процентов от дохода выше этой более высокой пороговой суммы MAGI. Доплата будет применяться после 31 декабря 2021 года.

Доплата будет применяться после 31 декабря 2021 года.

IRA и другие пенсионные планы

Действующий закон

Ограничения дохода применяются к тем, кто хочет сделать вклад Roth IRA. Вклады не допускаются для тех, у кого MAGI превышает:

- 140 000 долларов США для индивидуальных налоговых декларантов и лиц, подающих декларацию в качестве главы семьи

- 208 000 долларов США для супружеских пар, подающих совместную декларацию

Предлагаемые изменения 1

Физическим лицам с совокупным остатком более 10 миллионов долларов на пенсионных счетах, включая традиционные IRA, Roth IRA, отложенную компенсацию и планы с установленными взносами на конец предыдущего налогового года, будет запрещено делать взносы в IRA, если их годовой доход превышает:

- 400 000 долларов США для плательщиков единого налога

- 450 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию

- 425 000 долларов США для тех, кто подает заявление со статусом главы семьи

Акцизным налогом будут облагаться «дополнительные взносы» налогоплательщиков с высокими доходами, у которых совокупный остаток на пенсионном счете превышает пороговую сумму в 10 миллионов долларов.

Кроме того, обязательные минимальные распределения (RMD) в размере 50 процентов будут применяться к стоимости этих счетов, превышающей 10 миллионов долларов США на конец предыдущего налогового года, если такое превышение превышает 200 процентов совокупной стоимости пенсионного счета. на начало предыдущего налогового года. Эти изменения правил вступят в силу после 31 декабря 2021 г.

Этот законопроект Палаты представителей также запрещает конвертировать все взносы сотрудников после уплаты налогов в квалифицированные планы и взносы IRA после уплаты налогов в IRA Roth независимо от уровня дохода для распределений, взносов и переводов, сделанных после 31 декабря 2021 года.По сути, это положение устранит так называемую стратегию «мега-конверсии Roth», а также «черный ход» Roth IRA, когда вклады вносились в традиционную IRA, а затем конвертировались в Roth IRA.

В соответствии с этим законопроектом преобразование Roth исключается как для IRA, так и для планов, спонсируемых работодателем, для тех, чей доход превышает пороговые уровни, перечисленные выше. Он применяется к распределениям, переводам и взносам, но эта часть нового закона вступает в силу только после 31 декабря 2031 года.

Он применяется к распределениям, переводам и взносам, но эта часть нового закона вступает в силу только после 31 декабря 2031 года.

Действующее законодательство

Налогоплательщики, требующие постатейных вычетов, ограничены суммой в 10 000 долларов США на расходы, связанные с подоходным налогом штата и местным налогом (SALT) и налогом на имущество. Это значительно снижает потенциальную выгоду от этого вычета, особенно для лиц, проживающих в штатах с высокими налогами.

Предлагаемые изменения

Максимальный размер вычетов ОСВ будет увеличен до 80 000 долларов США. Новое правило будет применяться в 2021 налоговом году и каждый последующий год до 2030 года.В 2031 году и далее предел отчислений ОСВ вернется к 10 000 долларов, если Конгресс не предпримет дальнейших действий.

Налоговые изменения, которые могут повлиять на инвестиции

Предыдущие предложения включали увеличение максимального применимого налога на долгосрочный прирост капитала (при продаже активов, удерживаемых более одного года) с текущего уровня 20 процентов до 25 процентов. Однако это изменение не вошло в окончательный пакет Палаты представителей, поэтому максимальная ставка налога на долгосрочный прирост капитала остается на уровне 20 процентов.

Однако это изменение не вошло в окончательный пакет Палаты представителей, поэтому максимальная ставка налога на долгосрочный прирост капитала остается на уровне 20 процентов.

Расширение правил продажи стирки

Действующее законодательство

Если заявлен убыток при продаже акций или других ценных бумаг, убыток не признается, если в течение 30 дней после продажи инвестор приобрел акции или ценные бумаги, которые считаются по существу такими же.

Предлагаемый закон

Это так называемое правило «фиктивной продажи» также будет применяться к сделкам с товарами, иностранной валютой и криптоактивами.

Налоговые изменения, которые могут повлиять на передачу имущества и дарение

Дополнительный налог на поместья и трасты

Действующее законодательство

Значительные активы могут быть направлены в трасты как способ защиты доходов от текущего налогообложения.Кроме того, физические лица могут освободить от налога на наследство до 11,7 млн долларов (в 2021 году) в виде пожизненных подарков и оценки имущества. Срок действия этой высокой суммы освобождения истекает в конце 2025 года, а затем планируется вернуться примерно к 50 процентам от текущего уровня освобождения.

Срок действия этой высокой суммы освобождения истекает в конце 2025 года, а затем планируется вернуться примерно к 50 процентам от текущего уровня освобождения.

Предлагаемые изменения

Дополнительный налог в размере 5 процентов будет применяться к скорректированному валовому доходу траста, не предоставляющего право, который приносит доход, превышающий 200 000 долларов США в год. К любому доходу, превышающему 500 000 долларов США, будет применяться дополнительный подоходный налог в размере 3 процентов (для общего подоходного налога в размере 8 процентов от дохода свыше 500 000 долларов США).Эти изменения вступят в силу после 31 декабря 2021 г.

Обратите внимание, что предыдущее предложение об ускорении истечения срока действия текущего единого налога на дарение и имущество в размере 11,7 млн долларов не включено в Закон «Восстановить лучше, чем было».

Налоговые изменения, которые могут повлиять на бизнес и владельцев бизнеса

Расширение налога на чистый доход от инвестиций (NIIT)

Действующее законодательство

NIIT представляет собой подоходный налог в размере 3,8%, который применяется к физическим лицам, поместьям и трастам с доходом выше определенных порогов, а также применяется к процентам, дивидендам, приросту капитала, ренте и роялти, неквалифицированным аннуитетам и пассивному доходу от бизнеса.

Предлагаемые изменения

Сфера применения NIIT будет расширена за счет включения «установленного дохода», полученного в ходе обычной торговли или бизнеса. Это относится к налогоплательщикам с доходом, превышающим:

- 400 000 долларов США для плательщиков единого налога

- 500 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию

Это также будет применяться к трастам и поместьям для любого дохода, облагаемого налогом по самой высокой предельной налоговой ставке. Примечательно, что NIIT не будет применяться к доходам, к которым уже применяются FICA и удерживаемые налоги на самозанятость.

Расширение сферы действия NIIT особенно затронет владельцев товариществ с ограниченной ответственностью или S-корпораций (сквозных организаций), которые «существенно участвуют» в бизнесе и которые ранее не облагались NIIT по ставке 3,8% или налогом на самозанятость сверх считается «разумной компенсацией» в качестве работника.

Чистый инвестиционный доход, в соответствии с новым законом, будет включать определенные статьи условного иностранного дохода, такие как включение в Подчасть F, GILTI, включение в квалифицированный избирательный фонд и доход с рыночной переоценкой, когда они могут быть включены в качестве дохода для целей обычного налогообложения.

Новые правила вступят в силу после 31 декабря 2021 года.

Минимальный налог на прибыль корпораций (CPMT)

Действующее законодательство

Максимальная применимая ставка налога на прибыль составляет 21 процент.

Предлагаемые изменения

Новый закон предусматривает введение 15-процентного альтернативного минимального налога (AMT) на скорректированную финансовую отчетность корпораций, которые отчитываются перед акционерами о прибыли, превышающей 1 миллиард долларов. Это относится к доходам при сохранении стоимости общих бизнес-кредитов и разрешении иностранного налогового кредита AMT.Этот новый закон вступит в силу после 31 декабря 2022 года.

Дополнительный налог на выкуп корпоративных акций

Действующий закон

Выкуп акций корпорациями не облагается налогом.

Предлагаемые изменения

Акцизный налог в размере 1% для публичных корпораций США будет применяться к стоимости акций, выкупаемых корпорацией. Это будет применяться к транзакциям, совершенным после 31 декабря 2021 года.

Изменения в правилах в отношении нематериального дохода, полученного из-за рубежа (FDII), и глобального нематериального дохода с низким налогообложением (GILTI)

Действующее законодательство

Ст.250 вычет, который отечественная корпорация может требовать для FDII, составляет 37,5 процента, а для GILTI — 50 процентов. Существует также 10-процентная предполагаемая осязаемая прибыль от квалифицированных инвестиций в бизнес-активы, исключенная из проверенного дохода, связанного с GILTI.

Предлагаемые изменения

Разд. 250 вычет для FDII будет уменьшен до 24,8 процента, в результате чего эффективная налоговая ставка составит 15,8 процента для FDII. сек. 250 вычетов для GILTI упадет до 28,5 процентов. Предполагаемая материальная прибыль от квалифицированного дохода от бизнес-активов, исключенного из проверенного дохода для целей GILTI, будет снижена до 5 процентов.В результате эффективная ставка налога на прибыль GILTI составит 15,8 процента. Новые правила будут применяться после 31 декабря 2022 года.

сек. 250 вычетов для GILTI упадет до 28,5 процентов. Предполагаемая материальная прибыль от квалифицированного дохода от бизнес-активов, исключенного из проверенного дохода для целей GILTI, будет снижена до 5 процентов.В результате эффективная ставка налога на прибыль GILTI составит 15,8 процента. Новые правила будут применяться после 31 декабря 2022 года.

Изменения к базовому налогу на эрозию и противодействию злоупотреблениям (BEAT)

Действующий закон

Процентная пороговая ставка BEAT составляет 3 процента для налоговых лет, начинающихся до 1 января 2024 года. После этой даты будет использоваться другой расчет.

Предлагаемые изменения

Скорость BEAT будет изменена следующим образом:

- 10 процентов для налоговых периодов, начинающихся после декабря31 января 2021 г. и ранее 1 января 2023 г.

- 12 процентов для налоговых периодов, начинающихся после 31 декабря 2022 г. и до 1 января 2024 г.

- 15 процентов для налоговых периодов, начинающихся после 31 декабря 2023 г. и до 1 января 2025 г.

- 18 процентов для налоговых периодов, начинающихся после 31 декабря 2024 года.

и до 1 января 2025 г.

и до 1 января 2025 г.В соответствии с предложением минимальная сумма налога на эрозию базы будет определяться без учета каких-либо кредитов.

Изменение определения освобождения от портфельных процентов

Действующее законодательство

Определение 10-процентного акционера, чья доля освобождается от портфельной доли, основано на проценте общего совокупного права голоса всех классов выпущенных голосующих ценных бумаг компании.Лицо, отвечающее этому определению, не имеет права на освобождение от процентов по портфелю.

Предлагаемые изменения

Определение 10-процентного акционера согласно Разделу 871 (h)(3)(B)(i) будет основываться на доле владения по стоимости всех акций. Теперь это стандарт для определения того, имеет ли лицо право на освобождение от процентов по портфелю.

Изменение квалификации по показателю исключения для запаса 1202

Действующее законодательство

50 процентов прибыли от продажи или обмена квалифицированных акций малого бизнеса, удерживаемых не менее пяти лет, исключаются из валового дохода любого налогоплательщика, кроме корпорации, с учетом определенных ограничений. Для акций, приобретенных после 17 февраля 2009 г. и хранящихся в течение пяти лет, уровень исключения возрастает до 75 процентов. Это было изменено на 100-процентную норму исключения для всех квалифицированных акций малого бизнеса, приобретенных после 27 сентября 2010 года. В то время он отменил любые требования к расчету альтернативного минимального налога (AMT) для всех квалифицированных акций малого бизнеса.

Для акций, приобретенных после 17 февраля 2009 г. и хранящихся в течение пяти лет, уровень исключения возрастает до 75 процентов. Это было изменено на 100-процентную норму исключения для всех квалифицированных акций малого бизнеса, приобретенных после 27 сентября 2010 года. В то время он отменил любые требования к расчету альтернативного минимального налога (AMT) для всех квалифицированных акций малого бизнеса.

Предлагаемые изменения

Положения о 75-процентном и 100-процентном исключении будут отменены, а также правила льготной статьи AMT, применяемые в 2010 году, для налогоплательщиков с скорректированным валовым доходом, равным или превышающим 400 000 долларов США.Это изменение также коснется всех трастов и поместий. Дата вступления в силу — 13 сентября 2021 г.

Законодательный процесс отсюда

Пакет, принятый Палатой представителей в середине ноября, требует одобрения Сената и подписи президента, чтобы стать законом. Пока неясно, будет ли этот процесс завершен в 2021 году или перенесен на начало 2022 года. Мы будем продолжать следить за развитием дебатов по налоговой политике и информировать вас о важных событиях по мере их завершения.

Мы будем продолжать следить за развитием дебатов по налоговой политике и информировать вас о важных событиях по мере их завершения.

Поговорите со своим специалистом по управлению активами, если у вас есть вопросы о потенциальном влиянии на вашу собственную ситуацию и финансовый план. Мы готовы помочь вам и будем держать вас в курсе по мере того, как вероятные результаты, вытекающие из текущей законодательной повестки дня, станут более четкими.

Изменения налогового законодательства | Департамент доходов Миннесоты

Мы почти завершили процесс корректировки налоговых деклараций штата Миннесота за 2020 год, затронутых изменениями в законодательстве, касающимися обращения с компенсацией по безработице (UI) и списанием кредита по Программе защиты зарплаты (PPP).По состоянию на 6 января 2022 г.:

Мы скорректировали около 532 000 деклараций по индивидуальному подоходному налогу и выдали возмещение налогоплательщикам, затронутым изменениями в UI и PPP.

Мы планируем внести коррективы и возместить оставшиеся 10 000 затронутых возвратов в начале 2022 года.

Мы завершили корректировку и выплату возмещений по всем 2200 корпоративным декларациям на уровне юридических лиц, на которые повлияли изменения PPP.

Эти изменения налогового законодательства были приняты 1 июля 2021 года вместе с другими положениями обратной силы, влияющими на налоговые годы с 2017 по 2020 год.Мы обновили налоговые формы и инструкции штата Миннесота за эти годы.

Примечание: При подаче или изменении налоговой декларации обязательно используйте самые последние формы или обновите свое налоговое программное обеспечение.

Налоговый год 2020

Если вы подали декларацию о подоходном налоге за 2020 г., которая включала компенсацию по безработице или прощение кредита PPP, мы либо скорректируем декларацию, либо попросим вас внести в нее поправки.

Если мы сможем скорректировать ваш возврат: Мы вышлем вам письмо с описанием того, что мы изменили, и любым возмещением, которое вы можете получить в результате.Мы стремимся скорректировать как можно больше возвратов.

Если вам необходимо внести поправки (только в связи с этими изменениями в законе): Вы должны были получить от нас письмо в августе. Если вы не получили письмо, мы скорректируем ваш возврат и сообщим вам, когда закончим.

Если вы не подали декларацию за 2020 год или подали заявку на продление: Вы можете подать заявку, используя обновленные формы, чтобы потребовать исключения и вычеты из доходов по безработице и прощению кредита PPP.

Налоговые годы 2017, 2018 и 2019

Если у вас есть изменения в налоговых декларациях за 2017, 2018 или 2019 год в связи с изменениями в законодательстве, принятыми в июле, вам необходимо подать исправленную декларацию, используя наши обновленные формы.

Более подробная информация появится

Мы будем предоставлять обновления, рекомендации и ресурсы на нашем веб-сайте и в бюллетенях по электронной почте. Для получения последней информации:

Вы также можете отправить свои вопросы по электронной почте по адресу [email protected].

Build Back Грядут лучшие налоговые изменения… но когда? | Новости

«Сначала получите факты, а потом можете искажать их как хотите».

— Марк Твен