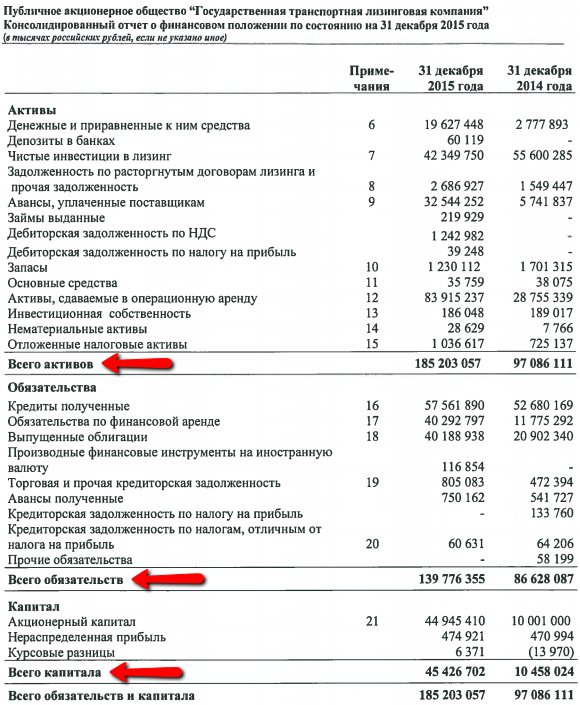

Баланс-2 — отчетность в налоговую, пенсионный фонд, ФСС и Росстат

Модуль «Баланс-2: Отчетность в ФНС и ФСС» входит в состав программных продуктов WБаланс-2W и «Баланс-2Н». Он позволяет подготовить, проверить и сформировать бухгалтерскую и налоговую (кроме РСВ и НДФЛ) отчетность, а также отчетность в ФСС в электронном и печатном виде, в том числе с двумерным штрих-кодом. В ряде отчетов реализована функция импорта из Excel-файлов.

Возможности:

- Подготовка широкого набора форм налоговой отчетности (кроме РСВ, 2- и 6-НДФЛ, для подготовки которых предназначен модуль H«Баланс-2: РСВ, НДФЛ и отчетность в ПФР»), а также бухгалтерской отчетности для сдачи в ИФНС, отчетности в ФСС, Росстат (подробнее см. ниже).

- Возможность работы с документами за прошедшие отчетные периоды, подготовки уточненных документов.

- Импорт документов, подготовленных в сторонних программах в соответствии с утвержденными форматами.

- Формирование печатных форм документов для их просмотра и печати, в том числе машинно-ориентированных печатных форм документов с двумерным штрихкодом PDF417.

- Формирование отчетности в электронном виде в виде xml-файлов утвержденного формата для передачи по телекоммуникационным каналам связи, проверка сформированных файлов по официальным xsd-схемам с учетом правил Schematron.

- Подписание и шифрование файлов отчетности для отправки через операторов электронного документооборота, а также через Интернет-порталы и шлюзы контролирующих органов.

- Автоматизированная отправка отчетности через различных операторов электронного документооборота.

Отчетность в ФНС

С помощью W«Баланс-2: Отчетность в ФНС и ФСС» можно подготовить следующие отчетные формы налоговой отчетности

для сдачи в налоговые органы:- Налоговую декларацию по налогу на прибыль организаций, включая декларации по налогу на прибыль обособленных подразделений, автоматически формируемые на основе декларации головной организации.

- Налоговую декларацию по НДС, Книги покупок, продаж, Журнал учета выставленных и полученных счетов-фактур, Реестры документов по НДС (ставка 0%).

- Налоговую декларацию по налогу на имущество.

- Налоговые декларации по акцизам, косвенным налогам при импорте товаров на территорию РФ, заявление о ввозе товаров и уплате косвенных налогов.

- Бухгалтерскую отчетность.

- И другие формы документов.

Набор форм изменяется в зависимости от выбранного типа налогоплательщика и выбранного режима налогообложения.

Внимание: для подготовки отчетов РСВ, 2-НДФЛ и 6-НДФЛ необходимо приобрести право на использование модуля H«Баланс-2: РСВ, НДФЛ и отчетность в ПФР», для подготовки уведомлений о контролируемых сделках также необходимо наличие дополнительной лицензии на программу C«Баланс-2: ФУоКС».

Отчетность в ФСС

Модуль W«Баланс-2: Отчетность в ФНС и ФСС» позволяет подготовить следующие формы отчетности в ФСС:

- Форма 4-ФСС.

- Заявление и Справка-подтверждение основного вида экономической деятельности.

Отчетность в Росстат

Модуль W«Баланс-2: Отчетность в ФНС и ФСС» позволяет подготовить и отправить напрямую из программы (включая сервис по работе с ЭДО), следующие формы отчетности в Росстат:

Формы № П-1, П-2, П-3, П-4, П-4 (НЗ), П-5 (м), П-6.

Баланс прав налогоплательщиков и налоговых органов при определении системы налогообложения в Определении Конституционного Суда РФ от 28.02.о2019 № 279-О

ДОКЛАД НА КОНФЕРЕНЦИИ «НАЛОГОВОЕ ПРАВО В РЕШЕНИЯХ КОНСТИТУЦИОННОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ».

Авторы:

Сергей Николаевич Семин, управляющий партнер FPGS Consulting,

Артур Николаевич Мочалов, партнер FPGS Consulting, кандидат юридических наук

e-mail: mail@fpgs. ru

ru

Налоговыми органами по итогам проверок часто выносятся решения о привлечении налогоплательщиков к ответственности за необоснованное занижение налоговой базы путем создания схемы «дробления бизнеса». Среди последствий может быть принудительная переквалификация ранее выбранного налогоплательщиком налогового режима — в частности, его перевод с упрощенной системы налогообложения на общую систему, если налоговый орган посчитает, что целью дробления было получение налоговой выгоды путем создания условий для использования специального налогового режима.

Сложность состоит в том, что законодательно термин «дробление бизнеса» не определен, в связи с чем налоговым органам предоставлена ширкая дискреция как при определении того, имело ли место «дробление» в каждом конкретном случае, так и в интерпретации целей и последствий такого дробления. Другая сложность, на которую хотелось бы обратить внимание в данном докладе, состоит в процедуре обратного перехода налогоплательщика на специальный налоговый режим, если ранее налоговый орган вменил ему использование общей системы налогообложения. Двусмысленные и неоднозначно толкуемые нормы налогового законодательства становятся предметом рассмотрения в Конституционном Суде Российской Федерации (далее – Суд).

Двусмысленные и неоднозначно толкуемые нормы налогового законодательства становятся предметом рассмотрения в Конституционном Суде Российской Федерации (далее – Суд).

28 февраля 2019 г. Судом было вынесено Определение № 279-О «Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью «Вереск» на нарушение конституционных прав и свобод положениями пункта 1 статьи 346.13 Налогового кодекса Российской Федерации».

Суть спора в следующем. В отношении ООО «Вереск» (заявителя по делу) налоговый орган сделал вывод о получении организацией необоснованной налоговой выгоды в результате создания формальных взаимоотношений с взаимозависимыми юридическими лицами для целей сохранения права на применение упрощенной системы налогообложения; в связи с этим налогоплательщик был переведен на общую систему налогообложения. Очевидно, что налоговыми органами были произведены начисления налогов, и вместо уплаченного налога при применении УСН данной организации вменили неуплату налога на добавленную стоимость и налога на прибыль.

Первый вопрос заключается в следующем: на каком основании налоговый орган самостоятельно переквалифицировал режим налогообложения?

Статья 30 Налогового кодекса РФ (далее – Кодекс) устанавливает, что налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей.

Права налоговых органов изложены в пункте 1 статьи 31 Кодекса. Данный перечень не является исчерпывающим: пункт второй той же статьи устанавливает, что налоговые органы осуществляют и другие права, предусмотренные Кодексом.

В то же время, ни одна норма Налогового кодекса прямо не наделяет налоговые органы правом производить переквалификацию налогового режима организации или индивидуального предпринимателя. При создании юридического лица или при регистрации индивидуального предпринимателя соответствующий участник налоговых отношений самостоятельно выбирает, какой налоговый режим применять с учетом видов деятельности, целей налогового планирования, ожидаемой выручки и себестоимости товаров (работ, услуг) и других экономических соображений. Смена налогового режима производится самим налогоплательщикам в порядке и в сроки, предусмотренные законом, или при наступлении оснований, предусмотренных Кодексом. Например, таким основанием служит нарушение установленных условий применения этого спецрежима (п. 4 ст. 346.13 НК РФ). Однако в ситуации отсутствия четкой законодательной дефиниции дробления бизнеса у налоговых органов возникает широкое усмотрение — когда такое дробление перестаёт рассматриваться в качестве экономически обоснованного и должно квалифицироваться как нарушение условий использования специального налогового режима.

При создании юридического лица или при регистрации индивидуального предпринимателя соответствующий участник налоговых отношений самостоятельно выбирает, какой налоговый режим применять с учетом видов деятельности, целей налогового планирования, ожидаемой выручки и себестоимости товаров (работ, услуг) и других экономических соображений. Смена налогового режима производится самим налогоплательщикам в порядке и в сроки, предусмотренные законом, или при наступлении оснований, предусмотренных Кодексом. Например, таким основанием служит нарушение установленных условий применения этого спецрежима (п. 4 ст. 346.13 НК РФ). Однако в ситуации отсутствия четкой законодательной дефиниции дробления бизнеса у налоговых органов возникает широкое усмотрение — когда такое дробление перестаёт рассматриваться в качестве экономически обоснованного и должно квалифицироваться как нарушение условий использования специального налогового режима.

В отношении ООО «Вереск» налоговым органом была произведена переквалификация режима, а арбитражные суды всех инстанций подтвердили правомерность таких действий.

В частности, суды признали необоснованным довод налогоплательщика о правомерности применения им упрощенной системы налогообложения в 2014 году, при том, что в тот период он отвечал всем необходимым для применения данной системы признакам, установленным налоговым законодательством. На общую систему налогообложения он был переведен решением налогового органа с 1 октября 2012 года, обратный же переход на упрощенную систему налогообложения, как указали суды, даже в случае соответствия всем установленным требованиям возможен лишь путем подачи налогоплательщиком соответствующего заявления в сроки и в порядке, определенные Кодексом.

В своей жалобе в Конституционный Суд налогоплательщик ссылался на то, что ему как налогоплательщику, принудительно переведенному на общую систему налогообложения, не была предоставлена возможность воспользоваться правом на применение упрощенной системы налогообложения с того налогового периода, в котором он вновь стал отвечать необходимым для этого критериям.

Иными словами, налоговым органом была самостоятельно произведена переквалификация режима налогообложения с упрощенного на общий, однако при повторном появлении оснований и условий применения упрощенной системы обратная переквалификация налоговым органом не производилась. По мнению заявителя, положения пункта 1 статьи 346.13 Налогового кодекса РФ не соответствуют статьям 6 (часть 2), 8 (часть 1), 17 (часть 3), 34 (часть 1) и 46 (часть 1) Конституции РФ.

Поэтому второй вопрос состоит в следующем: не нарушается ли в рассмотренной ситуации баланс прав налогоплательщика и налогового органа?

Позиция Суда, отказавшего в принятии жалобы к рассмотрению, заключается в следующем.

В соответствии с п. 1 ст. 346.11 Налогового кодекса РФ переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется, по общему правилу, организациями и индивидуальными предпринимателями добровольно. Следовательно, налогоплательщик вправе самостоятельно на основе собственной оценки своего экономического положения и характера осуществляемой им хозяйственной деятельности, а также преимуществ использования специального налогового режима принять решение о подаче уведомления в налоговый орган о переходе на упрощенную систему налогообложения в порядке, предусмотренном налоговым законодательством.

В процедурном отношении Налоговый кодекс РФ предусматривает заблаговременное (своевременное) уведомление налогового органа о намерении перейти на упрощенную систему налогообложения (подпункт 19 пункта 3 статьи 346.12, пункты 1 и 2 статьи 346.13 НК РФ). Данное условие, – заключил Суд, – связано в том числе с необходимостью обеспечения надлежащего администрирования налогов и сборов, а также полноты и своевременности их уплаты, а потому само по себе не может рассматриваться как нарушающее конституционные права заявителя в указанном в жалобе аспекте.

Анализ данной позиции Суда приводит к следующим выводам.

1. Суд подтвердил, что переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется, по общему правилу, организациями и индивидуальными предпринимателями добровольно. Однако если налоговый орган посчитает, что вследствие применения того или иного режима налогообложения происходило занижение налоговой базы, то переквалификация такого режима осуществляется налоговым органом уже в одностороннем порядке, без согласования с налогоплательщиком. Процедура изменения режима оформляется решением о привлечении к ответственности за совершение налогового правонарушения.

Процедура изменения режима оформляется решением о привлечении к ответственности за совершение налогового правонарушения.

2. Если переквалификация режима ранее была произведена налоговым органом, то право на применение упрощенной системы налогообложения вновь возникнет у налогоплательщика не с момента возникновения необходимых для этого финансово-экономических оснований (условий применения), а лишь после уведомления налогового органа в общем порядке, установленном Налоговым кодексом, и в предусмотренные Кодексом сроки.

Соблюден ли при этом баланс прав налогоплательщика и налогового органа? Представляется, что нет.

Конституционный Суд предоставил больше преимуществ именно налоговым органам, признав за ними право осуществлять самостоятельную квалификацию условий, оснований и обоснованности выбранного налогоплательщиком режима налогообложения – причем исходя из субъективного толкования должностным лицом налогового органа результатов его финансово-хозяйственной деятельности. Данное право, вероятно, отчасти может быть объяснено необходимостью надлежащего администрирования налогов и сборов, а также контроля за полнотой и своевременностью их уплаты. Но если речь идет о возврате к ранее выбранному специальному налоговому режиму, то ситуация меняется: налогоплательщик, даже если у него появились основания для использования такого режима, должен сам проинформировать налоговый орган о наличии соответствующих оснований — причем должен успеть сделать это именно в те сроки, которые установлены Налоговым кодексом.

Данное право, вероятно, отчасти может быть объяснено необходимостью надлежащего администрирования налогов и сборов, а также контроля за полнотой и своевременностью их уплаты. Но если речь идет о возврате к ранее выбранному специальному налоговому режиму, то ситуация меняется: налогоплательщик, даже если у него появились основания для использования такого режима, должен сам проинформировать налоговый орган о наличии соответствующих оснований — причем должен успеть сделать это именно в те сроки, которые установлены Налоговым кодексом.

Обоснованность такой позиции вызывает сомнения. Конституция РФ гарантирует равенство всех перед законом, в связи с чем действия государственных органов в схожих ситуациях должны быть одинаковыми в отношении всех налогоплательщиков – независимо от того, идет ли речь о переходе с упрощенного режима налогообложения на общий или наоборот. Тем более что в рассматриваемой ситуации налогоплательщик, изначально переходя на упрощенную систему налогообложения, недвусмысленно выразил свою волю использовать именно этот режим.

Важно в этом Определении и другое. Суд, использовав предельно широкое толкование закона, не только признал за налоговыми органами право на совершение действий, Кодексом прямо не предусмотренных, но и возложил на налогоплательщиков, в отношении которых налоговыми органами была произведена переквалификация налогового режима, обязанность заново проходить общую процедуру, связанную с обратным переходом на упрощенную систему налогообложения. Это значит, что налоговые органы, получив карт-бланш от Конституционного Суда РФ, продолжат и дальше выискивать схемы «дробления бизнеса», пользуясь неясностью законодательного регулирования и руководствуясь во многом собственным пониманием целей экономической деятельности. Результатом будет перевод налогоплательщиков с упрощенного режима на общий. При возникновении же оснований для возврата такого налогоплательщика на упрощенную систему налоговые органы никаких действий предпринимать не будут.

Несмотря на то, что подобная ситуация чаще всего возникает именно в случае установления налоговыми органами необоснованного (с их точки зрения) «дробления бизнеса», очевидно, что рассмотренное Определение Конституционного Суда РФ № 279-О затрагивает права значительно более широкого круга налогоплательщиков.

где баланс частных и публичных интересов сегодня?»

Дата проведения:

21 октября 2016 г.

Время проведения:

с 12.30 до 18.00 (регистрация в 12.00)

Место проведения

г.Москва, Настасьинский пер., д.3, стр.2, Научно-исследовательский финансовый институт, 5 этаж, актовый зал

Организаторы

- ФГБУ «Научно-исследовательский финансовый институт», Центр налоговой политики

- Международная юридическая фирма DLA Piper

Семинар является закрытым для представителей юридических и консалтинговых компаний.

В программе:

- Взгляд Конституционного Суда РФ на допустимость налогового планирования и толкование налогового права в современных экономических условиях в РФ

- Необоснованная налоговая выгода и трансфертное ценообразование в РФ. Общеправовой подход и вектор развития практики

- Необоснованная налоговая выгода и фактический собственник дохода. Что нового спустя год после дела «Орифлейм»?

- Необоснованная налоговая выгода в контексте занижения цены сделки

- Необоснованная налоговая выгода в свете Проекта BEPS ОЭСР/G20

- НДС и необоснованная налоговая выгода

- Необоснованная налоговая выгода и таможенные последствия

Что нового спустя год после дела «Орифлейм»?

Что нового спустя год после дела «Орифлейм»?Программа семинара

Для регистрации просим направить ФИО и должность участника, название компании, контактный телефон и e-mail по адресу электронной почты: [email protected]

Регистрация будет закрыта после достижения определенного количества участников в связи с ограниченным числом мест в зале.

ПРЕЗЕНТАЦИИ СЕМИНАРА

Е. Зайцева «НДС и необоснованная налоговая выгода»

О. Ногина «Необоснованная налоговая выгода и трансфертное ценообразование в РФ»

М. Пинская, Н. Милоголов «Необоснованная налоговая выгода в контексте Проекта BEPS OECD/G20»

Р. Васютин «Необоснованная налоговая выгода и фактический собственник дохода»

В. Шавшина «Необоснованная налоговая выгода и таможенные последствия»

Шавшина «Необоснованная налоговая выгода и таможенные последствия»

Следственный комитет хочет ужесточить ответственность за налоговые нарушения

Следственный комитет России (СКР) выступил за ужесточение уголовной ответственности для физических лиц за налоговые преступления. В первую очередь предлагается увеличить срок давности по ним до 10 лет, приравняв к сроку давности по таким преступлениям, установленному для юрлиц.

Сейчас, согласно ст. 113 Налогового кодекса, «лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения <…> либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности)».

По мнению представителей СКР, такой небольшой срок давности позволяет многим индивидуальным предпринимателям избегать ответственности за неуплату налогов, поскольку следователи просто не успевают расследовать их преступления. Кроме того, СКР предлагает сократить срок, в течение которого ФНС должна направить материалы следователю, если должник не возмещает ущерб. Сейчас у должника есть два месяца до того, как ФНС передаст материалы дела в СКР, что, по мнению следователей, дает нарушителям достаточно времени, чтобы спрятать свои активы.

Кроме того, СКР предлагает сократить срок, в течение которого ФНС должна направить материалы следователю, если должник не возмещает ущерб. Сейчас у должника есть два месяца до того, как ФНС передаст материалы дела в СКР, что, по мнению следователей, дает нарушителям достаточно времени, чтобы спрятать свои активы.

Инициативы следователей вызвали жесткую критику бизнес-сообщества. «В распоряжении следствия сегодня имеется огромная налоговая машина, им предоставлена возможность самостоятельно возбуждать уголовные дела по налоговым преступлениям, – заявил «Ведомостям» бизнес-омбудсмен Борис Титов. – Собственно, это их работа – своевременно выявлять преступления, и нынешний срок давности для этого вполне достаточен».

Реализация предложений СКР лишь напугает предпринимателей, считают юристы. «Увеличение сроков давности привлечения к ответственности фактически позволит уже после прохождения проверки привлекать людей к ответственности на основании каких-нибудь новых фактов или информации, но у физического лица уже может не сохраниться документов и информации, доказывающих его невиновность», – указывает управляющий партнер юридической компании «Лемчик, Крупский и партнеры» Александр Лемчик.

Кроме того, сейчас проверку физических лиц ведут налоговые органы в рамках процедур, четко описанных в Налоговом кодексе, что фактически обеспечивает баланс интересов государства и налогоплательщика. «Реализация предложений СКР фактически означает, что пересмотр налоговых платежей может осуществляться не на три года, а на 10 лет назад, – поясняет партнер ФБК Legal Надежда Орлова. – Потому что даже если у налогового органа не будет полномочий такую проверку сделать, то такие полномочия появляются у следственных органов. И понятно, что для избежания уголовной ответственности физические лица, которые будут подвергаться такого рода расследованиям, будут торопиться самостоятельно уплатить эти налоги. Независимо от того, согласны они со всеми возможными претензиями или нет».

Не поддерживают эксперты и предложение СКР о сокращении срока передачи налоговой службой сведений о неуплаченных налогах. «В нашей практике есть случаи, когда налогоплательщик полностью выигрывал суды всех инстанций, доказывая свою правоту и невиновность, но при этом получал уголовное дело, поскольку в период своей защиты материалы поступили в СКР и принималось решение о возбуждении уголовного дела, – приводит пример чрезмерного давления со стороны следственных органов Лемчик. – При этом, даже после того как суды во всех инстанциях были выиграны, уголовное преследование не прекращалось, поскольку его расследование уже происходит по собственным правилам». По его мнению, даже нынешние два месяца – слишком короткий срок, поскольку материалы на возбуждение уголовного дела передаются еще до того, как налогоплательщик реализует свое право на судебную защиту, в рамках которой он может доказать собственную невиновность.

– При этом, даже после того как суды во всех инстанциях были выиграны, уголовное преследование не прекращалось, поскольку его расследование уже происходит по собственным правилам». По его мнению, даже нынешние два месяца – слишком короткий срок, поскольку материалы на возбуждение уголовного дела передаются еще до того, как налогоплательщик реализует свое право на судебную защиту, в рамках которой он может доказать собственную невиновность.

«Неуплата налогов и преступная схема по уклонению от налогов – это разные вещи, совсем разные, – напоминает Титов. – Российский уголовный закон по своей букве карает именно за умысел. Причины неуплаты могут быть различными – и далеко не всегда из-за недобросовестности предпринимателя. А следствие в большинстве случаев предпочитает констатировать умысел по умолчанию». По мнению бизнес-омбудсмена, законодатели сейчас должны усиленно работать над тем, чтобы максимально четко разграничивать уголовные налоговые преступления и административные налоговые правонарушения. ФНС не успела предоставить «Ведомостям» свои комментарии до отправки номера в печать.

ФНС не успела предоставить «Ведомостям» свои комментарии до отправки номера в печать.

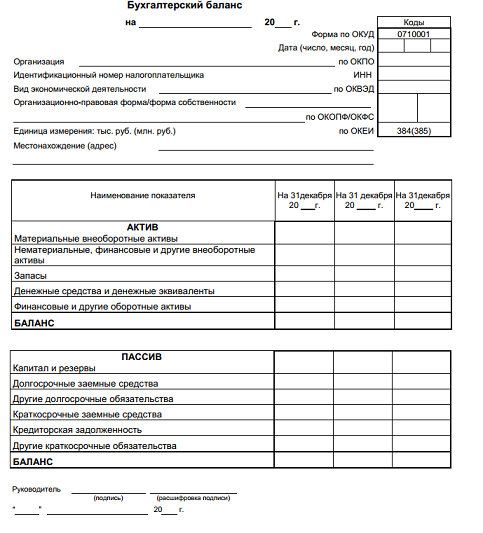

Наименование статьи | Код строки | Источник информации для заполнения |

АКТИВ | ||

I. Необоротные активы | ||

Нематериальные активы | 1000 | Cтр. 1001 — стр. 1002 |

1151745″>Отражают остаточную стоимость объектов, включенных в состав нематериальных активов в соответствии с П(С)БУ 8. 1151745″>Отражают остаточную стоимость объектов, включенных в состав нематериальных активов в соответствии с П(С)БУ 8. | ||

первоначальная стоимость | 1001 | Сальдо по Дт сч. 12 |

Показывают первоначальную (переоцененную) стоимость нематериальных активов. Не включают в итог Баланса. | ||

накопленная амортизация | 1002 | Сальдо по Кт субсч. 133 |

Приводят сумму накопленной амортизации нематериальных активов. Показатель приводят в скобках. Не включают в итог Баланса. | ||

Незавершенные капитальные инвестиции | 1005 | Сальдо по Дт сч. 15 |

Отражают стоимость не завершенных на дату баланса капитальных инвестиций в необоротные активы на строительство, реконструкцию, модернизацию (прочие улучшения, увеличивающие первоначальную (переоцененную) стоимость необоротных активов), изготовление, создание, выращивание, приобретение объектов основных средств, нематериальных активов, долгосрочных биологических активов (включая необоротные материальные активы, предназначенные для замены действующих, и оборудование для монтажа).  11523160″>По мнению Минфина (см. письмо от 17.11.2003 г. № 31-04200-04-5/5570), в состав капитальных инвестиций не включают, а значит, не отражают в строке 1005 формы № 1 стоимость основных средств и нематериальных активов, внесенных в уставный капитал предприятия или полученных бесплатно, а также сумму переоценки необоротных активов. 11523160″>По мнению Минфина (см. письмо от 17.11.2003 г. № 31-04200-04-5/5570), в состав капитальных инвестиций не включают, а значит, не отражают в строке 1005 формы № 1 стоимость основных средств и нематериальных активов, внесенных в уставный капитал предприятия или полученных бесплатно, а также сумму переоценки необоротных активов. | ||

Основные средства | 1010 | Стр. 1011 — стр. 1012 |

Приводят остаточную стоимость собственных и полученных на условиях финлизинга объектов и арендованных целостных имущественных комплексов, включенных в состав основных средств в соответствии с П(С)БУ 7; стоимость основных средств, полученных в доверительное управление, на праве хозяйственного ведения или праве оперативного управления; стоимость прочих необоротных материальных активов. | ||

первоначальная стоимость | 1011 | Сальдо по Дт субсч. 101 — 109 и сч. 11 |

Показывают первоначальную (переоцененную) стоимость основных средств. Не включают в итог Баланса. | ||

износ | 1012 | Сальдо по Кт субсч. 131 и 132 |

Отражают начисленную в установленном порядке сумму износа. Показатель приводят в скобках. Не включают в итог Баланса. | ||

Инвестиционная недвижимость | 1015 | Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по справедливой стоимости) |

Стр. 1016 — стр. 1017 (если учет ведут по первоначальной стоимости) | ||

Отражают стоимость объектов, которые отнесены к инвестиционной недвижимости в соответствии с П(С)БУ 32. | ||

Дополнительная строка (Первоначальная стоимость инвестиционной недвижимости) | 1016 |  11555246″>Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по первоначальной стоимости) 11555246″>Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по первоначальной стоимости) |

Приводят первоначальную стоимость инвестиционной недвижимости, которую учитывают по первоначальной стоимости. Не включают в итог Баланса. | ||

Дополнительная строка (Износ инвестиционной недвижимости) | 1017 | Сальдо по Кт субсч. 135 |

Показывают сумму износа инвестиционной недвижимости, которую учитывают по первоначальной стоимости. Показатель приводят в скобках. Не включают в итог Баланса. | ||

11565836″>Долгосрочные биологические активы 11565836″>Долгосрочные биологические активы | 1020 | Сальдо по Дт субсч. 161, 163 и 165 (если учет ведут по справедливой стоимости) |

Стр. 1021 — стр. 1022 (если учет ведут по первоначальной стоимости) | ||

Отражают стоимость долгосрочных биологических активов, учет которых ведут в соответствии с П(С)БУ 30. Учтите: в стр. 1020 — 1022 не приводят стоимость животных и многолетних насаждений, не связанных с сельскохозяйственной деятельностью, а также плодоносящих растений, связанных с сельскохозяйственной деятельностью. Такие активы учитывают на субсч. 107 «Животные» и 108 «Многолетние насаждения». Сведения о них указывают в стр. 1010 — 1012 формы № 1. | ||

11576397″>Дополнительная строка (Первоначальная стоимость долгосрочных биологических активов) 11576397″>Дополнительная строка (Первоначальная стоимость долгосрочных биологических активов) | 1021 | Сальдо по Дт субсч. 162, 164 и 166 |

Отражают первоначальную стоимость долгосрочных биологических активов (если учет ведут по первоначальной стоимости). Не включают в итог Баланса. | ||

Дополнительная строка (Накопленная амортизация долгосрочных биологических активов) | 1022 | Сальдо по Кт субсч. 134 |

Показывают сумму накопленной амортизации долгосрочных биологических активов (если учет ведут по первоначальной стоимости). | ||

Долгосрочные финансовые инвестиции: | ||

Отражают финансовые инвестиции на период более одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент. | ||

учитываемые по методу участия в капитале других предприятий | 1030 | Сальдо по Дт субсч. 141 |

прочие финансовые инвестиции | 1035 | Сальдо по Дт субсч. |

Долгосрочная дебиторская задолженность | 1040 | Сальдо по Дт субсч. 181, 182 и 183 |

Показывают дебиторскую задолженность физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса. | ||

Отсроченные налоговые активы | 1045 | Сальдо по Дт сч. 17 |

Приводят отсроченные налоговые активы, определенные согласно П(С)БУ 17. Больше об этом см. | ||

Дополнительная строка (Гудвилл) | 1050 | Сальдо по Дт субсч. 191 и 193 |

Отражают величину гудвилла, возникшего в результате приобретения предприятия и определенного в соответствии с П(С)БУ 19. | ||

Прочие необоротные активы | 1090 | Сальдо по Дт субсч. 184 |

Приводят стоимость необоротных активов, которые не могут быть включены в приведенные выше статьи раздела I актива формы № 1. | ||

Всего по разделу I | 1095 | Стр. 1000 + стр. 1005 + стр. 1010 + стр. 1015 + стр. 1020 + стр. 1030 + стр. 1035 + стр. 1040 + стр. 1045 + стр. 1050 + стр. 1090 |

II. Оборотные активы | ||

Запасы | 1100 | Сальдо по Дт сч. 20, 22, 23, 25, 26, 27, 28 (без учета сальдо по Дт субсч. 286 и за вычетом сальдо по Кт субсч. 285) |

Отражают общую стоимость запасов, учитываемых согласно П(С)БУ 9. | ||

Дополнительная строка (Производственные запасы) | 1101 | Сальдо по Дт сч. 20 и 22 |

Приводят стоимость запасов малоценных и быстроизнашивающихся предметов, сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, строительных материалов и других материалов, предназначенных для потребления в ходе нормального операционного цикла. | ||

Дополнительная строка (Незавершенное производство) | 1102 | Сальдо по Дт сч. 23 и 25 |

Показывают расходы на незавершенное производство и незавершенные работы (услуги), стоимость полуфабрикатов собственного производства, а также валовую задолженность заказчиков по строительным контрактам. Не включают в итог Баланса. | ||

Дополнительная строка (Готовая продукция) | 1103 | Сальдо по Дт сч. |

Отражают запасы изделий на складе, обработка которых завершена и которые прошли испытания, приемку, укомплектованы согласно условиям договоров с заказчиками и соответствуют техническим условиям и стандартам. Не включают в итог Баланса. Продукцию, не соответствующую приведенным требованиям (кроме брака), и работы, не принятые заказчиком, приводят в составе незавершенного производства (стр. 1102 формы № 1). | ||

Дополнительная строка (Товары) | 1104 | Сальдо по Дт субсч. 281, 282, 283 и 284 за вычетом сальдо по Кт субсч. 285 |

116411924″>Приводят стоимость остатков товаров, приобретенных предприятием для последующей продажи, без суммы торговых наценок. Не включают в итог Баланса. 116411924″>Приводят стоимость остатков товаров, приобретенных предприятием для последующей продажи, без суммы торговых наценок. Не включают в итог Баланса.Здесь не показывают информацию о стоимости необоротных активов и групп выбытия, признанных удерживаемыми для продажи в соответствии с П(С)БУ 27. Ее отражают в стр. 1200 формы № 1. | ||

Текущие биологические активы | 1110 | Сальдо по Дт сч. 21 |

Показывают стоимость текущих биологических активов животноводства в оценке по справедливой или первоначальной стоимости, а также растениеводства в оценке по справедливой стоимости, учет которых ведут по П(С)БУ 30. Здесь не приводят стоимость текущих биологических активов, не связанных с сельскохозяйственной деятельностью. Их отражают в стр. 1100 и 1101 формы № 1. | ||

Дополнительная строка (Векселя полученные) | 1120 | Сальдо по Дт сч. 34 минус сальдо по Кт сч. 38 (в части задолженности, обеспеченной векселями) |

Отражают обеспеченную векселями задолженность покупателей, заказчиков и прочих дебиторов за отгруженную продукцию (товары), прочие активы, выполненные работы и предоставленные услуги. В случае создания относительно нее резерва сомнительных долгов дебиторскую задолженность приводят по чистой реализационной стоимости. | ||

Дебиторская задолженность за продукцию, товары, работы, услуги | 1125 | Сальдо по Дт сч. 36 и 34 (если векселя полученные не отражены отдельно в стр. 1120) минус сальдо по Кт сч. 38 (в части задолженности за продукцию, товары, работы, услуги) |

Приводят чистую реализационную стоимость дебиторской задолженности покупателей или заказчиков за предоставленные им продукцию, товары, работы или услуги (кроме задолженности, обеспеченной векселями, если такая информация приведена в стр. 1120). | ||

Дебиторская задолженность по расчетам: | ||

Показатели дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводят по чистой реализационной стоимости. | ||

по выданным авансам | 1130 | Сальдо по Дт субсч. 371 |

Приводят остаток суммы авансов, предоставленных контрагентам в счет предстоящих поставок, если завершение расчетов по договорам планируется в течение 12 месяцев с даты баланса. | ||

с бюджетом | 1135 | Сальдо по Дт субсч. 641 и 642 |

Стр. 1135 ≥ стр. 1136 | ||

Показывают дебиторскую задолженность финансовых и налоговых органов, а также переплату по налогам, сборам и другим платежам в бюджет. | ||

в том числе по налогу на прибыль | 1136 | Сальдо по Дт субсч. 641 (в части налога на прибыль) |

Отражают дебиторскую задолженность по расчетам с бюджетом в части налога на прибыль. Не включают в итог Баланса. | ||

Дополнительная строка (Дебиторская задолженность по расчетам по начисленным доходам) | 1140 | Сальдо по Дт субсч. 373 минус сальдо по Кт сч. 38 (в части, относящейся к этой задолженности) |

Приводят сумму дебиторской задолженности по начисленным и подлежащим поступлению дивидендам, процентам, роялти и т. п. | ||

Дополнительная строка (Дебиторская задолженность по расчетам по внутренним расчетам) | 1145 | Сальдо по Дт субсч. 682 и 683 |

Показывают задолженность связанных сторон и дебиторскую задолженность по внутренним расчетам, в частности между участниками группы. | ||

Прочая текущая дебиторская задолженность | 1155 | Сальдо по Дт субсч. 372, 374, 375, 376, 377, 378, сч. 65 и 66 минус сальдо по Кт сч. 38 (в части, относящейся к этой задолженности) |

Приводят задолженность дебиторов, которая не может быть включена в другие статьи дебиторской задолженности и подлежит отражению в составе оборотных активов. | ||

Текущие финансовые инвестиции | 1160 | Сальдо по Дт субсч. 352 |

Отражают финансовые инвестиции на срок, не превышающий одного года, которые могут быть свободно реализованы в любой момент (кроме тех, которые являются эквивалентами денежных средств), и суммы долгосрочных финансовых инвестиций, подлежащие погашению в течение 12 месяцев с даты баланса. | ||

Деньги и их эквиваленты | 1165 | Сальдо по Дт сч. 30, 31, субсч. 333, 334, 335 и 351 |

Стр. 1165 ≥ стр. 1166 + стр. 1167 | ||

Приводят средства в кассе предприятия, на текущих и других счетах в банках, которые могут быть свободно использованы для текущих операций, денежные средства в пути, электронные деньги, а также эквиваленты денежных средств (как в национальной, так и в иностранной валюте). Средства, которые нельзя использовать для операций в течение одного года с даты баланса или в течение операционного цикла в результате ограничений, отражают как необоротные активы. | ||

Дополнительная строка (Наличность) | 1166 | Сальдо по Дт сч. 30 |

Показывают денежные средства в наличной форме. Не включают в итог Баланса. | ||

Дополнительная строка (Счета в банках) | 1167 | Сальдо по Дт сч. 31 |

Отражают денежные средства на банковских счетах предприятия. Не включают в итог Баланса. | ||

Расходы будущих периодов | 1170 | Сальдо по Дт сч. 39 |

Приводят расходы, понесенные в течение текущего или предыдущих отчетных периодов, но относящиеся к будущим отчетным периодам. | ||

Прочие оборотные активы | 1190 | Сальдо по Дт субсч. 331, 332, 643 и 644 |

Отражают суммы оборотных активов, которые не могут быть включены в вышеприведенные статьи раздела II актива формы № 1. | ||

Всего по разделу II | 1195 | Стр. 1100 + стр. 1110 + стр. 1120 + стр. 1125 + стр. 1130 + стр. 1135 + стр. 1140 + стр. 1145 + стр. 1155 + стр. 1160 + стр. 1165 + стр. 1170 + стр. 1190 |

III. Необоротные активы, удерживаемые для продажи, и группы выбытия | 1200 | Сальдо по Дт субсч. 286 |

Отражают стоимость необоротных активов и групп выбытия, удерживаемых для продажи, которую определяют в соответствии с П(С)БУ 27. | ||

Баланс | 1300 | Стр. 1095 + стр. 1195 + стр. 1200 |

Стр. 1300 гр. 3 и 4 формы № 1 = стр. 1900 гр. 3 и 4 формы № 1 соответственно. | ||

ПАССИВ | ||

I. Собственный капитал | ||

Зарегистрированный (паевой) капитал | 1400 | Сальдо по Кт сч. 40 |

Приводят зафиксированную в учредительных документах сумму уставного капитала, прочего зарегистрированного капитала, а также паевого капитала, формируемую в соответствии с законодательством. Также, считаем, здесь следует отражать сумму взносов в объявленный, но еще не зарегистрированный уставный капитал. | ||

Дополнительная строка (Взносы в незарегистрированный уставный капитал) | 1401 | Сальдо по Кт субсч. 404 |

Отражают сумму взносов в объявленный, но еще не зарегистрированный уставный капитал. Не включают в итог Баланса. | ||

Капитал в дооценках | 1405 | Сальдо по Кт сч. 41 |

Показывают сумму дооценки необоротных активов и финансовых инструментов, отраженную в составе собственного капитала. | ||

Дополнительный капитал | 1410 | Сальдо по Кт сч. 42 |

Стр. 1410 ≥ стр. 1411 + стр. 1412 | ||

Отражают эмиссионный доход, сумму прочего вложенного учредителями предприятий капитала, превышающего уставный капитал, стоимость бесплатно полученных необоротных активов, накопленные курсовые разницы, которые в соответствии с П(С)БУ 21 отражают в составе собственного капитала, и другие виды дополнительного капитала. | ||

Дополнительная строка (Эмиссионный доход) | 1411 | Сальдо по Кт субсч. 421 |

Хозяйственные общества справочно могут показывать здесь сумму эмиссионного дохода. Не включают в итог Баланса. | ||

Дополнительная строка (Накопленные курсовые разницы) | 1412 | Сальдо по Кт субсч. 423 |

Приводят сумму накопленных курсовых разниц, которые включают в состав дополнительного капитала и признают в прочем совокупном доходе. Не включают в итог Баланса. Заметьте: курсовые разницы по обязательствам учредителей по взносам в уставный капитал в иностранной валюте учитывают на субсч. 425 (см. письмо Минфина от 19.11.2013 г. № 31-08410-07-16/33606). Следовательно, в стр. 1412 формы № 1 их не отражают. Курсовые разницы, которые не включают в состав дополнительного капитала, попадают в стр. 1420 формы № 1. | ||

Резервный капитал | 1415 | Сальдо по Кт сч. 43 |

Показывают сумму резервов, созданных в соответствии с действующим законодательством или учредительными документами за счет нераспределенной прибыли предприятия. | ||

Нераспределенная прибыль (непокрытый убыток) | 1420 | Сальдо по Кт субсч. 441 (или по Дт субсч. 442) |

Отражают сумму нераспределенной прибыли (сальдо по Кт субсч. 441) или непокрытого убытка (сальдо по Дт субсч. 442). Сумму непокрытого убытка приводят в скобках и вычитают при определении итога собственного капитала. | ||

Неоплаченный капитал | 1425 | Сальдо по Дт сч. 46 |

Стр. 1425 ≤ стр. 1400 | ||

Отражают сумму задолженности собственников (участников) по взносам в уставный капитал. Показатель приводят в скобках и вычитают при определении итога собственного капитала. | ||

Изъятый капитал | 1430 | Сальдо по Дт сч. 45 |

Стр. 1430 ≤ стр. 1400 | ||

Хозяйственные общества отражают фактическую себестоимость акций собственной эмиссии или долей, выкупленных обществом у его участников. Показатель приводят в скобках и вычитают при определении значения стр. 1495. | ||

Всего по разделу I | 1495 | Стр. 1400 + стр. 1405 + стр. 1410 + стр. 1415 + (-) стр. 1420 — стр. 1425 — стр. 1430 |

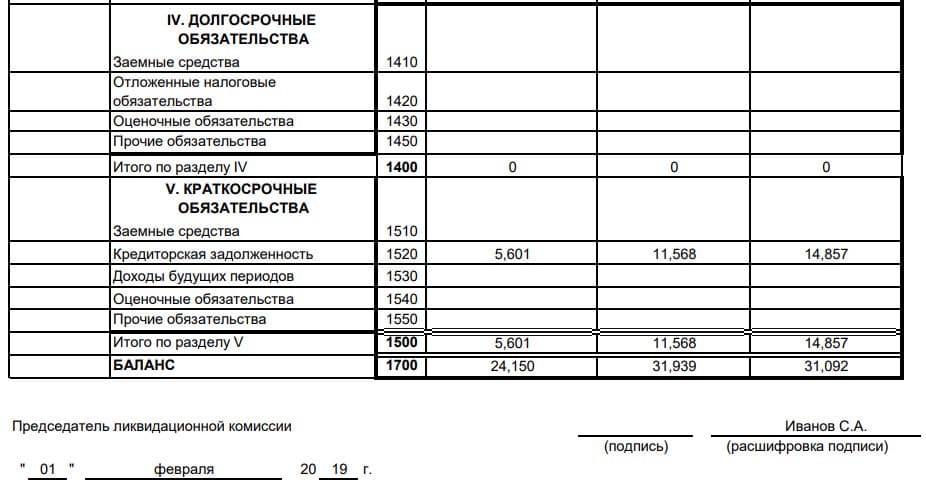

II. Долгосрочные обязательства и обеспечения | ||

Отсроченные налоговые обязательства | 1500 | Сальдо по Кт сч. 54 |

Отражают отсроченные налоговые обязательства, определенные согласно П(С)БУ 17 (см. с. 18). | ||

Дополнительная строка (Пенсионные обязательства) | 1505 | Сальдо по Кт субсч. 472 |

Приводят сумму долгосрочных обязательств, связанных с выплатами работникам по окончании трудовой деятельности. Порядок учета этих обязательств установлен пп. 13 — 29 П(С)БУ 26. | ||

Долгосрочные кредиты банков | 1510 | Сальдо по Кт субсч. 501, 502, 503 и 504 |

Отражают сумму задолженности предприятия банкам по полученным от них займам, которые не являются текущими обязательствами. | ||

Прочие долгосрочные обязательства | 1515 | Сальдо по Кт субсч. 505 и 506, сч. 51, 52, 53, 55 |

Показывают сумму долгосрочной задолженности предприятия по привлечению заемных средств (кроме кредитов банков), а также сумму прочих долгосрочных обязательств, которые не могут быть включены в другие статьи раздела ІІ пассива формы № 1. | ||

Долгосрочные обеспечения | 1520 | Сальдо по Кт субсч. 473, 474, 478 (в части долгосрочных обеспечений) |

Стр. 1520 ≥ стр. 1521 | ||

Отражают остаток средств на долгосрочные обеспечения предстоящих расходов и платежей, в том числе на долгосрочные обеспечения выплат персоналу. Согласно п. 2.52 Методрекомендаций № 433 здесь приводят также долгосрочные обеспечения на оплату будущих отпусков работникам. Но мы считаем, что создаваемое предприятиями обеспечение на оплату отпусков носит текущий характер. А значит, его остаток следует приводить в составе стр. 1660 формы № 1. | ||

Дополнительная строка (Долгосрочные обеспечения расходов персоналу) | 1521 | Сальдо по Кт субсч. 474 (в части долгосрочных обеспечений выплат персоналу) |

Приводят остаток обеспечений предстоящих расходов и платежей, касающихся долгосрочных выплат персоналу, начисленных в соответствии с П(С)БУ 26. Не включают в итог Баланса. | ||

Целевое финансирование | 1525 | Сальдо по Кт сч. 48 |

Стр. 1525 ≥ стр. 1526 | ||

Показывают остаток средств целевого финансирования и целевых поступлений, полученных из бюджета и других источников. Предприятия — плательщики налога на прибыль отражают здесь также суммы денежных средств, высвобожденные от налогообложения в связи с предоставлением льгот по налогу на прибыль. | ||

Дополнительная строка (Благотворительная помощь) | 1526 | Сальдо по Кт субсч. 483 |

Отражают остаток средств (стоимость товаров, работ, услуг), полученных в качестве благотворительной помощи, которые в соответствии с законодательством освобождаются от обложения НДС. Не включают в итог Баланса. | ||

Всего по разделу II | 1595 | Стр. 1500 + стр. 1505 + стр. 1510 + стр. 1515 + стр. 1520 + стр. 1525 |

III. Текущие обязательства и обеспечения | ||

Краткосрочные кредиты банков | 1600 | Сальдо по Кт сч. 31 (овердрафт) и 60 |

Отражают сумму текущих обязательств предприятия перед банками по полученным от них кредитам. Обратите внимание: небанковские займы включают в стр. 1690. | ||

Дополнительная строка (Векселя выданные) | 1605 | Сальдо по Кт сч. 62 |

Показывают сумму задолженности, на которую предприятие выдало векселя в обеспечение поставок товаров (работ, услуг) поставщиков, подрядчиков и других кредиторов. | ||

Текущая кредиторская задолженность по: | ||

долгосрочным обязательствам | 1610 | Сальдо по Кт сч. 61 |

Отражают сумму долгосрочных обязательств, подлежащую погашению в течение 12 месяцев с даты баланса. | ||

товарам, работам, услугам | 1615 | Сальдо по Кт сч. 63, 62 (если векселя выданные не отражены отдельно в стр. 1605) |

Приводят сумму задолженности перед поставщиками и подрядчиками за материальные ценности, выполненные работы и полученные услуги (кроме задолженности, обеспеченной векселями, если ее приводят в отдельной статье формы № 1). | ||

расчетам с бюджетом | 1620 | Сальдо по Кт субсч. 641 и 642 |

Стр. 1620 ≥ стр. 1621 | ||

Показывают задолженность предприятия по всем видам платежей в бюджет, включая налоги с работников предприятия. | ||

в том числе по налогу на прибыль | 1621 | Сальдо по Кт субсч. 641 (в части задолженности по налогу на прибыль) |

Отражают задолженность предприятия перед бюджетом по текущему налогу на прибыль. Не включают в итог Баланса. | ||

расчетам по страхованию | 1625 | Сальдо по Кт сч. 65 |

Приводят сумму задолженности по отчислениям на общеобязательное государственное социальное страхование, страхование имущества предприятия и индивидуальное страхование его работников. | ||

расчетам по оплате труда | 1630 | Сальдо по Кт сч. 66 |

Показывают задолженность предприятия по оплате труда, включая депонированную заработную плату. | ||

Дополнительная строка (Текущая кредиторская задолженность по полученным авансам) | 1635 | Сальдо по Кт субсч. 681 |

Отражают остаток суммы авансов, полученных от других лиц в счет последующих поставок продукции, выполнения работ (предоставления услуг). | ||

Дополнительная строка (Текущая кредиторская задолженность по расчетам с участниками) | 1640 | Сальдо по Кт сч. 67 |

Приводят задолженность предприятия перед его участниками (учредителями), связанную с распределением прибыли (дивиденды и т. п.), по выплатам за пользование имуществом (земельным и имущественным паем) и выплатам в связи с получением причитающейся выбывшему участнику (учредителю) части активов предприятия. | ||

Дополнительная строка (Текущая кредиторская задолженность по внутренним расчетам) | 1645 | Сальдо по Кт субсч. 682 и 683 |

Отражают кредиторскую задолженность предприятия перед связанными сторонами и по внутренним расчетам. | ||

Текущие обеспечения | 1660 | Сальдо по Кт субсч. 471, 477, 473, 474 (в части текущих обеспечений) |

Показывают остаток средств на обеспечения предстоящих расходов и платежей, которые планируется использовать в течение 12 месяцев с даты баланса. | ||

Доходы будущих периодов | 1665 | Сальдо по Кт сч. 69 |

Приводят доходы, которые получены в течение текущего или предыдущих отчетных периодов и относятся к будущим отчетным периодам. | ||

Прочие текущие обязательства | 1690 | Сальдо по Кт субсч. 372, 378, 643, 644, 684 и 685 |

Показывают суммы текущих обязательств, которые не могут быть включены в другие статьи раздела ІІІ пассива формы № 1. | ||

Всего по разделу III | 1695 | Стр. 1600 + стр. 1605 + стр. 1610 + стр. 1615 + стр. 1620 + стр. 1625 + стр. 1630 + стр. 1635 + стр. 1640 + стр. 1645 + стр. 1660 + стр. 1665 + стр. 1690 |

IV. Обязательства, связанные с необоротными активами, удерживаемыми для продажи, и группами выбытия | 1700 | Сальдо по Кт субсч. 680 |

Отражают обязательства, связанные с необоротными активами и группами выбытия, удерживаемыми для продажи, которые определяют в соответствии с П(С)БУ 27. | ||

Баланс | 1900 | Стр. 1495 + стр. 1595 + стр. 1695 + стр. 1700 |

Стр. 1900 гр. 3 и 4 формы № 1 = стр. 1300 гр. 3 и 4 формы № 1 соответственно. | ||

Показатель приводят в скобках. Не включают в итог Баланса.

Показатель приводят в скобках. Не включают в итог Баланса. 142 и 143

142 и 143 на с. 18.

на с. 18.

В случае соответствия признакам существенности в дополнительных статьях расшифровывают информацию о составляющих стр. 1100. Если расшифровываются данные обо всех запасах в дополнительных стр. 1101 — 1104, то стр. 1100 должна равняться сумме этих строк. Если при наличии соответствующих показателей расшифровываются не все указанные строки, то значение стр. 1100 будет превышать такую сумму.

В случае соответствия признакам существенности в дополнительных статьях расшифровывают информацию о составляющих стр. 1100. Если расшифровываются данные обо всех запасах в дополнительных стр. 1101 — 1104, то стр. 1100 должна равняться сумме этих строк. Если при наличии соответствующих показателей расшифровываются не все указанные строки, то значение стр. 1100 будет превышать такую сумму. Не включают в итог Баланса.

Не включают в итог Баланса. 26 и 27

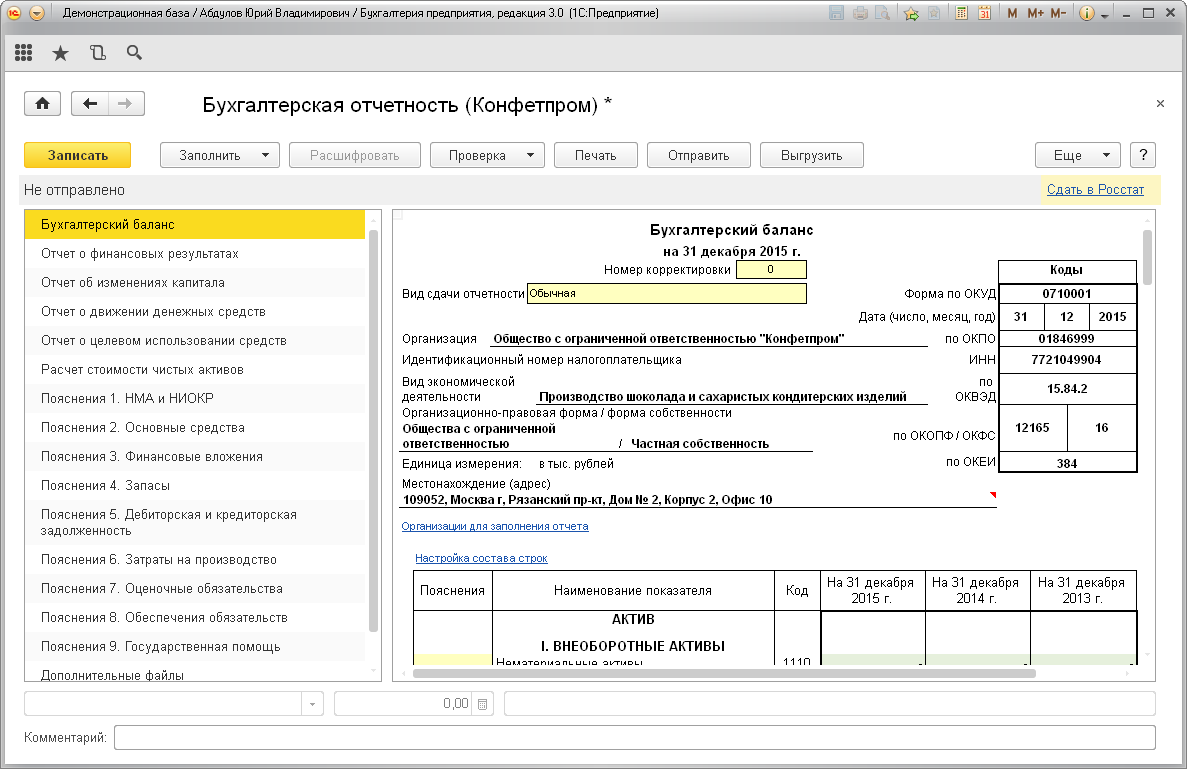

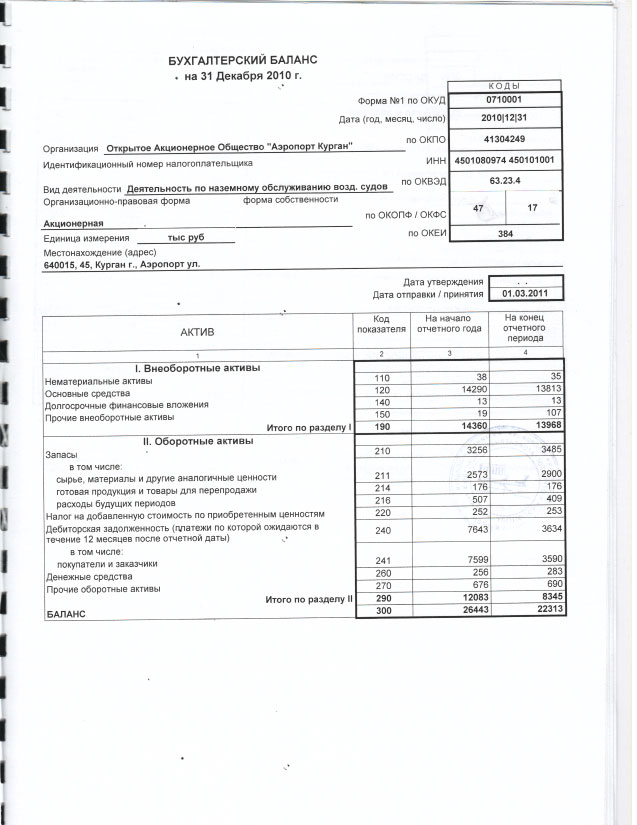

26 и 27«БАЛАНС-2»: Автоматизация налоговой отчетности

Источник: Международный еженедельник «Финансовая газета» № 13, 2005В. Виноградов, директор по разработке программного обеспечения для налоговых органов компании «Овионт Информ»

В настоящее время Управление Федеральной налоговой службы по городу Москве про-должает внедрять новое программное обеспечение для приема налоговой отчетности в электронной форме, которое позволяет облегчить работу и сократить трудозатраты налогоплательщиков в этом нелегком процессе.

Когда появились альтернативные бумажным носителям варианты сдачи отчетности, между бухгалтерами и налоговиками возникало много споров, в основном по двум причинам. Во-первых, бухгалтеры не хотели что-то менять в уже налаженной системе работы. Во-вторых, многие налоговые инспекции пытались внедрить новую форму отчетности в принудительном порядке. Но со временем оказалось, что сдача отчетности на электронных носителях не только гораздо удобнее для проверки налоговым инспектором, но и значительно упрощает работу бухгалтера, особенно если он ведет сразу несколько фирм.

По данным Департамента организации налогового контроля ФНС России, по состоянию на 1 июля 2004 г. в электронном виде отчетность в налоговые органы представили 40,7% налогоплательщиков от общего количества юридических лиц, сдающих отчетность, что на 26% больше, чем в 2003 г.

Компания «Овионт Информ» существует на рынке уже более 10 лет и специализируется на разработках и внедрении автоматизированных информационных систем (АИС) для налоговых органов, органов Федерального казначейства, муниципальных структур, различных организаций среднего и малого бизнеса. Она создала программу камеральной проверки «Баланс-2», которая предназначена для двух ключевых групп пользователей — налогоплательщиков, подготавливающих отчетность с ее помощью, и сотрудников налоговых органов, получающих данные для автоматизированной камеральной проверки.

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком и служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Если проверкой выявлены ошибки в заполнении документов или противоречия между сведениями, содержащимися в представленных документах, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. В «Баланс-2» заложена программа камеральной проверки по методике московских инспекций ФНС России. Бухгалтер, перед тем как сбросить данные на дискету, может на рабочем месте сделать предварительный анализ, чтобы быть в полной уверенности относительно правильного заполнения форм. В результате анализа программа либо «выдаст» перечень конкретных ошибок в заполнении текущего раздела документа, либо «сообщит», что ошибок не обнаружено.

Во всех территориальных налоговых инспекциях города Москвы установлена АИС «Налог 2 Москва» для проведения камеральных проверок деклараций, полученных от налогоплательщиков. Она была создана компанией «Овионт Информ» в соавторстве со специалистами ГНИВЦ ФНС России, Учебно-методологического центра при ФНС России и «АММ-ТаксПро» в 2000-2002 гг. по заказу ФНС России и правительства Москвы. Если раньше налоговому инспектору приходилось переносить данные вручную с бумажного носителя в автоматизированную систему, то с появлением программы «Баланс-2» он переносит подготовленные бухгалтером данные с дискеты, что позволяет значительно ускорить прием отчетности, проведение камеральных проверок и получение справок налогоплательщиками.

Функциональные возможности программы «Баланс-2» обеспечивают расчет показателей с использованием отчетности за предыдущие отчетные периоды, так как в программе предусмотрены сохранение и перенос старых данных из предыдущей версии в новую. Важной является и возможность распечатать все документы налоговой и бухгалтерской отчетности за текущий и предыдущие периоды без приобретения предусмотренных для этого бланков.

Программа может использоваться во всех типах организаций, включая кредитные и страховые компании, ПБОЮЛ, а также предприятия, применяющие упрощенную систему налогообложения. Бухгалтер может заранее выбрать тот вариант настройки программы, который подходит для его типа организации. В зависимости от выбора настройки в программе будут доступны только те формы, которые необходимы данному предприятию («Баланс-2 Стандарт», «Баланс-2 Банк», «Баланс-2 Страховщик», «Баланс-2 ПБОЮЛ», «Баланс-2 Мини»).

С каждым годом количество бухгалтерских программ увеличивается. Большинство из них позволяет формировать отчетные документы в файлах (в том числе и в утвержденном формате для передачи по электронным каналам связи) и даже предоставляет пользователю средства настройки этих документов. Но ни одна из этих программ не производит камеральную проверку по тем же алгоритмам, что и налоговая инспекция. Компания «Овионт Информ» активно взаимодействует со многими фирмами-разработчиками, предусмотрев возможность переноса данных из таких распространенных бухгалтерских программ, как «КС-Предприятие», «Инфо-Бухгалтер», «БЭСТ», «Парус», «1С-Преприятие», «Инфо-Предприятие», «Турбо-Бухгалтер» в «Баланс-2». В целях обеспечения связи с программой «Баланс-2» многие фирмы — производители программ бухгалтерского учета вносят в свои программы специальные настройки. При желании бухгалтер может воспользоваться этой возможностью, но перед этим нужно оценить, не будет ли проще ввести необходимые данные непосредственно с клавиатуры «Баланс-2», поскольку для заполнения многих форм достаточно ввести одно-пять чисел, а остальные позиции определяются автоматически.

После сдачи отчетности на дискету в налоговой инспекции по желанию налогоплательщика могут записать сальдовые остатки по лицевым счетам. Предусмотрена также возможность выгрузки данных из «Баланса-2» в формате ФНС для передачи их в налоговые органы по электронным каналам связи.

Оперативно реагируя на изменения законодательства, «Овионт Информ» ежеквартально обновляет версии программы, что дает налогоплательщику возможность своевременно подготовить отчет в ее самом последнем выпуске и сдать его в инспекцию ФНС России без ошибок. Новые выпуски выходят в первых числах месяца, следующего за отчетным кварталом (1 апреля, 1 июля, 1 октября, 1 января). Если новые формы выходят в течение отчетного периода, то они реализуются в программе сразу же после их официального опубликования. В середине марта 2005 г. вышла очередная усовершенствованная и обновленная версия программного продукта, где реализована новая налоговая декларация по ЕСН и некоторые другие изменения.

Помимо DOS-программы «Баланс-2» недавно появилась версия «Баланс-2W» на платформе Windows, аналогичная по функциональным возможностям, но имеющая более привычный для современного пользователя интерфейс (см. рисунок).

Цель создания новой программы — расширить возможности «Баланса-2». «Баланс-2W» позволяет готовить комплекты отчетности по нескольким организациям и обособленным подразделениям для различных инспекций ФНС России. Реализован пакет деклараций для иностранных и бюджетных организаций; обеспечивается более тесная информационная связь с налоговой программой АИС «Налог 2 Москва».

Налогоплательщик не обязан платить деньги, чтобы сдавать отчетность на том носителе, который удобнее для налоговой инспекции, поэтому программа «Баланс-2» представлена в двух вариантах — базовая и коммерческая. Базовая версия позволяет заполнить актуальные для текущего отчетного периода формы, распечатать их и подготовить в электронном виде для сдачи в инспекцию. Однако она не дает возможности рассчитать показатели с использованием данных за предыдущие отчетные периоды, а также сделать проверку заполненных форм и взаимоувязку обязательных показателей друг с другом. Эти возможности предоставляются только пользователям коммерческой версии.

В заключение хотелось бы еще раз отметить, что сдать отчет, подготовленный в программе «Баланс-2», в электронном виде можно в любую налоговую инспекцию города Москвы.

Все, что нужно знать о налоге на дополнительный доход добычи углеводородного сырья

Помогает и продолжающийся 24 недели подряд приток западных средств. В целом Индекс МосБиржи явно настроен на рост и даже переписал на прошлой неделе исторические максимумы, но катаклизмы из области внешней политики регулярно отпугивают покупателей отечественных акций.

Политика давит на рынки

В прошлый понедельник Индекс МосБиржи чисто символически (на три с небольшим пункта) обновил исторический максимум. Это были отголоски предыдущего роста, когда рынок реагировал на некоторое ослабление политических и санкционных рисков. Но скандал с Чехией вновь заставил трейдеров забыть про кнопку buy и начать сокращать позиции.

Вроде бы очередная шпионская история не привела к особым последствиям для России. ЕС дал понять, что не намерен ухудшать отношения и санкций не последует. Но это не привело к возобновлению быстрого роста рублевых активов, несмотря на наблюдавшуюся в отдельные дни отличную динамику американских и европейских фондовых площадок. Это следствие все того же политического гнета: вроде бы каждый факт ухудшения отношений России и Запада сам по себе не очень значителен и непосредственно не приводит к серьезным экономическим последствиям, но их синергетический эффект препятствует новым покупкам.

Начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин отмечает: «Мы видим, что, несмотря на позитивную конъюнктуру на сырьевых площадках, рынок пока не спешит уверенно расти. Отчасти это действительно может быть обусловлено геополитическими рисками, которые участники рынка закладывают в цены».

Впрочем и сильного падения котировок «голубых фишек» мы не увидели. Как отметил руководитель отдела управления акциями УК «Сбер Управление Активами» Евгений Линчик, «уровень терпимости российских инвесторов после многих лет таких рисков очень сильный».

В четверг Индекс МосБиржи вновь сумел передвинуть планку исторического максимума на несколько пунктов вверх на сообщении об отводе российских войск от приграничных с Украиной районов, но эмоциональный импульс опять не получил продолжения.

Дивиденды не дают рынку упасть

Несмотря на весь внешний негатив, падать рынок откровенно не хочет. Этому есть три обоснования: рост американских и европейских фондовых площадок, продолжение ралли в бумагах компаний черной металлургии, канун отсечек реестров акционеров на право получения годовых дивидендов.

«Основные факторы роста – стабилизация сырьевых рынков после шока пандемии прошлого года, переток инвесторов из облигаций в акции в поисках доходности и высокие дивидендные выплаты российских компаний в ближайшие годы», – отмечает Евгений Линчик.

Отчетность крупнейших мировых компаний за I квартал превзошла ожидания аналитиков. Более того, ряд крупнейших банков показал кратный рост прибыли. Именно эффективность работы банковской системы принято считать опережающим индикатором состояния экономики. Так, Goldman Sachs Group в I квартале 2021 года получил чистую прибыль в размере $6,7 млрд против $1,1 млрд годом ранее. Аналогичный показатель Bank of America Corp вырос в 2,1 раза, Citigroup Inc. – в 3,1 раза. Сценарий скептиков относительно мощного падения американского рынка акций пока не находит фундаментальных обоснований.

Акции же компаний черной металлургии стали настоящим локомотивом российского рынка акций. Причина их роста кроется в нехватке стали в мире и, соответственно, ее удорожании. Только с начала этого года биржевые цены на сталь в США выросли более чем на 30%. «Северсталь» подорожала за это время на 44%, НЛМК – на 32%, ММК – на 25%.

«В секторе черной металлургии ранее бумаги таких компаний, как “Северсталь” и НЛМК, показали мощнейшую переоценку и переписали исторические максимумы. На фоне перекупленности многие участники рынка рассматривают текущие уровни в качестве комфортных для фиксации прибыли. Впрочем, ситуация на рынке стали пока все еще остается стабильно позитивной, так что прошедший в акциях рост выглядит фундаментально оправданным», – отмечает Василий Карпунин.

Аналогичной точки зрения придерживается и ведущий аналитик инвестиционной компании QBF Олег Богданов: «Что касается отдельных секторов (в частности, металлургического), то там динамику определяют темпы роста китайской экономики. С этой точки зрения ситуация выглядит для наших металлургов благоприятной». Нет особых сомнений в том, что и по итогам текущего года компании сектора заплатят двузначные дивиденды. Но и сейчас еще не поздно купить акции для получения дивидендной доходности более 10%. И этот фактор оказывает поддержку рынку акций.

«Сейчас российский рынок акций поддерживается приближением отсечек реестров под получение годовых дивидендов. Дивидендная доходность многих эмитентов составляет двухзначную величину, продавать такие акции у многих просто не поднимается рука», – отмечает начальник аналитического отдела «Алор Брокер» Алексей Антонов.

Президент напугал инвесторов

На прошлой неделе глава государства оглашал послание Федеральному собранию. Сначала рынок немного подрос на словах об увеличении поддержки отдельных слоев населения и возможном росте инфраструктурных расходов, увеличении поддержки регионов. Часть этих средств так или иначе окажется на фондовом рынке.

Но весь оптимизм быстро растаял после слов Владимира Путина про дивиденды (см. на стр. 1). «Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и отраслей. Будем поощрять, конечно, тех, кто вкладывает», – заявил глава государства, добавив, что прибыль корпоративного сектора станет рекордной. «Посмотрим, как будет использована эта прибыль, и с учетом этого по итогам года будем принимать решения о возможной донастройке налогового законодательства», – сказал он.

Инвесторы восприняли эти слова как появление большой вероятности увеличения налога на дивиденды. Действительно, страна нуждается в инвестициях, поток которых с Запада резко сократился. Но многие компании не могут наращивать вложения из-за того, что их дополнительная продукция просто не найдет спроса. Ярким примером того можно назвать таких «дивидендных аристократов», как «Северсталь» и НЛМК. Экспорт металлов во многом ограничен западными квотами, да и динамика цен на сталь носит циклический характер. Внутренний же спрос стагнирует из-за слабости экономики и продолжающегося снижения платежеспособного спроса населения.

«Если власти действительно хотят увеличить налог на дивиденды, это станет неприятным сюрпризом для рынка и снизит его привлекательность, прежде всего для частных инвесторов. Многие из них включают дивидендные акции в свои портфели, и это действительно отличный способ долгосрочного приумножения капитала, в разы превосходящий доходность банковских депозитов или тех же ОФЗ», – считает Алексей Антонов.

Впрочем, есть и другое мнение. Возможно, президент имел ввиду какие-то послабления тем компаниям, которые направляют прибыль на дальнейшее развитие.

«Не думаю, что Путин, когда говорил о важности инвестиционной деятельности российских компаний, имел в виду увеличение налога на дивиденды. Скорее всего, речь идет о том, что норма о выплате 50% прибыли госкомпаний в виде дивидендов может стать необязательной или о ней вообще забудут. Можно предположить, что возможно введение льгот для компаний, которые находятся в стадии расширения бизнеса, интенсивного инвестиционного процесса», – полагает Олег Богданов.

Согласен с ним и Василий Карпунин: «Президент подчеркнул, что государство будет поощрять тех, кто вкладывает. Это не указывает напрямую на то, что снова могут подняться вопросы об увеличении сборов с тех предприятий, которые в сложившихся условиях существенно нарастили прибыль и направляют эти средства акционерам в виде дивидендов. Но в теории исключать этого не стоит, учитывая тот факт, что ранее подобные инициативы уже появлялись». Так что вопрос этот остается открытым и непонятным, а любые сомнения в нынешней ситуации лишь ограничивают рост.

Акции готовы к росту

В целом же российский рынок акций готов к росту и сокращению отставания от высокоразвитых стран. Но для реализации «бычьего» сценария необходимо прежде всего снижение агрессивности нападок на Россию со стороны Запада.

«Цены на нефть в рублях сейчас находятся около максимумов за два с половиной года, а добыча российскими компаниями в ближайшие месяцы будет расти. На рынке газа также складывается позитивная ценовая конъюнктура. В результате нефтегазовый сектор способен оказать поддержку дальнейшему подъему российского рынка на дистанции нескольких месяцев», – полагает Василий Карпунин. Однако «в краткосрочной перспективе мы можем продолжить наблюдать преимущественно нейтральную динамику по Индексу МосБиржи».

«Вполне возможно, что конфликт России с коллективным Западом будет обостряться, тогда российский рынок акций войдет в пике, особенно в долларовом выражении. Я говорю об Индексе РТС. Ужесточение финансовых санкций только началось, нельзя исключать, что этот тренд будет набирать обороты», – предупреждает Олег Богданов.

Техническая картина по Индексу МосБиржи (а именно ей руководствуются большинство спекулянтов в принятии решений) пока также благоприятна для покупок. Рублевый индикатор рынка находится в восходящем канале, берущем свое начало в середине декабря прошлого года. Пока все попытки пробить его вниз оканчивались неудачей.

Однако пока непонятны действия крупных игроков после получения годовых дивидендов: вложат ли они полученные средства опять в акции или предпочтут их инвестировать в менее доходные, но более надежные валютные инструменты. Поэтому покупка акций широким фронтом сейчас может не оправдать ожиданий инвесторов. Возможно, стоит дождаться коррекции рынка или хотя бы зарезервировать на этот случай часть денежных средств.

Безопасный доступ: как зарегистрироваться в некоторых онлайн-инструментах самопомощи

Учетная запись онлайн-служб IRS позволяет получить доступ к большинству налоговых инструментов с одним и тем же именем пользователя и паролем.

Если вы не можете зарегистрироваться в Интернете, выполните поиск в Инструментах, чтобы узнать, доступен ли автономный вариант для задачи, которую вы хотите выполнить.

Зарегистрируйте учетную запись онлайн-служб

Когда вы регистрируетесь в онлайн-сервисах, мы просим вас подтвердить свою личность, чтобы никто другой не мог получить доступ к вашей онлайн-учетной записи IRS.Регистрация занимает около 15 минут.

Подготовьте эту информацию:

- Адрес электронной почты

- Номер социального страхования (SSN) или индивидуальный налоговый идентификационный номер (ITIN)

- Налоговый статус и почтовый адрес

- Один номер финансового счета, связанный с вашим именем:

- Кредитная карта — последние 8 цифр (без American Express, дебетовых или корпоративных карт) или

- Студенческая ссуда — (Введите номер счета студенческой ссуды, указанный в вашей выписке.Номер счета может содержать как цифры, так и буквы. Не включайте никаких символов.) Кроме того, мы не можем проверить студенческие ссуды, выданные Nelnet. или

- Ипотечный или жилищный кредит или

- Кредитная линия собственного капитала (HELOC) или

- Автокредит

- Мобильный телефон, привязанный к вашему имени (для более быстрой регистрации) или возможность получить код активации по почте

Справка по распространенным проблемам

Если у вас возникли проблемы с регистрацией или входом в онлайн-службы IRS, попробуйте выполнить следующие действия.

Примечание: По соображениям безопасности наш колл-центр не может помочь с проблемами проверки личности.

Регистр

Введите адрес, указанный в вашей последней поданной налоговой декларации. Убедитесь, что введенный вами адрес точно соответствует , как он отображается в вашей налоговой декларации.

- Если вы недавно переехали:

Введите адрес из последней поданной вами декларации, даже если это не ваш текущий адрес. Мы используем этот адрес только для проверки личности. - Если вы только что подали налоговую декларацию с новым адресом:

Попробуйте вместо этого ввести свой старый адрес. Обработка вновь отправленных отчетов может занять несколько недель. - Если вы недавно подавали свою первую налоговую декларацию:

Установите переключатель «Я не подавал налоговую декларацию в течение последних семи лет» в параметрах «Статус подачи», если они доступны. Если вы известны и обращаетесь под одним юридическим именем или мононимом:

Пожалуйста, введите дефис (-) в поле имени и свое имя в поле фамилии.Если в вашем юридическом документе указано «FNU», имя неизвестно в качестве вашего имени, вам может потребоваться ввести «FNU» вместо «-» в качестве вашего имени.

Форматируйте почтовый ящик, иностранные и военные адреса следующим образом:

- Почтовый ящик

В поле «Address Line 1» введите «PO Box» без точек и номера. - Иностранный адрес

Введите свой город, округ, провинцию или другую юрисдикцию в поле «Город». Нет поля для почтового индекса.Если у вас есть международный почтовый адрес, единственным инструментом IRS.gov, для которого вы можете зарегистрироваться, является Соглашение об онлайн-платежах, и вы должны запросить код активации по почте. Как правило, налогоплательщики или налоговые специалисты с международными адресами не могут зарегистрироваться для получения расшифровки стенограммы онлайн, просмотра своей налоговой учетной записи, получения PIN-кода для защиты личности или инструментов электронных услуг для налоговых специалистов. - Военный адрес

Введите APO, FPO или DPO в поле «Город». Выберите AA, AE или AP из ‘State / U.Месторождение С. Территория.

Мы используем Experian, кредитную компанию, для проверки номера вашего финансового счета. Если у вас есть проблемы:

- Убедитесь, что вы ввели правильный номер финансового счета.

- Попробуйте ввести другой тип учетной записи:

- Кредитная карта — последние 8 цифр (не используйте American Express, дебетовые или корпоративные карты)

- Студенческая ссуда– (Введите номер счета студенческой ссуды, указанный в вашей выписке.Номер счета может содержать как цифры, так и буквы. Не включайте никаких символов.) Кроме того, мы не можем проверить студенческие ссуды, выданные Nelnet.

- Жилищный ипотечный кредит

- Заем под собственный капитал (вторая ипотека)

- Кредитная линия собственного капитала (HELOC)

- Автокредит

Возможно, мы не сможем проверить все номера финансовых счетов.

Самый быстрый способ подтвердить вашу личность — использовать номер мобильного телефона, связанный с вашим именем.Телефон должен быть зарегистрирован в США и поддерживать текстовые сообщения. Мы отправим одноразовый код активации на ваш номер мобильного телефона. После получения у вас будет 10 минут на использование. Примечание. Возможно, мы не сможем проверить все номера мобильных телефонов.

- Если у вас нет номера мобильного телефона в США, связанного с вашим именем:

Вы можете выбрать получение кода активации по почте при регистрации учетной записи онлайн-сервисов. Доставка займет 10 рабочих дней. Этот одноразовый код позволит вам создать учетную запись и действителен в течение 30 дней.Затем вы можете:- Загрузите мобильное приложение IRS2Go, чтобы генерировать код безопасности, необходимый каждый раз, когда вы входите в свою учетную запись. IRS2Go является бесплатным и доступен для устройств Android, iPhone, iPad и планшетов Amazon Fire; или

- Получать защитный код с помощью телефонного звонка на номер телефона в США каждый раз при входе в систему

- Если ваш мобильный телефон записан на имя члена семьи:

Вы можете попытаться зарегистрироваться, используя подтверждение мобильного телефона. Если ваш телефон не может быть проверен, вы можете запросить код активации по почте.

Вы можете зарегистрироваться в онлайн-сервисах без мобильного телефона:

- Выполните следующие действия, чтобы зарегистрировать учетную запись онлайн-служб.

- На этапе проверки мобильного телефона выберите «Получить код активации по почте».

- Подождите 10 рабочих дней, пока код будет доставлен по почте. Код действителен 30 дней.

- Следуйте инструкциям, прилагаемым к коду, чтобы завершить регистрацию.

Этот одноразовый код позволит вам создать учетную запись.Затем вы можете:

- Загрузите мобильное приложение IRS2Go, чтобы генерировать код безопасности, необходимый каждый раз, когда вы входите в свою учетную запись. IRS2Go является бесплатным и доступен для устройств Android, iPhone, iPad и планшетов Amazon Fire; или

- Получайте защитный код, звоня по номеру на любой Номер телефона в США каждый раз, когда вы входите в систему

Войти

Каждый раз, когда вы входите в систему, мы отправляем защитный код в текстовом сообщении или по телефону.Текстовые сообщения от службы паролей IRS отправляются с номера «77958», и могут применяться тарифы на передачу сообщений и данных. Телефонные звонки поступают с номера «202-318-5542».

- Получив код, введите его быстро и точно.

- Код действителен только 10 минут. Вы можете запросить новый код на экране входа в систему. Примечание: вы ограничены несколькими попытками, прежде чем вы будете заблокированы на 24 часа.

- Если вы не получили текст с кодом безопасности:

- Возможно, вы отказались от получения сообщений от службы паролей IRS.Отправьте текст IN на номер «77958», чтобы возобновить работу и получить защитный код.

- У вашего провайдера могут быть технические проблемы. Запросите код по телефону с экрана входа в систему или повторите попытку позже.

Примечание: Наш колл-центр не может устранять проблемы с доставкой текстовых сообщений. Если вы не можете получить текстовое сообщение прямо сейчас, вы можете получить код безопасности по телефону.

В целях безопасности мы ограничиваем количество попыток входа в систему, которые вы можете сделать за короткий период времени.Отправленный нами код безопасности действителен только в течение 10 минут.

Если ваша учетная запись заблокирована и вы думаете, что можете предоставить правильную информацию:

- Подождите 24 часа, прежде чем снова войти в систему.

- Убедитесь, что вы вводите правильное имя пользователя, пароль и защитный код.

Примечание: Наш колл-центр не может разблокировать вашу учетную запись.

Вы можете сбросить имя пользователя и пароль на странице входа.

- Если вы забыли свое имя пользователя: Перейдите на страницу входа и нажмите «Забыли имя пользователя» под полем имени пользователя.

- Если вы забыли свой пароль: Перейдите на страницу входа, введите свое имя пользователя и нажмите «Войти». На странице пароля нажмите «Забыли пароль».

Вы также можете повторно зарегистрироваться, нажав «Создать учетную запись».

Примечание: Наш колл-центр не может помочь вам найти ваше имя пользователя или сбросить пароль.

Войдите в свою учетную запись и выберите «Профиль», чтобы изменить номер мобильного телефона, имя пользователя или пароль.

Обратите внимание:

- Мобильный телефон — Если вы не можете войти в систему со своим старым номером мобильного телефона, вы можете повторно зарегистрироваться, выбрав «Создать учетную запись» и введя новый номер телефона.

- Имя пользователя — Если вы налоговый специалист и пользуетесь электронными услугами, вы не можете изменить свое имя пользователя.

- Пароль — Если вы забыли пароль, перейдите на страницу входа, введите свое имя пользователя и нажмите «Войти». На странице пароля нажмите «Забыли пароль».

Сообщить о подозрительной активности

Мы, , никогда не звоним по телефону , не отправляем электронные письма или текстовые сообщения с просьбой предоставить информацию или войти в систему, чтобы получить стенограмму или обновить свой профиль.Сообщайте о фишинге, если вы не уверены в подлинности любого нежелательного сообщения, кроме почты США, которое претендует на то, чтобы быть IRS.

Защитите свой счет

Если вы подозреваете подозрительную активность входа в свою учетную запись, защитите свою учетную запись одним из следующих способов. Примечание. , если вы профессиональный налоговый специалист, имеющий доступ к электронным услугам, вы не можете изменить свое имя пользователя.

- Чтобы продолжить использование онлайн-сервисов IRS , войдите в свою учетную запись и выберите «Профиль», чтобы изменить свой пароль.

- Если вам больше не нужен доступ к онлайн-сервисам IRS , вы можете заблокировать доступ к своей онлайн-учетной записи. Зарегистрируйтесь повторно, подтвердите свои личные данные (SSN, дату рождения, статус регистрации и адрес), затем выберите вариант блокировки своей учетной записи.

Напоминание: Используйте надежные уникальные пароли для всех своих учетных записей. Не используйте пароли повторно и не разглашайте их никому ни по какой причине.

Руководство по специальным возможностям для онлайн-аккаунта

Содержание

Об этом руководстве

Это руководство предназначено для помощи людям с ограниченными возможностями в использовании онлайн-приложения.В руководстве будет указано, как получить доступ к функциям, доступным в онлайн-аккаунте, с использованием определенных технологий, включая программы чтения с экрана, экранные лупы и программное обеспечение для распознавания речи.

Обзор приложения