НК РФ Статья 55. Налоговый период / КонсультантПлюс

НК РФ Статья 55. Налоговый период

1. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных настоящей статьей.

2. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается календарный год, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3 настоящей статьи.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 января по 30 ноября одного календарного года, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) по 31 декабря этого календарного года.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 декабря по 31 декабря одного календарного года, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) по 31 декабря календарного года, следующего за годом создания организации (осуществления государственной регистрации физического лица в качестве индивидуального предпринимателя).

Предусмотренные настоящим пунктом правила не применяются в отношении определения первого налогового периода по налогу на прибыль организаций для иностранных организаций, самостоятельно признавших себя налоговыми резидентами Российской Федерации в порядке, установленном настоящим Кодексом, деятельность которых на дату такого признания не приводила к образованию постоянного представительства в Российской Федерации.![]()

(п. 2 в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

3. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с 1 января календарного года, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в течение календарного года, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 декабря по 31 декабря одного календарного года и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя утратила силу) до конца календарного года, следующего за годом создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя), налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3 в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

3. 1. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается квартал, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.2 настоящей статьи.

1. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается квартал, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.2 настоящей статьи.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) не менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

(п. 3.1 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.2. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала квартала, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в одном квартале, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя утратила силу) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя), налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3.2 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.

При создании организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца календарного месяца, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

(п. 3.3 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.4. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного месяца, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в одном календарном месяце, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3.4 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

3.5. В целях исполнения обязанностей налогового агента по налогу на доходы физических лиц и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных настоящим пунктом.

При создании организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) первым налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца календарного года, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

При постановке на учет в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, первым расчетным периодом для таких лиц является период времени со дня постановки на учет в налоговом органе до конца календарного года, в котором осуществлена постановка на учет в налоговом органе таких лиц.

При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

При снятии с учета в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, последним расчетным периодом для таких лиц является период времени с начала календарного года до дня снятия с учета в налоговом органе таких лиц.

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в течение календарного года, налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если постановка на учет и снятие с учета в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, осуществлены в течение календарного года, расчетным периодом для таких лиц является период времени со дня постановки на учет в налоговом органе до дня снятия с учета в налоговом органе таких лиц.

(п. 3.5 введен Федеральным законом от 18.07.2017 N 173-ФЗ)

4. Правила, предусмотренные пунктами 2 — 3.4 настоящей статьи, не применяются в отношении налогов, уплачиваемых в соответствии со специальными налоговыми режимами, предусмотренными главами 26.1, 26.2 и 26.5 настоящего Кодекса.

(в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 02.07.2021 N 305-ФЗ)

5. Утратил силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ.

6. При самостоятельном признании себя иностранной организацией, деятельность которой на дату такого признания не приводила к образованию постоянного представительства в Российской Федерации, налоговым резидентом Российской Федерации определение первого налогового периода по налогу на прибыль организаций осуществляется в порядке, установленном настоящим пунктом.

Если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации с 1 января календарного года, в котором ею представлено заявление о признании себя налоговым резидентом Российской Федерации, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с 1 января календарного года, в котором представлено указанное заявление, до конца этого календарного года.

Если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации с даты представления в налоговый орган заявления о признании себя налоговым резидентом Российской Федерации, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с даты представления в налоговый орган указанного заявления до конца календарного года, в котором представлено указанное заявление.

При этом, если заявление иностранной организации, указанное в абзаце третьем настоящего пункта, о признании себя налоговым резидентом Российской Федерации представлено в день, приходящийся на период с 1 декабря по 31 декабря, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с даты представления в налоговый орган указанного заявления до конца календарного года, следующего за годом, в котором представлено указанное заявление.

(п. 6 введен Федеральным законом от 15.02.2016 N 32-ФЗ)

7. Утратил силу. — Федеральный закон от 18.07.2017 N 173-ФЗ.

Омск – город будущего!. Официальный портал Администрации города Омска

Омск — город будущего!

Город Омск основан в 1716 году. Официально получил статус города в 1782 году. С 1934 года — административный центр Омской области.

Площадь Омска — 566,9 кв. км. Территория города разделена на пять административных округов: Центральный, Советский, Кировский, Ленинский, Октябрьский. Протяженность города Омска вдоль реки Иртыш — около 40 км.

Расстояние от Омска до Москвы — 2 555 км.

Координаты города Омска: 55.00˚ северной широты, 73.24˚ восточной долготы.

Климат Омска — резко континентальный. Зима суровая, продолжительная, с устойчивым снежным покровом. Лето теплое, чаще жаркое. Для весны и осени характерны резкие колебания температуры. Средняя температура самого теплого месяца (июля): +18˚С. Средняя температура самого холодного месяца (января): –19˚С.

Часовой пояс: GMT +6.

Численность населения на 1 января 2020 года составляет 1 154 500 человек.

Плотность населения — 2 036,7 человек на 1 кв. км.

Омск — один из крупнейших городов Западно-Сибирского региона России. Омская область соседствует на западе и севере с Тюменской областью, на востоке – с Томской и Новосибирской областями, на юге и юго-западе — с Республикой Казахстан.

©Фото Б.В. Метцгера

Герб города Омска

Омск — крупный транспортный узел, в котором пересекаются воздушный, речной, железнодорожный, автомобильный и трубопроводный транспортные пути. Расположение на пересечении Транссибирской железнодорожной магистрали с крупной водной артерией (рекой Иртыш), наличие аэропорта обеспечивают динамичное и разностороннее развитие города.

©Фото Алёны Гробовой

Город на слиянии двух рек

В настоящее время Омск — крупнейший промышленный, научный и культурный центр Западной Сибири, обладающий высоким социальным, научным, производственным потенциалом.

©Фото Б.В. Метцгера

Тарские ворота

Сложившаяся структура экономики города определяет Омск как крупный центр обрабатывающей промышленности, основу которой составляют предприятия топливно-энергетических отраслей, химической и нефтехимической промышленности, машиностроения, пищевой промышленности.

©Фото Б.В. Метцгера

Омский нефтезавод

В Омске широко представлены финансовые институты, действуют филиалы всех крупнейших российских банков, а также брокерские, лизинговые и факторинговые компании.

Омск имеет устойчивый имидж инвестиционно привлекательного города. Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Город постепенно обретает черты крупного регионального и международного делового центра с крепкими традициями гостеприимства и развитой инфраструктурой обслуживания туризма. Год от года город принимает все больше гостей, растет число как туристических, так и деловых визитов, что в свою очередь стимулирует развитие гостиничного бизнеса.

Год от года город принимает все больше гостей, растет число как туристических, так и деловых визитов, что в свою очередь стимулирует развитие гостиничного бизнеса.

©Фото Б.В. Метцгера

Серафимо-Алексеевская часовня

Омск — крупный научный и образовательный центр. Выполнением научных разработок и исследований занимаются более 40 организаций, Омский научный центр СО РАН. Высшую школу представляют более 20 вузов, которые славятся высоким уровнем подготовки специалистов самых различных сфер деятельности. Омская высшая школа традиционно считается одной из лучших в России, потому сюда едут учиться со всех концов России, а также из других стран.

©Фото А.Ю. Кудрявцева

Ученица гимназии № 75

Высок культурный потенциал Омска. У омичей и гостей нашего города всегда есть возможность вести насыщенную культурную жизнь, оставаясь в курсе современных тенденций и течений в музыке, искусстве, литературе, моде. Этому способствуют городские библиотеки, музеи, театры, филармония, досуговые центры.

©Фото В.И. Сафонова

Омский государственный академический театр драмы

Насыщена и спортивная жизнь города. Ежегодно в Омске проходит Сибирский международный марафон, комплексная городская спартакиада. Во всем мире известны такие омские спортсмены, как борец Александр Пушница, пловец Роман Слуднов, боксер Алексей Тищенко, гимнастка Ирина Чащина, стрелок Дмитрий Лыкин.

©Фото из архива управления информационной политики Администрации города Омска

Навстречу победе!

Богатые исторические корни, многообразные архитектурные, ремесленные, культурные традиции, широкие возможности для плодотворной деятельности и разнообразного отдыха, атмосфера доброжелательности и гостеприимства, которую создают сами горожане, позволяют говорить о том, что Омск — город открытых возможностей, в котором комфортно жить и работать.

©Фото из архива пресс-службы Ленинского округа

Омск — город будущего!

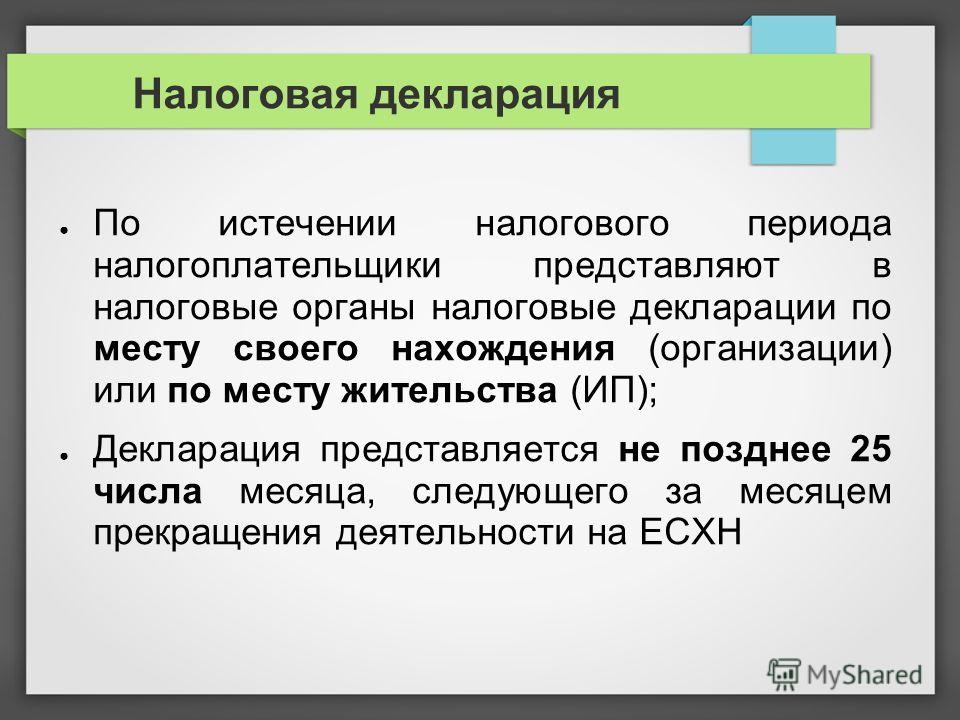

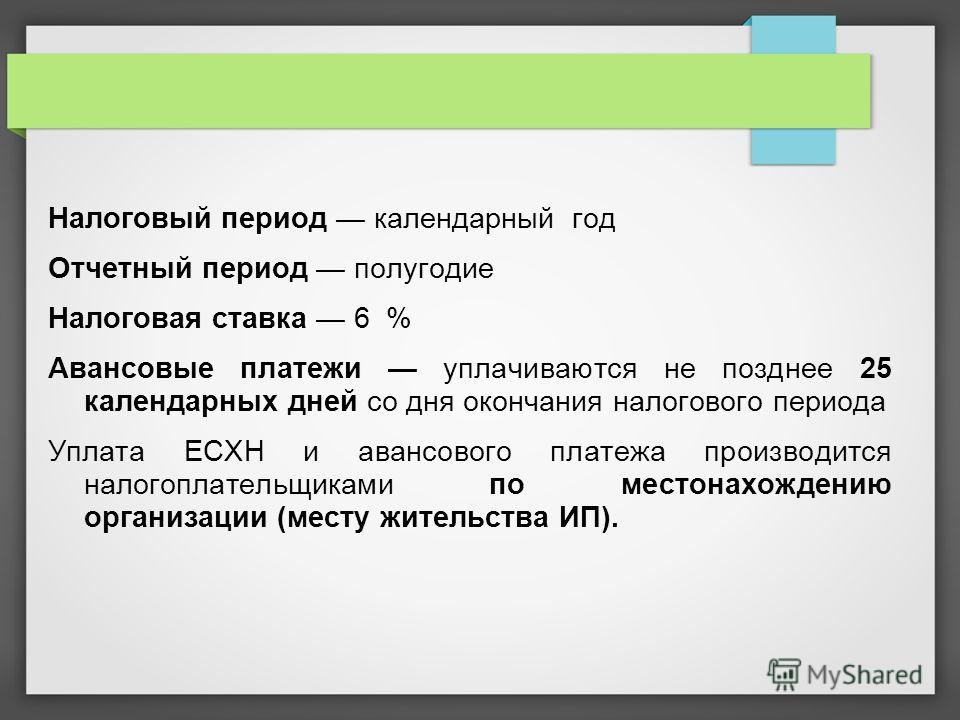

общие условия в 2019 и 2020 годах

Налоговые каникулы — это ограниченный период времени, когда бизнес не платит налог, то есть налоговая ставка равна нулю. Право на такую отсрочку по отчислениям в ФНС может получить только индивидуальный предприниматель. При этом его деятельность должна соответствовать ряду условий одновременно.

Право на такую отсрочку по отчислениям в ФНС может получить только индивидуальный предприниматель. При этом его деятельность должна соответствовать ряду условий одновременно.

Общие условия для налоговых каникул в 2019 и в 2020 годах

-

1. Индивидуальный предприниматель открывает ИП первый раз.

Обратите внимание — именно первый раз! Если предприниматель уже регистрировал ИП на свое имя и закрыл его, а затем снова решил заняться предпринимательской деятельностью, он не имеет права на льготный налоговый период.

-

2. Система налогообложения одна из двух: Патентная или Упрощенная.

Они закреплены в законе. Если предприниматель платит налоги по иной системе, он не попадает в число льготников.

-

3. Предпринимательская деятельность осуществляется в одной из сфер:

-

4.

Указанный, как основной, вид деятельности приносит минимум 70% дохода.

Указанный, как основной, вид деятельности приносит минимум 70% дохода.

-

5. Налоговые каникулы закреплены региональным законодательством.

Этот пункт очень важен. Закон о налоговых каникулах принят не во всех субъектах РФ! Точную информацию о положенных льготах можно получить в местном налоговом органе. ИП следует законодательным нормативам того региона, где прописан предприниматель, вне зависимости от местонахождения его компании.

-

6. Индивидуальный предприниматель поставлен на учет после того, как принят закон о налоговых каникулах.

К сожалению, даже если ИП зарегистрирован всего лишь на неделю раньше, чем местные законодатели подписали закон, предприниматель не получит право на налоговую отсрочку.

Указанный, как основной, вид деятельности приносит минимум 70% дохода.

Указанный, как основной, вид деятельности приносит минимум 70% дохода.

Условия, прописанные в региональном законе

Закон о налоговых каникулах принимается руководством региона на основании п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ и Федерального закона от 29.12.2014 № 477-ФЗ. Опираясь на экономическую ситуацию и учитывая региональные особенности развития бизнеса, в документ о предоставлении налоговой отсрочки могут быть внесены дополнительные ограничения:

4 ст. 346.20, п. 3 ст. 346.50 НК РФ и Федерального закона от 29.12.2014 № 477-ФЗ. Опираясь на экономическую ситуацию и учитывая региональные особенности развития бизнеса, в документ о предоставлении налоговой отсрочки могут быть внесены дополнительные ограничения:

-

Список кодов деятельности по ОКВЭД;

-

Количество штатных работников;

-

Максимальный годовой доход ИП.

Отчетность и другие отчисления ИП в период налоговых каникул

Есть нюанс, который может ввести в заблуждение начинающего предпринимателя. Отсрочка по налогам в случае предоставления налоговых каникул не означает неуплату налога. Речь идет о налоге, ставка которого равна нулю. Поэтому даже во время каникул необходимо сдавать полную отчетность за каждый налоговый период, подтверждая тем самым соблюдение вышеназванных условий.

Помимо отчетности индивидуальный предприниматель должен делать отчисления в Пенсионный фонд и Фонд обязательного медицинского страхования. Эта обязанность не имеет отношения к налоговым каникулам и не зависит от того, начинающий бизнес или нет.

Эта обязанность не имеет отношения к налоговым каникулам и не зависит от того, начинающий бизнес или нет.

Длительность налоговых каникул

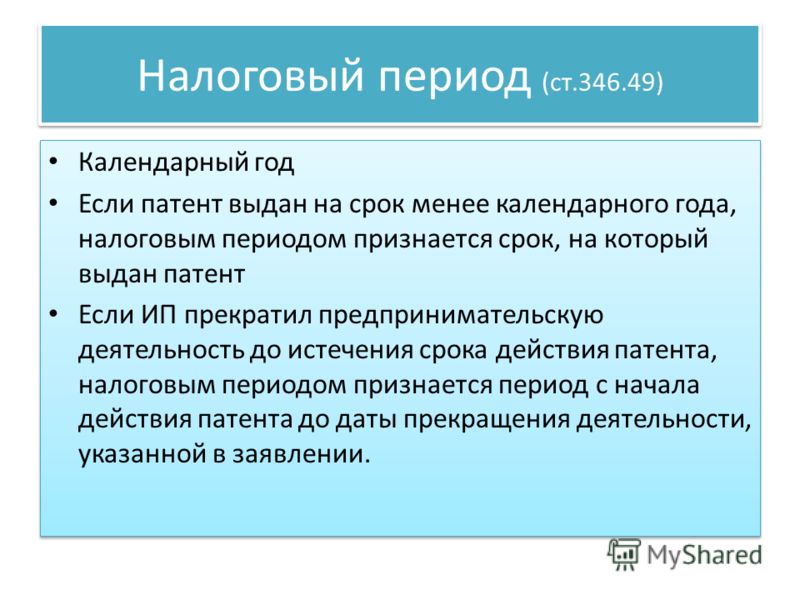

Индивидуальный предприниматель освобождается от уплаты налога в течение двух налоговых периодов с момента его регистрации в ФНС. Это значит, каникулы будут длиться два года после открытия бизнеса, если ИП на УСН успел зарегистрировать предприятие в начале календарного года. Если момент регистрации ИП на УСН — середина налогового периода, то каникулы будут длиться полтора года.

Для ИП на ПСН отсрочка по налогам зависит от того, на какой период куплен патент.

Важно учитывать — возможность предоставлять вновь открывшимся индивидуальным предприятиям налоговые каникулы будет действовать до 31 декабря 2020 года. Если законодатели не продлят действие этого права, то воспользоваться им можно будет только тем предпринимателям, которые начнут свой бизнес в 2019 и 2020 годах.

Как заполнить платеж в бюджет / Уральский Банк Реконструкции и Развития

Обратите внимание. При невозможности указания конкретного значения, в поле «Основание платежа (106)» указывается ноль «0». В этом налоговые органы самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

При невозможности указания конкретного значения, в поле «Основание платежа (106)» указывается ноль «0». В этом налоговые органы самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

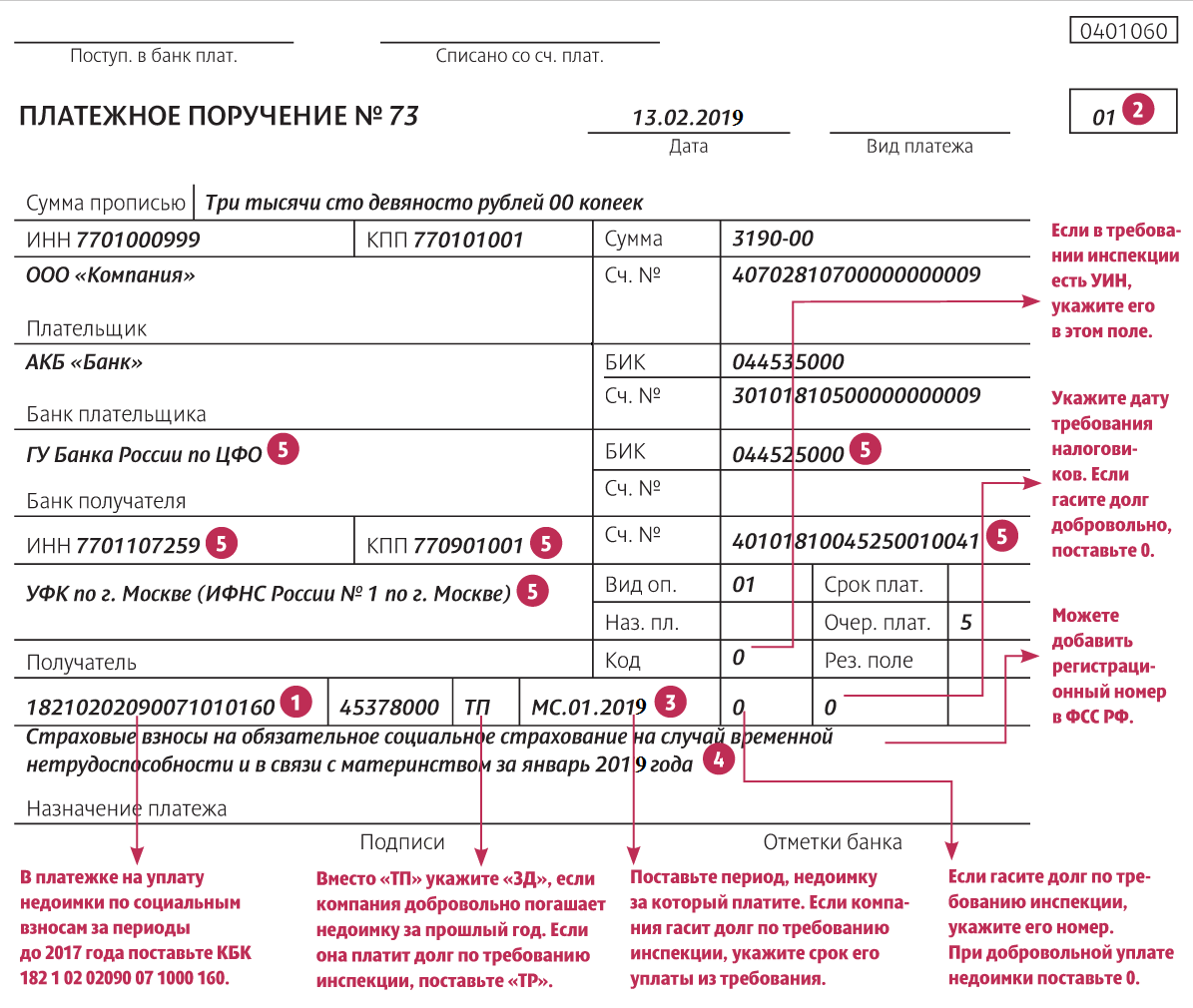

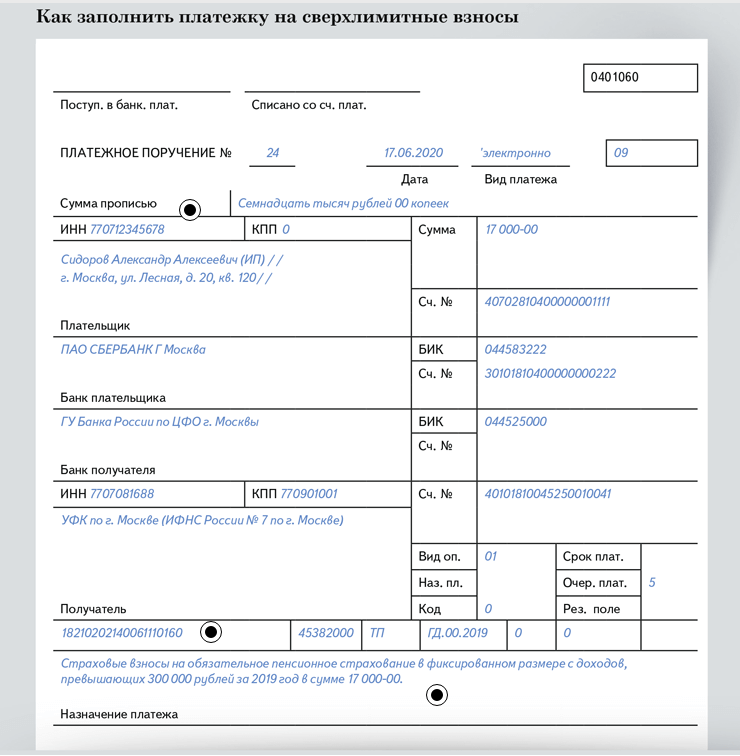

В поле «Налоговый период (107)» указывается значение показателя налогового периода в формате ХХ.ХХ.ХХХХ

Первые два знака показателя налогового периода указывают на периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, и могут принимать значение :

- «МС» — месячные платежи;

- «КВ» — квартальные платежи;

- «ПЛ» — полугодовые платежи;

- «ГД» — годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

В 7 — 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

Если законодательством о налогах и сборах установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения поля «Налоговый период (107)»:

«МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указания конкретного значения налогового периода, в поле «Налоговый период (107)» указывается ноль «0»

В поле «№ док-та (108)» указывается номер документа, который является основанием платежа.

Обратите внимание. При уплате текущих платежей, в том числе на основании налоговой декларации (расчета), или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налога (в этом случае в поле «Основание платежа (106)» указано значение «ТП» или «ЗД») в поле «№ док-та (108)»указывается ноль («0»)

В поле «Дата док-та (109)» указывается даты документа, который является основанием платежа, в формате ДД. ММ.ГГГГ.

ММ.ГГГГ.

Для платежей текущего года (в этом случае в поле «Основание платежа (106)» указано значение «ТП») в поле «Дата док-та (109)» указывается дата подписания налогоплательщиком налоговой декларации (расчета), представленной в налоговый орган.

Обратите внимание. В случае добровольного погашения задолженности по истекшим налоговым (отчетным) периодам при отсутствии требования налогового органа об уплате налога (в этом случае в поле «Основание платежа (106)» указано значение «ЗД») в поле «Дата док-та(109)» указывается ноль («0»).

В поле «Код» указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»). При перечислении сумм налогов (сборов), исчисленных организациями и индивидуальными предпринимателями самостоятельно на основании налоговых деклараций (расчетов) в поле указывается ноль «0» . Также ноль указывается при невозможности указания конкретного значения идентификатора.

Налоговый период для юридических лиц

Под налоговым периодом принято понимать календарный год, иной промежуток времени, по окончании которого определяют налоговую базу, исчисляют сумму сбора, подлежащую уплате налогоплательщиком. Состоять может налоговый период из одного (нескольких) отчетных периодов. По итогам последних, как правило, осуществляется уплата так называемых авансовых платежей.

Налоговый период для создающихся, реорганизованных, ликвидированных организаций вычисляется с учетом ряда особенностей. Правила и исключения из правил регламентированы действующим законодательством.

Создание юридического лица

При создании предприятия в начале календарного года фактическим налоговым периодом для него определяется срок с момента государственной регистрации до конца этого года. Если юридическое лицо организовано 1 – 31 декабря, налоговый период для него определяется с момента регистрации до конца года, следующего за годом образования компании.

Реорганизация, ликвидация юрлица

При реорганизации либо ликвидации предприятия до конца текущего календарного года последний налоговый период определяется для него как время от начала года до фактического завершения процедуры реорганизации (ликвидации). Для организаций, зарегистрированных после начала года и реорганизованных либо ликвидированных до его окончания, периодом налогообложения является срок с момента создания до прекращения существования де-юре.

При создании и ликвидации организации в период 1 – 31 декабря применяется аналогичная предыдущей схема установления налогового периода. Исключение составляют предприятия, реорганизация которых происходит путем отделения новых либо присоединения других юридических лиц. Указанные правила работают в отношении налогов с годовым налоговым периодом. Квартальные и ежемесячные налоги высчитываются по согласованию с контролирующими органами по месту учета реорганизовывающейся и/или закрывающейся организации.

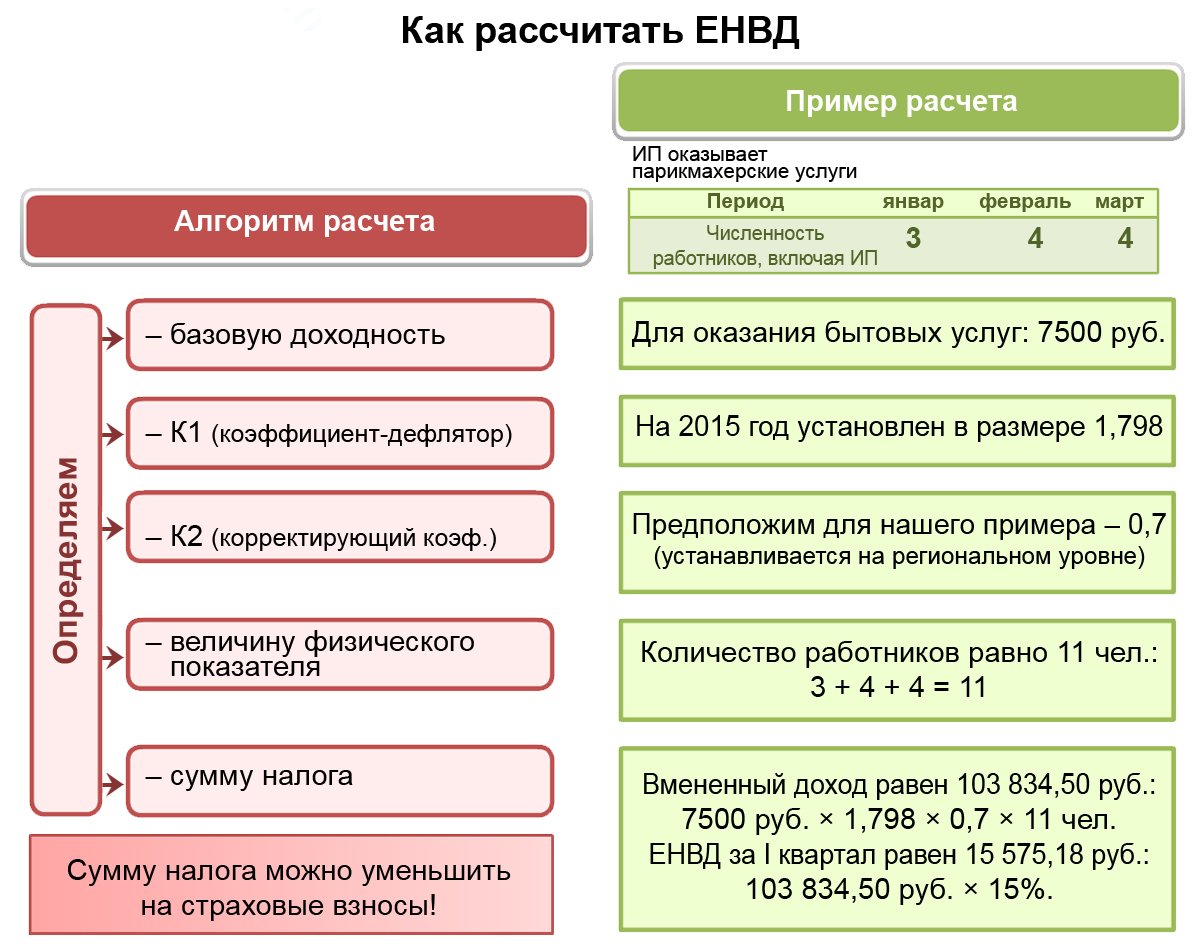

Налоговые периоды соответствующими законодательными актами устанавливаются отдельно к определенным видам налогов. В частности, по акцизам такой период равен календарному месяцу, по ЕНВД – кварталу, по единому социальному налогу – году (календарному), по сельхозналогу – кварталу, по НДС – месяцу, по НДФЛ – году. Налоги на игорный бизнес должны уплачиваться ежемесячно. Добыча полезных ископаемых облагается квартальным налогом. Все организации на УСН работают с налоговым периодом в календарный год. По годовой схеме рассчитывается налог на прибыль предприятий и организаций различных форм собственности, транспортный налог. Период сроком в месяц устанавливается для уплаты налога с продаж.

В частности, по акцизам такой период равен календарному месяцу, по ЕНВД – кварталу, по единому социальному налогу – году (календарному), по сельхозналогу – кварталу, по НДС – месяцу, по НДФЛ – году. Налоги на игорный бизнес должны уплачиваться ежемесячно. Добыча полезных ископаемых облагается квартальным налогом. Все организации на УСН работают с налоговым периодом в календарный год. По годовой схеме рассчитывается налог на прибыль предприятий и организаций различных форм собственности, транспортный налог. Период сроком в месяц устанавливается для уплаты налога с продаж.

Правила определения периодичности уплаты налогов и взносов, категории сборов закреплены действующим НК РФ. Этим документом регулируются все правоотношения в соответствующей области. Налоговый кодекс дает исчерпывающие однозначные ответы на вопросы относительно определения налогового периода для юридического лица.

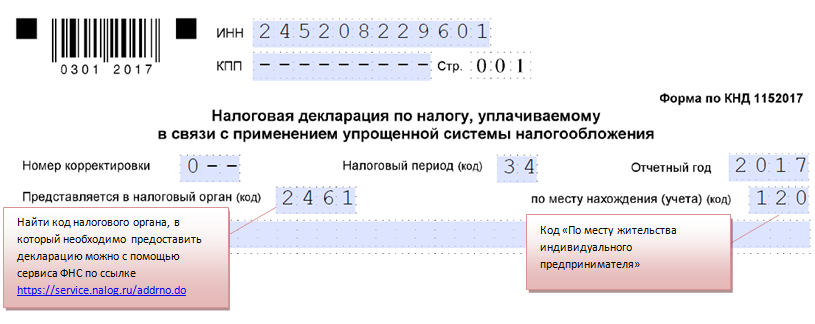

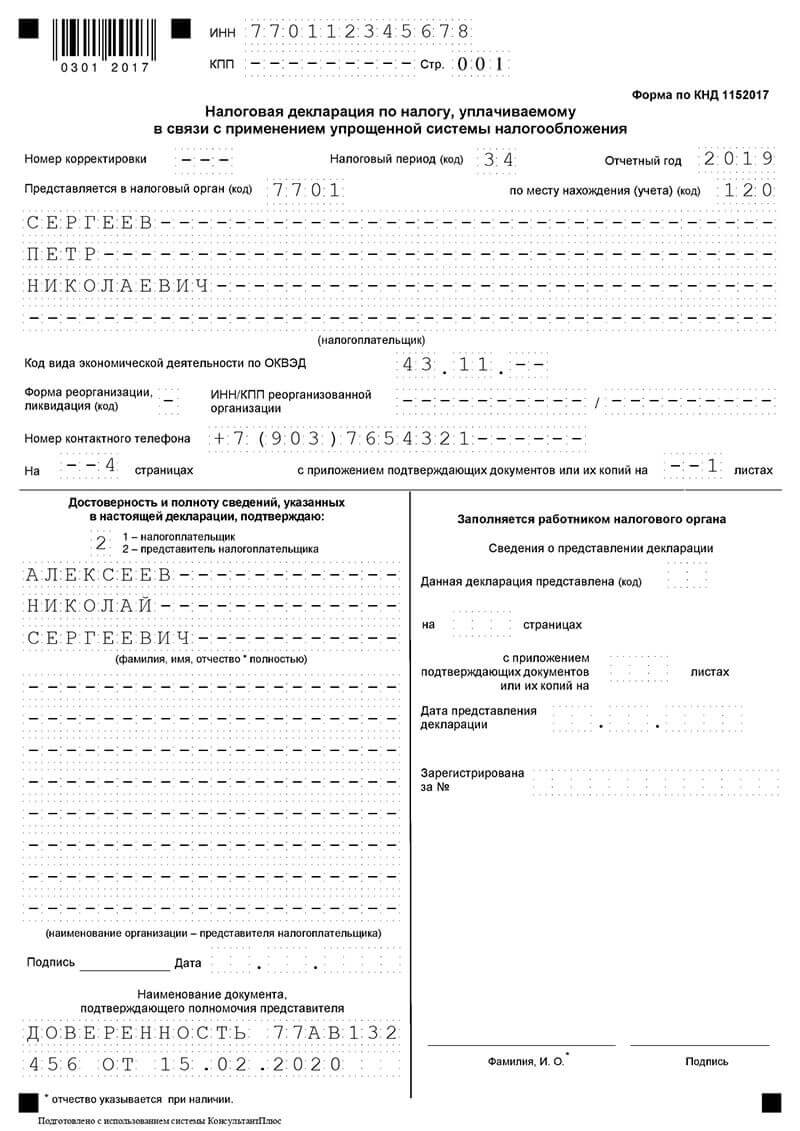

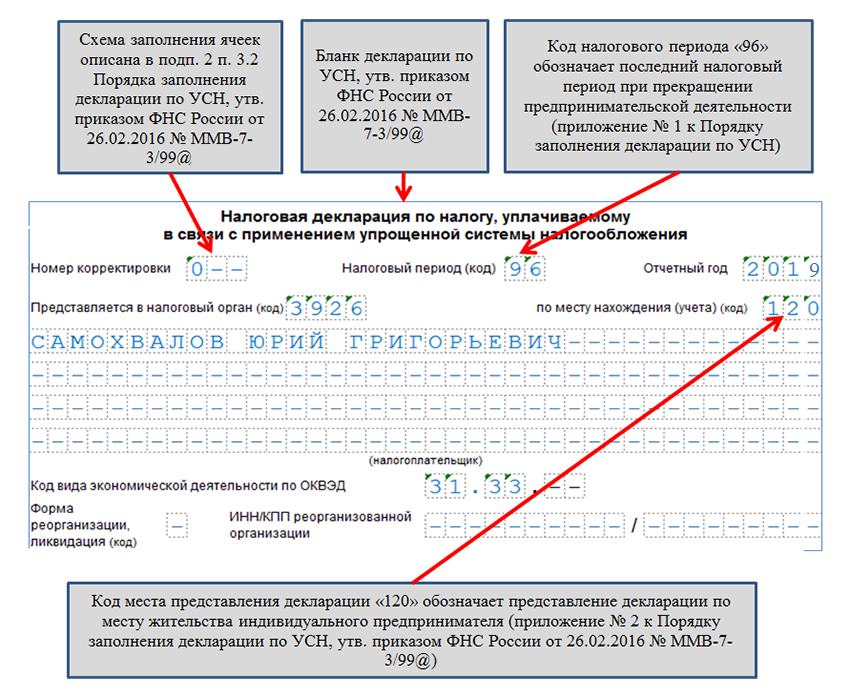

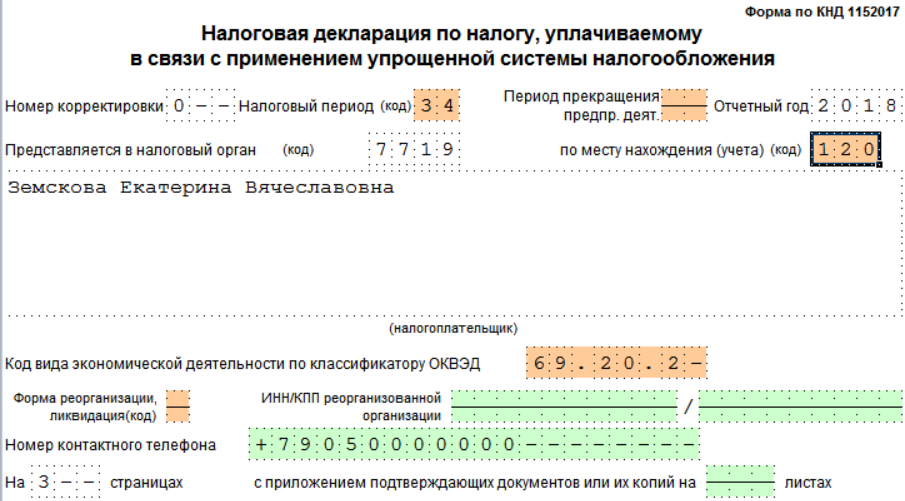

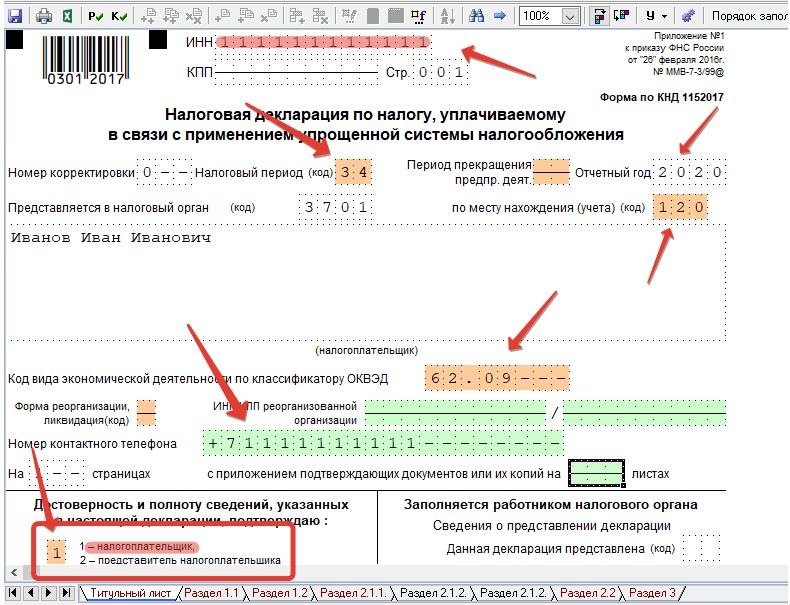

ИП и организации теперь определяют свой налоговый период по общим правилам

Статья 55 Налогового кодекса РФ определяет правила в отношении налогового периода. В частности, его начала и окончания. Федеральный закон от 18 июля 2017 года № 173-ФЗ закрыл существенную брешь в налоговом законодательстве: положения данной статьи с 19 августа 2017 года распространяются не только на юридические лица, но и частных предпринимателей.

В частности, его начала и окончания. Федеральный закон от 18 июля 2017 года № 173-ФЗ закрыл существенную брешь в налоговом законодательстве: положения данной статьи с 19 августа 2017 года распространяются не только на юридические лица, но и частных предпринимателей.

Несовершенство закона

Депутаты Госдумы решили улучшить положение налогоплательщиков – коммерсантов, и создать для них равные условия с юридическими лицами. А загвоздка была в статье 55 НК РФ. Она определяла правила начала и завершения течения налогового периода, необходимого для расчёта и перечисления всей суммы налогов в бюджет, но только в отношении юридических лиц. Само собой, это ставило налогоплательщиков – индивидуальных предпринимателей в неравное положение с ними.

ПРИМЕР

Компания учреждена в период с 01 декабря по 31 декабря. То есть первый налоговый период для нее – со дня создания до конца календарного года, который идёт за годом создания.

В то же время на ИП, которые прошли госрегистрацию в период с 01 декабря по 31 декабря, такие правила не действуют. А это вызывает для них необходимость сдавать отчетность за такой налоговый период.

А это вызывает для них необходимость сдавать отчетность за такой налоговый период.

Законодатели не стали изобретать велосипед, а просто распространили положения, установленные статьей 55 НК РФ, на предпринимателей. Сразу скажем, что есть оговорки насчёт:

- ИП на патенте: пункты 2 – 3.4 ст. 55 НК РФ не действуют;

- ИП на ЕНВД: пункты 3.1 и 3.2 не действуют.

Также см. «Новые правила налогового учёта расходов на НИОКР».

Общие правила

Итак, речь идёт о налогах, по которым налоговый период – это календарный год.

| Первый налоговый период | ||

|---|---|---|

| № | Ситуация | Решение |

| 1 | Юрлицо создано/ физлицом пройдена госрегистрация в качестве ИП в период с 01 января по 30 ноября одного календарного года | Первый налоговый период – это период со дня создания/госрегистрации ИП по 31 декабря этого календарного года |

| 2 | Юрлицо создано/ физлицом пройдена госрегистрация в качестве ИП в период с 01 декабря по 31 декабря одного календарного года | Первый налоговый период – со дня создания/госрегистрации ИП по 31 декабря календарного года, который идёт за годом создания/госрегистрации |

.Обозначенные в таблице правила не действуют при определении 1-го налогового периода по налогу на прибыль для инофирм, которые самостоятельно признали себя налоговыми резидентами РФ, деятельность которых на дату такого признания не приводила к возникновению в России постпредства

Аналогичный подход действует при определении завершающего налогового периода. На практике возможны 3 ситуации:

| Последний налоговый период | ||

|---|---|---|

| № | Ситуация | Решение |

| 1 | Ликвидация, прекращение путем реорганизации/прекращение деятельности ИП | Последний налоговый период – с 01 января календарного года, в котором прекращена организация/утратила силу госрегистрация ИП, до дня госрегистрации такого факта |

| 2 | Юрлицо создано и прекращено путем ликвидации или реорганизации/госрегистрация ИП произошла и утратила силу в течение календарного года | Налоговый период – со дня создания/госрегистрации ИП до дня госрегистрации прекращения юрлица в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

| 3 | Фирма создана/госрегистрация ИП случилась с 01 декабря по 31 декабря одного календарного года и прекращена путем ликвидации или реорганизации/госрегистрация ИП утратила силу до конца календарного года, следующего за годом создания/госрегистрации ИП | Налоговый период – со дня создания до дня госрегистрации прекращения юрлица в результате ликвидации или реорганизации/утраты силы госрегистрации ИП |

Также см. «С 01.10.2017 станет больше услуг, которые не облагаются НДС».

«С 01.10.2017 станет больше услуг, которые не облагаются НДС».

налоговых лет | Служба внутренних доходов

Вы должны рассчитать налогооблагаемый доход на основе налогового года. «Налоговый год» — это годовой отчетный период для ведения учета и отчетности о доходах и расходах. Годовой отчетный период не включает короткий налоговый год. Налоговые годы, которые вы можете использовать:

- Календарный год — 12 последовательных месяцев, начинающихся 1 января и заканчивающихся 31 декабря.

- Финансовый год — 12 последовательных месяцев, заканчивающихся в последний день любого месяца, кроме декабря.52-53-недельный налоговый год — это финансовый налоговый год, который варьируется от 52 до 53 недель, но не обязательно должен заканчиваться в последний день месяца.

Если у вас нет обязательного налогового года, вы принимаете налоговый год, подав свою первую декларацию о подоходном налоге, используя этот налоговый год. Требуемый налоговый год — это налоговый год, требуемый в соответствии с Налоговым кодексом и Положениями о подоходном налоге. Вы не приняли налоговый год, если вы просто сделали что-либо из следующего.

Требуемый налоговый год — это налоговый год, требуемый в соответствии с Налоговым кодексом и Положениями о подоходном налоге. Вы не приняли налоговый год, если вы просто сделали что-либо из следующего.

- Подал заявление о продлении срока подачи декларации по налогу на прибыль.

- Подана заявка на идентификационный номер работодателя.

- Уплаченные расчетные налоги за этот налоговый год.

Если вы подаете свою первую налоговую декларацию, используя календарный налоговый год, а затем начинаете бизнес в качестве индивидуального предпринимателя, становитесь партнером в товариществе или акционером корпорации S, вы должны продолжать использовать календарный год, если только вы не получить разрешение IRS на его изменение или выполнить одно из исключений, перечисленных в инструкциях к форме 1128, Заявление о принятии, изменении или сохранении налогового года PDF (PDF).

Как правило, любой может принять календарный год. Однако, если применимо любое из следующих условий, вы должны принять календарный год.

- Вы не ведете бухгалтерских книг или записей;

- У вас нет годового отчетного периода;

- Ваш текущий налоговый год не считается финансовым годом;или

- Вы обязаны использовать календарный год в соответствии с положениями Налогового кодекса или Положений о подоходном налоге.

Краткий налоговый год

Короткий налоговый год — это налоговый год продолжительностью менее 12 месяцев.Налоговая декларация за короткий период может потребоваться, если вы (как налогообязанное лицо):

- Не существуют в течение всего налогового года или

- Измените учетный период.

Налог на краткосрочную налоговую декларацию рассчитывается по-разному для каждой ситуации.

Не существует весь год

Даже если вы (налогообязанное лицо) не существовали в течение всего года, требуется налоговая декларация за время вашего существования. Требования к подаче декларации и расчету налога, как правило, такие же, как и требования к декларации за полный налоговый год (12 месяцев), заканчивающийся в последний день короткого налогового года.

Для получения дополнительной информации см. Публикация 538, Отчетные периоды и методы PDF (PDF).

Изменение налогового года

После того, как вы приняли свой налоговый год, вам, возможно, придется получить одобрение IRS, чтобы изменить его. Чтобы получить одобрение, вы должны заполнить форму 1128 PDF (PDF). Исключения см. в инструкциях к форме 1128. Если вы имеете право на автоматический запрос на утверждение, пользовательская плата не требуется. Если вы не соответствуете требованиям для автоматического одобрения, необходимо запросить решение и оплатить пользовательский сбор.См. инструкции к форме 1128 для получения информации о сборах с пользователей, если вы запрашиваете решение.

Когда я начну налоговый год?

Каждое предприятие обязано подавать и платить налоги в соответствии с годовым отчетным периодом, называемым налоговым годом. Будь то календарный или финансовый год, бизнес должен быть последовательным, как только он выбирает метод. Налоговый год обычно составляет 12 месяцев подряд; но новые предприятия или те, которые изменили свой годовой отчетный период, могут иметь более короткие налоговые годы.В некоторых случаях предприятия должны отчитываться по налогам за календарный год; предприятия, которые не ведут книги, например. Использование финансового календарного года может иметь преимущества, например, для сезонных предприятий, которые хотят избежать разбиения напряженного сезона на два налоговых года.

Налоговый год обычно составляет 12 месяцев подряд; но новые предприятия или те, которые изменили свой годовой отчетный период, могут иметь более короткие налоговые годы.В некоторых случаях предприятия должны отчитываться по налогам за календарный год; предприятия, которые не ведут книги, например. Использование финансового календарного года может иметь преимущества, например, для сезонных предприятий, которые хотят избежать разбиения напряженного сезона на два налоговых года.

Следующая информация поможет вам решить, какой тип годового отчетного периода наиболее подходит для вашего бизнеса. Дополнительную информацию см. в разделе «Налоги на бизнес» FindLaw.

Краткий обзор календарного года и налогового года

Если вы подаете свою первую налоговую декларацию, используя календарный налоговый год, а затем начинаете бизнес в качестве индивидуального предпринимателя, становитесь партнером в товариществе или акционером корпорации S, вы должны продолжать использовать календарный год, если вы не получите Удостоверение Службы внутренних доходов (IRS) для его изменения или иное разрешение на его изменение без одобрения IRS.

Вы должны использовать календарный налоговый год, если:

- У вас нет книг.

- У вас нет годового отчетного периода.

- Текущий налоговый год не считается финансовым годом.

- Вы обязаны использовать календарный год в соответствии с положениями Налогового кодекса или Положений о подоходном налоге.

Для получения дополнительной информации см. Публикацию IRS 538, Отчетные периоды и методы.

Первоначальный регистратор

Если вы никогда не подавали декларацию о подоходном налоге, вы принимаете либо календарный налоговый год, либо финансовый налоговый год.Вы принимаете налоговый год, подавая свою первую декларацию о подоходном налоге, используя этот налоговый год. Вы не приняли налоговый год, если вы просто сделали что-либо из следующего.

- Подал заявление о продлении срока подачи декларации по налогу на прибыль.

- Подана заявка на идентификационный номер работодателя.

- Уплаченные расчетные налоги за этот налоговый год.

Изменение налогового года

После того, как вы приняли свой налоговый год, вам, возможно, придется получить одобрение IRS, чтобы изменить его.Чтобы получить одобрение, вы должны подать форму IRS 1128 «Заявление о принятии, изменении или сохранении налогового года».

Убедитесь, что налоги на ваш бизнес отвечают вашим интересам: позвоните адвокату

Даже самым способным и преданным предпринимателям нужна помощь в таких вопросах, как бухгалтерский учет, налоги и другие вопросы. На самом деле, наиболее успешными владельцами бизнеса, как правило, являются те, кто умеет делегировать полномочия. Поэтому, если у вас есть опасения по поводу начала налогового года или связанные с этим вопросы, подумайте о том, чтобы обратиться к местному налоговому юристу, который поможет вам сделать правильный выбор.

Финансовый год (ФГ): определение и значение

В мире бухгалтерского учета, финансов и налогов существует более одного типа года. В дополнение к обычным годам существует ряд различных финансовых лет. Финансовый год — это 12-месячный период, который компания использует для целей бухгалтерского учета. Вот как это работает и почему это важно в бизнесе и налогах.

В дополнение к обычным годам существует ряд различных финансовых лет. Финансовый год — это 12-месячный период, который компания использует для целей бухгалтерского учета. Вот как это работает и почему это важно в бизнесе и налогах.

Финансовый консультант может помочь вам составить финансовый план для нужд и целей вашего бизнеса.Найдите финансового консультанта сегодня.

Общеизвестно, что календарный год начинается 1 января и заканчивается 31 декабря. Это год, вокруг которого организованы финансы большинства людей. Однако некоторые предприятия, правительства, некоммерческие организации и самозанятые налогоплательщики используют другой год, известный как финансовый год.

Существует несколько определений финансового года, но определение приемлемого года для налоговых целей, данное IRS, имеет значение.

IRS описывает налоговый год как годовой отчетный период для ведения учета и отчетности о доходах и расходах. Это определение также применимо к финансовому году. По данным IRS, приемлемые налоговые годы:

Это определение также применимо к финансовому году. По данным IRS, приемлемые налоговые годы:

- Обычный календарный год, состоящий из 12 последовательных месяцев, начинающихся 1 января и заканчивающихся 31 декабря

- Финансовый год, состоящий из 12 последовательных месяцев, заканчивающихся в последний день любого месяца, кроме декабря .

- Финансовый год, который варьируется от 52 до 53 недель, но не обязательно должен заканчиваться в последний день месяца

Налоговый год продолжительностью от 52 до 53 недель необходим, когда финансовый год основан на неделях, а не месяцах.Это потому, что 52 семидневных недели в сумме составляют всего 364 дня, поэтому случайный 53-недельный год помогает сохранить год, заканчивающийся примерно в одну и ту же дату.

Часто «финансовый год» сокращается до «FY», например «FY 2022». Конкретные финансовые годы обозначаются годом, в котором они заканчиваются. Например, если у компании финансовый год с 1 июля 2021 г. по 30 июня 2022 г., финансовый год будет «2022 финансовый год».

по 30 июня 2022 г., финансовый год будет «2022 финансовый год».

Большинство людей и организаций используют календарный год для целей налогообложения и бухгалтерского учета.Однако распространены и некоторые другие годы. Различные типы организаций, как правило, используют определенные финансовые годы, например:

.- Федеральный финансовый год, используемый федеральным правительством и его агентствами, который начинается 1 октября и заканчивается 30 сентября

- Школьные округа, финансовый год которых начинается 1 июля и заканчивается 30 июня

- Розничные предприятия, финансовый год которых начинается 1 февраля и заканчивается 31 января

Хотя на первый взгляд может показаться, что это не так, но в этом безумии финансового года есть метод.Большинство финансовых лет составлены таким образом, чтобы соответствовать естественному году организации, вокруг которого организована ее деятельность и движение средств.

Например, школьные округа используют финансовый год, заканчивающийся 30 июня, потому что учебный год обычно заканчивается примерно в июне каждого года. Ритейлеры, как правило, заканчивают финансовый год 31 января, потому что многие из них совершают большую часть своих продаж каждый декабрь, а также имеют большой приток возвратов в течение января.

Использование финансового года, соответствующего естественному году организации, обеспечивает более точное измерение ее годового бизнеса, что может помочь повысить точность бухгалтерского учета.

Использование некалендарного года также может сэкономить деньги на бухгалтерских расходах. Бухгалтеры часто наиболее заняты в конце календарного года, когда многие предприятия закрывают свои бухгалтерские книги. Наличие некалендарного финансового года позволяет предприятиям договариваться о проведении собственного аудита.

Ограничения финансового года Если выбранный вами финансовый год соответствует одному из определений IRS, вы, как правило, можете выбрать любой желаемый финансовый год. Однако IRS говорит, что вы должны использовать календарный год, если:

Однако IRS говорит, что вы должны использовать календарный год, если:

- Вы не ведете никаких бухгалтерских книг или записей

- Вы не выбрали другой годовой отчетный период

- Ваш текущий налоговый год не может считаться финансовым годом

Вам также может потребоваться указать календарный год, если вы подали налоговую декларацию, используя календарный год, а затем позже:

- Начал индивидуальный бизнес

- Стал партнером в партнерстве

- Стал акционером корпорации S

Если вы делаете какие-либо из этих действий, вы должны получить разрешение IRS для перехода на некалендарный финансовый год.Вы можете сделать это, заполнив форму 1128 «Заявление о принятии, изменении или сохранении налогового года». Кроме того, вам, возможно, придется запросить решение и заплатить пошлину, чтобы получить решение по вашему запросу за другой финансовый год. Вам также может понадобиться использовать эту форму, если у вас короткий налоговый год. Это любой налоговый год продолжительностью менее 12 месяцев. Это может произойти, когда вы начинаете бизнес в середине налогового года или меняете свой финансовый год.

Это любой налоговый год продолжительностью менее 12 месяцев. Это может произойти, когда вы начинаете бизнес в середине налогового года или меняете свой финансовый год.

В зависимости от вашего финансового года у вас также могут быть разные крайние сроки уплаты подоходного налога.Для физических и юридических лиц IRS ожидает, что налогоплательщики подадут налоговые формы до 15-го числа четвертого месяца, следующего за окончанием финансового года. Например, если финансовый год вашего бизнеса длится с 1 июля по 30 июня, крайний срок уплаты налогов будет 15 октября. Независимо от вашего финансового года обязательно разберитесь со всеми налогами, которые связаны с ведением бизнеса.

Итог Наличие правильного финансового года для вашего бизнеса может помочь вам лучше понять финансовые результаты вашего бизнеса с течением времени.Это также может помочь оптимизировать и сэкономить деньги на вашем бухгалтерском учете и может предложить более идеальный крайний срок уплаты налогов для вашего бизнеса. Прежде чем выбирать между финансовым годом и календарным годом, рассмотрите бюджет вашего бизнеса и взвесьте все варианты.

Прежде чем выбирать между финансовым годом и календарным годом, рассмотрите бюджет вашего бизнеса и взвесьте все варианты.

- Если вы не уверены, какой финансовый год подходит для вашего бизнеса, подумайте о том, чтобы обратиться к финансовому консультанту. Бесплатный инструмент SmartAsset подбирает вам финансовых консультантов в вашем регионе за пять минут.Если вы готовы найти местных консультантов, которые помогут вам достичь ваших финансовых целей, начните прямо сейчас.

- Если вам нужна финансовая помощь, обзор лучших банков для малого бизнеса SmartAsset за 2022 год может помочь вам найти хорошую возможность бизнес-кредита для ваших нужд.

- Поскольку вы ведете свой малый бизнес для получения прибыли, вы, вероятно, можете вычесть расходы на его содержание. Руководство SmartAsset по налоговым вычетам для малого бизнеса может помочь вам определить распространенные налоговые вычеты, которые помогут снизить налоги для вашего бизнеса.

Фото: ©iStock.com/Rawpixel, ©iStock.com/lovelyday12, ©iStock.com/baona

Марк Хенрикс Марк Хенрикс писал о личных финансах, инвестировании, выходе на пенсию, предпринимательстве и других темах более 30 лет. Его внештатная подпись появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который дает вам жизнь».Его любимый репортаж — тот, который помогает обычным людям увеличить свое личное богатство и удовлетворенность жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в акустическом музыкальном дуэте, кататься на байдарках по бурным водам, заниматься пешим туризмом и участвовать в триатлоне.Что нового в налоговом году

- Дом

- Что нового в сезоне подачи налоговых деклараций 2022 г. (2021 налоговый год)

(2021 налоговый год)

(2021 налоговый год)Вот некоторые из наиболее важных изменений и преимуществ, затрагивающих приблизительно 3.5 миллионов налогоплательщиков работают над своими декларациями о подоходном налоге в Мэриленде за 2021 год.

Буклеты с инструкциями для частных лиц 2021 г.Примечание: Формы см. на страницах индивидуальных налоговых форм 2021 года.

Буклеты с инструкциями по индивидуальному подоходному налогу за 2021 год

| Буклет | Титул | Описание |

|---|---|---|

| Резидент | Налоговые формы штата Мэриленд и местные налоговые формы и инструкции | Инструкции по подаче налогов штата и местных подоходных налогов для резидентов штата Мэриленд, работающих полный или неполный год. |

| Нерезидент | Налоговые формы Мэриленда для нерезидентов | Инструкция по подаче декларации по НДФЛ для физических лиц-нерезидентов. |

| Доверенное лицо | Инструкции штата Мэриленд для доверенных лиц | Инструкция по подаче деклараций по подоходному налогу. |

| Требования штата Мэриленд к удержанию налога при продаже или передаче недвижимого имущества и связанного с ним личного имущества нерезидентами | Требования штата Мэриленд к удержанию налога при продаже или передаче недвижимого имущества и связанного с ним личного имущества нерезидентами | Инструкции для нерезидентов, которые должны подавать формы MW506NRS, MW506AE, MW506R и MW508NRS для определения и сбора подоходного налога, подлежащего удержанию при продаже имущества, расположенного в Мэриленде и принадлежащего нерезидентам. |

Открытие налогового сезона 2022 г.

Налоговое управление США начало принимать все налоговые декларации по налогу на прибыль, подлежащие определению.

Мэриленд начал принимать все декларации по налогу на прибыль на Подлежит уточнению.

IRS начнет принимать все индивидуальные налоговые декларации 24.01.22.

Мэриленд начнет принимать все индивидуальные налоговые декларации 24/01/22.

Требование налоговых кредитов на прибыль от бизнесаЗаявление о налоговом кредите на прибыль от бизнеса

Для налоговых периодов, начинающихся после 31 декабря 2012 г., вы должны подать свою налоговую декларацию в электронном виде, чтобы получить налоговый кредит для бизнеса, если вы не подадите отказ от требования электронной подачи. Чтобы запросить отказ от подачи формы 500CR в электронном виде, вы должны подать заполненную форму 500CRW об отказе от подачи формы 500CR в электронном виде, которая должна быть приложена к форме 500CR при подаче декларации.

Чтобы запросить отказ от подачи формы 500CR в электронном виде, вы должны подать заполненную форму 500CRW об отказе от подачи формы 500CR в электронном виде, которая должна быть приложена к форме 500CR при подаче декларации.

Начиная с 2015 налогового года, некоторые налогоплательщики-физические лица могут по своему выбору подать заявку на налоговый кредит на инвестиции в сообщества и/или налоговый кредит Endow Maryland в форме Мэриленда 502CR и, таким образом, избежать требования электронной подачи документов. Прочтите инструкции к форме 502CR, чтобы узнать, имеете ли вы право участвовать в этих выборах.

Крайний срок подачи Местные офисы обслуживания налогоплательщиковМестные отделения обслуживания налогоплательщиков

Офисы обслуживания налогоплательщиков будут работать с 8:30.м. до 16:30 с понедельника по пятницу только по предварительной записи. Чтобы записаться на прием в одном из наших филиалов, воспользуйтесь расписанием встреч по адресу https://www.marylandtaxes.gov/locations.php. Наши филиалы помогут налогоплательщикам бесплатно заполнить и подать в электронном виде формы подоходного налога штата Мэриленд. Пожалуйста, принесите любые заявления W-2 или другие заявления об удержании налога, такие как 1099, которые у вас есть, вместе с вашей заполненной федеральной налоговой декларацией.

Чтобы записаться на прием в одном из наших филиалов, воспользуйтесь расписанием встреч по адресу https://www.marylandtaxes.gov/locations.php. Наши филиалы помогут налогоплательщикам бесплатно заполнить и подать в электронном виде формы подоходного налога штата Мэриленд. Пожалуйста, принесите любые заявления W-2 или другие заявления об удержании налога, такие как 1099, которые у вас есть, вместе с вашей заполненной федеральной налоговой декларацией.

Налогоплательщики могут получить помощь по телефону.

Обращение в Службу налогоплательщиков за помощью во время налогового сезона

Контролер штата Мэриленд предлагает расширенные часы поддержки по телефону для ТЕКУЩЕГО ГОДА по подоходному налогу с населения с 1 февраля по 18 апреля. Помощь будет доступна с 8:30 до 19:00 с понедельника по пятницу, за исключением государственных праздников. С нами можно связаться по телефону 410-260-7980 (центральный штат Мэриленд) или 1-800-MD TAXES (за пределами центрального штата Мэриленд). В качестве альтернативы помощи по телефону вы можете отправить электронное письмо по адресу taxhelp@marylandtaxes.правительство .

В качестве альтернативы помощи по телефону вы можете отправить электронное письмо по адресу taxhelp@marylandtaxes.правительство .

После 18 апреля мы вернемся к нашему обычному графику: с понедельника по пятницу с 8:30 до 16:30. кроме государственных праздников.

Новые налоговые ставкиНовые налоговые ставки

- Изменение местных налоговых ставок. В 2021 налоговом году повышения местных налоговых ставок нет, однако два округа (Сент-Мэри и Вашингтон) снизили свои местные ставки на 2022 календарный год.Щелкните здесь, чтобы просмотреть полный список текущих городских и местных налоговых ставок.

Освобождения и вычеты

Не было никаких изменений, затрагивающих личные льготы по налоговым декларациям Мэриленда.

Личная сумма освобождения. Сумма освобождения в размере 3 200 долларов США начинает постепенно отменяться, если ваш федеральный скорректированный валовой доход превышает 100 000 долларов США (150 000 долларов США для совместных налогоплательщиков).Освобождение в размере 3200 долларов полностью отменяется, когда доход превышает 150 000 долларов (200 000 долларов для совместных налогоплательщиков). См. Инструкцию 10 в буклете по налогам для резидентов, чтобы узнать о сниженных суммах, или просмотрите страницу «Определите свои льготы по налогу на доходы физических лиц». Дополнительное освобождение в размере 1000 долларов остается прежним для возраста и слепоты.

Зависимая форма 502B — потребуется приложить к формам 502, формам 505 и формам 515, чтобы определить, на какие льготы вы имеете право претендовать.

Стандартный вычет. Стандартный вычет за 2021 налоговый год составляет максимальную сумму в размере 2350 долларов США для налогоплательщиков-единоличников и до 4700 долларов США для главы семьи, пережившего супруга и налогоплательщиков, подающих совместную декларацию.

Ограничение постатейных вычетов — штат Мэриленд следует новому федеральному налоговому законодательству, чтобы приостановить действие порога ограничения постатейных вычетов (Pease Limitation). Это означает, что налогоплательщики с высокими доходами не обязаны уменьшать свои постатейные вычеты, используя таблицу постатейных вычетов, использовавшуюся в предыдущие годы.

Должен ли я принимать стандартные вычеты или детализировать? — Федеральная налоговая реформа 2017 года значительно повысила федеральный стандартный вычет. Согласно действующему законодательству Мэриленда, если вы принимаете стандартные вычеты на федеральном уровне, вы не можете перечислять на уровне штата Мэриленд. Вы можете воспользоваться федеральным стандартным вычетом, хотя это может уменьшить ваши обязательства по федеральному налогу, но может привести к увеличению ваших обязательств по подоходному налогу в штате Мэриленд. Счетная палата рекомендует вам заполнить свои налоговые декларации по обоим методам вычета и сравнить результаты стандартного вычета с разбивкой ваших вычетов, чтобы увидеть, какой метод вызывает наименьшие общие налоговые обязательства.

Ограничение на вычет налогов штата и местных налогов. Федеральная налоговая реформа ограничила сумму, которую вы можете вычесть из налогов штата и местных налогов. Вы не можете требовать более 10 000 долларов США (5 000 долларов США для регистрации брака отдельно) в качестве уплаченных вами государственных и местных налогов. Новое федеральное ограничение влияет на вашу декларацию в штате Мэриленд, поскольку вы должны добавить сумму подоходного налога штата, которую вы указали в качестве федеральных постатейных вычетов. Доплата ограничена суммой в 10 000 долларов США (5 000 долларов США при подаче заявления о браке отдельно) и указывается в строке 17b формы 502 штата Мэриленд.Мэриленд примет любое разумное толкование ограничения, указанного в строке 17b. Разумное толкование закона включает следующий пример: вы, единоличный податель, заплатили 8000 долларов США в виде налога на недвижимость и 4000 долларов США в виде подоходного налога штата Мэриленд, Мэриленд примет добавление подоходного налога штата в размере 2000 долларов США по строке 17b. В этом примере налоги на недвижимость составляют 8 000 долларов США из вашего лимита в 10 000 долларов США, и только 2 000 долларов США необходимо добавить обратно в качестве подоходного налога штата.

В этом примере налоги на недвижимость составляют 8 000 долларов США из вашего лимита в 10 000 долларов США, и только 2 000 долларов США необходимо добавить обратно в качестве подоходного налога штата.

Налоговые формы, инструкции и буклеты

Налоговые буклеты для резидентов содержат как налоговые формы, так и инструкции для каждой основной формы.Налоговые формы на веб-сайте доступны отдельно от инструкций для резидентов и нерезидентов.

Все наши налоговые формы были переформатированы, чтобы обеспечить более удобочитаемость при подаче бумажных форм. Этот формат увеличил количество страниц некоторых налоговых деклараций. Убедитесь, что вы приложили все страницы вашего возврата, чтобы обеспечить правильную обработку вашего возврата.

- Налоговые формы и инструкции в Интернете. Налоговые формы и инструкции для налогоплательщиков-физических лиц и предприятий доступны здесь в Интернете по адресу Налоговые формы и инструкции штата Мэриленд (для юридических и физических лиц).

- Налоговые буклеты в библиотеках. Мы предоставили ограниченное количество налоговых буклетов ряду библиотек по всему штату, которые запросили их.

- Налоговые буклеты в отделах обслуживания налогоплательщиков контролера — Налоговые буклеты доступны во всех наших местных офисах обслуживания налогоплательщиков.

- Запрос налоговой книжки. Налогоплательщики могут запросить налоговую книжку резидента или нерезидента, позвонив по телефону (410) 260-7951 или по электронной почте по адресу taxforms@marylandtaxes.правительство

Вычитания

Увеличенное исключение пенсии — Максимальное исключение пенсии в Мэриленде, которое доступно соответствующим налогоплательщикам в возрасте 65 лет и старше; полностью и навсегда нетрудоспособны; или иметь супруга, который полностью и постоянно нетрудоспособен, увеличен до 34 300 долларов США в 2021 налоговом году.

Исключение пенсии для квалифицированного пенсионного сотрудника исправительного учреждения, сотрудника правоохранительных органов или сотрудников пожарных, спасательных или аварийных служб — в соответствии с законопроектом 296 Палаты представителей (законы 2018 г.), исключение пенсии для вышедшего на пенсию сотрудника правоохранительных органов или персонала пожарных, спасательных или аварийных служб расширил право на пенсионный доход сотрудников исправительных учреждений.Вычет до 15 000 долларов для проживающих на пенсии сотрудников правоохранительных органов, пожарных, спасателей и аварийно-спасательных служб в возрасте не менее 55 лет, которые (1) были наняты штатом, политическим подразделением штата или федеральным правительством, и (2 ) получают пенсионный доход, связанный с их вышеуказанной работой. Физическое лицо не может претендовать одновременно на это вычитание и стандартное исключение пенсии.

Обновления модификации вычитания для налогового года 2021:

На 2021 налоговый год было введено четыре новых вычета. Однако в некоторые из них были внесены изменения.

Однако в некоторые из них были внесены изменения.

- Кодовая буква ww. Сберегательный счет первого покупателя жилья . Квалифицированное лицо может вычесть до 5000 долларов США в год из суммы, внесенной на указанный сберегательный счет для тех, кто впервые покупает жилье, плюс прибыль, включая проценты и другие доходы от основной суммы долга, на таком счете. Сберегательный счет покупателя жилья, впервые приобретающего жилье, должен быть открыт исключительно с целью оплаты или возмещения приемлемых расходов на покупку дома в штате.Вычет может быть заявлен на период, не превышающий 10 лет, а общий доход не может превышать 50 000 долларов США в течение этого 10-летнего периода.

- Кодовая буква хх. Сумма пожертвований определенных одноразовых подгузников, определенных средств гигиены и определенных денежных подарков, сделанных налогоплательщиком в течение налогового года определенным квалифицированным благотворительным организациям, зарегистрированным в Контролере. Чтобы претендовать на это вычитание, вы должны ввести сумму пожертвования и название каждой квалифицированной благотворительной организации, которой было сделано пожертвование.Контролер может проверить пожертвование с квалифицированной благотворительной организацией.

- Кодовая буква гг. Сумма пособия по безработице, указанная в 1099-G, поле 1, которая была включена в ваш FAGI для квалифицированных налогоплательщиков. Вы можете найти инструкции по проверке того, имеете ли вы право на это вычет, на странице 12 брошюры о подоходном налоге для жителей штата Мэриленд за 2021 год.

- Кодовое письмо zz Сумма выплаты субсидии на борьбу с коронавирусом, ссуды на помощь и любой части ссуды, которая была прощена.Вы можете найти список подходящих программ грантов и кредитов штата Мэриленд здесь.

Чтобы претендовать на это вычитание, вы должны ввести сумму пожертвования и название каждой квалифицированной благотворительной организации, которой было сделано пожертвование.Контролер может проверить пожертвование с квалифицированной благотворительной организацией.

Чтобы претендовать на это вычитание, вы должны ввести сумму пожертвования и название каждой квалифицированной благотворительной организации, которой было сделано пожертвование.Контролер может проверить пожертвование с квалифицированной благотворительной организацией.Также было несколько модификаций.

- Кодовая буква va. Увеличение существующей максимальной суммы до 6 500 долларов США для существующей программы сокращения численности персонала добровольных пожарных, спасательных и неотложных медицинских служб достопочтенного Луи Л. Гольдштейна.

- Ставка за использование автомобиля в благотворительных целях по форме 502V снижена до 56 центов.

- Кодовое письмо oo., теперь включает Полицию национального столичного парка Мэриленда или Полицию Санитарной комиссии пригорода Вашингтона.

Гольдштейна.

Гольдштейна.Изменения в отношении индивидуальных налогоплательщиков

- Снижение процентной ставки : Проценты уплачиваются по ставке 9,5% годовых или 0,7916% в месяц за любой месяц или часть месяца, когда уплачивается налог после первоначальной даты подачи декларации за 2021 год, но до января 1, 2023.Чтобы получить помощь в расчете процентов по налогу, уплаченному 1 января 2023 г. или позднее, щелкните здесь или посетите веб-сайт Контролера. Внесите проценты, причитающиеся к уплате, в соответствующую строку налоговой декларации.

- Обновленная форма 502CR , часть CC, строка 9: если вы являетесь бенефициаром траста или соответствующего подраздела Если траст принял решение об уплате налога, взимаемого с распределяемых или пропорциональных долей участников, вы можете иметь право на зачет вашей доли этого налога.Введите сумму в этой строке и приложите График K-1 штата Мэриленд (504) для траста.

- Если вы являетесь членом PTE (транзитной организации), которая приняла решение платить налог, взимаемый с распределяемых или пропорциональных долей участников, вы можете иметь право на зачет вашей доли этого уплаченного налога. Введите сумму в эту строку и приложите Приложение K-1 штата Мэриленд (форма 510), выданное вам.

- Многие налоговые органы штата, в том числе Мэриленд, запрашивают дополнительную информацию в целях борьбы с налоговым мошенничеством с использованием украденных личных данных и защиты вас и вашего возмещения налогов. Если у вас и вашего супруга есть водительские права или удостоверение личности государственного образца, предоставьте запрашиваемую информацию из них. Возврат не будет отклонен, если вы не предоставите водительские права или удостоверение личности государственного образца. Если вы предоставите эту информацию, это может помочь идентифицировать вас как налогоплательщика .

Если у вас и вашего супруга есть водительские права или удостоверение личности государственного образца, предоставьте запрашиваемую информацию из них. Возврат не будет отклонен, если вы не предоставите водительские права или удостоверение личности государственного образца. Если вы предоставите эту информацию, это может помочь идентифицировать вас как налогоплательщика .

Если у вас и вашего супруга есть водительские права или удостоверение личности государственного образца, предоставьте запрашиваемую информацию из них. Возврат не будет отклонен, если вы не предоставите водительские права или удостоверение личности государственного образца. Если вы предоставите эту информацию, это может помочь идентифицировать вас как налогоплательщика .Изменения налогоплательщика бизнеса

Распределение единого фактора продаж: Для распределения доходов штату для целей корпоративного подоходного налога формула распределения единого фактора продаж была обновлена для 2021 налогового года.

Новые модификации вычитания: есть одно новое вычитание на 2021 год. Нажмите здесь для получения дополнительной информации

Изменения в налоговых льготах для предприятий

- Налоговые кредиты: есть один новый возвратный кредит. Нажмите здесь для получения дополнительной информации

- Законопроект Сената 0160, Закон от 2021 г. . Этот законопроект продлевает срок действия Программы налоговых льгот для инвестиций в кибербезопасность на два года, до 30 июня 2025 г., и расширяет применимость программы к технологическим компаниям, а не только к компаниям, занимающимся кибербезопасностью. .Программа и ее резервный фонд соответственно переименовываются. Кредит будет называться «Налоговый кредит на стимулирование инвестиций в инновации».

- Законопроект Палаты представителей 0495 / Законопроект Сената 0578, Закон 2021 г. — этот законопроект изменяет положение об автоматическом разделении на один год. Начиная с 2021 налогового года, автоматическое разделение также применяется к любому налоговому году, предшествующему календарному году, в котором вводится поправка, когда Контролер определяет, что федеральное изменение окажет влияние как минимум на 5 миллионов долларов в финансовом году, предшествующем календарному году, в котором поправка вступает в силу.

- Законопроект Сената № 19, Законы 2021 г. — Этот законопроект изменяет некоторые квалификационные требования и снижает процентное значение налоговой льготы по стимулированию инвестиций в биотехнологии.

- Законопроект Сената 186, Законы 2021 г. — Этот законопроект устанавливает расширенную налоговую льготу на создание рабочих мест для найма квалифицированного ветерана и расширяет право на программу для малых предприятий, которые нанимают квалифицированного ветерана.Законопроект также отменяет налоговую льготу по найму наших ветеранов.

- Законопроект Сената 196, Законы 2021 г. — Этот законопроект изменяет существующую Программу налоговых кредитов на исследования и разработки, исключая базовый кредит, ограничивая максимальную сумму налогового кредита и определяя чистые балансовые активы для целей определения права малого бизнеса.

- Законопроект Палаты представителей 711 / Законопроект Сената 622, Законы 2021 г. — Этот законопроект позволяет вычитать до 1000 долларов США за определенные соответствующие подгузники, средства гигиены или денежные пожертвования банкам подгузников или другим квалифицированным благотворительным организациям со стороны налогоплательщиков в данный календарный год.

- Законопроект Сената 885, Законы 2021 г., Законы 2021 г. — Этот законопроект создает возмещаемый налоговый кредит в размере 20% затрат на восстановление и новое строительство для соответствующего проекта каталитической ревитализации. Соответствующий проекту каталитической ревитализации определяется как существенный ремонт собственности, ранее принадлежавшей правительству штата или федеральному правительству, которая ранее использовалась в качестве колледжа, школы K-12, больницы, психиатрического учреждения или военного учреждения.

- Законопроект Палаты представителей 1279 / Законопроект Сената 778, Законы 2021 года. Этот законопроект изменяет существующую Программу зоны стратегических предприятий (RISE) региональных учреждений путем создания программы помощи в аренде, создания Фонда стратегических предприятий региональных учреждений, усиления стимулов для инвестиций в биотехнологии и кибербезопасности. налоговые льготы, ограничивающие размер зоны и ограничивающие существующие льготы по подоходному налогу и налогу на имущество для предприятий, расположенных в зоне RISE до 1 января 2023 года.

Нажмите здесь для получения дополнительной информации

Нажмите здесь для получения дополнительной информации

— Этот законопроект позволяет вычитать до 1000 долларов США за определенные соответствующие подгузники, средства гигиены или денежные пожертвования банкам подгузников или другим квалифицированным благотворительным организациям со стороны налогоплательщиков в данный календарный год.

— Этот законопроект позволяет вычитать до 1000 долларов США за определенные соответствующие подгузники, средства гигиены или денежные пожертвования банкам подгузников или другим квалифицированным благотворительным организациям со стороны налогоплательщиков в данный календарный год. налоговые льготы, ограничивающие размер зоны и ограничивающие существующие льготы по подоходному налогу и налогу на имущество для предприятий, расположенных в зоне RISE до 1 января 2023 года.

налоговые льготы, ограничивающие размер зоны и ограничивающие существующие льготы по подоходному налогу и налогу на имущество для предприятий, расположенных в зоне RISE до 1 января 2023 года.Налоговые профессиональные изменения

См. последний обновленный список утвержденных поставщиков программного обеспечения eFile для частных лиц и предприятий.

Щелкните здесь для получения дополнительной информации о новых налоговых льготах для бизнеса.

ЛИК-6.05 — Короткие периоды считаются налоговым годом | Доход

КОРОТКИЕ ПЕРИОДЫ УЧИТЫВАЮТСЯ КАК НАЛОГОВЫЙ ГОД

Административное правило, принятое налоговым управлением в соответствии с нормотворческим органом

АРБ-ЛИК-6.05

Любая краткосрочная декларация, которую необходимо подавать в соответствии с федеральным налоговым законодательством и налоговым законодательством штата, требует краткосрочной декларации для целей получения лицензии на ведение коммерческой деятельности и налога на прибыль от коммерческой деятельности. Этот короткий год считается одним налоговым годом.

Этот короткий год считается одним налоговым годом.

При подсчете пяти (5) лет в переносимом периоде чистого операционного убытка короткий период будет считаться одним полным годом в соответствии с разделом 1.172-4(a)(2) Постановления Министерства финансов.

При расчете вычета компенсационной надбавки за короткий период разрешается вычитать максимальную вычетную надбавку (в той мере, в какой иное разрешено для налогового года). Пропорции не требуется, поскольку короткий период считается одним полным налоговым годом.

Для краткосрочного периода налоговым годом считается год начала периода, т.е.г., если короткий период начинается 23.02.09, короткий период будет считаться 2009 налоговым годом. Однако, если короткий период был началом 52-53-недельного года, период должен толковаться как начинающийся с 1-го числа соответствующего месяца, например, если 52-53-недельный год начался 29/12/08 и закрытый как короткий период 29.07.09, короткий период должен рассматриваться как 2009 налоговый год.

Примечание. Для налоговых периодов, начинающихся 01.01.99 или позже, максимальный размер вычета компенсационного пособия корректируется с учетом инфляции.Чтобы определить правильный максимальный вычет, обратитесь к инструкциям в комбинированной налоговой декларации или на веб-сайте Отдела по адресу www.pdxbl.org за соответствующий год.

ССЫЛКИ

ИСТОРИЯ

Первоначально принято как Административное правило 600 Бюро лицензий.93-8 от 23 ноября 1993 г. с поправками 600.93-8A от 26 декабря 2000 г.

Представлено для включения в PPD 17 сентября 2002 г.

Изменено директором налогового управления 10 августа 2009 г.

Изменено директором отдела доходов 1 октября 2015 г.

NetSuite Applications Suite — изменения учета налогового периода

Важный: В этом разделе обобщаются изменения проводки налогового периода по версии 2013, выпуск 2.