Оценка влияния ставки НДС на развитие предприятий реального сектора экономики

%PDF-1.5 % 1 0 obj > /Metadata 2 0 R /Pages 3 0 R /StructTreeRoot 4 0 R /Type /Catalog >> endobj 5 0 obj /ModDate (D:20120726104534+03’00’) /Producer /Title >> endobj 2 0 obj > stream application/pdf

Ассоциация международных автомобильных перевозчиков

Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации о документальном подтверждении правомерности применения нулевой ставки налога на добавленную стоимость в отношении услуг по международной перевозке товаров, оказываемых российскими организациями, письмом от 11 января 2013 г.

N 03-07-08/02 разъясняет следующее.Вопрос: ООО, зарегистрированное в РФ, осуществляет международные перевозки грузов автомобильным транспортом по направлениям Европа — Россия, Россия — Европа.

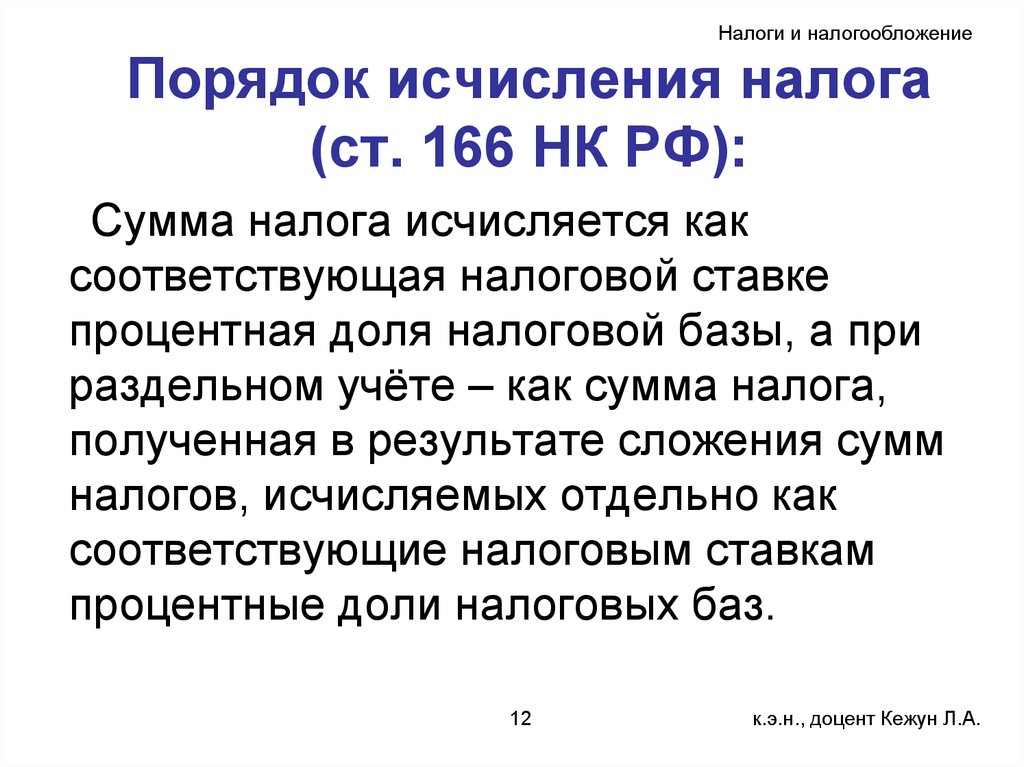

Согласно пп. 2.1 п. 1 ст. 164 НК РФ налогообложение НДС производится по ставке 0% при реализации услуг по международной перевозке товаров.

В целях данной статьи под международными перевозками товаров понимаются перевозки товаров морскими, речными судами, судами смешанного (река — море) плавания, воздушными судами, железнодорожным транспортом и автотранспортными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами территории РФ.

Согласно ст. 165 НК РФ для подтверждения обоснованности применения налоговой ставки 0% представляются копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы территории РФ.

Согласно ст. 5 Конвенции о договоре международной дорожной перевозки грузов накладная составляется в трех оригиналах, подписанных отправителем и перевозчиком, причем эти подписи могут быть отпечатаны типографским способом или заменены штемпелями отправителя и перевозчика, если это допускается законодательством страны, в которой составлена накладная. Первый экземпляр накладной передается отправителю, второй сопровождает груз, а третий остается у перевозчика.

Согласно п. 9 Решения Комиссии Таможенного союза от 18.06.2010 N 330 «О порядке подтверждения таможенным органом, расположенным в месте убытия, фактического вывоза товаров с таможенной территории Таможенного союза» разрешение на убытие товаров с таможенной территории Таможенного союза оформляется путем проставления на лицевой стороне таможенной декларации, а также в двух экземплярах транспортных (перевозочных) документов соответствующих отметок, предусмотренных законодательством государств — членов Таможенного союза.

Таким образом, из трех экземпляров транспортных накладных, оформленных при погрузке груза, одну забирает отправитель, одну — таможенный орган, осуществляющий выпуск товара с территории Таможенного союза, одна сопровождает груз до места разгрузки и передается грузополучателю.

Правомерно ли требование налоговых органов о представлении копии и наличии оригинала транспортной накладной у перевозчика для целей подтверждения права применения ставки НДС 0%?

Ответ: Согласно пп. 2.1 п. 1 ст. 164 Налогового кодекса Российской Федерации (далее — Кодекс) нулевая ставка налога на добавленную стоимость применяется в отношении услуг по международной перевозке товаров, при которой пункт отправления или пункт назначения товаров расположен за пределами территории Российской Федерации. Правомерность применения указанной ставки налога подтверждается документами, предусмотренными п. 3.1 ст. 165 Кодекса, в том числе копиями транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы Российской Федерации (ввоз товаров в Российскую Федерацию), которые на основании п. 10 данной статьи Кодекса представляются в налоговые органы одновременно с налоговой декларацией.

Правомерность применения указанной ставки налога подтверждается документами, предусмотренными п. 3.1 ст. 165 Кодекса, в том числе копиями транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы Российской Федерации (ввоз товаров в Российскую Федерацию), которые на основании п. 10 данной статьи Кодекса представляются в налоговые органы одновременно с налоговой декларацией.

Что касается истребования налоговыми органами документов при проведении камеральной проверки деклараций, в том числе по налогу на добавленную стоимость, то в соответствии с положениями ст. 88 Кодекса такая проверка проводится на основе налоговых деклараций и документов, представляемых налогоплательщиками, в том числе документов, которые согласно нормам Кодекса должны прилагаться к налоговым декларациям, а также других документов о деятельности налогоплательщиков, имеющихся у налоговых органов. При этом п. 7 ст. 88 Кодекса предусмотрено, что при проведении камеральной проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено данной статьей Кодекса или если представление таких документов вместе с налоговой декларацией не предусмотрено Кодексом.

Таким образом, налоговый орган при проведении камеральной проверки вправе истребовать у налогоплательщика дополнительные сведения только в случаях, предусмотренных ст. 88 Кодекса.

Одновременно сообщаем, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

Нет, налоги на добавленную стоимость не так уж плохи для малого бизнеса

Налоги на добавленную стоимость (НДС) привлекают все большее внимание в Соединенных Штатах. Кандидат в президенты от Республиканской партии Тед Круз предложил ввести НДС как часть всеобъемлющего плана налоговой реформы. Идею также поддержали спикер Палаты представителей Пол Райан (R-WI), сенатор Бен Кардин (D-MD) и другие.

Кандидат в президенты от Республиканской партии Тед Круз предложил ввести НДС как часть всеобъемлющего плана налоговой реформы. Идею также поддержали спикер Палаты представителей Пол Райан (R-WI), сенатор Бен Кардин (D-MD) и другие.

Такой налог дает множество преимуществ. Он мог бы заменить доходы, потерянные из-за сокращения и упрощения подоходного налога, он мог бы укрепить финансовое положение страны в долгосрочной перспективе, а хорошо продуманный НДС мог бы быть более эффективным, чем сегодняшний беспорядочный подоходный налог. Но НДС также вызывает критику, в том числе со стороны тех, кто утверждает, что это будет бременем для малого бизнеса.

Тем не менее, новое исследование Центра налоговой политики показало, что большинство фирм должны быть в состоянии платить налоги, особенно если очень малые предприятия освобождены от сбора налога. (Это дополняет другую недавнюю работу TPC, в которой исследуется влияние НДС на государственный и местный бюджеты.)

НДС применяется к разнице между продажей товаров и услуг другим предприятиям или потребителям и их покупками у других предприятий. В соответствии с методом кредита-счета, используемым в большинстве развитых стран, предприятия взимают налог со своих продаж и требуют кредита на налоги, которые они уплатили за свои закупки ресурсов. В обычном случае сумма этих денежных переводов составляет общую сумму налога, взимаемого с потребителей. Таким образом, НДС воспроизводит эффект налога с розничных продаж.

В соответствии с методом кредита-счета, используемым в большинстве развитых стран, предприятия взимают налог со своих продаж и требуют кредита на налоги, которые они уплатили за свои закупки ресурсов. В обычном случае сумма этих денежных переводов составляет общую сумму налога, взимаемого с потребителей. Таким образом, НДС воспроизводит эффект налога с розничных продаж.

Критический вопрос при разработке политики заключается в том, следует ли освобождать малые предприятия от налогов и если да, то в каком размере. Для очень малых фирм административные расходы правительства и расходы бизнеса на сборы и соблюдение требований могут быть высокими по сравнению с суммой налоговых поступлений, которые они генерируют. В результате в большинстве стран некоторые малые предприятия освобождаются от уплаты НДС, хотя почти все они позволяют малым предприятиям регистрироваться для уплаты НДС, если они того пожелают. Данные из стран с НДС, а также теоретические модели компромисса между экономией на соблюдении требований и потерей доходов показывают, что фирмы корректируют свой размер, чтобы получить благоприятный налоговый режим. Недавнее исследование, проведенное экономистами Министерства финансов, предполагает, что оптимальное освобождение составляет около 200 000 долларов США при продажах с 10-процентным НДС.

Недавнее исследование, проведенное экономистами Министерства финансов, предполагает, что оптимальное освобождение составляет около 200 000 долларов США при продажах с 10-процентным НДС.

Хотя мы не можем напрямую оценить влияние НДС в США, поскольку его никогда не существовало, мы можем узнать, как НДС повлияет на малый бизнес, изучив изменение существующих государственных налогов.

В новом исследовании Хилари Гелфонд, Аарон Крупкин и я оценили влияние подоходного налога и налога с продаж на уровне штата на количество малых фирм и занятость в них. Мы адаптировали модель из исследования У. Роберта Рида в 2008 году и статьи Аарона Крупкина, Ким Рубена из TPC и меня, опубликованной в прошлом году. В обеих статьях исследуется роль налогов на экономический рост с поправкой на другие факторы. В целом, мы обнаружили, что повышение государственных ставок налога с продаж практически не влияет на количество фирм или занятость в этих фирмах. Это означает, что НДС не должен быть серьезным препятствием для малого бизнеса, особенно если он сочетается с льготой разумного размера.

Что бы вы ни думали о НДС, он не должен быть бременем для малого бизнеса.

Примечание редактора: эта статья изначально появилась в Real Clear Markets.

Получайте ежедневные обновления от Brookings

Введите адрес электронной почтыКакой будет налоговая ставка при НДС?

Налог на добавленную стоимость (НДС)

<4/12>Индивидуальные налоги

Q.

Какой будет ставка налога при НДС?

A.

Ставка налога на добавленную стоимость зависит от того, какой доход предполагается получить, и насколько широка база НДС. Чем ниже целевой доход и чем шире база, тем ниже будет ставка налога.

Налог на добавленную стоимость (НДС) обычно имеет стандартную ставку, которая применяется к большинству товаров и услуг. В 2019 году стандартная ставка в Организации экономического сотрудничества и развития в среднем составляла около 19 процентов (невзвешенная), но варьировалась в широких пределах: 27 процентов, самый высокий показатель, в Венгрии, 20 процентов в Соединенном Королевстве, 15 процентов в Новой Зеландии, 10 процентов в Австралии, 8 процентов в Японии и 5 процентов, самый низкий показатель, в Канаде (рис. 1).

1).

НДС обычно обеспечивает льготный режим для определенных товаров. Некоторые товары имеют нулевую ставку (входные ресурсы имеют право на кредиты, хотя товары не облагаются налогом при продаже), а некоторые освобождены от налога. Некоторые из них облагаются налогом по льготным ставкам. НДС в странах Европейского Союза имеет узкую налоговую базу, при этом многие товары или услуги пользуются льготным режимом. Более новые НДС, такие как в Новой Зеландии и Японии, имеют тенденцию применять более низкую стандартную ставку к более широкой базе товаров и услуг. Чем шире база, тем ниже будет ставка налога для данного целевого показателя дохода.

Тодер и Розенберг (2010) подсчитали, что Соединенные Штаты могли бы получить валовой доход в размере 356 миллиардов долларов в 2012 году за счет 5-процентного НДС, применяемого к широкой базе, которая включала все потребление, кроме расходов на образование, Medicaid и Medicare, благотворительные организации и государственные и местные органы власти, на долю которых приходится около 80 процентов потребления. Этот доход составит около 2,3 процента ВВП. Если бы та же 5-процентная ставка применялась к узкой базе, которая также исключала бы потребление жилья, еду, потребляемую дома, и частные медицинские расходы (наличные расходы и страховые взносы), охватывающую около 50 процентов потребления, доходы составили бы 221 доллар. миллиардов, что составляет около 1,4 процента ВВП.

Этот доход составит около 2,3 процента ВВП. Если бы та же 5-процентная ставка применялась к узкой базе, которая также исключала бы потребление жилья, еду, потребляемую дома, и частные медицинские расходы (наличные расходы и страховые взносы), охватывающую около 50 процентов потребления, доходы составили бы 221 доллар. миллиардов, что составляет около 1,4 процента ВВП.

Обновлено в мае 2020 г.

Источники данных

Организация экономического сотрудничества и развития. 2019. Налоги на потребление . «НДС/НТУ: стандартные и любые сниженные ставки (2019 г.)».

Дополнительная литература

Гейл, Уильям Г. 2020. «Увеличение доходов с помощью прогрессивного налога на добавленную стоимость». В Решение налогового кодекса: эффективные и справедливые способы увеличения доходов , 43–88. Вашингтон, округ Колумбия: Проект Brookings Hamilton.

Организация экономического сотрудничества и развития, 2016. Тенденции налога на потребление, 2016 г.