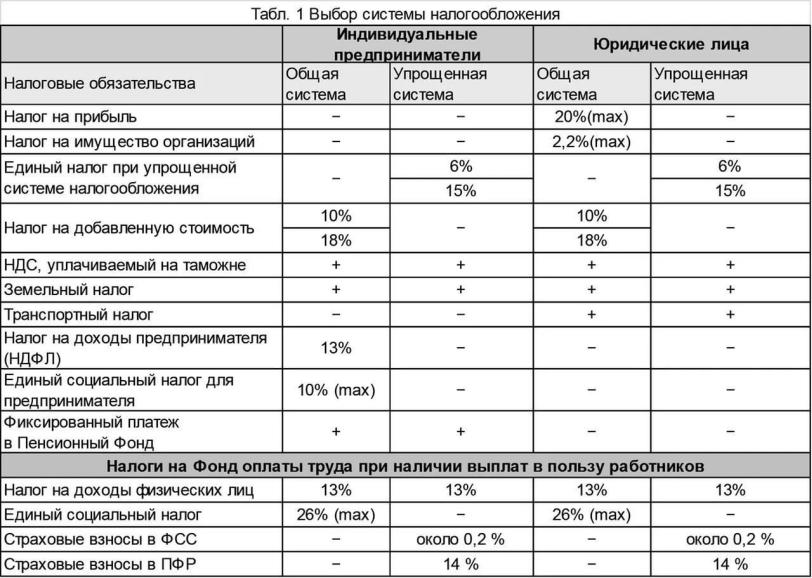

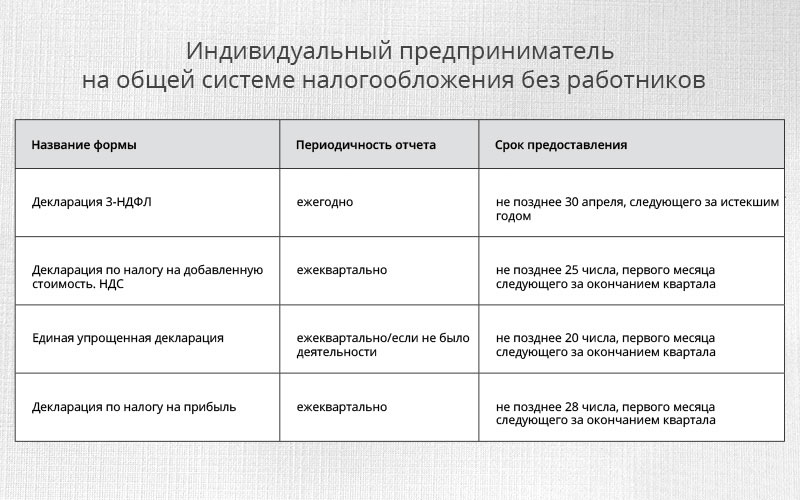

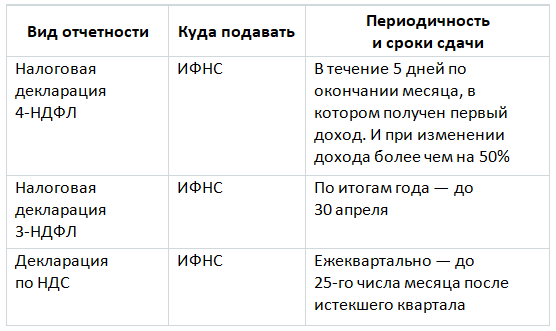

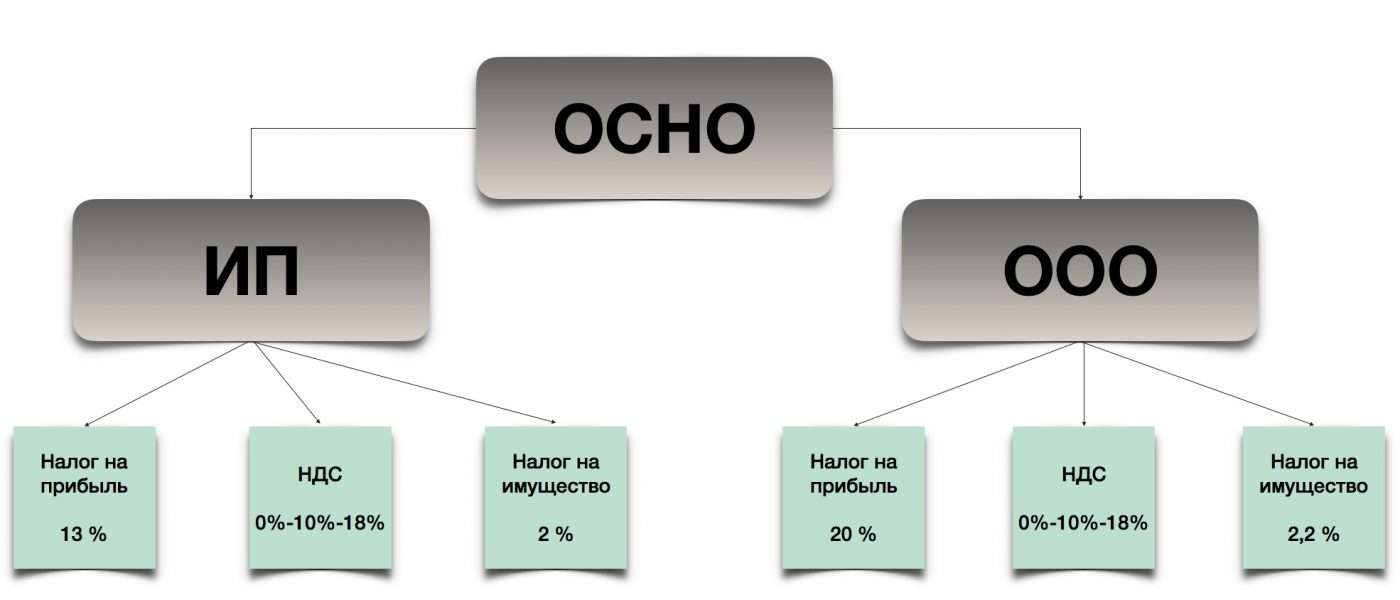

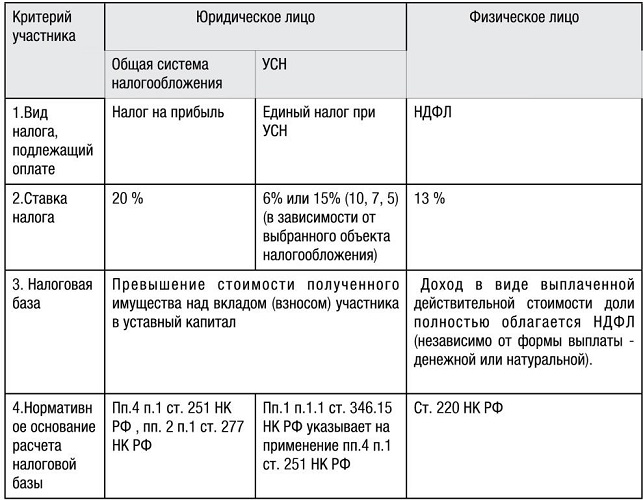

ООО на общей системе налогообложения

Общая система налогообложения (ОСНО) в соответствие с действующим налоговым законодательством Российской Федерации является базовой. То есть при регистрации фирмы или ИП вы автоматически становитесь налогоплательщиком с общей системой налогообложения, для того чтобы применять УСН или ЕНВД нужно подать соответствующее заявление в налоговую.

Особенностью общей системы налогообложения, при грамотном бухгалтерском обслуживании, становится возможность оптимизации налоговой базы, позволяющей существенно сократить налоговые платежи. Выгодно применять ОСНО в том случае, если большинство поставщиков и покупателей организации также применяют ОСНО, и являются плательщиками НДС. В этом случае у всех участников цепочки «поставщик – покупатель» сохранятся возможность уменьшить НДС к уплате в бюджет на сумму НДС, полученного от поставщика. То есть если вы ориентированы на работу с крупными «игроками», то выгоднее применять ОСНО.

Плюсом общей системы налогообложения является возможность сразу учесть полученный убыток.

Существенным минусом применения ОСНО является — большая налоговая нагрузка. Общая система налогообложения включает в себя все известные виды налогов, по каждому налогу существуют свои сроки уплаты налогов и сдачи отчетности.

Организации на общей системе налогообложения должны уплачивать, и отчитываться по следующим налогам:

Налоги | Налоговая база | Ставка налога |

Налог на прибыль | Доходы — расходы | 20% |

НДС | Наценка | 18% |

Налог на имущество | Среднегодовая стоимость имущества | 2,2% |

Транспортный налог | Транспортные средства (при наличии) | В зависимости от транспортного средства |

Земельный налог | Земельный участок (при наличии) | 0,3 % или 1,5% |

Страховые взносы | Начисленная заработная плата | 30% |

Это обусловлено большим объемом отчетных документов как за саму организацию, так и за ее работников. Подобное бухгалтерское обслуживание оплачивается ежемесячно и его стоимость указана в таблице ниже.

Это обусловлено большим объемом отчетных документов как за саму организацию, так и за ее работников. Подобное бухгалтерское обслуживание оплачивается ежемесячно и его стоимость указана в таблице ниже.Стоимость бухгалтерских услуг при ОСНО

Бухгалтерское сопровождение ООО | до 3-х работников, стоимость в месяц |

— до 20 документов в месяц | 8 000 р. |

— до 60 документов в месяц | 10 500 р. |

— до 100 документов в месяц | 14 000 р. |

Как предпринимателю сэкономить на уплате НДФЛ?

ИП может рассчитывать на уменьшение налогооблагаемого дохода на понесенные расходы только при правильном их учете и документальном подтверждении

Что такое профессиональный налоговый вычет?

Доход налогоплательщика облагается налогом на доходы физических лиц (НДФЛ).

Если для получения дохода налогоплательщик понес расходы, то он может учесть их при исчислении налога – применяя налоговый вычет (имущественный, социальный, профессиональный и т.д.).

Профессиональный налоговый вычет позволяет доход от профессиональной деятельности индивидуального предпринимателя, применяющего общую систему налогообложения, или доход, полученный налогоплательщиком по гражданско-правовому договору, уменьшить на расходы, связанные с получением этого дохода.

При этом сумма вычета не может быть больше дохода. Индивидуальный предприниматель не вправе учесть убыток и перенести его на следующие налоговые периоды.

Как доход, полученный налогоплательщиком по гражданско-правовому договору, уменьшить на понесенные расходы, читайте в публикации «Исполнителю услуг – о профессиональном налоговом вычете».

В каком случае ИП может рассчитывать на получение вычета?

Для предпринимателей обязательным условием применения вычета является регистрация в качестве ИП. Это следует из п. 1 ст. 221 и подп. 1 п. 1 ст. 227 Налогового кодекса. На этом настаивают и официальные органы. К примеру, Минфин и ФНС не признают права на учет расходов за лицами без статуса ИП, сдающими помещения в аренду 1.

Это следует из п. 1 ст. 221 и подп. 1 п. 1 ст. 227 Налогового кодекса. На этом настаивают и официальные органы. К примеру, Минфин и ФНС не признают права на учет расходов за лицами без статуса ИП, сдающими помещения в аренду 1.

Получить вычет может только индивидуальный предприниматель, применяющий общую систему налогообложения. То есть тот, кто платит с доходов от своей профессиональной деятельности НДФЛ по ставке 13%.

Если индивидуальный предприниматель применяет специальный налоговый режим, например УСН, НПД или ЕНВД, то воспользоваться профессиональным налоговым вычетом он не может.

Как вести учет расходов, чтобы воспользоваться правом на вычет?

Одним из условий применения налогового вычета является ведение индивидуальным предпринимателем учета понесенных расходов. Согласно Порядку учета, утвержденному Минфином и МНС в 2002 г., они фиксируются в Книге учета доходов и расходов и хозяйственных операций в момент их совершения на основе первичных документов позиционным способом

Пункт 2 ст. 227 Налогового кодекса устанавливает, что предприниматель самостоятельно исчисляет налог. Из декларации 3-НДФЛ следует, что ему достаточно распределять расходы по группам: материальные, амортизационные начисления, расходы на выплаты и вознаграждения в пользу физических лиц, прочие.

Если у предпринимателя есть наемные работники, то он может учитывать выплату им зарплаты, среднего заработка, оплату командировочных расходов и иные расходы, которые он обязан нести в интересах работников. Предприниматель может учесть затраты на покупку материалов и оборудования, аренду помещения, расходы на ремонт основных средств, страхование и т.д.

Минфин в своих разъяснениях указывает3, что состав расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном установленному гл. 25 НК РФ «Налог на прибыль организаций». В этой главе указано, что расходы должны быть подтверждены документально.

Также Минфин указывал4, что расходы надо отражать в декларации на дату получения дохода. Потому во избежание отказа в вычете заявлять нужно те расходы, которые относятся к доходам, полученным в году, за который подается декларация.

Нередко предприниматель ведет несколько видов деятельности. При этом по одному он применяет специальный налоговый режим, а по другому – уплачивает налог по общей системе налогообложения. В таком случае следует вести раздельный учет расходов по каждому виду деятельности.

Если раздельный учет не ведется, то велика вероятность того, что налоговый орган откажет в вычете.

Примечательно дело, которое было включено в Обзор практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ (утв. Президиумом Верховного Суда РФ 21 октября 2015 г.). Налогоплательщик ошибочно уплатил ЕНВД от деятельности, в отношении которой у него не было права на применение этого спецрежима: он продавал товары муниципальным учреждениям, считая это розничной торговлей. Налоговый орган доначислил налог, исчислив его по ставке 13%. Предприниматель обратился в суд. Он настаивал на неправильном определении недоимки по налогу исходя из одних лишь доходов от реализации товаров без учета расходов. Но налоговая инспекция указала, что при определении недоимки был применен профессиональный налоговый вычет в размере 20% общей суммы доходов от предпринимательской деятельности. Суды сочли такой подход правомерным: «Если отсутствие учета расходов у гражданина обусловлено ошибочным применением им специального налогового режима, не предполагающего ведение учета фактически понесенных расходов (система налогообложения в виде ЕНВД для отдельных видов деятельности, упрощенная система налогообложения с объектом налогообложения в виде полученных доходов), в целях определения действительного размера обязанности по уплате налога на доходы физических лиц (недоимки) должен применяться расчетный способ определения налога».

23 НК РФ (утв. Президиумом Верховного Суда РФ 21 октября 2015 г.). Налогоплательщик ошибочно уплатил ЕНВД от деятельности, в отношении которой у него не было права на применение этого спецрежима: он продавал товары муниципальным учреждениям, считая это розничной торговлей. Налоговый орган доначислил налог, исчислив его по ставке 13%. Предприниматель обратился в суд. Он настаивал на неправильном определении недоимки по налогу исходя из одних лишь доходов от реализации товаров без учета расходов. Но налоговая инспекция указала, что при определении недоимки был применен профессиональный налоговый вычет в размере 20% общей суммы доходов от предпринимательской деятельности. Суды сочли такой подход правомерным: «Если отсутствие учета расходов у гражданина обусловлено ошибочным применением им специального налогового режима, не предполагающего ведение учета фактически понесенных расходов (система налогообложения в виде ЕНВД для отдельных видов деятельности, упрощенная система налогообложения с объектом налогообложения в виде полученных доходов), в целях определения действительного размера обязанности по уплате налога на доходы физических лиц (недоимки) должен применяться расчетный способ определения налога».

Если ИП не готов отстаивать в суде свое право на вычет, то ему следует вести раздельный учет расходов при разных видах деятельности.

Как заявить вычет?Индивидуальный предприниматель самостоятельно заявляет вычет в налоговой декларации. Для этого заполняется Приложение № 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов…». В нем отражаются суммы доходов и понесенных расходов. Начинать заполнение декларации целесообразно именно с этого раздела, а потом переходить к разделу «Расчет налоговой базы». Это позволит при формировании налогооблагаемого дохода учесть расходы в совокупности.

В ст. 252 НК РФ указано, что доход может быть уменьшен на документально подтвержденные расходы. Однако речь в этой статье идет о расходах, учитываемых при исчислении налога на прибыль. В случае же с НДФЛ требование прикладывать документы к декларации прямо не установлено.

В случае же с НДФЛ требование прикладывать документы к декларации прямо не установлено.

Минфин в своих разъяснениях5 ссылался на ноябрьское постановление Президиума ВАС РФ 2008 г. В нем указано, что инспекция может истребовать документы, подтверждающие право налогоплательщика на льготы (п. 6 ст. 88 НК РФ). Однако профессиональный вычет по НДФЛ льготой не является. Следовательно, налоговый орган не вправе запрашивать у предпринимателя документы по финансово-хозяйственной деятельности, если в ходе камеральной проверки он не выявил ошибок и противоречий в представленных ему сведениях (п. 7 ст. 88 НК РФ)6.

Однако у налогового органа есть право истребовать документы во время налоговой проверки (п. 6 ст. 88 НК РФ), которое он использует часто. Если документы не будут представлены, в праве на вычет налоговый орган откажет. Поэтому хранить документы надо не менее трех лет по истечении года, за который подается декларация.

Их перечень законом не установлен. На практике возникают ситуации, когда налоговые органы отказывают в вычете на том основании, что расходы не подтверждены конкретным документом. К примеру, для подтверждения расходов на горюче-смазочные материалы не представлен путевой лист, подтверждающий факт поездки. Суды в таком случае признают правомерность учета расходов, если они могут быть подтверждены другими документами7.

На практике возникают ситуации, когда налоговые органы отказывают в вычете на том основании, что расходы не подтверждены конкретным документом. К примеру, для подтверждения расходов на горюче-смазочные материалы не представлен путевой лист, подтверждающий факт поездки. Суды в таком случае признают правомерность учета расходов, если они могут быть подтверждены другими документами7.

Если документально подтвердить расходы несложно, то во избежание отказа в вычете и спора с налоговым органом лучше все же приложить копии документов к декларации. Если документов много, то можно приложить их реестр и копии только некоторых из них. При этом следует быть готовым к тому, что налоговый орган может истребовать те документы, которые ему не были представлены.

Как получить вычет, если нет документов, подтверждающих расходы?

Предприниматель имеет право на профессиональный вычет, даже если у него нет подтверждающих документов. В таком случае доход уменьшается на 20% общей суммы доходов, полученных за год.

В таком случае доход уменьшается на 20% общей суммы доходов, полученных за год.

Одновременно заявить вычет в размере 20% и учесть документально подтвержденные расходы нельзя. То есть можно либо обосновывать расходы, настаивая на применении расчетного способа определения налога, либо применить вычет в сумме 20%.

Как указал ВАС РФ, правило, согласно которому при неподтверждении расходов документами налогоплательщик применяет 20-процентный вычет, не лишает его права доказывать фактический размер расходов для применения расчетного метода исчисления налога8. Но доказывать, что фактические расходы превысили 20% от дохода, налогоплательщику придется в суде. Поэтому документы следует хранить, а расходы своевременно фиксировать в Книге учета доходов и расходов.

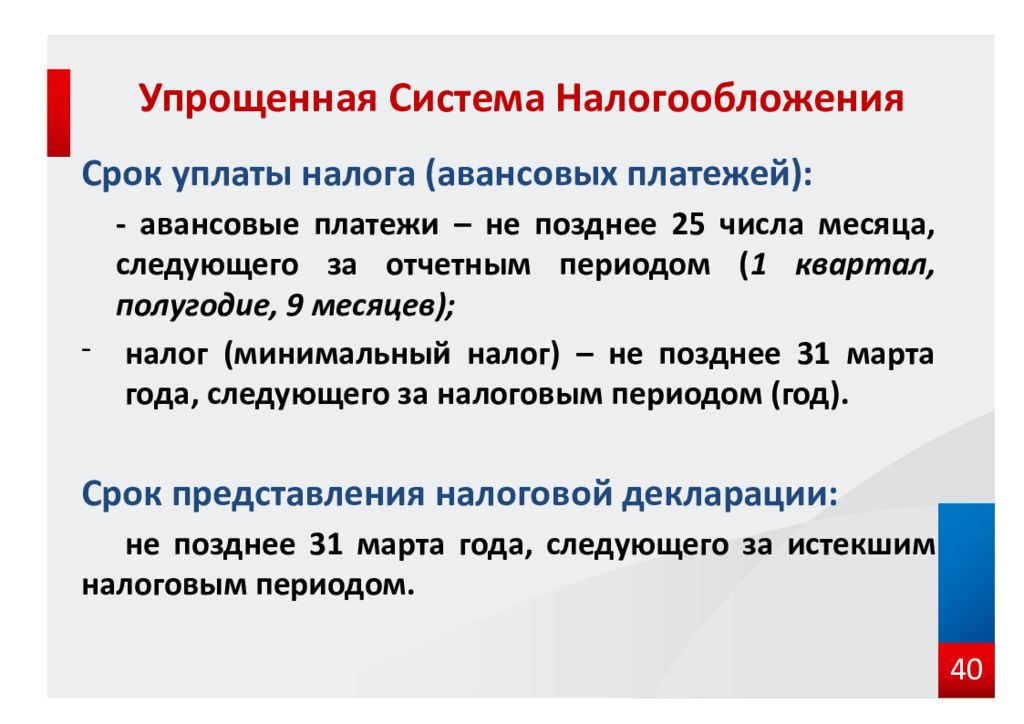

Когда нужно подать декларацию?

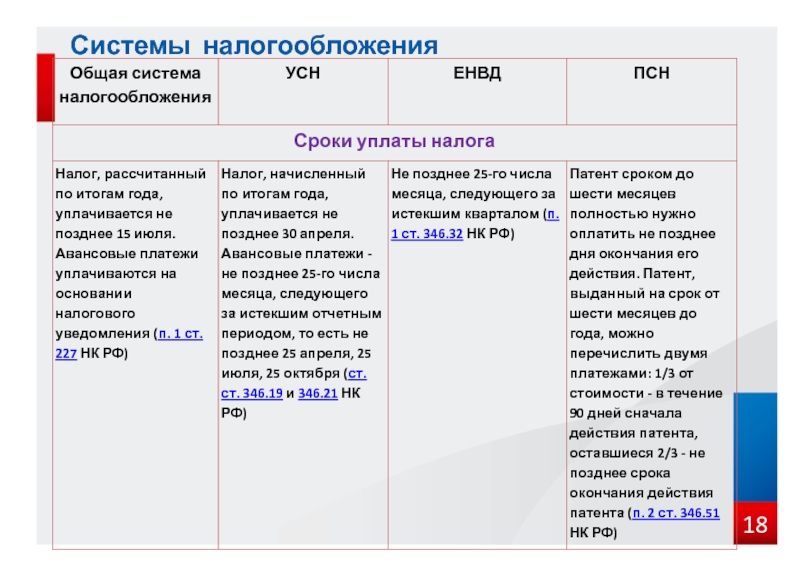

Декларацию нужно представить в налоговый орган не позднее 30 апреля года, следующего за периодом, за который она подается.

Если предприниматель не отразил в ней расходы или забыл отразить какие-то из них, то он может представить уточненную декларацию в течение трех лет после истечения года, за который им подана декларация. В таком случае к ней надо приложить копии документов, подтверждающих расходы, чтобы не затягивать сроки возврата налога.

1 Письмо Минфина России от 15 марта 2017 г. № 03-04-05/15280. Письмо ФНС России от 13 октября 2011 г. № ЕД-3-3/3378@.

2 Пункт 4 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (утв. Приказом Минфина и МНС России от 13 августа 2002 г. № 86н/БГ-3-04/430).

3 Письма Минфина России от 13 ноября 2019 г. № 03-04-05/87535, от 7 ноября 2019 г. № 03-04-05/85912.

4 Письмо Минфина России от 30 июня 2016 г. № 03-04-05/38420.

5 Письмо Минфина России от 7 июня 2013 г. № 03-04-07/21306.

№ 03-04-07/21306.

6 Постановление Президиума ВАС РФ от 11 ноября 2008 г. № 7307/08 по делу № А07-10131/2007-А-РМФ.

7 Постановление Арбитражного суда Центрального округа от 21 февраля 2019 г. по делу № А08-8499/2017.

8 Постановление Пленума ВАС РФ от 30 июля 2013 г. № 57.

Какое налогообложения выбрать для ИП|Виды налогообложения для ИП

Доброго времени суток! Я продолжаю писать серию статей о шагах которые должен сделать предприниматель после регистрации бизнеса .

Сегодня более внимательно разберем вопрос о налогообложении частного предпринимателя, а точнее какое налогообложение выбрать ИП для своей деятельности.

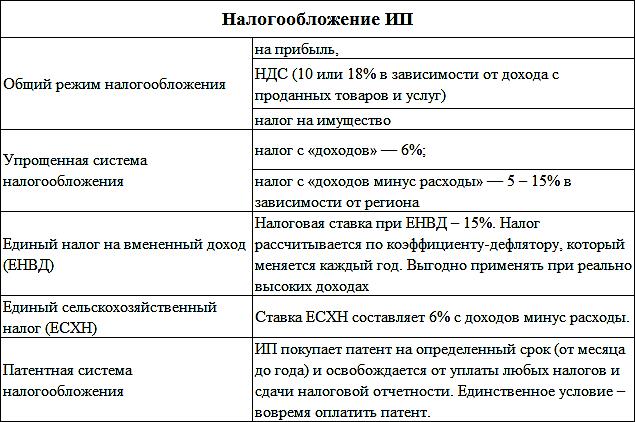

Виды систем налогообложения ИПНачнем мы можно сказать с основ и разберем какие вида налогообложения может применять индивидуальный предприниматель:

- ОСНО — общая система налогообложения;

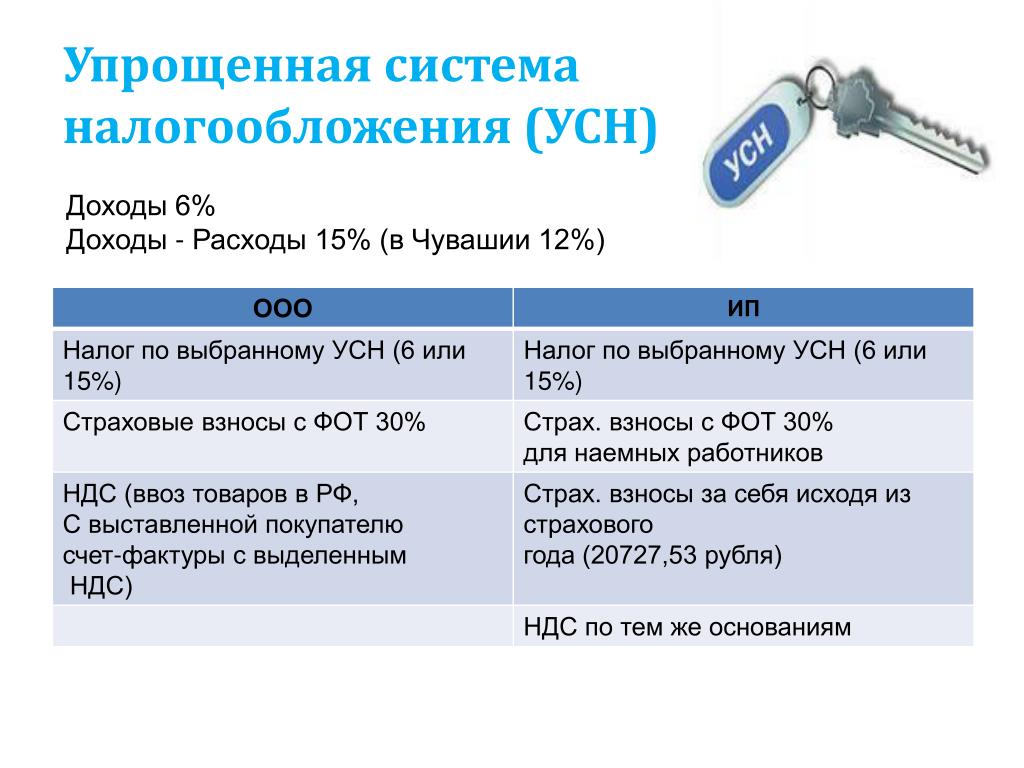

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

- ЕНВД — единый налог на вмененный доход;

- ЕСХН — единый сельскохозяйственный налог.

Как видно из перечня предприниматель может использовать все имеющиеся системы налогообложения и даже более того у ИП выбор налогообложения на 1 вид больше.

Налог ПСН введен специально для индивидуальных предпринимателей и может использоваться только ними.

Какой налог выбрать для ИП критерииРассмотрим на что необходимо обратить внимание индивидуальному предпринимателю при выборе того или иного налогообложения:

1. Вид деятельностиНеобходимо изначально определить под какие виды налогообложения попадает вид(ы) деятельности которые Вы выбрали для своего бизнеса.

Для каждого налогообложения существует список видов деятельности к которым оно может применяться.

Например: налог ОСНО и УСН — для ИП можно применять к любому виду деятельности.

У налога ЕНВД, ЕСХН и ПСН есть перечень видов деятельности к которым их можно применять, все виды деятельности которые не входят в перечень к данным налогам применятся не могут.

Нужно изучить ограничения для применения каждого из видов налогообложения. Никаких ограничений нет только для налога ОСНО

Для других например: ограничение по площади помещения, количеству работников, общего оборота и т.д. (подробнее ознакомьтесь в описании самих систем налогообложения).

3. Действует ли на территории муниципалитетаСейчас немного объясню, допустим налог ОСНО и УСН ИП может применять в любом городе РФ и к любому виду деятельности.

Что касается налога ЕНВД и ПСН, то его применение регламентируется на местном уровне.

То есть на федеральные власти на уровне муниципалитетов могут запретить применять в своем регионе (городе)налог ЕНВД или ПСН как полностью, так и частично для определенных видов деятельности.

Поэтому перед тем как выбрать налогообложение необходимо в местном ИФНС (налоговой)уточнить можно применять интересующий Вас налоговый режим к Вашему виду деятельности.

В зависимости от того кто у Вашего бизнеса будет потенциальным клиентом или покупателем может возникнуть необходимость в выделении налога НДС.

НДС (налог на добавленную стоимость) платится только на налоге ОСНО.

Существует категория организаций которые работают только с НДС.

Это могут быть бюджетные организации или юридические лица (как правило производства), для большинства которых выделение налога НДС очень важно и они просто не работают с теми кто находится не на налоге ОСНО.

Так что на этот момент так же стоит обратить внимание.

5. Кассовый аппарат.При выборе налогообложения предпринимателю так же надо определить будет нужен ему кассовый аппарат или нет.

ИП без кассового аппарата может работать только на ЕНВД и ПСН.

Все остальные системы налогообложения требуют наличия кассового аппарата.

От того какое количество расходов при ведении деятельности несет ИП так же зависит какой налог ему стоит применять.

В каждом отдельном случае изначально лучше всего просчитать размер налога для каждого из налогообложений

Какое налогообложение выбрать для деятельности ИП

Конечно лучше всего просчитать каждый из налогов и опираться на это, но я сейчас приблизительно разберу по сферам деятельности:

1. Налог для сферы услуг:а) ЕНВД — при работе с физическими лицами

б) УСН 6% — при работе с юридическими лицами

в) Совмещение ЕНВД и УСН 6% при работе с юридическими и физическими лицами.

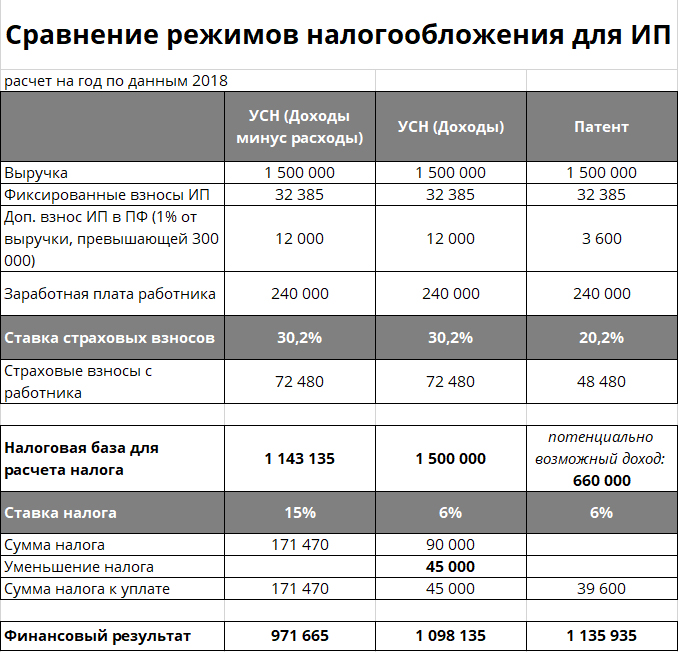

2. Выбор налога ИП для торговли:а) Оптовая торговля — УСН 15%

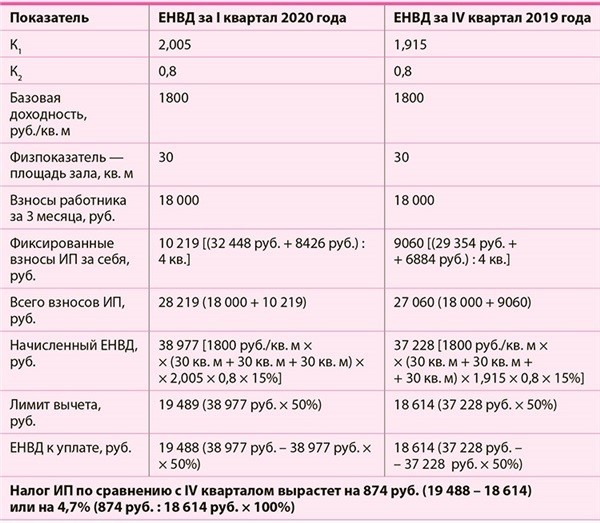

б) Розничная торговля с маленькой площадью (до 30 кв.м.) — ЕНВД или ПСН

в) Розничная торговля с большой площадью — УСН 15% в случае если маржа (накрутка на товары) маленькая или очень большие расходы, а может быть и то и другое.

г) Розничная торговля с большой площадью — УСН 6% в случае когда накрутка на товар большая (от 80%).

д) Розничная торговля большая торговая площадь, но большой оборот денег то ЕНВД

3. Налог предпринимателя в производствеДля производства УСН 15% либо ОСНО

Для крупного производства чаще всего выбирают ОСНО так как на нем можно делать много списаний.

В случае если производство не большое то УСН 15%.

Если у Вас бизнес связанный с сельским хозяйством, то налог ЕСХН.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Все документы соответствуют действующему законодательству РФ.

На этом я пожалуй статью свою закончу, Вам же советую более подробно ознакомиться с системами налогообложений и попробовать на начальном этапе просчитать хотя бы приблизительно его будущий размер.

Если Вам вдруг нужна будет консультация специалиста, то Вы можете добавиться в мою группу ВК » Секреты бизнеса для новичка» и задать интересующие вопросы, консультации мы проводим бесплатно.

Удачи в Ваших начинаниях! Пока!

Налоговый центр для индивидуальных предпринимателей | Налоговая служба

Кто является самозанятым?

Как правило, вы занимаетесь индивидуальной трудовой деятельностью, если к вам применимо любое из перечисленных ниже условий.

К началу

Каковы мои налоговые обязательства для самозанятых?

Как частное лицо, работающее не по найму, как правило, вы должны подавать годовой отчет и ежеквартально платить расчетный налог.

Частные предприниматели, как правило, должны платить налог на самозанятость (налог SE), а также подоходный налог.Налог на SE — это налог на социальное обеспечение и медицинскую помощь, в первую очередь для лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников. Как правило, всякий раз, когда используется формулировка «налог на самозанятость», она относится только к налогам на социальное обеспечение и медицинскую помощь, а не к любому другому налогу (например, подоходному налогу).

Прежде чем вы сможете определить, подлежите ли вы налогу на самозанятость и подоходному налогу, вы должны рассчитать вашу чистую прибыль или чистый убыток от вашего бизнеса.Вы делаете это, вычитая свои коммерческие расходы из своего коммерческого дохода. Если ваши расходы меньше вашего дохода, разница составляет чистую прибыль и становится частью вашего дохода на странице 1 формы 1040 или 1040-SR. Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Если ваши расходы превышают ваш доход, разница составляет чистый убыток. Обычно вы можете вычесть убыток из валового дохода на странице 1 формы 1040 или 1040-SR. Но в некоторых ситуациях ваши потери ограничены. См. Паб. 334, Руководство по налогообложению малого бизнеса (для лиц, использующих Таблицу C) для получения дополнительной информации.

Вы должны подать налоговую декларацию, если ваш чистый доход от самозанятости составил 400 долларов США или более. Если ваш чистый доход от самозанятости был менее 400 долларов США, вам все равно придется подавать налоговую декларацию, если вы соответствуете любым другим требованиям к подаче документов, перечисленным в инструкциях PDF по формам 1040 и 1040-SR.

К началу

Как мне производить ежеквартальные платежи?

Расчетный налог — это метод, используемый для уплаты налогов на социальное обеспечение и медицинское обслуживание, а также подоходного налога, поскольку у вас нет работодателя, удерживающего эти налоги за вас. Форма 1040-ES «Расчетный налог для физических лиц в формате PDF» используется для расчета этих налогов. Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Форма 1040-ES «Расчетный налог для физических лиц в формате PDF» используется для расчета этих налогов. Форма 1040-ES содержит рабочий лист, аналогичный форме 1040 или 1040-SR. Для заполнения формы 1040-ES вам потребуется годовая налоговая декларация за предыдущий год.

Используйте таблицу в форме 1040-ES «Расчетный налог для физических лиц», чтобы узнать, требуется ли вам подавать квартальную расчетную налоговую декларацию.

Форма 1040-ES также содержит пустые ваучеры, которые вы можете использовать при отправке расчетных налоговых платежей по почте или можете производить платежи с помощью электронной системы федеральных налоговых платежей (EFTPS).Если это ваш первый год самостоятельной занятости, вам нужно будет оценить сумму дохода, которую вы ожидаете получить за год. Если вы оценили свой доход слишком высоко, просто заполните еще один лист формы 1040-ES, чтобы изменить расчетный налог на следующий квартал. Если вы оценили свой доход слишком низко, снова заполните еще один рабочий лист формы 1040-ES, чтобы пересчитать предполагаемые налоги на следующий квартал.

Дополнительную информацию см. На странице «Расчетные налоги». На странице «Налог на самозанятость» есть дополнительная информация о налогах на социальное обеспечение и медицинское обслуживание.

К началу

Как мне подать годовой отчет?

Чтобы подать годовую налоговую декларацию, вам нужно будет использовать Таблицу C PDF, чтобы сообщить о своих доходах или убытках от бизнеса, которым вы управляли, или профессии, которой вы занимались в качестве индивидуального предпринимателя. Приложение C Инструкции PDF может оказаться полезным при заполнении этой формы.

Чтобы сообщить о налогах на социальное обеспечение и медицинскую помощь, вы должны подать Schedule SE (форма 1040 или 1040-SR), PDF-файл по налогу на самозанятость. Используйте доход или убыток, рассчитанные по Приложению C, для расчета суммы налогов на социальное обеспечение и Medicare, которые вы должны были уплатить в течение года.PDF-файл с инструкциями для Schedule SE может оказаться полезным при заполнении формы.

К началу

Должен ли я подавать информационный бюллетень?

Если вы производили или получали платеж как малый бизнес или самозанятый (физическое лицо), вам, скорее всего, потребуется подать информационную декларацию в IRS.

К началу

Бизнес-структуры

Начиная бизнес, вы должны решить, какую форму хозяйственного общества создать. Форма вашей деятельности определяет, какую форму налоговой декларации вы должны подавать.Наиболее распространенными формами бизнеса являются индивидуальное предпринимательство, партнерство, корпорация и S-корпорация. Общество с ограниченной ответственностью (ООО) — это относительно новая бизнес-структура, разрешенная государственным законодательством. Посетите страницу «Бизнес-структуры», чтобы узнать больше о каждом типе сущности и о том, какие формы следует хранить.

К началу

Вычет из домашнего офиса

Если вы используете часть своего дома для бизнеса, вы можете вычесть расходы на использование дома в коммерческих целях. Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

Вычет домашнего офиса доступен для домовладельцев и арендаторов и применяется ко всем типам домов.

К началу

Бизнес супружеских пар — Что такое квалифицированное совместное предприятие?

Бизнес супружеских пар

Требования по налогу на трудоустройство для семейных работников могут отличаться от тех, которые применяются к другим работникам. На этой странице мы указываем на некоторые вопросы, которые следует учитывать при ведении бизнеса семейных пар.

Выборы для супружеских пар Некорпоративный бизнес

Для налоговых лет, начинающихся после 31 декабря 2006 года, Закон 2007 года о налогообложении малого бизнеса и возможностей работы (Публичный закон 110-28) предусматривает, что «квалифицированное совместное предприятие», единственные члены которого состоят в браке. пары, подающие совместную декларацию, могут решить не рассматриваться как партнерство для целей федерального налогообложения.

К началу

Рассмотрение налогового специалиста

Советы по выбору составителя налоговой декларации

К началу

Налоги на малый бизнес: виртуальный семинар состоит из девяти интерактивных уроков, призванных помочь новым владельцам малого бизнеса изучить свои налоговые права и обязанности. Видеопортал IRS содержит видео- и аудиопрезентации по темам, интересующим малый бизнес, физических лиц и налоговых специалистов.

Видеопортал IRS содержит видео- и аудиопрезентации по темам, интересующим малый бизнес, физических лиц и налоговых специалистов.

К началу

Налоги для бизнеса | Налоговая служба

Форма вашей деятельности определяет, какие налоги вы должны платить и как вы их платите.Ниже приведены пять основных типов налогов на бизнес.

Налог на прибыль

Все предприятия, кроме партнерств, должны подавать годовую налоговую декларацию. Партнерства подают информационный бюллетень. Форма, которую вы используете, зависит от того, как организован ваш бизнес. Обратитесь к Бизнес-структурам, чтобы узнать, какие декларации вы должны подавать в зависимости от созданного предприятия.

Федеральный подоходный налог — это распределительный налог. Вы должны платить налог по мере того, как вы зарабатываете или получаете доход в течение года.Обычно из заработной платы сотрудника удерживается подоходный налог. Если вы не платите налог посредством удержания или не платите таким образом достаточно налога, возможно, вам придется заплатить расчетный налог. Если от вас не требуется производить расчетные налоговые платежи, вы можете уплатить любые причитающиеся налоги при подаче декларации. Для получения дополнительной информации см. Публикацию 583.

Если от вас не требуется производить расчетные налоговые платежи, вы можете уплатить любые причитающиеся налоги при подаче декларации. Для получения дополнительной информации см. Публикацию 583.

Расчетный налог

Как правило, вы должны платить налоги на доход, включая налог на самозанятость (обсуждается далее), путем регулярных платежей по расчетному налогу в течение года.Для получения дополнительной информации см. Расчетные налоги.

Налог на самозанятость

Налог на самозанятость (SE) — это налог на социальное обеспечение и бесплатную медицинскую помощь в первую очередь для физических лиц, которые работают на себя. Ваши платежи по налогу на SE вносят вклад в ваше страхование в рамках системы социального обеспечения. Страхование социального обеспечения предоставляет вам пенсионные пособия, пособия по инвалидности, пособия в связи с потерей кормильца и пособия по больничному страхованию (Medicare).

Как правило, вы должны платить налог SE и подавать Приложение SE (форма 1040 или 1040-SR), если применимо одно из следующих условий.

- Если ваш чистый заработок от самозанятости составлял 400 долларов и более.

- Если вы работаете в церкви или квалифицированной контролируемой церковью организации (кроме служителя или члена религиозного ордена), которая выбрала освобождение от налогов на социальное обеспечение и бесплатную медицинскую помощь, вы облагаетесь налогом SE, если вы получаете $ 108,28 или больше. в заработной плате от церкви или организации.

Примечание: Существуют специальные правила и исключения для иностранцев, членов рыболовных бригад, нотариусов, государственных или местных государственных служащих, сотрудников иностранных правительств или международных организаций и т. Д.Для получения дополнительной информации см. Налог на самозанятость.

Налоги на трудоустройство

Если у вас есть сотрудники, вы, как работодатель, несете определенные обязанности по налогу на трудоустройство, которые вы должны платить, и формы, которые вы должны заполнять. Налоги на занятость включают следующее:

Налоги на занятость включают следующее:

- Налоги на социальное обеспечение и медицинское обслуживание

- Удержание федерального подоходного налога

- Федеральный налог на безработицу (FUTA)

Для получения дополнительной информации см. Налоги на трудоустройство для малого бизнеса.

Акцизный налог

В этом разделе описаны акцизы, которые вам, возможно, придется заплатить, и формы, которые вы должны заполнить, если вы выполните одно из следующих действий.

- Производство или продажа определенных товаров.

- Управляют определенными видами бизнеса.

- Используйте различное оборудование, оборудование или продукты.

- Получать оплату за определенные услуги.

Форма 720 — Федеральные акцизы, указанные в Форме 720, состоят из нескольких широких категорий налогов, включая следующие.

Экологические налоги.

Налоги на связь и воздушный транспорт.

Налоги на топливо.

Налог на первую розничную продажу тяжелых грузовиков, прицепов и тракторов.

Налоги производителей на продажу или использование различных товаров

Форма 2290 — Федеральный акцизный налог взимается с некоторых грузовиков, седельных тягачей и автобусов, используемых на дорогах общего пользования.Налог применяется к транспортным средствам, облагаемая налогом полная масса 55 000 фунтов и более. Сообщите о налоге по форме 2290. Для получения дополнительной информации см. Инструкции к форме 2290.

Форма 730 — Если вы занимаетесь приемом ставок или проведением пула ставок или лотереи, вы можете нести ответственность за уплату федерального акцизного налога на ставки. Используйте форму 730, чтобы рассчитать размер налога на получаемые вами ставки.

Форма 11-C — Используйте форму 11-C «Профессиональный налог и регистрационная декларация для заключения пари», чтобы зарегистрироваться для любой деятельности по ставкам и уплатить федеральный профессиональный налог на ставки.

Акцизный налог включает несколько общих программ акцизного налога. Одна из важнейших составляющих акцизной программы — моторное топливо. Для получения дополнительной информации см. Акцизы.

видов налогов: три основных типа налогов | Основы налогообложения

Что вы узнаете

- Откройте для себя три основных типа налогов: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, , и налоги на то, что вы зарабатываете, .

- Узнайте о 12 конкретных налогах, по четыре в каждой основной категории — зарабатываемых: индивидуальных подоходных налогов, корпоративных подоходных налогов, налогов на заработную плату и налогов на прирост капитала; покупка: налоги с продаж, налоги на валовую выручку, налог на добавленную стоимость и акцизы; и собственные: налоги на имущество, налоги на материальную личную собственность, налоги на наследство и наследство, а также налоги на имущество.

- Получите базовое представление о том, как эти налоги сочетаются друг с другом, как они влияют на государственные доходы и экономику и где вы можете столкнуться с ними в своей повседневной жизни.

Введение

Большинство налогов можно разделить на три группы: налоги на то, что вы зарабатываете, , налоги на то, что вы покупаете, , и налоги на то, что вы зарабатываете, .

Важно помнить, что каждый доллар, который вы платите в виде налогов, начинается с доллара, полученного в качестве дохода.Одно из основных различий между типами налогов, описанных ниже, заключается в точке взимания — другими словами, , когда вы платите налога.

Например, если вы зарабатываете 1000 долларов в штате с фиксированной ставкой подоходного налога 10%, 100 долларов подоходного налога должны быть удержаны из вашей зарплаты , когда вы заработаете этот доход .

Если через неделю вы возьмете 100 долларов из оставшейся выручки для покупки новых умных часов в юрисдикции с 5% налогом с продаж, вы заплатите дополнительно 5 долларов в виде налогов при покупке этого предмета .

В целом, 105 долларов из вашей первоначальной 1000 долларов дохода были собраны в виде налогов, но не одновременно.

Имея это в виду, ниже приводится краткий обзор основных типов налогов, которые вам следует знать, чтобы быть образованным налогоплательщиком.

Налоги на то, что вы

зарабатываете Индивидуальные подоходные налогиИндивидуальный подоходный налог (или личный подоходный налог) взимается с заработной платы, окладов, инвестиций или других форм дохода, получаемых физическим лицом или домохозяйством.

Многие индивидуальные подоходные налоги являются «прогрессивными», то есть налоговые ставки повышаются по мере увеличения доходов налогоплательщика, в результате чего лица с более высокими доходами платят большую долю подоходного налога, чем лица с низкими доходами.

В США, например, взимаются ставки подоходного налога от 10 до 37 процентов, которые вступают в силу при определенных порогах дохода, указанных ниже. Диапазоны дохода, для которых применяются эти ставки, называются налоговыми скобками. Все доходы, попадающие в каждую группу, облагаются налогом по соответствующей ставке.

| Оценить | Для одиноких физических лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместную декларацию, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 875 | $ 19 750 | 14 100 долл. США |

| 22% | 40 125 | 80 250 долл. США | $ 53 700 |

| 24% | $ 85 525 | $ 171 050 | 85 500 долл. США |

| 32% | $ 163 300 | $ 326 600 | $ 163 300 |

| 35% | $ 207 350 | 414 700 долл. США | $ 207 350 |

| 37% | 518 400 долл. США | $ 622 050 | 518 400 долл. США |

Источник: Налоговая служба | |||

Корпоративный подоходный налог (КПН) взимается федеральным правительством и правительством штата с прибыли бизнеса, которая представляет собой выручку (то, что компания зарабатывает на продажах) за вычетом затрат (затрат на ведение бизнеса).

Компании в США в целом делятся на две категории: корпорации C, которые платят корпоративный подоходный налог, и транзитные компании, такие как партнерства, корпорации S, LLC и индивидуальные предприниматели, которые «передают» свой доход «через» подоходному налогу своего владельца. возвращает и уплачивает индивидуальный подоходный налог.

В то время как корпорации C обязаны платить корпоративный подоходный налог, бремя налога ложится не только на бизнес, но и на его потребителей и сотрудников из-за более высоких цен и более низкой заработной платы.

Из-за негативных экономических последствий со временем все больше стран перешли на налогообложение корпораций по ставкам ниже 30 процентов, включая США, которые снизили свою федеральную ставку подоходного налога с корпораций до 21 процента в рамках Закона о сокращении налогов и занятости. 2017 г.

Налоги на заработную плату — это налоги, уплачиваемые с заработной платы сотрудников для финансирования программ социального страхования. Большинство налогоплательщиков будут знакомы с налогами на заработную плату, посмотрев на свои квитанции о заработной плате в конце каждого платежного периода, где четко указана сумма налога на заработную плату, удерживаемого их работодателем из их дохода.

В США крупнейшими налогами на заработную плату являются налог в размере 12,4 процента для финансирования социального обеспечения и налог в размере 2,9 процента для финансирования программы Medicare, совокупная ставка которого составляет 15,3 процента. Половина налогов на заработную плату (7,65 процента) перечисляется непосредственно работодателями, а другая половина удерживается из зарплаты сотрудников.

Хотя примерно половину налогов на фонд заработной платы платят работодатели, экономическое бремя налогов на заработную плату в основном ложится на рабочих в виде более низкой заработной платы.

Налог на прирост капиталаОсновные активы обычно включают все, что принадлежит и используется в личных целях, для удовольствия или инвестиций, включая акции, облигации, дома, автомобили, драгоценности и предметы искусства.Всякий раз, когда один из этих активов увеличивается в цене — например, когда цена ваших акций повышается, результатом является то, что называется «приростом капитала».

В юрисдикциях с налогом на прирост капитала, когда человек «реализует» прирост капитала, т. Е. Продает актив, стоимость которого увеличилась, он платит налог с полученной прибыли.

При применении к прибыли, полученной от акций, налог на прирост капитала приводит к тому, что один и тот же доллар облагается налогом дважды, что также известно как двойное налогообложение. Это потому, что корпоративные доходы уже облагаются корпоративным подоходным налогом.

Налоги на то, что вы покупаете

Налоги с продажНалог с продаж — это форма потребительского налога, взимаемого с розничной продажи товаров и услуг. Если вы живете в США, вы, вероятно, знакомы с налогом с продаж, потому что видели его напечатанным в нижней части квитанций в магазине.

США — одна из немногих промышленно развитых стран, которые по-прежнему полагаются на традиционные налоги с розничных продаж, которые являются значительным источником государственных и местных доходов.Все штаты США, кроме Аляски, Делавэра, Монтаны, Нью-Гэмпшира и Орегона, собирают налоги с продаж в масштабе штата, как и населенные пункты в 38 штатах.

Ставки налога с продажмогут иметь значительное влияние на то, где потребители выбирают делать покупки, но налог с продаж , базовый — который облагается и не облагается налогом с продаж — также имеет значение. Налоговые эксперты рекомендуют, чтобы налог с продаж применялся к всем товарам и услугам, которые покупают потребители, но не к тем, которые компании покупают при производстве своих товаров.

Налоги на валовые поступленияНалог на валовую выручку (GRT) применяется к валовой выручке компании независимо от прибыльности и без вычетов на коммерческие расходы. Это ключевое отличие от других налогов, которые платят предприятия, таких как налоги, основанные на прибыли или чистой прибыли, например налог на прибыль предприятий, или налог на конечное потребление, например, хорошо продуманный налог с продаж.

Поскольку GRT взимаются на каждом этапе производственной цепочки, они приводят к «налоговой пирамиде», когда налоговое бремя многократно увеличивается по всей производственной цепочке и в конечном итоге перекладывается на потребителей.

GRT особенно вредны для стартапов, которые несут убытки в первые годы, и предприятий с длинными производственными цепочками. Несмотря на то, что на протяжении десятилетий их отвергали как неэффективную и необоснованную налоговую политику, политики недавно снова начали рассматривать БРТ в поисках новых источников доходов.

Налог на добавленную стоимостьНалог на добавленную стоимость (НДС) — это потребительский налог, начисляемый на добавленную стоимость на каждом этапе производства товара или услуги.

Каждое предприятие в производственной цепочке должно уплачивать НДС на стоимость произведенного товара / услуги на этом этапе, при этом НДС, ранее уплаченный за этот товар / услугу, вычитается на каждом этапе.

Конечный потребитель, однако, платит НДС, не имея возможности вычесть ранее уплаченный НДС, что делает его налогом на конечное потребление. Эта система гарантирует, что только конечного потребления могут облагаться налогом на добавленную стоимость, что позволяет избежать налоговой пирамиды.

Более 140 стран мира и все страны ОЭСР, кроме США, взимают НДС, что делает его значительным источником доходов и наиболее распространенной формой налогообложения потребления во всем мире.

АкцизыАкцизы — это налоги, взимаемые с определенных товаров или видов деятельности, обычно в дополнение к широкому налогу на потребление, и составляют относительно небольшую и непостоянную долю от общих налоговых сборов.Общие примеры акцизов включают налоги на сигареты, алкоголь, газированные напитки, бензин и ставки.

Акцизы могут использоваться в качестве налогов на «грехи» для компенсации внешних эффектов. Внешний эффект — это вредный побочный эффект или последствие, не отражающееся на стоимости чего-либо. Например, правительства могут ввести специальный налог на сигареты в надежде сократить потребление и связанные с этим расходы на здравоохранение или дополнительный налог на углерод для сдерживания загрязнения.

Акцизы также могут использоваться в качестве сборов с пользователей.Хороший тому пример — налог на газ. Количество топлива, которое покупает водитель, обычно отражает его вклад в заторы на дорогах и износ дорог. Налогообложение этой покупки приводит к удорожанию пользования дорогами общего пользования.

Налоги на вещи, которыми вы владеете

Налог на имуществоНалоги на недвижимость в основном взимаются с недвижимого имущества, такого как земля и здания, и являются важным источником доходов для государственных и местных органов власти в США.С.

Налоги на недвижимость в США составляют более 30 процентов от общих государственных и местных налоговых сборов и более 70 процентов от общих местных налогов. Местные органы власти полагаются на поступления от налога на имущество для финансирования государственных услуг, таких как школы, дороги, полиция и пожарные депо, а также службы скорой медицинской помощи.

В то время как большинство людей знакомы с налогами на жилую недвижимость на землю и строения, известными как «налоги на недвижимость», многие штаты также облагают налогом «материальную личную собственность» (TPP), такую как транспортные средства и оборудование, принадлежащие физическим и юридическим лицам.

В целом, налоги на недвижимость относительно стабильны, нейтральны и прозрачны, тогда как налоги на материальную личную собственность более проблематичны.

Налоги на движимое имущество (TPP)Материальная личная собственность (ТДЛ) — это имущество, которое можно перемещать или трогать, например, торговое оборудование, машины, инвентарь, мебель и автомобили.

Налоги на ТЭС составляют небольшую долю от общих государственных и местных налоговых сборов, но являются сложными, вызывая высокие затраты на соблюдение требований; не нейтральны, предпочитая одни отрасли другим; и искажают инвестиционные решения.

НалогиTPP ложатся бременем на многие активы, которые компании используют для роста и повышения производительности, такие как машины и оборудование. Удешевляя владение этими активами, налоги на ТЭЦ препятствуют новым инвестициям и оказывают негативное влияние на экономический рост в целом. По данным на 2019 год, материальное личное имущество облагалось налогом в 43 государствах.

Налоги на наследство и наследствоКак налог на наследство, так и налог на наследство взимаются со стоимости имущества физического лица на момент его смерти.Хотя налоги на наследство уплачиваются самим имуществом, до того, как активы будут переданы наследникам, налоги на наследство платят те, кто наследует собственность. Оба налога обычно сочетаются с «налогом на дарение», поэтому их нельзя избежать, передав собственность до смерти.

Налоги на наследство и наследство — плохая экономическая политика, потому что они падают почти исключительно на «основной капитал» страны или государства — накопленное богатство, которое делает его богаче и продуктивнее в целом, — таким образом, препятствуя инвестициям.

Оба налога также сложны, их сложно администрировать в юрисдикциях, и они могут побудить состоятельных людей либо участвовать в экономически неэффективном планировании наследственного имущества, либо вообще уезжать из штата или страны.

По этим причинам большинство штатов США отказались от налогов на наследство и наследство.

Налоги на имуществоНалоги на богатство обычно взимаются ежегодно с чистых активов человека (общая сумма активов за вычетом любых задолженностей), превышающая определенный порог.

Например, человек с состоянием 2,5 миллиона долларов и долгом в 500 000 долларов будет иметь чистое состояние в 2 миллиона долларов. Если налог на богатство применяется ко всему богатству, превышающему 1 миллион долларов, то при 5-процентном налоге на имущество физическое лицо будет должно 50 000 долларов в виде налогов.

По состоянию на 2019 год только шесть стран Европы — Норвегия, Испания, Швейцария, Бельгия, Нидерланды и Италия — имели налог на имущество, а две из них — Нидерланды и Италия — не получали от него никаких доходов (см. Диаграмму ниже). Страны отменили свои налоги на богатство, потому что они сложны в администрировании, приносят относительно небольшие доходы и могут иметь пагубные последствия для экономики, в том числе препятствовать предпринимательству и инновациям.

Налоговая информация для малого бизнеса | ЮСАГов

Налоги на бизнес

Как владельцу бизнеса важно понимать ваши федеральные, государственные и местные налоговые требования. Это поможет вам точно подавать налоговую декларацию и своевременно производить платежи. От структуры бизнеса, которую вы выбираете при открытии дела, зависит, какие налоги вы будете платить и как их платить.

Идентификационный номер работодателя (EIN)

Большинству предприятий требуется идентификационный номер работодателя (EIN).Ваш EIN — это ваш федеральный идентификационный номер налогоплательщика. Вы должны получить его сразу после регистрации нового бизнеса.

Узнайте в IRS, нужен ли вам EIN, как его получить, что делать, если вы потеряли или потеряли свой, и многое другое.

Подоходный налог

Большинство предприятий должны подавать и платить федеральные налоги с любого дохода, заработанного или полученного в течение года. Однако товарищества подают ежегодную информационную декларацию, но не платят подоходный налог. Вместо этого каждый партнер сообщает свою долю прибыли или убытков партнерства в своей индивидуальной налоговой декларации.

Практически в каждом штате существует налог на прибыль предприятий или корпораций. Однако в каждом штате и районе действуют свои налоговые законы. Узнайте о требованиях к подоходному налогу с предприятий в вашем штате или территории.

Налог на самозанятость

Если у вас есть собственный бизнес, вы должны платить налоги на социальное обеспечение и медицинскую помощь. В противном случае вы не попадете под действие системы социального обеспечения. Узнайте о том, кто должен платить налог на самозанятость и как его платить.

Налоги на трудоустройство

Если у вас есть сотрудники, существуют федеральные налоговые требования в отношении того, что вы должны платить, и формы, которые вы должны подавать.Эти налоги на занятость включают:

FUTA гарантирует, что люди могут получать пособие по безработице после потери работы.

Предприятия во всех штатах платят налоги на страхование компенсации работникам штата и страхование по безработице.

Акцизный налог

Федеральное правительство облагает налогом предприятия, которые производят или продают определенные продукты. Если ваш бизнес использует различные типы оборудования, сооружений или других продуктов, вам может потребоваться уплатить акцизный налог. Узнайте о федеральных требованиях по акцизному налогу и формах, которые вы должны заполнить.

Налог на недвижимость

В каждом штате существует свое определение того, какая собственность подлежит налогообложению. Некоторые штаты взимают налог на недвижимость с предприятий, занимающихся коммерческой недвижимостью. Другие собирают налог на имущество за транспортные средства, компьютерное оборудование и другие коммерческие активы. Сумма уплачиваемого вами налога рассчитывается исходя из общей стоимости имущества или определенного процента от стоимости. Найдите требования по налогу на недвижимость в вашем штате.

Налог с продаж и использования

Государства могут облагать налогом продажу товаров и услуг.Убедитесь, что ваша компания должна регистрироваться для уплаты и / или сбора налога с продаж в вашем штате. Исключения из налога с продаж часто включают продукты питания, одежду, лекарства, газеты и коммунальные услуги.

Штаты могут также облагать ваш бизнес налогом на использование товаров и услуг, если налог с продаж не был взыскан. Обычно это относится к товарам и услугам, приобретенным за пределами штата, в котором вы ведете бизнес.

Расчетный налог

Вы должны платить федеральный налог с дохода, который не подлежит удержанию.Или, если удерживаемая сумма вашего федерального подоходного налога недостаточна для покрытия ваших налогов, вы должны заплатить ориентировочный налог. Узнайте, должна ли ваша компания платить ориентировочные налоги, и что нужно делать.

Расчетные налоги

Расчетный налог — это метод, используемый для уплаты налогов на прибыль, которая не подлежит удержанию. Это включает доход от самозанятости, проценты и дивиденды. Возможно, вам также придется заплатить расчетный налог, если сумма подоходного налога, удерживаемого из вашей заработной платы, пенсии или другого дохода, недостаточна.

Кто должен платить расчетные налоги?

Физические лица, ведущие собственный бизнес, обычно должны уплачивать расчетные налоговые платежи. Если вы не платите достаточную сумму подоходного налога из удерживаемых или расчетных налогов, с вас может взиматься штраф.

Узнайте, нужно ли вам производить расчетные налоговые платежи и как платить.

Когда должны быть уплачены исчисленные налоги?

Год разделен на четыре периода для уплаты расчетного налога. Каждый период имеет определенный срок оплаты.

Предполагаемые сроки уплаты федерального налога в 2021 году:

15 апреля

(Несмотря на то, что крайний срок подачи налоговой декларации был продлен до 17 мая 2021 года, расчетные налоги все еще подлежат уплате 15 апреля.)15 июня

15 сентября

15 января следующего года

2021 Руководство для владельцев бизнеса

Что такое налоговая ставка для малого бизнеса?

Ставка налога на малый бизнес в 2019 налоговом году составляет фиксированную ставку 21% для C-корпорации и останется таковой в 2020 налоговом году. В среднем эффективная ставка налога на малый бизнес составляет 19,8%. Однако предприятия платят разные суммы налогов в зависимости от их юридических лиц.Как правило, индивидуальные предприятия платят налог по ставке 13,3%, малые товарищества платят налог в размере 23,6%, а малые S-корпорации имеют ставку налога 26,9%.

Налоги сложны, и многие владельцы малого бизнеса с трудом понимают, как определяется их налоговая ответственность. Многие владельцы бизнеса не знают ставку корпоративного подоходного налога, на какие налоговые льготы они имеют право и что вообще означают такие термины, как сквозной доход. Кроме того, помимо подоходного налога, предприятия также должны платить налоги на заработную плату, налоги по безработице и другие виды налогов.

Чтобы сделать ситуацию еще более сложной, налоговые ставки, вычеты и применимое законодательство для малого бизнеса могут изменяться из года в год, а это означает, что вы должны быть в курсе этих изменений, чтобы гарантировать полное и точное выполнение своих налоговых обязательств.

Хотя понимание того, как рассчитываются и применяются налоги на малый бизнес, может показаться непосильным для любого владельца бизнеса, изучение некоторых основ может помочь вам принимать правильные решения и работать со своим налоговым специалистом. В этом руководстве подробно описаны типы налогов, которыми может облагаться ваша компания, а также различные ставки налога на малый бизнес, применяемые к вашим доходам. Кроме того, в него включены обновления налогового законодательства, которые могут повлиять на ваш бизнес.

В этой статье

Виды налогов для малого бизнесаОдна из главных причин, по которой владельцы малого бизнеса так сложно уплатить налоги, заключается в том, что нет единого «налога на малый бизнес», то есть не существует единой ставки налога на малый бизнес. Однако когда дело доходит до налогов на бизнес, люди обычно думают о федеральном подоходном налоге и о том, как эти ставки применяются к их бизнесу.

Тем не менее, федеральный подоходный налог — это лишь один из многих налогов, которые может взимать ваша компания.В конечном итоге вашей компании, возможно, придется платить один или несколько видов налогов в зависимости от вашей бизнес-структуры, наличия у вас сотрудников или того, какие продукты или услуги вы предоставляете своим клиентам или используете для ведения бизнеса.

В целом существует шесть видов налогов на бизнес:

Налог на прибыльБольшинство людей знакомы с подоходным налогом — физические лица должны платить подоходный налог с заработной платы, инвестиционного дохода и прибыли от продажи собственности, которой они владеют. Однако корпорация также должна платить налог на чистую прибыль — прибыль после учета расходов — которую она зарабатывает каждый год.

С другой стороны,LLC, индивидуальные предприятия и некоторые другие виды бизнеса считаются сквозными организациями, что означает, что сам бизнес не платит налог на прибыль. Владельцы платят налог с дохода от бизнеса по индивидуальной ставке налога и сообщают о доходе от бизнеса в своей личной налоговой декларации.

При этом важно помнить, что не все доходы рассматриваются одинаково — например, акционеры C-корпорации платят другую ставку налога на прибыль малого бизнеса с дивидендного дохода по сравнению с обычным чистым доходом от бизнеса.

Налог на заработную платуЕсли у вас есть сотрудники, вы несете ответственность за уплату налогов с их заработной платы, также называемых налогами на заработную плату. Налоги на занятость включают федеральный подоходный налог, налоги на социальное обеспечение и медицинское обслуживание, а также федеральные налоги и налоги штата по безработице.

Многие предприятия нанимают компанию по начислению заработной платы для управления своими налоговыми обязательствами по заработной плате и подачи налоговых форм от своего имени. Налоги на трудоустройство могут быть сложными — плюс, несвоевременная подача и несвоевременная оплата может повлечь за собой суровые штрафы и, в редких случаях, уголовное преследование.

Налог на самозанятостьЧастные предприниматели несут ответственность за уплату налогов на самозанятость, включая социальное обеспечение и бесплатную медицинскую помощь. Вы должны заплатить этот налог, если ваш чистый доход от самозанятости в прошлом году составил не менее 400 долларов. Большинство предприятий платят половину общей суммы налогов на социальное обеспечение и бесплатную медицинскую помощь на заработную плату своих сотрудников, а другая половина удерживается из зарплаты сотрудников и переводится предприятием.

Но для самозанятых лиц они платят всю сумму этих налогов самостоятельно.Здесь действуют некоторые особые правила, например, правила для самозанятых лиц, которые работают в церкви или в рыбацкой бригаде. [1]

Акцизный налогЕсли ваш бизнес работает в определенной отрасли или продает определенные типы продуктов или услуг, вы можете нести ответственность за уплату акцизных сборов с этих операций и деятельности. Акцизный налог — это косвенный налог, то есть он не уплачивается напрямую потребителем продукта.

Часто налог включается в цену продукта или услуги, как сигареты и спиртные напитки.Компании, которые продают товары или услуги, облагаемые акцизным налогом, несут ответственность за сбор налогов и отправку их в IRS.

Налог с продажВ США нет федерального налога с продаж, но налог с продаж взимается в 45 штатах и тысячах населенных пунктов. Владельцы бизнеса несут ответственность за расчет, сбор и отчетность по налогу с продаж местным властям и властям штата. Клиенты платят налог с продажи товаров и услуг в момент покупки.

После недавнего судебного решения даже некоторые продавцы электронной коммерции должны собирать и сообщать налог с продаж с клиентов за пределами штата.Владельцу малого бизнеса важно понимать правила, действующие в вашем штате и местности в отношении налогов с продаж.

Налог на имуществоЕсли вы владеете коммерческой недвижимостью, земельным участком или кирпичным строением, вам необходимо будет уплатить налог на коммерческую собственность в город или округ, где находится эта недвижимость.

Когда платить налоги на малый бизнесНе менее важным, чем типы налогов, которые вы платите, является , тогда как вы должны их платить. Большинство физических лиц платят налоги один раз до определенного срока, установленного IRS.Однако большинству владельцев бизнеса приходится постоянно платить ориентировочные налоги на прибыль и налоги на самозанятость.

Расчетные налоги — это налоги, которые вы платите в течение года, исходя из того, какой, по вашему мнению, будет ваш налогооблагаемый доход в конце года. Любой владелец бизнеса, который рассчитывает, что должен будет заплатить более 1000 долларов налогов за год, должен платить расчетные налоги ежеквартально. Предполагаемые налоговые платежи, которые вы производите в течение года, вычитаются из общей суммы ваших обязательств при подаче налоговой декларации.Федеральный подоходный налог — это распределительный налог, и вы можете понести штрафы и пени, если не произведете требуемые расчетные налоговые платежи в установленный срок.

Ставки налога на малый бизнес по видам налогаЗакон о сокращении налогов и занятости (TCJA), который впервые вступил в силу в 2018 налоговом году, снизил ставку корпоративного подоходного налога в США с максимальных 35% до фиксированной ставки 21%. Следовательно, независимо от того, какой доход приносит ваша C-корпорация, это означает, что вы не будете платить больше, чем 21% от дохода.Если вы получаете дивиденды или распределение от бизнеса, это облагается другой ставкой налога на прирост капитала. Поскольку C-корпорации платят ставку корпоративного налога плюс налоги на дивиденды, многие люди говорят, что C-корпорации подлежат двойному налогообложению.

Транзитные организации, включая S-корпорации, компании с ограниченной ответственностью и полные товарищества, имеют другую федеральную ставку подоходного налога для малого бизнеса. Владельцы этих видов бизнеса, а также индивидуальные предприниматели указывают доход от бизнеса в своей личной налоговой декларации и платят налоги по своей индивидуальной налоговой ставке.Индивидуальные налоговые ставки определяются вашим уровнем налогооблагаемого дохода и статусом подачи (единая или совместная подача). В целом, шкала индивидуального подоходного налога является прогрессивной, что означает, что люди с более высоким доходом платят больше налогов, чем люди с более низким доходом.

Вот краткое изложение налоговых ставок для малого бизнеса, о которых следует помнить:

Ставка подоходного налога для C-корпорацийКак обсуждалось выше, все C-корпорации платят фиксированную ставку налога 21% на чистый доход от бизнеса.

Ставки налога на дивиденды для C-корпорацийАкционеры корпораций должны платить налоги на дивиденды или выплаты от бизнеса. Ставка налога на дивиденды зависит от того, являются ли дивиденды квалифицированными или неквалифицированными. Дивиденды засчитываются, если вы держали базовые акции не менее 60 дней. Начиная с 2020 налогового года ставка квалифицированных дивидендов варьируется от 0%, если вы зарабатываете менее 40 000 долларов США, до 20%, если вы зарабатываете более 441 450 долларов США дохода. По неквалифицированным дивидендам, иногда также называемым обыкновенными дивидендами, ставка налога на дивиденды равна обычной ставке налога на прибыль акционера.

Ставки подоходного налога для юридических лиц и индивидуальных предпринимателейФедеральная ставка налога на малый бизнес для сквозных организаций и индивидуальных предпринимателей равна ставке подоходного налога с физических лиц. В 2019 (и 2020) налоговом году ставки подоходного налога с физических лиц варьируются от 10% до 37% в зависимости от уровня дохода и статуса подачи. Например, индивидуальный податель документов, сообщающий о чистом доходе от бизнеса в размере 100 000 долларов, будет платить налог по ставке 24%.

Важно отметить, однако, что с 2018 налогового года индивидуальные предприниматели и владельцы транзитных предприятий могут вычитать до 20% своего коммерческого дохода до расчета их налоговой ставки.В приведенном выше примере податель налоговой декларации может вычесть до 20 000 долларов из чистого дохода от бизнеса. Тогда им нужно будет только заявить о доходе в размере 80 000 долларов, снизив ставку налога до 22%.

Однако существуют ограничения на этот налоговый вычет для малого бизнеса в зависимости от дохода и типа бизнеса. Как правило, вы должны заработать менее 157 500 долларов США (индивидуальные заявители) или 315 000 долларов США (совместные заявители), чтобы иметь право на получение полного вычета. [2] Кроме того, предприятия, оказывающие профессиональные услуги, такие как юридические фирмы и врачебные кабинеты, обычно также не могут требовать полного вычета.

Ставки налога на трудоустройствоКак мы вкратце упомянули выше, налоги на занятость включают налоги на социальное обеспечение, налоги на медицинское обслуживание и налоги на безработицу. Эти налоговые ставки для малого бизнеса распределяются как таковые:

- Налог на социальное обеспечение: 12,4% от заработной платы, выплачиваемой до 137 700 долларов США в 2020 году (по сравнению со 132 900 долларов США в 2019 году). Работодатели платят половину этой суммы (или 6,2%), а другая половина вычитается из заработной платы работника. Если вы работаете не по найму, то вы платите полную сумму как часть налога на самозанятость.

- Налог Medicare: 2,9% от всей заработной платы, выплачиваемой работнику (без порога заработной платы), с разделением налога между работодателем и работником. Существуют дополнительные требования по удержанию налогов в рамках программы Medicare для сотрудников, которые зарабатывают более 200 000 долларов в год.

- Федеральный налог на безработицу : 6% от первых 7000 долларов, которые вы заплатите сотруднику. Обычно вы можете взять кредит из этого налога, если вы заплатили государственный налог по безработице. Если вы имеете право на максимальный кредит в размере 5,4%, ставка федерального налога по безработице снижается до 0.6%.

- Государственный налог на безработицу: Каждый штат взимает собственный налог штата на безработицу. Ставка обычно зависит от размера и возраста вашей компании, отрасли, исторической текучести кадров в вашей компании и количества ваших бывших сотрудников, подавших заявки на пособие по безработице.

Еще раз, ставки акцизного налога сильно различаются в зависимости от конкретного типа продукта или услуги, которые вы продаете. Вы можете узнать больше о различных типах акцизных сборов и ставок в Публикации IRS 510.Важно отметить, что в некоторых штатах также взимаются акцизы.

Ставки налога с продажСтавки налога с продаж сильно различаются в зависимости от штата и местности. Первое, что вам нужно сделать, чтобы определить ставку налога с продаж для вашего малого бизнеса, — это выяснить, находитесь ли вы в государстве происхождения или государстве назначения.

В штатах с местом происхождения, таких как Техас и Пенсильвания, ставки налога с продаж зависят от того, где находится продавец или предприятие. В штатах с указанием места назначения, таких как Флорида и Нью-Йорк, ставки налога с продаж зависят от местонахождения клиента.В пределах штата цены могут также отличаться в зависимости от того, в каком районе вы находитесь и какие типы товаров вы продаете.

Ставки налога на имуществоКак и налоги с продаж, налоги на имущество сильно различаются в зависимости от города и округа. Когда вы покупаете недвижимость, она будет зарегистрирована в местном налоговом органе. Это агентство вышлет вам информацию о ставках и сроках налога на имущество. Налоги на недвижимость взимаются с оценочной стоимости недвижимости, а не с покупной цены или справедливой рыночной стоимости.

Ставки государственного налога на малый бизнесПомимо федеральных налогов, ваша компания также несет ответственность за соблюдение налоговых обязательств штата и местных налогов. За исключением Южной Дакоты и Вайоминга, все штаты взимают налог или сбор в том или ином виде с доходов от бизнеса. Существует три основных модели ставок государственного налога на малый бизнес:

.- Корпоративный подоходный налог: В большинстве штатов C-корпорации должны платить корпоративный налог по ставке от 4% до 9% на чистый доход от бизнеса.

- Налог на валовой доход: В некоторых штатах, включая Техас и Вашингтон, вместо налога на прибыль корпораций взимается налог на валовой доход. Налог с валовой выручки взимается с валовой выручки компании, а не с чистой прибыли. Как правило, компания не может делать вычеты до расчета этого налога.

- Налог на франшизу: В некоторых штатах взимается налог на франшизу в дополнение к налогу на валовую выручку или подоходному налогу или вместо него. Налог на франшизу рассчитывается на основе стоимости акций или активов компании и обычно колеблется от 0.От 1% до 0,9%.

С учетом всего вышесказанного вы должны иметь в виду, что даже если штат не взимает индивидуальный подоходный налог, ваши предприятия могут иметь налоговые обязательства. Например, в Нью-Гэмпшире не взимается индивидуальный подоходный налог, но есть корпоративный подоходный налог и налог на франшизу. Кроме того, штаты могут взимать собственный эквивалент налогов на заработную плату и акцизов. Налоги с продаж взимаются исключительно на уровне штата и на местном уровне.

Для получения дополнительной информации о налоговых ставках штата на бизнес вы можете обратиться в налоговое управление штата.Вы также можете увидеть самые и наименее благоприятные для ведения бизнеса штаты с точки зрения налогообложения на графике ниже.

Как вычеты и кредиты влияют на налоговую ставку для малого бизнесаКак мы объясняли в отношении 20% вычета, который могут получить индивидуальные предприниматели и другие транзитные владельцы предприятий, вычислить окончательную ставку налога на малый бизнес не так просто, как умножить свой чистый доход на ставку налога. Вместо этого есть несколько факторов, которые могут повлиять на ваш окончательный налоговый счет:

- Налоговые вычеты : Многие владельцы бизнеса пользуются налоговыми вычетами (например, налоговыми вычетами для домашнего бизнеса) на коммерческие расходы, чтобы снизить свой налогооблагаемый доход.Некоторые вычеты могут иметь огромное значение для вашей прибыли. Например, вычет по Разделу 179 позволяет предприятиям вычитать общую стоимость актива, такого как транспортное средство или оборудование, в год покупки.

- Чистые операционные убытки : Другие компании могут иметь вычеты из чистых операционных убытков, перенесенные с предыдущего года, которые уменьшают сумму налогооблагаемой прибыли текущего года.

- Налоговые льготы : Ваш бизнес также может иметь право на налоговые льготы, которые могут уменьшить сумму налога, который вы платите, и вашу эффективную налоговую ставку для малого бизнеса.Налоговые льготы лучше вычетов, потому что они позволяют вычесть сумму налогов, которую вы должны, в соотношении доллар к доллару. Например, предприятия, использующие альтернативные источники топлива или альтернативные источники энергии, могут иметь право на налоговый кредит.

В конечном итоге из-за вычетов и кредитов два предприятия с одинаковой чистой годовой прибылью могут уплатить разные суммы федерального подоходного налога.

Как управлять налогами на малый бизнесТеперь, когда вы знаете различные налоговые ставки для малого бизнеса и то, что может ожидать ваш бизнес, вы, вероятно, задаетесь вопросом, как вы можете подготовиться, чтобы вас не застали врасплох, когда придет время платить налоги.Учитывая, что никакие два предприятия не будут платить одинаковую сумму налога, подход каждого предприятия будет немного отличаться.

Однако лучшее, что может сделать владелец бизнеса, — это отложить деньги заранее. Вы можете ежеквартально направлять до 40% своего дохода на покрытие налогов штата и федеральных налогов в соответствии со ставкой налога на малый бизнес. Это особенно важно, когда вы только начинаете свой бизнес, поскольку вы еще не имеете полного представления о налоговых обязательствах своего бизнеса.

Лучше всего откладывать деньги для уплаты налогов на банковском счете отдельно от повседневных финансов вашего бизнеса. Таким образом, вы случайно не потратите деньги, предназначенные для IRS. Вы даже можете настроить автоматические переводы со своего коммерческого банковского счета на отдельный счет, чтобы знать, что вы всегда откладываете деньги для покрытия налоговых счетов.

Если вы просчитаетесь и в конечном итоге недоплатите свою задолженность, не волнуйтесь. Большинство владельцев бизнеса могут избежать штрафа за недоплату, если они будут платить ежеквартально столько же налогов, сколько и в предыдущем году.Вы можете узнать больше об этом правиле на сайте IRS.

Определение налоговой ставки для малого бизнесаВ конце концов, понимание и соблюдение ваших налоговых требований — одни из самых сложных частей ведения бизнеса. Существует ряд причин, по которым налоги на бизнес являются настолько сложными: необходимо учитывать множество налогов, ваша ставка налога на малый бизнес будет отличаться в зависимости от типа вашей организации, а также существуют вычеты и кредиты, которые необходимо включить.

Таким образом, лучшее, что вы можете сделать для своего бизнеса, — это работать с квалифицированным налоговым специалистом, например, CPA, зарегистрированным агентом или налоговым юристом. Их опыт поможет вам понять типы налогов, за которые несет ответственность ваш бизнес, и убедиться, что вы платите правильную ставку налога для малого бизнеса.

Источники статьи:

- IRS.gov. «Налог на самозанятость (налоги на социальное обеспечение и медицинское обслуживание)»

- IRS.gov. «Закон о сокращении налогов и занятости, положение 11011, раздел 199A — Часто задаваемые вопросы о вычитании дохода от бизнеса»

Сколько налогов платят малые предприятия? Простое руководство

7 мин.Прочитать

- Концентратор

- Бухгалтерский учет

- Сколько малых предприятий платят налоги?

Малые предприятия платят в среднем 19,8% налогов в зависимости от типа малого бизнеса. Малые предприятия с одним владельцем платят в среднем 13,3 процента налога, а предприятия с более чем одним владельцем — в среднем 23,6 процента. По данным Управления малого бизнеса, корпорации малого бизнеса (известные как «малые S-корпорации») платят в среднем 26,9%.

FreshBooks, от выставления счетов до платежей и всего, что между ними. Попробуйте бесплатно

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены службы поддержки FreshBooks не сертифицированы по налогу на прибыль или бухгалтерскому учету и не могут давать советы в этих областях, за исключением дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Каким образом облагается налогом малый бизнес?

Вы можете быть удивлены, узнав, что большинство малых предприятий не платят корпоративный налог на прибыль.

На самом деле 75 процентов малых предприятий считаются не корпорациями, а так называемыми «некорпоративными сквозными организациями». Это означает, что они платят личную ставку налога владельца, согласно Национальной федерации независимого бизнеса.

Владельцы включают доход от своего малого бизнеса в свои личные налоги, поэтому их ставки налога на прибыль рассчитываются на основе общих доходов владельца бизнеса.

Используйте скобки федерального дохода за 2018 год, чтобы узнать, какой процент налога вы должны будете платить в зависимости от вашего дохода:

- Например, если вы зарабатываете от 38 701 до 82 500 долларов в год, с вас будут облагаться налогом 4 453 доллара.50 плюс 22% от вашего дохода свыше 38 700 долларов США. Средний владелец малого бизнеса зарабатывает 59 776 долларов в год. Базовый сбор в размере 4 453,50 долларов плюс 4636,72 доллара (22 процента от 21 076 долларов) означает, что владелец, зарабатывающий 59 776 долларов, будет облагаться налогом в размере 9 090,22 доллара.

Payscale сообщает о средней зарплате владельцев малого бизнеса в размере 59 776 долларов.

Затем используйте этот калькулятор налогов штата, чтобы оценить, какие налоги вы будете облагать налогом на уровне штата.

- Например, в Нью-Йорке подоходный налог штата составит 3 033,35 доллара.

Итак, в Нью-Йорке с вас будут облагаться налогом 12 123 доллара.57 на 59 776 долларов в год. Не волнуйтесь, если это число окажется высоким! Вы можете потребовать множество вычетов.

Тем не менее, в зависимости от структуры вашего бизнеса применяются разные налоговые правила. Большинство малых предприятий являются индивидуальными предприятиями — более 70 процентов индивидуальных предприятий в США имеют одного владельца и официально не созданы как бизнес с государством. Владелец сообщает доход от бизнеса по своим личным налогам.

Товарищества — это предприятия с более чем одним владельцем, каждый из которых индивидуально отчитывается о своих доходах по своим личным налогам.

Корпорации — это юридические структуры, которые предоставляют компаниям многие права, которыми обычно пользуются физические лица. В этом случае бизнес платит налоги самостоятельно; владелец не сообщает о доходах по своим личным налогам.

Ставка корпоративного налога теперь составляет 21 процент, по сравнению с 37 процентами благодаря Закону о сокращении налогов и занятости, подписанном в декабре 2017 года. Эта ставка затрагивает более крупные предприятия и те, которые считаются корпорациями для целей налогообложения. 21 процент является фиксированной ставкой и не имеет срока действия.

Ставка налога для компаний с ограниченной ответственностью (LLC) зависит от их бизнес-структуры: индивидуальное предпринимательство, товарищество или корпорация.

Перечень налогов для владельцев малого бизнеса:

- Налог на прибыль. Федеральные налоги и налоги штата, если применимо.

- Налог на самозанятость. Это покрывает социальное обеспечение и Medicare. Большинству малых предприятий придется платить этот налог, который в настоящее время составляет 15,3 процента.

- Налоги с заработной платы. Малый бизнес должен платить 7,25 процента от общей суммы заработной платы работника.Налоги на безработицу и компенсации работникам могут быть дополнительными.

- Налог на прирост капитала. Это налогообложение инвестиций или продажи ваших активов. Активы, удерживаемые более года, облагаются налогом в размере 0, 15 или 20 процентов, в зависимости от общего дохода (более высокие ставки применяются к более высоким доходам). Активы, удерживаемые менее года, считаются частью дохода бизнеса и облагаются налогом в соответствии с доходными категориями.

- Налог на имущество. Любые здания или земля, принадлежащие малому бизнесу, будут облагаться налогом. Налог на недвижимость варьируется от 0.От 18 процентов до 1,89 процента в зависимости от штата.

- Налог на дивиденды. Дивиденды от инвестиций малого бизнеса считаются доходом и облагаются налогом в соответствии с налоговой шкалой владельца или ставкой корпоративного налога в зависимости от структуры компании.

2. Какова ставка налога на малый бизнес в штате?

Государственный подоходный налог изменился благодаря Закону о сокращении налогов и занятости, а также другим государственным налогам. Не во всех штатах есть подоходный налог. По данным Налогового фонда, в некоторых штатах налоги на бизнес более благоприятны для малого бизнеса, чем в других.

Например, Флорида — один из лучших штатов, потому что здесь нет индивидуального подоходного налога. В Неваде нет корпоративного или индивидуального подоходного налога, а в Нью-Гэмпшире нет налога с продаж. В наиболее благоприятных штатах обычно отсутствуют крупные налоги.

С другой стороны, худшие штаты — это Нью-Йорк, Калифорния и Нью-Джерси. Общий фактор — высокие налоговые ставки. Например, в Нью-Джерси не только высокие налоги на недвижимость, но и второй по величине корпоративный подоходный налог в стране, налог на наследство и плохо структурированный индивидуальный подоходный налог.