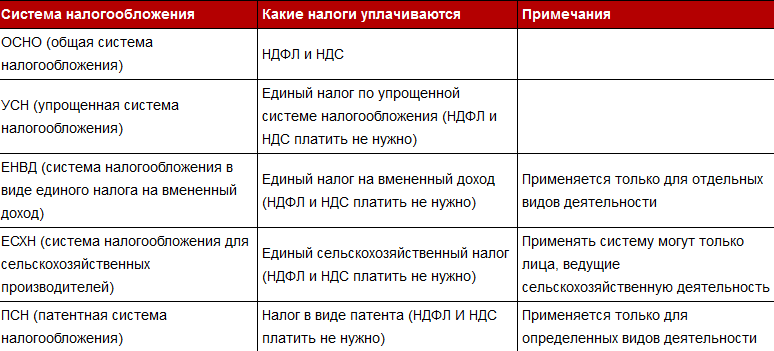

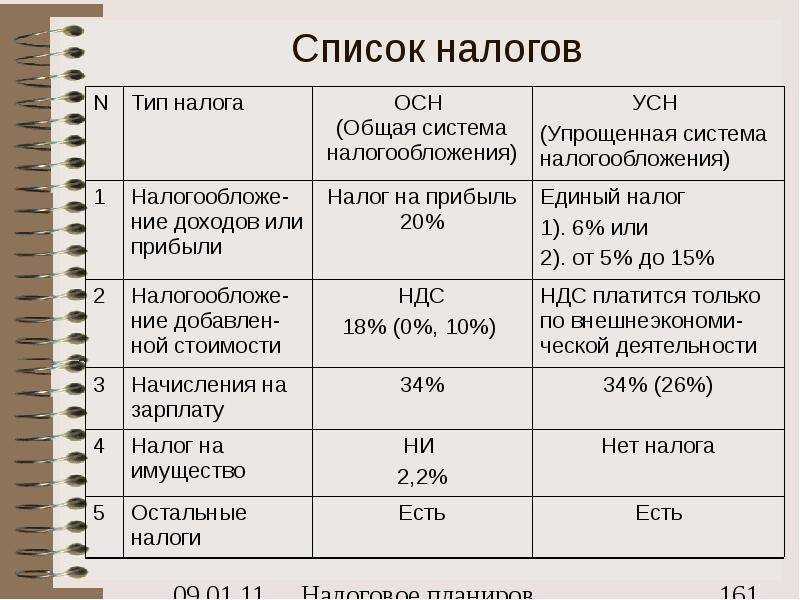

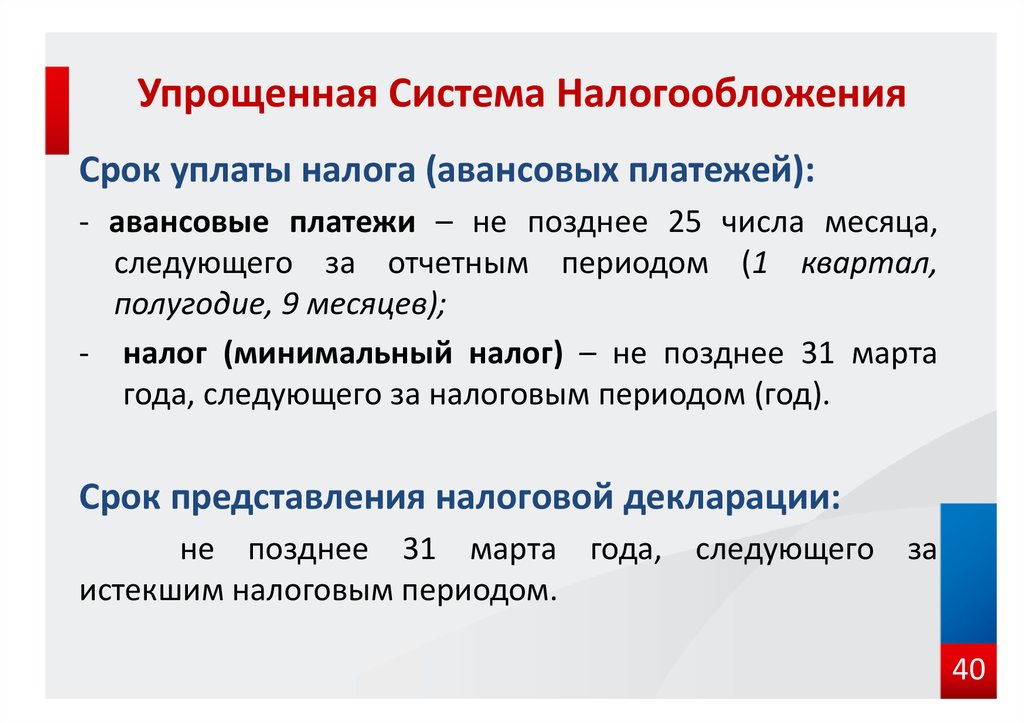

Упрощенная система налогообложения | ФНС России

Закон Пермского края от 01.04.2015 №466-ПК «Об установлении налоговых ставок для отдельных категорий налогоплательщиков, применяющих упрощенную систему налогообложения, и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае» (в ред. Законов Пермского края от 05.11.2015 №559-ПК, от 26.01.2017 №54-ПК, от 05.11.2019 №459-ПК, от 30.03.2020 №527-ПК, от 22.04.2020 №530-ПК, от 22.06.2020 №548-ПК, от 27.11.2020 №598-ПК, от 26.03.2021 №635-ПК, от 29.11.2021 №25-ПК, от 24.03.2022 №62-ПК)

docx (24,6 кб)

Загрузить

Настоящий Закон в соответствии с Налоговым кодексом Российской Федерации устанавливает налоговые ставки по налогу, взимаемому в связи с применением упрощенной системы налогообложения, для отдельных категорий налогоплательщиков.

Вид экономической деятельности | Налоговая ставка |

Организации и индивидуальные предприниматели, применяющие УСН, у которых средняя численность наемных работников за предшествующий календарный год не превышает 15 человек и за предыдущий отчетный (налоговый) период не менее 70% дохода составили доходы от осуществления следующих видов экономической деятельности:

|

5 % |

| 10 % |

— выбравшие объект налогообложения доходы:

|

1 % |

| 4 % |

Индивидуальные предприниматели, впервые зарегистрированные после вступления в силу Закона № 466-ПК, у которых средняя численность наемных работников за текущий календарный год не превышает 15 человек и по итогам налогового периода не менее 70% дохода составили доходы от осуществления следующих видов экономической деятельности:

| 0 % |

01-11.06, классов 12, 19

01-11.06, классов 12, 19 01-11.06, классов 12, 19;

01-11.06, классов 12, 19;Для налогоплательщиков, осуществляющих деятельность, входящую в класс 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания», применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, налоговые ставки установлены в размере: 7 процентов — в 2020 и 2021 годах; 10 процентов — в 2022 и последующие годы.

Для налогоплательщиков, осуществляющих деятельность, входящую в класс 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания», применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, налоговые ставки установлены в размере 4 процентов.

Указанные налоговые ставки применяются налогоплательщиками, у которых за предыдущий отчетный (налоговый) период доход от осуществления деятельности по предоставлению продуктов питания и напитков, входящей в раздел I «Деятельность гостиниц и предприятий общественного питания», составил не менее 70 процентов в общем объеме полученных доходов, определяемых в соответствии со статьей 346.15 Налогового кодекса Российской Федерации.

Для налогоплательщиков, являющихся резидентами технопарков в сфере высоких технологий или резидентами индустриальных (промышленных) парков, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, налоговые ставки установлены в размере 7 процентов.

Для налогоплательщиков, являющихся резидентами технопарков в сфере высоких технологий или резидентами индустриальных (промышленных) парков, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, налоговые ставки установлены в размере 2 процентов.

С 1 января 2022 года по 31 декабря 2022 года для налогоплательщиков — организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, налоговая ставка установлена в размере 5 процентов, а для выбравших в качестве объекта налогообложения доходы — в размере 1 процента, в случае если основным видом деятельности налогоплательщика в соответствии со сведениями, содержащимися в Едином государственном реестре юридических лиц, Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2022 года, является один из следующих видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности:

1) класс 26 «Производство компьютеров, электронных и оптических изделий» раздела С «Обрабатывающие производства»;

2) класс 27 «Производство электрического оборудования» раздела С «Обрабатывающие производства»;

3) класс 45 «Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

4) подкласс 46. 4 «Торговля оптовая непродовольственными потребительскими товарами» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

4 «Торговля оптовая непродовольственными потребительскими товарами» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

5) подкласс 46.5 «Торговля оптовая информационным и коммуникационным оборудованием» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

6) подкласс 46.6 «Торговля оптовая прочими машинами, оборудованием и принадлежностями» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

7) подкласс 46.7 «Торговля оптовая специализированная прочая» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

8) подкласс 46. 9 «Торговля оптовая неспециализированная» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

9 «Торговля оптовая неспециализированная» класса 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

9) подкласс 47.4 «Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

10) подкласс 47.5 «Торговля розничная прочими бытовыми изделиями в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

11) подкласс 47.6 «Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

12) подкласс 47. 7 «Торговля розничная прочими товарами в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

7 «Торговля розничная прочими товарами в специализированных магазинах» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»;

13) подкласс 47.8 «Торговля розничная в нестационарных торговых объектах и на рынках» класса 47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» раздела G «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов», за исключением группы 47.81 «Торговля розничная в нестационарных торговых объектах и на рынках пищевыми продуктами, напитками и табачной продукцией»;

14) класс 52 «Складское хозяйство и вспомогательная транспортная деятельность» раздела H «Транспортировка и хранение»;

15) класс 55 «Деятельность по предоставлению мест для временного проживания» раздела I «Деятельность гостиниц и предприятий общественного питания»;

16) подкласс 58.2 «Издание программного обеспечения» класса 58 «Деятельность издательская» раздела J «Деятельность в области информации и связи»;

17) группа 59. 14 «Деятельность в области демонстрации кинофильмов» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

14 «Деятельность в области демонстрации кинофильмов» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

18) класс 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» раздела J «Деятельность в области информации и связи»;

19) группа 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»;

20) класс 79 «Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма» раздела N «Деятельность административная и сопутствующие дополнительные услуги»;

21) подкласс 82.3 «Деятельность по организации конференций и выставок» класса 82 «Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса» раздела N «Деятельность административная и сопутствующие дополнительные услуги»;

22) вид 85. 41.91 «Деятельность по организации отдыха детей и их оздоровления» класса 85 «Образование» раздела P «Образование»;

41.91 «Деятельность по организации отдыха детей и их оздоровления» класса 85 «Образование» раздела P «Образование»;

23) подгруппа 86.90.4 «Деятельность санаторно-курортных организаций» класса 86 «Деятельность в области здравоохранения» раздела Q «Деятельность в области здравоохранения и социальных услуг»;

24) группа 93.19 «Деятельность в области спорта прочая» класса 93 «Деятельность в области спорта, отдыха и развлечений» раздела R «Деятельность в области культуры, спорта, организации досуга и развлечений»;

25) класс 10 «Производство пищевых продуктов» раздела С «Обрабатывающие производства»;

26) класс 11 «Производство напитков» раздела С «Обрабатывающие производства»;

27) подкласс 18.1 «Деятельность полиграфическая и предоставление услуг в этой области» класса 18 «Деятельность полиграфическая и копирование носителей информации» раздела С «Обрабатывающие производства»;

28) подкласс 58.1 «Издание книг, периодических публикаций и другие виды издательской деятельности» класса 58 «Деятельность издательская» раздела J «Деятельность в области информации и связи»;

29) группа 59. 11 «Производство кинофильмов, видеофильмов и телевизионных программ» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

11 «Производство кинофильмов, видеофильмов и телевизионных программ» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

30) группа 59.12 «Деятельность монтажно-компоновочная в области производства кинофильмов, видеофильмов и телевизионных программ» класса 59 «Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот» раздела J «Деятельность в области информации и связи»;

31) класс 60 «Деятельность в области телевизионного и радиовещания» раздела J «Деятельность в области информации и связи»;

32) группа 63.12 «Деятельность web-порталов» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»;

33) группа 63.91 «Деятельность информационных агентств» класса 63 «Деятельность в области информационных технологий» раздела J «Деятельность в области информации и связи»;

34) группа 70. 21 «Деятельность в сфере связей с общественностью» класса 70 «Деятельность головных офисов; консультирование по вопросам управления» раздела M «Деятельность профессиональная, научная и техническая».

21 «Деятельность в сфере связей с общественностью» класса 70 «Деятельность головных офисов; консультирование по вопросам управления» раздела M «Деятельность профессиональная, научная и техническая».

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, впервые зарегистрированных после 01.01.2022 года, установлены налоговые ставки в следующих размерах:

1) для налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов:

5 процентов в течение первого налогового периода;

7 процентов в течение второго налогового периода;

10 процентов в течение третьего налогового периода;

2) для налогоплательщиков, выбравших в качестве объекта налогообложения доходы:

1 процент в течение первого налогового периода;

2 процента в течение второго налогового периода;

4 процента в течение третьего налогового периода.

Указанные налоговые ставки применяются организациями и индивидуальными предпринимателями со дня их государственной регистрации не более трех налоговых периодов в пределах трех следующих подряд календарных лет.

Индивидуальные предприниматели вправе применять указанные пониженные налоговые ставки, при условии, что физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, по состоянию на 1 сентября 2021 года не состояло на учете в качестве индивидуального предпринимателя в соответствии со сведениями, содержащимися в Едином государственном реестре индивидуальных предпринимателей.

Верный выбор для ведения бизнеса

Что нового?

- С 2023 года для ИП исключается использование упрощённой системы налогообложения, основным налоговым режимом становится подоходный налог с увеличением с 16% до 20%.

- Эффективная ставка подоходного налога для ИП — 16% (применение вычета 20%). Ставки единого налога увеличены в 1,5-3 раза

- Микроорганизации сохраняют возможность использовать УСН (6% от выручки), самозанятым и владельцам агроусадеб предлагается платить налог на профессиональный доход с отчислением в ФСЗ 6%, а ремесленникам — НПД или ремесленный сбор (2 б.

в./год)

в./год)

в./год)

в./год)Поможем с регистрацией

Создаёте юридическое лицо? Бесплатно подготовим документы для регистрации ООО или ЧУП за 10 минут

Зарегистрировать юридическое лицо

Предложим индивидуальные условия

Работаете как индивидуальный предприниматель? Оставьте заявку на обслуживание в Альфе на индивидуальных условиях

Безупречный старт

Недавно начали свой бизнес? Специальный пакет услуг за 0 BYN первые 6 месяцев

Критерии

- Ваш вид деятельности входит в перечень Министерства по налогам и сборам

- Вы самостоятельно осуществляете деятельность и не привлекаете к этой деятельности иных физических лиц

- У вас отсутствует наниматель в отношении осуществляемой деятельности

- Деятельность осуществляется вне места нахождения заказчика, его филиала или иного обособленного структурного подразделения, территории или объекта, находящихся под контролем заказчика

- Заказчик не является нанимателем

- Для оказания услуг используется сеть Интернет и результаты оказанных услуг передаются через сеть Интернет

Сохраните статус ИП, если вы не можете перейти в НПД

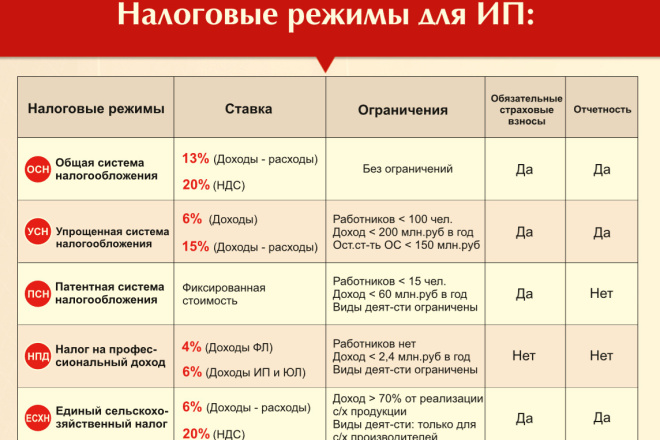

Особенности ведения учета ИП на подоходном налоге. ОСН

ОСН

Объект налогообложения — доход в виде разницы между выручкой и фактически понесенными затратами.

Затраты – произведены в «производственных» целях и документально подтверждены

ИП может не вести учет фактических затрат для налогообложения, а воспользоваться правом на применение имущественного вычета в размере 20% от выручки.

(3000 — 20%) х 20% = 480 BYN

ИП на ОСН, можно выбрать

- Без НДС до выручки 500 тыс в год;

- С НДС

ИП на ОСН можно выбрать

- Без затрат с применением вычета 20%;

- С учетом затрат

ИП на ОСН метод учета выручки, можно выбрать

- по отгрузке

- по оплате

Доходами ИП от осуществления предпринимательской деятельности признаются (п. 2 ст. 205 НК):

- выручка, полученная от реализации товаров (работ, услуг), имущественных прав, уменьшенная на сумму налогов и сборов, исчисляемых из выручки;

- внереализационные доходы, уменьшенные на сумму налогов и сборов, исчисляемых из выручки.

Пакет услуг с индивидуальными условиями для вашего бизнеса

Оставьте заявку на получение персональной скидки на обслуживание в Альфе на 3 месяца

*ставка налога для: иные виды работ и услуг (за исключением видов работ и услуг, поименованных в пункте 2 статьи 336 НК) — 1104 р. в месяц (см. Приложение 24 НК РБ)

Откройте юридическое лицо и сохраните право на УСН

Юридические лица (ООО, ЧУП) вправе выбирать систему налогообложения самостоятельно. Если компания не использует особый режим (резидент ПВТ или СЭЗ и т.п.), то выбирать можно между общей системой налогообложения (ОСНО) с уплатой НДС и налога на прибыль и упрощенной системой налогообложения (УСН) с уплатой 6% от выручки.

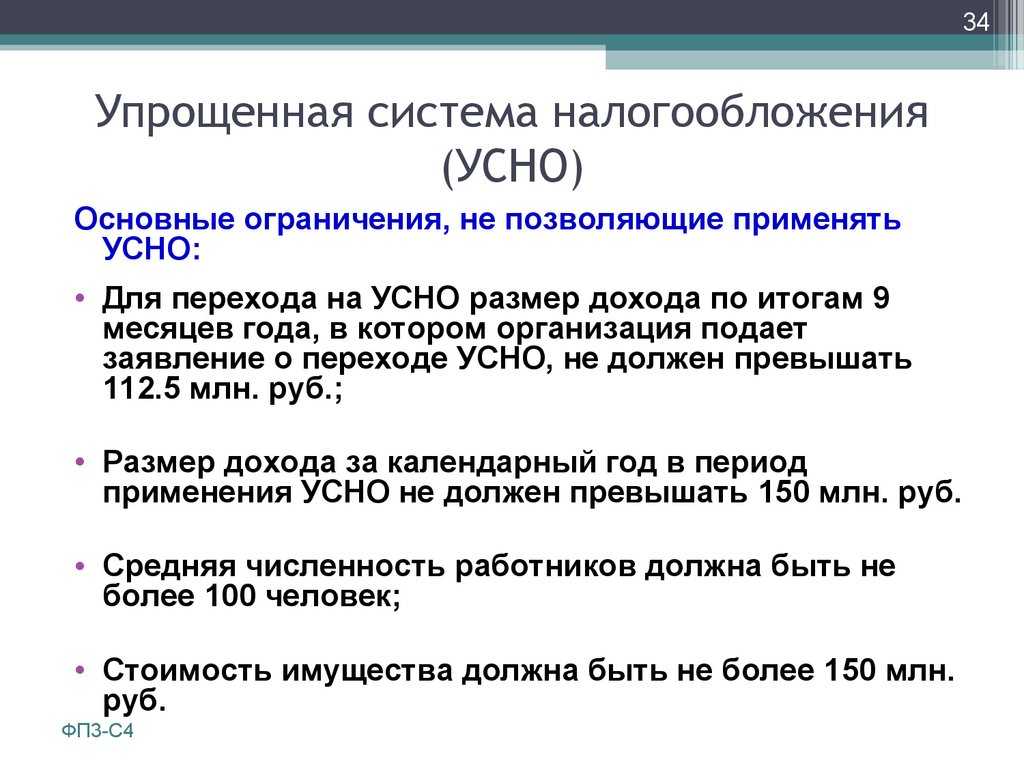

Для применения упрощённой системы налогообложения с 01.01.2023 организация должна соответствовать следующим критериям:

- численность работников в среднем за 9 месяцев 2022 года не превысила 50 человек

- валовая выручка нарастающим итогом за этот же период составила не более 1 612 500 BYN

Не смогут применять УСН организации, имеющие один или несколько филиалов, состоящих на учете в налоговых органах, а также организации, которые получают от других лиц наличные и безналичные денежные средства, не составляющие их валовую выручку и не являющиеся доходами.

Право на УСН сохраняется, если организация отразила в учетной политике решение о признании вышеуказанных «чужих» денежных средств внереализационными доходами с последующим налогообложением их в составе валовой выручки.

Запрет не действует, если:

- получена сумма займа, кредита, финансовых средств, предоставляемых на возвратной основе в рамках государственной финансовой поддержки субъектов МСБ, либо является ее возвратом

- в результате ошибочного перечисления безналичных денежных средств, которые не позднее 20-го числа месяца, следующего за кварталом их получения, возвращены

- сумма является возвратом денежных средств в связи, например, с отказом от поставки товаров и так далее

Ставки подоходного налога

- 13% в отношении доходов физлиц, полученных по трудовым договорам от резидентов ПВТ

- 20% в отношении доходов, получаемых ИП и нотариусами (2022 год 16%)

- Будут повышены ставки налога в фиксированных суммах в отношении доходов от сдачи в аренду/наем жилых и (или) нежилых помещений

26% в отношении доходов

- исчисленных налоговым органом в виде сумм превышения расходов над доходами (2022 год 20%)

- при установлении контролирующим органом факта неправомерного неудержания и неперечисления подоходного налога налоговым агентом (2022 год 20%)

- при установлении контролирующим органом факта регистрации в СККС (Специальная компьютерная кассовая система) суммы дохода в виде выигрыша (возвращенных несыгравших ставок) на физлицо, которому фактически выплата не осуществлялась (2022 год 20%)

- получаемых физлицами, осуществляющими предпринимательскую деятельность без государственной регистрации либо деятельность, которая является незаконной и запрещается (2022 год 16%)

До государственной регистрации ЮЛ определить:

- Нет ли ограничений на создание компании

- организационно-правовую форму

- наименование

- размер уставного фонда

- местонахождение (юридический адрес)

- руководителя

- ведение бухгалтерского учета

- основной вид деятельности

- ревизора (для хозяйственных обществ)

- устав

Регистрация юридического лица

Создаёте юридическое лицо? Бесплатно подготовим документы для регистрации ООО или ЧУП за 10 минут

зарегистрировать юридическое лицо

Все материалы подготовлены в сотрудничестве с Дайлид Татьяной Васильевной ООО «Ресолва»

О компании – ОЭСР BEPS

Размывание базы и перемещение прибыли (BEPS) относится к стратегиям налогового планирования, используемым многонациональными предприятиями, которые используют пробелы и несоответствия в налоговых правилах, чтобы избежать уплаты налогов. Более высокая зависимость развивающихся стран от корпоративного подоходного налога означает, что они непропорционально страдают от BEPS. Практика BEPS ежегодно обходится странам в 100-240 миллиардов долларов США в виде упущенной выгоды. Работая вместе в рамках Инклюзивной структуры ОЭСР/Группы двадцати по BEPS , более 135 стран и юрисдикций сотрудничают в реализации 15 мер по борьбе с уклонением от уплаты налогов, повышению согласованности международных налоговых правил и обеспечению более прозрачной налоговой среды.

Более высокая зависимость развивающихся стран от корпоративного подоходного налога означает, что они непропорционально страдают от BEPS. Практика BEPS ежегодно обходится странам в 100-240 миллиардов долларов США в виде упущенной выгоды. Работая вместе в рамках Инклюзивной структуры ОЭСР/Группы двадцати по BEPS , более 135 стран и юрисдикций сотрудничают в реализации 15 мер по борьбе с уклонением от уплаты налогов, повышению согласованности международных налоговых правил и обеспечению более прозрачной налоговой среды.

Миссия и влияние

Развернуть все

В чем проблема?

BEPS относится к стратегиям налогового планирования, которые используют пробелы и несоответствия в налоговых правилах для искусственного перемещения прибыли в страны с низким или нулевым налогообложением, где экономическая деятельность незначительна или отсутствует, или для размывания налоговой базы за счет вычитаемых платежей, таких как проценты или роялти. Хотя некоторые из используемых схем являются незаконными, большинство из них таковыми не являются. Это подрывает справедливость и целостность налоговых систем, поскольку предприятия, работающие за границей, могут использовать BEPS для получения конкурентного преимущества перед предприятиями, действующими на национальном уровне. Более того, когда налогоплательщики видят, что многонациональные корпорации на законных основаниях уклоняются от уплаты налога на прибыль, это подрывает добровольное соблюдение всеми налогоплательщиками.

Хотя некоторые из используемых схем являются незаконными, большинство из них таковыми не являются. Это подрывает справедливость и целостность налоговых систем, поскольку предприятия, работающие за границей, могут использовать BEPS для получения конкурентного преимущества перед предприятиями, действующими на национальном уровне. Более того, когда налогоплательщики видят, что многонациональные корпорации на законных основаниях уклоняются от уплаты налога на прибыль, это подрывает добровольное соблюдение всеми налогоплательщиками.

BEPS имеет большое значение для развивающихся стран из-за их сильной зависимости от корпоративного подоходного налога, особенно от многонациональных предприятий. Вовлечение развивающихся стран в повестку дня в области международного налогообложения важно для обеспечения того, чтобы они получали поддержку для удовлетворения своих конкретных потребностей и могли эффективно участвовать в процессе установления стандартов в области международного налогообложения.

- Обзор инклюзивной концепции BEPS (EN/FR/ES)

- Информационная справка (EN/FR/ES)

Что мы делаем, чтобы решить эту проблему?

Инклюзивная структура ОЭСР/Группы двадцати по BEPS объединяет более 135 стран и юрисдикций для совместной работы над внедрением пакета BEPS.

Пакет BEPS содержит 15 действий , которые обеспечивают правительства внутренними и международными инструментами , необходимыми для борьбы с уклонением от уплаты налогов. Теперь у стран есть инструменты для обеспечения налогообложения прибыли там, где осуществляется экономическая деятельность, приносящая прибыль, и где создается стоимость. Эти инструменты также дают предприятиям большую уверенность, уменьшая количество споров по поводу применения международных налоговых правил и стандартизируя требования соответствия.

Страны ОЭСР и G20 вместе с развивающимися странами , которые участвуют во внедрении пакета BEPS и постоянной разработке международных стандартов против BEPS, создают современную международную налоговую систему для обеспечения налогообложения прибыли там, где экономическая деятельность и происходит создание стоимости. Ведется работа по поддержке всех стран, заинтересованных в внедрении и применении правил последовательным и последовательным образом, особенно тех, для которых наращивание потенциала является важным вопросом.

Ведется работа по поддержке всех стран, заинтересованных в внедрении и применении правил последовательным и последовательным образом, особенно тех, для которых наращивание потенциала является важным вопросом.

Пакет BEPS

Как мы отслеживаем внедрение?

Инклюзивная структура BEPS позволяет заинтересованным странам и юрисдикциям работать с членами ОЭСР и G20 над разработкой стандартов по вопросам, связанным с BEPS, а также анализировать и контролировать реализацию пакета BEPS.

Инклюзивная структура ОЭСР/Группы двадцати по BEPS активно следит за выполнением всех действий BEPS и ежегодно отчитывается перед «Группой двадцати» о достигнутом прогрессе. Внедрение минимальных стандартов BEPS имеет особое значение, и каждый из них является предметом процесса экспертной оценки, в ходе которого оценивается выполнение каждым участником и предоставляются четкие рекомендации по улучшению. Экспертная оценка минимальных стандартов BEPS является важным инструментом для обеспечения эффективной реализации пакета BEPS. Первые результаты были доступны для действия 5 в 2017 г., для действия 13 и действия 14 в 2018 г. и для действия 6 в 2019 г.. Результаты коллегиальных обзоров показывают активное внедрение во всем мире. Все страны и юрисдикции, присоединяющиеся к системе, будут участвовать в этом процессе проверки, что позволит членам пересмотреть свои собственные налоговые системы, а также выявить и удалить элементы, представляющие риски BEPS.

Первые результаты были доступны для действия 5 в 2017 г., для действия 13 и действия 14 в 2018 г. и для действия 6 в 2019 г.. Результаты коллегиальных обзоров показывают активное внедрение во всем мире. Все страны и юрисдикции, присоединяющиеся к системе, будут участвовать в этом процессе проверки, что позволит членам пересмотреть свои собственные налоговые системы, а также выявить и удалить элементы, представляющие риски BEPS.

Независимая экспертиза и процесс мониторинга четырех минимальных стандартов :

- Действие 5

- Действие 6

- Действие 13

- Действие 14

Отчет о ходе выполнения BEPS

Что дальше?

Будет продолжено проведение экспертных проверок минимальных стандартов BEPS, в том числе с оценкой по существу в юрисдикциях с нулевым или низким налогообложением в соответствии с Действием 5 и полным графиком проверок процедур взаимного согласования в соответствии с Действием 14.

Дополнительные подписи и ратификация Многосторонний инструмент увеличит реализацию ряда действий BEPS, в частности противодействия выбору договоров в рамках действия 6.

Члены Инклюзивной платформы обязались сообщать сводные и анонимные данные в отношении отчетов по странам , которые они получают в рамках действия 13. Эти данные жизненно важны для работы в рамках действия 11 по измерению воздействия BEPS . По мере поступления большего количества данных можно будет увидеть более полную картину истинной стоимости уклонения от уплаты налогов и преимуществ проекта BEPS.

Наконец, решение налоговых проблем, связанных с цифровизацией является ключевым вопросом политики сегодня. Инклюзивная структура добилась значительного прогресса за счет разработки двухкомпонентного подхода и направлена на создание основанного на консенсусе долгосрочного решения для представления на G20 в 2021 году.

Основные показатели

135+ стран

и юрисдикции сотрудничают во внедрении пакета BEPS

240 миллиардов долларов

ежегодно теряются из-за уклонения от уплаты налогов многонациональными компаниями

100 юрисдикций

подписали Многосторонний инструмент по BEPS

Как это работает

Раскрыть все

Членство

На первом собрании в Киото, Япония, в июне 2016 г. было 82 члена Инклюзивная структура ОЭСР/Группы двадцати по стандарту BEPS . С тех пор количество членов Inclusive Framework выросло до в 135 странах и юрисдикциях, включая 14 организаций-наблюдателей.

Текущей работой Инклюзивной концепции ОЭСР/Группы двадцати руководит Руководящая группа из 24 стран . Все члены Инклюзивной структуры участвуют на равных основаниях, а повсеместное соблюдение и дальнейшее развитие стандартов BEPS привело к ощутимому прогрессу в соответствии с тремя принципами согласованности, содержания и прозрачности, сформулированными в первоначальном Плане действий BEPS.

Все члены Инклюзивной структуры участвуют на равных основаниях, а повсеместное соблюдение и дальнейшее развитие стандартов BEPS привело к ощутимому прогрессу в соответствии с тремя принципами согласованности, содержания и прозрачности, сформулированными в первоначальном Плане действий BEPS.

Список участников

Структура

Странам и юрисдикциям было предложено выразить свою заинтересованность в присоединении к этой структуре в качестве Ассоциированных лиц, участвовать на равных и взять на себя обязательство по внедрению комплексного пакета BEPS. Сроки реализации могут отличаться в зависимости от уровня развития стран-участниц.

СООТВЕТСТВУЮЩИЕ СТРАНЫ

Соответствующие страны и юрисдикции будут определены инклюзивной структурой в рамках процесса наставничества и рассмотрены. Соответствующие страны и юрисдикции — это те, чье соблюдение минимальных стандартов будет необходимо для обеспечения равных условий игры. Соответствующие юрисдикции будут проинформированы о минимальных стандартах и им будет предложено принять участие в пакете BEPS и принять участие в процессе проверки.

Соответствующие юрисдикции будут проинформированы о минимальных стандартах и им будет предложено принять участие в пакете BEPS и принять участие в процессе проверки.

ДРУГИЕ ОРГАНИЗАЦИИ

Международные организации могут выступать в качестве наблюдателей в Инклюзивной структуре. Это позволяет более скоординировано и целенаправленно наращивать потенциал при реализации результатов BEPS.

Региональные налоговые организации, такие как Африканский форум налоговой администрации, Cercle de réflexion et d’échange des dirigeants des administrations des administrations, и Centro Interamericano de Administraciones Tributarias, будут продолжать играть важную роль в проекте BEPS вместе с международные организации, такие как Международный валютный фонд, Организация Объединенных Наций и Группа Всемирного банка. Региональные налоговые организации и региональные сети играют важную роль в поддержке Инклюзивной основы посредством инициатив по поддержке развивающихся стран с ограниченными возможностями, в том числе посредством региональных встреч, на которых такие страны могут обмениваться мнениями и передовым опытом и предоставлять отзывы. Региональные сети по-прежнему имеют особое значение для развивающихся стран для внедрения пакета BEPS, а также для оказания поддержки таким странам в эффективном участии в текущем процессе установления стандартов.

Региональные сети по-прежнему имеют особое значение для развивающихся стран для внедрения пакета BEPS, а также для оказания поддержки таким странам в эффективном участии в текущем процессе установления стандартов.

Вклад заинтересованных сторон

ОЭСР стремится дать голос заинтересованным сторонам гражданского общества и помочь обеспечить учет их мнений в работе ОЭСР и, следовательно, сделать анализ ОЭСР более сильным. Гражданское общество постоянно участвует в работе Инклюзивной структуры ОЭСР/Группы двадцати, а его представители играют активную роль в недавних дискуссиях о налоговых проблемах цифровизации.

Консультации с общественностью

Инструменты, доступные развивающиеся страны

Инклюзивная структура ОЭСР/Группы двадцати по BEPS имеет глобальное членство, в том числе около 70% стран, не входящих в ОЭСР и не входящих в «Группу двадцати», из всех географических регионов. Благодаря большей инклюзивности и участию перспективы и вклад развивающихся стран все больше влияют на разработку международных стандартов корпоративного налогообложения. Таким образом, поддержка наращивания потенциала развивающихся стран является ключевым элементом Инклюзивной структуры, отдавая приоритет активному и равноправному участию в процессе BEPS.

Благодаря большей инклюзивности и участию перспективы и вклад развивающихся стран все больше влияют на разработку международных стандартов корпоративного налогообложения. Таким образом, поддержка наращивания потенциала развивающихся стран является ключевым элементом Инклюзивной структуры, отдавая приоритет активному и равноправному участию в процессе BEPS.

Раскрыть все

Электронное обучение и обучающие семинары

ОЭСР проводит более 50 бесплатных обучающих семинаров по всему миру, на которых сотрудники налоговых органов из разных развивающихся стран могут на интенсивных 3-5-дневных семинарах узнать о различных Темы BEPS и другие вопросы международного налогообложения.

Программа электронного обучения ОЭСР предлагает бесплатные онлайн-курсы по различным темам международного налогообложения, включая BEPS. Участие открыто для всех налоговых служащих без ограничения количества.

Смешанное обучение Также доступны мероприятия, сочетающие предварительное онлайн-обучение с традиционными очными семинарами.

Узнать больше

Наращивание потенциала налоговых проверок

Налоговые инспекторы без границ (TIWB) направляет опытных налоговых аудиторов в запрашивающие помощь администрации принимающих стран с целью наращивания потенциала аудиторов по всему миру.

Программы TIWB предоставляют налоговым администрациям в развивающихся странах столь необходимую помощь в наращивании потенциала для внедрения решений BEPS и способствуют усилиям по мобилизации внутренних ресурсов развивающихся стран. В среднем на каждый доллар США, потраченный на деятельность TIWB в период с 2013 по 2018 год, налоговые поступления, собранные принимающими администрациями, увеличились более чем на 100 долларов США.

Помимо увеличения собираемых налоговых поступлений, программы TIWB стали основным средством укрепления доверия к налоговым администрациям и сдерживающим фактором против стратегий уклонения от уплаты налогов со стороны многонациональных корпораций, помогая создать изменения в поведении и культуру добровольного соблюдения, а также среду, в которой предприятия знать, чего ожидать от налоговой службы.

Узнать больше

Инструментарий для стран с низким потенциалом

Платформа для сотрудничества в области налогообложения (PCT) — совместная работа МВФ, ОЭСР, ООН и Группы Всемирного банка по содействию и активизации сотрудничества между четыре международные организации по вопросам международного налогообложения — выпускает ряд наборов инструментов для оказания помощи странам с низким потенциалом в проведении реформ, направленных на противодействие эрозии налоговой базы и проблемам перемещения прибыли, вызывающим особую озабоченность у развивающихся стран, включая некоторые вопросы, не затронутые проектом BEPS. Эти наборы инструментов призваны предоставить странам с ограниченными возможностями практическое и удобное руководство по применению международных налоговых норм.

Узнать больше

Прямая поддержка по внедрению BEPS

ОЭСР предоставляет индивидуальные вводные программы для новых участников Inclusive Framework. Они направлены на оказание помощи развивающимся странам в успешной реализации их приоритетов BEPS. Эти программы специально разработаны с учетом потребностей соответствующих стран и могут включать технические семинары и/или встречи на высоком уровне с министрами или другими ключевыми лицами, принимающими политические решения.

Они направлены на оказание помощи развивающимся странам в успешной реализации их приоритетов BEPS. Эти программы специально разработаны с учетом потребностей соответствующих стран и могут включать технические семинары и/или встречи на высоком уровне с министрами или другими ключевыми лицами, принимающими политические решения.

Новые развивающиеся страны-члены Инклюзивной основы также могут быть объединил с более опытными участниками для обмена мнениями и передовым опытом, а также для получения поддержки.

Двусторонняя программа по запросу была также создана для поддержки реализации действий BEPS и международных норм трансфертного ценообразования посредством индивидуальной помощи на уровне страны. Во многих случаях эти программы реализуются в партнерстве с другими организациями, такими как Африканский форум налоговой администрации, Группа Всемирного банка или Европейская комиссия. Программы обычно включают взаимодействие с ключевыми заинтересованными сторонами для обеспечения прочной стратегической основы для потенциальных реформ, а также поддержку «на местах» для реализации.

ОЭСР также оказывает поддержку развивающимся странам в их текущей работе по решению налоговых проблем цифровизации. Брифинги для развивающихся стран организуются перед пленарным заседанием Инклюзивной рамочной программы и заседаниями рабочей группы, чтобы дать возможность участникам принять активное участие в обсуждении. ОЭСР также взаимодействует с развивающимися странами в рамках региональных мероприятий по цифровизации , проводимых в партнерстве с региональными организациями и банками развития.

Узнать больше

История G20 и BEPS

После финансового кризиса 2008 года страны G20 поставили налоги на первое место в своей повестке дня и возглавили борьбу с уклонением от уплаты налогов. Два ключевых игрока в этой истории рассказывают о международной налоговой политике за последнее десятилетие из первых рук.

Фон документы

Инклюзивная концепция BEPS: отчет о ходе работы

Октябрь 2022 г. | Публикации и отчеты

Развивающиеся страны и Инклюзивная концепция ОЭСР/Группы двадцати по BEPS

Октябрь 2021 г. | Публикации и отчеты

Борьба с размыванием базы и перемещением прибыли

Февраль 2013 г. | Публикации и отчеты

План действий по размыванию базы и перемещению прибыли

Июль 2013 г. | Публикации и отчеты

Пояснение к проекту BEPS

Октябрь 2015 г. | Публикации и отчеты

Что такое территориальный налог и есть ли он сейчас в США?

Налоги и транснациональные корпорации

<7/11> Q.

Что такое территориальный налог и есть ли он сейчас в Соединенных Штатах?

A.

В соответствии с территориальным налогом Соединенные Штаты не будут облагать налогом прибыль, полученную за границей корпорациями-резидентами США. Закон о снижении налогов и создании рабочих мест фактически освободил часть этой прибыли, но сохранил налогообложение некоторых категорий иностранной прибыли и ввел новый минимальный налог на другие.

Когда корпорации, базирующиеся в одной стране, получают прибыль от производства в других странах, участвующие страны должны принять решение о соответствующей налоговой базе. Такие правила должны предотвращать многоуровневое налогообложение, препятствующее международной торговле и инвестиционным потокам, и в то же время обеспечивать, чтобы корпоративная прибыль где-то облагалась налогом.

Одним из вариантов является территориальная налоговая система, которая облагает налогом только часть дохода корпорации, происходящего в пределах границ страны. Это предотвращает двойное налогообложение трансграничных потоков, поскольку доходы корпораций-резидентов из иностранных источников освобождаются от налога.

Это предотвращает двойное налогообложение трансграничных потоков, поскольку доходы корпораций-резидентов из иностранных источников освобождаются от налога.

Другим вариантом является всемирная система, облагающая налогом все доходы из внутренних источников, а также доходы корпораций-резидентов из иностранных источников. Чтобы предотвратить двойное налогообложение, страны с мировыми системами позволяют своим корпорациям-резидентам требовать налоговых льгот для компенсации своих иностранных подоходных налогов. Они также обычно позволяют своим компаниям-резидентам отсрочить налогообложение активной прибыли, полученной иностранными филиалами (контролируемыми иностранными корпорациями или CFC), до тех пор, пока эта прибыль не будет репатриирована в материнскую компанию. Эта особенность налоговых систем, известная как отсрочка, существенно снижает эффективные налоговые ставки на доходы из иностранных источников в странах с мировыми системами, делая их мало чем отличающимися от территориальных систем.

Территориальные и глобальные системы были бы одинаковыми, если бы во всех странах были одинаковые налоговые ставки. Тогда кредиты в рамках всемирной системы будут точно компенсировать подлежащие уплате налоги на доход из иностранных источников. Но системы отличаются, если страны имеют разные ставки корпоративного налога. Территориальные системы побуждают транснациональные корпорации-резиденты страны перемещать реальные инвестиции и заявленную прибыль в зарубежные страны с низкими налогами. Глобальные системы (с отсрочкой) снижают этот стимул, поскольку корпорации-резиденты платят по внутренней ставке налога, когда они репатриируют прибыль, полученную в странах с низкими налогами. Но мировые системы ставят корпорации-резиденты в невыгодное положение по сравнению с компаниями, базирующимися в странах с территориальными системами, которые не облагают внутренним налогом прибыль, которую их компании-резиденты получают в зарубежных странах с низким налогообложением. Большинство стран приблизились к территориальным системам, отменив налогообложение репатриированных дивидендов, которые их компании-резиденты получают от своих КИК.

Внедрение территориального налогообложения

Внедрение территориальных систем требует определения источника прибыли транснациональной корпорации. Это было просто, когда большая часть прибыли относилась к физическим активам с фиксированным местоположением, таким как заводы, оборудование и конструкции. Однако сегодня все большую долю прибыли составляют доходы от нематериальных активов, таких как патенты, товарные знаки и авторские права. Фирмы в области технологий, фармацевтики и других секторов смогли уменьшить свои налоговые обязательства, переместив право собственности и прибыль от нематериальных активов в юрисдикции с низким налогообложением, где реальная экономическая деятельность невелика. Взимая с филиалов в юрисдикциях с высокими налогами роялти за эти нематериальные активы, такие фирмы снижают свои общие налоговые счета. Кроме того, фирмы часто могут распределять корпоративный долг и накладные расходы между юрисдикциями таким образом, чтобы уменьшить свое налоговое бремя.

У стран есть две основные стратегии для предотвращения размывания компаниями внутренней корпоративной налоговой базы путем отнесения заявленной прибыли к иностранным юрисдикциям с низким налогообложением. Первый подход заключается во введении в действие подробных правил, определяющих источник прибыли. К ним относятся правила определения «трансфертных цен», которые компании могут сообщать о товарах, продаваемых в рамках многонациональной группы; правила распределения процентов, накладных расходов и затрат на исследования; и положения об ограничении процентных вычетов по долгу между связанными сторонами. Недавний отчет Организации экономического сотрудничества и развития об эрозии базы и перемещении прибыли включает длинный список рекомендаций о том, как обуздать перемещение доходов.

Второй подход применяет ограниченное глобальное налогообложение в качестве резерва территориального налогообложения. Большинство развитых стран ввели в действие так называемые правила CFC, согласно которым некоторые формы «пассивного» дохода (такие как проценты и дивиденды), которые их транснациональные корпорации-резиденты зарабатывают в рамках CFC, подлежат текущему налогообложению. Примером такого положения являются правила подраздела F Налогового кодекса США, принятого в 1962 году. Облагая налогом определенные виды легко переводимых доходов во всем мире, правила CFC ограничивают преимущества перемещения доходов. Однако правила CFC применяются только к транснациональным корпорациям-резидентам страны и, следовательно, не запрещают иностранным компаниям-резидентам переводить прибыль, полученную в пределах границ страны, в юрисдикции с низким налогообложением.

Примером такого положения являются правила подраздела F Налогового кодекса США, принятого в 1962 году. Облагая налогом определенные виды легко переводимых доходов во всем мире, правила CFC ограничивают преимущества перемещения доходов. Однако правила CFC применяются только к транснациональным корпорациям-резидентам страны и, следовательно, не запрещают иностранным компаниям-резидентам переводить прибыль, полученную в пределах границ страны, в юрисдикции с низким налогообложением.

Текущая налоговая система США

Текущая система США представляет собой гибрид территориальной и всемирной системы. Закон о снижении налогов и создании рабочих мест (TCJA) отменил налогообложение репатриированных дивидендов, но расширил налогообложение доходов, накопленных в КИК. Нынешнюю систему можно охарактеризовать как территориальную систему нормальных доходов от иностранных инвестиций, определяемых в налоговом законодательстве США как доход до 10 процентов от материальных активов, поскольку эти доходы не облагаются корпоративным подоходным налогом США. В результате американские компании, инвестирующие за границей, и иностранные компании-резиденты из стран с территориальными системами платят только местный налог на прибыль корпораций в странах, где они размещают активы физического капитала. Кроме того, у американских компаний больше нет стимула избегать налогообложения США, заключая контракты на производство с местными фирмами, как это было бы при всемирном налогообложении.

В результате американские компании, инвестирующие за границей, и иностранные компании-резиденты из стран с территориальными системами платят только местный налог на прибыль корпораций в странах, где они размещают активы физического капитала. Кроме того, у американских компаний больше нет стимула избегать налогообложения США, заключая контракты на производство с местными фирмами, как это было бы при всемирном налогообложении.

Однако новое налоговое законодательство отходит от территориального налогообложения в отношении нематериальной прибыли, которая составляет основную часть прибыли некоторых крупнейших многонациональных корпораций США. Поскольку TCJA отменил налог на репатриированные дивиденды, он увеличил вознаграждение за перемещение доходов: теперь прибыль не только не облагается налогом за границей, но и не облагается налогом при возврате в материнскую компанию в США. Чтобы противостоять этому, TCJA включил GILTI, налог на глобальный нематериальный доход с низким налогообложением. Этот низкий налог на нематериальную прибыль по мере ее накопления снижает стимулы к выводу этой прибыли из Соединенных Штатов.

Этот низкий налог на нематериальную прибыль по мере ее накопления снижает стимулы к выводу этой прибыли из Соединенных Штатов.

Наконец, новое налоговое законодательство сохраняет давние правила в подразделе F по налогообложению пассивного дохода, который американские фирмы получают в своих иностранных филиалах. Эти правила и аналогичные правила в других странах уже давно рассматриваются как необходимая поддержка для предотвращения эрозии базы в территориальных системах.

Итог: система США представляет собой гибрид территориальной и всемирной системы. Он по-прежнему сохраняет некоторые стимулы чистой территориальной системы для инвестирования в зарубежные страны с более низкими налогами, а не дома, и для перемещения заявленной прибыли в юрисдикции с более низкими налогами. И она по-прежнему сохраняет некоторые черты всемирной системы, которые могут поставить транснациональные корпорации США в невыгодное конкурентное положение по сравнению с транснациональными корпорациями, зарегистрированными в других юрисдикциях. Но гибридная природа системы делает проблему перемещения доходов меньше, чем она была бы в чистой территориальной системе, и делает проблему конкурентоспособности меньше, чем она была бы в чистой всемирной системе. А более низкая корпоративная ставка в размере 21% в новом налоговом законодательстве делает обе проблемы меньше, чем при предыдущей корпоративной ставке в 35%.

Но гибридная природа системы делает проблему перемещения доходов меньше, чем она была бы в чистой территориальной системе, и делает проблему конкурентоспособности меньше, чем она была бы в чистой всемирной системе. А более низкая корпоративная ставка в размере 21% в новом налоговом законодательстве делает обе проблемы меньше, чем при предыдущей корпоративной ставке в 35%.

Наконец, система продолжает оставаться чрезвычайно сложной. Как компании будут корректировать свое поведение в ответ на пересмотренные стимулы, как новые правила Министерства финансов повлияют на эти стимулы и насколько эффективно IRS будет обеспечивать соблюдение новых правил, еще предстоит увидеть.

Обновлено в мае 2020 г.

Дополнительная литература

Пункт, Кимберли А. 2020. «Перемещение прибыли до и после принятия Закона о снижении налогов и создании рабочих мест». 20 января 2020 г.

Гравель, Джейн Г. и Дональд Дж. Марплс. 2018 г. «Вопросы международного корпоративного налогообложения: редакция 2017 г.