Отчеты ООО на УСН в 2019 году: таблица

Отчетность 2019 УСН — это отдельная категория специальных отчетных форм, которые обязаны сдавать налогоплательщики, применяющие упрощенный режим налогообложения. Разберемся, какие отчеты придется сдавать предпринимателям и организациям в 2019 году на УСНО.

Налогоплательщикам УСН отчетность 2019 придется сдавать не только в адрес Федеральной налоговой службы, но и в другие контролирующие органы. Сроки и бланки отчетных форм устанавливаются в индивидуальном порядке. Однако за просрочку или неверные сведения контролеры выставляют значительные штрафы и административные взыскания. Подробно определим формы и сроки сдачи отчетности УСН в 2019 году.

Отчеты организаций

Большая часть юридических лиц, применяющих упрощенный режим налогообложения, имеют статус ООО — общество с ограниченной ответственностью. Для организаций предусмотрена индивидуальная отчетность ООО на УСН в 2019 году.

Так, помимо итоговой бухгалтерской отчетности в ФНС и Росстат, предприятие на упрощенке обязано сдавать ежемесячные, квартальные и годовые отчетные формы. Представим все отчеты ООО на УСН в 2019 году, таблица:

Помимо вышеперечисленных форм, субъекты обязаны отчитываться в территориальные органы статистики. Для организаций на УСН сроки сдачи отчетности в 2019 и состав форм утверждает Росстат. Узнать, какие формы необходимо сдавать именно вашей компании, можно на официальном сайте органов статистики. Потребуется только ИНН.

Отчеты предпринимателей

Обязательная отчетность ИП на УСН в 2019 без работников существенно сокращена. Так, индивидуальный предприниматель, в штате которого отсутствуют наемные сотрудники, обязан сдать в ИФНС только один бланк — налоговую декларацию по УСН. Срок предоставления — до 30.04.2019.

Коммерсанты не обязаны сдавать бухгалтерскую финансовую отчетность, так как эта категория налогоплательщиков освобождена от обязательного ведения бухгалтерского учета.

Если же предприниматель для осуществления деятельности нанимает работников, то придется формировать дополнительные отчеты. Так называемая «зарплатная отчетность» или «отчеты работодателей» для ИП имеет аналогичный состав, что и для организаций.

ИП с работниками: отчетность для УСН в 2019 году, таблица:

|

Форма |

Срок сдачи |

Куда сдавать |

|

Сведения о среднесписочной численности |

До 21.01.2019 |

ФНС |

|

Справки 2-НДФЛ |

01.03.2019 (признак 2) 01.04.2019 (признак 1) |

|

|

Расчет 6-НДФЛ |

До 30 числа первого месяца, следующего за отчетным кварталом | |

|

Единый расчет по страховым взносам |

Не позднее последнего дня месяца, следующего за отчетным кварталом |

|

|

СЗВ-М |

До 15 числа следующего месяца |

ПФР |

|

СЗВ-СТАЖ |

Не позднее 01.03.2019 |

|

|

4-ФСС на бумаге |

До 20 числа первого месяца, следующего за отчетным кварталом |

Соцстрах |

|

4-ФСС электронный формат |

До 25 числа месяца, следующего за отчетным кварталом |

Если последняя дата предоставления информации выпадает на выходной, праздничный нерабочий день, то сдать отчет можно в первый рабочий день. Это общепринятые нормы. Однако контролеры не рекомендуют откладывать сдачу отчетов на последний день. К тому же для отдельных форм предусмотрено новое обязательное условие — отчетный документ должен быть принят, то есть получено официальное уведомление от контролирующего органа. Такие правила действуют для пенсионных отчетов, начиная с 3 квартала 2018.

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

ppt.ru

Налоговая отчетность по упрощенной системе налогообложения (УСН)

Причины выбора упрощенной системы НО

Налоговая отчетность по упрощенной системе налогообложения (УСН) подразумевает освобождение от уплаты ряда налогов, но сохраняет необходимость перечисления НДФЛ с зарплаты нанятых работников. «Упрощенка» дает возможность выбора оптимальной налоговой ставки, снижает налоговую нагрузку и упрощает ведение бухгалтерского учета. Налоговая отчетность по УСН наиболее подходит для ведения малого и среднего бизнеса.

Кто может применять упрощенную систему

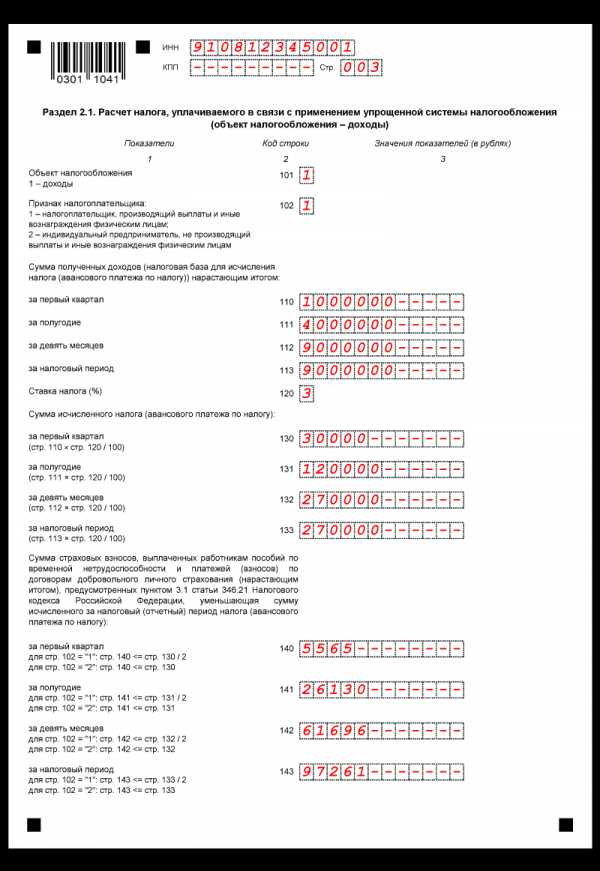

Упрощенную систему налогообложения могут применять как ИП, так и юридические лица. Ставка налога для налоговой отчетности по упрощенке зависит от выбранного объекта налогообложения.

- С объекта «доходы» исчисляется 6% налог. Налоговой базой здесь является денежное выражение всех доходов организации или ИП.

- С объекта «доходы минус расходы» уплачивается 15% налог, который может варьироваться в меньшую сторону региональными законами. В этом случае налоговой базой является разница доходов и расходов.

Сроки сдачи налоговой отчетности при УСН

Налоговая отчетность по УСН сдается 1 раз в год. Организации должны предоставить налоговую декларацию и оплатить рассчитанный в ней налог не позднее 31 марта

года, следующего за истекшим отчетным годом. ИП обязаны отчитаться о результатах работы не позднее 30 апреля года, следующего за отчетным годом. До этого все субъекты на упрощенке должны уплатить налог авансом за три отчетных периода (квартал, полугодие и 9 месяцев). Эти авансовые платежи будут перенаправлены в счет погашения итогового налога за весь год.Необходимо знать! В 2019 году последний срок сдачи годовой налоговой отчетности ИП по упрощенке сдвигается до 30 апреля. Для юридических лиц дата сдвигается: последний отчетный день – 01 апреля.

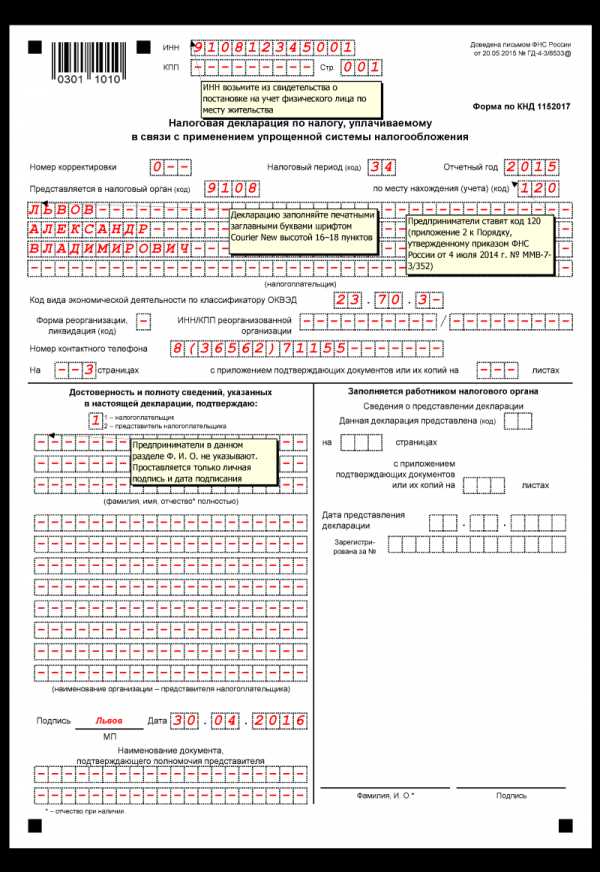

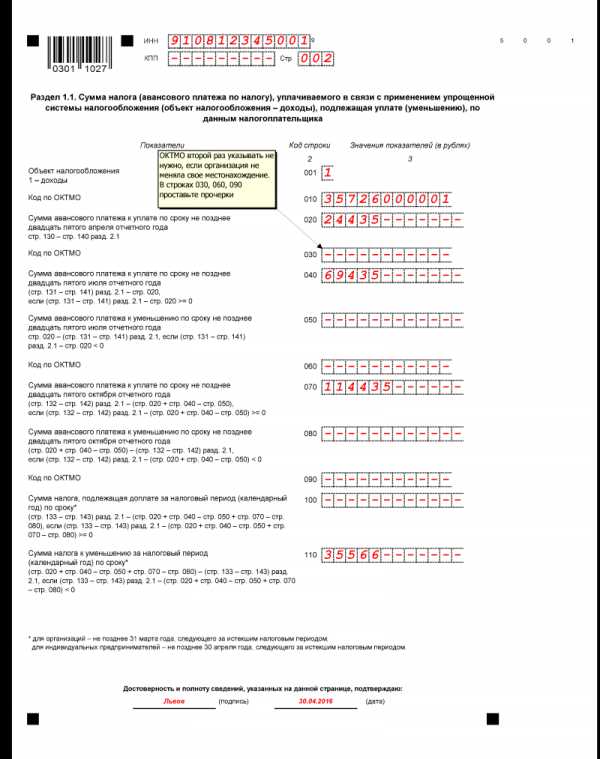

Формы и бланки налоговой отчетности УСН

Актуальная форма годовой декларации утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ и заполняется строго по требованиям ФНС. Исправления не допускаются. Сформированные бумаги подаются в ИФНС лично, по почте с описью всех вложений или в электронном виде посредством телекоммуникационных каналов связи.

Способы расчета налога

Если ИП или ООО, работающие по УНС с объектом налогообложения «доходы минус расходы», несли за 2018 год только убытки, им необходимо уплатить минимальный налог.

Потому как упрощенная система налогообложения – это полноценный налоговый режим, он может быть совмещен только с ЕНВД и ПСН. В такой ситуации при подготовке налоговой отчетности следует очень аккуратно подойти к вопросу разделения расходов в сдаваемой декларации. Если у ИП присутствуют смежные расходы, которые одновременно относятся и к деятельности по УСН, и к иным видам деятельности, их нужно разбить на две части, пропорциональные полученным годовым доходам.

Другие формы сдачи отчетности при УСН

Налоговая декларация по УСН по итогам года является основным отчетным документом для субъектов на упрощенке. Тем не менее, крайне важно вовремя сдавать иные отчеты в контролирующие структуры.

- Не позднее 1 апреля в ИФНС сдаются сведения о доходах физических лиц, начисленных им зарплатах и удержанных налогах за предшествующий календарный год. С 2016 года эти сведения подаются еще и ежеквартально. Отчеты заполняются по форме 2-НДФЛ.

- Отдельно готовятся декларации для уплаты земельного, имущественного, транспортного и некоторых иных налогов.

- Раз в квартал подаются отчеты по взносам в Пенсионный фонд и Фонд социального страхования. С 2016 года в ПФР ежемесячно еще требуется направлять информацию о наемных сотрудниках – ФИО, ИНН, СНИЛС.

- В территориальные органы статистики ежеквартально пишется отчет по форме N ПМ.

Стоимость услуг

Хотя УНС значительно сокращает налоговую и бухгалтерскую нагрузку на ИП и юридических лиц, этот режим налогообложения может таить немало подводных камней и неочевидных условий. Чтобы разобраться во всех тонкостях упрощенки, составить оптимальный план ведения бухгалтерии и научиться безошибочно заполнять налоговые отчетности рекомендуем обратиться к грамотным специалистам. Бухгалтеры компании «БАЛИОТ» проконсультируют Вас по любым вопросам работы на упрощенной системе налогообложения, помогут с подготовкой квартальных и годовых документов и сдачей декларации в налоговую инспекцию.

Если у Вас есть вопросы, мы готовы ответить на них по телефону +7(495)127-7398. Вы также можете отправить заявку с сайта, и мы обязательно Вам перезвоним!

baliot.ru

Отчётность ИП на УСН в 2019 году с работниками

Упрощенная система известна достаточно простым учетом и отчетностью. Если у предпринимателя нет работников, то свои доходы и расходы он ведет в КУДиР, а раз в год сдает декларацию по УСН. Бухгалтерскую отчетность ИП не ведет, это обязанность только организаций.

Но если работники есть, то ИП на УСН обязан сдавать ту же самую отчетность за работников, что и другие работодатели, а уж ее назвать простой никак нельзя. Что надо платить, вести и сдавать ИП с работниками в 2019 году?

Учитывая, что полноценная бухгалтерия предпринимателям не нужна, под ведением бухгалтерского учета ИП мы будем подразумевать только налоговый учет и отчетность по работникам. Отчетность ИП на УСН с работниками в 2019 году включает в себя отчеты в ИФНС и в фонды – Пенсионный и соцстрахования. Кроме того, ежемесячно работодатели выплачивают за своих работников страховые взносы, в размере 30% от выплаченных сумм. Мы расскажем в этой статье о том, какую отчетность сдает ИП на УСН с работниками в 2019 году.

ИП на УСН с наемными работниками: отчеты 2019 года

Какую отчетность сдают ИП при УСН? Если говорить про налоговую отчетность ИП по упрощенке, то это всего одна декларация по итогам года. Сдать упрощенную декларацию ИП обязаны не позднее 30 апреля текущего года за предыдущий.

Организациям на сдачу декларации по УСН отводится меньше времени, для них последний срок — 31 марта. По итогам каждого квартала плательщики упрощенного налога должны рассчитать и заплатить авансовый платеж по полученным доходам. Квартальной отчетности на УСН не установлено.

Форма декларации по УСН часто меняется, а сдача отчетности ИП по устаревшей форме приравнивается к ее непредставлению. Найти актуальную действующую форму декларации можно на сайте ФНС налог.ру или в наших образцах документов.

ИП на УСН с наемными работниками сдают в налоговую инспекцию отчеты 2-НДФЛ и 6-НДФЛ, где отражают сведения о выплаченных работникам суммам, а также по удержанному и перечисленному подоходному налогу. В случае с НДФЛ работодатель является не налогоплательщиком, а налоговым агентом.

- Сроки сдачи 2-НДФЛ для ИП в 2019 году – до 1 апреля за предыдущий год;

- Сроки сдачи 6-НДФЛ в 2019 году для ИП — не позднее конца следующего месяца за отчетный квартал.

Кроме того, раз в год в ИФНС надо подать сведения о среднесписочной численности работников.

Бухгалтерия ИП с работниками намного сложнее, чем отчетность предпринимателя, работающего самостоятельно. Вы должны уметь дважды в месяц начислить и выплатить зарплату, ежемесячно высчитывать и перечислять страховые взносы, по необходимости рассчитать отпускные, больничный, декретные выплаты. Плюс надо сдавать отчетность – раз в квартал или месяц. Мы рекомендуем передавать ведение расчетов, учета, отчетности специалистам, т.к. ошибки могут привести к серьезным штрафам. Аутсорсинг бухгалтерского обслуживания часто обходится значительно дешевле зарплаты штатного бухгалтера.

Ежемесячно, не позднее 15-го числа месяца, следующего за расчетным, ИП-работодатели выплачивают из своих средств страховые взносы за работников. О том, в какие фонды распределяются эти суммы, вы можете подробнее узнать в статье «Страховые взносы ИП 2019».

Какие отчеты сдает ИП в фонды? Отчитаться за работников надо в налоговую инспекцию, ПФР и фонд социального страхования. Отчет в ФСС сдается ежеквартально по форме 4-ФСС.

В 2019 году работодатели сдают в Пенсионный фонд ежемесячная отчетность за работников. Называется она «Сведения о застрахованных лицах», для нее предусмотрена форма СЗВ-М. Скачать форму СЗВ-М и узнать о нюансах ее заполнения вы можете в статье «Сведения о застрахованных лицах».

Кроме того, по итогам 2019 года, надо будет сдавать в ПФР годовую отчетность по работникам — Сведения персонифицированного учета за год. Срок сдачи — не позднее 1 марта следующего года.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Многие банки предлагают выгодные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Отчетность в Росстат для ИП в 2019 году

Нужно ли ИП сдавать отчет в статистику? Каждые 5 лет Росстат проводит сплошное наблюдение, в рамках которого отчетность обязательна для всех индивидуальных предпринимателей. Последний раз такое наблюдение проводилось в 2016 году.

Информацию о проведении сплошного наблюдения Росстат публикует на официальном сайте, кроме того, фор

www.regberry.ru

Отчетность ИП на УСН с работниками и без в 2019 году: налоги и обязательные платежи

Упрощенная система налогообложения (УСН) для индивидуальных предпринимателей — оптимальный способ организации уплаты налогов и взносов. Ее использование упорядочивает ведение налогового и бухгалтерского учета. Выбор именно упрощенной системы значительно снижает административную и налоговую нагрузку. Предприниматель имеет веские основания для самостоятельного изучения особенностей налогообложения — что нужно уплатить и какие отчеты сдавать ИП на УСН.

Объекты налогообложения при упрощенной системе

Соблюдение норм налоговой документации, сроков сдачи и своевременной уплаты взносов – служит гарантом добропорядочности налогоплательщика перед лицом надзорных государственных организаций. Как отчитываться по упрощенке ИП и календарный период подачи отчетной декларации на 2019 год описаны в соответствии с существующим регламентом НК РФ.

Исходя из конкретного вида деятельности, налоговые ставки расчета отчислений предоставляются ИП на выбор:

- Объект «Доходы» — 6%;

- Объект «Доходы, уменьшенные на величину расходов» — 15%.

Привилегия самостоятельного выбора позволяет предпринимателю упростить финансовую нагрузку на налоговые отчисления. Выбор между объектами налогообложения возможно совершать ежегодно, в срок до 31 декабря, подав сведения в ФНС.

Налоговые ставки данных способов учета гораздо ниже, чем налоговые сборы общей системы налогообложения, что положительно сказывается на оборотных средствах предприятия. Годовой отчет ИП в налоговую по УСН в 2019 году проводится в несколько этапов, учитывая наличие или отсутствие трудоустроенных работников.

Отчетность ИП без сотрудников на УСН

Книга учета доходов и расходов (КУДиР) – основной инструмент предпринимателя для ведения учета по налоговым тратам.

Допустимо ведение книги в электронном варианте, но по окончании года необходимо подготовить, прошить и ее печатный вариант. Заверение книги учета в ИФНС с 1 января 2017 года не требуется.

Рассмотрев, какие платежи и отчетность сдает ИП на УСН 6% без работников в 2019 году, строго следуя руководству, возможно избежать дополнительной оплаты неустоек в виде пени за несвоевременно внесенные отчисления. Размер начисленных пени равен 1/300 ставки рефинансирования, действующей в период неуплаты, за каждый день просрочки по данным НК РФ. Оплата в сроки гарантирует отсутствие наложения денежных взысканий в размере от 20% до 40% суммы неуплаченной задолженности. Ввиду возникновения ежедневно растущей задолженности, плата должна быть внесена строго в указанные сроки.

Таблица сроков сдачи отчетности ИП на УСН в 2019 году без работников

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН без работников |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| авансовые отчисления по единому налогу | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| единый налог | один раз по итогам года | до 30 апреля |

Расчет авансовых платежей за отчетные периоды по данным КУДиР производится по формуле:

Авансовый платеж = Облагаемые доходы (за квартал) * 6% — Налоговый вычет (индивидуальные страховые взносы в ПФР и ФФОМС)

В таблице приведены все обязательные платежи и налоги в 2019 году для ИП на упрощенке без работников. Не зафиксированы отдельные страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования, которые индивидуальному предпринимателю надо перечислять за себя лично.

Платежи и отчетность для ИП на УСН 15% без работников немного отличаются по своим расчетам, но по срокам уплаты, в соответствии с таблицей, абсолютно идентичны.

Расчет авансового квартального взноса производится по формуле:

Авансовый платеж = (Облагаемые доходы – Расходы (за квартал)) * 15%

Индивидуальные предприниматели, по учету суммы произведенных взносов по авансовым отчислениям, которые засчитываются в счет налога по итогам отчетного периода, при небольших доходах могут исключить выплату единого налога из перечня трат по УСН.

Для ИП единый налог заменяет НДФЛ от предпринимательской деятельности, НДС (кроме НДС при растаможке) и налог на имущество. Освобождение от уплаты налога на любое имущество ИП может получить, обратившись с соответствующим заявлением в ФНС.

Образец самой налоговой декларации и сопутствующую документацию можно найти в свободном доступе на сайте ФНС — www.nalog.ru. Поскольку в форму декларации УСН достаточно часто вносятся изменения, а сдача отчетности по неверному образцу приравнивается к нарушению, не рекомендуется пренебрегать информационной доступностью федеральной налоговой системы.

Определившись с тем, какие отчеты нужно сдавать ИП на УСН в 2019 году без работников, следует детально рассмотреть следующую группу.

Отчетность ИП с работниками на УСН

Чтобы разобрать какие налоги и обязательные платежи для ИП на упрощенке с работниками в 2019 году должны быть сделаны, следует выявить ряд особенностей.

Индивидуальные предприниматели, имеющие в штате наемных работников, дополнительно сдают в ФНС отчеты со сведениями о выплаченных, удержанных и перечисленных на подоходный налог суммах за каждого сотрудника:

- Отчет 2-НДФЛ;

- Отчет 6-НДФЛ.

Помимо строгой отчетности в ФНС, на ИП возлагаются обязательства по ежеквартальной подаче сведений в Пенсионный фонд РФ и Фонд социального страхования. Отчет в ФСС подается по установленной форме – 4-ФСС. Касаемо подачи отчета в ПФР, с начала 2017 года эта операция была упразднена. На смену ей разработана новая схема подачи единого расчета по страховым взносам, на основании которой, ИП подает эти данные в ФНС. Система сдачи отчетности в ПФР претерпела изменения, но оставила за собой необходимость подачи ежемесячной отчетности – сведений о застрахованных лицах по форме СЗВ-М и итоговых за год сведений персонифицированного учета.

Таблица сроков сдачи отчетности ИП на УСН в 2019 году с работниками:

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН с работниками |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| 2-НДФЛ | один раз в год | до 1 апреля |

| 6-НДФЛ | квартал полугодие девять месяцев | до 25 апреля до 25 июля до 25 октября |

| сведения о численности (ФНС) | один раз в год | до 20 января |

| единый расчет по страховым взносам (ФНС) | квартал полугодие девять месяцев | до 30 апреля до 30 июля до 30 октября |

| СЗВ-М | каждый месяц | до 15 числа |

| 4-ФСС | квартал полугодие девять месяцев | до 20 апреля до 20 июля до 20 октября |

| справка для подтверждения вида деятельности(ФНС) | один раз в год | до 15 апреля |

Строгое соответствие данному перечню является обязательным к исполнению, в том числе и при условии, что работать будет один сотрудник. Необходимо оплачивать взносы до установленного временного ценза во избежание начислений пени за просрочку, которые автоматически суммируются за каждый день просрочки.

Рассмотрев, какую отчетность сдает ИП на УСН с работниками в 2019 году, остается добавить, что ведение бухгалтерской отчетности ИП при упрощенной форме налогообложения исключается.

Данные о том, какие отчеты сдает ИП на УСН с работниками остаются действительными до конца 2019 года. Все изменения, касаемо налогового законодательства, возможно отслеживать на сайте ФНС в специализированном разделе. Для отображения корректных данных действующего налогового законодательства в регионе, если таковой не определился системой автоматически, следует выбрать соответствующее местоположение. Если предпринимательская деятельность зарегистрирована в Москве, а рабочий регион является отличным от нее, то обязательно следует указать принадлежность к расположению, как регион – Москва. Отчитываться перед надзорными государственными органами и уплачивать налоги с авансовыми платежами ИП обязаны по месту прописки.

Объект «доходы» или объект «доходы минус расходы»

Платежи и отчетность для ИП на УСН 6% с работниками или налоговой ставкой 15%, при расчете соответствующего выбранного объекта налогообложения, совпадают по срокам уплаты. И по остальным параметрам — периодичности и формам отчетности, оплатить взносы и отчитаться в соответствующие органы ИП приходиться сдаваться в одинаковом порядке.

Предприниматель, обязанный заплатить авансовые платежи на основании данных по доходам, не неся существенных расходов в своей работе, отдает предпочтение типу объекта налогообложения, где коэффициент в шесть процентов предопределяет оплату меньшей суммы налоговых сборов. Специалисты налогового учета ставят под вопрос объективность данного расчета.

Если учитывать, что ставка в пятнадцать процентов служит коэффициентом разницы между доходами и расходами, то итоговый показатель, при наличии существенных затрат, может быть гораздо меньше, чем у налогов в объекте «Доходы».

Справедливо полагать, что формулы расчета авансовых платежей обоих объектов могут быть относительно уравнены:

Доходы * 6% — Налоговый вычет = (Доходы – Расходы) * 15%

Очевидность утверждения подкрепляется возможностью законного уменьшения суммы итогового налога на УСН.

Выбирая нужный коэффициент в 6% по объекту «Доходы», существуют прозрачные способы увеличения налогового вычета. При корректных расчетах, в отдельных случаях, налоговый вычет позволяет платить по налогам гораздо меньше.

ИП без работников, за счет оплаты личных страховых взносов могут снизить налог полностью, а ИП, располагающие штатом сотрудников, — на сумму, не превосходящую половины итоговой суммы налога.

Налог УСН можно уменьшать за счет:

- Страховых взносов ИП за себя;

- Взносов за сотрудников в ФНС на пенсионное, медицинское и социальное страхование, а также взносов за сотрудников в ФСС на травматизм;

- Оплаты больничных листов;

- Оплаты взносов на Добровольное медицинское страхование работников.

Социальные затраты, в данном случае, смогут прийтись как нельзя кстати, для урезания суммы налога.

По объекту «Доходы, уменьшенные на величину расходов» авансовый платеж возможно снизить за счет увеличения расходов. Но не все статьи расходов попадают под допустимый учет при вычислениях суммы налога. С перечнем допустимых расходов следует ознакомиться в статье 270 НК РФ – www.nalogovyy-kodeks.ru.

Также налог по данному объекту минимизирует учет уплаченного минимального налога и списание убытков за прошлый период.

Все, что требуется от предпринимателя, на базе изученного справочного материала по УСН, — верно подсчитать и сдать отчетность в условленные временные рамки.

ip-vopros.ru