В региональный закон о патентной системе налогообложения вносятся изменения

Проектом закона предлагается продлить до 2023 года действие налоговой ставки 0% для лиц, впервые зарегистрированных в качестве ИП

В Новосибирской области расширили список видов деятельности, которым будет доступна патентная система налогообложения. Минфин Новосибирской области подготовил проект закона, которым предусматривается увеличение количества видов бытовых услуг, оказание которых позволит индивидуальным предпринимателям перейти на патентную систему налогообложения.

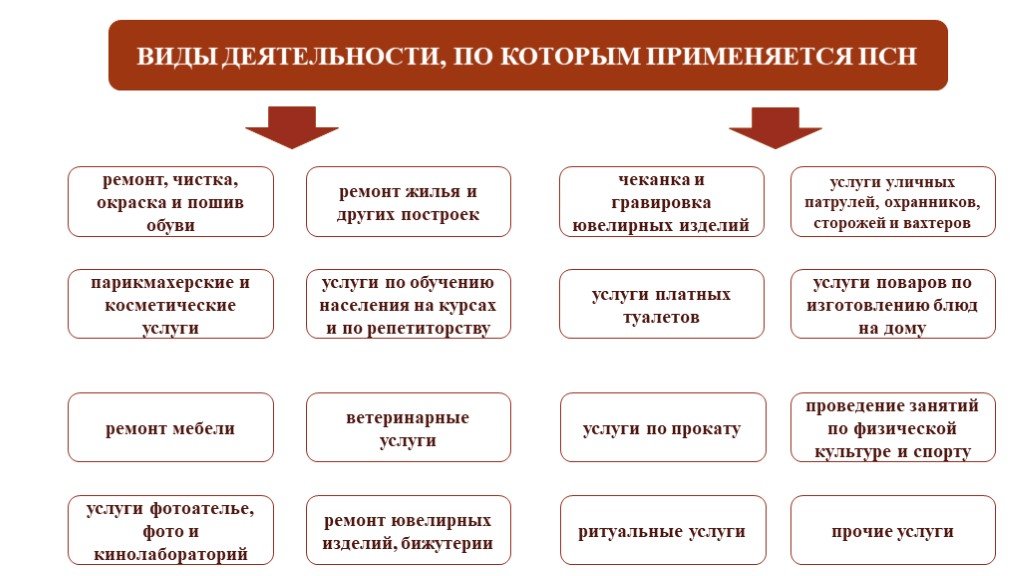

Рабочая группа предложила расширить перечень патентных видов деятельности — с 4 до 34. В новый перечень включены 18 видов деятельности, которые предприниматели осуществляют, выплачивая ЕНВД, а также 14 видов деятельности из сферы бытовых услуг.

Дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам и не указанных в пункте 2 статьи 346.43 Налогового кодекса Российской Федерации, в отношении которых применяется патентная система налогообложения (поправки в 142-ОЗ):

1) плиссировка и подобные работы на текстильных материалах;

2) пошив нательного белья по индивидуальному заказу населения;

3) производство деревянной тары;

4) изготовление изделий из дерева, пробки, соломки и материалов для плетения, корзиночных и плетеных изделий по индивидуальному заказу населения;

5) предоставление услуг по ковке, прессованию, объемной и листовой штамповке и профилированию листового металла;

6) обработка металлов и нанесение покрытий на металлы;

7) обработка металлических изделий механическая;

8) изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

9) изготовление кухонной мебели по индивидуальному заказу населения;

10) изготовление прочей мебели и отдельных мебельных деталей, не включенных в другие группировки по индивидуальному заказу населения;

11) изготовление ювелирных изделий и аналогичных изделий по индивидуальному заказу населения;

12) изготовление бижутерии и подобных товаров по индивидуальному заказу населения;

13) производство прочих готовых изделий, не включенных в другие группировки;

14) ремонт и техническое обслуживание судов и лодок;

15) ремонт прочего оборудования;

16) разработка строительных проектов;

17) производство прочих строительно-монтажных работ;

18) виды издательской деятельности прочие;

19) аренда и лизинг легковых автомобилей и легких автотранспортных средств;

20) аренда и лизинг грузовых транспортных средств;

21) аренда и лизинг сельскохозяйственных машин и оборудования;

22) аренда и лизинг офисных машин и оборудования, включая вычислительную технику;

23) дезинфекция, дезинсекция, дератизация зданий, промышленного оборудования;

24) подметание улиц и уборка снега;

25) деятельность по чистке и уборке прочая, не включенная в другие группировки;

26) деятельность по фотокопированию и подготовке документов и прочая специализированная вспомогательная деятельность по обеспечению деятельности офиса;

27) деятельность зрелищно-развлекательная прочая, не включенная в другие группировки;

28) ремонт домашнего и садового оборудования;

29) ремонт прочих предметов личного потребления и бытовых товаров;

30) предоставление прочих персональных услуг, не включенных в другие группировки;

31) услуги в области физкультурно-оздоровительной деятельности;

32) услуги по ремонту слуховых аппаратов;

33) ремонт бытовых осветительных приборов;

34) ремонт и настройка музыкальных инструментов (кроме органов и исторических музыкальных инструментов).

Изменения обусловлены отменой с первого января 2021 года режима единого налога на вмененный доход (ЕНВД). Предприниматели, использующие ЕНВД будут вынуждены использовать альтернативные варианты налогообложения или перейти на общий режим. Одним из альтернативных режимов является патентная система.

Кроме того, проектом закона предлагается продлить до 2023 года действие налоговой ставки 0% для лиц, впервые зарегистрированных в качестве индивидуальных предпринимателей и применяющих патентную или упрощенную системы налогообложения. В действующей редакции льгота работала до 31 декабря 2020 года. Сохранение льготы должно способствовать росту самозанятости населения региона. Для сравнения: в 2015 году (год введения льготы) ставку 0% получили 410 индивидуальных предпринимателей, в 2017-м — 845, в 2018-м — 1187, в 2019-м —1606

С проектом акта и текстом заключения можно ознакомиться здесь.

Источник:

http://econom. nso.ru/news/3192

nso.ru/news/3192

https://infopro54.ru/news/s-envd-mozhno-perejti-na-patent/

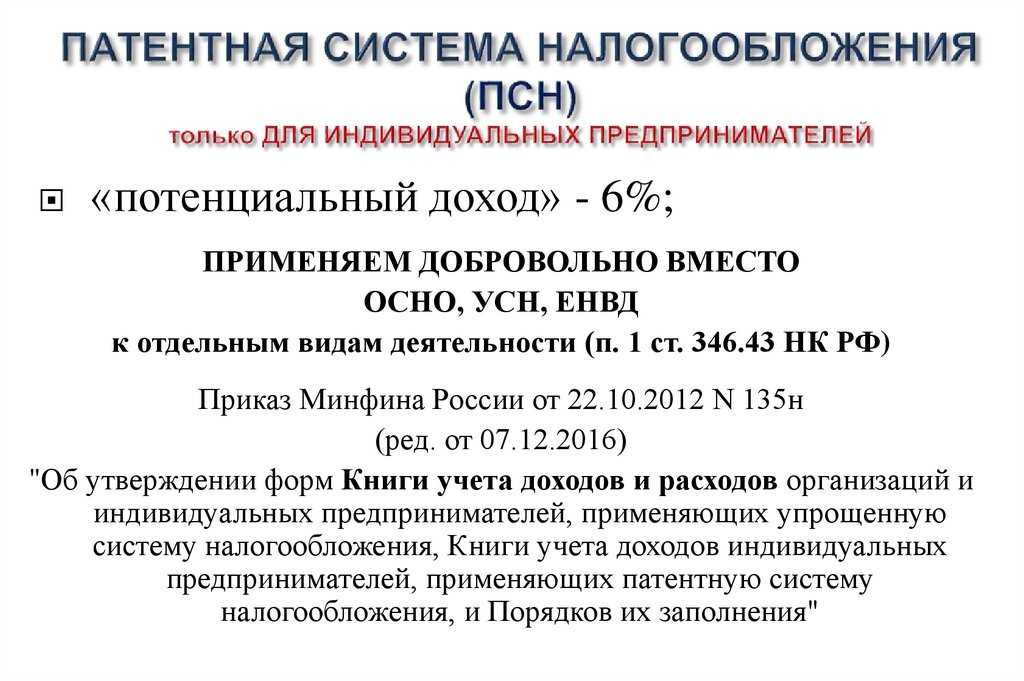

Патентная система налогообложения: разъясняют чиновники

Патентная система пришла на замену УСН на основе патента и начала действовать с этого года. Применение нового специального налогового режима вызывает у предпринимателей множество вопросов. Автор проанализировал ответы на обращения налогоплательщиков Минфина России и ФНС РФ. В статье рассматриваются такие ситуации, как постановка на учет, территория действия патента, ограничения по применению патентной системы и другие вопросы. Приводится комментарий заместителя начальника отдела специальных налоговых режимов Департамента налоговой и таможеннотарифной политики Минфина России Юрия Подпорина..

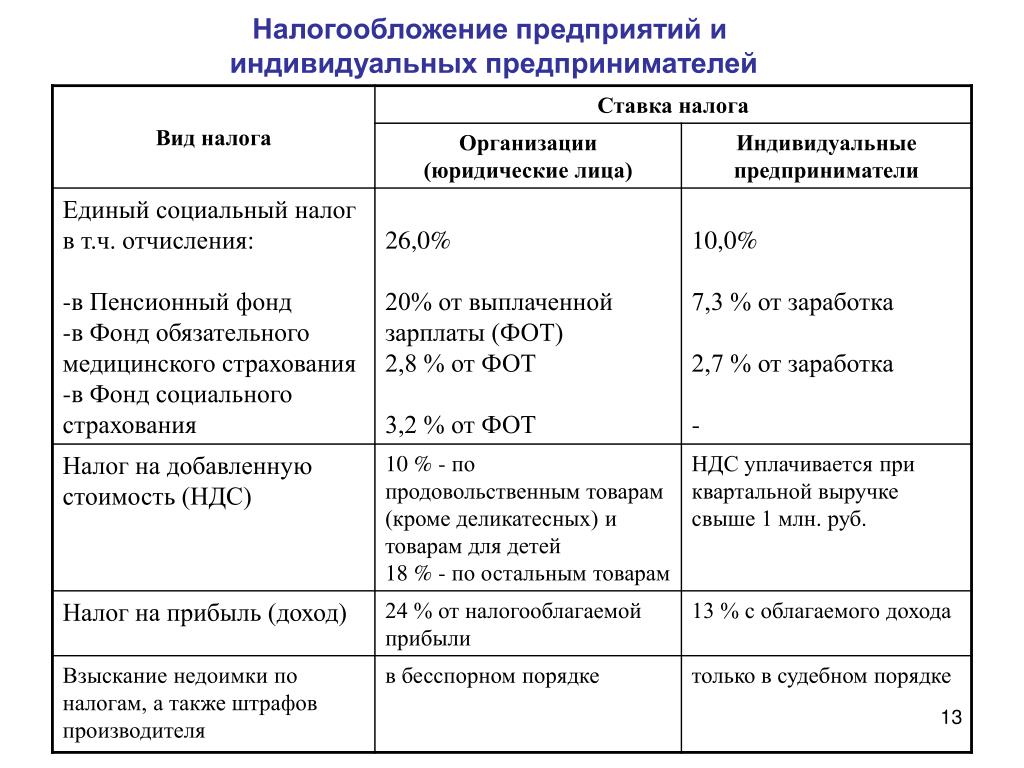

С этого года в Налоговом кодексе появился новый специальный налоговый режим – патентная система налогообложения. Наверняка многие предприниматели захотели воспользоваться патентом, ведь плюсы данного режима очевидны: не надо вести бухгалтерский учет, не сдаются декларации, происходит освобождение от ряда налогов (НДФЛ, налога на имущество, НДС), действуют пониженные тарифы страховых взносов, есть право не применять контрольно-кассовую технику. Между тем существует много неясностей, связанных с применением патентной системы. Рассмотрим разъяснения чиновников по этим вопросам.

Между тем существует много неясностей, связанных с применением патентной системы. Рассмотрим разъяснения чиновников по этим вопросам.

Постановка на учет

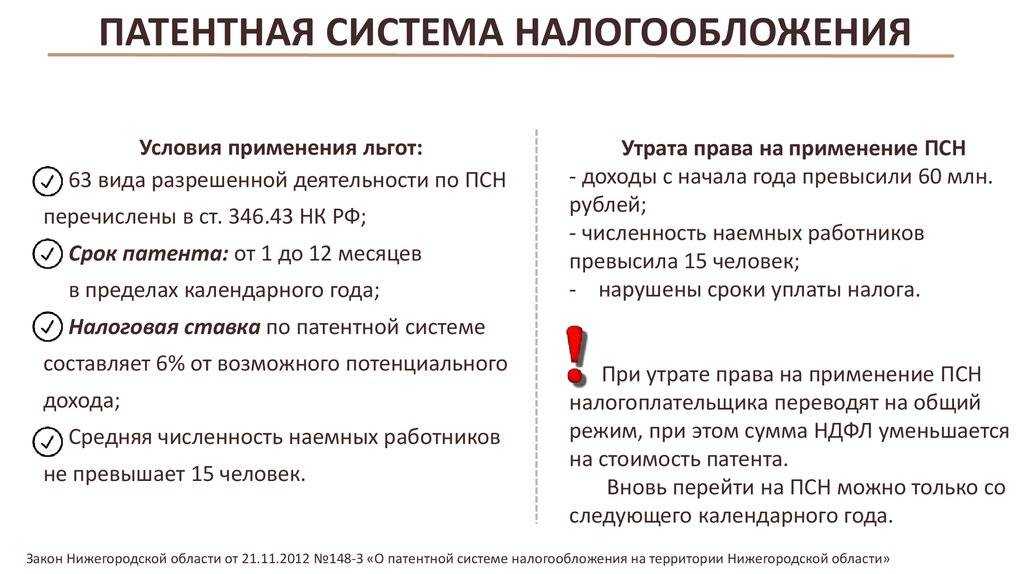

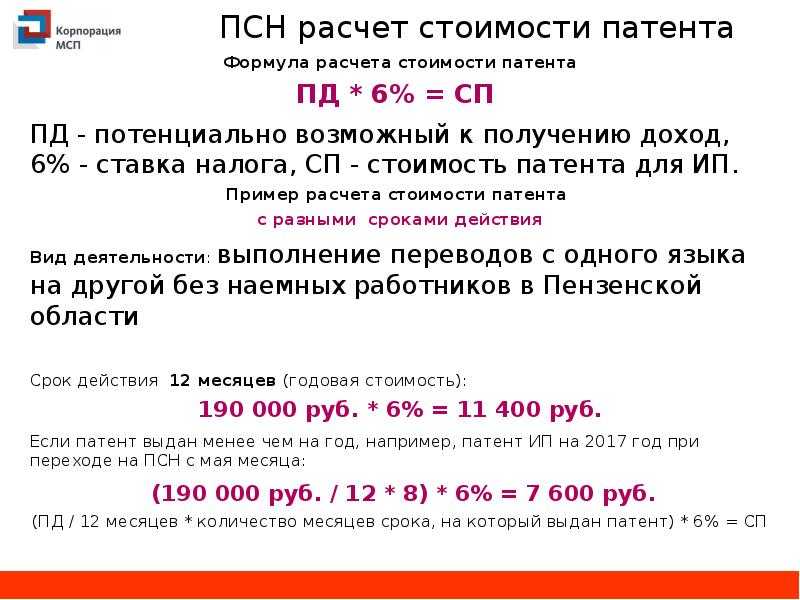

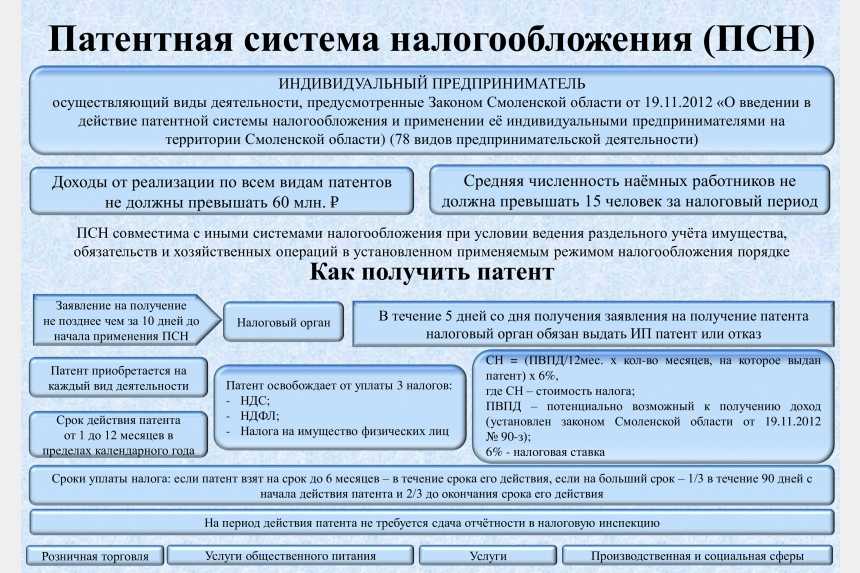

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов деятельности. Такой патент выдается налоговым органом на период от 1 до 12 месяцев (п. 1 и 5 ст. 346.45 НК РФ). Налоговики в письме от 30.11.2012 № ЕД-4-3/20217@ разъяснили, что сроком действия патента является период в пределах одного календарного года, начинающийся с любого числа месяца, указанного в заявлении, и истекающий в соответствующее число последнего месяца срока.

Заявление на получение патента подается не позднее чем за 10 рабочих дней до начала применения патентной системы налогообложения (п. 2 ст. 346.45 НК РФ и п. 6 ст. 6.1 НК РФ). Подает его лично предприниматель либо его представитель. Также заявление можно направить по почте с описью вложения или передать в электронной форме по телекоммуникационным каналам связи (п. 2 ст. 346.45 НК РФ). При направлении заявления по почте днем его представления считается дата почтовой отправки. Если заявление направлено по ТКС, то оно считается представленным в день его отправки. На это указано в информационном сообщении ФНС России «ФНС России утверждены формы документов, рекомендуемые для применения патентной системы налогообложения» 1.

2 ст. 346.45 НК РФ). При направлении заявления по почте днем его представления считается дата почтовой отправки. Если заявление направлено по ТКС, то оно считается представленным в день его отправки. На это указано в информационном сообщении ФНС России «ФНС России утверждены формы документов, рекомендуемые для применения патентной системы налогообложения» 1.

Предприниматель подает заявление на патент в налоговый орган по месту жительства либо, если планируется осуществление деятельности в другом субъекте РФ, то в любой территориальный налоговый орган данного субъекта (п. 2 ст. 346.45 НК РФ). При этом индивидуальному предпринимателю не нужно одновременно с заявлением на патент предоставлять заявление о постановке на учет (информационное сообщение ФНС России «ФНС России утверждены формы документов, рекомендуемые для применения патентной системы налогообложения»).

Минфин России в письме от 23.01.2013 № 03-11-12/08 разъяснил, как поступить, если налогоплательщик планирует применять патентную систему в различных муниципальных образованиях того же субъекта РФ, на территории которого он зарегистрирован в качестве индивидуального предпринимателя.

Рекомендуемая форма заявления на получение патента (форма № 26.5-1) утверждена приказом ФНС России от 14.12.2012 № ММВ-7-3/957@ «Об утверждении форм документов для применения патентной системы налогообложения» (далее – Приказ № ММВ-7-3/957@). Поскольку данная форма носит рекомендательный характер, предприниматели вправе подать заявление в произвольном формате (п. 1 письма ФНС России от 30.11.2012 № ЕД-4-3/20217@).

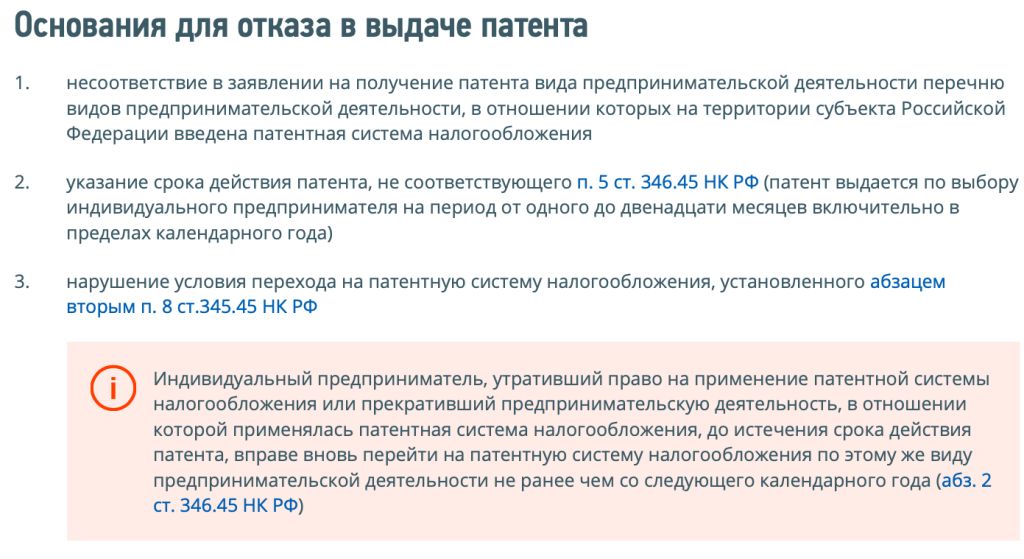

Налоговый орган в течение пяти рабочих дней со дня получения заявления выдает индивидуальному предпринимателю патент либо уведомляет его об отказе в выдаче такового (п. 3 ст. 346.45 НК РФ и п. 6 ст. 6.1 НК РФ).

Связанный материал

Новые формы для применения патентной системы

№ 02 / 2013Также см. статью «Новые формы для применения патентной системы» в № 2’ 2013

Территория действия патента

Патент действует на территории того субъекта Российской Федерации, который в нем указан. Индивидуальный предприниматель, получивший патент в одном субъекте РФ, вправе получить патент в другом субъекте (п. 1 ст. 346.45 НК РФ).

Индивидуальный предприниматель, получивший патент в одном субъекте РФ, вправе получить патент в другом субъекте (п. 1 ст. 346.45 НК РФ).

Из данного правила есть и исключение. На основании подп. 10 п. 2 ст. 346.43 НК РФ патентная система налогообложения применяется индивидуальными предпринимателями в отношении автотранспортных услуг по перевозке грузов автомобильным транспортом. Зачастую бывает, что договоры на оказание автотранспортных услуг по перевозке грузов автомобильным транспортом заключаются в субъекте РФ, в котором получен патент, а пункт назначения (отправления) груза находится в другом субъекте РФ. Минфин России в письме от 07.02.2013 № 03-11-12/15 пояснил, что налогоплательщик вправе не подавать заявление на получение патента в другом субъекте РФ. Соответственно, предприниматель может осуществлять указанный вид деятельности в рамках одного патента, полученного в налоговых органах по месту постановки на учет.

Ограничения

Численность работников

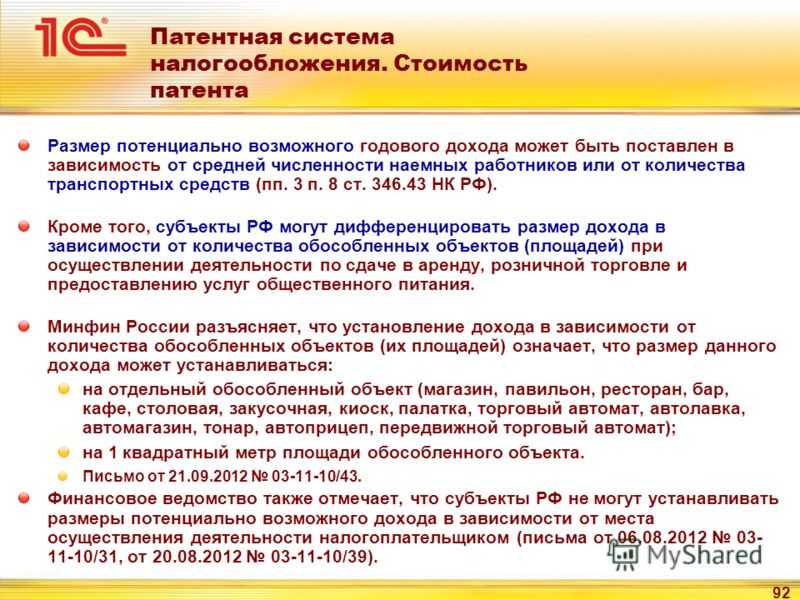

Индивидуальный предприниматель может применять патентную систему налогообложения, если средняя численность его работников составляет не более 15 человек (п. 5 ст. 346.43 НК РФ).

5 ст. 346.43 НК РФ).

Минфин России в письме от 08.02.2013 № 03-11-12/19 разъяснил, что среднюю численность наемных работников определяют в порядке, устанавливаемом Росстатом. Так, согласно п. 77 Указаний по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(м) «Основные сведения о деятельности организации», утвержденных приказом Росстата от 24.10.2011 № 435, в среднюю численность работников включаются:

- среднесписочная численность работников;

- средняя численность внешних совместителей;

- средняя численность работников, выполняющих работу по договорам гражданско-правового характера.

Доход

Еще одним ограничением на применение патента является сумма полученного дохода.

Согласно подп. 1 п. 6 ст. 346.45 НК РФ налогоплательщик считается утратившим право на применение патентной системы с начала налогового периода, на который ему был выдан патент, если с начала календарного года доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения,…

1 п. 6 ст. 346.45 НК РФ налогоплательщик считается утратившим право на применение патентной системы с начала налогового периода, на который ему был выдан патент, если с начала календарного года доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения,…

Соединенное Королевство — Корпоративные — Налоги на корпоративный доход

Компании-резиденты облагаются налогом в Соединенном Королевстве на прибыль, полученную во всем мире (при условии отказа от налогообложения для постоянных представительств [PE] за пределами Великобритании), в то время как компании-нерезиденты подлежат налогообложению Корпоративный налог в Великобритании на прибыль от торговой деятельности, относящуюся к британскому постоянному представительству, торговую прибыль, относящуюся к торговле или развитию земли в Великобритании (независимо от того, существует ли британское постоянное представительство), на прибыль от прямого и определенного косвенного отчуждения собственности в Великобритании. , а также на прибыль от сдачи в аренду недвижимости в Великобритании плюс подоходный налог в Великобритании на любой другой доход из источников в Великобритании. На практике для многих компаний применение широкого спектра налоговых соглашений вместе с освобождением от дивидендов делает систему корпоративного налогообложения Великобритании более похожей на территориальную систему.

, а также на прибыль от сдачи в аренду недвижимости в Великобритании плюс подоходный налог в Великобритании на любой другой доход из источников в Великобритании. На практике для многих компаний применение широкого спектра налоговых соглашений вместе с освобождением от дивидендов делает систему корпоративного налогообложения Великобритании более похожей на территориальную систему.

Общие ставки корпоративного налога

Обычная ставка корпоративного налога составляет 19% для финансового года, начинающегося 1 апреля 2022 г., и будет увеличена до 25% для финансового года, начинающегося 1 апреля 2023 г.

Кроме того, с 1 апреля 2023 г. для компаний, чья прибыль не превышает 50 000 фунтов стерлингов, будет введена ставка налога на прибыль в размере 19 %.

Если налогооблагаемая прибыль может быть отнесена на счет использования патентов, применяется более низкая эффективная ставка налога. Ставка составляет 10%. Прибыль может включать значительную часть торговой прибыли от продаж продукта, который включает патент, а не только доход от роялти за патент.

Специальные режимы налогообложения корпораций

Помимо шести конкретных исключений, указанных ниже, не существует специальных режимов для определенных видов или размеров коммерческой деятельности; как правило, все компании во всех секторах облагаются одинаковыми ставками и правилами корпоративного налога. Тем не менее, некоторые методы лечения и льготы различаются в зависимости от размера, включая трансфертное ценообразование, кредиты на исследования и разработки и некоторые целевые правила предотвращения уклонения от уплаты налогов.

Для крупных компаний существуют дополнительные требования по соблюдению требований и отчетности. Некоторые элементы организационной структуры HMRC и подход к недопущению и соблюдению требований упорядочены по размеру бизнеса (например, Стратегия крупного бизнеса).

Режим нефтегазовых компаний Прибыль, возникающая в результате добычи нефти или газа или использования прав на нефть или газ в Соединенном Королевстве и на континентальном шельфе Великобритании («независимая прибыль») облагается налогом. в Соединенном Королевстве по полной ставке 30%. Кроме того, дополнительный сбор к налогу (SCT) в размере 10% применяется к «скорректированной» чистой прибыли.

в Соединенном Королевстве по полной ставке 30%. Кроме того, дополнительный сбор к налогу (SCT) в размере 10% применяется к «скорректированной» чистой прибыли.

Несмотря на то, что прибыль, полученная с помощью ограждения, облагается налогом по более высокой ставке, она получает ряд расширенных льгот, недоступных в рамках общего режима налогообложения корпораций, в том числе:

- 100% надбавки на основные капитальные затраты

- расширенные правила переноса убытков по расходам на вывод из эксплуатации (недоступно в отношении налога на прибыль от энергетики [EPL]) и

- инвестиционных надбавок, обеспечивающих освобождение от дополнительных расходов на понесенные капитальные затраты.

Налог на доходы от продажи нефти (PRT) теперь установлен на уровне 0%, но сохраняется по техническим и историческим причинам, однако возмещение PRT облагается корпоративным налогом и SCT в периоде получения.

С 26 мая 2022 г. был введен новый 25-процентный EPL на прибыль нефтегазовых компаний, который направлен на налогообложение всей прибыли, полученной в период с этой даты до 31 декабря 2025 г. Хотя облегчение недоступно через исторические убытки, понесенные по состоянию на 26 мая 2022 г. или понесенные расходы на вывод из эксплуатации, новая инвестиционная надбавка, предназначенная для поощрения инвестиций в британское Северное море, обеспечивает дополнительную скидку на прибыль EPL в размере 80% от соответствующих расходов. Новая инвестиционная надбавка создается за счет капитальных затрат на кольцевую ограду и определенных эксплуатационных расходов на кольцевую ограду и приводит к общему облегчению (включая 100% пособий за первый год) в размере 180% от каждого потраченного фунта.

был введен новый 25-процентный EPL на прибыль нефтегазовых компаний, который направлен на налогообложение всей прибыли, полученной в период с этой даты до 31 декабря 2025 г. Хотя облегчение недоступно через исторические убытки, понесенные по состоянию на 26 мая 2022 г. или понесенные расходы на вывод из эксплуатации, новая инвестиционная надбавка, предназначенная для поощрения инвестиций в британское Северное море, обеспечивает дополнительную скидку на прибыль EPL в размере 80% от соответствующих расходов. Новая инвестиционная надбавка создается за счет капитальных затрат на кольцевую ограду и определенных эксплуатационных расходов на кольцевую ограду и приводит к общему облегчению (включая 100% пособий за первый год) в размере 180% от каждого потраченного фунта.

В ноябре 2022 года правительство объявило об изменениях в режиме EPL. Внесены изменения:

- Увеличение ставки до 35%;

- Снижение инвестиционной надбавки до 29%. Инвестиционная льгота будет сохранена в размере 80% для расходов, связанных с декарбонизацией, хотя объем этой льготы еще предстоит определить; и

- Положение об истечении срока действия продлено до 31 марта 2028 г.

;

;

;

;Эти изменения вступят в силу с 1 января 2023 года и, как ожидается, вступят в силу до конца декабря 2022 года

Режим компании по страхованию жизниПредприятия по страхованию жизни также облагаются налогом в соответствии со специальным режимом, который фактически включает различные ставки корпоративного налога, а также специальные правила количественного определения прибыли.

Налоговый режим на тоннаж Компании, облагаемые налогом на прибыль и эксплуатирующие соответствующие суда, стратегически и коммерчески управляемые в Соединенном Королевстве, могут применять налог на тоннаж вместо налога на прибыль. Налог на тоннаж — это альтернативный метод расчета прибыли по налогу на прибыль на основе чистого тоннажа эксплуатируемых судов. Прибыль от налога на тоннаж заменяет скорректированную с учетом налога прибыль/убыток от судоходной деятельности и некоторых связанных с ней видов деятельности, а также подлежащие налогообложению прибыли/убытки, полученные от активов по налогу на тоннаж. Любая другая прибыль облагается налогом в соответствии с обычным режимом налогообложения корпораций.

Любая другая прибыль облагается налогом в соответствии с обычным режимом налогообложения корпораций.

Различные поправки к режиму налога на тоннаж были введены в действие Законом о финансах 2022 г. и вступили в силу с 1 апреля 2022 г. 25 миллионов фунтов стерлингов.

Использование убытков ограничено; Перенесенные торговые убытки до 1 апреля 2015 г. могут быть зачтены только в размере 25% прибыли за период, перенесенные торговые убытки после 1 апреля 2015 г. подлежат общему ограничению убытков.

Закон о финансах 2022 года принял меры по снижению ставки дополнительного корпоративного налога до 3% на прибыль свыше 100 миллионов фунтов стерлингов с 1 апреля 2023 года. в широком смысле, компания-резидент Великобритании или группа компаний, основная компания которой является налоговым резидентом Великобритании и ведет инвестиционный бизнес, с недвижимостью, сдаваемой в аренду сторонним арендаторам. При соблюдении ряда условий REIT облагаются налогом по особому режиму.

Британская REIT освобождается от уплаты налога в Великобритании как на доход от аренды, так и на прибыль, связанную с соответствующим бизнесом по аренде недвижимости, а с 6 апреля 2019 года — на прибыль от продажи акций соответствующих требованиям британских компаний, богатых недвижимостью.

Прибыль от деятельности REIT, кроме бизнеса по аренде имущества («остаточный бизнес»), облагается корпоративным налогом в обычном порядке.

Режим квалифицированной холдинговой компании (QAHC)Режим QAHC был введен в действие с апреля 2022 года, чтобы смягчить налоговые препятствия, препятствующие использованию британской компании в качестве холдинговой компании/промежуточной холдинговой компании .

QAHC должен как минимум на 70% принадлежать фондам с разнообразным владением, управляемым регулируемыми менеджерами, или определенными институциональными инвесторами, и существует для облегчения движения капитала, доходов и прибыли между инвесторами и лежащими в их основе инвестициями. Существует ряд подробных положений. в отношении режима, но в целом, с точки зрения льгот, будет разрешено освобождение от налогов/льготы в отношении:

Существует ряд подробных положений. в отношении режима, но в целом, с точки зрения льгот, будет разрешено освобождение от налогов/льготы в отношении:

- Прибыль от продажи определенных акций и имущества за пределами Великобритании.

- Прибыль от бизнеса в сфере зарубежной недвижимости.

- Обязанность по уплате процентов по налогу на прибыль по базовой ставке.

- Изменены правила в отношении вычетов процентов и других финансовых затрат на заемное финансирование QAHC.

Кроме того, существует капитальный (в отличие от дохода) подход к платежам в руках инвесторов, когда QAHC выкупает, погашает или выкупает свои собственные акции, а также освобождение от гербового сбора/налога на резерв гербового сбора (SDRT) на выкупа QAHC акционерного и заемного капитала.

Подоходный налог для компаний-нерезидентов

Компания-нерезидент облагается корпоративным налогом в Великобритании на прибыль от коммерческой деятельности представительства в Великобритании и, независимо от наличия представительства в Великобритании, на прибыль от коммерческой деятельности, относящуюся к дилинговой деятельности. на британской земле или ее разработке, а также прибыль от сдачи в аренду недвижимости в Великобритании. Компании-нерезиденты также облагаются корпоративным налогом в Великобритании на прибыль от прямого и определенного косвенного отчуждения имущества в Великобритании (см. «Прирост капитала от отчуждения недвижимого имущества в Великобритании нерезидентами» в разделе 9 «Определение дохода»).0108).

на британской земле или ее разработке, а также прибыль от сдачи в аренду недвижимости в Великобритании. Компании-нерезиденты также облагаются корпоративным налогом в Великобритании на прибыль от прямого и определенного косвенного отчуждения имущества в Великобритании (см. «Прирост капитала от отчуждения недвижимого имущества в Великобритании нерезидентами» в разделе 9 «Определение дохода»).0108).

Любой другой доход из источников в Великобритании, полученный компанией-нерезидентом, облагается подоходным налогом в Великобритании по базовой ставке, в настоящее время 20%, без каких-либо льгот (с учетом любых льгот, предлагаемых соглашением об избежании двойного налогообложения [DTT], если применимо). ). Этот сбор чаще всего возникает в связи с доходом от аренды в Великобритании, полученным корпоративным арендодателем-нерезидентом (NRL), который до 5 апреля 2020 года подпадал под действие подоходного налога в Великобритании. В Соединенном Королевстве действует схема NRL, которая требует от агента по сдаче в аренду NRL или арендаторов удерживать подоходный налог по ставке 20% у источника, если только они не были уведомлены о том, что NRL подала заявку и получила разрешение на получение валовой арендной платы. Схема NRL продолжает действовать, несмотря на то, что корпоративные NRL в настоящее время подпадают под действие корпоративного налога в отношении прибыли их бизнеса по аренде недвижимости ( см. «Компании-нерезиденты облагаются корпоративным налогом на доход от сдачи в аренду имущества в Великобритании с 6 апреля 2020 года» в разделе «Определение дохода»).

Схема NRL продолжает действовать, несмотря на то, что корпоративные NRL в настоящее время подпадают под действие корпоративного налога в отношении прибыли их бизнеса по аренде недвижимости ( см. «Компании-нерезиденты облагаются корпоративным налогом на доход от сдачи в аренду имущества в Великобритании с 6 апреля 2020 года» в разделе «Определение дохода»).

Налог на перенаправленную прибыль (DPT)

Налог на отведенную прибыль, введенный в апреле 2015 года, является частью реакции Соединенного Королевства на меняющуюся налоговую среду, что особенно заметно в отчетах ОЭСР BEPS. DPT отделен от других корпоративных налогов. Он взимается в размере 25% (или 55% в случае операций с кольцевой оградой в Великобритании, т. Е. В целом операций по добыче нефти) с отвлеченной прибыли (как определено). Для отчетных периодов, начинающихся 1 апреля 2023 года или после этой даты, эта ставка вырастет до 31%.

DPT может применяться в двух случаях:

- , когда группы создают налоговую выгоду, используя операции или организации, которые не имеют экономического содержания (как определено), включая фактическое налоговое несоответствие и выполняется условие недостаточного экономического содержания, и/или

- , когда иностранные компании структурировали свою деятельность в Великобритании таким образом, чтобы избежать британского представительства, связанного с фактическим результатом налогового несоответствия, и выполняется условие недостаточного экономического присутствия и/или выполняется условие уклонения от уплаты налогов.

Существует несколько ситуаций или типов транзакций, не подпадающих под действие правил DPT.

Нижеследующее не подпадает под действие правил DPT ни в одном из обстоятельств, указанных выше:

- операции, обе стороны которых являются МСП

- ситуации, когда налоговое несоответствие возникает из кредитных отношений (и хеджирующих кредитных отношений с производными инструментами), и

- операций по приему платежей следующими видами органов:

- пенсионные фонды

- человек с суверенным иммунитетом

- определенные инвестиционные фонды и

- благотворительных организаций.

Следующее не подпадает под действие правил DPT только во втором случае:

- общий доход от продаж в Великобритании составляет менее 10 миллионов фунтов стерлингов за период или

- общих расходов, связанных с Великобританией, составляют менее 1 миллиона фунтов стерлингов за период.

Компании обязаны уведомить HMRC, если они потенциально подпадают под действие DPT (даже если ожидается, что DPT не будет выплачиваться, например, в связи с льготой по кредиту) в течение трех месяцев после окончания отчетного периода, к которому относится уведомление будет относиться. Законодательство является сложным и местами субъективным, и оно может применяться более широко, чем можно было бы ожидать.

В январе 2019 года HMRC запустила механизм контроля за отвлечением прибыли, который предназначен для транснациональных корпораций, использующих механизмы, на которые направлен DPT и которые в настоящее время не находятся под запросом DPT или трансфертного ценообразования.

Механизм предназначен для поощрения предприятий, которые потенциально могут быть затронуты, к пересмотру своей налоговой политики, изменению ее по мере необходимости и использованию Механизма для подачи отчета с предложением об уплате любых дополнительных налогов, процентов или штрафов. Это позволяет бизнесу эффективно и без вмешательства HMRC обновлять свои налоговые дела.

Это позволяет бизнесу эффективно и без вмешательства HMRC обновлять свои налоговые дела.

Закон о финансах 2022 г. (FA22) внес три изменения в правила. Он добавил новый подраздел (101C FA2015), который предусматривает, что окончательное уведомление о закрытии не может быть выпущено в отношении открытого запроса, когда период рассмотрения уведомления о взимании платы с DPT остается открытым. Это явный ответ на решение Трибунала первого уровня (FTT) по делу Vitol Aviation Ltd против HMRC, в котором FTT установил, что HMRC располагала достаточной информацией об аспектах трансфертного ценообразования, чтобы закрыть свои расследования по налогам на корпорации, и, несмотря на DPT период проверки все еще открыт, FTT поручил HMRC закрыть свои запросы по корпоративному налогу. Это важное немедленное изменение в законодательстве, в результате которого DPT по-прежнему остается «кнутом» для поощрения разрешения споров по трансфертному ценообразованию. Это изменение вступает в силу в отношении любого соответствующего распоряжения трибунала, отданного 27 октября 2021 г. или после этой даты, за исключением случаев, когда заявление о выдаче распоряжения было подано до 27 сентября 2021 г.

или после этой даты, за исключением случаев, когда заявление о выдаче распоряжения было подано до 27 сентября 2021 г.

Кроме того, FA22 также:

- Расширена возможность внесения изменений в налоговые декларации в соответствии с разделом 101 A / B до последних 30 дней периода проверки вместо первых 12 месяцев периода проверки. На практике это дает налогоплательщикам дополнительные два месяца, чтобы согласиться с резолюцией по корпоративному налогу на запрос DPT.

- Введена мера, разрешающая освобождение от DPT, когда необходимо привести в действие решение, принятое в процедуре взаимного согласия (MAP). Это значительный отход от прежней позиции HMRC о том, что DPT был «защищенным договором», и будет желанным событием для налогоплательщиков, в отношении которых проводятся расследования DPT.

Местные налоги на прибыль

Местные или провинциальные налоги на прибыль не взимаются, хотя законодательные органы имеют право ввести пониженную ставку корпоративного налога в Северной Ирландии. Пока неясно, когда будет введена пониженная ставка и по какой ставке.

Пока неясно, когда будет введена пониженная ставка и по какой ставке.

Департамент налогообложения штата Нью-Джерси — подоходный налог

Доход от бизнеса

Если у вас есть убытки в определенных категориях доходов, связанных с бизнесом, вы можете использовать эти убытки для расчета корректировки вашего налогооблагаемого дохода (Альтернативный расчет бизнес-корректировки). Кроме того, вы можете перенести неиспользованные убытки в этих категориях на 20 лет для расчета будущих корректировок.

Индивидуальные предприниматели

Если вы работаете не по найму, сумма чистого дохода от вашего бизнеса, торговли или профессии должна быть указана в вашей декларации о подоходном налоге штата Нью-Джерси. Чистая прибыль — это прибыль, полученная от ведения вашего бизнеса. Это сумма доходов от бизнеса, оставшаяся после вычета затрат и операционных расходов, и рассчитывается с использованием того же метода учета и периода, которые используются для целей федерального подоходного налога.

Чистая прибыль — это прибыль, полученная от ведения вашего бизнеса. Это сумма доходов от бизнеса, оставшаяся после вычета затрат и операционных расходов, и рассчитывается с использованием того же метода учета и периода, которые используются для целей федерального подоходного налога.

Индивидуальные владельцы бизнеса сообщают о чистом доходе от деятельности своего бизнеса в разделе «Чистая прибыль от бизнеса» NJ-BUS-1, сводной таблицы доходов от бизнеса. Чтобы определить вашу прибыль или убыток в штате Нью-Джерси, сначала заполните федеральное Приложение C (или Приложение C-EZ или F) для каждого бизнеса. Затем внесите следующие коррективы:

- Добавьте любую сумму, которую вы вычли из налогов на основе дохода;

- Вычтите процентный доход, указанный вами в федеральном Приложении C, C-EZ или F, который не облагается налогом для целей штата Нью-Джерси, но подлежит налогообложению в федеральных целях;

- Добавьте процентный доход, не указанный в федеральном Приложении C, C-EZ или F, от штатов или административно-территориальных единиц за пределами Нью-Джерси, освобожденный от налога в федеральных целях;

- Вычтите оставшиеся 50% расходов на питание и развлечения, которые не были включены в федеральную декларацию;

- Вычтите квалифицированные взносы в план 401(k) для самозанятых. Взносы, превышающие федеральные пределы, не подлежат вычету для целей штата Нью-Джерси;

- Добавьте проценты и дивиденды, полученные в результате ведения торговли или бизнеса;

- Прибавьте или вычтите доход или убытки, полученные при ведении торговли или бизнеса, из арендной платы, роялти, патентов или авторских прав;

- Сложение или вычитание доходов или убытков от продажи, обмена или иного отчуждения торгового или коммерческого имущества;

- Добавление или вычитание чистой корректировки из таблицы корректировки амортизации налога на валовой доход GIT-DEP , часть I, строка 7;

- Вычтите разрешенный в штате Нью-Джерси вычет по разделу 199 IRC из формы 501-GIT «Вычет за внутреннюю производственную деятельность».

Взносы, превышающие федеральные пределы, не подлежат вычету для целей штата Нью-Джерси;

Взносы, превышающие федеральные пределы, не подлежат вычету для целей штата Нью-Джерси; Если вы являетесь индивидуальным предпринимателем, предоставляющим услуги первичной медико-санитарной помощи в принадлежащей вам квалифицированной медицинской или стоматологической практике, расположенной в определенной зоне медицинских предприятий (HEZ) или в пределах пяти миль от нее, вы можете вычесть процент от чистый доход от этой практики в вашей декларации из Нью-Джерси. Для получения дополнительной информации см. Технический бюллетень TB-56 , Зоны предприятий здравоохранения.

Для получения дополнительной информации см. Технический бюллетень TB-56 , Зоны предприятий здравоохранения.

Чистый убыток не может быть указан как таковой в налоговой декларации штата Нью-Джерси. Если у вас есть чистый убыток по Графику NJ-BUS-1, не делайте записей в строке отчета о чистой прибыли от бизнеса.

Товарищества

В качестве партнера в партнерстве сумма чистого дохода от партнерства должна быть указана в вашей декларации о подоходном налоге штата Нью-Джерси. Хотя непосредственно само партнерство не облагается налогом, каждое партнерство, имеющее партнера-резидента Нью-Джерси или имеющее какой-либо доход, прибыль или убыток из источников в Нью-Джерси, должно подать декларацию о партнерстве в Нью-Джерси, форма NJ-1065 9.0213 .

Если вы являетесь партнером, вы получите копию Приложения NJK-1, в котором будет указана ваша доля дохода или убытка. Вы должны сообщать о доходах (убытках), показанных в этом графике, в разделе «Распределяемая доля дохода товарищества» NJ-BUS-1, сводной таблицы доходов от бизнеса, независимо от того, был ли фактически распределен доход. Сумма для отчета указана в Приложении NJK-1 в столбце A строки, озаглавленной «Распределяемая доля в доходе партнерства». Если нетто-сумма по всем планам NJK-1, перечисленным в списке NJ-BUS-1, представляет собой убыток, не делайте записей в строке для сообщения о доходах партнерства в своей декларации о подоходном налоге в штате Нью-Джерси. Если вы не получили Приложение NJK-1, вы должны заполнить Рабочий лист сверки A (или Рабочий лист A — Ликвидация) в Бюллетене по налоговым вопросам GIT-9.P , Доход от товариществ, чтобы определить распределяемую долю дохода товарищества.

Сумма для отчета указана в Приложении NJK-1 в столбце A строки, озаглавленной «Распределяемая доля в доходе партнерства». Если нетто-сумма по всем планам NJK-1, перечисленным в списке NJ-BUS-1, представляет собой убыток, не делайте записей в строке для сообщения о доходах партнерства в своей декларации о подоходном налоге в штате Нью-Джерси. Если вы не получили Приложение NJK-1, вы должны заполнить Рабочий лист сверки A (или Рабочий лист A — Ликвидация) в Бюллетене по налоговым вопросам GIT-9.P , Доход от товариществ, чтобы определить распределяемую долю дохода товарищества.

Партнеры в партнерстве, предоставляющем услуги первичной медико-санитарной помощи в квалифицированной медицинской или стоматологической практике, принадлежащей партнерству и расположенной в зоне предприятий здравоохранения (HEZ) или в пределах пяти миль от нее, могут иметь право на вычет из своего дохода Налоговая декларация. Партнеры вводят сумму вычета, указанную в Приложении NJK-1. Для получения дополнительной информации см. Технический бюллетень TB-56 , Зоны предприятий здравоохранения.

Технический бюллетень TB-56 , Зоны предприятий здравоохранения.

Товарищество, не являющееся квалифицированным инвестиционным товариществом и не котирующееся на Национальной фондовой бирже США, обязано перечислять налоговые платежи от имени всех нерезидентных некорпоративных партнеров и корпоративных партнеров-нерезидентов. Подразделение зачисляет налог, уплаченный товариществом, на счета своих партнеров-нерезидентов на дату его получения. Индивидуальные партнеры-нерезиденты требуют зачета любого налога, уплаченного от их имени партнерством при подаче формы NJ-1040NR 9.0213 .

Корпорации S

Если вы являетесь акционером корпорации S в Нью-Джерси, вы получите копию Приложения NJ-K-1 с указанием вашей доли в чистой прибыли или убытке корпорации S. Введите сумму дохода (убытка), указанную в этом графике, в разделе «Чистая пропорциональная доля дохода корпорации S» в NJ-BUS-1, Сводная таблица доходов от бизнеса. Все доходы корпорации S облагаются налогом в том году, когда они были получены корпорацией, независимо от того, когда они были фактически распределены. Если нетто-сумма по всем планам NJ-K-1, перечисленным в списке NJ-BUS-1, представляет собой убыток, не делайте записи в строке для сообщения о доходах корпорации S в вашей декларации о подоходном налоге в штате Нью-Джерси.

Если нетто-сумма по всем планам NJ-K-1, перечисленным в списке NJ-BUS-1, представляет собой убыток, не делайте записи в строке для сообщения о доходах корпорации S в вашей декларации о подоходном налоге в штате Нью-Джерси.

Акционеры корпорации S, оказывающие первичную медико-санитарную помощь в квалифицированной медицинской или стоматологической практике, которой они владеют и которая расположена в зоне предприятий здравоохранения (HEZ) или в пределах пяти миль от нее, могут иметь право на вычет из своей декларации о подоходном налоге. Акционеры вводят сумму вычета, указанную в их Приложении NJ-K-1. Для получения дополнительной информации см. Технический бюллетень TB-56 , Зоны Health Enterprise.

Если вы являетесь акционером корпорации S, которая не решила стать корпорацией S в штате Нью-Джерси и не предоставила вам заполненную Форму NJ-K-1 с указанием вашей доли в чистой прибыли корпорации, вы должны заполнить Таблицу сверки B (или Рабочий лист B — Ликвидировано), содержащийся в Бюллетене по налоговым темам GIT-9S , Доход от корпораций S, чтобы определить вашу долю дохода корпорации.