Патентная система оказание услуг юридическим лицам \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Патентная система оказание услуг юридическим лицам

Подборка наиболее важных документов по запросу Патентная система оказание услуг юридическим лицам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Юридические услуги:

- Акт выполненных работ по договору оказания юридических услуг

- Акт об оказании юридических услуг

- Бесплатная юридическая помощь

- Гонорар успеха

- Гонорар успеха судебные расходы

- Показать все

- Юридические услуги:

- Акт выполненных работ по договору оказания юридических услуг

- Акт об оказании юридических услуг

- Бесплатная юридическая помощь

- Гонорар успеха

- Гонорар успеха судебные расходы

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

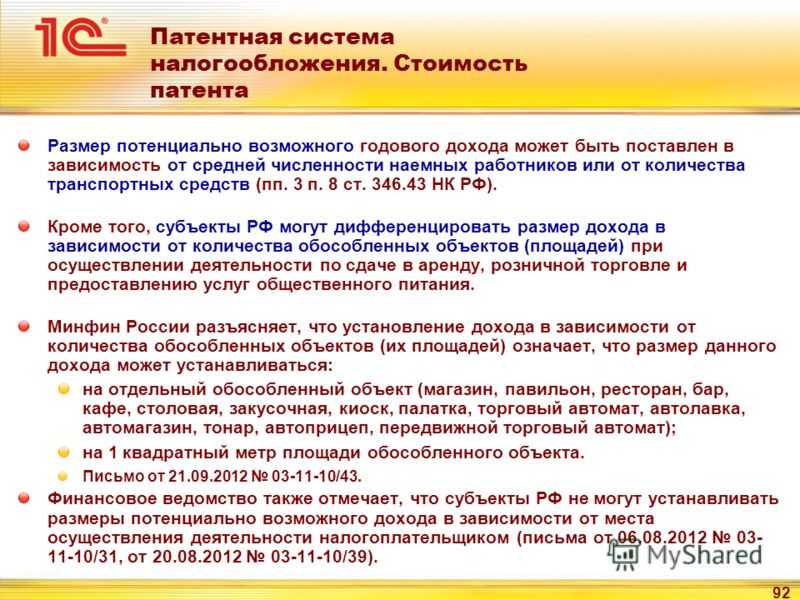

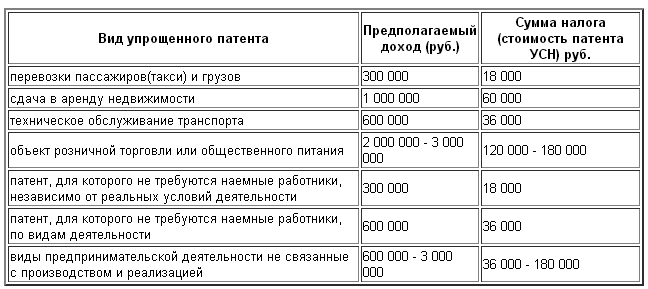

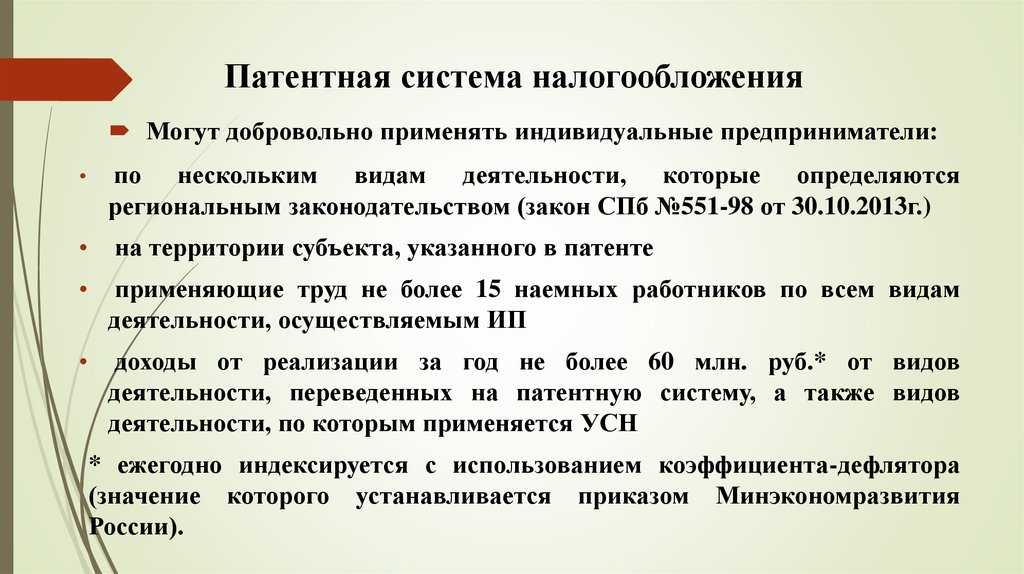

Подборка судебных решений за 2022 год: Статья 346. 43 «Общие положения» главы 26.5 «Патентная система налогообложения» НК РФ

43 «Общие положения» главы 26.5 «Патентная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)ВС РФ пришел к выводу, что индивидуальные предприниматели вправе применять патентную систему налогообложения при оказании бытовых услуг как населению, так и юридическим лицам. ВС РФ отметил, что положения п. 2 ст. 346.43 НК РФ не запрещают индивидуальным предпринимателям применять патентную систему налогообложения при выполнении заказов юридических лиц. Перечень кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, относящихся к бытовым услугам, а также перечень услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам, для целей применения НК РФ утверждены распоряжением Правительства РФ от 24.11.2016 N 2496-р. В данном перечне в числе видов деятельности, отнесенных к бытовым услугам, поименованы «подметание улиц и уборка снега» и «деятельность по чистке и уборке прочая, не включенная в другие группировки», без ограничения круга потребителей (заказчиков) этих услуг. Согласно положениям ГОСТа Р 57137-2016 «Бытовое обслуживание населения. Термины и определения» помимо физических лиц потребителями бытовых услуг могут быть юридические лица, например таких, как услуги промышленных прачечных, клининговых услуги, услуги химической чистки и другие. Результат деятельности исполнителя бытовой услуги в этом случае направлен на удовлетворение потребности индивидуального клиента или группы клиентов, независимо от того, выступает заказчиком гражданин либо юридическое лицо. Ограничения толкования понятия «бытовая услуга» только услугами, оказываемыми физическим лицам, приводит к нарушению принципа равенства, поскольку, предоставляя одинаковые услуги и имея при этом сопоставимый экономический результат, налогоплательщики поставлены в зависимость от субъектного состава потребителя услуги.

Согласно положениям ГОСТа Р 57137-2016 «Бытовое обслуживание населения. Термины и определения» помимо физических лиц потребителями бытовых услуг могут быть юридические лица, например таких, как услуги промышленных прачечных, клининговых услуги, услуги химической чистки и другие. Результат деятельности исполнителя бытовой услуги в этом случае направлен на удовлетворение потребности индивидуального клиента или группы клиентов, независимо от того, выступает заказчиком гражданин либо юридическое лицо. Ограничения толкования понятия «бытовая услуга» только услугами, оказываемыми физическим лицам, приводит к нарушению принципа равенства, поскольку, предоставляя одинаковые услуги и имея при этом сопоставимый экономический результат, налогоплательщики поставлены в зависимость от субъектного состава потребителя услуги.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 346.43 «Общие положения» главы 26. 5 «Патентная система налогообложения» НК РФ

5 «Патентная система налогообложения» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, в п. 2 ст. 346.43 НК РФ установлен перечень видов деятельности, при осуществлении которых предпринимателям разрешается применять патентную систему налогообложения. Эти положения не ограничивают ИП в праве на оказание всех видов услуг (работ) по заказам юридических лиц. Напротив, только в случаях, прямо поименованных в нормах, содержится указание на возможность предоставления услуги по индивидуальному заказу населения.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Обзор правовых позиций Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации по налоговым спорам за июнь — июль 2022 года

(Щекин Д.М., Кушнир А.С.)

(«Вестник экономического правосудия Российской Федерации», 2022, N 9)Если в 2019 году патент был выдан на осуществление бытовых услуг, указанных в перечне видов деятельности, к которым применяется патентная система налогообложения (ПСН), установленном законом субъекта РФ, то ПСН могла применяться, даже если такие услуги оказывались юридическому лицу.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Обзор правовых позиций Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации по налоговым спорам за апрель — май 2022 года

(Щекин Д.М., Кушнир А.С.)

(«Вестник экономического правосудия Российской Федерации», 2022, N 7)Если в 2019 году патент был выдан на осуществление бытовых услуг, указанных в перечне видов деятельности, к которым применяется патентная система налогообложения, установленном законом субъекта РФ, то такая система могла применяться, даже если эти услуги оказывались юридическому лицу.

ФНС России от 24.10.2022 N 7-8-04/0005@

Аналогично и Закон Московской области от 06.11.2012 N 164/2012-ОЗ «О патентной системе налогообложения на территории Московской области», установивший для целей применения указанного Закона дополнительно в статье 2 виды предпринимательской деятельности — «Подметание улиц и уборка снега; деятельность по чистке и уборке прочая, не включенная в другие группировки. ..», не ограничил право налогоплательщиков на применение патентной системы налогообложения при предоставлении ими данной услуги по заказам юридическим лицам.

..», не ограничил право налогоплательщиков на применение патентной системы налогообложения при предоставлении ими данной услуги по заказам юридическим лицам.

почему она станет еще выгоднее

Иллюстрация: Вера Ревина / Клерк.руРасширили сферу бытовых услуг

И налоговики, и даже арбитры на местах неправильно трактовали понятие «бытовые услуги для населения». Из-за этого страдали ИП на патенте. Им отказывали в праве применять патент, если услугой предпринимателя пользовалось юридическое лицо.

Налоговики и арбитры считали, что «бытовая услуга для населения» – это когда услугу оказывают только частному физлицу.

Однако Верховный суд опроверг это заблуждение. Помимо обычных физлиц потребителями бытовых услуг могут быть и юридические лица (ГОСТ Р 57137-2016 «Бытовое обслуживание населения. Термины и определения»).

Например, ИП занимается стиркой и чисткой. Результат услуги в этом случае удовлетворяет потребности индивидуального клиента. И не важно, кто будет заказчиком – гражданин или юрлицо (определение ВС от 15. 04.2022 № А41-14417/2021).

04.2022 № А41-14417/2021).

Тем более, в кодексе прямо оговорены случаи, когда бытовой считается услуга, оказанная только физлицу (п. 2 ст. 346.43 НК). К остальным видам деятельности такое ограничение не относится.

Расширили сферу ремонта

Причина конфликта

ИП на патенте выполнил строительные работы для компании-заказчика в производственном помещении и спортивном объекте. Налоговики решили, что это незаконно.

Вспомнили пункт 20 Обзора практики ВС от 04.07.2018. Патент можно применять исключительно при ремонте жилых помещений и нельзя применять при ремонте нежилых помещений.

Такие работы ИП мог выполнять только в рамках УСН. И доначислили ему единый налог.

Предприниматель же обратил внимание, что Обзор принимали на основании старого ОКУН. Он не действует с 01.01.2017, а спор идет о 2019.

Что решил Верховный суд

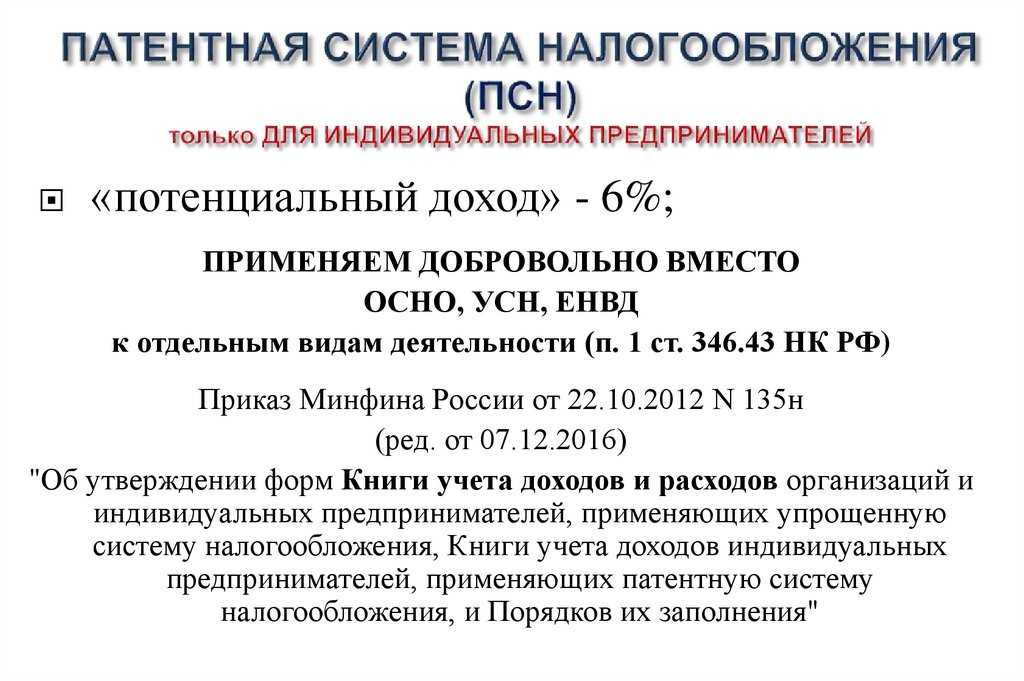

Вид деятельности ИП – «ремонт жилья и других построек». Перечень видов деятельности для ПСН прописан в пункте 2 статьи 346. 43 НК. Но региональные власти вправе дополнять его (подп. 2 п. 8 ст. 346.43 НК).

43 НК. Но региональные власти вправе дополнять его (подп. 2 п. 8 ст. 346.43 НК).

В региональном законе, которым руководствовался ИП, есть такой вид деятельности, как «ремонт жилья и других построек». И там нет ограничений для ПСН по такому виду деятельности ни по заказам юрлиц, ни в отношении нежилых помещений.

ВС подчеркнул, что когда налогоплательщики выполняют одинаковые работы и получают от этого одинаковую выгоду, их налогообложение не должно зависеть от статуса заказчика. Хотя цели законодателя тоже учитывать надо (определение ВС от 16.06.2022 № 305-ЭС22-1659).

ОКУН (ОК-002-93) действительно утратил силу. В соответствии с ОКВЭД2 код 41.20, предусмотрен вид деятельности: «реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений» – без ограничения круга заказчиков данных работ.

Напомнили предпринимателям о собственной осторожности

Ложка дегтя. Верховный суд подтвердил, что когда ИП принимает решение, рассчитывать он может только на себя (определение ВС от 01. 07.2022 № 302-ЭС22-2168).

07.2022 № 302-ЭС22-2168).

Как ИП потерял бизнес

Налоговики обнаружили, что ИП изготовлял мебель по заказам юрлиц и применял патент. Инспекция решила, что мебель можно изготавливать только для населения. Инспекторы пересчитали налоги, и доначислили столько, что ИП пришлось продать бизнес, чтобы рассчитаться с бюджетом.

Предприниматель обвинил во всем самих налоговиков. Они выдали ему патенты, и не указали там слово «население». Проводили камералки, и ничего не сказали о нарушениях. Зато потом – на выездной проверке – нашли, и посчитали огромную для ИП сумму пени.

Что решил суд

ПСН можно применять в отношении ремонта мебели (подп. 7 п. 2 ст. 346.43 НК). Изготовление мебели как вид деятельности в перечне видов деятельности, установленном пунктом 2 статьи 346.43 НК, не предусмотрен.

Региональные власти вправе устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам.

В регионе, где работал ИП, власти подвели под патент такой вид деятельности, как «изготовление мебели». Он относится к бытовым услугам. Коды видов деятельности определяются Правительством.

Он относится к бытовым услугам. Коды видов деятельности определяются Правительством.

Так, распоряжением Правительства от 24.11.2016 № 2496-р определены коды видов деятельности, относящиеся к бытовым услугам, в том числе:

31.02.2 – изготовление кухонной мебели по индивидуальному заказу населения;

31.09.2 – изготовление прочей мебели и отдельных мебельных деталей, не включенных в другие группировки по индивидуальному заказу населения.

Так что с 01.01.2017 законодателем определено, что применение ПСН по виду деятельности «изготовление мебели» возможно только при выполнении заказов населения.

Никакой оценки действиям налоговиков арбитры не дали.

Какие выводы можно сделать

Арбитры дали возможность ИП применять патенты по тем работам или услугам для юридических лиц, где статус заказчика не оговорен в законодательстве. А где оговорен – как в случае с изготовлением мебели – не дали.

Как заполнить ЕФС-1 и РСВ без ошибок, правильно заплатить взносы ИП, чтобы уменьшить УСН и патент, как воспользоваться льготными ставками и вести учет взносов в обсобках — это далеко не все вопросы, которые мы разобрали в новом курсе «Новые правила страховых взносов в 2023 году».

Успейте разобраться в изменениях, пока не допустили ошибок!

При этом разбираться в тонкостях предпринимателям придется самим. Даже если в выдаче патента ошибутся налоговики, платить налог придется предпринимателю. Поэтому прежде чем переходить на патент в сомнительных ситуациях, проконсультируйтесь у налоговых консультантов или аудиторов. Иначе можно лишиться всего бизнеса.

Словакия страновой профиль — 2019

- Главная ›

- Инсайты ›

- Справочная информация о Словакии — 2021

Ключевые налоговые факторы для эффективного трансграничного бизнеса и инвестиций с участием Словакии.

- Государство-член ЕС

- Соглашения об избежании двойного налогообложения

- Наиболее важные формы ведения бизнеса

- Требования к капиталу юридического лица

- Резиденция и налоговая система

- Требования соответствия для целей CIT

- Ставка налога на прибыль

- Ставки налога у источника

- Правила хранения

- Налоговые убытки

- Правила консолидации налогов/правила групповых льгот

- Регистрационные пошлины

- Пошлины за перевод

- Правила контролируемой иностранной компании

- Правила трансфертного ценообразования

- Правила тонкой капитализации

- Общие правила противодействия уклонению от уплаты налогов (GAAR)

- Особые правила противодействия уклонению от уплаты налогов/положения о запрете торговых сделок/антигибридные правила

- Усовершенствованная система управления

- Стимулы в области ИС/НИОКР

- Другие стимулы

- НДС

- Другие важные моменты

- Свяжитесь с нами

Государство-член ЕС

Да

Соглашения об избежании двойного налогообложения

Со следующими странами, территориями и юрисдикциями:

| Армения | Франция | Литва | Словения |

| Австралия | Грузия | Люксембург | Южная Африка |

| Австрия | Германия | Малайзия | Испания |

| Беларусь | Греция | Мальта | Шри-Ланка |

| Бельгия | Венгрия | Мексика | Швеция |

| Босния и Герцеговина | Исландия | Молдова | Швейцария |

| Бразилия | Индия | Монголия | Сирия |

| Болгария | Индонезия | Черногория | Тайвань |

| Канада | Иран | Нидерланды | Тунис |

| Китай | Ирландия | Нигерия | Турция |

| Хорватия | Израиль | Северная Македония | Туркменистан |

| Кипр | Италия | Норвегия | ОАЭ |

| Чехия | Япония | Польша | Великобритания |

| Дания | Казахстан | Португалия | Украина |

| Египет (а) | Республика Корея | Румыния | |

| Эстония | Кувейт | Россия | Узбекистан |

| Эфиопия | Латвия | Сербия | Вьетнам |

| Финляндия | Ливия | Сингапур |

Примечания: (a) Договор подписан, но еще не вступил в силу

Наиболее важные формы ведения бизнеса

Общество с ограниченной ответственностью (s. r.o.), акционерное общество (a.s.).

r.o.), акционерное общество (a.s.).

Требования к капиталу юридического лица

Общество с ограниченной ответственностью (s.r.o.): не менее 5 000 евро,

Акционерное общество (a.s.): не менее 25 000 евро.

Резиденция и налоговая система

Компания является резидентом, если она зарегистрирована в Словакии или если ее место фактического управления находится в Словакии.

Компании-резиденты облагаются налогом на свой доход по всему миру. Компании-нерезиденты облагаются налогом только на доход от источника в Словакии.

Требования соответствия для целей CIT

Декларация по налогу на прибыль должна быть подана в течение 3 месяцев после окончания соответствующего налогового периода (обычно календарного года, но может быть изменена на другой финансовый год). Однако на основании письменного уведомления, поданного в соответствующие налоговые органы к дате, установленной для подачи налоговой декларации, срок подачи может быть продлен:

- до 3 календарных месяцев; или

- до 6 календарных месяцев (если налогоплательщик также получил налогооблагаемый доход из-за рубежа).

Ставка налога на прибыль

Стандартная ставка налога на прибыль составляет 21 процент.

Начиная с налогового периода, начинающегося 1 января 2021 года, налоговая ставка для юридических лиц и индивидуальных предпринимателей, чей доход (выручка) не превышает 49 790 евро в год, снижена до 15 процентов.

Ставки налога у источника

О дивидендах, выплачиваемых компаниям-нерезидентам

Не удерживается налог у источника на дивиденды, выплачиваемые компаниям-нерезидентам (за исключением распределения прибыли, полученной до 2004 г.).

35 процентов от дивидендов, выплаченных налогоплательщику в несотрудничающей стране, распределенных из прибыли, полученной в налоговых периодах, начинающихся с 1 января 2017 года и после этой даты. Распределения в страны, не входящие в белый список, из прибыли, полученной в налоговых периодах, начинающихся с и ранее 31 декабря 2016 г. (с учетом исключения, упомянутого выше) продолжают освобождаться от уплаты налога на прибыль.

Налог у источника не применяется к дивидендам, выплачиваемым материнским компаниям из ЕС, независимо от года, в котором была получена прибыль (согласно внутреннему законодательству, реализующему Директиву ЕС о материнских и дочерних компаниях), если выполняются следующие условия:

- Требование участия : 25 процентов акционерного капитала в случае прибыли до 2004 года (требование о владении 25 процентами не было снижено до 10 процентов),

- Нет минимального периода владения.

О процентах, выплачиваемых компаниям-нерезидентам

Обычно 19 процентов, но освобождение от процентов, выплачиваемых компаниям, ассоциированным с ЕС (согласно внутреннему законодательству, реализующему Директиву ЕС о процентах и роялти):

- Ассоциированные компании: прямое владение 25 процентами акционерного капитала;

- Минимальный период удержания: 24 месяца подряд до даты платежа.

С 1 января 2020 года, если минимальный срок непрерывного владения долей в уставном капитале будет соблюден после дня выплаты налогоплательщиком дохода налогоплательщику, налогоплательщик вправе обратиться в налоговые органы с заявлением о возврате этот удерживаемый налог.

Ставка также может быть снижена по ДИДН. 35 процентов на проценты, выплачиваемые налогоплательщику в некооперативном государстве.

О патентных отчислениях и некоторых авторских отчислениях, выплачиваемых компаниям-нерезидентам

Обычно 19 процентов, за исключением роялти, выплачиваемых компаниям, ассоциированным с ЕС (в соответствии с внутренним законодательством, реализующим Директиву ЕС о процентах и роялти):

- Ассоциированные компании: прямое владение 25 процентами акционерного капитала;

- Минимальный период удержания: 24 месяца подряд до даты платежа.

С 1 января 2020 года, если минимальный срок непрерывного владения долей в уставном капитале будет соблюден после дня выплаты налогоплательщиком дохода налогоплательщику, налогоплательщик вправе обратиться в налоговые органы с заявлением о возврате этот удерживаемый налог.

Тариф также может быть снижен по ДИДН. 35 процентов от роялти, выплачиваемых налогоплательщику в некооперативном государстве.

О плате за технические услуги

Как правило, 19 процентов от платы за технические консультационные услуги, предоставляемые нерезидентами на территории Словацкой Республики. Можно добиваться получения выгоды от ДИДН.

По другим платежам

Налог у источника должен применяться к определенным категориям доходов, происходящих из источников на территории Словацкой Республики.

Налоги, удерживаемые филиалом

№

Правила хранения

Дивиденды, полученные от дочерних компаний-резидентов/нерезидентов

Освобождение, за исключением распределения прибыли, полученной до 2004 г. внутреннего законодательства, имплементирующего Директиву ЕС о материнских и дочерних компаниях).

В соответствии с поправкой к Директиве ЕС о материнских и дочерних компаниях, во избежание уклонения от уплаты налогов, связанного с гибридными инструментами, доли прибыли (например, дивиденды) не облагаются налогом только в той мере, в которой они не являются налоговыми расходами.

Дивиденды, полученные от несотрудничающих государств, подлежат налогообложению по ставке 35 процентов, если распределяются из прибыли за налоговые периоды, начинающиеся 1 января 2017 года и после этой даты.

Прирост капитала, полученный от дочерних компаний-резидентов/нерезидентов

В принципе, облагается налогом как обычный доход: налогообложение прироста капитала из словацких источников, при продаже движимого имущества, находящегося в Словакии, если оно продано нерезидентом словацкому юридическому лицу, или активов ПП, акций и ценных бумаг в словацком юридическое лицо или если компания-нерезидент владеет недвижимостью в Словакии, балансовая стоимость которой составляет более 50 процентов капитала компании (может быть уменьшена/исключена путем применения ДИДН).

С 1 января 2018 года Закон о подоходном налоге ввел правила освобождения от участия в приросте капитала при продаже акций и долей бизнеса, применимые к словацким налоговым резидентам и ПУ, при условии соблюдения следующих условий:

- минимум владение 10 процентами уставного капитала;

- минимальный период владения в течение 24 последовательных календарных месяцев; Тест на содержание

- : компания, продающая акции, должна осуществлять хозяйственную деятельность на территории Словакии, выполнять материальные функции, нести риски, связанные с инвестициями, и иметь соответствующее личное и материальное оборудование.

Только юридические лица (не физические лица) имеют право на освобождение, и оно также распространяется на пакеты акций, приобретенные до 31 декабря 2017 года; однако проверка на период владения существующими пакетами акций начинается 1 января 2018 г. или позже, поэтому впервые применить освобождение от участия можно будет только в 2020 г.

Налоговые убытки

Налоговые убытки, возникшие в период с 1 января 2014 г. по 31 декабря 2019 г., могут быть перенесены на будущие периоды равными частями в течение 4 лет. Налоговые убытки, возникшие не ранее 1 января 2020 года, могут быть перенесены на 5 лет вперед. Условие равной амортизации было отменено и введено ограничение на амортизируемый убыток до 50% от отчетной налоговой базы.

Правила консолидации налогов/правила групповых льгот

№

Регистрационные пошлины

Нет, только минимальные гербовые сборы при регистрации компании или переходе на регистрацию в Коммерческом регистре.

Передача пошлин

О передаче акций

№

О передаче земли и зданий

№

Гербовый сбор

Да.

Налоги на недвижимость

Налог на недвижимость состоит из трех различных видов налогов:

- Земельный налог,

- Налог на недвижимость на здания и

- Квартирный налог.

Налоговая декларация по налогу на недвижимость должна быть подана до 31 января года, за который подана эта налоговая декларация.

Налог на выезд

С 1 января 2018 года Законом о подоходном налоге введен «налог на выезд». Если налоговый резидент или налоговый нерезидент с представительством в Словакии решит передать активы или коммерческую деятельность или свою налоговую резидентность за границу, возникнет обязательство облагать налогом экономическую стоимость всех приростов капитала, обычно получаемых в Словакии, несмотря на то, что эта прибыль не была реализована на момент выхода. Активы, переданные за пределы территории Словакии, будут облагаться налогом, даже если не произойдет продажа/изменение законного права собственности, пока Словакия теряет право облагать налогом этот доход в связи с передачей имущества.

Активы, переданные за пределы территории Словакии, будут облагаться налогом, даже если не произойдет продажа/изменение законного права собственности, пока Словакия теряет право облагать налогом этот доход в связи с передачей имущества.

Налог на выезд взимается по ставке 21 процент.

Правила контролируемой иностранной компании

С 1 января 2019 года в Словакии применяются правила управления иностранными компаниями (CFC).

Компания-нерезидент считается КИК, если она контролируется резидентом Словакии или совместно со связанными сторонами посредством прямого или косвенного участия в акционерном капитале или прав голоса не менее 50 процентов или не менее 50 процентов доля прибыли, а корпоративный подоходный налог CFC, уплачиваемый за границей, ниже 50 процентов словацкого налога. В таких случаях база налога на прибыль КИК будет включаться в базу налога на прибыль ее словацкой контролирующей компании и облагаться налогом в соответствии со словацким налоговым законодательством. Часть иностранного налога, уплаченного с доходов CFC, может быть зачтена в счет окончательного налогового обязательства.

Часть иностранного налога, уплаченного с доходов CFC, может быть зачтена в счет окончательного налогового обязательства.

Правила трансфертного ценообразования

Общие правила трансфертного ценообразования

Применяются правила трансфертного ценообразования ОЭСР. Очень широкое определение «связанных сторон». С 1 января 2015 года правила трансфертного ценообразования применяются также между словацкими предприятиями.

Требования к документации

С 1 января 2009 г. стороны, связанные с иностранными компаниями, обязаны хранить специальную документацию по трансфертному ценообразованию. Подробные требования к такой документации были выпущены Министерством финансов.

С 2014 года налогоплательщик обязан предоставить документацию по локальному трансфертному ценообразованию в налоговые органы по запросу (т.е. не только в ходе налоговой проверки) в течение 15 дней с момента получения запроса.

С 1 января 2015 года местные связанные стороны также обязаны вести документацию по трансфертному ценообразованию.

Правила тонкой капитализации

Правила вывода прибыли: В налоговых периодах, начинающихся 1 января 2015 г. или после этой даты, проценты и другие расходы, связанные с кредитами, полученными от связанной стороны, превышающие 25 процентов от суммы, в принципе соответствующей EBITDA, не подлежат вычету для целей налогообложения. Правила применяются к связанным сторонам – в соответствии с определением связанных сторон для целей трансфертного ценообразования, то есть к иностранным и внутренним связанным сторонам. Эти правила не распространяются на некоторые финансовые учреждения, например. банки, страховые компании, перестраховочные компании.

Общие правила противодействия уклонению от уплаты налогов (GAAR)

Да

Особые правила противодействия уклонению от уплаты налогов/Положения о запрете торговых сделок/Антигибридные правила

Да.

С 1 января 2020 года ATAD и ATAD II , включенные в Закон о подоходном налоге, вступили в силу в части, касающейся предотвращения уклонения от уплаты налогов в отношении гибридных несоответствий. Введенные правила препятствуют использованию гибридных организаций и гибридных инструментов, возникших в результате различного налогового режима финансовых инструментов и/или налогоплательщиков и ведущих к уменьшению налоговых обязательств.

Введенные правила препятствуют использованию гибридных организаций и гибридных инструментов, возникших в результате различного налогового режима финансовых инструментов и/или налогоплательщиков и ведущих к уменьшению налоговых обязательств.

Усовершенствованная система линейки

Налоговые органы могут выносить обязательные предварительные решения по вопросам трансфертного ценообразования и только для определения налогооблагаемой базы ПП.

С 1 сентября 2014 года можно запросить обязательное заключение Финансовой дирекции о применении налогового законодательства в конкретных областях.

Стимулы в области ИС/НИОКР

Да. Компания может подать заявку на поощрение НИОКР после того, как Министерство образования опубликует объявление о подаче заявок. Успешная заявка приводит к налоговым льготам, которые рассчитываются как пропорциональная часть причитающегося налога.

С 1 января 2018 года Закон о подоходном налоге ввел отдельный налоговый режим — патентную ячейку. Доход от использования или права использования выданных и зарегистрированных патентов, полезных моделей и программного обеспечения, созданных налогоплательщиком (не приобретенных), частично освобождается от налога. Освобождение также будет применяться к 50 процентам прибыли, полученной от продажи продукции, произведенной с использованием зарегистрированного патента или технического образца, защищенного полезной моделью.

Доход от использования или права использования выданных и зарегистрированных патентов, полезных моделей и программного обеспечения, созданных налогоплательщиком (не приобретенных), частично освобождается от налога. Освобождение также будет применяться к 50 процентам прибыли, полученной от продажи продукции, произведенной с использованием зарегистрированного патента или технического образца, защищенного полезной моделью.

Кроме того, налогоплательщик, осуществляющий НИОКР, имеет право подать заявление на 200-процентный вычет затрат на НИОКР. Вычет на НИОКР в размере 150 % доступен уже за 2019 календарный год., или налоговый год, начавшийся после 1 января 2019 г., и окончательное увеличение вычета по НИОКР до 200 % процентов будет применяться к 2020 г., или налоговый год, начинающийся после 1 января 2020 г. Период вычета продлевается с четырех до пяти налоговых периодов. после 1 января 2020 г.

Применяются особые условия.

Другие стимулы

Инвестиционные льготы могут предоставляться при соблюдении определенных условий и всех административных требований.

НДС

Стандартная ставка составляет 20 процентов, а сниженная — 10 процентов. Возможна группировка НДС.

Другие важные моменты

В принципе, правило «содержание превыше формы» в Законе о налоговом управлении применяется к любой плановой структуре.

Источник: Словацкое налоговое законодательство и руководство по местному налоговому администрированию, обновлено в 2021 г.

Обновления правил обязательного раскрытия информации

Для получения информации по конкретной стране и обновлений Правил ЕС по обязательному раскрытию информации посетите страницу обновлений MDR Налогового центра KPMG в ЕС.

Связаться с нами

Zuzana Blazejova

KPMG в Словакии

T: +421259984331

связаться с нами

- Найти офисы kpmg.findOfficeLocations

- kpmg.emailНас

- Социальные сети @ КПМГ kpmg. socialMedia

socialMedia

socialMediaБудьте в курсе того, что важно для вас

Получите доступ к персонализированному контенту на основе ваших интересов, зарегистрировавшись сегодня

Версия для печати

Патентная коробка в Европе и итальянское дело

Арджинелли, Паоло, Франческо Педаччини. «Первые винтовки в итальянском режиме патентной коробки в chiave comparata alla luce dei lavori OECD in materia di contrast alle pratice fisciali dannose». Rivista di Diritto Tributario (2014): 160.

Баумол, Уильям Дж., Сью Энн Бейти и Эдвард Н. Вольф. Производительность и американское лидерство: долгий путь. Кембридж: MIT Press Ltd, 1991.

Буитраго Диас, Эсперанса. «Патентные ящики и подрыв доверия и управления». Международный журнал публичного права и политики, том. 6, нет. 3 (октябрь 2019 г.): 270–304. DOI: https://doi.org/10.1504/IJPLAP.2019.10024466

Базилавеккья, Массимо. «Il trattamento sanzionatorio dell’indebita compensazione». Corriere Tributario (2018): 2155.

Corriere Tributario (2018): 2155.

Караччоли, Иво. «Проблемы толкования и применения деи-реати ди «компенсация задолженности». Иль Фиско (2018): 2961.

Caramia, Lucrezia V. «Innovazione Industriale e sostenibilità ambientale: alla scoperta del Patent Box». В книге «Экономика замкнутого цикла и экологическое налогообложение» под редакцией Антонио Ф. Уриккио и Джанлуки Селикато, стр. 261–288. Бари: CACUCCI, 2020.

Кларк, Катерина Манфреди. «Конкорренца финансового и патентного ящика: il caso italiano». Diritto e Pratica Tributaria Internazionale (2021): 500.

Даллоккио, Маурицио, Рауль-Анджело Папотти и Лука Пьерони. Патентная коробка. Милан: Служба цифровой печати, 2016.

Далоккио, Маурицио, Рауль-Анджело Папотти и Лука Пьерони. Патентная коробка. Aspetti Legali e beneficifisci, ottimizzazione gestionale, patrimoniale e finanziaria. Милан: EGEA, 2016.

Данон, Роберт Дж. «Налоговые льготы на исследования и разработки (НИОКР)». Cahiers de Droit Fiscal International: The Hague, International Fiscal Association, vol. 100а (2015): 17–56.

100а (2015): 17–56.

Де Лука, Альберт и Джоан Хауш. «Политический форум: режимы патентных ящиков — средство инноваций и устойчивого экономического роста». Канадский налоговый журнал / Revue Fiscal Canadienne, vol. 65, нет. 1 (2017): 6514.

Фантоцци, Аугусто и Франко Папарелла. Lezioni di diritto tributario dell’impresa. Милан: CEDAM, 2019.

Фантоцци, Аугусто и Франко Папарелла. Lezioni di diritto tributario, Milano: CEDAM, 2021.

Галло, Франко. Il futuro non è un vicolo cieco. Lo stato tra globalizzazione, decramento ed economia digitale. Палермо: Селлерио, 2019.

Джорджи, Сильвия. Я beni immateriali nel sistema del reddito d’impresa. Турин: Giappichelli, 2020.

Грегги, Марко. «Патентная коробка (diritto tributario)». Digesto Discipline Privatistiche (Sezione Commerciale), (2017): 284–29.3.

Мелис, Джузеппе. Manuale di diritto tributario. Турин: GIAPPICHELLI, 2020. Папотти, Рауль Анджело. «Патентный ящик Великобритании». В патентной коробке под редакцией Маурицио Даллоккио, Рауля-Анджело Папотти, Луки Пьерони, 171–172.