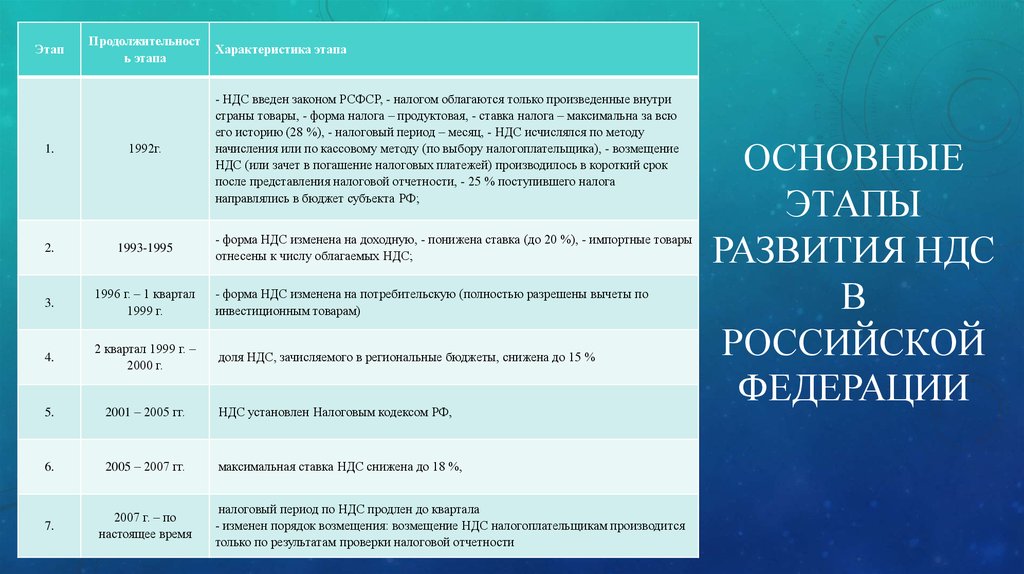

Ставки налогов и сборов в 2014 году в России

Разобравшись в статье 2. Налоги и сборы России в 2014 году при различных системах налогообложения, с существующими налогами и сборами в России в 2014 году и сопоставив эти налоги — с действующими система налогообложения, перейдем к рассмотрению ставок налогов и сборов действующих в 2014 году.

Этот текст представляет собой краткую, упрощенную справку, без претензии на всеохватность и без учета всех подробностей – так эту справку и следует воспринимать – как очень краткое обобщение.

Ставкифедеральных налогов и сборов в 2014 году в России. |

1

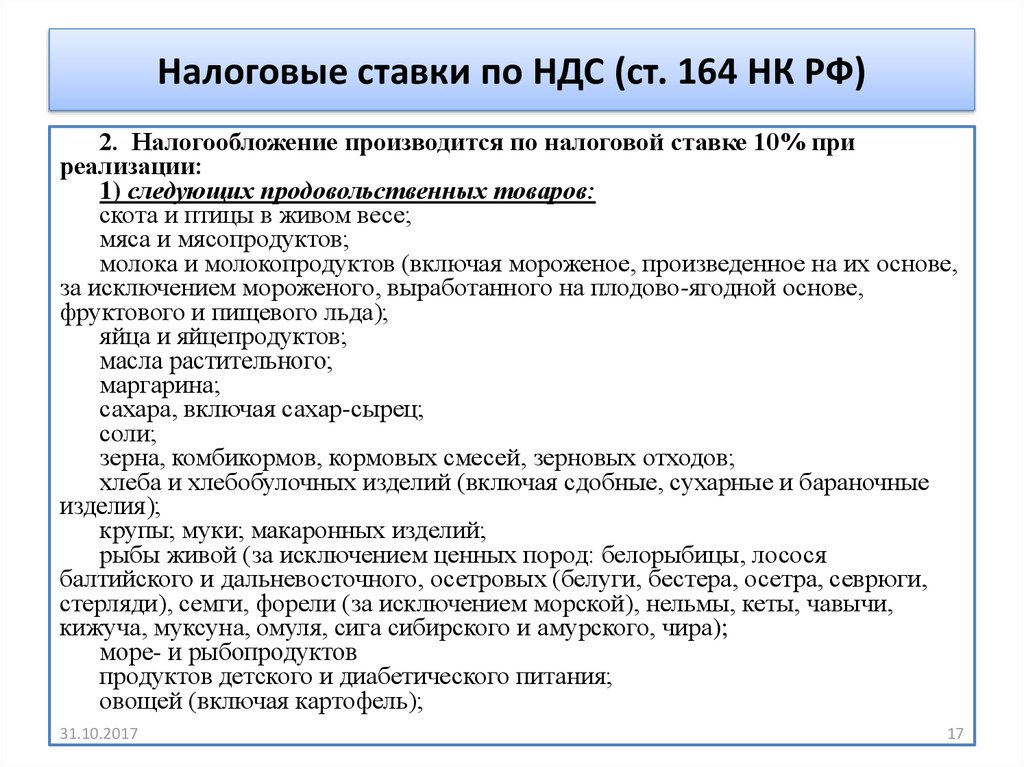

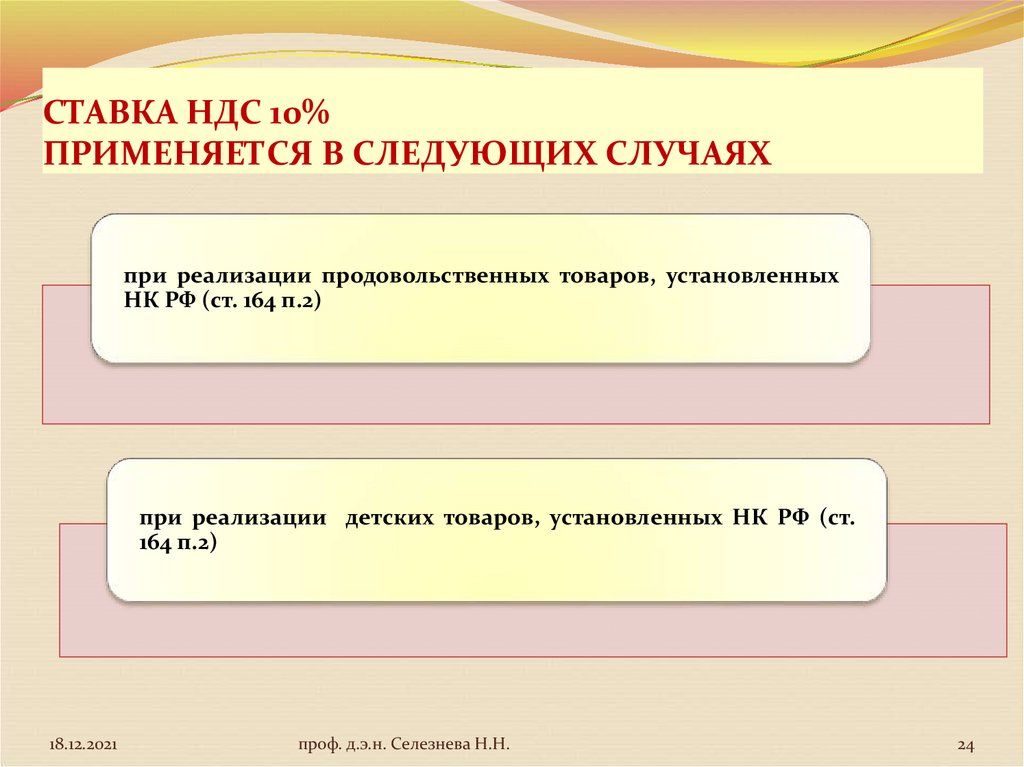

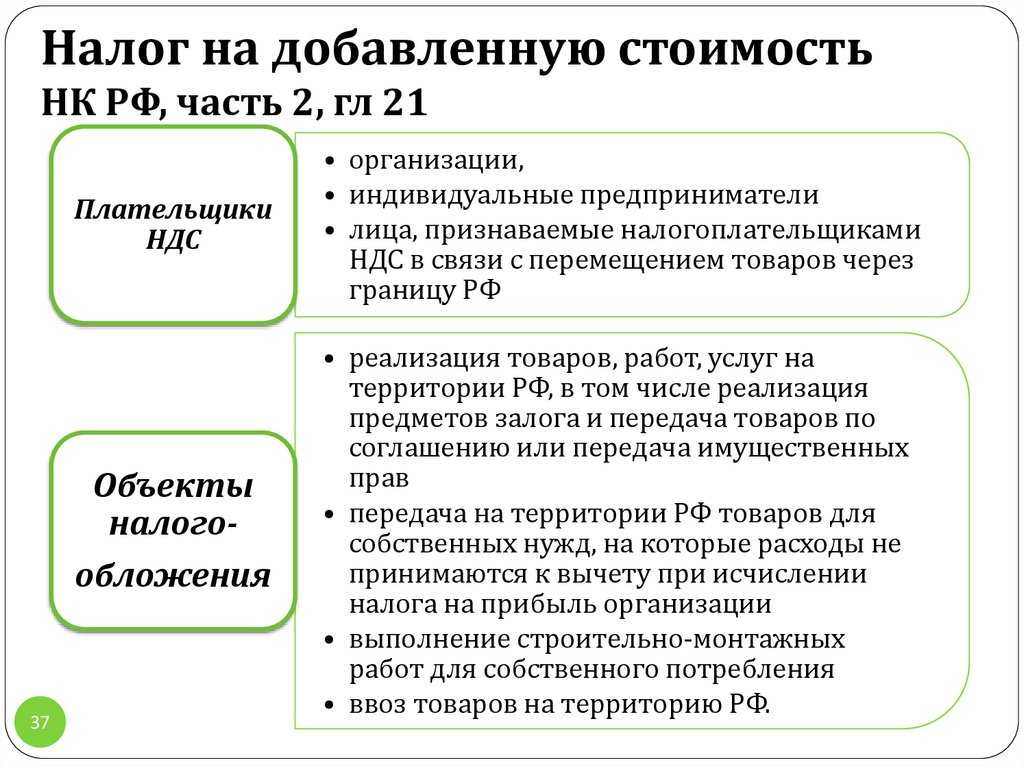

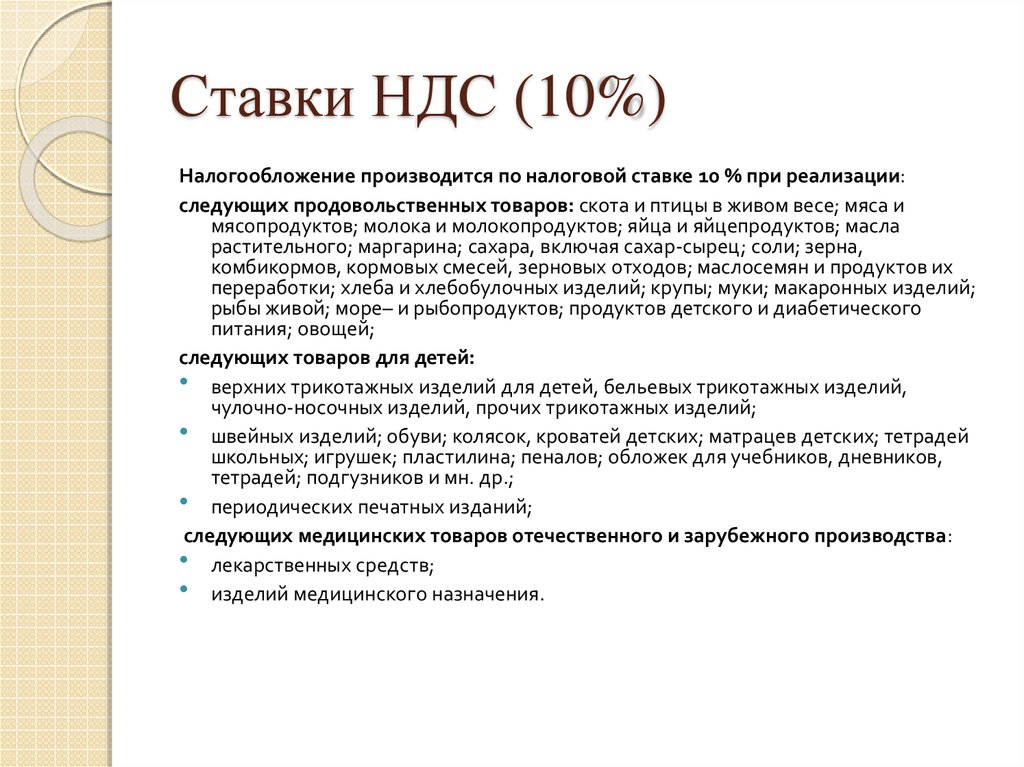

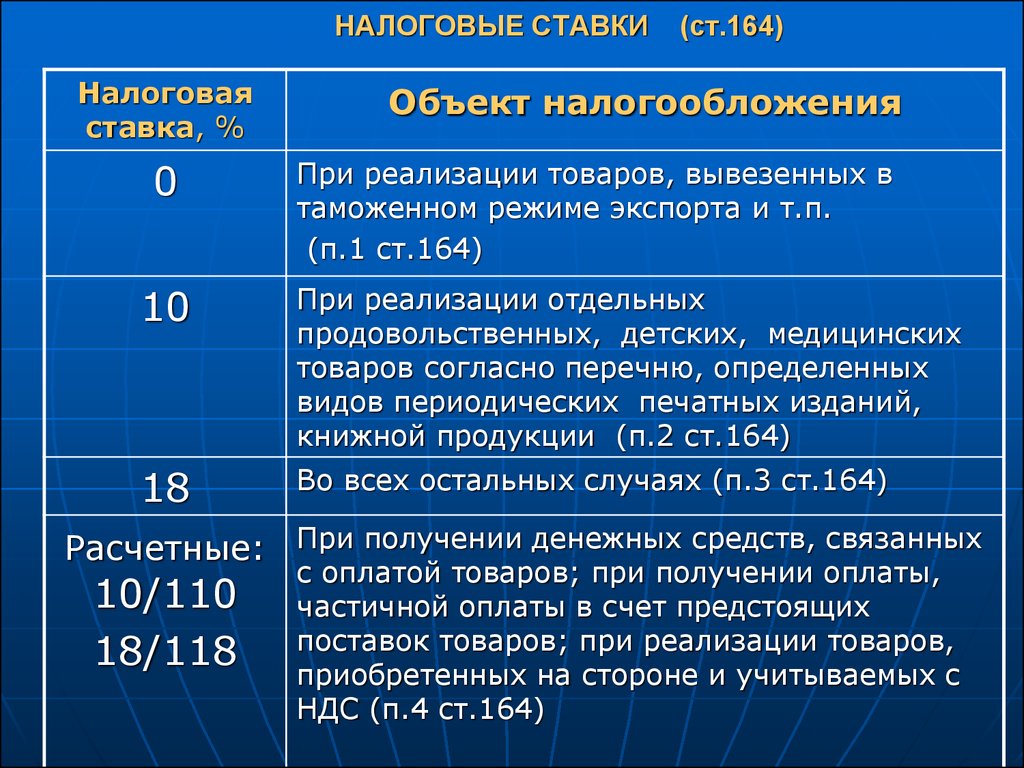

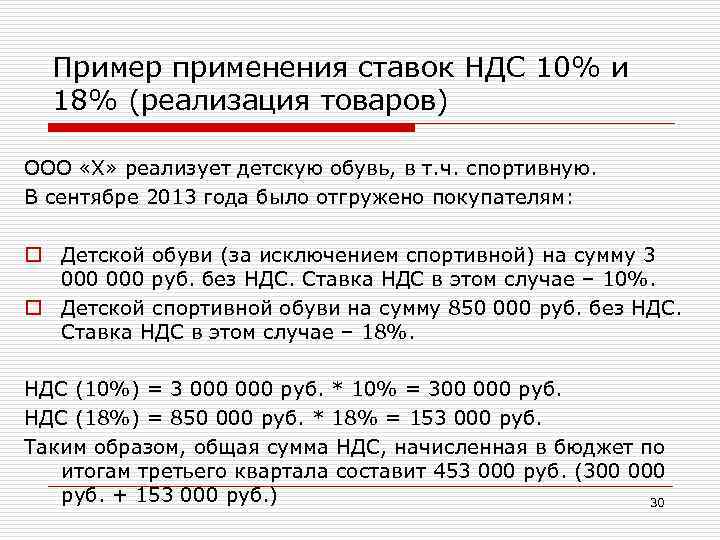

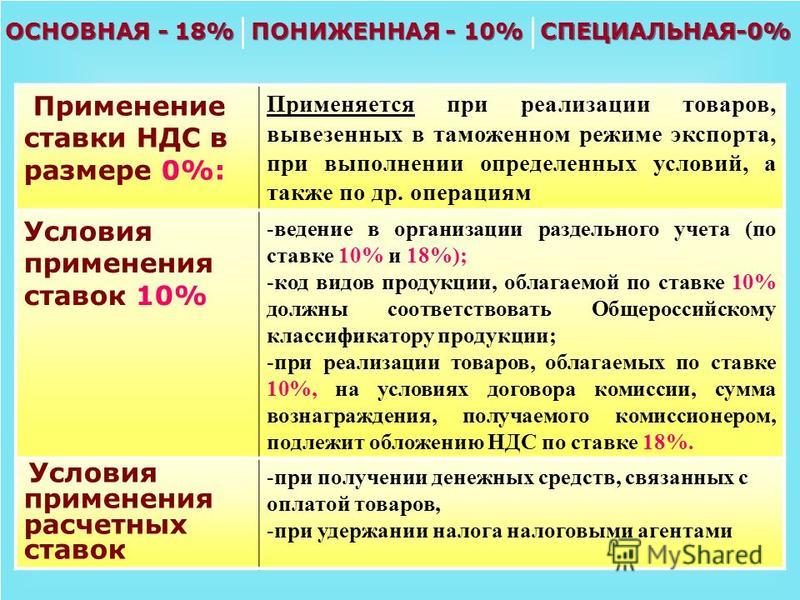

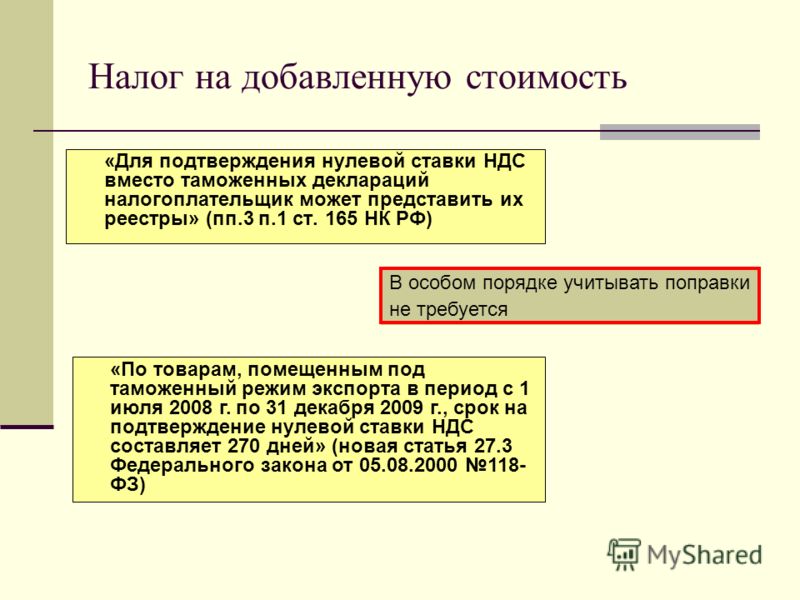

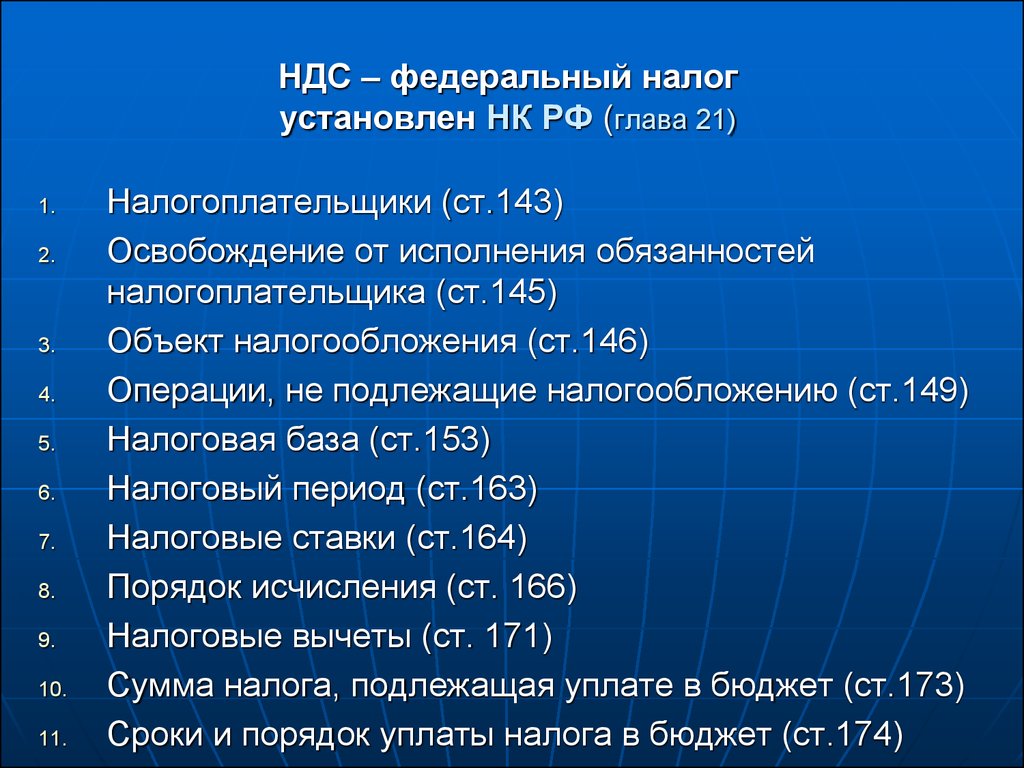

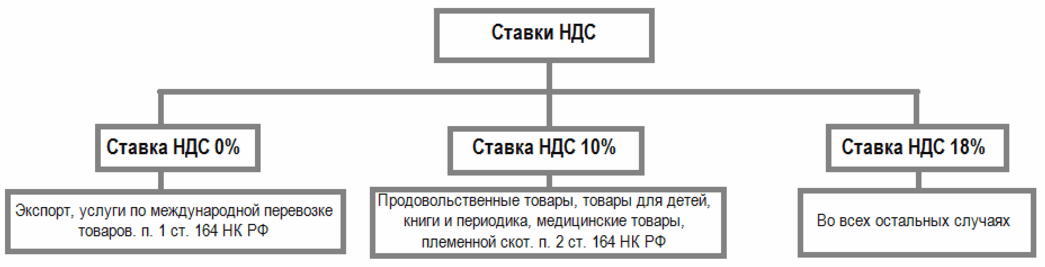

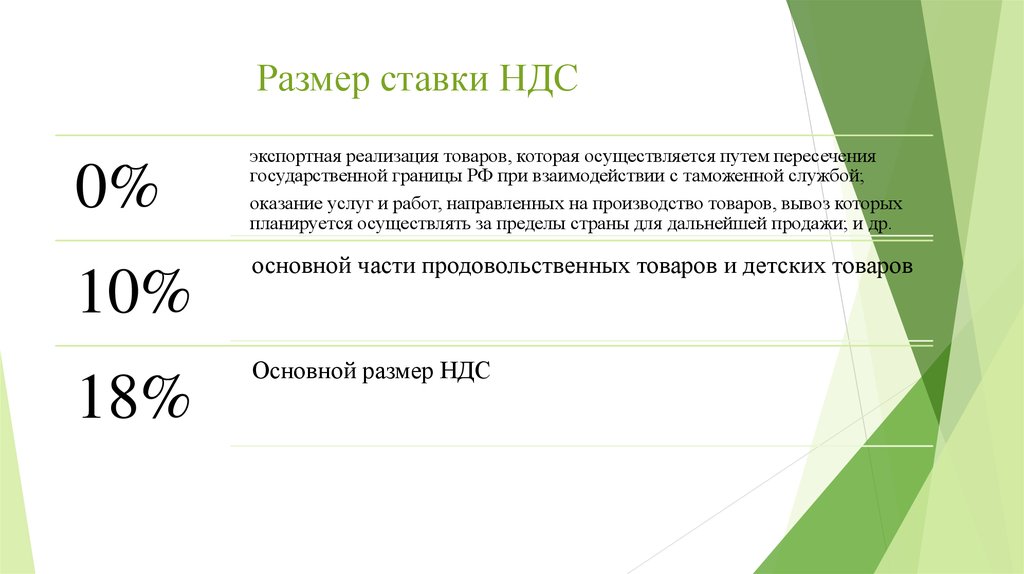

Налог на добавленную стоимость

Основные ставки НДС в 2014

году, действующие с 2009 года – 18%, 10%, 0%.

В определенных случаях

применяются так называемые расчетные ставки НДС, производные от

2

Акцизы

Налоговая ставка и налоговая база определяются

отдельно по каждому виду подакцизных товаров.

3

Налог на доходы физических лиц

Основная ставка НДФЛ в

2014 году – 13%.

Применяется для любых

доходов, за исключением тех для которых установлены специальные ставки НДФЛ – 9%, 15%, 30%,

35%

4

Налог на прибыль организаций

С 01 января 2009 действует

основная ставка налога на прибыль — 20%

Также установлены специальные ставки налога на прибыль – 0%, 9%, 10%,

15%, 20%

5

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Устанавливаются в определенном размере на каждый вид объектов.

6

Водный налог.

Налоговые

ставки устанавливаются в определенном размере по бассейнам рек, озер, морей и экономическим

районам.

7

Государственная пошлина.

Сбор

который устанавливается в процентном отношении от сумм (например процент от суммы искового

заявления в суд), либо в фиксированном размере при выполнении определенных действий (например

государственная пошлина за регистрацию предприятия).

8

Налог на добычу полезных ископаемых

Соответствующая налоговая ставка определяется в процентах либо в фиксированной сумме от

налоговой базы. Налоговая база – стоимость либо количество добытых полезных ископаемых

определенного типа.

Ставкирегиональных налогов в 2014 году в России. |

1

Транспортный налог

Ставки определяются Налоговым кодексом в

виде фиксированной суммы умножаемой на мощность двигателя (в лошадиных силах), на количество

единиц определенных типов транспортных средств и т. д. Региональными законами ставки

транспортного налога могут быть уменьшены или увеличены, но не более чем в десять раз.

д. Региональными законами ставки

транспортного налога могут быть уменьшены или увеличены, но не более чем в десять раз.

2

Налог на игорный бизнес

Точные налоговые ставки игорного

налога устанавливаются региональными законами, в пределах налоговых ставок установленных

Налоговым кодексом России за один игровой стол, игровой автомат, кассу тотализатора или

кассу букмекерской конторы.

3

Налог на имущество организаций

Налоговые ставки налога на

имущество организаций устанавливаются региональными законами в пределах 2,2%

от среднегодовой стоимости облагаемого налогом имущества (от остаточной стоимости имущества

определяемой за минусом износа), либо в определенных случаях от инвентаризационной стоимости.

Ставкиместных налогов в 2014 году в России.

|

1

Земельный налог

Ставки земельного налога устанавливаются,

в процентах от кадастровой стоимости земли, муниципальными законами. В зависимости от назначения

земли действуют ставки земельного налога в пределах от

Кадастровая стоимость земель определяется в

соответствии с земельным законодательством России.

2

Налог на имущество физических лиц

Точные ставки налога на

имущество физических лиц устанавливаются муниципальными законами, в процентах от суммарной

инвентаризационной стоимости имущества, в пределах от 0% до 2%

Ставкиединых налогов уплачиваемых в России в 2014 году при применении специальных налоговых режимов. |

Ставки единых налогов уплачиваемых в России в 2014 году при применении специальных налоговых режимов:

1

Ставка ЕСХН в 2014 году (единого сельскохозяйственного налога)

— 6% с объектом обложения доходы минус расходы.

2

Ставка ЕНВД в 2014 году (единый налог на вмененный доход) — 15% от вмененного дохода.

Вмененный доход – это не фактически полученный, а теоретически (потенциально) возможный доход который устанавливается и рассчитывается согласно нормам налогового законодательства.

Для каждого из двух видов упрощенной системы налогообложения (УСН), установлены следующие ставки:

3

Ставка УСН в 2014 году с объектом обложения доходы — 6%

4

Ставка УСН в 2014 году с объектом обложения доходы минус расходы — 15%

Ставки 15% УСН (пункт 4) в различных регионах России могут отличаться, будучи установленными регионами Российской Федерации в размерах от 5 до 15%, в зависимости от видов осуществляемой деятельности.

5

Налоговая ставка для Патентной системы применяемой ИП

– 6% от потенциально возможного к получению дохода.

Потенциальный доход для ИП на патенте – это не фактически полученный, а теоретически возможный доход, который устанавливается и рассчитывается согласно нормам налогового законодательства

Ставки налогов и сборов в 2011 году в России

Разобравшись в 2. Налоги и сборы России в 2011 году при различных системах налогообложения, с существующими налогами и сборами в России в 2011 году и сопоставив эти налоги — с действующими система налогообложения, перейдем к рассмотрению ставок налогов и сборов действующих в 2011 году.

Этот текст представляет собой краткую, упрощенную справку по ставкам налогов и сборов, действующим в России в 2011 году.

Ставкифедеральных налогов и сборов в 2011 году в России. |

1

Налог на добавленную стоимость

Основные ставка НДС в 2011 году – 18%, 10%, 0%.

В определенных случаях применяются так называемые расчетные ставки НДС, производные от ставок 10% и 18%.

Указанные ставки НДС действуют с 01 января 2009 года.

2

Акцизы

Не имеют единой ставки.

Налоговая ставка и налоговая база определяются отдельно по каждому виду подакцизных товаров.

3

Налог на доходы физических лиц

Основная ставка НДФЛ в 2011 году – 13%.

Применяется для любых доходов, за исключением тех для которых установлены специальные ставки НДФЛ – 9%, 15%, 30%, 35%

4

Налог на прибыль организаций

С 01 января 2009 действует основная ставка налога на прибыль — 20%

Кроме основной ставки налога на прибыль установлены специальные ставки – 0%, 9%, 10%, 15%, 20%

5

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Не имеют единой ставки.

Устанавливаются в определенном размере на каждый вид объектов.

6

Водный налог.

Не имеют единой ставки.

Налоговые ставки устанавливаются в определенном размере по бассейнам рек, озер, морей и экономическим районам.

7

Государственная пошлина.

Не имеет единой ставки. Сбор который устанавливается в процентном отношении от сумм (например процент от суммы искового заявления в суд), либо в фиксированном размере при выполнении определенных действий (например государственная пошлина за регистрацию предприятия).

8

Налог на добычу полезных ископаемых

Не имеют единой ставки. Соответствующая налоговая ставка определяется в процентах либо в фиксированной сумме от налоговой базы. Налоговая база – стоимость либо количество добытых полезных ископаемых определенного типа.

Ставкирегиональных налогов в 2011 году в России. |

1

Транспортный налог

Ставки определяются Налоговым кодексом в виде фиксированной суммы умножаемой на мощность двигателя (в лошадиных силах), на количество единиц определенных типов транспортных средств и т.д. Региональными законами ставки транспортного налога могут быть уменьшены или увеличены, но не более чем в десять раз.

2

Налог на игорный бизнес

Точные налоговые ставки игорного налога устанавливаются региональными законами, в пределах налоговых ставок установленных Налоговым кодексом России за один игровой стол, игровой автомат, кассу тотализатора или кассу букмекерской конторы.

3

Налог на имущество организаций

Налоговые ставки налога на имущество организаций устанавливаются региональными законами в пределах 2,2% от среднегодовой стоимости облагаемого налогом имущества (от остаточной стоимости имущества определяемой за минусом износа), либо в определенных случаях от инвентаризационной стоимости.

Ставкиместных налогов в 2011 году в России. |

1

Земельный налог

Ставки земельного налога устанавливаются, в процентах от кадастровой стоимости земли, муниципальными законами. В зависимости от назначения земли действуют ставки земельного налога в пределах от 0% до 1,5%.

Кадастровая стоимость земель определяется в соответствии с земельным законодательством России.

2

Налог на имущество физических лиц

Точные ставки налога на имущество физических лиц устанавливаются муниципальными законами, в процентах от суммарной инвентаризационной стоимости имущества, в пределах от 0% до 2%

Ставкиединого налога при специальных налоговых режимах. |

Ставки единых налогов уплачиваемых в России в 2011 году при применении специальных налоговых режимов:

1

Ставка ЕСХН в 2011 году (единого сельскохозяйственного налога) — 6% с объектом обложения доходы минус расходы.

2

Ставка ЕНВД в 2011 году (единый налог на вмененный доход) — 15% от вмененного дохода.

Вмененный доход – это не фактически полученный, а теоретически (потенциально) возможный доход который устанавливается и рассчитывается согласно нормам налогового законодательства. Коэффициенты применяемые в расчете вмененного дохода могут отличаться в различных муниципалитетах, поэтому и сама сумма налога на вмененный доход различна в различных муниципальных образованиях (в пределах установленных Налоговым кодексом России).

Для каждого из

трех видов упрощенной системы налогообложения (УСН), установлены следующие ставки:3

Ставка УСН в 2011 году с объектом обложения доходы — 6%

4

Ставка УСН в 2011 году с объектом обложения доходы минус расходы — 15%

5

Ставка УСН на основе патенте (применяется только для индивидуальных предпринимателей) – 6% от потенциально возможного к получению дохода.

Ставки УСН с объектом обложения доходы минус расходы (пункт 4) в различных регионах России могут отличаться. Налоговым кодексом России предоставлено право регионам Российской Федерации своими законами, устанавливать ставки по УСН (доходы минус расходы), в размерах от 5 до 15% в зависимости от видов осуществляемой деятельности.

Аналогично при расчете УСН на основе патента (пункт 5) — в различных регионах могут отличаться размеры потенциально возможного дохода.

О настройке налога на добавленную стоимость — приложение Dynamics NAV

- Статья

Потребители и предприятия платят налог на добавленную стоимость (НДС) при покупке товаров или услуг. Сумма НДС к уплате может варьироваться в зависимости от нескольких факторов. В Dynamics NAV вы настраиваете НДС, чтобы указать ставки, используемые для расчета суммы налога на основе следующего:

В Dynamics NAV вы настраиваете НДС, чтобы указать ставки, используемые для расчета суммы налога на основе следующего:

- Кому вы продаете

- У кого вы покупаете

- Что вы продаете

- Что вы покупаете

Вы можете настроить расчет НДС вручную, но это может быть сложно и требует много времени. Чтобы сделать это проще, мы предлагаем руководство по настройке с помощью под названием Настройка НДС , которое поможет вам с пошаговыми инструкциями. Мы рекомендуем вам использовать руководство по настройке, чтобы настроить НДС.

Примечание

Вы можете использовать руководство только в том случае, если вы создали «Моя компания» и не проводили операции, включающие НДС. В противном случае было бы очень легко по ошибке использовать разные ставки НДС и сделать отчеты, связанные с НДС, неточными.

Если вы хотите настроить расчет НДС самостоятельно или просто хотите узнать о каждом шаге, в этом разделе содержится описание каждого шага.

Мы рекомендуем использовать руководство по вспомогательной настройке НДС для настройки НДС в Dynamics NAV.

Чтобы запустить руководство по вспомогательной настройке, выполните следующие действия:

- Выберите значок, введите Помощь в настройке .

- Выберите Настройка НДС .

Для настройки учетных групп НДС

Группы учета операций по НДС должны представлять рынки, на которых вы ведете бизнес с клиентами и поставщиками, и определять, как рассчитывать и учитывать НДС на каждом рынке. Примерами бизнес-групп учета НДС являются Внутренний и Европейский Союз (ЕС) .

Используйте коды, которые легко запомнить и описывающие бизнес-группу проводок, например EU , Non-EU или Внутренний . Код должен быть уникальным. Вы можете установить столько кодов, сколько вам нужно, но вы не можете использовать один и тот же код более одного раза в таблице.

Чтобы настроить группу учета операций по НДС, выполните следующие действия:

- Выберите значок, введите Группа учета операций по НДС , а затем выберите соответствующую ссылку.

- Заполните необходимые поля.

Вы настроили группы учета бизнеса по умолчанию по НДС, связав их с общими группами учета бизнеса. Dynamics NAV автоматически назначает бизнес-группу учета НДС, когда вы назначаете бизнес-группу учета клиенту, поставщику или учетной записи главной книги.

Настройка групп учета товаров с НДС

Группы учета товаров с НДС представляют товары и ресурсы, которые вы покупаете или продаете, и определяют, как рассчитывать и учитывать НДС в соответствии с типом товаров или ресурсов, которые покупаются или продаются.

Рекомендуется использовать коды, которые легко запомнить и описать ставку, например, NO-VAT или Zero , НДС10 или Льготный для 10% НДС и НДС25 или Standard на 25%.

Чтобы настроить учетную группу по НДС, выполните следующие действия:

- Выберите значок, введите Группы учета товаров с НДС , а затем выберите соответствующую ссылку.

- Заполните необходимые поля.

Объединение групп учета НДС в настройках учета НДС

Dynamics NAV вычисляет суммы НДС по продажам и покупкам на основе настроек учета НДС, которые представляют собой комбинации групп учета бизнеса и продуктов. Для каждой комбинации можно указать процент НДС, тип расчета НДС и счета главной книги для проводки НДС по продажам, покупкам и обратным расходам. Вы также можете указать, следует ли пересчитывать НДС при применении или получении скидки по оплате.

Настройте столько комбинаций, сколько вам нужно. Если вы хотите сгруппировать комбинации настроек учета НДС с похожими атрибутами, вы можете определить Идентификатор НДС для каждой группы и назначить идентификатор членам группы.

Чтобы объединить настройки учета НДС, выполните следующие действия:

- Выберите значок, введите Настройка учета НДС , а затем выберите соответствующую ссылку.

- Заполните необходимые поля.

Назначение групп учета НДС по умолчанию нескольким объектам

Если вы хотите применить одни и те же группы учета НДС к нескольким объектам, вы можете настроить Dynamics NAV для этого по умолчанию. Есть несколько способов сделать это:

- Вы можете назначить группы учета бизнеса для общих групп учета бизнеса или шаблоны клиентов или поставщиков

- Вы можете назначать группы учета продуктов НДС для общих групп учета продуктов

Группа учета бизнеса или продукта НДС назначается, когда вы выбираете группу учета бизнеса или продукта для клиента, поставщика, номенклатуры или ресурса.

Назначение групп учета НДС отдельным счетам, клиентам, поставщикам, номенклатурам и ресурсам

В следующих разделах описано, как назначить группы учета НДС отдельным объектам.

Чтобы назначить группы учета НДС отдельным счетам главной книги

- Выберите значок, введите План счетов , а затем выберите соответствующую ссылку.

- Откройте карточку ГК для счета.

- На Сообщение Экспресс-вкладка, в поле Общий тип проводки выберите либо Продажа , либо Покупка .

- Выберите группы учета НДС для использования в счете продаж или покупок.

Чтобы назначить бизнес-группы учета НДС клиентам и поставщикам

- Выберите значок, введите Клиент или Поставщик , а затем выберите соответствующую ссылку.

- На карточке Клиент или Поставщик разверните Выставление счетов Экспресс-вкладка.

- Выберите бизнес-группу учета НДС.

Чтобы назначить учетные группы продуктов НДС отдельным номенклатурам и ресурсам

- Выберите значок, введите Товар или Ресурс , а затем выберите соответствующую ссылку.

- Выполните одно из следующих действий:

- В карточке Товар разверните экспресс-вкладку Цена и проводка , а затем выберите Показать еще , чтобы отобразить Поле группы проводки продуктов НДС .

- На карточке Resource разверните экспресс-вкладку Invoicing .

- Выберите учетную группу продукта НДС.

Чтобы настроить пункты для объяснения использования нестандартных ставок НДС

Вы создали пункт НДС для описания информации о применяемом типе НДС. Информация может потребоваться в соответствии с постановлением правительства. После того как вы настроите пункт НДС и свяжете его с настройкой учета НДС, пункт НДС отображается в печатных торговых документах, в которых используется группа настройки учета НДС.

При необходимости вы также можете указать, как перевести пункты НДС на другие языки. Затем, когда вы создаете и печатаете торговый документ, содержащий идентификатор НДС, документ будет включать переведенный пункт НДС. Код языка, указанный в карточке Клиента, определяет язык.

Вы можете изменить или удалить пункт об НДС, и ваши изменения будут отражены в сгенерированном отчете. Однако Dynamics NAV не хранит историю изменений. В отчете описания пунктов НДС печатаются и отображаются для всех строк отчета вместе с суммой НДС и базовой суммой НДС. Если пункт НДС не был определен ни для одной строки в торговом документе, то весь раздел опускается при печати отчета.

В отчете описания пунктов НДС печатаются и отображаются для всех строк отчета вместе с суммой НДС и базовой суммой НДС. Если пункт НДС не был определен ни для одной строки в торговом документе, то весь раздел опускается при печати отчета.

Чтобы настроить пункты НДС

- Выберите значок, введите Пункты НДС , а затем выберите соответствующую ссылку.

- На странице Пункты НДС создайте новую строку.

- В поле Code введите идентификатор пункта. Этот код используется для присвоения пункта группам учета НДС.

- В поле Описание введите текст, который вы хотите отображать в документах, которые могут включать НДС. В описании 2 введите дополнительный текст, если необходимо. Текст отображается на новых строках.

- Необязательно: Чтобы сразу назначить пункт НДС настройке проводки НДС, выберите Настройка , а затем выберите пункт. Если вы хотите подождать, вы можете назначить пункт позже на странице Настройка учета НДС.

- Необязательно: Чтобы указать, как переводить пункт НДС, выберите действие Переводы .

Назначение пункта НДС настройке проводки НДС

- Выберите значок, введите Настройка учета НДС и выберите соответствующую ссылку.

- В столбце Пункт НДС выберите пункт, который будет использоваться для каждой настройки учета НДС, к которой он применяется.

Чтобы указать перевод статей НДС

- Выберите значок, введите Статьи НДС , а затем выберите связанную ссылку.

- Выберите действие Переводы .

- В поле Код языка выберите язык, на который вы переводите.

- В поля Описание и Описание 2 введите переводы описаний. Этот текст отображается в переведенных отчетных документах по НДС.

Чтобы создать настройку учета НДС для обработки НДС на импорт

Вы используете функцию НДС на импорт, когда вам нужно провести документ, вся сумма которого является НДС. Вы воспользуетесь этим, если получите счет-фактуру от налоговых органов по НДС на импортные товары.

Вы воспользуетесь этим, если получите счет-фактуру от налоговых органов по НДС на импортные товары.

Чтобы настроить коды для импортного НДС, выполните следующие действия:

- Выберите значок, введите Группы учета продуктов НДС , а затем выберите соответствующую ссылку.

- На странице Группы учета товаров с НДС настройте новую группу учета товаров с НДС для импортного НДС.

- Выберите значок, введите Настройка учета НДС , а затем выберите соответствующую ссылку.

- На странице Настройка учета НДС создайте новую строку или используйте существующие бизнес-группы учета НДС в сочетании с новой группой учета товаров НДС для импортного НДС.

- В поле Тип расчета НДС выберите Полный НДС .

- В поле Счет НДС покупки введите счет Главной книги, который будет использоваться для проводки НДС на импорт. Все остальные учетные записи являются необязательными.

Для проверки регистрационных номеров плательщика НДС

Важно, чтобы регистрационные номера плательщика НДС, которые у вас есть для клиентов, поставщиков и контактных лиц, были действительными. Например, компании иногда меняют свой статус налоговых обязательств, а в некоторых странах налоговые органы могут попросить вас предоставить отчеты, такие как отчет о продажах ЕС, в котором перечислены регистрационные номера плательщиков НДС, которые вы используете при ведении бизнеса.

Европейская комиссия предоставляет общедоступную и бесплатную услугу проверки номера плательщика НДС VIES на своем веб-сайте. Dynamics NAV может сэкономить вам время и позволить использовать службу VIES для проверки и отслеживания номеров НДС для клиентов, поставщиков и контактов прямо из карточек клиентов, поставщиков и контактов. Служба в Dynamics NAV называется EU VAT Reg. № Служба валидации . Услуга доступна на странице Service Connections , и вы можете начать пользоваться ею прямо сейчас. Подключение услуги бесплатное, регистрация не требуется.

Подключение услуги бесплатное, регистрация не требуется.

Примечание

Чтобы активировать рег. НДС ЕС. Нет. Служба проверки, у вас должны быть права администратора.

Когда вы используете наше сервисное подключение, мы записываем историю номеров НДС и проверок для каждого клиента, поставщика или контактного лица в Журнал регистрации НДС , чтобы вы могли легко их отслеживать. Журнал индивидуален для каждого клиента. Например, журнал полезен для подтверждения того, что вы проверили правильность текущего номера НДС. Когда вы подтверждаете номер НДС, Столбец «Идентификатор запроса » в журнале будет отражать, что вы предприняли действие.

Журнал регистрации НДС можно просмотреть в карточках Клиент, Поставщик или Контакт на экспресс-вкладке Выставление счетов , нажав кнопку поиска в поле Регистрационный номер НДС .

Наша служба также поможет вам сэкономить время при создании клиента или поставщика. Если вы знаете номер плательщика НДС клиента, вы можете ввести его в поле Регистрационный номер плательщика НДС в карточках клиента или поставщика, и мы заполним имя клиента для вас. Некоторые страны также предоставляют адреса компаний в структурированном формате. В этих странах мы также заполняем адрес.

Если вы знаете номер плательщика НДС клиента, вы можете ввести его в поле Регистрационный номер плательщика НДС в карточках клиента или поставщика, и мы заполним имя клиента для вас. Некоторые страны также предоставляют адреса компаний в структурированном формате. В этих странах мы также заполняем адрес.

Примечание

Есть несколько замечаний относительно службы проверки номера плательщика НДС VIES:

- Служба использует протокол http, что означает, что данные, передаваемые через службу, не шифруются.

- У вас может возникнуть простой этой службы, за которую Microsoft не несет ответственности. Служба является частью широкой сети национальных реестров НДС ЕС.

Использование обратного начисления НДС для торговли между странами или регионами ЕС

Некоторые компании должны использовать обратный начисленный НДС при торговле с другими компаниями. Например, это правило применяется к покупкам в странах/регионах ЕС и продажам в страны/регионы ЕС.

Примечание

Это правило применяется при торговле с компаниями, которые зарегистрированы как плательщики НДС в другой стране/регионе ЕС. Если вы ведете бизнес напрямую с потребителями в других странах/регионах ЕС, вам следует обратиться в налоговый орган за применимыми правилами НДС.

Подсказка

Вы можете проверить, зарегистрирована ли компания в качестве плательщика НДС в другой стране ЕС, воспользовавшись услугой проверки регистрационного номера плательщика НДС ЕС. Услуга доступна бесплатно в Dynamics NAV. Для получения дополнительной информации см. раздел под названием Проверьте регистрационные номера плательщика НДС в этой теме.

Продажи в страны или регионы ЕС

НДС не рассчитывается при продажах компаниям, облагаемым НДС, в других странах/регионах ЕС. Вы должны указать стоимость этих продаж в страны/регионы ЕС отдельно в своей декларации по НДС.

Для корректного расчета НДС по продажам в страны/регионы ЕС необходимо:

- Настроить строку для продаж с такой же информацией для покупок. Если вы уже настроили строки на странице Настройка учета НДС для покупок из стран/регионов ЕС, вы также можете использовать эти строки для продаж.

- Назначение групп бизнес-разноски НДС в шине НДС . Поле Posting Group на экспресс-вкладке Invoicing карточки клиента каждого клиента из ЕС. Также необходимо ввести регистрационный номер плательщика НДС клиента в поле Регистрационный номер плательщика НДС на экспресс-вкладке Внешняя торговля .

Если вы уже настроили строки на странице Настройка учета НДС для покупок из стран/регионов ЕС, вы также можете использовать эти строки для продаж.

Если вы уже настроили строки на странице Настройка учета НДС для покупок из стран/регионов ЕС, вы также можете использовать эти строки для продаж.Когда вы регистрируете продажу покупателю в другой стране/регионе ЕС, рассчитывается сумма НДС, и создается запись НДС с использованием информации об обратном начислении НДС и базе НДС, которая представляет собой используемую сумму для расчета суммы НДС. Записи по счетам НДС в Главной книге не проводятся.

Общие сведения об округлении НДС для документов

Суммы в документах, которые еще не разнесены, округляются и отображаются в соответствии с окончательным округлением фактически разнесенных сумм. НДС рассчитывается для всего документа, что означает, что НДС рассчитывается на основе суммы всех строк с одним и тем же идентификатором НДС в документе.

НДС рассчитывается для всего документа, что означает, что НДС рассчитывается на основе суммы всех строк с одним и тем же идентификатором НДС в документе.

Понимание процесса преобразования ставки НДС

Инструмент изменения ставки НДС выполняет преобразование ставки НДС для основных данных, журналов и заказов различными способами. Выбранные основные данные и журналы будут обновлены новой общей группой учета продукта или группой учета продукта НДС. Если заказ был полностью или частично отгружен, отгруженные товары сохранят текущую общую группу учета товаров или группу учета товаров с НДС. Для неотгруженных товаров будет создана новая строка заказа, которая будет обновлена для согласования текущих и новых групп учета НДС или общих продуктов. Кроме того, соответственно будут обновлены назначения сборов за товары, резервирование и информация об отслеживании товаров.

Однако есть несколько элементов, которые инструмент не преобразует:

- Заказы на продажу или покупку и счета-фактуры, в которых были учтены отгрузки. Эти документы проводятся с использованием текущей ставки НДС.

- Документы, в которых разнесены счета на предоплату. Например, вы произвели или получили предоплату по счетам, которые не были завершены до использования инструмента изменения ставки НДС. В этом случае будет разница между подлежащим уплате НДС и НДС, уплаченным в качестве предоплаты при заполнении счета-фактуры. Инструмент изменения ставки НДС пропустит эти документы, и вам придется обновлять их вручную.

- Прямые поставки или специальные заказы.

- Заказы на продажу или покупку с интеграцией склада, если они частично отгружены или получены.

- Сервисные контракты.

Эти документы проводятся с использованием текущей ставки НДС.

Эти документы проводятся с использованием текущей ставки НДС.Подготовка преобразования изменения ставки НДС

Перед настройкой инструмента изменения ставки НДС необходимо выполнить следующие приготовления.

- Если у вас есть транзакции, использующие разные курсы, их необходимо разделить на разные группы либо путем создания новых счетов главной книги для каждого курса, либо с помощью фильтров данных для группировки транзакций в соответствии с курсом.

- Если вы создаете новые счета главной книги, вы должны создать новые группы учета общей книги.

- Чтобы сократить количество конвертируемых документов, разнесите как можно больше документов и сведите количество неразнесенных документов к минимуму.

- Резервное копирование данных.

Чтобы настроить инструмент изменения ставки НДС

- Выберите значок, введите Настройка изменения ставки НДС , а затем выберите соответствующую ссылку.

- На Основные данные , Журналы и Документы Экспресс-вкладки выберите значение группы разноски из списка параметров для необходимых полей.

Чтобы настроить преобразование группы учета продуктов

- Выберите значок, введите Настройка изменения ставки НДС , а затем выберите соответствующую ссылку.

- На странице Настройка изменения ставки НДС на вкладке Главная в группе Процесс выберите либо НДС Продукт. Публикация группы конв. или Ген. прод. Публикация группы конв. .

- В поле Из кода введите текущую учетную группу.

- В поле К коду введите новую учетную группу.

Публикация группы конв. или Ген. прод. Публикация группы конв. .

Публикация группы конв. или Ген. прод. Публикация группы конв. .Для выполнения преобразования изменения ставки НДС

Инструмент изменения ставки НДС используется для управления изменениями стандартной ставки НДС. Вы выполняете преобразование НДС и общих групп разноски, чтобы изменить ставки НДС и поддерживать точную отчетность по НДС. В зависимости от вашей настройки вносятся следующие изменения:

- Преобразуются группы НДС и общие проводки.

- Изменения вносятся в счета главной книги, клиентов, поставщиков, открытые документы, строки журнала и т. д.

Важно

Перед выполнением преобразования изменения ставки НДС можно протестировать преобразование. Для этого выполните следующие действия, но обязательно снимите флажки Выполнить преобразование и Инструмент изменения ставки НДС завершен . Во время тестового преобразования Converted 9Поле 0026 в таблице Запись журнала изменения ставки НДС очищено, а поле Дата преобразования в таблице Запись журнала изменения ставки НДС пусто. После завершения преобразования выберите Записи в журнале изменения ставки НДС , чтобы просмотреть результаты тестового преобразования. Проверяйте каждую запись перед выполнением преобразования. В частности, проверьте транзакции, в которых используется старая ставка НДС.

Во время тестового преобразования Converted 9Поле 0026 в таблице Запись журнала изменения ставки НДС очищено, а поле Дата преобразования в таблице Запись журнала изменения ставки НДС пусто. После завершения преобразования выберите Записи в журнале изменения ставки НДС , чтобы просмотреть результаты тестового преобразования. Проверяйте каждую запись перед выполнением преобразования. В частности, проверьте транзакции, в которых используется старая ставка НДС.

- Выберите значок, введите Изменение ставки НДС , а затем выберите Настройка изменения ставки НДС ссылка.

- Убедитесь, что вы уже настроили преобразование группы учета продуктов НДС или преобразование общей группы учета продуктов.

- Установите флажок Выполнить преобразование .

Важно

Снимите флажок Инструмент изменения ставки НДС завершен . Флажок устанавливается автоматически после завершения преобразования изменения ставки НДС.

Флажок устанавливается автоматически после завершения преобразования изменения ставки НДС.

- Выберите действие Convert .

- После завершения преобразования на вкладке Главная в группе Процесс выберите Записи в журнале изменения ставки НДС , чтобы просмотреть результаты преобразования.

Важно

После преобразования выбирается поле Преобразовано в таблице Запись журнала изменения ставки НДС , а поле Дата преобразования в таблице Запись журнала изменения ставки НДС отображает дату преобразования.

См. также

Dynamics 365 Business Central

Настройка налога на нереализованную добавленную стоимость

Как: сообщить НДС в налоговый орган

Как: работать с НДС по продажам и покупкам

Что такое налог на добавленную стоимость (НДС) в ЕС и НДС OSS?

Каждая компания, продающая товары и услуги европейским клиентам, должна взимать налог на добавленную стоимость (НДС), даже если ее бизнес не основан в Европе. Поскольку все европейские страны имеют разные правила и ставки НДС, соблюдение требований может быть сложной задачей. Европейская комиссия предприняла попытку упростить сбор и уплату НДС, но это не полностью избавило предприятия от сложностей с НДС. Например, если ваш бизнес продает другой бизнес в ЕС (а не напрямую покупателю), вам может не потребоваться взимать НДС — в зависимости от того, где расположены оба бизнеса. А для всех продаж, где взимается НДС, правительство требует от вас сбора дополнительных данных для подтверждения адреса вашего клиента.

Поскольку все европейские страны имеют разные правила и ставки НДС, соблюдение требований может быть сложной задачей. Европейская комиссия предприняла попытку упростить сбор и уплату НДС, но это не полностью избавило предприятия от сложностей с НДС. Например, если ваш бизнес продает другой бизнес в ЕС (а не напрямую покупателю), вам может не потребоваться взимать НДС — в зависимости от того, где расположены оба бизнеса. А для всех продаж, где взимается НДС, правительство требует от вас сбора дополнительных данных для подтверждения адреса вашего клиента.

Это руководство предназначено для предприятий, осуществляющих продажи клиентам в ЕС, и охватывает основы НДС и службы единого окна для НДС (VAT OSS). Вы узнаете, когда и как регистрироваться для сбора НДС, как рассчитывать и взимать НДС и как подавать декларации по НДС. Вы также узнаете, как Stripe Tax может помочь вам соблюдать требования.

Что такое налог на добавленную стоимость (НДС) в ЕС?

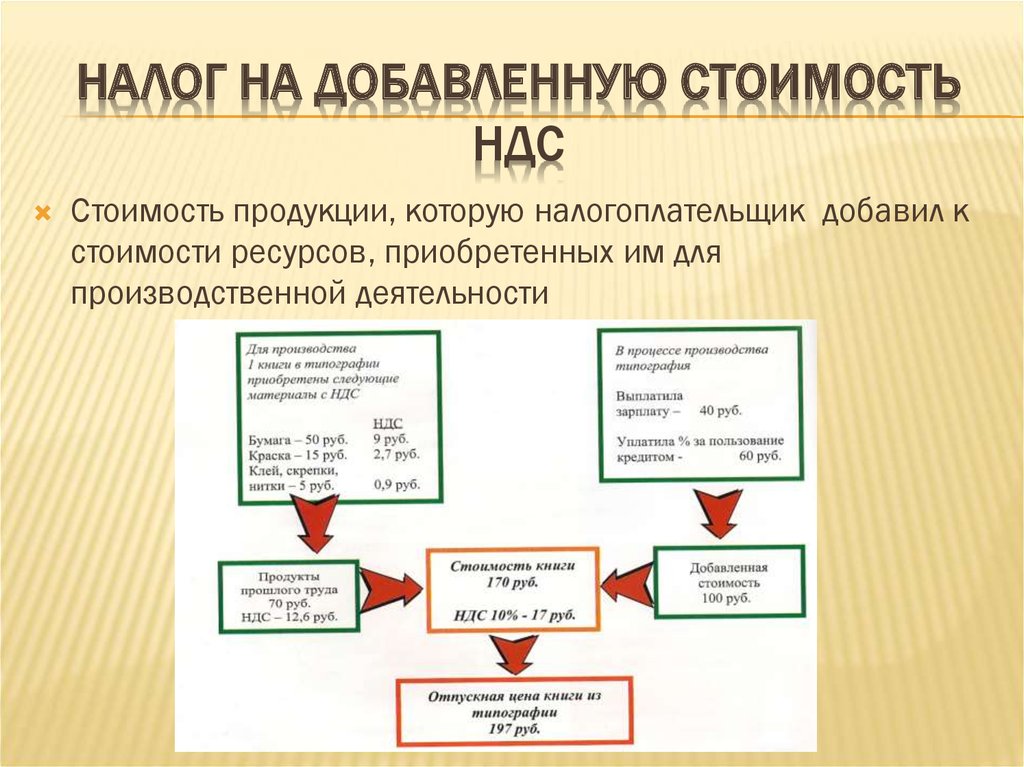

Налог на добавленную стоимость (НДС) — это налог на потребление, который применяется ко всем цифровым и физическим товарам или услугам, продаваемым в ЕС. Он взимается всякий раз, когда к продукту добавляется ценность по всей цепочке поставок, от производства до точки продажи.

Он взимается всякий раз, когда к продукту добавляется ценность по всей цепочке поставок, от производства до точки продажи.

Вот пример того, как НДС работает в реальной жизни:

Ювелир продает ожерелье высококлассному интернет-магазину за 1000 евро по ставке НДС 23%. Продавец платит ювелиру 230 евро НДС в дополнение к стоимости самого ожерелья. Затем продавец добавляет к ожерелью наценку и размещает его в Интернете за 1500 евро. При онлайн-кассе покупатель платит дополнительные 23% НДС, что составляет 345 евро, взимаемых продавцом. Когда окончательная транзакция завершена, розничный продавец возвращает НДС, который он ранее уплатил ювелиру. При подаче налогов правительству они платят всего 115 евро (что составляет 345 евро за вычетом НДС ювелира в размере 230 евро).

На этом изображении показано, в какой момент к ожерелью добавляется НДС.

Важность соблюдения законов об НДС

Любой бизнес, продающий физические или цифровые товары в ЕС, включая продавцов из стран, не входящих в ЕС, должен взимать НДС в соответствии с местными правилами и законами. Поздняя регистрация или отсутствие регистрации может привести к значительным штрафам и пени, помимо начисления сложных процентов. Например, в Австрии предприятие может быть оштрафовано на сумму до 5 000 евро, если оно намеренно не регистрируется в качестве плательщика НДС, даже если предприятие не обязано платить НДС.

Поздняя регистрация или отсутствие регистрации может привести к значительным штрафам и пени, помимо начисления сложных процентов. Например, в Австрии предприятие может быть оштрафовано на сумму до 5 000 евро, если оно намеренно не регистрируется в качестве плательщика НДС, даже если предприятие не обязано платить НДС.

Используют ли США НДС?

В США не используется налог на добавленную стоимость. Вместо этого правительства штатов и местные органы власти несут ответственность за сбор налога с продаж. Многие предприятия должны предпринять дополнительные шаги, чтобы обеспечить соблюдение правил и положений о налоге с продаж. Для получения дополнительной информации о налоге при продаже клиентам из США см. наше руководство по налогу с продаж в США и экономической взаимосвязи.

Как соблюдать НДС ЕС

Правила НДС в Европе зависят от того, где вы находитесь, что вы продаете, где находится ваш клиент, а также от того, является ли ваш клиент юридическим или физическим лицом. Хотя правила различаются в зависимости от страны, следующие шаги по соблюдению НДС одинаковы, если вы продаете в ЕС.

Хотя правила различаются в зависимости от страны, следующие шаги по соблюдению НДС одинаковы, если вы продаете в ЕС.

1. Регистрация для уплаты НДС и НДС OSS

Регистрация для местного НДС

В ЕС порог регистрации и сбора НДС зависит от страны, в которой находится ваш бизнес.

Предприятиям в Нидерландах необходимо зарегистрироваться и взимать НДС после того, как их годовой доход составит 20 000 евро. С другой стороны, предприятия в Ирландии имеют два разных порога НДС: 75 000 евро для местных предприятий, продающих товары, и 37 500 евро для местных предприятий, продающих услуги. Эти внутренние регистрационные пороги применяются только к внутреннему бизнесу или бизнесу внутри страны. Предприятия, базирующиеся за пределами Европы или торгующие за границей в Европе, должны зарегистрироваться перед первой продажей.

Исключение составляют предприятия ЕС, которые учреждены в одной стране ЕС и продают физические товары и цифровые продукты частным лицам в других странах ЕС. При таких продажах «бизнес-потребителю» (B2C) предприятия должны взимать НДС по ставке своей страны проживания, а не страны проживания клиента. Как только продажи B2C превысят 10 000 евро, они должны быть собраны по курсу страны проживания клиента. Аналогичного исключения нет для предприятий, не входящих в ЕС, которые продают товары частным лицам в ЕС.

При таких продажах «бизнес-потребителю» (B2C) предприятия должны взимать НДС по ставке своей страны проживания, а не страны проживания клиента. Как только продажи B2C превысят 10 000 евро, они должны быть собраны по курсу страны проживания клиента. Аналогичного исключения нет для предприятий, не входящих в ЕС, которые продают товары частным лицам в ЕС.

При регистрации в качестве плательщика НДС вы получите идентификационный номер плательщика НДС. Этот номер содержит от 4 до 15 цифр, начиная с двухбуквенного кода страны (например, BE для Бельгии или CY для Кипра), за которым следуют от 2 до 13 других символов. Компании должны указывать свой идентификационный номер плательщика НДС в своих счетах-фактурах на продажу и получать идентификационный номер плательщика НДС клиента при продаже другому предприятию, зарегистрированному для уплаты НДС.

Регистрация плательщика НДС OSS для европейских предприятий (союзная схема)

Европейские предприятия, которые продают частным лицам (например, продажи B2C) в нескольких странах ЕС, могут зарегистрироваться для участия в схеме Союза единого окна НДС (VAT OSS). Программа была создана для упрощения процесса сбора и уплаты НДС в странах ЕС.

Программа была создана для упрощения процесса сбора и уплаты НДС в странах ЕС.

Если вы подписываетесь на НДС OSS, вам не нужно регистрироваться в каждой стране ЕС, где вы продаете товары или услуги удаленно. Если вы находитесь в стране ЕС, вы можете зарегистрироваться на портале НДС OSS своей страны. Вы будете перечислять весь собранный НДС в местный налоговый орган, который затем будет распределять этот доход от НДС в другие страны ЕС от вашего имени. Другими словами, если вы продаете в ЕС, а не регистрируетесь и подаете в 27 странах, вы можете зарегистрироваться в OSS одной страны и подать одну декларацию OSS НДС.

Регистрация для НДС OSS для неевропейских компаний (схема вне Союза)

Все компании, не находящиеся в ЕС (включая британские компании после Brexit), продающие цифровые продукты частным лицам в ЕС, могут зарегистрироваться для НДС OSS не- Схема союза. Эти предприятия могут выбрать любую европейскую страну для регистрации в системе НДС OSS. Как правило, предприятия, не входящие в ЕС, регистрируются в тех странах, где базируется большинство их клиентов, или предпочитают регистрироваться в стране с наиболее удобным регистрационным порталом. Когда компания, не входящая в ЕС, регистрируется для НДС OSS, ей присваивается уникальный идентификационный номер НДС в формате, начинающемся с 9.0366 ЕС .

Когда компания, не входящая в ЕС, регистрируется для НДС OSS, ей присваивается уникальный идентификационный номер НДС в формате, начинающемся с 9.0366 ЕС .

Регистрация в службе единого окна для импорта (IOSS)

Компании из ЕС и за пределами ЕС могут зарегистрироваться в IOSS, если они продают товары потребителям из ЕС и товары импортируются партиями, не превышающими 150 евро. Схема IOSS позволяет продавцам взимать НДС страны покупателя в момент продажи. Это означает, что при прибытии товаров в ЕС на границе не будет взиматься НДС. Предприятия, не входящие в ЕС, могут выбрать любую европейскую страну для регистрации в IOSS, в то время как предприятия ЕС должны зарегистрироваться в стране, где они созданы. Регистрация IOSS является добровольной. Продавцы из стран, не входящих в ЕС, часто должны назначать посредника для использования IOSS.

2. Рассчитать НДС

Чтобы рассчитать НДС по транзакции, вам необходимо определить три вещи: статус клиента (бизнес или физическое лицо), НДС в какой стране взимать и правильную ставку НДС.

Определение того, являются ли ваши клиенты предприятиями (B2B) или частными лицами (B2C)

Перед расчетом НДС вам необходимо определить, является ли ваш клиент предприятием или частным лицом. Это важный шаг, так как он определит, нужно ли вам вообще взимать НДС.

Если ваш клиент предоставил действительный идентификационный номер плательщика НДС, вы можете считать это бизнесом. Вы можете проверить действительность номера на портале Системы обмена информацией об НДС (VIES). Вам необходимо подтвердить свой идентификационный номер плательщика НДС, чтобы предотвратить налоговое мошенничество.

Если вы представляете европейскую компанию, продающую товары компании в другой стране ЕС, вам часто не нужно взимать НДС. Для этих продаж между предприятиями (B2B) применяется либо метод обратного начисления (в этом случае покупатель платит НДС непосредственно своему правительству, а не через вас), либо вы можете воспользоваться нулевой ставкой НДС (в в этом случае вам не нужно платить НДС).

На этом рисунке показано, как предприятие в ЕС может определить правильную ставку НДС для физических товаров и цифровых услуг, продаваемых в ЕС.

Определение страны, взимающей НДС

В трансграничных ситуациях важно определить, какая страна должна взимать НДС по операции. Правила, определяющие, какая страна должна взимать налог, очень сложны и зависят от многих факторов, таких как тип услуги, профиль клиента, страна, из которой доставляются товары, и страна, в которую доставляются товары, среди прочих факторов. .

Определение ставок НДС

Ставки НДС различаются в зависимости от страны ЕС. ЕС установил стандартную минимальную ставку НДС в размере 15% для своих 27 стран-членов. Фактические ставки НДС в странах ЕС колеблются от 17% до 27%. Швейцария не входит в ЕС и имеет стандартную ставку НДС 7,7%, что намного ниже, чем в соседних странах.

Ставки НДС различаются в разных странах Европы.

Хотя каждая страна устанавливает стандартную ставку НДС, в большинстве из них также действуют сниженные ставки и льготы в зависимости от вида продаваемого продукта или услуги. Учитывая разнообразие ставок НДС, важно иметь возможность классифицировать продукты, которые вы продаете, в соответствии с местным законодательством.

Учитывая разнообразие ставок НДС, важно иметь возможность классифицировать продукты, которые вы продаете, в соответствии с местным законодательством.

Ставки НДС для цифровых продуктов

По данным Комиссии ЕС, цифровые продукты соответствуют следующим критериям:

- Они не являются физическими продуктами.

- Продавец доставляет товар онлайн.

- Услуга предполагает минимальное взаимодействие с человеком.

- Продукт не может существовать без технологий.

Электронные книги, игры, музыка, программное обеспечение, SaaS, хостинг веб-сайтов и многие другие продукты и услуги подпадают под эту категорию. Цифровые продукты обычно облагаются стандартными ставками НДС, но могут применяться некоторые исключения. Например, для электронных книг ставка НДС снижена до 10% в Австрии и 4% в Испании.

Ставки НДС для физических товаров

Ставки НДС для физических товаров можно проверить на веб-сайте Европейской комиссии. Для некоторых транзакций предусмотрены сниженные, специальные или нулевые ставки. В Ирландии, например, детские подгузники и неукрашенные восковые свечи, среди прочих товаров, продаются без налогов. А в Хорватии на некоторые продукты питания действует снижение НДС.

Для некоторых транзакций предусмотрены сниженные, специальные или нулевые ставки. В Ирландии, например, детские подгузники и неукрашенные восковые свечи, среди прочих товаров, продаются без налогов. А в Хорватии на некоторые продукты питания действует снижение НДС.

3. Соберите доказательства местонахождения покупателя

Учитывая, что налоговые ставки значительно различаются в зависимости от местонахождения покупателя, правительству требуется запись, подтверждающая, где находился покупатель при покупке цифровых товаров. Как правило, вам необходимо хранить два доказательства, подтверждающие адрес вашего клиента для каждой продажи цифровых продуктов.

Этот дополнительный уровень документации ограничивает возможность того, что юридические или физические лица могут совершить налоговое мошенничество, взимая или уплачивая неверную ставку налога. Вам потребуется собрать и сохранить два из следующих данных, чтобы подтвердить место жительства клиента и правильность начисления и уплаты налога:

- Местонахождение банка

- IP-адрес

- Адрес для выставления счетов

- Страна, выдавшая их карточка

Есть исключение: если вы зарабатываете менее 100 000 евро в год на продаже цифровых продуктов, вам нужна только одна из приведенных выше сведений о клиенте. Обязательно храните эти записи в файле в течение 10 лет в соответствии с законодательством ЕС.

Обязательно храните эти записи в файле в течение 10 лет в соответствии с законодательством ЕС.

При продаже бизнес-клиентам вы также должны выставить счет-фактуру с НДС, даже если вы не взимаете НДС. Продающие компании должны хранить эти записи, которые включают информацию о своей деятельности, цену продажи и применяемую ставку НДС, имя и адрес покупателя, а также идентификационный номер плательщика НДС, среди прочего, в течение периода времени, установленного их местным законодательством.

4. Подача декларации по НДС

Подача декларации по НДС является ключом к обеспечению соблюдения требований. Даже если у вас нет НДС для уплаты или возмещения, вам необходимо вовремя подавать декларацию. Вам нужно будет указать два типа НДС: сумму, которую вы взимаете со своих клиентов (исходящий НДС), и сумму НДС, которую вы уплатили своим поставщикам (входящий НДС). Вам также нужно будет вычесть уплаченный НДС из начисленного НДС. Например, если вы были розничным продавцом, продавшим колье, купленное у ювелира, вы можете вернуть 23% НДС (230 евро), которые вы заплатили ювелиру. Когда вы подаете декларацию, вы платите только разницу между НДС, уплаченным конечным покупателем (345 евро), и тем, что вы изначально заплатили (230 евро), что составляет 115 евро.

Когда вы подаете декларацию, вы платите только разницу между НДС, уплаченным конечным покупателем (345 евро), и тем, что вы изначально заплатили (230 евро), что составляет 115 евро.

Формы возврата и частота подачи зависят от страны. Как часто вам нужно подавать документы, также может зависеть от вашего годового дохода от продаж. Например, в Германии стандартный период подачи составляет ежеквартально, но продавцы, чей налог к уплате превысил 7500 евро в предыдущем году, должны подавать ежемесячно, а продавцы с налогом, подлежащим уплате менее 1000 евро, должны подавать ежегодно.

Если вы выбрали регистрацию OSS, вы должны подавать ежеквартальную декларацию OSS в своей стране регистрации. Эта декларация должна быть представлена в дополнение к любым внутренним декларациям по НДС, которые вам, возможно, придется подавать. В своей декларации OSS вы укажете свои продажи, отвечающие требованиям OSS, клиентам во всех странах ЕС и соответствующие суммы НДС. После того, как вы уплатите весь НДС в стране, где вы зарегистрировались для НДС OSS, ваш местный налоговый орган перераспределит доход от НДС в другие страны от вашего имени.

Если вы не укажете правильную сумму НДС, вы можете столкнуться с процентами и штрафами в каждой стране, где вы должны были собирать и перечислять налог. В Португалии, например, вы можете быть оштрафованы на сумму до 3750 евро за неправильную подачу НДС. В Германии несвоевременная подача НДС влечет за собой штрафы в размере до 10% от суммы НДС с лимитом в 25 000 евро.

Как Stripe Tax помогает

Stripe Tax упрощает соблюдение налогового законодательства, поэтому вы можете сосредоточиться на развитии своего бизнеса. Он автоматически рассчитывает и собирает налог с продаж, НДС и налог на товары и услуги (GST) как для физических, так и для цифровых продуктов и услуг в Европе (ЕС, Великобритания, Норвегия и Швейцария), США, Австралии и Новой Зеландии. Наше решение для автоматизации налогообложения изначально встроено в Stripe, поэтому вы можете быстрее приступить к работе — сторонняя интеграция или подключаемые модули не требуются.

Полосатый налог может помочь :

- Понять, где зарегистрироваться и собирать налоги: Узнайте, где вам нужно собирать налоги на основе ваших транзакций с полосой, и включите сбор налогов в новой стране или штате за считанные секунды.