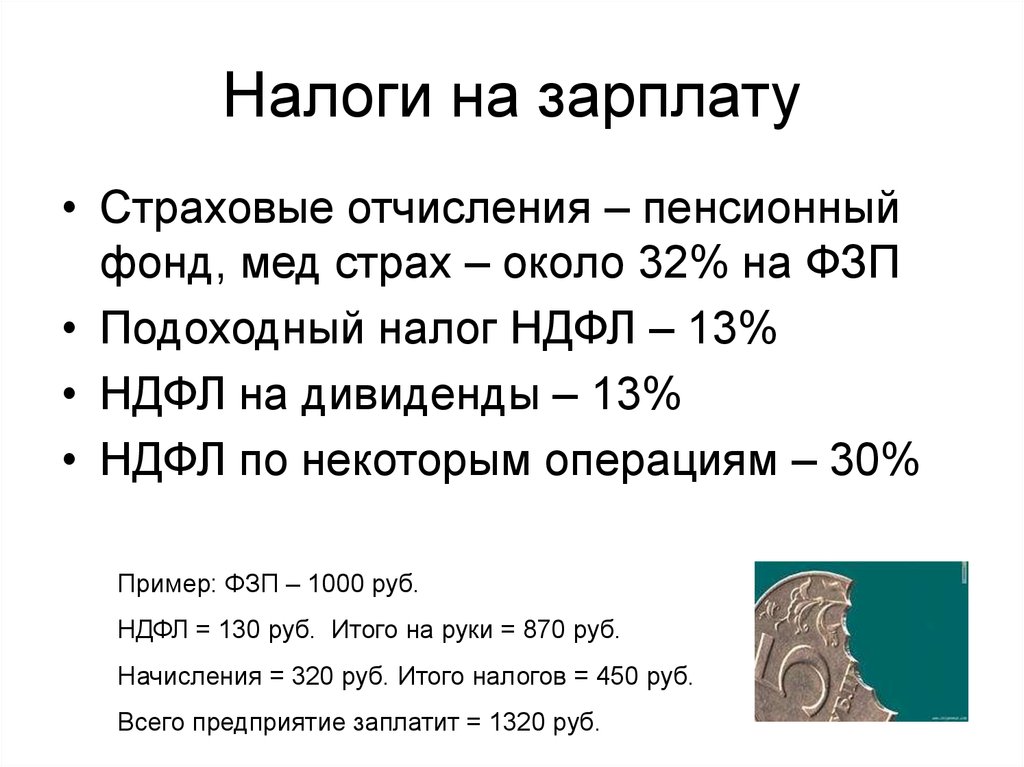

Подоходный и социальный налоги | Налогово-таможенный департамент

Применение не облагаемого налогом дохода к выплатам физическому лицу – нерезиденту

Начиная с 2022 года, физическое лицо – резидент государства – члена Европейского экономического пространства (ЕЭП) (государства – члены ЕС, Исландия, Лихтенштейн, Норвегия) аналогично резиденту Эстонии имеет право подать совершающему выплаты лицу заявление о применении не облагаемого налогом дохода (до 500 евро) при совершении ему выплат (приложение 2 к форме TSD) для вычисления подоходного налога, удерживаемого с его дохода, облагаемого подоходным налогом в Эстонии.

При декларировании дохода до 2021 года являющееся нерезидентом физическое лицо-резидент государства – члена ЕЭП для применения не облагаемого налогом дохода в Эстонии имел право подать один раз в год декларацию о подоходном налоге, по которой возвращался излишне удержанный в Эстонии подоходный налог. Теперь у нерезидента (резидента государства-члена ЕЭП) имеется дополнительная возможность применения не облагаемого налогом дохода ежемесячно при получении дохода.

Таким образом, если нерезидент:

подает совершающему выплаты лицу заявление о применении не облагаемого налогом дохода (до 500 евро, заявление однократное, но его можно изменить в зависимости от размера дохода, а также можно аннулировать, чтобы не применять не облагаемый налогом доход) и

представляет действительную справку о резидентстве, заверенную налоговым управляющим государства-члена ЕЭП по месту жительства получателя дохода,

то при вычислении подоходного налога, удерживаемого с дохода, облагаемого подоходным налогом в Эстонии, удерживается не облагаемый налогом доход нерезидента согласно установленным в Эстонии правилам.

Совершающее выплаты лицо декларирует не облагаемый налогом доход нерезидента в Эстонии в приложении 2 к форме TSD, там же при вычислении налогов учитывается не облагаемый налогом доход, если представлена справка о резидентстве. В приложении 1 к форме TSD декларировать не облагаемый налогом доход нерезидента нельзя.

Выплаты, совершенные в одном и том же месяце одному и тому же нерезиденту, для вычисления не облагаемого налогом дохода учитываются в общей сумме.

Справка о резидентстве не обязательно должна быть представлена по форме TM3, она может быть по форме справки о резидентстве зарубежного государства с содержанием тех же данных: важно, чтобы в ней содержались данные частей I, III и V формы TM3.

Справку о резидентстве следует отправить в Налогово-таможенный департамент, нерезидент или совершающее выплаты лицо самостоятельно ввести ее не может.

Срок действия справки о резидентстве обычно составляет 12 месяцев, если в справке не указано иное. Если выплаты нерезиденту продолжаются, в Налогово-таможенный департамент следует представить новую справку о резидентстве.

Являющееся нерезидентом физическое лицо – резидент другого государства – члена ЕЭП

Резиденты третьих стран (например, Россия, Украина, Соединенные Штаты Америки, Канада и др.) не имеют права на применение не облагаемого налогом дохода ни в приложении 2 к форме TSD при совершении выплаты, ни в декларации о подоходном налоге получателя выплат.

Влияние исходящей из налоговых договоров льготы на применение не облагаемого налогом дохода

Если:

у Эстонии заключен действующий договор об избежании двойного налогообложения подоходным налогом (налоговый договор) с государством, резидентом которого является получатель выплат,

исходя из которого, доход нерезидента не облагается подоходным налогом в Эстонии (например, плата за услуги резидента Германии в Эстонии, если из этой деятельности в Эстонии не возникло определенного места нахождения), и

в базу данных Налогово-таможенного департамента введена действующая справка о резидентстве получателя дохода, заверенная налоговым управляющим зарубежного государства,

тогда в отношении совершающего выплаты лица применяется исходящее из налогового договора освобождение от налогообложения.

Если к выплате уже применяется исходящее из налогового договора освобождение от налогообложения, нет необходимости применять дополнительно не облагаемый налогом доход на основании закона Эстонии.

Таким образом, нерезидент не обязан подавать заявление о применении не облагаемого налогом дохода в Эстонии при вычислении удерживаемого в Эстонии подоходного налога, если выплата уже не облагается налогом, исходя из налогового договора. Данные о заявлениях о применении не облагаемого налогом дохода Налогово-таможенный департамент не собирает.

Примеры применения не облагаемого налогом дохода нерезидента

Юрисдикция, не сотрудничающая в сфере налогообложения

В положениях Закона о подоходном налоге территория с низкой налоговой ставкой заменена юрисдикцией, не сотрудничающей в сфере налогообложения. В части последней применяется утвержденный Советом Европейского союза перечень, который не зависит от налоговой ставки на данной территории и от того, является ли коммерческая деятельность действительной или показной.

C 21 февраля 2023 в перечень юрисдикций, не сотрудничающих в сфере налогообложения, входят:

Американское Самоа, Ангилья, Багамы, Британские Виргинские острова, Вануату, Виргинские острова США, Гуам, Коста-Рика и Маршалловы острова, Палау, Панама, Российская Федерация, Самоа, Теркс и Кайкос, Тринидад и Тобаго, Фиджи.

Таким образом, понятие юридического лица, находящегося на территории с низкой налоговой ставкой, при налогообложении подоходным налогом выплат юридическому лицу-нерезиденту или не связанных с предпринимательством расходов стало недействительным.

Подоходный налог удерживается с выплат юридическому лицу юрисдикции, не сотрудничающей в сфере налогообложения (теперь не является лицом, находящимся на территории с низкой налоговой ставкой), за услуги, оказанные резиденту Эстонии.

При налогообложении не связанных с предпринимательством выплат подоходным налогом предприятия руководствуются перечнем юрисдикций, не сотрудничающих в сфере налогообложения.

Согласно изменению, освобождение от подоходного налога не применяется к подлежащим передаче дивидендам коммерческого объединения-резидента Эстонии и прибыли, присвоенной постоянному месту деятельности, если выплачивающее дивиденды коммерческое объединение или постоянное место деятельности находится в юрисдикции, не сотрудничающей в сфере налогообложения.

Доходы юридического лица, находящегося под контролем физического лица-резидента Эстонии и в юрисдикции, не сотрудничающей в сфере налогообложения, облагаются подоходным налогом в качестве доходов физического лица, независимо от того, распределена ли прибыль от доходов юридического лица.

К выплатам нерезиденту изменение применяется по смыслу территории с низкой налоговой ставкой с 01.07.2021, к доходам физического лица-резидента Эстонии при налогообложении доходов юридического лица, находящегося в юрисдикции, не сотрудничающей в сфере налогообложения, – с 01.01.2022.

Ссылка

Утвержденный ЕС перечень юрисдикций, не сотрудничающих в сфере налогообложения (на эст. языке)

НДФЛ в Китае — налоговые ставки и формула расчёта

Вопрос: Какие налоговые ставки и как оплачивается НДФЛ в Китае?

Ответ: Компания, зарегистрированная в Китае, или представительство иностранной компании в Китае обязаны удерживать из зарплаты своих сотрудников и уплачивать в бюджет подоходный налог с доходов физических лиц, выплачиваемых им в виде заработной платы и премий по работе.

Ставка НДФЛ в Китае в 2023 году

Доходы от зарплаты, в сумме превышающей нижеуказанные налоговые вычеты, облагаются налогом по прогрессивной ставке от 3 до 45%.

Ежемесячный основной налоговый вычет (сумма дохода, которую можно вычесть из суммы для налогообложения ежемесячно) составляет сейчас 5000 юаней КНР.

Таким образом, сумма НДФЛ рассчитывается (с помощью нижеприведенной таблицы следующим образом):

От суммы заработной платы до вычета НДФЛ (примечание: не путать с суммой заработной платы, получаемой сотрудником на руки) отнимаем ежемесячный налоговый вычет 5000 юаней КНР, далее отнимаем сумму взносов в обязательное социальное страхование, но только в части физлица, далее (если сотрудник — гражданин КНР) отнимаем сумму взноса в жилищный фонд (тоже только в части физлица), а также можно вычесть некоторые расходы: на образование, аренду жилья, уход за пожилыми родителями (для каждого такого вычета есть лимит суммы, например не более 1 000 юаней КНР в месяц). Подробнее по налоговым вычетам — смотрите далее в статье.

Подробнее по налоговым вычетам — смотрите далее в статье.

Итак, оставшаяся после всех вычетов сумма является основой расчета НДФЛ. Далее смотрим эту таблицу (сама инструкция для расчета по этой таблице приведена под ней, смотрите ниже):

Таблица ставок подоходного налога с заработной платы физических лиц (НДФЛ) в Китае

| сумма дохода в месяц (оставшегося после вычетов необлагаемой налогом суммы) до уплаты НДФЛ, юани КНР | ставка НДФЛ в Китае (%) | вычитаемая сумма (для упрощения расчета суммы подох. налога), юани КНР |

|---|---|---|

| не более 36 000 ю. | 3% | 0 |

| не менее 36 00 ю. и не более 144 000 ю. | 10% | 2 520 |

| не менее 144 000 ю. и не более 300 000 ю. | 20% | 16 920 |

| не менее 300 000 ю. и не более 420 000 ю. | 25% | 31 920 |

| не менее 420 000 ю. и не более 660 000 ю. | 30% | 52 920 |

не менее 660 000 ю. и не более 960 000 ю. и не более 960 000 ю. | 35% | 85 920 |

| не менее 960 000 ю. | 45% | 181 920 |

Как рассчитать НДФЛ в Китае по вышеуказанной таблице:

Шаг 1: От суммы заработной платы до вычета НДФЛ отнимаем базовый вычет 5000 юаней КНР, отнимаем соцстрахование в части физлица и жилищный фонд в части физлица (если есть другие вычеты — также отнимаем). Получаем цифру — основу расчета НДФЛ. Вот от нее и будем считать НДФЛ.

Шаг 2: Ищем эту цифру в первом столбце таблицы (то есть ищем к какому интервалу суммы она относится).

Шаг 3: Умножаем на процентную ставку НДФЛ, которая находится во втором столбце.

Шаг 4: Просто отнимаем сумму для быстрого вычитания в третьем столбце (на самом деле формула сложнее, но не заморачивайтесь, просто отнимайте)).

Шаг 5: Вуаля! Получаем сумму НДФЛ от данной суммы заработной платы.

Но теперь нужно признаться еще в одном нюансе, что в жизни все немного сложнее. А именно: несколько лет назад в Китае был принят кумулятивный способ расчета НДФЛ по году. По такому способу получается, что в начале года сумма налога меньше, но к концу она увеличивается. Как это происходит? Доход складывается по году и каждый месяц отнимаются ежемесячные вычеты и ранее оплаченный НДФЛ. То есть: за январь — все как описано выше, но за февраль расчет выглядит так — сначала слагается вместе доход за январь и февраль (то есть за весь прошедший год), отнимаются все ежемесячные вычеты и ранее оплаченный уже по доходу за январь(за предыдущие месяцы) НДФЛ, и остаток НДФЛ уже оплачивается. И так далее за все 12 месяцев. Вот такой нюанс. Поэтому у сотрудников (если зарплата фиксированная и НДФЛ вычитается реально из зарплаты) в начале года зарплата выше, а за декабрь — самая маленькая.

А именно: несколько лет назад в Китае был принят кумулятивный способ расчета НДФЛ по году. По такому способу получается, что в начале года сумма налога меньше, но к концу она увеличивается. Как это происходит? Доход складывается по году и каждый месяц отнимаются ежемесячные вычеты и ранее оплаченный НДФЛ. То есть: за январь — все как описано выше, но за февраль расчет выглядит так — сначала слагается вместе доход за январь и февраль (то есть за весь прошедший год), отнимаются все ежемесячные вычеты и ранее оплаченный уже по доходу за январь(за предыдущие месяцы) НДФЛ, и остаток НДФЛ уже оплачивается. И так далее за все 12 месяцев. Вот такой нюанс. Поэтому у сотрудников (если зарплата фиксированная и НДФЛ вычитается реально из зарплаты) в начале года зарплата выше, а за декабрь — самая маленькая.

Пример расчета подоходного налога с физлиц (НДФЛ) в Китае (без учета вычета на соцстрахование):

Для упрощения здесь приводим только один базовый вычет 5000 юаней КНР, без части социального страхования, жилищного взноса и других социальных вычетов.

| налоговая база (заработная плата до уплаты НДФЛ), юани КНР | базовый налоговый вычет, юани КНР | ставка налога (%) | вычитаемая сумма (сокращ. формула расчета суммы подох. налога) | сумма НДФЛ, юани КНР |

|---|---|---|---|---|

| 2100 | 5000 | 3% | 0 | 0 |

| 5000 | 5000 | 3% | 0 | 0 |

| 6000 | 5000 | 3% | 0 | 30 |

| 9000 | 5000 | 3% | 0 | 120 |

| 12000 | 5000 | 3% | 0 | 210 |

| 20000 | 5000 | 3% | 0 | 450 |

| 25000 | 5000 | 3% | 0 | 600 |

| 35000 | 5000 | 3% | 0 | 900 |

| 45000 | 5000 | 10% | 2520 | 1480 |

Примечание: С 2018 года в Гуанчжоу минимальный размер ежемесячной заработной платы установлен в размере 2100 юаней КНР.

Таким образом, заработная плата и жалование сотрудников предприятий с иностранными инвестициями облагается подоходным налогом с физических лиц в сумме, превышающей ежемесячный необлагаемый минимум и после всех вычетов.

Помимо подоходного налога компания обязана оплачивать обязательные страховые платежи за китайских сотрудников – в целом, ориентировочно 1650 юаней КНР на одного сотрудника в месяц (но суммы отличаются в разных регионах Китая) и взносы в жилищный фонд, но последние являются обязательными только для китайских граждан. Для иностранных граждан взносы в жилищный фонд не требуются.

Примечание: фактическая оплата НДФЛ также является обязательным требованием при продлении визовых рабочих документов (разрешение на проживание) иностранных сотрудников в Китае. Помимо факты уплаты НДФЛ, миграционные органы Китая также смотрят на результаты деятельности самого предприятия-работодателя, так чтобы его деятельность не была убыточной и чтобы были уплачены налоги, наняты китайские сотрудники (за которые оплачиваются необходимые платежи, в частности НДФЛ и социальное страхование).

Подробнее по налоговым вычетам при расчете НДФЛ в Китае

Законодательством Китая предусмотрены минимальная сумма ежемесячного дохода, которая не подлежат обложению подоходным налогом с физических лиц: необлагаемый налогом минимум, согласно изменениям внесенным в Закон КНР об НДФЛ в 2018 г., установлен в размере 5000 юаней КНР ежемесячно. Данный минимум (основной налоговый вычет) является теперь одинаковым и для иностранных и для китайских граждан (для сравнения, ранее этот вычет составлял для китайских граждан — 3500 юаней КНР, для иностранных граждан — 4800 юаней в месяц ежемесячно).

Также, в соответствии с новыми правилами, налоговые резиденты Китая, начиная с 2019 года, имеют право предъявить к дополнительным вычетам из налогооблагаемого дохода следующие социальные вычеты: официальные расходы на образование детей в Китае, дополнительное образование взрослых, аренду жилья, медицинские расходы на лечение тяжелых заболеваний, расходы по выплате процентов по ипотеке, официальные расходы на уход за пожилыми (для каждой категории социального вычета установлен максимум суммы).

Налоговое резидентство физлиц в Китае:

Согласно новому Закону об НДФЛ КНР налоговыми резидентами Китая является граждане Китая (которые платят НДФЛ в Китае вне зависимости от места получения дохода и времени проживания в Китае), а также иностранные граждане, которые проживают на территории Китая в общей совокупности не менее 183 дней в календарном году (в период с 1 января по 31 декабря). Налоговые резиденты, проживающие постоянно в течение 6 лет на территории Китая, оплачивают НДФЛ со всех доходов, полученных в Китае и по всему миру (часть налога, оплаченная за рубежом, может быть вычтена из НДФЛ, оплачиваемого в Китае, если между странами существуют соглашения об избежании двойного налогообложения).

Вне зависимости от срока нахождения иностранного лица в Китае (даже если лицо не является налоговым резидентом Китая, то есть проживает менее 183 дней в году здесь), данное лицо обязано уплатить НДФЛ, если источник дохода находится в Китае.

Основное различие между оплатой НДФЛ лицом, которое является налоговым резидентом, и которое таковым не является, состоит в том, что налоговые резиденты имеют право на дополнительные вычеты (не только 5 000 юаней КНР), такие как расходы на образование детей, аренду жилья и т. п. Нерезиденты могут вычесть только основной вычет 5 000 юаней КНР из дохода за месяц.

п. Нерезиденты могут вычесть только основной вычет 5 000 юаней КНР из дохода за месяц.

Что такое скорректированный валовой доход (AGI)?

Как эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О Совете по обзору

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров.

Что такое скорректированный валовой доход? Определение

Скорректированный валовой доход, или AGI, представляет собой ваш общий валовой доход (до вычета налогов) за вычетом определенных налоговых вычетов и других корректировок. Валовой доход включает такие виды доходов, как заработная плата, дивиденды, алименты, государственные пособия, пенсионные выплаты, прирост капитала и доход из любого другого источника. Скорректированный валовой доход рассчитывается путем вычитания таких вычетов и корректировок, как уплаченные алименты, взносы в пенсионный план, проценты по студенческому кредиту и взносы по медицинскому страхованию.

Как найти скорректированный валовой доход в налоговой декларации

AGI каждого человека уникален. Например, AGI в вашей налоговой декларации по форме 1040 можно найти на видном месте в строке 11.

Как рассчитать скорректированный валовой доход

Просто сложите свои доходы, чтобы получить общий валовой доход, затем вычтите любые корректировки и выше — линейные налоговые вычеты. IRS предоставляет подробные инструкции о том, как заполнить налоговую декларацию (Приложение 1 к форме 1040), и любая служба подготовки налогов может помочь вам в этом процессе.

IRS предоставляет подробные инструкции о том, как заполнить налоговую декларацию (Приложение 1 к форме 1040), и любая служба подготовки налогов может помочь вам в этом процессе.

Налоговые калькуляторы доступны в Интернете, чтобы облегчить вам расчет вычетов. Существует также несколько дополнительных налоговых вычетов, которые следует учитывать при расчете вашего AGI, что может помочь вам максимизировать прибыль или минимизировать сумму, которую вы должны.

Однако некоторые налоговые вычеты имеют ограничения. Например, проценты по студенческой ссуде ограничены 2500 долларами, а расходы преподавателей ограничены 250 долларами.

Как ваш скорректированный валовой доход влияет на вас

Ваш AGI является основой для ваших налогов, а не вашего валового дохода, поскольку он представляет собой ваш фактический доход. Ваш AGI также определяет, как вы имеете право на определенные налоговые вычеты и налоговые льготы.

Некоторые налоговые льготы и вычеты могут принести вам больше пользы, если ваш скорректированный валовой доход ниже. Если, например, ваши наличные медицинские и стоматологические счета превышают 7,5 процента вашего AGI в год, вы можете вычесть сумму, превышающую 7,5 процента вашего AGI. Чем ниже ваш AGI и чем выше ваши медицинские и стоматологические расходы, тем больше вы можете вычесть эти расходы.

Если, например, ваши наличные медицинские и стоматологические счета превышают 7,5 процента вашего AGI в год, вы можете вычесть сумму, превышающую 7,5 процента вашего AGI. Чем ниже ваш AGI и чем выше ваши медицинские и стоматологические расходы, тем больше вы можете вычесть эти расходы.

Ваш скорректированный валовой доход также используется для налоговой декларации штата, поэтому вам необходимо сначала заполнить федеральную налоговую декларацию. После того, как вы подали федеральную декларацию и получили свой AGI, вы можете легко подать налоговую декларацию штата.

Модифицированный скорректированный валовой доход

Модифицированный скорректированный валовой доход (MAGI) — это, по сути, ваш AGI после учета определенных налоговых вычетов или штрафов или определенных дополнений к доходу.

MAGI используется для различных налоговых кредитов и вычетов. Модифицированный скорректированный валовой доход может немного увеличить ваш доход, например, заработанный за границей доход, проценты по студенческому кредиту, вычеты IRA и необлагаемые налогом проценты, полученные от необлагаемых налогом облигаций, таких как муниципальные облигации.

Расчет вашего MAGI также будет зависеть от того, какие налоговые льготы и вычеты вы рассматриваете, поэтому вам следует тщательно выполнять каждый вычет. IRS предоставляет инструкции на своем веб-сайте для расчета MAGI в определенных формах, таких как форма 89.60, который используется для расчета налога на чистый инвестиционный доход.

Для пенсионеров MAGI имеет большое значение, поскольку он определяет страховые взносы Medicare. Вообще говоря, чем выше ваш MAGI, тем выше страховой взнос, который вы будете платить за Medicare. Это определяется путем оглядывания назад на два налоговых года.

Подробнее:

- Что такое чистая прибыль?

- Валовая прибыль по сравнению с чистой прибылью

- Налоговые льготы и налоговые вычеты

Что такое валовой доход? Как это работает и почему это важно

kate_sept2004/Getty Images

3 минуты чтения Опубликовано 18 октября 2021 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Что такое валовой доход?

Валовой доход относится к общему заработку, который человек получает до уплаты налогов и других отчислений. Сумма, которая остается после вычета налогов, называется чистой прибылью. При просмотре платежной квитанции чистая прибыль — это то, что показано после уплаты налогов и вычетов. Чистый доход всегда ниже валового дохода, если лицо не освобождено от уплаты налогов и не имеет отчислений.

Чистый доход всегда ниже валового дохода, если лицо не освобождено от уплаты налогов и не имеет отчислений.

Как работает валовой доход

Валовой доход обычно формируется из зарплаты, которая может состоять из почасовой оплаты труда, оклада, комиссионных и премий. Но валовой доход может поступать из других источников, таких как аннуитеты, алименты, пенсия, прирост капитала, доход от аренды, роялти и доход от самостоятельной занятости. Эти формы дохода зачастую лишь частично облагаются налогом. Другими источниками валового дохода, подлежащими налогообложению, являются:

- Альтернативное вознаграждение за оказанные услуги

- Доход от бизнеса

- Дивиденды

- Выигрыш в азартных играх

- Права на газ, нефть или полезные ископаемые

- Доход от погашенного долга

- Доход от наследодателя или процент от имущества или траста

- Проценты с банковских счетов, депозитные сертификаты (CD) и т. д.

- Продажа товаров через Интернет или лично

- Советы

Некоторые примеры необлагаемого налогом дохода включают наследство, муниципальные или государственные облигации, компенсационные выплаты работникам и поступления по страхованию жизни.

Работодатели удерживают подоходный налог штата и федеральный налог, налоги Medicare и Social Security из вашей зарплаты до того, как вы ее получите. Для владельцев бизнеса, самозанятых и независимых подрядчиков/фрилансеров оплата производится в виде валового дохода, и они обязаны уплачивать свою долю налогов. Валовой доход предприятия рассчитывается как валовой доход за вычетом себестоимости проданных товаров (COGS) и может называться валовой прибылью или валовой прибылью в процентах.

Пример валового дохода

Вот пример того, как выглядит валовой доход на еженедельной основе:

- 45 часов работы по цене 15 долларов в час = 675 долларов

- Комиссия = 150$

- Бонус = 500 долларов

- Валовой доход = 1325 долларов США

Вот пример того, как может выглядеть валовой доход в годовом исчислении:

- Годовой оклад: 55 000 долларов США

- Годовой бонус: 5000 долларов США

- Доход от аренды: 10 000 долларов США

- Проценты: $675

- Дивиденды акциями: 500 долларов

- Доход от побочного бизнеса: 10 000 долларов США

- Продажа товаров через Интернет: 1300 долларов США

- Общий годовой валовой доход: 82 475 долларов США

Чтобы определить годовой валовой доход предприятия, вот пример:

- Валовой доход: 250 000 долларов США

- Себестоимость проданных товаров: 200 000 долларов США

- Общий годовой валовой доход от бизнеса: 50 000 долларов США

Почему так важно понимать валовой доход

Валовой доход — это то, что используется кредиторами для определения того, какую сумму они позволят кому-то взять взаймы для получения кредита, например автокредита или ипотечного кредита. Кредитор определит, сколько ссудить, исходя из отношения долга к доходу человека, или DTI. DTI определяется путем деления ежемесячных платежей по долгу на ежемесячный валовой доход.

Кредитор определит, сколько ссудить, исходя из отношения долга к доходу человека, или DTI. DTI определяется путем деления ежемесячных платежей по долгу на ежемесячный валовой доход.

Чем выше чей-то DTI, тем меньше вероятность того, что кредитор захочет дать деньги в долг, и тем выше будет процентная ставка по кредиту. В идеале DTI не должен превышать 36 процентов; однако некоторые кредиторы предоставляют ссуду до 50 процентов DTI.

Валовой доход по сравнению с чистым доходом

Общая сумма полученной заработной платы представляет собой валовой доход, а чистый доход представляет собой оставшуюся сумму после вычета налогов и вычетов.

Вычеты могут включать:

- Взносы по медицинскому страхованию

- Премии по страхованию жизни

- Добровольные пособия (при несчастном случае, болезни, критической травме, инвалидности и т. д.)

- Взносы на гибкий расходный счет

- Взносы на сберегательный счет здоровья

- Расходы, связанные с работой (форма, профсоюзные взносы, питание, проезд и т.

д.)

д.) - Пенсионные отчисления

- Наложение ареста на заработную плату

- Выплаты алиментов

д.)

д.)Большинство вычетов ниже налогооблагаемого дохода. Они известны как доналоговые вычеты. Другие вычеты, такие как взносы в IRA Roth и некоторые добровольные льготы, не уменьшают налогооблагаемый доход. Они известны как посленалоговые вычеты.

Чистый доход часто называют доходом на руки или располагаемым доходом. Чистый доход — это то, что осталось потратить и может быть использовано для составления бюджета. Расходы на проживание, счета, платежи по долгам и другие обязательства должны планироваться из чистого дохода, а не из валового дохода. Составление бюджета на основе валового дохода, скорее всего, приведет к тому, что бюджет будет неполным каждый месяц, потому что сумма, необходимая для бюджета, уменьшается за счет вычетов и налогов.

Вот пример того, почему бюджет не должен основываться на валовом доходе без учета отчислений и налогов.