Новые сроки уплаты налога по УСН за 2019 год из-за коронавируса

Оглавление Скрыть

- Как изменили сроки сдачи декларации по УСН

- Как изменили сроки уплаты налога по УСН

- Индивидуальные отсрочки и рассрочки по уплате УСН

- Условия получения отсрочки и рассрочки

- Коды КБК

Коронавирус внес свои коррективы в отчетные сроки по УСН, отчитаться и заплатить налог за 2019 год можно попозже. В статье расскажем об актуальных сроках в 2020 году.

Как изменили сроки сдачи декларации по УСН

Согласно Постановлению Правительства от 02.04.2020 № 409 срок сдачи декларации УСН перенесли на три месяца вперед.

| Отчет | Срок сдачи по НК РФ | Срок с учетом продления |

|---|---|---|

| Декларация по УСН для организаций за 2019 год | 31 марта | 30 июня |

| Декларация по УСН для ИП за 2019 год | 30 апреля | 30 июля |

Сроки сдачи декларации по УСН

Срок отчетности перенесли для всех, независимо от сферы деятельности и принадлежности к малому бизнесу.

Как изменили сроки уплаты налога по УСН

Как антикризисная мера, были сдвинуты и сроки уплаты налога, но не для всех.

Отсрочку по уплате упрощенного налога получили организации и предприниматели, которые на 01 марта 2020 года состояли в реестре субъектов МСП и вели деятельность в отраслях, наиболее пострадавших от кризиса.

Налогоплательщики, которые не состоят в реестре субъектов МСП и не относятся к пострадавшим отраслям, платят налоги в обычные сроки, но с учетом переноса из-за нерабочего периода с 30 марта по 11 мая. Для тех, кто не работал, срок сдвигается на ближайший рабочий день – 12 мая. Но организации или ИП, которые попали в число исключений и продолжают работать в это время, должны были заплатить в обычные сроки без переноса.

| Платеж | Субъекты МСП из пострадавших отраслей | Другие субъекты не из пострадавших отраслей: период по 11 мая был нерабочим | Другие субъекты не из пострадавших отраслей: налогоплательщик попал в число исключений и продолжал работу |

|---|---|---|---|

| УСН за 2019 год для ООО | 30 сентября | 12 мая | 31 марта |

| УСН за 2019 года для ИП | 2 ноября | 12 мая | 30 апреля |

Аванс за 1 квартал 2020 г. | 26 октября | 12 мая | 27 апреля |

| Аванс за 2 квартал 2020 г. | 25 ноября | 27 июля | 27 июля |

Сроки уплаты налога по УСН

Индивидуальные отсрочки и рассрочки по уплате УСН

Согласно Постановлению № 409 от 03.04.2020 года налогоплательщик может получить отсрочку по налогам, срок уплаты которых пришелся на 2020 год. Эта возможность есть у всех, кто работает в пострадавших отраслях и у кого наблюдается снижение доходов, независимо от принадлежности к малому бизнесу.

Условия получения отсрочки и рассрочки

Организации и ИП из пострадавших отраслей вправе отложить уплату УСН, если попадают под критерии:

- доходы и доходы от реализации товаров, работ, услуг снизились более чем на 10 процентов;

- более чем на 10 процентов снизились доходы от реализации товаров, работ, услуг, которые облагаются НДС по нулевой ставке;

- за отчетные периоды 2020 года получен убыток по данным деклараций по налогу на прибыль, при этом за 2019 год убытка не было.

Срок, на который предоставят отсрочку или рассрочку, зависит от уровня снижения доходов и наличия убытка. Отсрочку дают на срок от 3 до 12 месяцев, рассрочку – от 3 до 5 лет.

Отсрочку можно получить по всем налогам, срок уплаты которых наступил в 2020 году, кроме НДС, НДД, НДПИ и акцизов.

Но постановлением от 24.04.2020 № 570 утвердили отдельный перечень пострадавших отраслей. Те, кто входит в этот перечень, помимо всего прочего могут претендовать на отсрочку по страховым взносам, НДС и НДД. Этот список сокращенный по сравнению с перечнем из постановления № 434.

Важно! Для получения отсрочки или рассрочки по уплате УСН нужно до 01 декабря 2020 года подать заявление в налоговую инспекцию по месту регистрации.

Если налогоплательщик планирует отсрочить уплату УСН на срок менее шести месяцев, в налоговую инспекцию нужно отправить заявление и обязательство о соблюдении условий. Если нужна отсрочка больше полугода, дополнительно к заявлению и обязательству нужно приложить залог, поручительство или банковскую гарантию. А при рассрочке придется предоставить еще график погашения платежей.

А при рассрочке придется предоставить еще график погашения платежей.

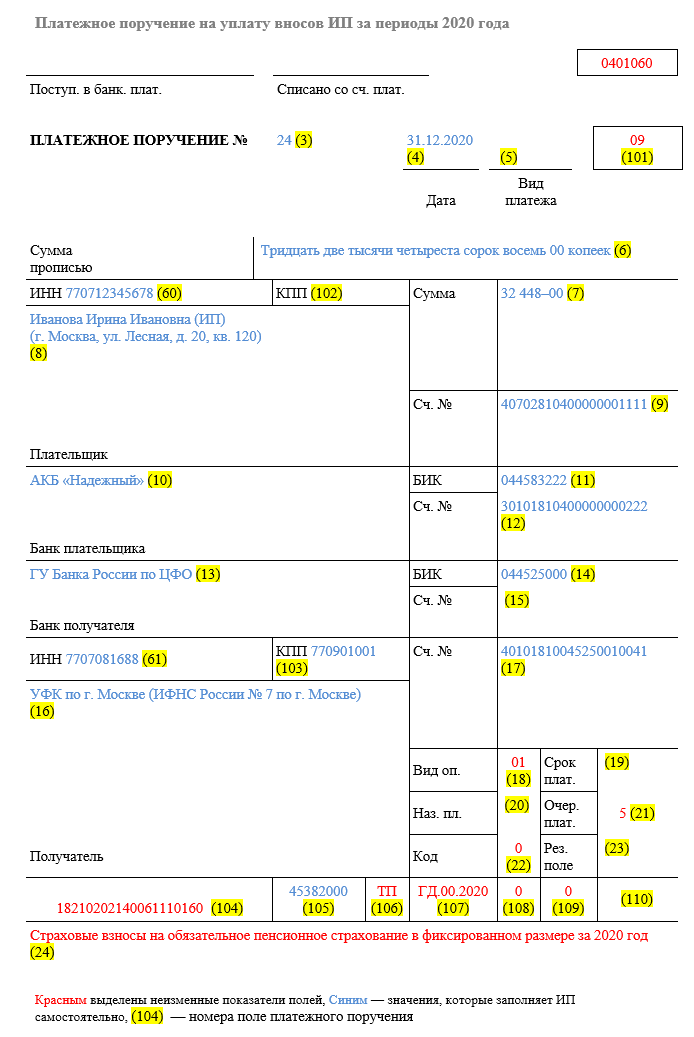

Коды КБК

Коды бюджетной классификации не изменились и остались прежними:

- КБК для УСН по ставке 6% с доходов — 182 1 05 01011 01 1000 110

- КБК для УСН по ставке 15% доходы минус расходы — 182 1 05 01021 01 1000 110

- КБК для минимального налога — 182 1 05 01021 01 1000 110

Эксперты аутсорсинга «Мое Дело» в это непростое время помогут законным способом снизить налоги, за вас посчитают платежи и сдадут отчеты. Вы будете тратить на бухгалтерию меньше, чем на штатного специалиста, а взамен получите знания и опыт команды экспертов.

Онлайн калькулятор расчета зарплаты и налогов по заработной плате для ИП на упрощенном режиме

- ИП УСН

- ИП ОУР

- ТОО УСН

- ТОО ОУР

- Расчет от обратного

Прямой расчетРасчет от обратного

ИПТОО

ОбщеустановленныйУпрощенный

20222021202020192018

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь

Расчет

Налоги за ИП За работника в штате За работника на ГПХ

Доход

База ОПВ

База СО

Считать СО отдельно

ЗарплатаВыплата при служебных командировках сверх нормЕдиновременная премияПостоянная премияКомпенсация отпускаКомпенсация отпуска при увольненииОплата больничных листовОплата отпускаЭкологическая выплата (отпуск, надбавка)

Вид начисленияЗарплатаВыплата при служебных командировках сверх нормЕдиновременная премияКомпенсация отпускаКомпенсация отпуска при увольненииОплата больничных листовОплата отпускаПостоянная премияЭкологическая выплата (отпуск, надбавка)

Доходы ГПХ (услуги)

Доходы ГПХ (товары)

Доход

На руки

Вычеты

Вычет 14 МРП Вычет 882 МРП

Резидентство

Гражданин РК Иностранец Гражданин ЕАЭС Вид на жительство

Итого

Налоги к уплате

За счёт работника

ОПВ

тенге

ИПН

тенге

ВОСМС

тенге

За счёт работодателя

ОППВ

тенге

СО

тенге

СН

тенгеООСМС

тенге

При таких условиях оплачивать налоги не требуется

На руки

тенге

Укажите параметры для получения результата

Полезные статьи и таблицы для работы с калькулятором

- 01Отдельная база для СО

- 02Налогообложение работников-инвалидов

- 03Ликвидация ТОО в Казахстане: каков порядок проведения и сроки процедуры

- 04Как зарегистрировать ТОО в Казахстане и какие документы потребуются

- 05Кого освободили от налогов на 3 года

- 06Как осуществить приостановление деятельности или ликвидацию ИП в Казахстане

- 07Регистрация ИП в Казахстане

Пределы для исчисления

2022 год| Исчисления | Минимум | Максимум |

| ОПВ | нет | 300 000 ₸ |

| СО | 2 100 ₸ | 14 700 ₸ |

| ОСМС | нет | 18 000 ₸ |

| ВОСМС | нет | 12 000 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 8 500 ₸ |

| ВОСМС | нет | 8 500 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 8 500 ₸ |

| ВОСМС | нет | 4 250 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 500 ₸ |

| СО | 1 488 ₸ | 10 413 ₸ |

| ОСМС | нет | 6 375 ₸ |

| Исчисления | Минимум | Максимум |

| ОПВ | нет | 212 130 ₸ |

| СО | 990 ₸ | 9 899 ₸ |

| ОСМС | нет | 6 364 ₸ |

Базовые ставки

МЗП

60 000 тнг

МРП

3 063 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9. 5 %

5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

13,5 %

OОCMC

3 %

ВOCMC

2 %

МЗП

42 500 тнг

МРП

2 917 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9%

OOCMC

2 %

ВOCMC

2 %

МЗП

42 500 тнг

МРП c январь-март

2 651 тнг

МРП c апрель-декабрь

2 778 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9,25%

OOCMC

2 %

ВOCMC

1 %

МЗП

42 500 тнг

МРП

2 525 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9. 5 %

5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

OOCMC

1.5 %

МЗП

28 284 тнг

МРП

2 405 тнг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

OOCMC

1.5 %

Базовые ставки

2022 годМЗП

60 000 тг

МРП

3063 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

13.

5 %ООСМС

3 %

ВОСМС

2 %

5 %

5 %МЗП

42 500 тг

МРП

2917 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

ООСМС

2 %

ВОСМС

2 %

МЗП

42 500 тг

МРП (январь-март)

2651 тг

МРП (апрель-декабрь)

2778 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.

5 %Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

ООСМС

2 %

ВОСМС

1 %

5 %

5 %МЗП

42 500 тг

МРП

2525 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9 %

ООСМС

1.

5 %

5 %

5 %МЗП

28 284 тг

МРП

2 405 тг

КПН

20 %

ИПН

10 %

ОПВ

10 %

ОППВ

5 %

Социальный налог

9.5 %

Социальные отчисления

3.5 %

НДС

12 %

Ставка рефинансирования

9.25 %

ООСМС

1.5 %

Оцените работу калькулятора

Новые видео на Youtube

Не пропусти всё самое интересное на нашем канале!

Перейти на каналБудь в курсе последних новостей

Какие биржи перестанут обслуживать клиентов из РФ?

Санкциям ЕС намерен подчиниться ряд криптовалютных бирж и платформ

Биткоин снова стоит ниже 19 тыс.

долларов

долларовКапитализация криптовалютного рынка уменьшилась до 943 млрд. долларов

В Казахстане могут отказаться от NCALayer

Аналогом электронной цифровой подписи может стать QR-код

Почему цены на продукты в Алматы не снижаются?

По данным статистики, в среднем цены в Алматы повысились на 40 процентов за последние полгода

Парковка в столице будет бесплатной на День Республики

С 23 по 25 октября все платные парковки в Астане будут бесплатными

В Алматы появятся специальные школьные автобусы

Для города будет закуплено около сотни автобусов исключительно для школьников

Началось повторное финансирование автокредитов от Bereke Bank

Заявка на рефинансирование автокредита подается во всех филиалах банка

Вступили в силу изменения по социальному страхованию

Как казахстанцам уплачивать взносы ОСМС, чтобы получить статус застрахованного.

Наши сервисы

Инструкция по сервису Mybuh.kz

- 01Электронные счета-фактуры для Казахстана

- 02Калькулятор НДС для Казахстана

- 03Форма 200.00 — автоматический расчет с учетом ОСМС

- 04910 форма заполнение и автоматический расчет декларации

- 05Выставление счета

- 06Накладная — создание и редактирование бланка товарной накладной

- 07Счет фактура создание бланка

Корпоративный подоходный налог и налоги на франшизу

Корпоративный подоходный налог

Кто должен подать?

Все корпорации и организации, облагаемые налогом как корпорации для целей федерального подоходного налога.

получение дохода из источников в Луизиане, независимо от того, есть ли у них чистый доход,

необходимо подать декларацию о доходах. Корпорации, получившие постановление об освобождении от

Служба внутренних доходов должна представить копию постановления в Департамент

для получения льготы.

Корпорации, получившие постановление об освобождении от

Служба внутренних доходов должна представить копию постановления в Департамент

для получения льготы.

Ставка налога

За периоды, начинающиеся до 1 января 2022 года, корпорации будут платить налог на чистую прибыль, рассчитанный по следующим ставкам:

Четыре процента от первых $25 000 чистой прибыли

Пять процентов на следующие 25 000 долларов

Шесть процентов на следующие 50 000 долларов

Семь процентов на следующие 100 000 долларов

Восемь процентов от суммы, превышающей 200 000 долларов США

За периоды, начинающиеся 1 января 2022 года или после этой даты, корпорации будут платить налог на чистую прибыль, рассчитанный по следующим ставкам:

Три с половиной процента на первые 50 000 долларов

Пять с половиной процентов на следующие 100 000 долларов

Семь с половиной процентов от суммы, превышающей 150 000 долларов США

Действует для налоговых периодов, начинающихся 1 января 2019 г. и после этой даты, Подраздел S Корпорации и другие сквозные юридические лица, которые

получает согласие на выбор сквозного налога на юридические лица в соответствии с LA R.S. 287.732.2 будет:

и после этой даты, Подраздел S Корпорации и другие сквозные юридические лица, которые

получает согласие на выбор сквозного налога на юридические лица в соответствии с LA R.S. 287.732.2 будет:

Рассчитать чистую прибыль, как если бы они подали декларацию корпорации C на федеральном уровне, и

Уплачивать налог на чистый доход, рассчитанный по следующим ставкам за периоды, начинающиеся до 1 января 2022 года:

o Два процента от первых 25 000 долларов чистой прибыли

o Четыре процента на следующие 75 000 долларов

o Шесть процентов на сумму, превышающую 100 000 долларов США

За периоды, начинающиеся 1 января 2022 г. или после этой даты, уплачивать налог на чистую прибыль, рассчитанный по следующим ставкам:

o Одна и восемьдесят пять сотых процента от первых 25 000 долларов чистой прибыли

o Три с половиной процента на следующие 75 000 долларов

o Четыре и двадцать пять сотых процента от суммы, превышающей 100 000 долларов США

Дата уплаты налога

Возвраты и платежи должны быть произведены не позднее 15-го числа пятого месяца, следующего за

закрытие отчетного периода (15 мая календарного года).

Корпоративный налог на франшизу

Кто должен подать?

Любая корпорация или организация, облагаемая налогом как корпорация для целей федерального подоходного налога. отвечающие любому из следующих положений, если иное специально не освобождено в соответствии с положениями Р.С. 47:608, должны подать налоговую декларацию о франшизе корпорации Луизианы:

Организовано в соответствии с законодательством штата Луизиана.

Квалифицирован для ведения бизнеса в этом штате или для ведения бизнеса в этом штате.

Осуществление или продолжение корпоративного устава в этом штате.

Владение или использование какого-либо корпоративного капитала, завода или другого собственность в этом штате, независимо от того, принадлежит ли она прямо или косвенно товарищество, совместное предприятие или любая другая коммерческая организация, отечественная или иностранная корпорация является связанной стороной, как это определено в R.

S. 47:605.1.

S. 47:605.1.

S. 47:605.1.Начиная с налогового периода франшизы 2017 года, компания с ограниченной ответственностью (ООО) для Налог на франшизу в Луизиане рассматривается и облагается налогом таким же образом, как и рассматриваются и облагаются налогом для целей федерального подоходного налога. Акт 12 Первого Чрезвычайного собрания 2016 г. Сессия распространила введение налога на франшизу на дополнительные виды юридических лиц. Ан предприятие, облагаемое налогом как корпорация в соответствии с 26 U.S.C. Подзаголовок A, Глава 1, Подглава C для для целей федерального подоходного налога, теперь облагается налогом на франшизу, если он соответствует любому из критериев перечислено выше, за двумя исключениями:

- Любой ООО квалифицированы и имеют право избирать для налогообложения в соответствии с

с положениями 26 U. S.C. Подзаголовок A, Глава 1, Подглава S на первом

день налогового периода франшизы налогом на франшизу не облагается.

- Любое другое предприятие, приобретенное в период с 1 января 2012 г. по декабрь 31, 2013, юридическим лицом, которое облагалось налогом в соответствии с 26 U.S.C. Подзаголовок А, Глава 1, Подраздел S не облагается налогом на франшизу.

S.C. Подзаголовок A, Глава 1, Подглава S на первом

день налогового периода франшизы налогом на франшизу не облагается.

S.C. Подзаголовок A, Глава 1, Подглава S на первом

день налогового периода франшизы налогом на франшизу не облагается.Ставка налога

Для периодов, начинающихся до 1 января 2023 г., 1,50 доллара США за каждую 1000 долларов США или большую ее часть до 300 000 долларов США.

капитал, используемый в Луизиане, и 3 доллара за каждую 1000 долларов или большую часть этой суммы сверх

300 000 долларов капитала, занятого в Луизиане.

Для периодов, начинающихся 1 января 2023 года или после этой даты, 2,75 доллара США за каждую 1000 долларов США или большую часть. из них более 300 000 долларов капитала, используемого в Луизиане.

Первоначальный налог на корпоративную франшизу составляет 110 долларов. Для информации об используемом капитале в Луизиане и расчет налога см. в инструкциях к форме CIFT-620.

Дата возврата

Первоначальный доход : Первоначальный доход, охватывающий период, начинающийся с

дата, когда корпорация впервые становится ответственной за подачу декларации и заканчивается следующим

закрытие отчетного периода должно быть подано не позднее 15 числа третьего месяца

после того, как корпорация впервые становится ответственной.

Годовой отчет : Налог на франшизу корпорации Луизианы начисляется в первый день каждого отчетного года, и декларация за этот период должна быть подана не позднее 15 числа числа пятого месяца отчетного года.

верх страницыДекларация расчетного налога

Р.С. 47: 287,654 требует, чтобы корпорации платили расчетный подоходный налог, если доход корпорации разумно ожидать, что налог за вычетом любых кредитов за налоговый год составит 1000 долларов США. или больше. Если корпорация обязана платить расчетный подоходный налог, процент исчисленной суммы налога необходимо уплатить 15-го числа следующего месяца на основании за период, в котором была удовлетворена потребность в уплате расчетного налога:

| Дата выполнения требования | Сумма к оплате 15-го числа следующего месяца | |||

|---|---|---|---|---|

| До 1-го числа 4-го месяца налогового года | 25% | 25% | 25% | 25% |

| После последнего дня 3-го месяца и до 1-го дня 6-го месяца налоговый год | 33⅓% | 33⅓% | 33⅓% | |

| После последнего дня 5-го месяца и до 1-го дня 9-го месяца налоговый год | 50% | 50% | ||

| После последнего дня 8-го месяца и до 1-го дня 12-го месяца налоговый год | 100% | |||

Перерасчет расчетного налога

Если после уплаты какой-либо части расчетного налога налогоплательщик определяет, что

требуется новая смета, суммы платежей по оставшимся платежам могут

увеличиваться или уменьшаться в зависимости от обстоятельств. Сумма, необходимая по новой смете

рассчитывается путем расчета разницы между предыдущей расчетной суммой налога

и новую предполагаемую сумму налога и разделив эту разницу между числом

оставшиеся платежи.

Сумма, необходимая по новой смете

рассчитывается путем расчета разницы между предыдущей расчетной суммой налога

и новую предполагаемую сумму налога и разделив эту разницу между числом

оставшиеся платежи.

Переплата расчетного налога на прибыль

Если корпорация уплачивает налоговую часть, превышающую правильную сумму рассрочка, Р.С. 47:287.660 позволяет зачесть переплату в счет корпорации неоплаченные платежи и любые излишки, подлежащие кредитованию или возмещению.

Корректировка переплаты расчетного подоходного налога

Пересмотренный Статут 47: 287.656

позволяет корпорациям подавать заявление на корректировку переплаты

расчетный налог на прибыль за налоговый год. Заявление должно быть подано после

на конец налогового года и не позднее 15-го числа четвертого месяца

после этого и до подачи налоговой декларации. Однако ни одно приложение не будет

допускается, если только сумма корректировки не составляет не менее десяти процентов от

предполагаемая сумма налога и более 500 долларов США. Это приложение для корректировки переплаты

расчетного подоходного налога не является требованием о зачете или возмещении. Есть

нет формы заявления на эту корректировку. Однако запрос должен содержать

Следующая информация:

Заявление должно быть подано после

на конец налогового года и не позднее 15-го числа четвертого месяца

после этого и до подачи налоговой декларации. Однако ни одно приложение не будет

допускается, если только сумма корректировки не составляет не менее десяти процентов от

предполагаемая сумма налога и более 500 долларов США. Это приложение для корректировки переплаты

расчетного подоходного налога не является требованием о зачете или возмещении. Есть

нет формы заявления на эту корректировку. Однако запрос должен содержать

Следующая информация:

Расчетный подоходный налог, уплаченный корпорацией в течение налогового года.

Сумма, которую корпорация оценивает как обязательство по налогу на прибыль для налоговый год.

Величина корректировки.

Другая соответствующая информация.

В течение 45 дней с даты подачи заявления о корректировке корректировка будет разрешено или запрещено, если будет определено, что приложение содержит существенные упущения или ошибки. Если корректировка разрешена, секретарь может кредитовать сумма корректировки любого другого налогового обязательства корпорации и вернуть остаток.

Если позже будет установлено, что сумма корректировки была чрезмерной, штраф в размере 12

процентов годовых от излишней суммы с даты предоставления кредита

или возмещение выплачивается в установленный срок за налоговый год. Для целей

штраф, чрезмерная сумма меньше суммы корректировки

или сумма, на которую обязательства корпорации по налогу на прибыль превышают расчетную

подоходный налог, уплаченный в течение налогового года, уменьшается на сумму корректировки.

Запрос на продление срока подачи декларации

Пересмотренный Статут 47:287.614 позволяет продлить время для подачи объединенного дохода корпорации и франшизы налоговая декларация не должна превышать семи месяцев с даты подачи декларации. Все расширения запросы должны быть сделаны в электронном виде не позднее даты возврата срок оплаты. Срок подачи декларации — 15 мая для подателей календарного года, а 15-го числа пятого месяца, следующего за окончанием налогового года для финансового года файлеры. Запросы на продление, полученные после истечения срока возврата или на бумаге не будут удостоены чести. Продление может быть запрошено следующим образом:

Электронный запрос на продление через Заявка на массовое расширение или Подача онлайн-расширения приложение на сайте ЛДР;

Подача заявления на продление в электронном виде по телефону 225-922-3270 или 888-829-3071.

Для запроса на продление выберите вариант № 3, затем выберите

вариант №2. Налогоплательщикам потребуется номер счета Корпорации в Лос-Анджелесе, чтобы запросить

расширение; или жеЗапрос на продление в электронном виде через программное обеспечение для налоговой подготовки который поддерживает электронную подачу заявки Луизианы на расширение до Файл Корпоративный налог и налог на франшизу.

Для запроса на продление выберите вариант № 3, затем выберите

вариант №2. Налогоплательщикам потребуется номер счета Корпорации в Лос-Анджелесе, чтобы запросить

расширение; или же

Для запроса на продление выберите вариант № 3, затем выберите

вариант №2. Налогоплательщикам потребуется номер счета Корпорации в Лос-Анджелесе, чтобы запросить

расширение; или же Платежи не могут производиться через приложение для массовой подачи расширений

на сайте ЛДР. Электронный платеж можно произвести с помощью программного обеспечения для подготовки налоговых деклараций.

который поддерживает опцию, через LaTap;

или кредитной картой на

Официальные платежи. com

. Если вам нужно отправить чек или денежный перевод, вы

необходимо использовать электронный ваучер на продление платежа, форма CIFT-620EXT-V.

Этот ваучер можно распечатать через

Подача онлайн-расширения

приложение или

Ваучер онлайн-платежей

заявление.

com

. Если вам нужно отправить чек или денежный перевод, вы

необходимо использовать электронный ваучер на продление платежа, форма CIFT-620EXT-V.

Этот ваучер можно распечатать через

Подача онлайн-расширения

приложение или

Ваучер онлайн-платежей

заявление.

Подача исправленной декларации

Для внесения поправок в суммы, сообщаемые для расчета дохода или франшизы

налогов, вы должны подать исправленную (исправленную) форму CIFT-620.

Пересмотренный статут Луизианы 47: 287.614 (C)

требует от каждого налогоплательщика, чья федеральная декларация корректируется, предоставить

заявление, раскрывающее характер и суммы таких корректировок в течение 180 дней после внесения корректировок, и

принято. Это заявление должно сопровождать измененную декларацию.

Это заявление должно сопровождать измененную декларацию.

Мандат электронной подачи

Пересмотренный Статут 47:1520 уполномочивает секретаря по своему усмотрению требовать электронная подача налоговых деклараций или отчетов в соответствии с административным правилом. Административный кодекс Луизианы (LAC) 61:III.1503 и 1505 были обнародованы, чтобы требовать электронная подача декларации о доходах корпорации и налоге на франшизу (форма CIFT-620). Налогоплательщики обязаны подавать декларацию в электронном виде для налога на прибыль (франшизу) периоды, начинающиеся:

01.01.2018 (01.01.2019) — если их общая сумма активов имеет абсолютную стоимость, равную или превышающую 500 000 долларов США.

01.01.2019 (01.01.2020) — если их общая сумма активов имеет абсолютную стоимость, равную или превышающую 250 000 долларов США.

Как подавать федеральные налоги

Крайний срок подачи налоговых деклараций

Для всех налогоплательщиков, кроме тех, кто проживает в штатах Мэн и Массачусетс, крайний срок подачи федеральных подоходных налогов — 18 апреля 2022 года вместо 15 апреля. Это связано с празднованием Дня эмансипации в округе Колумбия. В штатах Мэн и Массачусетс крайний срок подачи федерального налога — 19 апреля., 2022 г. в связи с праздником День патриота.

Эти сроки не применяются к налоговым декларациям штата и местных органов власти. Чтобы убедиться, что вы подаете их вовремя, узнайте сроки подачи налоговых деклараций в вашем штате. Если вы должны деньги и не подаете и не платите налоги вовремя, вам будут начислены проценты и штраф за просрочку платежа. Если вы получите возмещение, штраф за несвоевременную подачу декларации не предусмотрен.

Если вы получите возмещение, штраф за несвоевременную подачу декларации не предусмотрен.

Подача федеральной налоговой декларации

IRS начала принимать и обрабатывать федеральные налоговые декларации 24 января 2022 года. Чтобы начать подачу налоговой декларации, вам сначала нужно узнать, сколько денег вы заработали в 2021 году. стандартный вычет или детализируйте свой возврат. Наконец, вам нужно будет отправить все до 19 апреля., 2022 г., если вы живете в штате Мэн или Массачусетс, или 18 апреля 2022 г., если вы живете в остальной части страны.

Этапы подачи налоговой декларации

Соберите документы, в том числе:

Форму W-2 от каждого работодателя

Другие отчеты о доходах и процентах (1090 1090 1090-03) 1090-03 1090-03

Поступления на благотворительные пожертвования и медицинские и деловые расходы, если вы перечисляете свой доход

Выберите свой статус подачи. Статус подачи зависит от того, состоите ли вы в браке.

Процент, который вы платите на домашние расходы, также влияет на ваш статус подачи.Решите, как вы хотите подавать налоги. IRS рекомендует использовать программное обеспечение для подготовки налоговых деклараций в электронном виде для наиболее простого и точного возврата.

Определите, принимаете ли вы стандартный вычет или детализируете свой доход.

Если вы должны деньги, узнайте, как произвести налоговый платеж, в том числе подать заявку на план платежей.

Подайте налоговую декларацию до 19 апреля 2022 года, если вы живете в штате Мэн или Массачусетс, или до 18 апреля 2022 года, если вы живете в остальной части страны.

Процент, который вы платите на домашние расходы, также влияет на ваш статус подачи.

Процент, который вы платите на домашние расходы, также влияет на ваш статус подачи.Узнайте, как проверить статус возврата налога.

Выплаты в связи с экономическими последствиями коронавируса (EIP) и пособия по безработице

Из-за пандемии COVID-19 вы, возможно, получали пособие по безработице и/или выплату в связи с экономическими последствиями (EIP), в зависимости от вашего права.

IRS не считает EIP в качестве налогооблагаемого дохода, поэтому вам не нужно сообщать об этом в налоговой декларации за 2021 год.

Убедитесь, что вы получили стимулирующее пособие, если вы имели на него право. Вы можете запросить недостающие деньги из EIP, заполнив налоговую декларацию за 2021 год. Недостающие деньги EIP будут выданы либо за счет возврата налогов, либо за счет более низких налоговых счетов.

Если вы потеряли работу и имеете право на компенсацию, полученные вами пособия по безработице считаются облагаемым налогом доходом. Вы должны были получить форму 1099-G, в которой будет указана сумма пособий по безработице, которые вы получили в течение года. Используйте эту форму, чтобы сообщить о доходах от пособий по безработице в вашей федеральной налоговой декларации.

Защитите себя от кражи личных данных, связанных с налогами

Кража идентификационных данных налогоплательщика происходит, когда кто-то крадет вашу личную информацию для подачи налоговой декларации с использованием ваших личных данных. Как правило, мошенник будет использовать ваш номер социального страхования для подачи вашей декларации, чтобы получить возмещение. Чтобы защитить себя от кражи идентификационного номера налогоплательщика, вы можете получить шестизначный PIN-код для защиты личных данных (IP-PIN) в IRS. PIN-коды IP-адресов известны только вам и IRS, поэтому IRS может подтвердить вашу личность при подаче налоговой декларации. Узнайте больше о том, как работает PIN-код IP и как его применить.

Как правило, мошенник будет использовать ваш номер социального страхования для подачи вашей декларации, чтобы получить возмещение. Чтобы защитить себя от кражи идентификационного номера налогоплательщика, вы можете получить шестизначный PIN-код для защиты личных данных (IP-PIN) в IRS. PIN-коды IP-адресов известны только вам и IRS, поэтому IRS может подтвердить вашу личность при подаче налоговой декларации. Узнайте больше о том, как работает PIN-код IP и как его применить.

Обратитесь в IRS по вопросам подачи налоговой декларации

Для получения самой быстрой информации IRS рекомендует найти ответы на ваши вопросы в Интернете. Вы также можете позвонить в IRS, но время ожидания разговора с представителем может быть очень долгим. Этот вариант лучше всего подходит для менее сложных вопросов.

Расширение для подачи налоговой декларации

Если вы не можете подать федеральную налоговую декларацию к установленному сроку, вы можете получить шестимесячное продление от Налоговой службы (IRS).