Как узнать ИНН организации

Идентификационный номер налогоплательщика

Идентификационный номер налогоплательщика (ИНН) – это индивидуальный код, который выдается всем гражданам Российской Федерации, прошедшим процедуру регистрации в налоговой службе. ИНН имеет любое юридическое лицо, зарегистрированное на территории Российской Федерации, даже иностранное предприятие.

ИНН организации состоит из набора цифр, первые три из которых определяют код субъекта федерации, в котором зарегистрировано предприятие, следующие — номер налоговой инспекции, и остальные — номер записи в реестре юридических лиц.

xhhgtALxUOG21o0dklBPrrS9u_SRv-zqdF84aUfr39IYMwfjbDM8lCdi0LlkqGaudbXQXAwKAYshPQli1OW3UM5rSgw1:2jSzdpdO6fCmqj_tz9O5eNoT16j6B0M_rhtK_0qjaRiBBGtQPrjoGOpWaAxeLuCuv7mt2zSZupmXvpfQEcH7SXyYTig1 Что можно искать

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

Зачем существует ИНН

Идентификация налогоплательщиков как физических, так и юридических лиц, введена в 1993 году. Вслед за мировыми практиками в России было решено сделать прозрачным учет плательщиков налогов в государстве и облегчить работу налоговых органов.

Идентификатор присваивается организации или физическому лицу один раз и на все время существования. Этот номер является неотъемлемым признаком налогоплательщика и в любой момент может подтвердить его идентичность. Например, при наличии нескольких компаний с одинаковым наименованием, не исключена их регистрация по одному адресу, но исключено наличие у двух предприятий одного идентифицирующего признака. Поэтому поиск по ИНН юридического лица стал сегодня первым шагом в проверке контрагента на реальность ведения хозяйственной деятельности.

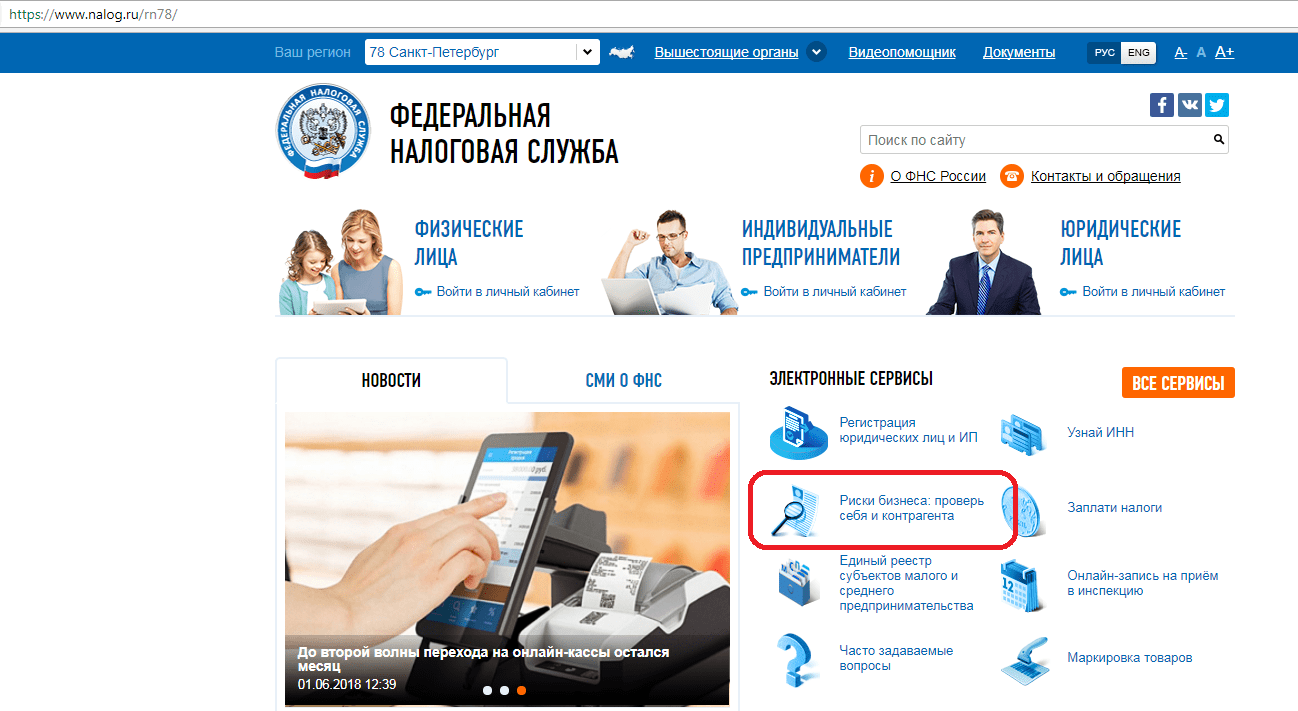

Где можно узнать ИНН организации

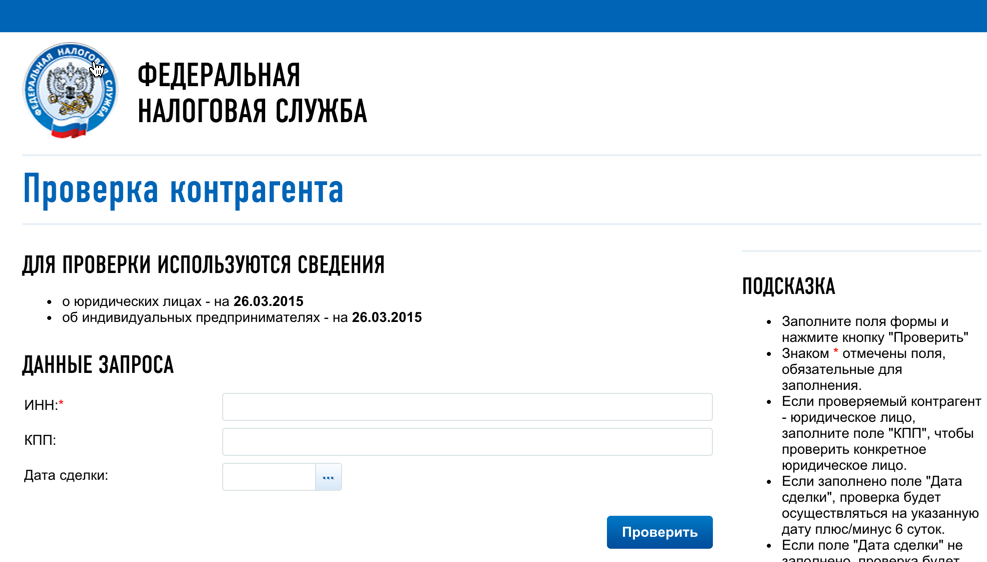

Итак, одним из обязательных пунктов проверки контрагента является необходимость удостовериться, что организация является зарегистрированной в установленном законом порядке и на дату заключения сделки не ликвидирована или не признана банкротом. Иными словами, задача найти организацию по ИНН – это та ежедневная практика, которую осуществляет практически каждый бизнес.Поэтому очень удобно, что вся информация о ИНН находится в открытом доступе.

Есть несколько способов узнать ИНН:

- на сайте ФНС (ЕГРЮЛ/ЕГРИП)

- в едином федеральном реестре, содержащем информацию о деятельности юридических лиц и индивидуальных предпринимателей (Федресурс)

- в СПАРКе

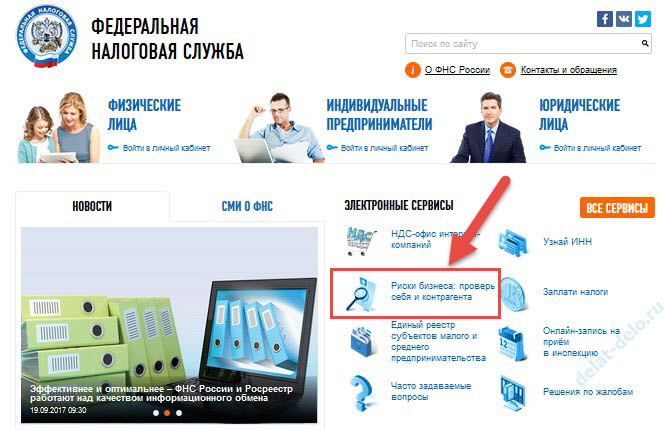

Как узнать ИНН организации

Рассмотрим подробнее процедуру поиска организации по ИНН и идентификацию физического лица по этому номеру.

ИНН физического лица на сайте ФНСНа сайте ФНС в разделе «Узнать ИНН» вам будет предложено заполнить поля с ФИО, датой рождения физического лица, номер документа, удостоверяющего личность, его серию, номер и дату выдачи документа, а также цифры с картинки, после чего система выполнит поисковый запрос и покажет результаты.

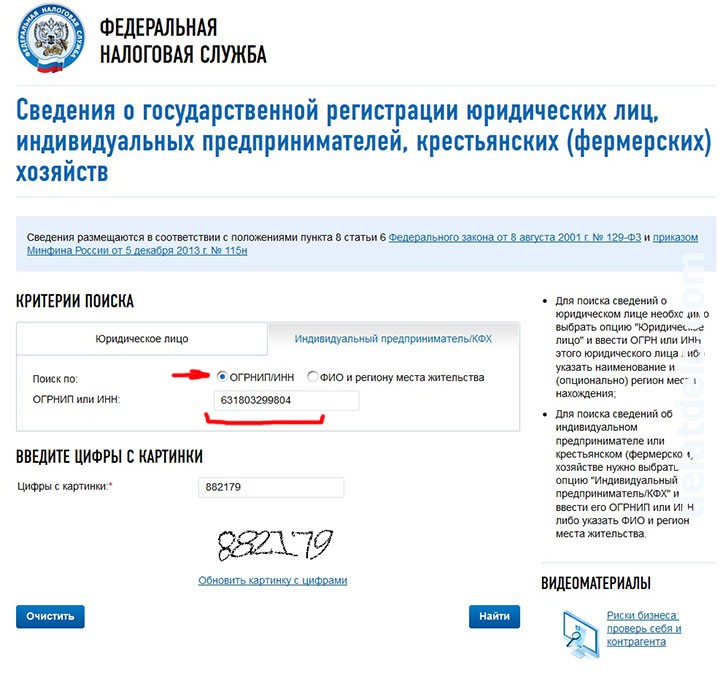

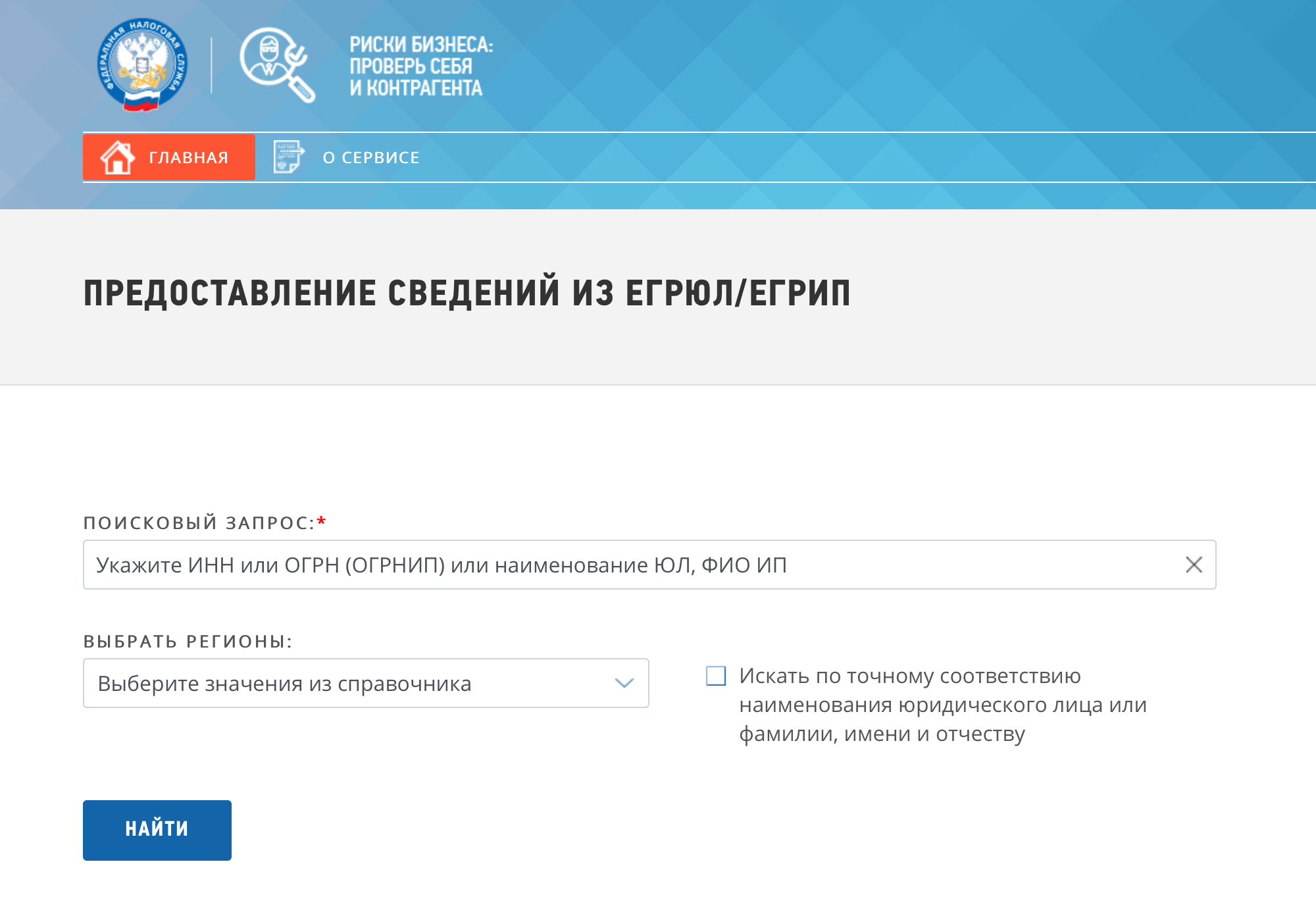

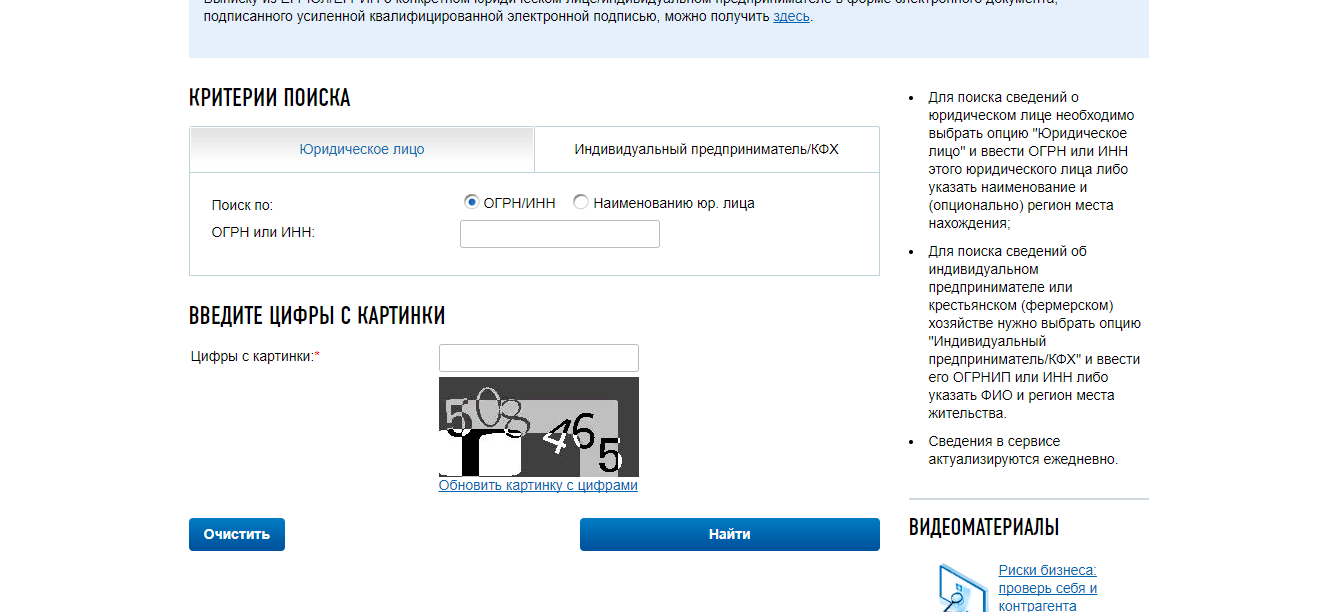

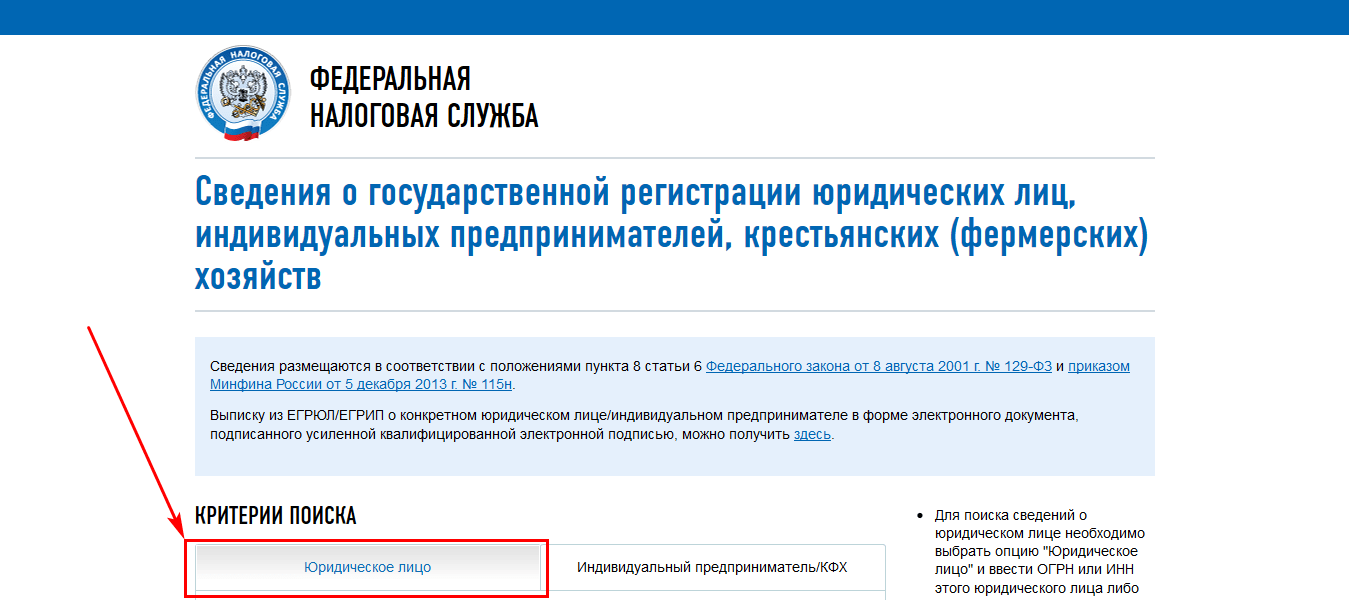

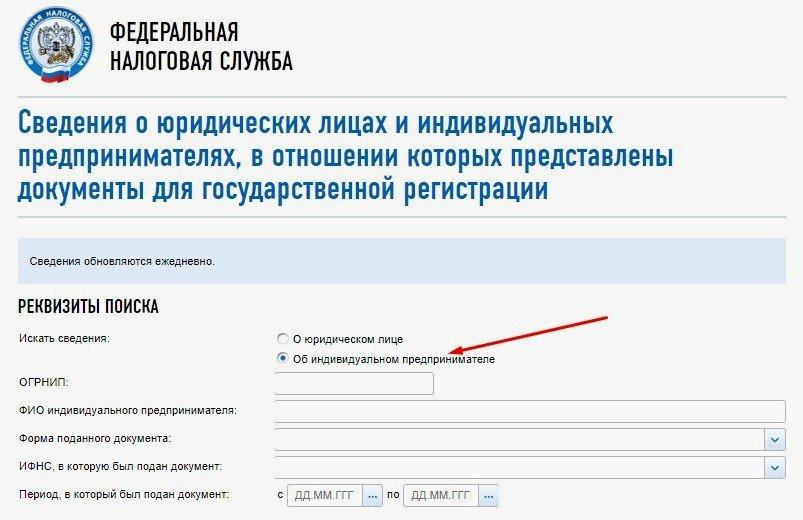

На сайте https://egrul.nalog.ru/ выберите вкладку «Юридическое лицо» или «Индивидуальный предприниматель/КФХ» и введите ОГРН или наименование юридического лица и регион местонахождения, а также заполните поле с цифрами с картинки. В качестве результата вы получите справку с указанием регистрационных данных, сведениях о юридическом адресе и других идентификационных кодах юридического лица или ИП.

Поиск в СПАРКеПо сути, основным инструментом для поиска любой информации в СПАРКе является строка поиска – сюда можно вбить название интересующей организации или любой из кодов или ФИО индивидуального предпринимателя. Поиск контрагента по ИНН в СПАРКе не составит труда.

Выбрав интересующую вас организацию и перейдя в карточку компании, вы сможете узнать ИНН в блоке с регистрационными данными. Таким образом, ваш поиск будет осуществлён всего в один клик!

ИНН также можно увидеть в разделе «Регистрационные данные»:

Читайте также:

API сервис ФНС nalog.ru

Автоматизация работы с ФНС (nalog.ru), парсер и API сервисФедеральная налоговая служба. API доступ к базе данных ФНС.

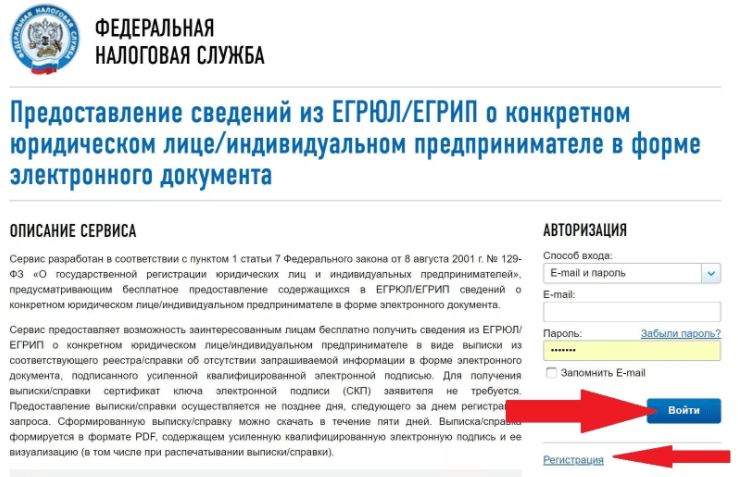

— Проверь себя и контрагента. Доступ к ЕГРЮЛ и ЕГРИП. Сведения о государственной регистрации юридических лиц, индивидуальных предпринимателей, крестьянских (фермерских) хозяйств (получение сведений из ЕГРЮЛ и ЕГРИП в электронном виде)

— Узнать ИНН. Сведения об ИНН физических лиц

— Сведения о действительных ИНН юридических лиц, недействительных свидетельствах ИНН, недействительных ИНН физических и юридических лиц

— Единый реестр субъектов малого и среднего предпринимательства

— Открытые и общедоступные сведения ЕГРН об иностранных организациях

— Система информирования банков о состоянии обработки электронных документов (311-П, 440-П)

— Сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц

— Адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами

— Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года

— Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации

— Запрос о направлении информации о факте представления в налоговый орган документов при государственной регистрации юридического лица или индивидуального предпринимателя

— Сведения о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке

— Юридические лица, в состав исполнительных органов которых входят дисквалифицированные лица

На данной странице вы можете протестировать работу сервиса API для получения информации с nalog. ru (https://www.nalog.ru/rn77/about_fts/el_usl/). Сервис работает через http запросы, без капчи. В ответ на каждый запрос вы получаете JSON с нужной информацией.

ru (https://www.nalog.ru/rn77/about_fts/el_usl/). Сервис работает через http запросы, без капчи. В ответ на каждый запрос вы получаете JSON с нужной информацией.

Сервис предоставляет вам более удобный способ взаимодействия с информацией, находящей в открытом доступе, автоматически обрабатывая запросы к nalog.ru.

Для подключения к API сервису nalog.ru, пишите на [email protected] или заполните форму обратной связи.

Государственная регистрация юридических лиц, индивидуальных предпринимателей и фермерских хозяйств В избранное

- Подписанное заявителем заявление о государственной регистрации юридического лица при создании по форме №Р11001.

- Решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица — учредителя.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера.

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

II. В случае предоставления государственной услуги по внесению в ЕГРЮЛ записи о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации, заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о начале процедуры реорганизации по форме №Р12003.

- Решение о реорганизации.

III. В случае предоставления государственной услуги по государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), заявитель в обязательном порядке представляет:

- Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц), по форме №Р12016.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Договор о слиянии — в случаях, предусмотренных федеральными законами.

- Передаточный акт или разделительный баланс.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании при государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения).

- Документ, подтверждающий присвоение выпуску или выпускам акций государственного регистрационного номера или идентификационного номера, в случае если юридическим лицом, создаваемым путем реорганизации, является акционерное общество.

- Документ, подтверждающий внесение изменений в решение о выпуске облигаций или иных (за исключением акций) эмиссионных ценных бумаг в части замены эмитента, в случае если реорганизуемым юридическим лицом является эмитент указанных эмиссионных ценных бумаг и в результате реорганизации его деятельность прекращается или в результате его реорганизации в форме выделения обязательства по эмиссионным ценным бумагам передаются юридическому лицу, создаваемому путем такого выделения.

IV. В случае предоставления государственной услуги по государственной регистрации изменений, вносимых в учредительные документы юридического лица, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Решение о внесении изменений в учредительный документ юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений.

- Изменения, внесенные в учредительный документ юридического лица, или учредительный документ юридического лица в новой редакции.

- Документ, подтверждающий принятие Банком России решения о регистрации проспекта акций, если в учредительный документ юридического лица, являющегося непубличным акционерным обществом, внесены изменения о включении в его фирменное наименование указания на то, что оно является публичным.

- Документ, подтверждающий принятие Банком России решения об освобождении юридического лица, являющегося публичным акционерным обществом, от обязанности раскрывать информацию, предусмотренную законодательством Российской Федерации о ценных бумагах, если в учредительный документ юридического лица, являющегося акционерным обществом, внесены изменения об исключении из его фирменного наименования указания на то, что оно является публичным.

- Документ, подтверждающие наличие у юридического лица, либо лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по адресу, относящемуся к месту нахождения, указанному в решении об изменении места нахождения юридического лица, — в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Решение об изменении места нахождения.

- Документы, подтверждающие наличие права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица (в том числе, в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица).

V. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Документы, подтверждающие основание перехода доли или части доли, — в случае внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью.

VI. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений при реорганизации юридического лица в форме присоединения к нему другого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме №Р16003.

- Договор о присоединении.

VII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о том, что акционерное общество находится в процессе уменьшения уставного капитала, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений в ЕГРЮЛ.

- Решение об уменьшении уставного капитала.

VIII. В случае внесения в ЕГРЮЛ изменений о том, что юридическим лицом принято решение об изменении места нахождения, для предоставления государственной услуги в инспекцию по месту нахождения юридического лица представляются:

- Подписанное заявителем уведомление о внесении изменений по форме №Р13014.

- Решение об изменении места нахождения.

IX. В случае предоставления государственной услуги при принятии решения о ликвидации юридического заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о принятии решения о ликвидации юридического лица по форме №Р15016.

- Подписанное заявителем уведомление о формировании ликвидационной комиссии или о назначении ликвидатора.

- Подписанное заявителем уведомление о составлении промежуточного ликвидационного баланса.*

*Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки.

X. В случае ликвидации юридического лица в результате принятия решения о ликвидации учредителями юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р16001.

- Ликвидационный баланс.

Заявитель вправе по собственной инициативе представить:

XI. В случае государственной регистрации при прекращении унитарного предприятия в связи с продажей или внесением его имущественного комплекса в уставный капитал акционерного общества, учреждения в связи с внесением его имущества в уставный капитал акционерного общества, унитарного предприятия или учреждения в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРЮЛ записи о прекращении унитарного предприятия или учреждения по форме №Р16002.

- Решение об условиях приватизации имущественного комплекса унитарного предприятия или решение органа государственной власти, на основании которого осуществлены внесение имущественного комплекса унитарного предприятия или имущества учреждения в уставный капитал акционерного общества либо передача указанных имущественного комплекса или имущества в собственность государственной корпорации в качестве имущественного взноса Российской Федерации.

Заявитель вправе по собственной инициативе представить:

- Копия документа, подтверждающего государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения.

XII. В случае ликвидации юридического лица через процедуру банкротства заявитель в обязательном порядке представляет:

- Государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

XIII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ сведений о юридическом лице, зарегистрированном до вступления в силу Федерального закона от 08.08.2001 №129‑ФЗ:

- Подписанное заявителем сообщение, содержащее сведения, предусмотренные подпунктами «а» — «д», «л» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129‑ФЗ, по форме №17001.

XIV. В случае предоставления государственной услуги по государственной регистрации физического лица в качестве индивидуального предпринимателя заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21001.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства).

- Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним).

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение в соответствии с абзацем третьим пункта 4 статьи 22. 1 Федерального закона от 08.08.2001 №129-ФЗ).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

1 Федерального закона от 08.08.2001 №129-ФЗ).

1 Федерального закона от 08.08.2001 №129-ФЗ).Заявитель вправе по собственной инициативе представить:

- Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная физическому лицу, регистрируемому в качестве индивидуального предпринимателя, в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно‑правовому регулированию в сфере внутренних дел (в случае если данное физическое лицо намерено осуществлять определенные виды предпринимательской деятельности, указанные в подпункте «к» пункта 1 статьи 22.1 Федерального закона от 08.08.2001 №129‑ФЗ).

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XV. В случае предоставления государственной услуги по внесению изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРИП изменений по форме №Р24001.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства индивидуального предпринимателя — иностранного гражданина или лица без гражданства.

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско‑юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение).

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

XVI. В случае предоставления государственной услуги при прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26001.

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

XVII. В случае предоставления государственной услуги по государственной регистрации крестьянского (фермерского) хозяйства заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства, полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства, является несовершеннолетним).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XVIII. В случае предоставления государственной услуги по внесению изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений с сведения, содержащиеся в ЕГРИП, по форме №Р24002.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства главы крестьянского (фермерского) хозяйства — иностранного гражданина или лица без гражданства.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

XIX. В случае предоставления государственной услуги при прекращении крестьянского (фермерского) хозяйства по решению его членов заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26002.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

- Документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 01.04.1996 №27‑ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30.04.2008 №56‑ФЗ.

XX. В случае предоставления государственной услуги по внесению в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р27002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства является несовершеннолетним).

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Комментарий:

- В случае ликвидации юридического лица через процедуру банкротства государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

- Необходимые для государственной регистрации заявление, уведомление или сообщение удостоверяются подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. Свидетельствование в нотариальном порядке подписи заявителя не требуется в случае:

- представления документов, указанных в п.I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- представления документов, указанных в п.XIV, XV и XVI, в регистрирующий орган непосредственно лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- направления документов в регистрирующий орган в установленном порядке в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

| Базовые поля, заполняются для всех тарифов | |

| value | Наименование компании |

| unrestricted_value | = value |

| data.inn | ИНН |

| data.kpp | КПП |

| data.ogrn | ОГРН |

data. ogrn_date ogrn_date | Дата выдачи ОГРН |

| data.hid | Внутренний идентификатор в Дадате |

| data.type | Тип организацииLEGAL — юридическое лицо INDIVIDUAL — индивидуальный предприниматель |

| data.name | Наименование |

| └ full_with_opf | — полное наименование |

| └ short_with_opf | — краткое наименование |

| └ latin | — не заполняется |

| └ full | — полное наименование без ОПФ ⚠️ будет удалено в 2021, используйте full_with_opf |

| └ short | — краткое наименование без ОПФ ⚠️ будет удалено в 2021, используйте short_with_opf |

| Коды статистики (только для действующих головных организаций и ИП): | |

| data.okato | Код ОКАТО |

| data.oktmo | Код ОКТМО |

| data.okpo | Код ОКПО |

| data.okogu | Код ОКОГУ |

| data.okfs | Код ОКФС |

| data.okved | Код ОКВЭД |

| data.okved_type | Версия справочника ОКВЭД (2001 или 2014) |

| data.opf | Организационно-правовая форма |

| └ code | — код ОКОПФ |

| └ full | — полное название ОПФ |

| └ short | — краткое название ОПФ |

| └ type | — версия справочника ОКОПФ (99, 2012 или 2014) |

data. management management | Руководитель |

| └ name | — ФИО руководителя |

| └ post | — должность руководителя |

| data.branch_count | Количество филиалов |

| data.branch_type | Тип подразделенияMAIN — головная организация BRANCH — филиал |

| data.address | Адрес |

| └ value | — адрес одной строкой:

|

| └ unrestricted_value | — адрес одной строкой (полный, с индексом) стандартизован, поэтому может отличаться от записанного в ЕГРЮЛ. |

| └ data | — гранулярный адрес |

| └ data.source | — адрес одной строкой как в ЕГРЮЛ |

| └ data.qc | — код проверки адреса0 — адрес распознан уверенно 1 или 3 — требуется ручная проверка |

| data.state | Состояние |

| └ actuality_date | — дата последних изменений |

| └ registration_date | — дата регистрации |

| └ liquidation_date | — дата ликвидации |

| └ status | — статус организации

ACTIVE — действующая

LIQUIDATING — ликвидируется

LIQUIDATED — ликвидирована

BANKRUPT — банкротство

REORGANIZING — в процессе присоединения к другому

юрлицу, с последующей ликвидацией |

| └ code | — детальный статус (только на «Максимальном» тарифе) |

| Дополнительные поля, заполняются в зависимости от тарифа Заполняются при выборе конкретной подсказки.  До этого они пустые. До этого они пустые. | |

| Тарифы «Расширенный» и «Максимальный» | |

| data.employee_count | Среднесписочная численность работников |

| data.finance.tax_system | Система налогообложения

ENVD — единый налог на вмененный доход (ЕНВД)

ESHN — единый сельскохозяйственный налог (ЕСХН)

SRP — система налогообложения при выполнении

соглашений о разделе продукции (СРП)

USN — упрощенная система налогообложения (УСН)

ENVD_ESHN — ЕНВД + ЕСХН

USN_ENVD — УСН + ЕНВД |

| data.okved | Код ОКВЭД |

| data.okveds[ ] | Коды ОКВЭД дополнительных видов деятельности |

| └ main | — основной или нет (true / false) |

| └ type | — версия справочника ОКВЭД (2001 или 2014) |

| └ code | — код по справочнику |

| └ name | — наименование по справочнику |

| data.authorities | Сведения о налоговой, ПФР и ФСС |

| data.authorities.fts_registration | ИФНС регистрации |

| └ type | — код гос. органа |

| └ code | — код отделения |

| └ name | — наименование отделения |

| └ address | — адрес отделения одной строкой |

| data.authorities.fts_report | ИФНС отчётности, структура аналогична fts_registration |

| data.authorities.pf | Отделение Пенсионного фонда, структура аналогична fts_registration |

data. authorities.sif authorities.sif | Отделение Фонда соц. страхования, структура аналогична fts_registration |

| data.citizenship | Гражданство ИП |

| └ code.numeric | — числовой код страны по ОКСМ |

| └ code.alpha_3 | — трехбуквенный код страны по ОКСМ |

| └ name.full | — полное наименование страны |

| └ name.short | — краткое наименование страны |

| Только «Максимальный» | |

| data.founders[ ] | Учредители компании |

| └ ogrn | — ОГРН учредителя (для юрлиц) |

| └ inn | — ИНН учредителя |

| └ name | — наименование учредителя (для юрлиц) |

| └ fio | — ФИО учредителя (для физлиц) |

| └ hid | — внутренний идентификатор |

| └ type | — тип учредителя (LEGAL / PHYSICAL) |

| data.founders[ ].share | Доля учредителя |

| └ type | — тип значения (PERCENT / DECIMAL / FRACTION) |

| └ value | — значение (для type = PERCENT и type = DECIMAL) |

| └ numerator | — числитель дроби (для type = FRACTION) |

| └ denominator | — знаменатель дроби (для type = FRACTION) |

| data.management.disqualified | Наличие дисквалифицированных лиц в руководстве компании.

Возвращает true при наличии, иначе null. |

| data.managers[ ] | Руководители компании |

| └ ogrn | — ОГРН руководителя (для юрлиц) |

| └ inn | — ИНН руководителя |

| └ name | — наименование руководителя (для юрлиц) |

| └ fio | — ФИО руководителя (для физлиц) |

| └ post | — должность руководителя (для физлиц) |

| └ hid | — внутренний идентификатор |

| └ type | — тип руководителяEMPLOYEE — сотрудник FOREIGNER — иностранный гражданин LEGAL — юрлицо |

| data.predecessors[ ] | Правопредшественники, только для юрлиц |

| └ ogrn | — ОГРН предшественника |

| └ inn | — ИНН предшественника |

| └ name | — наименование предшественника |

| data.successors[ ] | Правопреемники, только для юрлиц |

| └ ogrn | — ОГРН преемника |

| └ inn | — ИНН преемника |

| └ name | — наименование преемника |

| data.capital | Уставной капитал компании |

| └ type | — тип капитала |

| └ value | — размер капитала |

| data.finance | Финансовые показатели за год |

| └ income | — доходы по бух. отчетности |

| └ expense | — расходы по бух. отчетности |

| └ debt | — недоимки по налогам |

| └ penalty | — налоговые штрафы |

data. documents documents | Документы |

| data.documents.fts_registration | Свидетельство о регистрации в налоговой |

| └ type | — тип документа (= FTS_REGISTRATION) |

| └ series | — серия документа |

| └ number | — номер документа |

| └ issue_date | — дата выдачи |

| └ issue_authority | — код подразделения |

| data.documents.pf_registration | Свидетельство о регистрации в Пенсионном фонде, структура аналогична fts_registration |

| data.documents.sif_registration | Свидетельство о регистрации в Фонде соц. страхования, структура аналогична fts_registration |

| data.documents.smb | Запись в реестре малого и среднего предпринимательства |

| └ type | — тип документа (= SMB) |

| └ category | — категория предприятия (MICRO, SMALL или MEDIUM) |

| └ issue_date | — дата регистрации в реестре |

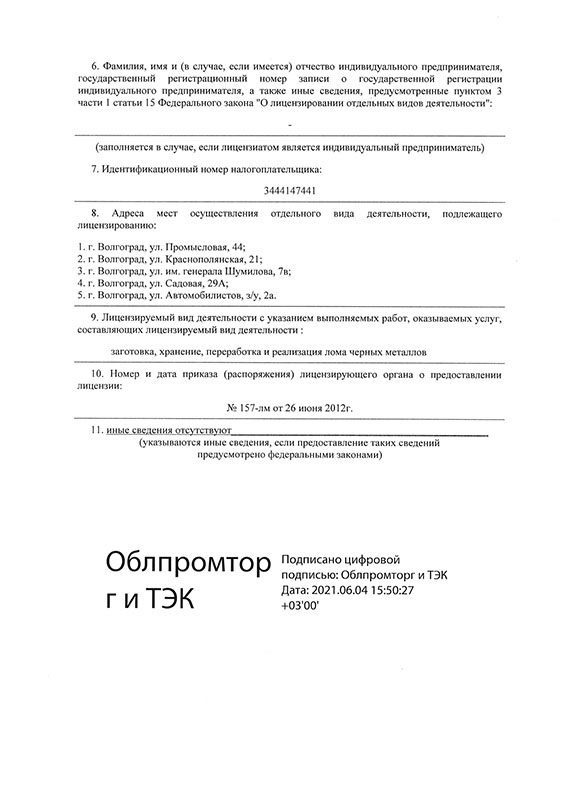

| data.licenses[ ] | Лицензии |

| └ series | — серия документа |

| └ number | — номер документа |

| └ issue_date | — дата выдачи |

| └ issue_authority | — название выдавшего органа |

| └ suspend_date | — дата приостановки |

| └ suspend_authority | — название приостановившего органа |

| └ valid_from | — дата начала действия |

| └ valid_to | — дата окончания действия |

| └ activities[ ] | — перечень лицензируемых видов деятельности |

| └ addresses[ ] | — перечень адресов, по которым действует лицензия |

| Не заполняются | |

data. phones[ ] phones[ ] | Не заполняется |

| data.emails[ ] | Не заполняется |

| data.source | Не заполняется |

| data.qc | Не заполняется |

Узнать ИНН организации онлайн за 1 минуту

Политика конфиденциальности (далее – Политика) разработана в соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152). Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в сервисе vipiska-nalog.com(далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну. В соответствии с законом, сервис vipiska-nalog.com несет информационный характер и не обязывает посетителя к платежам и прочим действиям без его согласия. Сбор данных необходим исключительно для связи с посетителем по его желанию и информировании об услугах сервиса vipiska-nalog.com.

Основные положения нашей политики конфиденциальности могут быть сформулированы следующим образом:

Мы не передаем Ваши персональную информацию третьим лицам. Мы не передаем Вашу контактную информацию в отдел продаж без Вашего на то согласия. Вы самостоятельно определяете объем раскрываемой персональной информации.

Собираемая информация

Мы собираем персональную информацию, которую Вы сознательно согласились раскрыть нам, для получения подробной информации об услугах компании. Персональная информация попадает к нам путем заполнения анкеты на сайте vipiska-nalog.com. Для того, чтобы получить подробную информацию об услугах, стоимости и видах оплат, Вам необходимо предоставить нам свой адрес электронной почты, имя (настоящее или вымышленное) и номер телефона. Эта информация предоставляется Вами добровольно и ее достоверность мы никак не проверяем.

Использование полученной информации

Информация, предоставляемая Вами при заполнении анкеты, обрабатывается только в момент запроса и не сохраняется. Мы используем эту информацию только для отправки Вам той информации, на которую Вы подписывались.

Мы используем эту информацию только для отправки Вам той информации, на которую Вы подписывались.

Предоставление информации третьим лицам

Мы очень серьезно относимся к защите Вашей частной жизни. Мы никогда не предоставим Вашу личную информацию третьим лицам, кроме случаев, когда это прямо может требовать Российское законодательство (например, по запросу суда). Вся контактная информация, которую Вы нам предоставляете, раскрывается только с Вашего разрешения. Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с Вами.

Защита данных

Администрация Сайта осуществляет защиту информации, предоставленной пользователями, и использует ее только в соответствии с принятой Политикой конфиденциальности на Сайте.

Сведения о бизнес-партнере | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Недействительные ИНН юридических лиц

Введение в тему

Приказ ФНС России от 29. 06.2012 N ММВ-7-6/435@ «Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика» (Зарегистрировано в Минюсте России 14.08.2012 N 25183) VI. Изменение, а также признание ИНН недействительным

06.2012 N ММВ-7-6/435@ «Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика» (Зарегистрировано в Минюсте России 14.08.2012 N 25183) VI. Изменение, а также признание ИНН недействительным

- 16. ИНН, присвоенный организации или физическому лицу, не подлежит изменению, за исключением случаев внесения изменений в нормативные правовые акты Российской Федерации либо изменения его структуры, установленной настоящим Порядком.

- 17. ИНН при внесении изменений в сведения о месте нахождения организации или месте жительства (месте пребывания) физического лица, содержащиеся в ЕГРН, не изменяется.

- 18. ИНН организации, реорганизованной в форме выделения или присоединения, не изменяется.

- 19. ИНН, присвоенный при постановке на учет в налоговом органе физического лица, при снятии его с учета по всем основаниям, предусмотренным Налоговым кодексом Российской Федерации (за исключением случая его смерти), сохраняется.

- 20. ИНН может быть признан недействительным в случае внесения изменений в нормативные правовые акты Российской Федерации, а также в следующих случаях:

- 1) для организации — при снятии с учета организации в налоговом органе в случае прекращения деятельности при ликвидации организации, в результате реорганизации организации, в иных случаях, установленных федеральными законами;

- 2) для физического лица — при снятии с учета физического лица в налоговом органе в связи с его смертью;

- 3) в случае обнаружения у организации или физического лица более одного ИНН. При этом один из ИНН сохраняется, а остальные признаются недействительными.

- 21. ИНН, признанный недействительным, не может быть присвоен другой организации (другому физическому лицу).

- 22. ИНН, признанный недействительным, и дата признания его недействительным размещаются на сайтах управлений ФНС России по субъектам Российской Федерации.

Как проверить недействительность ИНН физического лица вручную

На сайте Федеральной Налоговой Службы в разделе «Сервисы и госуслуги» есть подраздел «Сведения об ИНН» — там есть специальная страница «Сведения о недействительных ИНН физических лиц» На этой странице можно проверить недействительность ИНН только по конкретному субъекту РФ. На самом деле ИНН может быть признан недействительным в абсолютно любом из 84 субъектов РФ. В большинстве случаев (по моей статистике) человек умирает в том же регионе где ему присвоили ИНН, но много примеров когда ИНН признавался недействительным и в совсем другом субъекте РФ. И при проверке на странице налоговой по субъекту РФ присвоившему ИНН никакой информации выдано не будет! Пример: ИНН = 770702023500 При проверке на сайте московского УФНС — получаем результат — «Информации не найдено»

На самом деле ИНН может быть признан недействительным в абсолютно любом из 84 субъектов РФ. В большинстве случаев (по моей статистике) человек умирает в том же регионе где ему присвоили ИНН, но много примеров когда ИНН признавался недействительным и в совсем другом субъекте РФ. И при проверке на странице налоговой по субъекту РФ присвоившему ИНН никакой информации выдано не будет! Пример: ИНН = 770702023500 При проверке на сайте московского УФНС — получаем результат — «Информации не найдено»

Результат проверки на сайте московского УФНС по ИНН 770702023500

При проверке на сайте УФНС по Санкт-Петербургу — получаем результат о недействительности

Результат проверки на сайте УФНС по г Санкт-Петербург ИНН 770702023500

И получается, чтобы достоверно вручную проверить ИНН физического лица, — нужно сначала открывать сайт налоговой, выбирать каждый раз новый регион и далее идти на страницу по проверке ИНН физического лица и выполнять запрос. Для полной проверки придется выполнить 84 запроса!

Как автоматизировать поиск мёртвых душ

Так как вручную проверять ИНН по всем субъектам РФ крайне долго и утомительно — я и создал специальную обработку, которая из любой конфигурации 1С (с платформой не ниже 8.3.6) выполнит проверку ИНН по всем субъектам РФ. Так как эмпирически было выяснено, что при массовых запросах на сайт ФНС необходимо делать паузы между запросами ( минимум — 1 секунду) — то полная проверка одного ИНН займёт не менее 84 сек. Также я реализовал в обработке и возможность проведения экспресс-проверки ИНН только по субъекту РФ присвоившему ИНН.

Это полезно использовать при групповой проверке ИНН физических лиц (контрагентов). Перед запуском групповой (и одиночной) проверки программа всегда предварительно выводит запрос на выполнение операции с указанием ориентировочного времени выполнения проверки(при полной проверки расчет 1 ИНН ~ 84 сек, при экспресс-проверке 1 ИНН ~ 1 cек).

Запросы на сайт ФНС выполняются только по ИНН прошедших проверку на валидность. Информацию о невалидных ИНН в вашей базе вы также можете получить при использовании обработки. Обработка разрабатывалась как универсальная и может быть использована в любой конфигурации 1С (с платформой не ниже 8.3.6).

Информацию о невалидных ИНН в вашей базе вы также можете получить при использовании обработки. Обработка разрабатывалась как универсальная и может быть использована в любой конфигурации 1С (с платформой не ниже 8.3.6).

Для типовых конфигураций ЗУП (2.5, 3.x), УПП 1.3, УТ 10.3. БП 2.0/3.x и других конфигураций, где есть хотя бы один из справочников (Контрагенты и/или Физические лица), есть возможность заполнить таблицу на проверку ИНН по всем не помеченным на удаление и имеющим заполненный ИНН длиной равной 12 символов. В типовых конфигурациях обработка может быть зарегистрирована как внешняя печатная форма (ВПФ) для справочников:

- Контрагенты

- Физические лица

- Сотрудники (Сотрудники организаций)

Предусмотрена возможность указания параметров прокси-сервера (при наличии)

Одна обработка для обычного и управляемого приложения (функциональность полностью идентична, кроме возможности в версии для управляемого приложения выбрать вариант исполнения запросов на клиенте или на сервере)

видов налоговых режимов в Мексике

14 декабряБлог EnglishtaxesВажным фактором для налогоплательщика в налоговых или фискальных целях является возможность определить форму, в которой он будет развивать свою экономическую деятельность.

Таким образом, налогоплательщик может выполнять их как физическое или юридическое лицо, которое будет определять в каждом случае различный налоговый режим либо с точки зрения требований, либо с точки зрения налоговых обязательств, которые должны быть выполнены.

Однако, как только налогоплательщик определит это, он также может выбрать тип налогового режима , к которому он будет принадлежать.

В Мексике существуют различные типы налоговых режимов в зависимости от статуса лица, которому они соответствуют, так что согласно мексиканскому налоговому законодательству существует два налоговых режима для корпораций и пять налоговых режимов для физических лиц.

Цель этой статьи — кратко объяснить, из чего они состоят.

Что такое налоговый режим?

Первый вопрос, на который необходимо ответить, прежде чем рассматривать вопрос о типах этих режимов.

Налоговый режим — это набор правил и обязательств в данной налоговой системе, которые будут регулировать налоговую ситуацию как юридического, так и физического лица.

Таким образом, выбор этих режимов имеет большое значение, поскольку от этого будет зависеть то, что Служба налоговой администрации может потребовать от налогоплательщика на уровне налогообложения.

Какие типы налоговых режимов в Мексике?

В соответствии с Налоговым кодексом Федерации, для физических лиц существует пять режимов, например:

- Режим сотрудников.

- Режим профессиональной деятельности.

- Режим аренды имущества.

- Режим хозяйственной деятельности.

- Режим налоговой регистрации.

Также, что касается моральных людей, можно выбирать между этими двумя финансовыми режимами:

- Общий режим.

- Режим юридических лиц с некоммерческими целями.

Какие бывают виды налоговых режимов для физических лиц?

Пять упомянутых выше режимов включают следующее:

Режим налоговой регистрации (RFC)

В рамках этого режима есть те налогоплательщики, которые осуществляют какую-либо деятельность или профессиональных услуг деятельности, в которой профессиональная степень не требуется, и которые получают доход в финансовом году, который не превышает сумму двух миллионов. песо.

Таким образом, среди видов деятельности, которые могут быть включены в этот режим, следующие:

- мини-гостиниц.

- Салоны красоты.

- Канцелярские магазины.

- Мясные лавки.

- Фруктовые магазины.

- Механические мастерские.

- Прочее.

Режим хозяйственной деятельности

Люди, занимающиеся коммерческой, промышленной, рыболовной и сельскохозяйственной деятельностью могут быть включены в этот режим.

Подобно режиму регистрации в налоговых органах, профессиональный титул не требуется, поэтому действия, описанные в RFC, также могут быть включены в этот режим; однако, в отличие от этого режима, режим деловой активности не указывает какую-либо сумму максимального дохода.

Режим аренды недвижимости

Физические лица, которые снимают или арендуют дома, квартиры, здания, коммерческие помещения, среди прочего, могут присоединиться к этой программе.

Режим профессиональной деятельности

В рамках этого режима могут быть включены те лица, которые предоставляют профессиональных услуг на независимой основе.

Режим сотрудников

Этот режим будет включать тех людей, которые получают зарплату по работе в иждивении.

Какие виды налоговых режимов для юридических лиц?

Налоговые режимы для юридических лиц включают:

Общий режим

Как видно из названия, он сможет присоединиться к торговым обществам или компаниям, децентрализованным организмам , которые коммерциализируют товары, среди прочего, которые реализуют некоторую экономическую прибыльную деятельность.

Режим некоммерческих корпораций

Те организации, которые не стремятся получать прибыль своей деятельностью, могут быть включены в этот режим, например, благотворительные организации, религиозные ассоциации, ассоциации работодателей и другие.

Каковы некоторые из обязательств этих типов налоговых режимов?

В случае налоговых режимов для физических лиц существуют следующие обязательства: С другой стороны, в отношении режимов для юридических лиц:

Рекомендация

В соответствии с вышеизложенным, выбор налогового режима, принятый налогоплательщиком, будет иметь жизненно важное значение, поскольку он определит налоговые обязательства, которым он будет подчиняться.

Гостиничный налог | Сервис | Город Филадельфия

Срок оплаты

15-й

каждого месяца, для аренды в предыдущем месяце

Ставка налога

8.5%

от общей суммы оплаченных гостем

Кто платит налог

Если вы временно используете гостевую комнату в отеле, мотеле, гостинице, отеле типа «постель и завтрак» или любом другом здании в Филадельфии, вы должны заплатить гостиничный налог. Сюда входят комнаты в частных домах, если они зарезервированы для проживания. Налог собирает оператор гостиницы (или другого здания). Он также может быть получен и оплачен агентом по бронированию, если агент подтвердит оператору, что налог был уплачен городу.

Важные даты

Налог на гостиницу и платежи должны производиться 15 числа каждого месяца для аренды в предыдущем месяце. Например, налоговые декларации и платежи за аренду в течение июня должны быть поданы до 15 июля.

Гостиничные операторы, которые собирают и платят гостиничный налог, могут по-прежнему облагаться другими городскими бизнес-налогами. Некоторые возможности включают:

- Налог на прибыль и поступления от предпринимательской деятельности (BIRT)

- Налог на чистую прибыль (NPT)

- Налог с продаж, использования и проживания в отеле

- Налог на заработную плату (работодатели)

Налоговые ставки, пени и сборы

Сколько это стоит?

Городская ставка гостиничного налога составляет 8. 5% от общей суммы оплачивает гость. Оператор отеля несет ответственность за сбор налогов с гостей.

5% от общей суммы оплачивает гость. Оператор отеля несет ответственность за сбор налогов с гостей.

В дополнение к городскому налогу на отели, Содружество Пенсильвании взимает собственный гостиничный налог в размере 7% от суммы, уплачиваемой гостем. Общая внутренняя ставка составляет 15,5%.

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Кроме того, вы можете быть подвергнуты штрафу в размере 2000 долларов США за каждый раз («случай»), когда вы не подаете декларацию. Каждый месяц происходит отдельный случай, когда отчет остается незарегистрированным.

Скидки и льготы

Имеете ли вы право на скидку?

Никаких скидок на гостиничный налог не предусмотрено.

Можно ли освободить вас от уплаты налога?

Вас могут освободить от уплаты гостиничного налога, если вы получили арендную плату от:

- Тот, кто пробыл 31 или более дней подряд.

- Сотрудники федерального правительства или Содружества Пенсильвании, находящиеся в служебных командировках.

- Послы и другие дипломатические представители иностранных правительств, признанных США.

Некоторые агенты по бронированию (включая веб-сайты) соглашаются взимать гостиничный налог от имени операторов. Если у вас есть это соглашение с агентом по бронированию, вам не нужно подавать его.

Как платить

Налоги на оплату жилых отелей

Если у вас еще нет номера налогового счета в городских властях и вы сдаете в аренду всю или часть жилой недвижимости во временное пользование, вам необходимо создать учетную запись на сайте eFile / ePay города . Выберите «Зарегистрироваться для получения номера налогового счета» и используйте свой идентификационный номер работодателя (EIN) или номер социального страхования (SSN), чтобы начать процесс регистрации.

Выберите «Зарегистрироваться для получения номера налогового счета» и используйте свой идентификационный номер работодателя (EIN) или номер социального страхования (SSN), чтобы начать процесс регистрации.

Это предполагает, что вы взимаете и собираете гостиничный налог самостоятельно. Если вместо этого вы арендуете через агента по бронированию, который собирает и перечисляет налог от вашего имени, вам не нужно подавать или оплачивать гостиничный налог самостоятельно.

Налоги на коммерческую гостиницу

Если вы сдаете в аренду коммерческую недвижимость, такую как отель или мотель, вы можете отправить платеж по почте или в электронном виде.

Оплатить онлайн

Используйте городской сайт eFile / ePay , чтобы оплатить гостиничный налог. Для онлайн-платежей купон не требуется.

Оплата по почте

Распечатайте платежные купоны из своей ежемесячной книги налоговых купонов отеля или распечатайте купон с сайта eFile / ePay Департамента доходов. (Найдите ссылку «Платежный купон».)

Почтовые платежи с купоном на:

Департамент доходов Филадельфии

P.O. Box 53180

Филадельфия, Пенсильвания

19105-53180

Бланки и инструкции

Знаете ли вы?Если вы арендуете недвижимость более чем на 90 ночей в году, вам необходимо получить дополнительные лицензии от города.

Если арендуемое помещение является вашим основным местом жительства, вам необходимо получить разрешение на регистрацию использования и согласиться соблюдать определенные стандарты безопасности и качества для приема гостей. Если вы арендуете недвижимость, которая не является основным местом проживания, вам потребуется получить лицензию на аренду и разрешение на регистрацию использования для «жилых помещений».

Посетите веб-сайт Департамента лицензий и инспекций для получения дополнительной информации о получении разрешений и соблюдении стандартов.

Вопросы?

Если у вас есть конкретные вопросы о том, как применять этот налог, обратитесь в Департамент доходов.

Верх

Business Answers Жилье | Отдел окружающей среды и здоровья населения | MeCDC

Жилье, гостиница, мотель, ночлег и завтрак

На этой странице:

Нужна ли мне лицензия для работы в отеле, мотеле, отеле типа «постель и завтрак» или другом месте проживания?

Лицензия Министерства здравоохранения и социальных служб требуется для любого здания или его части, которые используются, обслуживаются, рекламируются или выставляются на всеобщее обозрение как место, где спальные помещения, состоящие из 4 или более комнат, предлагаются в качестве бизнеса.Некоторые примеры включают:

- Гостиницы,

- Мотелей,

- гостевых домов,

- Коттеджи.

Помещения типа «постель и завтрак» требуют лицензии независимо от количества предлагаемых номеров и должны соответствовать Продовольственному кодексу штата Мэн.

Начало страницы

Как мне подать заявку на лицензию Министерства здравоохранения и социальных служб?

Вы можете загрузить приложение или позвонить по основной линии программы Health Inspection Programme по телефону 207-287-5671, чтобы получить бумажную копию.Приложение требует, чтобы вы предоставили информацию о владельце бизнеса и предложении. Вы должны предоставить копию теста на воду, если вы используете колодец в качестве источника воды, и копию проекта вашей септической системы, если вы не находитесь в общественной канализации; и условия для приготовления и хранения пищи, меню и план этажа.

Сколько стоит лицензия на управление гостиницей, мотелем, ночлегом и завтраком или другим местом проживания?

См. Таблицу комиссий, расположенную в приложении.

Как скоро я смогу открыть или как скоро я получу свою лицензию после подачи заявки?

После того, как инспектор здравоохранения даст вам разрешение на управление вашим учреждением, в течение 30 дней с момента получения полного заявления, если не будет нерешенных проблем, инспектор здравоохранения проинформирует клерка по лицензированию для выдачи вашей лицензии. Обычно это происходит в течение недели после того, как медицинский инспектор информирует клерка по лицензированию.

Кто мой участковый инспектор здравоохранения?

Вы можете позвонить по основной линии программы проверки здоровья по телефону 207-287-5671, чтобы узнать, кто инспектор в вашем городе.

Начало страницы

Как мне запросить техосмотр?

После того, как ваше заявление будет подано, ваш районный санитарный инспектор свяжется с вами, чтобы организовать предоперационную инспекцию. Если вам нужна плановая инспекция, вы можете напрямую связаться с окружным инспектором здравоохранения.

Как скоро я смогу пройти осмотр?

Это зависит от графика инспекторов здравоохранения, поскольку проверки являются приоритетными.После того, как санитарный инспектор завершит вашу проверку и даст разрешение на работу, вы сможете управлять своим заведением. Вам не нужно ждать лицензии, так как ваша проверка с одобрения инспектора записана в отчете. Обычно вы получаете лицензию в течение недели после утверждения. По закону Программа санитарного надзора выдает лицензию в течение 30 дней с момента получения полного заявления, если установлено, что учреждение соответствует правилам, принятым Департаментом.

Объект недавно был проинспектирован предыдущим владельцем, нужно ли снова осматривать объект, если право собственности переходит на меня?

Инспектор здравоохранения примет это решение на основе того, насколько хорошо он или она знает заведение, историю, и если вы делаете ремонт или изменения в своем меню.

Начало страницы

С кем мне говорить, если у меня есть технические вопросы о требованиях к работе моего ресторана?

Ваш районный инспектор здравоохранения может помочь вам с этими вопросами.Вы можете позвонить по основной линии программы медицинского осмотра по телефону 207-287-5671, чтобы узнать, кто является инспектором в вашем городе, или просмотреть список в формате xls.

Можно ли передавать лицензии?

Нет. Лицензии программы медицинского осмотра не подлежат передаче.

О каких еще требованиях мне следует знать?

Другие правила, которые могут повлиять на работу жилья, включают, помимо прочего, Продовольственный кодекс штата Мэн; Правила удаления подземных сточных вод; Правила питьевой воды; Кодекс безопасности жизнедеятельности; и Правила внутреннего водопровода; Пожарная служба Маршалла; и лицензирование спиртных напитков.Вам также следует проконсультироваться с местными муниципальными чиновниками, чтобы узнать, есть ли проблемы с местным зонированием или разрешения, которые вы должны получить перед эксплуатацией своего заведения.

Где я могу найти правила проживания?

Правила , касающиеся гостиничных предприятий (CMR 206) можно загрузить, или мы можем отправить вам бумажную копию по почте. Загрузите копию Правил.

Начало страницы

Borough of Media, PA Гостиницы, мотели и гостиницы

[ИСТОРИЯ: Принято городским советом округа Медиа 4-17-2008 от Ord.№ 1033. Поправки отмечены в соответствующих случаях.]

ОБЩАЯ ЛИТЕРАТУРА Заведения общественного питания — см. Гл. 173.В данной главе используются следующие термины: имеет следующие значения, если контекст явно не указывает что подразумевается другое значение:

- ГОСТИНИЦА

- Здание с пятью или более арендуемыми комнатами без приготовления пищи удобства для временно оплачивающих гостей, не соответствующие определению мотеля.«

- ИНН

- Здание с двумя или более арендуемыми комнатами без приготовления пищи удобства для временно оплачивающих гостей и не соответствующих определению на «отель» или «мотель».

- МОТЕЛЬ

- Здание или группа из двух или более отдельно стоящих или двухквартирных домов здания с пятью и более арендуемыми комнатами без кухонных помещений в непосредственной или тесной связи с автомобильной стоянкой, спроектирован в основном для предоставления спальных мест автопутешественникам и подходит для проживания в любое время года.

Никто не может управлять гостиницей, мотелем или гостиницей. в пределах Городка без предварительного получения лицензии. Приложения выдача лицензий администратору района на предоставленных формах. пользователя Media Borough. Ежегодный лицензионный сбор составляет базовый сбор в размере 100 долларов США. плюс 25 долларов за комнату или квартиру. Управляющий района предоставляет копии Заявления к Уполномоченному по исполнению Кодекса городского округа, Здравоохранение Офицер и маршал пожарной охраны. Затем заявитель должен принять меры с сотрудником городского кодекса по обеспечению соблюдения Кодекса округа Сотрудник, проводящий осмотр отеля, мотеля или гостиницы, а также внутренние площади всех находящихся в нем единиц.Если по сообщению городского округа Сотрудник по обеспечению соблюдения Кодекса, офицер здравоохранения или начальник пожарной охраны, похоже что гостиница, мотель или гостиница-заявитель выполнила проверку со всеми применимыми федеральными законами и законами штата, а также постановлениями о СМИ, Администрация района выдает необходимую лицензию. Такая лицензия истекает по истечении одного года со дня его выдачи. Владелец такой лицензии должен подать заявление в городской округ о продлении срока действия лицензии. лицензия не менее чем за 30 дней до истечения срока действия лицензии и организовать такую ежегодную проверку до истечения срока годности. лицензии.

Каждая гостиница, мотель или гостиница должна предоставлять средства выхода в соответствии с требованиями строительных и пожарных норм, как продиктовано действующей редакцией Совета Международного кодекса (ICC) коды, применяемые в Пенсильвании Uniform Construction Код.

Все помещения должны содержаться в чистоте. и в хорошем ремонте. Все простыни, наволочки, полотенца и мочалки. должны быть заменены чистыми предметами до того, как любой новый гость займет комнату, ранее занимаемую другим, или не реже одного раза в семь дней, если какой-либо гость занимает комнату в течение любого периода, превышающего семь дней.Представители районного управления здравоохранения, исполнение Кодекса Департамент и / или начальник пожарной охраны могут инспектировать любую гостиницу, мотель или гостиницу. в любое время для обеспечения соблюдения положений настоящей главы, при условии, что ни один инспектор не может входить в комнату, сдаваемую гостю, или гости без явного согласия или приглашения хотя бы одного из гости, занимающие комнату, если такой инспектор не находится в распоряжении ордера на доступ в такое помещение.

A.Каждый владелец, владелец или владелец любой гостиницы, мотеля или гостиница должна вести журнал, в котором все гости или постояльцы должны записывать их имена при приобретении жилья, комнаты или жилых помещений.Сказал владелец, хранитель или владелец должен проверить подпись кредитной карты каждого гостя или постояльца, производящего оплату кредитной картой с подпись в гостиничном реестре. Если подпись как записано в реестре, не соответствует разумным подпись на кредитной карте, требуется дальнейшая идентификация типа запрашиваемых лиц, платящих наличными. Сказал владельцы, хранитель или владелец требует идентификации любого гостя или постояльца оплата наличными или дебетовой картой при регистрации.Идентификация должен быть в действующем и актуальном формате с указанием имени человека и дата рождения и может быть, помимо прочего, водительскими правами, выданное государством удостоверение личности с фотографией или другой бланк разумно гарантировать, что регистрант на самом деле является лицом на чье имя приобретается такое жилье, комната или жилье. Владелец, хранитель или собственник должен сохранять ксерокопию таких идентификации и транспонировать идентифицирующую информацию из регистрационный журнал.Для любого гостя или постояльца, проживающего через заранее оговоренное бронирование на имя корпорации, бизнеса, ассоциация или любое другое лицо, владелец, хранитель или собственник должен запросить такую идентификацию конкретного гостя или постояльца в время регистрации, которое будет разумно гарантировать, что такое лицо является лицо, для которого предоставлено жилье, комната или жилые помещения. Владелец, хранитель или владелец может уничтожить фотокопию. удостоверения личности после окончания пребывания гостя или постояльца.

B.Перед меблировкой любого жилья или жилых помещений для любое лицо в любом отеле, мотеле или гостинице, собственник, менеджер или его собственник требует, чтобы лицо, которому предоставлено такое жилье, или комната сдается, или помещения меблированы, чтобы вписать его или ее имя в таком реестре, хранящемся для этой цели, и должно быть указано напротив сказанное имя время, когда указанное имя было вписано и комната была занята таким постояльцем или гостем.

Каждый владелец, хранитель или владелец любой гостиницы, мотель или гостиница всегда должны гостей или постояльцев, дежурят и находятся на территории ответственного человек управления.Такой представитель руководства должен быть физическим лицом. способен помогать и сотрудничать с полицией или другим законом должностных лиц правоохранительных органов в поддержании общественного здоровья, благосостояния и безопасности и должен владеть английским языком.

Вся информация, которая должна быть получена и храниться в соответствии с настоящей главой, должна быть доступна сотруднику по обеспечению соблюдения Кодекса округа во время ежегодной проверки, установленной в § 185-2 настоящей главы. Кроме того, информация, которая должна быть получена и храниться в соответствии с настоящей главой, должна быть предоставлена любому присяжному сотруднику правоохранительных органов федерального, государственного или местного уровня, имеющего законные полномочия на арест, по требованию сотрудника и по заявлению указанного сотрудника, что существуют неотложные обстоятельства, такие, что информация должна быть предоставлена немедленно для защиты здоровья, благополучия или безопасности населения.При отсутствии неотложных обстоятельств или любого другого применимого исключения из требований к гарантии, установленных в соответствии с законом, владелец, владелец или владелец любой гостиницы, мотеля или гостиницы должен предоставить такую информацию при представлении сотрудником правоохранительных органов ордера на руководство производством. такой информации. Ничто в этом требовании не должно толковаться как предоставление любому такому должностному лицу каких-либо более широких прав или лицензий на вход в комнату или вторжение в частную жизнь, чем это должностное лицо должно иметь иным образом в соответствии с общим правом, вероятной причиной, конституционным правом, законом или законом.Каждый владелец, хранитель или владелец любой гостиницы, мотель или гостиница должны содержать и содержать в каждой арендуемой единице телефон, оборудованный для исходящих звонков, и какой телефон будет разрешить любому человеку позвонить в службу 911 или в средства массовой информации. Городская полиция. Наличие незначительного требования к набору номера, например как набор 9 для выхода на внешнюю линию, не считается нарушением этого раздела. Ни при каких обстоятельствах не допускается предоплата, предварительное разрешение или любая другая процедура любого характера, которая каким-либо образом препятствует эффективной, разрешается незамедлительная и прямая телефонная линия для экстренного вызова.

Никто не может приобретать или предоставлять жилье в любой отель, мотель или гостиница или любые услуги, предоставляемые в них, путем введения в заблуждение или процедура ложной идентификации, или идентификация, которая искажает личность человека, занимающегося приобретением или проживающим в таком жилом помещении, или услуга.

Никаких владельцев, владельцев или владельцев гостиниц, мотель или гостиница сдает в аренду или предоставляет комнату для любого количества человек больше, чем спальные места, предусмотренные в конкретном аренда единицы.Ни гость, ни постоялец отеля, мотеля или гостиницы не допускают больше людей, чтобы остаться на ночь в отдельной комнате или арендуемой единице чем количество человек, для которых предусмотрены спальные места отелем, мотелем или трактирщиком в одноместном номере или в аренде Блок.

Нет владельца, хранителя, собственника или гостя отеля, мотель или гостиница должны позволять собираться в любой комнате или одноместном арендуемом единица количество человек, которое более чем в три раза превышает количество лиц, которым предоставляются спальные места в пределах отдельная комната или съемный блок.

A. Поскольку цель отеля, мотеля или гостиницы заключается в предоставлении временного жилья временным гостям, ни при каких обстоятельствах не допускается предоставление жилья на срок более 30 дней подряд какой-либо одной стороне (за исключением случаев, изложенных в Подразделе B настоящего документа). гость или постоялец не могут использовать отель, мотель или гостиницу в качестве основного места жительства. B.Содержание жилья более 30 дней.

(1) Однако любой гость, проживающий более 30 дней подряд, а также любой отель, мотель или гостиница, предоставляющая такое жилье, не будут считаться нарушающими положения § 185-12A настоящей главы, если гость предоставит доказательства отель, мотель или трактирщик, который: а)Гость имеет основное место жительства в другом месте; и

(б)Работодатель гостя (или сам гость или себя, если гость работает не по найму или если гость является независимым подрядчик) письменно заявляет, что:

[1]Гость требует длительного проживания в отеле, мотеле или гостинице для работы или заключения контракта, а также определение характера и местоположения такой работы или контрактной цели; и

[2]Ожидаемая продолжительность пребывания гостя (что не должен превышать 365 дней).

(2) Арендодатель должен потребовать от гостя заполнить и предоставить такие документы, которые могут быть разумно необходимыми для соблюдения этого положения, и несоблюдение гостем является основанием для прекращения пребывания или проживания гостя. При любых обстоятельствах положения, содержащиеся в данном Подразделе B, не могут быть использованы для продления пребывания гостя в отеле, мотеле или гостинице более чем на 365 дней подряд с даты первоначальной регистрации. C. Положения § 185-12A настоящей главы не применяются в отношении любого лица, имеющего жилье более 30 дней подряд, если квартира, которую занимает такое лицо: (1)имеет площадь не менее 375 квадратных футов;

(2)Имеет кухню, состоящую как минимум из 7 человек.5 кубический фут или больше холодильник, плита, духовка и раковина с горячая и холодная проточная вода; и

(3)Соответствует всем остальным требованиям данной главы. и любые другие применимые постановления округа.