План счетов. Счет 77 «Отложенные налоговые обязательства»

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции

Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции

Временные разницы (ВР) появляются, если доходы (расходы) признаются в разных отчетных периодах для целей бухгалтерского и налогового учета (п. 8 ПБУ 18/02). Например, при списании спецодежды расходы в налоговом учете признаются единовременно, а в бухгалтерском списываются постепенно.

Временные разницы возникают в результате многих причин, к одной из них можно отнести применение разных способов признания коммерческих и управленческих (косвенных) расходов в себестоимости проданных товаров, работ и услуг в отчетном периоде для целей бухгалтерского учета и налогообложения.

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции. Поэтому они распределяются по видам продукции косвенно (условно) или списываются целиком на финансовые результаты в конце периода – метод “директ-костинг”. К косвенным (управленческим и коммерческим) расходам относят: амортизацию офисных помещений, заработную плату управленческого персонала с отчислениями на социальные нужды и другие подобные расходы. Для отражения косвенных расходов в организациях используются счета 25 “Общепроизводственные расходы” и 26 “Общехозяйственные расходы”.

В результате образования временных разниц возникает отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО).

Бухгалтерский учет

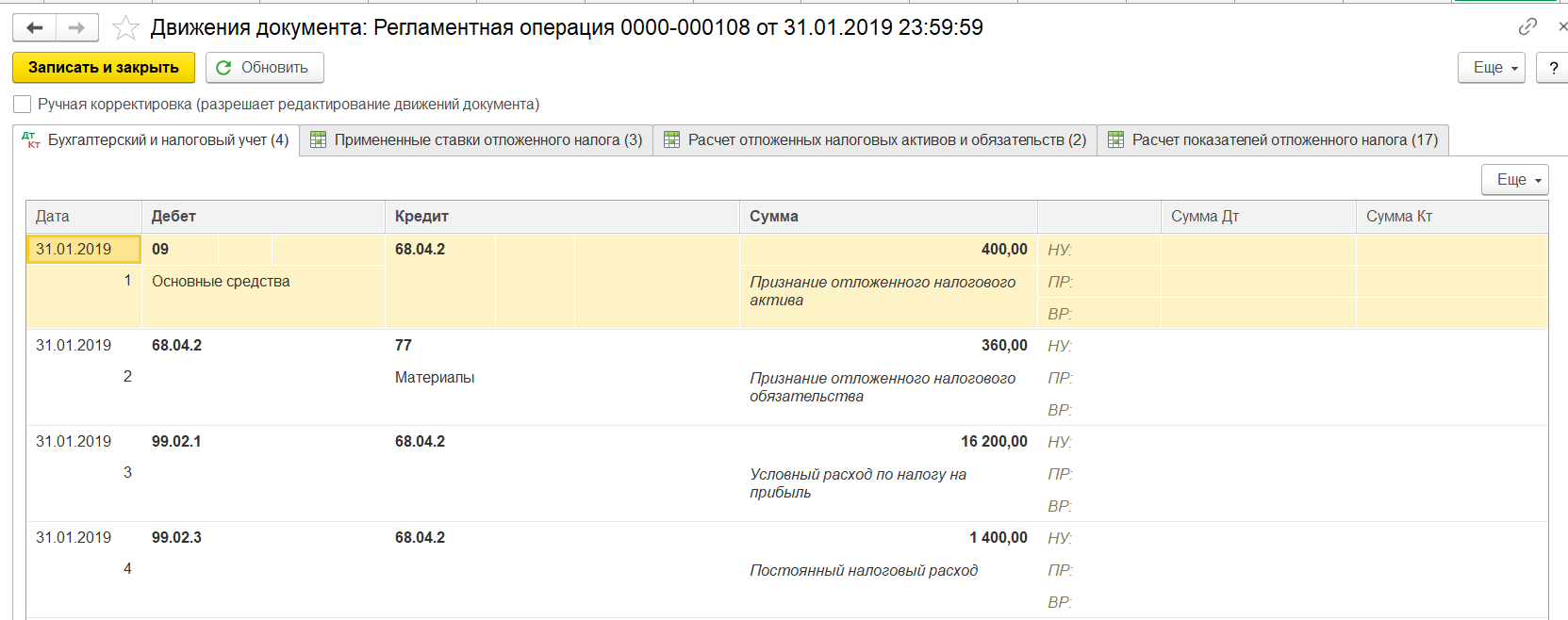

Согласно Плану счетов бухгалтерского учета отложенные налоги отражаются на счетах :

- 09 “Отложенные налоговые активы” (ОНА).

- 77 “Отложенные налоговые обязательства” (ОНО).

Отложенные налоги закрываются (отражается уменьшение или полное погашение отложенных налоговых активов и обязательств):

- По кредиту счета 09 “Отложенные налоговые активы” в корреспонденции с дебетом счета 68 “Расчеты по налогам и сборам” – за счет уменьшения условного расхода (дохода) отчетного периода (п. 14, 17 ПБУ 18/02).

- По дебету счета 77 “Отложенные налоговые обязательства” в корреспонденции с кредитом счета 68 “Расчеты по налогам и сборам” – за счет начислений налога на прибыль отчетного периода (п. 15, 18 ПБУ 18/02).

Налоговый учет

В налоговом учете отложенные налоги не отражаются. При этом в налоговом учете отражаются прямые расходы и косвенные расходы. Так, прямые расходы включаются в стоимость готовой продукции, а сумма косвенных расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

2 ст. 318 НК РФ).

Порядок списания прямых и косвенных расходов и метод распределения косвенных расходов необходимо закрепить в учетной политике как для бухгалтерского, так и для налогового учета.

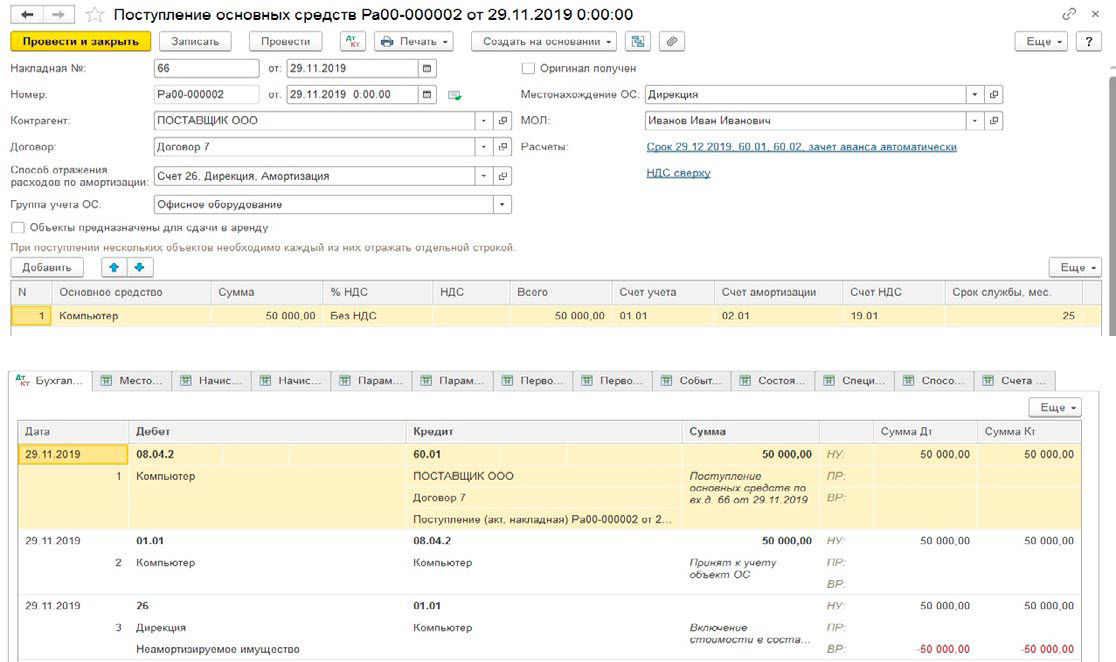

В программе “1С:Бухгалтерия 8” при выборе в учетной политике метода распределения общехозяйственных (косвенных) расходов в себестоимость готовой продукции, работ, услуг появляются различия между бухгалтерским и налоговым учетом, которые приводят к возникновению временных разниц и, как следствие, отложенных налогов. Временные разницы, полученные после выпуска готовой продукции, закрываются проведением документа “Реализация (акт, накладная)”. В конце месяца закрываются и отложенные налоги проведением документа “Регламентная операция”.

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)

Закрытие временных разницСм. также

- Перенос убытков на будущее.

- Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции.

- Закрытие года (реформация баланса).

- Учет брака в производстве.

- Списание затрат вспомогательного производства.

- Закрытие общехозяйственных расходов на производство.

- Закрытие общехозяйственных расходов методом “директ-костинг”.

- Оценка незавершенного производства.

- Определение прямых и косвенных затрат и их закрытие.

- Учет транспортных расходов на доставку товаров от поставщика (доставка не включается в стоимость)

Поделиться ссылкой:

Понравилось это:

Нравится Загрузка…

ПохожееАвтор публикации

1 Комментарии: 41Публикации: 482Регистрация: 25-12-2016Отложенные налоговые обязательства и отложенные налоговые активы

Отложенные налоговые обязательства и отложенные

налоговые активы

Счет N 617 «»

Счета: N 61701 «Отложенное налоговое обязательство»

N 61702 «Отложенный налоговый актив по вычитаемым временным разницам»

N 61703 «Отложенный налоговый актив по перенесенным на будущее убыткам»

6. 26. Назначение счетов — учет сумм отложенных налоговых обязательств и отложенных налоговых активов, которые должны увеличить (уменьшить) налог на прибыль, подлежащий уплате в бюджетную систему Российской Федерации в будущих отчетных периодах. Счет N 61701 пассивный, счета N 61702 и N 61703 активные.

26. Назначение счетов — учет сумм отложенных налоговых обязательств и отложенных налоговых активов, которые должны увеличить (уменьшить) налог на прибыль, подлежащий уплате в бюджетную систему Российской Федерации в будущих отчетных периодах. Счет N 61701 пассивный, счета N 61702 и N 61703 активные.

По кредиту счета N 61701 отражаются суммы отложенного налога на прибыль, которые увеличат подлежащий уплате в бюджетную систему Российской Федерации налог на прибыль в будущих отчетных периодах, в корреспонденции со счетами N 70616 «Увеличение налога на прибыль на отложенный налог на прибыль» или N 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль», N 70716 «Увеличение налога на прибыль на отложенный налог на прибыль» или N 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль», N 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль» или N 10609 «Увеличение добавочного капитала на отложенный налог на прибыль».

По дебету счета N 61701 отражаются суммы отложенного налога на прибыль, которые уменьшат подлежащий уплате в бюджетную систему Российской Федерации налог на прибыль в будущих отчетных периодах, в корреспонденции со счетами N 70616 «Увеличение налога на прибыль на отложенный налог на прибыль» или N 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль», N 70716 «Увеличение налога на прибыль на отложенный налог на прибыль» или N 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль», N 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль» или N 10609 «Увеличение добавочного капитала на отложенный налог на прибыль».

По дебету счета N 61702 отражаются суммы отложенного налога на прибыль, которые уменьшат подлежащий уплате в бюджетную систему Российской Федерации налог на прибыль в будущих отчетных периодах, в корреспонденции со счетами N 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или N 70616 «Увеличение налога на прибыль на отложенный налог на прибыль», N 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или N 70716 «Увеличение налога на прибыль на отложенный налог на прибыль», N 10609 «Увеличение добавочного капитала на отложенный налог на прибыль» или N 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль».

По кредиту счета N 61702 отражаются суммы отложенного налога на прибыль, в том числе при несоответствии условиям признания ранее признанных сумм отложенных налоговых активов, которые увеличат подлежащий уплате в бюджетную систему Российской Федерации налог на прибыль в будущих отчетных периодах, в корреспонденции со счетами N 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или N 70616 «Увеличение налога на прибыль на отложенный налог на прибыль», N 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или N 70716 «Увеличение налога на прибыль на отложенный налог на прибыль», N 10609 «Увеличение добавочного капитала на отложенный налог на прибыль» или N 10610 «Уменьшение добавочного капитала на отложенный налог на прибыль».

По дебету счета N 61703 отражаются суммы отложенного налога на прибыль по перенесенным на будущее убыткам, не использованным для уменьшения налога на прибыль, которые уменьшат подлежащий уплате в бюджетную систему Российской Федерации налог на прибыль в будущих отчетных периодах до завершения периода, предусмотренного законодательством Российской Федерации о налогах и сборах, в течение которого разрешен перенос убытка на будущее, в корреспонденции со счетами N 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или N 70616 «Увеличение налога на прибыль на отложенный налог на прибыль», N 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или N 70716 «Увеличение налога на прибыль на отложенный налог на прибыль».

По кредиту счета N 61703 отражаются суммы отложенного налога на прибыль при уменьшении величины понесенных в предыдущем налоговом периоде или предыдущих налоговых периодах убытков или части таких убытков, учитываемых при расчете налога на прибыль, при несоответствии условиям признания ранее признанных сумм отложенных налоговых активов по перенесенным на будущее убыткам, а также при завершении периода, предусмотренного законодательством Российской Федерации о налогах и сборах, в течение которого разрешен перенос убытка на будущее, в корреспонденции со счетами N 70615 «Уменьшение налога на прибыль на отложенный налог на прибыль» или N 70616 «Увеличение налога на прибыль на отложенный налог на прибыль», N 70715 «Уменьшение налога на прибыль на отложенный налог на прибыль» или N 70716 «Увеличение налога на прибыль на отложенный налог на прибыль».

Замечания и предложения ПАО «Роснефть»» к рекомендации Р-Х/2019-КпР «Порядок учета налога на прибыль»

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Замечания и предложения по итогам заседания Комитета по рекомендациям 2019-03-14

На заседание Комитета по рекомендациям 2019-04-26

РЕКОМЕНДАЦИЯ Р-Х/2019-КпР

«ПОРЯДОК УЧЕТА НАЛОГА НА ПРИБЫЛЬ»

Владиславов Георги

Департамент консолидированной отчетности и методологииПАО «НК «Роснефть»

ОПИСАНИЕ ПРОБЛЕМЫ

В положение по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль» в 2018 году были внесены изменения. Эти изменения вместе с изменениями 2010 года фактически завершили реализацию в стандарте так называемого «балансового» метода учета налога на прибыль, принятого в международной практике и закрепленного в МСФО. Также в соответствии с международной практикой приведена структура и терминология показателей налога на прибыль в отчете о финансовых результатах.

Эти изменения вместе с изменениями 2010 года фактически завершили реализацию в стандарте так называемого «балансового» метода учета налога на прибыль, принятого в международной практике и закрепленного в МСФО. Также в соответствии с международной практикой приведена структура и терминология показателей налога на прибыль в отчете о финансовых результатах.

В соответствии с текущими правилами, вступающими в силу с 1 января 2020г., временные разницы определяются исходя из сравнения балансовой стоимости активов и обязательств с их налоговой величиной. В отчете о финансовых результатах представляется расход по налогу на прибыль, который складывается из текущего и отложенного налога. Последний в свою очередь определяется исходя из изменений во временных разницах и, соответственно, отложенных налоговых активах и отложенных налоговых обязательствах за отчетный период.

Вместе с тем, сложившаяся в России практика бухгалтерского учета налога на прибыль преимущественно основана на определении временных и постоянных разниц путем сравнения доходов и расходов, признаваемых в бухгалтерском учете и в целях налогообложения.

В этой связи необходима разработка новых методических подходов с использованием незатратных учетных техник и процедур, позволяющих формировать в бухгалтерском учете всю необходимую информацию о налоге на прибыль для ее представления в отчетности в соответствии с действующими требованиями.

РЕШЕНИЕ

1. Положения настоящей Рекомендации сформулированы в отношении налога на прибыль организаций, уплачиваемого организациями в соответствии с требованиями Главы 25 Налогового кодекса Российской Федерации.

2. В целях формирования в бухгалтерской отчетности информации о налоге на прибыль в соответствии с требованиями ПБУ 18/02 и других федеральных стандартов бухгалтерского учета рекомендуется осуществление в бухгалтерском учете организации следующих процедур.

3. Сумма расхода по налогу на прибыль формируется на дебете счета 99 «Прибыли и убытки» (в случае дохода по налогу – на кредите). Указанная сумма складывается из двух составляющих – текущего налога на прибыль и отложенного налога на прибыль, отражаемых в соответствии с пунктами 4 и 5 настоящей рекомендации. Каждую из составляющих рекомендуется учитывать на отдельном субсчете к счету 99.

4. Сумма текущего налога на прибыль отражается по дебету счета 99 «Прибыли и убытки» (субсчет «Текущий налог на прибыль») в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет «Расчеты по налогу на прибыль органиаций»). Указанная сумма определяется в соответствии с требованиями налогвого законодательства как сумма налога, подлежащая уплате в бюджет за налоговый период, соответствующий отчетному периоду. Такая сумма должна соответствовать сумме налога, указываемого организацией в ее налоговой декларации по налогу на прибыль за соответствующий период.[ВГП1]

5. Сумма отложенного налога на прибыль отражается по дебету или кредиту счета 99 «Прибыли и убытки» (субсчет «Отложенный налог на прибыль») в корреспонденции соответственно с кредитом или дебетом счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства». Указанная сумма определяется как результат умножения соответствующей налоговой ставки на величину изменений временных разниц за отчетный период в связи с операциями, результаты которых подлежат включению в бухгалтерскую прибыль (убыток). Увеличение налогооблагаемых временных разниц или уменьшение вычитаемых временных разниц за отчетный период приводит к образованию расхода по отложенному налогу, который отражается по дебету счета 99 в корреспонденции с кредитом счета 09 или 77. Увеличение вычитаемых временных разниц или уменьшение налогооблагаемых временных разниц за отчетный период приводит к образованию дохода по отложенному налогу, который отражается по дебету счета 09 или 77 в корреспонденции с кредитом счета 99.

Увеличение налогооблагаемых временных разниц или уменьшение вычитаемых временных разниц за отчетный период приводит к образованию расхода по отложенному налогу, который отражается по дебету счета 99 в корреспонденции с кредитом счета 09 или 77. Увеличение вычитаемых временных разниц или уменьшение налогооблагаемых временных разниц за отчетный период приводит к образованию дохода по отложенному налогу, который отражается по дебету счета 09 или 77 в корреспонденции с кредитом счета 99.

6. В случае изменений временных разниц за отчетный период в связи с операциями, результаты которых не включаются в бухгалтерскую прибыль (убыток), таких как переоценка внеоборотных активов, курсовые разницы по зарубежной деятельности и др., образующийся отложенный налог на прибыль отражается применительно к порядку, предусмотренному пунктом 5 настоящей Рекомендации. При этом вместо счета 99 «Прибыли и убытки» в бухгалтерских записях участвует счет 83 «Добавочный капитал» или другой соответствующий счет, на который относятся результаты самих операций. Так например, увеличение отложенного налогового обязательства в связи с приростом налогооблагаемой временной разницы в результате дооценки основного средства отражается по дебету счета 83 «Добавочный капитал» (субсчет «Дооценка основных средств») в корреспонденции соответственно с кредитом счета 77 «Отложенные налоговые обязательства». Отраженный в соответствии с настоящм пунктом отложенный налог на прибыль не учитывается при формировании чистой прибыли за отчетный период, но учитывается при формировании совокупного финансового результата за этот период.

Так например, увеличение отложенного налогового обязательства в связи с приростом налогооблагаемой временной разницы в результате дооценки основного средства отражается по дебету счета 83 «Добавочный капитал» (субсчет «Дооценка основных средств») в корреспонденции соответственно с кредитом счета 77 «Отложенные налоговые обязательства». Отраженный в соответствии с настоящм пунктом отложенный налог на прибыль не учитывается при формировании чистой прибыли за отчетный период, но учитывается при формировании совокупного финансового результата за этот период.

7. В случае изменения временных разниц в связи с изменениями применяемых налоговых ставок или изменениями правил налогообложения, образующийся отложенный налог на прибыль (т.е. изменения отложенных налоговых активов или обязательств) отражается в порядке, предусмотренном пунктом 5 настоящей Рекомендации (за исключением случая, изложенного в пункте 8 настоящей Рекомендации). При этом рекомендуется предусмотреть на счете 99 «Прибыли и убытки» отдельные субсчета для отражения отложенного налога на прибыль, возникающего в обычных обстоятельствах, как описано в пункте 5 настоящей Рекомендации, и отложенного налога на прибыль, возникающего по причинам, указанным в настоящем пункте.

8. В той степени, в которой изменения отложенных налоговых активов или обязательств, возникающие по причинам, указанным в пункте 7 настоящей Рекомендации, приводят к изменению текущих расчетов с бюджетом по налогу на прибыль (дополнительным подлежащим уплате суммам или возмещениям из бюджета), такие изменения отражаются непосредственно по дебету или кредиту счета 68 «Расчеты по налогам и сборам» в корреспонденции соответственно с кредитом или дебетом счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства». Указанные изменения в расход (доход) по налогу на прибыль не включаются и в отчете о финансовых результатах не отражаются.

9. В случае изменения временных разниц в связи с ретроспективными изменениями учетной политики или ретроспективным исправлением ошибок, возникающие изменения отложенных налоговых активов или обязательств отражаются дебету или кредиту счетов 09 «Отложенные налоговые активы» или 77 «Отложенные налоговые обязательства» в корреспонденции соответственно с кредитом или дебетом счета 84 «Нераспределенная прибыль (непокрытый убыток)».

[ВГП1]Налог на дивиденды не входит в общую сумму налога на прибыль по декларации. Следует ли отражать по строке «Текущий налог на прибыль»?

Определение отложенных налоговых активов

Что такое отложенный налоговый актив?

Статьи баланса компании, которые могут быть использованы для уменьшения налогооблагаемой прибыли в будущем, называются отложенными налоговыми активами. Может возникнуть ситуация, когда бизнес переплатил налоги или уплатил налоги авансом на балансе. Эти налоги в конечном итоге возвращаются бизнесу в виде налоговых льгот. Таким образом, переплата считается преимуществом для компании. Отложенный налоговый актив — это противоположность отложенного налогового обязательства, которое может увеличить сумму подоходного налога, причитающегося компании.

Ключевые выводы

- Отложенный налоговый актив — это статья баланса, которая возникает в результате переплаты или авансовой уплаты налогов.

- Это противоположность отложенного налогового обязательства, которое представляет собой задолженность по налогу на прибыль.

- Отложенный налоговый актив может возникнуть при наличии различий в налоговых правилах и правилах бухгалтерского учета или при переносе налоговых убытков.

- Начиная с 2018 года, большинство компаний могут переносить отложенный налоговый актив на неопределенный срок.

Общие сведения об отложенных налоговых активах

Отложенные налоговые активы часто возникают из-за уплаченных или перенесенных налогов, но еще не признанных в отчете о прибылях и убытках. Например, отложенные налоговые активы могут быть созданы из-за того, что налоговые органы признают выручку или расходы в другое время, чем это предусмотрено стандартом бухгалтерского учета. Этот актив помогает снизить будущие налоговые обязательства компании. Важно отметить, что отложенный налоговый актив признается только тогда, когда ожидается, что разница между убыточной стоимостью или амортизацией актива компенсирует будущую прибыль.Взаимодействие с другими людьми

Отложенный налоговый актив можно концептуально сравнить с уплаченной заранее арендной платой или возвращаемыми страховыми взносами; хотя у предприятия больше нет наличных денег, они имеют сопоставимую стоимость, и это должно быть отражено в его финансовой отчетности.

Как возникают отложенные налоговые активы

Простейшим примером отложенного налогового актива является перенос убытков. Если бизнес терпит убыток в финансовом году, он обычно имеет право использовать этот убыток для снижения налогооблагаемой прибыли в последующие годы.В этом смысле убыток — это актив.

Другой сценарий возникновения отложенных налоговых активов — это когда существует разница между правилами бухгалтерского учета и налоговыми правилами. Например, отложенные налоги существуют, когда расходы признаются в отчете о прибылях и убытках до того, как они должны быть признаны налоговыми органами, или когда выручка подлежит налогообложению до того, как она подлежит налогообложению в отчете о прибылях и убытках. налоговые правила для активов и / или обязательств разные, есть возможность создания отложенного налогового актива.

Практический пример расчета отложенных налоговых активов

Изображение Сабрины Цзян © Investopedia 2020Компания-производитель компьютеров оценивает, основываясь на предыдущем опыте, что вероятность отправки компьютера на гарантийный ремонт в следующем году составляет 2% от общего объема производства. Если общий доход компании в первый год составляет 3000 долларов, а расходы по гарантии в ее бухгалтерских книгах составляют 60 долларов (2% x 3000 долларов), то налогооблагаемый доход компании составляет 2940 долларов. Однако большинство налоговых органов не разрешают компаниям вычитать расходы на основании ожидаемых гарантий; таким образом, компания должна платить налоги с полных 3000 долларов.

Если налоговая ставка для компании составляет 30%, разница в 18 долларов (60 долларов x 30%) между налогами, подлежащими уплате в отчете о прибылях и убытках, и фактическими налогами, уплаченными в налоговые органы, является отложенным налоговым активом.

Важные соображения в отношении отложенных налоговых активов

Необходимо учитывать некоторые ключевые характеристики отложенных налоговых активов. Во-первых, начиная с 2018 налогового года, они могут переноситься на неопределенный срок для большинства компаний, но уже не могут быть перенесены обратно.

Второе, что следует учитывать, — это то, как налоговые ставки влияют на стоимость отложенных налоговых активов. Если ставка налога повышается, это работает в пользу компании, потому что стоимость активов также повышается, что обеспечивает большую подушку для увеличения дохода. Но если ставка налога снизится, снизится и стоимость налогового актива. Это означает, что компания не сможет использовать всю выгоду до истечения срока действия.

Часто задаваемые вопросы

Как возникают отложенные налоговые активы?

Отложенный налоговый актив является результатом предоплаты или переплаты налогов, которые будут возвращены или принесут выгоду в какой-то момент в будущем.Переплата может возникнуть из-за изменений в налоговом кодексе или законодательстве, которые выгодны налогоплательщику.

Переносятся ли отложенные налоговые активы?

Да. Начиная с 2018 года налогоплательщики могут переносить отложенные налоговые активы на неопределенный срок.

Чем отложенный налоговый актив отличается от отложенного налогового обязательства?

Отложенное налоговое обязательство вместо того, чтобы предоставлять некоторую ценность или выгоду компании или физическому лицу, вместо этого представляет собой будущее налоговое обязательство или подлежащий выплате.Например, пенсионеры с планами 401 (k) делают взносы, используя прибыль до налогообложения. Когда деньги в конечном итоге снимаются со счета, с этих взносов должен быть уплачен подоходный налог. Это возможное налоговое обязательство является отложенным налоговым обязательством.

Отложенный налог — Что такое отложенный налог?

Отложенный налог означает положительную (актив) или отрицательную (обязательство) запись в балансе компании в отношении причитающегося или переплаченного налога из-за временных разниц

Следите за налогами на свой бизнес с мгновенными финансовыми отчетами на кончиках ваших пальцев с помощью программного обеспечения для бухгалтерского учета и выставления счетов Debitoor.Попробуйте бесплатно в течение 7 дней.

Отложенный налог может относиться к одной из двух категорий. Отложенные налоговые обязательства и отложенные налоговые активы. Оба будут отображаться в виде записей в балансе и представляют собой положительную и отрицательную суммы причитающегося налога. Обратите внимание, что может быть одно без другого — у компании может быть только отложенное налоговое обязательство или отложенные налоговые активы.

В зависимости от того, будет ли налог причитаться или уплачен, будет определяться, считается ли он активом или обязательством.

Отложенный налог и налогооблагаемые временные разницы

Важным понятием, которое необходимо объяснить в отношении отложенного налога, является понятие налогооблагаемых временных разниц.Это происходит, когда у бизнеса есть актив, стоимость обязательства которого не совпадает с текущей налогооблагаемой стоимостью актива. Это может произойти, когда подходы к бухгалтерскому учету и налоговое законодательство различаются в том, как осуществляется амортизация актива.

Эти временные разницы могут повлиять на финансовый счет, поскольку они означают, что доходы и расходы появляются в пределах одного отчетного периода, но налог подлежит уплате в другом отчетном периоде. Налогооблагаемая разница может быть налогооблагаемой или вычитаемой.

Отложенное налоговое обязательство

Отложенное налоговое обязательство возникает, когда предприятие имеет определенную сумму дохода за отчетный период, и эта сумма отличается от налогооблагаемой суммы в их налоговой декларации. Если сумма меньше расчетного налога, в баланс вносится запись в виде обязательства.

Отложенный налог обычно относится к обязательствам, по которым сумма, указанная в балансе, подлежит выплате в будущем. Однако отложенный налог может применяться и в обратном смысле.

Пример отложенного налогового обязательства

Компания XYZ владеет оборудованием, которое классифицируется как актив. Они предпочитают использовать определенный метод амортизации — в данном случае ускоренный метод, который позволяет более высокие вычеты на более раннем этапе владения активом и более низкие вычеты в дальнейшем на

.Это отличается от более медленной линейной амортизации, используемой налоговыми органами, что означает, что амортизация равномерно распределяется в течение срока полезного использования актива.

Метод амортизации влияет на размер начислений за каждый отчетный период. Эти расходы могут быть востребованы в отношении капитального резерва

Поскольку метод амортизации, выбранный Компанией XYZ, сначала приведет к большему вычету, чем метод, используемый налоговыми органами, их доход будет выше, чем тот, который считается налогооблагаемым доходом. В этом случае временная разница будет добавлена к балансу как обязательство.

Отложенный налоговый актив

Когда компания переплачивает за определенный налоговый период, это может быть отмечено в балансе как отложенный налоговый актив.Если налоги переплачены или уплачены авансом, то сумма переплаты может считаться активом и свидетельствует о том, что бизнес должен получить некоторую налоговую льготу при следующей регистрации.

Предоплата для создания отложенных налоговых активов может помочь бизнесу, стремящемуся уменьшить свои налоговые обязательства в будущем периоде.

Отложенный налоговый актив также может возникнуть из-за убытков, которые переносятся на новый отчетный период из предыдущего отчетного периода и затем могут быть востребованы в новом периоде как актив.

Учет подоходного налога в соответствии с ASC 740: отложенные налоги

Несколько недель назад в этом сообщении блога вы познакомились с общим положением о подоходном налоге. В этом посте мы напомнили основную формулу определения резерва по налогу на прибыль:

Текущие расходы / выгоды по налогу + Расходы / выгоды по отложенному налогу = Общие расходы или выгоды по налогу на прибыль, отраженные в финансовой отчетности.

Мы уже рассмотрели формулу текущих налоговых расходов или льгот.В этом посте мы сосредоточимся на части 2 и этого уравнения, расходах или выгодах по отложенному налогу, включая определение того, должна ли организация регистрировать оценочный резерв.

Отложенные налоги

Где возникают отложенные налоги? Ну, налоговые правила имеют другие критерии признания активов и обязательств по сравнению с ОПБУ США. Временная разница возникает, когда существует разница между налоговой базой актива или обязательства и его суммой, отраженной в финансовой отчетности.

Например, предположим, что компания имеет на балансе оборудование, которое классифицируется как основные средства. Мы знаем, что этот актив будет отражен как в бухгалтерских книгах US GAAP, так и в налоговых книгах, поскольку компания совершила покупку и заплатила наличными. Так в чем разница? Амортизация! Методы амортизации, используемые для целей налогообложения, часто бывают более ускоренными, чем методы, используемые для финансовых целей, в результате чего вычеты производятся из налоговой декларации до того, как расход включается в финансовую отчетность.Таким образом, накопленная амортизация обычно выше для налоговых целей, чем для финансовых целей. Это приводит к возникновению временной разницы, которая в конечном итоге восстанавливается после полной амортизации актива как для бухгалтерских, так и для налоговых целей.

До тех пор, пока эта разница не обратится, она приведет либо к будущей налогооблагаемой сумме, либо к будущей вычитаемой сумме. В нашем примере это приведет к возникновению будущей налогооблагаемой суммы, что означает, что компании необходимо будет признать отложенное налоговое обязательство.Подробнее об этом позже…

Пятиступенчатый подход

В нашем курсе «Налоги на прибыль: отложенные налоги и оценочный резерв» мы познакомим вас с пятиэтапным подходом к определению, оценке и признанию отложенных налогов и связанных с ними оценочных резервов, если это необходимо. Этот подход основан на руководстве, содержащемся в ASC Topic 740. Давайте теперь рассмотрим каждый из этих пяти шагов.

Шаг 1. Определите временные различия

Шаг 1 — выявить временные разницы путем определения базисных разниц между U.S. GAAP и налоговые балансы, которые повлекут за собой налоговые последствия в будущем. Мы выполнили этот шаг ранее, когда определили временную разницу между налоговой базой основных средств и нашей базой основных средств по US GAAP из-за различных ставок амортизации, применяемых в обеих моделях.

Другие общие временные различия включают (но, безусловно, НЕ ограничиваются):

- Резерв по сомнительным счетам

- Расчетные скидки при продажах клиентам

- Начисление возврата

- Товарно-материальные запасы — резервы

- Здания и улучшения — накопленная амортизация

- Машины и оборудование — накопленная амортизация

- Начисления — гарантия, отпуск, бонус

Шаг 2: Классификация временных разниц

Шаг 2 — разделить временные разницы на будущие налогооблагаемые и будущие вычитаемые суммы.Если временная разница подлежит налогообложению, она приводит к возникновению отложенного налогового обязательства после применения соответствующей налоговой ставки. Если временная разница подлежит вычету, она приводит к отложенному налоговому активу после применения соответствующей ставки налога. Итак, возникает вопрос: как узнать, будет ли это будущая вычитаемая сумма или будущая налогооблагаемая сумма? Другими словами, учитываете ли вы отложенный налоговый актив или отложенное налоговое обязательство? Что ж, к счастью для вас, у меня есть надежный способ понять это!

- Посмотрите на свой U.S. Номер баланса по GAAP. Это актив или пассив?

- Сравните это число с его налоговой базой. Число по GAAP США больше или меньше?

Затем вы можете использовать приведенную ниже таблицу, чтобы определить, есть ли у вас будущая налогооблагаемая сумма (отложенное налоговое обязательство) или будущая вычитаемая сумма (отложенный налоговый актив):

В нашем предыдущем примере счет основных средств (актива), вероятно, был выше в наших бухгалтерских книгах по US GAAP из-за ускоренной амортизации, применяемой для налоговых целей.Следовательно, эта временная разница приведет к будущей налогооблагаемой сумме или отложенному налоговому обязательству.

Шаг 3: Определите подходящую ставку налога

Чтобы записать это отложенное налоговое обязательство, нам нужно применить шаг три, чтобы определить соответствующую ставку налога для использования при расчете отложенных налогов.

Соответствующая ставка налога — это ставка налога , введенная в действие, , которая применяется, когда ожидается восстановление временных разниц.Ни в коем случае нельзя использовать ожидаемые налоговые ставки, потому что они еще не вступили в силу! Звучит достаточно просто, правда? Что ж, это может стать немного сложнее, если существуют дифференцированные налоговые ставки или разные налоговые ставки для разных типов доходов. Хотите узнать больше? Вам нужно будет пройти наш курс, чтобы узнать!

Шаг 4: Рассчитать и записать отложенные налоговые активы и обязательства

Следующий шаг — собственно расчет отложенных налогов! Подходящая ставка налога для использования — это та, которая была определена на шаге 3.

Обычно отложенные налоговые обязательства и отложенные налоговые активы отражаются в отчете о прибылях и убытках вместе с записью, отражающей расходы (прибыль) по отложенному налогу. Однако, как вы узнаете из курса, это не всегда так.

Шаг 5. Рассмотрите необходимость создания оценочного резерва

Мы (наконец) пришли к шагу 5, который заключается в рассмотрении необходимости создания оценочного резерва, если более вероятно, что отложенный налоговый актив не будет реализован.Согласно ОПБУ США отложенные налоговые активы отражаются в полном объеме. Затем оценивается возмещаемость отложенных налоговых активов, и при необходимости создается оценочный резерв.

Оценочные резервы необходимы, если существует большая вероятность (> 50%), основанная на всех имеющихся доказательствах, что часть или все отложенные налоговые активы не будут реализованы. Критерий «скорее всего, чем нет» для определения того, необходим ли оценочный резерв для отложенных налоговых активов, относится к способности компании использовать соответствующие налоговые вычеты, а не к тому, будет ли определенная налоговая позиция поддержана налоговым органом.Другими словами, будет ли у них достаточно дохода в будущих периодах, чтобы фактически использовать свои отложенные налоговые активы? Фактически, есть четыре источника дохода, которые вы должны учитывать при оценке того, нужна ли оценочная скидка.

Оценочный резерв должен быть достаточным для уменьшения отложенного налогового актива до суммы, реализация которой с большей вероятностью, чем не может. Это не решение «все или ничего» и не разовое рассмотрение! Могут быть сделаны частичные оценочные скидки.Как вы понимаете, это определение требует значительных суждений, и в результате на эту тему в курсе тратится значительное количество времени.

Этот пост заставил вас жаждать дополнительных знаний об учете подоходного налога в соответствии с ASC Topic 740? Я надеюсь, что это так! В этом посте приведен пример учета неопределенных налоговых позиций в соответствии с ASC 740.

Также не забудьте ознакомиться с нашей коллекцией онлайн-курсов электронного обучения, связанных с учетом налогов на прибыль в соответствии с U.S. GAAP.

Заявление об ограничении ответственности

Этот пост опубликован для распространения любви к GAAP и предоставлен только в информационных целях. Хотя мы являемся CPA и прилагаем все усилия для обеспечения фактической точности сообщения на дату его публикации, мы не несем ответственности за ваше полное соответствие стандартам бухгалтерского учета или аудита, и вы соглашаетесь не возлагать на нас ответственность за это. Кроме того, мы не несем ответственности за обновление старых сообщений, но можем делать это время от времени.

Понимание активов с отложенным налогом | Пестрый дурак

Активы по отложенному налогу создаются, когда зарегистрированный налог на прибыль компании (то, что она сообщает в своем отчете о прибылях и убытках) ниже, чем уплаченный в налоговый орган. Обычно это хорошо, чтобы найти это в балансе, потому что компания может получить от этого будущую налоговую выгоду. Другими словами, если вы смотрите на две идентичные в остальном компании, компания с активом с отложенным налогом будет более привлекательной, поскольку в будущем она может платить относительно меньший налог.Давайте рассмотрим подробнее и воспользуемся простым примером для объяснения концепции.

Создание отложенных налоговых активов

На этом этапе читатели могут задаться вопросом, как зарегистрированный подоходный налог компании может быть меньше, чем она платит органу власти. По словам организации, ответственной за стандарты бухгалтерского учета в США, Совета по стандартам финансового учета или FASB: «Налоговое законодательство часто отличается от требований стандартов финансового учета к признанию и оценке».

Источник изображения: Getty Images.

Если разница между налоговым законодательством (используемым для измерения того, что компания будет платить в виде налога) и стандартами бухгалтерского учета (используемыми для определения того, что компания отчитывается в налоговой отчетности) приводит к тому, что компания платит больше налога, чем регистрирует, актив в виде отложенного налога (представляющий разницу) создается.

Вы можете рассматривать это как своего рода предоплату налога, которую компания может использовать для уменьшения своих налоговых счетов в будущем. Примеры того, как могут возникать временные разницы между налоговым законодательством и стандартами бухгалтерского учета, включают чистые операционные убытки, гарантии и сроки признания расходов.

Все еще не уверены? Я проработаю общий пример.

Отчетный налог

Торговая компания получает партию бытовой электроники, которую она продает с годовой гарантией. Естественно, компания ожидает понести некоторые расходы, так как часть продукции будет возвращена по гарантии. Следовательно, по оценке руководства, расходы по гарантии составят 5% от продаж.

Компания продает продукции на 2 миллиона долларов в год с маржой до налогообложения в размере 50%, то есть прибыль до налогообложения составляет 1 миллион долларов.Расходы по гарантии составляют 5% от 2 миллионов долларов или 100 000 долларов.

Таким образом, в отчете о прибылях и убытках компании будет отражена налогооблагаемая прибыль в размере 900 000 долларов (прибыль до налогообложения в размере 1 миллиона долларов за вычетом предполагаемых расходов по гарантии в размере 100 000 долларов). Предполагая, что ставка налога составляет 35%, это означает, что зарегистрированный налог (отчет о прибылях и убытках) составит 35% от 900 000 долларов США или 315 000 долларов США.

Налог уплачен

Теперь давайте разберемся с хитростью. Цифра в 315 000 долларов представляет собой налог с зарегистрированного дохода, но она не обязательно совпадает с суммой, уплаченной — в данном случае — IRS.

IRS не позволяет компаниям вычитать расходы по гарантии до наступления гарантийного случая. Следовательно, налог, уплачиваемый в IRS, будет составлять 35% от 1 миллиона долларов, или 350 000 долларов, а не 315 000 долларов в зарегистрированном отчете о прибылях и убытках. Другими словами, IRS взяло на 35 000 долларов больше, чем компания записала в своем отчете о прибылях и убытках.

Затем 35 000 долларов включаются в баланс как актив по отложенному налогу. Почему это полезно и что будет дальше?

Использование актива отложенного налога

В следующем году компания зарабатывает 1 доллар.2 миллиона доходов до налогообложения, скажем, от продажи аксессуаров для мобильных телефонов (без каких-либо гарантий). Следовательно, его налоговый счет составляет 420 000 долларов (35% от 1,2 миллиона долларов). Между тем, часть проданных в прошлом году товаров по гарантии возвращается. Другими словами, наступил гарантийный случай, и компания может получить выгоду от актива с отложенным налогом.

Напомним, что у него есть актив по отложенному налогу в размере 35 000 долларов, который он использует, чтобы уменьшить свой налоговый счет с 420 000 долларов до 385 000 долларов. Таким образом, его налоги снижаются за счет использования отложенного налогового актива предыдущего года.

Что это значит для инвестора

Это хорошая идея — следить за активами с отложенным налогом, потому что они могут помочь вам определить компанию, которая могла бы платить более низкую ставку налога в будущие годы. Например, в приведенном выше сценарии налоговая ставка компании составляет 32,1% (385 000 долларов США, разделенные на 1,2 млн долларов США) во второй год, по сравнению с 35%, указанными в предыдущем году. Умение замечать такие ситуации — полезный навык для инвестора.

Обновление стандартов бухгалтерского учета 2015-17 Классификация отложенных налогов в балансе

Справочная информация:Отложенный налоговый актив отражается в балансе, когда предприятие переплатило налоги или налоги были уплачены заранее.Эти налоги в конечном итоге возвращаются бизнесу в виде налоговых льгот, в результате чего компания получает актив. Перенос убытков — самый популярный пример отложенного налогового актива. Если бизнес несет убыток в финансовом году, он обычно имеет право использовать этот убыток для снижения налогооблагаемой прибыли в последующие годы. В этом смысле убыток — это актив.

Отложенное налоговое обязательство — это счет в балансе компании, который является результатом временных разниц между бухгалтерской и налоговой балансовой стоимостью компании, ожидаемой и принятой ставкой налога на прибыль и расчетными налогами, подлежащими уплате за текущий год.Это обязательство может быть реализовано в течение любого года, что делает отсроченный статус приемлемым. Поскольку существуют различия между тем, что компания может вычесть для целей налогообложения и бухгалтерского учета, существует разница между налогооблагаемым доходом компании и доходом до налогообложения. Отложенное налоговое обязательство отражается в учете и отражает то, что в будущем компания будет платить больше налога на прибыль из-за операции, имевшей место в текущем периоде. Распространенным источником отложенного налогового обязательства является разница в учете амортизационных расходов в соответствии с налоговым законодательством и правилами бухгалтерского учета.Расходы на амортизацию долгосрочных активов для целей финансовой отчетности обычно рассчитываются линейным методом, в то время как налоговое законодательство позволяет компаниям использовать метод ускоренной амортизации. Поскольку линейный метод дает более низкую амортизацию по сравнению с суммой, заявленной в налоговой декларации, бухгалтерский доход компании временно превышает ее налогооблагаемую прибыль.

ASU Резюме:20 ноября 2015 года Совет по стандартам бухгалтерского учета выпустил Обновление стандартов бухгалтерского учета 2015-17 «Классификация отложенных налогов в балансе».Новый ASU требует, чтобы все отложенные налоговые активы и обязательства, а также любые соответствующие оценочные резервы классифицировались в балансе как долгосрочные. В результате в каждой юрисдикции теперь будет только один чистый нетекущий отложенный налоговый актив или обязательство. Согласно новому руководству, компаниям по-прежнему запрещено производить зачет отложенных налоговых обязательств одной юрисдикции против отложенных налоговых активов другой юрисдикции.

До обновления GAAP требовал, чтобы отложенные налоги представлялись как чистые текущие активы или обязательства и чистые внеоборотные активы или обязательства.Это потребовало проведения анализа каждой судебной властью на основе классификации активов и обязательств, к которым относятся временные разницы, или на основе периода, в котором актив, как ожидается, будет реализован в случае убытка или переноса кредита на будущие периоды.

Дата вступления в силу:Новое руководство будет действовать для государственных коммерческих организаций в финансовые годы, начинающиеся после 15 декабря 2016 года, включая промежуточные периоды в течение этих лет (, т.е. в первом квартале 2017 года для компаний на конец календарного года ).

Для организаций, отличных от государственных коммерческих организаций, поправки вступают в силу для финансовых лет, начинающихся после 15 декабря 2017 г., и промежуточных периодов в течение финансовых лет, начинающихся после 15 декабря 2018 г.

Досрочное применение разрешено для всех компаний на начало промежуточного или годового отчетного периода. Руководство может применяться как перспективно, так и ретроспективно. Если применяется перспективно, компании должны раскрывать в примечаниях к финансовой отчетности, что предыдущие периоды не корректировались ретроспективно.Если применяется ретроспективно, компании также должны раскрывать количественную информацию о влиянии изменения на предыдущие периоды.

Если вы хотите узнать больше по этой теме, обращайтесь:

Отложенные налоговые активы (DTA) / Продажи (%) | Коэффициент учета

Учет приобретения Приобретение и отчуждение Партнерские инвестиции / собственный капитал (%) Z-оценка Альтмана Оборачиваемость активов: активы / продажи (%) Активы / Капитал (x) Аудиторские расходы / продажи (б.п.) Оценка M от Beneish Капитальные затраты / продажи (%) Капитализация расходов Капитализированные проценты / прибыль до налогообложения (%) Цикл конвертации наличных (дни) Мошенничество с извлечением наличных денег Налог на денежный поток / налог на отчет о прибылях и убытках (%) Денежные средства от операций (CFO) / Чистая прибыль (x) Денежные процентные расходы / CFO (%) Денежный возврат за вычетом полисной ставки (ppt) Наличные / Продажи (%) Условные обязательства / капитал (%) Сверка долга Погашение долга / Краткосрочная задолженность на начало периода (%) Отложенные налоговые активы (DTA) / Продажи (%) Отложенные налоговые обязательства / продажи (%) Просроченная дебиторская задолженность / общая дебиторская задолженность (%) Износ и амортизация / Продажи (%) Деривативы / капитал (%) Покрытие процентов по EBIT (x) Эффективная процентная ставка (%) Эффективная налоговая ставка (%) Избыточный капитал Вознаграждение исполнительному руководству / Продажи и прибыль до налогообложения (б.п.) Чрезвычайные статьи / операционная прибыль (%) Поддельное мошенничество с наличными деньгами Готовая продукция / инвентарь (%) Свободный денежный поток за вычетом дивидендов / продаж (%) Маржа свободного денежного потока (%) Валовой долг / прибыль (x) Валовые основные средства / износ и амортизация (лет) Валовая прибыль (%) Валовой оборотный капитал / объем продаж (%) Нематериальные активы / Продажи (%) Запасы / продажи (%) Инвестиции / Продажи Долгосрочные инвестиции и дебиторская задолженность / продажи (%) Правление владения Доля меньшинства / прибыль до доли меньшинства (%) Доли меньшинства / Общая сумма капитала (%) Оценка C Монтье Чистые основные средства (ОС) / продажи (%) Маржа чистой прибыли (%) Неоперационная прибыль / операционная прибыль (%) Непроизводственные активы Количество приобретений за последние 5 лет Количество красных флажков: изменение -1FY Количество красных флажков: изменение -3FY Сверка операционных денежных потоков Маржа операционной прибыли (%) Другие предупреждения Прочие виды деятельности по финансированию денежных потоков / продажи (%) Другие крупные любопытные активы и / или обязательства Прочие долгосрочные активы / продажи (%) Прочие долгосрочные обязательства / продажи (%) Прочая операционная прибыль / операционная прибыль (%) Прочие краткосрочные активы / продажи (%) Прочие краткосрочные обязательства / продажи (%) Кредиторская задолженность / Продажи (%) Пенсионные обязательства Процентиль по сравнению с соответствующей группой сверстников Оценка Пиотроски Привилегированный капитал / Общий капитал (%) Предоплаченные расходы / инвентаризация (%) Предоплаченные расходы / продажи (%) Манипулирование прибылью: валовой оборотный капитал Прибыль / убыток от аффилированных лиц / операционная прибыль (%) Резервы / Продажи (%) Дебиторская задолженность / Продажи (%) Рейтинг «красных флажков»: соотношение в последнем финансовом периоде Остатки / капитал связанных сторон (%) Мошенничество со связанными сторонами Ограниченные денежные средства / капитал (%) Рентабельность производственных активов (%) Продажи / Сотрудник (долл. США) Краткосрочный долг / Общий долг (%) Краткосрочные инвестиции / продажи (%) Спекулятивный баланс Неограниченные денежные средства / себестоимость продаж (%) Декор окна

Мы наказываем компании с высокими и / или растущими отложенными налоговыми активами по сравнению с отраслевыми аналогами.Отложенный налоговый актив может быть использован для уменьшения налогооблагаемой прибыли. Чаще всего они создаются за счет переноса убытков. Например, если компания терпит убыток в финансовом году, она обычно имеет право использовать этот убыток для снижения своей будущей налогооблагаемой прибыли. Таким образом, отложенный налоговый актив создается на основании убытка, а затем зачитывается против будущей налогооблагаемой прибыли.Отложенные налоговые активы также возникают, когда существует разница между правилами бухгалтерского учета и налоговыми правилами. Например, отложенные налоги существуют, когда расходы признаются в отчете о прибылях и убытках (например, резервы) до того, как они должны быть признаны налоговыми органами (после убытков), или когда выручка подлежит налогообложению до того, как она подлежит налогообложению в отчете о прибылях и убытках. .Другой пример — когда компания обесценивает или списывает свои активы для целей бухгалтерского учета, которые не признаются для целей налогообложения. Как объясняется в нашем отчете «ГУДВИЛЛ ХАНТИНГ»: используя учет приобретений для увеличения прибыли (1 ноября 2016 г.), некоторые компании будут обесценивать недавно приобретенные активы, чтобы завышать бухгалтерскую прибыль. Это приводит к значительным отложенным налоговым активам.

Наше сканирование выявляет отложенные налоговые активы, признанные в балансе; однако в примечаниях к счетам отражены отложенные налоговые активы, признание которых было прекращено.Это особенно интересно инвесторам, так как эти активы не признаются руководством и аудиторами, когда существует разумная вероятность того, что компания не сможет получать будущую прибыль для их использования. Это может быть признаком того, что компания борется. Например, в нашем отчете NOBLE GROUP: Превращение налоговых убытков в бухгалтерскую прибыль (1 апреля 2015 г.) рост отложенных налоговых активов и большое количество повторно признанных отложенных налоговых активов свидетельствовали о том, что в компании не все было хорошо.К сожалению, поставщики финансовых данных не сопоставляют эти данные, и поэтому мы не можем их отслеживать.

В целом, отложенные налоговые активы представляют собой относительно небольшую статью баланса, обычно составляющую менее 2% от продаж, как показано на Рисунке 28. Для сравнения: запасы, дебиторская задолженность и денежные средства составляют в среднем 10-15% от продаж. Мы ожидаем, что капиталоемкие компании, такие как коммунальные предприятия и телекоммуникационные компании, будут иметь высокий уровень отложенных налоговых активов, поскольку они пытаются минимизировать налогооблагаемую прибыль, сообщаемую властям, и одновременно максимизировать прибыль, сообщаемую акционерам.

Отложенные налоговые активы составляют менее 2,5% продаж на большинстве рынков, но заметно выше в двух странах, Испании и Италии, где они превышают 4%. Вероятно, это вызвано убытками, возникшими в результате мирового финансового кризиса. Корпоративная долговая нагрузка была чрезвычайно высокой, и кризис привел к значительным убыткам.

Наш бухгалтерский экран настроен на включение красного флажка, когда DTA / продажи превышают 80 -й процентиль (т. Е. Они очень высоки) по сравнению с отраслевыми аналогами GICS, и / или когда наблюдается аномально большое увеличение по сравнению с нормальным скорость изменений среди коллег по отрасли за один и три года.Этот последний красный флаг срабатывает, когда прирост DTA к продажам превышает 80 -й процентиль по сравнению с изменением, испытанным отраслевыми аналогами в период с 2010 по 2015 год.

Когда снижение налога приносит прибыль, достигните

P.L. 115-97, известный как Закон о сокращении налогов и занятости, который был принят 22 декабря и в основном вступил в силу 1 января, создает более низкие эффективные ставки корпоративного подоходного налога, и, как результат, большинство компаний будут сообщать о более высокой будущей чистой прибыли в 2018 и далее.

Компании с чистыми отложенными налоговыми активами, однако, сообщат о неожиданно высоких эффективных ставках налога на прибыль в четвертом календарном квартале 2017 года по сравнению с их эффективной ставкой налога на прибыль за первые девять месяцев 2017 года из-за снижения ставок налога на прибыль для отложенных налогов. налоговые активы. (Воздействия на денежные средства нет, поскольку изменения в сальдо отложенных налогов представляют собой неденежные статьи, добавленные к чистой прибыли при расчете денежных потоков от операционной деятельности.)

Примерами компаний, недавно сообщивших о сокращении прибыли в четвертом квартале 2017 года в связи с новым налоговым законодательством, являются Citigroup (налоговые сборы 22 млрд долларов), Johnson & Johnson (13 долларов США.6 миллиардов налогов), Goldman Sachs (4,4 миллиарда долларов) и BP PLC (1,5 миллиарда долларов).

Основы учета налога на прибыль

Кодификация стандартов бухгалтерского учета (ASC), раздел 740, Налог на прибыль, , регулирует признание, измерение и составление отчетности по налогам на прибыль. Эта тема преследует две цели:

1. Признать сумму налогов к уплате или возмещению в текущем году.

2. Признать отложенных налоговых активов и отложенных налоговых обязательств в отношении будущих налоговых последствий событий, которые были или будут признаны в разные периоды в финансовой отчетности по GAAP отчитывающейся организации в сравнении с ее налоговыми декларациями IRS.Общая сумма подоходного налога будет такой же; таким образом, это временные разницы, которые приводят к появлению отложенных налоговых статей.

Отложенные налоговые активы и отложенные налоговые обязательства оцениваются с использованием действующих налоговых ставок, которые, как ожидается, будут применяться к налогооблагаемой прибыли в будущих периодах, в которых ожидается реализация отложенных налоговых статей.

Эта статья фокусируется на второй цели измерения отложенных налоговых активов и обязательств для целей федерального подоходного налога и не включает обсуждение влияния налога на прибыль штата или оценочных скидок на отложенные налоговые активы.

Компания признает отложенный налоговый актив, когда временные различия между GAAP и налоговой отчетностью приводят к более высокому налогу на прибыль, уплаченному в текущем периоде, что приведет к более низкому налогу на прибыль, который, как ожидается, будет уплачен в будущих периодах. Примерами отложенных налоговых активов могут быть перенесенные на будущие периоды чистые операционные убытки (NOL) и амортизация по GAAP, которая превышает налоговую амортизацию в первые годы срока службы актива. В качестве альтернативы компания признает отложенное налоговое обязательство, когда временные различия между GAAP и налоговой отчетностью приводят к снижению налога на прибыль, уплаченному в текущем периоде, что приведет к увеличению налога на прибыль, который, как ожидается, будет уплачен в будущих периодах.

Раздел 740 требует использования «метода обязательств», в котором основное внимание уделяется балансу. При использовании метода обязательств компания рассчитывает расход (или прибыль) по налогу на прибыль по GAAP, состоящий из двух компонентов:

1. Изменения в отложенных налогах на прибыль: умножьте временные разницы между GAAP и налоговым признанием, существующим на дату баланса, на применимую ставку налога на прибыль. Полученные суммы представляют собой отложенные налоговые активы и отложенные налоговые обязательства, а чистое изменение отложенных налоговых активов и обязательств равно расходу (или прибыли) по отложенному налогу в расходах по налогу на прибыль по GAAP.

Таким образом, сальдо отложенного налога может измениться из-за (а) новых или урегулированных временных разниц или (б) изменений ожидаемых будущих налоговых ставок.

2. Подоходный налог текущего периода, подлежащий уплате из налоговой декларации IRS.

Следующая формула показывает расчет расхода (или выгоды) по налогу на прибыль по GAAP:

Чистое сальдо отложенного налога на конец периода

— Чистое сальдо отложенного налога на начало периода

= Расход (прибыль) по отложенному налогу

+ Налог на прибыль текущего периода к уплате

= Расход по налогу на прибыль по GAAP ( выгода)

Согласно параграфу 740-10-45-15 ASC, отчитывающиеся организации должны переоценить и признать влияние на остатки отложенного налога из-за изменений ставок подоходного налога в соответствии с новым законодательством в период, когда новый закон вступил в силу.Этот эффект переоценки отражается как компонент расхода (или выгоды) по налогу на прибыль по GAAP, как указано выше в пункте 1 (b). Для промежуточной отчетности влияние нового налогового законодательства на переоценку происходит в текущем промежуточном периоде и не может быть отнесено на предыдущие промежуточные периоды, даже если изменение повлияло бы на предыдущие промежуточные периоды.

Пример компании с чистым отложенным налоговым активом

Фирма А имеет федеральный перенос NOL в размере 2000000 долларов на 31 декабря 2017 года. Это единственная временная разница в налоге на прибыль, и это отложенный налоговый актив.По состоянию на 30 сентября 2017 г. ожидаемая ставка федерального подоходного налога составляет 35%, и ожидаемое восстановление отложенных налоговых активов для фирмы А прогнозируется следующим образом, которое используется для оценки остатка отложенных налоговых активов:

.