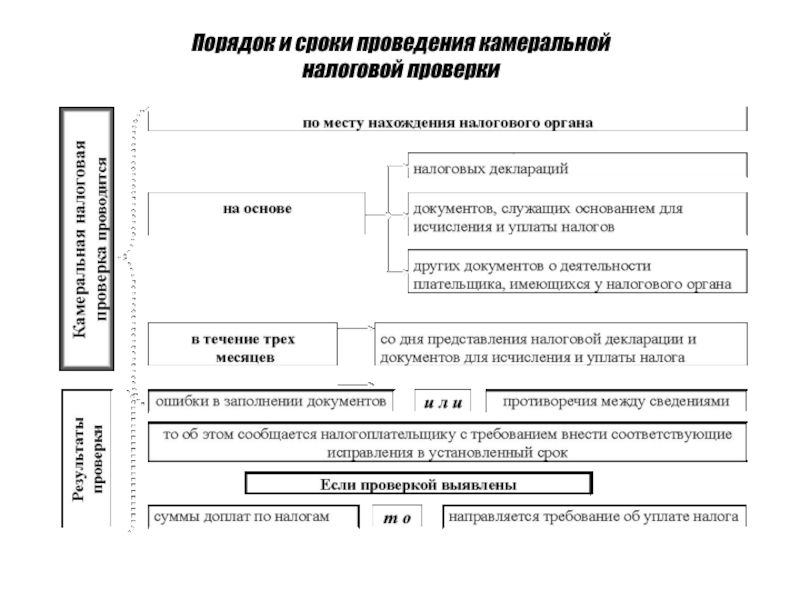

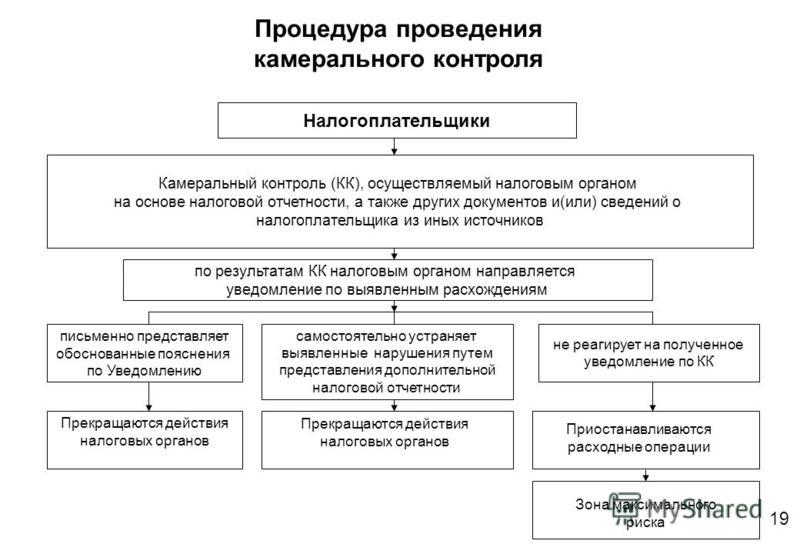

Срок проведения камеральной налоговой проверки ограничен тремя месяцами | ФНС России

В течение этого периода налоговыми органами могут быть затребованы документы, подтверждающие налоговые вычеты.Минфин РФ в письме от 19.06.2012 г. №03-02-08/52 по вопросу сроков проведения камеральной налоговой проверки разъяснил, что Налоговым кодексом РФ не определяются дата начала и дата окончания проведения камеральной налоговой проверки.

Как пояснило ведомство в своем письме начало и окончание такой проверки, согласно п. 3 ст. 100 Кодекса, указываются в акте камеральной налоговой проверки. Поскольку камеральная налоговая проверка налоговой декларации не может проводиться до ее получения налоговым органом, налоговые органы не обязаны указывать в акте камеральной налоговой проверки дату начала этой проверки, соответствующую дате отправке налоговой декларации по почте. При этом, предельный срок проведения камеральной налоговой проверки не должен зависеть от способа представления в налоговый орган налоговой декларации.

По вопросу проведения камеральной налоговой проверки Высший арбитражный суд РФ в Постановлении от 17.11.2009 г. № 10349 указал, что проверка принятой инспекцией налоговой декларации является ее обязанностью, а не правом.

Таким образом, в установленный для проведения камеральной налоговой проверки трехмесячный срок налоговый орган обязан осуществлять проверочные мероприятия в отношении принятой им налоговой декларации, в которой заявлена к возмещению сумма налога на добавленную стоимость.

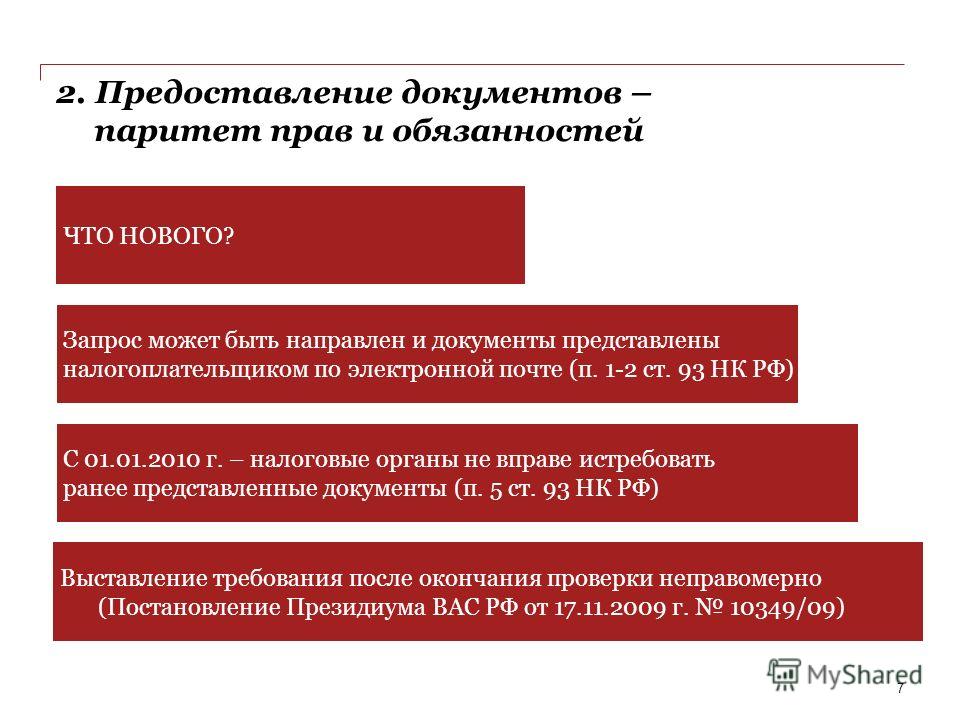

При этом согласно пункту 8 статьи 88 Кодекса при подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога, налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со статьей 172 Кодекса правомерность применения налоговых вычетов.

Налогоплательщик вправе предполагать, что у налогового органа нет сомнений в правомерности применения заявленных в декларации налоговых вычетов, если в срок, установленный пунктом 2 статьи 88 Кодекса для проведения камеральной налоговой проверки, налоговый орган не обращается к нему с требованием представить документы, подтверждающие их обоснованность.

С учетом изложенного суд пришел к выводу о том, что нельзя признать законным направление налоговым органом требования о представлении документов, подтверждающих правомерность заявленных в декларации налоговых вычетов, по истечении установленного п.2 ст. 88 НК РФ срока.

О сроках проведения проверок уполномоченными органами субъектов предпринимательства

20 марта 2019

Сроки проведения выездных и документарных проверок, проводимых уполномоченными органами в рамках осуществления государственного и муниципального контроля, регулируемого Федеральным законом от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», не могут превышать 20 рабочих дней (статья 13).

При этом в отношении субъекта малого предпринимательства общий срок проведения плановых выездных проверок в год не может превышать:50 часов – для малого предприятия

15 часов – для микропредприятия.

В исключительных случаях, связанных с необходимостью проведения сложных и (или) длительных исследований, испытаний, специальных экспертиз и расследований, срок проведения выездной плановой проверки может быть продлен:

не более чем 20 рабочих дней,

в отношении малых предприятий – не более чем на 50 часов,микропредприятий – не более чем на 15 часов.

В случае необходимости получения информации в рамках межведомственного информационного взаимодействия проведение плановой выездной проверки субъекта малого предпринимательства может быть приостановлено не более чем на 10 рабочих дней. Повторное приостановление такой проверки не допускается.

Требования Федерального закона № 294-ФЗ не распространяются при осуществлении налогового контроля.

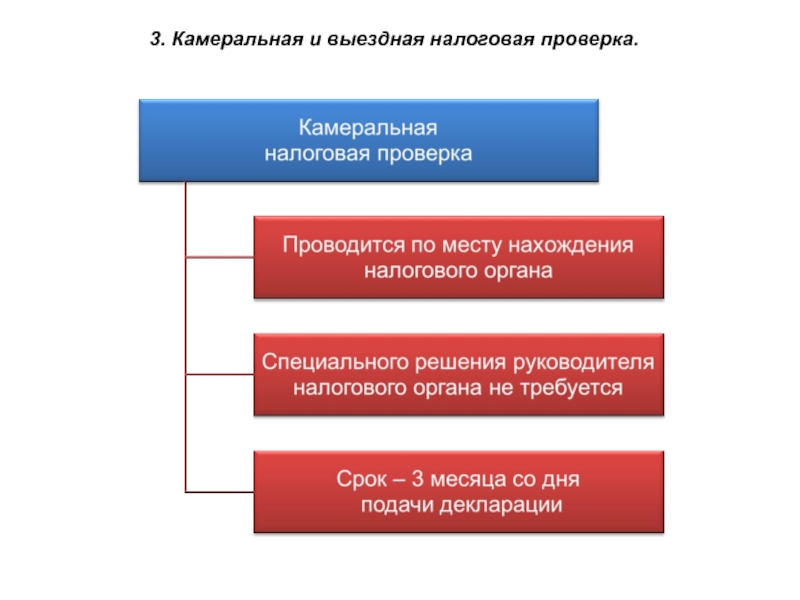

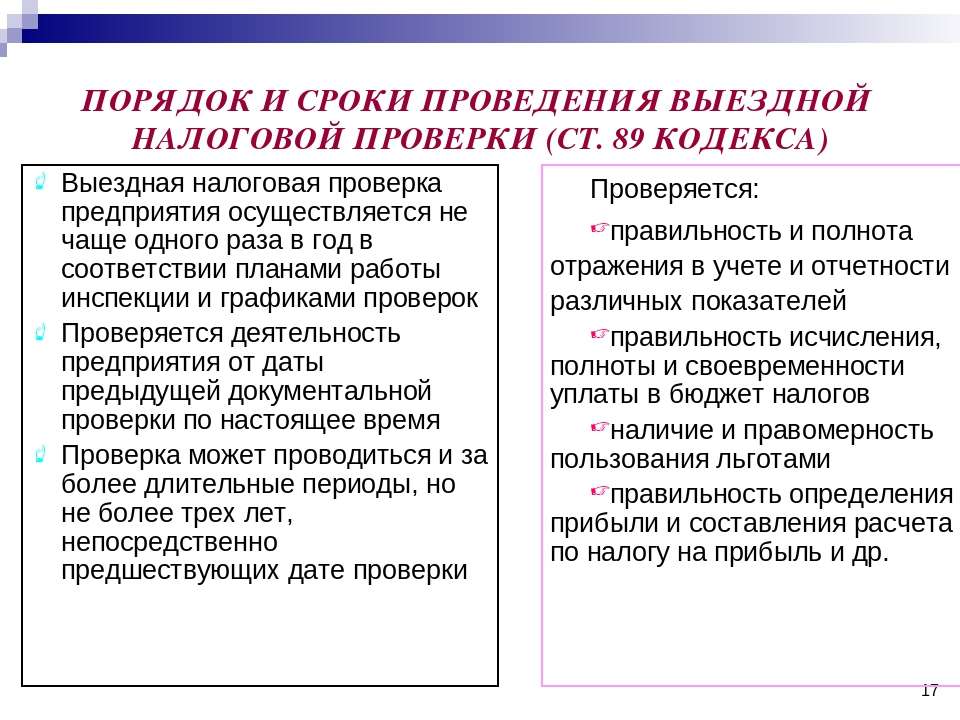

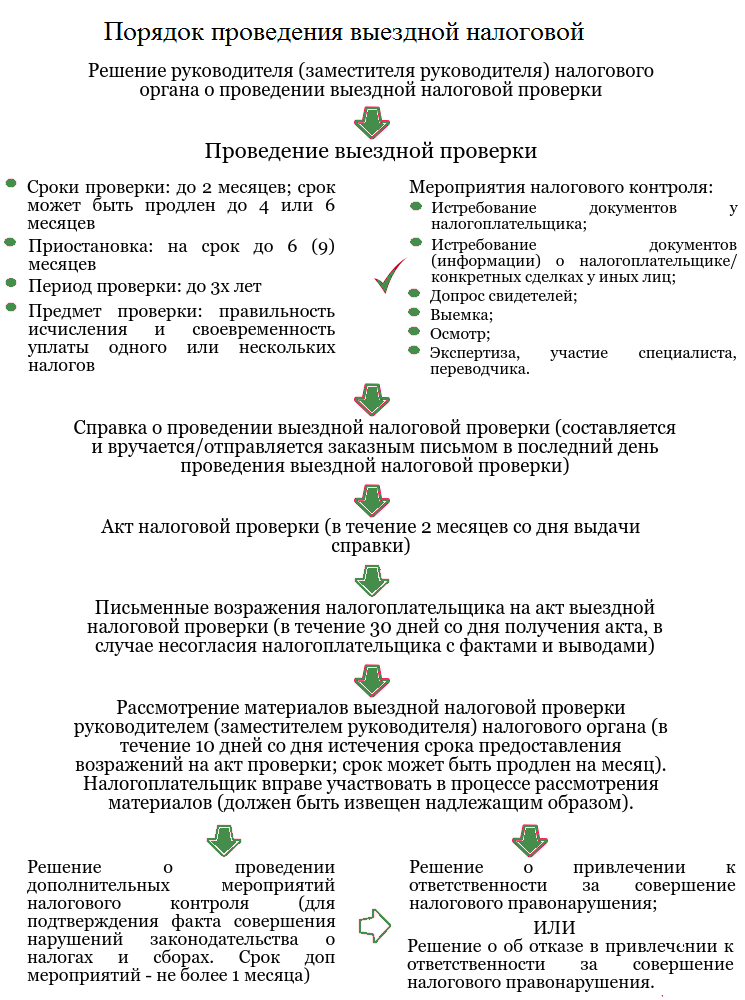

Проверки налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов, проводятся налоговыми органами в двух видах (ст. 87 НК РФ):

87 НК РФ):1) камеральные налоговые проверки;

2) выездные налоговые проверки.

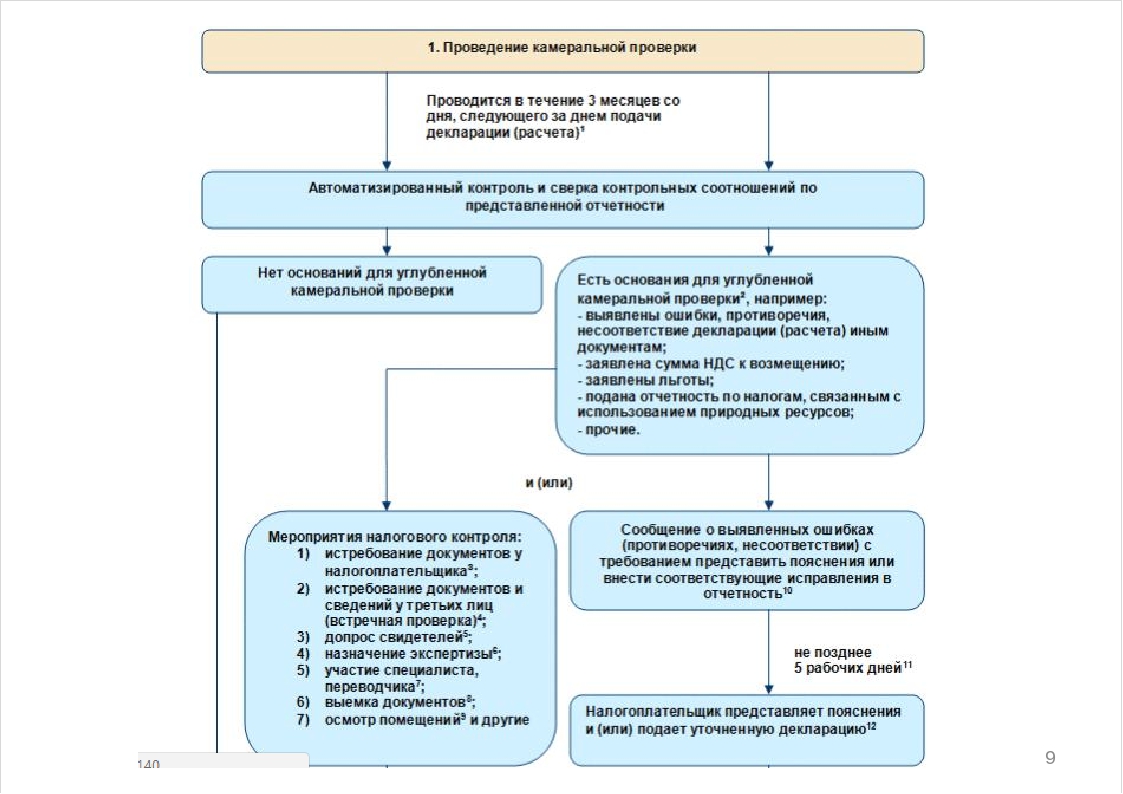

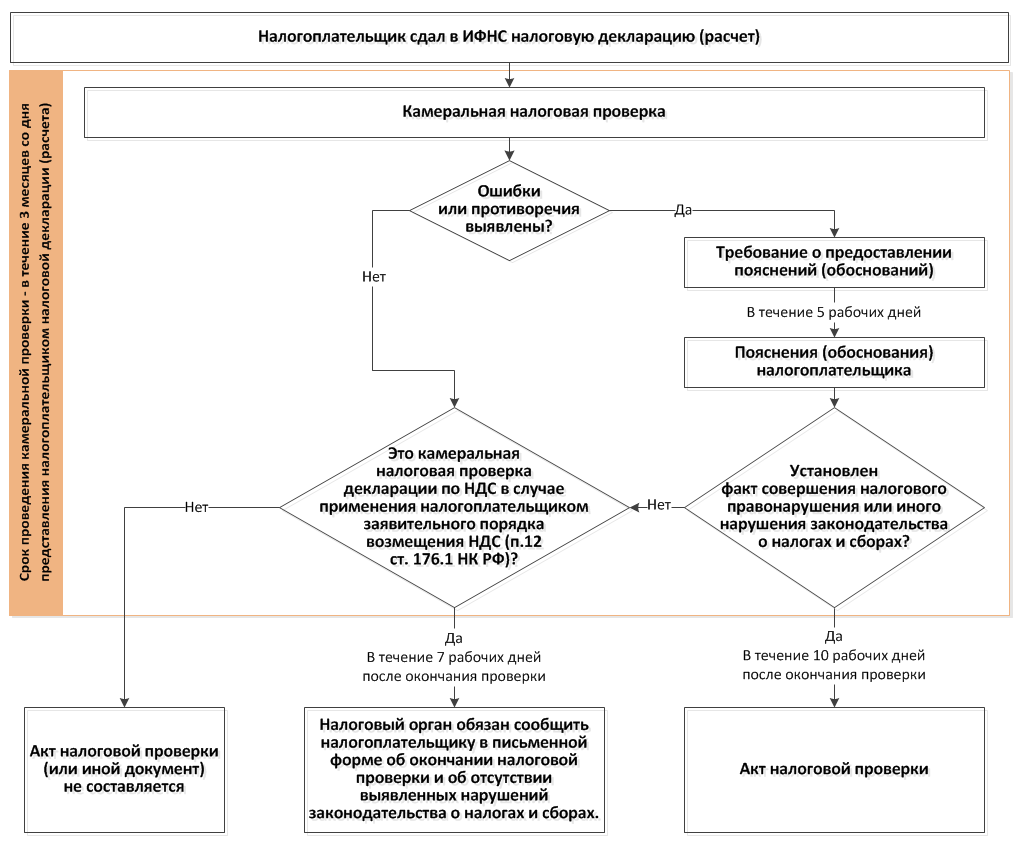

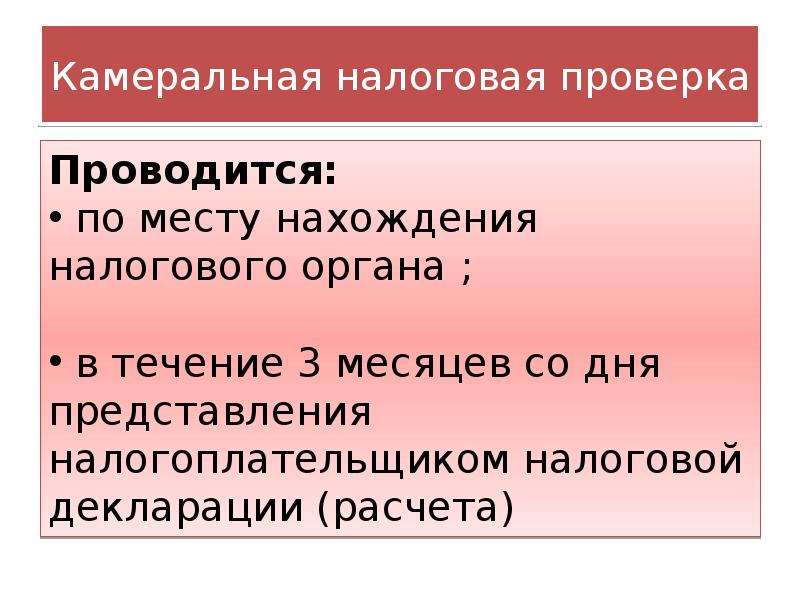

Камеральная налоговая проверка проводится в течение 3-х месяцев со дня представления декларации (расчета). Камеральная проверка по НДС – в течение 2-х месяцев, но этот срок может быть продлен до 3-х месяцев, в случае выявления инспектором признаков нарушений (п. 4 ст. 80, п. 2 ст. 88 НК РФ).

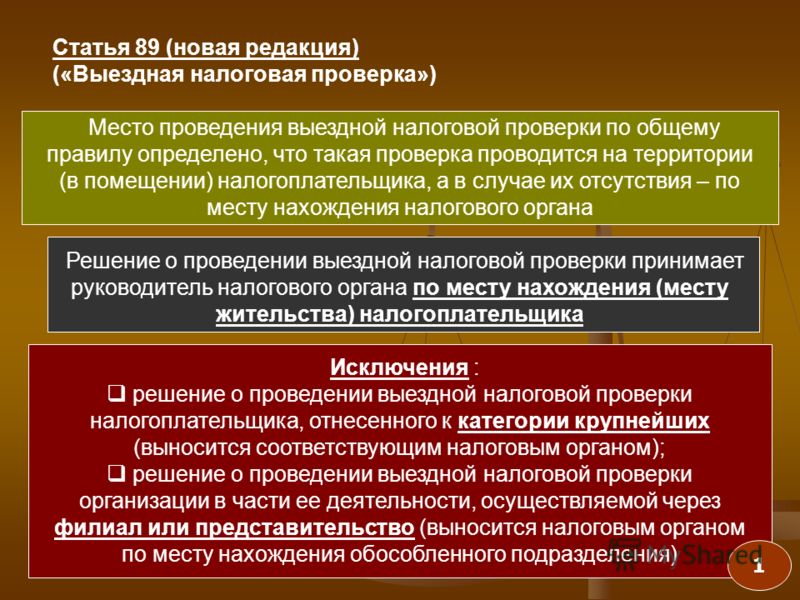

По общему правилу продолжительность выездной налоговой проверки – 2 месяца. Этот срок исчисляется со дня вынесения решения о проведении проверки и до дня составления проверяющими справки о проведенной проверке (п. п. 6, 8 ст. 89 НК РФ).

По решению руководителя (заместителя руководителя) УФНС общий срок выездной налоговой проверки может быть продлен до 4-х, а в исключительных случаях – до 6-ти месяцев (п. 6 ст. 89 НК РФ). Перечень оснований, при наличии которых продлевается срок выездной налоговой проверки, не является исчерпывающим.

Выездная налоговая проверка может неоднократно приостанавливаться руководителем (заместителем руководителя) налоговой инспекции. При этом общий срок приостановления проверки по любым основаниям не может превышать 6-ти месяцев (п. 9 ст. 89 НК РФ).

Срок проведения самостоятельной выездной налоговой проверки филиала или представительства организации – 1 месяц, он не может быть продлен, но может быть приостановлен, так же как срок выездной налоговой проверки организации (п. 7 ст. 89 НК РФ).

Подготовлено управлением по надзору за соблюдением

федерального законодательства прокуратуры области

Вернуться к списку

Ст. 88 НК РФ. Камеральная налоговая проверка

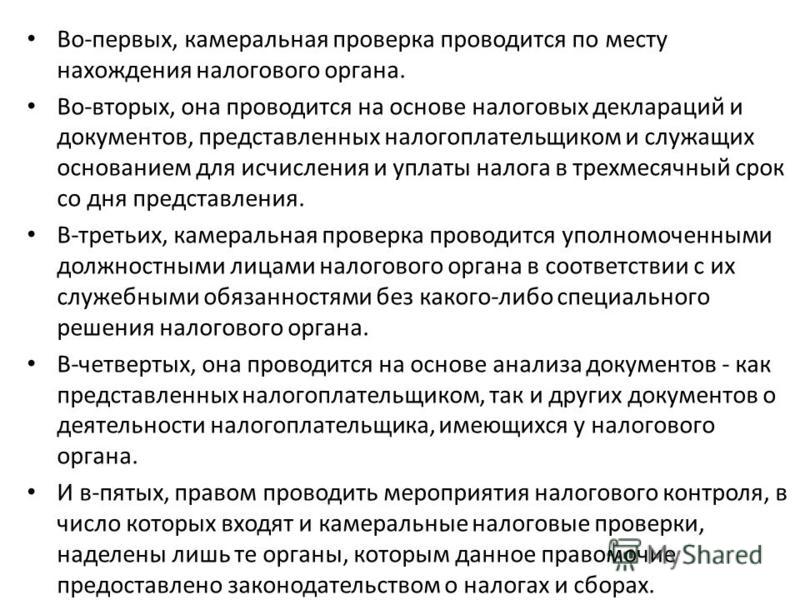

1. Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) или заявления, указанного в пункте 2 статьи 221.

Камеральная налоговая проверка расчета финансового результата инвестиционного товарищества проводится налоговым органом по месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета (далее в настоящей статье — управляющий товарищ, ответственный за ведение налогового учета).

1.1. При представлении в течение срока проведения налогового мониторинга налоговой декларации (расчета) или уточненной налоговой декларации (уточненного расчета) за налоговый (отчетный) период года, за который проводится или проведен налоговый мониторинг, камеральная налоговая проверка не проводится, за исключением случая досрочного прекращения налогового мониторинга менее чем через три месяца со дня представления такой налоговой декларации (расчета). В этом случае камеральная налоговая проверка проводится со дня, следующего за днем досрочного прекращения налогового мониторинга.

1.2. В случае, если налоговая декларация по налогу на доходы физических лиц в отношении доходов, полученных налогоплательщиком от продажи либо в результате дарения недвижимого имущества, не представлена в налоговый орган в установленный срок в соответствии с подпунктом 2 пункта 1 и пунктом 3 статьи 228, пунктом 1 статьи 229 настоящего Кодекса, камеральная налоговая проверка проводится в соответствии с настоящей статьей на основе имеющихся у налоговых органов документов (информации) о таком налогоплательщике и об указанных доходах.

При наличии обстоятельств, указанных в абзаце первом настоящего пункта, камеральная налоговая проверка проводится в течение трех месяцев со дня, следующего за днем истечения установленного срока уплаты налога по соответствующим доходам.

При проведении в соответствии с абзацем первым настоящего пункта камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения.

В случае, если до окончания проведения в соответствии с абзацем первым настоящего пункта камеральной налоговой проверки налогоплательщиком (его представителем) представлена налоговая декларация, указанная в абзаце первом настоящего пункта, камеральная налоговая проверка прекращается и начинается новая камеральная налоговая проверка на основе представленной налоговой декларации. При этом документы (информация), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки и иных мероприятий налогового контроля в отношении такого налогоплательщика, могут быть использованы при проведении камеральной налоговой проверки на основе представленной налоговой декларации.

2. Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (в течение шести месяцев со дня представления иностранной организацией, состоящей на учете в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, налоговой декларации по налогу на добавленную стоимость), если иное не предусмотрено настоящим пунктом.

В случае, если налоговая декларация (расчет) не представлена налогоплательщиком — контролирующим лицом организации, признаваемым таковым в соответствии с главой 3.4 настоящего Кодекса, или иностранной организацией, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, в налоговый орган в установленный срок, уполномоченные должностные лица налогового органа вправе провести камеральную налоговую проверку на основе имеющихся у них документов (информации) о налогоплательщике, а также данных об иных аналогичных налогоплательщиках в течение трех месяцев (в течение шести месяцев для иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.

В случае, если до окончания камеральной налоговой проверки имеющихся у налогового органа документов (информации) налогоплательщиком представлена налоговая декларация, камеральная налоговая проверка прекращается и начинается новая камеральная налоговая проверка на основе представленной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении имеющихся у налогового органа документов (информации). При этом документы (информация), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Камеральная налоговая проверка на основе налоговой декларации по налогу на добавленную стоимость, документов, представленных в налоговый орган, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа, проводится в течение двух месяцев со дня представления такой налоговой декларации (в течение шести месяцев со дня представления иностранной организацией, состоящей на учете в налоговом органе в соответствии с пунктом 4. 6 статьи 83 настоящего Кодекса, налоговой декларации по налогу на добавленную стоимость).

6 статьи 83 настоящего Кодекса, налоговой декларации по налогу на добавленную стоимость).

В случае, если до окончания камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки. Срок камеральной налоговой проверки может быть продлен до трех месяцев со дня представления налоговой декларации по налогу на добавленную стоимость (за исключением камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость, представленной иностранной организацией, состоящей на учете в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса).

Камеральная налоговая проверка на основе заявления, указанного в пункте 2 статьи 221.1 настоящего Кодекса, проводится в течение 30 календарных дней со дня представления такого заявления, если иное не установлено настоящим Кодексом.

В случае, если до окончания камеральной налоговой проверки на основе заявления, указанного в пункте 2 статьи 221.1 настоящего Кодекса, налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, руководитель (заместитель руководителя) налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки. Срок проведения камеральной налоговой проверки может быть продлен до трех месяцев со дня представления заявления, указанного в пункте 2 статьи 221.1 настоящего Кодекса.

Решение о продлении срока проведения камеральной налоговой проверки направляется налогоплательщику через личный кабинет налогоплательщика (при прекращении у налогоплательщика доступа к личному кабинету налогоплательщика — по почте заказным письмом) в срок, не превышающий трех дней с даты принятия такого решения.

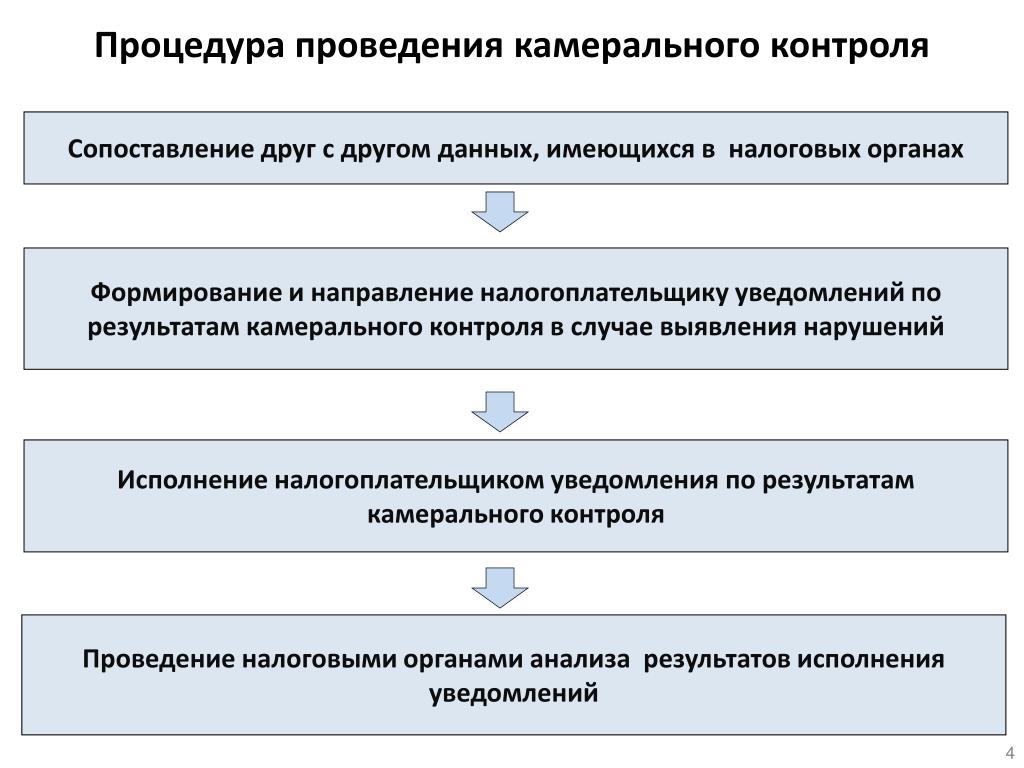

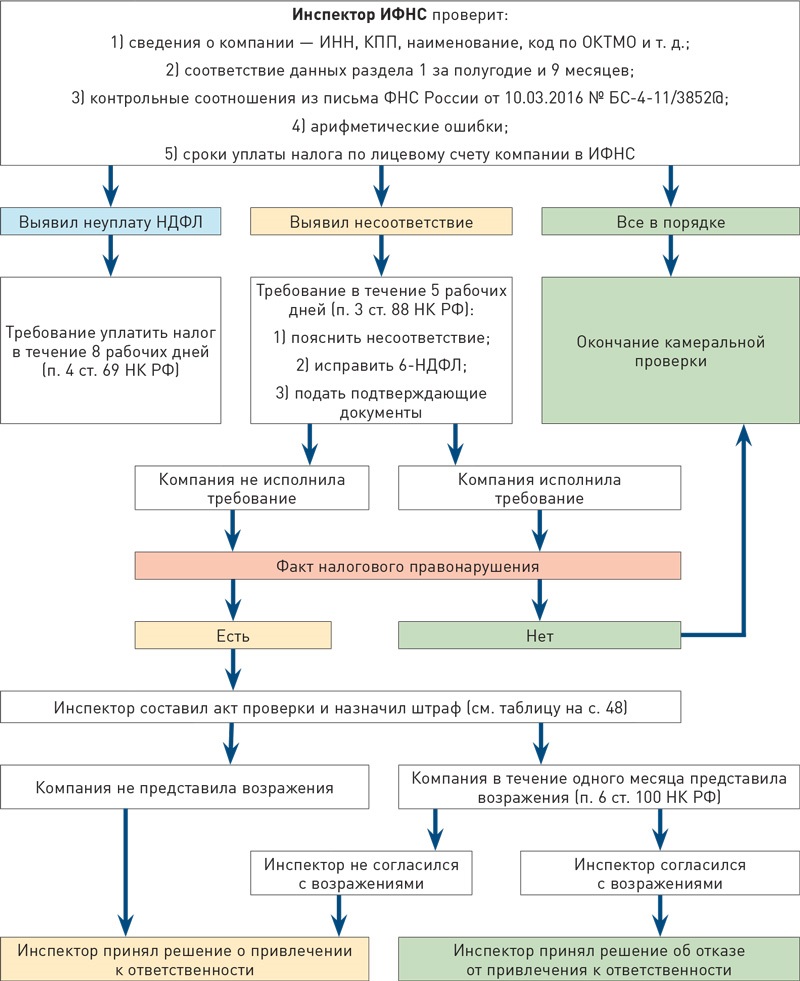

3. Если камеральной налоговой проверкой (за исключением камеральной налоговой проверки на основе заявления, указанного в пункте 2 статьи 221. 1 настоящего Кодекса) выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

1 настоящего Кодекса) выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

При проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, по сравнению с ранее представленной налоговой декларацией (расчетом), налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие изменение соответствующих показателей налоговой декларации (расчета).

При проведении камеральной налоговой проверки налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка.

Налогоплательщики, на которых настоящим Кодексом возложена обязанность представлять налоговую декларацию по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений не по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, или на бумажном носителе такие пояснения не считаются представленными.

3.1. При непредставлении иностранной организацией, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, в установленный срок налоговой декларации по налогу на добавленную стоимость налоговый орган в течение 30 календарных дней со дня истечения установленного срока ее представления направляет такой организации уведомление о необходимости представления такой налоговой декларации. Форма и формат указанного уведомления утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Форма и формат указанного уведомления утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете), противоречий между сведениями, содержащимися в представленных документах, изменения соответствующих показателей в представленной уточненной налоговой декларации (расчете), в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, а также размера полученного убытка, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

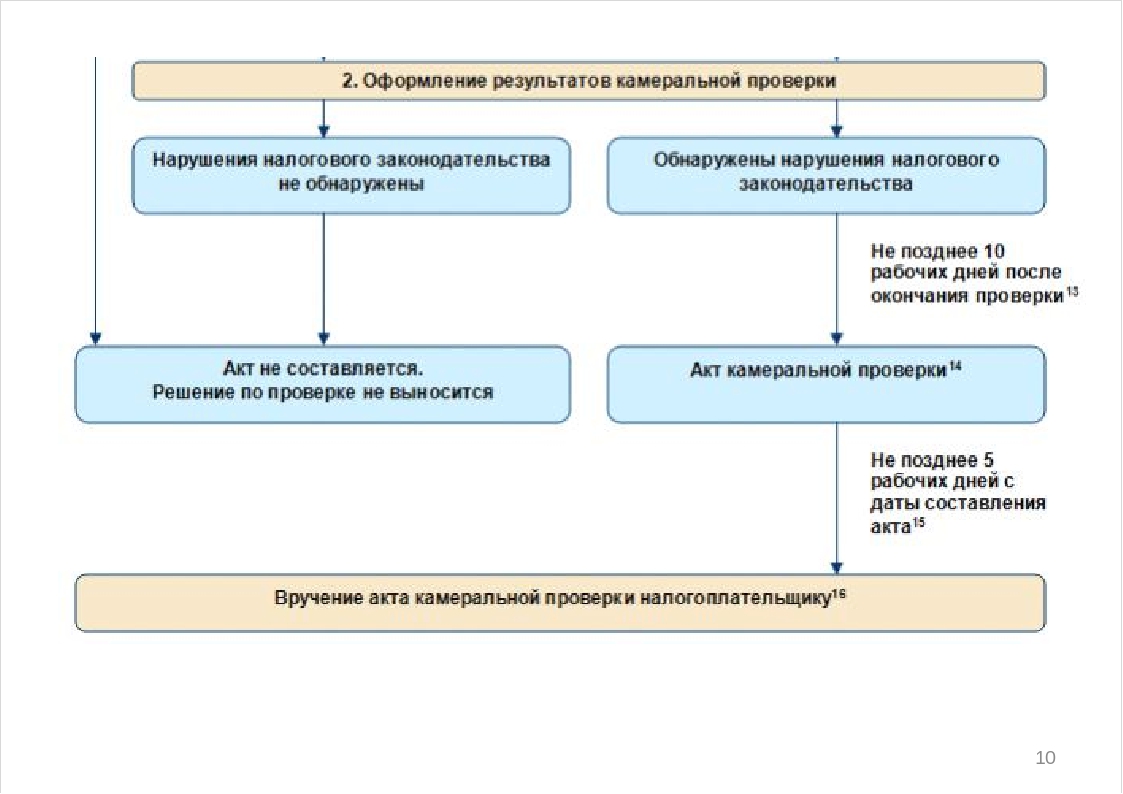

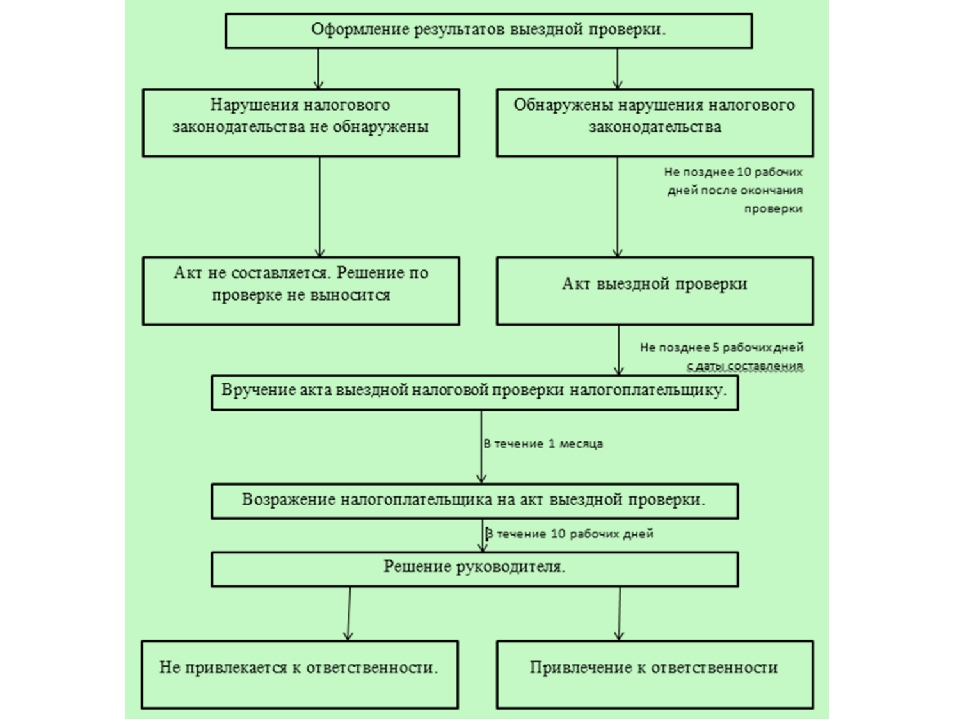

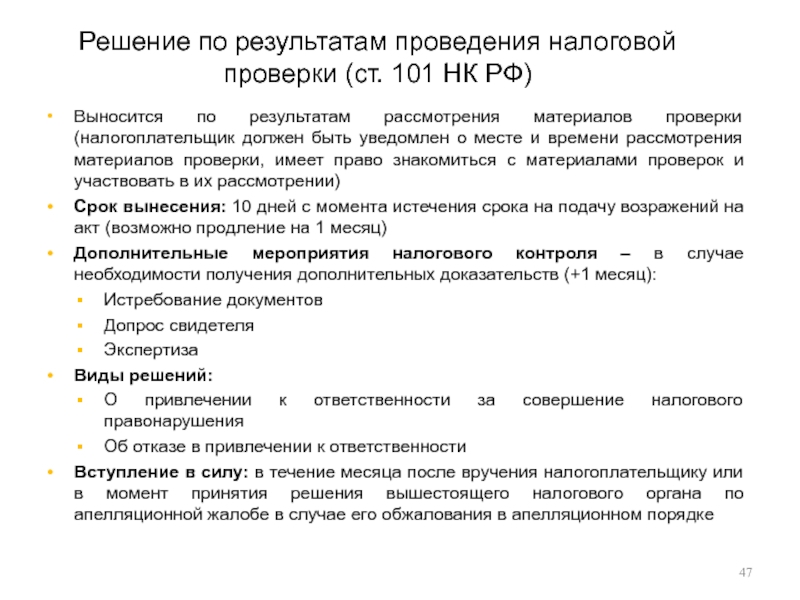

5. Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном статьей 100 настоящего Кодекса.

6. При проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика-организации или у налогоплательщика — индивидуального предпринимателя представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

Налогоплательщик вправе в качестве пояснения представить в электронной форме реестр подтверждающих документов. Форма и порядок заполнения указанного реестра, а также формат и порядок представления такого реестра в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

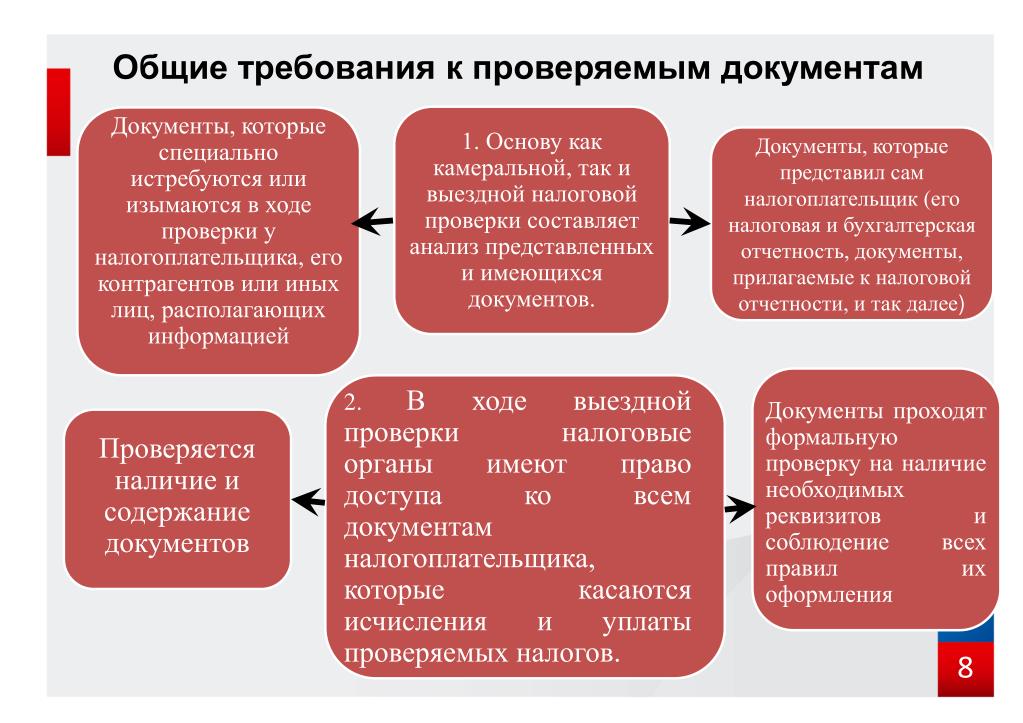

7. При проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено настоящим Кодексом.

8. При подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога, камеральная налоговая проверка проводится с учетом особенностей, предусмотренных настоящим пунктом, на основе налоговых деклараций и документов, представленных налогоплательщиком в соответствии с настоящим Кодексом.

Налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со статьей 172 настоящего Кодекса правомерность применения налоговых вычетов.

8.1. При выявлении противоречий между сведениями об операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость, либо при выявлении несоответствия сведений об операциях, содержащихся в налоговой декларации по налогу на добавленную стоимость, представленной налогоплательщиком, сведениям об указанных операциях, содержащимся в налоговой декларации по налогу на добавленную стоимость, представленной в налоговый орган другим налогоплательщиком (иным лицом, на которое в соответствии с главой 21 настоящего Кодекса возложена обязанность по представлению налоговой декларации по налогу на добавленную стоимость), или в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом, на которое в соответствии с главой 21 настоящего Кодекса возложена соответствующая обязанность, в случае, если такие противоречия, несоответствия свидетельствуют о занижении суммы налога на добавленную стоимость, подлежащей уплате в бюджетную систему Российской Федерации, либо о завышении суммы налога на добавленную стоимость, заявленной к возмещению, налоговый орган также вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к указанным операциям.

8.2. При проведении камеральной налоговой проверки налоговой декларации (расчета) по налогу на прибыль организаций, налогу на доходы физических лиц участника договора инвестиционного товарищества налоговый орган вправе истребовать у него сведения о периоде его участия в таком договоре, о приходящейся на него доле прибыли (расходов, убытков) инвестиционного товарищества, а также использовать любые сведения о деятельности инвестиционного товарищества, имеющиеся в распоряжении налогового органа.

8.3. При проведении камеральной налоговой проверки на основе уточненной налоговой декларации (расчета), представленной по истечении двух лет со дня, установленного для подачи налоговой декларации (расчета) по соответствующему налогу за соответствующий отчетный (налоговый) период, в которой уменьшена сумма налога, подлежащая уплате в бюджетную систему Российской Федерации, или увеличена сумма полученного убытка по сравнению с ранее представленной налоговой декларацией (расчетом), налоговый орган вправе истребовать у налогоплательщика первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации (расчета), и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменений.

8.4. При проведении камеральной налоговой проверки налоговой декларации по акцизам, в которой заявлены налоговые вычеты, предусмотренные статьей 200 настоящего Кодекса в связи с возвратом покупателем налогоплательщику ранее реализованных подакцизных товаров (за исключением алкогольной и (или) подакцизной спиртосодержащей продукции), налоговой декларации по акцизам, представленной в связи с возвратом налогоплательщиком — производителем алкогольной и (или) подакцизной спиртосодержащей продукции этилового спирта поставщику — производителю этилового спирта, налоговой декларации по акцизам, отражающей налоговые вычеты сумм акциза, уплаченных налогоплательщиком при ввозе подакцизных товаров на территорию Российской Федерации, в дальнейшем использованных в качестве сырья для производства подакцизных товаров, налоговый орган вправе истребовать у налогоплательщика первичные и иные документы, подтверждающие возврат подакцизных товаров и правомерность применения указанных налоговых вычетов, за исключением документов, ранее представленных в налоговые органы по иным основаниям.

8.5. При проведении камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость налоговый орган вправе истребовать у иностранной организации, состоящей на учете в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, документы (информацию), подтверждающие, что местом оказания услуг, указанных в пункте 1 статьи 174.2 настоящего Кодекса, признается территория Российской Федерации, а также иную информацию (сведения) относительно таких услуг.

8.6. При проведении камеральной налоговой проверки расчета по страховым взносам налоговый орган вправе истребовать в установленном порядке у плательщика страховых взносов сведения и документы, подтверждающие обоснованность отражения сумм, не подлежащих обложению страховыми взносами, и применения пониженных тарифов страховых взносов.

8.7. При проведении камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость, в которой заявлены налоговые вычеты, предусмотренные пунктом 4. 1 статьи 171 настоящего Кодекса, налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие правомерность применения указанных налоговых вычетов, в случае выявления несоответствия отраженных в налоговой декларации сведений о таких налоговых вычетах сведениям, имеющимся у налогового органа.

1 статьи 171 настоящего Кодекса, налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие правомерность применения указанных налоговых вычетов, в случае выявления несоответствия отраженных в налоговой декларации сведений о таких налоговых вычетах сведениям, имеющимся у налогового органа.

8.8. При проведении камеральной налоговой проверки налоговой декларации по налогу на прибыль организаций, в которой заявлен инвестиционный налоговый вычет, предусмотренный статьей 286.1 настоящего Кодекса, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, касающиеся применения инвестиционного налогового вычета, и (или) истребовать в установленном порядке у налогоплательщика первичные и иные документы, подтверждающие правомерность применения такого налогового вычета.

8.9. При проведении камеральной налоговой проверки налоговой декларации, обязанность по представлению которой возложена на налогоплательщика в соответствии с пунктом 2 статьи 80, главами 21 и 26. 2 настоящего Кодекса, или налоговой декларации, обязанность по представлению которой возложена на налогоплательщика в соответствии с главой 26.1 настоящего Кодекса (за исключением указанной декларации, представленной налогоплательщиком, не имеющим права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, или не использующим указанное право), налоговый орган вправе истребовать у налогоплательщика, если иное не предусмотрено настоящим пунктом, счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при выявлении несоответствий:

2 настоящего Кодекса, или налоговой декларации, обязанность по представлению которой возложена на налогоплательщика в соответствии с главой 26.1 настоящего Кодекса (за исключением указанной декларации, представленной налогоплательщиком, не имеющим права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, или не использующим указанное право), налоговый орган вправе истребовать у налогоплательщика, если иное не предусмотрено настоящим пунктом, счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при выявлении несоответствий:

1) между сведениями, содержащимися в налоговой декларации, представленной налогоплательщиком в соответствии с пунктом 2 статьи 80 и главами 26.1 и 26.2 настоящего Кодекса, и сведениями, содержащимися в отчете об операциях с товарами, подлежащими прослеживаемости, и (или) документах, содержащих реквизиты прослеживаемости, представленных в налоговый орган налогоплательщиком, осуществляющим операции с товарами, подлежащими прослеживаемости;

2) между сведениями об операциях, содержащимися в налоговой декларации по налогу на добавленную стоимость, представленной налогоплательщиком, и сведениями об указанных операциях, содержащимися в отчете об операциях с товарами, подлежащими прослеживаемости, представленном в налоговый орган другим налогоплательщиком, осуществляющим операции с товарами, подлежащими прослеживаемости;

3) между сведениями об операциях, содержащимися в отчете об операциях с товарами, подлежащими прослеживаемости, представленном налогоплательщиком, осуществляющим операции с товарами, подлежащими прослеживаемости, и сведениями об указанных операциях, содержащимися в отчете об операциях с товарами, подлежащими прослеживаемости, представленном в налоговый орган другим налогоплательщиком, осуществляющим операции с товарами, подлежащими прослеживаемости.

При этом налоговый орган не вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при выявлении несоответствий, указанных в настоящем пункте, если такие документы ранее представлялись в налоговый орган в случаях и порядке, которые установлены Правительством Российской Федерации.

9. При проведении камеральной налоговой проверки по налогам, связанным с использованием природных ресурсов, налоговые органы вправе помимо документов, указанных в пункте 1 настоящей статьи, истребовать у налогоплательщика иные документы, являющиеся основанием для исчисления и уплаты таких налогов.

9.1. В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация (расчет) в порядке, предусмотренном статьей 81 настоящего Кодекса, камеральная налоговая проверка ранее поданной налоговой декларации (расчета) прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации (расчета).

Камеральная налоговая проверка на основе налоговой декларации (расчета), по которой налоговым органом в соответствии с пунктом 4.2 статьи 80 настоящего Кодекса налогоплательщику направлено уведомление о признании налоговой декларации (расчета) непредставленной, прекращается в день направления указанного уведомления.

Если указанная в абзаце втором настоящего пункта налоговая декларация (расчет) была уточненной, то по ранее представленной в налоговый орган налогоплательщиком налоговой декларации (расчету) камеральная налоговая проверка возобновляется. В этом случае в срок проведения камеральной налоговой проверки по ранее представленной налоговой декларации (расчету) не включается срок камеральной налоговой проверки, прекращенной в соответствии с абзацем вторым настоящего пункта.

Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее представленной налоговой декларации (расчета). При этом документы (сведения), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

10. Правила, предусмотренные настоящей статьей, распространяются также на плательщиков сборов, плательщиков страховых взносов, налоговых агентов, иных лиц, на которых возложена обязанность по представлению налоговой декларации (расчета), если иное не предусмотрено настоящим Кодексом.

11. Камеральная налоговая проверка по консолидированной группе налогоплательщиков проводится в порядке, установленном настоящей статьей, на основе налоговых деклараций (расчетов) и документов, представленных ответственным участником этой группы, а также других документов о деятельности этой группы, имеющихся у налогового органа.

При проведении камеральной налоговой проверки по консолидированной группе налогоплательщиков налоговый орган вправе истребовать у ответственного участника этой группы копии документов, которые должны представляться с налоговой декларацией по налогу на прибыль организаций по консолидированной группе налогоплательщиков в соответствии с главой 25 настоящего Кодекса, в том числе относящиеся к деятельности иных участников проверяемой группы.

Необходимые пояснения и документы по консолидированной группе налогоплательщиков налоговому органу представляет ответственный участник этой группы.

12. При проведении камеральной налоговой проверки налоговой декларации (расчета), представленной налогоплательщиком — участником регионального инвестиционного проекта, по налогам, при исчислении которых были использованы налоговые льготы, предусмотренные для участников региональных инвестиционных проектов настоящим Кодексом и (или) законами субъектов Российской Федерации, налоговый орган вправе истребовать у такого налогоплательщика сведения и документы, подтверждающие соответствие показателей реализации регионального инвестиционного проекта требованиям к региональным инвестиционным проектам и (или) их участникам, установленным настоящим Кодексом и (или) законами соответствующих субъектов Российской Федерации.

13. Камеральная налоговая проверка расчета по страховым взносам, в котором заявлены расходы на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, проводится с учетом положений, установленных главой 34 настоящего Кодекса.

Комментарий эксперта:

Положения о камеральной налоговой проверке, содержащиеся в ст. 88 НК РФ >>>Камеральная налоговая проверка, проводимая теперь в обновлённом формате, является главенствующим инструментом контролирующих органов. Регламентирует порядок её проведения ст. 88 НК РФ. От выездной такой тип проверки отличается в первую очередь тем, что проводится в отношении всех налогоплательщиков без ограничений.

См. все связанные документы >>>

все связанные документы >>>

Комментируемая статья регулирует содержание камеральной проверки, место и срок ее проведения.

Прежде всего необходимо отметить, что с 2007 года (т.е. уже практически десятилетие назад) процедура камеральной проверки была существенна видоизменена, стала значительно более регламентирована и урегулирована. В частности, зафиксирован срок представления пояснений, закреплено право налогоплательщика на представление документов, подтверждающих достоверность данных, внесенных в налоговую декларацию (расчет). Разрешена давно назревшая проблема истребования документов в рамках камеральной налоговой проверки, ведь ранее налоговые органы имели право истребовать в ходе проверки неограниченное количество документов без проведения выездной налоговой проверки.

Камеральная налоговая проверка проводится налоговым органом на основе налоговой декларации (расчета) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа, в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета).

Продление трехмесячного срока камеральной проверки НК РФ не предусмотрено.

На это обратил внимание Минфин России в письме от 18.02.2009 N 03-02-07/1-75.

ФАС Московского округа в Постановлении от 23.05.2012 N А40-85281/11-20-359 рассмотрел ситуацию, в которой налоговым органом было вынесено решение о продлении срока рассмотрения материалов налоговой проверки.

Как отметил суд, НК РФ не предусматривает возможности продления сроков камеральной налоговой проверки, таким образом, оспариваемые решения налогового органа приняты с нарушением срока проведения камеральной проверки на 5 месяцев.

В Постановлении ФАС Поволжского округа от 18.06.2012 N А65-26603/2011 отмечено, что с учетом положений статьи 88 НК РФ камеральная налоговая проверка представленных 02.06.2009 сведений о доходах физических лиц должна быть проведена налоговым органом в срок до 02.09.2009. Поскольку статьей 88 НК РФ не предусмотрен специальный срок для вынесения решения по результатам камеральной налоговой проверки, то такое решение должно быть принято в пределах срока самой проверки, то есть в указанные выше сроки.

В Постановлении ФАС Северо-Западного округа от 19.09.2012 N А66-376/2012 суд пришел к выводу, что налоговый орган, обнаружив ошибки в декларации (противоречия в документах), обязан направить налогоплательщику требование о представлении пояснений и рассмотреть представленные пояснения в пределах срока камеральной проверки.

В Постановлении от 16.07.2012 N Ф09-5401/12 ФАС Уральского округа разъяснил, что в установленный для проведения камеральной налоговой проверки трехмесячный срок налоговый орган обязан осуществлять проверочные мероприятия в отношении принятой им налоговой декларации. Продление трехмесячного срока камеральной налоговой проверки НК РФ не предусмотрено.

Камеральная налоговая проверка не может начаться до получения налоговым органом налоговой декларации или расчета по налогу.

На основании изложенного ФНС России в письме от 13.09.2012 N АС-4-2/15309@ разъяснила, что определение момента начала течения трехмесячного срока проведения камеральной налоговой проверки связано с моментом получения налоговым органом налоговой декларации (расчета), то есть срок начинает течь со дня получения налоговым органом налоговой декларации (расчета).

НК РФ не определяются дата начала и дата окончания проведения камеральной налоговой проверки. Начало и окончание такой проверки, согласно пункту 3 статьи 100 НК РФ, указываются в акте камеральной налоговой проверки.

Поскольку камеральная налоговая проверка налоговой декларации не может проводиться до ее получения налоговым органом, налоговые органы не обязаны указывать в акте камеральной налоговой проверки дату начала этой проверки, соответствующую дате отправке налоговой декларации по почте. Предельный срок проведения камеральной налоговой проверки не должен зависеть от способа представления в налоговый орган налоговой декларации.

Данный вывод подтверждается письмом Минфина России от 19.06.2012 N 03-02-08/52.

Налоговый орган не вправе проводить камеральную проверку без декларации на основе иных документов.

Следует отметить, что указанная позиция является устоявшейся (см. письмо Минфина России от 05.05.2010 N 03-02-08/28, Постановления Президиума ВАС РФ от 26. 06.2007 N 2662/07, от 26.06.2007 N 1580/07, ФАС Северо-Западного округа от 25.07.2011 N А56-53498/2010, от 20.07.2009 N А21-9761/2008).

06.2007 N 2662/07, от 26.06.2007 N 1580/07, ФАС Северо-Западного округа от 25.07.2011 N А56-53498/2010, от 20.07.2009 N А21-9761/2008).

ФАС Северо-Западного округа в Постановлении от 12.05.2009 N А66-4514/2008 пришел к выводу, что справка по форме 2-НДФЛ не является ни декларацией, ни расчетом в смысле статей 80 и 88 НК РФ, поскольку содержит лишь информацию о выплаченных физическим лицам доходах и суммах начисленного и удержанного налога.

Кроме того, решение по итогам проверки принимается только на основании декларации (расчета) и документов, которые представлены налогоплательщиком или имеются у налогового органа.

Таким образом, налоговый орган не вправе проводить камеральную налоговую проверку в отношении налогового агента по справке по форме 2-НДФЛ.

Статья 88 НК РФ не запрещает налогоплательщику самостоятельно представлять в налоговый орган до окончания камеральной налоговой проверки документы, которые подтверждают указанные в налоговой декларации сведения.

Однако налоговый орган при проведении камеральной проверки вправе истребовать у налогоплательщика дополнительные сведения и документы только в случаях, предусмотренных данной статьей.

Иное противоречит сущности камеральной налоговой проверки и выходит за пределы конкретных полномочий должностных лиц налоговых органов, предоставленных им при проведении камеральной проверки. При этом установление соответствия представленной отчетности первичным документам является предметом выездной налоговой проверки, для проведения которой НК РФ предусмотрен особый порядок.

Так, например, налоговый орган не имеет права истребовать у налогоплательщика документы, подтверждающие неисчисление им НДС с определенных операций, которые не являются объектом налогообложения по данному налогу.

В Постановлении Президиума ВАС РФ от 18.09.2012 N 4517/12 указано, что отсутствие у налогоплательщика обязанности исчислять и уплачивать в бюджет налог на добавленную стоимость с операций по реализации земельных участков (долей в них) прямо предусмотрено нормами налогового законодательства и в силу статьи 56 НК РФ не является льготой. Такая реализация, не признаваемая объектом обложения налогом на добавленную стоимость, не учитывается при формировании налоговой базы по указанному налогу, в то время как налоговые льготы согласно статье 56 НК РФ применяются только в отношении отдельных категорий налогоплательщиков.

Такая реализация, не признаваемая объектом обложения налогом на добавленную стоимость, не учитывается при формировании налоговой базы по указанному налогу, в то время как налоговые льготы согласно статье 56 НК РФ применяются только в отношении отдельных категорий налогоплательщиков.

Таким образом, направление налогоплательщику при проведении камеральной налоговой проверки требования о представлении документов, подтверждающих правомерность отражения в налоговой отчетности операций, не облагаемых налогом на добавленную стоимость, противоречит нормам статьи 88 НК РФ. Следовательно, привлечение организации к налоговой ответственности на основании пункта 1 статьи 126 НК РФ по указанному основанию неправомерно.

Также налоговый орган вправе дополнительно истребовать только те документы, которые являются основанием для исчисления и уплаты НДПИ.

На это указано в Постановлении ФАС Западно-Сибирского округа от 04.09.2012 N А27-12833/2011.

Суд пришел к выводу, что исходя из правового анализа статей 40, 336, 338, 339, 340, 342 НК РФ, принимая во внимание учетную политику организации, для установления налоговым органом факта полного и своевременного исчисления НДПИ организацией необходимо наличие документации, содержащей информацию, используемую организацией при расчете НДПИ (о выручке от реализации добытого полезного ископаемого; о количестве реализованного добытого полезного ископаемого; о количестве добытого полезного ископаемого; о фактических потерях полезного ископаемого; о сумме расходов по отгрузке и транспортировке потребителю, уменьшающих налогооблагаемую базу по НДПИ).

Как отметил суд, сертификат соответствия на добытое полезное ископаемое подтверждает соответствие добытого полезного ископаемого определенным стандартам, содержащаяся в нем информация не связана со стоимостью единицы и количеством добытого полезного ископаемого.

В Постановлении ФАС Центрального округа от 30.07.2012 N А35-6929/2011 суд заключил, что НК РФ не содержит положений, обязывающих налогоплательщика при представлении налоговой декларации по налогу на доходы физических лиц представлять документы, подтверждающие правильность определения налоговой базы, в том числе документы, подтверждающие право на применение профессионального вычета.

В Определении ВАС РФ от 26.12.2012 N ВАС-16450/12 поддержана точка зрения, согласно которой налоговый орган не вправе отказать налогоплательщику в возмещении сумм налога на добавленную стоимость по мотиву недоказанности им правомерности применения налоговых вычетов, не истребовав и не проверив в соответствии со статьей 88 НК РФ необходимые документы, определенные статьей 172 НК РФ. При решении вопроса о правомерности применения налогоплательщиком налоговой ставки ноль процентов и налоговых вычетов учитываются результаты проведенных налоговыми органами встречных проверок, касающихся достоверности, комплектности и непротиворечивости представленных документов.

При решении вопроса о правомерности применения налогоплательщиком налоговой ставки ноль процентов и налоговых вычетов учитываются результаты проведенных налоговыми органами встречных проверок, касающихся достоверности, комплектности и непротиворечивости представленных документов.

В Постановлении ФАС Волго-Вятского округа от 09.10.2012 N А11-8626/2011 суд указал, что полномочия налогового органа, предусмотренные статьями 88 и 101 НК РФ, носят публично-правовой характер и не позволяют налоговому органу произвольно отказаться от необходимости истребования дополнительных сведений, объяснений и документов, подтверждающих правильность исчисления и своевременность уплаты налогов. При осуществлении возложенной на него функции выявления налоговых правонарушений налоговый орган во всех случаях сомнений в правильности уплаты налогов и тем более обнаружения признаков налогового правонарушения обязан воспользоваться предоставленным ему правомочием истребовать у налогоплательщика необходимую информацию.

По смыслу статей 88, 93 НК РФ требование о представлении необходимых для налоговой проверки документов должно содержать достаточно определенные данные о документах, которые истребуются налоговым органом, а сами истребуемые документы должны иметь отношение к предмету налоговой проверки. Вывод об этом содержится в Постановлении ФАС Западно-Сибирского округа от 24.10.2012 по делу N А67-1688/2012.

Президиум ВАС РФ в Постановлении от 11.11.2008 N 7307/08 указал, что в случаях, когда налоговый орган при проведении камеральной налоговой проверки не выявил ошибок и иных противоречий в представленной налоговой декларации, оснований для истребования у налогоплательщика объяснений, а также первичных учетных документов нет.

На это указал и Минфин России в письме от 25.07.2012 N 03-02-08/65.

В Постановлении ФАС Северо-Западного округа от 27.08.2012 N А56-52104/2011 суд с учетом данных позиций пришел к выводу, что налоговым органом не было заявлено о выявлении ошибок и противоречий в представленных предпринимателем в спорной декларации сведениях, что исключает возможность запрашивать у него документы по финансово-хозяйственной деятельности. Более того, пункт 2 статьи 346.13 НК РФ при заявлении о применении налогоплательщиком УСН с момента своей регистрации не возлагает на последнего обязанность по представлению им в налоговый орган каких-либо документов.

Более того, пункт 2 статьи 346.13 НК РФ при заявлении о применении налогоплательщиком УСН с момента своей регистрации не возлагает на последнего обязанность по представлению им в налоговый орган каких-либо документов.

С учетом изложенного налоговый орган неправомерно истребовал у предпринимателя документы, касающиеся правильности исчисления и уплаты налога по УСН, заявленного в представленных декларациях.

В Постановлении ФАС Восточно-Сибирского округа от 28.08.2012 N А10-355/2012 суд рассмотрел ситуацию, в которой налоговый орган направил налогоплательщику сообщение с требованием о представлении пояснений (внесении изменений в налоговую декларацию), в котором налоговая инспекция указала на необходимость представить в течение пяти рабочих дней со дня получения настоящего сообщения пояснения и внести необходимые изменения.

Из положений пункта 3 статьи 88 НК РФ следует, что спорное сообщение рассматривается законодателем как процессуальный документ, принятый в рамках проводимой камеральной проверки налоговой декларации, не порождающий для лица, которому адресовано указанное сообщение, возникновения, изменения или прекращения предусмотренных законом прав и обязанностей.

В оспариваемом сообщении N отражены сведения по проверке представленной организацией налоговой декларации. При этом выполнение изложенных в нем предложений не является обязательным для налогоплательщика, поскольку не влечет ответственности, предусмотренной НК РФ.

Таким образом, суд пришел к выводу о том, что сообщение с предложением представления пояснений (внесении изменений в налоговую декларацию) свойствами ненормативного правового акта не обладает, а является документом процедурного характера, не порождает каких-либо правоустанавливающих последствий, не возлагает на заявителя каких-либо обязанностей, в связи с чем обжалованию в судебном порядке не подлежит.

Учитывая положения пункта 5 статьи 88 НК РФ, допускающие установление факта совершения налогового правонарушения на основании оценки налоговым органом представляемых налогоплательщиком пояснений и документов, следует прийти к выводу о наличии обязанности налогоплательщика и, как следствие, права налогового органа истребовать у налогоплательщика первичные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию, при выявлении в ходе камеральной проверки несоответствия между этими данными и сведениями, содержащимися в имеющихся у налогового органа документах, полученных им в ходе налогового контроля.

Такие выводы изложены в Постановлении ФАС Северо-Западного округа от 25.06.2012 N А56-29740/2011.

Как отмечено в Постановлении ФАС Дальневосточного округа от 19.12.2012 N Ф03-5646/2012, из взаимосвязанного толкования положений статьи 88 НК РФ, допускающих установление факта совершения налогового правонарушения на основании оценки налоговым органом представляемых налогоплательщиком пояснений и документов, следует обязанность налогоплательщика и, как следствие, право налогового органа истребовать у налогоплательщика первичные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию, при выявлении в ходе камеральной проверки несоответствия между этими данными и сведениями, содержащимися в имеющихся у налогового органа документах, полученных им в ходе налогового контроля.

В Постановлении ФАС Дальневосточного округа от 18.12.2012 N Ф03-5950/2012 суд указал, что НК РФ не предполагает дублирования контрольных мероприятий, осуществляемых в рамках выездных и камеральных налоговых проверок (Определение КС РФ от 08. 04.2010 N 441-О-О). Возможность использования специальных мероприятий (осмотра, выемки, опроса свидетелей) при проведении камеральных проверок непосредственно в статье 88 НК РФ не предусмотрена.

04.2010 N 441-О-О). Возможность использования специальных мероприятий (осмотра, выемки, опроса свидетелей) при проведении камеральных проверок непосредственно в статье 88 НК РФ не предусмотрена.

Предоставленное налоговому органу частью 4 статьи 88 НК РФ, а также статьей 93 НК РФ право истребовать у налогоплательщика при проведении камеральной проверки дополнительные документы должно иметь непосредственное отношение к обнаруженным налоговым органом ошибкам в представленных налогоплательщиком декларациях или иных документах.

В тех случаях, когда налоговый орган при проведении камеральной налоговой проверки не выявил ошибок и иных противоречий в представленной налоговой декларации, оснований для истребования у налогоплательщика объяснений, а также первичных учетных документов нет.

Запрет на подобные действия содержится в пункте 7 статьи 88 НК РФ. Об этом свидетельствует судебная практика (см. Постановления Президиума ВАС РФ от 11.11.2008 N 7307/08, ФАС Северо-Западного округа от 27. 08.2012 N А56-52104/2011).

08.2012 N А56-52104/2011).

При этом хотя НК РФ не ограничивает перечень документов, которые могут быть истребованы налоговым органом при проведении камеральной налоговой проверки, все истребуемые документы должны иметь отношение к исчислению сумм налогов.

Например, документы статистической отчетности не относятся к документам, касающимся исчисления сумм налогов, а значит, не могут быть истребованы налоговым органом при проведении камеральной проверки.

Кроме того, принимая во внимание, что перечень документов, которые налоговый орган вправе истребовать у налогоплательщика для подтверждения правомерности применения налоговых вычетов по налогу на добавленную стоимость, предусмотренный статьей 172 НК РФ, не является закрытым, налоговый орган при проведении камеральной проверки декларации по налогу на добавленную стоимость, в которой заявлены суммы этого налога к возмещению, вправе истребовать у налогоплательщика необходимые документы, подтверждающие правомерность применения налоговых вычетов. При этом на основании положений статьи 23 НК РФ налогоплательщик обязан выполнять законные требования налогового органа, в том числе в части представления документов, необходимых для контроля за исчислением и уплатой налога.

При этом на основании положений статьи 23 НК РФ налогоплательщик обязан выполнять законные требования налогового органа, в том числе в части представления документов, необходимых для контроля за исчислением и уплатой налога.

Аналогичная позиция изложена в письме Минфина России от 01.11.2011 N 03-07-08/302.

В пункте 25 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» указано, что, как следует из положений главы 21 НК РФ, в том числе статьи 176, заявление в конкретной налоговой декларации по налогу на добавленную стоимость права на возмещение этого налога означает, что в данной декларации сумма предъявленных налогоплательщиком налоговых вычетов превышает общую сумму налога, исчисленную им по операциям, признаваемым объектом налогообложения, и что разница между этими суммами подлежит возврату (зачету) налогоплательщику.

Принимая во внимание взаимосвязанное толкование приведенных норм, судам необходимо иметь в виду, что под действие пункта 8 статьи 88 НК РФ подпадают не все декларации по налогу на добавленную стоимость, а только те, которые предполагают возврат (зачет) налогоплательщику соответствующих денежных средств.

НК РФ не содержит такого понятия, как повторная камеральная проверка. Вместе с тем проведение камеральной налоговой проверки за тот же отчетный (налоговый) период возможно в случае представления налогоплательщиком уточненной налоговой декларации.

Следовательно, камеральная проверка может быть проведена повторно в отношении того же отчетного (налогового) периода по налогу только в случае, если в отношении этого периода подана уточненная декларация. Других случаев для подобной повторной проверки законодательство не предусматривает.

Данный вывод поддерживают как официальные органы (см. письмо Минфина России от 31.05.2007 N 03-02-07/1-267), так и суды (см. Постановление ФАС Московского округа от 20.08.2007, 27.08.2007 N КА-А40/8177-07).

В Постановлении ФАС Волго-Вятского округа от 17.12.2012 N А43-8566/2012 суд заключил, что действия налогового органа по вынесению решения по итогам камеральной налоговой проверки первичной налоговой декларации при представлении предпринимателем уточненной налоговой декларации с соответствующими корректировками не соответствуют пункту 9. 1 статьи 88 НК РФ.

1 статьи 88 НК РФ.

Одинаковые сведения в налоговых декларациях, поданных налогоплательщиком за один и тот же налоговый период, но в разное время, не лишают налогового органа права осуществить самостоятельные камеральные проверки в отношении каждой из поданных деклараций в предусмотренные статьей 88 НК РФ процедуре и сроки, а также выявить при этом различные обстоятельства и иные доказательства. При этом нормы законодательства Российской Федерации о налогах и сборах не предусматривают правил о преюдиции в отношении установленных налоговым органом обстоятельств в рамках ранее проведенной камеральной проверки.

К аналогичному выводу пришел ФАС Северо-Западного округа в Постановлении от 24.01.2012 N А56-22357/2011.

Сам факт подачи уточненной налоговой декларации после установленного НК РФ срока для подачи декларации не является налоговым правонарушением.

При этом сроки представления уточненных деклараций налоговым законодательством не установлены, как не предусмотрены и обстоятельства, исключающие привлечение налогоплательщика к налоговой ответственности на основании статьи 119 НК РФ за несвоевременное представление первоначально поданной налоговой декларации в связи с представлением уточненной декларации.

Сумма штрафа в такой ситуации рассчитывается исходя из суммы налога, подлежащей фактической уплате в бюджет, то есть на основании данных, указанных в уточненной налоговой декларации, либо на основании данных по результатам камеральной налоговой проверки уточненной налоговой декларации. А количество дней непредставления налоговой декларации в данном случае рассчитывается со дня, следующего за днем окончания срока ее представления, до момента представления изначально поданной налоговой декларации, так как именно ее несвоевременное представление является налоговым правонарушением.

Данная позиция следует из анализа письма ФНС России от 01.04.2009 N ШС-22-7/240@ и Постановления Президиума ВАС РФ от 15.11.2011 N 7265/11.

В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация (расчет) в порядке, предусмотренном статьей 81 НК РФ, камеральная налоговая проверка ранее поданной декларации (расчета) прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации (расчета).

Для целей применения пункта 9.1 статьи 88 НК РФ законодатель придает понятию «окончание проверки» иной смысл. В данном случае под окончанием проверки понимается не буквальное окончание проведения тех действий, которые совершает налоговый орган до составления акта проверки, а полное завершение всех действий по проверке, заканчивающихся принятием решения, поскольку не имеет смысла продолжение всех действий в отношении той налоговой декларации, которая была уточнена налогоплательщиком.

ФАС Московского округа в Постановлении от 24.09.2012 N А40-6180/12-99-34 придерживается аналогичной точки зрения.

Направление налоговым органом в ходе камеральной налоговой проверки уточненной налоговой декларации уведомления, содержащего указание на допущенные налогоплательщиком ошибки и необходимость их исправления, является законным, поскольку в соответствии с пунктом 3 статьи 88 НК РФ налоговый орган должен при обнаружении ошибки сообщить об этом налогоплательщику и предложить внести изменения в декларацию.

Как указал Президиум ВАС в Постановлении от 11.03.2008 N 13920/07 и ФАС Северо-Западного округа в Постановлении от 19.09.2012 N А66-376/2012, обнаружив ошибки в декларации (противоречия в документах), налоговый орган обязан направить налогоплательщику требование о представлении пояснений и рассмотреть представленные пояснения в пределах срока камеральной проверки.

Однако закон не предусматривает такого последствия несоблюдения налоговым органом пункта 3 статьи 88 НК РФ, как безусловное признание решения недействительным (см. Постановление ФАС Московского округа от 20.05.2009 N КА-А41/3793-09).

Отметим, что нормы статьи 88 НК РФ носят общий характер по сравнению с положениями статьи 176.1 НК РФ, регулирующей уплату НДС. Норма пункта 9.1 статьи 88 НК РФ, согласно которой прекращение камеральной налоговой проверки первоначальной налоговой декларации означает прекращение всех действий налогового органа в отношении этой декларации, включая действия по возмещению НДС, не лишает налоговый орган права учесть налог, возмещенный по первоначальной налоговой декларации, при принятии решения по результатам проверки уточненной налоговой декларации. Статья 88 НК РФ не регламентирует действия налогового органа в случае принятия им решения о возмещении НДС до окончания налоговой проверки декларации, возможность которого предусмотрена статьей 176.1 НК РФ.

Статья 88 НК РФ не регламентирует действия налогового органа в случае принятия им решения о возмещении НДС до окончания налоговой проверки декларации, возможность которого предусмотрена статьей 176.1 НК РФ.

Указанная позиция подтверждается судебной практикой (см. Постановление ФАС Северо-Западного округа от 19.06.2012 N А52-3856/2011).

Как отметил ВАС РФ в Определении от 11.12.2012 N ВАС-13366/12, пункт 24 статьи 176.1 НК РФ не предусматривает возможности частичной отмены решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке при подаче уточненной налоговой декларации. Такое решение отменяется полностью, что согласуется с положениями пункта 9.1 статьи 88 НК РФ.

В Постановлении Президиума ВАС от 11.03.2008 N 13920/07 указано, что направление налоговым органом в ходе камеральной налоговой проверки уточненной налоговой декларации уведомления, содержащего указание на допущенные налогоплательщиком ошибки и необходимость их исправления, является законным.

При этом ФАС Московского округа в Постановлении от 20.05.2009 N КА-А41/3793-09 заключил, что действительно в соответствии с пунктом 3 статьи 88 НК РФ налоговый орган должен при обнаружении ошибки сообщить об этом налогоплательщику и предложить внести изменения. По данному делу налоговый орган не направил организации уведомление о неправомерном применении вычета и необходимости внести изменения в декларацию. Однако закон не предусматривает такого последствия несоблюдения налоговым органом пункта 3 статьи 88 НК РФ, как безусловное признание решения недействительным. Поскольку факт необоснованного применения вычета и недоимки установлен, решения об отказе в возмещении налога и о привлечении к ответственности законны.

В Постановлении от 10.10.2012 N А25-789/2011 ФАС Северо-Кавказского округа разъяснил, что тот факт, что положениями пункта 9.1 статьи 88 НК РФ не предусмотрена возможность провести в установленном порядке камеральную налоговую проверку в отношении первичной налоговой декларации в случае представления налогоплательщиком уточненной декларации до окончания камеральной налоговой проверки, не свидетельствует о том, что налоговая ответственность на основании статьи 126 НК РФ за несвоевременное представление затребованных инспекцией документов в такой ситуации не наступает.

Иное толкование положений НК РФ предполагает необоснованное освобождение от налоговой ответственности налогоплательщиков, представляющих с нарушением сроков документы, необходимые для налоговой проверки. Сходная правовая позиция изложена в Постановлении Президиума ВАС РФ от 15.11.2011 N 7265/11.

IRS может проводить аудит в течение трех лет, шести или вечно: вот как рассказать

Поклонники сериала NBC «Закон и порядок» могут негативно отреагировать, когда подозреваемый скроется из-за истечения срока давности, и подбодрить, когда окружной прокурор Тем не менее, находит способ привлечь к ответственности кого-то, кто, как зрители знают, виновен. Однако сроки исковой давности существуют не просто так, и когда дело доходит до ваших собственных налогов, вы должны вздохнуть с облегчением, если IRS попытается проверить вас слишком поздно.

Если вы можете указать срок исковой давности, чтобы предотвратить неприятности и расходы на налоговую проверку, вы должны это сделать. Неприятно доказывать, что вы имеете право на вычет, или находить и предъявлять квитанции. Если для IRS уже слишком поздно проверять вас, IRS не повезло.

Неприятно доказывать, что вы имеете право на вычет, или находить и предъявлять квитанции. Если для IRS уже слишком поздно проверять вас, IRS не повезло.

Учитывая важность закона — как для предотвращения проблем с аудитом, так и для того, чтобы знать, когда вы можете безопасно отказаться от некоторых из этих квитанций — стоит хорошо разбираться в законах. В этой области налогового права правила для корпораций, товариществ, некоммерческих организаций и физических лиц согласуются. Вот что вам нужно знать.

1. Налоговая служба обычно имеет три года. Общий срок исковой давности по федеральным налогам истекает через три года после подачи налоговой декларации. Если ваша налоговая декларация должна быть подана 15 апреля, но вы подаете ее досрочно, закон действует ровно через три года после даты , подлежащей оплате , а не даты подачи. Если вы получите продление до 15 октября, ваши три года начнутся с этого момента. С другой стороны, если вы подаете заявление с опозданием и у , а не , есть расширение, закон действует через три года после фактической (поздней) даты подачи. Однако есть много исключений, обсуждаемых ниже, которые дают IRS шесть лет или больше.

Однако есть много исключений, обсуждаемых ниже, которые дают IRS шесть лет или больше.

2. Шесть лет за значительное занижение доходов. Срок исковой давности составляет шесть лет, если ваша декларация включает «существенное занижение дохода». Как правило, это означает, что вы упустили более 25 процентов своего валового дохода. Предположим, вы заработали 200 000 долларов, но сообщили только о 140 000 долларов. Учитывая, что вы пропустили более 25 процентов, вас могут проверять на срок до шести лет.Возможно, это преуменьшение было непреднамеренным, или вы сообщили, полагаясь на веский аргумент, что дополнительные 60 000 долларов не являются вашим доходом. Применяется шестилетний закон, но имейте в виду, что IRS может утверждать, что ваше упущение 60 000 долларов было мошенническим. Если это так, IRS получает неограниченное количество лет для проверки. А как быть не с упущением доходов, а с завышенными отчислениями по вашей декларации? Шестилетний срок исковой давности не применяется, если недоплата налога произошла из-за завышения вычетов или зачетов.

3. Шесть лет за завышение базы. Налоговое управление заявило в суде, что другие пункты вашей налоговой декларации, имеющие эффект занижения валового дохода более чем на 25%, дают ему дополнительные три года. В течение многих лет велись судебные разбирательства по поводу того, что означает пропустить доход из вашей декларации. Налогоплательщики и некоторые суды заявили, что «опустить» означает прекратить, например, не сообщать, но IRS заявила, что это гораздо шире.

Пример: Вы продаете недвижимость за 3 миллиона долларов, утверждая, что ваша базовая стоимость (то, что вы вложили в собственность) составляет 1 доллар.5м. На самом деле ваша база составляла всего 500 000 долларов. Результатом завышения вашей базы стало то, что вы заплатили налог на прибыль в размере 1,5 млн долларов, тогда как вы должны были заплатить налог на 2,5 млн долларов.

В деле США против Home Concrete & Supply, LLC, 132 S. Ct. 1836 (2012), Верховный суд отменил Налоговое управление США, постановив, что завышение вашей базы составляет , а не то же самое, что без дохода . Верховный суд постановил, что трех лет было достаточно для проведения проверки IRS, но Конгресс отменил решение Верховного суда и дал IRS шесть лет в таком случае, что является действующим законом.Шесть лет могут быть долгим сроком.

Верховный суд постановил, что трех лет было достаточно для проведения проверки IRS, но Конгресс отменил решение Верховного суда и дал IRS шесть лет в таком случае, что является действующим законом.Шесть лет могут быть долгим сроком.

4. Иностранные доходы, иностранные подарки и активы. Еще одна актуальная проблема в наши дни связана с оффшорными счетами. Налоговое управление по-прежнему активно занимается офшорными доходами и активами, что согласуется с другим правилом аудита Налогового управления США: три года удваиваются, если вы не указали более 5000 долл. США иностранного дохода (скажем, проценты по зарубежному счету). Это правило применяется, даже если вы сообщили о существовании счета в своей налоговой декларации, и даже если вы подали FBAR, сообщая о существовании счета.Эти шесть лет соответствуют периоду аудита FBAR. FBAR — это отчеты об офшорных банковских счетах, которые могут повлечь за собой гражданские и даже уголовные наказания, гораздо более серьезные, чем за уклонение от уплаты налогов.

Некоторые другие формы, связанные с иностранными активами и иностранными подарками или наследством, также важны. Если вы пропустите одну из этих форм, срок действия продлевается. На самом деле, устав никогда не работает. Если вы получаете подарок или наследство на сумму более 100 000 долларов США от лица, не являющегося гражданином США, вы должны подать форму 3520. Если вы не подадите ее, ваш срок давности никогда не начнет течь.

Форма IRS 8938 была добавлена в налоговое законодательство Законом о соблюдении налогового законодательства об иностранных счетах (FATCA). Форма 8938 требует, чтобы заявители из США раскрывали информацию об иностранных финансовых счетах и активах сверх определенных пороговых значений. Эта форма отделена от FBAR и обычно подается вместе с вашей налоговой декларацией. Пороговые значения для раскрытия информации могут составлять всего 50 000 долларов США, поэтому стоит проверить требования к подаче документов для вашей ситуации. Более высокие пороги применяются к состоящим в браке налогоплательщикам, подающим совместную декларацию, и к U. S. лица, проживающие за границей. Форма ничего не игнорировать. Если вам необходимо подать форму 8938 и пропустить ее, часы IRS даже не начнут отсчет .

S. лица, проживающие за границей. Форма ничего не игнорировать. Если вам необходимо подать форму 8938 и пропустить ее, часы IRS даже не начнут отсчет .

5. Форма IRS 5471. Владение частью иностранной корпорации может привести к дополнительной отчетности, включая подачу формы IRS 5471. Сказать, что эта форма важна, будет преуменьшением. Неспособность подать это означает штрафы, как правило, 10 000 долларов США за форму. Отдельное наказание может применяться к каждой форме 5471, поданной с опозданием, не полностью или неточно.Этот штраф может применяться, даже если налог не причитается со всей налоговой декларации. Это сурово, но правило о сроке давности еще более сурово: если вы не подадите требуемую форму 5471, , вся ваша налоговая декларация остается открытой для проверки на неопределенный срок .

Это изменение стандартного трехлетнего или шестилетнего срока исковой давности IRS является широким. Налоговое управление США не только имеет неопределенный срок для проверки и начисления налогов по статьям, относящимся к отсутствующей форме 5471, но также может вносить любые коррективы во всю налоговую декларацию без истечения срока действия до тех пор, пока не будет подана требуемая форма 5471.

Форму 5471 можно представить как подпись в налоговой декларации. Без него это почти как если бы вы не подали декларацию. Форма 5471 требуется не только от американских акционеров в контролируемых иностранных корпорациях, но и когда американский акционер приобретает акции, что приводит к 10-процентному долевому участию в любой иностранной компании. Жесткое правило срока давности для формы 5471 было введено в действие в 2010 году в рамках того же закона, который принес нам FATCA.

6. Возврат невозможен или возврат мошеннический. Что делать, если вы никогда не подадите декларацию или подадите поддельную декларацию? IRS не имеет ограничения по времени, если вы никогда не подадите декларацию или если это может доказать гражданское или уголовное мошенничество. Если вы подаете налоговую декларацию, может ли IRS заявить, что ваша налоговая декларация не учитывалась, чтобы срок исковой давности никогда не начинался? Ответ «да». Если вы не подпишете свою декларацию, IRS не сочтет ее действительной налоговой декларацией. Это означает, что три года могут никогда не начать работать.

Это означает, что три года могут никогда не начать работать.

Еще одно большое «нет-нет», если вы измените формулировку «наказания за лжесвидетельство» внизу декларации, где вы подписываетесь.Если вы измените этот язык, это также может означать, что налоговая декларация не будет учитываться. Такой шаг может звучать как заявление протеста против налогов; однако некоторые налогоплательщики из лучших побуждений забывают подписать или могут непреднамеренно изменить формулировку наказания за лжесвидетельство. Другие налогоплательщики просто пропускают форму, чтобы оказаться в аудиторском чистилище.

7. Внесение изменений в налоговые декларации. Налогоплательщики также должны соблюдать ограничения по времени. Если вы хотите внести поправки в налоговую декларацию, вы должны сделать это в течение трех лет с даты первоначальной подачи.Вы можете подумать, что внесение поправок в налоговую декларацию приведет к возобновлению трехлетнего аудиторского устава IRS, но это не так.

Однако, если ваша налоговая декларация с поправками показывает увеличение налога и когда вы подаете налоговую декларацию с поправками в течение 60 дней до истечения трехлетнего срока действия закона, у IRS есть только 60 дней после получения налоговой декларации с поправками для проведения оценки. . Это узкое окно может предоставить возможности для планирования. Напротив, измененная декларация, в которой , а не , сообщает о чистом увеличении налога, не вызывает продления действия закона.

8. Требование возмещения. Поговорка о том, что владение составляет девять десятых закона, в некоторых случаях применима к налогам. Вернуть деньги из IRS сложно. Если вы платите расчетные налоги или удерживаете налог с зарплаты, но не подаете декларацию, у вас обычно есть только два года (а не три), чтобы попытаться вернуть ее.

Предположим, вы производите налоговые платежи (путем удержания или расчетных налоговых платежей), но не подавали налоговые декларации в течение пяти лет. Когда вы подаете эти давно просроченные декларации, вы можете обнаружить, что переплата в одном году может не компенсировать недоплату в другом.В результате потерянные налоговые деньги болезненны и застают врасплох многих налогоплательщиков.

Когда вы подаете эти давно просроченные декларации, вы можете обнаружить, что переплата в одном году может не компенсировать недоплату в другом.В результате потерянные налоговые деньги болезненны и застают врасплох многих налогоплательщиков.

9. Продление Устава. Налоговое управление США обычно должно рассматривать налоговую декларацию в течение трех лет, если только не применяется одно из многих исключений, обсуждаемых здесь, но Налоговое управление США отслеживает трехлетний срок в качестве своего основного ограничения. Часто IRS говорит, что ему нужно больше времени для проверки.

Налоговое управление США может связаться с вами примерно через два с половиной года после подачи заявки и попросить вас подписать форму о продлении срока давности.Может возникнуть соблазн насладиться своей властью и отказаться, как это делают некоторые налогоплательщики; однако делать это в этом контексте часто бывает ошибкой. Обычно это побуждает IRS отправить уведомление о начислении дополнительных налогов, не тратя время на тщательное рассмотрение вашего объяснения того, почему вы не должны больше. IRS может сделать неблагоприятные предположения. Таким образом, большинство налоговых консультантов предлагают клиентам согласиться на запрошенное продление.

IRS может сделать неблагоприятные предположения. Таким образом, большинство налоговых консультантов предлагают клиентам согласиться на запрошенное продление.

Однако у вас может быть возможность ограничить объем продления определенными налоговыми вопросами или ограничить время (например, дополнительный год).Вам следует обратиться за профессиональной налоговой помощью, если вы получите такой запрос. Получите несколько советов о ваших конкретных фактах.

10. Прочие законодательные ловушки. Вопросы о сроках давности возникают часто, и факты могут сбивать с толку. В качестве одного из примеров рассмотрим, что происходит, когда уведомление IRS отправляется партнерству, а не его отдельным партнерам. Аудит или налоговый спор могут продолжаться, но у вас может не быть личного извещения об этом. Вы могли бы подумать, что ваш закон истек и что вы в чистоте; однако налоговые правила партнерства могут дать IRS дополнительное время.

Также следите за случаями, когда закон может быть «отменен» (приостановлен) по повестке в IRS John Doe, даже если вы не уведомлены об этом. Повестка Джона Доу выдается не налогоплательщикам, а банкам и другим третьим лицам, имеющим отношения с налогоплательщиками. У вас может не быть фактического уведомления о том, что повестка была выдана. Тем не менее, в некоторых случаях происходит автоматическое продление срока исковой давности. Например, предположим, что промоутер продал вам налоговую стратегию. IRS может выдать промоутеру повестку, запрашивая имена всех его или ее клиентов/клиентов.Пока он или она борется за передачу этих имен, часы давности для всех этих клиентов (включая вас) останавливаются.

Повестка Джона Доу выдается не налогоплательщикам, а банкам и другим третьим лицам, имеющим отношения с налогоплательщиками. У вас может не быть фактического уведомления о том, что повестка была выдана. Тем не менее, в некоторых случаях происходит автоматическое продление срока исковой давности. Например, предположим, что промоутер продал вам налоговую стратегию. IRS может выдать промоутеру повестку, запрашивая имена всех его или ее клиентов/клиентов.Пока он или она борется за передачу этих имен, часы давности для всех этих клиентов (включая вас) останавливаются.

Еще одна ситуация, в которой действует устав IRS, связана с тем, что налогоплательщик находится за пределами Соединенных Штатов. Если вы убежите из страны на годы и вернетесь, вы можете обнаружить, что ваши налоговые проблемы могут вернуться к жизни. Вы также можете жить и работать за пределами Соединенных Штатов и не знать, что IRS имеет претензии к вам. Даже в этом случае срок исковой давности продлевается.

11. Законы о государственных налогах. Некоторые штаты имеют те же трех- и шестилетние уставы, что и IRS, но устанавливают свои собственные часы, что дает им больше времени для начисления дополнительных налогов. В Калифорнии, например, основной налоговый срок исковой давности составляет четыре года, а не три. Однако, если IRS скорректирует вашу федеральную декларацию, вы обязаны подать измененную декларацию в Калифорнии, чтобы она соответствовала тому, что сделали федералы. Если вы этого не сделаете, статут Калифорнии никогда не истечет .Кроме того, как и в большинстве штатов, если вы никогда не подадите налоговую декларацию в Калифорнии, закон Калифорнии никогда не начнет действовать. Некоторые консультанты предлагают подавать декларации нерезидентов только для того, чтобы сообщить о доходах из источника в Калифорнии, чтобы начать действие статута Калифорнии. Может быть много сложных взаимодействий между государственными и федеральными законами об исковой давности.

Законы о государственных налогах. Некоторые штаты имеют те же трех- и шестилетние уставы, что и IRS, но устанавливают свои собственные часы, что дает им больше времени для начисления дополнительных налогов. В Калифорнии, например, основной налоговый срок исковой давности составляет четыре года, а не три. Однако, если IRS скорректирует вашу федеральную декларацию, вы обязаны подать измененную декларацию в Калифорнии, чтобы она соответствовала тому, что сделали федералы. Если вы этого не сделаете, статут Калифорнии никогда не истечет .Кроме того, как и в большинстве штатов, если вы никогда не подадите налоговую декларацию в Калифорнии, закон Калифорнии никогда не начнет действовать. Некоторые консультанты предлагают подавать декларации нерезидентов только для того, чтобы сообщить о доходах из источника в Калифорнии, чтобы начать действие статута Калифорнии. Может быть много сложных взаимодействий между государственными и федеральными законами об исковой давности.

12. Правильное ведение записей. Срок исковой давности иногда связан с хорошим ведением учета. Подтверждение того, когда именно вы подали декларацию, или какие именно формы или цифры были включены в вашу налоговую декларацию, может иметь решающее значение.По этой причине ведите скрупулезные записи, включая подтверждение того, когда вы отправили свои декларации по почте. Разница между победой и поражением может зависеть от ваших рекордов. Подавляющее большинство споров IRS урегулированы, и получение хорошего или посредственного урегулирования также может зависеть от ваших записей.

Правильное ведение записей. Срок исковой давности иногда связан с хорошим ведением учета. Подтверждение того, когда именно вы подали декларацию, или какие именно формы или цифры были включены в вашу налоговую декларацию, может иметь решающее значение.По этой причине ведите скрупулезные записи, включая подтверждение того, когда вы отправили свои декларации по почте. Разница между победой и поражением может зависеть от ваших рекордов. Подавляющее большинство споров IRS урегулированы, и получение хорошего или посредственного урегулирования также может зависеть от ваших записей.