Камеральная налоговая проверка: как проверяют декларации

Иллюстрация: Вера Ревина/Клерк.руКамеральная налоговая проверка. Общие положения

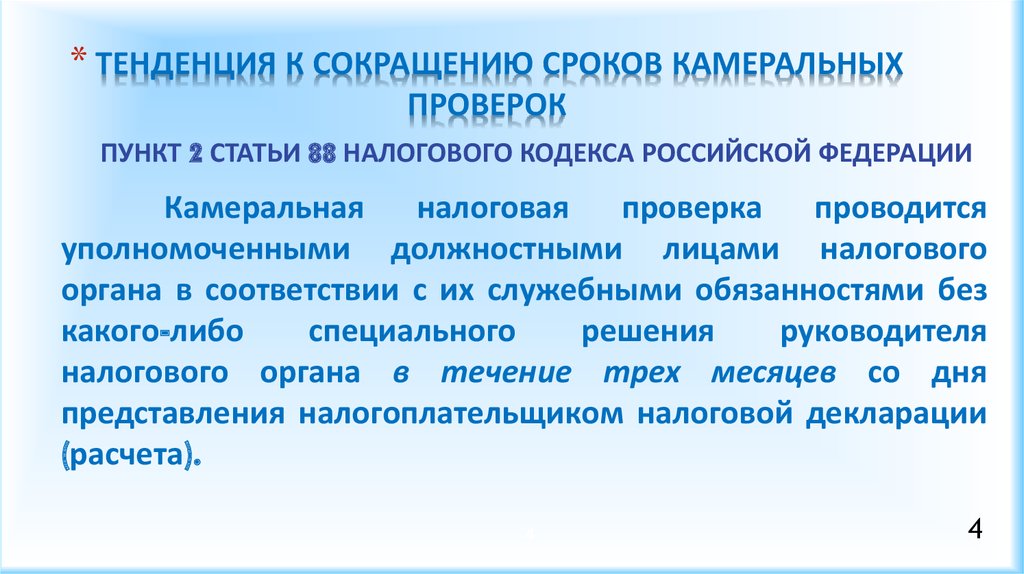

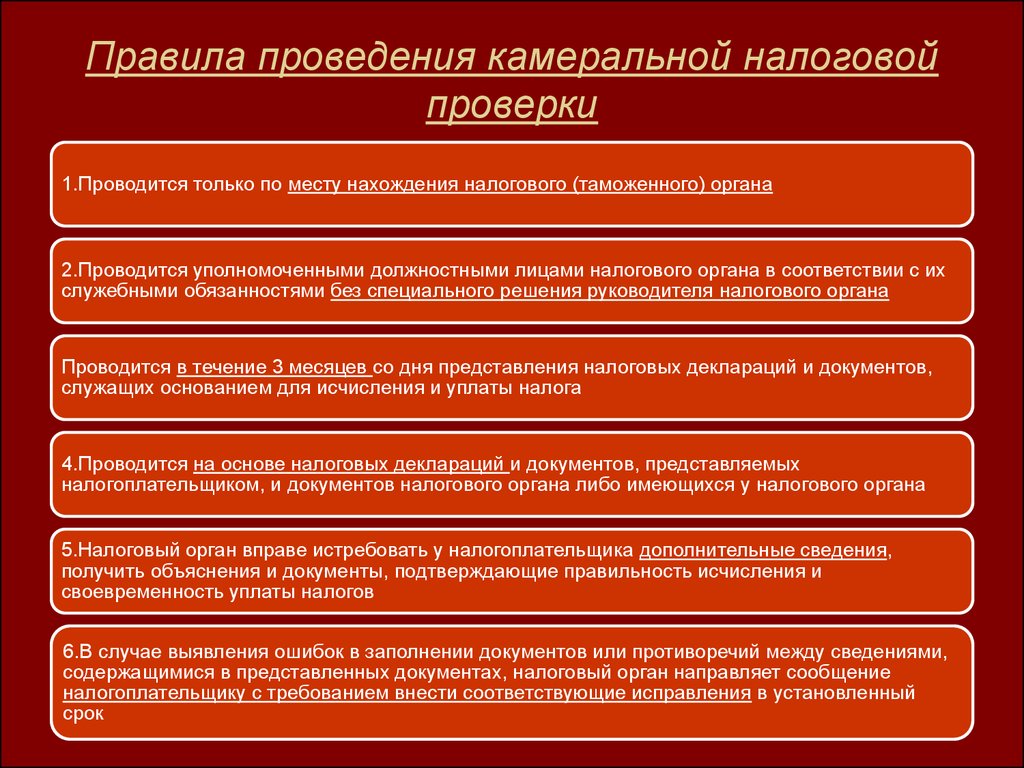

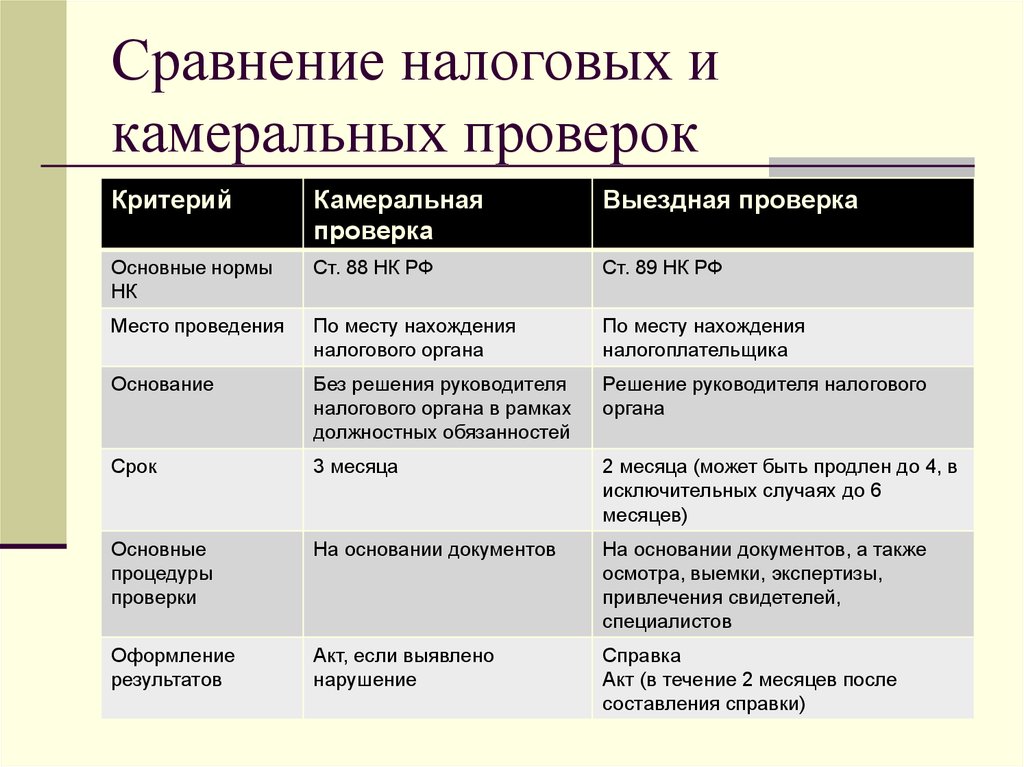

Камеральная налоговая проверка (КНП) – форма налогового контроля, выражающаяся в проверке представленной налогоплательщиком отчетности. Порядок ее проведения КНП регламентируется ст. 88 НК.

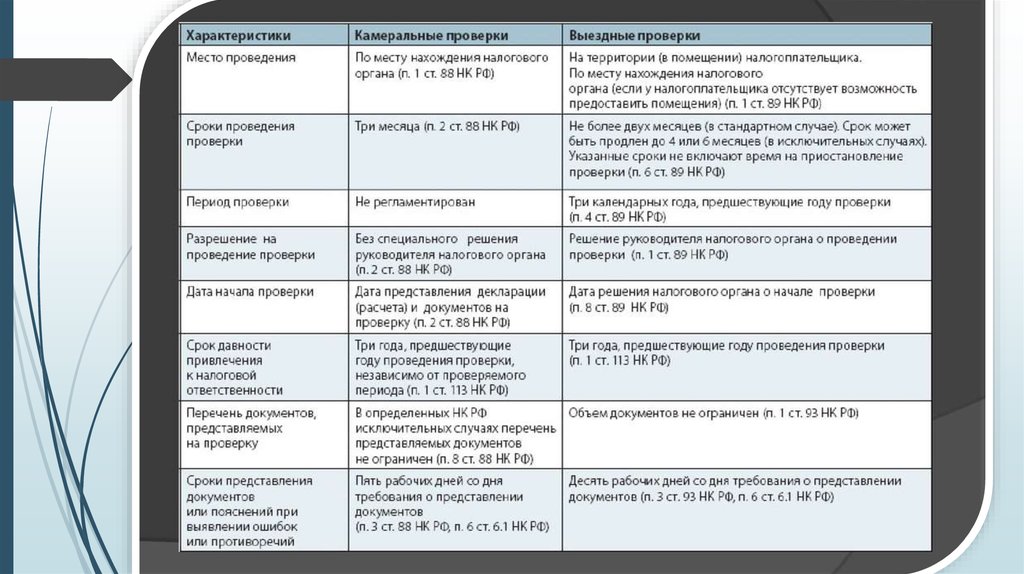

Основным отличие камеральной проверки от выездной является то, что она проводится по месту нахождения налогового органа, а не налогоплательщика.

Срок проведения КНП составляет:

3 месяца – общий срок проведения камеральной проверки по всем видам налоговой отчетности, если иной период не установлен НК.

6 месяцев – срок проверки декларации по НДС, представленной иностранной организацией, состоящей на учете в ИФНС в соответствии с пунктом 4.6 статьи 83 НК.

2 месяца – срок проверки декларации по НДС.

30 календарных дней – срок проверки заявления на получение имущественного или инвестиционного вычета в упрощенном порядке.

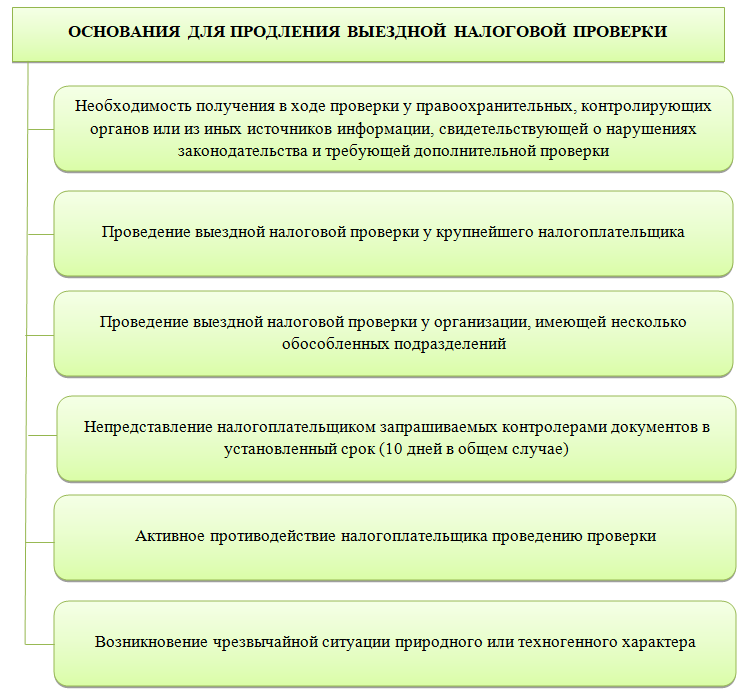

Максимальный срок проведения проверки не может превышать три или шесть месяцев (для иностранных организаций, указанных выше). Продление срока КНП допускается только при проверке декларации по НДС и заявлений на получение вычета в упрощенном порядке. В этих двух случаях камеральная проверка может быть продлена до трех месяцев, если налоговый орган выявит признаки, указывающие на возможное нарушение налогового законодательства.

В отношении декларации по НДС, в которой заявлена сумма налога к возмещению, срок проверки может быть уменьшен до одного месяца.

Обратите внимание, что при подаче уточненной декларации проверка по первичной отчетности прекращается и начинается КНП уточненки, которая длится также два (в отношении деклараций по НДС) или три месяца.

Отсчет срока КНП начинается со дня, следующего за днем направления отчетности в ИФНС (кроме декларации, представленной по почте). День представления меняется в зависимости от способа, которым декларация представлена в налоговый орган.

Обратите внимание, что датой представления декларации по НДС (для целей ускоренного возмещения налога) является 25 число месяца, следующего за истекшим налоговым периодом или день представления уточненной декларации по НДС.

Способ представления декларации | Дата представления декларации для целей КНП |

Лично в ИФНС | Дата фактической сдачи отчетности в ИФНС. При личной сдаче отчетности рекомендуем оставлять себе 2 экземпляр, на котором принимающий инспектор поставит отметку о приеме, дату получения и свою подпись |

Через личный кабинет налогоплательщика (ИП или ООО) или по ТКС | Дата направления документа в налоговую службу |

По почте | Дата отправки письма с описью*

|

Через МФЦ |

Дата приема отчетности сотрудником МФЦ. Сдать отчетность через центры «Мои документы» могут только физлица по НДФЛ |

На 2 экземпляре документа работник МФЦ должен поставить отметку о приеме и дату получения.

На 2 экземпляре документа работник МФЦ должен поставить отметку о приеме и дату получения.* Несмотря на то, что датой представления отчетности, направленной по почте, считается дата отправки письма, налоговики придерживаются другого мнения. Они считают, что КНП в этом случае должна начинаться с даты фактического поступления письма в ИФНС.

Порядок проведения КНП

Камеральная налоговая проверка проводится в несколько этапов:

Начало КНП

В большинстве случаев ИФНС начинает КНП после получения от организации, ИП или физлица налоговой декларации (расчета) или заявления на предоставление вычета в упрощенном порядке. Налогоплательщик о начале проверки не извещается, равно как и не выносится отдельного решения о начале КНП.

Но из этого правила есть два исключения:

Проверка без декларации возможна по НДФЛ при продаже (получении в дар) недвижимого имущества. Если физическое лицо продало или получило в дар недвижимость, а декларацию не представило, то налоговая служба может начать проверку и без нее – на основании имеющихся у него данных (п. 1.2 ст 88 НК). Аналогичный порядок действует и при непредставлении отчетности иностранной организацией, подлежащей постановке на учет в соответствии с п. 4.6 ст. 83 НК.

Если физическое лицо продало или получило в дар недвижимость, а декларацию не представило, то налоговая служба может начать проверку и без нее – на основании имеющихся у него данных (п. 1.2 ст 88 НК). Аналогичный порядок действует и при непредставлении отчетности иностранной организацией, подлежащей постановке на учет в соответствии с п. 4.6 ст. 83 НК.

КНП не проводится по декларации, представляемой в рамках закона № 140-ФЗ от 08.06.2015 и по отчетности, направляемой в период проведения налогового мониторинга (п. 1.1 ст. 88 НК).

Когда декларация поступает в ИФНС, она заносится в программу «АИС Налог». При этом неважно, в каком виде она поступила: на бумаге или в электронной форме. Если отчетность получена в виде электронного документа, она автоматически вносится в программу, а если на бумаге, то вручную.

Больше полезных материалов на нашем телеграм-канале. Подписывайтесь!

Проведение начального анализа отчетности

После того, как отчетность будет получена программой, начинается сверка контрольных соотношений по ней (предварительный анализ). Она включает в себя:

Она включает в себя:

Проверку срока сдачи отчетности.

Сравнение данных, отраженных в представленной декларации с данными из отчетности за прошлый период.

Сравнение данных отчетности за этот же период, но по другим налогам.

Анализ данных, отраженных в декларации с данными, имеющимися в налоговой службе.

Уточнение необходимости проведения углубленной проверки декларации.

Дальнейший ход КНП зависит от того, требуется ли проведение углубленной проверки:

Если по итогам проверки не выявлено никаких нарушений или оснований для углубленной проверки, то КНП завершается. Никакого отдельного документа в этом случае не составляется и налогоплательщик об этом не уведомляется. Исключение предусмотрено только для отчетности по возмещению НДС. Проверка по ней завершается вынесением решения о возмещении соответствующих сумм налога.

Углубленная проверка отчетности

Если по итогам начального анализа отчетности ИФНС установит необходимость более детальной проверки, то начинается углубленная проверка. Основаниями для ее проведения могут являться:

Основаниями для ее проведения могут являться:

Противоречия, несоответствия между данными, отраженными в отчетности с данными, имеющимися у ИФНС.

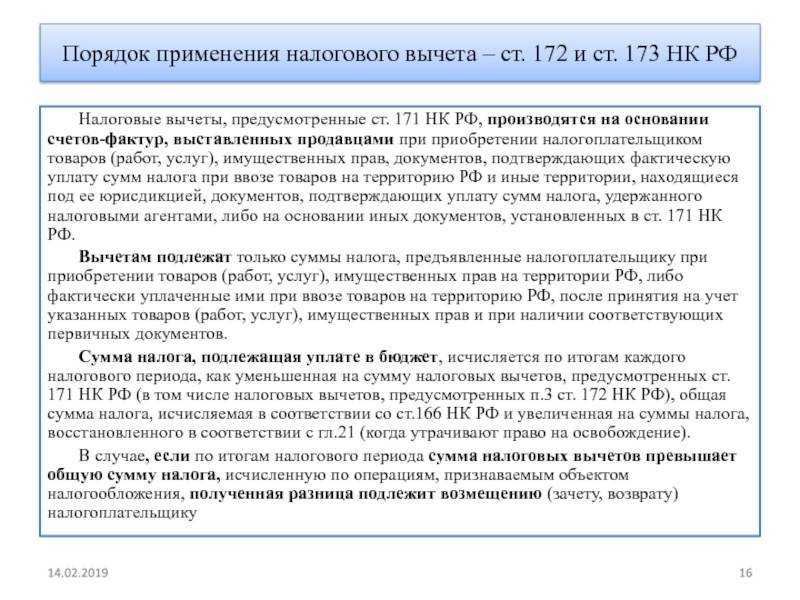

Сумма НДС к возмещению по представленной декларации (сумма налоговых вычетов по НДС превышает сумму налога к уплате).

Заявление в декларации льгот.

Представление отчетности по природным ресурсам.

Дальнейшие действия проверяющих зависят от оснований проведения углубленной проверки:

Формальные.

Если основания для углубленного анализа формальные, то ИФНС вначале проверит представленные налогоплательщиком документы. После этого она может приступить к проведению отдельных мероприятий налогового контроля. Например, запросить у налогоплательщика, банка или другого органа, необходимые документы.

Фактические.

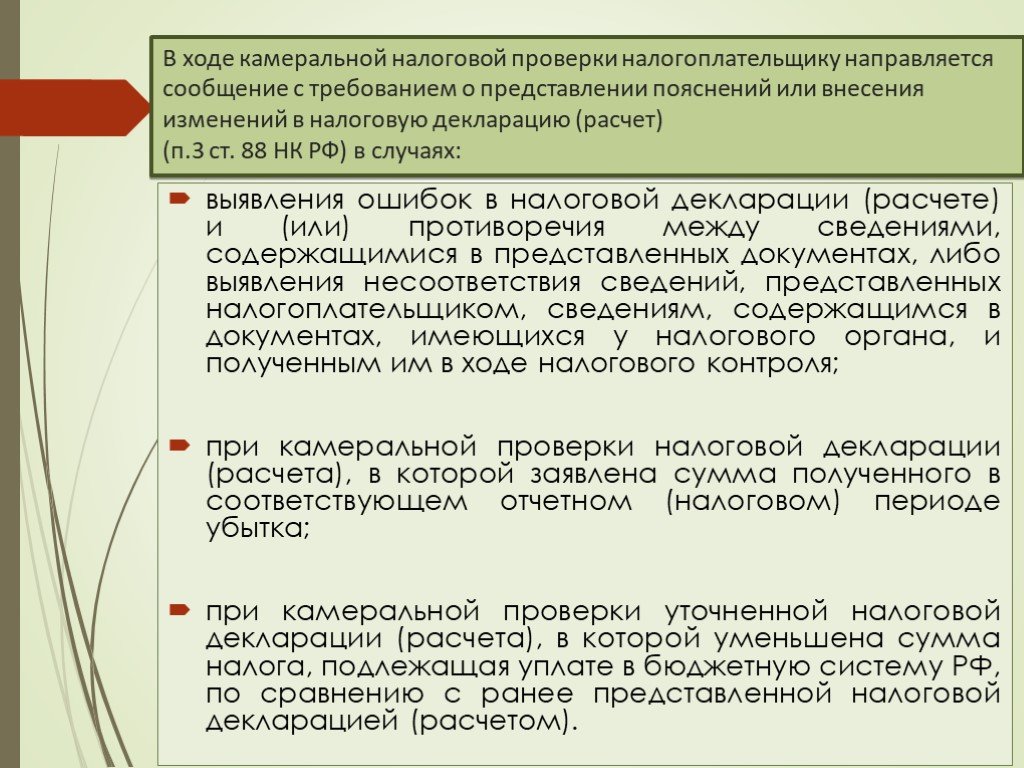

Если ИФНС обнаружит ошибки, несоответствия или противоречия в отчетности – она сообщит вам об этом. Сделает она это посредством направления требования о предоставлении пояснений или внесения изменений в отчетность. Предоставить пояснения (документы) или внести исправления в декларацию нужно в течение 5 рабочих дней.

Сделает она это посредством направления требования о предоставлении пояснений или внесения изменений в отчетность. Предоставить пояснения (документы) или внести исправления в декларацию нужно в течение 5 рабочих дней.

На авторском семинаре «Как защитить бизнес в 2023 году» вы узнаете как обезопасить личные активы и активы компании. Как выжить бизнесу в условиях роста налоговой нагрузки и падения конкурентоспособности в сложившейся экономической ситуации. Здесь только законные способы оптимизации налогов.

Семинар состоится в Москве 29-31 марта. Спикер Семинара Евгений Сивков – кандидат экономических наук, один из ведущих специалистов в области аудита и бухгалтерского учета в России, автор более 100 книг по учету и налогообложению.

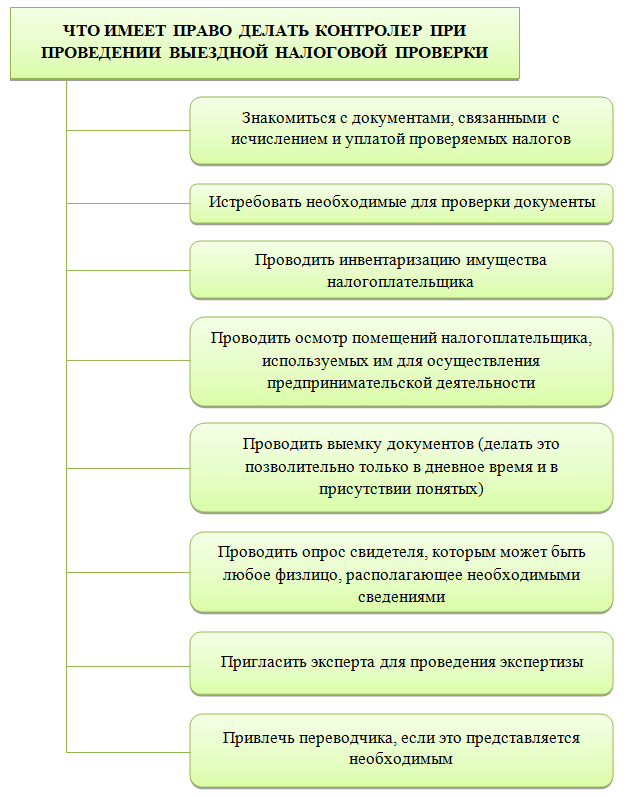

Также налоговая служба может провести следующие мероприятия налогового контроля:

Истребование документов у налогоплательщика и третьих лиц.

Допрос свидетелей.

Проведение экспертизы.

Привлечение специалиста или переводчика.

Выемка документов.

Проведение осмотра помещения, территории, предметов или документов.

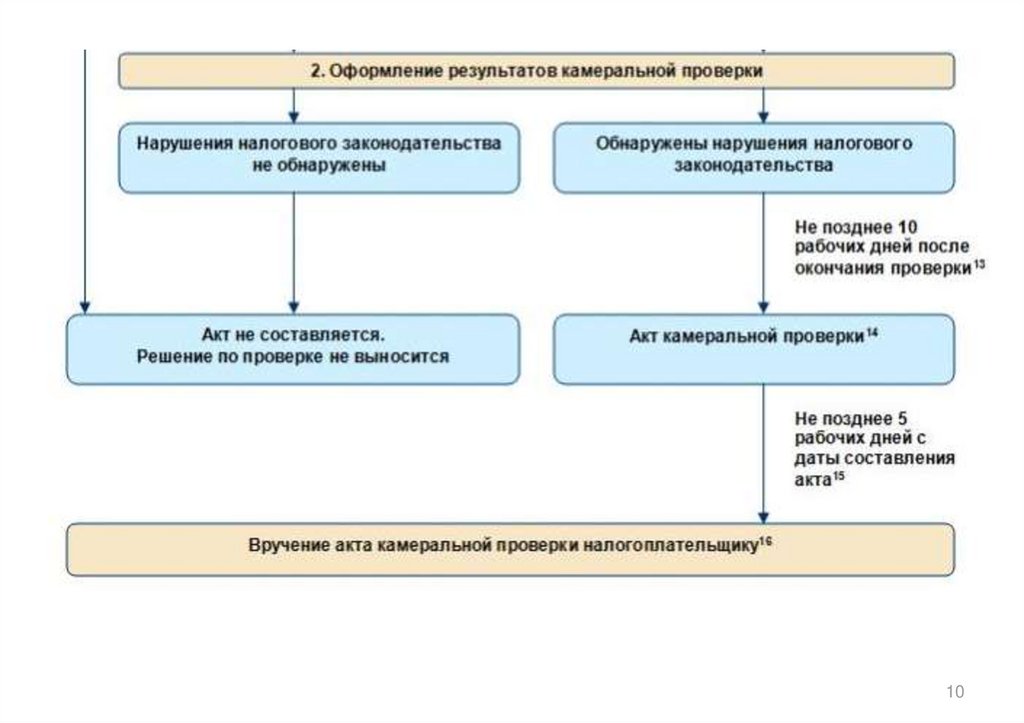

Завершение КНП

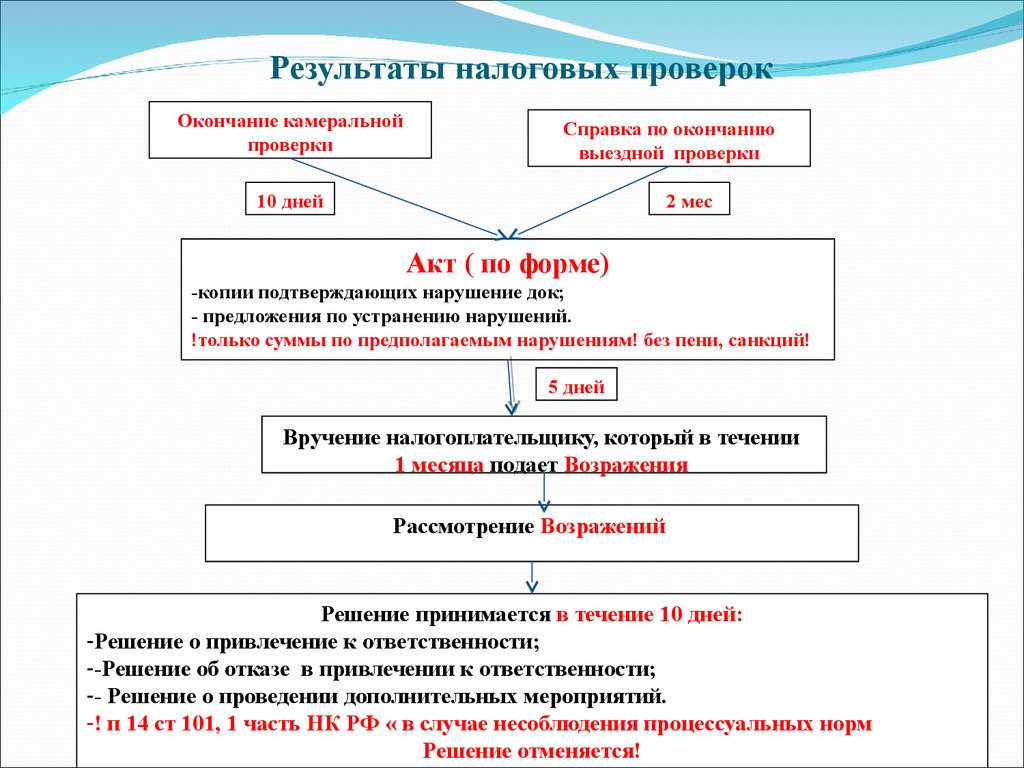

Камеральная налоговая проверка может завершиться двумя путями:

Если нарушения не выявлены, проверка просто завершается. Составление какого-либо документа не предусмотрено. Исключением является вынесение решения о возмещении НДС при проверке соответствующей декларации.

Нарушения выявлены.

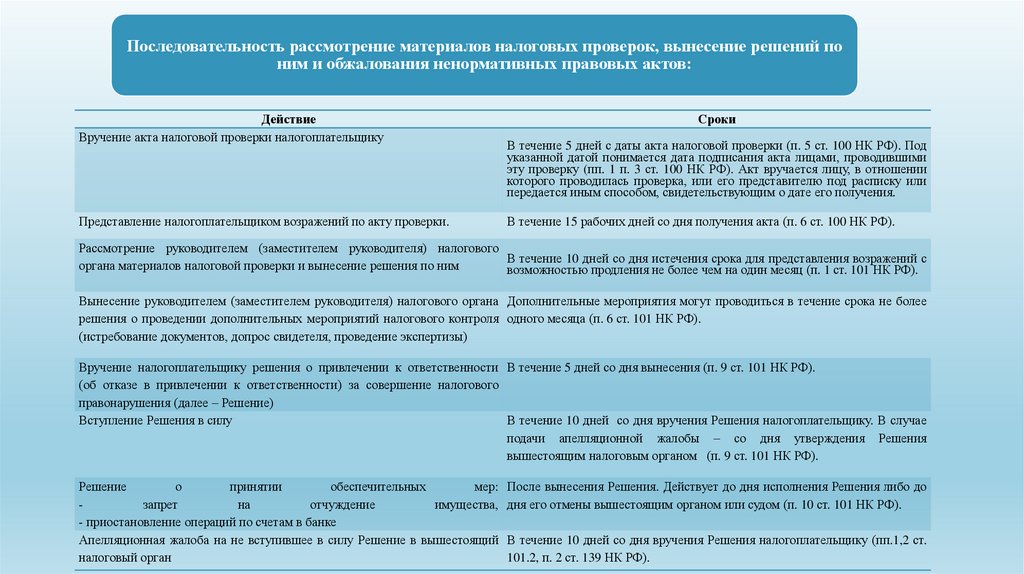

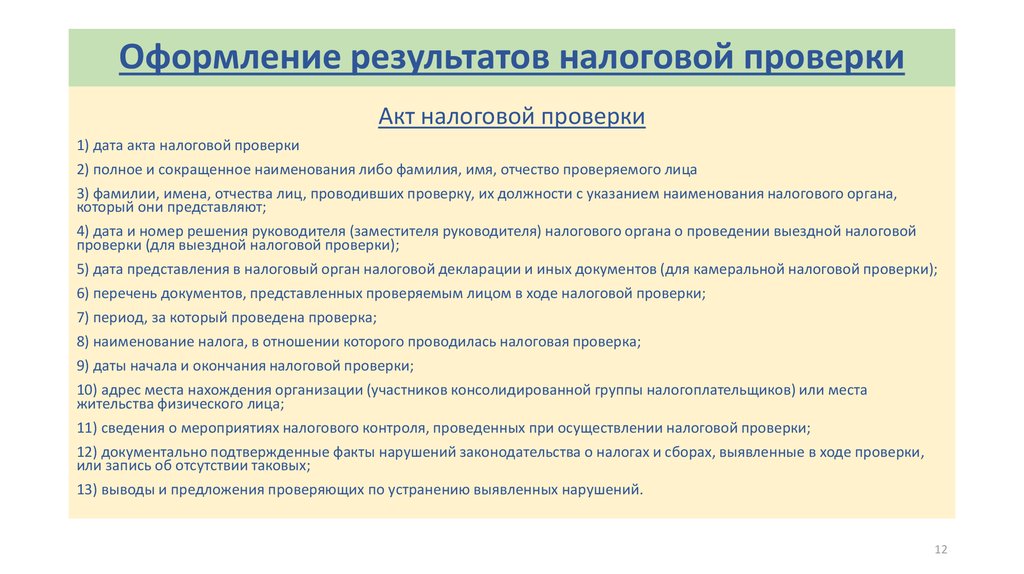

Если в ходе КНП выявлены нарушения налогового законодательства – составляется акт КНП. Он должен быть направлен налогоплательщику в течение 10 рабочих дней с даты ее окончания. Вручение акта КНП налогоплательщику производится в течение пяти рабочих дней с даты его составления.

После того, как налогоплательщик получил акт КНП, он может:

Обжалование акта КНП

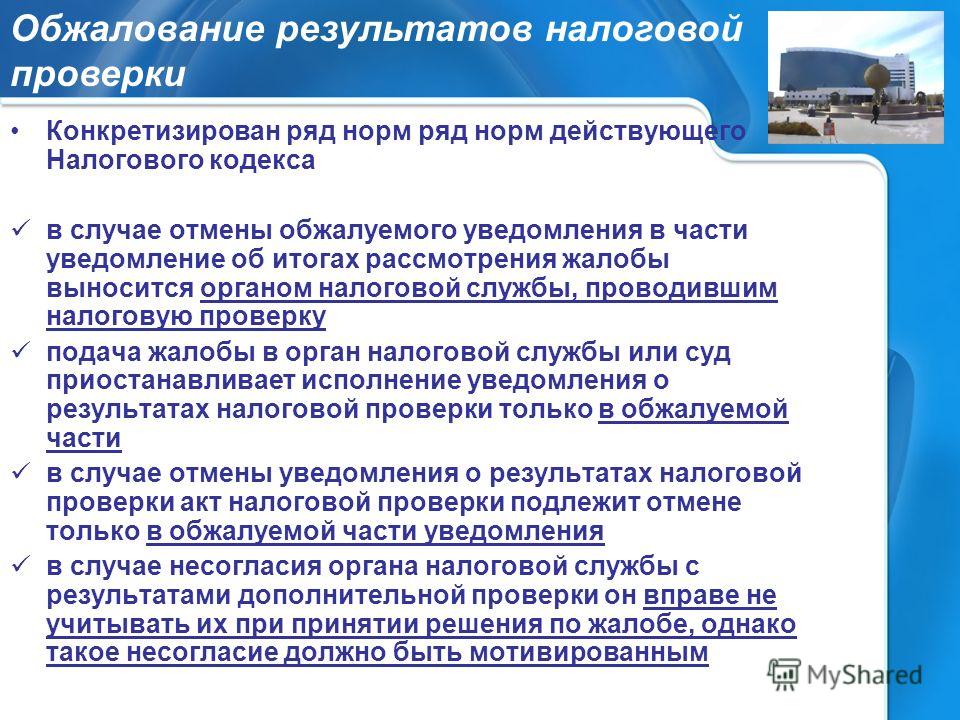

Предоставление возражений – право, но не обязанность налогоплательщика. Делается это в случае, если организация,ИП или физлицо не согласны с выводами, изложенными в акте или считают, что при проведении проверки были нарушены их права.

Делается это в случае, если организация,ИП или физлицо не согласны с выводами, изложенными в акте или считают, что при проведении проверки были нарушены их права.

Возражения можно подать в целом по всему акту или по отдельным его частям.

Официальной формы этот документ не имеет и к его составлению НК никаких требований также не предъявляет. При его составлении желательно придерживаться следующей структуры:

В шапке возражений нужно указать:

Название и адрес ИФНС, в которую направляется документ.

Реквизиты обжалуемого акта КНП.

Данные лица, подающего возражения.

В основной части документа необходимо отразить:

Название документа.

Факты, выводы, нарушения, с которыми не согласен налогоплательщик.

Причины, по которым налогоплательщик считает указанный факт, вывод или нарушение необоснованным (неподтвержденным).

Ссылки на нормы права, подтверждающие доводы налогоплательщика.

В резолютивной части нужно подвести итог, указать сумму доначислений,с которыми не согласен налогоплательщик, а также отразить список прилагаемых к возражению документов.

Рассмотрение материалов проверки

О времени и месте рассмотрения материалов проверки вы должны быть извещены заранее. При этом срок извещения законом точно не определен, но он быть разумным. То есть дать вам возможность подготовить свои возражения на акт. На практике проверяющие вручают уведомление о рассмотрении материалов вместе с актом КНП.

Рассмотрение материалов КНП происходит независимо от того, представил ли налогоплательщик свои возражения по акту или нет. Если вы не явились на рассмотрение, то оно может быть проведено в ваше отсутствие.

Рассмотрение материалов проверки может быть перенесено на другое время, если вы не были уведомлены о нем ранее или ваше присутствие необходимо для ИФНС.

В ходе проведения рассмотрения ведется протокол.

Не рискуйте, используйте лишь законные способы налоговой оптимизации! Узнайте, как работать законно и с выгодой – посетив авторский семинар Евгения Сивкова «Как защитить бизнес в 2023 году», который состоится 29-31 марта в Москве.

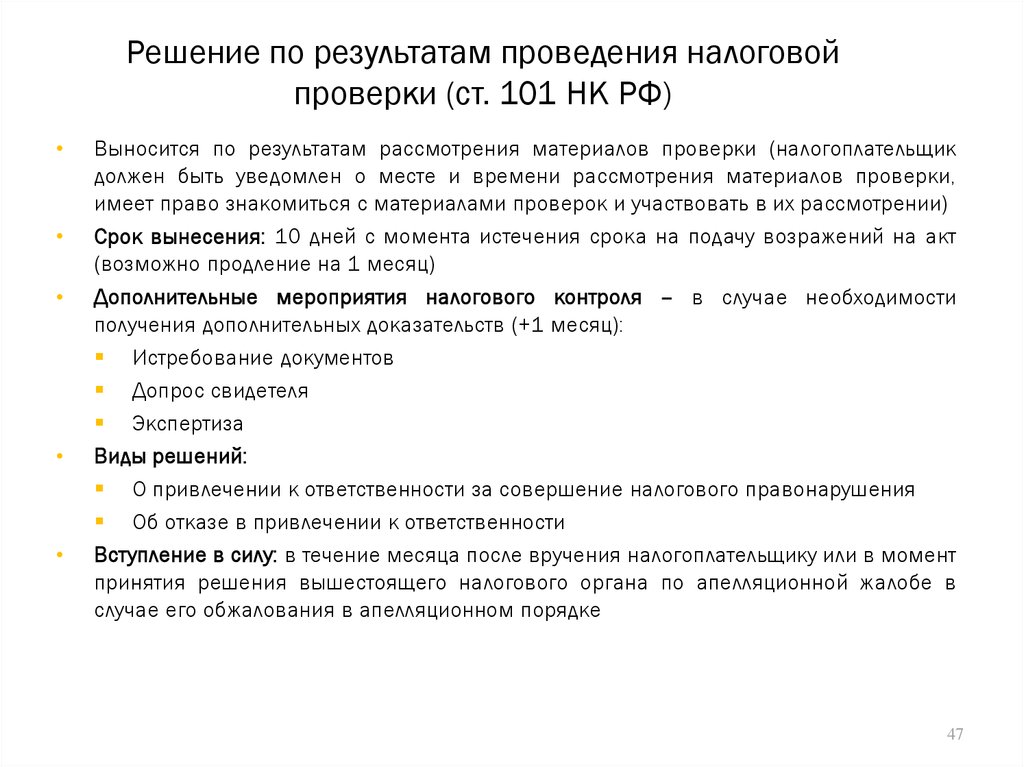

Вынесение решения по КНП

По результатам рассмотрения материалов КНП руководитель может вынести одно из следующих решений:

Это итоговое решение. Оно выносится, если материалов КНП достаточно для его подготовки. Срок вынесения решения – в течение 10 дней с окончания месячного срока на представление возражений.

Это решение выносится, когда собранных материалов и фактов недостаточно для подготовки мотивированного решения по проверке. Срок проведения таких мероприятий не должен превышать один месяц (2 – при проверке КГН или иностранной организации, состоящей на налоговом учете, в соответствии с пунктом 4.6 статьи 83 НК).

Налогоплательщик имеет право ознакомиться с результатами проведенных допмероприятий и представить свои возражения. Сделать он это может в течение 15 дней с даты получения дополнений к акту КНП.

Сделать он это может в течение 15 дней с даты получения дополнений к акту КНП.

Направление решения по КНП

Итоговое решение по КНП направляется налогоплательщику в течение 5 рабочих дней с даты его вынесения. Его также можно оспорить:

Жалоба подается в вышестоящий налоговый орган – УФНС в течение месяца с даты получения решения.

В этом случае жалоба также подается в УФНС, но уже в обычном, а не апелляционном порядке.

Дальнейшее обжалование решения (если УФНС не отменило его) происходит уже в судебном порядке.

Когда и кому ждать налоговую проверку

Оглавление Скрыть

- Камеральная проверка

- Выездная проверка

- Какие критерии существуют при применении УСН и ЕНВД

- Как подготовиться к проверке

Камеральная проверка

Такая проверка проводится постоянно, по каждой сданной Вами декларации, но Вы можете даже не узнать об этом. Итак, если сотрудники налоговой инспекции найдут ошибки в Вашей отчетности — они непременно Вам об этом сообщат, а если вопросов к отчетности нет — то Вы даже не узнаете о том, что Ваша декларация подверглась камеральной проверке. В таком случае — молчание инспекторов — знак того, что с отчетностью у Вас всё в порядке.

Итак, если сотрудники налоговой инспекции найдут ошибки в Вашей отчетности — они непременно Вам об этом сообщат, а если вопросов к отчетности нет — то Вы даже не узнаете о том, что Ваша декларация подверглась камеральной проверке. В таком случае — молчание инспекторов — знак того, что с отчетностью у Вас всё в порядке.

Выездная проверка

Такая проверка проводится редко, а главное только в соответствии с планом выездных проверок, который составляется налоговой. При выездной проверке инспекторы могут проверить период, который не превышает трех календарных лет, не считая года проверки.

Например: Выездная налоговая проверка состоялась у ИП или ООО в 2017 году. В таком случае налоговая проверит деятельность только за 2014, 2015, 2016 годы. Повторно провести проверку уже проверенного периода деятельности налоговая уже не сможет. Это значит, что выездная налоговая проверка допустима только один раз за три года.

Важный момент! У Вас нет, и не будет никаких гарантий, что по истечении трех лет к Вам пожалует выездная проверка. Инспекторы могут не проверять Вас довольно долго, более трех лет. Но нужно иметь в виду, что по истечении трех лет вероятность выездной налоговой проверки возрастает.

Инспекторы могут не проверять Вас довольно долго, более трех лет. Но нужно иметь в виду, что по истечении трех лет вероятность выездной налоговой проверки возрастает.

Когда инспекторы делают выбор, каких ИП и какие ООО проверять в течение года, они основываются на внутренних факторах и критериях риска. И если показатели Вашей деятельности попадают под эти критерии — есть наибольшая вероятность, что Вы попадете в план проверок. Напоминаем, что все критерии основываются на сданной Вами отчетности.

Какие критерии существуют при применении УСН и ЕНВД

- Суммы исчисленных и уплаченных налогов — все ли налоги, и вовремя ли Вы уплатили.

- ИП и ООО, у которых суммы начисленных налогов со временем уменьшаются.

Важный момент!

Если в ходе камеральной проверки отчета, у Вас запросили документы, а Вы их не предоставили, или не внесли исправления, которые попросили внести инспекторы, то инспекторы могут включить Вас в план выездных проверок.

- Значительные отклонения от показателей предыдущих периодов или среднестатистических показателей по аналогичным налогоплательщикам в Вашей сфере деятельности.

- Противоречия и несоответствия между данными в отчетности, представленными в документах и информацией, имеющейся у инспекторов.

- Убыток, в течение нескольких лет в отчетности. По завершении одного года – не страшно, но если убыток постоянный, уже возникает риск.

- Соотношение доходов и расходов. Если темпы роста расходов за несколько лет существенно опережают рост доходов, инспекторы захотят проверить, почему так происходит.

- Низкая зарплата в сравнении со средними данными по отрасли в Вашем регионе привлечет внимание.

Важный момент!

Сотрудники могут пожаловаться о низких выплатах или выплатах в конверте, и без внимания эти жалобы не останутся, и вполне могут стать поводом для проверки. По закону, проверяющие не обязаны заранее сообщать Вам о назначенной проверке. Визит может стать неожиданным.

Визит может стать неожиданным.

Вам предъявляется решение о проведении проверки, в котором указывается период проверки, и что именно проверяется, какой налог. Проверять будут в первую очередь документы по деятельности.

Самый важный момент!

Запросы документов всегда должны оформляться документально. Инспекторы должны предъявить Вам требование, где перечисляются документы, которые нужно предоставить. Если в ходе контроля потребуются иные документы — они также должны запрашиваться на отдельном требовании.

Итак, проверка возможна по завершении первого трехлетнего периода деятельности. Она может быть назначена и ранее, но по истечении трех лет вероятность контроля возрастает. Кроме того, риск проверки увеличивается, если у Вас убытки или большие расходы, или расходы примерно равны доходам, или расходы опережают темпы роста доходов и пр.

Как подготовиться к проверке

Привести в порядок документацию. Правило учета: каждая операция должна подтверждаться документально: у Вас должны быть все документы по деятельности.

Если в первичных документах (накладных, актах) есть недочеты, их нужно обязательно исправить, согласовав это с поставщиками. Наличие всех верно заполненных документов, подтверждение совершаемых операций документами – залог успешного контроля!

Что вызывает налоговую проверку и как вы снижаете риски? Что вызывает проверку налога с продаж и как вы снижаете риски?

Руководство по аудиту налога с продаж для отделов косвенного налогообложения, помогающее определить общие триггеры аудита, советы о том, чего ожидать и как снизить риск аудита.

Что вызывает налоговую проверку и как снизить риск проверки? Почти все компании рано или поздно проходят налоговую проверку. Это не только отнимает много времени, но и требует много ресурсов, так как процесс может занять от нескольких недель до нескольких месяцев. Это руководство по аудиту налога с продаж может помочь группам по косвенному налогообложению избежать распространенных триггеров аудита и максимально эффективно провести налоговую проверку.

Аудит налога с продаж определяет, собрала ли компания и уплатила ли она правильную сумму налога с продаж, причитающегося государству за налогооблагаемые операции. Аудиторы изучают финансовые документы и сравнивают общий доход от продаж с продажами, в результате которых был уплачен налог с продаж. Этот процесс также включает в себя проверку налога с продаж, подлежащего уплате, по сравнению с налогом с продаж, фактически уплаченным компанией.

Аудит налога с продаж часто проводится, когда налоговая служба штата подозревает компанию в занижении сведений о продажах или когда декларация по налогу с продаж, поданная в штат, не соответствует информации, предоставленной налоговой службе (IRS). Департаменты по косвенному налогообложению испытывают все большее давление, чтобы оставаться в курсе новых законов и правил о налоге с продаж, одновременно снижая аудиторские риски. Проверки налогов с продаж отвлекают и влекут за собой дорогостоящие штрафы и сборы, которые могут негативно сказаться на прибыли компании.

Загрузите нашу бесплатную техническую документацию по управлению налоговыми проверками с продаж и использования. Это руководство по выживанию предлагает стратегии и советы бывших аудиторов о том, как отделы косвенного налогообложения могут избежать проверок и свести к минимуму их последствия.

Как подготовиться к налоговой проверке?

Ревизоры по налогу с продаж проверяют декларации по федеральному подоходному налогу, чтобы сверить валовые продажи между федеральной декларацией, декларацией по налогу с продаж и продажами, зарегистрированными в бухгалтерских записях. Аудиторы также изучают график амортизации, чтобы определить, имели ли место какие-либо продажи или покупки основных средств в течение периода аудита.

Если ваш бизнес был выбран для аудита, рассмотрите возможность привлечения специалиста, например бухгалтера, эксперта по налогам с продаж или специалиста по налогам, который специализируется на государственных и местных налогах (SALT).

Следующим шагом является сбор документов, необходимых для аудита, а также контроль объема информации, которую вы предоставляете аудитору. Предоставление хорошо организованных и понятных документов (счета-фактуры, свидетельства об освобождении и перепродаже, сводные отчеты, налоговые декларации и т. д.) может помочь обеспечить бесперебойный процесс. Будьте готовы предоставить дополнительные финансовые документы, включая главные бухгалтерские книги и журналы продаж.

Другие стратегии оптимизации аудита включают:

- Заранее сообщать аудитору об известных ошибках

- Относиться к аудитору с уважением

- Запросите у аудитора обновления во время процесса

- Переговоры с аудитором перед окончательной оценкой

Запросы аудита могут быть сложными и занимать много времени. Усовершенствованное программное обеспечение для отчетности и аналитики по косвенным налогам позволяет выполнять запросы на налоговую проверку и быстро создавать отчеты.

Усовершенствованное программное обеспечение для отчетности и аналитики по косвенным налогам позволяет выполнять запросы на налоговую проверку и быстро создавать отчеты.

- Найти налоги, которые были собраны для определенных налоговых юрисдикций

- Экспорт данных аудита в файлы других форматов

- Создание настраиваемых специальных отчетов защиты аудита

Возможность быстрого получения данных аудита экономит время и может укрепить вашу защиту от аудита и защитить прибыль вашей компании.

Как далеко может зайти налоговая проверка? В каждом штате есть срок давности для проверки или оценки налога с продаж, который определяет, насколько давно аудитор может проверять транзакции и декларации по налогу с продаж. Срок давности налоговой проверки в большинстве штатов составляет 3 года либо с даты подачи декларации, либо с даты подачи декларации (в зависимости от того, что наступит позже), хотя этот срок может быть больше в любом конкретном штате. Срок исковой давности может быть продлен, если аудитор считает, что сумма, которую компания может задолжать, искажена на определенный процент (например, 25%).

Срок исковой давности может быть продлен, если аудитор считает, что сумма, которую компания может задолжать, искажена на определенный процент (например, 25%).

В большинстве штатов срок исковой давности для налоговых проверок не применяется в случаях мошенничества, уклонения или грубой небрежности. Если вы считаете, что ваш бизнес может платить налоги, может быть доступна программа амнистии налога с продаж или соглашение о добровольном раскрытии информации (VDA).

Как проходит налоговая проверка?Аудитор просматривает ваши записи в течение нескольких дней, недель или месяцев, чтобы выявить недосмотр или мошенничество и способствовать соблюдению налогового законодательства. Цель аудитора состоит в том, чтобы увеличить доход для государства и применить штрафы, когда бизнес должен платить налоги.

В обязанности налогового инспектора входит:

- Проверка расхождений между первичными исходными данными и налоговыми декларациями

- Поиск ошибок, ошибок и пропусков в данных

- Убедитесь, что вы начислили и уплатили соответствующую сумму налога на покупки

- Убедитесь, что вы взимаете соответствующие налоги на доставку

- Проверка свидетельств об освобождении от налога с продаж при перепродаже

Продолжительность налоговой проверки зависит от ряда факторов, в том числе от размера компании, графика проверок, деятельности в местной юрисдикции, сложности данных и сопутствующих вопросов, а также прозрачности данных. У крупных компаний со сложной структурой могут быть очень короткие циклы аудита, потому что налоговые органы располагают необходимыми средствами для предоставления точных документов и данных, которые требуются аудиторам. В лучшем случае налоговая проверка займет от 1 до 6 месяцев или, в худшем случае, до нескольких лет.

У крупных компаний со сложной структурой могут быть очень короткие циклы аудита, потому что налоговые органы располагают необходимыми средствами для предоставления точных документов и данных, которые требуются аудиторам. В лучшем случае налоговая проверка займет от 1 до 6 месяцев или, в худшем случае, до нескольких лет.

Налоговая проверка может быть инициирована государственными налоговыми органами по нескольким причинам. Большинство штатов используют систематические методы и данные для оценки и определения предприятий, которые потенциально подвержены риску занижения отчетности или недоплаты налогов с продаж и использования. Власти серьезно относятся к проверкам, поскольку доходы от налога с продаж и использования составляют почти треть налоговых поступлений штата.

Если вы знаете, что ищут власти, ваша компания может предпринять шаги, чтобы снизить вероятность проверки. Хотя вы можете контролировать некоторые факторы, которые могут привести к аудиту, такие как местонахождение вашего бизнеса, другие факторы, в том числе высокие чистые продажи или соотношение освобожденных продаж от общего объема продаж, являются лишь частью ведения бизнеса.

11 наиболее распространенных причин срабатывания налоговых проверок:

- Отрасль с высоким уровнем риска — Ваша отрасль известна существенным несоблюдением или занижением налогов с продаж.

- Сложная отрасль — Вы работаете в высокодоходной, крупномасштабной отрасли со сложными продажами и покупками. Например, компании нефтегазовой отрасли чаще подвергаются аудиторским проверкам, и им было бы полезно использовать программное обеспечение для определения налогов для этой отрасли.

- Проверка соответствия новой компании . Вы являетесь новой и/или небольшой компанией, выбранной для аудита Департаментом доходов, чтобы поддерживать порядок в своих бухгалтерских книгах и процессах и обеспечивать соблюдение налогового законодательства штата до того, как вы начнете слишком быстро расти или стать слишком большим.

- Проверенный поставщик или клиент — Один из ваших клиентов или поставщиков прошел аудит, и след ведет обратно к вам.

- Сообщено в налоговые органы – Информатор, постороннее лицо или недовольный сотрудник сообщили о вас.

- Необычные финансовые показатели . Ваш бизнес имеет гораздо более высокий доход, чем ваши конкуренты, или ваш доход превышает порог, требующий от вашего бизнеса соблюдения изменяющихся требований по налогу с продаж и использования, а также регистрации и сбора налога с продаж в штате.

- Прошлые аудиторские проверки — Вы проходили аудиторскую проверку в прошлом и имели обязательства по налоговой проверке продаж и использования. Кроме того, для аудита часто выбираются предприятия, которые запрашивают возврат налога с продаж и использования.

- Серьезные изменения в бизнесе — В вашем бизнесе произошли серьезные изменения — приобретение, открытие/закрытие филиала или заявление о банкротстве — или изменились законы штата о налоге с продаж и использовании.

- Тип юридического лица — Ваш бизнес работает как индивидуальное предприятие, товарищество или другая бизнес-структура, которая с большей вероятностью будет подвергаться аудиту. Крупные корпорации также регулярно проходят аудит.

- Использование сертификатов перепродажи – Ваша компания выдала сертификаты перепродажи, или вы заявили о больших суммах освобожденных продаж или вычетов.

- Несвоевременная отчетность и подача документов . Ваша компания постоянно отчитывается или подает налоговые декларации с опозданием, поэтому налоговые органы видят, что у вас проблемы.

Крупные корпорации также регулярно проходят аудит.

Крупные корпорации также регулярно проходят аудит.Налоговым органам не нужен специальный триггер для начала проверки. Государственные органы также планируют выборочные проверки, или ваш бизнес может быть выбран для проверки статистически.

Что произойдет, если вы не пройдете налоговую проверку?Если проверка IRS обнаружит, что ваша компания не собрала и не уплатила соответствующие налоги с продаж, к вам могут быть применены значительные штрафы и проценты в соответствии с политикой штата.

Не собирая налоги с клиентов, вы:

- Обязаны уплатить все просроченные налоги из своего кармана, потому что вы не получили их от вашего клиента

- Приходится платить штрафы и проценты . Каждый штат устанавливает свои собственные штрафы за неуплату налога с продаж, но сумма обычно составляет около 30% от общей суммы налога с продаж, подлежащего уплате .

- Май Вам будет предъявлено уголовное обвинение , если проверка покажет, что ваш бизнес умышленно обманывал государство. Это случается редко, но возможно.

Каждый штат устанавливает свои собственные штрафы за неуплату налога с продаж, но сумма обычно составляет около 30% от общей суммы налога с продаж, подлежащего уплате

Каждый штат устанавливает свои собственные штрафы за неуплату налога с продаж, но сумма обычно составляет около 30% от общей суммы налога с продаж, подлежащего уплатеВы можете предпринять шаги, чтобы избежать распространенных ошибок, которые могут привести к штрафным санкциям налоговой проверки:

- Определение релевантности налога на использование

- Поддержание сертификатов об освобождении и перепродаже

- Точная отчетность о продажах

- Расчет и начисление правильных тарифов

- Анализ предыдущих аудитов и оценок

- Понимание уникальных правил и положений о налогах с продаж и использования в странах, где ваша компания ведет бизнес

- Проверка всех записей на наличие расхождений перед отчетом и перечислением начислений налога с продаж

- Проверка надлежащих налогов до и после приобретения недавно приобретенного бизнеса

- Обеспечение того, чтобы фасилитаторы торговой площадки собирали и перечисляли правильную сумму налогов на интернет-продажи вашей организации

Автоматизированные процессы, которые определяют и рассчитывают налоги, применяют ставки в режиме реального времени и обеспечивают соблюдение требований для каждой налоговой юрисдикции, могут помочь предприятиям избежать распространенных ошибок. Централизованное хранилище налоговых данных для корпоративных налогов позволяет командам по косвенным налогам контролировать налоговую отчетность, быстро находить данные и получать уверенность в отношении процессов налоговой отчетности и соблюдения требований компании.

Централизованное хранилище налоговых данных для корпоративных налогов позволяет командам по косвенным налогам контролировать налоговую отчетность, быстро находить данные и получать уверенность в отношении процессов налоговой отчетности и соблюдения требований компании.

Ежегодно в штатах принимаются сотни новых налоговых законов, поэтому ваша группа по косвенному налогообложению должна быть в курсе изменений и применять самые последние правила и ставки с момента их вступления в силу. Кроме того, каждый раз, когда ваша компания запускает новый продукт или вводит новый налогооблагаемый товар или услугу, это увеличивает ваши шансы на проверку.

Очень важно выработать четкое понимание общих триггеров проверки налога с продаж и того, как изменения в вашем бизнесе могут увеличить ваши шансы на проверку. Использование налогового программного обеспечения, такого как ONESOURCE Definition, позволяет компаниям автоматизировать расчеты косвенных налогов по транзакциям без головной боли, связанной с управлением и обслуживанием собственного решения или системы отчетности. Как облачное приложение, ONESOURCE минимизирует затраты на быстрое масштабирование для удовлетворения потребностей растущего бизнеса, не беспокоясь о простоях для обновлений.

Как облачное приложение, ONESOURCE минимизирует затраты на быстрое масштабирование для удовлетворения потребностей растущего бизнеса, не беспокоясь о простоях для обновлений.

Замена сквозных ручных процессов набором автоматизированных решений по косвенному налогообложению сводит к минимуму вероятность человеческих ошибок и упущений и, в конечном счете, снижает эксплуатационные расходы. Налоговые технологии также могут снизить риск проведения аудита, экономя ваше деловое время и избавляя вас от необходимости платить дорогостоящие штрафы. Если вас проверяют, программное обеспечение для косвенного налогообложения позволяет вам реагировать на проверки быстрее и точнее.

Ни один бизнес не хочет, чтобы его проверяли, но вы можете использовать полученные знания для улучшения своих бизнес-операций и практики бухгалтерского учета. Чтобы предотвратить будущие аудиты, убедитесь, что вы понимаете красные флажки, которые вызвали аудит. Если вы столкнулись с очередной налоговой проверкой, устраните все проблемы, обнаруженные аудитором, как можно скорее, чтобы процесс прошел быстро и не потребовал много ваших ресурсов. И получить советы и рекомендации от бывших аудиторов на как управлять продажами es и использовать налоговую проверку .

И получить советы и рекомендации от бывших аудиторов на как управлять продажами es и использовать налоговую проверку .

Аудиты | Налоговая служба Вирджинии

Мы регулярно проверяем налоговые декларации и отчеты о налогах на прибыль, чтобы обеспечить соблюдение законодательства Вирджинии. Выбор вашей декларации или счета для аудита не означает, что вы будете платить дополнительный налог. Аудиты часто заканчиваются отсутствием дополнительных обязательств или возмещением налога налогоплательщику. Многие из наших обследований не требуют посещения вашего дома или офиса и могут быть решены по телефону или в письме.

Ваши права и обязанности в ходе аудита

Билль о правах налогоплательщика штата Вирджиния предоставляет каждому налогоплательщику определенные права во время аудита. Если вас выбрали для аудита, вы имеете право:

- Получить информацию о процессе аудита, процедурах аудита и правах на апелляцию.

- Провести аудит в разумном месте и в разумное время и завершить его своевременно.

- Получить объяснение любых изменений, внесенных в ходе аудита.

Если вы получили письмо с запросом на проведение аудита или уведомление о проведении выездной проверки, вы обязаны:

- Отвечать на уведомления и предоставлять запрошенную документацию в установленный срок. Используйте имя, адрес и номер телефона, предоставленные для всех контактов во время аудита.

- Уведомите аудитора до истечения срока, если вам нужно дополнительное время для ответа.

Выездные проверки

Выездная проверка представляет собой проверку деклараций и записей на месте. Налоговые аудиторы Вирджинии, базирующиеся в Вирджинии и в нескольких местах по всей стране, проводят выездные проверки.

Аудитор уведомит вас письмом, если мы выберем вашу декларацию или учетную запись для выездной проверки. Аудитор опишет типы записей, которые должны быть доступны, и объяснит планируемый метод и процедуры аудита.

Аудитор опишет типы записей, которые должны быть доступны, и объяснит планируемый метод и процедуры аудита.

После того, как вы были уведомлены:

- Аудитор назначит встречи с владельцем или корпоративным должностным лицом, ответственным за соблюдение налогового законодательства. Аудитор может работать с любым лицом, назначенным налогоплательщиком.

- Эти аудиторские встречи будут включать день, время и место встречи.

- Аудиты обычно проводятся на вашем рабочем месте в обычное рабочее время. В любом случае мы будем работать с вами, чтобы свести к минимуму влияние аудита на ваш график или ваши бизнес-операции.

- Вам будет сообщено об общем типе записей, необходимых для начала аудита.

- Вам будет предоставлено уведомление о проведении выездной проверки штата Вирджиния .

Перед началом аудита аудитор:

- Убедитесь, что у вас есть копия Билля о правах налогоплательщиков штата Вирджиния, и ответьте на любые вопросы, которые могут у вас возникнуть относительно ваших прав.

- Обсудите работу вашего бизнеса, спросите, как ведутся ваши записи, и попросите вас указать другие вопросы, которые могут повлиять на аудит.

- Обсудите конкретный процесс аудита, который будет использоваться.

- При необходимости осмотрите свое рабочее место.

- Определите, как будут просматриваться ваши записи.

- Определите метод, которым будет проводиться аудит. Метод, который выберет аудитор, будет зависеть от ряда факторов, таких как тип налога, точность и доступность записей, а также размер и сложность вашего бизнеса. Мы можем провести подробный аудит, который включает в себя просмотр всех ваших записей, или мы можем просмотреть образец или часть ваших записей.

При проведении аудита аудитор:

- Определите период аудита. Аудиты обычно проводятся в течение 3-летнего периода, но могут быть продлены до 6 лет, если отчеты не поданы, когда это необходимо.

- Просмотрите свои записи и поданные декларации.

- При необходимости просим добровольно отказаться от срока давности по аудиторскому периоду. Обычно это делается, если для проведения аудита требуется дополнительное время. Кроме того, это может предотвратить выдачу оценки по нерешенным фактическим вопросам, которые могут быть решены в процессе аудита или неофициальной проверки.

- Объясните политику отдела и ее применение к вашим деловым операциям.

- Дайте вам достаточно времени, чтобы ответить на наши вопросы.

По завершении аудита мы:

- Обсудим с вами наши выводы или отправим вам письмо с объяснением любых изменений.

- Объясните, какие штрафы должны быть выставлены.

- Обсудите будущие обязанности по подаче документов и ответьте на любые вопросы, касающиеся аудита.

- Предоставить вам копию аудиторского отчета с указанием проблем, которые необходимо исправить для обеспечения соответствия требованиям в будущем.

- Объясните свои права на обжалование, если вы не согласны с выводами аудита.

Если в ходе проверки по подоходному налогу возникнет вопрос, который влияет на ваш федеральный подоходный налог, мы можем уведомить IRS и не будем выставлять счет до тех пор, пока этот вопрос не будет решен на федеральном уровне. Если эта процедура используется, Супервизор обсудит ее с вами.

Распространенные проблемы выездного аудита и как их избежать

| Проблема аудита | Что делать |

|---|---|

| Отсутствует документация |

|

| Изменения в нормативном и налоговом законодательстве |

|

| Расчет процентов |

|

| Путаница в отношении сроков давности аудита |

|

| Свидетельства об освобождении некоммерческих организаций |

|

Кабинетные проверки и проверки

Многие проверки деклараций проводятся по почте. Как правило, экзаменатор напишет вам, чтобы запросить дополнительную информацию о предметах в вашей декларации или уведомить вас об ошибках, которые необходимо исправить. У вас будет возможность ответить на уведомление до выставления счета.

Автоматизированные программы

Некоторые государственные учреждения предоставляют нам информацию о декларациях налогоплательщиков. Крупнейшим источником такой информации является IRS, но информация также может быть получена от других федеральных, государственных и местных агентств. Информация, предоставленная этими источниками, сравнивается с налоговыми декларациями Вирджинии, чтобы выявить налогоплательщиков, которые, возможно, недоплатили свои налоговые обязательства в Вирджинии или не представили налоговую декларацию.