Акт камеральной проверки налоговой: как узнать и обжаловать результат

Исключение составляет проверка обоснованности возмещения НДС, по результатам которой Вы в любом случае получите либо акт об отказе в возмещении НДС (если инспекция отказывает в возмещении полностью или частично), либо решение о возмещении НДС (если инспекция возмещает его полностью).

Что касается порядка обжалования, сроков и процедуры обжалования, то они идентичны для камеральных и выездных проверок.

То есть, получив акт проверки с высокой долей вероятности Вашей компании придется пройти 3 этапа, каждый из которых имеет определенные особенности.

Если Вы исчерпали все возможности для досудебного обжалования, необходимо подавать заявление в арбитражный суд о признании незаконным решения налогового органа.

Данная процедура достаточно длительная. Судебное разбирательство может длиться 3-5 месяцев.

В это время налоговый орган вправе обратиться за взысканием налогов, пеней и налоговых санкций со счетов налогоплательщика в бесспорном порядке.

Для этого сначала выносится требование об уплате налога, а затем — если оно не оплачено в добровольном порядке — на счета налогоплательщика направляется инкассовое поручение.

Естественно, что подобный порядок взыскания не учитывает, что после признания незаконным решения налогового органа — возвратить излишне взысканные налоги занимает большое количество времени.

Единственным выходом из сложившейся ситуации мы видим в обращении в суд с ходатайством о принятии обеспечительных мер — в виде запрета на бесспорное взыскание данных сумм.

Другой важный момент заключается в том, что мало получить решение суда в вашу пользу. Нужно еще сделать так, чтобы инспекция его быстро и правильно исполнила.

Арбитражно-процессуальный кодекс устанавливает, что решения арбитражного суда по делам об оспаривании ненормативных правовых актов, решений и действий (бездействия) органов, осуществляющих публичные полномочия, должностных лиц подлежат немедленному исполнению, если иные сроки не установлены в решении суда.

Однако, многие инспекции начинают ссылаться на то, что еще не прошел срок апелляционного обжалования и они будут подавать жалобы в вышестоящий суд и только после этого можно будет говорить об исполнении решения суда.

Неважно, намеренно или по незнанию, инспекция путает эти понятия, однако наш опыт дает возможность избежать подобного «недопонимания». Как правило, грамотно составленное письмо снимает все вопросы со стороны самых дотошных инспекторов и решение суда исполняется.

Подробнее об обжаловании решения налогового органа в судебном порядке Вы можете узнать здесь

Возражения по акту проверки

В соответствии с действующим законодательством налогоплательщик имеет право в течение 15 рабочих дней с момента получения акта проверки подать возражения по этому акту.

Однако не всегда такие возражения выгодно подавать. Дело в том, что по итогам рассмотрений возражений инспекция вправе принять решение о проведении дополнительных мероприятий налогового контроля.

Формально они назначаются в случае необходимости получения дополнительных доказательств для подтверждения факта совершения нарушений законодательства о налогах и сборах или отсутствия таковых. Однако, на практике, основной целью проведения дополнительных мероприятий является сбор доказательств, направленных на опровержение возражений налогоплательщика — назначение экспертиз, проведение опросов и т.д.

Поэтому, чтобы избежать подобных дополнительных мероприятий — иногда нет смысла подавать возражения, тем более что это не препятствует дальнейшему обжалованию акта проверки.

Подробнее об услуге подготовка возражений по акту проверки Вы можете узнать здесь

Апелляционная жалоба в вышестоящий налоговый орган

Апелляционная жалоба на соответствующее решение налогового органа подается в вынесший это решение налоговый орган, который обязан в течение трех дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Срок на подачу апелляционной жалобы строго ограничен — это 10 рабочих дней с момента получения решения по итогам проверки.

Кроме того, важно понимать, что подача апелляционной жалобы — это обязательная досудебная процедура. Если апелляционная жалоба не подавалась, обращение в арбитражный суд невозможно — суд просто оставит дело без рассмотрения.

Подробнее об услуге подготовка апелляционной жалобы Вы можете узнать здесь

Судебное разбирательство

Другие виды налоговых проверок:

что это, сколько длится, суть, сроки и результаты

https://ria.ru/20220101/proverka-1766345466.html

Камеральная налоговая проверка: основные правила и виды нарушений

Камеральная проверка налогов: что это, сколько длится, суть, сроки и результаты

Камеральная налоговая проверка: основные правила и виды нарушений

Каждая организация или индивидуальный предприниматель сталкиваются с камеральной налоговой проверкой. Процесс ее проведения начинается с момента сдачи… РИА Новости, 01.01.2022

Процесс ее проведения начинается с момента сдачи… РИА Новости, 01.01.2022

2022-01-01T08:32

2022-01-01T08:32

2022-01-01T08:32

экономика

федеральная налоговая служба (фнс россии)

федеральная служба государственной регистрации, кадастра и картографии (росреестр)

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/0c/1f/1766332587_0:124:3002:1813_1920x0_80_0_0_53ba2230d11b7d54e3d4461b2fb3011d.jpg

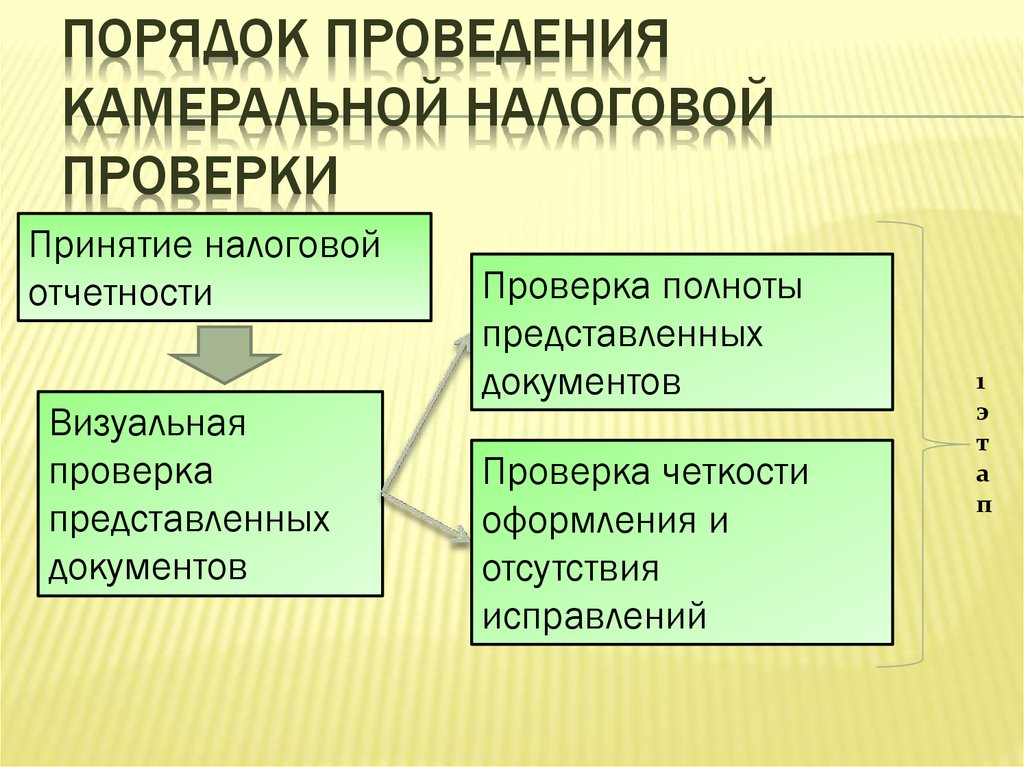

МОСКВА, 1 янв — РИА Новости. Каждая организация или индивидуальный предприниматель сталкиваются с камеральной налоговой проверкой. Процесс ее проведения начинается с момента сдачи налогоплательщиком декларации (3-НДФЛ и других) в Федеральную налоговую службу. Какие правонарушения могут стать причиной составления акта налоговым инспектором и можно ли продлить срок проверки, – в материале РИА Новости.Камеральная проверкаКамеральная проверка – это контрольное мероприятие по проверке соблюдения законодательства на основе налоговой декларации и других документов, переданных в ФНС. Иными словами, камеральная проверка – это изучение налоговой отчетности организации, ИП или физического лица. Она начинается с момента, когда компания, предприниматель или физлицо предоставили в фискальное ведомство декларацию.В отличие от выездной, в рамках камеральной проверки инспекторам нет необходимости посещать налогоплательщика. Мероприятие проводится по месту нахождения налогового органа, а уведомление о предстоящей акции не направляется.В первую очередь специалисты изучают соблюдение сроков сдачи отчетности. В случае их нарушения налогоплательщику грозит штраф согласно статье 119 НК РФ. Далее проверяется соблюдение правил, прописанных в порядке заполнения расчета. Затем эксперты смотрят документы на предмет выполнения контрольных соотношений.В рамках камеральной проверки информация из декларации соотносится с прочими данными, которые имеются в распоряжении ИФНС (например, с декларациями налогоплательщика за предыдущие годы). Также информация из расчетов или декларации сопоставляется со сведениями из информационных источников, к которым налоговые органы имеют доступ.

Иными словами, камеральная проверка – это изучение налоговой отчетности организации, ИП или физического лица. Она начинается с момента, когда компания, предприниматель или физлицо предоставили в фискальное ведомство декларацию.В отличие от выездной, в рамках камеральной проверки инспекторам нет необходимости посещать налогоплательщика. Мероприятие проводится по месту нахождения налогового органа, а уведомление о предстоящей акции не направляется.В первую очередь специалисты изучают соблюдение сроков сдачи отчетности. В случае их нарушения налогоплательщику грозит штраф согласно статье 119 НК РФ. Далее проверяется соблюдение правил, прописанных в порядке заполнения расчета. Затем эксперты смотрят документы на предмет выполнения контрольных соотношений.В рамках камеральной проверки информация из декларации соотносится с прочими данными, которые имеются в распоряжении ИФНС (например, с декларациями налогоплательщика за предыдущие годы). Также информация из расчетов или декларации сопоставляется со сведениями из информационных источников, к которым налоговые органы имеют доступ. К ним относят ЕГРН, ЕГРИП, банковские счета, данные о лицензиях.ЦельГлавная цель налоговой камеральной проверки – определить правильность заполнения декларации или расчета. Она позволяет понять, верно ли посчитана сумма налога. Также в ходе мероприятия сверяются данные предыдущих и текущих расчетов для установки факта переплаты или недоимки.В рамках камеральной проверки контролеры могут проводить работу по другим направлениям налогового контроля. Например, согласно статье 88 НК РФ разрешено требовать у налогоплательщика дополнительные документы, которые могут подтвердить данные в декларации.Кроме того, в ходе камеральной проверки ИФНС может запросить документы и информацию у третьих лиц (статья 91.3 НК РФ). Например, у контрагентов, которыми налогоплательщик заключал договоры.Во время камеральной проверки от руководителя компании или индивидуального предпринимателя могут потребовать пояснения. Также контролеры имеют право осмотреть помещение, территорию или провести допрос третьих лиц (например, работников проверяемой организации).

К ним относят ЕГРН, ЕГРИП, банковские счета, данные о лицензиях.ЦельГлавная цель налоговой камеральной проверки – определить правильность заполнения декларации или расчета. Она позволяет понять, верно ли посчитана сумма налога. Также в ходе мероприятия сверяются данные предыдущих и текущих расчетов для установки факта переплаты или недоимки.В рамках камеральной проверки контролеры могут проводить работу по другим направлениям налогового контроля. Например, согласно статье 88 НК РФ разрешено требовать у налогоплательщика дополнительные документы, которые могут подтвердить данные в декларации.Кроме того, в ходе камеральной проверки ИФНС может запросить документы и информацию у третьих лиц (статья 91.3 НК РФ). Например, у контрагентов, которыми налогоплательщик заключал договоры.Во время камеральной проверки от руководителя компании или индивидуального предпринимателя могут потребовать пояснения. Также контролеры имеют право осмотреть помещение, территорию или провести допрос третьих лиц (например, работников проверяемой организации). Кто проводитКамеральную проверку проводят налоговые инспекторы соответствующей службы, где на учете стоит налогоплательщик: физлицо, компания или ИП.В налоговых органах созданы специальные отделы камеральных проверок, куда поступает информация о расчетах.ВидыКамеральная налоговая проверка бывает двух видов: общая и углубленная.При общей полученная от налогоплательщика информация автоматически загружается в ведомственную программу АИС «Налог-3», которая проводит анализ данных. Если отчет представлен на бумажном носителе, инспектор вручную вводит информацию в информационную систему.К функциям АИС относятся:Если в предоставленном отчете не были обнаружены неувязки между показателями, камеральная проверка на этом этапе завершается.Глубинная проверка проводится в случае, когда в отчете были найдены ошибки. Например, налогоплательщик указал одну сумму налога, а ведомственная программа АИС показала другую. В такой ситуации представитель налогового органа может:В ходе углубленной камеральной проверки налоговый инспектор запрашивает информацию о налогоплательщике в государственных органах.

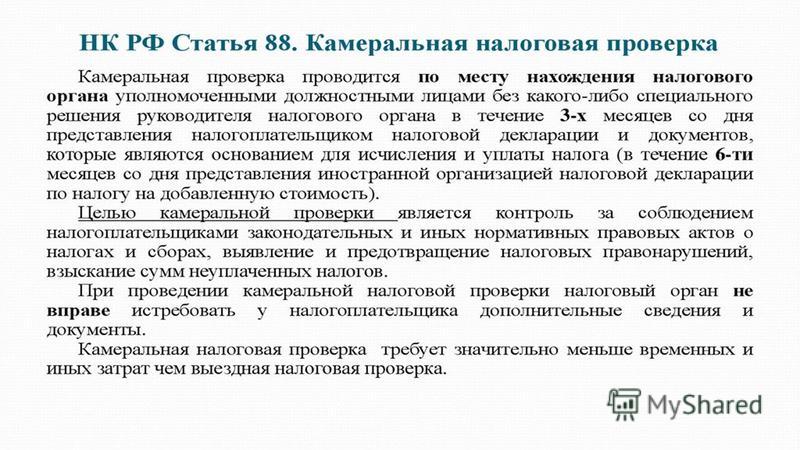

Кто проводитКамеральную проверку проводят налоговые инспекторы соответствующей службы, где на учете стоит налогоплательщик: физлицо, компания или ИП.В налоговых органах созданы специальные отделы камеральных проверок, куда поступает информация о расчетах.ВидыКамеральная налоговая проверка бывает двух видов: общая и углубленная.При общей полученная от налогоплательщика информация автоматически загружается в ведомственную программу АИС «Налог-3», которая проводит анализ данных. Если отчет представлен на бумажном носителе, инспектор вручную вводит информацию в информационную систему.К функциям АИС относятся:Если в предоставленном отчете не были обнаружены неувязки между показателями, камеральная проверка на этом этапе завершается.Глубинная проверка проводится в случае, когда в отчете были найдены ошибки. Например, налогоплательщик указал одну сумму налога, а ведомственная программа АИС показала другую. В такой ситуации представитель налогового органа может:В ходе углубленной камеральной проверки налоговый инспектор запрашивает информацию о налогоплательщике в государственных органах. Например, в Росреестре можно уточнить, имеется ли недвижимость в собственности организации или нет.После получения необходимых сведений налоговый инспектор анализирует их и решает, было ли нарушено налоговое законодательство.Если в ходе углубленной камеральной проверки были устранены все ошибки и недочеты, проверка заканчивается.СрокиКамеральная проверка проводится в течение трех месяцев, начиная со дня представления отчетности в ИФНС. Согласно п. 2 статьи 88 НК РФ декларацию по НДС «по умолчанию» необходимо проверять в течение двух месяцев. Но если специалист обнаружит признаки нарушения налогового законодательства, срок проверки может быть продлен до трех месяцев. В остальных случаях это невозможно.День окончания проверки наступает в соответствующее число спустя три (два) месяца. Если он выпадает на выходной или праздник, дата завершения переносится на ближайший рабочий день. Если в месяце нет соответствующего числа, то проверка должна закончиться в последний день этого месяца. Например, если она началась 31 января, то закончится 30 апреля.

Например, в Росреестре можно уточнить, имеется ли недвижимость в собственности организации или нет.После получения необходимых сведений налоговый инспектор анализирует их и решает, было ли нарушено налоговое законодательство.Если в ходе углубленной камеральной проверки были устранены все ошибки и недочеты, проверка заканчивается.СрокиКамеральная проверка проводится в течение трех месяцев, начиная со дня представления отчетности в ИФНС. Согласно п. 2 статьи 88 НК РФ декларацию по НДС «по умолчанию» необходимо проверять в течение двух месяцев. Но если специалист обнаружит признаки нарушения налогового законодательства, срок проверки может быть продлен до трех месяцев. В остальных случаях это невозможно.День окончания проверки наступает в соответствующее число спустя три (два) месяца. Если он выпадает на выходной или праздник, дата завершения переносится на ближайший рабочий день. Если в месяце нет соответствующего числа, то проверка должна закончиться в последний день этого месяца. Например, если она началась 31 января, то закончится 30 апреля. По истечении срока камеральной проверки налоговые инспекторы не могут проводить внешние мероприятия (например, допросы сотрудников или осмотр помещения). Зато решение внутренних вопросов в рамках камеральной проверки может продолжаться.ПравилаПравила проведения камеральной проверки закреплены Налоговым кодексом. Основные из них:Результаты камеральной проверкиРезультат камеральной проверки зависит от того, были ли обнаружены нарушения. Если нет, по итогу не будет составлено никаких документов (справка, акт и т.д.).Если нарушения все-таки были выявлены, налоговому инспектору в течение десяти дней после завершения проверки необходимо составить акт. Такой документ должен быть вручен налогоплательщику лично или направлен по почте в течение следующих пяти рабочих дней.В случаях, когда налоговый инспектор обнаружил ошибки и несоответствия, он может потребовать пояснения, как были выполнены подсчеты в декларации и как в итоге получилась указанная сумма налога.Также налоговую инспекцию может заинтересовать следующий вопрос: почему в ранее представленной отчетности налог указан больше, чем в текущей.

По истечении срока камеральной проверки налоговые инспекторы не могут проводить внешние мероприятия (например, допросы сотрудников или осмотр помещения). Зато решение внутренних вопросов в рамках камеральной проверки может продолжаться.ПравилаПравила проведения камеральной проверки закреплены Налоговым кодексом. Основные из них:Результаты камеральной проверкиРезультат камеральной проверки зависит от того, были ли обнаружены нарушения. Если нет, по итогу не будет составлено никаких документов (справка, акт и т.д.).Если нарушения все-таки были выявлены, налоговому инспектору в течение десяти дней после завершения проверки необходимо составить акт. Такой документ должен быть вручен налогоплательщику лично или направлен по почте в течение следующих пяти рабочих дней.В случаях, когда налоговый инспектор обнаружил ошибки и несоответствия, он может потребовать пояснения, как были выполнены подсчеты в декларации и как в итоге получилась указанная сумма налога.Также налоговую инспекцию может заинтересовать следующий вопрос: почему в ранее представленной отчетности налог указан больше, чем в текущей. Пояснения со стороны налогоплательщика составляются в свободной форме. Также возможна отправка уточненной декларации. Она должна быть составлена в той же форме, что и первоначальная. На дачу пояснений и отправку уточненной декларации обычно выделяется пять рабочих дней.Если налогоплательщик самостоятельно обнаружил ошибку в декларации, он может отправить уточненную в любое время. Законодательством не установлен срок ее подачи.Если было выявлено, что необходимо доплатить налог, перечислить доплату в бюджет нужно до подачи уточненной декларации. В таком случае штраф не назначат.Уточненная декларация по НДС подается точно так же, как и декларация любого другого вида.В случаях, когда налогоплательщик занизил сумму уплаченного налога, ему необходимо подать уточненную декларацию. Если он заплатил больше установленной суммы, то сам решает, подавать уточненную декларацию или нет.Несогласие с результатом проверкиЕсли налогоплательщик не согласен с решением налогового инспектора, он может в течение месяца подготовить возражения.

Пояснения со стороны налогоплательщика составляются в свободной форме. Также возможна отправка уточненной декларации. Она должна быть составлена в той же форме, что и первоначальная. На дачу пояснений и отправку уточненной декларации обычно выделяется пять рабочих дней.Если налогоплательщик самостоятельно обнаружил ошибку в декларации, он может отправить уточненную в любое время. Законодательством не установлен срок ее подачи.Если было выявлено, что необходимо доплатить налог, перечислить доплату в бюджет нужно до подачи уточненной декларации. В таком случае штраф не назначат.Уточненная декларация по НДС подается точно так же, как и декларация любого другого вида.В случаях, когда налогоплательщик занизил сумму уплаченного налога, ему необходимо подать уточненную декларацию. Если он заплатил больше установленной суммы, то сам решает, подавать уточненную декларацию или нет.Несогласие с результатом проверкиЕсли налогоплательщик не согласен с решением налогового инспектора, он может в течение месяца подготовить возражения. Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.После того, как период для подготовки возражений истек, руководитель налоговой инспекции или его помощник назначают дату и время, отведенные на рассмотрение материалов проверки. Налогоплательщик или его представитель оповещаются о проведении такого мероприятия. В ходе рассмотрения представитель ФНС принимает решение по камеральной проверке.“Решение вступает в силу спустя месяц, если налогоплательщик не решит обжаловать его в апелляционном порядке в УФНС. Если апелляция была подана, решение вступает в силу после ее рассмотрения. Вступившее в силу решение по камеральной налоговой проверки можно обжаловать в судебном порядке или в ФНС”, – поясняет юрисконсульт Светлана Яковина.Апелляционная жалобаАпелляцию необходимо подавать в налоговую, которая проводила проверку и вынесла решение. Далее возможны три варианта развития событий:Результаты по рассмотренной апелляционной жалобе направляются налогоплательщику почтой в течение трех дней (возможна отправка в электронном формате).

Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.После того, как период для подготовки возражений истек, руководитель налоговой инспекции или его помощник назначают дату и время, отведенные на рассмотрение материалов проверки. Налогоплательщик или его представитель оповещаются о проведении такого мероприятия. В ходе рассмотрения представитель ФНС принимает решение по камеральной проверке.“Решение вступает в силу спустя месяц, если налогоплательщик не решит обжаловать его в апелляционном порядке в УФНС. Если апелляция была подана, решение вступает в силу после ее рассмотрения. Вступившее в силу решение по камеральной налоговой проверки можно обжаловать в судебном порядке или в ФНС”, – поясняет юрисконсульт Светлана Яковина.Апелляционная жалобаАпелляцию необходимо подавать в налоговую, которая проводила проверку и вынесла решение. Далее возможны три варианта развития событий:Результаты по рассмотренной апелляционной жалобе направляются налогоплательщику почтой в течение трех дней (возможна отправка в электронном формате). В случаях, когда налогоплательщик не согласен с результатом проверки, он может обратиться в суд в течение трех месяцев с момента получения решения.Камеральная проверка декларации по возмещению НДСОсобенностиКамеральная проверка длится два месяца. Продлить срок на один месяц можно лишь в том случае, если будут найдены нарушения.При возмещении НДС налоговая инспекция всегда проводит углубленную камеральную проверку, в ходе которой запрашивает у налогоплательщика подтверждающие документы: счета-фактуры и первичные документы по примененным вычетам. Чтобы убедиться в правдивости проведенных операций налоговая инспекция также может провести проверки контрагентов.Если в результате такой проверки выявляются расхождения, налоговики могут потребовать книгу продаж, книгу покупок, журнал регистрации счетов-фактур. Кроме того, налоговый инспектор имеет право проверить наличие ресурсов для продолжения деятельности компании.Согласно статье 80 Налогового Кодекса РФ декларация считается непредставленной, если показатели декларации по НДС не соответствуют контрольным соотношениям.

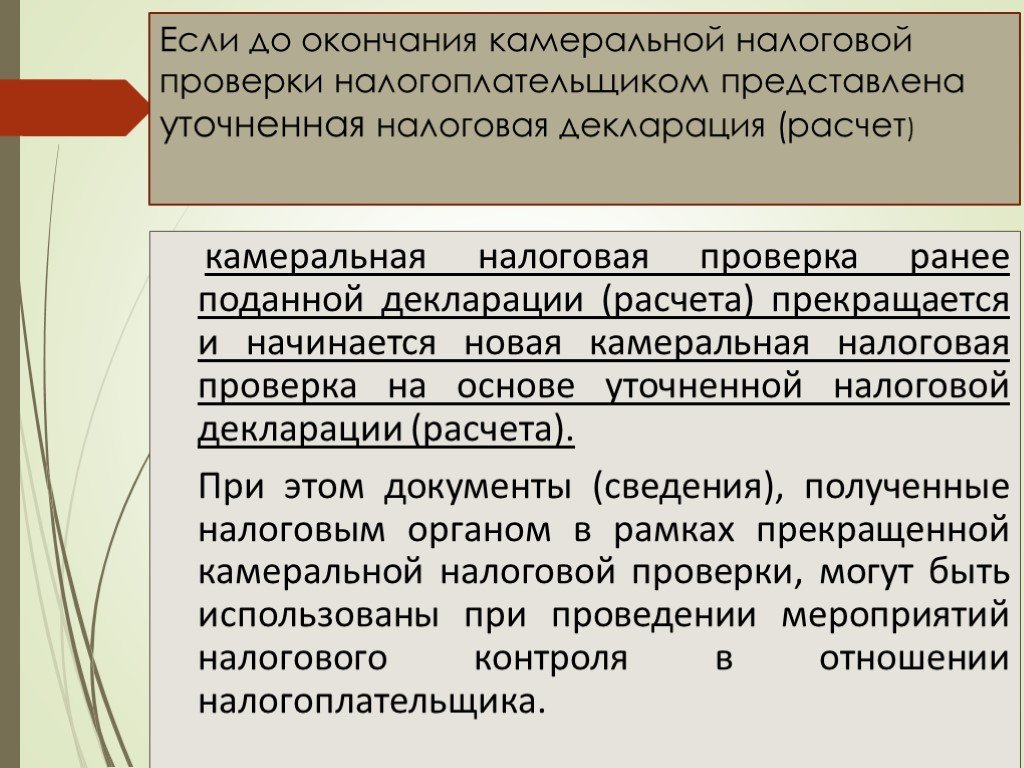

В случаях, когда налогоплательщик не согласен с результатом проверки, он может обратиться в суд в течение трех месяцев с момента получения решения.Камеральная проверка декларации по возмещению НДСОсобенностиКамеральная проверка длится два месяца. Продлить срок на один месяц можно лишь в том случае, если будут найдены нарушения.При возмещении НДС налоговая инспекция всегда проводит углубленную камеральную проверку, в ходе которой запрашивает у налогоплательщика подтверждающие документы: счета-фактуры и первичные документы по примененным вычетам. Чтобы убедиться в правдивости проведенных операций налоговая инспекция также может провести проверки контрагентов.Если в результате такой проверки выявляются расхождения, налоговики могут потребовать книгу продаж, книгу покупок, журнал регистрации счетов-фактур. Кроме того, налоговый инспектор имеет право проверить наличие ресурсов для продолжения деятельности компании.Согласно статье 80 Налогового Кодекса РФ декларация считается непредставленной, если показатели декларации по НДС не соответствуют контрольным соотношениям. В момент, когда это выясняется, процесс камеральной проверки прекращается. В случаях, когда декларация была уточнена, камеральная проверка возобновляется.

В момент, когда это выясняется, процесс камеральной проверки прекращается. В случаях, когда декларация была уточнена, камеральная проверка возобновляется.

https://ria.ru/20211118/lgoty-1759640525.html

https://ria.ru/20211122/nalog-1760101098.html

https://radiosputnik.ria.ru/20211122/ndfl-1760125891.html

https://ria.ru/20211205/nalog-1762135760.html

https://ria.ru/20211130/nalog-1761452934.html

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4. 7

7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e5/0c/1f/1766332587_271:0:3002:2048_1920x0_80_0_0_3d6a726083969cfc934d4bbaed7d689c.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, федеральная налоговая служба (фнс россии), федеральная служба государственной регистрации, кадастра и картографии (росреестр), россия

Экономика, Федеральная налоговая служба (ФНС России), Федеральная служба государственной регистрации, кадастра и картографии (Росреестр), Россия

МОСКВА, 1 янв — РИА Новости. Каждая организация или индивидуальный предприниматель сталкиваются с камеральной налоговой проверкой. Процесс ее проведения начинается с момента сдачи налогоплательщиком декларации (3-НДФЛ и других) в Федеральную налоговую службу. Какие правонарушения могут стать причиной составления акта налоговым инспектором и можно ли продлить срок проверки, – в материале РИА Новости.

Каждая организация или индивидуальный предприниматель сталкиваются с камеральной налоговой проверкой. Процесс ее проведения начинается с момента сдачи налогоплательщиком декларации (3-НДФЛ и других) в Федеральную налоговую службу. Какие правонарушения могут стать причиной составления акта налоговым инспектором и можно ли продлить срок проверки, – в материале РИА Новости.

Камеральная проверка

Камеральная проверка – это контрольное мероприятие по проверке соблюдения законодательства на основе налоговой декларации и других документов, переданных в ФНС.

Иными словами, камеральная проверка – это изучение налоговой отчетности организации, ИП или физического лица. Она начинается с момента, когда компания, предприниматель или физлицо предоставили в фискальное ведомство декларацию.

18 ноября 2021, 14:33Распространение коронавируса

Госдума приняла закон о новых налоговых льготах из-за коронавируса

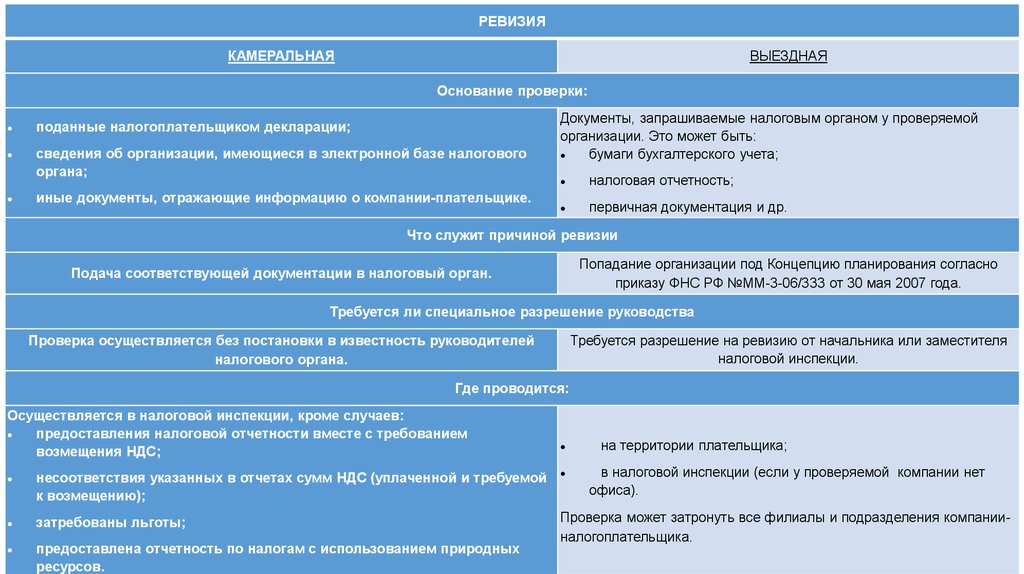

В отличие от выездной, в рамках камеральной проверки инспекторам нет необходимости посещать налогоплательщика. Мероприятие проводится по месту нахождения налогового органа, а уведомление о предстоящей акции не направляется.

Мероприятие проводится по месту нахождения налогового органа, а уведомление о предстоящей акции не направляется.

В первую очередь специалисты изучают соблюдение сроков сдачи отчетности. В случае их нарушения налогоплательщику грозит штраф согласно статье 119 НК РФ. Далее проверяется соблюдение правил, прописанных в порядке заполнения расчета. Затем эксперты смотрят документы на предмет выполнения контрольных соотношений.

В рамках камеральной проверки информация из декларации соотносится с прочими данными, которые имеются в распоряжении ИФНС (например, с декларациями налогоплательщика за предыдущие годы). Также информация из расчетов или декларации сопоставляется со сведениями из информационных источников, к которым налоговые органы имеют доступ. К ним относят ЕГРН, ЕГРИП, банковские счета, данные о лицензиях.

Посетитель в инспекции Федеральной налоговой службы РФ

Главная цель налоговой камеральной проверки – определить правильность заполнения декларации или расчета. Она позволяет понять, верно ли посчитана сумма налога. Также в ходе мероприятия сверяются данные предыдущих и текущих расчетов для установки факта переплаты или недоимки.

Она позволяет понять, верно ли посчитана сумма налога. Также в ходе мероприятия сверяются данные предыдущих и текущих расчетов для установки факта переплаты или недоимки.

В рамках камеральной проверки контролеры могут проводить работу по другим направлениям налогового контроля. Например, согласно статье 88 НК РФ разрешено требовать у налогоплательщика дополнительные документы, которые могут подтвердить данные в декларации.

Кроме того, в ходе камеральной проверки ИФНС может запросить документы и информацию у третьих лиц (статья 91.3 НК РФ). Например, у контрагентов, которыми налогоплательщик заключал договоры.

Во время камеральной проверки от руководителя компании или индивидуального предпринимателя могут потребовать пояснения. Также контролеры имеют право осмотреть помещение, территорию или провести допрос третьих лиц (например, работников проверяемой организации).

Кто проводит

Камеральную проверку проводят налоговые инспекторы соответствующей службы, где на учете стоит налогоплательщик: физлицо, компания или ИП.

В налоговых органах созданы специальные отделы камеральных проверок, куда поступает информация о расчетах.

22 ноября 2021, 03:20

Глава ФНС анонсировал отказ от декларации о доходах физических лиц 3-НДФЛ

Камеральная налоговая проверка бывает двух видов: общая и углубленная.

При общей полученная от налогоплательщика информация автоматически загружается в ведомственную программу АИС «Налог-3», которая проводит анализ данных. Если отчет представлен на бумажном носителе, инспектор вручную вводит информацию в информационную систему.

К функциям АИС относятся:

—

пересчет расчетов;—

сравнение показателей из текущих и предыдущих отчетов;—

выявление ошибок и противоречий.

Если в предоставленном отчете не были обнаружены неувязки между показателями, камеральная проверка на этом этапе завершается.

Глубинная проверка проводится в случае, когда в отчете были найдены ошибки. Например, налогоплательщик указал одну сумму налога, а ведомственная программа АИС показала другую. В такой ситуации представитель налогового органа может:

Например, налогоплательщик указал одну сумму налога, а ведомственная программа АИС показала другую. В такой ситуации представитель налогового органа может:

1

Запросить дополнительные документы.2

Провести допрос третьих лиц. Например, менеджера отдела организации.3

Назначить экспертизу документов, бланков и др.4

Осмотреть помещение или территорию, чтобы удостовериться, что деятельность налогоплательщика реальная.

В ходе углубленной камеральной проверки налоговый инспектор запрашивает информацию о налогоплательщике в государственных органах. Например, в Росреестре можно уточнить, имеется ли недвижимость в собственности организации или нет.

После получения необходимых сведений налоговый инспектор анализирует их и решает, было ли нарушено налоговое законодательство.

Если в ходе углубленной камеральной проверки были устранены все ошибки и недочеты, проверка заканчивается.

Посетители в инспекции Федеральной налоговой службы РФ

Камеральная проверка проводится в течение трех месяцев, начиная со дня представления отчетности в ИФНС. Согласно п. 2 статьи 88 НК РФ декларацию по НДС «по умолчанию» необходимо проверять в течение двух месяцев. Но если специалист обнаружит признаки нарушения налогового законодательства, срок проверки может быть продлен до трех месяцев. В остальных случаях это невозможно.

Согласно п. 2 статьи 88 НК РФ декларацию по НДС «по умолчанию» необходимо проверять в течение двух месяцев. Но если специалист обнаружит признаки нарушения налогового законодательства, срок проверки может быть продлен до трех месяцев. В остальных случаях это невозможно.

День окончания проверки наступает в соответствующее число спустя три (два) месяца. Если он выпадает на выходной или праздник, дата завершения переносится на ближайший рабочий день. Если в месяце нет соответствующего числа, то проверка должна закончиться в последний день этого месяца. Например, если она началась 31 января, то закончится 30 апреля.

По истечении срока камеральной проверки налоговые инспекторы не могут проводить внешние мероприятия (например, допросы сотрудников или осмотр помещения). Зато решение внутренних вопросов в рамках камеральной проверки может продолжаться.

22 ноября 2021, 10:58В России

В ФНС планируют отказаться от деклараций о доходах 3-НДФЛ

Правила

Правила проведения камеральной проверки закреплены Налоговым кодексом. Основные из них:

Основные из них:

1

Место проведения камеральной налоговой проверки – ИФНС, где на учете стоит проверяемый налогоплательщик.2

Проведение контрольных мероприятий начинается с момента обнаружения инспектором ошибок в декларации или расчетах, а также после запроса у налогоплательщика пояснений. Инспектор имеет право потребовать отправить дополнительные документы, осмотреть помещение, допросить сотрудников организации и т.д. Контрольные мероприятия проводятся не всегда, а только при необходимости (например, в одних документах упоминается наличие имущества, а в других нет).3

Во время проверки налоговый инспектор может запросить любые документы у налогоплательщика. Главное условие – бумаги должны иметь связь с рассчитываемым налогом. К примеру, если это налог на прибыль, то инспектор вправе потребовать акты сдачи-приемки работ.4

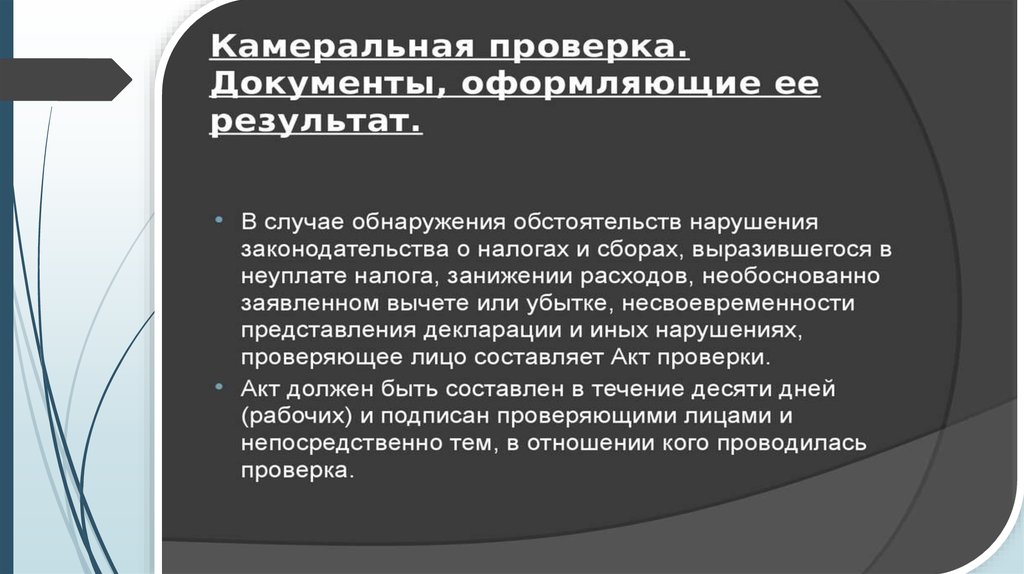

При обнаружении инспектором правонарушения камеральная налоговая проверка заканчивается составлением акта.

5

Сроки проведения камеральной проверки должны соответствовать общеустановленным – три месяца (два месяца в случаях с проверкой декларации по НДС).

Бланк налоговой декларации на доходы физических лиц

Результаты камеральной проверки

Результат камеральной проверки зависит от того, были ли обнаружены нарушения. Если нет, по итогу не будет составлено никаких документов (справка, акт и т.д.).

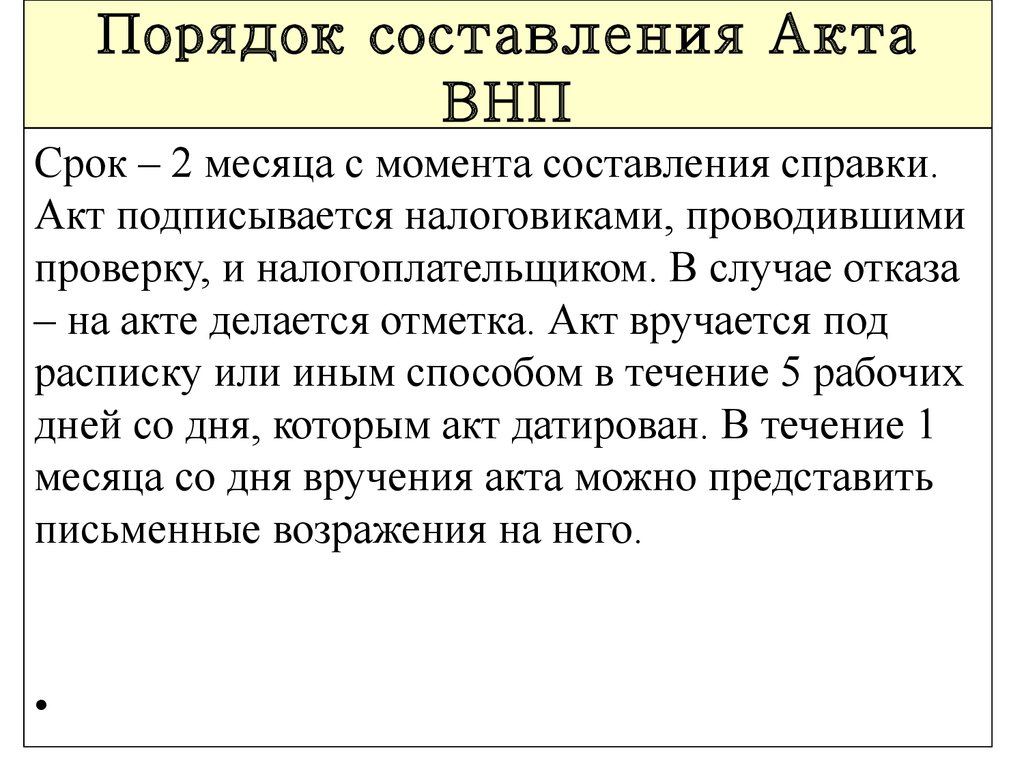

Если нарушения все-таки были выявлены, налоговому инспектору в течение десяти дней после завершения проверки необходимо составить акт. Такой документ должен быть вручен налогоплательщику лично или направлен по почте в течение следующих пяти рабочих дней.

В случаях, когда налоговый инспектор обнаружил ошибки и несоответствия, он может потребовать пояснения, как были выполнены подсчеты в декларации и как в итоге получилась указанная сумма налога.

Также налоговую инспекцию может заинтересовать следующий вопрос: почему в ранее представленной отчетности налог указан больше, чем в текущей.

Пояснения со стороны налогоплательщика составляются в свободной форме. Также возможна отправка уточненной декларации. Она должна быть составлена в той же форме, что и первоначальная. На дачу пояснений и отправку уточненной декларации обычно выделяется пять рабочих дней.

Если налогоплательщик самостоятельно обнаружил ошибку в декларации, он может отправить уточненную в любое время. Законодательством не установлен срок ее подачи.

Если было выявлено, что необходимо доплатить налог, перечислить доплату в бюджет нужно до подачи уточненной декларации. В таком случае штраф не назначат.

Уточненная декларация по НДС подается точно так же, как и декларация любого другого вида.

В случаях, когда налогоплательщик занизил сумму уплаченного налога, ему необходимо подать уточненную декларацию. Если он заплатил больше установленной суммы, то сам решает, подавать уточненную декларацию или нет.

5 декабря 2021, 01:15

Эксперт рассказал, кому можно не платить налог с продажи авто

Несогласие с результатом проверки

Если налогоплательщик не согласен с решением налогового инспектора, он может в течение месяца подготовить возражения. Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.

Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.

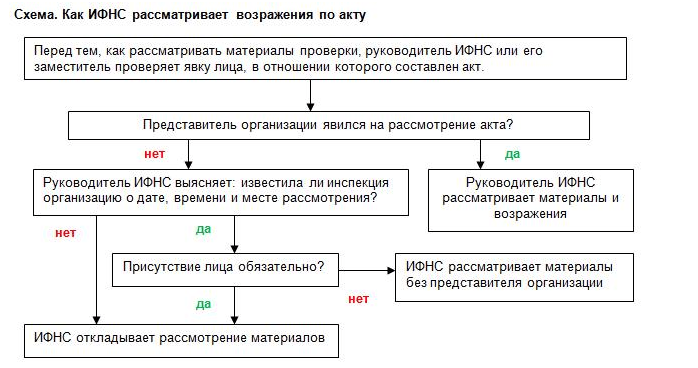

После того, как период для подготовки возражений истек, руководитель налоговой инспекции или его помощник назначают дату и время, отведенные на рассмотрение материалов проверки. Налогоплательщик или его представитель оповещаются о проведении такого мероприятия. В ходе рассмотрения представитель ФНС принимает решение по камеральной проверке.

“Решение вступает в силу спустя месяц, если налогоплательщик не решит обжаловать его в апелляционном порядке в УФНС. Если апелляция была подана, решение вступает в силу после ее рассмотрения. Вступившее в силу решение по камеральной налоговой проверки можно обжаловать в судебном порядке или в ФНС”, – поясняет юрисконсульт Светлана Яковина.

© РИА Новости / Нина Зотина / Перейти в медиабанкБланк налоговой декларации на доходы физических лиц (3-НДФЛ)

Бланк налоговой декларации на доходы физических лиц (3-НДФЛ)

Апелляционная жалоба

Апелляцию необходимо подавать в налоговую, которая проводила проверку и вынесла решение.![]() Далее возможны три варианта развития событий:

Далее возможны три варианта развития событий:

1

Решение отменят полностью или частично.2

Решение отменят, но вынесут новое.3

Жалоба остается без удовлетворения, а решение вступит в силу.

Результаты по рассмотренной апелляционной жалобе направляются налогоплательщику почтой в течение трех дней (возможна отправка в электронном формате).

В случаях, когда налогоплательщик не согласен с результатом проверки, он может обратиться в суд в течение трех месяцев с момента получения решения.

30 ноября 2021, 16:33

Как правильно отчитаться о доходах: заполнение 3-НДФЛ с примерами

Камеральная проверка декларации по возмещению НДС

Особенности

Камеральная проверка длится два месяца. Продлить срок на один месяц можно лишь в том случае, если будут найдены нарушения.

При возмещении НДС налоговая инспекция всегда проводит углубленную камеральную проверку, в ходе которой запрашивает у налогоплательщика подтверждающие документы: счета-фактуры и первичные документы по примененным вычетам. Чтобы убедиться в правдивости проведенных операций налоговая инспекция также может провести проверки контрагентов.

Чтобы убедиться в правдивости проведенных операций налоговая инспекция также может провести проверки контрагентов.

Если в результате такой проверки выявляются расхождения, налоговики могут потребовать книгу продаж, книгу покупок, журнал регистрации счетов-фактур. Кроме того, налоговый инспектор имеет право проверить наличие ресурсов для продолжения деятельности компании.

Согласно статье 80 Налогового Кодекса РФ декларация считается непредставленной, если показатели декларации по НДС не соответствуют контрольным соотношениям. В момент, когда это выясняется, процесс камеральной проверки прекращается. В случаях, когда декларация была уточнена, камеральная проверка возобновляется.

Работа межрайонной налоговой инспекции N8 в Калининграде

Хронология процесса аудита IRS в 2022 году: сколько времени занимают процедуры

Итак, вы получили письмо о проверке от страшного IRS. Ожидали вы этого или нет, но первый вопрос, который возникает в вашем расстроенном/раздраженном/напуганном (вставьте сюда прилагательное) уме, звучит так: «Как долго длится график аудита IRS?» ответ на процедуру налоговой проверки, и существуют различные виды налоговой проверки, поэтому она во многом зависит от обстоятельств налогоплательщика. Если аудиту подвергается ваш бизнес, он может зависеть от размера и количества потоков доходов.

Если аудиту подвергается ваш бизнес, он может зависеть от размера и количества потоков доходов.

Правительство серьезно относится к проверкам IRS. Это помогает им ловить налоговых мошенников и является основным источником дохода. Но это не должно вас пугать. На самом деле, если вы получите уведомление о проверке от Службы внутренних доходов, непрофессиональный ответ только усложнит задачу для всех заинтересованных сторон.

Сколько времени занимает проверка IRS?Теперь ответ на слишком знакомый вопрос, который задает каждый налоговый юрист: «Сколько времени занимает налоговая проверка?» Сам период проверки IRS обычно не должен превышать пяти-шести месяцев. Иногда при должной подготовке их удается решить быстрее.

Однако есть четыре общих фактора, которые могут задержать проведение аудита, в том числе:

- Налоговая служба находит много вещей, которые нужно изменить (корректировать) по вашей декларации.

- У вас есть небольшой бизнес.

- IRS применяет санкции.

- Вы не согласны с корректировками аудитора.

Согласно Налоговому руководству, которому должны следовать агенты, срок проведения аудита IRS составляет 26 месяцев после даты подачи налоговой декларации или даты ее подачи, в зависимости от того, что наступит позднее.

Однако имейте в виду, что периоды аудита IRS, которые занимают больше нескольких месяцев, являются тревожным сигналом. Это означает, что одитор находится в своего рода рыболовной экспедиции. Проблема в том, что у большинства налогоплательщиков, которые проходят аудит, есть корректировка, которую IRS стремится внести, поэтому важно понять, в чем проблема, решить ее и двигаться дальше.

Как работает аудит IRS? Основные процедуры аудита IRS Как проводятся аудиты IRS? Поскольку существует более одного вида налоговой проверки, отсюда следует, что существует более одной процедуры налоговой проверки. Прежде всего, существует процесс фильтрации, через который проходят все налоговые декларации, чтобы определить, какие из них помечены для возможных проверок.

Вот схема того, как работают процедуры налогового аудита Налогового управления США:

- Все налоговые декларации обрабатываются в компьютере, где им присваиваются две оценки: оценка DIF

- Декларации с высокими баллами отправляются рецензенту IRS, который вручную проверяет декларацию, чтобы определить ее потенциал для аудита.

- Те, которые выбраны рецензентом, отправляются в местные отделения на местах, где налоговый агент проведет аудит IRS.

- Те, которые не были выбраны рецензентом, выбрасываются обратно в кучу (так сказать) и защищены от аудита. Каждый год проводится ограниченное количество проверок IRS. По этой причине IRS выбирает для дополнительной проверки налоговые декларации, которые с наибольшей вероятностью принесут доход или содержат наибольшую вероятность ошибки.

Подумайте об этом с точки зрения правительства: зачем им тратить силы, время и ограниченные ресурсы на проверку доходов, которые, скорее всего, не принесут им дополнительных доходов?

Ответ – вряд ли будут. Неудивительно, что правительство использует статистику для анализа налоговых деклараций и определения налогоплательщиков, которых оно выбирает для проверок IRS. В отличие от обычного сотрудника W2, налоговые декларации для малого бизнеса намного сложнее и оставляют много места для ошибок.

Эта ошибка часто приводит к налоговым потерям для IRS и, следовательно, делает налоговые декларации владельцев малого бизнеса частым объектом проверок IRS. По статистике, они просто чаще выпадают.

Никто не может быть на 100% уверен в том, каковы его аудиторские риски, и не может полностью подтвердить свою налоговую декларацию аудитом, но благоразумие — лучший способ защитить себя. Вести честный, точный и упорядоченный учет. Таким образом, если IRS постучится, вы можете быть спокойны, зная, что вам не о чем беспокоиться.

Что произойдет, если вы пройдете аудит, а у вас не будет квитанций? Агенты IRS также принимают раскрывающийся список#toggle show.dropdown->editor#highlightActiveTerm hide.dropdown->editor#clearActiveTerm» data-dropdown-target-param=»#dropdown_term_226585945″ data-dropdown-placement-param=»top»>отмененные чеки, письменные записи, dropdown#toggle show.dropdown->editor#highlightActiveTerm hide.dropdown->editor#clearActiveTerm» data-dropdown-target-param=»# dropdown_term_226585948″ data-dropdown-placement-param=»top»>выписки по банковскому счету, дебет и раскрывающийся список#toggle show.dropdown->editor#highlightActiveTerm hide.dropdown->editor#clearActiveTerm» data-dropdown-target-param=»# dropdown_term_226585958″ data-dropdown-placement-param=»top»>выписки по кредитным картам или другие документы в качестве доказательств для проверки. Также рекомендуется искать аудиторское представительство IRS. Они могут помочь вам решить, что указывать в раскрывающемся списке# переключить show.

К настоящему времени вы должны понимать, что график аудита IRS может варьироваться. далее определить почему, я сведу все к объяснению трех типов аудита, которые в большинстве случаев также определяют продолжительность аудита. Деловые отчеты обычно изучаются в офисе или на местах, а не по переписке, из-за сложности вопросов, связанных с бизнес-аудитом.

В налоговых декларациях, выбранных IRS для проверки, есть некоторые острые вопросы, которые были отмечены ручным рецензентом. После отправки уведомления о проверке IRS сама процедура должна быть проведена в течение одного года с даты подачи декларации, но может занять до трех лет, когда истекает срок исковой давности.

Три типа аудита также различаются по степени серьезности. Тип аудита IRS, как правило, раскрывает многое о его цели и общей стратегии Службы внутренних доходов.

Тип аудита IRS, как правило, раскрывает многое о его цели и общей стратегии Службы внутренних доходов.

Проще говоря, этот тип аудита происходит, когда IRS обнаруживает небольшую ошибку в вашей декларации и просит вас объяснить ее по почте. Заочный аудит, известный внутри IRS как Campus Examination, считается самым основным типом аудита. Они связаны с меньшими техническими налоговыми вопросами и могут быть заполнены, как следует из их названия, по почте.

Как отмечает IRS, цель заочной проверки – быстрое и простое решение налоговых проблем посредством переписки и/или по телефону.

Экзаменаторы на заочном и офисном уровнях гораздо менее агрессивны. Агенту, проводящему экспертизу, приходится обрабатывать многие дела, не имея достаточного представления о самом возврате.

На самом деле, часто случается так, что инспектор не просматривает файл налогоплательщика или декларацию до тех пор, пока налогоплательщик не ответит на корреспонденцию агента. Агент обычно просматривает файл налогоплательщика в день собеседования.

Агент обычно просматривает файл налогоплательщика в день собеседования.

Аудиты офиса или экзамены регионального офиса (AO) — это очные аудиты, которые проводятся в офисе налогового агента IRS. Как правило, они подходят для довольно сложных вопросов, которые могут включать в себя возвраты для малого бизнеса и сложные возвраты, не связанные с бизнесом.

Аудиты офиса также могут проводиться по переписке и/или собеседованию в офисе.

Как правило, рассмотрение декларации налогоплательщика по подоходному налогу изначально входит в обязанности местного отделения, в котором налогоплательщик проживает, ведет бизнес или имеет главный офис. Ответственность за проверку возлагается на «эксперта на посту, ближайшем к месту жительства или месту работы налогоплательщика».

Если возникает необходимость передать декларацию в офис в другом районе после начала процесса проверки, удобство налогоплательщика будет приниматься во внимание, если процесс передачи соответствует «надежному и эффективному налоговому администрированию».

Однако, как правило, принятие решения о передаче дела между территориальными управлениями зависит от местонахождения документов налогоплательщика, цели основной следственной работы и места, где вопросы налогоплательщика могут быть решены наиболее эффективно. Эти факторы отменяют запрос налогоплательщика о передаче дела.

Имея это в виду, дело налогоплательщика может быть передано (обратно) в районный офис или между районными офисами. Когда дело передается, оно получает повторное аудиторское рассмотрение.

По данным IRS, «Экзаменатор в CRU (Центральное подразделение пересмотра) отправит дело в районную службу проверки для работы, если налогоплательщик запрашивает очную проверку и / или [если] завершение дела требует изучения бухгалтерских книг и записей, и/или [если] CRU не прошел обучение для работы с вопросом (вопросами) повторного рассмотрения».

Что касается очных проверок, Центральная группа пересмотра (CRU) получает те налоговые декларации, которые ранее были проверены районным отделением или подразделением проверки в кампусе.

В связи с этим целью процесса пересмотра аудита является изучение тех налоговых вопросов, которые ранее упускались из виду. Например, согласно IRS, если «налогоплательщик представляет новую информацию, которая ранее не рассматривалась, [сотрудники IRS] оценивают эту информацию и определяют, оправдано ли изменение оценки». После этого функция регионального офиса внесет это изменение.

После того, как инспектор АО получит и оценит информацию о налогоплательщике, инспектор вынесет решение в зависимости от типа дела.

Например, инспектор АО может «выдать полное разрешение на пересмотр аудита (полное снижение суммы)», заполнив и отправив Письмо 2738 DO, которое является служебным письмом, которое IRS использует, когда дело налогоплательщика имеет право на полное снижение.

Ревизор может выдать письмо о полном отказе от пересмотра аудита, что означает, что налогоплательщик не получит налоговую скидку.

Наконец, ревизор может выдать еще одно письмо, письмо о частичном отказе в пересмотре аудита (Письмо 2737 DO, Отчет об экспертизе). Этим письмом экзаменатор должен отправить налогоплательщикам две публикации: Публикация 359.8, Что вы должны знать о процессе пересмотра аудита и публикации 5, Ваши права на апелляцию и как подготовить протест, если вы не согласны. Налогоплательщики могут подать апелляцию на определение полного или частичного отказа.

Этим письмом экзаменатор должен отправить налогоплательщикам две публикации: Публикация 359.8, Что вы должны знать о процессе пересмотра аудита и публикации 5, Ваши права на апелляцию и как подготовить протест, если вы не согласны. Налогоплательщики могут подать апелляцию на определение полного или частичного отказа.

Экзаменаторы Районного офиса обладают небольшой свободой действий и обычно должны проверять доходы и отчисления. «Неспособность налогоплательщика предоставить надлежащие записи может привести не только к отклонению спорных статей за рассматриваемый год, но и к проверкам деклараций за другие годы». Налогоплательщикам важно вести надлежащий учет.

Выездной аудитЭто сценарий, который у большинства людей ассоциируется с аудитом — когда кто-то из IRS появляется у дверей вашего дома или офиса.

Выездные проверки или проверки на местах используются для решения наиболее сложных вопросов. Метод проверки определяется сложностью вопросов. Выездные проверки определяются как проверки с личным присутствием, проводимые по месту нахождения организации, в представительстве организации и/или в местном отделении IRS.

Выездные проверки определяются как проверки с личным присутствием, проводимые по месту нахождения организации, в представительстве организации и/или в местном отделении IRS.

Существует два типа выездных проверок:

- Общая программа – тип выездного экзамена, проводимого налоговым агентом по месту нахождения организации.

- Программа групповых экзаменов — определяется как тип экзамена с участием группы экзаменаторов; он более специфичен для крупных и сложных организаций.

Проверяющий агент будет выполнять функции агента по доходам — в этом контексте не все агенты по доходам считаются бухгалтерами, — которым может быть бухгалтер, работающий в Службе внутренних доходов. В отличие от других видов проверок налоговые агенты тратят много времени на рассмотрение декларации налогоплательщика.

Агент по доходам проверяет и проверяет финансовую отчетность отдельных лиц, предприятий и корпораций, чтобы обеспечить выполнение налоговых обязательств . Агент по доходам просматривает бухгалтерские книги и записи налогоплательщика по месту ведения бизнеса или на складе. Кроме того, агент по доходам проверяет декларацию налогоплательщика и соответствующую подтверждающую документацию.

Агент по доходам просматривает бухгалтерские книги и записи налогоплательщика по месту ведения бизнеса или на складе. Кроме того, агент по доходам проверяет декларацию налогоплательщика и соответствующую подтверждающую документацию.

Агенту может помогать агент-инженер, который поддерживает миссию IRS, обеспечивая «профессиональную и точную разработку проблем и эффективное и действенное решение более важных и сложных вопросов проектирования и оценки.

«Инженеры предоставляют экспертные знания по вопросам, возникающим во всех типах налоговых деклараций». Инженер-агент играет ключевую роль в поддержке всех организаций IRS, которые обеспечивают проверку деклараций налогоплательщиков.

Что IRS ищет в аудите После того, как налогоплательщик определит, какой вид аудита будет проводиться, налогоплательщику необходимо будет собрать записи, которые, по мнению аудиторского уведомления, необходимы для проверки инспектором. для потенциальных налоговых поступлений, которые не были указаны в их налоговых декларациях. Это может быть в двух формах:

Это может быть в двух формах:

- заниженный доход и

- завышены отчисления.

Возможно, вам будет легче узнать, что у Налогового управления США нет ресурсов для проверки всех налоговых деклараций. Поэтому он устанавливает приоритеты на основе определенных факторов, касающихся сведений, указанных в декларации, и лица, подавшего ее.

В большинстве случаев уведомление об аудите не является неожиданностью. Получив его, решение окончательно разобраться с подоходным налогом, налогом на заработную плату или государственной налоговой проблемой, вероятно, укоренилось. На самом деле, может быть какое-то реальное облегчение, если наконец решить налоговые обязательства , из-за которых многие люди испытывают тревогу в течение недель и месяцев и бессонницу в течение бесчисленных ночей.

Должен ли я соглашаться с IRS? В соответствии с «Правом на окончательную проверку» Налогового управления США, налогоплательщики имеют право знать, когда Налоговое управление США завершило проверку. Когда аудит завершен, вы имеете право проверить его статус.

Когда аудит завершен, вы имеете право проверить его статус.

После завершения аудита агент IRS выдает аудиторский отчет, в котором будут рассмотрены все налоговые вопросы. В основном у вас есть два варианта:

- вы можете согласиться с аудиторским заключением, и если вы согласны с аудиторским заключением, аудит окончен, или

- вы можете не согласиться с аудиторским заключением. Если вы не согласны с аудиторским отчетом, который у вас есть, у вас есть возможность работать с аудитором, чтобы попытаться разрешить разногласие, или передать ваш спор в апелляционный офис.

Имейте в виду, что аудитор IRS столкнулся с трудностями при составлении и выпуске аудиторского отчета, и из-за всех приложений и графиков аудитор с меньшей вероятностью изменит свою позицию.

Лучше обратиться к менеджеру аудитора. Насколько это будет успешным, будет зависеть от измененной декларации, суммы налога, количества времени и вероятности того, что аудитор получит поддержку своего менеджера. По крайней мере, с менеджером у вас может быть возможность разрешить аудит по согласованию, а не передавать дело в апелляцию.

По крайней мере, с менеджером у вас может быть возможность разрешить аудит по согласованию, а не передавать дело в апелляцию.

На данном этапе аудитор представил свой письменный отчет. Если во время апелляций не представляется дополнительная документация, сотрудник по апелляциям не имеет ничего общего с аудитором, как и вы.

Решение сделать это является тактическим: вы остаетесь и решаете вопросы с аудитором или идете в отдел апелляций IRS?

Ответ на этот вопрос многогранен. Это зависит от фактов, от обстоятельств и от того, насколько далеко вы находитесь от одитора.

Важно принять стратегическое решение по этому вопросу, уменьшить свою ответственность и максимально защитить свой банковский счет.

Нужна помощь в проведении налоговой проверки? В конечном счете, защита от аудита IRS — это марафон, а не спринт. Вы можете спросить себя: «Нужен ли мне налоговый адвокат для проверки IRS?» Если ваша проверка не является простой заочной проверкой, вам, вероятно, понадобится помощь в процессе налоговой проверки. Он может быть интенсивным и сложным.

Он может быть интенсивным и сложным.

Налоговый адвокат не только даст вам налоговые консультации, но и защитит вас в ходе аудита, а также поможет вам сохранять спокойствие, экономить ресурсы и распределять их надлежащим образом.

У меня многолетний опыт работы с IRS, и я понимаю, что их аудиторская процедура обычно основывается на трех вещах:

- Решения. Если вы сможете принимать четкие и организованные решения по аудиту, это поможет сократить расходы.

- Документация. Если у вас есть документы, которые хорошо организованы и представлены четко, вы можете снизить свои расходы.

- Бюрократия. К сожалению, мы не контролируем бюрократию, с которой может столкнуться налогоплательщик. Например, налоговые поверенные не могут контролировать аудиторские задания.

Хорошая новость заключается в том, что, особенно для тех, кто нанимает налоговых юристов для юридических консультаций, — мы все проходим курс по работе с аудиторами.

Попробуйте Закон Бротмана. Мы отстаивали интересы наших клиентов в налоговых судах и выиграли. Это то, что отличает нас от других юридических фирм, превосходя то, что может предоставить ваш CPA, налоговый специалист или даже ваш финансовый директор — мы взломали код для процедуры аудита IRS.

Если вам нужна юридическая фирма, которая имеет опыт проведения аудиторских процедур IRS и помогла клиентам с налоговыми обязательствами, начиная от международных вопросов и заканчивая налогообложением в нескольких штатах и криптовалютой, позвоните нам. Мы знаем все тонкости, мы знаем ваши права и мы не разоримся.

Часто задаваемые вопросы Сколько времени занимает проверка, если запрашивается продление проверки IRS? Это будет зависеть от типа вашего аудита, но для аудита по переписке IRS обычно предоставляет однократное продление на 30 дней. Для личного собеседования вам необходимо запросить продление у агента, назначенного для вашего аудита, или у его менеджера.

Налогоплательщики, представляющие самих себя, имеют явный недостаток, заключающийся в том, что им приходится прямо отвечать на вопросы аудитора, когда их спрашивают. Здесь может помочь опытный налоговый юрист. Опыт аудита IRS может быть простым, если вы готовы, но вы, вероятно, окажетесь в обороне, если не будете.

В любом случае вы никогда не должны лгать или делать существенные искажения перед аудитором, так как это федеральное преступление, за которое может быть назначено тюремное заключение.

Однако во время аудита вы должны приложить все усилия, чтобы контролировать поток информации. Внимательно слушайте вопросы, которые задает одитор, и отвечайте только на заданный вопрос.

Не предоставляйте больше документов, чем запрашивает аудитор. Больше информации дает аудитору больше возможностей для проведения оценок, и поэтому краткость является ключом к успешному проведению аудита.

Вот мои советы, если вы решите пройти аудит в одиночку. Каждый аудит немного отличается, но если вы готовы и у вас есть готовые ответы и обоснование, это не должно быть слишком болезненным.

Каждый аудит немного отличается, но если вы готовы и у вас есть готовые ответы и обоснование, это не должно быть слишком болезненным.

Согласно налоговому законодательству, вы также можете выбрать сопровождающего. Это может быть опытный специалист по налогам, например дипломированный бухгалтер или налоговый юрист. Если вы решите не встречаться с аудитором IRS лицом к лицу, ваш представитель должен иметь надлежащее письменное разрешение.

Через какое время после подачи налоговой декларации вас могут проверить?Срок давности гласит, что вы можете пройти проверку в течение трех лет после подачи налоговой декларации. Это относится к частным лицам, товариществам, корпорациям и некоммерческим организациям. Однако, если есть значительное занижение дохода, IRS может потребоваться до шести лет для вашей проверки.

Вы можете подумать: «Может быть, я смогу выбить часы». Есть небольшая вероятность, что вы могли бы, но прежде чем решить «переждать их», вам нужно прочитать о различных классификациях сроков давности, продолжительности и о том, как такие обстоятельства, как банкротство, могут изменить игру. Итак, подумайте о годах, прежде чем выбросить налоговые квитанции, которые вы копили.

Итак, подумайте о годах, прежде чем выбросить налоговые квитанции, которые вы копили.

Основные триггеры аудита IRS | Bloomberg Tax

Большинство налоговых деклараций поступают и обрабатываются IRS без дополнительной проверки. Однако существует множество факторов, которые могут привлечь внимание Налогового управления таким образом, что повысится вероятность того, что декларация будет проверена посредством заочного экзамена или передана аудитору для дальнейшего расследования.

Как правило, IRS может проверять декларации, поданные в течение последних трех лет, но в некоторых ситуациях IRS может проверять даже более ранние декларации. Ниже перечислены некоторые из наиболее распространенных особенностей или характеристик декларации, которые могут повысить вероятность ее выбора для аудита, в том числе некоторые характеристики, отмеченные в Годовом плане аудита IRS на 2022 год. Хотя некоторые из этих характеристик не будут сюрпризом и считаются обычными триггерами для аудита, другие были добавлены в список из-за изменений в отчетах из-за COVID-19. пандемия и связанное с ней законодательство.

пандемия и связанное с ней законодательство.

Поднимите свое планирование на новый уровень с помощью нашего решения для налоговых исследований — самых последних новостей, анализа, первоисточников, инструментов и т. д.

Криптовалюта (Биткойн, Эфириум, Тетер и т. д.) и другие виртуальные валюты становятся все более популярными, при этом общей чертой является отсутствие такого же уровня государственного контроля, как в случае с обычной материальной валютой. Однако виртуальные валюты рассматриваются как собственность для целей федерального подоходного налога и облагаются налогом так же, как акции или недвижимость. Более поздние усилия по обеспечению соблюдения требований в отношении транзакций с криптовалютой включают использование аналитики данных и искусственного интеллекта для отслеживания соблюдения требований. Кроме того, теперь существуют требования к отчетности для цифровых активов, добавленные Законом об инвестициях в инфраструктуру и рабочих местах, принятым в 2021 году. [См. 190 TM, Налогообложение криптовалют; TPS ¶1410.10]

[См. 190 TM, Налогообложение криптовалют; TPS ¶1410.10]

[Будьте в курсе криптовалют с отчетом Bloomberg Tax Research: Cryptocurrency: From IRS to SEC & Beyond]

2. Чистые операционные убытки (NOL)уже ведется работа по соблюдению налогоплательщиками, не являющимися юридическими лицами, Закона CARES, §2303, который изменил правила для NOL при подаче предварительных требований или измененных деклараций, а также подачу измененных деклараций в соответствии с измененными правилами в отношении избыточных коммерческих убытков для налогоплательщиков, кроме корпораций. в соответствии с Законом CARES, §2304. [См. 539TM, Чистые операционные убытки – концепции и расчеты; TPS ¶2410]

[Дополнительную информацию о чистых операционных убытках]

3. Получение авансовых налоговых льгот на детей В 2021 году половина общей суммы кредита за этот год была выплачена авансом ежемесячных платежей правомочным налогоплательщикам, а налогоплательщики потребуют вторую половину при подаче налоговых деклараций за 2021 год. Обеспечение надлежащей сверки этих платежей было специально упомянуто в Плане аудита IRS на 2022 год как область, в которой IRS будет оценивать процессы и процедуры, чтобы гарантировать, что авансовые периодические платежи по налоговому кредиту на детей являются точными и выплачиваются только тем налогоплательщикам, которые соответствуют квалификационным требованиям. [См. 513 TM, Семейные и домашние сделки; ТПС ¶3120.04.I]

Обеспечение надлежащей сверки этих платежей было специально упомянуто в Плане аудита IRS на 2022 год как область, в которой IRS будет оценивать процессы и процедуры, чтобы гарантировать, что авансовые периодические платежи по налоговому кредиту на детей являются точными и выплачиваются только тем налогоплательщикам, которые соответствуют квалификационным требованиям. [См. 513 TM, Семейные и домашние сделки; ТПС ¶3120.04.I]

Налогоплательщики часто производят досрочное снятие средств с льготных налоговых пенсионных счетов, которые не соответствуют одному из исключений, позволяющих досрочному снятию средств не облагаться налогом. К такому снятию средств может быть применен дополнительный штраф в размере 10%, и IRS стремится выявлять досрочное снятие средств, о которых не было сообщено. [См. 370 TM, Распределения по соответствующим планам — налогообложение и квалификация; TPS ¶1160.03.F]

5. Получение существенного дохода

Получение существенного дохода Получение большого дохода указывает на более высокий потенциал для операций по уклонению от уплаты налогов. Лица, зарабатывающие более 200 000 долларов США, с гораздо большей вероятностью привлекут внимание Налогового управления США, чем лица, зарабатывающие меньше этой суммы, поскольку лица с более высоким доходом, как правило, имеют больший инвестиционный доход, который требует более сложной отчетности, такой как операции с недвижимостью, прирост капитала или опционы на акции работодателя, и они привлекают внимание IRS. [См. 501 TM, Валовой доход: обзор и концептуальные аспекты; ТПС ¶1010.01]

6. Самозанятость и/или работа в качестве независимого подрядчика Для налогоплательщиков, которые занимаются торговлей или бизнесом в качестве индивидуального предпринимателя или независимый подрядчик, состоит в товариществе или ООО, которое занимается торговлей или бизнесом, или иным образом ведет бизнес для себя (включая бизнес с частичной занятостью). Малые предприятия привлекают внимание IRS и подают форму 1040, Приложение C, 9.0303 Прибыль или убыток от бизнеса , поскольку налогоплательщик, работающий не по найму, повышает вероятность проведения аудита. Такие налогоплательщики должны быть готовы к аудиту путем ведения безупречного учета и могут рассмотреть возможность регистрации или создания компании с ограниченной ответственностью (ООО). [См. Статус занятости 391 TM — Сотрудник против независимого подрядчика; TPS ¶4220]

Малые предприятия привлекают внимание IRS и подают форму 1040, Приложение C, 9.0303 Прибыль или убыток от бизнеса , поскольку налогоплательщик, работающий не по найму, повышает вероятность проведения аудита. Такие налогоплательщики должны быть готовы к аудиту путем ведения безупречного учета и могут рассмотреть возможность регистрации или создания компании с ограниченной ответственностью (ООО). [См. Статус занятости 391 TM — Сотрудник против независимого подрядчика; TPS ¶4220]

[Для ознакомления со стандартными вычетами, ERISA, пенсиями по Налоговому кодексу, стандартными ставками за пробег и т. д. посетите наш Краткий справочник по налогам на 2021/2022 гг.]

7. Получение вычета из домашнего офиса Налогоплательщики часто считают, что, если они работают дома, они могут автоматически вычитать расходы, связанные с служебным использованием пространства в их доме. Право на вычет расходов, связанных с использованием места жительства налогоплательщика в деловых целях, когда у него есть домашний офис, регулируется очень строгими правилами, и IRS будет заинтересовано в расследовании, соблюдают ли налогоплательщики, принимающие этот вычет, их соблюдение. Вычет будет запрещен для налогоплательщиков, которые фактически не используют помещение в качестве офиса, строго не поддерживают помещение для использования в коммерческих целях или иным образом строго не соблюдают правила. К сожалению, большинство налогоплательщиков, которые работают из дома из-за COVID-19пандемии, не имеют права претендовать на вычет домашнего офиса. [См. 547 TM, Home Office, дом для отдыха и вычеты за аренду жилья; TPS 2460.04]

Вычет будет запрещен для налогоплательщиков, которые фактически не используют помещение в качестве офиса, строго не поддерживают помещение для использования в коммерческих целях или иным образом строго не соблюдают правила. К сожалению, большинство налогоплательщиков, которые работают из дома из-за COVID-19пандемии, не имеют права претендовать на вычет домашнего офиса. [См. 547 TM, Home Office, дом для отдыха и вычеты за аренду жилья; TPS 2460.04]

Хотя расходы, связанные с получением дохода или инвестиционной деятельностью, как правило, подлежат вычету, правила об убытках от хобби ограничивают вычеты для деятельности, не связанной с получением прибыли. Налогоплательщики могут вычитать расходы, подпадающие под действие §183, только в размере валового дохода от этой конкретной деятельности в течение налогового года, поэтому, по сути, убытки, связанные с деятельностью, не связанной с получением прибыли, не допускаются, и IRS недавно обновила свои рекомендации по тщательной проверке этих виды деятельности. Обратите внимание, что на вычеты по убыткам, связанным с хобби, распространяется 2-процентный лимит на разные вычеты по статьям, которые недоступны для налоговых периодов, начинающихся после 31 декабря 2017 г. и до 1 января 2026 г. [См. 548 TM, Убытки от хобби; TPS ¶2450]

Обратите внимание, что на вычеты по убыткам, связанным с хобби, распространяется 2-процентный лимит на разные вычеты по статьям, которые недоступны для налоговых периодов, начинающихся после 31 декабря 2017 г. и до 1 января 2026 г. [См. 548 TM, Убытки от хобби; TPS ¶2450]

Очень круглые числа (например, 100 долларов США, 5000 долларов США и т. д.) в декларации часто выглядят странно и часто вызывают подозрения в подаче ложных деклараций в попытке уменьшить или увеличить налоговые обязательства. сумма возврата. Налогоплательщики должны использовать точные цифры, а не округлять их, когда это возможно.

10. Владение бизнесом, основанным на наличных деньгах, или отчетность о большом объеме операций с наличными Предприятия, которые постоянно работают с большими объемами наличных денег (например, маникюрные салоны, рестораны, автомойки и т. д.), особенно подвержены занижению отчетности дохода, и тем более в ситуациях, когда работники дают чаевые. Налогоплательщики, сообщающие о чаевых или других доходах, полученных от бизнеса, основанного на наличных деньгах, подлежат тщательной проверке IRS и должны тщательно вести тщательный учет и сообщать о своих операциях с доходами. Сообщения о больших объемах операций с наличными или о крупных операциях с наличными также подлежат тщательной проверке для выявления налоговых преступлений и другой потенциальной преступной деятельности. Обратите внимание на требование заполнить форму 8300, Отчет о платежах наличными на сумму более 10 000 долларов США, полученных в торговле или бизнесе , для крупных операций с наличными. [См. 636 TM, Tax Crimes, I.C.; TPS ¶ 3820.05.G.2]

Налогоплательщики, сообщающие о чаевых или других доходах, полученных от бизнеса, основанного на наличных деньгах, подлежат тщательной проверке IRS и должны тщательно вести тщательный учет и сообщать о своих операциях с доходами. Сообщения о больших объемах операций с наличными или о крупных операциях с наличными также подлежат тщательной проверке для выявления налоговых преступлений и другой потенциальной преступной деятельности. Обратите внимание на требование заполнить форму 8300, Отчет о платежах наличными на сумму более 10 000 долларов США, полученных в торговле или бизнесе , для крупных операций с наличными. [См. 636 TM, Tax Crimes, I.C.; TPS ¶ 3820.05.G.2]

Если Налоговое управление США подозревает, что налогоплательщик владеет иностранными активами на сумму 10 000 долларов США или более и не подал отчет о счете в иностранном банке (FBAR ), или если они считают, что налогоплательщик неверно указал активы и доходы в FBAR, налогоплательщик может быть подвергнут проверке FBAR.