Сроки уплаты налогов. Налогообложение. Экономика. Гостям и жителям. Официальный сайт Администрации города-героя Смоленска

Уважаемые налогоплательщики!

Просим Вас соблюдать налоговое законодательство Российской Федерации и уплачивать налоги и сборы в сроки, установленные Налоговым кодексом Российской Федерации.

Информацию о наличии задолженности по налоговым платежам Вы можете получить в ИФНС России по городу Смоленску (адрес: г. Смоленск, просп. Гагарина, д. 23в, тел. 20-63-55, 20-63-56, 20-63-58, 20-63-60, 20-64-91 или на сайте www.nalog.ru)

СРОКИ УПЛАТЫ НАЛОГОВВид налога | Нормативный акт, устанавливающий налог | Налоговый период/ отчетный период | Сроки уплаты (в соответствии с Налоговым кодексом Российской Федерации) |

Единый сельско-хозяйственный налог | Налоговый кодекс Российской Федерации Глава 26.

| Календарный год/ полугодие | Не позднее 28 марта года, следующего за истекшим налоговым периодом Не позднее 28 июля – авансовые платежи за отчетный период |

Налог на имущество физических лиц | — Налоговый кодекс Российской Федерации Глава 32 — решение Смоленского городского Совета от 24.10.2018 № 705 «О налоге на имущество физических лиц на территории города Смоленска»

| Календарный год

| Не позднее 1 декабря года, следующего за истекшим налоговым периодом |

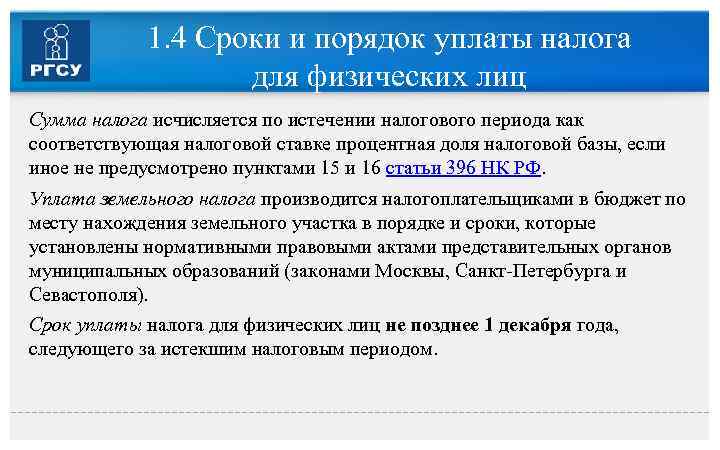

Земельный налог

| — Налоговый кодекс Российской Федерации Глава 31, — решение Смоленского городского Совета от 28.10.2005 № 147 «Об утверждении Положения о земельном налоге на территории города Смоленска» (с изменениями)

| Организации: Календарный год I квартал, II квартал, III квартал |

Не позднее 28 февраля не позднее 28 апреля не позднее 28 июля не позднее 28 октября |

Физические лица: Календарный год | Не позднее 1 декабря года, следующего за истекшим налоговым периодом | ||

Налог на добычу полезных ископаемых | Налоговый кодекс Российской Федерации Глава 26 | Календарный месяц | Не позднее 28-го числа следующего за истекшим налоговым периодом ЕЖЕМЕСЯЧНО |

Патентная система налогообложения

| — Налоговый кодекс Российской Федерации Глава 26. — Закон Смоленской области от 19.11.2012 № 90-з «О введении в действие патентной системы налогообложения и применении ее индивидуальными предпринимателями на территории Смоленской области» (с изменениями)

| если патент получен на срок до 6 месяцев

| В соответствии с Налоговым кодексом Российской Федерации: |

если патент получен на срок от 6 месяцев до календарного года | в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента; в размере 2/3 суммы налога в срок не позднее срока окончания действия патента | ||

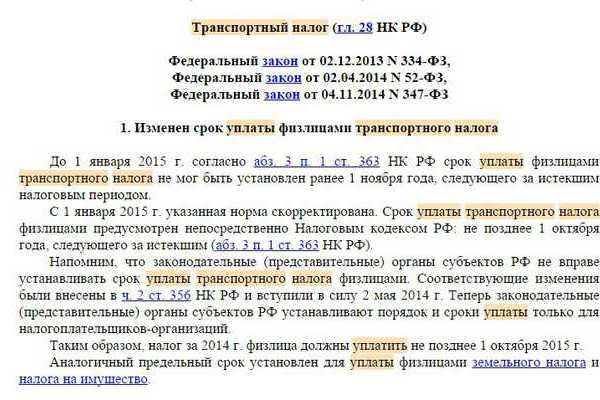

Транспортный налог

| — Налоговый кодекс Российской Федерации Глава 28, — Закон Смоленской области от 27.

| Организации: Календарный год I квартал II квартал III квартал |

Не позднее 28 февраля не позднее 28 апреля не позднее 28 июля не позднее 28 октября |

Физические лица: Календарный год | Не позднее 1 декабря года, следующего за истекшим налоговым периодом | ||

Упрощенная система налогообложения

| — Налоговый кодекс Российской Федерации Глава 26.2, — Закон Смоленской области от 30.11.2016 № 122-з «О налоговых ставках для налогоплательщиков, применяющих упрощенную систему налогообложения, в случае если объектом налогообложения являются доходы, уменьшенные на величину расходов» | Организации: Календарный год I квартал, полугодие, 9 месяцев |

Не позднее 28 марта не позднее 28 апреля не позднее 28 июля не позднее 28 октября |

Индивидуальные предприниматели: Календарный год I квартал, полугодие, 9 месяцев |

Не позднее 28 апреля не позднее 28 апреля не позднее 28 июля не позднее 28 октября |

1

1 5,

5, 11.2002 № 87-з «О транспортном налоге» (с изменениями)

11.2002 № 87-з «О транспортном налоге» (с изменениями)

Сроки уплаты транспортного налога юридическими лицами в 2023 году

И физические, и юридические лица обязаны уплачивать налог на ТС.

Выплаты должны поступить в бюджет страны в установленные сроки. В обратном случае на лицо накладывается штраф.

Сроки уплаты транспортного налога юридическими лицами в 2023 году регламентируются главой 28 НК.

Сроки подачи декларации

Срок уплаты налога зависит от региона. Однако, на основании пункта 1 статьи 363.1 НК, он не может наступить ранее времени подачи декларации.

Сроки сдачи декларации по транспортному налогу для юридических лиц определяются пунктом 3 статьи 363.1 НК.

Компания должна подать декларацию до 1 февраля. Это общее правило. Если 1 февраля в текущем году – это выходной день, документ нужно предоставить в ближайший рабочий день.

Авансовые платежи

Как правило, компания каждый квартал выплачивает авансы. Отчетные периоды утверждаются региональными органами. Однако они могут отсутствовать вовсе. В этом случае ЮЛ обязан совершать разовый платеж.

Если же отчетные периоды утверждены, аванс перечисляется за 1-3 кварталы.

Итоговая сумма налогового платежа определяется на основании разницы между общим платежом и выплаченными авансами. Данный порядок расчета регламентируется пунктом 2 статьи 362 НК.

Если ТС, находящиеся в автопарке компании, зарегистрированы в системе «Платон», аванс не уплачивается.

Региональные сроки уплаты транспортного налога

Налог за ТС регламентируется региональными нормативными актами. На их же основании рассчитывается ставка. Рассмотрим сроки перечисления средств, установленные в ряде регионов:

- Алтай, Башкортостан, Крым, Якутия, Тыва, Чеченская республика, Чувашия, Хабаровский край, Брянская, Воронежская, Калининградская, Мурманская, Рязанская, Тверская, Тюменская область – не позже 1 февраля, следующего за прошедшим налоговым периодом.

- Бурятия, Кемеровская, Костромская область – не позже 2 февраля.

- Калмыкия – до 3 февраля.

- Карелия, Алтайский край, Архангельская область, Иркутская, Курганская, Липецкая, Магаданская, Омская, Псковская область – до

- Вологодская область – до 6 февраля.

- Мордовия, Татарстан, Удмуртская республика, Забайкальский край, Красноярский край, Астраханская, Белгородская область, Ивановская, Ростовская, Тульская, Ярославская область – до 10 февраля.

- Карачаево-Черкесская Республика, Коми, Марий Эл, Ставропольский край, Владимирская, Орловская, Пензенская, Сахалинская, Свердловская область – до 15 февраля.

- Пермский край – не позже 20 февраля.

- Оренбургская область – 25 февраля.

- Адыгея, Кабардино-Балкарская Республика, Хакасия, Краснодарский край, Приморский край, Амурская, Волгоградская, Калужская, Ленинградская, Новгородская, Новосибирская, Самарская, Саратовская, Смоленская, Тамбовская, Ульяновская, Челябинская область – до 1 марта.

- Томская область – до 10 марта.

- Московская область – 28 марта.

- Камчатский край – до 30 марта.

- Нижегородская область – до 15 апреля.

В большинстве областей компаниям придется подавать декларацию и уплачивать налог в один и тот же день.

Сроки, установленные для федеральных городов

Сроки выплаты налоговых платежей отдельно устанавливаются для городов федерального значения:

- Москва – не позже 5 февраля.

- Санкт-Петербург и Севастополь – не позднее 10 февраля.

Сроки могут изменяться, поэтому нужно следить за нововведениями.

Используемый КБК

При перечислении налогового платежа нужно вписать в строку 104 платежного поручения правильный код: 182 1 06 04011 02 1000 110.

Для перевода пени используется КБК 182 1 06 04011 02 2100 110. Платеж перечисляется по адресу компании, на которую зарегистрировано ТС.

Порядок и сроки уплаты транспортного налога юридическими лицами устанавливаются НК, региональными нормативными актами.

Региональные органы также утверждают необходимость внесения авансовых платежей.

Подпишись на наш Телеграм-канал https://t.me/pravoauto чтобы быть в курсе новых штрафов и других изменений автомобильного законодательства.

Даты подачи налоговых деклараций за 2022 год для корпоративного налога, сквозного корпоративного налога (PTET), подоходного налога с населения, налога с продаж, подоходного налога и городского налога на мобильность пригородных перевозок (MCTMT)

Дата подачи налоговой декларации | Срок возврата | |

|---|---|---|

Январь | ||

| 18 | Расчетный налоговый платеж по подоходному налогу с населения (и НДФЛ, если применимо) к уплате за 4 квартал 2021 г. | |

| Предполагаемые налоговые платежи Партнерства и ООО за 4 квартал 2021 года (штат Нью-Йорк и MCTMT, если применимо) (для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций C) | ||

| Расчетные налоговые платежи корпорации S за 4 квартал 2021 г. (Для платежей, которые необходимо произвести от имени акционеров-нерезидентов) | ||

| Корректировка расчетного налогового платежа по подоходному налогу с населения, причитающаяся акционерам корпораций, подлежащих обязательной регистрации корпорации S (см. TSB-M-07(8)I) | ||

| 20-й | Декларация по налогу с продаж для ежемесячных декларантов | |

| 31-й | Квартальная декларация MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

февраля | ||

| 22-я | Декларация по налогу с продаж для ежемесячных декларантов | |

марта | ||

| 15 | Нью-Йоркская налоговая декларация S, подлежащая уплате за календарный год | |

| Обязательный первый взнос (MFI) расчетного налога для нью-йоркских корпораций S, подлежащий возврату или продлению для подателей налоговых деклараций за календарный год | ||

| Обязательный первый взнос (MFI) расчетного налога для нью-йоркских корпораций C, подлежащий уплате с формой CT-300 для подателей налоговых деклараций за календарный год | ||

| Товарищество, общество с ограниченной ответственностью и товарищество с ограниченной ответственностью Регистрационный взнос, уплачиваемый за календарный год | ||

| Налоговая декларация партнерства, подлежащая уплате за календарный год | ||

| Расчетные платежи PTET для партнерств и нью-йоркских корпораций S, которые приняли участие в выборах 2022 года | ||

| Налоговая декларация PTET или запрос на автоматическое продление для партнерств и корпораций штата Нью-Йорк S, которые приняли участие в выборах 2021 года | ||

| 21-й | Декларация по налогу с продаж для ежеквартальных декларантов | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

| Декларация по налогу с продаж для ежегодно подающих декларацию | ||

апрель | ||

| 18-й | Налоговая декларация корпорации штата Нью-Йорк C, подлежащая уплате за календарный год | |

| Декларации по подоходному налогу с населения и подоходному налогу, подлежащие уплате за календарный год | ||

| Подоходный налог с населения (и MCTMT, если применимо) Расчетный налоговый платеж к уплате | ||

| Предполагаемые налоговые платежи партнерства и ООО (штат Нью-Йорк и MCTMT, если применимо) (для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций типа C) | ||

| S корпоративные расчетные налоговые платежи (для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) | ||

| 20 | Декларация по налогу с продаж для ежемесячных декларантов | |

май | ||

| 2-й | Квартальная декларация MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

| 20 | Декларация по налогу с продаж для ежемесячных декларантов | |

июня | ||

| 15 | Расчетные налоговые платежи по налогу на прибыль (корпорации Нью-Йорка C и корпорации Нью-Йорка S) для подателей налоговых деклараций за календарный год | |

| Подоходный налог с населения (и MCTMT, если применимо) расчетные налоговые платежи к уплате | ||

| Предполагаемые налоговые платежи партнерства и ООО (штат Нью-Йорк и MCTMT, если применимо) (для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций типа C) | ||

| S корпоративные расчетные налоговые платежи к уплате (для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) | ||

| Расчетные платежи PTET для партнерств и нью-йоркских корпораций S, которые приняли участие в выборах 2022 года | ||

| 21-й | Декларация по налогу с продаж для ежеквартальных декларантов | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

июля | ||

| 20 | Декларация по налогу с продаж для ежемесячных декларантов | |

августа | ||

| 1-й | Квартальная декларация MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

| 22-я | Декларация по налогу с продаж для ежемесячных декларантов | |

Сентябрь | ||

| 15 | Подоходный налог с населения (и MCTMT, если применимо) расчетные налоговые платежи к уплате | |

| Корпорация Нью-Йорка S должна подать декларацию за календарный год, запросившую продление | ||

| Корпоративный налог (корпорация C в Нью-Йорке и корпорация S в Нью-Йорке), предполагаемые налоговые платежи, причитающиеся за календарный год, подавшие декларацию | ||

| Предполагаемые налоговые платежи партнерства и ООО (штат Нью-Йорк и MCTMT, если применимо) (для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций C) | ||

| S корпоративные расчетные налоговые платежи к уплате (Для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) | ||

| Декларация о партнерстве, подлежащая уплате за календарный год, для налогоплательщиков, которые запросили автоматическое продление на шесть месяцев для файла | ||

| Возврат PTET для партнерств и корпораций Нью-Йорка S, которые запросили автоматическое продление на шесть месяцев для файла | ||

| Расчетные платежи PTET для партнерств и нью-йоркских корпораций S, которые приняли участие в выборах 2022 года | ||

| 20 | Декларация по налогу с продаж для ежеквартальных подателей | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

| 30 | Доверительные декларации для налогоплательщиков за календарный год, которые запросили автоматическое продление на 5 и 1/2 месяца для подачи | |

Октябрь | ||

| 17-й | Нью-Йоркская налоговая декларация C, подлежащая подаче за календарный год, которые запросили шестимесячное продление подачи | |

| Декларации по подоходному налогу с населения, подлежащие уплате за календарный год налогоплательщики, которые запросили автоматическое продление на шесть месяцев для подачи | ||

| 20 | Декларация по налогу с продаж для ежемесячных декларантов | |

| 31-й | Квартальная декларация MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

ноябрь | ||

| 21-й | Декларация по налогу с продаж для ежемесячных декларантов | |

декабрь | ||

| 15 | Корпоративный налог (корпорация Нью-Йорка C и корпорация Нью-Йорка S), расчетные налоговые платежи, причитающиеся заявителям за календарный год | |

| Расчетные платежи PTET для партнерств и нью-йоркских корпораций S, которые приняли участие в выборах 2022 года | ||

| 20 | Декларация по налогу с продаж для ежеквартальных декларантов | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

Нью-Йорк Корпорация C за отчетный год:

- Возврат должен быть произведен не позднее 15-го числа четвертого месяца, следующего за закрытием финансового года.

- Обязательный первый взнос (MFI) расчетного налога должен быть уплачен, с формой CT-300 , не позднее 15-го числа третьего месяца, следующего за закрытием каждого финансового года.

- Предполагаемые налоговые платежи подлежат уплате не позднее 15 числа числа 6 числа года, 9 числа числа года и 12 числа числа финансового года.

Нью-Йорк Корпорация S за отчетный год :

- Возврат должен быть произведен не позднее 15-го числа третьего месяца, следующего за закрытием финансового года.

- Обязательный первый платеж (MFI) подлежит возврату или продлению не позднее 15 дня третьего месяца, следующего за закрытием финансового года.

- Предполагаемые налоговые платежи должны быть уплачены не позднее 15 числа 6 и 9 и 12 -й -й месяц отчетного года.

- Для корпораций категории S, которые должны уплачивать расчетные налоговые платежи от имени своих акционеров-нерезидентов, такие расчетные налоговые платежи должны быть уплачены не позднее 18 апреля, 15 июня и 15 сентября 2022 г. и 17 января 2023 г.

и 17 января 2023 г.

и 17 января 2023 г.Подоходный налог с населения и фидуциарные отчеты за финансовый год:

- Возврат должен быть произведен не позднее 15-го числа четвертого месяца после окончания финансового года.

- Расчетные налоговые платежи по подоходному налогу с населения (и MCTMT, если применимо) должны быть уплачены не позднее 15-го числа 4-го, 6-го и 9-го числа.th месяцев финансового года и первый месяц следующего финансового года.

Товарищество финансовый год регистраторы:

- Возврат должен быть произведен не позднее 15 числа числа третьего месяца после окончания финансового года.

- Предполагаемые налоговые платежи товарищества и ООО (NYS и MCTMT, если применимо), которые должны быть уплачены от имени партнеров и участников-нерезидентов и корпораций C, должны быть уплачены не позднее 18 апреля, 15 июня и 15 сентября 2022 года и 17 января 2023 года.

Регистрационный взнос для товариществ, ООО и ТОО должен быть уплачен не позднее 15 числа числа третьего месяца, следующего за закрытием налогового года.

PTET-фильтры:

- Годовые отчеты PTET должны подаваться товариществами или корпорациями типа S в штате Нью-Йорк, которые сделали выбор в пользу PTET в налоговом году (выбрали партнерства или выбрали корпорации в штате Нью-Йорк).

- Все налоговые декларации PTET подаются за календарный год.

- Декларация PTET для избирательной организации с финансовым годом должна быть подана не позднее 15 марта, следующего за закрытием календарного года, в котором заканчивается ее финансовый год.

Специальные правила применяются к поставщикам налога с продаж и работодателям, на которых распространяются требования по электронному переводу средств. Дополнительную информацию см. на главной странице программы PrompTax.

Обновлено:

Даты подачи налоговых деклараций за 2023 год для корпоративного налога, сквозного корпоративного налога (PTET) и NYC PTET, подоходного налога с населения, налога с продаж, подоходного налога и городского налога на мобильность пригородных перевозок (MCTMT)

Дата подачи налоговой декларации | Срок возврата | |

|---|---|---|

Январь | ||

| 17 | Расчетный налоговый платеж по подоходному налогу с населения (и MCTMT, если применимо) за 4 квартал 2022 г. | |

| Расчетные налоговые платежи Партнерства и ООО за 4 квартал 2022 г. (штат Нью-Йорк и MCTMT, если применимо) (Для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций C) | ||

Расчетные налоговые платежи корпорации S за 4 квартал 2022 г. (Для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) (Для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) | ||

| Корректировка расчетного налогового платежа по подоходному налогу с населения, причитающаяся акционерам корпораций, подлежащих обязательной регистрации корпорации S (см. TSB-M-07(8)I) | ||

| 20-й | Декларация по налогу с продаж для ежемесячных декларантов | |

| 31-й | Ежеквартальная отчетность MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

февраля | ||

| 21-й | Декларация по налогу с продаж для ежемесячных декларантов | |

марта | ||

| 15 | Нью-Йоркская налоговая декларация S, подлежащая уплате за календарный год | |

| Обязательный первый взнос (MFI) расчетного налога для нью-йоркских корпораций S, подлежащий возврату или продлению для подателей налоговых деклараций за календарный год | ||

| Обязательный первый взнос (MFI) расчетного налога для нью-йоркских корпораций C, подлежащий уплате с формой CT-300 для подателей налоговых деклараций за календарный год | ||

| Товарищество, компания с ограниченной ответственностью и товарищество с ограниченной ответственностью, уплачиваемая регистрационным сбором за календарный год | ||

| Налоговая декларация партнерства, подлежащая уплате за календарный год | ||

| Налоговая декларация PTET и NYC PTET или запрос на автоматическое продление для партнерств и нью-йоркских корпораций S, которые участвовали в выборах 2022 года | ||

| PTET и NYC PTET расчетные платежи, причитающиеся товариществам и корпорациям New York S, участвовавшим в выборах 2023 года | ||

| 20 | Декларация по налогу с продаж для ежеквартальных декларантов | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

| Декларация по налогу с продаж для ежегодно подающих декларацию | ||

апрель | ||

| 18-й | Декларация по корпоративному налогу категории C в штате Нью-Йорк для подателей налоговых деклараций за календарный год | |

| Декларации по подоходному налогу с населения и подоходному налогу, подлежащие уплате за календарный год | ||

| Подоходный налог с населения (и MCTMT, если применимо) Расчетный налоговый платеж к уплате | ||

| Предполагаемые налоговые платежи партнерства и ООО (штат Нью-Йорк и MCTMT, если применимо) (для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций типа C) | ||

| S корпоративные расчетные налоговые платежи (для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) | ||

| 20 | Декларация по налогу с продаж для ежемесячных декларантов | |

май | ||

| 1-й | Квартальная декларация MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

| 22-я | Декларация по налогу с продаж для ежемесячных декларантов | |

июня | ||

| 15 | Расчетные налоговые платежи по налогу на прибыль (корпорации Нью-Йорка C и корпорации Нью-Йорка S) для подателей налоговых деклараций за календарный год | |

| Подоходный налог с населения (и MCTMT, если применимо) расчетные налоговые платежи к уплате | ||

| Предполагаемые налоговые платежи партнерства и ООО (штат Нью-Йорк и MCTMT, если применимо) (для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций типа C) | ||

| S корпоративные расчетные налоговые платежи к уплате (Для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) | ||

| PTET и NYC PTET расчетные платежи, причитающиеся товариществам и корпорациям New York S, участвовавшим в выборах 2023 года | ||

| 20 | Декларация по налогу с продаж для ежеквартальных декларантов | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

июля | ||

| 20 | Декларация по налогу с продаж для ежемесячных декларантов | |

| 31-й | Ежеквартальная отчетность MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

августа | ||

| 21-й | Декларация по налогу с продаж для ежемесячных декларантов | |

Сентябрь | ||

| 15 | Расчетные налоговые платежи по подоходному налогу с населения (и MCTMT, если применимо) | |

| Нью-Йорк S корпоративная декларация для подателей документов за календарный год, которые запросили продление | ||

| Корпоративный налог (корпорация C в Нью-Йорке и корпорация S в Нью-Йорке), предполагаемые налоговые платежи, причитающиеся за календарный год, подавшие декларацию | ||

| Предполагаемые налоговые платежи партнерства и ООО (штат Нью-Йорк и MCTMT, если применимо) (для платежей, которые должны быть сделаны от имени партнеров и участников-нерезидентов и корпораций C) | ||

| S корпоративные расчетные налоговые платежи к уплате (для платежей, которые должны быть сделаны от имени акционеров-нерезидентов) | ||

| Партнерские декларации, причитающиеся налогоплательщикам за календарный год, которые запросили автоматическое продление на шесть месяцев для подачи декларации | ||

| PTET и NYC PTET возвращаются для партнерств и нью-йоркских корпораций S, которые запросили автоматическое продление на шесть месяцев для файла | ||

| PTET и NYC PTET расчетные платежи, причитающиеся товариществам и корпорациям New York S, участвовавшим в выборах 2023 года | ||

| 20 | Декларация по налогу с продаж для ежеквартальных подателей | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

Октябрь | ||

| 2-й | Доверительные декларации для налогоплательщиков за календарный год, которые запросили автоматическое продление на 5 и 1/2 месяца для подачи | |

| 16-й | Нью-Йоркская налоговая декларация C, подлежащая подаче за календарный год, которые запросили шестимесячное продление подачи | |

| Декларации по подоходному налогу с населения, подлежащие уплате за календарный год налогоплательщики, которые запросили автоматическое продление на шесть месяцев для подачи | ||

| 20 | Декларация по налогу с продаж для ежемесячных декларантов | |

| 31-й | Квартальная декларация MCTMT работодателя, подлежащая уплате | |

| Ежеквартальные комбинированные удержания работодателя, отчет о заработной плате и декларация по страхованию от безработицы, подлежащая уплате | ||

ноябрь | ||

| 20 | Декларация по налогу с продаж для ежемесячных декларантов | |

декабрь | ||

| 15 | Корпоративный налог (корпорация Нью-Йорка C и корпорация Нью-Йорка S), расчетные налоговые платежи, причитающиеся заявителям за календарный год | |

| PTET и NYC PTET расчетные платежи, причитающиеся товариществам и корпорациям New York S, участвовавшим в выборах 2023 года | ||

| 20 | Декларация по налогу с продаж для ежеквартальных декларантов | |

| Декларация по налогу с продаж для ежемесячных декларантов | ||

Нью-Йорк Корпорация C за финансовый год:

- Возврат должен быть произведен не позднее 15-го числа четвертого месяца, следующего за закрытием финансового года.

- Обязательный первый взнос (MFI) расчетного налога должен быть уплачен, с формой CT-300 , не позднее 15-го числа третьего месяца, следующего за закрытием каждого финансового года.

- Предполагаемые налоговые платежи подлежат уплате не позднее 15 числа числа 6 числа года, 9 числа числа года и 12 числа числа финансового года.

Нью-Йорк Корпорация S за отчетный финансовый год :

- Возврат должен быть произведен не позднее 15-го числа третьего месяца, следующего за закрытием финансового года.

- Обязательный первый платеж (MFI) подлежит возврату или продлению не позднее 15 дня третьего месяца, следующего за закрытием финансового года.

- Предполагаемые налоговые платежи должны быть уплачены не позднее 15 числа 6 и 9 и 12 -й -й месяц отчетного года.

- Для корпораций категории S, которые должны уплачивать расчетные налоговые платежи от имени своих акционеров-нерезидентов, такие расчетные налоговые платежи подлежат уплате не позднее 18 апреля, 15 июня и 15 сентября 2023 г. и 16 января 2024 г.

и 16 января 2024 г.

и 16 января 2024 г.Индивидуальный подоходный налог и фидуциарные отчеты за финансовый год:

- Возврат должен быть произведен не позднее 15-го числа четвертого месяца после окончания финансового года.

- Расчетные налоговые платежи по подоходному налогу с населения (и MCTMT, если применимо) должны быть уплачены не позднее 15-го числа 4-го, 6-го и 9-го числа.th месяцев финансового года и первый месяц следующего финансового года.

Товарищество финансовый год заявители:

- Возврат должен быть произведен не позднее 15 числа числа третьего месяца после окончания финансового года.

- Предполагаемые налоговые платежи товарищества и ООО (NYS и MCTMT, если применимо), которые должны быть уплачены от имени партнеров и участников-нерезидентов и корпораций C, должны быть уплачены не позднее 18 апреля, 15 июня и 15 сентября 2023 года и 16 января 2024 года.