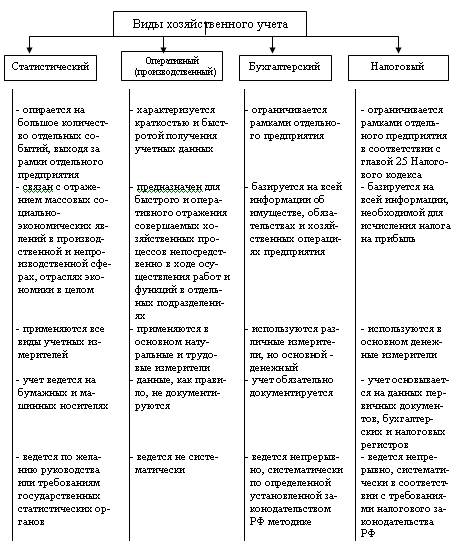

В чем отличия бухгалтерского и управленческого учета, различия с налоговым учетом

Каждый, кто открывает свою фирму или только задумывается об этом, знает, что ему предстоит вести финансовый учет. Начиная разбираться в этой теме выясняется, что существует три вида учета, а именно: бухгалтерский, налоговый и управленческий. Чем же они отличаются и какой учет вести обязательно, а какой нет? Давайте разбираться.

Для того, чтобы ответить себе на вопросы, необходимо подробно разобраться с каждым из видов.

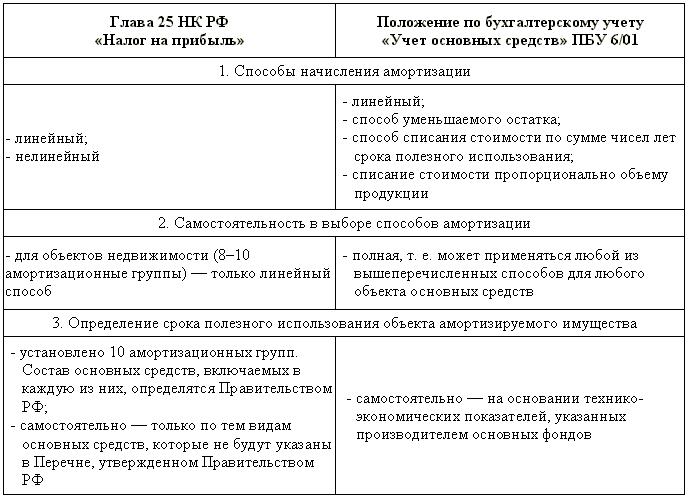

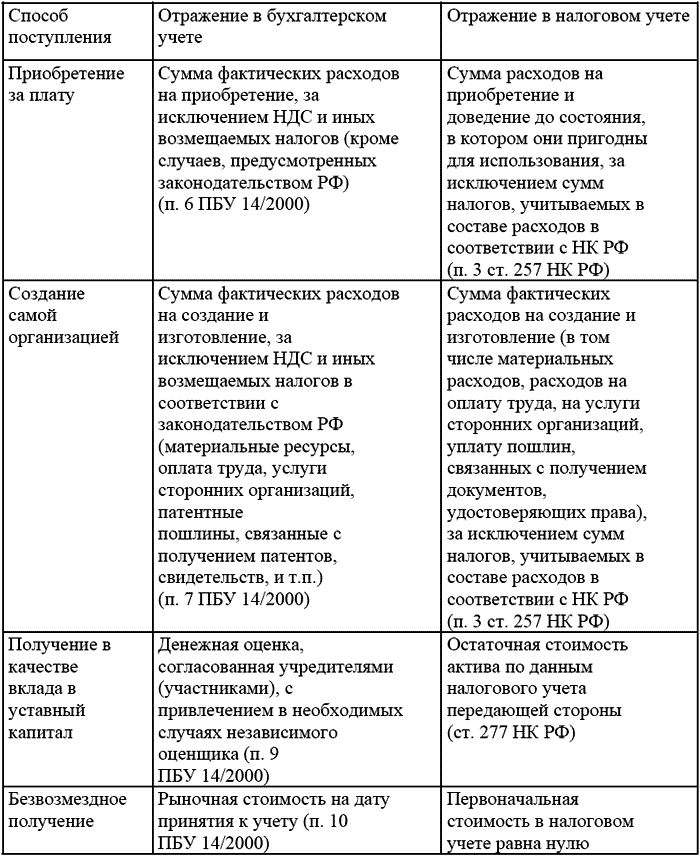

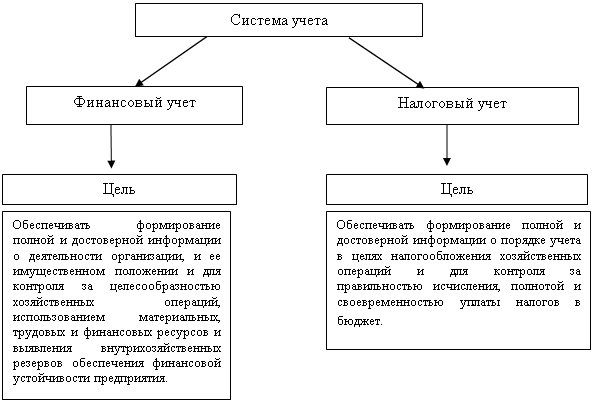

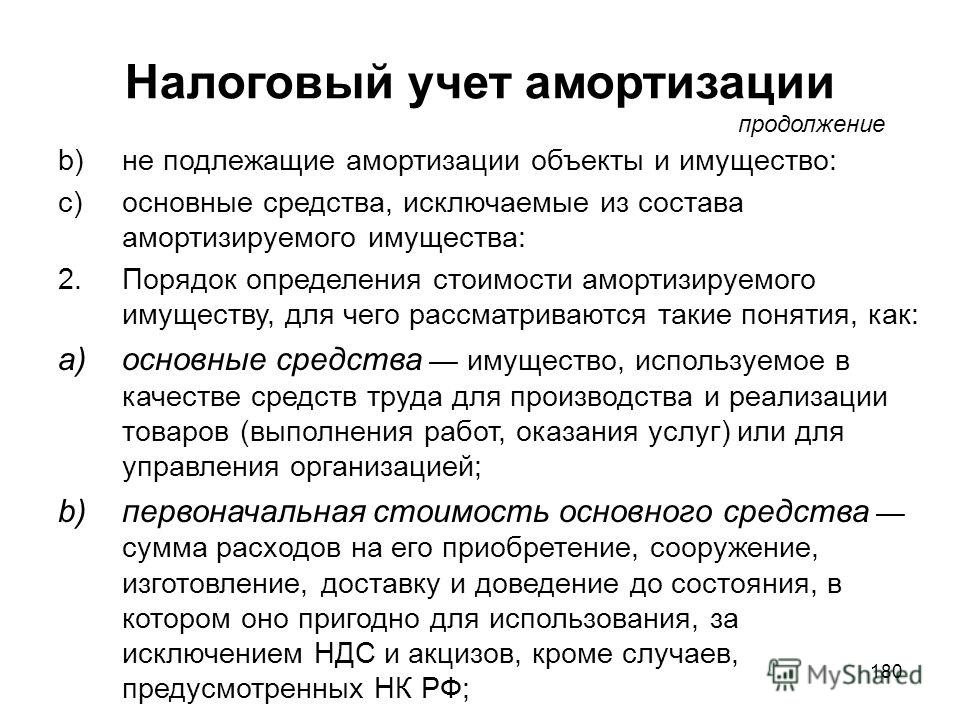

Налоговый учет – обязательный для ведения учет, который регламентирован государством, а именно Налоговым кодексом РФ. Государство жестко определило правила ведения и сдачи отчетности, а все потому, что такой учет позволяет определить налогообложение каждой организации и контролировать выплату налогов. То есть получается, что целью налогового учета является корректное отражение движения денежных средств, чтобы выделить сумму налогов и передать эту информацию государству по установленной форме.

Существует несколько систем налогообложения:

- Общая система налогообложения (ОСН), такая система по которой фирме необходимо платить налог на прибыль, налог на добавленную стоимость (НДС) и прочие виды налоги.

- Упрощенный вид налогообложения, который подразделяется на:

- Упрощенная система налогообложения (УСН), такая система подразумевает под собой две формы. Первая форма, когда налог платится с дохода компании. Вторая форма, когда налог платится с дохода, за вычетом суммы расходов компании. Такая система является распространенной среди малого бизнеса.

- Единый сельскохозяйственный налог – такая система используется бизнесом в сфере сельского хозяйства.

- Единый налог на вмененный доход – система, разрешенная к использованию некоторым видам деятельности, таким как розница, бытовые услуги, реклама и прочие. Смысл системы в том, что оплата налога привязывается к определенной метрике, например, площади торговой площадки.

- Индивидуальным предпринимателям доступен такой вид налогообложения как патентная система, смысл которой заключается в разовой оплате налога и возможности работы без налогообложения на определенный период.

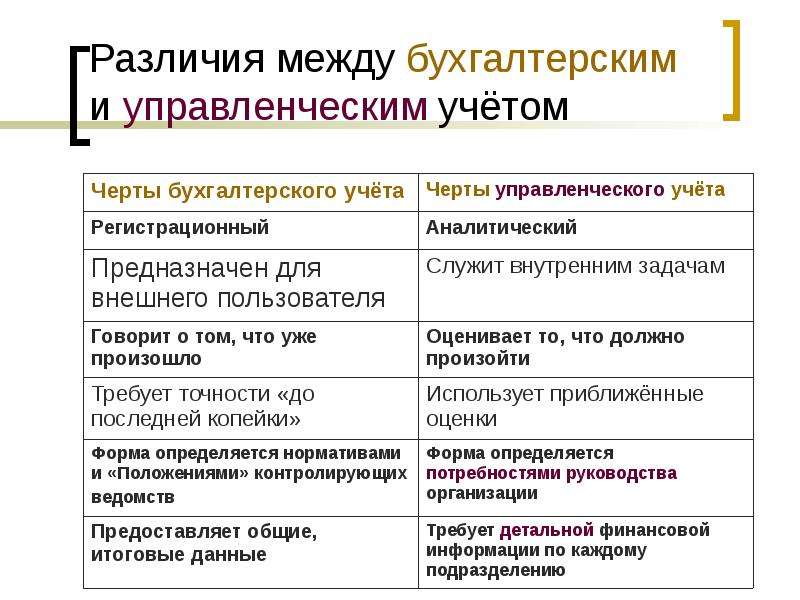

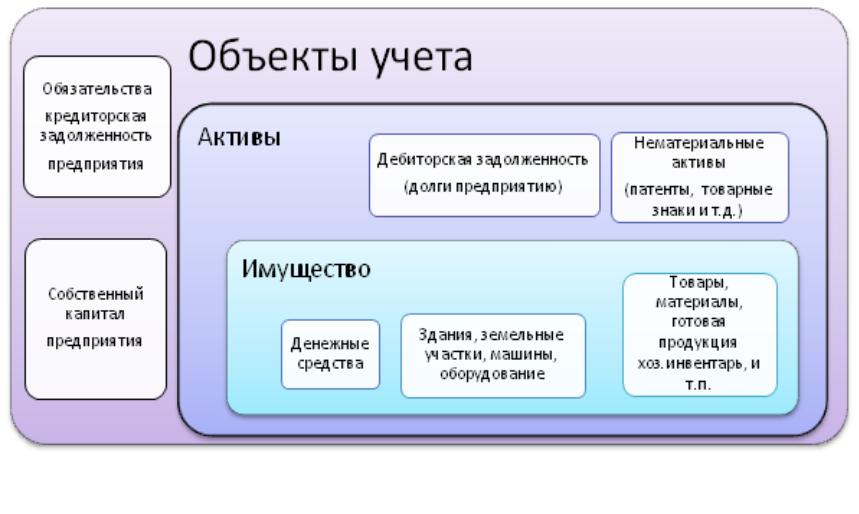

Бухгалтерский (финансовый) учет – предназначен для оценки фирмы. Так же, как и налоговый учет, он является обязательным и жестко регламентирован государством, так как отчетность сдается в налоговую по установленной форме. Регламентом бухгалтерского учета в РФ является Российский Стандарт Бухгалтерского Учета (РСБУ).

Бухгалтерский учет отражает задолженности, обязательства и капитал организации, выражая все это в стоимостном эквиваленте. Все операции подтверждаются документально и содержат в себе суммы этих движений. Основным понятием являются бухгалтерские счета, по которым и происходят движения денежных средств, одновременно отражаясь на нескольких таких счетах как поступление и списание по дебету и кредиту.

Как следствие, за терминологией бухгалтерского учета кроется экономическая суть процессов организации, которая подразумевает под собой ограничения:

- Понятие гибкости – это не про бухгалтерский учет. Зачастую для понимания тех или иных операций руководителю необходима консультация опытного бухгалтера, а изменить правила ведения учета невозможно ввиду его регламентированности государством.

- Отсутствие возможности глубокой детализации – еще одна проблема, с которой сталкивается руководство. Для корректного принятия решений зачастую нужен более детальный учет финансов, чем, например, обычная детализация фонда оплаты труда по статье расхода или центру затрат.

- Бухгалтерская отчетность подразумевает отражение данных «исторического» характера, а это значит, что отчетность можно посмотреть на определенную дату и нет возможности, например, спланировать затраты на будущее.

Управленческий учет – необязательный, но зачастую необходимый вид учета, которым предпочтительно пользуются руководители, топ-менеджеры и менеджеры среднего звена для контроля определенных показателей. Такой вид учета – это своего рода метрика текущего положения дел в организации, и она дает возможность пользователю взглянуть на картину бизнеса целиком.

Такой вид учета – это своего рода метрика текущего положения дел в организации, и она дает возможность пользователю взглянуть на картину бизнеса целиком.

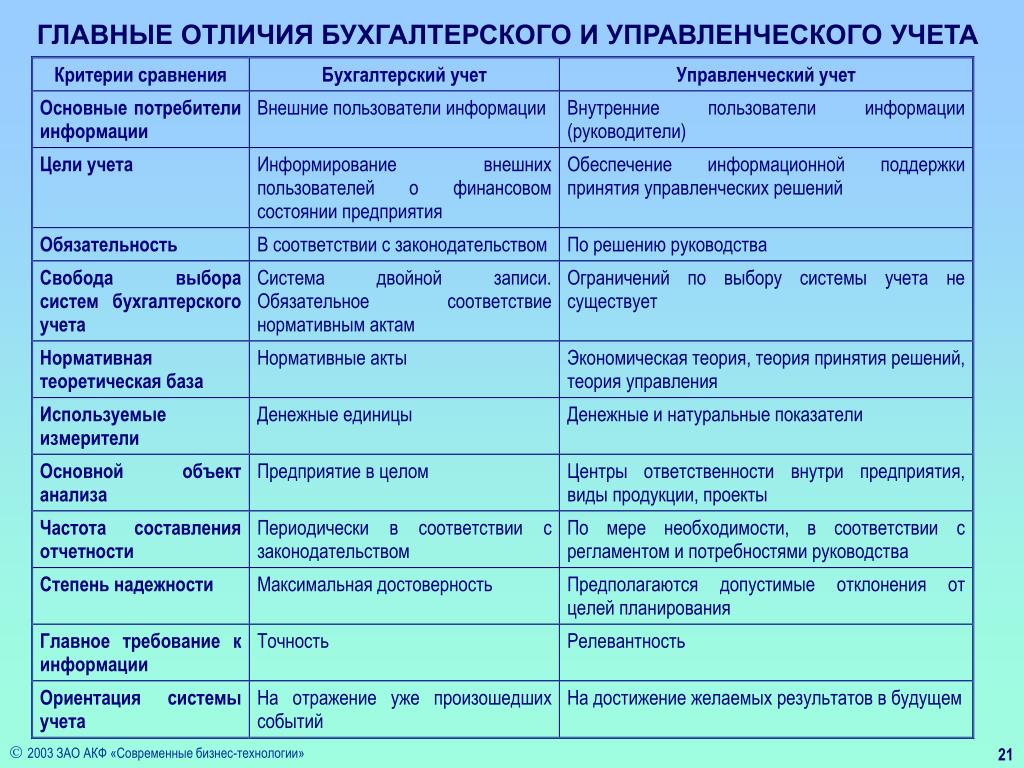

Управленческий и бухгалтерский учет, безусловно, имеют тесную взаимосвязь, но при этом, управленческий учет несколько отличается от бухгалтерского. Основополагающем различием данных видов учета являются конечные пользователи информации и, как следствие, задачи учета и способы его ведения.

Управленческий учет не является обязательным для ведения в организации, но ввиду своей понятности руководящему составу, необходим для осуществления эффективного контроля и анализа деятельности. Основная цель управленческого учета – предоставление необходимой и достаточной информации заинтересованным лицам (руководители предприятия, собственники) для формирования стратегии управления компанией и формирования управленческих решений.

Финансовый (бухгалтерский) учет – по сути, часть управленческого учета, которая так же отражает состояние организации, но использует для этого регламентированные правила, закрепленные законодательно.

При этом, финансовый учет зачастую понятен только бухгалтеру или аудитору в сфере бухгалтерского учета, и не содержит актуальной информации для собственника. Кроме того, финансовый учет отличается от управленческого тем, что в финансовом учета фиксируется история финансовых операций, а управленческий еще и предусматривает прогнозирование бизнес-показателей.

Хотите контролировать финансы компании?

Online-сервис «Управленка» – попробуйте бесплатно

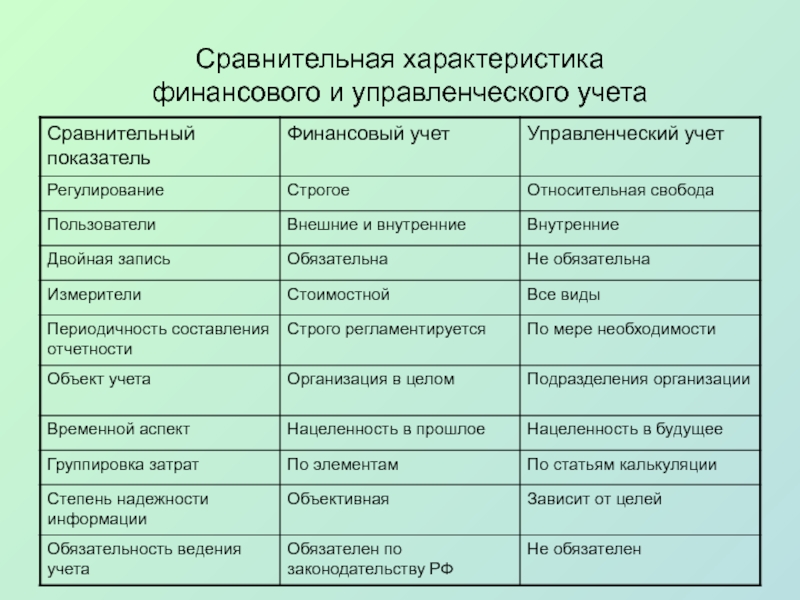

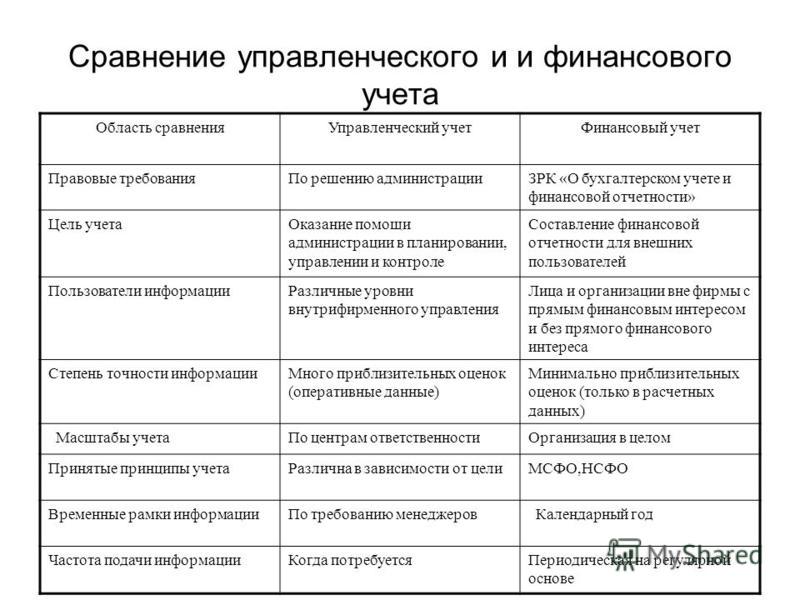

Основные сходства этих двух видов учета:

- Обязательность ведения в организации, закрепленная законодательно

- Регламентируются государством

- Показатель отражения учета во времени носит «исторический характер»

- Информация в отчетности предоставляется в стоимостном эквиваленте

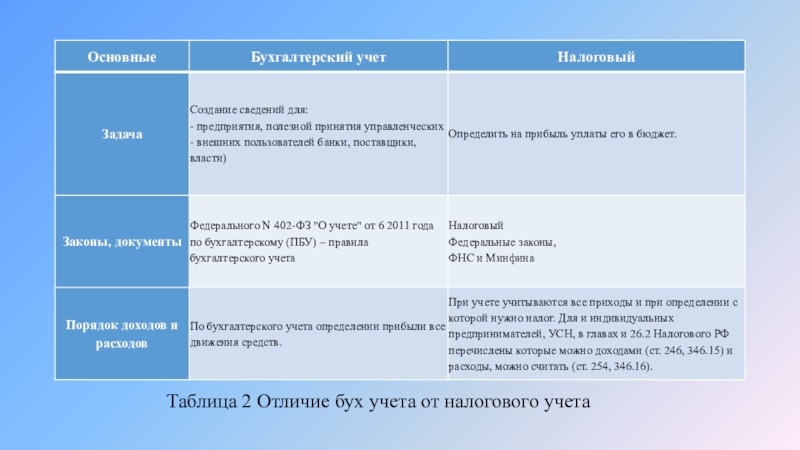

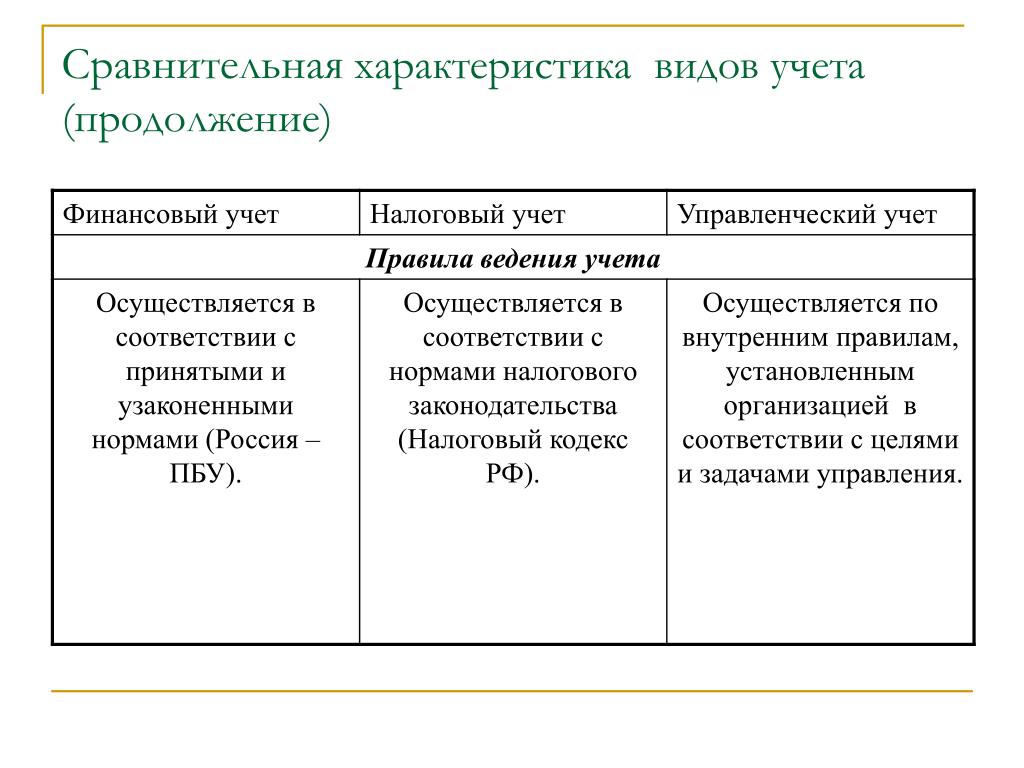

Чем же отличается бухгалтерский учет от налогового? Основные отличительные особенности заключается в самих целях ведения учета: бухгалтерский учет используется для оценки общего состояния организации по ее активам и обязательствам, а налоговый – только для корректного расчета налоговых обязательств перед государством. Еще одно важное отличие бухучета от налогового учета – обязательность ведения: от ведения бухгалтерского учета освобождаются ИП и физлица, налоговый учет же ведут все без исключения.

Еще одно важное отличие бухучета от налогового учета – обязательность ведения: от ведения бухгалтерского учета освобождаются ИП и физлица, налоговый учет же ведут все без исключения.

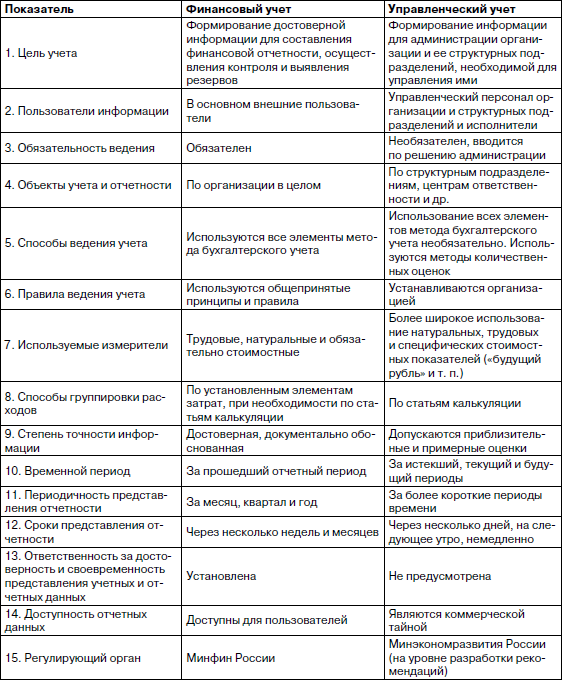

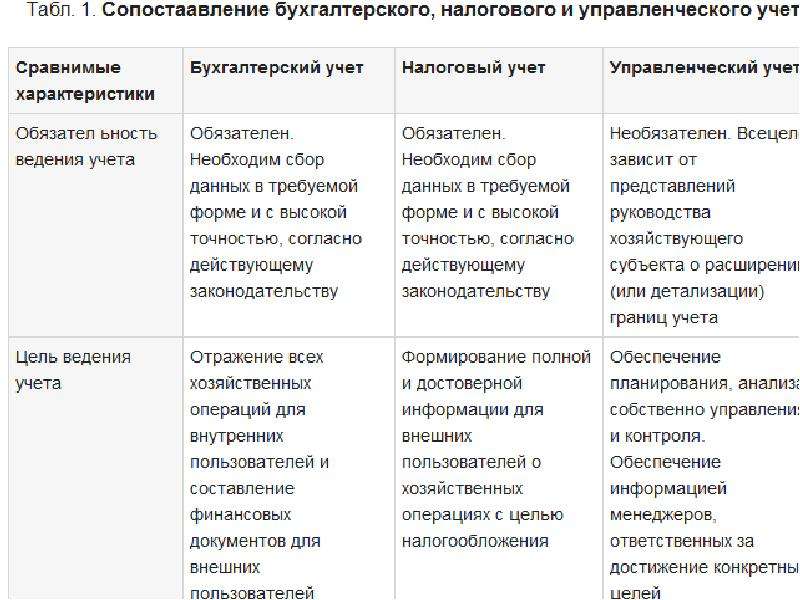

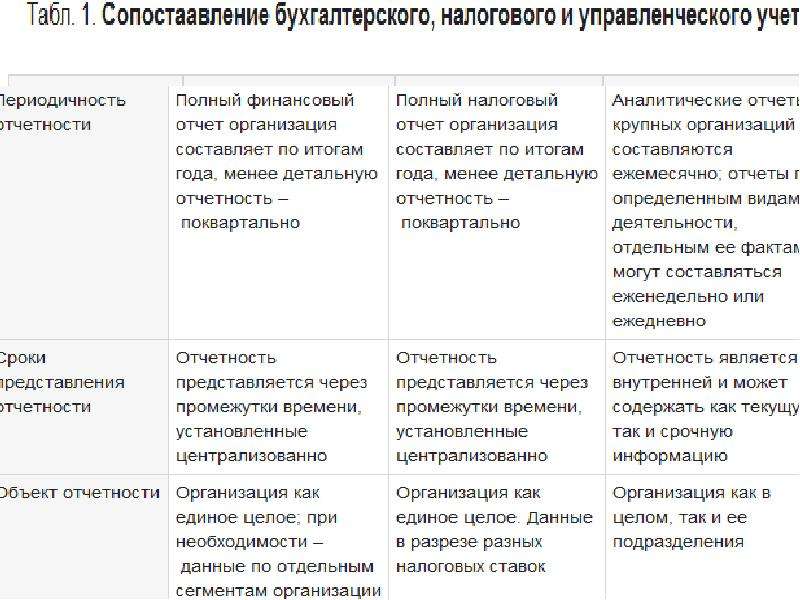

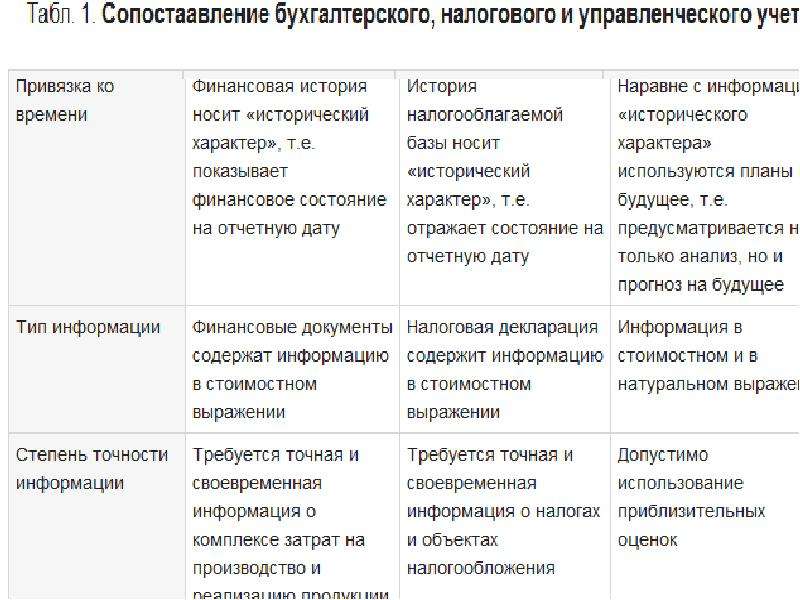

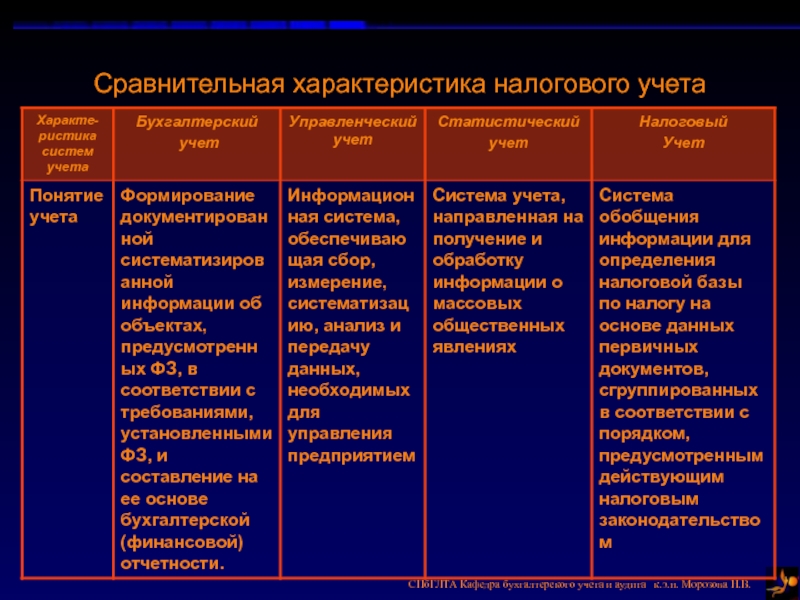

Для того, чтобы наглядно понять суть отличия управленческого учета от бухгалтерского и налогового, предлагаем ознакомиться со сравнительной таблицей:

|

Сравнимые характеристики |

Бухгалтерский учет |

Налоговый учет |

Управленческий учет |

|---|---|---|---|

|

Обязательность использования вида учета в организации |

Обязателен. Регламентирован государством.

|

Необязателен. Решение о ведении принимается руководством организации. | |

|

Регламент |

Российский стандарт бухгалтерского учета | Налоговый кодекс РФ | Корпоративный регламент управленческого учета |

|

Цель ведения учета |

Отражение всех хозяйственных операций для внутренних пользователей и составление финансовых документов для внешних пользователей | Формирование полной и достоверной информации для внешних пользователей о хозяйственных операциях с целью налогообложения |

Обеспечение планирования, анализа, собственно управления и контроля деятельности компании. Обеспечение информацией менеджеров, ответственных за достижение конкретных целей Обеспечение информацией менеджеров, ответственных за достижение конкретных целей

|

|

Пользователи данных, получаемых при ведении учета |

Руководители предприятия и его подразделений, акционеры, группы других пользователей | Внешние – Госналогслужба, внутренние – менеджеры, работающие над налоговым планированием, и аудиторы | Должностные лица – руководитель, руководящий состав и менеджеры разного уровня |

|

Основополагающий принцип ведения учета |

Учет строится на основополагающем балансовом уравнении: Активы = Капитал владельцев организации + Обязательства | Учет строится на сопоставлении всех доходов организации и экономически обоснованных расходов |

Сопоставление доходов и расходов. Используется любая система аналитических записей Используется любая система аналитических записей

|

|

Основные правила |

Нормы и правила, а также организация бухгалтерского учета установлены Законом «О бухгалтерском учете», Положениями по бухгалтерскому учету | Нормы и правила, установленные НК РФ. | Любые правила учета в зависимости от их соответствия целям учета. |

|

Показатель отражения учета во времени |

Финансовая история носит «исторический характер», т.е. показывает финансовое состояние на отчетную дату | История налогооблагаемой базы носит «исторический характер», т.е. отражает состояние на отчетную дату |

Наравне с информацией «исторического характера» используются планы на будущее, т. е. предусматривается не только анализ, но и прогноз на будущее е. предусматривается не только анализ, но и прогноз на будущее

|

|

Тип информации |

Финансовые документы содержат информацию в стоимостном выражении | Налоговая декларация содержит информацию в стоимостном выражении | Информация в стоимостном и в натуральном выражении |

|

Периодичность отчетности |

Полный финансовый отчет организация составляет по итогам года, менее детальную отчетность – поквартально или помесячно | Полный налоговый отчет организация составляет по итогам года, менее детальную отчетность – поквартально | Аналитические отчеты крупных организаций составляются ежемесячно; отчеты по определенным видам деятельности, отдельным ее фактам могут составляться еженедельно или ежедневно |

Первым и основным преимуществом ведения управленческого учета является получение актуальной картины функционирования бизнеса, что в свою очередь помогает эффективно реагировать на внешние изменения как в периоды кризиса, так и позитивных влияний внешнего мира. Этот вид учета позволяет оперативно корректировать стратегию развития бизнеса с помощью различных метрик и их допустимых значений, выход за которые должен сигнализировать о необходимости изменения стратегии. При этом, информация отражается не только в стоимостном эквиваленте, но в качественном или количественном показателе, что приводит к улучшению восприятия текущего состояния организации.

Этот вид учета позволяет оперативно корректировать стратегию развития бизнеса с помощью различных метрик и их допустимых значений, выход за которые должен сигнализировать о необходимости изменения стратегии. При этом, информация отражается не только в стоимостном эквиваленте, но в качественном или количественном показателе, что приводит к улучшению восприятия текущего состояния организации.

Еще одним фактором является возможность планирования показателей, что позволяет на основе предыдущих периодов сделать прогнозы по возможным значениям показателей на предстоящие – например, анализировать сезонность при сбыте продукции.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

Образцы, бланки, формы документов в MS-Word и MS-Excel и графических форматах

В разделе представлены сотни форм в MS–Word и MS–Excel, а также в графических форматах. Все они поддерживаются в актуальном состоянии. Все формы, образцы, бланки официальных документов собраны в специальных сводных таблицах в интернет–версии системы КонсультантПлюс. Ссылки на наиболее важные и часто используемые формы приведены непосредственно на этой странице, их можно сразу загрузить в Excel или Word.

Все они поддерживаются в актуальном состоянии. Все формы, образцы, бланки официальных документов собраны в специальных сводных таблицах в интернет–версии системы КонсультантПлюс. Ссылки на наиболее важные и часто используемые формы приведены непосредственно на этой странице, их можно сразу загрузить в Excel или Word.

Свыше 80000 бланков, форм и образцов типовых договоров, контрактов, учредительных, организационных и внутренних документов, форм налоговой отчетности и учета предприятий, страховых, банковских учреждений вы можете найти в информационном банке «Деловые бумаги».

Формы бухгалтерской отчетности

В список включены важнейшие и широко применяемые формы бухгалтерской отчетности, утвержденные Министерством финансов Российской Федерации. Формы бухгалтерской отчетности, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

Формы отчетности для организаций кроме кредитных, страховых и бюджетных:

Перейти в полный список форм бухгалтерской отчетности

Формы налогового учета и отчетности

В список включены важнейшие и широко применяемые формы и бланки налогового учета и отчетности, утвержденные федеральными органами государственной власти. Формы налогового учета и отчетности, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

Формы налогового учета и отчетности, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

Формы налогового учета и отчетности по налогу на добавленную стоимость:

Перейти в полный список форм налогового учета и отчетности

Данный перечень содержит формы налогового учета и отчетности, нормативные акты, их утвердившие, и информацию о порядке заполнения, а именно: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, платежи за пользование природными ресурсами, налог на прибыль организаций, налог на игорный бизнес, водный налог, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, налог на имущество организаций, транспортный налог, земельный налог, единый сельскохозяйственный налог, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и т. д.

д.

Формы первичных учетных документов

В список включены важнейшие и широко применяемые формы первичных учетных документов, утвержденные федеральными органами государственной власти и Центральным банком Российской Федерации (Банком России). Формы первичных учетных документов, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

Перейти к сводной таблице, содержащей формы, нормативные акты, их утвердившие, и информацию о порядке заполнения, касающиеся следующих первичных учетных документов:

по учету кадров, по учету рабочего времени и расчетов с персоналом по оплате труда, по учету работ в капитальном строительстве и ремонтно–строительных работ, по учету продукции, товарно–материальных ценностей в местах хранения и т.д. и т.п.

Формы федерального государственного статистического наблюдения

В список включены общероссийские формы унифицированной отчетно–статистической документации, утвержденные Госкомстатом РФ или Росстатом, являющиеся объектами классификации в Общероссийском классификаторе управленческой документации (ОКУД).

Перейти к сводной таблице, содержащей формы, нормативные акты, их утвердившие, и информацию о порядке заполнения, касающиеся следующей отчетно–статистической документации:

документация по институциональным преобразованиям в экономике, развитию негосударственного сектора, документация по макроэкономическим показателям и экономическим балансам, документация по науке и инновациям, документация по экономической активности населения, оплате и условиям труда работников, документация по оптовой торговле, документация по финансам, документация по природным ресурсам и охране окружающей среды, жилищно–коммунальному хозяйству, здравоохранению, туризму и отдыху, образованию и культуре, платным услугам, документация по статистике промышленности, документация по инвестициям и т.д. и т.п.

Помощь в поиске нужной формы в сводных таблицах

Чтобы получить интересующую вас форму из таблицы:

- откройте сводную таблицу, найдите в левой колонке название формы и перейдите по этой ссылке (например, «Справка о доходах физического лица»)

- попав внутрь текста документа, прокрутите его вверх до фразы «См. данную форму в MS–Excel» и откройте форму

данную форму в MS–Excel» и откройте форму

данную форму в MS–Excel» и откройте форму Вся справочная информация

в системе КонсультантПлюс

Создание налоговых регистров и журнала налоговых регистров — Finance | Dynamics 365

- Статья

- Чтение занимает 14 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Для организации учета прибыли для организации в России рекомендуется система, состоящая из списка налоговых регистров. Налоговые регистры отслеживают типы доходов и расходов для организации, начиная с момента расчета основных документов (накладных и фактур) до того момента, когда рассчитываются затраты на себестоимость готовой продукции. Данные в налоговых регистрах используются для подтверждения объявленной суммы прибыли организации.

Данные в налоговых регистрах используются для подтверждения объявленной суммы прибыли организации.

Следующие модули являются источниками данных для налоговых регистров:

- Основные средства (Россия)

- Управление запасами

- Управление производством

- Главная книга

- Расчеты с поставщиками

- Расчеты с клиентами

Существуют следующие типы налоговых регистров:

- Налоговые регистры первого уровня или налоговые регистры «операции»: эти регистры создаются на основе операций (проводок) в системе.

- Налоговые регистры второго уровня: эти регистры используют результаты налоговых регистров («операции») первого уровня.

- Результирующие налоговые регистры: эти регистры используют данные из налоговых регистров второго уровня.

Структура данных каждого налогового регистра почти уникальна.

Результаты расчета регистров связаны со значением Код расходов и доходов.

В системе налоговые регистры группируются в соответствии со сведениями, указанными в них:

- Налоговые регистры промежуточных расчетов: эти налоговые регистры отображают и сохраняют результаты промежуточных расчетов. Данные из этих налоговых регистров не имеют соответствующих строк в налоговой декларации. Результаты используются для результирующих налоговых регистров.

- Налоговые регистры статуса объекта налогового учета: эти налоговые регистры отображают сведения о статусе объектов налогового учета для каждой даты отчетности и изменения этого статуса.

- Налоговые регистры для создания данных отчетности: эти налоговые регистры отображают значения, которые могут быть перенесены в отдельные строки налоговой декларации.

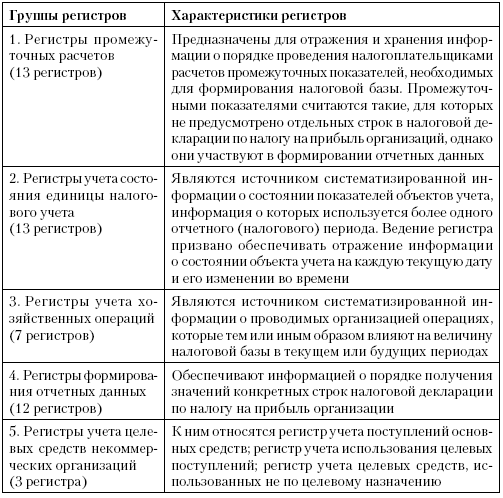

Доступные налоговые регистры

В следующей таблице показан полный список доступных налоговых регистров, сгруппированных по типу налоговых регистров.

Налоговые регистры промежуточных расчетов

| Тип налогового регистра | Комментарий |

|---|---|

| — Расчет по временным налоговым разницам- Расчет по временным налоговым разницам по методу остатка | Эти налоговые регистры рассчитывают временные налоговые разницы. |

| — Расчет по постоянным налоговым разницам- Расчет по постоянным налоговым разницам по методу остатка | Эти налоговые регистры рассчитывают постоянные налоговые разницы. |

| — Акт инвентаризации дебиторской задолженности- Деб. задолженность — инвентаризация (бухгалтерский учет) | Эти налоговые регистры соответствуют сальдо расчетов с клиентами в конце отчетного периода. |

| — Деб. задолженность — проводка- Деб. задолженность — движение (бухгалтерский учет) | Эти налоговые регистры обобщают сведения об операциях для перемещения дебиторской задолженности. |

— Деб. задолженность — проводка резервов- Деб. задолженность — движение резерва (бухгалтерский учет)- Деб. задолженность — детальное движение резерва- Деб. задолженность — детальное движение резерва(бухгалтерский учет) задолженность — движение резерва (бухгалтерский учет)- Деб. задолженность — детальное движение резерва- Деб. задолженность — детальное движение резерва(бухгалтерский учет) | Эти налоговые регистры обобщают сведения о перемещении и использовании резерва для сомнительных долгов. |

| — Деб. задолженность — резервы- Деб. задолженность — резервы (бухгалтерский учет)- Деб. задолженность — детальный расчет резервов- Деб. задолженность — детальный расчет резервов (бухгалтерский учет) | Эти налоговые регистры соответствуют сумме резерва, рассчитанной для текущего отчетного периода. Этот резерв будет использоваться для списания безнадежных задолженностей позже. |

| Денежные средства — поступление | Этот налоговый регистр поступления денежных средств консолидирует информацию о поступлении денежных средств для определения дохода, который связан с текущими и будущими периодами, или проводок, определяющих будущие расходы. |

| Денежные средства — расход | Этот налоговый регистр расхода денежных средств консолидирует информацию о расходе денежных средств для определения расходов, которые связаны с текущими и будущими периодами, или проводок, определяющих будущие доходы. |

| Движение модуля «Расчеты с поставщиками» | Этот налоговый регистр обобщает сведения об операциях для перемещения расчетов с поставщиками.В регистр вносятся записи о всех фактах появления расчетов с поставщиками, и все возвраты денежных средств (полные или частичные) и их списание по налогоплательщику между началом налогового периода и датой отчетности. |

| Кред. задолженность — инвентаризация | Этот налоговый регистр основан на запасах счетов по состоянию на дату отчета. Оно отражает существование сумм расчетов с поставщиками, которые могут быть списанными. Например, суммы могут быть списаны, так как срок действия законодательных ограничений истек. |

| НМА — амортизация | Этот налоговый регистр определяет сумму амортизации для нематериальных активов. Сумма амортизации включена в косвенные затраты, которые распознаются в текущем налоговом периоде для целей налогообложения. |

| НМА — амортизация (нелинейный метод) | Этот налоговый регистр рассчитывает амортизацию нематериальных активов с помощью нелинейного метода налога. |

| Нормируемые расходы — коэфф. буд. периодов | Этот налоговый регистр содержит результаты расчетов норм в отложенных периодах. |

| Нормируемые расходы — коэфф. тек. периода | Этот налоговый регистр содержит результаты расчетов норм в текущем периоде. |

| Нормируемые расходы тек. периода | В этом налоговом регистре отображается сумма амортизации для каждого объекта. Здесь также отображается общая сумма амортизации, включенная в прямые или косвенные затраты. |

| Доходы и расходы, не влияющие на налоговую базу | Это налоговый регистр содержит информацию о доходах и расходах, которые не влияют на базу налога. Эти сведения используются, когда рассчитываются регистры постоянных налоговых разниц. |

| ОС и НМА — реализация | Этот налоговый регистр используется для следующих целей:

|

| Восстановление амортизационной премии | В этом налоговом регистре отображаются данные о проводках восстановления амортизационной премии для основных средств, если выполняются следующие условия:

|

| ОС — амортизация | Этот налоговый регистр определяет сумму амортизации для основных средств. Сумма амортизации требуется для создания прямых расходов и других расходов, которые распознаются в текущем налоговом периоде для целей налогообложения. В регистре отображается сумма амортизации для каждого объекта. Здесь также отображается общая сумма амортизации, включенная в прямые или косвенные затраты. |

| ОС — амортизация (нелинейный метод) | Этот налоговый регистр рассчитывает амортизацию основных средств с помощью нелинейного метода налога. |

| Расходы по налогам | Этот налоговый регистр содержит все налоги и пошлины, сгруппированные по типу налогов. |

| Формир. стоимости объекта учета | Этот налоговый регистр создает затраты на объект учета (то есть, основное средство или нематериальный актив). |

| Оценка НЗП и ГП в налоговом учете | Этот налоговый регистр используется для оценки сальдо незавершенного производства (НЗП) и готовой продукции. |

| Распределение прибыли по отдельным подразделениям | Этот налоговый регистр рассчитывает сумму распределения прибыли для отдельных подразделений. |

| Курсовая разница в бухгалтерском учете | Этот налоговый регистр устарел. |

| Курсовая разница в налоговом учете | Этот налоговый регистр устарел. |

| Суммовая разница в налоговом учете | Этот налоговый регистр устарел. |

Налоговые регистры статуса объекта налогового учета

| Тип налогового регистра | Комментарий |

|---|---|

| ОC — информация об объекте | Этот налоговый регистр используется для сбора сведений о существовании и перемещении собственности, принадлежащей организации и учитываемой для целей налогообложения как основных средств в качестве амортизируемого имущества. |

| НМА — информация об объекте | Этот налоговый регистр используется для сбора сведений о существовании и перемещении собственности, принадлежащей организации и учитываемой для целей налогообложения как нематериальных активов в качестве амортизируемого имущества. |

| РБП | Этот налоговый регистр суммирует информацию о расходах, которые могут быть включены в расходы для целей налогообложения в будущих периодах. Эти расходы называются расходами будущих периодов. |

Налоговые регистры для создания данных отчетности

| Тип налогового регистра | Комментарий |

|---|---|

| Имущество — выбытие | Этот налоговый регистр суммирует информацию о доходе от выбытия собственности налогоплательщика, продажи работ, услуг и прав и формирования сумм соответствующего дохода от продаж, включенных в налоговую базу. |

| Доходы текущего периода | Этот налоговый регистр содержит сведения об операциях выручки, которые используются для отслеживания выручки за указанный отчетный период. Отслеживаемая выручка включает нереализованную выручку. Регистр используется, когда рассчитываются налоги на объявленную прибыль. Отслеживаемая выручка включает нереализованную выручку. Регистр используется, когда рассчитываются налоги на объявленную прибыль. |

| Расходы прочие реализ. | Этот налоговый регистр показывает общую сумму других расходов, которые распознаются как другие расходы текущего периода, расходы будущих периодов, которые учитываются в налоговый период, и суммы соответствующих типов других расходов на основе данных аналитического учета соответствующих типов расходов. |

| Расходы внереализационные | Этот налоговый регистр используется для расчета нереализованных расходов, которые создаются в течение периода налоговой отчетности. Регистр рассчитывается в конце учетного периода на основе расходов, начисленных с начала налогового периода и до даты формирования отчетности. Записи, регистрируемые для каждой категории нереализованных расходов, получаются из данных налоговых регистров в конце отчетного периода. |

| Расходы прочие внереализационные | Этот налоговый регистр отображает сумму без налога и сумму налога на основе проводок главной книги или расходов, введенных вручную в регистр. |

| Имущество — не складируемое | Этот налоговый регистр отображает информацию о перемещении номенклатур, работ, услуг и прав, которые списаны при фактических затратах. Предполагается, что это свойство не связано с главной деятельностью компании. Вместо этого приобретение является общим экономическим расходом и принимается для налогового учета в период, когда были сделаны расходы. |

| Имущество — складируемое | Этот налоговый регистр содержит следующую информацию:

|

| Имущество — складируемое (итоги) | Этот налоговый регистр отображает общую сумму каждого типа дохода или расхода, основанную на чеках в регистре Складируемое имущество. |

Набор налоговых регистров, которые должны быть введены для отчетного периода, создается в журнале налоговых регистров. Каждый журнал налоговых регистров состоит из строк, которые соответствуют статусу расчета отдельных регистров для выбранного периода.

Каждый журнал налоговых регистров состоит из строк, которые соответствуют статусу расчета отдельных регистров для выбранного периода.

Создание налогового регистра

Перейдите Налог > Настройка > Налог на прибыль > Регистры.

Выберите создать, чтобы создать налоговый регистр, и установите следующие поля:

- Тип регистра: выберите тип налогового регистра.

- Код регистрации: введите уникальный код налогового регистра.

- Типы периодов: выберите частоту создания налоговых регистров.

На экспресс-вкладке Скрыть переместите поля, которые необходимо скрыть, из столбца Доступные поля в столбец Выбранные поля, а затем установите флажок Скрыть для этих полей.

При создании новых строк в журналах налогового регистра скрытые поля автоматически исключаются из налогового реестра.

Список полей, включенных в расчет строк регистра, для каждого налогового регистра можно изменить в строках налогового регистра.

При изменении списка скрытых полей эти поля будут сохранены для всех данных, созданных до внесения этих изменений.На экспресс-вкладке Параметры можно настроить дополнительные параметры для налогового регистра. В строке для каждого параметра укажите значение в поле Значение. Параметры для каждого регистра отличаются. Дополнительные сведения о параметрах см. в разделе для каждого налогового регистра.

Список полей, включенных в расчет строк регистра, для каждого налогового регистра можно изменить в строках налогового регистра.

При изменении списка скрытых полей эти поля будут сохранены для всех данных, созданных до внесения этих изменений.

Список полей, включенных в расчет строк регистра, для каждого налогового регистра можно изменить в строках налогового регистра.

При изменении списка скрытых полей эти поля будут сохранены для всех данных, созданных до внесения этих изменений.Настройка кодов расходов и доходов для налогового регистра

Для некоторых налоговых регистров необходимо определить, какие коды расходов и доходов формируют информацию в налоговом регистре.

На странице Налоговые регистры в левой области выберите налоговый регистр. Затем в области действий выберите Коды расходов, чтобы настроить коды расходов и коды доходов для налогового регистра.

На странице Настройка кода расходов в левой области выберите код расхода или дохода или создайте новую строку.

В поле Код расхода выберите код расхода или дохода, используемый для записей по счету, которые должны быть перенесены в налоговый регистр.

В поле Имя условия введите имя кода расхода.

На экспресс-вкладке Настройка настройте параметр Тип и поле Тип основных средств. Дополнительные сведения см. в разделе Регистры основных средств и нематериальных активов.

На экспресс-вкладках Исключения и Аналитика исключений укажите счета ГК, аналитики и записи, которые должны быть исключены при расчете налогового регистра.

Просмотр дерева налоговых регистров

На странице Налоговые регистры в левой области выберите налоговый регистр.

В области действий выберите Дерево для просмотра структуры дерева налоговых регистров.

Ниже приводится пример древовидной структуры для налоговых регистров:

- Денежные средства — поступление

- Денежные средства — расход

- Формир. стоимости объекта учета

- Имущество — складируемое (итоги)

- Имущество — складируемое

- ОС и НМА — реализация

- ОC — информация об объекте

- Имущество — складируемое (итоги)

Древовидная структура показывает, что некоторые налоговые регистры рассчитываются с помощью данных из других налоговых регистров. Полужирный текст указывает налоговые регистры, которые существуют в системе и настраиваются на странице Налоговые регистры. Обычный текст указывает налоговые регистры, которые существуют в системе, но не настраиваются для расчета на странице Налоговые регистры.

Создание и работа с журналом налоговых регистров

Создание новый журнала налогового регистра

Можно создать новый журнал регистров налогового учета, только если были утверждены все журналы за предыдущие периоды.

Перейдите Налог > Записи журнала > Журналу налогового регистра. На странице отображается список уже созданных журналов налоговых регистров.

В области действий выберите Создать.

В диалоговом окне Новый журнал регистров в разделе Период отчетности настройте следующие поля:

- Типы периодов

- Номер периода

- Годы

В области действий выберите Строки, а затем выберите Да, чтобы утвердить создание строк журнала налоговых регистров. Откроется страница Строки журнала регистра.

Строки журнала содержат налоговые регистры, в которых расчетный период совпадает с типом периода журнала или меньше него. Налоговые регистры, в которых расчетный период больше типа периода журнала, исключается из расчета. Например, если период журнала регистров — Квартал, строки журнала будут содержать налоговые регистры, имеющие периоды Месяц и Квартал. Однако он не будет содержать налоговые регистры с периодом Ежегодно.

Однако он не будет содержать налоговые регистры с периодом Ежегодно.

Изменение полей регистра

Параметры отображения полей загружаются из настроек регистра, но список скрытых полей можно настроить в журнале налоговых регистров.

Чтобы скрыть поле, выполните следующие действия.

На странице Строки журнала регистров выберите строку регистра.

На вкладке Скрыть выберите добавить, чтобы добавить строку.

В поле Поле регистра выберите поле, которое требуется скрыть, а затем установите флажок Скрыть. Для выбора доступны только поля, выбранные в соответствующих параметрах регистра.

Нажмите Сохранить.

Чтобы добавить поле, выполните следующие действия.

- На странице Строки журнала регистров выберите заголовок столбца, а затем выберите Вставить столбцы.

- В диалоговом окне Вставка столбцов в столбце Выбор выберите поля, которые требуется добавить.

- Выберите Обновить.

Обновление журнала налогового регистра

Если состав журнала регистров налогового учета изменен, выполните следующие шаги, чтобы обновить его строки. Состав может измениться, если, например, создается новый регистр после того, как журнал уже был создан.

Перейдите Налог > Записи журнала > Журналу налогового регистра.

На панели действий выберите Строки.

На панели операций выберите Удалит строки, затем выберите Да.

Примечание

Невозможно удалить строки журнала регистров, если существуют утвержденные регистры. Чтобы удалить строки, необходимо сначала отменить утверждение регистров.

Закройте страницу Строки журнала регистра.

На панели операций выберите Строки для создания нового набора строк.

Расчет и печать налоговых регистров

Перейдите Налог > Записи журнала > Журналу налогового регистра.

На панели действий выберите Строки.

Чтобы рассчитать все регистры, на панели действий выберите Рассчитать все.

Или, чтобы рассчитать только один налоговый регистр, выберите строку для регистра, а затем на панели операций выберите Рассчитать текущий. Если регистр использует данные из других регистров, сначала следует рассчитать эти регистры.

Нажмите ОК. По окончании расчета создаются строки регистра.

На странице Строки журнала регистров выберите строку регистра.

В области действий выберите Печать. Затем в появившемся диалоговом окне выберите ОК.

Регистр печатается в формате Microsoft Excel.Здесь пример налогового регистра, который напечатан.

Регистр печатается в формате Microsoft Excel.

Регистр печатается в формате Microsoft Excel.Перерасчет налоговых регистров

Для пересчета налоговых регистров выполните следующие действия.

Перейдите Налог > Записи журнала > Журналу налогового регистра.

На панели действий выберите Строки.

На панели операций выберите Сбросить статус, чтобы сбросить все налоговые регистры, а затем нажмите кнопку ОК.

Или, чтобы сбросить только один регистр, выберите строку для регистра, а затем на панели операций выберите Изменить. В поле Статус выберите Не рассчитано. Если данные из регистра используются в других регистрах, эти регистры также сбрасываются.

Рассчитайте налоговые регистры, как описано в предыдущем разделе.

Просмотр и печать строк регистра

На странице Строки журнала регистров выберите строку регистра, а затем на панели операций выберите Строки регистра, чтобы просмотреть строки налогового регистра.

Содержимое и список столбцов различаются для каждого налогового регистра. Для получения дополнительных сведений см. раздел для каждого регистра.Чтобы просмотреть все строки или только последнюю строку, выберите Развернуть/свернуть узел.

Перейдите на вкладку Общие, чтобы просмотреть следующие сведения о выбранной строке:

Код расхода – код расхода строки, к которому относится строка регистра.

Тип строки — это поле может содержать следующие значения:

- Заголовок: строка заголовка.

- Текст: строка регистра.

- Нижний колонтитул: строка «общее».

Номер строки

Описание – описание строки регистра. Для типов строк Заголовок и Нижний колонтитул это поле устанавливается автоматически. Для типа строки Текст поле доступно для редактирования.

Ввод данных вручную: этот параметр устанавливается в значение Да, если строка была создана вручную. Этот параметр не может редактироваться.

Исправлено: для этого параметра устанавливается значение Да, если строка была изменена вручную. Этот параметр не может редактироваться.

На панели операций выберите Источник, чтобы перейти к первичному документу, на котором была основана строка при ее создании. В зависимости от налогового регистра первичный документ может быть, например, карточкой ОС или разнесенной накладной поставщика или клиента. Кнопка Источник недоступна, если строка регистра была создана путем суммирования проводок.

Для печати налогового регистра на панели действий выберите Печать. Регистр печатается в формате Excel.

Содержимое и список столбцов различаются для каждого налогового регистра. Для получения дополнительных сведений см. раздел для каждого регистра.

Содержимое и список столбцов различаются для каждого налогового регистра. Для получения дополнительных сведений см. раздел для каждого регистра.

Вручную скорректируйте строки налоговых регистров

Автоматически созданные строки регистра можно изменить или удалить вручную. Строки также могут быть добавлены вручную в регистр. Однако строки могут быть добавлены или изменены только для рассчитанных налоговых регистров.

Строки также могут быть добавлены вручную в регистр. Однако строки могут быть добавлены или изменены только для рассчитанных налоговых регистров.

Редактирование строк регистра

- На странице Строки регистра в области действий выберите Правка.

- Измените требуемые строки, а затем на панели операций выберите Сохранить.

- На вкладке Общие обратите внимание, что параметр Исправлено имеет значение Да.

Удаление строки регистра

- На странице Строки регистра выберите строку, а затем на панели операций выберите Удалить.

Чтобы восстановить строку после ее удаления, необходимо пересчитать налоговый регистр.

Вручную добавьте строку в налоговый регистр

- На странице Строки регистра в области действий выберите Создать.

- Задайте поля для новой строки и затем на панели операций выберите Сохранить.

- На вкладке Общие обратите внимание, что параметр Ввод данных вручную имеет значение Да.

Утверждение налоговых регистров

После расчета всех налоговых регистров и просмотра данных регистры должны быть утверждены. При утверждении всех рассчитанных налоговых регистров журнал налогового регистра автоматически устанавливает флажок Утверждено. Журнал налоговых регистров утверждается автоматически, если все включенные в него налоговые регистры утверждены.

- Чтобы утвердить налоговый регистр, на странице Строки журнала регистров на панели операций выберите Изменить.

- Установите флажок Утверждено, а затем в поле Работник выберите пользователя, утвердившего регистр.

Чтобы отменить утверждение регистра, снимите флажок Утверждено. Поле Работник автоматически очищается.

Печать налогового регистра с помощью отчета строк регистра

- Перейдите Налог > Запросы и отчеты > Налоговые отчеты > Строки регистра.

- В диалоговом окне Строки регистра в разделе По умолчанию определите критерии для выбора налогового регистра для отчета. Значения должны соответствовать друг другу. В противном случае регистр печататься не будет.

- Нажмите ОК. Налоговый регистр печатается в формате Excel.

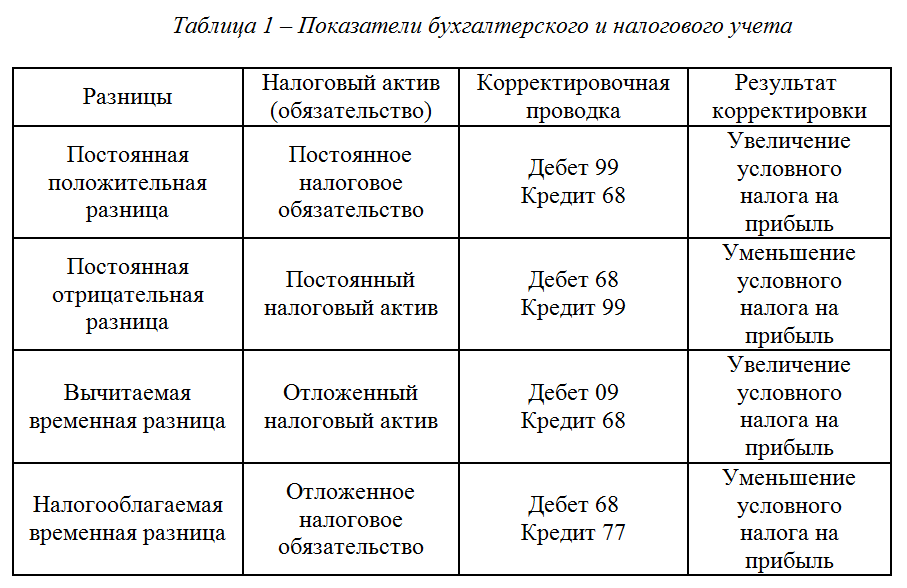

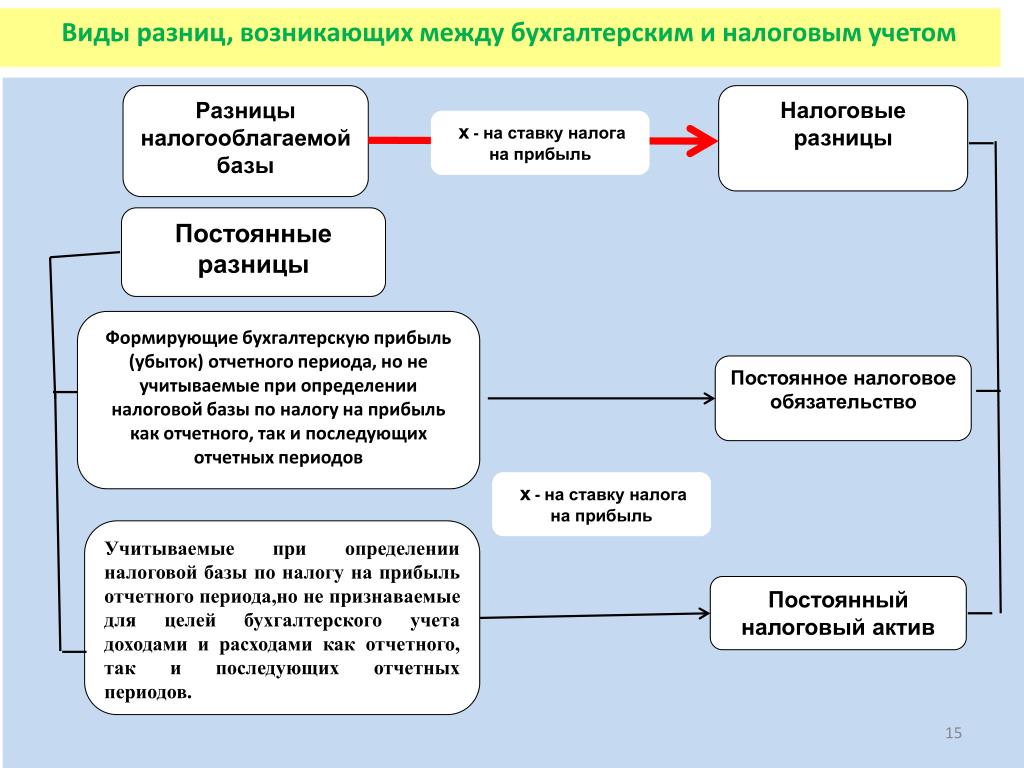

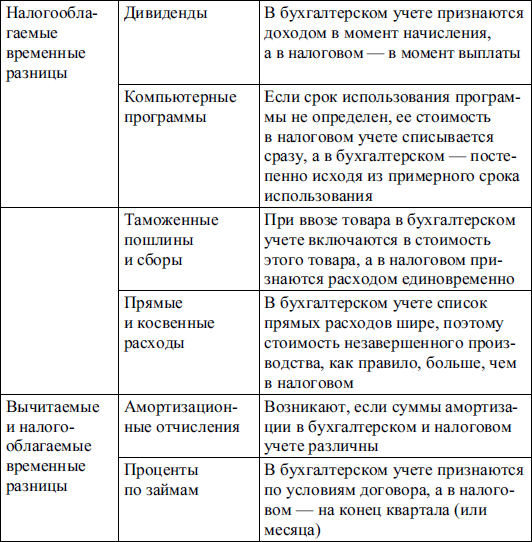

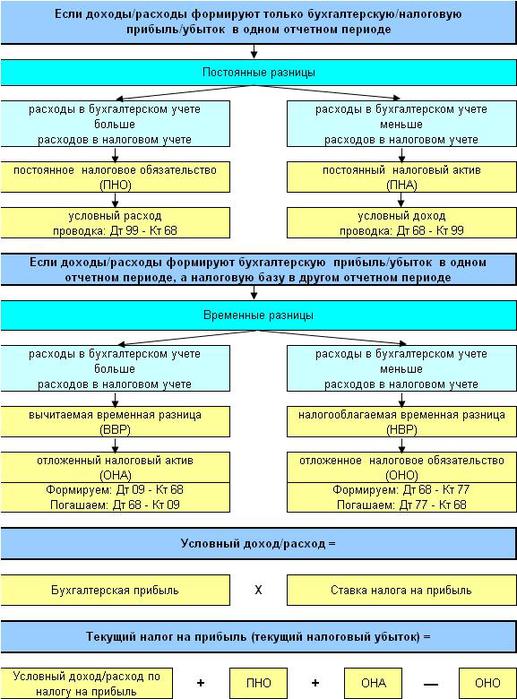

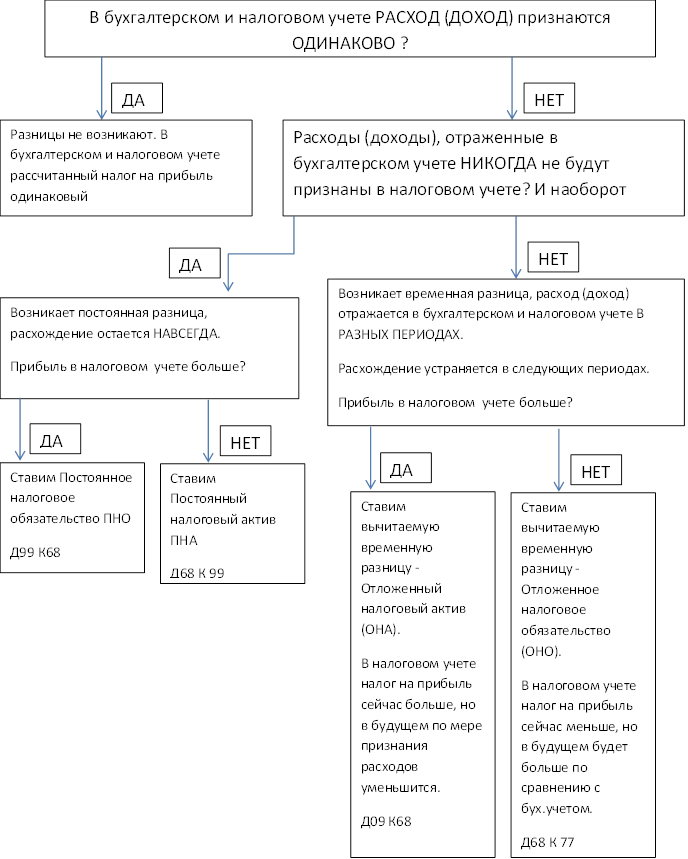

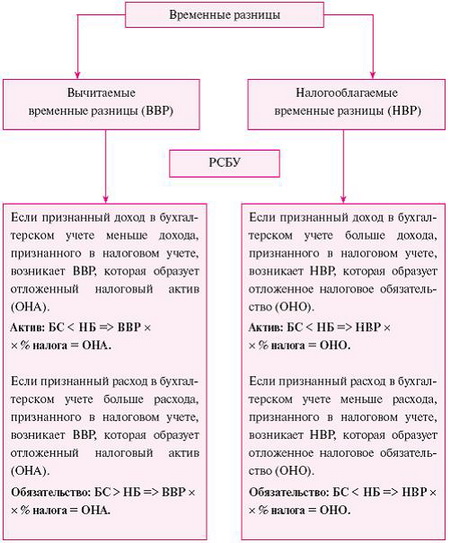

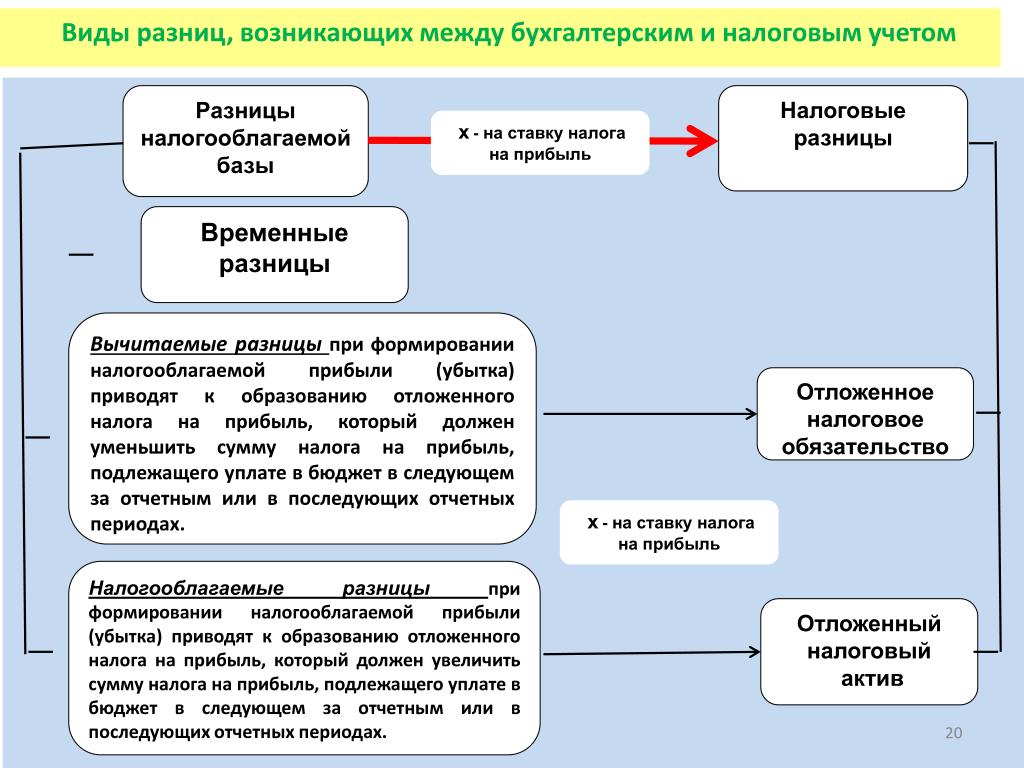

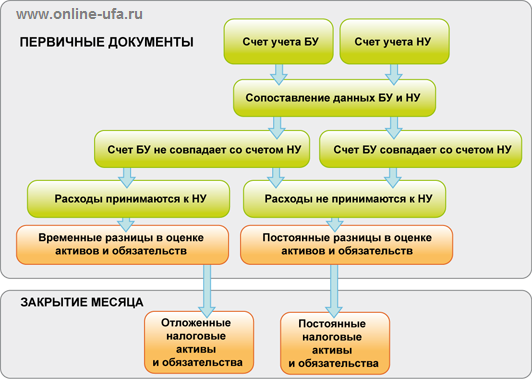

Постоянные/временные разницы в налоговом учете

Что такое постоянные/временные разницы в налоговом учете?

Как описано в обзоре подоходного налога CFIУчет подоходного налогаПодоходный налог и его учет являются ключевой областью корпоративных финансов. Существует несколько целей учета налога на прибыль и оптимизации оценки компании. Разница в учете налогов между финансовой отчетностью и налоговыми декларациями создает постоянные и временные разницы в налоговых расходах в отчете о прибылях и убытках.Финансовая отчетность будет получена по налоговым расходам, но фактический налог, подлежащий уплате, будет получен из налоговой декларации. В этом руководстве будет рассмотрено влияние этих постоянных и временных разниц в налоговом учете.

В этом руководстве будет рассмотрено влияние этих постоянных и временных разниц в налоговом учете.

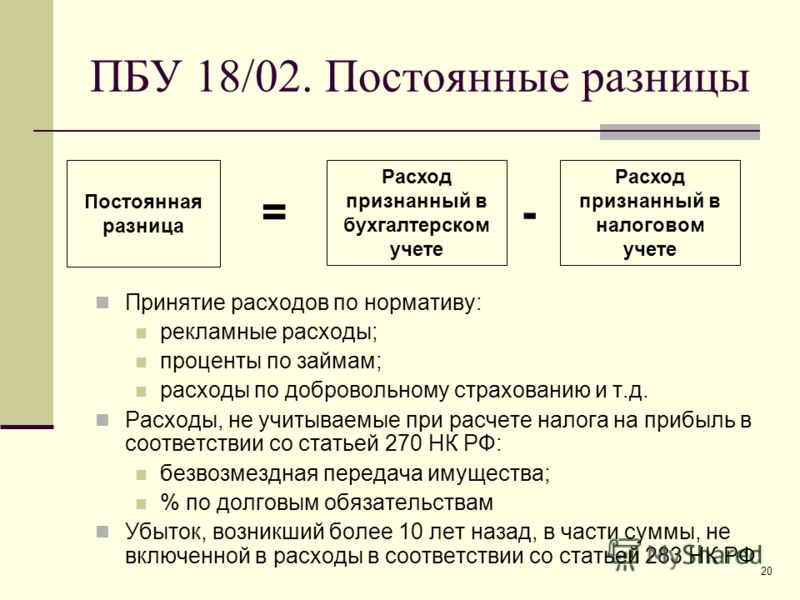

Что такое постоянная разница в налоговых расходах?

Постоянная разница – это разница между расходом по налогу и налогом к уплате, вызванная статьей, которая не сторнируется с течением времени. Другими словами, это различие между бухгалтерским и налоговым учетом, которое никогда не устраняется.Примером постоянной разницы является штраф, наложенный на компанию. Налоговые кодексы редко разрешают вычет в случае штрафа, но штрафы часто вычитаются из отчета о прибылях и убытках. Отчет о прибылях и убытках является одним из основных финансовых отчетов компании, который показывает их прибыль и убытки за определенный период времени. Прибыль или в бухгалтерском учете.

Постоянная разница приведет к разнице между установленной законом налоговой ставкой и эффективной налоговой ставкой. Кроме того, поскольку постоянная разница никогда не будет устранена, эта налоговая разница не приводит к возникновению отложенных налогов, как в случае временных разниц.

Что такое временная разница в налоговых расходах?

Временные разницы – это разницы между доходом до налогообложения и налогооблагаемым доходом, которые в конечном итоге сторнируются или будут устранены. Иными словами, операции, которые создают временные разницы, признаются как в финансовом учете, так и в бухгалтерском учете для целей налогообложения, но признаются в разное время. Вот почему временные различия также известны как временные различия.

Примером временной разницы является доход от аренды.Учет по методу начисления позволяет регистрировать доход только тогда, когда он получен, но если компания получает авансовый платеж в виде дохода от аренды, она должна указать это в своей налоговой декларации в разделе облагаемого налогом дохода.

Таким образом, этот доход будет отражен в налоговой декларации, но не в бухгалтерском учете. Это создает временную разницу в этом периоде. В будущем, когда доход от аренды, наконец, будет получен, компания отразит этот доход в бухгалтерском учете доходов, но не в своей налоговой декларации, тем самым сторнировав и устранив первоначальную разницу.

Какое влияние эти различия оказывают на налоговый учет?

Постоянная разница никогда не будет сторнирована и, как таковая, окажет влияние только в том периоде, в котором она возникла. Часто единственное влияние заключается в том, что эффективная налоговая ставка в бухгалтерских книгах будет выше или ниже, чем эффективная налоговая ставка в налоговой декларации компании.

Однако временная разница оказывает более сложное влияние на бухгалтерский учет компании. Если временная разница приводит к тому, что балансовый доход до налогообложения превышает фактический налогооблагаемый доход, то возникает отложенное налоговое обязательство.Это связано с тем, что теперь компания заработала больше доходов в своем бухгалтерском учете, чем она отразила в своих налоговых декларациях.

Компания знает, что в конечном итоге это должно измениться, и компания будет иметь более высокие доходы и, следовательно, более высокие налоги на свои налоговые декларации в будущем периоде. С переходной точки зрения, наличие более низкого балансового дохода, чем налоговый доход, приведет к созданию отложенного налогового актива. Отложенное налоговое обязательство/активОтложенное налоговое обязательство или актив создается при наличии временной разницы между балансовым налогом и фактическим подоходным налогом.

С переходной точки зрения, наличие более низкого балансового дохода, чем налоговый доход, приведет к созданию отложенного налогового актива. Отложенное налоговое обязательство/активОтложенное налоговое обязательство или актив создается при наличии временной разницы между балансовым налогом и фактическим подоходным налогом.

Дополнительная литература

CFI является официальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам получить уверенность, которая вам нужна в вашей финансовой карьере. Зарегистрируйтесь сегодня!® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)® Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обрести уверенность, необходимую для вашей финансовой карьеры.Зарегистрируйтесь сегодня! программа сертификации, призванная превратить любого человека в финансового аналитика мирового класса. Чтобы продолжать учиться и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

Чтобы продолжать учиться и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Налоговая гаваньНалоговая гаваньНалоговая гавань или оффшорный финансовый центр — это любая страна или юрисдикция, которая предлагает минимальные налоговые обязательства для иностранных физических и юридических лиц.

- Налоговый щитНалоговый щитНалоговый щит — это допустимый вычет из налогооблагаемого дохода, который приводит к уменьшению причитающихся налогов.Стоимость этих щитов зависит от эффективной налоговой ставки для корпорации или физического лица. Общие расходы, подлежащие вычету, включают износ, амортизацию, платежи по ипотеке и процентные расходы.

- Отложенный налогОтложенное налоговое обязательство/активОтложенное налоговое обязательство или актив создается при наличии временной разницы между балансовым налогом и фактическим подоходным налогом.

- Руководство финансового аналитика Электронная книга Analyst Trifecta Электронная книга CFI Analyst Trifecta является БЕСПЛАТНОЙ и доступна для скачивания в формате pdf. Узнайте об аналитике, презентации и социальных навыках. Изучите передовые методы работы в отрасли, чтобы выделиться из толпы и стать финансовым аналитиком мирового уровня, 141 страница.

Узнайте об аналитике, презентации и социальных навыках. Изучите передовые методы работы в отрасли, чтобы выделиться из толпы и стать финансовым аналитиком мирового уровня, 141 страница.

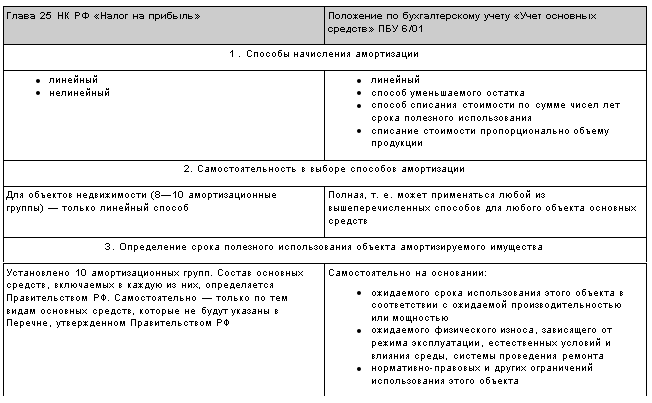

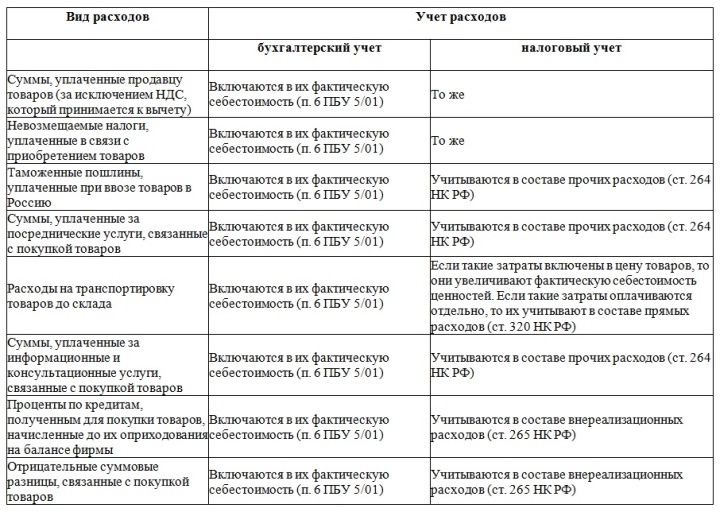

Узнайте об аналитике, презентации и социальных навыках. Изучите передовые методы работы в отрасли, чтобы выделиться из толпы и стать финансовым аналитиком мирового уровня, 141 страница.Различия между бухгалтерским и налогооблагаемым доходом

Существуют различия между общепринятыми принципами бухгалтерского учета (GAAP) и положениями Налогового кодекса (IRC). Эти различия возникают из-за различных целей GAAP и IRC.

Цели GAAP направлены на предоставление инвесторам и другим пользователям финансовой отчетности надежной и актуальной финансовой информации.

Цели налогового законодательства, содержащегося в IRC, включают социальную справедливость, простоту администрирования, политические соображения и обеспечение того, чтобы физические и юридические лица облагались налогом, когда у них есть возможность платить.

Кроме того, во многих случаях руководство фирмы будет использовать один метод бухгалтерского учета, такой как линейная амортизация, для целей бухгалтерского учета и другой метод, такой как амортизация на основе ACRS, для целей налогообложения.

Таким образом, предусмотрительное руководство часто будет выбирать такие методы учета IRC, которые сведут к минимуму налогооблагаемый доход фирмы и, таким образом, сократят отток ее денежных средств из-за налогов.

С другой стороны, одно и то же руководство может выбрать другой набор принципов бухгалтерского учета для целей финансовой отчетности.

Источники расхождений между бухгалтерским и налогооблагаемым доходом

Разницы между бухгалтерским доходом и налогооблагаемым доходом можно разделить на постоянные и временные.

Постоянные различия

Постоянные разницы учитываются при определении бухгалтерского дохода, но никогда не учитываются при определении налогооблагаемого дохода.По сути, это законодательные различия между GAAP и IRC.

Примером постоянной разницы являются проценты по государственным и местным облигациям.

Хотя проценты по этим статьям представляют собой доход с точки зрения бухгалтерского учета, они не включаются в налогооблагаемый доход ни в год получения, ни в год заработка.

В США Конгресс сделал это для того, чтобы правительствам штатов и местным органам власти было проще получать доходы, сделав проценты по своим обязательствам необлагаемыми налогом.Поскольку эти различия действительно постоянны, мы ими не занимаемся.

Разница во времени

Временные разницы являются другой причиной того, что бухгалтерский доход в любом году может отличаться от налогооблагаемого дохода.

Разница во времени возникает из-за того, что некоторые операции влияют на налогооблагаемую прибыль в другой период, чем когда они влияют на бухгалтерскую прибыль до налогообложения.

Однако в течение срока действия конкретной операции сумма дохода или расхода для целей бухгалтерского учета и налогообложения остается неизменной; просто она различна в разные периоды.

Примером разницы во времени является использование линейной амортизации, основанной на сроке экономической службы актива, для целей финансовой отчетности и использование амортизации ACRS для целей налогообложения.

Как правило, в первые несколько лет жизни актива амортизация по программе ACRS превышает линейную амортизацию, а бухгалтерский доход до налогообложения уменьшается до суммы, меньшей налогооблагаемой прибыли в результате амортизации.

Однако в последующие годы разница во времени меняется на противоположную. Прямолинейная амортизация теперь превышает амортизацию ACRS, что приводит к большему сокращению бухгалтерского дохода, чем налогооблагаемого дохода, в результате разницы в амортизации.

Пример

Для иллюстрации предположим, что компания покупает легкий грузовик в начале 2019 года за 10 000 долларов США и решает использовать линейную амортизацию для целей бухгалтерского учета со сроком службы 5 лет и без ликвидационной стоимости.

В первый год фирма начисляет амортизацию за весь год, что означает, что годовая амортизация составляет 2000 долларов, или 10 000 долларов + 5 лет.

Для целей налогообложения срок службы актива составляет 3 года, а в соответствии с ACRS процент амортизации составляет 25 % в первый год, 38 % во второй год и 37 % в третий год.

В следующей таблице сравнивается годовая и общая амортизация по каждому методу:

Как видно из таблицы, в течение срока службы актива — в обоих случаях — общая амортизация составляет 10 000 долларов США.

В первые три года амортизация ACRS превышает линейную амортизацию, а в последние два года линейная амортизация превышает амортизацию ACRS, которая сводится к нулю.

Существует несколько других временных различий между налогооблагаемым доходом и бухгалтерским доходом.Некоторые из наиболее важных из них приведены в приведенном ниже примере.

Вы должны помнить два момента. Разница во времени влияет на два или более периода: период, в котором возникает разница во времени, и более поздние периоды, когда она разворачивается или меняется на противоположную.

Однако в течение срока действия одной операции сумма бухгалтерского и налогооблагаемого дохода или расхода, связанного с этой операцией, будет одинаковой. Вопрос лишь в том, когда разница во времени влияет на бухгалтерский учет и налогооблагаемый доход.

True Tamplin, BSc, CEPF®

True Tamplin — автор публикаций, оратор, генеральный директор UpDigital и основатель Finance Strategists.

True является сертифицированным преподавателем личных финансов (CEPF®), участвует в своем сайте финансового образования Finance Strategists и общается с различными финансовыми сообществами, такими как Институт CFA, а также со студентами таких университетов, как его альма-матер, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon, его интервью на CBS или просмотрите его профиль спикера на веб-сайте Института CFA.

Их использование и принцип работы

8 мин. Читать

- Ступица

- Бухгалтерия

- 12 отраслей бухгалтерского учета: их использование и принцип работы

Существует двенадцать типов финансового учета. Каждая отрасль возникла благодаря технологическому, экономическому или промышленному развитию.И у каждого есть свое специализированное применение.

Каждая отрасль возникла благодаря технологическому, экономическому или промышленному развитию.И у каждого есть свое специализированное применение.

Бухгалтеры, как правило, специализируются в одной отрасли.

Некоторые из этих отраслей бухгалтерского учета важны для малого бизнеса. Их полезность будет отмечена ниже, если применимо.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету. И не может давать советы в этих областях, кроме вспомогательных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

1. Финансовый учет

Финансовый учет включает запись и классификацию операций для бизнеса. Эти данные, как правило, исторические, то есть из прошлого.

Он также включает создание финансовой отчетности на основе этих транзакций. Все финансовые отчеты, такие как баланс и отчет о прибылях и убытках, должны быть подготовлены определенным образом. Это, как правило, соответствует общепринятым принципам бухгалтерского учета.Они известны как GAAP для краткости.

Все финансовые отчеты, такие как баланс и отчет о прибылях и убытках, должны быть подготовлены определенным образом. Это, как правило, соответствует общепринятым принципам бухгалтерского учета.Они известны как GAAP для краткости.

Публичные компании должны следовать набору правил, установленных правительством (в США это Комиссия по ценным бумагам и биржам).

Финансовый учет ведется в соответствии с внешними нормативными актами. Не внутренние сотрудники должны анализировать и принимать финансовые решения — для этого используется управленческий учет.

2. Учет затрат

Учет затрат считается разновидностью управленческого учета.

Учет затрат чаще всего используется в обрабатывающей промышленности, отрасли, которая требует управления большим количеством ресурсов и затрат. Это тип бухгалтерского учета, используемый внутри компании для оценки операций компании.

Учет затрат связан с записью и анализом производственных затрат. Он рассматривает постоянные (неизменные и постоянные затраты, такие как арендная плата) и переменные затраты компании (изменяющиеся затраты, такие как стоимость доставки). Затем рассматривается, как они влияют на бизнес и как можно лучше управлять этими затратами, согласно Accounting Tools.

Он рассматривает постоянные (неизменные и постоянные затраты, такие как арендная плата) и переменные затраты компании (изменяющиеся затраты, такие как стоимость доставки). Затем рассматривается, как они влияют на бизнес и как можно лучше управлять этими затратами, согласно Accounting Tools.

3. Аудит

Существует два вида аудита: внешний и внутренний аудит. При внешнем аудите независимая третья сторона проверяет финансовую отчетность компании. Это необходимо для того, чтобы убедиться, что они представлены правильно и соответствуют GAAP.

Внутренний аудит включает в себя оценку того, как бизнес распределяет бухгалтерские обязанности. А также кто уполномочен выполнять какие бухгалтерские задачи и какие процедуры и политики действуют.

Внутренний аудит помогает бизнесу сосредоточиться на мошенничестве, бесхозяйственности и растратах.Он также выявляет и контролирует любые потенциальные недостатки в своих политиках или процедурах.

4.

Управленческий учет

Управленческий учетЭтот тип учета, также известный как управленческий учет, предоставляет менеджерам данные об операциях компании.

Основное внимание в управленческом учете уделяется предоставлению данных. Это то, что нужно менеджерам для принятия решений о деятельности бизнеса, а не строгое соблюдение GAAP.

Управленческий учет включает бюджетирование, прогнозирование и анализ затрат.А также финансовый анализ, пересмотр прошлых бизнес-решений и многое другое.

Учет затрат является разновидностью управленческого учета.

FreshBooks предлагает простое программное обеспечение для онлайн-бухгалтерии для малого бизнеса. Это упрощает создание таких отчетов.

5. Бухгалтерские информационные системы

АИС занимается всем, что связано с системами и процессами учета. Это включает в себя их строительство, установку, применение и наблюдение.Это может включать управление бухгалтерским программным обеспечением. А также руководство бухгалтерией и бухгалтерией.

6. Налоговый учет

Налоговый учет включает планирование налогового времени и подготовку налоговых деклараций. Эта отрасль бухгалтерского учета помогает предприятиям соблюдать правила, установленные IRS.

Налоговый учет также помогает предприятиям определить свой подоходный налог и другие налоги, а также то, как законно уменьшить сумму причитающихся налогов. Налоговый учет также анализирует бизнес-решения, связанные с налогами, и любые другие вопросы, связанные с налогами.

7. Судебно-бухгалтерская экспертиза

Эта специализированная бухгалтерская услуга является трендовой в бухгалтерском учете и становится все более популярной. Судебно-бухгалтерская экспертиза сосредоточена на юридических делах. Например, расследование мошенничества, судебные дела и разрешение споров и претензий.

Бухгалтеры-криминалисты должны реконструировать финансовые данные, когда записи не завершены. Это может быть расшифровка мошеннических данных или преобразование системы кассового учета в учет по методу начисления. Судебные бухгалтеры обычно являются консультантами, которые работают на проектной основе.

Судебные бухгалтеры обычно являются консультантами, которые работают на проектной основе.

8. Доверительный учет

Эта отрасль бухгалтерского учета сосредоточена на управлении имуществом другого человека или бизнеса. Фидуциарный бухгалтер управляет любым счетом и деятельностью. В частности, это касается управления и опеки над имуществом.

Доверительный учет охватывает учет имущества, доверительный учет и конкурсное управление. Это назначение хранителя активов бизнеса во время таких событий, как банкротство.

9.Государственная бухгалтерияГосударственная бухгалтерия, также известная как государственная бухгалтерия, занимается распределением и выплатой любых государственных и федеральных фондов. Это может варьироваться от социального учета и измерения затрат для людей до изменения климата или использования фондов социального обеспечения.

Государственная бухгалтерия отслеживает движение денег через ряд различных агентств и следит за тем, чтобы бюджеты выполнялись или выполнялись.

Государственный бухгалтер может работать в государственных или федеральных программах, таких как жилье, образование или здравоохранение.

10. Международный бухгалтерский учетПотребность в международном учете растет вместе с ростом на международных рынках. Затем эта отрасль бухгалтерского учета служит для изучения законов и правил других стран. Чтобы был честный и честный кросс информации.

Международные бухгалтеры следуют GAAP. Но они также хорошо разбираются в Международных стандартах финансовой отчетности (МСФО).

11. Учет фондаБухгалтер фонда будет работать с некоммерческими организациями.Они позаботятся о том, чтобы любые принимаемые средства обрабатывались правильно и точно. Они будут работать в соответствии с политикой компании или в соответствии с законами, регулирующими деятельность НКО.

Фондовый учет обычно используется:

- Благотворительные организации

- Церкви

- Образовательные учреждения

- Больницы

- Государственные учреждения

- Клубы

Учет политических кампаний

Учет политических кампаний Отделение политической кампании бухгалтерского учета наблюдает за развитием и внедрением финансовых систем.Это в рамках политической кампании.

Это может включать учет транзакций или мониторинг пожертвований. С целью обеспечения соблюдения государственных и федеральных законов. Это практикуется в местных, государственных или общенациональных политических гонках.

Люди также спрашивают:

Какие три типа бухгалтерского учета?

Хотя всего существует двенадцать отраслей бухгалтерского учета, по данным McAdam & Co., существует три основных типа бухгалтерского учета.К таким видам относятся налоговый учет, финансовый учет и управленческий учет.

Управленческий учет полезен для всех видов бизнеса, а налоговый учет требуется IRS. Финансовый учет актуален только для крупных компаний.

Налоговый учет

При данном виде учета все записи и отчеты составляются в соответствии с правилами, установленными налоговыми органами.

Малые предприятия могут нанять специализированного налогового бухгалтера.Им поручено следить за тем, чтобы бухгалтерские записи соответствовали требованиям IRS. А также кто передает эту информацию в налоговую декларацию.

IRS требует, чтобы предприятия использовали одну систему бухгалтерского учета и придерживались ее (исключение см. ниже). Используют ли они кассовый метод или метод начисления, зависит, когда они сообщают о доходах и расходах.

Финансовый учет

Финансовый учет ведется с учетом потенциальных кредиторов и инвесторов, а также GAAP.

Использование этого стандартного метода бухгалтерского учета помогает инвесторам и кредиторам получить точную информацию о финансовом состоянии бизнеса. Это если компания ищет финансирование для новой покупки или предприятия.

Это также помогает предприятиям быть прозрачными, сообщая о доходах руководства.

Тем не менее, малые предприятия обычно не обязаны использовать GAAP и его метод начисления. Согласно IRS, любой бизнес, который производит, покупает или продает товары, должен использовать GAAP.

Согласно IRS, любой бизнес, который производит, покупает или продает товары, должен использовать GAAP.

Крупные предприятия часто нанимают штатных бухгалтеров.Это должно помочь им соблюдать эти стандартные принципы бухгалтерского учета.

Управленческий учет

Эта категория учета не соответствует GAAP. Но он следует стандартным методам бухгалтерского учета, которым учат в школе бухгалтерского учета.

Основное внимание здесь уделяется созданию финансовых отчетов, таких как бюджеты и калькуляции продуктов. А также прогнозы движения денежных средств и аналитические отчеты о приобретении бизнеса.

Стандартные отчеты, такие как балансовые отчеты, отчеты о прибылях и убытках и отчеты о движении денежных средств, являются ключевыми.Они генерируются таким образом, чтобы помочь менеджерам анализировать прошлые решения и планировать будущее.

Малые предприятия могут использовать только денежные прогнозы. Более крупные компании, особенно производители, будут использовать намного больше отчетов.

Каковы два типа бухгалтерского учета?

Существует два метода учета: кассовый и метод начисления. Большинство малых предприятий могут использовать любой метод. По данным IRS, предприятия, которые являются корпорациями или имеют валовой доход более 5 миллионов долларов в год, должны использовать метод начисления.

Кассовый метод

Кассовый метод учета является самым простым методом. При поступлении денег фиксируется выручка. По данным Houston Chronicle, когда деньги расходуются, расходы регистрируются.

Метод начисления

При учете по методу начисления выручка регистрируется в момент ее получения, а не в момент фактического поступления денег. Компания может оказать услугу и выставить счет клиенту. Даже если клиент еще не заплатил, выручка все равно фиксируется в бухгалтерских книгах.

Расходы сопоставляются с доходами в учете по методу начисления, то есть они учитываются одновременно с доходами.Таким образом, если маляру приходится покупать краску для работы, общий доход за работу и стоимость краски записываются в книгах одновременно. Неважно, когда именно была куплена краска.

Неважно, когда именно была куплена краска.

Вы ищете дополнительные бизнес-советы по всем вопросам, от открытия нового бизнеса до новых методов ведения бизнеса?

Тогда посетите Центр ресурсов FreshBooks.

РОДСТВЕННЫЕ СТАТЬИ

Различия в бухгалтерском и бухгалтерском учете — Flatworld Solutions

Бухгалтерский учет и отчетность – это две функции, чрезвычайно важные для каждой коммерческой организации.Проще говоря, бухгалтерский учет отвечает за регистрацию финансовых операций, тогда как бухгалтерский учет отвечает за интерпретацию, классификацию, анализ, отчетность и обобщение финансовых данных.

Бухгалтерия и бухгалтерский учет могут показаться одной и той же профессией неподготовленному глазу. Это связано с тем, что и бухгалтерский учет, и бухгалтерский учет имеют дело с финансовыми данными, требуют базовых знаний в области бухгалтерского учета, а также классифицируют и создают отчеты с использованием финансовых транзакций. В то же время оба эти процесса различны по своей сути и имеют свои преимущества. Прочтите эту статью, чтобы понять основные различия между бухгалтерским и бухгалтерским учетом.

В то же время оба эти процесса различны по своей сути и имеют свои преимущества. Прочтите эту статью, чтобы понять основные различия между бухгалтерским и бухгалтерским учетом.

Бухгалтерский учет и бухгалтерский учет — 8 основных отличий

Основное заблуждение относительно бухгалтерского учета и бухгалтерского учета заключается в том, что оба считаются одной профессией. Хотя они кажутся очень похожими, между ними есть некоторые поразительные различия. Чтобы устранить эту путаницу, мы перечислили здесь различия между бухгалтерским и бухгалтерским учетом —

.Бухгалтерский учет в основном связан с выявлением, измерением и регистрацией финансовых операций

Бухгалтерский учет — это процесс обобщения, интерпретации и сообщения о финансовых операциях, которые были классифицированы в бухгалтерской книге

.Руководство не может принять решение на основании данных, предоставленных бухгалтерией

В зависимости от данных, предоставленных бухгалтерами, руководство может принимать важные бизнес-решения

Цель бухгалтерского учета состоит в надлежащем и систематическом ведении учета всех финансовых операций

Целью бухгалтерского учета является оценка финансового положения и дальнейшая передача информации в соответствующие органы

Финансовые отчеты не составляются как часть этого процесса

Финансовая отчетность составляется в процессе бухгалтерского учета

Бухгалтерия не требует специальных навыков

Бухгалтерский учет требует специальных навыков из-за его аналитического и сложного характера

Процесс бухгалтерского учета не требует анализа

Бухгалтерский учет использует бухгалтерскую информацию для анализа и интерпретации данных, а затем компилирует их в отчеты

В основном существует два типа ведения бухгалтерского учета — одинарная и двойная бухгалтерия

Бухгалтерия готовит бюджет компании и планирует кредитные предложения

Бухгалтеры должны быть точными в своей работе и хорошо разбираться в финансовых вопросах. Работа бухгалтеров обычно контролируется бухгалтером

Работа бухгалтеров обычно контролируется бухгалтером

Бухгалтеры с достаточным опытом и образованием могут получить звание сертифицированного бухгалтера (CPA)

Меняющиеся ландшафты бухгалтерского и бухгалтерского учета

Бухгалтерский учет и бухгалтерский учет существуют очень давно, и в обеих областях произошли огромные изменения в способах выполнения операций. Эта тенденция сохранится в том же духе и в будущем.Некоторые из предстоящих тенденций в области бухгалтерского учета и бухгалтерского учета включают —

Объединение бухгалтерских и бухгалтерских функций

Граница между бухгалтерией и бухгалтерией постепенно стирается. Интересно отметить, что с появлением программного обеспечения для бухгалтерского учета и бухгалтерского учета некоторые части бухгалтерского учета постепенно поглощаются бухгалтерским процессом. В то же время бухгалтерское программное обеспечение теперь способно создавать финансовые отчеты, которые ранее были частью бухгалтерского процесса

.Бухгалтерия постепенно устаревает

Хотя большинству предприятий по-прежнему будет нужен бухгалтер для ведения бухгалтерского учета, бухгалтерский учет станет намного больше, чем просто ввод данных, балансировка банковских книг и сверка банковских выписок.Эти функции будут постепенно уменьшаться в ближайшие годы и даже могут устареть, поскольку большинство задач будет выполнять бухгалтерское программное обеспечение

.Расширение услуг

Новые технологии убедили бухгалтеров и бухгалтеров быть открытыми для технологических достижений и изучать новые варианты программного обеспечения. Это возможность для бухгалтеров поддержать своих клиентов в ходе этого изменения, предоставив дополнительные услуги, такие как обработка платежных ведомостей, выверка кредитных карт и т. д.с помощью новейшего программного обеспечения

Появление смартфонов

Все больше и больше предприятий переводят свою деятельность в онлайн, особенно по мере того, как смартфоны и мобильные телефоны становятся все более интуитивно понятными и легко доступными.

Владельцы бизнеса хотят получать доступ к данным из любой точки мира на разных устройствах, а специалисты по бухгалтерскому учету и бухгалтерскому учету следят за тем, чтобы надлежащим образом сгенерированные отчеты были доступны в Интернете для их клиентов в любое времяБолее эффективные услуги

Консалтинговые и консультационные корпорации в полной мере используют эти новые технологии и услуги благодаря совершенствованию аналитических инструментов, что делает бухгалтерские и налоговые услуги более эффективными и значительно более дешевыми

Владельцы бизнеса хотят получать доступ к данным из любой точки мира на разных устройствах, а специалисты по бухгалтерскому учету и бухгалтерскому учету следят за тем, чтобы надлежащим образом сгенерированные отчеты были доступны в Интернете для их клиентов в любое время

Владельцы бизнеса хотят получать доступ к данным из любой точки мира на разных устройствах, а специалисты по бухгалтерскому учету и бухгалтерскому учету следят за тем, чтобы надлежащим образом сгенерированные отчеты были доступны в Интернете для их клиентов в любое времяНаши сопутствующие услуги

Выберите решения Flatworld для беспроблемного ведения бухгалтерского учета

Мы считаем, что бухгалтерия и бухгалтерский учет являются очень важной частью любого бизнеса.Flatworld Solutions работает в этой области уже более 18 лет и обслуживает несколько клиентов по всему миру. Наша команда состоит из сертифицированных профессиональных бухгалтеров, которые предоставляют лучшие услуги в отрасли. Наши бухгалтеры и бухгалтеры в курсе меняющихся рыночных сценариев и умеют работать с новыми инструментами и технологиями. Передавая нам свои требования, вы можете сэкономить около 50% своих затрат и больше сконцентрироваться на своей основной деятельности.

Наша команда состоит из сертифицированных профессиональных бухгалтеров, которые предоставляют лучшие услуги в отрасли. Наши бухгалтеры и бухгалтеры в курсе меняющихся рыночных сценариев и умеют работать с новыми инструментами и технологиями. Передавая нам свои требования, вы можете сэкономить около 50% своих затрат и больше сконцентрироваться на своей основной деятельности.

Если у вас есть какие-либо требования к бухгалтерскому учету и бухгалтерскому учету, напишите нам или поговорите с одним из наших представителей, и мы свяжемся с вами в течение 24 часов.

ИСО/МЭК 27001:2013Система управления информационной безопасностью

Проверенный Филиппины Финансовые и бухгалтерские услуги Наймите опытных и

талантливых филиппинских специалистов в области финансов и

бухгалтеров

и для вашего бизнеса

Каковы различия между финансовым учетом и управленческим учетом?

Независимо от того, планируете ли вы изучать бухгалтерский учет или нет, каждый студент, который планирует работать в бизнесе после окончания учебы, должен понимать, как компании работают в финансовом отношении, особенно если вы планируете занимать руководящую должность в будущем.

Предположим, вы руководите отделом маркетинга в своей компании. Хотя вы можете думать, что маркетинг не имеет ничего общего с бухгалтерским учетом, если вы руководите отделом, вам необходимо знать, как структурировать свой бюджет на основе прошлых расходов и прогнозов на будущее, а также уметь читать финансовые отчеты. Понимание бухгалтерского учета также поможет вам проанализировать свою прибыль и составить обоснованные стратегические бизнес-планы.

«Независимо от выбранной вами профессии, очень важно иметь четкое представление о вводном бухгалтерском учете, чтобы преуспеть в любом бизнесе», — говорит Керри-Энн Сандерсон, доцент кафедры бухгалтерского учета в Университете Бентли. «Особенно в сегодняшних условиях, если вы хотите быть лидером и отличаться от остальных, вы должны овладеть бизнес-аспектами своей организации».

В большинстве бизнес-программ есть два вводных курса по бухгалтерскому учету: финансовый учет и управленческий учет. Хотя обе темы составляют основу бухгалтерского учета, между ними есть ключевые различия, которые вам следует знать.

Хотя обе темы составляют основу бухгалтерского учета, между ними есть ключевые различия, которые вам следует знать.

Что такое управленческий учет?

Управленческий учет, также называемый управленческим учетом, используется менеджерами и директорами для принятия решений, касающихся повседневной деятельности компании. Отличительной чертой управленческого учета является то, что он основан не на прошлых результатах, а на текущих и будущих тенденциях. Например, определение того, сколько ваш бизнес должен брать за новый продукт, и анализ того, какой доход может принести будущая линейка продуктов, являются примерами бизнес-проблем в области управленческого учета.То же самое относится и к решению, когда заменить компьютеры в ваших офисах. Поскольку бизнес-лидерам постоянно необходимо принимать оперативные решения за короткий промежуток времени, управленческий учет должен опираться на прогнозирование рынков и будущих тенденций.

Что такое финансовый учет?

Финансовый учет используется для представления финансового состояния компании внешним заинтересованным сторонам. Это позволяет совету директоров, акционерам, потенциальным инвесторам, кредиторам и финансовым учреждениям видеть, как компания работала в течение определенного периода времени в прошлом.Эти отчеты подаются ежегодно. Если бизнес считается публичной компанией на фондовом рынке, отчеты должны быть частью публичных записей. На курсе финансового учета студенты учатся составлять, читать и анализировать финансовые отчеты.

Это позволяет совету директоров, акционерам, потенциальным инвесторам, кредиторам и финансовым учреждениям видеть, как компания работала в течение определенного периода времени в прошлом.Эти отчеты подаются ежегодно. Если бизнес считается публичной компанией на фондовом рынке, отчеты должны быть частью публичных записей. На курсе финансового учета студенты учатся составлять, читать и анализировать финансовые отчеты.

В чем разница между ними?

Существуют два основных различия между финансовым и управленческим учетом. Первое отличие заключается в том, что управленческий учет представлен внутреннему сообществу компании, а финансовый учет подготовлен для внешней аудитории.Несмотря на то, что финансовый учет имеет большое значение для нынешних и потенциальных инвесторов, управленческий учет необходим менеджерам для принятия текущих и будущих финансовых решений для своего бизнеса. Второе отличие заключается в том, что финансовый учет является точным и должен соответствовать общепринятым принципам бухгалтерского учета (GAAP), в то время как управленческий учет может основываться на предположениях или оценках, поскольку у большинства менеджеров нет времени получить точные цифры к моменту принятия решения. быть сделано.

быть сделано.

Комплексный подход к обучению