НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу / КонсультантПлюс

НК РФ Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

(в ред. Федерального закона от 20.10.2005 N 131-ФЗ)

1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

(в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

КонсультантПлюс: примечание.

Абз. 2 п. 1 ст. 363 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяется начиная с уплаты транспортного налога за налоговый период 2020 года.

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

(в ред. Федеральных законов от 02.12.2013 N 334-ФЗ, от 23.11.2015 N 320-ФЗ)

2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

(в ред. Федеральных законов от 20.10.2005 N 131-ФЗ, от 04.11.2014 N 347-ФЗ)

Абзац утратил силу с 1 января 2019 года. — Федеральный закон от 03.07.2016 N 249-ФЗ (ред. 30.09.2017).

3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

(абзац введен Федеральным законом от 28. 11.2009 N 283-ФЗ)

11.2009 N 283-ФЗ)

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

(п. 3 в ред. Федерального закона от 18.06.2005 N 62-ФЗ)

4. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих этим организациям транспортных средств сообщения об исчисленных налоговыми органами суммах налога (далее в настоящей статье — сообщение об исчисленной сумме налога) в следующие сроки:

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Федерального закона от 02.07.2021 N 305-ФЗ)

1) в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

2) не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

3) не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

4) не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией, которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 настоящего пункта.

(пп. 4 введен Федеральным законом от 29.11.2021 N 382-ФЗ)

(п. 4 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

5. Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации (ее обособленному подразделению) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Налогоплательщик-организация вправе получить сообщение об исчисленной сумме налога в любом налоговом органе на основании заявления о выдаче сообщения об исчисленной сумме налога. Сообщение об исчисленной сумме налога передается (направляется) руководителю организации (ее представителю) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче сообщения об исчисленной сумме налога.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

Форма заявления о выдаче сообщения об исчисленной сумме налога, порядок ее заполнения, формат представления такого заявления в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

(п. 5 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

6. Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения об исчисленной сумме налога (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

(п. 6 введен Федеральным законом от 15.04.2019 N 63-ФЗ; в ред. Федеральных законов от 02.07.2021 N 305-ФЗ, от 29.11.2021 N 382-ФЗ)

7. Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом настоящего пункта, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

Налогоплательщику-организации направляется требование об уплате налога в соответствии с пунктом 1 статьи 70 настоящего Кодекса в случае, если выявлена недоимка по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, либо если недоимка выявлена при отсутствии необходимых пояснений и (или) документов.

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(п. 7 введен Федеральным законом от 15.04.2019 N 63-ФЗ)

Транспортный налог в 2021 году. На что обратить внимание

С 2021 года для налогоплательщиков-организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему. Так, налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Так, налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Почему так важно обратить внимание на информацию по авансовым платежам? Как отмечено в НК РФ, порядок уплаты налога устанавливают законодательные органы субъектов Российской Федерации1. Также субъекты РФ вправе не устанавливать отчетные периоды2, и организации в таких регионах не платят авансовые платежи по транспортному налогу. Так до 2020 года Закон г. Москвы «О транспортном налоге»3 не устанавливал авансовых платежей для организаций в Москве. Однако, с 2020 года в статью Закона внесены изменения и, начиная с 1 квартала 2021 года организации г. Москвы, у которых есть транспортные средства, обязаны платить транспортный налог ежеквартально

Также за налоговый период 2020 года и последующие периоды отменяется обязанность представлять в налоговый орган декларацию по транспортному налогу5. По мнению налоговых органов, это решение поможет снизить издержки бизнеса по подготовке налоговой отчетности и сократит процесс выявления недоимки6.

По мнению налоговых органов, это решение поможет снизить издержки бизнеса по подготовке налоговой отчетности и сократит процесс выявления недоимки6.

Для обеспечения полноты уплаты налога организациям в течение 2021 года будут направляться сообщения об исчисленных налоговыми органами суммах транспортного налога по установленной форме7. Они составляются на основе имеющейся у налогового органа информации, в том числе полученной из госорганов, регистрирующих транспортные средства, а также сведений о заявленных компанией налоговых льготах.

Такие сообщения направляются в следующие сроки:

- не позднее шести месяцев со дня истечения установленного срока уплаты налога за истекший налоговый период;

- не позднее двух месяцев со дня получения налоговым органом информации, влекущей перерасчет налога за предыдущие налоговые периоды;

- не позднее одного месяца со дня получения налоговым органом сведений из ЕГРЮЛ о том, что организация находится в процессе ликвидации.

Сообщение отправляется по ТКС или через личный кабинет налогоплательщика, а если передать этими способами невозможно — направляется по почте заказным письмом или вручается руководителю или представителю организации лично под расписку.

В сообщении налоговые органы отразят сведения об объекте налогообложения, налоговой базе, налоговом периоде, налоговой ставке и сумме исчисленного налога. Если организация не согласна с расчетом инспекции, она вправе подать в ИФНС пояснения или документы, подтверждающие правильность ее варианта.

Рассмотрев возражения, инспекция направит организации ответ по рекомендованной форме8. В зависимости от результата рассмотрения налоговые органы:

- либо уточнят свой расчет и уменьшат сумму налога, если организация докажет, что сумма налога завышена;

- либо выставят организации требование о погашении недоимки, если не примут во внимание возражения организации.

Дать ответ на пояснения или документы налоговые органы обязаны в течение месяца9.

Еще одно нововведение – с 2021 года действует новый порядок исчисления налога в отношении транспортного средства, прекратившего существование в связи с его гибелью или уничтожением. По общему правилу налог исчисляется на основании сведений, которые представляются в ФНС России органами, ведущими государственную регистрацию транспортных средств. Теперь из него сделано исключение для прекративших свое существование объектов: исчисление налога по ним прекращается с первого числа месяца их гибели или уничтожения на основании заявления, представленного налогоплательщиком в налоговый орган.

Чем EY может помочь

- Подготовить расчет транспортного налога и авансовых платежей

- Запросить выписки и сверить данные с налоговым органом

- Проверить правильность расчета транспортного налога налоговыми органами

- Помочь в подготовке пояснений, подтверждающих правильность расчета налога организацией

Авторы:

Елена Серкова

Лариса Горбунова

Транспортный налог: авансовые платежи

Фото: freepikНа балансе коммерческой организации числятся два легковых автомобиля (годы выпуска — 2013-й и 2017-й), зарегистрированных за организацией в ГАИ МВД. По данным транспортным средствам срок действия разрешений на допуск к участию в дорожном движении, за выдачу которых была уплачена государственная пошлина, истек в феврале и марте 2021 г. соответственно.

По данным транспортным средствам срок действия разрешений на допуск к участию в дорожном движении, за выдачу которых была уплачена государственная пошлина, истек в феврале и марте 2021 г. соответственно.

За какие кварталы организации необходимо уплачивать авансовые платежи по транспортному налогу?

Нужно ли организации представлять налоговую декларацию (расчет) по транспортному налогу?

Согласно п. 1 307-1 и п. 1 ст. 307-2 3072 НК плательщиками транспортного налога признаются, в частности, организации, имеющие в собственности зарегистрированные в ГАИ МВД транспортные средства.

При этом транспортные средства, в отношении которых не истек срок действия разрешения на допуск транспортного средства к участию в дорожном движении, за выдачу которого была уплачена государственная пошлина, освобождаются от транспортного налога.

При возникновении (наличии) в течение налогового периода транспортного средства, зарегистрированного в ГАИ МВД, транспортный налог исчисляется с 1-го числа месяца, следующего за месяцем, в котором истек срок действия разрешения на допуск транспортного средства к участию в дорожном движении, за выдачу которого была уплачена государственная пошлина (п. 4 ст. 307-7 НК).

4 ст. 307-7 НК).

Налоговым периодом транспортного налога признается календарный год (ст. 3076 НК).

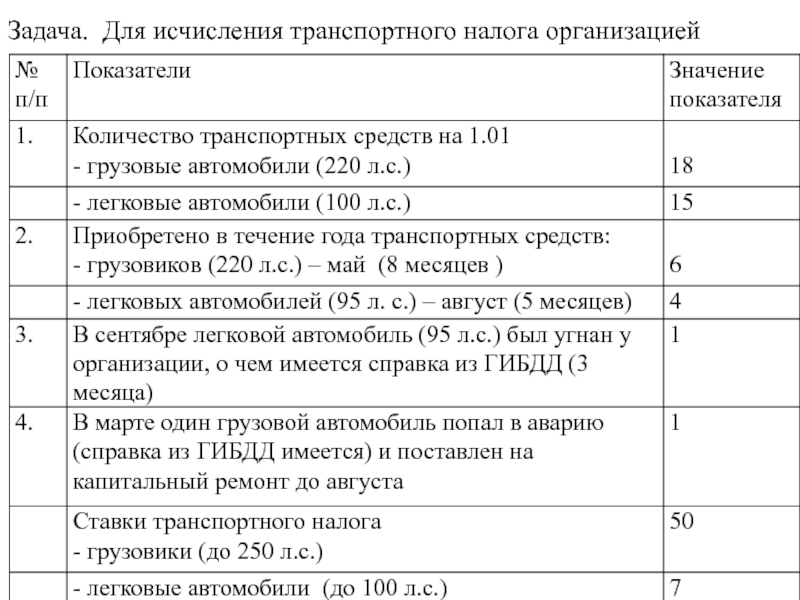

Пунктом 8 ст. 307-7 НК установлено, что плательщики-организации за I–III кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи в размере 1/4 суммы транспортного налога, исчисленной исходя из ставки транспортного налога и наличия транспортных средств:

- на 1 января текущего года — за I квартал;

- на 1 апреля текущего года — за II квартал;

- на 1 июля текущего года — за III квартал.

Уплата авансовых платежей производится не позднее 22-го числа третьего месяца квартала, за который исчисляется авансовый платеж. Доплата транспортного налога по итогам налогового периода производится не позднее 22 февраля года, следующего за текущим налоговым периодом (п. 4 ст. 307-8 НК).

Таким образом, с учетом изложенного в отношении вышеуказанных автомобилей организации необходимо уплачивать авансовые платежи по транспортному налогу за II и III кварталы 2021 г. с последующей доплатой налога в срок, установленный п. 4 ст. 307-8 НК

с последующей доплатой налога в срок, установленный п. 4 ст. 307-8 НК

Налоговая декларация (расчет) по транспортному налогу представляется плательщиками-организациями не позднее 20 февраля года, следующего за истекшим налоговым периодом.

Автор публикации:

Инспекция МНС по г. МинскуТранспортный налог | ООО «Альфа-Лизинг»

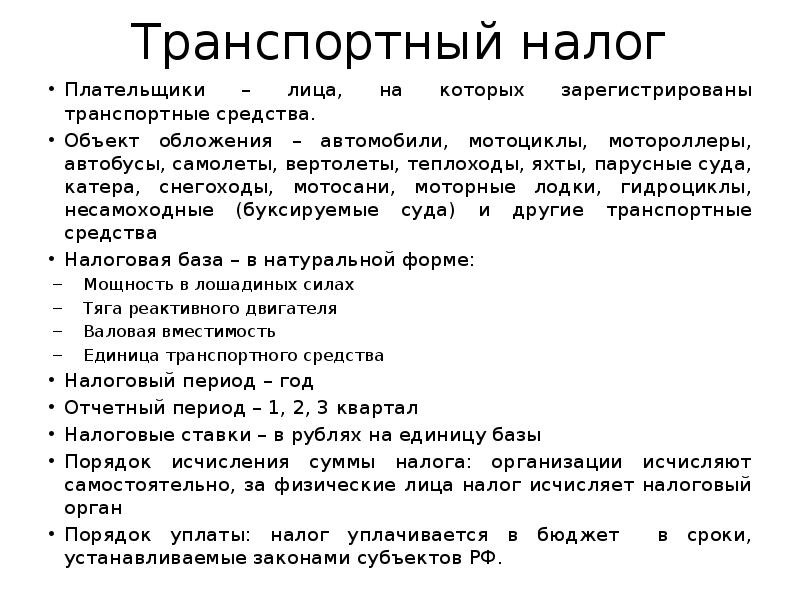

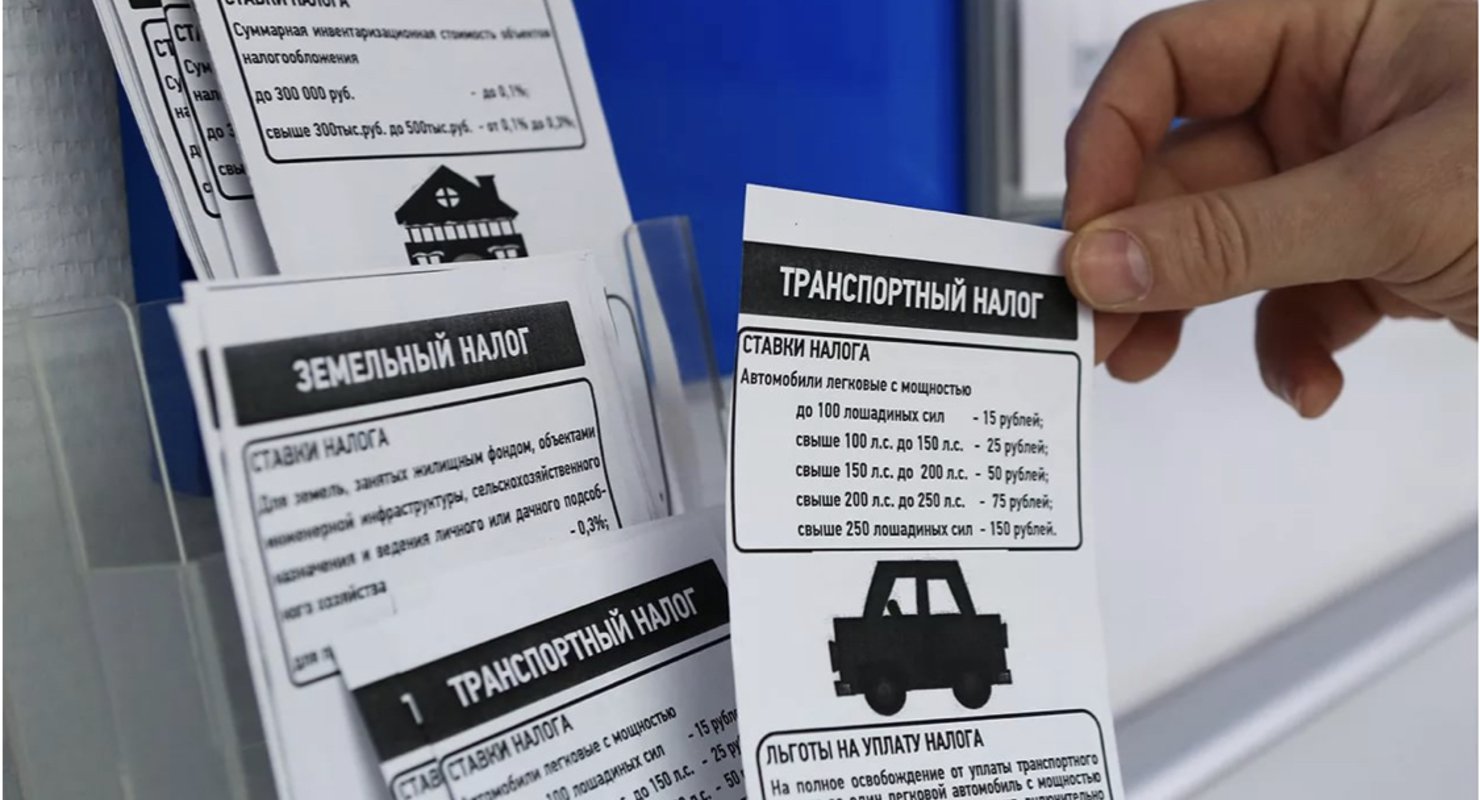

Транспортный налог введен в ходе налоговой реформы с 2003 года. Он так же, как и налог на имущество организаций является региональным, т.е. все денежные средства от него поступают в бюджеты субъектов Российской Федерации. Это постоянный и ежегодно увеличивающийся источник пополнения бюджета. Ведь в последние годы в десятки раз выросло не только количество собственников автомобилей, но также обладателей водных и воздушных видов транспорта.

При регистрации приобретаемых в лизинг автомобилей на лизингодателя возможна постановка транспорта на временный учёт на лизингополучателя.![]() В этом случае транспортный налог уплачивается лизингополучателем. Обычно в договорах лизинга предусматривается, что регистрация автотранспорта осуществляется на лизингополучателя. Однако, в некоторых регионах регистрация автомобилей может требовать наличия определенной инфраструктуры (автохозяйство), как например в Санкт-Петербурге.

В этом случае транспортный налог уплачивается лизингополучателем. Обычно в договорах лизинга предусматривается, что регистрация автотранспорта осуществляется на лизингополучателя. Однако, в некоторых регионах регистрация автомобилей может требовать наличия определенной инфраструктуры (автохозяйство), как например в Санкт-Петербурге.

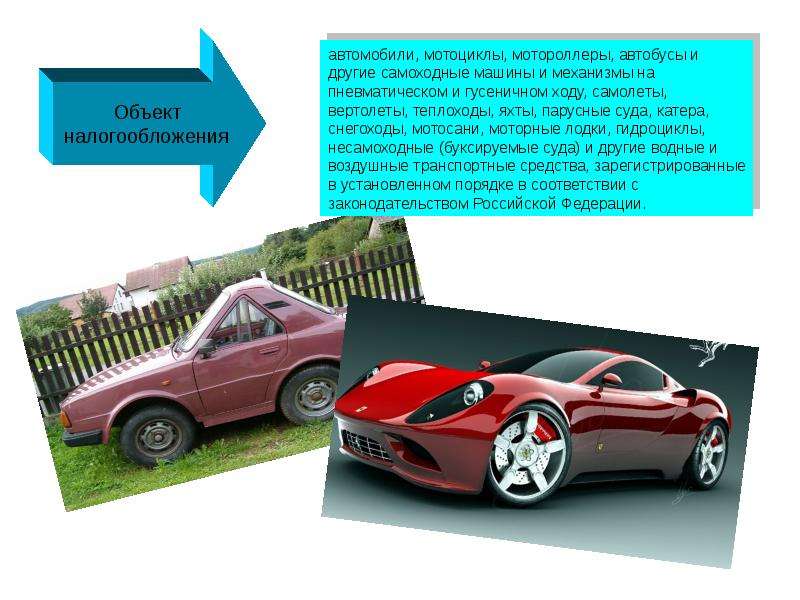

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

промысловые морские и речные суда;

пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

самолеты и вертолеты санитарной авиации и медицинской службы;

суда, зарегистрированные в Российском международном реестре судов.

Сумму транспортного налога каждая организация определяет самостоятельно. Она зависит от типа транспортного средства и мощности его двигателя. Обычно мощность двигателя измеряется в лошадиных силах. Она указана в технической документации.

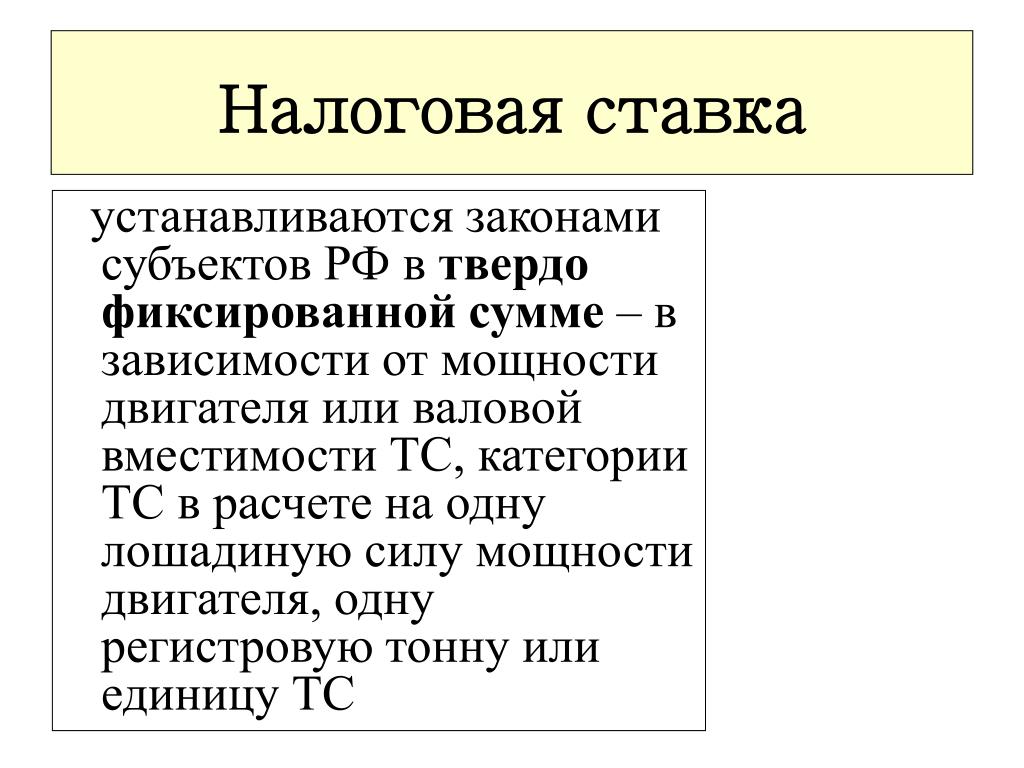

Сумма транспортного налога зависит от мощности двигателя автомобиля в лошадиных силах и ставки налога. Иными словами, ставки транспортного налога устанавливаются в расчете на одну лошадиную силу. В статье 361 НК РФ указаны ориентировочные ставки транспортного налога, а законодатели на местах имеют право их увеличивать или уменьшать, но не более, чем в пять раз.

Платить транспортный налог необходимо по местонахождению транспортных средств. То есть налог перечисляется в бюджет того региона, где зарегистрирован транспорт (ст. 363 НК РФ). Для автотранспортных средств местонахождением считается место их государственной регистрации (ст. 83 НК РФ). Кроме того, организации должны иметь в виду, что по транспортному налогу нужно будет представлять налоговые декларации по местонахождению транспортных средств. Следовательно, организации, которые передают транспортные средства филиалам или представительствам, должны уплачивать транспортный налог и подавать декларацию по транспортному налогу по местонахождению филиалов или представительств.

Следовательно, организации, которые передают транспортные средства филиалам или представительствам, должны уплачивать транспортный налог и подавать декларацию по транспортному налогу по местонахождению филиалов или представительств.

Перечислять транспортный налог в бюджет нужно один раз в год. А вот сроки платежа устанавливаются региональным законодательством.

Транспортный налог уплачивают и те организации, которые используют общий режим налогообложения, и те, которые переведены на уплату единого налога на вмененный доход, единого сельскохозяйственного налога или применяют упрощенную систему налогообложения.

24 августа 2013 г. вступил в силу Федеральный закон №248-‐ФЗ от 23.07.2013 г., которым изменен порядок уплаты и администрирования транспортного налога. Новая редакция пп. 2 п. 5 ст. 83, п. 2 ст. 84 НК РФ установила, что местом нахождения транспортных средств теперь признается исключительно место нахождения собственника имущества, а не место государственной регистрации транспортных средств. Этот факт создал много противоречий для сторон лизинговой сделки, о которых можно прочитать в разделе новостей рынка на нашем сайте. Планируется, что в ближайшее время указанное противоречие будет законодательно отрегулировано.

Этот факт создал много противоречий для сторон лизинговой сделки, о которых можно прочитать в разделе новостей рынка на нашем сайте. Планируется, что в ближайшее время указанное противоречие будет законодательно отрегулировано.

Статья 267. Транспортный налог Раздел XII. Налог на имущество (ст. 265–268-1) Налоговый кодекс Украины | Нормативная база Украины

267.1. Плательщики налога

267.1.1. Плательщиками транспортного налога являются физические и юридические лица, в том числе нерезиденты, которые имеют зарегистрированные в Украине согласно действующему законодательству собственные легковые автомобили, которые в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи являются объектами налогообложения.

267.2. Объект налогообложения

267.2.1. Объектом налогообложения являются легковые автомобили, с года выпуска которых прошло не более 5 лет (включительно) и среднерыночная стоимость которых составляет более 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года.

Такая стоимость определяется центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную политику экономического, социального развития и торговли, по методике, утвержденной Кабинетом Министров Украины, по состоянию на 1 января налогового (отчетного) года исходя из марки, модели, года выпуска, объема цилиндров двигателя, типа горючего.

Ежегодно до 1 февраля налогового (отчетного) года центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную политику экономического, социального развития и торговли, на своем официальном веб-сайте размещается перечень легковых автомобилей, с года выпуска которых прошло не больше пяти лет (включительно) и среднерыночная стоимость которых составляет свыше 375 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, который должен содержать следующие данные относительно этих автомобилей: марка, модель, год выпуска, объем цилиндров двигателя, тип горючего.

267.3. База налогообложения

267.3.1. Базой налогообложения является легковой автомобиль, который является объектом налогообложения в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи.

267.4. Ставка налога устанавливается в расчете на календарный год в размере 25000 гривень за каждый легковой автомобиль, который является объектом налогообложения в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи.

267.5. Налоговый период

267.5.1. Базовый налоговый (отчетный) период равен календарному году.

267.6. Порядок исчисления и уплаты налога

267.6.1. Исчисление суммы налога с объекта/объектов налогообложения физических лиц осуществляется контролирующим органом по месту регистрации плательщика налога.

267.6.2. Налоговое/налоговые уведомления-решения об уплате суммы/сумм налога и соответствующие платежные реквизиты направляются (вручаются) плательщику налога контролирующим органом по месту его регистрации до 1 июля года базового налогового (отчетного) периода (года).

Относительно объектов налогообложения, приобретенных в течение года, налог уплачивается физическим лицом — плательщиком начиная с месяца, в котором возникло право собственности на такой объект. Контролирующий орган направляет налоговое уведомление-решение новому владельцу после получения информации о переходе права собственности.

Начисление налога и направление (вручение) налоговых уведомлений-решений об уплате налога физическим лицам — нерезидентам осуществляют контролирующие органы по месту регистрации объектов налогообложения, которые находятся в собственности таких нерезидентов.

267.6.3. Органы внутренних дел обязаны до 1 апреля 2015 года подать контролирующим органам по месту регистрации объекта налогообложения сведения, необходимые для расчета и взимания налога физическими и юридическими лицами.

С 1 апреля 2015 года органы, которые осуществляют государственную регистрацию транспортных средств, обязаны ежемесячно в десятидневный срок после окончания календарного месяца подавать контролирующим органам сведения, необходимые для расчета и взимания налога физическими и юридическими лицами, по месту регистрации объекта налогообложения по состоянию на первое число соответствующего месяца.

Форма подачи информации устанавливается центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную финансовую политику.

267.6.4. Плательщики налога — юридические лица самостоятельно исчисляют сумму налога по состоянию на 1 января отчетного года и до 20 февраля этого же года подают в контролирующий орган по месту регистрации объекта налогообложения декларацию по форме, установленной в порядке, предусмотренном статьей 46 настоящего Кодекса, с разбивкой годовой суммы равными долями поквартально.

Относительно объектов налогообложения, приобретенных в течение года, декларация юридическим лицом — плательщиком подается в течение месяца со дня возникновения права собственности на такой объект, а налог уплачивается начиная с месяца, в котором возникло право собственности на такой объект.

267.6.5. В случае перехода права собственности на объект налогообложения от одного владельца к другому в течение отчетного года налог исчисляется предыдущим собственником за период с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанный объект налогообложения, а новым владельцем — начиная с месяца, в котором он приобрел право собственности на этот объект.

Контролирующий орган направляет налоговое уведомление-решение новому владельцу после получения информации о переходе права собственности.

267.6.6. За объекты налогообложения, приобретенные в течение года, налог уплачивается пропорционально количеству месяцев, которые остались до конца года, начиная с месяца, в котором проведена регистрация транспортного средства.

267.6.7. В случае истечения пятилетнего возраста легкового автомобиля в течение отчетного года налог уплачивается за период с 1 января этого года до начала месяца, следующего за месяцем, в котором возраст такого автомобиля достиг (достигнет) пяти лет.

267.6.8. В случае незаконного завладения третьим лицом легковым автомобилем, который в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи является объектом налогообложения, транспортный налог за такой легковой автомобиль не уплачивается с месяца, следующего за месяцем, в котором имел место факт незаконного завладения легковым автомобилем, если такой факт подтверждается соответствующим документом о внесении сведений о совершении уголовного правонарушения в Единый реестр досудебных расследований, выданным уполномоченным государственным органом.

В случае возврата легкового автомобиля его владельцу (законному владельцу) налог за такой легковой автомобиль уплачивается с месяца, в котором легковой автомобиль был возвращен в соответствии с постановлением следователя, прокурора или решением суда. Плательщик налога обязан предоставить контролирующему органу копию такого постановления (решения) в течение 10 дней с момента получения.

267.6.9. В случае незаконного завладения третьим лицом легковым автомобилем, который в соответствии с подпунктом 267.2.1 пункта 267.2 настоящей статьи является объектом налогообложения, уточняющая декларация юридическим лицом — плательщиком налога подается в течение 30 календарных дней со дня внесения сведений о совершении уголовного правонарушения в Единый реестр досудебных расследований.

В случае возврата легкового автомобиля его собственнику уточняющая декларация юридическим лицом — плательщиком налога подается в течение 30 календарных дней со дня составления постановления следователя, прокурора или вынесения решения суда.

267.6.10. Физические лица — плательщики налога имеют право обратиться с письменным заявлением в контролирующий орган по месту своей регистрации для проведения сверки данных по:

а) объектам налогообложения, находящимся в собственности плательщика налога;

б) размеру ставки налога;

в) начисленной сумме налога.

В случае выявления расхождений между данными контролирующих органов и данными, подтвержденными плательщиком налога на основании оригиналов соответствующих документов (в частности документов, подтверждающих право собственности на объект налогообложения, переход права собственности на объект налогообложения), контролирующий орган по месту регистрации плательщика налога проводит перерасчет суммы налога и направляет (вручает) ему новое налоговое уведомление-решение. Предыдущее налоговое уведомление-решение считается отмененным (отозванным).

Физические лица — нерезиденты в порядке, определенном настоящим пунктом, обращаются за проведением сверки данных в контролирующие органы по месту регистрации объектов налогообложения.

267.7. Порядок уплаты налога

267.7.1. Налог уплачивается по месту регистрации объектов налогообложения и зачисляется в соответствующий бюджет согласно положениям Бюджетного кодекса Украины.

267.8. Сроки уплаты налога

267.8.1. Транспортный налог уплачивается:

а) физическими лицами — в течение 60 дней со дня вручения налогового уведомления-решения;

б) юридическими лицами — авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом, которые отражаются в годовой налоговой декларации.

Штат Орегон: предприятия — новые налоговые программы

новые налоговые программы

Налог на аренду тяжелой техники — 1 января 2019 г.

В 2018 году Законодательное собрание штата Орегон приняло законопроект Палаты представителей 4139, заменяющий действующий адвалорный налог на имущество на тяжелое оборудование, сдаваемое в аренду, налогом в размере 2% от стоимости аренды квалифицированного тяжелого оборудования.![]() Налог на аренду тяжелого оборудования применяется к поставщикам, в основном занимающимся арендой тяжелого оборудования.

Налог на аренду тяжелого оборудования применяется к поставщикам, в основном занимающимся арендой тяжелого оборудования.

Транспортные сборы

В 2017 году Законодательное собрание штата Орегон приняло законопроект Палаты представителей 2017 года, который включает четыре новых налога, вступающих в силу в 2018 году.

Используйте Revenue Online, чтобы подать декларацию, произвести платеж, зарегистрироваться в налоговом учете или получить справку об уплате налога на использование транспортного средства, чтобы предъявить ее в DMV.

Транзитный налог штата — 1 июля 2018 г.

1 июля 2018 года работодатели должны начать удерживать налог на транзит в масштабе штата, который составляет одну десятую процента, с:

- Заработная плата жителей штата Орегон (независимо от того, где выполняется работа).

- Заработная плата нерезидентов, оказывающих услуги в штате Орегон.

Акцизный налог на велосипеды — 1 января 2018 г.

Акцизный налог на велосипеды представляет собой фиксированный налог в размере 15 долларов США, который взимается в точке продажи велосипедов, отвечающих следующим критериям:

- Приводится исключительно в действие человеком или (вступает в силу со 2 июня 2018 г.) с электроприводом,

- Является новым или ранее не принадлежал покупателю,

- Розничная цена составляет 200 долларов США или более, и

- При продаже в период с 1 января 2018 г. по 1 июня 2018 г. имеет колеса размером 26 дюймов или больше.

Налог на транспортные средства — 1 января 2018 г.

Налог на привилегию в отношении транспортных средств — это налог на привилегию продавать автомобили в штате Орегон. Дилеры несут ответственность за уплату налога, который составляет половину 1 процента от розничной продажной цены транспортных средств с пробегом 7 500 миль или менее и полной массой транспортного средства 26 000 фунтов или менее и ранее не зарегистрированных в Орегоне.

Налог на использование транспортных средств — 1 января 2018 г.

Налог на использование транспортных средств, который составляет половину 1 процента от розничной продажной цены, применяется к жителям и предприятиям штата Орегон, которые покупают автомобили у дилеров, расположенных за пределами штата Орегон, с пробегом 7 500 миль или менее и полной массой транспортного средства 26 000 фунтов или менее и ранее не зарегистрированные в штате Орегон.

(PDF) Налоги в транспортном бизнесе

Учитываются доходом и стоимость денежных средств в денежной форме, стоимость безвозмездно полученных товаров

или только часть оплаты, а также обязательства, которые считаются истекшими или отменен. В качестве дохода

следует также квалифицироватьпричитающихся, но еще не полученных доходов [9]. Что нельзя претендовать на получение доходов

начисленных неуплаченных процентов по дебиторской задолженности, налога на добавленную стоимость, а также разницы по налогу, которая была восстановлена.

Подробные указания изложены в ст. 12 закона [16].

Не менее важным является классификация расходов по мере их возникновения. Эта проблема подробно регулируется

Глава 3 Закона [16]. Затраты Должны учитываться все прямые и косвенные затраты, которые способствовали получению дохода [11]. Расходы не включают, среди прочего, штрафы, сборы, проценты, убытки, связанные с

ненадлежащим или несвоевременным предоставлением товаров или услуг, расходы на рекламу и представительство, особенно расходы на продукты питания и напитки, включая алкоголь и напитки. услуги [9].

Сумма налога на прибыль (КПН) установлена в размере 19%.

КПН Авансы выплачиваются ежемесячно или ежеквартально, 20-го числа месяца. По окончании

финансового года складывается налоговая декларация не позднее 3 месяцев после его окончания.

Доходы от закона о налоге на прибыль в 2015 году оцениваются в 24,5 миллиарда долларов

Налог на товары и услуги

Налог на товары и услуги НДС действует в польском налоговом законодательстве с 1993 года и заменил налог с оборота.

В связи с тем, что в Европейском Союзе применяются единые правила, касающиеся налога (за исключением уплаченных премий

), до вступления Польши в ЕС эти правила необходимо стандартизировать. В марте 2004 г. Законом

был введен налог на товары и услуги[21]. НДС является косвенным налогом, который приносит

наибольший доход в государственный бюджет. В 2015 году он запланирован на уровне 134,6 млрд злотых.

Налог на добавленную стоимость в Польше называют налогом на товары и услуги.Фактически НДС является каскадным налогом, которым облагается добавленная стоимость.

НДС уплачивается с наценок каждого звена экономической цепи.

ситуации множественного налогообложения покупатель товаров или услуг рассчитывает разницу между налогом к уплате как

предналога. Результатом является добавленная стоимость [12]. Налог на добавленную стоимость, трейдер должен заплатить в налоговую инспекцию. Наконец, налоговое бремя всегда перекладывается на последнее звено, которым является потребитель. Чтобы не обременять

Чтобы не обременять

потребителей ведением и бухгалтерским учетом налоговой

тяжесть ответственности лежит на плечах

предпринимателей, реализующих товар или услугу. Записи по НДС ведутся продавцом и

покупателем, что делает налог действительным при сборе.

Арт. 5 закона [21] определяет, что подлежит налогообложению, то есть объем НДС.

НДС учитывается ежемесячно или ежеквартально по его учету в счетах-фактурах продажи и покупки.

важно правильно определить налоговый балл. Возникает в момент, когда была произведена или служба

доставила товар. Помимо основных налоговых моментов, существуют также особые моменты налогового обязательства

[9].

Базовая ставка НДС составляет 23%. Кроме того, в настоящее время действует 3 льготных тарифа, сниженных до 8%,

,, 5% и 0%. Может использоваться в транспортной ставке 0%, 8% и 23%. При ставке 0% налогоплательщик может использовать

соответствует условиям в соответствии со ст. 83 Закона [12], а именно:

83 Закона [12], а именно:

— национальный провайдер международных перевозок, поставщики услуг по перевозке грузов для населения, не являющиеся плательщиками налогов,

— международный железнодорожный перевозчик, оказывающий услуги на внутреннем пассажирском транспорте,

— Польский перевозчик морским или воздушным транспортом.

Ставка 8% имеет право на налогоплательщиков, осуществляющих автомобильные перевозки лиц в пределах польского на

пробега. В остальных случаях базовая ставка 23% [3].

В НДС существуют субъективные налоговые льготы.Субъективное освобождение от 01.01.2013 могут использовать налогоплательщики

, оборот которых за предыдущий налоговый год составляет 150 000 злотых (статья 113 закона [21]). Налогоплательщики

, начинающие предпринимательскую деятельность, также могут быть освобождены от налога на прибыль, если их оборот не превышает предела

150 000 злотых в налоговом году.

В наземном транспорте к группе товаров, которые включают в себя входной налог, так что тот, который может быть вычтен

из налога к уплате включает i. e.:

e.:

Налог на коммерческий автотранспорт

| ВАЖНОЕ ПРИМЕЧАНИЕ ДЛЯ МЕДАЛЬОННЫХ ТАКСИ В связи с недавними законодательными изменениями ежегодный налог на коммерческий транспорт для владельцев таксомоторов-медальонов был снижен с 1000 до 400 долларов США. Новый налоговый период будет с 1 июня по 31 мая, а полная выплата в размере 400 долларов США должна быть произведена до 20 июня. Полугодовых налоговых периодов больше не будет. Для получения дополнительной информации об этих изменениях свяжитесь с подразделением CMVT. |

Налог на коммерческие транспортные средства взимается со следующих транспортных средств:

- Непассажирские коммерческие автомобили, используемые в основном в городе (т. е. 50% или более годового пробега транспортного средства в течение года приходится на город) или в основном в связи с бизнесом, расположенным в городе; и

- Коммерческие автомобили, регулярно используемые в городе для перевозки пассажиров.

Непассажирские коммерческие автомобили включают следующее:

- Грузовики

- Тракторные прицепы и полуприцепы

- Грузовые автомобили

- Легкие развозные автомобили

- Тяговые двигатели

- Дорожные катки

- Краны тракторные

- Автокраны

- Экскаваторы

- Дорожные машины

- Снегоочистители

- Подметальные машины

- Разбрасыватели песка

- Машины для бурения скважин и сервисные установки

- Любое землеройное оборудование

- Пикапы и грузовые автомобили

- Вилочные погрузчики (при эксплуатации на улицах общего пользования)

- Грузовики и универсалы Camper (если они требуют коммерческой регистрации).

Автотранспортные средства, используемые для перевозки пассажиров, включают любые транспортные средства, лицензированные как такси или ливреи, которые перевозят пассажиров за плату, и любые омнибусы, вмещающие более семи человек (за исключением тех, которые работают по франшизе или по договору с Управление портов Нью-Йорка и Нью-Джерси и выплачивать процент от валового дохода или поступлений администрации порта или городу Нью-Йорку).

Владелец транспортного средства платит налог на коммерческий транспорт.Термин «владелец» включает покупателя по соглашению об условной продаже, соглашению о резервировании или соглашению о залоге с продавцом. Это также включает любого арендатора, лицензиата или хранителя, который имеет исключительное право использовать транспортное средство в течение 30 или более дней по договору аренды или иным образом. В случае аренды транспортного средства на срок менее 30 дней налог должен платить владелец, а не арендатор.

Примечание. В 2012 году Департамент финансов начал взимать налог на коммерческий транспорт для такси в связи с изменением местного законодательства.Мы предоставляем Комиссии по такси и лимузинам Нью-Йорка данные о невыплаченных платежах; Комиссия по такси и лимузинам обеспечивает сбор CMVT для такси.

Мы рекомендуем вам оплатить CMVT онлайн бесплатно через City Pay. Вы также можете оплатить кредитной картой (с комиссией 2%).

Кто освобождается от CMVT?

Информация о регистрации

Департамент финансов г. Нью-Йорка собирает CMVT для следующих транспортных средств:

Нью-Йорка собирает CMVT для следующих транспортных средств:

- Такси Medallion, лицензированные Комиссией по такси и лимузинам

- Непассажирские коммерческие автомобили весом более 10 000 фунтов (и автомобили весом 10 000 фунтов или менее, если они зарегистрированы за пределами Нью-Йорка)

- Все номерные знаки «TC» (автомобили, лицензированные Комиссией по такси и лимузинам Нью-Йорка), зарегистрированные в штате Нью-Йорк

- Все непассажирские коммерческие автомобили весом до 10 000 фунтов, зарегистрированные в г. Нью-Йорке

- Все автомобили, зарегистрированные в Нью-Йорке и используемые для перевозки пассажиров

Формы и отчеты

Департамент финансов ежегодно до 1 июня отправляет налоговую декларацию по почте владельцам непассажирских коммерческих автомобилей и владельцам таксомоторов-медальонов.Если вы не получили эту форму, вы по-прежнему несете ответственность за получение копии в бизнес-центре Департамента финансов Манхэттена, расположенном по адресу: 66 John Street, второй этаж. Вы также можете позвонить, связаться с блоком CMVT.

Вы также можете позвонить, связаться с блоком CMVT.

Новые регистрации и передача номерных знаков

Посетите сайт www.nyc.gov/eservices, чтобы оплатить и управлять своей учетной записью CMVT. Вы также можете связаться с подразделением CMVT или посетить бизнес-центр Министерства финансов на Манхэттене. Имейте при себе копию квитанции о государственной регистрации и укажите свой идентификационный номер налогоплательщика (ИНН или SSN).

Сроки подачи

CMVT — это ежегодный налог за налоговый год, который длится с 1 июня по 31 мая. Вы должны подать декларацию за предыдущий год до 20 июня, если только вы не приобрели транспортное средство, подлежащее CMVT, после начала налогообложения. год, и в этом случае вы должны подать налоговую декларацию в течение двух дней с момента приобретения автомобиля.

Если ваш автомобиль облагается налогом 1 марта или после этой даты, вы платите одну четвертую годовой суммы налога. Если ваш автомобиль облагается налогом 1 декабря или после этой даты и до 1 марта, вы платите половину годовой суммы налога.![]() Пропорция налога не распространяется на такси Medallion. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Пропорция налога не распространяется на такси Medallion. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Налоговые ставки

Если ваш автомобиль облагается налогом 1 марта или после этой даты, вы платите одну четвертую годовой суммы налога. Если ваш автомобиль облагается налогом 1 декабря или после этой даты и до 1 марта, вы платите половину годовой суммы налога. Пропорция налога не распространяется на такси-медальоны. Полная годовая плата в размере 400 долларов США взимается независимо от того, когда транспортное средство зарегистрировано.

Налог на коммерческие автомобили представляет собой фиксированный налог, зависящий от типа и максимальной полной массы транспортного средства, как показано ниже. (Максимальный общий вес — это вес автомобиля плюс вес максимального груза, который может перевозить автомобиль, если таковой имеется.)

| Пассажирские транспортные средства: | |

Такси Medallion (действует с 1 июня 2019 г. ) ) | 400 долларов |

| Все остальные транспортные средства | 400 долларов |

| Непассажирские автомобили по максимальной полной массе | |

10 000 фунтов или менее и автомобили с регистрационным кодом 26 в штате Нью-Йорк | 40 долларов |

от 10 001 до 12 500 фунтов | 200 долларов |

от 12 501 до 15 000 фунтов | 275 долларов |

15 001 фунт или более | 300 долларов |

Юридический орган

Местный закон: Раздел 11, Глава 8, Кодекс об административных правонарушениях

Уполномочивающий закон: Глава 1032 Законов 1960 г.

Налог на коммерческий транспорт (CMVT)

Кто должен платить этот налог? Налог на коммерческие автомобили (CMVT) взимается со следующих транспортных средств: непассажирские коммерческие автомобили, используемые в основном в городе (т. е. 50 % или более его пробега в течение года приходится на город) или в основном в связи с бизнесом, расположенным в городе; и автомобили, регулярно используемые в городе для перевозки пассажиров.

Непассажирские коммерческие автомобили включают следующее: грузовые автомобили; Тягачи-прицепы и полуприцепы; Грузовые автомобили; Легкие развозные автомобили; Тяговые двигатели; Дорожные катки; Тракторные краны; Автокраны; экскаваторы; Дорожно-строительные машины; снегоочистители; подметальные машины; разбрасыватели песка; Бурильщики скважин и сервисные установки; Любая землеройная техника; Пикапы и автофургоны; Вилочные погрузчики (если они используются на улицах общего пользования), а также грузовики и универсалы Camper (если они требуют коммерческой регистрации).

К автотранспортным средствам, используемым для перевозки пассажиров, относятся любые транспортные средства с лицензией такси или ливреи, перевозящие пассажиров за определенную плату, а также любые омнибусы вместимостью более семи человек (кроме тех, которые работают по франшизе или по договору с портом). администрации Нью-Йорка и выплачивать процент от валового заработка или поступлений такому органу власти или городу).

администрации Нью-Йорка и выплачивать процент от валового заработка или поступлений такому органу власти или городу).

Владелец транспортного средства платит налог на коммерческие транспортные средства. Термин «владелец» включает покупателя по соглашению об условной продаже, соглашению о резервировании или соглашению о залоге с продавцом.Он также включает арендатора, лицензиата или хранителя, который имеет исключительное право использовать транспортное средство в течение 30 или более дней на основании договора аренды или иным образом. В случае аренды транспортного средства на срок менее 30 дней налог должен платить владелец, а не арендатор.

ВАЖНОЕ ПРИМЕЧАНИЕ ДЛЯ ТАКСИ MEDALLION В 2012 году Департамент финансов начал собирать CMVT для такси из-за изменения местного законодательства. Мы предоставляем компании TLC данные о просроченных платежах, и компания TLC обеспечивает сбор CMVT для такси. Мы рекомендуем вам оплатить CMVT онлайн бесплатно через City Pay. |

Вам больше не нужно отображать акцизные марки CMVT на вашем такси. Финансы не будут рассылать эти марки..

Вам больше не нужно отображать акцизные марки CMVT на вашем такси. Финансы не будут рассылать эти марки..

Кто освобождается от CMVT?

- Автомобили, используемые исключительно для перевозки людей в связи с похоронами;

- Автомобили, используемые для перевозки детей в/из школы или в/из дневных лагерей, находящихся в ведении некоммерческих организаций; и

- Автомобили, находящиеся в собственности, эксплуатации или аренде исключительно для следующего:

- Некоммерческая организация, которая организована и действует исключительно в религиозных, благотворительных или образовательных целях или для предотвращения жестокого обращения с детьми или животными;

- Торговцы новыми или подержанными автомобилями, которые используются только для демонстрации их потенциальным покупателям или доставки автомобиля;

- Иностранное государство или представитель иностранного государства, освобожденный от уплаты сбора за регистрацию транспортного средства в соответствии с законодательством штата Нью-Йорк;

- Штат Нью-Йорк или любая общественная корпорация, район благоустройства или другое политическое подразделение штата;

- Организация Объединенных Наций или другая всемирная международная организация, членом которой являются США, например, НАТО и ОАГ; и

- США.

Квалифицированная дополнительная льгота на транспортировку и убыток от вычета в соответствии с налоговой реформой

Редактор: Мо Белл-Джейкобс, JD Налоговый кодекс позволяет работодателям предлагать необлагаемые налогом дополнительные льготы по квалифицированным перевозкам (QTF) в соответствии с ст. 132(е). Эти льготы включают льготы на общественный транспорт, пулы фургонов, квалифицированную парковку и некоторые другие льготы для пригородных поездов. Льготы QTF могут предоставляться непосредственно работникам в качестве необлагаемых налогом льгот (бесплатная парковка, бесплатные проездные билеты, компенсация за парковку и т. д.).), или работник может оплачивать льготы без уплаты налогов, используя соглашение о сокращении заработной платы. Эти пособия также освобождаются от налогов Федерального закона о страховых взносах, Medicare и Федерального закона о налоге на безработицу. Транзитный проездной и преимущества пула фургонов ограничены максимальной суммой с поправкой на инфляцию (260 долларов в месяц в 2018 году и 265 долларов в месяц в 2019 году), а для квалифицированной парковки действует отдельный лимит на ту же сумму. Пособия по парковке или проезду, превышающие месячные лимиты, облагаются налогом в качестве компенсации работникам (т.г., где справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

Пособия по парковке или проезду, превышающие месячные лимиты, облагаются налогом в качестве компенсации работникам (т.г., где справедливая рыночная стоимость парковки составляет 300 долларов США в месяц в 2018 году, только 260 долларов США в месяц исключаются из вознаграждения работникам).

Работодателям, как правило, разрешалось вычитать свои расходы на предоставление сотрудникам льгот QTF. С 1 января 2018 г. вступил в силу закон, известный как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97, измененный гл. 274, чтобы ограничить или отменить налоговые вычеты на расходы, связанные с льготами QTF. TCJA не отменил налоговый статус льгот QTF для сотрудников или возможность оплачивать расходы долларами до вычета налогов.

Кроме того, поскольку освобожденные от налогов организации не получают налоговых вычетов за предоставление транспортных льгот, но получают выгоду от гл. 132 (f), Конгресс внес поправки в гл. 512(a) обязывает освобожденную от налогов организацию уплачивать несвязанный подоходный налог с бизнеса (UBIT) в той мере, в какой работодатель предоставляет льготы QTF, а налогооблагаемый работодатель будет иметь убыток от вычета на основе тех же льгот QTF.

Налоговое управление предоставило предварительное руководство в Публикации IRS 15-B, Налоговый справочник работодателя по дополнительным льготам , пояснив, что расходы на пособия QTF, оплачиваемые сотрудниками с использованием выборов по сокращению заработной платы, не подлежат вычету, поскольку суммы исключены в соответствии с гл.132(ф):

[Н]о вычет не допускается для квалифицированных транспортных льгот (независимо от того, предоставлены ли они непосредственно [работодателем], в рамках добросовестного соглашения о возмещении расходов или в рамках соглашения о сокращении компенсации), понесенных или выплаченных после [дек. 31,] 2017.

Однако остался ряд существенных вопросов, особенно в отношении видов и размеров отчислений, которые будут ограничены. Большинство из этих вопросов связаны с квалифицированной парковкой, поскольку в некоторых случаях квалифицированная парковка может быть предоставлена без каких-либо конкретных установленных затрат, в отличие от транзитных пропусков или затрат на пул микроавтобусов, которые обычно предоставляются третьими сторонами и специально приобретаются или оплачиваются работодателем. .

.

Дополнительные указания согласно Уведомлению 2018-99

10 декабря 2018 г. Налоговое управление США выпустило Уведомление 2018-99, содержащее дополнительные рекомендации по определению потери вычета при определенных моделях фактов парковки с оговорками. Как правило, IRS предусматривает, что работодатель может использовать любой разумный метод для определения невычитаемых расходов на парковку (и расчета увеличения UBIT, связанного с квалифицированной парковкой) до тех пор, пока не будут опубликованы предлагаемые правила. Уведомление также содержит рекомендации, которые могут решить проблемы оценки парковки (и защитить налоговый вычет) при некоторых шаблонах фактов и помогают определить невычитаемые затраты для других шаблонов фактов, но не затрагивают некоторые вопросы оценки.

В уведомлении говорится, что определение убытка от вычета или эквивалентного UBIT из дополнительных льгот за парковку, предоставляемых работодателем, относится к расходам на предоставление льгот QTF, а не к их справедливой рыночной стоимости. Однако это может оказаться не совсем правильным, если работодатели углубятся в некоторые из оставшихся вопросов оценки. Метод определения невычитаемой суммы зависит от того, платит ли налогоплательщик третьей стороне за предоставление парковки для своих сотрудников, или налогоплательщик владеет или арендует парковку, на которой парковаются его сотрудники.Уведомление 2018-99 содержит следующие пояснения:

Однако это может оказаться не совсем правильным, если работодатели углубятся в некоторые из оставшихся вопросов оценки. Метод определения невычитаемой суммы зависит от того, платит ли налогоплательщик третьей стороне за предоставление парковки для своих сотрудников, или налогоплательщик владеет или арендует парковку, на которой парковаются его сотрудники.Уведомление 2018-99 содержит следующие пояснения:

1. Работодатель платит третьему лицу за предоставление парковки для своих работников: Если работодатель платит третьему лицу сумму, позволяющую работникам парковаться на стоянке или в гараже третьего лица, как правило, общая годовая стоимость оплаченной парковки работника третьему лицу является невычитаемой суммой. Однако в уведомлении повторяется, что если сумма, которую налогоплательщик уплачивает третьему лицу за парковку работника, превышает ст. 132(f) ежемесячное ограничение на парковочное место, работодатель должен рассматривать сумму выше 260 долларов США (или увеличенную проиндексированную сумму на будущие годы) в качестве компенсации, а затем может получить налоговый вычет за заявленную компенсацию.

2. Работодатель арендует парковку, на которой паркуются его сотрудники: До издания дальнейших указаний, если налогоплательщик владеет или арендует всю или часть одной или нескольких парковок, на которых парковаются его сотрудники, ст. 274(a)(4) неустойка может быть рассчитана любым разумным методом. В уведомлении представлена четырехэтапная методология, которая считается разумной:

- Шаг 1 . Рассчитать не подлежащие вычету расходы на зарезервированные места для сотрудников на парковке;

- Шаг 2 .Определить основное использование оставшихся мест на парковке (тест на основное использование), чтобы определить, должны ли расходы на оставшиеся места распределяться между вычитаемыми и невычитаемыми расходами;

- Шаг 3 . Рассчитайте расходы, отнесенные к зарезервированным неработающим местам на парковке, которые подлежат вычету; и

- Шаг 4 . Определите использование оставшихся мест в учреждении и расходы, относящиеся к рабочим местам (не подлежат вычету) и местам, не являющимся работниками (вычитаемые).

Использование стоимости парковки сотрудников для определения расходов, относимых на парковку сотрудников на стоянке, принадлежащей или арендуемой налогоплательщиком, само по себе не является разумным методом, поскольку гл. 274(a)(4) запрещает вычет за счет предоставления пособия QTF, независимо от его стоимости. Однако при определении доли арендного платежа, которая должна быть отнесена на парковочные места, учет стоимости парковки в этом районе может быть частью общего процесса оценки.

Для целей Уведомления 2018-99 «автостоянка» включает в себя автостоянки, крытые и открытые гаражи и другие сооружения на территории предприятия работодателя или рядом с ней, а также на территории или вблизи места, откуда работник ездит на работу.

В уведомлении указывается, что общие расходы работодателя на парковку за предоставление парковки для сотрудников не подлежат вычету. «Общие расходы на парковку» в соответствии с Уведомлением 2018-99 включают, помимо прочего, ремонт, техническое обслуживание, коммунальные расходы, страхование, налоги на имущество, проценты, уборку снега и льда, удаление листьев, вывоз мусора, уборку, расходы на ландшафт, парковку. сопутствующие расходы, обеспечение и арендная плата или арендные платежи или часть арендной платы или арендного платежа (если не указано отдельно).Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.

сопутствующие расходы, обеспечение и арендная плата или арендные платежи или часть арендной платы или арендного платежа (если не указано отдельно).Однако расходы на содержание благоустроенных территорий или въездных/выездных полос, окружающих парковочные места, могут быть разбиты на части и исключены из стоимости парковочных мест, подпадающих под действие гл. 274 потеря вычета. В уведомлении также конкретно указано, что амортизация не является расходом на парковку для целей уведомления.

Если работодатель предоставляет определенные парковочные места или зарезервированные места для парковки сотрудников, выделенная стоимость предоставленных парковочных мест для сотрудников не подлежит вычету.Аналогичным образом, если есть как места, специально недоступные для сотрудников, так и другие места, предназначенные для сотрудников, работодатель распределяет разумную часть общей стоимости на места, не являющиеся работниками, и может вычесть эти расходы.

Проверка основного использования в описанной выше четырехступенчатой методологии может значительно упростить определение не подлежащих вычету расходов на парковку в определенных фактах. Если работодатель имеет значительно больше парковочных мест, чем требуется на регулярной основе для сотрудников, нет мест, зарезервированных для сотрудников, и в остальном участок соответствует критерию основного использования, тогда все затраты на участок подлежат вычету.Чтобы работодатель соблюдал это правило, более 50% парковочных мест на стоянке должны быть доступны для широкой публики (клиентов и т. д.) в обычный рабочий день в обычное рабочее время. В уведомлении указывается, что работодатель может агрегировать парковку в географическом районе (например, в мегаполисе) для теста основного использования.

Если работодатель имеет значительно больше парковочных мест, чем требуется на регулярной основе для сотрудников, нет мест, зарезервированных для сотрудников, и в остальном участок соответствует критерию основного использования, тогда все затраты на участок подлежат вычету.Чтобы работодатель соблюдал это правило, более 50% парковочных мест на стоянке должны быть доступны для широкой публики (клиентов и т. д.) в обычный рабочий день в обычное рабочее время. В уведомлении указывается, что работодатель может агрегировать парковку в географическом районе (например, в мегаполисе) для теста основного использования.

Пример: Филиал банка имеет 15 парковочных мест на своей стоянке. Парковочные места не предназначены для сотрудников, и в обычный рабочий день в отделении банка обычно работают от четырех до шести сотрудников.В соответствии с этими фактами, даже если все шесть сотрудников работают в обычный день, девять мест (более 50% мест) обычно доступны для клиентов / общего пользования.

Конечно, если более 50% парковочных мест используются работниками в обычный рабочий день в обычное рабочее время, то расходы работодателя на нераспределенные места, вероятно, подлежат потере вычета в соответствии с гл. 274(а)(4).

В некоторых случаях при определении распределенной стоимости парковочных мест может потребоваться рассмотрение общей стоимости аренды имущества и определение, очень похожее на оценку недвижимости или анализ разделения затрат для отделения стоимости офисных помещений и других удобств от стоимости. парковочных мест.

Как отмечалось выше, гл. 512 (a) (7) требует, чтобы освобожденные от налогов работодатели, которые предоставляют работникам льготы QTF, уплачивали UBIT на сумму, на которую вычет не допускается в соответствии с разделом. 274. Это включает любые запрещенные вычеты для льгот QTF (как определено в Разделе 132(f)) и любое парковочное место, используемое в связи с квалифицированной парковкой (как определено в Разделе 132(f)(5)(C)). В уведомлении приведены примеры расчета вычета, запрещенного в соответствии с гл. 274(a)(4) об увеличении UBIT для освобожденных от налогов организаций.

В уведомлении приведены примеры расчета вычета, запрещенного в соответствии с гл. 274(a)(4) об увеличении UBIT для освобожденных от налогов организаций.

После уведомления 2018-99 Налоговое управление США выпустило уведомление 2018-100. Уведомление 2018-100 предоставляет освобождение при переходе в случае недоплаты расчетного подоходного налога для определенных освобожденных от налогов организаций. Доплата к налогу согласно п. 6655 за недоплату расчетных налоговых платежей, которые должны быть произведены 17 декабря 2018 г. или ранее, отменяется в той мере, в какой недоплата расчетного налога является результатом изменений в соответствии с TCJA. Чтобы потребовать освобождения в соответствии с Уведомлением 2018-100, освобожденная от налогов организация должна написать «Уведомление 2018-100» в верхней части своей Формы 990-T, Декларация о налоге на прибыль для освобожденной организации .

Последствия

Утерянный налоговый вычет создает некоторые налоговые сложности для работодателей. Работодатели должны ознакомиться с руководством IRS и определить разумный метод расчета расходов на парковку. Работодатели должны рассмотреть возможность пересмотра своих систем расчета заработной платы и консультации со своими поставщиками заработной платы, чтобы обеспечить надлежащее кодирование сумм пособий QTF и точное отражение в заработной плате налогового режима этих вычетов.

Работодатели должны ознакомиться с руководством IRS и определить разумный метод расчета расходов на парковку. Работодатели должны рассмотреть возможность пересмотра своих систем расчета заработной платы и консультации со своими поставщиками заработной платы, чтобы обеспечить надлежащее кодирование сумм пособий QTF и точное отражение в заработной плате налогового режима этих вычетов.

Учитывая сложность определения суммы убытков от вычета и распределения затрат на вычет, некоторые работодатели могут рассмотреть возможность перехода на программу льгот при транзите после уплаты налогов для своих сотрудников.Тем не менее, некоторые города требуют от работодателей предлагать работникам льготы на проезд до работы и могут дополнительно требовать, чтобы льготы предоставлялись до вычета налогов. Таким образом, работодатели в городах с такими типами постановлений должны обязательно ознакомиться с местным законодательством, прежде чем пересматривать свою стратегию льгот QTF. Освобожденным от налогов организациям следует пересмотреть дополнительные транспортные льготы, которые они предоставляют своим сотрудникам, и определить, приведут ли их льготы QTF к UBIT (или увеличению UBIT).

Работодатели могут полагаться на Уведомление 2018-99 до тех пор, пока IRS не выпустит дополнительные указания.

Редактор Примечания

Мо Белл-Джейкобс , J.D., является менеджером Washington National Tax for RSM US LLP.

Для получения дополнительной информации об этих элементах свяжитесь с авторами по адресу [email protected] или [email protected].

Участники являются членами или связаны с RSM US LLP.

Налог на транспортные льготы отменен

В соответствии с Законом о сокращении налогов и занятости от 2017 года освобожденные от налогов организации должны были платить несвязанный налог на прибыль предприятий (UBIT) в размере 21% от стоимости предлагаемых льгот на проезд и/или парковку. сотрудникам в соответствии с разделом 512(a)(7) Налогового кодекса.Сюда входили организации, которые предлагали транспортные льготы за счет вычета из заработной платы до уплаты налогов, а также за счет ежемесячных субсидий, в результате чего многие организации пересматривали или отменяли свои льготы на проезд.

УБИТ отменен

20 декабря 2019 г. вступил в силу Закон о дополнительных консолидированных ассигнованиях на 2020 г. Он включал отмену UBIT для освобожденных от налогов организаций, предоставляющих квалифицированные транспортные льготы. Это означает, что больницы, университеты, некоммерческие организации и ассоциации по-прежнему смогут предлагать эти льготы без штрафных санкций, предоставляя сотрудникам недорогой доступ к своим рабочим местам.Мы благодарим Ассоциацию пригородных перевозок (ACT) и другие организации за их поддержку и работу по отмене этого закона.

Получить возмещениеОтмена раздела 512(a)(7) имеет обратную силу с даты его первоначального вступления в силу 1 января 2018 г. Это означает, что если ваша организация ранее подавала форму 990-T для уплаты налога на транспорт и/или льготы на парковку, теперь вы можете получить возврат.

Чтобы подать заявление о возмещении, отправьте измененную форму 990-T, выполнив следующие три шага:

1. В форме 990-T напишите «Возврат с поправками — Раздел 512(a)(7) Отмена»

В форме 990-T напишите «Возврат с поправками — Раздел 512(a)(7) Отмена»

2. Следуйте этим инструкциям для заполнения исправленной формы в соответствии с первоначальным годом подачи

.3. Приложите заявление с указанием номеров строк исходной декларации, которые были изменены, и причины, например, «отмена Раздела 512(a)(7)».

Важно отметить, что срок подачи заявления на возмещение составляет три года с момента подачи первоначальной формы 990-T или два года с даты уплаты налога, в зависимости от того, что наступит позднее.

Восстановление транспортных льгот Если ваша организация отменила доналоговую или субсидированную льготу на проезд в ответ на UBIT, требуемый для квалифицированных транспортных льгот, Arlington Transportation Partners (ATP) может помочь вам восстановить программу льгот для пригородных поездок на вашем рабочем месте. Свяжитесь с нами, чтобы получить информацию о конкурентоспособных программах льгот на проезд, связаться со SmartBenefits или сторонним поставщиком или получить образцы политик льгот на проезд и формы соглашений.

Фото предоставлено Сэмом Киттнером/Kittner.com для Arlington Transportation Partners

DVS Home — Налог с продаж автомобилей

Ресурсы

Распределение налога с продаж автомобилей

Налоговая ставка 6,5%:

Налог с продаж взимается с большинства покупок или приобретений автомобилей. Он основан на общей покупной цене или справедливой рыночной стоимости автомобиля, в зависимости от того, что выше. Когда транспортное средство приобретается по номинальной стоимости или без денежного вознаграждения, уплачиваемый налог рассчитывается на основе средней стоимости аналогичных транспортных средств.

Вместо:

10 долларов США взимается с легковых автомобилей 10 модельного года и старше (не относится к мотоциклам). Покупная цена должна быть менее 3000 долларов США — см. ниже информацию о налоге с продаж для старых автомобилей.

150 долларов США применяются к легковым автомобилям и пожарным машинам, зарегистрированным или подающим заявку на регистрацию как Collector, Classic, Street Rod и Pioneer, независимо от фактической покупной цены или справедливой рыночной стоимости транспортного средства. Все остальные транспортные средства (грузовики, однотонные пикапы, мотоциклы) должны платить 6.5 процентов от покупной цены или справедливой рыночной стоимости.

Все остальные транспортные средства (грузовики, однотонные пикапы, мотоциклы) должны платить 6.5 процентов от покупной цены или справедливой рыночной стоимости.

Обмен:

Единственным допустимым обменом для снижения покупной цены является другое зарегистрированное или ранее зарегистрированное транспортное средство. Сельскохозяйственное оборудование, мебель, животные и т. д. не допускаются в качестве предмета обмена для целей налогообложения. См. раздел «Доход Миннесоты» — скидка по программе Trade-In.

Руководство по налогу с продаж для старых автомобилей

Вместо налога с продаж автомобилей в размере 6,5% применяется налог в размере 10 долларов США вместо налога, если транспортное средство соответствует всем следующим требованиям:

- Автомобиль старше 10 лет и

- Его продажная цена и средняя стоимость менее 3000 долларов США

Если транспортное средство не соответствует обоим требованиям, оно не имеет права на фиксированную сумму в размере 10 долларов США вместо налога.

Чтобы определить реальную рыночную стоимость, используйте общепризнанные руководства по ценообразованию, такие как:

Edmunds — Цены на подержанные автомобили и грузовики Обзоры

Kelley Blue Book Price Guide — Обзоры цен на подержанные автомобили и грузовики

NADAguides.com — источник цен на транспортные средства и информации в Интернете

Чтобы определить, составляет ли справедливая рыночная стоимость автомобиля 3000 долларов США или более, вам необходимо знать:

- Стиль (2D, 4D, Convertible и т.д.))

- Модель (Стандарт, Делюкс, Мастер и др.)

- Двигатель (V-8, 6, Hemi, 444,427 и др.)

- Состояние автомобиля:

- Это работает?

- Есть недостающие детали?

- В каком состоянии кузов?

- В каком состоянии двигатель?

- В каком состоянии салон?

Освобождение от общего налога с продаж автомобилей

Подарки

Передача автомобиля между конкретно указанными лицами не облагается налогом с продаж, если передача является подарком без денежного или иного вознаграждения или с иным ожиданием вознаграждения. Конкретными лицами являются: супруги, родители и дети, бабушки и дедушки и внуки.

Конкретными лицами являются: супруги, родители и дети, бабушки и дедушки и внуки.

Развод

Передачи между супругами в бракоразводном процессе не облагаются налогом с продаж.

Наследство

При передаче транспортных средств, полученных по наследству, налог с продаж не взимается.

Совместная собственность

При безвозмездной передаче имущества из совместной собственности одному из совладельцев налог с продаж не взимается.

Компании

Некоммерческие группы

Налог с продаж не взимается при покупке и аренде автотранспортных средств, которые используются в основном для перевозки товаров или людей, кроме сотрудников, в рамках некоммерческой деятельности группы. Чтобы соответствовать требованиям, транспортное средство должно быть грузовиком, автобусом или автомобилем, рассчитанным на перевозку не менее девяти человек. Это исключение распространяется только на группы, организованные исключительно в благотворительных, религиозных или образовательных целях; оно не распространяется на государственные или местные правительственные организации или школы, а также на частные автобусные компании.Транспортные средства, подаренные соответствующим некоммерческим организациям, если они используются исключительно в религиозных, благотворительных или образовательных целях, не облагаются налогом.

Это исключение распространяется только на группы, организованные исключительно в благотворительных, религиозных или образовательных целях; оно не распространяется на государственные или местные правительственные организации или школы, а также на частные автобусные компании.Транспортные средства, подаренные соответствующим некоммерческим организациям, если они используются исключительно в религиозных, благотворительных или образовательных целях, не облагаются налогом.

Ветераны-инвалиды

Налог с продаж не взимается с транспортных средств, приобретенных ветеранами-инвалидами, если транспортное средство было предоставлено бесплатно, полностью или частично за счет грантов в соответствии с Кодексом США, раздел 38, раздел 3902. Требуется письмо-разрешение от Администрации по делам ветеранов.

Правительство

Транспортные средства, приобретенные, арендованные или арендованные федеральным правительством и его агентствами, не облагаются налогом с продаж.