Учет товаров в 1С при переходе с ЕНВД на УСН

С 1 января 2021 года в России перестает действовать система налогообложения в виде единого налога на вмененный доход. В связи с этим всем вмененщикам (независимо от региона и вида деятельности) до конца года необходимо выбрать иной режим налогообложения. Один из возможных вариантов — упрощенная система налогообложения (УСН).

Содержание

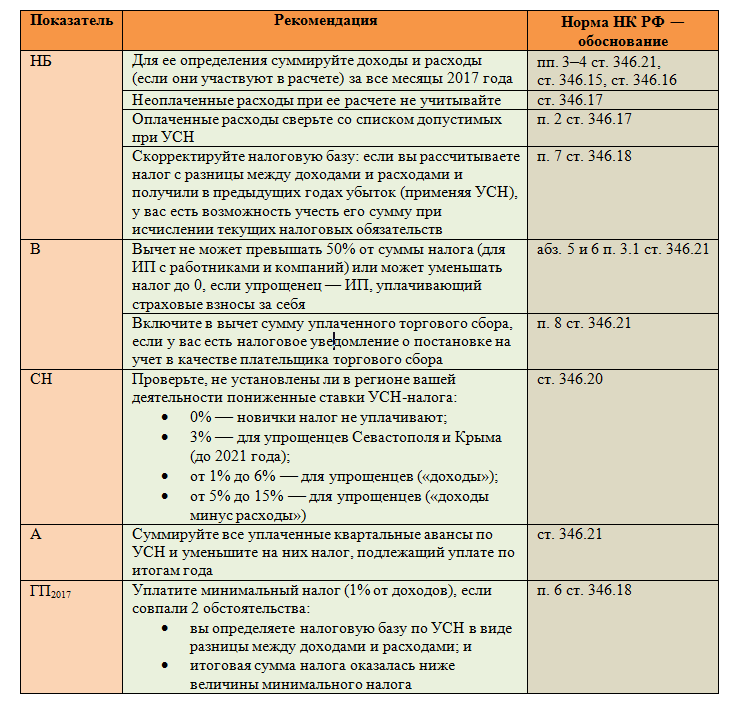

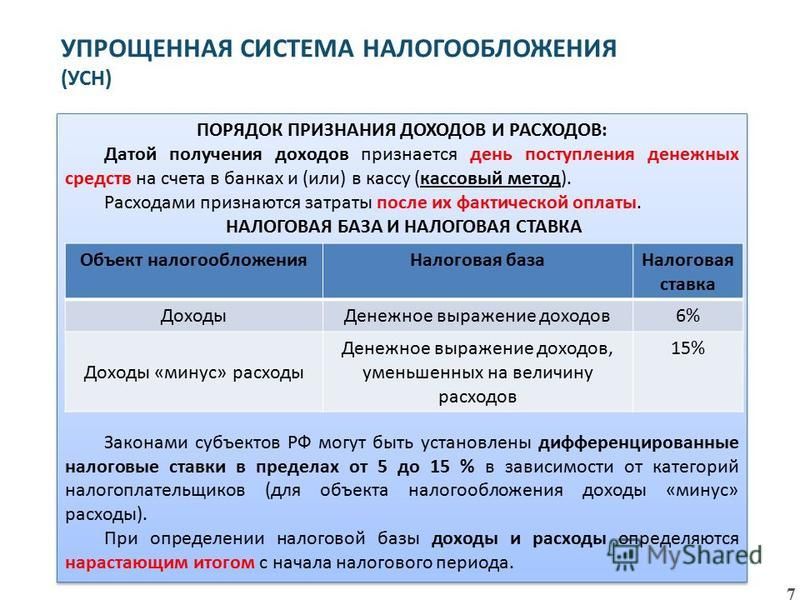

Объектом налогообложения при применении УСН признаются «доходы» или «доходы, уменьшенные на величину расходов» (п. 1 ст. 346.14 НК РФ). Выбор объекта налогообложения осуществляет сам налогоплательщик (за исключением случая, предусмотренного п. 3 ст. 346.14 НК РФ), см. п. 2 ст. 346.14 НК РФ.

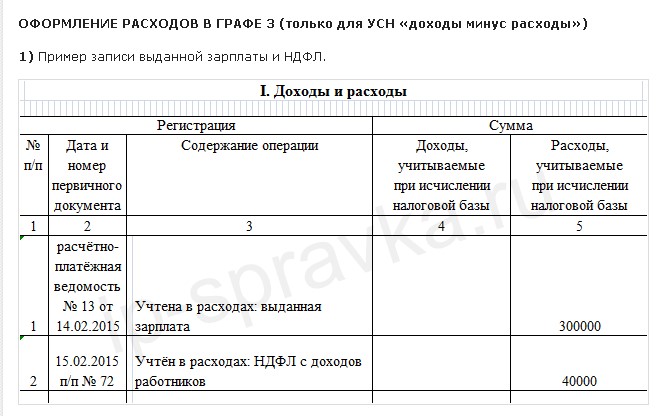

Стоимость товаров, приобретенных для перепродажи, при применении УСН с объектом «доходы, уменьшенные на величину расходов» учитывается в расходах после оплаты поставщику по мере реализации этих товаров (абз. 1 п. 2, пп. 2 п. 2 ст. 346.17 НК РФ).

Организации и ИП, которые до перехода на УСН с объектом «доходы минус расходы» применяли систему налогообложения в виде ЕНВД или патентную систему налогообложения, при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, вправе учесть произведенные до перехода на УСН расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, которые учитываются по мере реализации этих товаров в соответствии с пп. 2 п. 2 ст. 346.17 НК РФ (п. 2.2 ст. 346.25 НК РФ).

Таблица с возможными вариантами учета расходов на приобретение товаров (приобретение, оплата, реализация покупателю):

| Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | |

| 2020 год применение ЕНВД | Товар оплачен поставщику (аванс) | Товар приобретен и оплачен поставщику | Товар приобретен | Товар приобретен и реализован покупателю |

| 2021 год применение УСН | Товар приобретен и реализован покупателю | Товар реализован покупателю | Товар оплачен поставщику и реализован покупателю | Товар оплачен поставщику |

| Учет в расходах по УСН | Стоимость товара принимается в расходы при УСН | Стоимость товара принимается в расходы при УСН | Стоимость товара принимается в расходы при УСН | Стоимость товара не принимается в расходы при УСН |

В программе «1С:Бухгалтерия 8» применение ЕНВД для организации возможно только совместно с основной системой налогообложения (УСН «доходы», УСН «доходы минус расходы» или ОСН) до 2021 года. Поскольку с 1 января 2021 года система налогообложения в виде ЕНВД применяться не будет, с выходом нового релиза для 2021 года флажок «ЕНВД» будет снят автоматически и не доступен для редактирования.

Поскольку с 1 января 2021 года система налогообложения в виде ЕНВД применяться не будет, с выходом нового релиза для 2021 года флажок «ЕНВД» будет снят автоматически и не доступен для редактирования.

В зависимости от системы налогообложения, применяемой организацией в 2020 году (до отмены ЕНВД), при переходе с 2021 года на систему налогообложения УСН «доходы» или УСН «доходы минус расходы» для автоматического учета переходящих остатков предлагается следующий порядок действий по предварительным настройкам:

| Настройки налогов и отчетов в 2020 году | Способ оценки МПЗ в 2020 году(форма Учетная политика) | Настройки налогов и отчетов в 2021 году | Способ оценки МПЗ в 2021 году(форма Учетная политика) | Порядок действий |

|---|---|---|---|---|

| Упрощенная (доходы)

+ ЕНВД | По средней | Упрощенная (доходы) | По средней | 1. Выбрать систему налогообложения «Упрощенная (доходы)» (раздел «Главное — Налоги и отчеты — Система налогообложения»), применить изменения с периода «Январь 2021 г.».После выхода нового релиза для 2021 года флажок «ЕНВД» будет снят автоматически и не доступен для редактирования.

2. Поскольку способ оценки МПЗ не меняется, то никаких дополнительных действий не требуется. |

| Упрощенная (доходы)

+ ЕНВД | По средней | Упрощенная (доходы минус расходы) | По ФИФО | 1. Выбрать систему налогообложения «Упрощенная (доходы минус расходы)» (раздел «Главное — Налоги и отчеты — Система налогообложения»), применить изменения с периода «Январь 2021 г.». После выхода нового релиза для 2021 года флажок «ЕНВД» будет снят автоматически и не доступен для редактирования.

2. Сформировать партию для учета остатков товаров по способу «ФИФО».

3. По остаткам товаров создать документ «Ввод остатков» с установленным флажком «Ввод остатков по налоговому учету» (остальные флажки снять), выбрать сформированную партию. |

| Упрощенная (доходы)

+ ЕНВД | По ФИФО | Упрощенная (доходы минус расходы) | По ФИФО | 1. Выбрать систему налогообложения «Упрощенная (доходы минус расходы)» (раздел «Главное — Налоги и отчеты — Система налогообложения»), применить изменения с периода «Январь 2021 г.». После выхода нового релиза для 2021 года флажок «ЕНВД» будет снят автоматически и не доступен для редактирования.

2. По остаткам товаров создать документ «Ввод остатков» с установленным флажком «Ввод остатков по налоговому учету» (остальные флажки снять), выбрать в качестве партии документ, которым было отражено поступление товаров. |

| Упрощенная (доходы минус расходы)

+ ЕНВД | По ФИФО | Упрощенная (доходы минус расходы) | По ФИФО | 1. Выбрать систему налогообложения «Упрощенная (доходы — расходы)» (раздел «Главное — Налоги и отчеты — Система налогообложения»), применить изменения с периода «Январь 2021 г.». После выхода нового релиза для 2021 года флажок «ЕНВД» будет снят автоматически и не доступен для редактирования.

2. Поскольку способ оценки МПЗ не меняется, то никаких дополнительных действий не требуется. |

| Упрощенная (доходы минус расходы)

+ ЕНВД | По ФИФО | Упрощенная (доходы) | По ФИФО | 1. Выбрать систему налогообложения «Упрощенная (доходы)» (раздел «Главное — Налоги и отчеты — Система налогообложения»), применить изменения с периода «Январь 2021 г.». После выхода нового релиза для 2021 года флажок «ЕНВД» будет снят автоматически и не доступен для редактирования. 2. Поскольку способ оценки МПЗ не меняется, то никаких дополнительных действий не требуется. |

Учет доходов и расходов по ЕНВД в 2020 г. осуществляется на счетах 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения» и 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения». После отмены ЕНВД и перехода на УСН учет доходов и расходов ведется на счетах 90.01.1 «Выручка по деятельности с основной системой налогообложения» и 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

Если в программе в 2020 году организация совмещала УСН и ЕНВД и для автоматического отражения в документах счетов учета доходов и расходов были произведены настройки счетов учета номенклатуры, то их следует удалить.

Пример

Пример ООО «Акварель» ведет розничную торговлю товарами. В 2020 году организация совмещает основную систему налогообложения УСН с объектом «доходы» и ЕНВД для отдельных видов деятельности, способ оценки МПЗ по учетной политике — «По средней».

С 1 января 2021 года в связи с отменой ЕНВД организация перешла на УСН с объектом «доходы, уменьшенные на величину расходов», способ оценки МПЗ — «По ФИФО». Применительно к программе «1С:Бухгалтрия 8» учет розничной реализации товаров ведется в АТТ (формируются ежедневные детальные отчеты о проданных товарах, тип склада в справочнике «Склады» — «Розничный магазин»).

В данном примере рассмотрим хозяйственные операции:

- 01.01.2021 — Смена объекта налогообложения по УСН на «доходы минус расходы», ЕНВД не применяется.

- 31.12.2020 — Формирование партии для учета остатков товаров по способу «ФИФО»

- 14.01.2021 — Оплата поставщику стоимости товаров, приобретенных в предыдущем налоговом периоде при применении ЕНВД и УСН с объектом «доходы»

- 25.

01.2021 — Получение товара в счет аванса, перечисленного поставщику в предыдущем налоговом периоде при применении ЕНВД и УСН с объектом «доходы»

01.2021 — Получение товара в счет аванса, перечисленного поставщику в предыдущем налоговом периоде при применении ЕНВД и УСН с объектом «доходы» - 27.01.2021 — Реализация товаров в розницу

01.2021 — Получение товара в счет аванса, перечисленного поставщику в предыдущем налоговом периоде при применении ЕНВД и УСН с объектом «доходы»

01.2021 — Получение товара в счет аванса, перечисленного поставщику в предыдущем налоговом периоде при применении ЕНВД и УСН с объектом «доходы»Какие расходы можно принимать при УСН доходы минус расходы, а какие нет

Для субъектов малого бизнеса имеет большое значение минимизация налоговой нагрузки, тем более, если это регламентировано самим законом. Речь идет о правильном выборе налогового режима. В частности, об упрощенной системе налогообложения, или «упрощенке».

Поэтому большинство малых предприятий предпочитают именно его. Тем более есть возможность выбрать не просто данный налоговый режим, но и более выгодный объект налогообложения. (Об этом читай подробнее здесь>>

Зачастую целесообразным бывает выбор в качестве объекта налогообложения «Доходы минус расходы». Это выгодно компаниям, у которых процент расходов составляет более 60% от выручки.

И, если с доходами все более или менее ясно, то расходы вызывают массу вопросов, несмотря на то, что весь их список прописан в НК РФ. Не говоря уже о том, что именно расходы являются любимым объектом проверки налоговых органов.

Вследствие этого, назрела необходимость сформировать четкую простую шпаргалку-рекомендацию: какие расходы можно принимать при УСН доходы минус расходы, а какие нельзя. Следуйте этим правилам, чтобы избежать возможных ошибок!

3» Кстати, кто такие налоговые агенты, каков порядок учета и расчета НДС этой категории налогоплательщиков узнайте из курса «Налогообложение ВЭД и транспортных услуг»

3» Кстати, кто такие налоговые агенты, каков порядок учета и расчета НДС этой категории налогоплательщиков узнайте из курса «Налогообложение ВЭД и транспортных услуг»Правило №2

Убедившись, что данный вид расхода находится в числе разрешенных законодательством, приступаем к правилу №2.

Правило №3

Изучить все сложнейшие моменты на практических примерах, и применить их сразу в своей работе, Вам поможет курс «Упрощенная система налогообложения для ООО и ИП+ Практика 1С 8. 3»

3»

Правило №4

В заключении, переходим к правилу №4 , в котором просто обозначим наиболее часто встречающиеся на практике, в том числе и моей профессиональной, затраты, которые НЕЛЬЗЯ учесть при расчете налогооблагаемой базы. Даже если они оплачены и подтверждены документально, даже если они нужны для получения дохода, и вы можете их обосновать.

Правило №5

Фундаментальные знания и практический опыт – главные основы, помогающие уверенно преодолевать все трудности бухгалтерского и налогового учета на любом участке и при любой системе налогообложения.

Поэтому, чтобы приобрести уверенность в своих знаниях, а также бесценный опыт, нужно только лишь выбрать любой нужный именно Вам курс!

Каталог дистанционных курсов>>

Каталог очных курсов>>

Какую выбрать систему налогообложения для ООО? — Справочная

Предприниматели выбирают систему налогообложения на этапе регистрации юрлица. Если никаких заявлений вы не писали, Федеральная налоговая служба вам присвоит ОСНО.

Общая система налогообложения — ОСН

Вам придётся вести бухгалтерский учёт и сдавать отчётность по каждому налогу в разное время. Чтобы не запутаться, нужно нанять бухгалтера или воспользоваться услугами аутсорсинговых компаний. При общей системе вы будете платить:

Чтобы не запутаться, нужно нанять бухгалтера или воспользоваться услугами аутсорсинговых компаний. При общей системе вы будете платить:

- НДС — обычно это 18% от суммы реализованного товара или оказанных услуг.

- Налог на прибыль — 20% от разницы между доходами и расходами.

- Налог на имущество организации — не более 2,2% от среднегодовой стоимости помещения, которое числится за вашей компанией.

С другими системами бумажной волокиты будет меньше. Зато с ОСН вы сможете:

- нанять сколько угодно людей, заниматься любой деятельностью, арендовать и приобретать торговые площади любого размера и стоимости;

- не платить налог на прибыль, если подтвердите убытки;

- снизить налоговую ставку на следующий отчётный период при том же условии, как в предыдущем пункте.

Кому подходит ОСН

Подходит организациям с длительными сроками окупаемости, например ресторанам, заводам-производителям, оптовым магазинам.

C поставщиками на ОСН охотнее сотрудничают крупные организации, которые возмещают таким образом свой НДС.

ОСН обязаны использовать компании, которые не подходят под требования льготных режимов, а также льготники налога на прибыль: медицинские или образовательные центры.

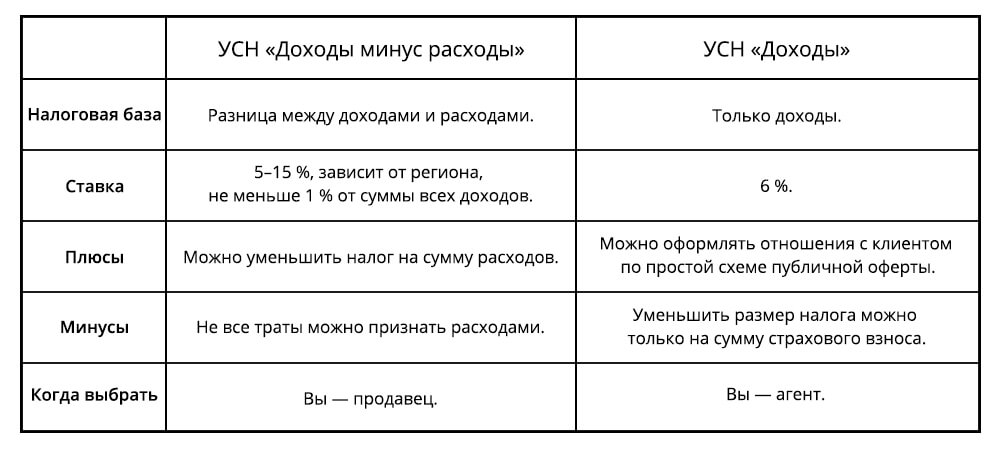

Упрощённая система налогообложения

При «упрощёнке» один налог заменяет три. Платят его ежеквартально, а декларацию сдают раз в год. Вести бухучёт сможет и непрофессионал — за это УСН так любят начинающие предприниматели. Существует два вида УСН со своими особенностями.

УСН «Доходы»

Нужно платить налог только с дохода. Обычно ставка составляет 6%. Она может быть меньше в отдельных регионах и у определённых сфер бизнеса.

В Туле пряничные магнаты отдают налоговой

всего 3% от дохода.

Особенности:

- Система невыгодна для компании с высокими затратами и небольшой наценкой на товар.

- Налог необходимо будет платить, даже если расходы превысят доходы.

- Есть ограничение по видам деятельности, штату сотрудников и выручке. Подробнее — в ст. 346.12 НК РФ, глава 26.2 «Упрощённая система налогообложения».

- Нельзя открывать представительства или филиалы.

- Клиентам на ОСН невыгодно покупать у поставщиков на УСН, так как они не смогут предъявить налоговой НДС к возмещению.

УСН «Доходы минус расходы»

Налог нужно платить с разницы между доходами и расходами. Ставка — 15%. Может быть меньше в зависимости от региона или вида бизнеса. Узнайте свою ставку на сайте ФНС.

УСН «Доходы минус расходы» потребует от вас тщательного учёта расходов.

Расходами считаются те деньги, которые вы потратили для получения доходов: например, затраты на рекламу, подбор персонала или аренду помещения.

Абонемент в тренажёрку или ноутбук для сына к ним не относятся. В остальном система повторяет УСН «Доходы»: ограничения по выручке, штатам и филиалам всё те же.

Кому подходит УСН

Прежде всего, это малый и средний бизнес, чьи клиенты не возмещают НДС.

УСН «Доходы» больше подходит высокомаржинальным видам бизнеса. В 2017 году такими были цветочные лавки, продавцы модной косметики (помните чёрную маску, популярную в Insh3ram?) и всевозможный хэнд-мейд. Ещё такая система налогообложения подходит тем, кто оказывает услуги.

«Доходы минус расходы» будет выгоднее для компаний с большими затратами или убыточных организаций: тем, кто ещё только начинает и больше вкладывается, чем получает. Здесь — молодые веб-студии, автомастерские, производители мебели на заказ.

Единый налог на вменённый доход — ЕНВД

Суть ЕНВД заключается в том, что государство заранее знает, какой доход должен быть у компании, и просит налог именно с него. Даже если ваш реальный доход будет выше, налог не вырастет, и платить вы будете всегда одинаково. Однако ЕНВД можно использовать не всем.

Даже если ваш реальный доход будет выше, налог не вырастет, и платить вы будете всегда одинаково. Однако ЕНВД можно использовать не всем.

Виды деятельности, кому разрешено:

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- распространение и размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом;

- услуги стоянок.

Есть и территориальные ограничения: в разных регионах сумма ставки может меняться, а в Москве ЕНВД вообще нельзя использовать.

Проверьте, нет ли запретов в вашем регионе — зайдите в налоговую инспекцию или на сайт ФНС.

Платят ЕНВД ежеквартально. Чтобы рассчитать сумму за квартал, вычислите квартальную налоговую базу и умножьте её на ставку налога.

Данные для расчётов есть в ст. 346.29 НК РФ.

Преимущества ЕНВД:

- сумму налога можно уменьшить на сумму страховых взносов за сотрудников;

- предприятия с разными видами деятельности могут совмещать ЕНВД с другими системами налогообложения, чтобы сократить расходы и уменьшить количество отчётов;

- чтобы перейти на ЕНВД, не надо ждать начала года;

- при продаже товаров не обязательно пользоваться кассовыми аппаратами, но только до 1 июля 2018 или 2019 года (согласно 54-ФЗ).

Нужна ли вам онлайн-касса?

Единый сельскохозяйственный налог — ЕСХН

При ЕСХН платить придётся только за разницу между доходами и расходами. Налоговая ставка при этом всегда одна — 6%.

Этот режим подходит только производителям сельхозпродукции: молочным заводам, фермерским угодьям, рыболовецким артелям. Также применять ЕСХН могут организации, которые оказывают услуги сельхозпроизводителям: косят траву, убирают урожай, пасут скот.

Также применять ЕСХН могут организации, которые оказывают услуги сельхозпроизводителям: косят траву, убирают урожай, пасут скот.

Доход компаний должен минимум на 70% состоять из прибыли от реализации сельхозпродуктов или услуг.

Коротко

- На ОСН придётся платить 18% НДС, 20% налог на прибыль, 2,2% налог на имущество. Общая система подходит бизнесу с долгой окупаемостью и крупными контрагентами, которым важно возмещать НДС.

- На УСН «Доходы» нужно платить только 6% с доходов, подходит высокомаржинальному бизнесу: услуги, хенд-мейд, цветочные лавки.

- На УСН «Доходы минус расходы» придётся платить 15% от разницы между доходами и расходами. Эта система подходит компаниям с крупными расходами и убыточным организациям.

- На ЕНВД необходимо платить 15% от величины вменённого дохода, эта система подойдёт бизнесу из списка с доходом выше установленного в НК РФ.

- На ЕСНХ нужно платить 6% от разницы между доходами и расходами. Использовать эту систему могут только производители сельхозпродукции, чей доход на 70% состоит от её реализации.

- Все указанные процентные ставки приблизительны. Рассчитывайте налог для себя исходя из вида деятельности и региона проживания.

За помощь в подготовке материала спасибо Валентине Александровой, внутреннему аудитору компании Acsour.

Учет расходов при УСН. Особенности признания в налоговой базе

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Снизить налоги для участников нацпроекта «Производительность труда» и другим категориям налогоплательщиков предложили в Минэкономразвития края

2 апреля 2021

Депутаты регионального Заксобрания поддержали инициативу правительства края на заседании бюджетного комитета.

Минэкономразвития Камчатского края по поручению главы региона Владимира Солодова выступило с законодательной инициативой по внесению корректировок в налоговое законодательство региона, которые касаются двух налоговых законов: налога на прибыль организаций, зачисляемого в бюджет, и упрощённой системы налогообложения. С начала 2021 года предполагается дать право на предоставление инвестиционного налогового вычета участникам национального проекта «Производительность труда», которые осуществляют свою деятельность в таких сферах, как сельское хозяйство, транспорт, обрабатывающее производство, строительство и хранение.

«Также предлагается внести поправки в закон об упрощённой системе налогообложения. Поправки предусматривают льготные ставки нескольким категориям налогоплательщиков. Речь идёт о сфере общепита, которая наиболее сильно пострадала от ограничительных мер из-за коронавируса. Кроме того, мы предоставляем налоговые льготы тем предприятиям, которые осуществляли в истекшем году свою деятельность в рамках единого налога на вменённый доход, который у нас отменён с начала этого года. Этим предприятиям в рамках «бесшовного» перехода на упрощённую систему налогообложения и организациям общепита будут установлены следующие ставки: если объектом налогообложения являлись доходы, то ставка снизится с 6% до 4%, при объекте налогообложения доходы минус расходы налоговая ставка снизится с 10% до 7,5%», – рассказала заместитель министра экономического развития и торговли Камчатского края Инга Мандрик.

В рамках «бесшовного» перехода предполагается, что это будет поддержка тех предприятий и организаций, у которых в связи с изменением налогового законодательства налоговая нагрузка существенно возросла.

Планируется, что весь пакет налоговых преференций будет рассмотрен и принят на ближайшей сессии Законодательного собрания Камчатского края.

com/embed/eSuBkDbMtOI» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

com/embed/eSuBkDbMtOI» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>ООО «Налоговые льготы, вычеты и лазейки: 10+ советов, которые необходимо знать»

«Ограниченная ответственность» обоих предприятий

Владельцы единственного предприятия или полные партнеры товарищества не защищены от судебных решений и ответственности бизнеса или действий их деловых партнеров.

Акционеры корпораций и участники, владеющие паями в компаниях с ограниченной ответственностью (LLC), с другой стороны, пользуются «ограниченной ответственностью».Другими словами, их ответственность ограничивается их инвестициями в акции Корпорации или в паи LLC.

Почему выбирают ООО? — Налоговые преимущества ООО

ООО обеспечивает максимальную налоговую гибкость. Операционное соглашение LLC включает положения об управлении и положения о купле-продаже, что делает LLC популярной организацией для владения недвижимостью, лодками и самолетами, а также популярной организацией для иностранных граждан для оказания услуг или продажи продуктов.

ООО с одним участником начинает облагаться налогом как индивидуальное предприятие. Все доходы и расходы «проходят» и должны быть отражены в таблице C индивидуальной налоговой декларации члена. EIN (идентификационный номер работодателя) не требуется.

ООО с несколькими участниками начинает облагаться налогом как партнерство, которому необходимо подать заявку на получение EIN в форме SS-4. Каждый год необходимо подавать форму 1065 Partnership Return вместе с формой K-1 для каждого участника, в котором указываются доходы или убытки, которые должны сообщаться каждым участником.

Главный недостаток для владельцев LLC, которая облагается налогом как индивидуальное предприятие или партнерство, заключается в том, что весь налогооблагаемый доход, переходящий к владельцам, рассматривается как «заработанный доход» и облагается налогом на трудоустройство. Таким образом, ставка Social Security-Medicare 15,3% применяется к первым 128 400 долларам трудового дохода в 2018 году, а ставка Medicare 2,9% применяется ко всем заработанным доходам в 2018 году, превышающим 128 400 долларов США.

Таким образом, ставка Social Security-Medicare 15,3% применяется к первым 128 400 долларам трудового дохода в 2018 году, а ставка Medicare 2,9% применяется ко всем заработанным доходам в 2018 году, превышающим 128 400 долларов США.

Чтобы избежать этого недостатка, LLC может провести выборы по подразделу «S», подав заявку на EIN в форме SS-4 и заполнив форму 2553 в течение 75 дней после даты образования или начала налогового года. (Примечание: только граждане США и постоянные жители США могут участвовать в выборах). После вычета разумной компенсации и других деловых расходов, налогооблагаемый доход LLC затем указывается участниками как пассивный доход, а не заработанный доход, подлежащий уплате взносов в систему социального обеспечения и Medicare. После выбора «S» LLC необходимо будет ежегодно подавать налоговую декларацию о доходах корпорации по форме 1120S.

LLC может выбрать налогообложение как корпорация (a.к.а. «C» Corporation), подав заявку на получение EIN, а затем заполнив форму 8832 в течение 75 дней после даты образования или начала налогового года. После вычета разумной компенсации и других деловых расходов налогооблагаемый доход ООО, выбравшего налоговый статус корпорации «C», облагается налогом по ставкам корпоративного налога в форме 1120 корпоративной налоговой декларации, которая подается каждый год. Для налоговых лет, начинающихся после 31 декабря 2017 г., в Корпорации было внесено постоянное изменение в фиксированную ставку налога в размере 21% для всей налогооблагаемой прибыли.Корпорация

Почему выбирают корпорацию? Простое корпоративное налогообложение и юридическое объяснение

Корпорация контролируется большинством ее акционеров. Корпорации необходимо получить идентификационный номер работодателя (EIN) и ежегодно подавать налоговую декларацию корпорации США.

«C Corporation»

Корпорация начинается как корпорация «C» для целей налогообложения. Это означает, что налогооблагаемый доход (после вычетов из заработной платы, коммерческих расходов и амортизации мебели и оборудования) подлежит налогообложению Корпорации.Корпорация будет облагаться налогом только с доходов, «фактически связанных с Соединенными Штатами». В этом случае фиксированная ставка корпоративного налога в размере 21% применяется к налогооблагаемому доходу Корпорации независимо от ее деятельности. Ранее налогооблагаемый доход Корпораций, предоставляющих личные услуги, облагался налогом по самой высокой ставке личного налога.

Это означает, что налогооблагаемый доход (после вычетов из заработной платы, коммерческих расходов и амортизации мебели и оборудования) подлежит налогообложению Корпорации.Корпорация будет облагаться налогом только с доходов, «фактически связанных с Соединенными Штатами». В этом случае фиксированная ставка корпоративного налога в размере 21% применяется к налогооблагаемому доходу Корпорации независимо от ее деятельности. Ранее налогооблагаемый доход Корпораций, предоставляющих личные услуги, облагался налогом по самой высокой ставке личного налога.

Корпорация, подраздел «S»

Корпорация, принадлежащая одному или нескольким гражданам или постоянным резидентам США, может подать заявление о выборах подраздела «S» в Налоговую службу по форме 2553 в течение 75 дней после даты регистрации или начала год.Выбор «S» приведет к тому, что налогооблагаемый доход Корпорации будет передан акционерам Корпорации пропорционально их доле владения акциями.

Преимущество выбора «S» для корпораций, оказывающих личные услуги, заключается в том, что прибыль, распределяемая в виде дивидендов корпорации «S», рассматривается как пассивный доход и, следовательно, не облагается налогом на трудоустройство. После выплаты разумной заработной платы за личные услуги 12,4% налога на социальное обеспечение и 2.Налог в размере 9% Medicare не должен уплачиваться с дивидендов корпорации «S».

Недостатком выборов «S» является то, что отчисления на медицинское страхование, страхование по инвалидности, автомобили, а также возмещение расходов по плану медицинского, лекарственного и стоматологического обслуживания будут облагаться налогом акционерам корпорации «S», за которых они выплачиваются.

ООО «Налоги» — ООО «Налоговый гид

»Как будет облагаться налогом ваше ООО?

Налоги на ООО с одним участником

LLC с одним участником облагаются налогом IRS как «Лица, не являющиеся юридическими лицами . Это просто означает, что IRS игнорирует структуру вашего бизнеса (то есть тот факт, что это ООО с одним участником) и взимает налоги с любых физических лиц. Доход LLC указывается в вашей личной налоговой декларации в конце года.

Это просто означает, что IRS игнорирует структуру вашего бизнеса (то есть тот факт, что это ООО с одним участником) и взимает налоги с любых физических лиц. Доход LLC указывается в вашей личной налоговой декларации в конце года.

Из дохода LLC вы можете заплатить себе распределением. Вам придется платить налоги на самозанятость с вашего распределения, но, поскольку вы уже заплатили подоходный налог с общей прибыли LLC, вам не нужно платить подоходный налог с распределения.Этот процесс более подробно описан в нашем руководстве «Как я могу заплатить самому себе из моего LLC».

Если IRS рассматривает мою LLC с одним участником как неучтенную организацию, могу ли я по-прежнему получать преимущества от статуса LLC?

Да. Несмотря на то, что IRS игнорирует структуру LLC, когда дело доходит до налогообложения, не беспокойтесь — вы все равно получаете преимущества защиты личных активов и вычета деловых расходов.

Чтобы получить эти преимущества, вы должны вести свой бизнес формально.Эти основные правила изложены в нашей статье о корпоративной вуали LLC.

Налоги на многопользовательские ООО

LLC с несколькими участниками обычно облагается налогом IRS как партнерство. Это означает, что LLC не платят никаких налогов на прибыль в IRS, и вся прибыль передается участникам LLC в соответствии с соглашением о партнерстве. Затем участники LLC платят налоги в IRS по своим индивидуальным налоговым декларациям.

Подобно ООО с одним участником, каждый владелец ООО с несколькими участниками может получать распределение из своей доли в прибыли ООО.Для получения дополнительной информации ознакомьтесь с разделом о многопользовательской LLC нашего руководства «Как я могу заплатить самому себе из моей LLC».

Другие налоговые структуры ООО: S Corp и C Corp

Для большинства людей, открывающих ООО, наиболее подходящими являются налоговые структуры по умолчанию — «неучтенное лицо» для ООО с одним участником или «партнерство» для ООО с несколькими участниками. Это стандартные налоговые структуры для ООО, не требующие специального выбора при формировании.

Это стандартные налоговые структуры для ООО, не требующие специального выбора при формировании.

Однако при определенных обстоятельствах и ООО с одним участником, и ООО с несколькими участниками также могут выбрать налогообложение как корпорация.Две классификации корпоративного налога: C corp и S corp .

Корпорация C (C corp) платит налоги с валовой прибыли за вычетом всех операционных расходов. Затем они распределяют прибыль между акционерами, и акционеры платят подоходный налог с дивидендов. Это также известно как «двойное налогообложение».

Корпорация S (S corp) позволяет члену (-ам) компании экономить на налогах. Это налоговая классификация с особыми правилами, которая может быть выгодна вашей компании, если ваш бизнес приносит значительный доход.Однако, прежде чем принимать решение, важно понять основы S-корпорации и то, какие изменения могут произойти для вашего бизнеса, если вы решите выбрать этот статус.

Выбор этих налоговых структур может быть сделан при подаче заявления на получение EIN (идентификационный номер работодателя) для вашего ООО или позднее.

Перед тем, как нанять сотрудников, вам понадобится идентификационный номер работодателя (EIN) для вашего ООО. Посетите наше руководство Что такое EIN, чтобы узнать больше.

Избранные статьи

Посмотреть все

Федеральные налоги ООО

Независимо от того, какое налоговое обозначение вы выберете для своего LLC, вам все равно придется подать заявление в IRS.

Все владельцы должны будут заполнить форму 1040 — вашу индивидуальную налоговую декларацию — и соответствующие таблицы:

- Приложение C: Форма для отчета о доходах от вашего бизнеса.

- График SE: Форма для подачи и уплаты налогов на самозанятость.

- Приложение E: Форма для отчета о любых доходах от сдачи в аренду собственности и других инвестиций.

Многопользовательские LLC и специальные организации должны будут подать больше.Партнерства, помимо формы 1040, также должны подавать следующие документы:

- Форма 1065: форма, используемая для отчета о прибылях и убытках вашего бизнеса.

- График K-1: Форма для отчета о вашей доле прибыли в качестве индивидуального собственника.

Ознакомьтесь с нашим руководством по подаче федеральных налогов на ООО, чтобы увидеть полный список необходимых форм для ООО с одним и несколькими участниками.

Государственное ООО Налоги

Поскольку LLC обычно являются «сквозными» организациями, им не нужно платить отдельные государственные налоги.То есть отдельные члены платят налоги штата; не само ООО.

Вот некоторые из распространенных форм государственной пошлины:

- Налог на франшизу: В некоторых штатах требуется этот налог, который зависит от того, сколько LLC зарабатывает в год.

- Налог с продаж и использования: Если вы продаете физические товары, потребители платят вам этот налог, а вы платите этот налог правительствам своего штата или местного самоуправления.

- Налог на валовую выручку: Налог на валовую выручку, как и налог с продаж, уплачивает продавец, а не покупатель.

- Подоходный налог: Это доход, удерживаемый из зарплаты сотрудников и выплачиваемый государству.

- Налог на страхование по безработице (UI): UI используется для выплаты пособия по безработице. Ставки налога устанавливаются законом штата.

Вы можете узнать больше в нашем подробном руководстве по налогам на государственные ООО. Вы также можете прочитать наши руководства «Как создать LLC», чтобы узнать больше о налогах на LLC по штатам.

ООО «Деловые расходы»

Как предприятие, вы можете вычесть определенные расходы из ваших налогов. IRS утверждает, что вычитаемые бизнес-расходы являются «обычными и необходимыми». Другими словами, ваш бизнес может списать любые расходы, которые помогут вашему бизнесу добиться успеха.

IRS утверждает, что вычитаемые бизнес-расходы являются «обычными и необходимыми». Другими словами, ваш бизнес может списать любые расходы, которые помогут вашему бизнесу добиться успеха.

Расходы, не облагаемые налогом, могут включать в себя различные покупки; это лишь несколько распространенных примеров:

- Канцелярские товары

- Аренда и техническое обслуживание

- Лицензии и разрешения

- Реклама

- Страхование

Некоторые расходы, такие как поездки и покупки, связанные с развлечениями, вычесть сложнее.Эти категории имеют лимиты расходов, дополнительные условия или должны быть капитализированы.

Конечно, расходы подлежат вычету только в том случае, если они «уместны». Вы можете подумать, что джакузи на крыше важны для поддержания вашего бизнеса, но IRS, вероятно, не согласится с вами, если вы не продаете джакузи.

Вы можете ознакомиться с полным списком основных и сложных вычетов в нашем справочнике по коммерческим расходам.

ООО Бухгалтерский учет

Убедитесь, что ваши книги находятся в хорошем состоянии, чтобы защитить вашу корпоративную завесу.

Максимально отделяйте личные дела от деловых расходов. Вы можете сделать это по:

- Создание надежной системы бухгалтерского учета — высококачественная бухгалтерская программа может помочь отслеживать ваши расходы и сделать процесс простым и относительно безболезненным. Вы также можете нанять бухгалтера.

Ознакомьтесь с нашим Руководством по бухгалтерскому учету для малого бизнеса, чтобы узнать больше.

Рекомендуется: Служба бухгалтерского учета поможет вам избежать переплаты налогов, вести бухгалтерский учет, начисление заработной платы и многое другое.Запишитесь на консультацию к бизнес-бухгалтеру сегодня, чтобы узнать, сколько времени и денег может сэкономить ваш бизнес.

Бухгалтерские услуги

Простое руководство для малого бизнеса в 2018 г.

9 мин. Читать

Списание бизнеса — это вычет из прибыли бизнеса. Для целей налога на прибыль списание — это коммерческие расходы, которые вычитаются из выручки для определения общей налогооблагаемой выручки.Например, внештатный дизайнер интерьеров может потребовать пробег автомобиля в качестве налогового вычета, так как ей нужно ехать, чтобы встретиться с клиентами.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое бизнес-списание?

Деловые списания — это расходы, которые необходимы для ведения вашего бизнеса и могут быть заявлены как налоговые вычеты.Эти расходы вычитаются из выручки, чтобы рассчитать общий налогооблагаемый доход компании. Чем больше расходов владелец малого бизнеса может заявить в качестве списания, тем меньше налогов им, вероятно, придется заплатить.

При этом, чтобы иметь право на списание, бизнес должен вестись с целью получения прибыли; это не может быть хобби. Большинство коммерческих расходов, по крайней мере, частично вычитаются.

IRS далее поясняет: «Чтобы вычитались, деловые расходы должны быть как обычными, так и необходимыми.«Проще говоря, расходы должны быть общими для вашей отрасли и быть полезными для вашей работы. Тем не менее, расходы не обязательно должны быть абсолютно необходимыми, чтобы считаться необходимыми.

Пример: обычные расходы

Лайф-коуч списывает свои бизнес-счета за мобильный телефон. Прием звонков от клиентов — обычная практика в коучинге, поэтому мобильный телефон считается обычным расходом.

Прием звонков от клиентов — обычная практика в коучинге, поэтому мобильный телефон считается обычным расходом.

Пример: необходимые расходы

Разнорабочий печатает листовки, рекламирующие его услуги, и расклеивает их по целевым районам.Разнорабочий может оплатить печать этих листовок, поскольку такая маркетинговая тактика поможет его бизнесу добиться успеха.

Однако, если разнорабочий производит чрезвычайно дорогой рекламный ролик по телевидению, рекламирующий свой бизнес, а затем пытается покрыть расходы, ему может отказать IRS. В конце концов, такая чрезмерная маркетинговая кампания не обязательна для успеха его бизнеса, в отличие от летчиков.

Личные и деловые расходы

Личные расходы, расходы на проживание или семейные расходы не могут быть списаны как часть налогов предприятия.С другой стороны, согласно IRS, владелец малого бизнеса может потратить деньги на покупку, которая имеет как личное, так и коммерческое использование. Владелец должен разделить расходы на личные и деловые, а затем списать долю бизнеса.

Например, если вы хотите потратить деньги на домашний Интернет, вам нужно выяснить, сколько вы используете его для бизнеса. Вот один метод: если вы работаете 40 часов в неделю, это 160 из 672 часов в месяц, или 24 процента. Для счета за интернет в 62 доллара в месяц вы можете потратить 24 процента, или 14 долларов.88.

Как работают списания по бизнесу?

Списание бизнеса включается в годовую налоговую декларацию. Каждый бизнес должен подавать годовую налоговую декларацию.

Исключение составляют товарищества, которым необходимо подавать информационную декларацию. Разным бизнес-структурам необходимо использовать разные формы для подачи налоговой декларации; IRS перечисляет здесь формы, необходимые для различных структур.

Например, индивидуальное предприятие — это некорпоративный бизнес, которым владеет одно лицо.Индивидуальные предприниматели сообщают о своих доходах от бизнеса и требуют списания в Приложении C своей личной налоговой декларации.

Чтобы правильно классифицировать расходы, рекомендуется создать категории расходов в бухгалтерском программном обеспечении на основе общих расходов или вычетов, предлагаемых IRS.

Общие категории расходов включают:

- Реклама

- Расходы на легковые и грузовые автомобили

- Подрядчики

- Образование и обучение

- Пособия сотрудникам (например, страхование здоровья)

- Питание и развлечения

- Разное (например, банковские сборы или заработная плата)

- Канцелярские товары и почтовые услуги

- Аренда и лизинг

- Принадлежности

- Путешествия

Помните: храните резервную копию всех коммерческих расходов, малых или больших.Компании не могут полагаться на записи в их бухгалтерском программном обеспечении. Даже банковской выписки недостаточно. Вы должны хранить все свои квитанции и записи о покупках, как физически, так и в цифровом виде. Это подготовит вас к тому, что ваш бизнес будет проверяться IRS, поскольку они могут попросить вас подтвердить вычеты, указанные в вашей налоговой декларации.

Вам необходимо хранить эти записи в течение трех лет после подачи декларации , хотя этот срок может быть увеличен до семи лет, если IRS считает, что вы не сообщаете весь свой доход (и если этот неучтенный доход в сумме превышает 25 % от валового дохода по вашему возврату).

Какие расходы я могу списать для своего малого бизнеса?

Важно знать, какие расходы вы можете списать на свой малый бизнес, чтобы уменьшить задолженность по подоходному налогу или даже увеличить сумму возмещения! Вот некоторые из самых важных списаний малого бизнеса :

Дом

Существует вычет из домашнего офиса для фрилансеров и владельцев малого бизнеса, которые работают из дома.

Тем не менее, вы не можете претендовать на аренду или ипотеку всего дома или квартиры. Вам необходимо рассчитать объем пространства, которое вы фактически используете для ведения бизнеса — например, комнату, предназначенную для домашнего офиса. IRS предлагает стандартный вычет в размере 5 долларов за квадратный фут вашего дома, используемого для деловых целей (до 300 квадратных футов).

Вам необходимо рассчитать объем пространства, которое вы фактически используете для ведения бизнеса — например, комнату, предназначенную для домашнего офиса. IRS предлагает стандартный вычет в размере 5 долларов за квадратный фут вашего дома, используемого для деловых целей (до 300 квадратных футов).

Вы также можете вычесть связанные с домом расходы, такие как налоги на недвижимость и проценты по ипотеке, в соответствии с процентной долей вашего дома, используемого для деловых целей. Таким образом, если 10 процентов вашего дома отведено под домашний офис, вы можете списать 10 процентов ваших налогов на недвижимость.

Автомобиль

У IRS есть два варианта списания расходов на личный автомобиль для использования в бизнесе:

- Счет за пробег . По данным IRS, стандартная ставка пробега на 2018 год составляет 54,5 цента за милю. Отслеживайте свой пробег на бумаге или через приложение и списывайте его на налоги.

- Расходы на автомобили фактические . Расходы, связанные с автомобилем, такие как бензин, пробег, ремонт, страхование транспортного средства и лизинг транспортного средства, могут быть списаны. Вам все равно нужно будет отслеживать свой пробег для этого варианта, поскольку он определяет, какой процент вы используете автомобиль в личных или деловых целях (и какой процент вашего бензина вы можете списать в результате).

Заработная плата сотрудников

Обычно вычитаются из заработной платы ваших сотрудников, а также из подарков, премий и льгот, таких как отпускные и медицинское страхование. Поскольку расходы на персонал часто являются самыми большими расходами компании, это может стать большим облегчением.

Пенсионные планы

Компании могут удерживать взносы в пенсионные планы своих сотрудников, а также взимать административные сборы. Владельцы также могут удерживать свои взносы.

Проценты

Проценты, которые вы должны заплатить по бизнес-ссудам, могут быть списаны на расходы.

Налоги

Фактически вы можете требовать некоторые федеральные налоги, налоги штата, местные и иностранные налоги в качестве деловых расходов, если вы можете доказать, что налоги были уплачены от имени вашего бизнеса.

Страхование

Любая страховка, необходимая для ведения вашего бизнеса, будь то страхование автомобиля, страхование жизни или страхование здоровья, может быть вычтена.

Списание бизнеса для ИП

Индивидуальное предприятие — это бизнес-структура, в которой одно лицо владеет компанией, которая не имеет юридического статуса.

Вот несколько распространенных списаний индивидуальных предпринимателей:

- Образование : сюда могут входить личные конференции или семинары, онлайн-курсы, инструкторы или учебные пособия. Навыки, которые вы изучаете, должны применяться в сфере вашего бизнеса; вы не можете расходовать средства, не относящиеся к вашей отрасли. Чтобы доказать, что расходы связаны с вашим бизнесом, сохраните копию описания курса или материалов.

- Подписки : они могут быть цифровыми, например приложения для управления социальными сетями, облачное хранилище, программное обеспечение для облачного учета или приложения для повышения производительности.Или это могут быть традиционные подписки на отраслевые журналы. Если вы оплачиваете какие-либо из этих расходов с помощью личной кредитной карты или банковского счета, подумайте о том, чтобы переключить их на бизнес-карту или счет, чтобы вам было легче отслеживать эти расходы с учетом налогового времени.

- Интернет и сотовый телефон : вам решать, какой процент вы используете эти предметы в деловых целях.

- Легковые и грузовые автомобили : регистрируйте свои мили в приложении или на бумаге. Вы можете списать мили, использованные для бизнеса, или использовать их для расчета процента использования автомобиля в коммерческих целях.

- Комиссия за обработку платежа : Комиссия за транзакцию платежа от PayPal и Square может быть списана на расходы. В конце каждого года распечатывайте историю счетов из каждой системы обработки платежей, которую вы используете, и складывайте эти комиссии, чтобы списать их.

- Загрузки : Это могут быть стоковые фотографии, шрифты или любые другие загрузки, связанные с бизнесом. Опять же, не забудьте купить эти продукты с помощью дебетовой или кредитной карты вашей компании, чтобы не забыть оплатить их в налоговое время.

В конце каждого года распечатывайте историю счетов из каждой системы обработки платежей, которую вы используете, и складывайте эти комиссии, чтобы списать их.

В конце каждого года распечатывайте историю счетов из каждой системы обработки платежей, которую вы используете, и складывайте эти комиссии, чтобы списать их.Списание предприятий для ООО

Компания с ограниченной ответственностью (LLC) может требовать списаний, которые относятся к зарегистрированным предприятиям и на которые некорпоративные структуры, такие как индивидуальные предприниматели, не могут претендовать.

Если вы создали свое ООО в прошлом налоговом году, вы можете списать сбор, взимаемый вашим государством за подачу документов о создании. Вы также можете списать стоимость найма услуги по созданию ООО для вас, если вы выбрали этот маршрут.

Прочие начальные затраты также могут быть отнесены на расходы, если они были оплачены до создания бизнеса.Это может включать:

- Заработная плата обучающихся

- Анализ рынка

- Реклама

Если вы не хотите вычитать эти расходы в течение первого года, IRS позволит вам вычесть их в течение 180-месячного периода (так называемая «амортизация»).

LLC также имеют право на определенные налоговые льготы от IRS — они не списываются, но работают точно так же, уменьшая налогооблагаемый доход. Существуют налоговые льготы для предприятий, которые используют альтернативные транспортные средства, такие как электромобили, а также на расходы на сотрудников, такие как налоги на бесплатную медицинскую помощь и социальное обеспечение.

Общие вопросы, связанные с «Что такое бизнес-списание?»:

Могу ли я воспользоваться стандартным вычетом и вычесть коммерческие расходы?

Нет, вы не можете взять стандартный вычет, а затем вычесть коммерческие расходы. Стандартный вычет не может быть востребован, если вы детализируете свои вычеты — что должен сделать владелец бизнеса, чтобы заявить о коммерческих расходах. Кроме того, не все имеют право на стандартный вычет, а другие люди имеют право только на частичный стандартный вычет.

Стандартный вычет не может быть востребован, если вы детализируете свои вычеты — что должен сделать владелец бизнеса, чтобы заявить о коммерческих расходах. Кроме того, не все имеют право на стандартный вычет, а другие люди имеют право только на частичный стандартный вычет.

Стандартный вычет — это политика IRS, которая уменьшает общий налогооблагаемый доход человека. Сумма удержания зависит от вашего статуса подачи. Существует еще один стандартный вычет для слепых и лиц старше 65 лет.

Какие налоговые списания для ООО?

Компании с ограниченной ответственностью (ООО), как и все другие предприятия, имеют возможность списывать определенные расходы на свои налоги, уменьшая сумму налогов, причитающихся с ООО.Налоговая служба называет эти списания «вычетами».

ООО Налоговый статус

ООО не являются отдельной налоговой категорией, поэтому у них нет собственной классификации. По умолчанию они облагаются налогом так же, как партнерства, но LLC также могут облагаться налогом, как корпорации или индивидуальные предприниматели.

Как правило, ООО с одним владельцем облагаются налогом как индивидуальное предпринимательство. Если в ООО более одного участника, IRS будет облагать его налогом как полное товарищество.Если LLC предпочла бы облагаться налогом как корпорация, этот статус можно изменить через IRS. В любом из этих случаев LLC могут уменьшить свои налоговые обязательства путем списания расходов, связанных с бизнесом.

Общие налоговые вычеты для ООО

Доступные налоговые вычеты различаются в зависимости от бизнеса. Например, списание ООО, которое управляет магазином купальных костюмов, отличается от списания ООО, которое управляет предприятием по производству мебели. Ниже приведены некоторые из наиболее распространенных налоговых вычетов LLC в различных отраслях:

- Расходы на аренду.ООО могут вычесть сумму, уплаченную за аренду своих офисов или торговых площадей. LLC, работающая вне домашнего офиса, может вычесть часть суммы, потраченной в месяц на дом.

- Благотворительная помощь. Делать добро полезно для налоговых целей. ООО может вычесть благотворительные пожертвования в размере до 10 процентов от налогооблагаемого дохода.

- Страхование. Большая часть необходимой страховки вычитается как коммерческие расходы. Например, страхование профессиональной ответственности терапевта подлежит вычету.Определенные суммы, уплаченные за страхование сотрудников, например страхование по инвалидности, также подлежат вычету. Однако вопрос о том, как и в каких размерах вычитаются страховые взносы, зависит от типа страхования.

- Материальное имущество. Недвижимость, приобретенная в пользование ООО, может быть вычтена из налогов за год покупки.

- Профессиональные расходы. Расходы, понесенные на поддержание профессиональных лицензий, участие в профессиональном развитии и оплату профессиональных ресурсов, таких как отраслевые журналы, подлежат вычету.

- Питание и развлечения. Половина стоимости еды и развлечений, связанных с бизнесом, например, приглашение потенциального клиента на ужин, вычитается. Питание с сотрудниками можно вычесть полностью. Будь осторожен; общеизвестно злоупотребление списанием расходов на питание и развлечения. По этой причине IRS следит за расходами на еду и развлечения, которые непропорциональны по сравнению с доходом LLC и другими списаниями налогов.

- Независимые подрядчики. Суммы, выплачиваемые независимым подрядчикам, подлежат вычету. Однако, если сумма, выплаченная подрядчику, превышает определенный порог, LLC также должна сообщить суммы, уплаченные подрядчику, в форме «Прочие доходы» (форма 1099-MISC).

- Себестоимость реализованной продукции. ООО, которые производят или перепродают продукцию, могут использовать стоимость проданных товаров для уменьшения своих налоговых обязательств. Компании обычно вычитают стоимость проданных товаров, складывая общую стоимость проданных товаров за год и вычитая ее из валовой выручки.Если ООО вычитает стоимость проданных товаров таким образом, оно также не может вычесть эту сумму в качестве отдельных коммерческих расходов, что в противном случае дало бы бизнесу два вычета на один расход.

LLC, работающая вне домашнего офиса, может вычесть часть суммы, потраченной в месяц на дом.

LLC, работающая вне домашнего офиса, может вычесть часть суммы, потраченной в месяц на дом. Компании обычно вычитают стоимость проданных товаров, складывая общую стоимость проданных товаров за год и вычитая ее из валовой выручки.Если ООО вычитает стоимость проданных товаров таким образом, оно также не может вычесть эту сумму в качестве отдельных коммерческих расходов, что в противном случае дало бы бизнесу два вычета на один расход.

Компании обычно вычитают стоимость проданных товаров, складывая общую стоимость проданных товаров за год и вычитая ее из валовой выручки.Если ООО вычитает стоимость проданных товаров таким образом, оно также не может вычесть эту сумму в качестве отдельных коммерческих расходов, что в противном случае дало бы бизнесу два вычета на один расход.Как списать вычеты

ООО учитывают списание налогов по-разному. Некоторые из них полностью списываются с доходностью за один год. Это касается большинства небольших расходов. Прочие расходы списываются поэтапно в течение нескольких лет; это называется амортизацией и обычно применяется к крупным покупкам, таким как дорогостоящее оборудование для бизнеса.Амортизация должна производиться в соответствии с методом, утвержденным IRS.

Научиться документировать все различные расходы вашей компании может быть сложно само по себе, но знать, как правильно все документировать, — это совсем другое дело. Налоговые консультанты, программное обеспечение и веб-сайт IRS являются полезными источниками рекомендаций, если вы не знаете, как вычесть определенные деловые расходы LLC.

Эта часть сайта предназначена только для информационных целей. Содержание не является юридической консультацией. Утверждения и мнения являются выражением автора, а не LegalZoom, и не были оценены LegalZoom на предмет точности, полноты или изменений в законодательстве.

Упрощенный вариант вычета для домашнего офиса

Начиная с 2013 налогового года (декларации поданы в 2014 году), налогоплательщики могут использовать упрощенный вариант при расчете вычета для коммерческого использования своего дома.

Примечание: Этот упрощенный вариант не меняет критериев того, кто может претендовать на вычет из домашнего офиса. Это просто упрощает требования к расчету и ведению учета допустимого вычета.

Особенности упрощенного варианта:- Стандартный вычет в размере 5 долларов за квадратный фут дома, используемого для бизнеса (максимум 300 квадратных футов).

- Допустимые детализированные вычеты, связанные с домом, полностью заявлены в Приложении A. (Например: проценты по ипотеке, налоги на недвижимость).

- Нет вычета амортизации дома или более позднего восстановления амортизации за годы, когда используется упрощенный вариант.

| Упрощенный вариант | Обычный метод |

|---|---|

| Вычет за использование домашнего офиса части жилого помещения разрешается только в том случае, если эта часть исключительно , используемая на регулярной основе для деловых целей | То же |

| Допустимая площадь домашнего использования для бизнеса (не более 300 квадратных футов) | Доля домов, используемых для ведения бизнеса |

| Стандартные 5 долларов за квадратный фут, используемые для вычета домашнего бизнеса | Определены фактические расходы и ведется учет |

| Детальные вычеты, связанные с домашним хозяйством, заявленные в полном объеме в Приложении A | Детализированные вычеты, связанные с домом, распределенные между Приложением А и графиком работы (Sch.C или Sch. F) |

| Без амортизационных отчислений | Амортизационные отчисления за часть дома, используемого для ведения бизнеса |

| Без восстановления амортизации при продаже дома | Возврат амортизации на прибыль от продажи дома |

| Удержание не может превышать валовой доход от коммерческого использования дома за вычетом деловых расходов | То же |

| Сумма, превышающая ограничение валового дохода, может быть перенесена на , но не на | Сумма, превышающая ограничение валового дохода, может быть перенесена на |

| Перенос убытков от использования обычного метода в предыдущем году можно не истребовать | Перенос убытков от использования обычного метода в предыдущем году может быть востребован, если критерий валового дохода выполнен в текущем году |

- Вы можете использовать упрощенный или обычный метод для любого налогового года.

- Вы выбираете метод, используя этот метод в своей своевременно поданной оригинальной федеральной налоговой декларации за налоговый год.

- После того, как вы выбрали метод для налогового года, вы не можете позже перейти на другой метод для того же года.

- Если вы используете упрощенный метод для одного года и обычный метод для любого последующего года, вы должны рассчитать амортизационный вычет для следующего года, используя соответствующую дополнительную таблицу амортизации. Это верно независимо от того, использовали ли вы дополнительную таблицу амортизации в течение первого года, когда недвижимость использовалась в бизнесе.

Полную информацию о новой опции можно найти в PDF-документе «Порядок получения доходов на 2013-13 гг.».

Как, став ООО, можно сэкономить на налогах в соответствии с Законом о сокращении налогов и занятости от 2017 года

Налоговый план бывшего президента Трампа, также известный как Закон о сокращении налогов и рабочих местах, был подписан 22 декабря 2017 года. В плане упор делался на снижение ставки корпоративного налога и упрощение системы индивидуального подоходного налога. Будь то чрезвычайно прибыльная транснациональная корпорация или индивидуальное предприятие, каждый бизнес, который считается корпорацией C (или C-Corp), теперь облагается налогом по фиксированной ставке 21%, по сравнению с первоначальными 35%.Взаимодействие с другими людьми

Одна из часто высказываемых проблем заключалась в том, что эта новая система создала налоговую лазейку, которая побуждает людей регистрироваться в качестве сквозных организаций, таких как компании с ограниченной ответственностью (LLC) и S-корпорации (или S-Corps). Это позволяет облагать их доход от бизнеса налогом на основе их индивидуальной налоговой ставки. Это означает, что налоговая ставка LLC варьируется.

Что такое сквозная организация?

LLC считается сквозной организацией — также называемой сквозной организацией — что означает, что она платит налоги через кодекс индивидуального подоходного налога, а не через кодекс корпоративного налога. В дополнение к LLC, индивидуальные предприниматели, S-корпорации и партнерства являются сквозными бизнесами. Корпораций C нет.

В дополнение к LLC, индивидуальные предприниматели, S-корпорации и партнерства являются сквозными бизнесами. Корпораций C нет.

Как рассчитывается налоговая ставка для ООО

C-Corps дважды облагает налогом прибыль владельцев: один раз на корпоративном уровне, а второй — на личном. Неудивительно, что небольшие компании, не требующие уникальной структуры собственности C-Corp или способности продавать акции населению, чаще всего организуются как LLC или S-корпорации.

Между тем, поскольку владельцы LLC могут вычитать до 20% своего дохода от бизнеса до расчета налога, может быть очень выгодно подать заявку в качестве LLC на основе собственной ставки подоходного налога с физических лиц.В конечном итоге это может варьироваться от 10% до 37% в зависимости от уникального статуса подачи документов и уровня дохода каждого человека.

Небольшие предприятия, которые не планируют привлекать деньги от государственных акционеров, но нуждаются в более высоком уровне правовой и финансовой защиты своих личных активов, часто образуют LLC. Все 50 штатов разрешают LLC состоять только из одного человека. Практически любое направление бизнеса может быть зарегистрировано как ООО, кроме банковского, трастового и страхового бизнеса. Некоторые штаты налагают дополнительные ограничения, такие как запрет Калифорнии на регистрацию архитекторов, лицензированных медицинских работников и бухгалтеров в качестве LLC.

Как подать заявку в качестве LLC

Создать ООО относительно просто. Хотя это варьируется в зависимости от штата, этот процесс обычно включает в себя регистрацию статей организации в штате, заполнение бланка и уплату регистрационного сбора. Для лучшей финансовой и правовой защиты владельцы должны заключить операционное соглашение LLC даже в тех штатах, где оно не требуется.

Кто угодно может создать ООО, но это не значит, что кто угодно может получать доход как ООО. По словам CPA Аарона Лешера из Hurdlr, финансового приложения для малого бизнеса, «штатный сотрудник, получающий зарплату, теоретически может уволиться с работы, создать ООО и продать свои услуги фрилансера обратно своей компании, чтобы избежать уплаты более высокой ставки подоходного налога. «Однако, как отмечает Лешер,« идея сотрудника как ООО — это серьезный красный флаг аудита ».

«Однако, как отмечает Лешер,« идея сотрудника как ООО — это серьезный красный флаг аудита ».

Не только работодатели или служащие должны решать, как классифицировать рабочих. Их классификация зависит от того, насколько они соответствуют различным требованиям налогового кодекса.

«IRS очень четко понимает разницу между подрядчиком и сотрудником, — говорит Джош Зиммельман, президент Westwood Tax & Consulting LLC, бухгалтерской фирмы из Нью-Йорка. «Они рассматривают три основных фактора: финансовый контроль, поведенческий контроль и тип отношений.”

- Финансовый контроль: IRS проверяет, получает ли работник регулярную заработную плату, почасовую ставку или фиксированную плату за проект. «Работнику обычно гарантируется регулярная сумма заработной платы в течение почасового, еженедельного или другого периода. », — говорится на сайте IRS. «Обычно это означает, что работник является наемным работником, даже если к заработной плате добавляется комиссия. Независимому подрядчику обычно выплачивается фиксированная плата за работу. Однако в некоторых профессиях, например в юриспруденции, принято платить независимым подрядчикам почасовую оплату.”

- Поведенческий контроль: IRS проверяет, имеет ли работник контроль над тем, когда, где и как он выполняет работу. «Например, у сотрудника есть обычные часы работы, и ему говорят, где работать; Подрядчику предоставляется больше свободы, пока работа сделана », — говорит Зиммельман.

- Тип взаимоотношений: IRS рассматривает любые письменные соглашения между работником и работодателем, включая постоянство взаимоотношений. «Например, если работник получает льготы [такие как] медицинское страхование, пособие по болезни, отпускные и т. Д., то они, скорее всего, наемный работник », — говорит Зиммельман. «Неправильная классификация работника как подрядчика может привести к штрафам, особенно если этот работник получает такую же зарплату, как и обычные сотрудники».

Первым шагом в любом плане по превращению личного дохода на заработную плату в доход LLC является то, что работодатель должен согласиться платить работнику в качестве независимого подрядчика. Некоторые работодатели могут быть в игре, поскольку такое соглашение больше не будет обязывать их предоставлять льготы для здоровья этому работнику.Однако маловероятно, что большинство работодателей будут участвовать в таком плане.

Некоторые работодатели могут быть в игре, поскольку такое соглашение больше не будет обязывать их предоставлять льготы для здоровья этому работнику.Однако маловероятно, что большинство работодателей будут участвовать в таком плане.

«Большинство работодателей знают, что наем самозанятого человека, который считается игнорируемым субъектом — в данном случае ООО — вызовет огромные проблемы с Государственным департаментом труда, и никто этого не хочет», — говорит Эбби Эйзенкрафт, автор книги . 101 способ остаться в стороне от IRS Radar и генерального директора Choice Tax Solutions Inc. в Нью-Йорке.

«Если компания пытается представить, что человек, рабочее время которого они контролируют — и чьи рабочие места и оборудование они предоставляют — является подрядчиком, она приглашает IRS, штат и Министерство труда для проверки.И они не выиграют », — заключает она.

Предполагая, что работник и работодатель могут наладить отношения истинного независимого подрядчика, которые выдержат аудит, рабочий должен взвесить, сочетается ли его новая ставка заработной платы в качестве подрядчика с потерей льгот, которые могут включать медицинское, стоматологическое страхование, страхование жизни и инвалидности. , 401 (k) взносов и оплачиваемое время — стоило бы сэкономленных налогов.

Так экономят ли ООО в рамках плана налоговой реформы ООО?

В отличие от корпораций C, LLC не считаются отдельными организациями, поэтому сами не платят налоги.По умолчанию LLC с одним владельцем облагаются налогом как индивидуальное предпринимательство, но LLC могут выбрать налогообложение как S-Corps или C-Corps, что может принести пользу некоторым предприятиям за счет снижения их налогов на трудоустройство (налоги на медицинское обслуживание и социальное обеспечение).

Предположим, что LLC хочет облагаться налогом как S-Corp, чтобы сэкономить деньги на налогах на заработную плату, избегая при этом двойного налогообложения C-Corp. Согласно плану Трампа, изменение ставок налога на бизнес и большое несоответствие между фиксированной ставкой налога на бизнес в размере 21% и ставкой налога на прибыль в диапазоне 10–37% могут, по-видимому, предлагать налоговые льготы. Однако налоговые эксперты говорят, что все не так просто.

Однако налоговые эксперты говорят, что все не так просто.

Независимые подрядчики, управляющие небольшими корпорациями, не могут легко злоупотребить системой, потому что условия налогового законодательства 2017 года требуют, чтобы они были сотрудниками своих собственных корпораций и платили налоги через фонд заработной платы. Айзенкрафт объясняет: «В этом случае единоличное должностное лицо получит W-2 и будет платить налоги по своей обычной налоговой ставке, основанной на заработной плате и других статьях дохода, указанных в налоговой декларации».

Иными словами, эта заработная плата облагается налогом по индивидуальной ставке в соответствии с Законом о сокращении налогов и занятости в размере 10%, 25% или 35% и подлежит обложению налогами на социальное обеспечение и медицинское обслуживание (FICA).

«Промежуточная часть может облагаться налогом по сниженной ставке, но IRS не позволит этому сотруднику получать зарплату ниже разумной», — говорит Айзенкрафт. «Есть много судебных дел, когда офицер, зарабатывающий сотни тысяч долларов, пытается получить зарплату в 25 тысяч долларов, и они проигрывают в налоговом суде».

Налогообложение заработной платы собственника по сравнению с сквозной прибылью

По словам финансового консультанта Брэдфорда Дэниела Крегера, президента и генерального директора Total Financial Resource Group в Глендейле, Калифорния, налоговая ставка, которую платит независимый подрядчик со своего дохода, такая же, как и в соответствии с налоговым планом Трампа.

«Физическое лицо должно платить подоходный налог с доходов, полученных от собственных усилий, то есть с собственных доходов, как обычный доход, — говорит он. — Простое создание юридического лица этого не меняет. Это только усложняет возврат, но результат по налогу на прибыль остается прежним ».

Есть один смысл, в котором налоговый план Трампа можно эксплуатировать, говорит Крегер, «корпорация S».

Самый простой и наиболее распространенный пример сквозного бизнеса, S Corporation в настоящее время позволяет владельцам получать как заработную плату, так и дополнительный доход, представляющий прибыль бизнеса, в виде распределения S Corp.

Крегер объясняет, что разница между этими двумя типами дохода заключается в том, что зарплата облагается налогом на фонд заработной платы, а распределение S-Corp — нет. Отделив зарплату от прибыли бизнеса, владелец экономит небольшую сумму на налогах, избегая налогов на заработную плату на сумму, полученную в виде распределения S-Corp.

Но владельцы распределительного бизнеса S-Corp облагаются налогом по обычной ставке подоходного налога в соответствии с их индивидуальным подоходным налогом. По словам Крегера, единственная экономия от этой налоговой стратегии при нынешней системе — это экономия на налоге на заработную плату.

Однако согласно налоговому плану Трампа, распределение S-Corp облагается налогом по ставке 15%, а не по обычной ставке физического лица. Таким образом, чем больше владельцы могут получить в качестве распределения прибыли от своего бизнеса, тем больше они будут сохранить.

Итог

Пока неизвестно, в какой степени владельцы бизнеса воспользовались пересмотренным налоговым кодексом. Закон о сокращении налогов и рабочих местах в значительной степени отдает предпочтение предпринимателям, а не наемным работникам с таким же уровнем дохода.

Правила вычета коммерческих расходов по федеральным налогам

Частные предприниматели несут много расходов в процессе получения дохода, но Налоговая служба позволяет им вычитать большую часть этих деловых расходов, многие из которых составляют доллар за доллар. Вы можете вычесть доллар из своего налогооблагаемого дохода от бизнеса за каждый потраченный доллар, когда он полностью вычитается, и это действительно хорошо. Затраты квалифицируются как вычеты, если они «обычные и необходимые» в вашей торговле или бизнесе.

Вы по-прежнему можете получить налоговую льготу для оплаты расходов, не вычитаемых из налогооблагаемой базы.

«Обычные и необходимые» хозяйственные расходы

Согласно IRS, «обычный» означает, что большинство других самозанятых налогоплательщиков, которые работают в том же бизнесе или торговле, также обычно платят за эти вещи. «Необходимое» означает, что все, на что вы потратили деньги, помогает вам в ведении бизнеса. Фактически, вы не смогли бы вести бизнес и зарабатывать деньги, если бы не понесли этих расходов.

«Необходимое» означает, что все, на что вы потратили деньги, помогает вам в ведении бизнеса. Фактически, вы не смогли бы вести бизнес и зарабатывать деньги, если бы не понесли этих расходов.

Например, учебники и учебные материалы будут как обычными, так и необходимыми, если вы работаете репетитором. Но покупать домашнюю морскую свинку для вашего рабочего места может и не быть, по крайней мере, если вы не можете убедить IRS в том, что этот маленький парень — инструмент обучения. Даже в этом случае вы можете столкнуться с проблемой с «обычной» частью уравнения, по крайней мере, без помощи хорошего налогового специалиста.

Обычно вычитаемые расходы

Наиболее распространенные коммерческие расходы, полностью вычитаемые из налогооблагаемой базы, включают:

- Бухгалтерские сборы

- Реклама

- Банковские сборы

- Комиссионные и коммерческие расходы

- Расходы на консультации

- Расходы на непрерывное профессиональное образование

- Затраты на оплату труда по контракту

- Комиссия за зачисление и инкассо

- Стоимость доставки

- Пошлины и подписки

- Программы льгот сотрудникам

- Аренда оборудования

- Заводские расходы

- Страхование

- Выплаченные проценты

- Интернет-подписки, доменные имена и хостинг

- Прачечная

- Юридические издержки

- Лицензии

- Техническое обслуживание и ремонт

- Канцелярские расходы и принадлежности

- Пенсионные планы и планы участия в прибыли

- Почтовая оплата

- Расходы на печать и копирование

- Плата за повышение квалификации и обучение

- Гонорары специалистов

- Продвижение

- Аренда

- Заработная плата, заработная плата и другие компенсации

- Безопасность

- Мелкий инструмент и оборудование

- Программное обеспечение

- Принадлежности

- Телефон

- Торговые скидки

- Путешествия

- Коммунальные услуги

Подарки покупателям или клиентам

Не все расходы полностью вычитаются, даже если они обычные и необходимые, и подарки, сделанные вашим клиентам или клиентам, попадают в эту категорию. Вы можете требовать только процент от этих затрат. Они вычитаются до 25 долларов на человека.

Вы можете требовать только процент от этих затрат. Они вычитаются до 25 долларов на человека.

Например, вы можете потребовать вычет в размере 25 долларов только в том случае, если вы выразите признательность своему лучшему клиенту бутылкой бурбона за 100 долларов. Остальные 75 долларов — на вас и на ваше доброе сердце. Но вы можете вычесть все расходы, если вместо этого дадите им бутылку вина за 20 долларов, потому что это меньше лимита в 25 долларов. Предупреждение: проявите мудрость со своей благодарностью.

Рекламные подарки

Не все подарки считаются подарками в налоговых целях.Некоторые из этих затрат можно считать рекламными.

Обычно это происходит с предметами, которые стоят 4 доллара или меньше. Они полностью вычитаются в размере до 4 долларов каждый, если они носят название вашей компании, и вы распространяете многие из них, например ручки, которые вы можете предложить любому, кто подписывает с вами контракт.

Расходы на питание и развлечения

Раньше вы могли вычесть до 50% расходов на развлечения, которые были напрямую связаны с ведением бизнеса, например, проведение роскошной праздничной вечеринки и приглашение клиентов.Уже нет. Закон о сокращении налогов и занятости (TCJA) отменил это положение налогового кодекса в 2018 году.

Однако у вас все еще есть варианты. Вы можете вычесть 50% стоимости бизнес-обеда , если вы пригласите этих клиентов на ужин индивидуально. Вы или хотя бы один из ваших сотрудников должны присутствовать и должны каким-либо образом вести дела с консультантом, клиентом, покупателем или другим деловым контактом. Еда не может быть чрезмерно экстравагантной.

Поэтому, если вы пригласите того же клиента на обед и закажете бутылку бурбона за 100 долларов, чтобы насладиться едой, вместо того, чтобы подарить ему бутылку в подарок, ваш вычет удвоится с 25 до 50 долларов — это половина покупной цены.И вы можете вычесть половину стоимости еды и чаевые.

Автотранспортные расходы

Вы можете вычесть часть расходов на автомобиль и транспорт, эквивалентную милям, которые вы проехали в деловых целях в течение налогового года.

Сюда не входят дорожные расходы, если вы должны посетить другой город или место — это отдельная категория, и она полностью вычитается. Транспортные расходы — это те расходы, которые вы несете в повседневной деятельности.

Ваши деловые мили должны быть отделены от ваших личных миль. По общему признанию, это может быть сложно, поэтому полезно вести журнал либо в вашем смартфоне, либо в блокноте, спрятанном в перчаточном ящике.

Вот пример. Вы ведете свой бизнес из дома и проезжаете по 20 миль в каждую сторону, чтобы обслуживать компьютерную систему клиента. Затем вы совершаете боковую поездку на пять миль, чтобы пообедать на обратном пути домой. Технически, вы должны вычесть 10 миль (при условии, что доставка еды составляла пять миль в каждую сторону) из всех 50 миль, которые вы проехали во время этой прогулки.Итак, 40 ваших миль не облагаются налогом. Вы не можете добавить еще 10.

Стандартная ставка пробега по сравнению с фактическими расходами

Теперь у вас есть выбор. IRS позволяет либо вычесть ваши фактические расходы, понесенные на проезд этих миль, либо вы можете вычесть стандартную ставку миль в размере 57,5 центов за милю для 2020 налогового года. В 2021 году эта цифра упадет до 56 центов.

Стандартная ставка пробега имеет тенденцию немного изменяться ежегодно, потому что она индексируется с учетом инфляции.

Те 40 миль, которые вы проехали для обслуживания компьютерной системы, сократят ваш доход от бизнеса на 23 доллара при стандартном пробеге — 40 миль умноженные на 57,5 цента для каждого из них. Но вам следует провести немного математических расчетов, чтобы определить, приведет ли заявление о ваших фактических расходах к большему вычету.

Ваш вычет будет равен 50% ваших фактических расходов на автомобиль, если вы проехали 30 000 миль в течение года, и если 15 000 из этих миль были связаны с бизнесом — 15 000 — это половина от 30 000. Эти расходы включают такие вещи, как амортизация, проценты по автокредиту, топливо, техническое обслуживание, страхование и регистрация. Или вы можете просто вычесть 8 625 долларов, или 15 000 миль, умноженные на 57,5 цента. Очевидно, вы захотите использовать тот метод, который подходит для большей экономии налогов.

Эти расходы включают такие вещи, как амортизация, проценты по автокредиту, топливо, техническое обслуживание, страхование и регистрация. Или вы можете просто вычесть 8 625 долларов, или 15 000 миль, умноженные на 57,5 цента. Очевидно, вы захотите использовать тот метод, который подходит для большей экономии налогов.

Расходы на домашний офис

Вы также можете потребовать вычет расходов, понесенных на содержание домашнего офиса, и правила аналогичны тем, которые применяются к автомобильным и транспортным расходам. Вы должны разделить деловое и личное использование.