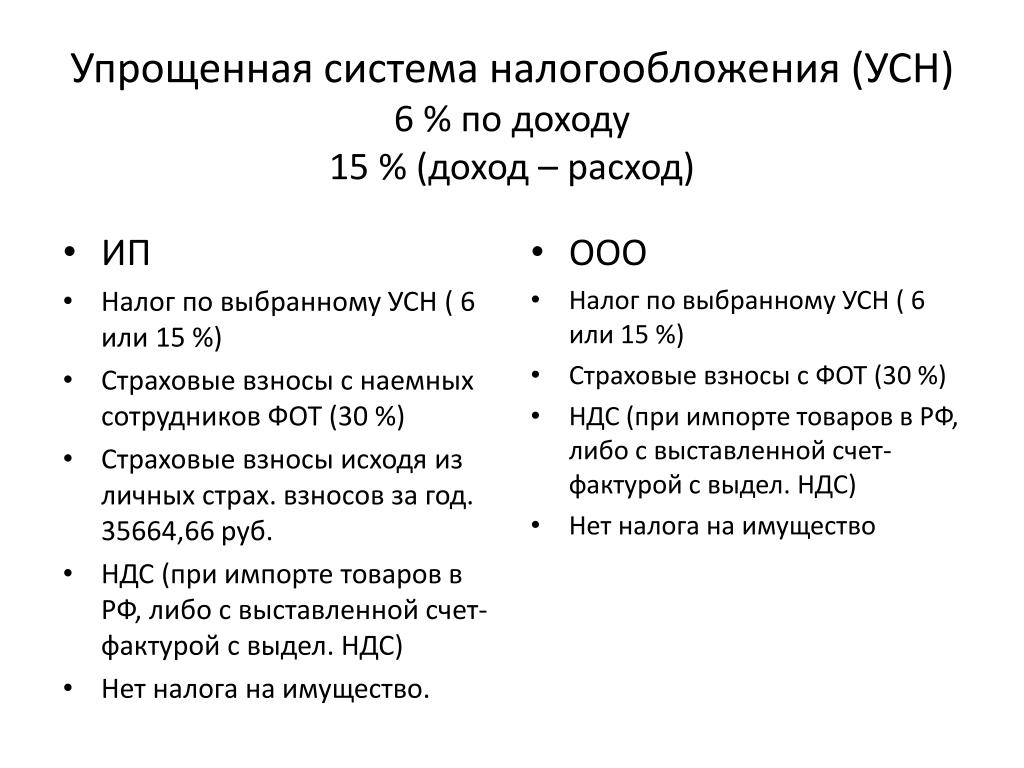

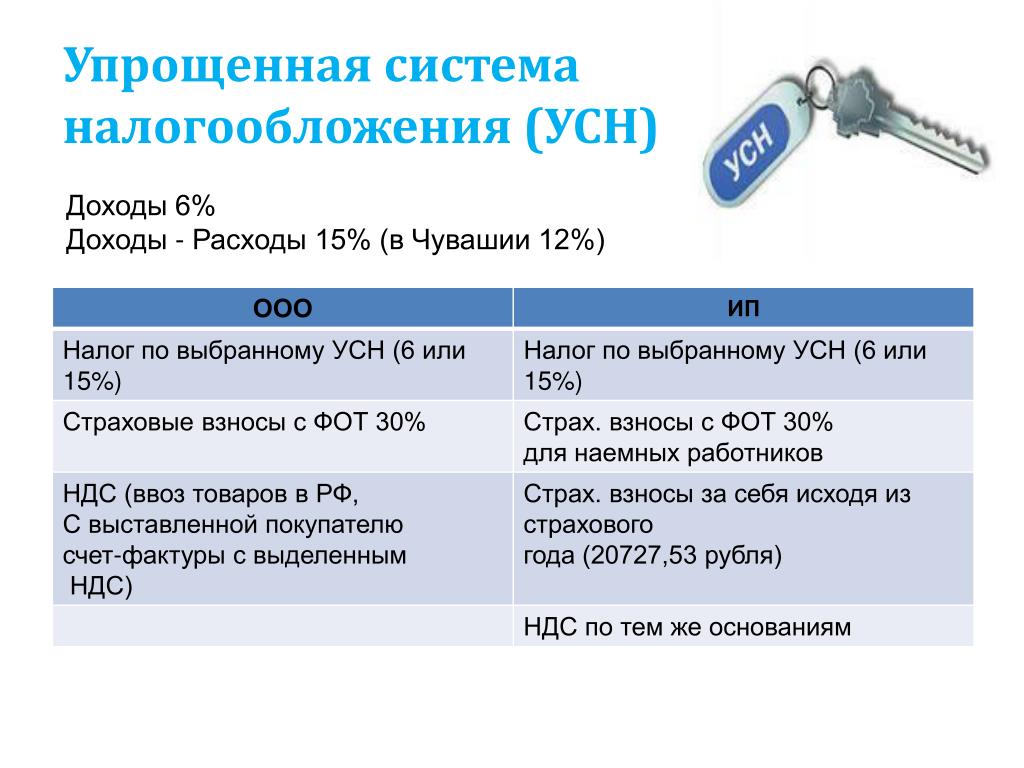

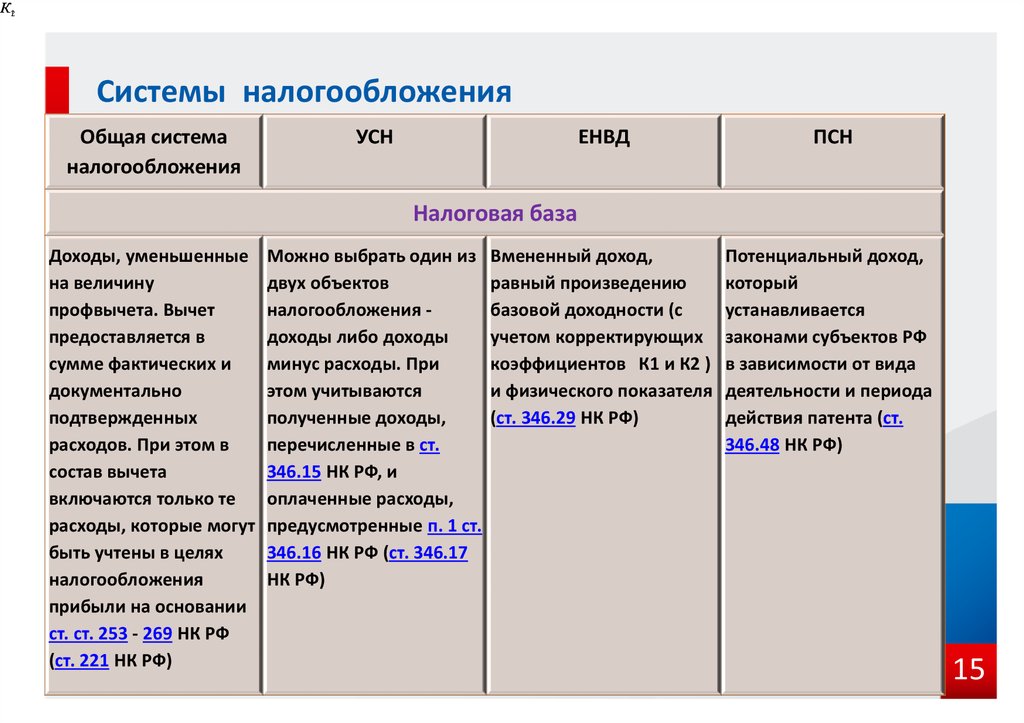

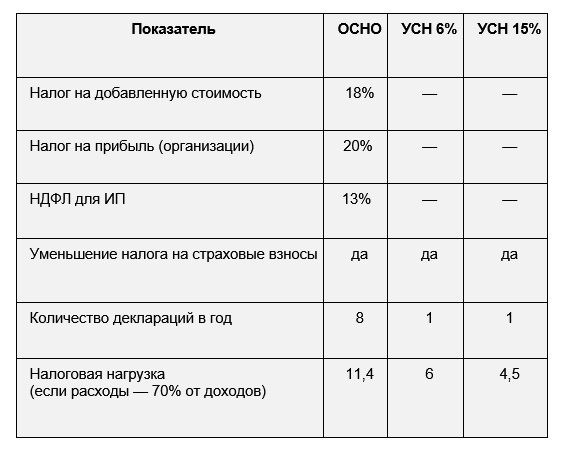

УСН 6% или 15%: как выбрать?

УСН 6% или 15%: как выбрать? — Сбербанк {{/if}} {{/each}} {{/if}} {{/if}} {{#if topFields.0.banners.0.imgFileserver}} {{/if}} {{#if topFields.0.banners.0.caption}}{{topFields.0.banners.0.caption}}

{{/if}} {{#ifCond topFields.0.banners.0.linkText ‘&&’ topFields.0.banners.0.btnUrl}} {{/ifCond}} {{/ifCond}} {{SBR_F_Info.

3 МИН

УСН 6% или 15%?Каждый, кто платит налоги по упрощённой

системе, хоть раз задавал

себе этот вопрос. При выборе «упрощёнки» важно с самого начала дать на него правильный

ответ — от этого зависит прибыльность вашего бизнеса, а изменить выбор можно будет

только со следующего календарного года.

При выборе «упрощёнки» важно с самого начала дать на него правильный

ответ — от этого зависит прибыльность вашего бизнеса, а изменить выбор можно будет

только со следующего календарного года.

Налогом по ставке 6% облагается вся

выручка.

УСН 15%

Налогом по ставке 15% облагается

разница

между доходами и расходами. Если затраты окажутся больше выручки, платить всё равно

придётся — как минимум 1% от дохода.

Если затраты окажутся больше выручки, платить всё равно

придётся — как минимум 1% от дохода.

Чем больше сотрудников — тем привлекательнее выглядит УСН 15%. Там все

страховые взносы за себя и работников можно записать в расходы, а вот на УСН 6% уменьшить

налог можно только на половину от суммы взносов. Мастеру маникюра, работающему в одиночку

как ИП, скорее всего, выгоднее платить УСН 6%, а небольшой кофейне, которая платит аренду

и

зарплату бариста, стоит присмотреться к УСН 15%.

Там все

страховые взносы за себя и работников можно записать в расходы, а вот на УСН 6% уменьшить

налог можно только на половину от суммы взносов. Мастеру маникюра, работающему в одиночку

как ИП, скорее всего, выгоднее платить УСН 6%, а небольшой кофейне, которая платит аренду

и

зарплату бариста, стоит присмотреться к УСН 15%.

Много планируете вкладывать на старте? При УСН 6% эти затраты списывать нельзя, а вот УСН 15% даст возможность списать часть из них и снизить сумму налога.

Платите торговый сбор? На эту сумму можно уменьшить налог (при УСН 6%) или включить её в расходы (при УСН 15%). Посчитайте, когда сумма налога будет меньше.

Посчитайте, когда сумма налога будет меньше.- Регион имеет значение! В некоторых регионах ставки УСН могут быть и ниже 6% и 15%. Например, в Санкт-Петербурге «упрощенцы» платят по системе «доходы минус расходы» всего 7% налога.

- На УСН 15% все расходы придётся подтверждать чеками и актами, иначе налоговая может решить, что вы намеренно занижаете прибыль. Так что готовьтесь выбирать надёжных поставщиков и тщательно оформлять все документы.

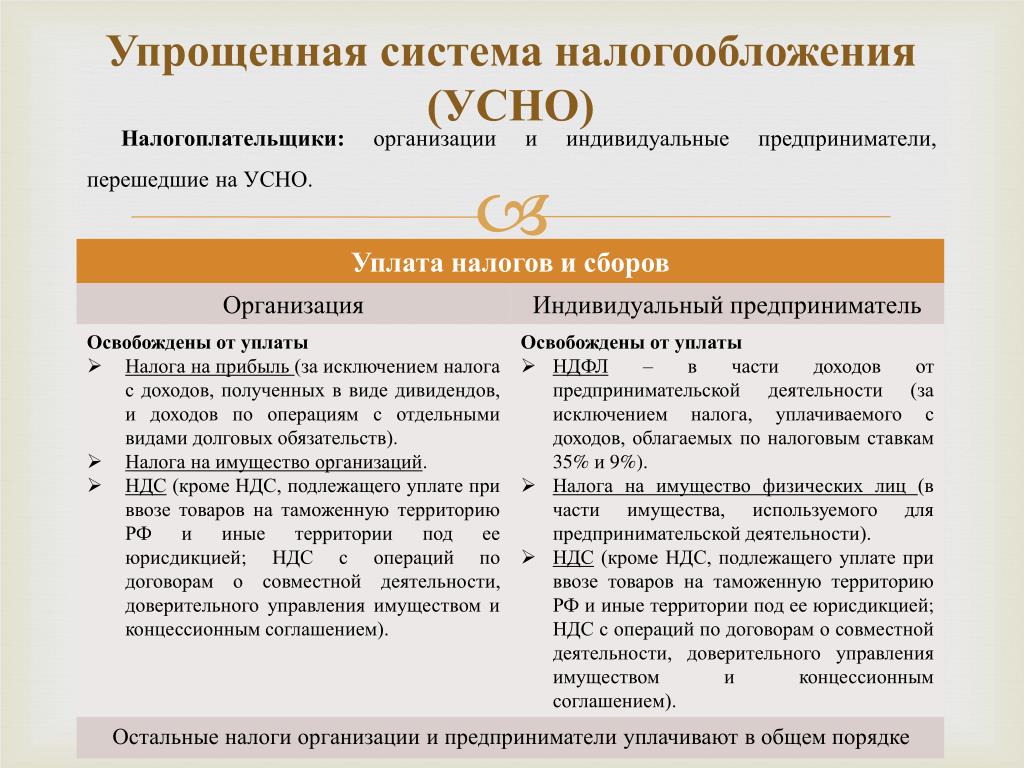

Упрощенная система налогообложения | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

УСН для ИП в 2020-2021 годах (доходы, КБК и др.

)

)Что должен знать ИП на УСН

Особенности нахождения ИП на УСН «доходы» в 2019 году

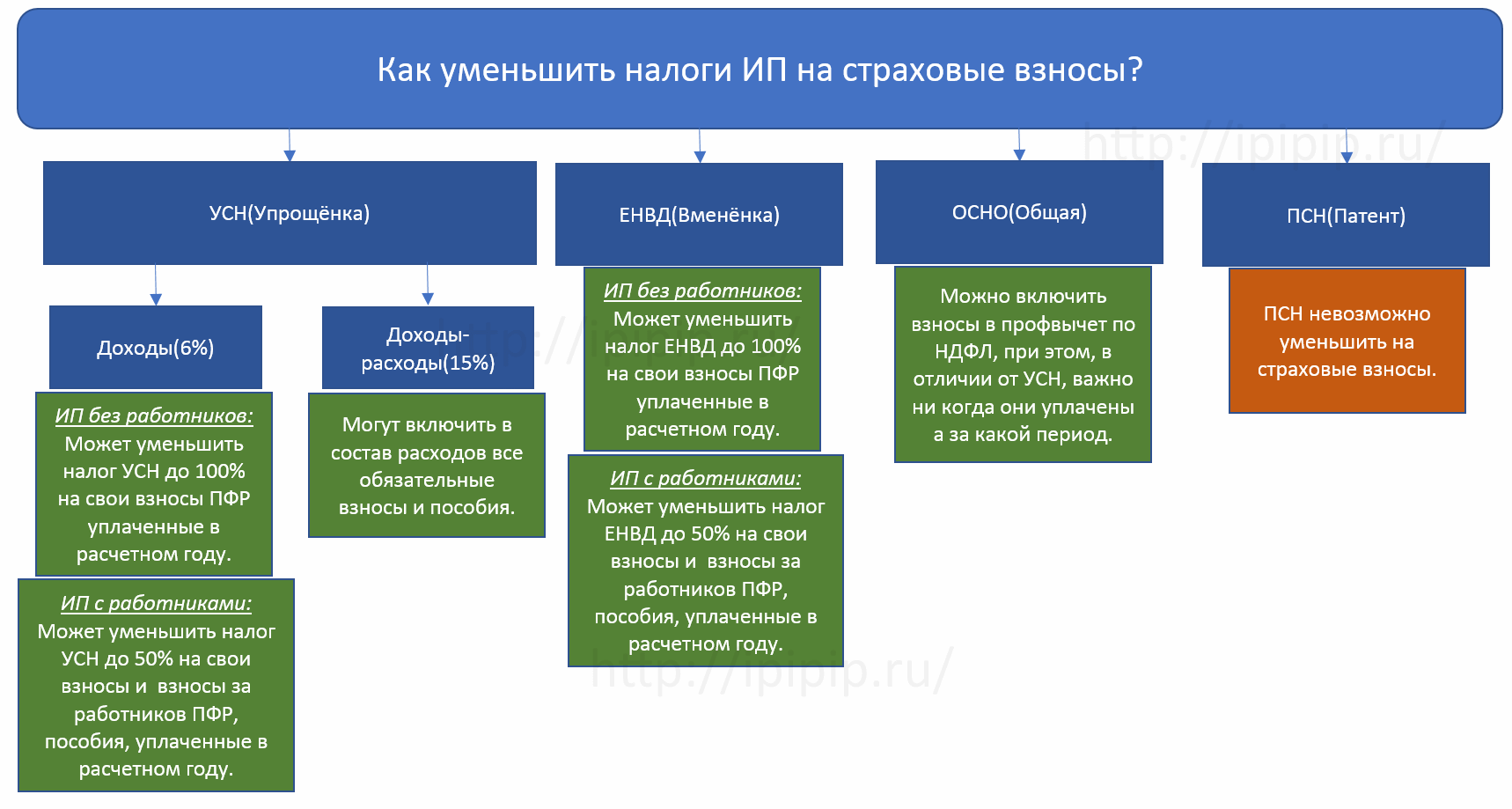

Как можно уменьшить налог на УСН для ИП

КБК для ИП при УСН «доходы» в 2019 году

Когда ИП может потерять право нахождения на УСН

Что должен знать ИП на УСН

ИП, решившему работать на УСН, важно выбрать объект налогообложения, на основании которого он будет организовывать учет своей предпринимательской деятельности.

О том, какие объекты бывают на упрощенке, читайте в статье «Что лучше для ИП — УСН или ЕНВД?».

Однако следует учесть, что какой бы объект налогообложения ни выбрал ИП, ему важно применять программу, которая облегчит ведение учета.

Чтобы помочь вам сделать верный выбор, предлагаем ознакомиться со статьей «Обзор бесплатных бухгалтерских программ для УСН».

ИП, работающие на УСН, отличаются от организаций в следующем:

- За ИП не закреплена обязанность вести бухгалтерский учет, но нужно вести учет основных средств.

Об этом мы писали в статьях:

- Обязанность по информированию об имущественных объектах также неодинакова.

Читайте об этом в следующих материалах:

- Предприниматели-упрощенцы могут воспользоваться налоговыми каникулами.

Особенности нахождения ИП на УСН «доходы» в 2019 году

ИП на УСН в 2019 году так же, как и в предыдущие годы, необходимо разграничивать доходы от предпринимательской деятельности и доходы, которые образовались в связи с реализацией для личных целей, а также прочие доходы.

От того, в каком статусе лицом получены указанные доходы, будет зависеть порядок налогообложения.

Рассмотрим несколько примеров:

1 июля 2019 года — последняя дата перехода на онлайн-кассу. Коснулось ли нововведение ИП на УСН, читайте в статье «Возможна ли работа ИП без кассового аппарата при УСН?».

Нужна ли ИП на УСН учетная политика, узнайте из материала «Формирование учетной политики ИП на УСН доходы — образец».

Как можно уменьшить налог на УСН для ИП

Гл. 26.2 НК РФ предусматривает возможность уменьшения упрощенного налога при объекте налогообложения «доходы» за счет:

- Фиксированного платежа.

Какой размер суммы можно использовать в качестве такого вычета, рассказано в статьях:

- Страховых взносов, уплаченных за сотрудников.

Подробности в нашей статье «Как при “доходной” упрощенке учесть взносы ИП, имеющему работников».

- Торгового сбора.

Применение объекта «доходы минус расходы» вменяет упрощенцу, помимо доходов, учитывать и расходы, что позволяет уменьшить налоговую базу. Однако перечень затрат закрытый.

Однако перечень затрат закрытый.

Рассмотрим некоторые расходы:

А о некоторых расходах, которые нельзя учесть при исчислении налоговой базы, читайте в статье «ИП не вправе платить себе зарплату».

КБК для ИП при УСН «доходы» в 2019 году

Уплата УСН имеет ряд особенностей, обусловленных тем, что налог перечисляется в бюджет по нескольким основаниям:

- Уплата УСН по объекту «доходы» производится по КБК 182 1 05 01011 01 1000 110.

- Уплата УСН по объекту «доходы минус расходы» (в том числе минимального налога) — по 182 1 05 01021 01 1000 110. С 2017 года минимальный налог платится по тому же КБК, что и УСН-налог по объекту «доходы минус расходы».

Осуществляя каждое такое перечисление, необходимо указать верный КБК. Кроме того, КБК будет меняться в зависимости от того, что уплачивается — штраф или пени. Полный список КБК для уплаты упрощенного налога вы найдете в материале «КБК при УСН для ИП в 2019 году — доходы минус расходы».

Помимо того, что упрощенцу нужно исполнять свои обязанности по уплате налогов, ему также необходимо отчитываться по ним. Разобраться с важными для ИП на УСН отчетами поможет эта статья.

Когда ИП может потерять право нахождения на УСН

ИП на УСН в 2019 году вынужден отказаться от спецрежима, если:

Об условиях применения УСН читайте здесь.

Допустим, ИП все же утратил свое право на применение спецрежима и перешел на ОСНО. О том, как быть в этом случае с доходами от продажи недвижимости, читайте в этой публикации.

Как видим, применение ИП УСН имеет множество нюансов. Разобраться в них вам помогут материалы нашей рубрики «ИП на УСН». Следите за новыми публикациями наших экспертов, чтобы быть в курсе последних законодательных новшеств!

УСН для ИП — 7%. Сколько на самом деле платит ИП?

Налоговая доначислила загадочный 1% на обязательное пенсионное обеспечение? Это не ошибка бухгалтера ПФР или инспектора ФНС. Рассказываем, почему так происходит и когда нужно заплатить 6%+1% с оборота.

Рассказываем, почему так происходит и когда нужно заплатить 6%+1% с оборота.

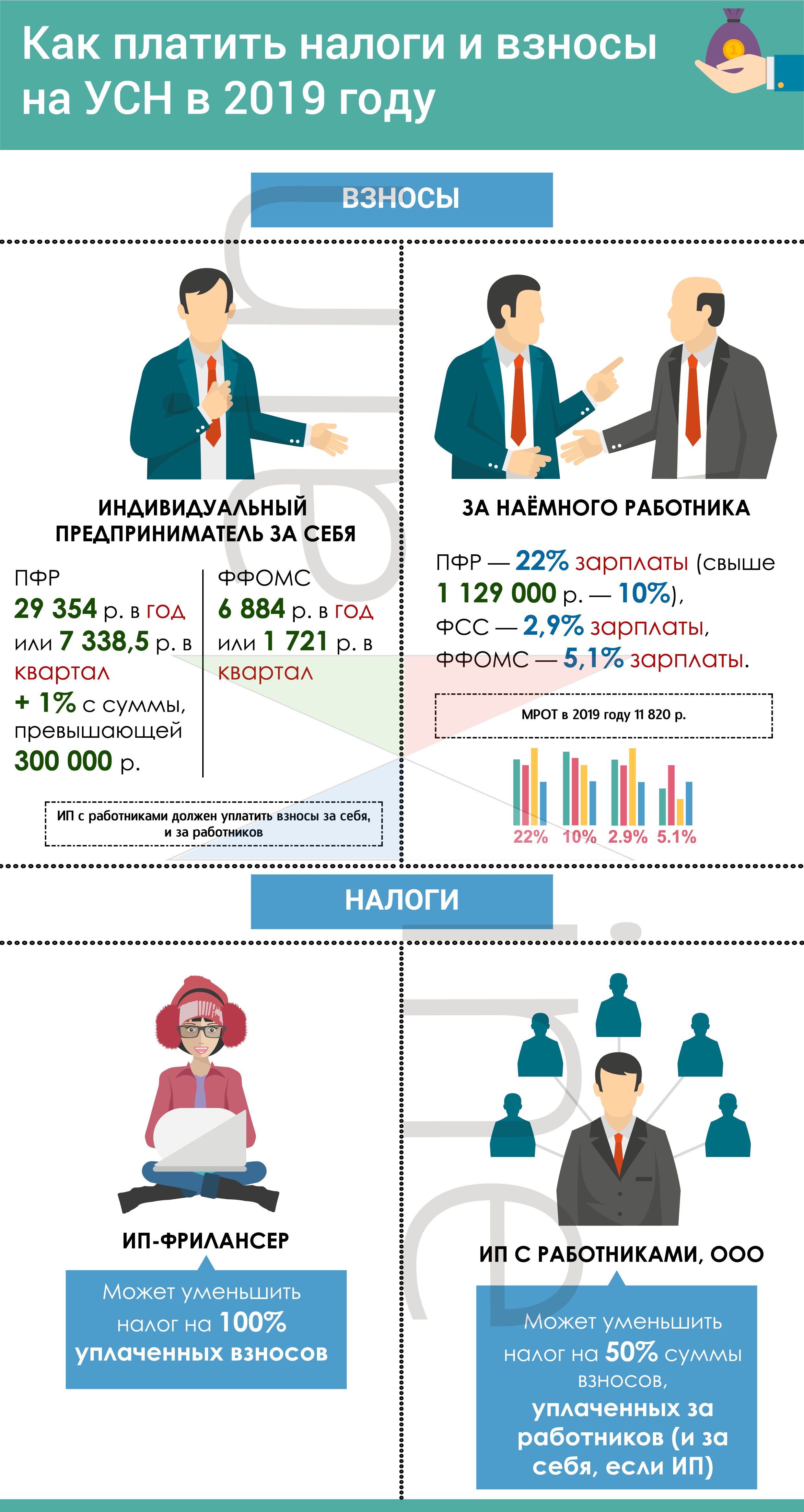

Страховые взносы ИП на УСН 6% без работников

В 2019 году предприниматель на УСН «Доходы» платит:

- Налог с дохода — 6%

- Отчисления на пенсию (ОПС) — 29 354 ₽ в год

- Отчисления на медицину (ОМС) — 6884 ₽ в год

Если сумма налога меняется исходя из налоговой базы, то отчисления в фонды всегда фиксированные — они могут быть больше только по желанию ИП. Однако это правило работает лишь в одном случае — когда годовой заработок бизнесмена меньше 300 000 ₽. Дальше государство просит еще 1% на ОПС. Эти деньги идут на выплаты пенсионерам.

1% свыше 300 000 ₽ для ИП на УСН — обязательно ли платить?

Дополнительный 1% взносов — это не сверхставка для налога на спецрежиме УСН, как полагают многие (6%+1%). На самом деле, это 1% с определенной части дохода, который направляется в Пенсионный фонд. До 2017 года обязанность платить +1% с дохода ИП на УСН была закреплена в ст. 14 №212-ФЗ «О страховых взносах». Затем норма перекочевала в Налоговый кодекс:

На самом деле, это 1% с определенной части дохода, который направляется в Пенсионный фонд. До 2017 года обязанность платить +1% с дохода ИП на УСН была закреплена в ст. 14 №212-ФЗ «О страховых взносах». Затем норма перекочевала в Налоговый кодекс:

Плательщики уплачивают страховые взносы, если величина дохода плательщика за расчетный период превышает 300 000 ₽ [перечисление взносов] плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 ₽ за расчетный период

— пп. 1 п. 1 ст. 430 НК РФ

Таким образом, если доходы предпринимателя за год составили более 300 000 ₽, то кроме фиксированных платежей в ПФР и ФФОМС, бизнесмен обязан заплатить дополнительный взнос с дохода — 1% свыше 300 000 ₽ для ИП на УСН. Закажите консультацию бухгалтера, если не понимаете порядок расчета или оплаты взносов. Специалист объяснит на примере вашего бизнеса.

Как посчитать 1% свыше 300 000 ₽ для ИП на УСН «Доходы»

Рассмотрим простой пример. В 2019 году ИП Михайлов Михаил Михайлович заработал 720 000 ₽. Помимо страховых взносов ИП на УСН 6% без работников должен заплатить 1% с дохода за вычетом 300 000 ₽ до 1 июля 2020 года. В нашем случае 1% свыше 300 000 ₽ ИП на УСН рассчитывает так:

В 2019 году ИП Михайлов Михаил Михайлович заработал 720 000 ₽. Помимо страховых взносов ИП на УСН 6% без работников должен заплатить 1% с дохода за вычетом 300 000 ₽ до 1 июля 2020 года. В нашем случае 1% свыше 300 000 ₽ ИП на УСН рассчитывает так:

(720 000 ₽ – 300 000 ₽) x 0,01 = 4 200 ₽

Как посчитать 1% свыше 300 000₽ для ИП на УСН «Доходы минус расходы»?

минус расходы»? Ситуация неоднозначная. Раньше ИП считали 1% всё равно с доходов, как в примере выше. Но последняя судебная практика говорит, что считать можно с разницы между доходами и расходами.

Например, годовой доход 1 800 000, а расходы — 920 000:

Например, годовой доход 1 800 000, а расходы — 920 000:

Буквально в начале этого года Арбитражный суд Белгородской области решил, что ИП на УСН 15% «Доходы – расходы» могут платить 1% с разницы, а не с доходов. А заблокированные ИФНС деньги вернул предпринимателю — к слову, сумма немаленькая, 105 000 ₽ (дело № А08-11405/2018). В апелляции налоговая инспекция проиграла.

А заблокированные ИФНС деньги вернул предпринимателю — к слову, сумма немаленькая, 105 000 ₽ (дело № А08-11405/2018). В апелляции налоговая инспекция проиграла.

Несмотря на победы предпринимателей в судах, сервисы вроде «Эльба» все равно считают 1% с доходов для ИП на УСН «Доходы – расходы».

Как сократить авансовый платеж по УСН на 1% до 0₽?

Авансовый платеж легко уменьшить на дополнительный 1% свыше 300 000 для ИП на УСН от суммы превышения, если внести тот самый 1% в период расчета налога. Так, если +1% был уплачен до 30 марта, то ИП вправе снизить размер авансового платежа по УСН за I квартал.

Кстати, для уплаты дополнительного процента на пенсионное страхование используйте КБК — 182 1 02 02140 06 1110 160.

Как перестать беспокоиться о штрафах и сэкономить на бухгалтерии?

Закажите бухобслуживание ИП в компании «Дельта Финанс». Мы рассчитаем налоги с точностью до копейки и внесем авансовые платежи так, чтобы обнулить страховые взносы ИП на УСН 6%. Налоговая примет наши документы через интернет — не нужно никуда ездить, считать доходы, сводить отчеты. Мы сделаем всё сами за 20% от средней зарплаты бухгалтера.

Мы рассчитаем налоги с точностью до копейки и внесем авансовые платежи так, чтобы обнулить страховые взносы ИП на УСН 6%. Налоговая примет наши документы через интернет — не нужно никуда ездить, считать доходы, сводить отчеты. Мы сделаем всё сами за 20% от средней зарплаты бухгалтера.

Звоните нам по телефону +7 (495) 230-20-11 или пишите в WhatsApp по номеру +7 (925) 301-09-56. Мы всегда на связи!

Упрощенный налог упростят для бизнеса – Коммерсантъ Ижевск

Сниженные налоговые ставки могут предложить в 2021 году предпринимателям Удмуртии, которые перешли с ЕНВД на упрощенную систему налогообложения. Соответствующий законопроект планируют принять на ближайшей сессии госсовета республики. В случае принятия закона, ставка для бизнеса, который выбрал в качестве объекта налогообложения доходы, составит 2%, для «доходы минус расходы» — 5%. Однако даже с учетом пониженной ставки переход на новую систему налогообложения невыгоден бизнесу, считают эксперты. По мнению некоторых, лучшим вариантом для предпринимателей было бы сохранение ЕНВД.

По мнению некоторых, лучшим вариантом для предпринимателей было бы сохранение ЕНВД.

Предпринимателям Удмуртии, которые перешли с ЕНВД на упрощенную систему налогообложения (УСН), могут предложить сниженные налоговые ставки. Соответствующий законопроект внесен в госсовет региона. В случае принятия закона, ставка для бизнеса, который выбрал в качестве объекта налогообложения доходы, составит 2%, для «доходы минус расходы» — 5%. Отметим, что в настоящее время ставка по УСН для указанных режимов составляет 6% и 15% соответственно. Планируется, что сниженную ставку предложат предпринимателям, которые перешли с ЕНВД на УСН в 2021 году.

Гендиректор «Корпорации развития Удмуртии» Константин Сунцов отметил, что данная мера поддержки была разработана экономическим блоком правительства региона по запросу бизнеса. «Мы получали очень много обращений с просьбой оказать поддержку в переходе на другую систему налогообложения. Налоговая база для расчета ЕНВД ниже, чем для УСН, поэтому при смене системы налогообложения предпринимателей ожидало одномоментное увеличение налоговой нагрузки. В ходе консультаций с бизнес-сообществом мы предложили вариант снизить ставки по УСН в три раза. Воспользоваться этой мерой поддержки смогут почти 9 тысяч предпринимателей республики. Сегодня подобное снижение принято только в 12 регионах, и ставка в Удмуртии — одна из самых низких»,— добавил Константин Сунцов.

В ходе консультаций с бизнес-сообществом мы предложили вариант снизить ставки по УСН в три раза. Воспользоваться этой мерой поддержки смогут почти 9 тысяч предпринимателей республики. Сегодня подобное снижение принято только в 12 регионах, и ставка в Удмуртии — одна из самых низких»,— добавил Константин Сунцов.

«Они связаны с тем, что в Госдуме РФ приняли закон, которым изменяются наименования видов деятельности, редактируются, добавляются виды деятельности. В республиканский закон будут вносится изменения, чтобы он соответствовал федеральному»,— пояснил господин Тюрин.

По его словам, законопроект рассмотрят на сессии республиканского парламента 24 ноября. Документ планируют принять сразу в двух чтениях.

Руководитель УРО «Опора России» Григорий Стрелков говорит, что ставка 2% — это хорошо, однако предприниматели ждут 1%. Он отметил, что с уходом от ЕНВД налоги будут повышаться. «ЕНВД стали использовать крупные корпорации. Не секрет, что они создавали свои структуры и использовали этот режим. Исходя из этого наше российское правительство и пошло на отмену ЕНВД. Эта система налогообложения была удобна для бизнеса. В зависимости от сферы деятельности можно использовать либо УСН, либо патент. Для того чтобы сделать выбор, надо считать конкретную сферу деятельности, потому что все меняется, многие бизнесы по возможности уходят в онлайн, работников отправляют на дистанционку, меняется сама структура бизнеса, меняются подходы. Но, тем не менее, предложение по снижению УСН, очень перспективно. Оно может сказаться на повышении деловой активности»,— считает господин Стрелков.

Исходя из этого наше российское правительство и пошло на отмену ЕНВД. Эта система налогообложения была удобна для бизнеса. В зависимости от сферы деятельности можно использовать либо УСН, либо патент. Для того чтобы сделать выбор, надо считать конкретную сферу деятельности, потому что все меняется, многие бизнесы по возможности уходят в онлайн, работников отправляют на дистанционку, меняется сама структура бизнеса, меняются подходы. Но, тем не менее, предложение по снижению УСН, очень перспективно. Оно может сказаться на повышении деловой активности»,— считает господин Стрелков.

Председатель ассоциации «Деловая Удмуртия» Олег Вылегжанин отметил, что важна не только сама цифра налога, но и учетная дисциплина, которая связана с той или иной системой налогообложения. «Многие предприниматели особо не уделяли внимание своему документообороту, потому что на ЕНВД не нужно было подтверждать, например, свои расходы, что требует система учета разницы между доходами и расходами. Теперь же нужно очень четко фиксировать расходы, чтобы их признали правомочными для списания. В случае упрощенной системы — там тоже есть дисциплина определенного учета расходов.. Все это может привести к росту нагрузки на предпринимателя»,— говорит Олег Вылегжанин.

В случае упрощенной системы — там тоже есть дисциплина определенного учета расходов.. Все это может привести к росту нагрузки на предпринимателя»,— говорит Олег Вылегжанин.

«Стремление государства уменьшить разнообразие форм налогообложения — это скорее похвально. Но и повышать профессионализм предпринимателей и умение распределять свои расходы и правильно их оформлять — это тоже положительная история»,— отмечает господин Вылегжанин.

По его словам, в дальнейшем увеличится роль системы самозанятости, однако в ней есть определенные ограничения, через которые не все предприниматели смогут пройти. Кто-то будет рассматривать патент. Однако выбор формы налогообложения он не считает «большой катастрофой». При этом господин Вылегжанин подчеркнул, что экономика — система противовесов. «Это приведет к сокращению каких-то бюджетных статей. Учитывая то, что объем экономики, который завязан у нас на предпринимательстве, не настолько велик в экономической структуре доходов региона, мы, наверное, можем себе это позволить»,— говорит эксперт.

Руководитель Удмуртской торгово-промышленной палаты Владимир Покрас подтвердил, что предприниматели просили 1% в качестве объекта налогообложения доходы, А для режима «доходы минус расходы» — 5%, поскольку в соседних регионах действуют именно такие ставки. «Сейчас происходит вымирание самого малого бизнеса в части регистрации, уменьшается количество юридических лиц и ИП. Мало того, у нас в Удмуртии законодательством предусмотрено, что если предприятие пришло в республику из-за ее пределов, то ему предусмотрена льготная градация этих налогов, как раз 1 и 5% соответственно. И предприниматели задались вопросом — почему вновь приходящие предприятия становятся в более выгодном положении, чем предприятия, которые работают в Удмуртии много лет, платят налоги в местные бюджеты всех уровней»,— пояснил господин Покрас.

По его мнению, после ухода с ЕНВД предприниматели столкнутся с ростом налоговой нагрузки. Многие, особенно небольшие компании, окажутся на грани банкротства из-за УСН — это компании, которые находятся в деревнях и поселках. «В республику зашли крупные ретейлеры розничной торговли. Они составили серьезную конкуренцию малому бизнесу. Потому что у крупного бизнеса совсем другой лист закупочных цен, а малый бизнес довольствуется тем, что приходит к нам уже с наценкой. Соответственно у них маржа минимальна, иначе они не смогут конкурировать. И из этой минимальной наценки у них еще уберут обороты, даже если будут “доходы минус расходы”, потому что большинство доходов нельзя включить в расходную часть, кроме зарплаты. И у них будет уже отрицательная доходность, они могут оказаться в предбанкротном состоянии. Также сейчас на предпринимателей ложится маркировка. Это тоже дополнительные затраты. Серьезной нагрузкой являются и онлайн-кассы. Поэтому все хуже и хуже условия со стороны государства для бизнеса»,— отмечает Владимир Покрас.

«В республику зашли крупные ретейлеры розничной торговли. Они составили серьезную конкуренцию малому бизнесу. Потому что у крупного бизнеса совсем другой лист закупочных цен, а малый бизнес довольствуется тем, что приходит к нам уже с наценкой. Соответственно у них маржа минимальна, иначе они не смогут конкурировать. И из этой минимальной наценки у них еще уберут обороты, даже если будут “доходы минус расходы”, потому что большинство доходов нельзя включить в расходную часть, кроме зарплаты. И у них будет уже отрицательная доходность, они могут оказаться в предбанкротном состоянии. Также сейчас на предпринимателей ложится маркировка. Это тоже дополнительные затраты. Серьезной нагрузкой являются и онлайн-кассы. Поэтому все хуже и хуже условия со стороны государства для бизнеса»,— отмечает Владимир Покрас.

Он считает, что у каждой системы налогообложения есть свои нюансы. Например, у самозанятых не может быть наемных работников, однако они он все равно будут привлекать сторонних людей, и государство из-за этого недополучит определенные доходы. На самозанятость перейдет сфера услуг, считает господин Покрас. По патентам со стороны предпринимателей было предложение внести более большие объекты, поскольку там есть ограничение по площади и количеству наемной рабочей силы, говорит эксперт. Поэтому лучшим вариантом для предпринимателей, по его мнению, было бы сохранение ЕНВД.

На самозанятость перейдет сфера услуг, считает господин Покрас. По патентам со стороны предпринимателей было предложение внести более большие объекты, поскольку там есть ограничение по площади и количеству наемной рабочей силы, говорит эксперт. Поэтому лучшим вариантом для предпринимателей, по его мнению, было бы сохранение ЕНВД.

Оксана Мымрина

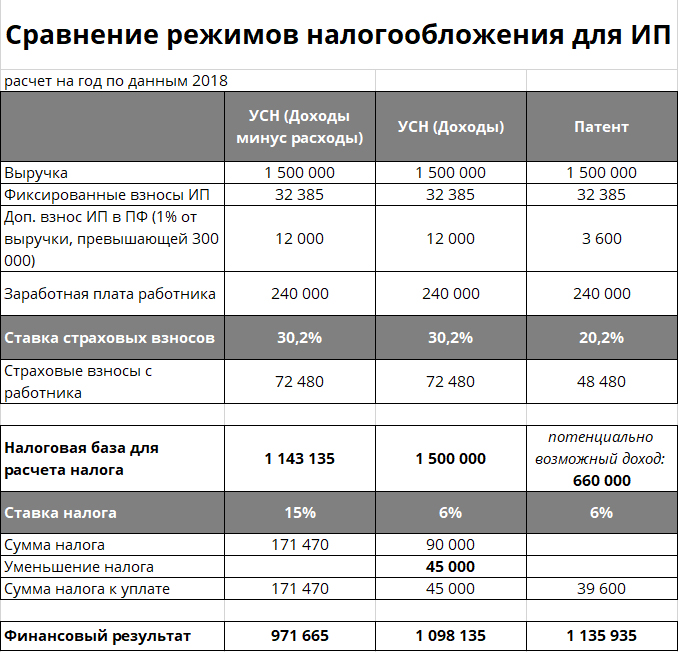

что выбрать, как оценить правильность выбора

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

- «Так посоветовал бухгалтер»

- «У знакомых похожий бизнес и они применяют такую систему налогообложения»

- «У нас же торговля, а не услуги»

Нужен ли переход с УСН 15% на 6%: как оценить правильность выбора

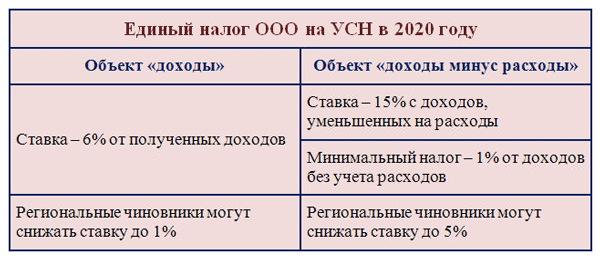

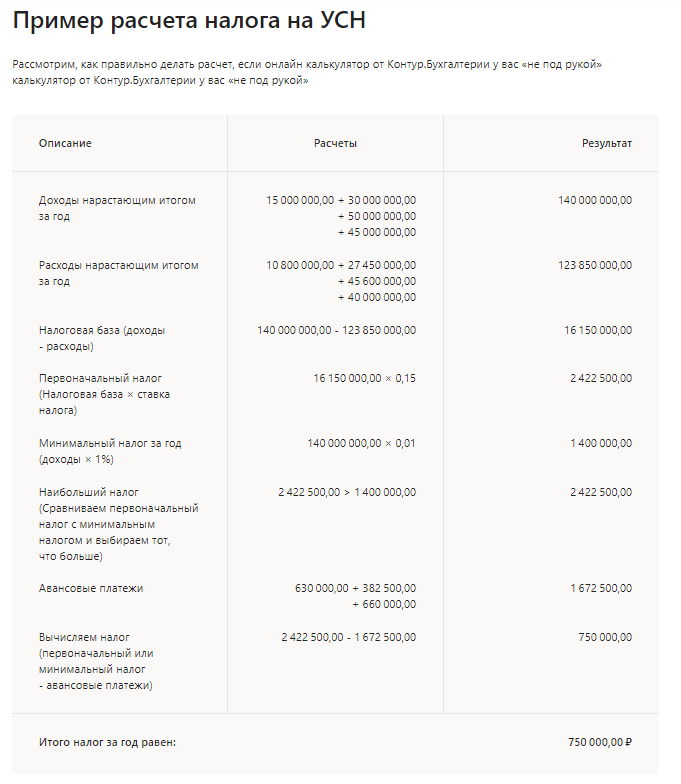

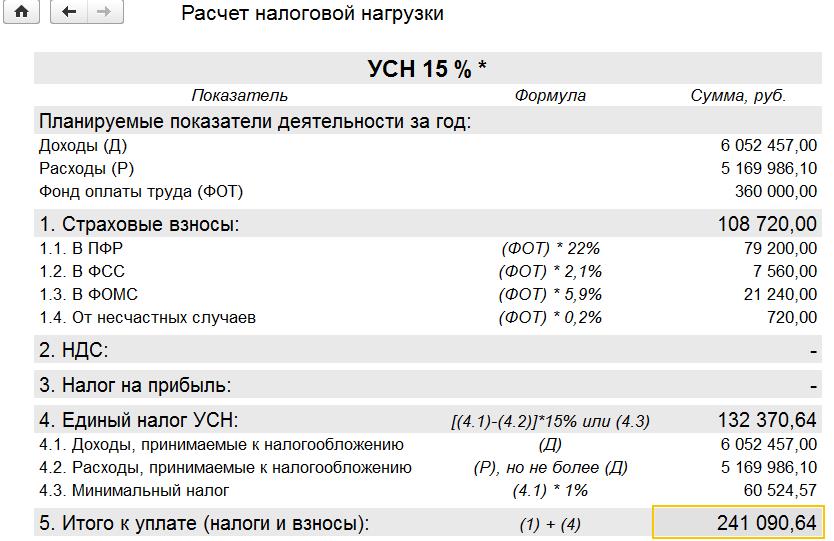

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Во-первых – посчитать.

Общее арифметическое правило

- Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%.

- Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%. Когда сотрудников много, расходы должны быть более 80%.

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

- Товары, приобретенные для перепродажи, должны быть проданы покупателям.

- Понесенные расходы должны работать на бизнес, то есть должны приводить к формированию дохода.

- Приобретенные у поставщиков товары и услуги должны быть фактически оплачены.

- Партнеры компании должны быть способны в нужный момент подтвердить документами состоявшиеся сделки.

- Документы по всем расходам должны быть в наличии (оригиналы) на случай налоговой проверки.

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований.

Мы проверим все факторы и предложим вам действительно выгодное налогообложение, дозволенное законодательством

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

- Если вы являетесь плательщиком торгового сбора, налог можно уменьшить на всю сумму торгового сбора, т. е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

- Налог можно уменьшить на фактически уплаченные за сотрудников страховые взносы и больничные, но не более чем в два раза. Т.е. налог УСН 6% можно снизить до 3%. ИП может уменьшить налог на всю сумму фиксированных страховых взносов, уплаченных за себя.

- Применяя УСН 6%, можно действительно спать спокойно и не беспокоиться о том, что при налоговой проверке могут снять расходы, доначислить налог, штрафы и пени. В отличие от УСН 15%, налоговые риски при работе на УСН 6% практически исключены.

- Можно не тратить время и силы сотрудников и бухгалтера на сбор документов по расходам и учет таких расходов. Как правило, бухгалтерское обслуживание компаний на УСН 6% гораздо дешевле, т. к. менее трудозатратно.

- Вы можете нести любые расходы (в том числе нецелевые для бизнеса), это никак не наносит ущерб бюджету, не влияет на расчет налога, расходы не интересуют налоговую.

к. менее трудозатратно.

к. менее трудозатратно.*****

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

Связаться с экспертомХотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ПодписатьсяПоделиться статьей

на что могут рассчитывать пенсионеры до конца 2021 года

Пенсионерам то и дело подкидывают всевозможные новые правила, законы, стимулы и формулы поведения. И, чтобы поставить точку в этом вопросе и при этом не нагнетать обстановку, Пенсионный фонд решил разъяснить, на что именно необходимо рассчитывать пенсионерам до конца текущего года.

И, чтобы поставить точку в этом вопросе и при этом не нагнетать обстановку, Пенсионный фонд решил разъяснить, на что именно необходимо рассчитывать пенсионерам до конца текущего года.

По уверениям пресс-службы ПФР, до конца 2021 года для российских пенсионеров будут введены совершенно новые правила предоставления различного рода услуг и обработки платежей. Но в первую очередь останется действовать упрощенный порядок получения услуг от Пенсионного фонда, а именно, в удаленном режиме. В свою очередь это позволит гражданам собирать гораздо меньше всякого рода документов, а также в безоговорочном порядке продлит ранее назначенные пенсии и пособия.

В случае выхода гражданина на заслуженный отдых от него потребуется лишь заполнение электронной анкеты в личном кабинете сайта ПФР. Также для этого можно будет воспользоваться услугами портала Госуслуг. Наравне с этим, для запроса пенсии граждане могут обращаться напрямую в службу техподдержки или же позвонив непосредственно по номеру регионального отделения ПФР. Причем такие услуги могут получать, как люди, уже заработавшие пенсию, так и инвалиды для оформления соответствующего социального пособия. А инвалидам, которые просто продлевают пенсию, и вовсе не потребуется писать никакого заявления.

Причем такие услуги могут получать, как люди, уже заработавшие пенсию, так и инвалиды для оформления соответствующего социального пособия. А инвалидам, которые просто продлевают пенсию, и вовсе не потребуется писать никакого заявления.

Россияне, которые еще не перешагнули пенсионный порог, также смогут получать интересующую их информацию касательно будущих пенсионных начислений через Госуслуги. Семьи с материнским капиталом получат возможность в режиме реального времени уточнить сумму, которую они могут потратить на реализацию выбранных целей. А активные пенсионеры, которые прошлый год работали, а работодатель отчислял в ПФР средства за них, могут с 1 августа рассчитывать на увеличение размера пенсионных начислений. Участники и инвалиды ВОВ, как и некоторые экс-сотрудники силовых ведомств, могут рассчитывать на получение 2-х пенсий – по старости и по инвалидности.

Сколько налогов платят малые предприятия? Простое руководство

7 мин. Читать

- Концентратор

- Бухгалтерский учет

- Сколько налогов платит малый бизнес?

Малые предприятия платят в среднем 19,8% налогов в зависимости от типа малого бизнеса. Малые предприятия с одним владельцем платят в среднем 13,3 процента налога, а предприятия с более чем одним владельцем — в среднем 23,6 процента. Корпорации малого бизнеса (известные как «малые S-корпорации») платят в среднем 26 человек.9 процентов, по данным Управления малого бизнеса.

Малые предприятия с одним владельцем платят в среднем 13,3 процента налога, а предприятия с более чем одним владельцем — в среднем 23,6 процента. Корпорации малого бизнеса (известные как «малые S-корпорации») платят в среднем 26 человек.9 процентов, по данным Управления малого бизнеса.

FreshBooks, от выставления счетов до платежей и всего, что между ними. Попробуйте бесплатно

В этой статье мы расскажем:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не сертифицированы по налогу на прибыль или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1.Каким образом облагается налогом малый бизнес?

Вы можете быть удивлены, узнав, что большинство малых предприятий не платят корпоративный налог на прибыль.

Фактически, 75 процентов малых предприятий считаются не корпорациями, а так называемыми «некорпоративными сквозными организациями». Это означает, что они платят личный налог владельца, согласно Национальной федерации независимого бизнеса.

Это означает, что они платят личный налог владельца, согласно Национальной федерации независимого бизнеса.

Владельцы включают доход от своего малого бизнеса в свои личные налоги, поэтому их ставки налога на прибыль рассчитываются на основе общих доходов владельца бизнеса.

Воспользуйтесь шкалой федерального дохода за 2018 год, чтобы узнать, какой процент налога вы должны будете платить в зависимости от вашего дохода:

- Например, если вы зарабатываете от 38 701 до 82 500 долларов в год, вы будете облагаться налогом в размере 4 453,50 долларов плюс 22% от вашего дохода сверх 38 700 долларов США. Средний владелец малого бизнеса зарабатывает 59 776 долларов в год. Базовый сбор в размере 4 453,50 долларов плюс 4 636,72 доллара (22 процента от 21 076 долларов) означает, что владелец, зарабатывающий 59 776 долларов, будет облагаться налогом в размере 9 090,22 доллара.

Payscale сообщает о средней зарплате владельцев малого бизнеса в размере 59 776 долларов.

Затем используйте этот калькулятор налогов штата, чтобы оценить, какие налоги вы будете облагать налогом на уровне штата.

- Например, в Нью-Йорке подоходный налог штата составит 3 033,35 доллара.

Итак, в Нью-Йорке вы будете облагаться налогом в размере 12 123,57 доллара из 59 776 долларов в год. Не волнуйтесь, если это число окажется высоким! Вы можете потребовать множество вычетов.

При этом применяются разные налоговые правила в зависимости от структуры вашего бизнеса. Большинство малых предприятий являются индивидуальными предпринимателями — более 70 процентов в США.S. Индивидуальные предприятия принадлежат одному владельцу и официально не создаются как бизнес с государством. Владелец сообщает доход от бизнеса по своим личным налогам.

Товарищества — это предприятия с несколькими владельцами, каждый из которых индивидуально отчитывается о своих доходах по личным налогам.

Корпорации — это юридические структуры, которые предоставляют компаниям многие права, которыми обычно пользуются физические лица. В этом случае бизнес платит налоги самостоятельно; владелец не сообщает о доходах по своим личным налогам.

В этом случае бизнес платит налоги самостоятельно; владелец не сообщает о доходах по своим личным налогам.

Ставка корпоративного налога теперь составляет 21 процент, по сравнению с 37 процентами благодаря Закону о сокращении налогов и занятости, подписанном в декабре 2017 года. Эта ставка затрагивает более крупные предприятия и те, которые считаются корпорациями для целей налогообложения. 21 процент — это фиксированная ставка без срока действия.

Ставка налога для компаний с ограниченной ответственностью (LLC) зависит от их бизнес-структуры: индивидуальное предпринимательство, товарищество или корпорация.

Перечень налогов для владельцев малого бизнеса:

- Налог на прибыль.Федеральные налоги и налоги штата, если применимо.

- Налог на самозанятость. Это покрывает социальное обеспечение и Medicare. Большинству малых предприятий придется платить этот налог, который в настоящее время составляет 15,3 процента.

- Налоги с заработной платы. Малый бизнес должен платить 7,25 процента от общей суммы заработной платы работника. Налоги на безработицу и компенсации работникам могут быть дополнительными.

- Налог на прирост капитала. Это налогообложение инвестиций или продажи ваших активов. Активы, удерживаемые более года, облагаются налогом в размере 0, 15 или 20 процентов, в зависимости от общего дохода (более высокие ставки применяются к более высоким доходам).Активы, удерживаемые менее года, считаются частью дохода бизнеса и облагаются налогом в соответствии с доходными категориями.

- Налог на имущество. Любые здания или земля, принадлежащие малому бизнесу, будут облагаться налогом. Налог на недвижимость варьируется от 0,18 процента до 1,89 процента в зависимости от штата.

- Налог на дивиденды. Дивиденды от инвестиций малого бизнеса считаются доходом и облагаются налогом в соответствии с налоговой категорией владельца или ставкой корпоративного налога в зависимости от структуры компании.

Малый бизнес должен платить 7,25 процента от общей суммы заработной платы работника. Налоги на безработицу и компенсации работникам могут быть дополнительными.

Малый бизнес должен платить 7,25 процента от общей суммы заработной платы работника. Налоги на безработицу и компенсации работникам могут быть дополнительными.2.

Какова ставка налога на малый бизнес в штате?

Какова ставка налога на малый бизнес в штате?Государственный подоходный налог изменился благодаря Закону о сокращении налогов и занятости, а также другим государственным налогам. Не во всех штатах есть подоходный налог. По данным Налогового фонда, в некоторых штатах налоги на бизнес более благоприятны для малого бизнеса, чем в других.

Например, Флорида — один из лучших штатов, потому что здесь нет индивидуального подоходного налога. В Неваде нет корпоративного или индивидуального подоходного налога, а в Нью-Гэмпшире нет налога с продаж.В наиболее благоприятных штатах обычно отсутствуют крупные налоги.

С другой стороны, худшими штатами являются Нью-Йорк, Калифорния и Нью-Джерси. Общий фактор — высокие налоговые ставки. Например, в Нью-Джерси не только высокие налоги на недвижимость, но и второй по величине корпоративный подоходный налог в стране, налог на наследство и плохо структурированный индивидуальный подоходный налог.

3. Сколько в среднем малый бизнес платит налоги?

Малые предприятия всех типов платят среднюю налоговую ставку примерно 19. 8 процентов, по данным Управления малого бизнеса.

8 процентов, по данным Управления малого бизнеса.

Малые предприятия с одним владельцем платят в среднем 13,3 процента налога, а предприятия с более чем одним владельцем — в среднем 23,6 процента. Корпорации малого бизнеса (известные как «малые S-корпорации») платят в среднем 26,9%.

Корпорации в среднем имеют более высокую налоговую ставку, потому что они получают больший доход. Это легко понять, если учесть, что более 18 процентов малых S-корпораций зарабатывают не менее 100 000 долларов США в год, в то время как почти 60 процентов малых предприятий с одним владельцем зарабатывают менее 10 000 долларов США.

4. Сколько может заработать малый бизнес до уплаты налогов?

Согласно IRS, все предприятия должны подавать годовую налоговую декларацию. Исключение составляют партнерства, которые вместо этого должны подавать информационный отчет. А если у вас есть сотрудники, налоги на занятость (например, налоги на социальное обеспечение) являются обязательными.

Владельцы бизнеса, которые зарабатывают менее 400 долларов, могут не платить налог на самозанятость. Но это единственный налог, который можно избежать.

Но это единственный налог, который можно избежать.

К счастью, IRS, вероятно, не будет заинтересован в аудите вашего малого бизнеса, пока вы не получите прибыль.Но важно по-прежнему подавать налоговую декларацию, даже если вы несете убытки, чтобы воспользоваться вычетами и избежать юридических проблем в будущем.

5. Сколько малому бизнесу следует откладывать на уплату налогов?

Отложите от 30 до 40 процентов своего дохода на покрытие федеральных налогов и налогов штата. Помните, что вы будете платить эти налоги ежеквартально, поэтому регулярно откладывайте средства. Вы можете сэкономить меньше в зависимости от того, какой у вас тип малого бизнеса.

Когда вы откладываете деньги на налоги, это зависит от того, насколько организован ваш бизнес.

- Новичок в игре для малого бизнеса? Старайтесь откладывать не менее 30 процентов каждый раз, когда вам платят.

- Недавно получили прибыль? Ежемесячно откладывайте свои 30 процентов.

- Прибыль из года в год достаточно стабильна? Возьмите прошлогоднюю чистую прибыль, разделите ее на четыре и возьмите 30 процентов от этого числа. Планируйте экономить эту сумму ежеквартально.

Планируйте экономить эту сумму ежеквартально.

Планируйте экономить эту сумму ежеквартально.Рекомендуется размещать средства, зарезервированные для уплаты налогов, на отдельный банковский счет. Еще лучше настроить автоматические переводы (ежемесячно или ежеквартально) на этот отдельный счет.

Не беспокойтесь, если вы недооцените сумму задолженности. IRS утверждает, что если вы платите столько же налогов ежеквартально, сколько вы платили в предыдущем году, вы подпадаете под действие так называемого правила безопасной гавани. Это означает, что вы не будете наказаны за недоплату.

Исключите счета-фактуры и бухгалтерский учет из своего списка дел с FreshBooks. Попробуйте бесплатно

СТАТЬИ ПО ТЕМЕ

IRS предоставляет упрощенные правила бухгалтерского учета для малых предприятий Frazier & Deeter, LLC

Предлагаемые новые правила объясняют, как малые предприятия могут использовать упрощенные правила бухгалтерского учета, принятые TCJA.Закон 2017 года упрощает применение метода правил бухгалтерского учета для предприятий (кроме налоговых убежищ) со среднегодовой валовой выручкой, не превышающей 26 миллионов долларов в 2020 году с поправкой на инфляцию, что обычно позволяет использовать кассовый метод. Предлагаемые правила также касаются специальных правил бухгалтерского учета для долгосрочных контрактов с целью внесения изменений в законодательство, применимых к корпоративным налогоплательщикам.

Предлагаемые правила также касаются специальных правил бухгалтерского учета для долгосрочных контрактов с целью внесения изменений в законодательство, применимых к корпоративным налогоплательщикам.

TCJA также освобождает налогоплательщиков, отвечающих критерию валовой выручки, от единых правил капитализации и добавляет исключение к требованию использовать метод инвентаризации, если инвентарные запасы предприятия рассматриваются как непредвиденные материалы и материалы или соответствуют методу, отраженному в методе инвентаризации предприятия. применимый финансовый отчет (AFS).Если у компании нет AFS, налогоплательщики могут использовать свои бухгалтерские книги и записи. Предлагаемые правила реализуют эти законодательные изменения и содержат уточняющие определения.

Примеры испытаний валовых поступлений

Правила предлагают несколько примеров того, как применять тест валовой выручки к различным типам организаций.

Пример: Налогоплательщик A, корпорация S с календарным годом, является торговым посредником и ведет запасы. В 2017, 2018 и 2019 годах валовая выручка S составила 10, 11 и 13 миллионов долларов соответственно.На 2020 год налогоплательщик А соответствует критерию валовых поступлений, имея в среднем 11,3 миллиона долларов за последние три года, что не превышает лимит в 26 миллионов долларов.

В 2017, 2018 и 2019 годах валовая выручка S составила 10, 11 и 13 миллионов долларов соответственно.На 2020 год налогоплательщик А соответствует критерию валовых поступлений, имея в среднем 11,3 миллиона долларов за последние три года, что не превышает лимит в 26 миллионов долларов.

Пример. Налогоплательщик A, корпорация C, сантехнический подрядчик, который устанавливает сантехнику в домах клиентов или на предприятиях. Валовая выручка компании A за 2017–2019 налоговые годы составляет 20, 16 и 30 млн долларов соответственно. Средняя годовая валовая выручка A за три налоговых периода, предшествующих 2020 налоговому году, составляет 22 миллиона долларов ((20 миллионов долларов + 16 миллионов долларов + 30 миллионов долларов) / 3 = 22 миллиона долларов.Налогоплательщик А может использовать кассовый метод для своей торговли или бизнеса в 2020 налоговом году, поскольку его среднегодовая валовая выручка за предыдущие три налоговых года не превышает 26 миллионов долларов.

Для налогоплательщика, не являющегося корпорацией или партнерством, тест применяется с учетом суммы валовых поступлений, полученных от всех сделок или предприятий этого налогоплательщика.

Пример: Налогоплательщик B — это физическое лицо, которое управляет тремя отдельными предприятиями, которые указаны в Приложении C федеральной налоговой декларации B.На 2020 год Business X — это розничный магазин со средней годовой валовой выручкой в 15 миллионов долларов, Business Y — танцевальная студия со средним годовым валовым доходом в 6 миллионов долларов, а Business Z — это автомастерская со средней годовой валовой выручкой в 12 миллионов долларов. Валовая выручка B — это совокупная сумма, полученная от всех трех сделок или предприятий B, 33 миллиона долларов. Следовательно, на 2020 год X, Y и Z не соответствуют валовой выручке.

Налогоплательщику, занимающемуся фермерским бизнесом и отдельным нефермерским бизнесом, не запрещается использовать кассовый метод для сельскохозяйственного бизнеса, даже если налогоплательщику может быть запрещено использовать кассовый метод для несельскохозяйственного бизнеса.

Материалы и принадлежности, списание De Minimis

Одно важное уточнение состоит в том, что налогоплательщики, которые выбирают вариант рассматривать предметы инвентаря как материалы и расходные материалы, не могут использовать выбор de minimis для расходования недорогих предметов — тех, которые стоят менее 2500 долларов США или 5000 долларов США для налогоплательщиков с соответствующей финансовой отчетностью. Таким образом, выборы устранили бы вычеты, которые налогоплательщики могли брать в рамках минимальной безопасной гавани, взамен на использование упрощенного метода инвентаризации.

Налогоплательщики, возможно, уже начали подавать изменения в метод бухгалтерского учета (формы 3115), чтобы реклассифицировать и вычесть бывшие «товарно-материальные запасы» как «минимальные» материалы и материалы, на основании руководства, выпущенного на сегодняшний день. Эти предлагаемые правила могут потребовать дополнительных (неблагоприятных) корректировок или дальнейшего использования метода налогоплательщиков в бухгалтерском учете в их «Бухгалтерских книгах и записях», для которых степень надежности и ограничения все еще в основном не определены.

Налогоплательщики могут определять количество своих материалов и материалов, используя либо конкретный метод идентификации, либо метод FIFO, либо метод средней стоимости.Налогоплательщики не могут идентифицировать свои товарно-материальные запасы с использованием метода «последний пришел — первым ушел» (LIFO) и не могут оценивать материалы и расходные материалы, используя метод более низкой стоимости или рыночной стоимости (LCM).

Долгосрочные контракты

Положения также содержат рекомендации для малых предприятий с долгосрочными контрактами на строительство и определяют требования для освобождения от метода процентной готовности и единых правил капитализации. Для налогоплательщиков с доходом по долгосрочным контрактам, отраженным по методу процента выполнения, IRS объясняет, как применять метод ретроспективного анализа после отмены корпоративного альтернативного минимального налога и введения налога на уменьшение базы и налога на злоупотребления. (БИТЬ).

Налогоплательщики могут полагаться на предлагаемые правила до тех пор, пока не будут опубликованы окончательные правила. Если у вас есть вопросы о том, как предлагаемые правила применяются к вашему бизнесу, обратитесь к налоговому специалисту Frazier & Deeter.

Если у вас есть вопросы о том, как предлагаемые правила применяются к вашему бизнесу, обратитесь к налоговому специалисту Frazier & Deeter.

Все налоги, которые должен платить ваш бизнес

Все предприятия должны платить налог со своего дохода; то есть бизнес должен платить налог с прибыли компании. Как уплачивается этот налог, зависит от формы бизнеса.

Большинство малых предприятий являются сквозными организациями, что означает, что прибыль или убытки передаются владельцам в их личных налоговых декларациях.

Подоходный налог и налог на самозанятость (налог на социальное обеспечение / медицинскую помощь) основаны на чистой прибыли вашего бизнеса за налоговый год. Это то же самое, что и прибыль (доход за вычетом расходов). Если вы делите бизнес с другими, чистая прибыль делится между владельцами на основании их согласия.

Индивидуальные предприниматели и единоличные владельцы ООО платят налог на прибыль, исходя из чистой прибыли своего бизнеса.

Чтобы определить чистый доход, вам необходимо заполнить Таблицу C как часть вашей личной налоговой декларации. Чистый доход по Графику C добавляется к другим источникам дохода, чтобы определить ваш общий налог.

Партнеры по партнерству и владельцы ООО с несколькими участниками подают налоговую декларацию партнерского бизнеса только в информационных целях.

Индивидуальные партнеры или участники LLC платят подоходный налог за свою долю дохода от бизнеса. Они получают График K-1, показывающий их доход от бизнеса, и добавляют этот график к своим личным налоговым декларациям.

Владельцы ООО облагаются налогом либо как индивидуальные предприниматели (один собственник), либо как товарищества (несколько владельцев). Некоторые LLC могут выбрать налогообложение как корпорация (см. Ниже).

Корпорации S похожи на партнерства. Владельцы S-корпораций делят доход от бизнеса, и каждый владелец получает График K-1 для включения в свою налоговую декларацию.

Начиная с 2018 года и далее, вы можете иметь право на новый 20% налоговый вычет, называемый вычетом из квалифицированного коммерческого дохода, в дополнение к обычным вычетам из коммерческих расходов.Этот вычет предназначен для индивидуальных предпринимателей, партнеров, владельцев LLC и владельцев S. Вычет может также потребоваться в отношении определенных дивидендов для корпоративных акционеров.

Полное руководство по подоходному налогу с малого бизнеса

Малые предприятия рассчитывают прибыль или убыток своего бизнеса для целей налога на прибыль, а затем включают эту информацию в свои личные налоговые декларации. Это руководство поможет вам определить, какие формы использовать и как получить информацию для этих форм.

Это руководство предназначено для малых предприятий, заполняющих свои налоговые декларации по Графику C вместе со своими личными декларациями (Форма 1040).В него входят индивидуальные предприниматели и единоличные владельцы ООО. Если ваш бизнес является корпорацией или S-корпорацией, ознакомьтесь с Полным руководством для корпораций и S-корпораций, если это LLC с несколькими владельцами или партнерство, вот Руководство по налогам на бизнес для партнерств.

Если ваш бизнес является корпорацией или S-корпорацией, ознакомьтесь с Полным руководством для корпораций и S-корпораций, если это LLC с несколькими владельцами или партнерство, вот Руководство по налогам на бизнес для партнерств.

Удержание налога на малый бизнес

Как владелец малого бизнеса, вы можете получить вычет из квалифицированного коммерческого дохода в размере 20% от определенного коммерческого дохода в дополнение к обычным коммерческим вычетам.Вычет может производиться с 2018 по 2025 год. Если вы считаете, что можете соответствовать требованиям, спросите своего налогового инспектора. Большинство программ подготовки налогов для малого бизнеса включают этот расчет вычета.

Срок сдачи

Поскольку малые предприятия подают свои налоговые декларации о бизнесе вместе со своими личными декларациями, срок платежа совпадает с датой платежа по подоходному налогу с физических лиц: 15 апреля. Если срок платежа приходится на праздничный или выходной день, следующий рабочий день является датой платежа. на тот год.

на тот год.

Продлены некоторые сроки уплаты налогов на 2021 год

Срок возврата в 2020 году был продлен с 15 апреля 2021 года до 15 июня 2021 года для жителей Техаса, Луизианы и Оклахомы в связи с сильными зимними штормами 2021 года. 15 июня также является продленным сроком расчетного налогового платежа за первый квартал 2021 года для этих резидентов, который обычно составляет 15 апреля. У налогоплательщиков во всех других штатах есть срок до 17 мая 2021 года в связи с продолжающейся пандемией COVID-19.

Приложение C формы подоходного налога

Вот формы, которые вам понадобятся для индивидуальных предпринимателей и ООО с одним участником, в том числе для расчета налога на самозанятость:

Налоговые реквизиты, необходимые для заполнения Приложения C

Информация, которая может вам понадобиться для заполнения Приложения C:

- Информация для расчета стоимости проданных товаров, если у вас есть запас товаров или запчастей для продажи

- Информация, подтверждающая все налоговые вычеты для бизнеса, включая информацию о расходах на деловые поездки, транспортные расходы и деловые обеды. Расходы на развлечения больше не подлежат вычету

- Информация о затратах на приобретение бизнес-активов, таких как автомобили и оборудование, для расчета амортизационных отчислений

- Информация о служебном использовании вашего дома, за вычетом домашнего служебного помещения

Расходы на развлечения больше не подлежат вычету

Расходы на развлечения больше не подлежат вычетуНалоги на самозанятость

Владельцы малого бизнеса должны платить налоги на самозанятость (налоги на социальное обеспечение / медицинское обслуживание) с чистого дохода (прибыли) от своего бизнеса. Если у вас нет дохода от бизнеса в течение года или если ваш годовой доход составляет 400 долларов или меньше, вам не нужно платить налог на самозанятость.

Упрощенное объяснение того, как рассчитывается налог на самозанятость:

- Укажите чистую прибыль вашего бизнеса

- Умножьте этот доход на 92,35% (0,9235)

- Умножьте это число на 15,3% (ставка налога на самозанятость), чтобы получить сумму вашего обязательства по налогу на самозанятость.

Эта сумма используется для определения вашего права на получение пособий Social Security / Medicare в течение года. Если у вас нет дохода, вы не сможете получить эти льготы в этом году.

Вы можете вычесть половину налога на самозанятость, чтобы уменьшить скорректированный валовой доход за год.

Программа для налоговой программы или составитель налоговой декларации могут рассчитать этот налог за вас, или вы можете выполнить расчет самостоятельно, используя Schedule SE.

Как добавить Таблицу C к вашей личной налоговой декларации

Добавьте свой чистый доход от бизнеса в График C (строка 31) в свою налоговую декларацию по Приложению 1, строка 3 (Деловой доход / убыток). Этот график используется для подсчета дополнительных доходов и корректировок и внесения их в вашу форму 1040 или форму 1040-SR.

Введите ваш общий налог на самозанятость из Приложений SE к Приложению 2 формы 1040 (Дополнительные налоги). Вычет половины налога на самозанятость внесен в Таблицу 1.

Добавьте любые налоговые льготы или другие бизнес-корректировки, на получение которых вы имеете право, в Таблицу 1, включая вычет половины налога на самозанятость.

Как подать налоговую декларацию, включая Приложение C и Приложение SE

Вы можете подать налоговую декларацию по почте или по электронной почте.На последней странице инструкций к форме 1040 перечислены адреса, которые следует использовать для отправки налоговой декларации в IRS. Сбор за электронную подачу документов будет включен в ваши расходы, если вы используете программное обеспечение для подготовки налоговой декларации. Эта стоимость также включена, если вы пользуетесь услугами профессионального составителя налоговой декларации.

Подача заявления о продлении налогов

Вы можете подать заявку на автоматическое продление времени для подачи налоговой декларации, включая налоги для малого бизнеса. Для налоговых деклараций, не являющихся корпоративными, срок продления составляет шесть месяцев, поэтому срок подачи декларации — 15 октября (если 15 октября не является выходным или праздничным днем, и в этом случае эта дата наступает на следующий рабочий день).

Ваше расширение для подачи документов не включает расширение для оплаты. Вы должны уплатить налоги до даты уплаты налога 17 мая или 15 июня, если вы живете в Техасе, Луизиане или Оклахоме, чтобы избежать штрафов и пени.

Подача измененной налоговой декларации

Вы должны подать исправленную налоговую декларацию, если вы допустили ошибку в своей налоговой декларации, независимо от того, связана ли ошибка с налогами на ваш бизнес или личными налогами. Форма для внесения изменений в налоговую декларацию зависит от типа вашего бизнеса. Чтобы внести изменения в вашу личную декларацию, включая Приложение C, используйте форму 1040X Исправленный возврат.

Уплата расчетных налогов

Вы должны заплатить ориентировочные налоги, если в противном случае вы не платите достаточно налогов в течение года. Многие владельцы малого бизнеса должны платить ориентировочные налоги, потому что они не получают зарплату, поэтому с их доходов от самозанятости не удерживаются налоги.

Расчетные налоги подлежат оплате ежеквартально: 15 апреля или 15 июня 2021 года, если вы живете в Техасе, Луизиане или Оклахоме, 15 июня и 15 сентября текущего года и 15 января следующего года.Изменение срока подачи налоговой декларации до 17 мая 2021 г. не влияет на расчетные налоговые платежи. Они должны быть сданы 15 апреля для всех, кроме жителей Техаса, Луизианы или Оклахомы.

Нужен ли мне составитель налоговой декларации?

Очень простой малый бизнес, не имеющий стоимости проданных товаров или активов, подлежащих амортизации, может использовать налоговую программу, но большинству малых предприятий нужен составитель налоговой декларации. Даже простое расписание C может оказаться сложнее, чем вы думаете.

Прежде чем обратиться за помощью к CPA, зарегистрированному агенту или другому квалифицированному составителю налоговой отчетности, используйте информацию в этом руководстве, чтобы подготовиться к уплате налогов на бизнес.

Вычет налога на домашний бизнес для двух предприятий

Если вы управляете двумя предприятиями из дома, вы можете вычесть налог на домашний бизнес для обоих предприятий. Однако есть правила, которым вы должны следовать.

Вы можете потребовать вычет из домашнего офиса, если у вас дома есть выделенное рабочее место для офиса.Эту зону нельзя использовать для личных целей. Чтобы претендовать на право владения двумя разными предприятиями, офисное помещение должно считаться основным местом ведения бизнеса для обоих.

Если оба предприятия соответствуют критериям вычета из домашнего офиса, вам необходимо заполнить отдельную форму 8829: «Расходы на коммерческое использование вашего дома» для каждого предприятия.

Как определить вычет домашнего офиса

Чтобы вычесть расходы на домашний бизнес, разделите расходы между двумя компаниями. Основывайте разделение на том, сколько вы используете домашний офис для каждого бизнеса.Вам нужно вручную разделить офисное пространство и войти в него, как если бы у вас было два отдельных офиса. Общая площадь, отправленная для каждой компании, не может превышать общую площадь в квадратных метрах, которую вы предоставили бы, если бы у вас был только один домашний бизнес. Вы можете разделить свое пространство в зависимости от времени или использования пространства.

Вы также можете использовать упрощенный метод для вычета домашнего офиса. В таком случае вы можете разместить максимум в 300 квадратных футов для всех ваших предприятий вместе взятых. Разделите 300 квадратных футов между вашими предприятиями логичным образом.Не вкладывайте в бизнес больше квадратных футов, чем вы фактически используете для этого бизнеса.

Есть еще вопросы о вычетах из домашнего офиса?

Есть дополнительные вопросы о вычетах из домашнего офиса? Положитесь на нашу команду сертифицированных специалистов по налогообложению для малого бизнеса, чтобы правильно рассчитывать налоги и поддерживать бизнес в правильном направлении. Свяжитесь с нами на blockadvisors.com.

Наша профессиональная налоговая сертификация для малого бизнеса выдается Block Advisors, входящей в H&R Block, на основании успешного прохождения специального обучения.Наши услуги Block Advisors для малого бизнеса доступны в участвующих офисах Block Advisors и H&R Block по всей стране.

Как налоговые ставки влияют на предпринимательство? | Малый бизнес

Точное влияние налоговых ставок на рост малого бизнеса и создание рабочих мест часто обсуждается, особенно когда изменения налоговых ставок не за горами. Эти дебаты часто омрачаются политикой, и экономисты еще не пришли к единому мнению о том, насколько высокие ставки налогообложения обычно вырисовываются в сознании нынешних и потенциальных предпринимателей.

Теория

Налог на доходы физических лиц, налог на прирост капитала и налог на заработную плату — все это оставляет индивидуальных предпринимателей с меньшим расходным капиталом. Чем выше ставка налога, тем больше капитала переходит из рук предпринимателя в руки государства. Следовательно, согласно теории, более высокие налоговые ставки оставляют предпринимателей меньше денег для реинвестирования в свой бизнес, что ведет к созданию меньшего количества рабочих мест. Некоторые экономисты и политики также предполагают, что потенциальные предприниматели могут полностью отказаться от создания малого бизнеса, если они считают, что высокие налоговые ставки существенно уменьшат их прибыль.

Эмпирические исследования

Некоторые эмпирические исследования показали, что повышение налоговых ставок может оказывать сдерживающее влияние на создание рабочих мест и рост малого бизнеса. Когда профессор Харви Розен из Принстонского университета изучил данные из налоговых деклараций индивидуальных предпринимателей за 1985 и 1988 годы, он обнаружил доказательства того, что более высокие налоговые ставки приводят к снижению уровня инвестиций.

Однако важно учитывать альтернативные издержки более низких налоговых ставок. Как указывает Джон Берри в статье 2011 года для The Fiscal Times, более низкие налоговые ставки могут и действительно приводят к значительным потерям рабочих мест в государственном секторе.

Мнения предпринимателей

Хотя исследования показали, что налоговые ставки могут иметь некоторое влияние на создание рабочих мест и принятие предпринимательских решений, некоторые предприниматели утверждают, что налоговые ставки не вызывают беспокойства у тех, кто решает, начинать бизнес или нанимать новых сотрудников. Например, давний предприниматель Пол Абрамс признает, что ставки налогообложения «никогда не играли положительной или отрицательной роли в [его] способности привлекать капитал или решениях об его инвестировании.«Точно так же знаменитый предприниматель Уоррен Баффет утверждает в редакционной статье« Нью-Йорк Таймс », что он никогда не видел, чтобы предприниматель« уклонялся от разумных инвестиций из-за налоговой ставки на потенциальную прибыль ».

Сложность ставок

Хотя Точный эффект от повышения или понижения налоговых ставок остается туманным, когда речь идет о предпринимательстве, большинство наблюдателей сходятся во мнении, что более простой налоговый кодекс был бы полезен. И Крис Эдвардс из Института Катона, и предприниматель Пол Абрамс выступают за упрощенную, двухуровневую индивидуальную налоговую ставку.Профессор Розен также призывает принять более простую систему налогообложения, которая избавит предпринимателей от части расходов на найм бухгалтеров и налоговых поверенных, необходимых для понимания нынешней налоговой системы США.

Налог на самозанятость в Португалии: руководство для фрилансеров

Вы работаете не по найму в Португалии? Узнайте, как работает налоговая система, из нашего экспертного руководства по налогам для фрилансеров и самозанятых работников в Португалии.

Португальская налоговая система может сбивать с толку иностранных рабочих, особенно если вы открываете индивидуальный бизнес или выполняете внештатную работу.

Это руководство по налогу на самозанятость в Португалии содержит советы по следующим вопросам:

Налоговая система самозанятых в Португалии

Согласно данным Всемирного банка за 2019 год, 16,9% жителей Португалии являются самозанятыми работниками или фрилансерами, что выше, чем в среднем по ЕС (15,2%).

Будет ли вам платить подоходный налог или корпоративный налог с прибыли в Португалии, зависит от типа вашего бизнеса. Есть также несколько различных методов бухгалтерского учета, которые фрилансеры в Португалии могут пожелать рассмотреть.

Подоходный налог с самозанятых в Португалии

Налог для индивидуальных предпринимателей и фрилансеров в ПортугалииИндивидуальные предприниматели, фрилансеры и люди, ведущие некорпоративный бизнес в Португалии, рассматривают свои доходы как личные доходы и платят португальский подоходный налог, а не корпоративный налог.

Индивидуальные предприниматели могут создать компанию с ограниченной ответственностью с одним участником ( Sociedade Unipessoal por Quotas ) или индивидуальное предприятие с ограниченной ответственностью ( Estabelicimento Individual de Responsabilidade Limitada ).Однако во втором сценарии любые бизнес-активы, отдельно от личных доходов, облагаются корпоративным налогом.

Ставки подоходного налога в Португалии прогрессивные. В результате вы платите больше налогов, чем больше зарабатываете. Рабочие получают не облагаемое налогом пособие в размере 4 104 евро. Нерезиденты облагаются налогом по фиксированной ставке 25% от налогооблагаемого вознаграждения.

Ставки подоходного налога Португалии на 2020 год (должны быть поданы в 2021 году) следующие:

| Годовой налогооблагаемый доход | Ставка налога на прибыль Португалии | |

| до 7 112 евро | 14.4% | 37% |

| € 39 968- 80 882 евро | 45% | |

| € 80 883 + | 48% |

Налог на партнерство в Португалии

Партнерства, в которых два или более человека делят всю коммерческую прибыль и несут ответственность по коммерческим долгам, облагаются налогом так же, как и индивидуальные предприниматели.

Следовательно, каждый партнер будет платить налог на свою долю прибыли через систему подоходного налога.

Налог на компании с ограниченной ответственностью в ПортугалииКомпании с ограниченной ответственностью в Португалии должны платить корпоративный налог на свою прибыль.

Если два или более человека открывают бизнес и регистрируют его как компанию с ограниченной ответственностью, прибыль, полученная компанией, которая не задекларирована в декларациях о подоходном налоге с физических лиц, подлежит обложению корпоративным налогом.

Основными структурами компаний с ограниченной ответственностью в Португалии являются частные компании с ограниченной ответственностью ( Sociedade por Quotas ), публичные компании с ограниченной ответственностью ( Sociedade Anomina ) и товарищества с ограниченной ответственностью ( Sociedade em Comandita ).

Регистрация для уплаты налога на самозанятость в Португалии

Если вы планируете открыть бизнес в Португалии, важно убедиться, что вы соответствуете требованиям законодательства, а также зарегистрироваться в любых необходимых торговых органах.

В отличие от некоторых стран, самозанятые работники не могут просто начать бизнес, не получив аккредитованного статуса в своей отрасли.

Чтобы открыть магазин в некоторых отраслях, вам потребуется профессиональная квалификация. В некоторых случаях это означает, что вам может потребоваться сдать экзамен по португальскому языку.

При открытии бизнеса вам необходимо подать заявление на получение налогового номера ( Número de Contribuinte) в местной налоговой инспекции.

Налоговые вычеты и кредиты для самозанятых в Португалии

Когда дело доходит до расчета налогооблагаемого дохода, вы можете вычесть любые коммерческие расходы, понесенные вами в рамках управления своим предприятием. Например, это может включать в себя расходы на аренду вашего офиса, материальные затраты, затраты на продукцию и счета за коммунальные услуги.

Однако есть некоторые ограничения. Например, расходы на поездки и развлечения клиентов могут быть вычтены только в том случае, если они составляют менее 10% от общего дохода. Если вы работаете из дома, вы можете требовать возмещения расходов до 25%.

Методы бухгалтерского учета в Португалии

Самозанятые работники в Португалии могут декларировать свои обязательства по подоходному налогу, ежегодно заполняя свои полные счета (также известный как прямой метод). В качестве альтернативы они могут сделать это, используя упрощенный налоговый режим Португалии.

В дополнение к этому, некоторые эмигранты в Португалии могут воспользоваться специальным налоговым режимом для не-постоянного проживания (NHR).

Прежде чем решить, какой метод использовать, вам следует посоветоваться с профессионалом бухгалтера, так как правильный выбор будет варьироваться от бизнеса к бизнесу.

Прямой / организованный бухгалтерский учет

Прямой бухгалтерский учет включает в себя подачу годовой отчетности, а также уплату налога на прибыль по стандартным ставкам с вашей прибыли.

Однако, если вы воспользуетесь этим методом, вам потребуется нанять бухгалтера, который рассчитает вашу валовую годовую прибыль после вычета допустимых коммерческих расходов.

Упрощенный режим

Упрощенный режим предполагает уплату подоходного налога по стандартным ставкам с 75% вашего общего дохода и предоставление квитанций о расходах для компенсации оставшихся 25%.

Поскольку все индивидуальные предприниматели могут воспользоваться безналоговым вычетом в размере 4 104 евро, люди с более низким доходом могут найти упрощенный режим выгодным вариантом.

Новые предприятия начинают использовать упрощенный режим, но позже можно будет перейти на другой метод.Вы можете запрашивать смену системы до конца марта каждого года, но вам нужно будет придерживаться новой системы в течение трех лет после внесения изменений.

Компании с годовым оборотом более 200 000 евро не имеют права на упрощенный режим. Вместо этого они должны подавать свой годовой отчет прямым методом.

Режим нестандартного проживания (NHR)

Некоторые эмигранты, живущие и работающие в Португалии, могут подать заявление на специальный налоговый режим NHR.

Согласно режиму NHR, экспаты платят подоходный налог со всех доходов в Португалии по фиксированной ставке 20%.Наиболее важно то, что схема NHR позволяет работникам пользоваться освобождением от уплаты налогов на доходы, полученные из-за рубежа.

Иностранцы могут получить статус NHR только в том случае, если считается, что они занимаются деятельностью, связанной с важной деятельностью научного, художественного или технического характера.

Корпоративный налог в Португалии

Корпоративный налог редко применяется к самозанятым работникам и фрилансерам в Португалии.

Однако предприятия платят корпоративный налог в Португалии по фиксированной ставке 21% от их налогооблагаемой прибыли.В последнее десятилетие ставка постепенно снижалась, в результате чего она немного ниже среднего показателя по ЕС (21,9%).

Компаниям в Португалии также может потребоваться оплатить дополнительные сборы в дополнение к счету корпоративного налога, в зависимости от того, где они расположены, и их общей прибыли.

Малые и средние предприятия платят сниженную ставку португальского корпоративного налога в размере 17% на свои первые 25 000 евро налогооблагаемой прибыли.

Как подать налог на самозанятость в Португалии

Налоговый год в Португалии длится с 1 января по 31 декабря.Работники должны заполнить свои налоговые декларации за 2020 год в период с 1 апреля по 30 июня 2021 года. Самостоятельно работающие люди могут уплатить налог тремя частями: в июле, сентябре и декабре.

Корпоративные налоговые декларации необходимо подавать онлайн. Опять же, налоговые платежи производятся тремя частями, и платежи обычно основываются на оценке за предыдущий год.

НДС в Португалии для самозанятых

НДС в размерев Португалии ( Imposto Sobre o Valor Agregado или сокращенно IVA) уплачивается всеми предприятиями с оборотом более 10 000 евро по налогооблагаемым товарам и услугам.

В Португалии действуют три ставки НДС:

- Общая ставка: 23% на налогооблагаемые товары и услуги

- Промежуточная ставка: 13% на еду и напитки

- Сниженная ставка: 6% на предметы первой необходимости, включая определенные продукты (например, мясо, фрукты, овощи , хлопья), книги, газеты, лекарства, транспорт и проживание в гостинице

Однако на Мадейре (22% / 12% / 5%) и Азорских островах (18% / 9% / 4%) ставки немного отличаются.

Если ваша компания облагается НДС в Португалии, вам также необходимо будет подать заявление на получение номера НДС или NIF ( Numero de Identificacao Fiscal ).

НДС подлежит уплате в налоговое управление Португалии через семь дней после истечения крайнего срока представления отчетности, ежеквартально или ежемесячно.

Социальное обеспечение самозанятых работников в Португалии

Если вы работаете не по найму, вы должны сами вносить взносы на социальное страхование. В то время как взносы наемных работников дополняются платежами их работодателей, самозанятые лица должны сами уплачивать взносы в полном объеме.

Подавляющее большинство самозанятых работников в Португалии, зарабатывающих больше, должны платить взносы через Службу социального обеспечения Португалии ( Segurança Social ). Размер оплаты варьируется, но общая ставка взносов для самозанятых работников в Португалии составляет 21,4%. Платежи должны производиться ежемесячно между первым и 20 -м числом месяца.

В обмен на отчисления на социальное обеспечение в качестве самозанятого работника вы имеете право на пособие по безработице, пособие по болезни, пособие по уходу за ребенком, семейное пособие, пособие по инвалидности, а также пенсии в Португалии и пенсии по случаю потери кормильца.

Однако через 12 месяцев вы начнете платить, исходя из налогооблагаемого дохода за предыдущий год.

Налоговые штрафы для самозанятых в Португалии

Финансовые штрафы за позднюю или неполную подачу португальской налоговой декларации составляют от 200 до 2500 евро. За просрочку платежа может взиматься штраф в размере от 10% от неуплаченного налога до удвоения его стоимости до максимальной суммы в 55 000 евро (плюс проценты).

Если вы подаете налоговую декларацию с опозданием, с уплаченного налога начисляются проценты по ставке 4% в день.Максимальный размер штрафов составляет 165 000 евро (если задержка является преднамеренной) или 45 000 евро (если это связано с халатностью).

Если вы заплатите налоги с опозданием, ваша компания может столкнуться с штрафом в размере от 30% до 100% от суммы налога, но не более 45 000 евро.

Ассоциации предпринимателей ПортугалииКак найти бухгалтера или финансового консультанта в Португалии

Вы можете получить консультацию по вопросам налогообложения и социального обеспечения от англоговорящего дипломированного бухгалтера через международный справочник Института дипломированных бухгалтеров в Англии и Уэльсе (ICEAW).