Переход на УСН — Контур.Эльба — СКБ Контур

Объект налогообложения — «доходы» или «доходы минус расходы» — выбирают в конце года на следующий год или в течение 30 дней с открытия ИП. Перейти с УСН «Доходы» на УСН «Доходы минус расходы» и наоборот в середине года нельзя, поэтому выберите объект заранее.

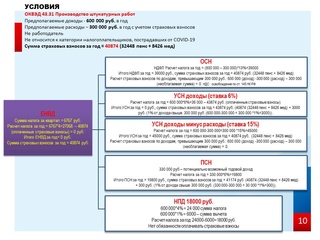

УСН «Доходы»

На УСН «Доходы» налоговая база — то, с чего считается налог — складывается только из доходов. Чтобы определить размер налога, доходы умножают на налоговую ставку. Федеральная ставка налога — 6%, но региональные власти вправе уменьшить ее до 1%, поэтому проверьте ставку УСН в вашем регионе.

Сумму налога можно уменьшить на сумму страховых взносов, уплаченных в ПФР, ФСС, ФФОМС, а также больничных из средств работодателя.

УСН «Доходы минус расходы»

На УСН «Доходы минус расходы» налог рассчитывается с разницы между доходами и расходами, то есть с прибыли. Получается, что налогооблагаемая база будет меньше, чем на УСН «Доходы», но и ставка налога выше.

Итоговую сумму налога нельзя уменьшить на страховые взносы, как на УСН «Доходы». Страховые взносы учитываются в расходах.

Важно помнить, что не каждый расход учитывается в УСН. О том, какие траты можно включать в расчет налога, а какие — нельзя, читайте в статье «Как учесть расходы на УСН».

Что выбрать

Прежде всего посмотрите ставку налога в вашем регионе. В той же Ленинградской области ставка для УСН «Доходы» стандартная — 6%, а для УСН «Доходы минус расходы» — только 5%.

Теперь ответьте на вопрос, много ли у вас расходов. Обычно у предпринимателей, которые оказывают услуги, расходы небольшие, им выгоднее платить налог с доходов и уменьшать его на страховые взносы. А вот торговля чаще выбирает УСН «Доходы минус расходы» — так выгоднее. Задуматься о применении УСН «Доходы минус расходы» стоит, если в вашем регионе стандартные ставки, а доля расходов бизнеса 70-80%.

Чтобы окончательно определить, что будет выгоднее для вашего бизнеса, посчитайте, сколько налогов и взносов вы заплатите на двух видах УСН. Не забудьте учесть, что налог на УСН «Доходы» уменьшается на страховые взносы: фиксированные и 1% от выручки больше 300 000 ₽, а на УСН «Доходы минус расходы» страховые взносы учитываются в расходах.

Отчитывайтесь по УСН вместе с Эльбой. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

ПопробоватьКак перейти на УСН?

Перейти на УСН можно при регистрации бизнеса или с нового года. Если только планируете зарегистрировать ИП или ООО, уведомление о переходе на УСН можно подать сразу с документами на регистрацию или в течение 30 дней после регистрации. Если опоздаете, до конца года придется применять общую систему налогообложения (ОСНО).

Сменить систему налогообложения с ОСНО на УСН в середине года нельзя. Если с момента регистрации прошло больше 30 дней, перейти на УСН можно только с нового года. Чтобы в 2022 году применять УСН, подайте уведомление не позже 31 декабря 2021 года.

Чтобы в 2022 году применять УСН, подайте уведомление не позже 31 декабря 2021 года.

Объект налогообложения — «Доходы» или «Доходы минус расходы» — также выбирается на год. Если решили с 2022 года перейти с УСН «Доходы» на УСН «Доходы минус расходы» или наоборот, подайте уведомление о смене объекта налогообложения до 31 декабря 2021 года.

Особенности перехода с УСН на общий режим налогообложения

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 января 2016 г. № 03-03-06/1/2265 Об особенностях исчисления налога на прибыль при переходе с УСН на общий режим

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам особенностей исчисления налоговой базы при переходе с упрощенной системы налогообложения на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления и сообщает следующее.

1. В соответствии с пунктом 2 статьи 346.25 Налогового кодекса Российской Федерации (далее — Кодекс) организации, применявшие упрощенную систему налогообложения, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления выполняют следующие правила:

1) признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения упрощенной системы налогообложения, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления;

2) признаются в составе расходов расходы на приобретение в период применения упрощенной системы налогообложения товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, если иное не предусмотрено главой 25 Кодекса.

Вышеуказанные доходы и расходы признаются доходами (расходами) месяца перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления.

Аналогичный порядок признания доходов и расходов, по нашему мнению, должен быть применен и в отношении начисленных, но не уплаченных заемщиком на момент перехода на общий режим налогообложения сумм процентов по займам выданным, а также в отношении начисленных процентов по займам, полученным для ведения текущей деятельности, но неуплаченных на момент перехода на общий режим налогообложения.

2. В соответствии с пунктом 1 статьи 346.17 Кодекса датой получения доходов у налогоплательщиков, применяющих упрощенную систему» налогообложения, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Таким образом, суммы предварительной оплаты (авансы), полученные от покупателей в счет получения товаров (работ, услуг), должны учитываться налогоплательщиками, применяющими упрощенную систему налогообложения, при определении налоговой базы в отчетном (налоговом) периоде их получения.

В случае возврата налогоплательщиком, применяющим упрощенную систему налогообложения, сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

В связи с этим уменьшение налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, на сумму предоплаты от покупателей, как включенной ошибочно, путем представления в налоговый орган уточненной налоговой декларации по вышеуказанному налогу в данном случае не производится.

3. На основании пункта 2 статьи 346.11 Кодекса организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Кодекса.

На основании пункта 2 статьи 346.11 Кодекса организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Кодекса.

Таким образом, авансовые платежи, полученные организацией, не являющейся налогоплательщиком налога на добавленную стоимость, в счет предстоящих поставок товаров, в налоговую базу по данному налогу не включаются.

|

Заместитель директора департамента |

А.С. Кизимов |

Упрощенная система налогообложения: новации 2019 года

Корр. БЕЛТА

БЕЛТА

Расскажите, пожалуйста, об основных изменениях 2019 года, коснувшихся упрощенной системы налогообложения.

Луферчик Ирина

Глава 32 Налогового кодекса, регламентирующая порядок применения УСН, подготовлена с учетом предложений бизнеса и заинтересованных органов. Кроме того, положения этой главы структурированы с целью облегчения их восприятия.

В новом НК нашло отражение решение возникающих на практике вопросов, связанных с налогообложением, расширена возможность применения УСН, сближен с другими налогами порядок определения выручки для целей УСН.

Перечислю лишь те изменения, которые касаются широкого круга плательщиков.

В частности, в новой редакции Налогового кодекса отменены отдельные ограничения на применение УСН и повышены критерии валовой выручки для целей УСН. Увеличены сроки для принятия субъектами хозяйствования и отражения в декларации решений о переходе на упрощенную систему налогообложения с уплатой НДС, о переходе на УСН без уплаты НДС, для отказа от УСН.

Исключено из налоговой базы арендодателей возмещение коммунальных платежей. Индивидуальным предпринимателям предоставлено право по их выбору определять выручку по мере оплаты или по мере отгрузки. Даты отгрузки товаров, выполнения работ, оказания услуг унифицированы с другими налогами.

В случае обнаружения ошибок, влекущих неправомерное применение УСН в определенный период, сохранено право на УСН после такого периода без предоставления уведомления о переходе на УСН.

Также хотелось бы напомнить, что 9 января 2019 года утверждена новая форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН. Форма существенно сокращена по сравнению с предыдущей, а порядок ее заполнения упрощен.

Корр. БЕЛТА

Сколько в настоящее время в республике плательщиков, применяющих УСН, как изменилось их число за последний год, каковы размер и динамика налоговых поступлений от них?

Луферчик Ирина

На 1 января 2019 года УСН применяло свыше 210,2 тыс. субъектов хозяйствования, что составляет 50,1% от общего количества субъектов хозяйствования, состоящих на учете в налоговых органах. Из них организаций – 64 555 (36,2% всех организаций), ИП – 145 666 (60,4%). Для сравнения: на 1 января 2018 года плательщиками налога при УСН признавались более 199,6 тыс. субъектов хозяйствования, а их доля составляла 47,7%.

субъектов хозяйствования, что составляет 50,1% от общего количества субъектов хозяйствования, состоящих на учете в налоговых органах. Из них организаций – 64 555 (36,2% всех организаций), ИП – 145 666 (60,4%). Для сравнения: на 1 января 2018 года плательщиками налога при УСН признавались более 199,6 тыс. субъектов хозяйствования, а их доля составляла 47,7%.

За 2018 год от плательщиков налога при УСН поступило в бюджет Br554 млн (от организаций – Br346,9 млн, от ИП – Br207,1 млн), что составляет 2,2% в общей сумме доходов бюджета, контролируемых налоговыми органами (в 2017 году — 2%).

Налог при упрощенной системе налогообложения привлекателен простотой исчисления. Его расчет производится умножением ставки на сумму валовой выручки, определяемой как сумма выручки от реализации товаров (работ, услуг) и внереализационных доходов. Для расчета налога при УСН не требуется ведения учета расходов. Кроме того, микроорганизации вправе вообще не вести бухгалтерский учет и не составлять бухгалтерскую отчетность, для них предусмотрен упрощенный учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Налог при УСН интересен также низкими налоговыми ставками. Их размеры на протяжении нескольких лет уменьшались и с 2013 года составляют 5% для субъектов, не уплачивающих НДС, и 3% для плательщиков НДС.

Кроме того, организациям, у которых численность работников составляет не более 50 человек и валовая выручка не превышает Br1 337 415, а также всем ИП — плательщикам УСН, предоставлена возможность выбора применения УСН с уплатой или без уплаты НДС.

При определенных условиях налог при УСН заменяет пять налогов: налог на прибыль; НДС; налог на недвижимость; экологический налог и сбор с заготовителей.

За восемь лет (с 2011-го по 2018-й) количество плательщиков налога при УСН возросло в два раза.

Буженкова Татьяна, Минск

Согласно Общей части НК предоставление имущества в аренду не является услугой, если иное не предусмотрено применительно к отдельным налогам. С 2019 года для целей УСН сдача в аренду имущества признается услугой. Что это меняет для плательщиков налога при УСН?

Что это меняет для плательщиков налога при УСН?

Луферчик Ирина

Доходы организаций от сдачи имущества в аренду и до 2019 года для целей определения налоговой базы налога при УСН составляли выручку от реализации товаров (работ, услуг), имущественных прав и при этом не включались в состав внереализационных доходов. На это было прямо указано в пункте 2 статьи 288 НК (в редакции, действовавшей до 2019 года).

С 1 января 2019 года для целей главы 32 НК конкретизировано, что сдача имущества в аренду является услугой, и по-прежнему доходы от сдачи имущества в аренду (кроме указанных в п.п. 2.15 п.2 статьи 328 НК, как не включаемые в налоговую базу) отражаются в налоговой базе налога при УСН в составе выручки от реализации товаров (работ, услуг), имущественных прав.

Буженкова Татьяна, Минск

В 2019 году из налоговой базы налога при УСН при сдаче недвижимого имущества в аренду у арендодателей исключаются суммы возмещаемых им коммунальных и других услуг (работ), необходимых для содержания и эксплуатации имущества. Подлежат ли обложению налогом при УСН суммы возмещаемых налога на недвижимость, земельного налога, амортизации, если такое возмещение допускается законодательством сверх арендной платы, а также отчислений на ремонт, проводимый как силами арендодателя, так и сторонними субъектами хозяйствования?

Подлежат ли обложению налогом при УСН суммы возмещаемых налога на недвижимость, земельного налога, амортизации, если такое возмещение допускается законодательством сверх арендной платы, а также отчислений на ремонт, проводимый как силами арендодателя, так и сторонними субъектами хозяйствования?

Луферчик Ирина

Возмещаемые арендодателю расходы при сдаче в аренду недвижимого имущества, которые арендодатель не включает с 1 января 2019 года в налоговую базу налога при УСН, определены п.п. 2.15 п.2 статьи 328 НК. К ним относятся возмещаемые арендодателю расходы, которые соответствуют одновременно следующим условиям: не включены в арендную плату; связаны со сданным в аренду недвижимым имуществом; возникают в связи с приобретением арендодателем коммунальных и других услуг (работ), необходимых для содержания и эксплуатации сданного в аренду недвижимого имущества.

Обязанность арендатора возмещать арендодателю указанные расходы должна быть установлена законодательством либо определена договором и обусловлена соответствующими предписаниям законодательства. При соответствии этим условиям возмещаемые арендодателю расходы, возникающие в связи с приобретением им услуг (работ), в том числе относящихся к ремонту недвижимого имущества, не включаются в налоговую базу налога при УСН. Данное правило не распространяется на расходы, относящиеся к оказанным (выполненным) арендодателем услугам (работам).

При соответствии этим условиям возмещаемые арендодателю расходы, возникающие в связи с приобретением им услуг (работ), в том числе относящихся к ремонту недвижимого имущества, не включаются в налоговую базу налога при УСН. Данное правило не распространяется на расходы, относящиеся к оказанным (выполненным) арендодателем услугам (работам).

В случае возмещения налога на недвижимость, земельного налога, амортизации суммы такого возмещения включаются арендодателем в налоговую базу налога при УСН в соответствии с п.п. 5.3 п. 5 статьи 328 НК.

Буженкова Татьяна, Минск

В НК добавили положение о неправомерном применении УСН. Согласно п. 7 ст. 327 НК в случае, когда ошибки, результатом которых является неправомерное применение УСН, выявлены после представления налоговой декларации (расчета) по налогу при УСН за первый отчетный период налогового периода, следующего за последним календарным годом неправомерного применения УСН, организации и ИП сохраняют право применять УСН с 1 января указанного налогового периода и признаются перешедшими на применение УСН с этой даты. Прокомментируете, пожалуйста, данное положение на практических примерах. О чем идет речь?

Прокомментируете, пожалуйста, данное положение на практических примерах. О чем идет речь?

Луферчик Ирина

Положения пункта 7 статьи 327 являются новыми нормами. Они действуют, когда субъект хозяйствования несколько лет подряд применял УСН, и в результате допущенной ошибки выяснено, что в определенный период упрощенная система налогообложения им применялась неправомерно, а ошибка выявлена в период уже правомерного применения УСН, после представления декларации по налогу при УСН за период правомерного применения УСН.

Пункт 7 статьи 327 НК не предоставляет право применять УСН в период неправомерного применения упрощенной системы с вытекающими отсюда последствиями: уточненные налоговые декларации по налогу при УСН, исчисление и уплата налогов в общем порядке (с применением иного особого режима налогообложения в соответствующих случаях), уплата пени, административная ответственность).

Исходя из положений пункта 7 статьи 327 НК, субъект хозяйствования признается перешедшим на применение УСН с 1 января года, в котором правомерно применялась УСН (независимо от того, что для перехода на УСН с такого года им не представлено в последнем квартале предшествующего года уведомление о переходе на упрощенную систему).

Например, организация с 1 января 2015 года по март 2019 года применяла непрерывно УСН (отчетный период – квартал). Допустим, в марте 2019 года организацией обнаружено, что при расчете численности работников ею допущена ошибка и за первый квартал 2016 года численность работников организации в среднем с начала года по отчетный период включительно составила не 99 человек (как ею было указано в декларации), а 101 человек. Численность работников за другие периоды и иные условия применения УСН соблюдены.

В такой ситуации применение УСН организацией во втором – четвертом кварталах 2016 и в 2017 году является неправомерным с вытекающими отсюда последствиями. С 2018 года организация не лишается права применять УСН из-за отсутствия уведомления о переходе на УСН, которое должна была представить в налоговый орган в период с 1 октября по 31 декабря 2017 года с целью применения УСН с начала 2018 года.

Вадимчиков Станислав Анатольевич

Раньше налоговый орган информировал организацию о невозможности перехода на УСН, если указанные в уведомлении размер валовой выручки и (или) численность работников превышают установленные критерии. В НК-2019 эта норма исчезла. Означает ли это, что теперь налоговый орган информировать об этом не будет?

В НК-2019 эта норма исчезла. Означает ли это, что теперь налоговый орган информировать об этом не будет?

Луферчик Ирина

Информационная взаимосвязь между налоговым органом и плательщиком регламентирована статьей 73 НК в рамках камеральной проверки. Камеральная проверка включает предварительный и (или) последующий этапы ее проведения. Целью камеральной проверки является предоставление плательщику права самостоятельно устранить нарушение, выявленное налоговым органом, и доплатить налог, сбор (пошлину). Следует понимать, что правильное исполнение налоговых обязательств (включая правомерное применение УСН) — это обязанность самого субъекта хозяйствования, и отсутствие направленной в его адрес информации налогового органа не снимало и не снимает с субъекта хозяйствования ответственность за допущенные нарушения.

Вадимчиков Станислав Анатольевич

Для организаций, применяющих УСН, в валовую выручку не включается выручка организации от отчуждения доли (части доли) в уставном фонде (пая (части пая)) организации. В отношении таких доходов сохраняется общий порядок исчисления и уплаты налога на прибыль. Однако до 2019 года формулировка звучала иначе: в валовую выручку не включалась выручка от отчуждения участником-организацией доли (части доли) в уставном фонде (пая (части пая)) другой организации. В связи с этим возникает вопрос: произошли ли изменения в подходе к налогообложению налогом при УСН выручки от отчуждения организацией принадлежащей ей доли в ее уставном фонде?

В отношении таких доходов сохраняется общий порядок исчисления и уплаты налога на прибыль. Однако до 2019 года формулировка звучала иначе: в валовую выручку не включалась выручка от отчуждения участником-организацией доли (части доли) в уставном фонде (пая (части пая)) другой организации. В связи с этим возникает вопрос: произошли ли изменения в подходе к налогообложению налогом при УСН выручки от отчуждения организацией принадлежащей ей доли в ее уставном фонде?

Луферчик Ирина

Исходя из положений НК в редакции, действующей в 2019 году, сделки по отчуждению организацией принадлежащей ей доли в ее уставном фонде не являются сделками, применительно к которым определяется налоговая база налога при УСН.

Тимук Ирина

Организация решила прекратить применение УСН с II квартала 2019 года. Для этого она должна в декларации за I квартал сделать соответствующую отметку об отказе от применения УСН. При этом согласно подп. 6.2 ст. 327 НК плательщик вправе передумать и аннулировать свое решение об отказе. Данное решение может быть произведено (аннулировано) путем внесения изменений и (или) дополнений в налоговую декларацию не позднее 20-го числа месяца, следующего за кварталом, с первого месяца которого прекращается применение УСН, если отчетным периодом по налогу при УСН для плательщика является квартал. Если в приведенной ситуации организация передумала и хочет аннулировать свое решение, не позднее какого срока нужно подать уточненную декларацию за I квартал 2019 года?

Данное решение может быть произведено (аннулировано) путем внесения изменений и (или) дополнений в налоговую декларацию не позднее 20-го числа месяца, следующего за кварталом, с первого месяца которого прекращается применение УСН, если отчетным периодом по налогу при УСН для плательщика является квартал. Если в приведенной ситуации организация передумала и хочет аннулировать свое решение, не позднее какого срока нужно подать уточненную декларацию за I квартал 2019 года?

Луферчик Ирина

Если организация, отчетным периодом налога при УСН у которой является квартал, приняла решение со второго квартала 2019 года прекратить применять УСН и отразила это решение в декларации по налогу при УСН за первый квартал, то она вправе аннулировать отражение решения об отказе от применения УСН и продолжить во втором квартале применять УСН, если не позднее 22 июля 2019 года (20 июля приходится на субботу) представит уточненную декларацию по налогу при УСН за первый квартал без знака «Х» в строке «Отказ от применения упрощенной системы налогообложения со следующего отчетного периода».

Костина Ирина

В декларации по налогу при УСН за IV квартал 2018 года была проставлена отметка о переходе с I квартала 2019 года с УСН без уплаты НДС на УСН с уплатой данного налога. Можно ли отменить такой переход и в какой срок?

Луферчик Ирина

Поскольку отражение решения о переходе на применение УСН с уплатой НДС в декларации по налогу при УСН за четвертый квартал 2018 года изменяет порядок применения УСН, начиная с 1 января 2019 года (с отчетного периода 2019 года), для аннулирования такого отражения следует руководствоваться пунктом 3 статьи 326 НК (в редакции 2019 года). Соответственно, в указанном случае отражение решения о переходе на применение УСН с уплатой НДС будет признаваться аннулированным, если не позднее 22 апреля 2019 года (20 апреля приходится на субботу) будет представлена уточненная декларация по налогу при УСН за четвертый квартал 2018 года без знака «Х» в строке «Переход со следующего отчетного периода на применение упрощенной системы налогообложения с уплатой НДС».

Тимук Ирина

В соответствии с подп. 1.5 ст. 22 НК плательщики обязаны вести учет дебиторской задолженности и представлять перечень дебиторов с указанием суммы дебиторской задолженности, а также копии документов, подтверждающих факт наличия дебиторской задолженности и истечение срока исполнения обязательств дебиторов перед плательщиком. Как вести учет дебиторской задолженности в организациях, применяющих УСН и ведущих учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН (КУДиР)?

Луферчик Ирина

Подпункт 1.5 пункта 1 статьи 22 НК обязывает плательщиков вести учет дебиторской задолженности и представлять указанные в этом подпункте сведения и документы. В то же время данным подпунктом не предписано, что учет дебиторской задолженности плательщиками УСН, ведущими КУДиР, осуществляется в КУДиР.

Поэтому выполнение требования подпункта 1.5 пункта 1 статьи 22 НК о ведении учета дебиторской задолженности должно быть обеспечено плательщиком, ведущим КУДиР, в документе, не являющемся составной частью КУДиР, если для целей этого подпункта сведений КУДиР, содержащихся в пункте 1 части II раздела I, недостаточно (с учетом возможности плательщика вводить дополнительные строки и графы), а также при наличии дебиторской задолженности, возникновение которой не обусловлено непоступлением оплаты за отгруженные товары (выполненные работы, оказанные услуги), переданные имущественные права.

Волочко Наталья

Индивидуальный предприниматель, являющийся также учредителем закрытого акционерного общества, сдает в аренду этому ЗАО офисные помещения и транспортное средство, находящиеся у него на праве собственности. Других видов деятельности у индивидуального предпринимателя нет. Вправе ли этот индивидуальный предприниматель применять УСН в отношении доходов от аренды?

Путрик Татьяна

В соответствии с положениями НК, не вправе применять УСН ИП, сдающие в аренду капитальные строения (здания, сооружения), их части, не находящиеся у них на праве собственности. В рассматриваемой ситуации ИП сдает в аренду помещение, принадлежащее ему на праве собственности. Соответственно, ИП правомерно применяет УСН.

Поскольку ИП получает доходы от акционерного общества, то, несмотря на то что он является учредителем этого общества, доходы, полученные им от сдачи в аренду помещения, облагаются налогом при УСН.

Татьяна Камазова

Организация торговли вместе с товаром получает от поставщиков тестеры и пробники, а также рекламные материалы. Все это предназначено для демонстрации продукции поставщика покупателям и оплате не подлежит. Считается ли это безвозмездным получением, и облагаются ли данные суммы налогом при УСН?

Все это предназначено для демонстрации продукции поставщика покупателям и оплате не подлежит. Считается ли это безвозмездным получением, и облагаются ли данные суммы налогом при УСН?

Луферчик Ирина

Вопрос не содержит достаточно информации, позволяющей судить о характере взаимоотношений сторон. Порядок определения налоговой базы зависит от договорных отношений, сути сделки и документального оформления операций, связанных со сделкой.

Больше результатов

Учет расходов при УСН. Особенности признания в налоговой базе

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Упрощенная система налогообложения — БУХ.

1С, сайт в помощь бухгалтеру

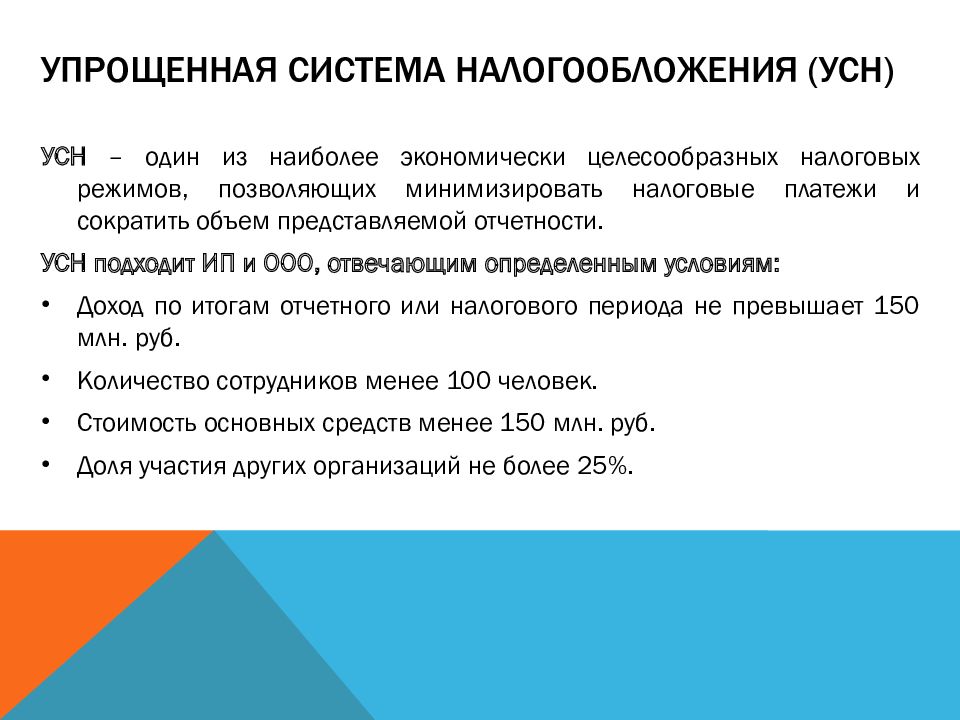

1С, сайт в помощь бухгалтеруУпрощенная система налогообложения (УСН) – это специальный налоговый режим, который предполагает особый порядок уплаты налогов, ориентированный на сферу малого и среднего бизнеса.

Указанный режим предусматривает замену нескольких налогов, установленных для общего режима налогообложения (ОСНО), одним (единым) налогом. Организации на УСН платят единый налог вместо НДС, налога на прибыль и налога на имущество. Индивидуальные предприниматели на УСН освобождены от НДФЛ со своих доходов, НДС и налога на имущество физических лиц.

Порядок применения УСН, исчисления и уплаты налогов, учета доходов (расходов) и представления отчетности в налоговые органы регулирует глава 26.2 Налогового кодекса РФ.

УСН можно применять с момента создания фирмы или регистрации ИП. Переход на УСН или добровольный возврат к иным режимам налогообложения возможен только с начала календарного года.

Возможность применения УСН

— ограничивается тремя главными условиями: по средней численности работников, по годовому доходу и остаточной стоимости основных средств. Также установлен ряд ограничений и запретов на применение УСН. При этом налогоплательщик может выбрать один из двух возможных объектов налогообложения: «доходы» с налоговой ставкой до 6 % или «доходы минус расходы» с налоговой ставкой до 15 %.

Также установлен ряд ограничений и запретов на применение УСН. При этом налогоплательщик может выбрать один из двух возможных объектов налогообложения: «доходы» с налоговой ставкой до 6 % или «доходы минус расходы» с налоговой ставкой до 15 %.

Уплата единого налога индивидуальными предпринимателями осуществляется ежегодно в срок не позднее 30 апреля года, следующего за истекшим, организации – не позднее 31 марта. В эти же сроки сдаются налоговые декларации. Кроме того, налогоплательщики вносят авансовые платежи за I, II, и III квартал в срок не позднее 25 числа месяца после прошедшего квартала.

В данной рубрике находятся материалы, посвященные нормативному регулированию и особенностям применения УСН, учету доходов и расходов, расчету единого налога и составлению отчетности, в том числе в решениях 1С.

Упрощенная система налогообложения: переход на УСН, учет доходов при УСН, учет расходов при УСН, ставка УСН, ИП на УСН, утрата права на УСН, книга на УСН, минимальный налог при УСН

Счетная палата видит риски сокращения налоговой базы при переходе с ЕНВД на УСН | 10.

02.21

02.21Счетная палата видит риски сокращения налоговой базы при переходе с единого налога на вмененный доход (ЕНВД) на упрощенную систему налогообложения (УСН). Об этом заявил аудитор контрольного ведомства Андрей Батуркин на заседании Совета Федерации.

«При массовом переходе налогоплательщиков на УСН есть опасения, что налогооблагаемая база сократится», — сказал аудитор, говоря о смене режима налогообложения.

По его словам, в 2019 году около трети плательщиков ЕНВД сдавали нулевую отчетность, что может продолжиться и при переходе на УСН.

«Даже в относительно благополучном 2019 году, тогда было порядка 3,3 млн налогоплательщиков этого режима, 973 тыс. из них сдавали нулевую отчетность, то есть это фактически треть. И поэтому мы считаем, что существует риск того, что какая-то часть бывших плательщиков ЕНВД пополнит их число, а это, прежде всего, негативно отразится на доходах субъектов Российской Федерации», — пояснил Батуркин.

Он также попросил Федеральную налоговую службу обратить на это внимание. «Здесь просим ФНС обратить внимание на это обстоятельство с точки зрения обеспечения контроля за полнотой уплаты налогов», — сказал Батуркин.

«Здесь просим ФНС обратить внимание на это обстоятельство с точки зрения обеспечения контроля за полнотой уплаты налогов», — сказал Батуркин.

Об отмене ЕНВД

Единый налог на вмененный доход (ЕНВД) перестал действовать в России с 1 января 2021 года, использовавшие его предприниматели будут использовать альтернативные налоговые режимы. Альтернативными режимами без серьезного повышения налоговой нагрузки являются упрощенная система налогообложения (УСН), единый cельскохозяйственный налог (ЕСХН), патентная система налогообложения (ПСН), налог на профессиональный доход (НПД). Предприниматели, не определившиеся с выбором до конца 2020 года, автоматически переводятся на общую систему налогообложения.

Режим ЕНВД был введен в 1998 году. Он не зависел от полученной выручки и рассчитывался исходя из предполагаемого — вмененного дохода по ставке от 7% до 15% в зависимости от региона России. При этом те предприниматели, которые пользовались ЕНВД, освобождались от уплаты налога на прибыль, НДС (за исключением импортного) и налога на имущество, кроме рассчитываемого по кадастровой стоимости. Данный режим в России применяли около 280 тыс. организаций и 1,8 млн индивидуальных предпринимателей.

Данный режим в России применяли около 280 тыс. организаций и 1,8 млн индивидуальных предпринимателей.

Среди отрицательных сторон режима ЕНВД называлась несоразмерность налоговой нагрузки и рентабельности бизнеса, непрозрачность формирования финансового результата, а также использование этого режима при дроблении бизнеса. Отказ от ЕНВД, по задумке, будет способствовать развитию конкуренции и создаст равные условия ведения бизнеса для всех предпринимателей.

Информационное агентство России ТАССЕМИСС

Единая межведомственная информационно-статистическая система (ЕМИСС) разрабатывалась в рамках реализации федеральной целевой программы «Развитие государственной статистики России в 2007-2011 годах».

Целью создания Системы является обеспечение доступа

с использованием сети Интернет государственных органов,

органов местного самоуправления, юридических и физических

лиц к официальной статистической информации, включая

метаданные, формируемой в соответствии с федеральным

планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс, объединяющий официальные государственные информационные статистические ресурсы, формируемые субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом

Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Координатором ЕМИСС является Федеральная служба государственной статистики.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Контактная информация

В случае возникновения проблем при работе с системой пишите нам:

[email protected]

или звоните:

Налоговые льготы

Хотя все выплаты облагаются налогом, большинство льгот не облагаются налогом. Основные льготы для большинства физических лиц — это BAS и BAH, которые не облагаются налогом. Conus COLA — это одно пособие, которое облагается налогом. Согласно изменению закона, каждое пособие, созданное после 1986 года, подлежало налогообложению. CONUS COLA была разрешена в 1995 году и, таким образом, стала первой налоговой скидкой. Экономия налогов может быть значительной, так как BAS и BAH в среднем составляют более 30% от общей регулярной денежной выплаты участника. Помимо освобождения от уплаты федеральных налогов и налогов штата, эти льготы также исключаются из налогов на социальное обеспечение.

Основные льготы для большинства физических лиц — это BAS и BAH, которые не облагаются налогом. Conus COLA — это одно пособие, которое облагается налогом. Согласно изменению закона, каждое пособие, созданное после 1986 года, подлежало налогообложению. CONUS COLA была разрешена в 1995 году и, таким образом, стала первой налоговой скидкой. Экономия налогов может быть значительной, так как BAS и BAH в среднем составляют более 30% от общей регулярной денежной выплаты участника. Помимо освобождения от уплаты федеральных налогов и налогов штата, эти льготы также исключаются из налогов на социальное обеспечение.

Пояснительный пример

(Примечание: с использованием гипотетических ставок заработной платы, надбавок и налогов)

Рассмотрим члена семьи, который состоит в браке и имеет 1 ребенка (размер семьи — 3 человека). Ее годовая денежная зарплата составляет …

.| Базовая оплата | 29 008,80 долл. США США |

| БАХ | 11 196,00 долларов США |

| BAS | + 2 899,20 долл. США |

| Всего | 43 104 долл. США.00 |

Федеральный подоходный налог для этого человека оценивается в 1223,82 доллара для семьи из 3 человек, получающих стандартный вычет для состоящих в браке налогоплательщиков, подающих совместную декларацию.

Чистая полученная на руки зарплата после уплаты налогов составляет …

| Всего наличными | 43 104,00 долл. США |

| Федеральные налоги | –1223,82 долл. США |

| Чистая оплата на дом | 41880 долларов.18 |

Этот человек находится в 15% налоговой категории, и поэтому, если бы его облагали налогом на пособия, он заплатил бы еще 2114,28 доллара США в виде налогов. Но для того, чтобы вывести домой 41 880,18 долларов после уплаты налогов, мы должны добавить дополнительные налоги, которые будут уплачены с этой суммы, и так далее, пока мы не прибавим в общей сложности 2 487,36 долларов.

Но для того, чтобы вывести домой 41 880,18 долларов после уплаты налогов, мы должны добавить дополнительные налоги, которые будут уплачены с этой суммы, и так далее, пока мы не прибавим в общей сложности 2 487,36 долларов.

Таким образом, эквивалент заработной платы или RMC для этого человека составляет …

| Всего наличными | 43 104,00 долл. США |

| Налоговая льгота | + 2 487 долларов.36 |

| RMC | 45 591,36 долл. США |

Если бы вся зарплата облагалась налогом, член мог бы заплатить 3 711,18 долларов федерального подоходного налога

| RMC | 45 591,36 долл. США |

| Федеральный подоходный налог | –3 711,18 долл. США |

| RMC | $ 41 880,18 |

и до сих пор остаются после уплаты налогов.

При персонализации налогового преимущества вы должны учитывать другие факторы, такие как государственные и местные налоги, семейный доход и другие доходы.Предположим, у этой семьи есть дополнительный налогооблагаемый доход в размере 24 000 долларов (заработок супруга плюс процентный доход на сберегательном счете), поэтому их общий доход составляет 67 104,00 долларов. Добавьте к проживанию в Вирджинии налоговую ставку в размере 6% и федеральную ставку в размере 15% или 21% в сумме.

Их налоговое преимущество составляет 5 054,40 долларов.

Налоговая информация для военнослужащих вооруженных сил США

Для целей федерального налогообложения в состав вооруженных сил США входят офицеры и рядовой персонал всех регулярных и резервных подразделений, контролируемых министрами обороны, армии, военно-морского флота и военно-воздушных сил.Береговая охрана также включена, но не Торговый флот США или Американский Красный Крест. Тем не менее, этот и другой вспомогательный персонал может иметь право на продление определенных налоговых сроков из-за их службы в зоне боевых действий.

См. Налоговую информацию для военнослужащих.

Налоговое законодательство, касающееся вооруженных сил

Эти налоговые законы предоставляют некоторые особые льготы действующим членам Вооруженных сил США, в том числе тем, кто служит в зонах боевых действий.

Зоны боевых действий

Публикации

Публикация 3 «Налоговое руководство для вооруженных сил» рассматривает широкий круг вопросов, которые могут затронуть военнослужащих:

Пресс-релизы (IR) и информационные бюллетени (FS)

- IR-2018-95 — Налоговые льготы в зоне боевых действий теперь доступны для военнослужащих, служивших на Синайском полуострове; IRS принимает заявки на возврат налога с обратной силой до 2015 года

- IR-2016-147 — Серия о налоговой готовности: специальные налоговые льготы для U.С. Вооруженные силы

- IR-2016-77 — Месяц национальной военной награды IRS; Бесплатное налоговое руководство посвящено налоговым льготам для военнослужащих

- IR-2015-80 — Месяц национальной военной награды IRS; Бесплатное налоговое руководство посвящено налоговым льготам для военнослужащих

- IR-2012-56— В рамках Недели малого бизнеса IRS выделяет расширенный налоговый кредит для приема на работу ветеранов, кредит на медицинское страхование сотрудников и налоговые льготы

- IR-2012-17— IRS выпускает руководство по получению расширенной налоговой льготы для ветеранов; Оптимизированные требования к сертификации

- IR-2010-97 — IRS проведет специальный день открытых дверей в субботу, сентябрь.25 для ветеранов и инвалидов

- IR-2010-47 — Спасатели Гаити имеют право на расширение боевой зоны; У военнослужащих и определенных гражданских лиц есть не менее 180 дней на то, чтобы подавать и платить

Юридические консультации

Советы по подаче налоговой декларации для военнослужащих и ветеранов

FS-2020-03, февраль 2020

Налоговая служба стремится помогать военнослужащим, ветеранам и их семьям выполнять свои обязательства по подаче федеральной налоговой декларации.

Военнослужащие, находящиеся на действительной службе или в резерве, перечисленные ниже, могут иметь право на получение льгот по военному налогу. Недавно вышедшие на пенсию или уволенные члены также могут иметь право на получение пособий.

- Армия США (включая Армейский резерв и Национальную гвардию)

- ВМС США (включая резерв ВМС)

- ВВС США (включая резерв ВВС и Национальную гвардию)

- Корпус морской пехоты США (включая резерв морской пехоты)

- Береговая охрана США (включая резерв береговой охраны)

Ниже приведен список доступных ресурсов:

IRS Бесплатный файл

IRS Free File позволяет налогоплательщикам бесплатно подавать налоговые декларации.Те, кто заработал 69000 долларов или меньше в течение 2019 года, имеют право на бесплатное программное обеспечение под торговой маркой, предлагаемое в рамках партнерства между IRS и ведущими поставщиками налогового программного обеспечения. Некоторые из этих провайдеров предлагают бесплатную подготовку к возврату на федеральном уровне и на уровне штата и электронную регистрацию. Те, кто зарабатывает более 69 000 долларов, могут использовать бесплатные заполняемые формы файлов, электронные версии бумажных форм IRS. Этот вариант лучше всего подходит для тех, кто имеет опыт подготовки к возврату. Free File — это частно-государственное партнерство между IRS и Free File, Inc.

Для военнослужащих и их супругов Free File имеет специальное предложение. Лица и члены их семей, которые соответствуют ограничению дохода, могут выбирать любую из девяти компаний без учета дополнительных требований. Чтобы получить доступ к нужному варианту, обязательно начните с IRS.gov/freefile или используйте поисковый запрос в Интернете «Программа бесплатных файлов IRS».

Military OneSource

Military OneSource, программа, предлагаемая Министерством обороны, предоставляет ряд бесплатных ресурсов для военнослужащих, ветеранов и их семей.MilTax, налоговая служба Military OneSource, предоставляет онлайн-программное обеспечение для бесплатной электронной подачи федеральной налоговой декларации и до трех налоговых деклараций штата, независимо от дохода. Military OneSource доступно на сайте MilitaryOneSource.mil или по телефону 800-342-9647.

Бесплатные индивидуальные услуги по составлению налоговых деклараций волонтерамиЕжегодно миллионы людей готовят свои налоги бесплатно сертифицированными IRS волонтерами. Программы добровольной помощи по подоходному налогу, которым уже 50 лет, и программы налогового консультирования для пожилых людей помогли миллионам налогоплательщиков.В прошлом году было подготовлено более 100 000 бесплатных налоговых деклараций для военнослужащих и ветеранов почти на 11 000 бесплатных налоговых сборов по всей стране, некоторые из которых расположены на военных объектах.

Вот некоторые подробности о VITA и TCE:

- IRS работает с местными общественными группами по обучению и сертификации волонтеров VITA и TCE.

- VITA обычно предлагает бесплатную подготовку налоговой декларации для тех, кто заработал менее 56 000 долларов в 2019 году.

- TCE в основном предназначен для людей в возрасте 60 лет и старше.Программа фокусируется на налоговых вопросах, характерных только для пожилых людей. AARP участвует в программе TCE через налоговую службу AARP.

- VITA и TCE предоставляют бесплатную электронную регистрацию. Электронная подача налоговой декларации — это самый безопасный и точный способ подачи налоговой декларации. Налогоплательщики, совмещающие электронную подачу документов с прямым переводом, быстрее получают свои возмещения.

Специальные правила военного налогообложения

Военнослужащие, находящиеся на действительной военной службе в зонах боевых действий, часто имеют больше времени для подачи налоговых деклараций. Однако те, у кого есть супруги и семьи, могут пожелать подать заявление, как только они смогут претендовать на различные налоговые льготы и получить возмещение.Если для подачи совместной декларации присутствует только один из супругов, они должны иметь надлежащее разрешение на подачу совместной налоговой декларации от имени своего супруга.

Публикация 3 Налогового управления США«Налоговое руководство для вооруженных сил» описывает особые налоговые ситуации для активных членов Вооруженных сил США.

Налоговый кредит на заработанный доход

Многие военнослужащие имеют право на различные налоговые льготы, включая налоговый кредит на заработанный доход, возвращаемый федеральный налоговый кредит на сумму до 6,557 долларов для правомочных налогоплательщиков.Кредиты предоставляют налоговые льготы для правомочных участников службы, позволяя им сохранить больше того, что они заработали.

Дополнительные ресурсы:

налогов на военные бонусы | Военные льготы

Военные бонусы выплачиваются войскам по разным причинам: зачисление или повторное зачисление в сферу карьеры с нехваткой персонала, бонусы за зачисление в армию «быстрого корабля» и т. Д. Существуют даже варианты военных бонусов для тех, кто возвращается на службу в Гвардия или резерв после предыдущей военной службы.

Вы летчик, сотрудник береговой охраны, солдат, моряк или морской пехотинец и ожидаете военного бонуса в текущем или предстоящем налоговом году? Бонусы выплачиваются различными способами, но обычно они облагаются налогом, если не применяются особые обстоятельства.

В зависимости от действующего законодательства, ваш филиал обслуживания, характер вашего бонуса и время / место его выплаты могут повлиять на сумму налога, которую вы должны заплатить.

Виды военных бонусов

The U.S. military может подпадать под одну организацию, Министерство обороны, но все его различные подразделения имеют свои собственные уникальные и индивидуальные программы набора. Армия знает, как набирать новых солдат, а у ВВС есть свои собственные процессы поиска новых летчиков.

Из этого следует, что военные бонусы также будут в некотором смысле уникальными для службы. Не все отделения обслуживания предлагают одинаковое количество бонусов, одинаковые суммы или одинаковые условия. То, что работает в морской пехоте, не всегда работает для береговой охраны, и то же самое применимо к другим подразделениям.

Ниже приведены некоторые примеры бонусов, которые вам могут или не могут быть предложены или к которым вы можете получить доступ во время отбывания времени; их следует рассматривать как примеры того, о чем вы должны спрашивать в офисе рекрутера, а не как исчерпывающий список доступных бонусов.

Чем не являются бонусы

Помните, что существуют разные виды оплаты труда военнослужащих: основная заработная плата, надбавки, специальные выплаты и бонусы. Военный бонус обычно предлагается условно за зачисление или повторное зачисление в определенные области карьеры.Военные бонусы могут выплачиваться за поступление, повторное зачисление или за обладание специальными навыками.

Список ниже не является полным. Предметы, представленные здесь, могут быть изменены, дополнены, отменены или изменены федеральным правительством в любое время.

Примеры бонусов за зачисление в армию США

- Двухлетний вариант 26 Бонус

- Бонус кандидата в офицеры запаса

- Бонус рейнджера

- Бонус сборщика человеческого интеллекта за 35 метров

- Бонус за регистрацию без предварительной службы

- Бонус лингвиста-криптолога 35 пенсов

- Медицинские работники

- Программа погашения кредита

Примеры бонусов за удержание / повторное зачисление в ВВС (в зависимости от области карьеры)

- Дозаправка в полете

- Бортинженер

- Самолет Loadmaster

- Суперинтендант бортовой разведки

- Airborne Crypto Language Analyst — Arabic

- Airborne Crypto Language Analyst — китайский

- Airborne Crypto Language Analyst — Korean

- Airborne Crypto Language Analyst — Russian

- Airborne Crypto Language Analyst — Spanish

- Airborne Crypto Language Analyst — Hebrew

- Оператор бортовой ISR

- Авиация специального назначения

- Операции кибервойны

- Управление воздушным движением

- Combat Control

Примеры бонусов DoD за навыки или умения

Некоторые бонусы могут быть выплачены военнослужащим за определенные наборы навыков, которые трудно получить или которые требуют длительного обучения.Прекрасный пример этого можно найти в списке бонусов для офицеров здравоохранения Министерства обороны США, который включает в себя следующее:

- Бонус за вступление в медицинские специальности

- Критически короткий бонус за вступление в военное время

- Стимулирующая выплата / удержание стоматологического корпуса

- Поощрительная выплата / удержание медицинского корпуса

- Поощрительная выплата / удержание медсестры

- Поощрительная выплата / бонус за удержание специалиста

- Dental Corps RC Бонус за вступление / бонус за удержание

- Медицинский корпус RC Бонус за вступление / бонус за удержание

- Бонус за вступление в состав резерва медсестры и бонус за удержание

- Бонус за присоединение и удержание компонента специального резерва

Налоги на военную премию

Военнослужащие подлежат обложению федеральным налогом в порядке, установленном федеральным законом.Ваша обычная заработная плата облагается налогом так же, как и другие доходы. Имейте в виду, что с вашего дохода не будет взиматься федеральный налог, если вы заработали этот доход в зоне боевых действий или при других обстоятельствах, которые освобождают от налога на прибыль.

Вам нужно будет указать в своих налоговых формах, что вы действительно зарабатываете деньги на условиях, которые считаются освобожденными от федерального налогообложения, и вам также необходимо будет предоставить подтверждающую документацию, такую как приказы или другие доказательства вашего развертывания.

Военные бонусы подлежат налогообложению в момент выплаты.Предыдущие правила (упомянутые ранее в этой статье), издаваемые Налоговой службой, требовали, чтобы Служба бухгалтерского учета и финансов Министерства обороны (DFAS) удерживала 25% этого бонуса (позже уменьшенного до 22%) при оплате.

В случае выплаты военного бонуса небоевой зоны или других выплат, подпадающих под оговорку «об отсутствии налогов», вы облагаетесь налогом авансом при выплате бонуса.

Налоги не всегда применяются

Как упоминалось ранее, вы не будете облагаться налогом за бонус, выплачиваемый во время службы в зоне боевых действий.Однако, если вы получаете частичные бонусные выплаты или какие-либо другие выплаты, или если вам выплачивают бонус в то время, когда вы НЕ находитесь в зоне боевых действий, вполне возможно, что ваше налоговое бремя не будет включать какие-либо выплаты, сделанные в то время, когда вы были назначены. там.

Любые платежи, которые вы принимаете до или после этой пошлины, могут облагаться налогом, поскольку вы официально не находились в зоне боевых действий.

Это тонкая проблема. Не думайте, что ваши налоговые результаты за предыдущие годы останутся такими же, поскольку законы часто меняются.

Другие налоговые вопросы, о которых вам следует знать

Служба в зоне боевых действий может освободить вас от определенных налогов. То же самое и с размещением ваших денег на пенсионных счетах, таких как сберегательный план, счет Roth и т. Д. В некоторых случаях вы все еще можете иметь задолженность по налогам, но они могут быть отложены до тех пор, пока вы не снимете деньги позже.

Правила для пенсионных счетов столь же сложны, как и налоговое законодательство, и то, что применяется в течение одного года, может не применяться в следующем году.

Поговорите с финансовым консультантом о том, как лучше всего инвестировать бонус, если вы хотите получить максимальную налоговую выгоду.У пенсионных планов есть уникальные требования, и вы можете обнаружить, что некоторые планы не совсем подходят для ваших нужд по сравнению с другими.

Что вы выберете? Это во многом зависит от ваших финансовых целей и потребностей.

Вклад в пенсионный план в зоне боевых действий

Военный бонус или нет, но те, кто служит в зонах боевых действий, имеют право делать взносы, превышающие установленный годовой лимит пенсионного плана. Однако к таким взносам могут применяться особые правила.

Если вы планируете превысить лимит, лучше обратиться за помощью к финансовому консультанту, так как вам может потребоваться создать традиционный счет для избыточных взносов.

Выплата военных бонусов

Некоторые люди получают бонус, но в конечном итоге им требуется вернуть его из-за дисциплинарных проблем, невыполнения всего набора, за который был выплачен бонус, и т. Д. Вы можете иметь или не иметь право пересматривать предыдущую налоговую декларацию в такие случаи, чтобы отразить, что деньги были возвращены.

Вам необходимо ознакомиться с правилами текущего налогового сезона в этой области, чтобы узнать, что разрешено в этом году и в каком размере. Поскольку налоговое законодательство часто меняется, невозможно гарантировать, что вы будете иметь право на возмещение налогов до тех пор, пока ваши формы не будут рассмотрены налоговым специалистом или представителем IRS.

Что нужно помнить о налогах и выплатах военным

Налоговое законодательство меняется каждый год. То, о чем вы читаете сегодня, может быть изменено, удалено или заменено другими правилами. Когда-то военные бонусы, которые не освобождались от налогов, облагались 25% налогом, но позже были снижены до 22%.

Ставка налога сегодня 22%? Какой курс сегодня самый точный?

Профессиональный налоговый специалист или ознакомление с текущими правилами будет самым надежным источником текущих налоговых требований.Никогда не безопасно предполагать, что налоговое законодательство прошлого года будет применяться в текущем году. Для военнослужащих доступна налоговая помощь на базе и онлайн. Не упускайте шанс использовать это.

Джо Уоллес — 13-летний ветеран ВВС США и бывший репортер телеканала Air Force Television News.

Ортопедическая хирургия и летная хирургия: разница в доходах между стипендиальной программой для специалистов в области здравоохранения военно-морского флота и гражданской ортопедической хирургией | Военная медицина

Аннотация

Введение

Целью данного исследования является анализ финансовых последствий выбора профессии в области гражданского или военного ортопедического хирурга.В нем будут рассмотрены наиболее распространенные сценарии становления хирургом-ортопедом в программе стипендий для специалистов в области здравоохранения военно-морского флота, в том числе и летным хирургом. Насколько известно авторам, не существует рецензируемой литературы, в которой анализировались бы с финансовой точки зрения наиболее распространенные сценарии, по которым стипендиат программы стипендий для специалистов в области здравоохранения военно-морского флота может стать хирургом-ортопедом.

Материалы и методы

Заработная плата хирургов-ортопедов, ординаторов и летных хирургов ВМФ регистрировалась с использованием таблиц выплат Службы финансов и бухгалтерского учета Министерства обороны за 2020 год и Специального руководства по оплате медицинского корпуса ВМФ за 2019 финансовый год.Средний доход гражданских хирургов-ортопедов регистрировался с помощью Salary.com. Текущая стоимость (PV) и будущая стоимость (FV) были рассчитаны с использованием индекса потребительских цен-U и среднего увеличения заработной платы Министерства обороны за последние 20 лет. Для расчета PV и FV гражданских лиц по сравнению с хирургами-ортопедами ВМС использовались шесть общих сценариев.

Результаты

Двумя наиболее прибыльными чистыми FV среди всех сценариев ВМФ были те хирурги, которые продлили срок своего пребывания во флоте до 5 лет или меньше (поездка летного хирурга / отдельная или гражданская отсрочка / отдельная).После выхода на пенсию в возрасте 65 лет гражданское лицо на протяжении всего сценария имело самый высокий чистый FV в размере 19 974 673 долларов. Поездка хирурга / отдельный и гражданский отсрочки / отдельные сценарии принесли только 843 751 доллар и 1 401 630 долларов соответственно меньше, чем чистая гражданская карьера из-за налогового убежища, предоставленного военная оплата. Все сценарии выхода на пенсию военно-морского флота, включая военно-морской флот, отсрочка от службы в гражданском / военно-морской флот, поездка летного хирурга / военно-морской флот, привели к чистой FV менее 17 700 000 долларов. Гражданское жительство / отсрочка и увольнение в ВМФ имели худшую чистую FV среди всех сценариев.

Выводы

Было обнаружено, что более короткие командировки на флоте имели более высокую чистую FV, чем те, которые сделали военно-морским флотом карьеру в ортопедической хирургии. Летная хирургия — это полезный опыт работы с одним из самых высоких чистых FV среди сценариев ВМФ и лишь немногим меньше чистого FV чистой гражданской карьеры. Однако после прохождения тура летного хирурга подать заявление на гражданскую ортопедическую операцию может быть труднее. Наконец, чистая FV была очень похожа между карьерой гражданского хирурга-ортопеда и более короткими командировками во флоте.Такие факторы, как более высокий гражданский доход и связанные с ним бонусы за погашение кредита / подписание контракта, делают гражданскую ортопедическую операцию лучшим финансовым вариантом. Это исследование поможет тем студентам-медикам, которые рассматривают военную карьеру в сравнении с гражданской карьерой в ортопедической хирургии, и поможет Министерству обороны в наборе / удержании кадров.

ВВЕДЕНИЕ

Самый распространенный способ поступить в ординатуру по военно-ортопедической хирургии — это зачисление в программу стипендий по медицинским профессиям (HPSP).Каждый год от 800 до 850 новых врачей участвуют в программе HPSP, спонсируемой военно-морскими силами, армией и военно-воздушными силами. 1 Это число составляет 80% от общего числа ежегодных присоединений в Министерстве обороны (DOD). 1 Обычно человек подает заявление во время бакалавриата и получает стипендию на 4 года. Льготы включают оплату обучения в медицинской школе, учебников и принадлежностей. Получатели стипендии HPSP военно-морского флота получают стипендию в размере 2276 долларов в месяц во время обучения в медицинской школе и бонус в размере 20 000 долларов при подписании контракта. 2 Срок действия действительной военной службы (ADSO) составляет 4 года. 2 , 3 В целом стипендия может стоить более 300 000 долларов в течение 4-летней программы медицинского вуза. 2 В среднем военнослужащие, находящиеся на действительной военной службе, начинают зарабатывать 75 000 долларов в год, когда начинают стажировку, по сравнению с гражданским жителем, который зарабатывает 61 200 долларов в год. 4

Задолженность медицинского вуза — важная причина, по которой некоторые студенты-медики выбирают службу на флоте.Средний долг медицинского вуза составляет примерно 207 920 долларов, и существуют различные суммы долга, которые в среднем составляют от 300 000 до 400 000 долларов в зависимости от процентов и планов выплат. 5 , 6 Хотя гражданские хирурги имеют значительные долги в медицинской школе по сравнению с военными хирургами без долгов, Marcu et al. 6 обнаружили, что гражданские хирурги-ортопеды в конечном итоге получают более высокий оплачиваемый доход. Также было обнаружено, что военные хирурги, которые меньше времени проводили на действительной службе, получали более высокий доход. 6 В результате хирург может покинуть ВМФ после того, как будет выполнен минимальный ADSO, из-за более высокого потенциала чистого дохода в качестве гражданского хирурга. 7

Navy HPSP предлагает широкий выбор путей, которые окупают требуемые ADSO. Офицер-медик может пройти ординатуру в области военно-морского флота или гражданской ортопедической хирургии, а затем работать в военной ортопедической хирургии, или работать летным хирургом до поступления в ординатуру (см. Сценарии 1–6). Часто это продиктовано потребностями ВМФ, которые включают в себя: количество временных отсеков для гражданских лиц, конкурентоспособность заявителя, время, количество хирургов-ортопедов, летных хирургов, морских врачей и офицеров общей медицинской службы.Если медицинский работник выбран для летной хирургии, он или она завершает 7-месячную программу обучения аэрокосмической медицине после прохождения стажировки. 8 По окончании обучения он или она работает летным хирургом, отвечающим за свою собственную группу первичной медицинской помощи, в которую входят пилоты, механики и другой вспомогательный персонал.

Выход на пенсию, сбережения, медицинское страхование, получение бонусов и злоупотребление служебным положением также вносят значительный вклад в финансовый доход. Обдумывая выход на пенсию, гражданские жители считают, что значимые вклады в сбережения жизни неосуществимы до более позднего возраста, а 74% считают, что они менее подготовлены к выходу на пенсию, чем те, кто уже закончил резидентство. 9 Существует почти 10-летняя задержка накопления сбережений, которая значительно снижает совокупную сумму накоплений. 9 С другой стороны, 401 тыс. Взносов начинаются сразу после присоединения, при этом для ВМФ доступны варианты сопоставления до 5%. 10 Медицинское, стоматологическое и офтальмологическое страхование и страхование рецептурных препаратов также оплачиваются полностью бесплатно для обслуживающего персонала. Наконец, страхование от халатности покрывается в соответствии с Федеральным законом о исках о правонарушениях.

В литературе очень мало информации, посвященной карьере в области ортопедической хирургии ВМС и летной хирургии.Кроме того, насколько нам известно, не существует рецензируемой литературы, в которой анализировались бы наиболее распространенные сценарии, по которым получатель стипендии ВМФ HPSP может стать хирургом-ортопедом. Это было бы очень полезно для студента, планирующего военную карьеру, по сравнению с гражданской карьерой в ортопедической хирургии. Кроме того, это могло бы помочь DoD в целях набора / удержания. Цель этого исследования — выделить эти карьерные пути с точки зрения чистого дохода.

Исследование предполагает, что чем короче хирург-ортопед остается на флоте, тем выше его чистый доход в будущем.Также предполагается, что прямая гражданская резидентура предлагает наивысшую чистую стоимость в будущем по сравнению с маршрутами ВМФ.

МАТЕРИАЛЫ И МЕТОДЫ

Это исследование будет оценивать финансовый прогресс от начала стажировки до возраста 65 лет с использованием шести различных сценариев. Доходы, включенные в исследование, получены от хирургов-ортопедов, не прошедших стажировку, получивших 4-летнюю стипендию HPSP ВМФ и проработавших 4 года ADSO.Были также включены гражданские хирурги-ортопеды, не прошедшие стажировку, которые прошли 5 лет ординатуры. Средний доход хирурга-ортопеда за 2019 год во всех географических точках США был зарегистрирован на сайте Salary.com. 11 Доходы от военных рассчитывались с использованием текущих таблиц выплат Финансовой и бухгалтерской службы обороны. 12 , 13 Базовое пособие на жилье было рассчитано на одного военнослужащего в почтовом индексе Бетесда, штат Мэриленд, поскольку это средний доход среди трех основных центров ортопедической подготовки. 14 Выплаты по медицинским специальностям были зарегистрированы в соответствии с Руководством по специальным выплатам медицинского корпуса ВМФ за 2019 финансовый год. 15 Повышение в звании происходило с интервалом в 5 лет, при этом новое вознаграждение за звание начиналось через 1 год после повышения.

Федеральные налоговые скобки применялись к каждому доходу с использованием налоговых скобок Moneychimp.com 2020. 16 Чтобы сделать сценарии как можно более стандартными, каждый доход был основан на регистрации «холостого» статуса с использованием стандартного вычета 2020 года в размере 12 400 долларов. ч . 18 Таблицы заработной платы военнослужащих были пересмотрены за период 2000–2020 гг., И к BAH, базовому пособию на проживание (BAS) и базовому окладу применялась среднегодовая надбавка за время, проведенное в армии. 12 BAH и BAS не облагались налогом в соответствии с правилами IRS. 19 Вся оставшаяся заработная плата военнослужащих и гражданский доход была оценена в соответствии с расчетным среднегодовым приростом индекса CPI-U за последние 20 лет. 20

Исключения из исследования включают зачисление в Университет медицинских наук (USUHS) и Университетскую программу здравоохранения (HSCP).Это исследование направлено на анализ наиболее распространенного пути поступления новых образцов через HPSP. Наконец, были включены только получатели HPSP ВМФ на 4 года, чтобы ADSO оставалась неизменной. Финансовые статьи, исключенные из исследования, включали премии, выход на пенсию и расходы на здравоохранение. Поскольку с 1 января 2018 года министерство обороны перешло на использование системы на основе 401 тыс. С новыми присоединениями, пенсии военнослужащих постепенно сокращаются. 10 Цель данного исследования — проанализировать будущий горизонт для новых образцов; в результате военные пенсии не включались.Государственные налоги и местные налоги были исключены из исследования из-за большого разнообразия налогооблагаемых различий. Задолженность не была включена в анализ данных из-за наличия нескольких планов / вариантов платежей для возврата долга, что выходит за рамки данной статьи.

РЕЗУЛЬТАТЫ

Результаты анализа электронной таблицы Excel представлены в таблицах I и II. В таблице I указаны составляющие оплаты труда офицера медицинской службы ВМФ. Значительная часть их доходов не облагается налогом в форме BAH и BAS.Оставшаяся часть заработной платы военного врача облагается федеральным подоходным налогом. Средняя ставка повышения заработной платы для BAH, BAS и базовой заработной платы за последние 20 лет согласно графикам оплаты труда Министерства обороны США составила 3,41%, 2,49% и 2,90% соответственно. Индекс потребительских цен за последние 20 лет Министерства труда составил 2,17%. Эти показатели использовались для расчета FV, указанного в Таблице II.

ТАБЛИЦА IОписание службы ортопедической хирургии ВМС Оплата

| Тип оплаты . | Описание . |

|---|---|

| Не облагается налогом | |

| Базовая надбавка на жилье b , d | Ежемесячное пособие — на основании почтового индекса Bethesda, MD |

| Базовая надбавка на содержание a , d | Ежемесячное пособие |

| Налогообложение | |

| Базовая заработная плата b , c , d | Ежемесячное пособие |

| Поощрительное вознаграждение e | Ежемесячное вознаграждение = Стажеры — 100 долларов США, резидент (кроме стажера) — 667 долларов США, летный хирург (завершен только 1 год стажировки) — 1667 долларов США, участие — 4917 долларов США |

| Бонус удержания a , e | Ежемесячное пособие — право после выплаты ADSO (4 года) — 5833 доллара по 6-летней ставке |

| Заработная плата, сертифицированная Советом директоров 9 0436 a , e | Ежемесячное пособие — 500 долларов США |

| Плата за перелет a , e | Ежемесячное пособие, выплачивается только при активном статусе полета |

| Тип оплаты . | Описание . |

|---|---|

| Не облагается налогом | |

| Базовая надбавка на жилье b , d | Ежемесячное пособие — на основании почтового индекса Bethesda, MD |

| Базовая надбавка на содержание a , d | Ежемесячное пособие |

| Налогообложение | |

| Базовая заработная плата b , c , d | Ежемесячное пособие |

| Поощрительное вознаграждение e | Ежемесячное вознаграждение = Стажеры — 100 долларов США, резидент (кроме стажера) — 667 долларов США, летный хирург (завершен только 1 год стажировки) — 1667 долларов США, участие — 4917 долларов США |

| Бонус удержания a , e | Ежемесячное пособие — право после выплаты ADSO (4 года) — 5833 доллара по 6-летней ставке |

| Заработная плата, сертифицированная Советом директоров 9 0436 a , e | Ежемесячное пособие — 500 долларов США |

| Плата за перелет a , e | Ежемесячное пособие, выплачивается только при активном рейсе |

Описание Ортопедической хирургии ВМФ Оплата

| Вид оплаты . | Описание . |

|---|---|

| Не облагается налогом | |

| Базовая надбавка на жилье b , d | Ежемесячное пособие — на основании почтового индекса Bethesda, MD |

| Базовая надбавка на содержание a , d | Ежемесячное пособие |

| Налогообложение | |

| Базовая заработная плата b , c , d | Ежемесячное пособие |

| Поощрительное вознаграждение e | Ежемесячное вознаграждение = Стажеры — 100 долларов США, резидент (кроме стажера) — 667 долларов США, летный хирург (завершен только 1 год стажировки) — 1667 долларов США, участие — 4917 долларов США |

| Бонус удержания a , e | Ежемесячное пособие — право после выплаты ADSO (4 года) — 5833 доллара по 6-летней ставке |

| Заработная плата, сертифицированная Советом директоров 9 0436 a , e | Ежемесячное пособие — 500 долларов США |

| Плата за перелет a , e | Ежемесячное пособие, выплачивается только при активном статусе полета |

| Тип оплаты . | Описание . |

|---|---|

| Не облагается налогом | |

| Базовая надбавка на жилье b , d | Ежемесячное пособие — на основании почтового индекса Bethesda, MD |

| Базовая надбавка на содержание a , d | Ежемесячное пособие |

| Налогообложение | |

| Базовая заработная плата b , c , d | Ежемесячное пособие |

| Поощрительное вознаграждение e | Ежемесячное вознаграждение = Стажеры — 100 долларов США, резидент (кроме стажера) — 667 долларов США, летный хирург (завершен только 1 год стажировки) — 1667 долларов США, участие — 4917 долларов США |

| Бонус удержания a , e | Ежемесячное пособие — право после выплаты ADSO (4 года) — 5833 доллара по 6-летней ставке |

| Заработная плата, сертифицированная Советом директоров 9 0436 a , e | Ежемесячное пособие — 500 долларов США |

| Плата за перелет a , e | Ежемесячное пособие, выплачивается только при активном статусе полета |

Доходы гражданского населения vs.Хирурги-ортопеды ВМС в шести сценариях

| . | Доход (в долларах США) . | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| . | Текущая стоимость . | Будущая стоимость . | |||||||||||

| Сценарий | Брутто | Федеральные налоги | Нетто | Брутто | Федеральные налоги | Нетто | |||||||

| 1 | 14,202,616 | 3,591,637 | 10,6101,979 | 25,018,283 | 17,018,283|||||||||

| 2 | 17,734,680 | 5,069,375 | 12,665,305 | 29,280,391 | 9,305,718 | 19,974,673 | |||||||

| 3 | 15,865,448 | 4,420,346 | 20865,448 | 4,420,346 | 20 11,445 | 4,420,346 | 20 11,445 4 | 16,508,516 | 4,623,355 | 11,885,161 | 27,900,326 | 8,769,404 | 19,130,922 |

| 5 | 14,009,456 | 3,585,244 | 10,424,212 9 0020 | 24,806,233 | 7,408,739 | 17,397,494 | |||||||

| 6 | 14,053,760 | 3,555,274 | 14,053,760 | 24,841,900 | 7,367,456 | 17,474,444 | |||||||

| Доход (в долларах США) . | |||||||||||||

| . | Текущая стоимость . | Будущая стоимость . | |||||||||||

| Сценарий | Брутто | Федеральные налоги | Нетто | Брутто | Федеральные налоги | Нетто | |||||||

| 1 | 14,202,616 | 3,591,637 | 10,6101,979 | 25,018,283 | 17,018,283|||||||||

| 2 | 17,734,680 | 5,069,375 | 12,665,305 | 29,280,391 | 9,305,718 | 19,974,673 | |||||||

| 3 | 15,865,448 | 4,420,346 | 20865,448 | 4,420,346 | 20 11,445 | 4,420,346 | 20 11,445 4 | 16,508,516 | 4,623,355 | 11,885,161 | 27,900,326 | 8,769,404 | 19,130,922 |

| 5 | 14,009,456 | 3,585,244 | 10,424,212 9 0020 | 24,806,233 | 7,408,739 | 17,397,494 | |||||||

| 6 | 14,053,760 | 3,555,274 | 14,053,760 | 24,841,900 | 7,367,456 | 17,474,444 | 17,474,444 | IIХирурги-ортопеды ВМС в шести сценариях||||||

| . | Доход (в долларах США) . | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| . | Текущая стоимость . | Будущая стоимость . | |||||||||||

| Сценарий | Брутто | Федеральные налоги | Нетто | Брутто | Федеральные налоги | Нетто | |||||||

| 1 | 14,202,616 | 3,591,637 | 10,6101,979 | 25,018,283 | 17,018,283|||||||||

| 2 | 17,734,680 | 5,069,375 | 12,665,305 | 29,280,391 | 9,305,718 | 19,974,673 | |||||||

| 3 | 15,865,448 | 4,420,346 | 20865,448 | 4,420,346 | 20 11,445 | 4,420,346 | 20 11,445 4 | 16,508,516 | 4,623,355 | 11,885,161 | 27,900,326 | 8,769,404 | 19,130,922 |

| 5 | 14,009,456 | 3,585,244 | 10,424,212 9 0020 | 24,806,233 | 7,408,739 | 17,397,494 | |||||||

| 6 | 14,053,760 | 3,555,274 | 14,053,760 | 24,841,900 | 7,367,456 | 17,474,444 | |||||||

| Доход (в долларах США) . | |||||||||||||

| . | Текущая стоимость . | Будущая стоимость . | |||||||||||

| Сценарий | Брутто | Федеральные налоги | Нетто | Брутто | Федеральные налоги | Нетто | |||||||

| 1 | 14,202,616 | 3,591,637 | 10,6101,979 | 25,018,283 | 17,018,283|||||||||

| 2 | 17,734,680 | 5,069,375 | 12,665,305 | 29,280,391 | 9,305,718 | 19,974,673 | |||||||

| 3 | 15,865,448 | 4,420,346 | 20865,448 | 4,420,346 | 20 11,445 | 4,420,346 | 20 11,445 4 | 16,508,516 | 4,623,355 | 11,885,161 | 27,900,326 | 8,769,404 | 19,130,922 |

| 5 | 14,009,456 | 3,585,244 | 10,424,212 9 0020 | 24,806,233 | 7,408,739 | 17,397,494 | |||||||

| 6 | 14,053,760 | 3,555,274 | 14,053,760 | 24,841,900 | 7,367,456 | 17,474,444 | 9002|||||||